Puji dan puji syukur saya panjatkan kehadirat Allah SWT, Yang Maha Pengasih lagi Maha Penyayang, atas limpahan nikmat dan karunia yang diberikan kepada saya. Seluruh pimpinan, guru dan staf STIE Indonesia Banking School yang telah memberikan ilmu, dukungan dan bantuan selama periode ini. Selaku guru ujian, Bapak Erric Wijaya dan Bapak Bani Saad telah memberikan saran-saran untuk menyempurnakan hasil disertasi ini.

Seluruh sivitas akademika STIE Indonesia Banking School yang telah membantu selama masa perkuliahan sampai dengan skripsi. 10. Semua sahabat, saudara dan saudari yang tidak dapat disebutkan namanya satu per satu yang telah memberikan dukungannya, semoga sukses dalam langkahnya ke depan. Tujuan penelitian adalah untuk mengetahui pengaruh perputaran kas, perputaran piutang, perputaran persediaan dan modal kerja secara parsial maupun simultan terhadap likuiditas perusahaan ritel di Bursa Efek Indonesia.

The contribution to the company's liquidity, given the effect of cash turnover, accounts receivable turnover, inventory turnover and working capital, was 63.84%. The rest is influenced by other variables outside this study. At the same time, cash turnover, accounts receivable turnover, inventory turnover and working capital influence liquidity.

Latar Belakang Masalah

Penelitian ini menggunakan variabel perputaran kas, perputaran piutang, persediaan dan modal kerja terhadap likuiditas dan dahulu telah dilakukan beberapa penelitian dengan objek penelitian yang berbeda. Penelitian yang dilakukan oleh Masturoh (2010) dengan variabel perputaran kas, perputaran piutang dan persediaan dengan tujuan usaha makanan dan. Penelitian Yunita (2010) menganalisis hubungan modal kerja dengan likuiditas dengan menggunakan objek perusahaan rokok yang terdaftar di BEI.

Dalam penelitian Debbianita (2012), dengan variabel independen perputaran piutang dan modal kerja, kami melihat pengaruhnya terhadap likuiditas pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI. Muharsyah (2012) meneliti pengaruh tingkat pertumbuhan penjualan dan perputaran piutang terhadap likuiditas perusahaan pada perusahaan otomotif dan komponennya yang terdaftar di BEI, dan hasil dari variabel perputaran piutang berpengaruh signifikan terhadap likuiditas. Penelitian sebelumnya oleh Purbaningsih (2012) Pengaruh perputaran persediaan terhadap likuiditas pada perusahaan barang konsumsi yang terdaftar di BEI.

Widharta (2012) melakukan penelitian yang menganalisis pengaruh perputaran persediaan dan perputaran piutang terhadap likuiditas perusahaan industri rokok yang terdaftar di BEI, periode tahun 2004 sampai dengan tahun 2010. Hasil penelitian ini secara parsial menunjukkan bahwa perputaran persediaan dan perputaran piutang berpengaruh terhadap likuiditas. tidak mempunyai dampak signifikan terhadap likuiditas.

Perumusan Masalah

Pembatasan Masalah

Likuiditas yang digunakan dalam penelitian adalah rasio lancar yaitu kemampuan perusahaan dalam membayar utang dengan aktiva lancar.

Tujuan Penelitian

Untuk mengetahui/menganalisis apakah perputaran kas, perputaran piutang, perputaran persediaan dan modal kerja berpengaruh terhadap likuiditas pada perusahaan manufaktur ritel di BEI periode 2011-2013.

Manfaat Penelitian

Sistematika Penulisan

Landasan Teori

Analisis Rasio Keuangan

Analisis rasio adalah salah satu alat analisis keuangan yang paling populer dan banyak digunakan (Subramanyam dan Wild, 2009). Menurut Kieso (2013) analisis rasio adalah mengungkapkan hubungan antara item-item yang dipilih dari data laporan keuangan. Analisis rasio dapat membantu manajer perusahaan untuk menganalisis perusahaan dalam mengambil keputusan dari laporan keuangan perusahaan.

Laporan keuangan menurut Titman et al, (2011) menulis ulang data akuntansi guna mengidentifikasi kekuatan dan kelemahan keuangan perusahaan. Sedangkan menurut Harahap (2011), rasio keuangan adalah angka-angka yang diperoleh dari hasil perbandingan suatu item laporan keuangan. Analisis laporan keuangan menurut Kasmir (2011) adalah kegiatan membandingkan angka-angka dalam laporan keuangan dengan melihat komponen satu dengan komponen lainnya.

Analisis rasio merupakan perbandingan antar pos-pos yang terdapat dalam akun-akun untuk melihat konsistensi keuangan perusahaan. Jenis rasio keuangan yang sering digunakan menurut Harahap (2011) adalah rasio likuiditas, rasio solvabilitas, rasio profitabilitas/sewa, rasio leverage, rasio aktivitas, tingkat pertumbuhan, rasio berbasis pasar dan rasio produktivitas.

Likuiditas

Rasio lancar merupakan ukuran yang digunakan untuk mengevaluasi likuiditas dan kemampuan perusahaan dalam melunasi hutang jangka pendeknya. Rasio lancar melihat sejauh mana perusahaan dapat menggunakan aset lancarnya untuk memenuhi kebutuhan kewajiban lancar perusahaan.

Rasio lancar, atau rasio lancar, adalah rasio keuangan yang dihitung dengan membagi aset lancar dengan kewajiban lancar. Perhitungan rasio ini sama dengan perhitungan rasio lancar, namun tanpa persediaan, hanya dengan menghitung aset kas dan piutang perusahaan (Gill dan Chatton, 2005). Jadi, persediaan yang ada dikurangkan dari total aset lancar yang dimiliki karena dianggap mempunyai waktu yang cukup lama untuk diubah menjadi uang tunai.

Perhitungan rasio cepat tidak menghitung seluruh aset yang dimiliki perusahaan, hanya melihat aset yang dengan cepat diubah menjadi uang tunai. Beberapa pengertian tentang rasio lancar (current ratio), dapat disimpulkan bahwa rasio lancar mengukur seluruh aktiva lancar yang dimiliki perusahaan untuk memenuhi pembayaran kewajiban lancar jangka pendek yang belum dibayar.

Kas

Dengan demikian, dari pengertian uang tunai di atas jelaslah bahwa uang tunai merupakan suatu alat likuid yang dapat digunakan secara leluasa dan segera oleh dunia usaha sebagai alat pembayaran. Menuh (2008) menyatakan dalam Masturoh (2010) bahwa perputaran kas adalah masa peredaran uang yang dimulai pada saat uang tunai diinvestasikan pada komponen modal kerja hingga kembali menjadi uang tunai sebagai unsur modal kerja yang mempunyai likuiditas paling tinggi. Perputaran kas digunakan untuk mengukur pengelolaan kas agar tetap positif atau menjaga keseimbangan modal kerja yang baik ketika membiayai penjualan tanpa khawatir mengenai pembayaran bahan yang akan dibeli (Gill dan Chatton, 2005).

Menurut Subramanyam dan Wild (2009), arus kas dapat dihitung dengan menggunakan rumus penjualan dibagi rata-rata kas dan.

Piutang

Dari berbagai definisi tersebut, piutang dapat diartikan sebagai pendapatan yang belum jatuh tempo, akibat transaksi penjualan secara kredit. Piutang usaha dapat timbul dari penjualan barang dagangan secara kredit dan dapat timbul dari kegiatan penjualan di luar penjualan barang dagangan perusahaan. Penjualan kredit barang dagangan di dalam perusahaan disebut piutang dagang dan penjualan barang dagangan di luar disebut piutang lain-lain.

Menurut Titman dkk (2011), perputaran piutang menunjukkan seberapa cepat suatu perusahaan menagih kreditnya, yang diukur dari lamanya waktu tertagihnya piutang usaha sepanjang tahun. Menurut Warren dkk (2012) perputaran piutang adalah hubungan antara volume barang dengan persediaan, dihitung dengan membagi harga pokok penjualan dengan rata-rata persediaan. Perputaran piutang likuiditas perusahaan mengukur seberapa sering, rata-rata, perusahaan menagih piutang selama suatu periode.

Persediaan

Rasio ini menggunakan harga pokok penjualan sebagai ukuran volume penjualan karena penyebutnya, yaitu persediaan, dilaporkan berdasarkan biaya, bukan pasar. Perputaran persediaan menurut Titman dkk (2011) menunjukkan likuiditas relatif persediaan yang diukur dengan berapa kali persediaan perusahaan diganti sepanjang tahun.

Modal Kerja

Penelitian Terdahulu

- Perputaran Kas Terhadap Likuiditas

- Perputaran Piutang Terhadap Likuiditas

- Perputaran Persediaan Terhadap Likuiditas

- Modal Kerja Terhadap Likuiditas

Masturoh (2010) melakukan penelitian mengenai pengaruh perputaran kas, piutang dan persediaan terhadap likuiditas pada perusahaan makanan dan minuman yang terdaftar di BEI.Dari penelitian tersebut diperoleh hasil bahwa variabel perputaran piutang pada tahun sebelumnya mempunyai pengaruh yang signifikan terhadap likuiditas. pada tahun berjalan dan memiliki hubungan yang positif. Jadi, semakin tinggi perputaran piutang maka kemampuan perusahaan dalam memenuhi kewajibannya akan semakin meningkat. Debbianita (2012) meneliti dampak perputaran piutang dan modal kerja terhadap likuiditas pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI, dengan hasil bahwa perputaran piutang mempunyai dampak negatif terhadap likuiditas perusahaan.

Muharsyah (2012) menguji pengaruh pertumbuhan penjualan dan perputaran piutang terhadap likuiditas operasional perusahaan otomotif beserta komponennya yang terdaftar di BEI, dan hasil variabel perputaran piutang mempunyai pengaruh signifikan terhadap likuiditas dengan hubungan negatif. Hubungan antara perputaran piutang dengan likuiditas adalah semakin banyak perputaran piutang suatu perusahaan maka likuiditas perusahaan tersebut dapat meningkat. Masturoh (2010) meneliti pengaruh kas, piutang dan perputaran persediaan terhadap likuiditas perusahaan makanan dan minuman yang terdaftar di BEI. Penelitian ini menemukan bahwa variabel perputaran persediaan mempunyai pengaruh yang signifikan terhadap likuiditas pada tahun sebelumnya. pada tahun berjalan dengan hubungan yang positif.

Penelitian Purbaningsih (2012) menguji pengaruh perputaran persediaan terhadap likuiditas perusahaan barang konsumsi yang terdaftar di BEI. Hal ini terbukti dari penelitian Widharta (2012) dengan judul penelitian analisis pengaruh perputaran persediaan dan perputaran piutang terhadap likuiditas perusahaan industri rokok di BEI. Yunita (2010) dengan penelitian hubungan modal kerja dengan tingkat likuiditas perusahaan pada industri rokok di BEI.

Jadi jika modal kerja bersih meningkat maka likuiditas perusahaan akan menurun karena hasil arah penelitian negatif. Debbianita (2012) yang meneliti pengaruh perputaran piutang dan modal kerja terhadap likuiditas perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI menemukan bahwa modal kerja berpengaruh positif terhadap likuiditas perusahaan. Modal kerja dan likuiditas mempunyai pengaruh, menurut penelitian Pardede (2012) yang berjudul analisis faktor-faktor yang mempengaruhi likuiditas perusahaan pada perusahaan non keuangan.

Pengaruh Perputaran Kas, Piutang dan Persediaan Terhadap Likuiditas Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di BEI/Siti Masturoh Tahun 2010. Analisis Hubungan Modal Kerja Dengan Tingkat Likuiditas Perusahaan Industri Rokok Di BEI/Rezki Yunita , 2010.

Pengembangan Hipotesis

Secara bersama-sama perputaran kas, perputaran piutang, perputaran persediaan dan modal kerja terhadap likuiditas (current rasio). Agar variabel-variabel tersebut secara bersama-sama mempengaruhi likuiditas perusahaan maka dapat dibentuk hipotesis sebagai berikut, Ha5: perputaran kas, perputaran debitur, perputaran persediaan dan modal kerja secara simultan berpengaruh terhadap likuiditas perusahaan produksi ritel di BEI tahun 2011-2013.

Kerangka Pemikiran

Metodelogi Penelitian

Objek Penelitian

Metode Pengmpulan Data

- Populasi

- Sampel

- Jenis dan Sumber Data

Teknik Pengumpulan Data

Operasionalisasi Variabel

- Variabel Terikat (Dependen)

- Variabel Bebas (Independen)

Teknik Pengolahan Data

Metode Analisis Data

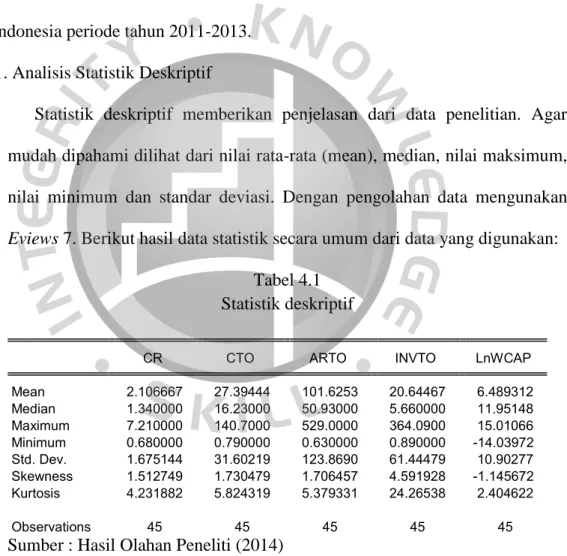

- Analisis Statistik Deskriptif

- Model Regresi Linier Berganda

- Analisis Data Panel

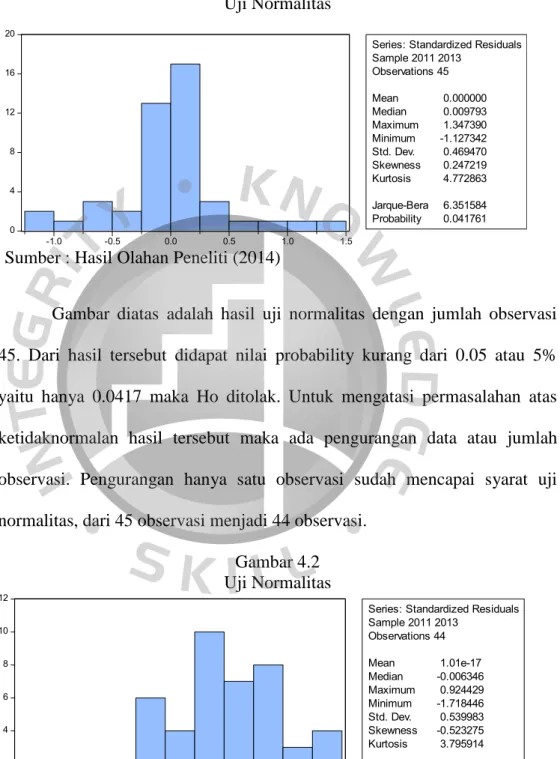

- Uji Normalitas

- Uji Asumsi Klasik

Teknik Pengujian Hipotesis

- Pengujian Parsial (Uji-t)

- Pengujian Simultan (Uji-F)

- Uji Koefisien Determinasi (R 2 )

Analisis dan Pembahasan

Pemilihan Metode Regresi Data Panel

- Uji Chow

- Uji Hausman

Uji Normalitas

Uji Asumsi Klasik

- Uji Multikolinieritas

- Uji Autokolerasi

- Uji Heteroskedastisitas

Analisis Regresi Linier Berganda

Uji Hipotesis

- Pengujian Parsial (Uji-t)

- Pengujian Simultan (Uji-F)

- Uji Koefisien Determinasi (R 2 )

Pembahasan Hasil Penelitian

Implikasi Manajerial

Kesimpulan dan Saran

Keterbatasan Penelitian

Saran

Pengaruh perputaran piutang dan perputaran modal kerja terhadap likuiditas perusahaan (Studi kasus pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI. Pengaruh perputaran kas, piutang dan persediaan terhadap likuiditas pada perusahaan makanan dan minuman yang terdaftar di BEI. BEI Periode 2007-2009.Pengaruh Tingkat Pertumbuhan Penjualan Dan Perputaran Debitur Terhadap Likuiditas Perusahaan Pada Perusahaan Otomotif Dan Komponennya Yang Terdaftar Di Bursa Efek Indonesia.

Analisis faktor-faktor yang mempengaruhi likuiditas perusahaan pada perusahaan non keuangan yang terdaftar di BEI periode 2004-2009. Analisis pengaruh perputaran persediaan dan perputaran piutang terhadap likuiditas perusahaan industri rokok yang terdaftar di BEI. Analisis hubungan perputaran modal kerja dengan tingkat likuiditas perusahaan pada industri rokok di pasar modal Indonesia periode 2004-2008.