A. DATA PRIBADI

Nama Lengkap : Afriyani Kemalasari

Jenis Kelamin : Perempuan

Agama : Islam

Tempat/Tanggal Lahir : Bandung, 11 April 1991

Hobby : Membaca & Memelihara Kucing

Alamat : Jalan Makam Caringin Gg. Moch Sidik

Rt 02/02 No. 39 Kecamatan Babakan Ciparay Kelurahan margahayu Utara Bandung, 40224

No. Telepon : 085220974362 / 022-5430418

DATA PENDIDIKAN FORMAL

1. TK Al- Fitri “YAMISA” 1996 - 1997

2. SD Negeri Babakan Ciparay V 1997 - 2003

3. SMP Negeri 21 Bandung 2003 - 2006

4. SMA Negeri17 Bandung 2006 - 2009

5. Universitas Komputer Indonesia. Program Studi Manajemen

2. PelatihanTable Mannerdi Hotel Savoy Homann Bandung 2012 3. Pelatihan Pajak “Brevet A & B Terpadu” di UNIKOM 2011 4. Motivation Training-2010 di Bumi Perkemahan Kiara-Payung

Jatinangor 2010

PENGALAMAN ORGANISASI

1. Anggota Himpunan Mahasiswa Manajemen UNIKOM 2010-2011 2. Kepanitiaan Berbagai kegiatan di Himpunan Mahasiswa

Manajemen Universitas Komputer Indonesia 2010-2011 3. Anggota Majalah Dinding SMA Negeri 17 Bandung 2007-2008 4. Anggota Angklung SMA Negeri 17 Bandung 2007-2008 5. Anggota PASKIBRA SMP Negeri 21 Bandung 2004-2006

PRESTASI YANG PERNAH DIRAIH

Mahasiswa Penerima Beasiswa Peningkatan Prestasi Akademik (PPA)

The Influence Of Accounts Receivables Turnover And Operating

Cash Flow On The Liquidity Of Listed Food And Beverage

Company In The Indonesia Stock Exchange

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia

Oleh :

AFRIYANI KEMALASARI 21209093

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

Segenap kata selalu terucap untuk memanjatkan segala puji dan syukur

kehadirat Allah SWT yang telah melimpahkan rahmat, taufik dan hidayah-Nya

sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul :

“Pengaruh Perputaran Piutang Dan Arus Kas Operasi Terhadap Tingkat

Likuiditas Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di

Bursa Efek Indonesia”. Tidak lupa shalawat serta salam tercurah kepada Nabi

Besar Muhammad SAW, para keluarganya, sahabat dan saudara-saudara yang

selalu berada dalam lindungan-Nya.

Skripsi ini sebagai salah satu yang harus dipenuhi dalam menempuh

jenjang S1 pada jurusan Manajemen Fakultas Ekonomi Universitas Komputer

Indonesia.

Penyusunan skripsi ini tidak lepas dari bimbingan, bantuan, dan dorongan

yang sangat berarti dari berbagai pihak. Penulis mengucapkan terima kasih

kepada Prof. Dr. Hj. Ria Ratna Ariawati, SE.,MS.Ak., selaku dosen pembimbing

yang telah membimbing, memberikan ilmu serta membantu penulis dalam proses

penyelesaian penyusunan skripsi ini.

Penulis mengucapkan hormat dan terima kasih juga yang

vii

Ekonomi Universitas Komputer Indonesia.

3. Ibu Dr. Raeni Dwi Santy, SE., M.Si, selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ibu Linna Ismawati,SE.,M.Si., selaku Dosen Penguji 1 dalam skripsi ini.

5. Bapak Oman Sukirman,SE.,MM., selaku Dosen Penguji 2 dalam skripsi ini.

6. Ibu Lita Wulantika,SE.,M.Si, selaku Dosen Wali Manajemen-3 yang

senantiasa memberikan arahan positif dan dukungannya.

7. Seluruh staf dosen pengajar, staf sekretariat (Teh Maya dan Teh Hana)

program Studi Manajemen Fakultas Ekonomi Universitas Komputer

Indonesia.

8. Bapa, Mamah tercinta juga kedua kakakku, teteh dan aa yang senantiasa

tulus dan tidak henti-hentinya mendo’akan, memberikan dukungan, kasih sayang dan perhatiannya selama ini kepada penulis.

9. Sahabatku dari kecil yang selalu memberikan semangat kepada penulis,

Reni dan Teh Ria juga Ajeng, Astri dan Gita. Terima kasih untuk

kebahagiaan dan kepeduliannya selama ini.

10.Sahabat-sahabat terbaikku 6Id Man&3Id Girl (Ari, Apriw, Nina, Risma,

Kukuh, Yudha, Oliver, Zuhri), terima kasih atas persahabatan, dukungan

dan kebersamaannya selama ini.

viii

Penulis menyadari akan kekurangan yang ada dalam penyusunan skripsi

ini baik dalam penulisan, tata bahasa, maupun sistematika penyajiannya yang

masih jauh dari kesempurnaan. Untuk itu, penulis mengharapkan dan menghargai

setiap kritik dan saran yang membangun demi kesempurnaan dan penulisan yang

lebih baik di masa mendatang.

Semoga laporan usulan penelitian ini dapat memberikan manfaat bagi

semua pihak yang berkepentingan.

Bandung, September 2013

Penulis,

ix

LEMBAR PENGESAHAN ... i

PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ...

1.1 Latar Belakang Penelitian ………... 1.2 Identifikasi Masalah dan Rumusan Masalah ………...

1.2.1 Identifikasi Masalah ...

1.2.2 Rumusan Masalah ...

1.3 Maksud dan Tujuan Penelitian ...

1.3.1 Maksud Penelitian ...

1.3.2 Tujuan Penelitian ...

1

1

7

7

8

9

9

x

1.5 Lokasi dan Waktu Penelitian ...

1.5.1 Lokasi Penelitian ... 2.1.1 Perputaran Piutang ...

2.1.1.1 Pengertian Piutang ...

2.1.2.5Arus Kas Operasi ...

2.1.3 Likuiditas ...

2.1.3.1 Jenis-Jenis Rasio Likuiditas ...

2.1.3.2 Rasio Lancar (Current Ratio) ...

2.1.4 Hasil Penelitian Terdahulu ...

xi

2.2.1.1 Hubungan Perputaran Piutang Dengan Likuiditas ...

2.2.1.2 Hubungan Perputaran Piutang Dengan Arus Kas

Operasi ...

2.2.1.3 Hubungan Arus Kas Operasi Dengan Likuiditas ...

2.2.1.4 Pengaruh Perputaran Piutang Dan Arus Kas Operasi

Terhadap Likuiditas ...

BAB III OBJEK DAN METODE PENELITIAN...

xii

4.2.1 Perkembangan Perputaran Piutang Pada Perusahaan Makanan

Dan Minuman Yang terdaftar di Bursa Efek Indonesia Periode

2005-2011 ...

4.2.2 Perkembangan Arus Kas Operasi Pada Perusahaan Makanan

Dan Minuman Yang terdaftar di Bursa Efek Indonesia Periode

2005-2011 ...

4.2.3 Perkembangan Likuiditas (Current Ratio) Pada Perusahaan

Makanan Dan Minuman Yang terdaftar di Bursa Efek

Indonesia Periode 2005-2011 ...

4.3 Analisis Verifikatif ...

4.3.1 Keterkaitan Perputaran Piutang, Arus Kas Operasi Dan

Likuiditas ...

4.3.1.1 Pengaruh Perputaran Piutang Dengan Likuiditas

(Current Ratio) ...

4.3.1.2 Pengaruh Arus Kas Operasi Dengan Likuiditas

(Current Ratio) ...

4.3.1.3 Pengaruh Perputaran Piutang Dengan Likuiditas

(Current Ratio) ...

85

88

91

94

94

103

110

xiii

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

xiv

No. Judul Gambar Hal

2.1 Skema Kerangka Pemikiran ...

2.2 Paradigma Penelitian ...

3.1 Desain Penelitian ...

3.2 Hubungan Struktur X1 dan X2 Terhadap Y ...

3.3 Koefisien Jalur Sub-Struktur Pertama ...

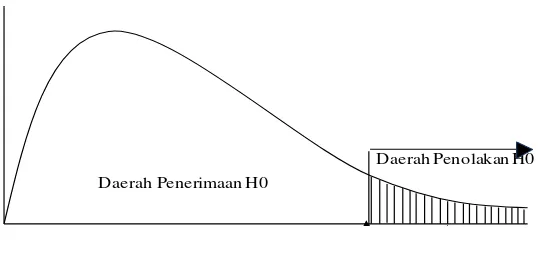

3.4 Daerah Penerimaan dan Penolakan H0 Secara Bersama-sama ...

3.5 Daerah Penerimaan dan Penolakan H0 Secara Individual ...

4.1 Grafik Perkembangan Rata-Rata Perputaran Piutang Pada Perusahaan

Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia ...

4.2 Grafik Perkembangan Rata-Rata Arus Kas Operasi Pada Perusahaan

Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia ...

4.3 Grafik Perkembangan Rata-Rata Likuiditas (Current Ratio) Pada

Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek

Indonesia ...

4.4 Hubungan Perputaran Piutang Dengan Arus Kas Operasi ...

4.5 Grafik Daerah Penerimaan Dan Penolakan H0 Pada Uji Pengaruh

Perputaran Piutang Terhadap Likuiditas (Current Ratio)...

4.6 Grafik Daerah Penerimaan Dan Penolakan H0 Pada Uji Pengaruh

Arus Kas Operasi Terhadap Likuiditas (Current Ratio)...

xv

4.8 Daerah Penerimaan Dan Penolakan H0 Pengaruh Perputaran Piutang

Dan Arus Kas Operasi Terhadap Likuiditas (Current Ratio) ...

xvi

No. Judul Tabel Hal

1.1 Perkembangan Rata – Rata Perputaran Piutang, Arus Kas Operasi Dan Quick ratio Pada Perusahaan Makanan Dan Minuman Yang

Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2005 – 2011 .... 5 1.2 Jadwal Kegiatan Penelitian ... 12

2.1 Hasil Penelitian Terdahulu ... 34

3.1 Operasionalisasi Variabel Penelitian ...

3.2 Data Sampel Perusahaan ... 57

60

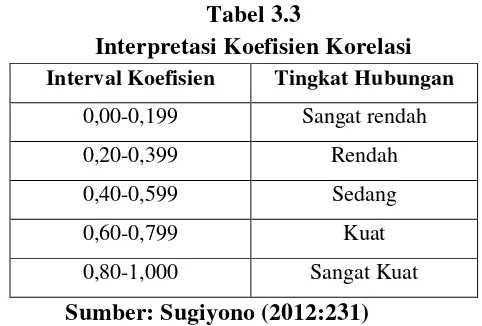

3.3 Interpretasi Koefisien Korelasi ...

4.1 Perkembangan Perputaran Piutang Pada Perusahaan Makanan Dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia Periode

2005-2011 ...

4.2 Perkembangan Rata-rata Perputaran Piutang Pada Perusahaan

Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia

Periode 2005-2011 ...

4.3 Perkembangan Arus Kas Operasi Pada Perusahaan Makanan Dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia periode

2005-2011 ...

4.4 Perkembangan Rata-rata Arus Kas Operasi Pada Perusahaan

Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia 69

86

87

xvii

2005-2011 ...

4.6 Perkembangan Rata-rata Likuiditas (Current ratio) Pada Perusahaan

Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia

Periode 2005-2011 ...

4.7 Rekapitulasi Data Perhitungan Manual X1, X2 Dan Y Analisis Jalur

dan Korelasi ...

4.8 Koefisien Korelasi Antara Perputaran Piutang Terhadap Arus Kas

Operasi ...

4.9 Koefisien Jalur Perputaran Piutang Terhadap Arus Kas Operasi ...

4.10 Koefisien Determinasi Perputaran Piutang Terhadap Arus Kas

Operasi ...

4.11 Koefisien Korelasi Antara Perputaran Piutang Dengan Likuiditas

(Current Ratio) ...

4.12 Koefisien Jalur Antara Perputaran Piutang Terhadap Likuiditas

(Current Ratio)...

4.13 Uji t Untuk Variabel Perputaran Piutang Dengan Likuiditas

(Current Ratio) ...

4.14 Koefisien Korelasi Antara Arus Kas Operasi Dengan Likuiditas

(Current Ratio) ...

xviii

4.17 Koefisien Jalur Antara Perputaran Piutang dan Arus Kas Operasi

Terhadap Likuiditas (Current Ratio) ...

4.18 Koefisien Determinasi Perputaran Piutang Dan Arus Kas Operasi

Terhadap Likuiditas (Current Ratio) ...

4.19 Anova Untuk Uji Pengaruh Perputaran Piutang Dan Arus Kas

Operasi Terhadap Likuiditas (Current Ratio) ...

4.20 Besar Pengaruh Langsung Dan Tidak langsung Antara Variabel

X1,X2 dan Y ...

120

121

124

xix

Judul Lampiran

Lampiran 1 Surat Permohonan Mengadakan Penelitian/Pengumpulan

Data Dalam Rangka Penyusunan Skripsi

Lampiran 2 Surat Balasan Dari Perusahaan

Lampiran 3 Berita Acara Bimbingan Skripsi

Lampiran 4 Lembar Revisi Seminar Usulan Penelitian

Lampiran 5 Lembar Revisi Sidang Akhir

Lampiran 6 Perhitungan Perputaran Piutang Perusahaan Makanan Dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia Periode

2005-2011

Lampiran 7 Perhitungan Arus Kas Operasi Perusahaan Makanan Dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia Periode

2005-2011

Lampiran 8 Perhitungan Likuiditas (Current Ratio) Perusahaan

Makanan Dan Minuman Yang Terdaftar Di Bursa Efek

Indonesia Periode 2005-2011

77

Ade. (2010, 24 Februari). Tiga Faktor Utama Bikin 5 Perusahaan Turun Peringkat.Okezone[online].Tersedia:http://economy.okezone.com/read/2010/ 02/24/278/306691/tiga-faktor-utama-bikin-5-perusahaan-turun-peringkat

Bambang Riyanto. (2010). Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta : BPFE.

Carol Lancaster, Jerry L Stevend, and Joseph. A Jennings. (1999). Corporate Liquidity And The Significance Of Earning Versus Cash Flow. The Journal Of Applied Business Research. 14 (4).

Henry Simamora. (2000). Akuntansi : Basis Pengambilan Keputusan Bisnis. Jakarta: Salemba Empat.

Indriyo Gitosudarmo dan Basri. (2002). Manajemen keuangan. Yogyakarta: BPFE-Yogyakarata.

Irfan Ikhsan dan Teddy Prianthara. (2009). Akuntansi Untuk Manajer. Jakarta: Graha ilmu.

Iswandi Sukartaatmadja. (2005). Pengaruh Arus Kas Operasi dan Laba Akuntansi Terhadap Tingkat Keuntungan dan Likuiditas Saham Emitem Sektor Keuangan di Bursa Efek Jakarta. Jurnal Ilmiah Ranggagading. 5 (2), 125-132.

Jerry J Weygandt, Donald E.Kieso, Paul D. Kimmel. (2007). Accounting Principle : Pengantar Akuntansi. Jakarta: Salemba Empat.

John J. Wild, K.R Subramanyam. Dkk. (2005). Financial Statement Analysis : Analisis Laporan Keuangan. Jakarta: Salemba Empat.

Jonathan Sarwono. (2006). Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta : Graha Ilmu.

Kasmir. (2010). Pengantar Manajemen Keuangan (1th ed). Jakarta: Prenada Media Group.

Lukas Setia Atmaja. (2008). Teori Dan Praktik Manajemen Keuangan. Yogyakarta: Andi Offiset. Lukman Hidayat dan David Susanto (2011). Pengaruh Perputaran Piutang VS Perputaran Hutang Lancar Dalam Rangka Meningkatkan Tingkat Likuiditas PT. Unilever Indonesia,Tbk dan PT. Mayora Indah Indonesia,Tbk. Jurnal Ilmiah Ranggagading. 11 (1), 36-40. Lukman Syamsudin. (2011). Manajemen Keuangan Perusahaan : Konsep

Aplikasi Dalam Perencanaan, Pengawasan, Dan Pengambilan Keputusan. Jakarta: PT. Rajagrafindo Persada.

Mahmoud.I.Noor, Abdulnaser Nour, Shkairi Musa, Saleh Zorqan. (2012). The Role Of Cash Flow In Explaining In Company Likquidity. Journal Of Advanced Social Research. 2(4), 231-243.

Munawir. (2002). Analisa Laporan Keuangan. Liberty: Yogyakarta.

Noor Achmad dan Nusa Muktiadji. (2005). Analisis kecukupan Modal Kerja, Arus Kas Operasi dan Kemampulabaan Dengan Menggunakan Tolak Ukur Siklus Operasi. Jurnal Ilmiah Ranggagading. 5 (2), 133-139.

Nurul Hayati dan Christina Riani. (2011). Pengaruh Arus kas Terhadap Likuiditas Pada perusahaan telekomunikasi Yang Terdaftar di Bursa Efek Indonesia (BEI). Jurnal SPEAD. 1 (1).

Nusa Muktiadji dan Dini Trisnawati. (2008). Analisis Rasio Likuiditas Untuk Membiayai Kemampuan Perusahaan Dalam Membiayai Aktivitas Perusahaan. Jurnal Ilmiah Ranggagading. 8 (1), 44-50.

Perlindungan Dongoran. (2006). Pengaruh Perputaran Piutang Dan Perputaran Kas Terhadap Tingkat Likuiditas Pada Perusahaan Tesktil Yang Terdapat Di BEI. Jurnal Ekonomi Dan Bisnis, XI (11).

Rahmat Agus Santoso dan Mochammad Nur. (2008). Pengaruh Perputaran Piutang dan Pengumpulan Piutang Terhadap Tingkat Likuiditas Pada CV. Bumi Sarana. Jurnal Logos, 6 (1), 37 – 54.

Riduwan dan Engkos. (2012). Cara Menggunakan Dan Memaknai Path Analysis: Analisis Jalur. Bandung : Alfabeta.

Sandra Karina (2011,5 Januari). Lonjakan Harga Minyak Pengaruhi Harga Mamin.Okezone[online].Tersedia:http://economy.okezone.com/read/2011/01/ 05/320/410874/lonjakan-harga-minyak-pengaruhi-harga-mamin

Sofyan Syafri Harahap. (2011). Analisis Kritis Atas Laporan Keuangan. Jakarta: PT. Rajagrafindo Persada.

1 1.1 Latar Belakang Penelitian

Pertumbuhan dunia usaha saat ini sudah sangat pesat. Begitu pun halnya di

Indonesia yang ditandai dengan banyaknya perusahaan - perusahaan yang berdiri

dengan memproduksi barang dan jasa yang berbeda - beda. Menurut data statistik

terdapat hampir 23.345 jumlah perusahaan manufaktur pada tahun 2010

(bps.go.id). Dengan banyaknya jumlah perusahaan ini berdampak pada beraneka

ragamnya produk yang diproduksi oleh perusahaan sehingga membuat kebutuhan

masyarakat akan barang dan jasa menjadi terpenuhi.

Keadaan seperti inilah yang membuat perusahaan - perusahaan khususnya

untuk perusahaan yang sejenis, gencar melakukan berbagai inovasi terhadap

produknya, sehingga membuat tingkat persaingan semakin tinggi. Dalam keadaan

demikian, perusahaan dalam hal ini harus dapat menetapkan strategi yang tepat

dengan membaca situasi pasar sehingga perusahaan dapat memanfaatkan peluang

yang ada untuk mengubah peluang itu menjadi suatu keuntungan.

Kelangsungan hidup perusahaan dapat dipengaruhi oleh banyak hal, salah

satunya upaya perusahaan dalam mendapatkan sumber dana untuk menjaga

dalam mendapatkan dana ini dapat dilakukan diantaranya dengan mengandalkan

piutang usaha yang pada saatnya dapat ditagih untuk mendapatkan pendapatan.

Menurut Indriyo dan Basri (2002:81) piutang merupakan aktiva atau

kekayaaan perusahaan yang timbul sebagai akibat dari dilaksanakannya kebijakan

penjualan kredit.. Piutang timbul karena adanya transaksi penjualan secara kredit

oleh perusahaan kepada para pelanggannya yang pada akhirnya akan

menimbulkan hak penagihan atau piutang kepada pelanggannya. (Lukman,

2011:255). Namun, dari aktivitas piutang ini tidak sedikit perusahaan yang

banyak mengalami kesulitan dalam proses kelancaran penagihan piutangnya.

Untuk mengetahui baik tidaknya penerimaan piutang perusahaan yang nantinya

dapat dikonversikan menjadi kas dapat diketahui dari tingkat perputarannya.

Perputaran piutang (account receivable turnover) menjadi sangat sensitif karena

merupakan salah satu komponen dari aktiva lancar perusahaan yang cukup besar.

Menurut Kasmir (2010:247) perputaran piutang merupakan rasio yang

digunakan untuk mengukur berapa lama penagihan piutang selama satu periode,

atau berapa kali dana yang ditanam dalam piutang ini berputaran dalam satu

periode. Perputaran piutang akan menentukan tingkat keuntungan yang akan

diperoleh perusahaan. Semakin tinggi perputaran piutang suatu perusahaan

semakin baik pengelolaan piutangnya. Setiap perusahaan memang terkendala oleh

proses pengelolaan piutang ini, karena banyak perusahaan yang menerapkan

kebijakan kredit yang ketat tetapi pada akhirnya berdampak pada penurunan

Bukan hanya perputaran piutang yang dapat mempengaruhi kelangsungan

aktivitas perusahaan, tetapi ada pula aktivitas arus kas perusahaan yang

dipublikasikan. Laporan arus kas adalah laporan yang dapat memberikan

informasi mengenai jumlah kas yang tersedia pada perusahaan, sehingga dapat

menjadi indikator dalam melihat keadaan keuangan perusahaan.

Menurut Kasmir (2010:68) laporan arus kas merupakan laporan yang

menunjukkan arus kas masuk dan arus kas keluar di perusahaan. Informasi arus

kas akan sangat berpengaruh untuk menentukan kebijakan-kebijakan perusahaan

dan dapat digunakan sebagai ukuran penilaian mengenai kondisi perusahaan,

terutama dalam pemenuhan kewajiban jangka pendeknya.

Menurut Lukas (2008:415) likuiditas digunakan untuk mengukur

kemampuan perusahaan untuk memenuhi kewajiban - kewajiban yang jatuh

tempo. Jika perputaran piutang suatu perusahaan berputar dengan cepat, berarti

aktivitas piutang di dalam perusahaan dapat tertagih dengan baik sehingga dapat

cepat pula di konversikan menjadi kas, sehingga arus kas secara otomatis

berpengaruh terhadap tingkat likuiditas perusahaan.

Menurut Bambang Riyanto (2010:25) masalah likuiditas adalah

berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi

kewajiban finansialnya dengan menggunakan aktiva lancarnya seperti kas,

piutang dan investasi lainnya yang akan segera harus dipenuhi.

Untuk melihat perusahaan likuid atau tidak disusun suatu neraca likuiditas

perbandingan antara jumlah aktiva lancar (current asset) dibagi dengan utanng

lancar (current liabilities). Perusahaan dapat dikatakan likuid (mampu membayar

utangnya) jika rasio likuiditasnya minimal 2:1 atau 200% (Bambang Riyanto,

2010:26).

Perusahaan makanan dan minuman merupakan perusahaan manufaktur

yang menghasilkan barang konsumsi dimana produknya sangat dibutuhkan

masyarakat. Berhubung produk yang dihasilkan merupakan kebutuhan primer dan

sangat dibutuhkan masyarakat, menyebabkan perusahaan makanan dan minuman

memiliki frekuensi aktivitas operasional yang lebih cepat karena perusahaan yang

bergerak di bidang ini harus dengan cepat menghasilkan barang siap pakai untuk

memenuhi kebutuhan masyarakat setiap harinya.

Penelitian ini merupakan studi kasus pada perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia untuk periode 2005 sampai

dengan 2011. Perusahaan makanan dan minuman memiliki aktivitas operasional

yang tinggi, karena harus cepat memproduksi dan memasarkannya kepada para

konsumen sehingga membuat perusahaan ini memiliki pos piutang yang tinggi

sehingga perlu pengawasan dan proses manajemen yang baik.

Berikut merupakan data perkembangan rata – rata perputaran piutang, arus kas operasi dan likuiditas (current ratio) pada perusahaan makanan dan minuman

Tabel 1.1

Perkembangan Rata – Rata Perputaran Piutang, Arus Kas Operasi Dan Likuiditas (Current Ratio) Pada Perusahaan Makanan Dan Minuman Yang

Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2005 – 2011

No. Tahun Perputaran Piutang

(kali)

Arus Kas Operasi (Rp.Juta)

Likuiditas (Current Ratio)

(%)

1. 2005 8,44 225.783 207

2. 2006 8,95 384.441,5 202

3. 2007 7,53 537.841,3333 212

4. 2008 11,6 952.328,3333 184

5. 2009 11,9 655.564 205

6. 2010 8,88 1.269.865,5 259

7. 2011 8,09 1.107.084 270

Sumber : www.idx.co.id, data diolah.

Tabel di atas, menunjukkan perkembangan perputaran piutang, arus kas

operasi dan tingkat likuiditas (current ratio) secara keseluruhan dari tahun 2005

sampai dengan tahun 2011. Jika dilihat, tahun 2008 terjadi perkembangan yang

fluktuatif dari perputaran piutang dan likuiditas, dimana perputaran piutang

mengalami peningkatan, tetapi pada tingkat likuiditas mengalami penurunan.

Selanjutnya, jika dilihat dari arus kas operasi ke tingkat likuiditas (current

ratio) pada tahun 2008 arus kas operasi yang dihasilkan mengalami peningkatan,

akan tetapi likuiditas perusahaan mengalami penurunan. Sama halnya terjadi pada

tahun 2011 terjadi penurunan arus kas operasi namun tingkat likuiditas menurun.

ini tidak sesuai dengan teori, fenomena di atas menunjukkan bahwa pada saat

jumlah aliran kas meningkat tidak di imbangi dengan peningkatan likuiditas.

Berdasarkan survey awal dengan melihat data laporan keuangan

perusahaan ditemukan bahwa fenomena di atas disebabkan karena perusahaan

banyak melakukan penjualan secara kredit sehingga tingkat risiko tidak

tertagihnya piutang relatif cukup besar yang berdampak pada lambatnya proses

pengkonversian piutang menjadi kas. Jika dilihat dari tingkat likuiditas (current

ratio) yang dihasilkan dari tahun 2005 sampai dengan 2011 berada pada ukuran

ideal likuiditas (current ratio). Namun, pada tahun 2008 tingkat likuiditas (current

ratio) menurun dan tidak berada pada batas ukuran ideal likuiditas (current ratio)

yaitu minimal 200%.

Fenomena di atas didukung pula dengan adanya artikel yang memuat

bahwa pada tahun 2008 terjadi penurunan pendapatan kelompok menengah ke

atas yang mayoritas sumber pendapatannya dari portofolio investasi saham akibat

karena krisis finansial global. Akibat turunnya daya beli tersebut sektor makanan

dan minuman terkena imbasnya. Tahun 2008 industri makanan dan minuman

mengalami penurunan sebesar 5 persen (Budiono/Sindo). Keadaan ini,

mengakibatkan menurunnya daya beli konsumen di semua tingkatan membuat

perusahaan makanan dan minuman tidak banyak melakukan peningkatan dalam

hal penjualan, sehingga berdampak pada menurunnya tingkat penjualan dan

keuntungan perusahaan.

Selain itu, pada tahun 2011 perusahaan makanan dan minuman mengalami

psikologis, seperti daya beli konsumen hingga minimnya pasokan energi.

Minimnya pasoka energi ini di akibatkan karena adanya konflik di Timur Tengah

yang memicu naikknya harga minyak mentah dunia dan juga bencana yang terjadi

di Jepang (Ade/Okezone.com). keadaan ini menyebabkan kenaikan harga barang

yang di akibatkan menaikknya harga bahan bakar sehingga penjualan dan daya

beli yang berdampak pada berkurangnya penerimaan (kas) perusahaan.

Berdasarkan alasan di atas, maka penulis tertarik untuk melakukan

penelitian dengan judul “ Pengaruh Perputaran Piutang Dan Arus Kas

Operasi Terhadap Tingkat Likuiditas Pada Perusahaan Makanan Dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia (BEI) ”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka peneliti

mengidentifikasi beberapa masalah yang akan dibahas dalam penelitian ini,

sebagai berikut :

1. Terjadi perkembangan fluktuatif perputaran piutang dan likuiditas

(current ratio) pada tahu 2008, dimana perputaran piutang meningkat

namun likuiditas (current ratio) mengalami penurunan. Begitu pula

pada tahun 2011 terjadi penurunan perputaran piutang namun

likuiditas meningkat. Hal ini tidak sesuai dengan yang seharusnya.

Jika terjadi peningkatan pada perputaran piutang akan di susul dengan

2. Terjadi penurunan arus kas operasi pada tahun 2008 namun tingkat

likuiditas (current ratio) meningkat. Begitu juga tahun 2011 terjadi

peningkatan arus kas operasi namun likuiditas menurun. Hal ini tidak

sesuai dengan yang seharusnya terjadi karena jika arus kas operasi

mengalami peningkatan maka tingkat likuiditas akan ikut meningkat

dan sebaliknya.

1.2.2 Rumusan Masalah

Berdasarkan hal tersebut maka rumusan masalah yang akan disampaikan

dalam penelitian ini adalah sebagai berikut :

1. Bagaimana perkembangan perputaran piutang pada perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Inddonesia

periode 2005-2011.

2. Bagaimana perkembangan arus kas operasi pada perusahaan makanan

dan minuman yang terdaftar di Bursa Efek Indonesia periode

2005-2011.

3. Bagaimana perkembangan tingkat likuiditas (current ratio) pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia periode 2005-2011.

4. Seberapa besar hubungan perputaran piutang terhadap arus kas operasi

pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek

5. Seberapa besar pengaruh perputaran piutang terhadap likuiditas

(current ratio) pada perusahaan makanan dan minuman yang terdaftar

di Bursa Efek Indonesia periode 2005-2011.

6. Seberapa besar pengaruh arus kas operasi terhadap likuiditas (current

ratio) pada perusahaan makanan dan minuman yang terdaftar di Bursa

Efek Indonesia periode 2005-2011.

7. Seberapa besar pengaruh perputaran piutang dan arus kas operasi

terhadap tingkat likuiditas (current ratio) secara bersama-sama pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia periode 2005-2011.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah agar penulis dapat memperoleh

pemahaman mengenai informasi yang terkait dengan pengaruh perputaran piutang

dan arus kas operasi dalam upaya peningkatan tingkat likuiditas terhadap

perusahaan makanan dan minuman yang terdaftar di BEI.

1.3.2 Tujuan Penelitian

Sesuai dengan rumusan permasalahan di atas, maka tujuan penelitian ini

adalah sebagai berikut :

1. Mengetahui perkembangan perputaran piutang pada perusahaan makanan

2. Mengetahui perkembangan arus kas operasi pada perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia periode 2005-2011.

3. Mengetahui perkembangan tingkat likuiditas (current ratio) pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

periode 2005-2011.

4. Untuk mengetahui besarnya hubungan perputaran piutang terhadap arus

kas operasi pada perusahaan makanan dan minuman yang terdaftar di

Bursa Efek Indonesia periode 2005-2011.

5. Untuk mengetahui besarnya pengaruh perputaran piutang terhadap

likuiditas (current ratio) pada perusahaan makanan dan minuman yang

terdaftar di Bursa Efek Indonesia periode 2005-2011.

6. Untuk mengetahui besarnya pengaruh arus kas operasi terhadap likuiditas

(current ratio) pada perusahaan makanan dan minuman yang terdaftar di

Bursa Efek Indonesia periode 2005-2011.

7. Untuk mengetahui besarnya pengaruh perputaran piutang dan arus kas

operasi terhadap tingkat likuiditas (current ratio) secara bersama-sama

pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia periode 2005-2011.

1.4Kegunaan Penelitian

1.4.1 Kegunaan Praktik

1. Bagi perusahaan, hasil penelitian ini diharapkan dapat dijadikan informasi

pihak manajemen perusahaan untuk dijadikan bahan masukan dalam

pengambilan keputusan bagi perencanaan operasional perusahaan.

2. Memberikan informasi mengenai perkembangan dan pengaruh perputaran

piutang dan arus kas operasi dalam upaya peningkatan likuiditas.

1.4.2 Kegunaan Akademis

1. Bagi pengembangan Ilmu Manajemen Keuangan, sebagai referensi agar dapat

memberikan kontribusi tentang keterkaitan antara perputaran piutang, arus

kas operasi dan tingkat likuiditas.

2. Bagi peneliti, penelitian ini diharapkan berguna sebagai referensi untuk

menambah wawasan, pengetahuan dalam bidang manajemen keuangan

khususnya mengenai pengaruh perputaran piutang, arus kas operasi terhadap

tingkat likuiditas.

3. Bagi pembaca, hasil penelitian ini diharapkan dapat menambah pengetahuan

dan sebagai referensi bagi pihak lain untuk melakukan penelitian ataupun

menyelesaikan masalah yang berhubungan dengan penelitian ini.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Peneliti mengambil lokasi penelitian di beberapa perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia (BEI) yang beralamat di jalan

dalam penyusunan penelitian ini, penulis melakukan penelitian yang terkait

dengan data laporan keuangan perusahaan makanan dan minuman yang terdaftar

di Bursa Efek Indonesia periode 2005-2011.

1.5.2 Waktu Penelitian

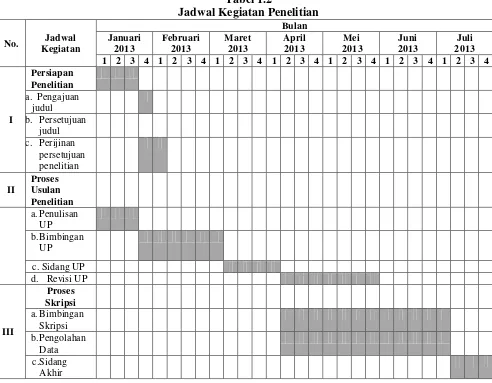

Adapun waktu penelitian, dilaksanakan dimulai dari bulan Januari 2013

sampai dengan Juli 2013. Berikut jadwal pelaksanaan kegiatan penelitian :

13

2.1 Kajian Pustaka

2.1.1. Perputaran Piutang

2.1.1.1 Pengertian Piutang

Piutang merupakan salah satu komponen aktiva lancar yang dibutuhkan

untuk menjalankan aktivitas perusahaan yang timbul karena adanya transaksi

penjualan secara kredit oleh perusahaan kepada para pelanggannya. Penjualan

secara kredit inilah yang pada akhirnya akan menimbulkan penagihan atau

piutang kepada langganannya. Piutang biasanya terkumpul dalam jangka waktu

kurang lebih satu tahun, dengan alasan inilah maka piutang dimasukkan sebagai

salah satu komponen aktiva lancar perusahaan.

Setiap perusahaan terutama perusahaan dagang memiliki aktivitas piutang,

karena dari aktivitas piutang ini perusahaan dapat memperbesar volume

penjualannya dan akan mendapatkan pendapatan yang di terima di masa yang

akan datang. Berhubung, karena pos piutang dalam neraca biasanya merupakan

bagian yang cukup besar dari aktiva lancar karena dilakukan secara kredit, maka

kemungkinan adanya kredit macet atau terhambatnya proses penagihan piutang

manajemen perusahaan agar perkiraan piutang ini dapat dikendalikan seefisien

mungkin.

Menurut Kasmir (2010:78) menyatakan bahwa :

“Piutang merupakan tagihan perusahaan kepada pihak lainnya yang memiliki jangka waktu tidak lebih dari satu tahun”.

Menurut Indriyo dan Basri (2002:81) bahwa :

“Piutang merupakan aktiva atau kekayaaan perusahaan yang timbul sebagai akibat dari dilaksanakannya kebijakan penjualan kredit”.

Pendapat yang sama dikemukakan oleh Lukas (2008:395) bahwa :

“Piutang dagang (account receivable) terjadi ketika perusahaan menjual barang atau jasa secara kredit, bukan tunai”.

Sedangkan piutang menurut Warren Reeve dan Fess (2005:404) adalah

sebagai berikut :

”Piutang meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan atau organisasi lainnya”.

Dari pengertian - pengertian di atas, maka dapat disimpulkan bahwa

pengertian piutang adalah semua hak tagihan atau tuntutan dari perusahaan

kepada pihak lain baik dalam bentuk barang atau uang yang terjadi akibat dari

2.1.1.2 Perputaran Piutang

Dalam proses penerimaan piutang, untuk melihat kelancaran

penerimaannya dan pengukuran baik tidaknya investasi dalam piutang dapat

diketahui dari tingkat perputarannya. Karena piutang (receivables) ini merupakan

elemen modal kerja yang juga selalu dalam keadaan berputar secara terus – menerus dalam rantai perputaran modal kerja.

Menurut Kasmir (2010:247) menyatakan bahwa :

“Perputaran piutang merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode. Atau berapa kali dana yang

ditanam dalam piutang ini berputaran dalam satu periode”.

Menurut Donald. E. Kieso dan Jerry J Weygandt (2002:409)

menyatakan bahwa :

“Perputaran piutang (receivable turnover) adalah rasio yang mengukur berapa kali, secara rata-rata, piutang berhasil ditagih selama suatu periode”.

Menurut Munawir (2002:75) menyatakan bahwa :

Posisi piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang tersebut (turn over receivable), yaitu dengan membagi total penjualan kredit (netto) dengan piutang rata-rata.

Pendapat senada dikemukan oleh Bambang Riyanto (2010:90) yang

“Tingkat perputaran piutang (receivable turnover) dapat diketahui dengan membagi jumlah credit sales selama periode tertentu dengan jumlah rata-rata

piutang (average receivable)”.

Berdasarkan pengertian di atas, maka pengertian piutang dapat

didefinisikan sebagai alat pengukuran dalam proses penilaian piutang usaha

sehingga dapat dilihat berapa kali piutang usaha tersebut dalam dikonversikan

menjadi kas selama periode tertentu.

Menurut rumus yang dinyatakan Bambang Riyanto (2010:91) maka

tingkat perputaran piutang (receivable turnover) dapat diketahui dengan membagi

jumlah penjualan kredit selama periode tertentu dengan jumlah rata-rata piutang

(average receivales) pada periode tersebut.

Jika kesulitan dalam mendapatkan data mengenai penjualan kredit bersih,

maka dapat digunakan total penjualan bersih (Agnes sawir, 2005:16). Sehingga

rumus yang digunakan menjadi :

Perputaran piutang =Rata − rata PiutangPenjualan Bersih

Atau menurut pendapat Ross, Westerfield dan Jordan (2009:87) yang

menyatakan bahwa :

“Perputaran piutang dapat dihitung dengan menggunakan perbandingan

antara penjualan bersih dibagi dengan piutang usaha”.

Dapat disimpulkan dari pengertian-pengertian di atas, bahwa perputaran

piutang merupakan salah satu rasio dari rasio aktivitas yang mana digunakan

untuk melihat berapa kali, seberapa cepat piutang dapat tertagih dengan cara

membandingkan penjualan kredit bersih di bagi dengan rata-rata piutang dan rata

atau penjualan bersih perusahaan di bagi dengan piutang dagang.

Semakin tinggi perputaran piutang menjelaskan bahwa semakin baik

perusahaan dalam menagih proses piutang usaha, serta menunjukkan modal kerja

yang disimpan dalam piutang usaha rendah. Sebaliknya, jika rendahnya

perputaran piutang dalam perusahaan menjelaskan bahwa modal kerja yang

disimpan terlalu banyak dan menunjukkan bahwa bagian penagihan piutang usaha

tidak berjalan efektif.

Dalam menilai ukuran ideal apakah perputaran piutang perusahaan

dikatakan baik atau tidak menurut pendapat Darsono (2004:81) adalah :

“Rasio ideal untuk perputaran piutang usahan adalah maksimal 6 kali

dalam satu tahun dibawah angka tersebut berarti manajemen kurang efisien dalam

mengelola aktiva karena lamanya umur piutang”.

Sedangkan Munawir (2004:76) menyatakan bahwa :

“Piutang lebih baik dapat ditagih dalam waktu sampai dengan kurang dari 60 hari atau dengan perputaran 6 kali dalam satu tahun”.

Dengan demikian, berdasarkan uraian diatas maka dapat disimpulkan

bahwa perputaran piutang harus dimaksimalkan dalam proses manajemennya agar

dapat berjalan efektif dan efisien. Karena memang dibutuhkan idealnya satu tahun

untuk dapat mengkonversikan piutang usaha menjadi kas.

2.1.2 Arus Kas Operasi

2.1.2.1 Pengertian Arus Kas

Menurut Sofyan Syafri Harahap (2011:257) menyatakan bahwa:

Arus kas (cash flow) adalah suatu laporan yang memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas pada suatu periode tertentu dengan mengklasifikasikan transaksi pada kegiatan : operasional, pembiayaan dan investasi.

Menurut Kasmir (2010:68) menyatakan bahwa :

Laporan arus kas merupakan laporan yang menunjukkan arus kas masuk dan arus kas keluar di perusahaan. Arus kas masuk berupa pendapatan atau pinjaman dari pihak lain. Adapun arus kas keluar merupakan biaya-biaya yang telah dikeluarkan perusahaan.

Sedangkan menurut Lukas (2008:414) mengemukakan bahwa :

“Laporan arus kas adalah laporan keuangan yang memperlihatkan penerimaan kas dan pengeluaran kas suatu perusahaan selama suatu periode

Menurut Dewi Astuti (2004:25) pengertian arus kas adalah:

“Kas aktual yang dihasikan oleh perusahaan dalam satu tahun tertentu”.

Dari pengertian di atas, dapat disimpulkan bahwa arus kas merupakan

bagian dari laporan keuangan suatu perusahaan yang berasal dari tiga komponen

arus kas yaitu arus kas yang berasal dari aktivitas operasi, aktivitas pendanaan dan

aktivitas investasi.

2.1.2.2 Tujuan Laporan Arus Kas

Tujuan menyajikan laporan arus kas adalah memberikan infromasi yang

relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu

perusahan pada suatu periode tertentu. Tujuan Laporan Arus Kas menurut Arfan

dan Teddy (2009:75) adalah :

1. Untuk memperkirakan arus kas masa datang. Sumber dan penggunaan kas

perusahaan perusahaan tidaklah berubah secara dramatis dari tahun ke

tahun. Karena itu penerimaan dan pengeluaran kas dapat di terima sebagai

alat yang baik untuk memperkirakan penerimaan dan pengeluaran kas

dimasa mendatang.

2. Untuk mengevaluasi pengambilan keputusan manajemen. Laporan arus

kas akan melaporkan kegiatan investasi perusahaan sehingga memberikan

informasi arus kas kepada investor dan kreditor untuk mengevaluasi

3. Untuk menentukan kemampuan perusahaan membayar dividen kepada

pemegang saham, pembayaran bunga dan pokok pinjaman kepada

kreditor.

4. Untuk menunjukkan hubungan laba bersih terhadap perubahan kas

perusahaan. Adanya kemungkinan bangkrutnya suatu perusahaan yang

mempunyai laba bersih yang cukup tetapi kas yang rendah, menyebabkan

diperlukannya informasi arus kas.

2.1.2.3. Manfaat Laporan Arus Kas

Menurut Sofyan Syafri Harahap (2011:257), manfaat dari laporan arus

kas yaitu sebagai berikut :

1. Kemampuan perusahaan mengelola kas, merencanakan, mengontrol kas

masuk dan keluar perusahaan pada masa lalu.

2. Kemungkinan keadaan arus kas masuk dan keluar, arus kas bersih

perusahaan termasuk kemampuan membayar deviden di masa yang akan

datang.

3. Informasi bagi investor, kredit memproyeksikan kembali dari sumber

kekayaan perusahaan.

4. Kemampuan perusahaan untuk mamasukkan kas perusahaan di masa yang

akan datang.

5. Alasan perbedaan antara laba bersih dengan penerimaan dan pengeluaran

kas.

6. Pengaruh investasi baik terhadap posisi keuangan perusahaan selama

2.1.2.4. Klasifikasi Arus Kas

Menurut Niswonger, Warren, Reeve dan Fess (2000:44) laporan arus

kas melaporkan arus kas melalui tiga jenis aktivitas :

1. Arus kas dari aktivitas operasi (cash flows from operating) adalah arus kas

dari transaksi yang mempengaruhi laba bersih. Arus kas operasi ini berasal

dari aktivitas penghasil utama pendapatan perusahaan.

2. Arus kas dari aktivitas investasi (cash flows fom investing activities)

adalah arus kas dari transaksi yang mempengaruhi investasi dalam aktiva

tidak lancar.

3. Arus kas dari aktivitas pembiayaan (cash flows from financing activities)

adalah arus kas dari transaksi yang mempengaruhi ekuitas dan utang

perusahaan.

Dari uraian tersebut dapat disimpulkan bahwa arus kas diklasifikasi

menurut arus kas dari aktivitas operasi, arus kas dari aktivitas pendanaan dan arus

kas dari aktivitas investasi yang memberikan informasi kepada para pengguna

laporan untuk mengetahui posisi keuangan perusahaan. Dalam penelitian ini,

peneliti akan menggunakan arus kas yang berasal dari aktivitas operasi, karena

arus kas dari aktivitas operasi ini merupakan sumber pendapatan utama suatu

perusahaaan guna membiayai aktivitas operasional perusahaan.

2.1.2.5 Arus Kas Operasi

Arus kas operasi merupakan bagian dari laporan arus kas perusahaan yang

perusahaan seperti penerimaan kas dari pelanggan, penerimaan bunga,

pembayaran bunga, pembayaran pajak dan pembayaran lainnya.

Menurut Ross, westerfield dan jordan (2009:45) menyatakan bahwa :

“Arus kas operasi (operating cash flow) merujuk pada arus kas yang berasal dari aktivitas sehari-hari perusahaan dalam melakukan produksi atau

penjualan”.

Definisi arus kas operasi menurut Munawir (2007:244) menyebutkan bahwa :

Jumlah arus kas yang berasal dari aktivitas operasi didefinisikan sebagai seluruh aktivitas penerimaan kas yang berkaitan dengan biaya operasi, termasuk pembayaran terhadap pemasok barang atau jasa, pembayaran upah, bunga dan pajak (arus kas yang diperoleh dari aktivitas penghasil utama pendapatan perusahaan). Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih (kecuali laba dari transaksi penjualan peralatan pabrik).

Dengan demikian, dapat disimpulkan bahwa arus kas operasi merupakan

laporan arus kas yang berasal dari aktivitas operasi perusahaan baik untuk

pendapatan dan pengeluarannya. Unsur-unsur arus kas masuk dari kegiatan

operasi meliputi :

a. Penerimaan kas dari penjualan barang dan jasa termasuk penerimaan dari

piutang akibat penjualan, baik jangka panjang atau jangka pendek.

b. Penerimaan dari bunga pinjaman atas penerimaan dari surat berharga lainnya

seperti bunga atau deviden.

c. Semua penerimaan yang bukan berasal dari sebagian yang sudah dimasukkan

dalam kelompok invesatasi pembiayaan, seperti jumlah uang yang diterima

kegiatan investasi dan pembiayaan seperti kerusakan gedung, pengembalilan

dana dari supplier (refund).

Unsur-unsur arus kas keluar dari kegiatan operasi adalah :

a. Pembayaran kas untuk membeli bahan yang akan digunakan untuk produksi

atau untuk dijual, termasuk pembayaran utang jangka pendek atau jangka

panjang kepada supplier barang tadi.

b. Pembayaran kas kepada supplier lain dan pegawai untuk kegiatan selain

produksi barang dan jasa.

c. Pembayaran kas kepada pemerintah untuk pajak, kewajiban lainnya, denda

dan lain-lain.

d. Pembayaran kepada pinjaman dan kreditur lainnya berupa bunga.

e. Seluruh pembayaran kas yang tidak berasal dari transaksi investasi atau

pembiayaan seperti pembayaran tuntutan pengadilan, pengembalian dana

kepada pelanggan dan sumbangan.

2.1.3 Likuiditas

Masalah likuiditas perusahaan berhubungan dengan kemampuan

perusahaan untuk memenuhi kewajiban finansialnya atau dalam membayar hutang

jangka pendeknya yang harus segera dipenuhi. Pengertian likuiditas mencakup

(Buchari, 260:2008) :

1. Likuiditas badan usaha ialah kemampuan badan usaha melunasi

2. Likuiditas perusahaan berarti kemampuan perusahaan untuk melakukan

pengeluaran atau menyediakan alat-alat lancar tepat pada waktunya, guna

kelangsungan proses produksinya. Jadi harus tersedia alat likuid yang

cukup pada saat membeli bahan baku, membayar upah kerja untuk proses

produksi.

3. Likuiditas suatu aktiva, yaitu kemampuan suatu aktiva atau asset untuk

dijadikan uang tunai pada waktu tertentu.

Menurut Lukas (2008:415) menyatakan bahwa :

“Likuiditas digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban-kewajiban yang jatuh tempo”.

Fred weston dalam Kasmir (2010:110) menyatakan bahwa :

“Likuditas merupakan rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban (utang) jangka pendek”.

Menurut Wild (2005:38) menyatakan bahwa :

“Likuiditas digunakan untuk mengevaluasi kemampuan memenuhi kewajiban jangka pendek”.

Sedangkan menurut Munawir (2007:31) mengemukakan bahwa:

“Likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat

Dari pengertian di atas, maka dapat disimpulkan bahwa likuiditas adalah

kemampuan suatu perusahaan untuk memenuhi kewajiban atau hutang – hutang jangka pendeknya pada saat jatuh tempo yang harus segera dipenuhi.

2.1.3.1 Jenis-Jenis Rasio Likuiditas

Untuk mengukur dan menilai likuiditas perusahaan terdapat beberapa rasio

yang dapat digunakan sebagai alat untuk menganalisa dan menilai posisi likuiditas

perusahaan (Agnes Sawir, 2005:8), yaitu :

1. Rasio Lancar (Current Ratio)

2. Rasio Cepat (Quick Ratio atau Acid Test Ratio)

3. Rasio Kas (Cash Ratio)

Sedangkan menurut Susan Irawati (2006:27) mengemukakan bahwa

pengukuran rasio likuiditas dengan menggunakan rumus terdiri dari :

1. Current Ratio,

2. Quick Ratio atau Acid Test Ratio,

3. Cash Ratio,

4. Working Capital to Total Asset Ratio”.

Penulis dalam mengukur tingkat likuiditas dalam penelitian ini

menggunakan rasio lancar (Current ratio) Karena rasio ini merupakan rasio yang

sering digunakan untuk melihat sejauh mana perusahaan mampu membayar

kewajiban jangka pendeknya. Selain itu, rasio lancar (current ratio) merupakan

indikator yang sesungguhnya dari perhitungan perusahaan, karena perhitungan

tersebut mempertimbangkan hubungan relatif antara aktiva lancar dengan utang

2.1.3.2 Rasio Lancar (Current Ratio)

Rasio lancar (current ratio) biasanya digunakan sebagai alat untuk

mengukur keadaan likuiditas suatu perusahaan, dan juga merupakan petunjuk

untuk dapat mengetahui dan menduga sampai dimanakah kiranya kita, apabila

memberikan kredit berjangka pendek, dapat merasa aman atau tidak.

Dasar perbandingan tersebut dipergunakan sebagai alat petunjuk, apakah

perusahaan yang mendapat kredit itu kira-kira akan mampu ataupun tidak untuk

memenuhi kewajibannya untuk melakukan pembayaran kembali atau pada

pelunasan pada tanggal yang sudah ditentukan.

Pengertian Rasio Lancar (Current Ratio) menurut Bambang Riyanto

(2000:26) bahwa :

“Rasio lancar (current ratio) adalah perbandingan antara aktiva lancar

dengan hutang lancar”.

Begitu pula Jumingan (2006:123) berpendapat bahwa,

“Rasio lancar (current ratio) adalah rasio yang diperoleh dengan jalan membagi aktiva lancar (current liabilities)”.

Agnes Sawir (2003:8) menyatakan bahwa :

Current ratio merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiab jangka pendek, karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditor jangka pendek untuk dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dan jatuh tempo utang.

Menurut Bambang Riyanto (2010:26) menyatakan bahwa “Tingkat likuiditas

batas minimal 2:1 atau 200%. Rumus yang digunakan current ratio untuk

mengukur tingkat likuiditas perusahaan menurut Lukman (2011:43) yaitu :

2.1.4 Hasil Penelitian Terdahulu

Untuk menjaga ke originalitas karya ilmiah ini, berikut beberapa penelitian

terdahulu yang berkaitan dengan penelitian ini di antaranya :

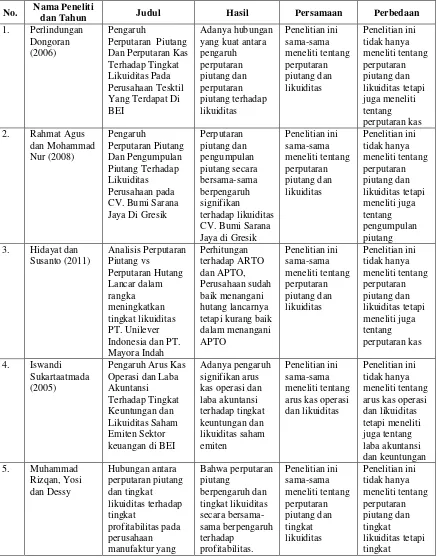

1. Penelitian Perlindungan Dongoran (2006)

Jurnal Ekonomi dan Bisnis Nomor : XI volume 11 Tahun 2009, dengan

Judul Pengaruh Perputaran Piutang dan Perputaran Kas Terhadap Tingkat

Likuiditas Pada Perusahaan Tesktil yang Terdapat di Bursa Efek

Indonesia (BEI). Penelitian dilakukan oleh Perlindingan Dongoran

(2006). Variabel dependen yang digunakan dalam penelitian ini adalah

likuiditas. Sedangkan variabel independen yang digunakan dalam

penelitian ini adalah perputaran piutang dan perputaran kas. Alat analisis

yang digunakan adalah analisis regresi linier berganda. Subjek penelitian

dilakukan pada perusahaan manufaktur yang terdaftar di BEI 2005-2009,

yang terdiri dari 5 perusahaan. Hasil penelitian menunjukan adanya

korelasi atau hubungan antara variabel perputaran piutang dengan

likuiditas dinyatakan memiliki hubungan yang kuas. Kemudian, terdapat

Serta hubungan perputaran piutang dan perputaran kas secara

bersama-sama terhadap likuiditas menunjukkan hubungan yang kuat.

2. Penelitian Rahmat Agus Santoso dan Mochammad Nur (2008)

Jurnal Logos Volume 6 Nomor 1 Tahun 2008 halaman 37 - 54, dengan

Judul Pengaruh Perputaran Piutang dan Pengumpulan Piutang Terhadap

Tingkat Likuiditas Pada CV. Bumi Sarana. Penelitian dilakukan oleh

Rahmat Agus Santoso dan Mochammas Nur. Variabel dependen yang

digunakan dalam penelitian ini adalah likuiditas. Sedangkan variabel

independen yang digunakan dalam penelitian ini adalah perputaran

piutang dan pengumpulan piutang. Alat analisis yang digunakan adalah

analisis regresi linier berganda. Subjek penelitian dilakukan pada CV.

Bumi sarana. Hasil penelitian menunjukan bahwa secara bersama-sama

perputaran piutang dan pengumpulan piutang mempunyai pengaruh yang

signifikan terhadap likuiditas (cash ratio). Sedangkan untuk analisis

secara parsial diketahui perputaran piutang mempunyai pengaruh yang

signifikan terhadap likuiditas (cash ratio), juga untuk variabel

pengumpulan piutang berpengaruh signifikan terhadap likuiditas.

3. Penelitian Lukman Hidayat dan David Susanto (2011)

Jurnal Ilmiah Ranggagading Volume 11 Nomor 1 April 2011 Halaman

36-40, dengan Judul Pengaruh Perputaran Piutang VS Perputaran Hutang

Lancar Dalam Rangka Meningkatkan Tingkat Likuiditas PT. Unilever

Indonesia,Tbk dan PT. Mayora Indah Indonesia,Tbk. Penelitian dilakukan

digunakan dalam penelitian ini adalah likuiditas. Sedangkan variabel

independen yang digunakan dalam penelitian ini adalah perputaran

piutang dan hutang lancar. Analisis yang digunakan adalah analisis rasio.

Subjek penelitian dilakukan pada perusahaan manufaktur yang terdaftar di

BEI 2005-2009, yang terdiri dari 2 perusahaan. Hasil penelitian

menunjukan PT. Unilever Indonesia, Tbk dan PT. Mayora, Tbk APTO

dan ARTOnya sudah baik dalam menangani hutang lancarnya tetapi

kurang baik pembayaran hutang lancar terhadap rasio likuiditas yang

sangat berpengaruh.

4. Penelitian Iswandi Sukartaatmadja (2005)

Jurnal Ilmiah Ranggagading Volume 5 Nomor 2, Oktober 2005 Halaman

125-132, dengan Judul Pengaruh Arus Kas Operasi dan Laba Akuntansi

Terhadap Tingkat Keuntungan dan Likuiditas Saham Emitem Sektor

Keuangan di Bursa Efek Jakarta. Penelitian dilakukan oleh Iswandi

Sukartaatmadja. Variabel dependen yang digunakan dalam penelitian ini

adalah tingkat keuntungan dan likuiditas saham emitem . Sedangkan

variabel independen yang digunakan dalam penelitian ini adalah arus kas

operasi dan laba akuntansi. Metode yang digunakan adalah metode

kuantitatif. Subjek penelitian dilakukan pada sektor keuangan yang

terdaftar di BEJ 2003, yang terdiri dari 57 emitem. Hasil penelitian

menunjukan arus kas operasi tidak mempunyai pengaruh terhadap tingkat

keuntungan. Kemudian, laba akuntasi juga tidak mempunyai hubungan

5. Penelitian Muhammad Rizqan, Yosi dan Dessy

Judul Hubungan Perputaran Piutang Dan Tingkat Likuiditas Terhadap

Tingkat Profitabilitas Pada Perusahaan Manufaktur Yang Terdaftar Di

Bursa Efek Indonesia (BEI). Penelitian dilakukan oleh Muhammad

Rizqan AS, Yosi Yulia, SE.,MM,Ak dan Dessy Haryati,SE.,MM.Ak.

Variabel dependen yang digunakan dalam penelitian ini adalah

profitabilitas. Sedangkan variabel independen yang digunakan dalam

penelitian ini adalah perputaran piutang dan tingkat likuiditas. Metode

analisis yang digunakan adalah metode deskriptif. Subjek penelitian

dilakukan pada perusahaan manufaktur yang terdaftar di BEI. Hasil

penelitian menunjukan adanya hubungan antara perputaran piutang dan

tingkat likuiditas terhadap tingkat profitabilitas secara bersama-sama.

Sedangkan untuk hubungan perputaran piutang dengan likuiditas negatif

artinya semakin tinggi perputaran piutang maka semakin turun tingkat

likuiditas.

6. Penelitian Nusa Muktiadji dan Dini Trisnawati (2008)

Jurnal Ilmiah Ranggagading Volume 8 No.1 April 2008 Halaman 44-50,

dengan Judul Analisis Rasio Likuiditas Untuk Membiayai Kemampuan

Perusahaan Dalam Membiayai Aktivitas Perusahaan. Penelitian dilakukan

oleh Nusa Muktiadji dan Dini Trisnawati (2008). Variabel dependen

yang digunakan dalam penelitian ini adalah rasio aktivitas yang terdiri

atas rasio perputaran piutang, rasio perputaran persediaan, rasio

perputaran modal kerja. Sedangkan variabel independen yang digunakan

dalam penelitian ini adalah rasio likuiditas yang terdiri atas rasio lancar,

rasio cepat, dan rasio kas atas hutang lancar. Alat analisis yang

digunakan adalah regresi linier berganda. Subjek penelitian dilakukan

pada perusahaan PDAM Tirta Pakuan, Bogor dari tahun 2002-2005. Hasil

penelitian menunjukan bahwa rasio lancar, kas atas hutang lancar dan

rasio cepat setiap tahunnya meningkat dan aktivitas yang dilakukan dari

perputaran piutang, perputaran hutang dagang, perputaran total aktiva dan

perputaran modal kerja meningkat akan tetapi pada perputaran persediaan

mengalami penurunan.

7. Penelitian Mahmoud.I.Noor, Abdulnaser Nour, Shkairi Musa, Saleh

Zorqan (2012)

Journal Of Advanced Social Research Volume 2 No.4 juni 2012 halaman

231-243, dengan judul The Role Of Cash Flow In Explaining In Company

Likquidity. Penelitian dilakukan oleh Mahmoud.I.Noor, Abdulnaser Nour,

Shkairi Musa, Saleh Zorqan (2012). Variabel dependen yang digunakan

dalam penelitian ini adalah change in liquidity. Sedangkan variabel

independen yang digunakan dalam penelitian ini adalah accrual earning,

working capital from operation, and cash from operation. Subjek

penelitian dilakukan pada Jordanian shareholding companies 2000-2005.

Hasil penelitian menunjukan bahwa cash flow from operation (arus kas

dari aktivitas operasi) berpengaruh positif terhadap likuiditas dengan

8. Penelitian Carol Lancaster, Jerry L Stevend, and Joseph. A Jennings

(1999)

The Journal Of Applied Business Research Vol 14, Number 4 dengan

Judul Corporate Liquidity And The Significance Of Earning Versus Cash

Flow. Penelitian dilakukan oleh Carol Lancaster, Jerry L Stevend, and

Joseph. A Jennings (1999). Variabel dependen yang digunakan dalam

penelitian ini adalah change liquidity Sedangkan variabel independen

yang digunakan dalam penelitian ini adalah income dan cash flow

measure. Metode analisis yang digunakan adalah W&R study. Subjek

penelitian dilakukan pada perusahaan COMPUSTAT pada tahun

1975-1989. Hasil penelitian menunjukan bahwa arus kas operasi tidak

berpengaruh terhadap likuiditas jika rasio yang digunakan adalah quick

ratio, namun jika current ratio yang digunakan arus kas operasi

mempunyai pengaruh terhadap likuiditas.

9. Penelitian Nurul Hayati dan Christina Riani (2011)

Jurnal SPEAD April 2011 Volume 1 No.1, dengan Judul Pengaruh Arus

kas Terhadap Likuiditas Pada perusahaan telekomunikasi Yang Terdaftar

di Bursa Efek Indonesia (BEI). Penelitian dilakukan oleh Nurul Hayati

dan Christina Riani (2011). Variabel dependen yang digunakan dalam

penelitian ini adalah likuiditas. Sedangkan variabel independen yang

digunakan dalam penelitian ini adalah arus kas dari aktivitas operasi, arus

kas dari aktivitas investasi, arus kas dari aktivitas pendanaan. Alat analisis

dilakukan pada perusahaan Telekomunikasi yang terdaftar di bursa efek

indonesia (BEI) periode 2009-2011 yang terdiri dari 5 perusahaan . Hasil

penelitian menunjukan secara simultan diperoleh bahwa ke tiga variabel

independen yang terdiri dari arus kas dari aktivitas operasi, arus kas dari

aktivitas investasi, arus kas dari aktivitas pendanaan secara bersama-sama

terbukti berpengaruh terhadap likuiditas. Sedangkan berdasarkan

pengujian parsial diketahui hanya ada satu variabel yang berpengaruh

terhadap likuiditas yaitu arus kas dari aktivitas pendanaan. Sedangkan

variabel independen lainnya tidak berpengaruh dan tidak signifikan.

10.Muna Elingga dan Supatmi (2008)

Jurnal Akuntansi ISSN 1410-3591 Mei 2008, Tahun XII Nomor 02

dengan judul pengaruh komponen akuntansi akrual sebagai prediktor arus

kas operasi pada saat krisis dan setelah krisis. Penelitian dilakukan oleh

Muna Elingga dan Supatmi (2008). Variabel dependen yang digunakan

dalam penelitian ini adalah komponen akuntansi akrual. Sedangkan

variabel independen yang digunakan dalam penelitian ini adalah arus kas

operasi. Hasil penelitian menunjukan bahwa perubahan perputaran

piutang berpengaruh signifikan terhadap arus kas operasi.

Dari beberapa penelitian yang telah diuraikan peneliti terdahulu, penulis

melihat bahwa terdapat kesamaan pandangan dari para pakar dalam melihat

faktor-faktor yang berpengaruh terhadap tingkat likuiditas. Pada dasarnya

operasi berpengaruh terhadap tingkat likuiditas. Keterkaitan adanya persamaan

ataupun perbedaan dapat dilihat pada tabel :

Tabel 2.1

Hasil Penelitian Terdahulu

No. Nama Peneliti

dan Tahun Judul Hasil Persamaan Perbedaan

terdaftar di Bursa

dan Supatmi

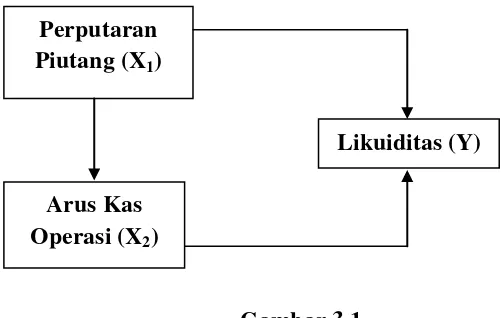

2.2 Kerangka Pemikiran

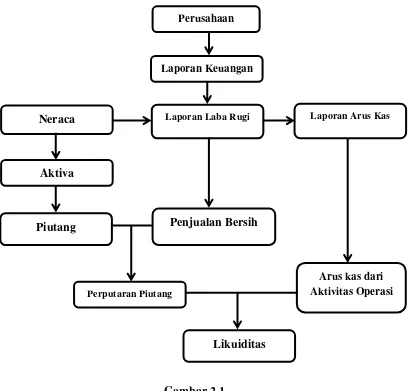

Manajemen keuangan (financial management) adalah penerapan teori

keuangan dalam lingkup perusahaan. Teori keuangan tersebut mendasari

keputusan - keputusan keuangan yang diterapkan dalam sebuah perusahaan.

Keputusan yang menyangkut aspek keuangan diantaranya adalah mengenai

kinerja keuangan yang dapat dilihat dari laporan keuangan perusahaan dengan

melibatkan salah satunya komponen - komponen modal kerja perusahaan apakah

baik atau tidak. Komponen modal kerja seperti aktivitas piutang. Piutang terjadi

dari transaksi penjualan secara kredit yang diberikan kepada pelanggan sehingga

menimbulkan hak penagihan sesuai dengan syarat waktu pembayaran kredit.

Piutang ini merupakan pos aktiva yang selalu dalam keadaan berputar.

karena proses keadaan piutang yang selalu dalam keadaan berputar maka disebut

dengan perputaran piutang. Periode perputaran piutang dimulai pada saat kas

dikeluarkan untuk mendapatkan persediaan kemudian persediaan tersebut dijual

dengan cara kredit sehingga akan menimbulkan hal piutang dimana piutang

tersebut akan berubah kembali menjadi kas pada saat terjadi perlunasan piutang

Perputaran piutang diartikan sebagai salah satu dari rasio aktivitas yang

digunakan untuk mengukur berapa kali suatu perusahaan dapat menagih piutang

kepada pelanggannya dalam satu periode sebelum batas jatuh tempo. Dengan

demikian, rasio perputaran piutang ini dapat mengetahui seberapa cepat piutang

dapat tertagih dalam satu periode sehingga perusahaan dapat memprediksi

kualitas piutang perusahaan dan dapat dengan mudah membuat

kebijakan-kebijakan khususnya mengenai aktivitas piutangnya agar lebih baik. Ukuran ideal

perputaran piutang usaha adalah maksimal 6 kali dalam satu tahun dibawah angka

tersebut berarti manajemen kurang efisien dalam mengelola aktiva karena

lamanya umur piutang.

Perputaran piutang memiliki indikator yaitu penjualan kredit bersih dibagi

dengan rata - rata piutang. Rata - rata piutang ini dapat diperoleh dari

perbandingan piutang awal ditambah piutang akhir dibagi dua. Namun, adapun

indikator perputaran piutang yang digunakan dalam penelitian ini adalah

perbandingan antara penjualan bersih dibagi dengan piutang usaha.

Perputaran yang baik akan berdampak pada tingkat likuiditas perusahaan.

Karena likuiditas berasal dari perbandingan antara aktiva lancar dan hutang

lancar, maka apabila jumlah piutang besar akan mengakibatkan jumlah aktiva

lancar semakin bertambah besar pula. Jika penambahan aktiva lancar ini tidak di

imbangi dengan penambahan hutang lancar atau hutang lancar berada pada posisi

tetap maka akan berdampak pada tingkat likuiditas perusahaan. Terdapat

hubungan antara perputaran piutang dengan likuiditas, rasio perputaran piutang

karena memberikan ukuran kasar tentang seberapa cepat piutang perusahaan

menjadi kas menjadi semakin likuid”. Pada saat piutang tertagih dari pelanggan membuat perusahaan mendapat pendapatan, kemudian dari hasil pendapatan

tersebut dapat digunakan untuk membiayai operasional perusahaan terutama

dalam memenuhi kewajiban jangka pendeknya.

Laporan keuangan lain yang harus diperhatikan oleh perusahaan adalah

bagaimana mengatur laporan arus kas perusahaan. Laporan Arus kas (cash flow)

adalah suatu laporan yang memberikan informasi yang relevan tentang

penerimaan dan pengeluaran kas pada suatu periode tertentu dengan

mengklasifikasikan transaksi pada kegiatan operasional, kegiatan pembiayaan dan

kegiatan investasi. Dengan demikian, arus kas merupakan bagian dari laporan

keuangan suatu perusahaan yang berisikan mengenai aktivitas-aktivitas

perusahaan dalam menghasilkan pendapatan ataupun pengeluarkan biaya-biaya

yang berasal dari aktivitas operasi, aktivitas pendanaan dan aktivitas investasi.

arus kas menjadi sangat penting khususnya untuk arus kas yang berasal dari

aktivitas operasi perusahaan. Arus kas operasi ini merupakan arus kas yang dapat

membiayai kegiatan operasional perusahaan sehingga tidak mengandalkan

aktivitas pembiayaan dari luar perusahaan.

Indikator dari arus kas yang digunakan dalam penelitian ini adalah arus

kas operasi, karena arus kas dari aktivitas ini diperoleh dari aktivitas penghasil

utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas

pendanaan maupun aktivitas investasi. arus kas operasi adalah seluruh transaksi