BAB I FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PENGARUH TINGKAT PERTUMBUHAN PENJUALAN DAN TINGKAT PERPUTARAN PIUTANG TERHADAP TINGKAT

LIKUIDITAS PADA PERUSAHAAN MANUFAKTUR MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Oleh :

NAMA : OKTIANDA YUDI PUTRA

NIM : 050503224

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini menyatakan bahwa skripsi yang berjudul “Pengaruh Tingkat Pertumbuhan Dan Tingakt Perputaran Piutang Terhadap Likuiditas Pada Perusahaan Manufaktur Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 8 Februari 2010 Yang membuat pernyataan,

KATA PENGANTAR

Syukur Alhamdulillah peneliti panjatkan kehadirat Allah SWT, yang telah memberikan rahmat dan karunia-Nya, serta senantiasa memberikan kesehatan, kemampuan dan kekuatan kepada Penulis sehingga dapat menyelesaikan skripsi ini dengan judul “Pengaruh Pertumbuhan Penjualan Dan Tingkat Perputaran Piutang Terhadap Tingkat Likuiditas”

Penelitian ini bermanfaat untuk menambah wawasan dan pengetahuan peneliti khususnya mengenai masalah yang diangkat dalam penelitian ini. Selama penyusunan skripsi ini, peneliti banyak mendapat bimbingan, pengarahan, bantuan dan doa dari berbagai pihak. Untuk itu, dengan hati yang tulus peneliti mengucapkan terima kasih kepada pihak-pihak yang telah memberikan bantuan, terutama :

1. Bapak Drs. Jhon Tafbu Ritonga M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. Selaku Ketua Departemen Akuntasi dan Ibu Dra. Mutia Ismasil,M.M, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rustam M.Si, Ak. selaku dosem pembanding/penguji I dan Bapak Iskandar Muda, SE, M.Si, Ak. selaku dosen pembanding/penguji II yang telah banyak memberikan arahan bagi peneliti untuk menyelesaikan skripsi ini. 5. Secara khusus peneliti persembahkan kepada orang tua yang sangat peneliti

sayangi, Ayahanda H.Djamaluddin (Alm) dan Ibunda Nur Asiah. Terima kasih untuk semua kasih saying, do’a, pengorbanan dan semangat yang telah diberikan.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan peneliti, sehingga penulis mengharakan saran dan kritik yang membangun dalam penelitian ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 8 Februari 2010

Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh tingkat pertumbuhan penjualan dan tingkat perputaran piutang terhadap tingkat likuiditas. Penelitian ini dilakukan pada Perusahaan Manufaktur Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 19 perusahaan. Penelitian ini dilakukan untuk periode 2007-2008. Jenis data yang digunakan adalah data sekunder. Data diperoleh melalui situs resmi Bursa Efek Indonesia dianalisis dalam penelitian ini diolah dari laporan keuanga perusahaan. Data yang telah dikumpulkan di analisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linear berganda dengan uji t dan uji F.

Hasil analisis menunjukkan bahwa tingkat pertumbuhan penjualan dan tingkat perputaran piutang secara parsial dan simultan tidak berpengaruh terhadap tingkat likuiditas perusahaan manufaktur makanana dan minuman yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

The purpose of this research is to know how the growth sales level and receivable turn over level impact the liquidity level. This research is conducted at food and beverages industry which is listed on Indonesia Stock Exchange.

The method of this research is a causal research design with 19 samples of companies. This research is conducted for 2007-2008 period. This research utilizes secondary data. The data are obtained from the website of Indonesia Stock Exchange statement of the companies. The data which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research uses double degree linear regression with t test and F test.

The result of this research show that growth sales and receivable turn over do not have impact toward liquidity level partially and collectively at Food And Beverage Industry which listed on Indonesian Stock Exchange.

DAFTAR ISI

PERNYATAAN………... i

KATA PENGANTAR……….ii

ABSTRAK……….... iv

ABSTRACT………. . v DAFTAR ISI……… vi

DAFTAR TABEL……… x

DAFTAR GAMBAR……… xi

DAFTAR LAMPIRAN……… xii

BAB I PENDAHULUAN A. Latar Belakang Penelitian……...1

B. Perumusan Masalah………...6

C. Tujuan Penelitian………...6

D. Manfaat Penelitian………...7

BAB II TINJAUAN PUSTAKA B. Tinjauan Teoritis………... 8

1. Penjualan………... 8

a. Pengertian Penjualan………. 8

b. Klasifikasi Penjualan……… 8

c. Pengakuan Pendapatan Atas Penjualan……….9

a. Pengertian Perumbuhan Penjualan………10

b. Tingkat Pertumbuhan Penjualan………...10

3. Piutang Usaha………...11

a. Pengertian Piutang Usaha………..11

b. Tujuan dan Fungsi Piutang Usaha……….12

c. Faktor yang Mempengaruhi Piutang Usah.………...12

4. Perputaran Piutang………...13

5. Likuiditas………...15

a. Pengertian Likuiditas……….15

b. Rasio-rasio Likuiditas………16

C. Tinjauan Penelitian Terdahulu………...20

D. Kerangka Konseptual dan Hipotesis……….21

1. Kerangka Konseptual………..21

2. Hipotesis Penelitian……….23

BAB III METODE PENELITIAN A. Desain Penelitian………...24

B. Populasi dan Sampel Penelitian………...24

1. Populasi Penelitian………...24

2. Sampel Penelitian………..………...24

C. Jenis dan Sumber Data………...26

D. Teknik Pengumpulan Data………..…....………...26

F. Model dan Metode Analisis Data……...………27

3. Model Analisis Data………...27

4. Pengujian Asumsi Klasik………...28

a.Uji Normalitas……….………...28

b.Uji Multikolinearitas………...29

c.Uji Heterokondastisitas………….………...30

d.Uji Autokorelasi………..………...31

G. Pengujian Hipotesis……….………...32

1. Uji F……….………...32

2. Uji t………...32

3. Koefisien Determinasi…………..………...33

H. Jadwal Penelitian……….………...34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum……….……...35

1. Perkembangan Bursa Efek Indonesia………...35

2. Perusahaan Manufaktur Makananan Dan Minuman di BEI..42

B. Data Variabel Penelitian………...43

C. Statistik Deskriptif………...………...46

D. Pengujian Asumsi Klasik………...47

1. Uji Normalitas………...47

2. Uji Multikolinearitas………...51

4. Uji Autokorelasi……….………...53

E. Model dan Teknik Analisis Data………….………...54

F. Pengujian Hipotesis……….………...56

1. Uji F………...………...56

2. Uji t………...57

3. Koefisien Determinasi…………...………...58

BAB V KESIMPULAN DAN SARAN A. Kesimpulan………...………...61

B. Keterbatasan Penelitian………….………...62

C.Saran……….……….………...62

DAFTAR PUSTAKA………...64

DAFTAR TABEL

Tabel No. Judul

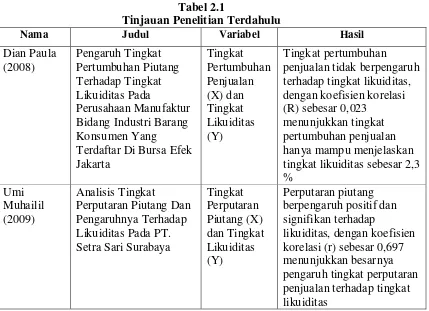

Tabel 2.1 Tinjauan Penelitian Terdahulu…….………20

Tabel 2.2 Sampel Penelitian…….………25

Tabel 3.1 Defenisi Operasional dan Pengukuran Variabel..………26

Tabel 3.2 Jadwal Penelitian…….………33

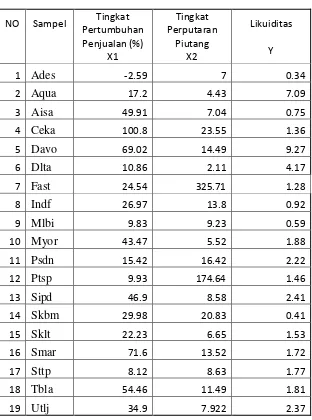

Tabel 4.1 Daftar Perusahaan Manufaktur Makanan dan Minuman di Bursa Efek Indonesia…….……….………42

Tabel 4.2 Data Variabel Penelitian Tahun 2007…….……….…………44

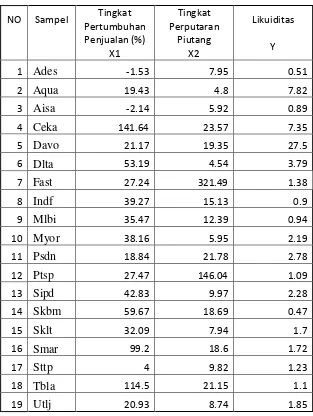

Tabel 4.3 Data Variabel Penelitian Tahun 2008…….………….………45

Tabel 4.4 Descriptive Statistics…….………...……46

Tabel 4.5 Uji Normalitaas dengan One-Sample Kolmogorov-Smirnov…….………48

Tabel 4.6 Uji Normalitas Setelah Transformasi dengan One-Sample Kolmogorov-Smirnov……….………49

Tabel 4.7 Hasil Uji Multikolinearitas…….……….………52

Tabel 4.8 Hasil Uji Autokorelasi……….………54

Tabel 4.9 Hasil Analisis Regresi………..………55

Tabel 4.10 Uji F…….………56

Tabel 4.11 Uji statistik t……….………...…57

DAFTAR GAMBAR

Gambar No. Judul

Gambar 2.1 Kerangka Konseptual………...21 Gambar 4.1 Histogram- Dependent Variable : Tingkat Likuiditas.50 Gambar 4.2 Normal P-P Plot of Regression Standarized

Residual-Dependent Variable : Tingkat Likuiditas……51 Gambar 4.3 Grafik Scatterplot-Dependent Variable:

DAFTAR LAMPIRAN

Lampiran No. Judul

Lampiran i Daftar Perusahaan Manufaktur Makanan dan

Minuman di Bursa Efek Indonesia………..66

Lampiran ii Nilai Aktiva Lancar dan Kewajiban Lancar Perusahaan Manufaktur Makanan dan Minuman di Bursa Efek Indonesia………67

Lampiran iii Nilai Piutang Usaha dan Penjualan Perusahaan Manufaktur Makanan dan Minuman di Bursa Efek Indonesia………...……..68

Lampiran iv Data Variabel Penelitian 2007………69

Lampiran v Data Variabel Penelitian 2008………70

Lampiran vi Statistik Deskriptif……….71

Lampiran vii Hasil Uji Normalitas dengan Grafik Histogram……..72

Lampiran viii Hasil Uji Normalitas dengan Normal Probability Plot………73

Lampiran ix Hasil Uji Normalitas dengan Nonparametrik test Kolmogorov-Smirnov……….74

Lampiran x Hasil Uji Normalitas dengan Nonparametrik test Kolmogorov-Smirnov Setelah Dilakukan Transformasi Data………75

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh tingkat pertumbuhan penjualan dan tingkat perputaran piutang terhadap tingkat likuiditas. Penelitian ini dilakukan pada Perusahaan Manufaktur Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 19 perusahaan. Penelitian ini dilakukan untuk periode 2007-2008. Jenis data yang digunakan adalah data sekunder. Data diperoleh melalui situs resmi Bursa Efek Indonesia dianalisis dalam penelitian ini diolah dari laporan keuanga perusahaan. Data yang telah dikumpulkan di analisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linear berganda dengan uji t dan uji F.

Hasil analisis menunjukkan bahwa tingkat pertumbuhan penjualan dan tingkat perputaran piutang secara parsial dan simultan tidak berpengaruh terhadap tingkat likuiditas perusahaan manufaktur makanana dan minuman yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

The purpose of this research is to know how the growth sales level and receivable turn over level impact the liquidity level. This research is conducted at food and beverages industry which is listed on Indonesia Stock Exchange.

The method of this research is a causal research design with 19 samples of companies. This research is conducted for 2007-2008 period. This research utilizes secondary data. The data are obtained from the website of Indonesia Stock Exchange statement of the companies. The data which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research uses double degree linear regression with t test and F test.

The result of this research show that growth sales and receivable turn over do not have impact toward liquidity level partially and collectively at Food And Beverage Industry which listed on Indonesian Stock Exchange.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Berkembangnya dunia usaha dewasa ini membuat persaingan antar perusahaan semakin ketat terutama untuk perusahaan yang sejenis, terlebih perusahaan manfaktur makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Dalam keadaan seperti ini, perusahaan dituntut untuk melakukan pengelolaan yang baik dan benar atas semua sumber daya yang dimiliki.

Keadaan perekenomian dunia yang mengalami ketidakstabilan pada periode tahun 2008-2009 menjadi sebuah fenomena yang sangat luar biasa sehingga berdampak kepada terjadinya krisis global yang pada akhirnya menjadi ancaman terhadap dunia usaha dalam upaya mencapai tujuan perusahaan. Dampak krisis global ini sangat dirasakan oleh perusahaan-perusahaan lokal dikarenakan menurunnya daya beli masyarakat yang berimbas kepada menurunnya pendapatan perusahaan dari hasil penjualan barang produksinya.

yaitu yang berkesinambungan dan berkelanjutan dan bukan penjualan yang berfluktuatif tinggi.

Penjualan dapat dilakukan dengan dua cara yaitu dengan tunai dan kredit yang disertai dengan persyaratan tertentu.Pada saat perusahaan menjual barang dagangannya maka diperoleh pendapatan sejumlah yang dibebankan kepada pembeli untuk barang dagangan yang diserahkan, dan itu merupakan pendapatan bagi perusahaan yang bersangkutan. Perusahaan tentunya akan lebih menyukai transaksi penjualan yang dilakukan secara tunai karena akan segera menerima kas dan kas tersebut dapat segera digunakan untuk mendatangkan pendapatan selanjutnya. Namun pada kenyataannya, penjualan yang sering terjadi adalah penjualan kredit. Hal ini dapat disebabkan oleh beberapa alasan yaitu besarnya nilai penjualan sementara pembeli tidak memiliki kecukupan kas dan ada juga yang memang dengan sengaja ingin mengambil keuntungan dari penjualan kredit tersebut misalnya dengan memanfaatkan diskon yang ditawarkan jika dapat membayar pada waktu yang telah ditentukan. Disisi lain penjualan secara kredit juga akan menguntungkan penjual karena akan memperluas pasar.

Piutang usaha hendaknya memiliki jangka waktu pengembalian yang tidak terlalu lama sehingga kas dapat segera direalisasikan.

Dalam setiap aktivitasnya perusahaan sering menghadapai keadaan dimana tidak dapat membayar secara tunai untuk semua manfaat ekonomi yang telah dinikmatinya. Seperti halnya penjualan, sering kali perusahaan juga melakukan pembelian dengan cara kredit baik karena alasan ketidaktersediaan kas maupun karena ingin memanfaatkan diskon. Hal-hal seperti ini akan menimbulkan kewajiban perusahaan. Kewajiban ini dikelompokkan menjadi kewajiban lancar dan kewajiban jangka panjang.

Kewajiban lancar atau disebut juga kewajiban jangka pendek adalah kewajiban yang pelunasannya harus dilakukan dalam jangka waktu paling lama satu tahun atau satu periode akuntansi. Kewajiban lacar terdiri atas utang dagang, utang wesel, pendapatan diterima dimuka, kewajiban akrual, dan utang jangka panjang yang jatuh tempo pada periode berjalan.

Semakin tinggi rasio likuiditas menunjukkan bahwa semakin baik kemampuan perusahaan melunasi kewajiban lancarnya.

Untuk dapat mempertahankan kelangsungan hidup perusahaan di dalam menghadapi persaingan ekonomi yang semakin ketat, maka penjualan harus dapat meningkatkan pendapatan perusahaan. Hal ini terkait dengan tingkat likuiditasnya, semakin tinggi tingkat petumbuhan penjualan produk, dengan asumsi lancar konsntan, maka likuiditas akan semakin tinggi dikarenakan penjualan mencakup kas dan piutang yang termasuk kategori aktiva lancar merupakan komponen dalam menghitung tingkat likuiditas.

Pada masa krisis ekonomi global, menurunnya tingkat perekonomian negara menimbulkan dampak yang besar. Imbas dari krisis global yang langsung menimpa pasar modal di Indonesia yang ditandai merosotnya IHSG yang diikuti nilai tukar rupiah yang terus menurun menyebabkan terjadinya inflasi yang berdampak pada berbagai sektor ekonomi.

distribusi barang produksi dari produsen hingga sampai ke tangan konsumen abik konsumen dalam negeri maupun konsumen di luar negeri.

Seperti yang telah dijelaskan sebelumnya bahwa penjualan adalah salah satu kegiatan utama perusahaan salah satunya perusahaan yang bergerak di sektor industri makanan dan minuman. Dalam melaksanakan aktivitasnya adanya kemungkinan gagalnya pencapaian target penjualan dapat terjadi karena berbagai faktor. Hal ini juga berkaitan dengan penjualan yang lebih sering dilakukan perusahaan adalah penjualan kredit yang kemudian akan memunculkan piutang usaha. Piutang usaha merupakan aset dengan tingkat likuiditas kedua setelah kas yang akan digunakan untuk melunasi kewajiban lancar perusahaan.

Bursa Efek Indonesia adalah sebuah bursa saham di Indonesia. Bursa Efek Indonesia merupakan bursa yang merupakan hasil penggabungan dua bursa saham yang ada di Indonesia yang dilakukan pada tahun 2007, yaitu Bursa Efek Jakarta dan Bursa Efek Surabaya.

Pada penelitian sebelumnya, Paula (2008) menyatakan bahwa tingkat pertumbuhan penjualan tidak berpengaruh secara signifikan terhadap tingkat likuiditas, sedangkan Muhailil (2009) meneliti bahwa tingkat perputaran piutang berpengaruh positif dan signifikan terhadap tingkat likuiditas.

Indonesia untuk mengetahui apakah hasil penelitian sebelumnya dapat digeneralisasi secara umum.

Berdasarkan penelitian terdahulu, Paula (2008) memberikan saran untuk menambah variabel independen dalam penelitian berikutnya. Selain itu, adanya perbedaan hasil penelitian oleh kedua peneliti terdahulu menjadi suatu alasan bagi penulis untuk melakukan penelitian ulang terhadap penelitian terdahulu dengan menambahkan tingkat perputatan piutang sebagai variabel independen. Oleh karena itu, penulis tertarik untuk melakukan penelitian ilmiah dalam bentuk skripsi dengan judul ”pengaruh tingkat pertumbuhan penjualan dan tingkat perputaran piutang terhadap tingkat likuiditas pada perusahaan manufaktur makanan dan minuman yang terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang penelitian di atas, maka penulis membuat perumusan masalah yaitu “apakah tingkat pertumbuhan penjualan dan tingkat perputaran piutang berpengaruh terhadap tingkat likuiditas pada perusahaan manufaktur makan dan minuman yang terdaftar di Bursa Efek Indonesia baik secara simultan maupun secara parsial?”.

C. Tujuan Penelitian

perusahaan manufaktur makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Adapun manfaat dari hasil penelitian ini yakni berguna bagi peneliti, peneliti lainnya, dan bagi para praktisi.

1. Bagi peneliti, hasil dari penelitian ini memperluas wawasan peneliti mengenai hal-hal yang berkaitan dengan pengaruh tingkat pertumbuhan penjulan dan tingkat perputaran piutang terhadap tingkat likuiditas pada perusahaan manufaktur makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Penjualan

a. Pengertian Penjualan

Berdasarkan Kamus Besar Ekonomi “penjualan adalah suatu transaksi yang melibatkan pengiriman atau penyerahan produk, hak, atau jasa dalam pertukaran kas, janji pembayaran, atau yang dapat disamakan dengan uang, atau kombinasinya”. Sedangkan Siegel dan Shim (2000) “Penjualan adalah penerimaan yang diperoleh dari pengiriman barang dagangan atau dari penyerahan pelayanan dalam bursa sebagai barang pertimbangan yaitu dapat dalam benuk tunai peralatan kas atau harta lainnya”.

Dari defenisi di atas dapat disimpulkan bahwa penjualan adalah suatu perjanjian antara penjual dan pembeli yang memindahkan hak kepemilikan barang kepada pembeli dengan kompensasi pembayaran uang kepada penjual. Penjualan tidak hanya menyangkut pemindahan kepemilikan atas barang atau jasa, tapi didalamnya juga terhadap pemindahan resiko-resiko yang timbul atas kepemilikan tersebut.

b. Klasifikasi Penjualan

kredit, atau sebagian secara tunai dan sisanya dibayar secara kredit”. Secara umum transaksi penjualan dapat dilakukan dengan dua cara yaitu :

- penjualan tunai yaitu penjualan yang dilaksanakan oleh perusahaan

dengan cara mewajibkan pembeli melakukan pembayaran harga barang terlebih dahulu sebalum barang diserahkan kepada pembeli oleh perusahaan.

- penjualan kredit yaitu penjualan yang dilaksanakan pleh perusahaan

dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut.

c. Pengakuan Pendapatan atas Penjualan

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 23 menyatakan bahwa ”pendapatan merupakan arus masuk brutto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanam modal” (Ikatan Akuntan Indonesia, 2007).

2. Tingkat Pertumbuhan Penjualan a. Pengertian Pertumbuhan Penjualan

Swastha dan Handoko (2001), “pertumbuhan atas penjualan merupakan indicator penting dari penerimaan pasar dari produk dan/atau jasa perusahaan tersebut, dimana pendapatan yang dihasilkan dari penjualan akan dapat digunakan untuk mengukur tingkat pertumbuhan penjualan”.

Dengan demikian dapat diketahui bahwa suatu perusahaan dapat dikatakan mengalami pertumbuhan ke arah yang lebih baik jika terdapat peningkatan yang konsisten dalam aktivitas utama operasinya. Jadi, pertumbuhan yang terjadi dalam perusahaan dagang sering dikatakan sebagai tingkat pertumbuhan penjualan.

b. Tingkat Pertubuhan Penjualan

Higgins (2003) mengatakan bahwa “growth comes from two sources: increasing volume and rising price. Because of all variable cost, most

curren assets, and current liabilities have a tendency with sales, so it is a

good idea to see the growth based on the sales of the company”.

diharapkan. Perhitungan tingkat penjualan pada akhir periode dengan penjualan yang dijadikan periode dasar. Apabila nilai perbandingannya semakin besar, maka dapat dikatakan bahwa tingkat pertumbuhan penjualan semakin baik.

Home dan Machowicz (2005), tingkat pertumbuhan penjualan dihitung dengan rumus sebagai berikut:

g = S1 – S0 S0

x 100 %

Keterangan :

g = Growth Sales Rate (tingkat pertumbuhan penjualan)

S1 = Total Current Sales (total penjualan selama periode berjalan) S0 = Total Sales For Last Period (total penjualan periode yang lalu)

3. Piutang Usaha

a. Pengertian Piutang Usaha

seseorang atau perusahaan yang timbul karena penjualan kredit”. Dari pengertian diatas dapat diambil kesimpulan bahwa piutang usaha adalah tagihan perusahaan kepada pihak lain yaitu badan usaha atau seseorang yang timbul akibat adanya penjualan barang atau jasa yang dilakukan secara kredit dan pembayaran dilakukan setelah jangka waktu yang ditentukan oleh kedua belah pihak.

b. Tujuan dan Fungsi Piutang Usaha

Adapun tujuan dan fungsi piutang usaha adalah :

- menaikkan volume penjualan yang pada akhirnya akan

meningkatkan laba

- usaha dalam menarik pelanggan baru dan mempertahankan

pelanggan lama

- agar tidak kalah bersaing dengan perusahaan sejenis dan

memperluas pangsa pasar.

c. Faktor yang Mempengaruhi Piutang Usaha

Besar kecilnya piutang dipengaruhi oleh beberapa faktor :

- volume penjualan kredit, makin besar jumlah penjualan kredit dari

keseluruhan penjualan akan memperbesar jumlah piutang dan sebaliknya makin kecil jumlah penjualan kredit dari keseluruhan piutang akan memperkecil jumlah piutang.

- syarat pembayaran, semakin panjang batas waktu pembayaran

semakin pendek batas waktu pembayaran kredit berarti semakin kecil besarnya jumlah piutang.

- ketentuan batas volume penjualan kredit, apabila batas maksimal

volume penjualan kredit ditetapkan dalam jumlah yang relatif besar maka besarnya piutang juga semakin besar.

- kebiasaan membayar para pelanggan, apabila kebiasaan membayar

para pelanggan dari penjualan kredit mundur dari waktu yang dipersyaratkan maka besarnya jumlah piutang relatif besar.

- kegiatan penagihan piutang, apabila kegiatan penagihan piutang

dari perusahaan bersifat aktif dan pelanggan melunasinya maka besarnya jumlah piutang relatif kecil, tetapi apabila kegiatan penagihan piutang bersifat pasif maka besarnya jumlah piutang relatif besar.

4. Perputaran Piutang

bahwa perputaran piutang adalah rasio yang memperlihatkan lamanya untuk mengubah piutang menjadi kas.

Dari definisi diatas jelas bahwa perputaran piutang itu ditunjukan oleh suatu angka dimana angka tersebut merupakan indikator berapa kali piutang itu dapat ditagih selama periode akuntansi. Hal ini dapat menunjukan tingkat resiko dalam piutang. Semakin tinggi tingkat perputaran piutang, semakin cepat piutang akan dapat tertagih dan sebaliknya jika semakin rendah tingkat perputaran piutang, semakin lama piutang akan tertahan dan semakin kecil kemungkinan piutang tersebut dapat tertagih. Berikut ini adalah rumus perputaran piutang :

Accounts Receivable Turnover =

ceivable ounts

AveregeAcc

TotalSales

Re

Ada beberapa faktor yang mempengaruhi tingkat perputaran piutang diantaranya :

- Net Credit Sales (Penjualan Piutang Bersih). Tinggi rendahnya

- Average Receivable (Piutang Usaha Rata-Rata). Piutang usaha

rata-rata dapat ditentukan dengan menggunakan data-data bulanan ataudengan menambahkan saldo piutang awal tahun dan akhir tahun serta kemudian dibagi dengan dua. Piutang rata-rataa kadang diungkapkan dalam jumlah hari penjualan dalam rata-rata piutang.

- Syarat Pembayaran Kredit. Makin lunak atau makin lama syarat

pembayaran, makin lama modal terikat pada piutang, yang ini berarti bahwa tingkat perputarannya selama periode tertentu adalah makin rendah. Penting untuk membandingkan hari rata-rata pengumpulan piutang dengan syarat pembayaran yang telah ditetapkan oleh perusahaan. Apabila hari rata-rata pengumpulan piutang selalu lebih besar daripada batas waktu pembayaran yang telah ditetapkan tersebut berarti bahwa cara pengumpulan piutangnya kurang efisien. Ini berarti bahwa banyak para langganan yang tidak memenuhi syarat pembayaran yang telah ditetapkan.

5. Likuiditas

a. Pengertian Likuiditas

b. Rasio-rasio Likuiditas

Tingkat likuiditas perusahaan dapat dihitung dengan menggunakan rasio-rasio likuiditas diantaranya :

i. Rasio Lancar (Current Rasio)

Rasio Lancar (Current Ratio) adalah kemampuan aktiva lancar yang dimiliki perusahaan untuk memenuhi kewajiban jangka pendeknya. Dengan kata lain, membandingkan kewajiban jangka pendek dengan sumber daya jangka pendeknya. Rasio ini merupakan salah satu rasio finansial yang paling umum dan paling sering digunakan. Hal ini disebabkan karena salah satu komponen aktiva lancar, yaitu persediaan memiliki dua kemungkinan untuk dijual, yakni dapat dijual secara langsung tanpa menurunkan nilainya, dan dalam hal rasio lancar ini, persediaan (inventory) dapat dijual dengan segera tanpa harus menurunkan nilainya terlebih dahulu.

Syamsuddin (2004), “tidak ada suatu ketentuan mutlak tentang berapa tingkat rasio lancar yang dianggap baik atau yang harus dipertahankan oleh suatu perusahaan, karena biasanya tingkat rasio lancar ini juga sangat tergantung jenis usaha dari masing-masing perusahaan”. Untuk mengetahui apakah rasio lancar perusahaan baik, hasil perhitungannya harus dibandingkan dengan perhitungan tahun sebelumnya. Selain itu, menurut Simamora (2005), factor lain yang juga harus diperhatikan untuk mengevaluasi rasio lancar antara lain praktik yang berlaku dalam industri, lamanya siklus operasi dalam perusahaan, serta bauran aktiva lancar perusahaan.

ii. Rasio Cepat (Quick Ratio)

Rumusnya adalah :

Rasio cepat (Quick Ratio) sebesar 1 pada umumnya sudah dianggap baik tetapi seperti halnya dengan current ratio, berapa besar rasio cepat ini yang seharusnya, sangat tergantung pada jenis usaha masing – masing perusahaan.

.

iii. Rasio Kas (Cash Ratio)

iv. Modal Kerja Bersih (Net Working Capital)

Rasio modal kerja bersih digunakan untuk mengetahui rasio modal bersih terhadap kewajiban lancar. Jumlah modal kerja bersih (net working capital) ini akan lebih berguna untuk kepentingan pengawasan intern di dalam suatu perusahaan daripada digunakan sebagai angka pembanding dengan perusahaan lain. Tidak jarang terjadi apabila perusahaan bermaksud untuk mencari pinjaman jangka panjang, maka kreditur menetapkan beberapa persyaratan dimana salah satu diantaranya adalah penetapan jumlah minimum modal kerja bersih (net working capital) yang harus tetap dipertahankan. Hal ini digunakan untuk memaksa perusahaan agar teyap mempertahankan jumlah “operating liquidity” pada tingkat tertentu serta untuk menjamin pinjaman – pinjaman yang dilakukan perusahaan.

B. Tinjauan Penelitian Terdahulu 1. Penelitian Paula (2008)

Judul penelitian adalah “Pengaruh Tingkat Pertumbuhan Piutang Terhadap Tingkat Likuiditas Pada Perusahaan Manufaktur Bidang Industri Barang Konsumen Yang Terdaftar Di Bursa Efek Jakarta”. Hasilnya variabel tingkat pertumbuhan penjualan tidak berpengaruh terhadap tingkat likuiditas.

2. Penelitian Muhailil (2009)

Judul penelitian adalah “Analisis Tingkat Perputaran Piutang Dan Pengaruhnya Terhadap Likuiditas Pada PT. Setra Sari Surabaya”. Hasilnya variabel tingkat perputaran piutang berpengaruh positif dan signifikan terhadap tingkat likuiditas perusahaan.

Tabel 2.1

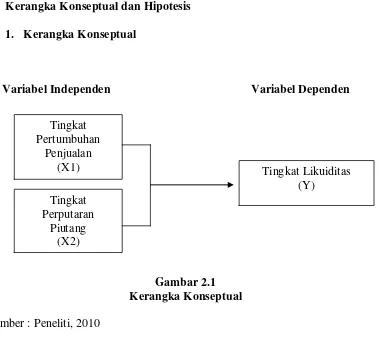

B. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual Sumber : Peneliti, 2010

Likuiditas merupakan kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya pada saat jatuh tempo. Untuk membayar kewajiban jangka pendek tersebut akan digunakan aktiva lancar yang dimiliki perusahaan, salah satu diantaranya adalah piutang yang diperoleh dari penjualan kredit. Porsi piutang dalam aktiva lancar biasanya cukup besar berkisar antara 50%-70%. Jumlah piutang yang cukup besar ini diperoleh dari penjualan yang dilakukan perusahaan.

Untuk menghitung tingkat pertumbuhan penjualan, dilakukan dengan mengurangkan penjualan tahun berjalan dengan tahun sebelumnya lalu dibagi

dengan penjualan tahun sebelumnya. Semakin tinggi tingkat pertumbuhan penjualan perusahaan berarti semakin tinggi penerimaan kas ataupun piutang perusahaan. Dalam melakukan pembayaran atas kewajiban lancar dibutuhkan realisasi kas atas piutang tersebut.

Untuk mengetahui sejauh mana piutang usaha perusahaan dapat direlisasikan menjadi kas dihitung dengan menggunakan rumus perputaran piutang. Dengan demikian apabila tingkat perputaran piutang tinggi yang artinya semakin besar kas yang direalisasikan atas piutang tersebut maka tingkat likuiditas perusahaan juga akan tinggi.

Untuk proxy dari likuiditas digunakan rasio lancar (current ratio) dengan alasan pada rasio lancar, perhitungan likuiditas didasarkan pada perbandingan total nilai aktiva lancar dan total nilai kewajiban lancar perusahaan.

Penjualan sangat berpengaruh terhadap tingkat likuiditas perusahaan karena komponen penjualan yang berupa aktiva lancar (kas dan piutang) merupakan komponen dalam menghitung tingkat likuiditas. Piutang diperoleh melalui penjualan kredit yang dilakukan perusahaan. Seyogianya, semakin banyak penjualan semakin tinggi pula nilai aktiva lancar sehingga tingkat likuiditas turut mengalami kenaikan.

2. Hipotesis Penelitian

Menurut Erlina, Mulyani (2007) “Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris.” Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan kerangka konseptual yang diuraikan sebelumnya, dapat dirumuskan hipotesis penelitian sebagai berikut : Tingkat pertumbuhan penjualan dan tingkat perputaran piutang

BAB III

METODE PENELITIAN A. Desain Penelitian

Penelitian ini menggunakan desain asosiasif kausal. “Desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain”. Umar (2003)

B. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Menurut Sugiyono (2004) “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.” Populasi dalam penelitian ini adalah laporan keuangan tahunan perusahaan-perusahaan manufaktur makanan dan minuman yang terdaftar di Bursa Efek Indonesia yang seluruhnya berjumlah 19 perusahaan dengan data amatan yang berjumlah 38 laporan keuangan tahunan dimulai dari tahun 2007-2008 yang diperoleh dari situs

2. Sampel Penelitian

sebagai sampel. Adapun pertimbangan untuk memilih tahun pengamatan 2007-2008 adalah untuk membandingkan kinerja keuangan perusahaan selama sebelum dan sesudah terjadinya fenomena krisis global yang terjadi pada tahun 2008.

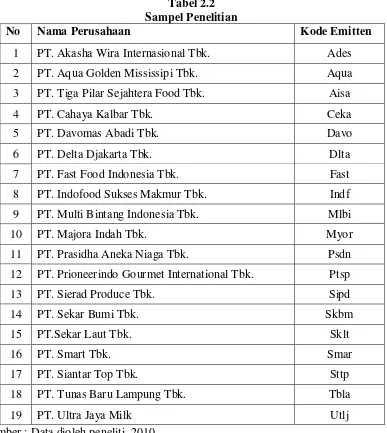

Berikut adalah perusahaan-perusahaan yang menjadi sampel dalam penelitian :

Tabel 2.2 Sampel Penelitian

No Nama Perusahaan Kode Emitten

1 PT. Akasha Wira Internasional Tbk. Ades

2 PT. Aqua Golden Mississipi Tbk. Aqua

3 PT. Tiga Pilar Sejahtera Food Tbk. Aisa

4 PT. Cahaya Kalbar Tbk. Ceka

5 PT. Davomas Abadi Tbk. Davo

6 PT. Delta Djakarta Tbk. Dlta

7 PT. Fast Food Indonesia Tbk. Fast

8 PT. Indofood Sukses Makmur Tbk. Indf 9 PT. Multi Bintang Indonesia Tbk. Mlbi

10 PT. Majora Indah Tbk. Myor

11 PT. Prasidha Aneka Niaga Tbk. Psdn

12 PT. Prioneerindo Gourmet International Tbk. Ptsp

13 PT. Sierad Produce Tbk. Sipd

C. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yang merupakan data yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain. Teknik pengumpulan data adalah teknik dokumentasi, yakni peneliti melakukan pengumpulan data yang diperoleh melalui media internet dengan cara mengunduh data yang dibutuhkan melalui situs resmi Bursa Efek Indonesia

Data yang digunakan adalah gabungan antara data time series dan cross section. Data time series adalah sekumpulan data dari suatu fenomena tertentu yang terdapat dalam beberapa interval waktu tertentu, sedangkan data cross section adalah data untuk meneliti suatu fenomena tertentu (Umar, 2001).

D. Teknik Pengumpulan Data

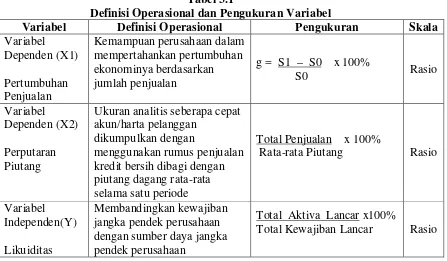

E. Definisi Operasional dan Pengukuran Variabel Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Pengukuran Skala Variabel

Ukuran analitis seberapa cepat akun/harta pelanggan

dikumpulkan dengan

menggunakan rumus penjualan kredit bersih dibagi dengan piutang dagang rata-rata dengan sumber daya jangka pendek perusahaan

Total Aktiva Lancar Total Kewajiban Lancar

x100%

Rasio

Sumber : Wild and Hasley, 2005 :41

F. Model dan Metode Analisis Data 1. Model Analisis Data

Metode yang digunakan dalam penelitian ini adalah metode inferensial dengan analisis statistik yang digunakan adalah analisis regresi sederhana untuk mengatur besarnya hubungan variabel independen terhadap variabel dependen dan analisis korelasi.

Dalam melakukan analisis data digunakan metode deskriptif kuantitatif, yaitu dengan mengumpulkan, mengolah dan menginterpretasikan hasil yang diperoleh. Analisis ini menggunakan teknik analisis statistik SPSS dengan metode analisis regresi berganda dengan model persamaan sebagai berikut :

Dimana :

Y = Tingkat likuiditas

a = Konstanta

b1, b2 = Koefisien regresi

X1 = Tingkat pertumbuhan piutang X2 = Tingkat perputaran piutang e = Tingkat kesalahan penggangu

2. Pengujian Asumsi Klasik

Peneliti menggunakan pengujian asumsi klasik yang meliputi : a. Uji Normalitas

Menurut Ghozali (2005), “uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak menurut Ghozali (2005), yaitu : analisis grafik dan analisis statistik.

i) Analisis Grafik

ii) Analisis statistik

Uji statistic sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z-skewness. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistic non parametric Kolmogorov-Simrnov (K-S).

Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov-Smirnov dapat dilihat dari :

- nilai Sig. Atau signifikan atau probabilitas < 0,05, maka distribusi

data adalah tidak normal,

- nilai Sig, atau signifikan atau probabilitas > 0,05, maka distibusi

data adalah normal.

• Transformasi Data

Oleh karena pengujian data asli dari setiap perusahaan menghasilkan data yang tidak terdistribusi secara normal, maka peneliti melakukan transformasi data dengan tujuan agar data menjadi normal. Setelah melakukan transformasi data untuk mendapatkan normalitas, maka langkah selanjutnya adalah mendeteksi ada atau tidaknya outlier.

b. Uji Multikolinearitas

antara sesamanya sama dengan nol. Jika terjadi korelasi sempurna di antara sesama variabel bebas, maka konsekuensinya adalah: (1) Koefisien-koefisien regresi menjadi tidak dapat ditaksir. (2) Nilai standar error setiap koefisien regresi menjadi tak terhingga. Pengujian ini bermaksud untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinearitas. Ada dua cara yang dapat dilakukan jika terjadi multikolinearitas, yaitu: (a) Mengeluarkan salah satu variabel dari model regresi. (b) Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge. Menurut Ghozali dalam Erlina (2007),

pengujian multikolinearitas dilakukan dengan melihat nilai VIF dan korelasi di antara variabel independen. Jika nilai VIF lebih besar dari 2, maka terjadi multikolinearitas di antara variabel independen. Di samping itu, suatu model dikatakan terdapat gejala multikolinearitas jika korelasi di antara variabel independen lebih besar dari 0,9.

c. Uji Heterokedastisitas

1) Apabila terdapat pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) hal ini mengindikasikan bahwa telah terjadi heterokondastisitas,

2) Apabila tidak terdapat pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka hal ini mengindikasikan tidak terjadi heterokondastisitas.

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah pada suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode satu dengan periode sebelumnya.

Masalah autokorelasi akan muncul bila data yang dipakai adalah data runtut waktu (timeseries). “Autokorelasi akan muncul bila data sesudahnya merupakan fungsi dari data sebelumnya atau data sesudahnya memiliki korelasi yang tinggi dengan data sebelumnya pada data runtut waktu dan besaran data sangat tergantung pada tempat data tersebut terjadi” (Hadi, 2006).

Model regresi yang baik tidak terdapat autokorelasi. Pengujian ini menggunakan uji Durbin Watson. Panduan mengenai angka D-W untuk mendeteksi autokorelasi bisa dilihat pada table D-W, yang bisa dilihat pada buku statistic relevan. Namun demikian secara umum bisa diambil patokan :

2) angka D-W di bawah -2 sampai +2, berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negative.

G. Pengujian Hipotesis 1. Uji Simultan ( Uji F)

Pengujian ini digunakan untuk menguji apakah secara simultan variabel bebas berpengaruh terhadap variabel tidak bebas, dengan tingkat keyakinan 95% (α = 0.05)

Ho : b1 = b2 = 0, artinya variabel independen secara simultan tidak memiliki pengaruh yang signifikan terhadap variabel dependen.

Ha : b1, b2 ≠ 0, artinya semua variabel independen secara simultan memiliki pengaruh yang signifikan terhadap variabel dependen.

Dengan ketentuan sebagai berikut : Jika Fhitung > Ftabel, maka Ha diterima Jika Fhitung < Ftabel, maka Ha ditolak

2. Uji Parsial / Uji Pengaruh (Uji t Statistik)

Pengujian ini dilakukan untuk melihat besarnya variabel independen mempengaruhi variabel dependen menggunakan t-test.

Hipotesis yang akan diuji adalah :

Ha : b1, b2 ≠ 0 , artinya suatu variabel independen secara parsial memiliki pengaruh yang signifikan secara sterhadap variabel dependen.

Dengan ketentuan sebagai berikut : Jika thitung > ttabel, maka Ha diterima Jika thitung < ttabel, maka Ha ditolak

3. Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model regresi dalam menjelaskan variabel dependen Y. Nilai koefisien determinan adalah antara nol dan 1 ( 0 < R2 < 1 ). Bila R2=0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap varibael dependen, bila R2 semakin besar mendekati 1 menunjukkan

H. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut: Tabel 3.2 Jadwal Penelitian

Tahapan Penelitian Jul Ags Sept Des Jan Feb

Penyelesaian proposal v

Pencarian data awal v v

Pengajuan proposal v

Bimbingan Proposal v v

Seminar proposal v

Pengumpulan, pengolahan dan analisis data v

Bimbingan skripsi v v

BAB IV

ANALISIS DAN HASIL PENELITIAN

A. Gambaran Umum

1. Perkembangan Bursa Efek Indonesia (BEI)

Era pasar modal dapat dibagi menjadi enam periode. Periode pertama adalah periode jaman Belanda tahun 1912 yang merupakan tahun didirikannya pasar modal yang pertama. Periode kedua adalah periode orde lama yang dimulai pada tahun 1952. Periode ketiga adalah periode orde baru dengan diaktifkannya kembali pasar modal pada tahun 1977. Periode keempat dimulai pada tahun 1988 adalah periode bangunannya pasar modal dari tidur yang panjang. Peride kelima adalah periode amortisasi pasar modal yang dimulai tahun 1955. Periode keenam adalah periode krisis moneter yang dimulai pada bulan Agustus 1977.

a. Periode Pertama (1912-1942) : Periode Jaman Belanda

saham-saham perusahaan Belanda dan afiliasinya yang tergabung dalam Dutch East Indies Trading Agencies. Pasar-pasar modal ini beroperasi sampai kedatangan Jepang di Indonesia pada tahun 1942.

b. Periode Kedua (1952-1960) : Periode Orde Lama

Setelah Jepang meninggalkan Indonesia, pada tanggal 1 September 1951 dikeluarkan Undang-Undang Darurat No. 12 yang kemudian dijadikan Undang-Undang No.15/1952 tentang pasar modal. Selan itu, keputusan Menteri Keuangan No.2897/UU tanggal 1 November 1951, Bursa Efek Jakarta akhirnya dibuka kembali pada tanggal Juni 1952, dengan tujuan untuk menampung obligasi pemerintah yang sudah dikeluarkan pada tahun-tahun sebelumnya, serta untuk mencegah larinya saham-saham perusahaan Belanda ke luar negeri yang dahulu diperdagangkan di pasar mdal Jakarta.

Akibatnya, mulai tahun 1960, sekuritas-sekuritas perusahaan Belanda sudah tidak diperdagangkan lagi di Bursa Efek Jakarta. Maka, sejak saat itu aktivitas BEJ semakin menurun.

c. Periode Ketiga (1977-1988) : Periode Orde Baru

Bursa Efek Jakarta dikatakan lahir kembali pada tahun 1977 dalam periode orde baru sebagai hasil dari Keputusan Presiden No 52 tahun 1976. Keputusan ini menetapkan pendirian pasar modal, pembentukan Badan Pembina Pasar Modal (BAPEPAM) dan PT Danareksa BEJ diresmikan kembali pada tanggal 10 Agustus 1977 oleh presiden Soeharto.

Pemerintah membatasi spekulasi dengan menunjuk PT danareksa sebagai stabilisator. Fluktuasi harga ditentukan maksimum 4% perhari, kalau terdapat kecenderungan harga naik lebih dari 4%, danareksa melakukan operasi pasar dengan memperbanyak pasokan saham dan jika harga saham turun, perusahaan sekuritas ini segera melakukan pembelian. Akibatnya, perdagangan di pasar modal Indonesia berlangsung tenang dan sepi.

seperti dividen sehingga investor memindahkan modalnya ke saham. Periode ini merupakan periode yang panjang, karena sampai dengan tahun 1988, hanya 24 perusahaan yang tercatat di Birsa Efek Jakarta.

d. Periode Keempat (1988-1995) : Periode Bangun dari Tidur Panjang Sejak diaktifkan kembali tahun 1977 sampai dngan 1988, Bursa Efek Jakarta dilakukan dalam keadaan tidur yang panjang selama 11tahun. Tahun 1988 sampai 1990, jumlah perusahaan yang tercatat di Bursa Efek Jakarta mengkat sampai 127 perusahaan. Pada periode ini, initial Public Offering (IPO) menjadi peristiwa nasional.

e. Periode Kelima (mulai tahun 1995) : Periode Otomatisasi

f. Periode Keenam (mulai bulan Agustus 1997) Krisis Moneter

Pada Agustus 1997, krisis moneter melanda Negara-negara Asia, termasuk Indonesia, Malaysia, Thailand, Kore Selatan, dan Singapura. Bank Indonesia menaikkakn suku bunga Sertifikat Bank Indonesia (SBI) untuk mencegah permintaan Dolar Amerika. Tingginya suku bunga deposito berakibat negative terhadap pasar modal. Harga-harga saham mengalami penurunan derastis. Indeks Harga Saham Gabungan (IHSG) sejak Agustus sampai akhir 1997 selalu menurun. Untuk mengurangi lesunya permintaan, pemerintah berusaha meningkatkan aktivitas perdagangannya lewat transaksi investor asing. Pada 3 September 1997 pemerintah tidak memberlakukan lagi pembatasan 49% pemilikan asing. Hal ini berarti, sejak tanggal tersebut, investor asing boleh memiliki saham-saham yang jumlahnya tidak terbatas.

g. Perkembangan Tahun 2001

jumlah pemodal local maupun asing tanpa hambatan batas geografis dan waktu. Remote Trading juga akan mengurangi proses manual dan kesalahan kesalahan yang bersifat manusiawi, meningkatkan efesiensi, mendukung penyampaian konfirmasi transaksi secara seketika.

h. Perkembangan pada saat sekarang

Perdagangan di Bursa Efek Jakarta didasarkan pada system order. Investor harus menghubungi perusahaan sekuritas terlebih dahulu. Perusahaan sekuritas kemudian menjalankan ordernya. Perusahaan sekuritas yang mendaftarkan diri sebagai anggota bursa akan menunjuk wakilnya untuk bertugas melaksanakan order tersebut. Untuk mengatasi pergerakan saham sejak 3 September 2001, Bursa Efek Jakarta telah menerapkan System Auto Reject dimana secara otomayis menolak order beli dan jual jika fluktasi harga telah mencapai level tertentu.

Perdagangan saham di pasar regular dan pasar tunai didasarkan pada jumlah lot dan waktu yang diselenggarakan berdasarkan proses tawar-menawar yang dilakukan secara leleng yang berkesinambungan. Harga yang dihasilkan dari order pada pasar lelang merupakan dasar dari pasar regular. Pasar regular kemudian digunakan untuk menghitung indeks. Harga yang terbentuk di pasar regular juga digunakan sebagai harga quote di BEJ yang kemudian disebarluaskan ke mancanegara.

Jakarta sepanjang tahun 2004 sangat memuaskan, dimana tingkat kepercayaan pemodal terus meningkat dan semua indicator perdagangan mengalami pertumbuhan yang signifikan. Selain itu, kinetja keuangan juga mengalami pertumbuhan yang menngembirakan. Kondisi tersebut merupakan gambaran bahwa selama tahun 2004 Bursa Efek Jakarta telah berhasil meningkatkan produktivitas dan efesiensi perusahaan.

Pada tahun 2005, Bursa Efek Jakarta berhasil mencapai pertumbuhan nilai kapitalisasi pasar serta indeks harga saham gabungan yng menggembirakan sekalipun dihadapkan kepada kondisi makro-ekonomi yang kurang menguntungkan. Walaupun dihadapkan dengan peningkatan suku bunga, inflasi seta penurunan pertumbuhan PDB terutama pada semester kedua tahun 2005, Bursa Efek Jakarta berhasil mempertahankan tingkat perdagangan yang menggembirakan sepanjang tahun, baik dari segi pertumbuhan indeks saham gabungan, nilai transakasi saham, yang mencerminkan peningkatan kualitas pasar secara keseluruhan, penguatan sendi-sendi fundamental, serta peningkatan kemampuan pasar untuk bertahan dalam kondisi makro ekonomi yang penuh tantangan.

memenuhi tuntutanpasar modal yang tinggi, maupunharapan dari para pemodal yang semakin kritis.

Dalam perkembangan selanjutnya bursa efek Jakarta (BEJ) dan bursa efek Surabaya (BES) melakukan merger dan berganti nama menjadi Bursa Efek Indonesia (BEI). Penggabungan ini menjadikan Indonesia hanya memiliki satu pasar modal.

Pemerintah membagi dua tugas bursa efek Indonesia, bursa efek Jakarta sebagai pasar saham dan bursa efek Surabaya sebagai pasar obligasi dan derivative.

Bursa efek Indonesia menggunakan system perdagangan Jakarta Automated Trade System Next Generation (JATS Next G) dan akan segera berganti menjadi sistem OMX.

2. Perusahaan Manufaktur Makanan dan Minuman Yang Terdaftar Di Bursa Efek Indonesia

Tabel 4.1

Daftar Perusahaan Manufaktur Makanan dan Minuman di Bursa Efek Indonesia

No Nama Perusahaan Kode

12 PT. Prioneerindo Gourmet International Tbk. Ptsp 13 Des 1983 30 May 1994

13 PT. Sierad Produce Tbk. Sipd 6 Sept 1985 27 Des 1996

Sumber : Data dioleh peneliti, 2010 B. Data Variabel Penelitian

Tabel 4.2

Data Variabel Penelitian Tahun 2007

Sumber : Data diolah peneliti, 2010

Berdasarkan tabel 4.2 dapat disimpulkan bahwa untuk tahun 2007 nilai tingkat pertumbuhan penjualan tertinggi terdapat pada PT. Cahaya Kalbar Tbk dan nilai tingkat pertumbuhan penjualan terendah adalah PT. Akasha Wira Internasional. Untuk nilai tingkat perputaran piutang tertinggi terdapat pada PT. Fast Food

Indonesia Tbk. Sedangkan nilai tingkat perputaran piutang terendah terdapat pada

Sumber : Data diolah peneliti, 2010

Berdasarkan tabel 4.3 dapat disimpulkan bahwa untuk tahun 2008 nilai tingkat pertumbuhan penjualan tertinggi terdapat pada PT. Cahaya Kalbar Tbk dan nilai tingkat pertumbuhan penjualan terendah terdapat pada PT. Tiga Pilar Sejahtera

Food Tbk. Untuk nilai tingkat perputaran piutang tertinggi terdapat pada PT. Fast Food Indonesia Tbk. sedangkan nilai tingkat perputaran piutang terendah terdapat pada PT. Delta Djakarta Tbk.

C. Statistik Deskriptif

Statistik deskriptif adalah ilmu statistik yang mempelajari cara-cara pengumpulan, penyusunan, dan penyajian data suatu penelitian. Tujuannya adalah memudahkan orang untuk membaca data serta memahami maksudnya.

Tabel 4.4 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LnPertumbuhan_Penjualan 35 1.39 4.95 3.4371 .79350

LnPerputaran_Piutang 35 .75 5.79 2.6988 1.14519

LnLikuiditas 35 -.89 3.31 .6533 .87573

Valid N (listwise) 35

Sumber : Diolah dari SPSS, 2010

Tabel 4.4 menunjukkan bahwa variable tingkat likuiditas current assets memiliki nilai minimum negative. Hasil ini didapat setelah transformasi data ke dalam bentuk logaritma natural sehingga untuk setiap nilai negatif secara tidak langsung dihilangkan karena tidak dapat dilogaritmanaturalkan. Maka, jumlah yang menjadi sampel yang layak untuk menjadi objek penelitian adalah sebanyak 35 buah. Berikut ini perincian data deskriptif yang telah diolah :

- Variabel Tingkat Pertumbuhan Penjulan memiliki nilai minimum 1,39 dan

- Variabel Tingkat Perputaran Piutang memiliki nilai minimum 0,75 dan

nilai maksimum 5,79, rata-rata Tingkat Perputaran Piutang 2,6988 dan standar deviasi sebesar 1,14519 dengan jumlah sampel sebanyak 35.

- Variabel Tingkat Likuiditas memiliki nilai minimum -0,89 dan nilai

maksimum 3,31., rata-rata Tingkat Likuiditas 0,6533 dan standar deviasi sebesar 0,87573 dengan jumlah sampel sebanyak 35.

D. Pengujian Asumsi Klasik

Salah satu syarat yang mendasari penggunaan model regresi adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan dapat diterima secara ekonometrik. Pengujian asumsi klasik ini terdiri dari pengujian normalitas, multikolinearitas, autokorelasi, dan pengujian heterokondastisitas. Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistic SPSS For Windows.

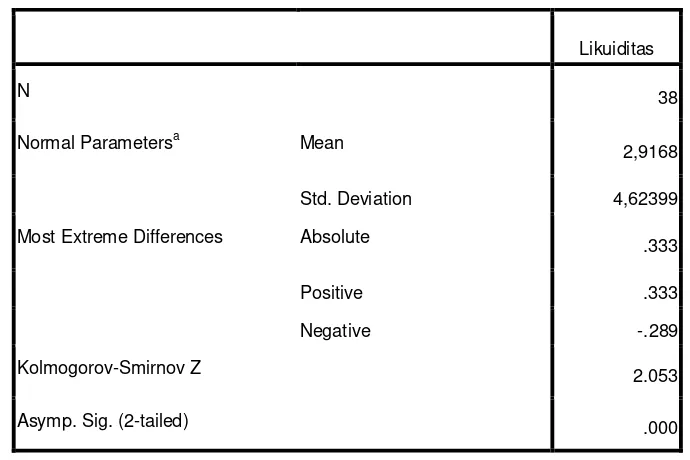

1. Uji Normalitas

Tabel 4.5 Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Sumber : Data diolah dari SPSS, 2010

Dari hasil pengolahan data tersebut, diperoleh bahwa data dalam penelitian ini tidak terdistribusi secara normal, dimana hal ini disebabkan karena variabel dependen yang memiliki nilai signifikansi yang lebih kecil dari 0.05. Oleh karena itu diperlukan tindakan perbaikan (treatment) agar model regresi memenuhi asumsi normalitas. Dalam penelitian ini, peneliti melakukan transformasi data ke dalam model Logaritma Natural. Kemudian data diuji ulang berdasarkan asumsi normalitas dengan hasil sebagai berikut :

Likuiditas

N 38

Normal Parametersa Mean 2,9168

Std. Deviation 4,62399

Most Extreme Differences Absolute .333

Positive .333

Negative -.289

Kolmogorov-Smirnov Z 2.053

Tabel 4.6

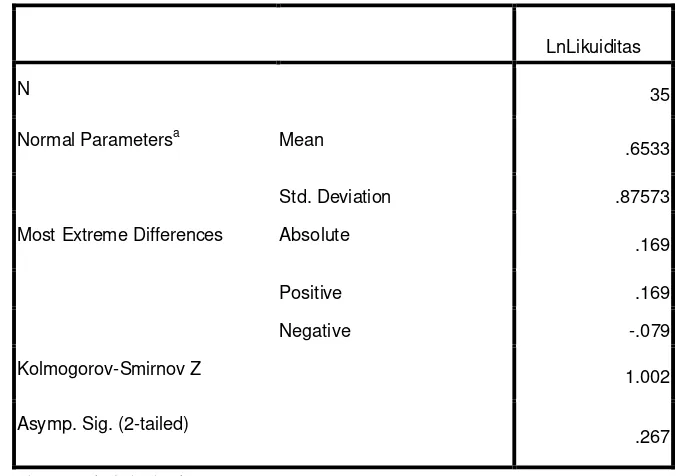

Hasil Uji Normalitas Data Setelah Transformasi Data

One-Sample Kolmogorov-Smirnov Test

Sumber : Diolah dari SPSS, 2010

Dari hasil pengolahan data tersebut, diperoleh bahwa nilai Kolmogorov-Smirnov sebesar 1,002 dan tidak signifikansi pada 0,05 (karena p= 0,267 > 0,05). Dengan demikian, secara keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelasnya, dalam penelitian ini juga disertakan dengan grafik histogram dan plot data yang terdistribusi normal seperti berikut :

LnLikuiditas

N 35

Normal Parametersa Mean .6533

Std. Deviation .87573

Most Extreme Differences Absolute .169

Positive .169

Negative -.079

Kolmogorov-Smirnov Z 1.002

Asymp. Sig. (2-tailed)

Gambar 4.1 Histogram Sumber : Diolah dari SPSS, 2010

Gambar 4.2 Normal P-P Plot Sumber : Diolah dari SPSS, 2010

Hasil uji normalitas dengan menggunakan normal probability plot, dimana terlihat bahwa titik-titik menyebar di sekitar garis diagonal serta

penyebarannya mengikuti garis diagonal sehingga dapat disimpulkan bahwa data dalam model regesi terdistribusi secara normal.

2. Uji Multikolinearitas

terjadi multikolinearitas di antara variabel independen. Di samping itu, suatu model dikatakan terdapat gejala multikolinearitas jika korelasi di antara variabel independen lebih besar dari 0,9. (Ghozali, 2005). Hasil uji multikolinearitas dapat dilihat pada tabel berikut :

Tabel 4.7

Hasil Uji Multikolinearitas

Model

Collinearity Statistics

VIF

1 LnPertumbuhan_Penjualan 1.002

1.002 LnPerputaran_Piutang

a. Dependent Variable: LnLikuiditas

Dilihat dari hasil penghitungan menunjukkan bahwa tidak ada variabel independent yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.

3. Uji Heterokondastisitas

Hasil Uji Heterokondastisitas

Gambar 4.3 Grafik Scatterplot

Dari gambar scatterplot diatas, terlihat bahwa titik-titik menyebar secara acak di atas dan di bawah angka 0 pada sumbu Y. Hal ini mengindikasikan tidak terjadi heterokondastisitas pada model regresi sehingga model regresi layak dipakai.

4. Uji Autokorelasi

tersusun baik seperti data cross section dan atau data time series. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehigga model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Berikut ini hasil uji Durbin Watson dengan menggunakan program SPSS :

Tabel 4.8

a. Predictors: (Constant), LnPerputaran_Piutang, LnPertumbuhan_Penjualan

b. Dependent Variable: LnLikuiditas

Sumber : Diolah dari SPSS, 2010

Hasil uji autokorelasi di atas menunjukkan nilai statistic Durbin Watson (DW) sebesar 1.240 yang artinya dalam model regresi tidak terdapat autokorelasi atau kesalahan pengganggu, sebab DW terletak diantara -2 sampai +2 berarti tidak ada autokorelasi.

E. Model dan Teknik Analisis Data

Tabel 4.9

LnPertumbuhan_Penjualan .030 .190 .027 .157 .876

LnPerputaran_Piutang -.179 .131 -.235 -1.365 .182

a. Dependent Variable: LnLikuiditas Sumber : diolah dari SPSS, 2010

Berdasarkan hasil pengolahan data yang terlihat pada table 4.10 pada kolom unstandardized coefficients bagian B, diperoleh model persamaan regresi berganda sebagai berikut :

Y = 1,035 + 0,030X1 – 0,179X2

Adapun interpretasi dari persamaan di atas adalah :

a. Konstanta (a) sebesar 1,035 menunjukkan bahwa jika tidak ada variabel tingkat pertumbuhan penjualan / LnPertumbuhan_Penjualan (X1=0) dan variabel tingkat perputaran pitang / LnPerputaran_Piutang (X2=0), maka tingkat likuiditas yang terbentuk adalah sebesar 1,035.

c. Koefisien X2 (b2) = - 0,179, menunjukkan bahwa setiap variabel LnPerputaran_Piutang meningkat sebesar 1 satuan, maka tingkat likuiditas current assets akan menurun sebesar 0,179

F. Pengujian Hipotesis 1. Uji F

Untuk menguji apakah secara simultan variabel independen, yaitu tingkat pertumbuhan penjualan dan tingkat perputaran piutang berpengaruh terhadap tingkat likuiditas, dilakukan uji F.

Tabel 4.10

a. Predictors: (Constant), LnPerputaran_Piutang, LnPertumbuhan_Penjualan

b. Dependent Variable: LnLikuiditas

Sumber : Diolah dari SPSS, 2010

2. Uji t

Untuk menguji apakah variabel independen, yaitu tingkat pertumbuhan penjualan dan tingkat perputaran piutang berpengaruh terhadap tingkat penjualan, dilakukan uji statistik t.

Tabel 4.11 Uji Statistik t

Variabel Regresi

t Sig.

(Constant) 1.389 .174

LnPertumbuhan_Penjualan .157 .876

LnPerputaran_Piutang -1.365 .182

Sumber : Diolah dari SPSS, 2010

Kesimpulan yang dapat diambil dari analisis tersebut adalah sebagai berikut :

- Variabel Tingkat Pertumbuhan Penjualan (X1) : Tingkat pertumbuhan

penjualan (X1) memiliki nilai signifikansi 0,876, yang berarti nilai ini lebih besar dari 0,05, sedangkan nilai t hitung 0,157 < t tabel 2,0345. Berdasarkan kedua nilai tersebut disimpulkan bahwa Ho diterima (Ha ditolak) atau dijelaskan bahwa variabel tingkat pertumbuhan penjualan (LnPertumbuhan_Penjualan) tidak berpengaruh secara signifikan terhadap tingkat likuiditas (LnLikuiditas).

- Variabel Tingkat Perputaran Piutang (X2) : Tingkat perputaran piutang

dari 0,05, sedangkan nilai t hitung 1,365 < t tabel 2,0345. Berdasarkan kedua nilai tersebut disimpulkan bahwa Ho diterima (Ha ditolak) atau dijelaskan bahwa variabel tingkat perputaran piutang (LnPerputaran_Piutang) tidak berpengaruh secara signifikan terhadap tingkat likuiditas (LnLikuiditas).

Sumber : Diolah dari SPSS, 2010

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model regresi dalam menjelaskan variabel dependen Y. Nilai koefisien determinan adalah antara nol dan 1 ( 0 < R2 < 1 ). Bila R2=0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap varibael dependen, bila R2 semakin besar mendekati 1 menunjukkan semakin kuatnya

pengaruh variabel independen terhadap varibael dependen dan bila R2 semakin

Nilai koefisien determinasi (R2) sebesar 0,055. Nilai ini menunjukkan bahwa variabel independen yaitu tingkat pertumbuhan penjualan dan tingkat perputaran piutang hanya mampu menjelaskan variabel dependen tingkat likuiditas 5,5%. Dengan kata lain hanya 5,5% perubahan dalam tingkat likuiditas mampu dijelaskan variabel tingkat pertumbuhan penjualan dan tingkat perputaran piutang, dan sisanya sebesar 94,5% dijelaskan oleh faktor lain yang tidak dimasukkan ke dalam penelitian.

Hasil penelitian menunjukkan bahwa tingkat pertumbuhan penjualan dan tingkat perputaran piutang tidak berpengaruh terhadap tingkat likuiditas pada perusahaan manufaktur makanan dan minuman yang terdaftar di Bursa Efek Indonesia baik secara simultan maupun secara parsial. Hasil penelitian ini berarti tidak sesuai dengan koseptual yang menyatakan bahwa semakin tinggi nilai aktiva lancar yaitu kas dan piutang, semakin tinggi pula tingkat likuiditas suatu perusahaan, yang berarti semakin mampu perusahaan memenuhi kewajiban yang dimilikinya.

Apabila hasil penelitian ini dibandingkan hasil penelitian terdahulu, hasil penelitian untuk variabel tingkat pertumbuhan penjualan memiliki hasil yang sejalan dengan penelitian oleh Paula (2008), sedangkan untuk variabel tingkat perputaran piutang memiliki hasil yang tidak sejalan dengan hasil penelitian yang dillakukan oleh Muhailil (2009).

Hal ini sejalan dengan hasil penelitian yang dilakukan dengan penelitian yang dilakukan oleh peneliti.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil uji hipotesis dan pembahasan dapat diperoleh kesimpulan mengenai pengaruh pertumbuhan penjualan dan pengaruh perputaran piutang terhadap tingkat likuiditas pada perusahaan manufaktur makanan dan minuman yang terdaftar di Bursa Efek Indonesia yang dijelaskan sebagai berikut :

1. Hasil penelitian menunjukkan bahwa tingkat pertumbuhan penjualan dan tingkat perputaran piutang tidak berpengaruh terhadap tingkat likuiditas pada perusahaan manufaktur makanan dan minuman yang terdaftar di Bursa Efek Indonesia baik secara simultan maupun secara parsial.

2. Hasil penelitian ini tidak sesuai dengan kerangka konseptual yang menyatakan bahwa semakin tinggi nilai aktiva lancar yaitu kas dan piutang, semakin tinggi pula tingkat likuiditas suatu perusahaan.

3. Hasil penelitian untuk variabel tingkat pertumbuhan penjualan memiliki hasil yang sejalan dengan penelitian oleh Paula (2008) yang menyatakan bahwa tingkat pertumbuhan tidak berpengaruh terhadap tingkat likuiditas perusahaan.

B. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yang memerlukan perbaikan dan pengembangan dalam penelitian-penelitian berikutnya. Keterbatasan-keterbatasan dalam penelitian ini dijelaskan sebagai berikut :

1. Penelitian hanya dilakukan untuk periode dua tahun, yaitu 2007 sampai 2008 karena ditujukan untuk mengetahui pengaruh variabel independen terhadap likuiditas di masa krisis global.

2. Variabel independen yang digunakan dalam penelitian ini hanya dua sehingga hasil penelitian ini masih sangat sederhana.

3. Model regresi yang diperoleh tersebut hanya menggambarkan perilaku likuiditas untuk perusahaan manufaktur yang go public di BEI; tidak berlaku untuk jenis perusahaan yang lain.

4. Variabel bebas yang digunakan masih mungkin untuk ditambah dengan variabel-variabel lain yang secara konseptual memiliki pengaruh terhadap likuiditas perusahaan

5. Variabel independen yang digunakan dalam penelitian ini hanya dua sehingga hasil penelitian ini masih sangat sederhana.

C. Saran

Beberapa saran yang dapat diberikan berkaitan dengan hasil penelitian ini dijelaskan sebagai berikut :

akurat dan mampu untuk dilakukan generalisasi atas hasil penelitian tersebut.

2. Dalam penelitian selanjutnya, disarankan untuk memperbanyak jumlah variabel independen.

DAFTAR PUSTAKA

Bursa Efek Indonesia, 2008, Perusahaan Manufaktur Makanan Dan Minuman

Erlina, Sri Mulyani, 2007. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen, Cetakan Pertama, USU Press, Medan.

Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Ghazali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Hadi, Syamsul, 2006. Metodologi Penelitian Kuantitatif untuk Akuntansi Keuangan Menengah, Edisi Pertama, Ekonosia, Yogyakarta.

Hanafi, Mamduh M, dan Abdul Halim, 2003. Analisis Laporan Keuangan. UPP AMP YPKN, Yogyakarta.

Hartono, Jogiyanto, 2004. Metodologi Penelitian Bisnis : Salah Kaprah dan Pengalaman-Pengalaman. Penerbit BPFE, Yogyakarta.

Higgins, Robert C, 2003. Analysis for Financial Management, Seventh Edition, McGraw-Hill, Singapore.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan. Salemba Empat, Jakarta.

Kieso, Donald E., J. Weygand dan Tery Warfield, 2002. Akuntansi Intermediate. Jilid Satu. Erlangga, Jakarta.

Kuncoro, Mudrajad, 2003. Metode Riset Untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Mulyadi, 2001. Sistem Akuntansi. Edisi Ketiga, Lembaga Penerbit STIE-YPKN, Yogyakarta.

Stice, Earl K, James D. Stice dan K. Fred Skousen, 2005. Akuntansi Intermediate, Edisi Kelima Belas, Terjemahan Safrida R. Parulian dan Ahmad Maulana, Salemba Empat, Jakarta.

Sugiyono, 2004. Metodologi Penelitian Bisnis, Cetakan Kesembilan, CV Alfabeta, Bandung.

Sugiyono, 2004. Statistika Untuk Penelitian, Cetakan kesembilan, CV Alfabeta, Bandung.

Suharyadi, Purwanto, 2003. Statistik Untuk Ekonomi dan Keuangan Modern, Buku I, Penerbit Salemba Empat, Jakarta.

Swastha, Basu D.H. dan Hani Handoko, 2000. Manajemen Pemasaran : Analisa Perilaku Konsumen, Edisi Pertama, Cetakan Ketiga, BPFE –Yogyakarta, Yogyakarta

Wild, John.J, Robert F.Hasley, 2005. Analisis Laporan Keuangan. Salemba Empat, Jakarta.

White, Gerald I.,et al, 2002. The Analysis and Use of Financial Statement, Third Edition. John Wiley & Sons, Inc, USA.