PENGARUH PERPUTARAN KOMPONEN MODAL KERJA

TERHADAP

RETURN ON ASSET

(ROA) PADA PERUSAHAAN

FARMASI YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi

Oleh:

Dewi Puji Kusuma Sari

201110160311180

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

PENGARUH PERPUTARAN KOMPONEN MODAL KERJA

TERHADAP

RETURN ON ASSET

(ROA) PADA PERUSAHAAN

FARMASI YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Dewi Puji Kusuma Sari 201110160311180

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

iii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT atas rahmat dan hidayah-Nya yang telah dilimpahkan, sehingga penulis telah berhasil

menyelesaikan skripsi yang berjudul “Pengaruh Perputaran Modal Kerja Terhadap

Return On Asset (ROA) Pada Perusahaan Farmasi yang tercatat di Bursa Efek

Indonesia”.

Tujuan dari penulis skripsi ini adalah untuk memenuhi salah satu persyaratan memperoleh gelar sarjana ekonomi pada Universitas Muhammadiyah Malang.

Pada kesempatan ini penulis mengucapkan terimakasih kepada:

1. Dr. H. Nazaruddin Malik, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan Persetujuan dalam penelitian ini.

2. Dr. H. Marsudi, M.M., selaku Ketua Jurusan Manajemen Universitas Muhammadiyah Malang yang telah memberikan kesempatan kepada penulis untuk menempuh perkuliahan di Jurusan Manajemen.

3. Drs. M. Jihadi, M.Si., selaku dosen pembimbing 1 yang telah memberikan arahan dan kesabaran dalam membimbing penulis.

iv

5. Drs. Wiyono M.M., selaku dosen wali yang telah memberikan motivasi dan pengarahan.

6. Semua dosen-dosen manajemen yang telah memberi arahan dan wawasan penulis selama penulis melakukan pembelajaran di Universitas Muhammadiyah Malang.

7. Orang tua, kakak serta keluarga penulis yang telah memberikan dorongan motivasi baik material maupun spiritual kepada penulis.

8. Teman-teman dan semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah banyak memberikan bantuan kepada penulis.

Akhir kata, semoga budi baik semua pihak yang telah diberikan kepada penulis mendapatkan imbalan yang setimpal dari Allah SWT dan penulis sangat berharap agar penulisan skripsi ini dapat memberikan manfaat khususnya bagi penulis dan bagi pihak yang berkepentingan umumnya.

Wassalamu’alaikum Wr. Wb

Malang, Penulis

v

DAFTAR ISI

Halaman

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAK ... xi

ABSTRACT ... xii

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 6

C. Tujuan dan Kegunaan Penelitian... 6

BAB II. TINJAUAN PUSTAKA DAN HIPOTESIS A. Landasan Penelitian Terdahulu ... 8

B. Tinjauan Teori ... 9

C. Kerangka Pemikiran ... 23

D. Hipotesis ... 24

vi

Halaman

B. Definisi Operasional Variabel ... 25

C. Data dan Sumber Data... 26

D. Populasi dan Sampel ... 27

E. Teknik Pengumpulan Data ... 28

F. Teknik Analisis Data dan Uji Hipotesis ... 28

BAB IV. HASIL PENELITIAN A. Gambaran Umum Sampel Penelitian ... 37

B. Analisis Data ... 47

C. Hasil Analisis Data ... 47

D. Pembahasan ... 58

BAB V. SIMPULAN DAN SARAN A. Simpulan... 61

B. Saran ... 62

DAFTAR PUSTAKA

ix

DAFTAR LAMPIRAN

Lampiran 1: Profitabilitas Perusahaan Farmasi Tahun 2006-2013

Lampiran 2: Penjualan Perusahaan Perusahaan Farmasi Tahun 2006-2013 Lampiran 3: Kas Perusahaan Farmasi Tahun 2006-2013

Lampiran 4: Piutang Perusahaan Farmasi Tahun 2006-2013 Lampiran 5: Persediaan Perusahaan Farmasi Tahun 2006-2013 Lampiran 6: HPP Perusahaan Farmasi Tahun 2006-2013

Lampiran 7: Laba Setelah Pajak Perusahaan Farmasi Tahun 2006-2013 Lampiran 8: Total Asset Perusahaan Perusahaan Farmasi Tahun 2006-2013 Lampiran 9: Perhitungan Perputaran Kas (X1) Perusahaan Farmasi Tahun

2006-2013

Lampiran 10: Perhitungan Perputaran Piutang (X2) Perusahaan Farmasi Tahun

2006-2013

Lampiran 11: Perhitungan Perputaran Persediaan (X3) Perusahaan Farmasi Tahun

2006-2013

Lampiran 12: Perhitungan ROA (X2) Perusahaan Farmasi Tahun 2006-2013

Lampiran 13: Hasil Uji Normalitas, Kolmogorov-Smirnov dengan Program SPSS. 16.0 For Windows

Lampiran 14: Hasil Uji Regresi Linier Berganda dengan Program SPSS. 16.0 For Windows

Lampiran 15: Hasil Uji Koefisien Determinasi R2 dengan Program SPSS. 16.0

For Windows

Lampiran 16: Hasil Uji Signifikasi Simultan (Uji Statistik F) dengan Program SPSS. 16.0 For Windows

Lampiran 17: Hasil Uji Parameter Individual (Uji Statistik t) dengan Program SPSS. 16.0 For Windows

x

Lampiran 19: Hasil Uji Multikolonieritas, Tolerance dan Variance Inflation Factor (VIF) dengan Program SPSS. 16.0 For Windows

Daftar Pustaka

Ellys Delfrrina Sipangkar (2008) pengaruh perputaran modal kerja terhadap tingkat profitabilitas pada perusahhan otomotif yang terdaftar di bursa

efek Indonesia. Fakultas Ekonomi: Sumatra utara.

Ghozali, Imam. 20011. Aplikasi Multivariate dengan Program SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro.

Hanafi, Mamduh M. 2003. Analisis Laporan Keuangan.Yogyakarta: AMP – YKPN.

Houston, J.F. & Brigham E.F. 2006. Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat.

I Gusti Ayu Putu Istri Widya Santhi pengaruh manajemen modal kerja terhadap tingkat profitabilitas pada perusahaan makanan dan minuman yang

terdaftar di bursa efek indonesia periode 2010-2013. Fakultas Ekonomi: Universitas Udayana.

I Made Dian Satriya (2012). Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Perusahaa Property and Real Estate periode 2009-2011

yang terdaftar di Bursa Efek Indonesia. Fakultas Ekonomi: Universitas Udayana.

Kasmir. 2010. “Analisis Laporan Keuangan”. Edisi 1. Cetakan ke-6. Jakarta: Rajawali Pers.

Marcus, Brealey Myers.2008. Dasar-dasar Manajemen Keuangan Perusahaan.

Jakarta: Erlangga.

Munawir, S.2010. Analisis Informasi Keuangan. Yogyakarta : Liberty.

Prastowo, Dwi. 2008.Analisis Laporan Keuangan. Edisi dua. Cetakan Kedua. Yogyakarta

Riyanto, Bambang. 2008.Dasar-Dasar Pembelanjaan Perusahaan.Yogyakarta: BPFE UGM.

Sartono, Agus. 2001.Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE Yogyakarta.

Sugiyono.2010. Metodologi Penelitian Bisnis .Bandung : Alfabeta CV.

Suliyanto. 2011. Ekonometrika Terapan: Teori Dan Aplikasi Dengan SPSS.

Yogyakarta: CV. ANDI

Titin Marni meneliti (2008) analisis pengaruh perputaran modal kerja terhadap tingkat profitabilitas pada bmt at taqwa muhammadiyah. Fakultas Ekonomi: Universitas Muhammadiyah Sumatra Barat

1 BAB I

PENDAHULUAN

A.Latar Belakang Penelitian

Setiap aktivitas yang dilakukan oleh perusahaan selalu memerlukan dana, baik untuk membiayai kegiatan operasional sehari-hari maupun untuk membiayai investasi jangka panjangnya. Dana yang digunakan untuk melangsungkan kegiatan operasional sehari-hari disebut modal kerja. Modal kerja ini akan terus berputar di dalam perusahaan. Modal kerja didefinisikan sebagai modal yang digunakan untuk membiayai operasional perusahaan untuk keperluan sehari-hari, terutama yang memiliki jangka waktu pendek, misalnya untuk membayar gaji pegawai, membeli bahan baku atau barang, membayar ongkos angkutan, membayar hutang dan sebagainya (Kasmir, 2010:210).

Kesalahan dalam mengelola modal kerja mengakibatkan kegiatan usaha dapat terhambat atau terhenti sama sekali. Penggunaan modal kerja secara efektif sangat penting dilakukan untuk pertumbuhan dan kelangsungan hidup perusahaan dalam jangka panjang. Semkain besar modal kerja yang dimiliki suatu perusahaan mengindikasikan semakin baiklah kondisi perusahaan tersebut.

Alat untuk mengukur tingkat efektifitas perusahaan dapat dilihat dari

berbagai aspek diantaranya adalah aspek perputaran modal kerja. ”Perputaran

2

rupiah) untuk setiap modal kerja, artinya seberapa banyak modal kerja berputar

selama satu priode” (Kasmir, 2010:182). Perputaran modal kerja dapat dilihat dari berbagai aspek diantaranya adalah perputaran kas, perputaran piutang dan perputaran persediaan. Perputaran kas menunjukkan kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu. Semakin tinggi perputaran kas ini akan semakin baik.

Perputaran piutang disini menunjukkan berapa kali sejumlah modal yang tertanam dalam piutang yang berasal dari penjualan kredit berputar selama satu periode. Dengan kata lain, rasio perputaran piutang bisa diartikan dengan berapa kali suatu perusahaan dalam setahun mampu “membalikkan” atau menerima kembali kas dari piutangnya. Semakin cepat perputaran piutang menandakan bahwa modal dapat digunakan secara efisien.

perputaran persediaan adalah rasio antara harga pokok penjualan terhadap persediaan rata-rata yang menunjukkan bahwa seberapa cepat persediaan tersebut dapat dijual atau berputar. Semakin tinggi tingkat perputarannya atau semakin cepat perputarannya berarti semakin pendek terikatnya modal dalam persediaan sehingga dibutuhkan dana yang relatif kecil serta sebaliknya semakin rendah perputaran persediaannya atau semakin lambat perputarannya berarti semakin panjang terikatnya dana dalam persediaan.

3

Pengelolaan modal memiliki peranan yang sangat penting dalam usaha menciptakan laba perusahaan. Modal kerja juga menggambarkan kemampuan memperoleh laba melalui pendapatan yang dihasilkan dari kegiatan operasi.

Pencapaian laba perusahaan ini dapat dilihat dan di ukur dari berbagai aspek diantaranya adalah aspek profitabilitas. “Profitabilitas adalah kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu

priode” (Kasmir, 2010:115). Return On Asset (ROA) adalah satu ukuran profitabilitas dan juga merupakan ukuran efektivitas perusahaan dalam menghasilkan keuntungan. Return On Asset (ROA) diukur dari laba bersih setelah pajak terhadap total asetnya yang mencerminkan kemampuan perusahaan dalam penggunaan investasi yang digunakan untuk operasi perusahaan dalam rangka menghasilkan profitabilitas perusahaan.

Perusahaan Farmasi adalah perusahaan yang dalam kegiatan operasinya memproduksi produk-produk obat untuk kesehatan. Hal ini didukung dengan perkembangan zaman yang cepat, bisnis alat kedokteran, obat-obatan, serta rumah sakit telah berkembang dengan pesat. Keadaan ini akan membuat para aktivitas manajer dalam mengambil keputusan lebih kompleks termasuk dalam pengambilan keputusan yang berhubungan dengan modal kerja dan hutang sebab keputusan tersebut berpengaruh pada profitabilitas.

4

protabilitas perusahaan farmasi di Indonesia khususnya perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia.

5

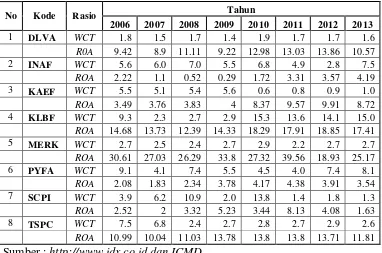

Tabel 1.1

Data Pada Perusahaan Farmasi Yang Terdaftar Di BEI Tahun 2006-2013 Sumber : http://www.idx.co.id dan ICMD

Dari data yang diatas, profitabilitas perusahaan farmasi di tahun 2006-2013 terus mengalami kenaikan dan penurunan. Penurunan profitabilitas perusahaan tidak didukung dengan penurunan perputaran modal kerja. Terdapat beberapa perusahaan yang tingkat perpurtaran modal kerja mengalami meningkat tetapi profitabilitasnya mengalami penurunan. Hal ini bertolakbelakang dengan teori yang menyebutkan bahwa semakin cepat perputaran modal kerja maka semakin meningkat profit perusahaan.

6

Profitabilitas (ROA) pada perusahaan farmasi Yang Terdaftar Di Bursa Efek Indonesia.

B.Perumusan Penelitian

Berdasarkan uraian latar belakang di atas dapat dirumuskan permasalahan sebagai berikut:

1. Apakah komponen modal kerja berpengaruh terhadap return on asset

(ROA)?

2. Variabel mana yang paling berpengaruh terhadap return on asset (ROA)?

C.Batasan Penelitian

Penentuan batasan penelitian dilakukan dengan tujuan agar permasalahan yang di teliti dalam penelitian ini tidak terlalu melebar dari yang sudah ditentukan. Peneliti membatasi penelitian dengan modal kerja kotor.

D.Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Sesuai dengan penelitian yang diangkat, maka peneliti ini mempunyai tujuan untuk:

a. Menguji pengaruh komponen modal kerja secara signifikan terhadap

Return On Asset (ROA).

7

2. Manfaat penelitian a. Bagi investor

Hasil penelitian ini dapat memberikan informasi mengenai faktor yang mempengaruhi Return On Asset sehingga diharapkan dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan untuk investor.

b. Bagi perusahaan

Penelitian ini diharapkan dapat digunakan oleh perusahaan sebagai bahan evaluasi dan pertimbangan, khususnya manajer keuangan dalam merencanakan dan pengendalian modal kerja yang efektif dan efisien mungkin, agar memberikan keuntungan baik perusahaan maupun bagi investor dimasa yang akan datang.

c. Bagi Peneliti Selanjutnya