UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS PENGARUH PERPUTARAN MODAL KERJA, PERPUTARAN PIUTANG, PERPUTARAN PERSEDIAAN, RETURN ON EQUITY, DEBT

TO EQUITY RATIO DAN DEBT TO ASSET RATIO TERHADAP PROFITABILITAS PADA PERUSAHAAN REAL ESTATE

DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : ROSITA ALIA

NIM : 070503031

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Analisis Pengaruh

Perputaran Modal Kerja, Perputaran Piutang, Perputaran Persediaan, Return on

Equity, Debt to Equity Ratio dan Debt to Asset Ratio terhadap Profitabilitas pada

Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia”

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah

dimuat, dipublikasi, atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi Program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah

dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan

ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas

Sumatera Utara.

Medan, Desember 2010

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur penulis ucapkan atas kehadirat Allah SWT yang telah

memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

skripsi ini. Skripsi yang berjudul “ Analisis Pengaruh Perputaran Modal Kerja,

Perputaran Piutang, Perputaran Persediaan, Return on Equity, Debt to Equity

Ratio dan Debt to Asset Ratio terhadap Profitabilitas pada Perusahaan Real

Estate dan Property yang terdaftar di Bursa Efek Indonesia”. Ditujukan sebagai

salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program

S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut

membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu penulis ingin

mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Arifin Lubis, MM, Ak selaku Dosen Pembimbing yang telah

banyak meluangkan waktu, pikiran dan tenaga sehingga penulis dapat

4. Bapak Drs. Chairul Nazwar, MSi, Ak selaku Dosen Penguji I dan Bapak

Sambas Ade Kesuma, SE, MSi, Ak selaku Dosen Penguji II yang telah

memberikan kritik dan saran kepada penulis.

5. Ucapan terima kasih tulus saya kepada kedua orang tua Ali Azhar dan

Rabani dan saudara-saudara saya, Reni Azriani, Amd dan Ratna Sari Dewi

S,Sos dan juga Mhd. C. Syahtarqi, Amd beserta keponakan saya tercinta,

Mhd. Farqah Aqil Syahtarqi dan teman-teman yang senantiasa

melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan

mendukung penulis dalam penyelesaian skripsi ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu

penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Desember 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk memberikan suatu bukti empiris mengenai pengaruh perputaran modal kerja terhadap profitabilitas pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan 2009. Adapun variabel lainnya yang berkaitan dengan penelitian ini adalah perputaran piutang, perputaran persediaan, return on equity, debt to equity ratio, debt to asset ratio sebagai variabel X dan profitabilitas sebagai variabel Y. data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui Indonesian Capital Market Directory (ICMD).

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Sampel dalam penelitian ini adalah sebanyak 20 perusahaan.

Hasil penelitian ini menunjukkan bahwa secara simultan perputaran modal kerja, perputaran piutang, perputaran persediaan, return on equity, debt to equity ratio dan debt to asset ratio berpengaruh secara signifikan tehadap profitabilitas. Secara parsial perputaran piutang, perputaran persediaan dan debt to asset ratio tidak berpengaruh signifikan terhadap profitabilitas, sedangkan perputaran modal kerja, return on equity, dan debt to equity ratio berpengaruh secara signifikan.

ABSTRACT

The objective of this research is to provide an empirical evidence about working capital turnover on profitability in real estate and property company listed in Indonesia Stock Exchange in 2007 untill 2009. As for other variables with this research is receivable turnover, inventory turnover, return on equity, debt to equity ratio, debt to asset ratio as variable X and profitability as variable Y. data that used are the financial statements of each sample company, which was published through the Indonesian Capital Market Directory (ICMD).

Analysis method which has been used for this research is kuantitatif method with multiple regression. Sampling method that used in this research is purposive sampling method. This research is implemented to 20 real estate and property company.

The result of this research is confirm that working capital turnover, receivable turnover, inventory turnover, return on equity, debt to equity ratio and debt to asset ratio give the simultaneous influence with is significant to profitability. Examined with partially method receivable turnover, inventory turnover, debt to asset ratio didn’t have a significant influence to profitability. But working capital turnover, return on equity and debt to equity ratio did have a significant influence to profitability.

DAFTAR ISI

A. Latar Belakang Masalah ...

B. Perumusan Masalah ...

C. Tujuan Penelitian ...

D.. Manfaat Penelitian ...

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Modal Kerja

a. Pengertian Modal Kerja………...

b. Jenis-Jenis Modal Kerja………..

c. Fungsi Modal Kerja……….

d. Faktor-Faktor yang Mempengaruhi Jumlah Modal Kerja...

3. Rasio Aktivitas ………...

a. Perputaran Piutang (Receivable Turnover)………...

b. Perputaran Persediaan (Inventory Turnover)………..

4. Rasio Solvabilitas………

a. Rasio Hutang atas Modal (Debt to Equity Ratio)…………

b. Rasio Hutang atas Aktiva (Debt to Asset Ratio)………….

5. Profitabilitas………..

a. Pengertian Profitabilitas………..

b. Jenis-Jenis Profitabilitas……….

B. Tinjauan Penelitian Terdahulu ...

C. Kerangka Konseptual

1. Kerangka Konseptual……….

2. Hipotesis Penelitian……….

BAB III METODE PENELITIAN

A. Jenis Penelitian ...

B. Populasi dan Sampel Penelitian ...

C. Jenis Data ...

D. Metode Pengumpulan Data ...

E. Variabel Penelitian ...

F. Metode Analisis Data...

B. Pengujian Asumsi Klasik……….

1. Uji Normalitas ...

2. Uji Heterokedatisitas ...

3. Uji Autokorelasi ...

4. Uji Multikolinieritas ...

C. Pengujian Hipotesis...

1. Uji Koefisien Determinasi ...

2. Uji Signifikan Simultan (Uji F) ...

3. Uji Signifikan Parsial (Uji T)………...

D. Pembahasan Hasil Penelitian………...

DAFTAR TABEL

Statistik Deskriptif Variabel Penelitian ...

Hasil Uji Normalitas ...

Hasil Uji Autokorelasi ...

Hasil Uji Multikolinearitas...

Hasil Uji Koefisien Determinasi ...

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1

Halaman

Gambar 4.1

Gambar 4.2

Gambar 4.3

Kerangka Konseptual ...

Histogram Uji Normalitas...

Grafik Normal P-P Plot...

Scatterplot... 21

39

40

DAFTAR LAMPIRAN

Nomor Judul

Lampiran i

Halaman

Lampiran ii

Lampiran iii

Lampiran iv

Lampiran v

Lampiran vi

Lampiran vii

Lampiran viii

Populasi dan Sampel Penelitian ...

Data Penelitian ...

Statistik Deskriptif ...

Uji Normalitas ...

Uji Heterokedastisitas ...

Uji Autokorelasi ...

Uji Multikolinearitas ...

Uji Hipotesis ... 70

78

68

67

70

71

71

ABSTRAK

Penelitian ini bertujuan untuk memberikan suatu bukti empiris mengenai pengaruh perputaran modal kerja terhadap profitabilitas pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan 2009. Adapun variabel lainnya yang berkaitan dengan penelitian ini adalah perputaran piutang, perputaran persediaan, return on equity, debt to equity ratio, debt to asset ratio sebagai variabel X dan profitabilitas sebagai variabel Y. data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui Indonesian Capital Market Directory (ICMD).

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Sampel dalam penelitian ini adalah sebanyak 20 perusahaan.

Hasil penelitian ini menunjukkan bahwa secara simultan perputaran modal kerja, perputaran piutang, perputaran persediaan, return on equity, debt to equity ratio dan debt to asset ratio berpengaruh secara signifikan tehadap profitabilitas. Secara parsial perputaran piutang, perputaran persediaan dan debt to asset ratio tidak berpengaruh signifikan terhadap profitabilitas, sedangkan perputaran modal kerja, return on equity, dan debt to equity ratio berpengaruh secara signifikan.

ABSTRACT

The objective of this research is to provide an empirical evidence about working capital turnover on profitability in real estate and property company listed in Indonesia Stock Exchange in 2007 untill 2009. As for other variables with this research is receivable turnover, inventory turnover, return on equity, debt to equity ratio, debt to asset ratio as variable X and profitability as variable Y. data that used are the financial statements of each sample company, which was published through the Indonesian Capital Market Directory (ICMD).

Analysis method which has been used for this research is kuantitatif method with multiple regression. Sampling method that used in this research is purposive sampling method. This research is implemented to 20 real estate and property company.

The result of this research is confirm that working capital turnover, receivable turnover, inventory turnover, return on equity, debt to equity ratio and debt to asset ratio give the simultaneous influence with is significant to profitability. Examined with partially method receivable turnover, inventory turnover, debt to asset ratio didn’t have a significant influence to profitability. But working capital turnover, return on equity and debt to equity ratio did have a significant influence to profitability.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya tujuan perusahaan adalah memperoleh laba yang

maksimal. Dengan memperoleh laba yang maksimal, maka perusahaan dapat

mempertahankan kelangsungan hidupnya dan dapat terus berkembang serta

memberikan pengembalian yang menguntungkan bagi para pemiliknya. Namun

dalam kondisi persaingan yang terus meningkat pada masa sekarang ini, tujuan

tersebut tidak mudah untuk dicapai. Manajemen perusahaan dituntut untuk dapat

mengelola sumber daya yang dimilikinya dengan lebih efektif dan efisien serta

dapat menghasilkan keputusan yang menunjang terhadap pencapaian tujuan

perusahaan.

Setiap perusahaan selalu membutuhkan modal kerja untuk membiayai

operasinya sehari-hari. Modal kerja merupakan dana yang tertanam dalam aktiva

lancar perusahaan yang digunakan untuk membiayai kegiatan operasi perusahaan

sehari-hari misalnya untuk membeli bahan baku atau barang dagangan, membayar

upah buruh dan gaji karyawan, dan biaya lainnya. Pengelolaan modal kerja

menentukan posisi keuangan perusahaan sehingga diperlukan keseimbangan

dalam hal penyediaan dan penggunaannya. Modal kerja sebaiknya tersedia dalam

jumlah yang cukup sehingga dapat memungkinkan perusahaan berfungsi secara

ekonomis, tidak mengalami kesulitan untuk memperoleh barang dan jasa yang

Modal kerja dalam suatu perusahaan adalah sejumlah dana yang harus

berputar secara tetap atau permanen. Tingkat perputaran modal kerja yang tinggi

menguntungkan bagi kreditur jangka pendek karena mereka memperoleh

kepastian bahwa modal kerja berputar dengan kecepatan yang tinggi sehingga

hutang akan segera dapat dibayar meski dalam kondisi operasi yang sulit. Dalam

perusahaan tingkat perputaran modal kerja yang tinggi akibat adanya jumlah

modal yang cukup dengan tingkat penjualan yang tinggi sehingga modal cepat

kembali kebentuk semula yaitu kas dan piutang. Namun, adakalanya perputaran

modal kerja yang tinggi bukan berarti efektif akan tetapi sebagai akibat

perusahaan kekurangan modal kerja sedangkan tingkat penjualan dalam

perusahaan tersebut tinggi. Sedangkan tingkat perputaran modal kerja yang

rendah disebabkan karena banyaknya dana yang tidak dimanfaatkan dalam operasi

perusahaan secara efektif dan efisien dengan tingkat penjualan yang rendah.

Usaha untuk memperoleh keuntungan, modal kerja dalam suatu

perusahaan harus dikelola dengan baik. Modal kerja tersebut harus cukup

jumlahnya dalam arti harus mampu membiayai pengeluaran-pengeluaran untuk

kegiatan operasi perusahaan sehari-hari. Dengan adanya modal kerja yang cukup

akan menguntungkan bagi perusahaan karena di samping memungkinkan bagi

perusahaan untuk beroperasi secara ekonomis dan efisien perusahaan tidak

mengalami kesulitan keuangan.

Pengelolaan modal kerja sangat penting karena menyangkut penetapan

kebijakan modal kerja maupun pelaksanaan kebijakan modal kerja tersebut dalam

investasi pada aktiva lancar dan hutang lancar. Terutama mengenai bagaimana

menggunakan dan komposisi keduanya akan mempengaruhi resiko.

Perusahaan pada umumnya sangat memperhatikan masalah laba atau

keuntungan, hal ini sangat penting agar perusahaan dapat mempertahankan

kelangsungan hidup usahanya. Profitabilitas menunjukkan kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu. Jumlah keuntungan

(laba) yang diperoleh secara teratur serta kecenderungan keuntungan yang

meningkat merupakan faktor yang sangat penting dalam menilai profitabilitas

suatu perusahaan. Bagi pimpinan, profitabilitas dapat digunakan sebagai tolok

ukur untuk mengetahui berhasil atau tidaknya suatu perusahaan yang

dipimpinnya, sedangkan bagi penanam modal dapat digunakan sebagai tolok ukur

prospek modal yang ditanamkan dalam perusahaan tersebut.

Suatu perusahaan dikatakan dalam keadaan normal apabila perusahaan

tersebut dapat beroperasi secara stabil dalam jangka waktu yang panjang.

Profitabilitas bagi perusahaan adalah kemampuan menggunakan modal kerja

secara efisien dan memperoleh laba yang besar sehingga perusahaan tidak akan

mengalami kesulitan mengembalikan hutang-hutangnya baik hutang jangka

pendek maupun hutang jangka panjang. Tingkat perputaran modal kerja yang

tinggi diharapkan terjadi dalam waktu relatif pendek, sehingga modal kerja yang

ditanamkan dalam perusahaan akan cepat kembali. Semakin tinggi tingkat

perputaran modal kerja berarti kemungkinan meningkatnya laba juga semakin

Dari hasil penjualan yang tinggi perusahaan akan mendapatkan

keuntungan yang semakin meningkat. Jumlah keuntungan yang diperoleh secara

teratur merupakan salah satu faktor yang penting untuk menilai profitabilitas.

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba dalam

hubungannya penjualan, total aktiva maupun modal sendiri sering digunakan

untuk mengukur efisiensi penggunaan modal suatu perusahaan dengan

memperbandingkan antara laba dengan modal yang digunakan dalam operasi,

oleh karena itu keuntungan yang besar tidak menjamin atau bukan merupakan

ukuran bahwa dalam perusahaan tersebut dapat melangsungkan hidupnya secara

kontinu.

Tingkat profitabilitas yang tinggi pada perusahaan akan meningkatkan

daya saing antarperusahaan. Perusahaan yang memperoleh tingkat keuntungan

yang tinggi akan membuka lini atau cabang yang baru serta memperbesar

investasi atau membuka investasi baru terkait dengan perusahaan induknya.

Tingkat keuntungan yang tinggi menandakan pertumbuhan perusahaan pada masa

mendatang.

Penelitian mengenai modal kerja sebelumnya dilakukan oleh Yanthi Ruth

Pasaribu dan Seprina Ruleta. Hasil penelitian Yanthi (2009) menunjukkan bahwa

secara simultan berpengaruh signifikan akan tetapi jika secara parsial tidak

berpengaruh signifikan terhadap operating profit margin. Namun, penelitian yang

dilakukan oleh Ruleta (2008) menunjukkan bahwa tingkat perputaran piutang

Industri Property merupakan bidang yang menjanjikan untuk berkembang

di Indonesia melihat potensi jumlah penduduk yang besar dengan rasio pemilikan

rumah yang cukup rendah. Kondisi lainnya adalah semakin meningkatnya daya

serap pasar terhadap produk property serta adanya usaha-usaha untuk menarik

investor yang dilakukan oleh pemerintah. Oleh karena itu, perusahaan real estate

dan property di Indonesia dihadapkan pada suatu keputusan penting untuk

meningkatkan kemampuannya dalam memperoleh laba melalui pengelolaan

sumber dayanya serta keputusan pendanaan untuk memperoleh sumber daya

tersebut.

Salah satu perusahaan yang menjadi sampel penelitian adalah Jaya Real

Property Tbk dimana perputaran modal kerja yang dinilai dari tahun 2007 sampai

tahun 2009 semakin meningkat. Yaitu pada tahun 2007 sebesar 3,87 tahun 2008

sebesar 5,53 dan tahun 2009 sebesar 5,15. Ini menunjukkan bahwa terjadi

peningkatan dalam rasio modal kerja. Peningkatan rasio ini menunjukkan bahwa

manajemen kurang efisien dalam mengelola sumber-sumber keuangan dengan

banyaknya aktiva yang menganggur.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan

penelitian dengan judul : “Analisis Pengaruh Perputaran Modal Kerja, Perputaran

Piutang, Perputaran Persediaan, Return on Equity, Debt to Equity Ratio dan Debt

to Asset Ratio terhadap Profitabilitas pada Perusahaan-Perusahaan Real Estate dan

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan

sebelumnya, maka dapat dirumuskan masalah sebagai berikut:

apakah perputaran modal kerja, perputaran piutang, perputaran persediaan, return

on equity, debt to equity ratio dan debt asset to ratio berpengaruh terhadap

profitabiltas baik secara parsial maupun simultan pada perusahaan Real Estate dan

Property yang terdaftar di Bursa Efek Indonesia ?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

untuk mengetahui apakah perputaran modal kerja, perputaran piutang, perputaran

persediaan, return on equity, debt to equity ratio dan debt to asset ratio

berpengaruh secara parsial maupun simultan terhadap profitabilitas perusahaan

Real Estate dan Property yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain

sebagai berikut :

1. bagi peneliti, sebagai bahan masukan apabila suatu saat diminta pendapat atau

diminta masukan mengenai pengaruh perputaran modal kerja dan terhadap

tingkat profitabilitas perusahaan,

2. bagi peneliti lainnya, sebagai bahan masukan dan sumber informasi dalam

melakukan penelitian selanjutnya sehingga hasilnya dapat lebih baik dari

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Modal Kerja

a. Pengertian Modal Kerja

Menurut Brigham (2006:131), “modal kerja adalah aktiva lancar yang

digunakan dalam operasi“. Menurut Martono (2001:71), ”modal kerja adalah

dana yang dipergunakan untuk membiayai kegiatan operasi perusahaan

sehari-hari”. Modal kerja dapat dibagi menurut konsep kuantitatif, kualitatif

dan fungsional.

1) Konsep Kuantitatif

Konsep kuantitatif menyebutkan bahwa modal kerja merupakan seluruh

aktiva lancar seperti kas, piutang, surat-surat berharga dan persediaan dimana

aktiva lancar ini berputar sekali dan dapat kembali dalam bentuk semula atau

dapat bebas kembali dalam waktu yang relatif singkat. Modal kerja dalam

pengertian ini sering disebut modal kerja bruto ( gross working capital ).

2) Konsep Kualitatif

Menurut konsep kualitatif modal kerja merupakan sebagian dari aktiva

lancar yang benar-benar dapat digunakan untuk membiayai operasi

perusahaan tanpa mengganggu likuiditasnya yaitu selisih lebih antara jumlah

aktiva lancar dengan kewajiban lancar. Konsep ini menunjukkan

jangka pendek. Modal kerja dalam konsep ini sering disebut modal kerja

bersih (net working capital).

Modal kerja bersih merupakan selisih dari aktiva lancar (current assets)

dan kewajiban lancar (current liabilities). Aktiva lancar adalah aktiva yang

diharapkan akan dijual, ditagih atau digunakan selama satu tahun atau satu

siklus operasi. Contoh umum adalah kas, piutang dagang dan wesel tagih,

investasi dalam efek, persediaan dan beban dibayar dimuka. Komponen

dibayar dimuka memiliki arti yang sedikit berbeda dengan aktiva lancar lain,

yaitu komponen ini tidak diharapkan untuk dapat dikonversi menjadi kas

dalam waktu satu tahun.

Kewajiban lancar merupakan kewajiban yang pelunasannya

memerlukan aktiva lancar atau munculnya kewajiban lancar lainnya selama

satu siklus operasi. Kewajiban lancar adalah kewajiban yang diharapkan akan

dibayar dengan menggunakan aktiva lancar atau dengan menciptakan

kewajiban jangka pendek lain. Secara umum, jika suatu kewajiban diharapkan

dapat dibayar dalam waktu 12 bulan maka dklasifikasikan sebagai kewajiban

lancar.

Terdapat dua jenis kewajiban lancar. Jenis pertama timbul dari aktivitas

operasi, meliputi utang pajak, pendapatan diterima dimuka (unearned

revenue), uang muka, utang usaha, dan akrual beban operasi lainnya. Jenis

kedua kewajiban lancar timbul dari aktivitas pendanaan, meliputi pinjaman

jangka pendek dan bagian utang jangka panjang jatuh tempo dalam waktu

3) Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan

pendapatan (income). Setiap dana yang digunakan dalam perusahaan

dimaksudkan untuk menghasilkan pendapatan. Pada dasarnya dana-dana yang

dimiliki oleh perusahaan seluruhnya akan digunakan untuk menghasilkan

laba sesuai dengan usaha pokok perusahaan. Modal kerja menurut konsep ini

adalah dana yang digunakan untuk menghasilkan pendapatan pada saat ini

sesuai dengan maksud utama didirikan perusahaan.

b. Jenis-Jenis Modal Kerja

Menurut jenisnya dapat digolongkan modal kerja sebagai berikut:

1) Modal kerja permanen

Modal kerja permanen yaitu modal kerja yang harus tetap ada pada

perusahaan untuk dapat menjalani fungsinya atau dengan kata lain modal

kerja yang secara terus menerus diperlukan untuk kelancaran usaha.

Modal kerja permanen dibedakan menjadi:

a) Modal kerja primer yaitu modal kerja minimal yang harus ada dalam

perusahaan untuk menjamin kontinuitas usahanya.

b) Modal kerja normal yaitu jumlah modal kerja yang diperlukan untuk

menyelenggarakan luas produksi yang dinamis.

2) Modal Kerja Variabel

Modal kerja variabel merupakan modal kerja yang jumlahnya selalu

Modal kerja ini di bedakan menjadi:

a) Modal kerja musiman yaitu modal kerja yang jumlahnya berubah-ubah

karena adanya fluktuasi musiman.

b) Modal kerja siklus yaitu modal kerja yang jumlahnya berubah-ubah

karena fluktuasi konjungtur.

c) Modal kerja darurat (Emergency Working Capital) yaitu modal kerja

yang jumlahnya berubah-ubah karena adanya keadaan darurat yang

tidak diketahui sebelumnya.

c. Fungsi Modal Kerja

Pentingnya modal kerja bagi perusahaan yang sedang beroperasi

secara efektif dan efisien sehingga perusahaan tidak mengalami kesulitan

keuangan. Peranan modal kerja bagi perusahaan adalah:

1) Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai

dari aktiva lancar

2) Memungkinkan untuk dapat membayar kewajiban-kewajiban tepat pada

waktunya

3) Menjamin dimilikinya kredit perusahaan yang semakin besar dan

memungkinkan bagi perusahaan untuk menghadapi bahaya atau kesulitan

keuangan yang terjadi

4) Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup

5) Memungkinkan bagi perusahaan untuk dapat beroperasi yang lebih efisien

karena tidak ada kesulitan untuk memperoleh barang atau jasa yang

dibutuhkan.

d. Faktor-faktor yang Mempengaruhi Jumlah Modal Kerja

Faktor-faktor yang mempengaruhi tingkat modal kerja, yaitu:

1) faktor-faktor yang mempengaruhi aktiva lancar

a) ukuran perusahaan, perusahaan kecil cenderung memiliki modal kerja

yang lebih tinggi dibandingkan dengan perusahaan besar. Hal ini terjadi

mungkin karena perusahaan besar menjadi semakin intensif

menggunakan modal, mempunyai skala ekonomi atau aliran kas yang

relatif stabil, dan mempunyai akses yang lebih baik ke pasar uang,

b) aktivitas perusahaan, semakin tinggi penjualan akan semakin besar

aktiva lancar perusahaan,

2) faktor-faktor yang mempengaruhi utang lancar

a) faktor eksternal dari industri real estate dan properti

b) faktor internal, manajemen yang agresif akan menggunakan utang yang

lebih tinggi karena akan memberikan profitabilitas yang tinggi,

meskipun risiko juga akan semakin meningkat.

2. Perputaran Modal Kerja (Working Capital Turnover)

Untuk mengetahui efisiensi penggunaan modal kerja, dapat digunakan

rasio perputaran modal kerja (working capital turnover). ”Rasio perputaran

menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap

rupiah modal kerja” (Munawir:2004:80).

Semakin tinggi perputaran modal kerja maka semakin kecil dana yang

tertanam dalam modal kerja untuk mencapai penjualan, sehingga menunjukkan

bahwa perusahaan efisien dalam menggunakan modal kerjanya.

3. Rasio Aktivitas

a. Perputaran Piutang (Receivable Turnover)

Perputaran piutang yang dimiliki suatu perusahaan mempunyai hubungan

yang erat dengan jumlah penjualan kredit. Rasio perputaran piutang (receivable

turnover – RTO) memberikan pandangan mengenai kualitas piutang

perusahaan dan seberapa berhasilnya perusahaan dalam penagihannya. Rasio

ini dihitung dengan membagi piutang rata-rata dengan penjualan kredit:

Tingkat perputaran piutang yang tinggi berarti semakin cepat dana yang

diinvestasikan pada piutang dagang dapat ditagih menjadi uang tunai atau

menunjukkan modal kerja yang ditanam dalam piutang rendah. Sebaliknya jika

jika tingkat perputaran rendah berarti piutang dagang membutuhkan waktu yang

lebih lama untuk dapat ditagih dalam bentuk uang tunai atau menunjukkan

b. Perputaran Persediaan (Inventory Turnover)

Rasio ini berguna untuk mengetahui kemampuan perusahaan dalam

mengelola persediaan, dalam arti berapa kali persediaan yang ada diubah

menjadi penjualan. Dengan mengetahui rasio ini, dapat diketahui likuiditas

dari persediaan yang dimiliki oleh perusahaan. Semakin tinggi rasio maka

semakin cepat persediaan diubah menjadi penjualan.

Rasio perputaran persediaan yang terlalu rendah menunjukkan

lambatnya penjualan atau terlalu banyaknya persediaan yang ada.

Sebaliknya, rasio perputaran persediaan yang habis sehingga mengakibatkan

ketidakpuasan.

4. Rasio Solvabilitas

Menurut Darsono (2005:54) “rasio solvabilitas adalah rasio untuk

mengetahui kemampuan perusahaan dalam membayar kewajiban dalam

jangka panjang jika perusahaan tersebut dilikuidasi”. Rasio ini juga disebut

rasio pengungkit (leverage) yaitu menilai batasan perusahaan dalam

meminjam uang. Rasio solvabilitas meliputi :

a. Rasio Hutang atas Modal (Debt to Equity Ratio)

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang

saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah

pendanaan perusahaan yang disediakan oleh pemegang saham. Dari

rendah rasio akan semakin baik kemampuan perusahaan dalam membayar

kewajiban jangka panjang.

b. Rasio Hutang atas Aktiva (Debt to Asset Ratio)

Rasio ini menekankan pentingnya pendanaan hutang dengan jalan

menunjukkan persentase aktiva perusahaan yang didukung oleh hutang.

Dengan semakin kecilnya nilai rasio DAR menunjukkan bahwa sebagian

besar investasi didanai oleh modal sendiri. Nilai rasio yang tinggi

menunjukkan peningkatan dari resiko pada kreditor berupa

ketidakmampuan perusahaan dalam membayar kewajibannya. Dari pihak

pemegang, rasio yang tinggi akan mengakibatkan pembayaran bunga yang

tinggi pada akhirnya akan mengurangi pembayaran deviden.

5. Profitabilitas

a. Pengertian Profitabilitas

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu

perusahaan, profitabilitas suatu perusahaan menunjukan kemampuan suatu

perusahaan dalam menghasilkan laba selama periode tertentu pada tingkat

penjualan, aset dan modal saham tertentu. Profitabilitas suatu perusahaan

dapat dinilai melalui berbagai cara tergantung pada laba dan aktiva atau

b. Jenis-Jenis Profitabilitas

1) Profitabilitas Ekonomi

Sinonim profitabilitas ekonomi adalah return on assets dan rerturn

on investment yaitu perbandingan antara laba usaha dengan modal sendiri

dan modal asing yang dipergunakan untuk menghasilkan laba tersebut dan

dinyatakan dalam persentase.

Modal yang diperhitungkan untuk mengukur profitabilitas ekonomi

hanyalah modal yang bekerja di dalam perusahaan (operating capital asset)

dengan demikian modal yang ditanamkan dalam perusahaan lain atau modal

yang ditanamkan dalam bursa efek (kecuali perusahaan kredit) tidak

diperhitungkan dalam menghitung profitabilitas ekonomi.

Profitabilitas ekonomi yang sering juga disebut dengan return on

asset (ROA) merupakan pengukuran kemampuan perusahaan secara

keseluruhan dalam menghasilkan keuntungan dengan sejumlah keseluruhan

aktiva yang tersedia dalam perusahaan. Semakin tinggi rasio ini semakin

baik keadaan perusahaan.

Usaha untuk memperbesar profitabilitas merupakan harapan bagi

manajer perusahaan, oleh karena itu untuk mempertinggi profitabilitas perlu

diketahui berbagai faktor-faktor yang menentukan tinggi rendahnya

2) Profitabilitas Modal Sendiri

Profitabilitas modal sendiri atau yang sering dinamakan rentabilitas

usaha atau return on equity (ROE) adalah perbandingan antara jumlah laba

yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah modal

sendiri yang menghasilkan laba tersebut di lain pihak atau dengan kata lain

profitabilitas modal sendiri adalah kemampuan suatu perusahaan dengan

modal sendiri yang bekerja di dalamnya untuk menghasilkan keuntungan.

Laba yang diperhitungkan untuk menghitung profitabilitas modal

sendiri adalah laba usaha setelah dikurangi dengan modal asing dan pajak

perseorangan atau income tax. Sedangkan modal yang diperhitungkan

hanyalah modal sendiri yang bekerja dalam perusahaan.

Return on equity merupakan suatu pengukuran dari penghasilan

(income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham

biasa maupun saham preferen) atas modal yang mereka investasikan

didalam perusahaan. Secara umum tentu saja semakin tinggi return atau

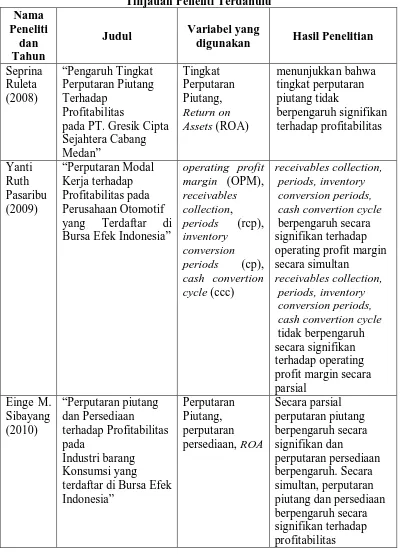

B. Tinjauan Penelitian Terdahulu

Judul Variabel yang

digunakan Hasil Penelitian

Seprina

pada PT. Gresik Cipta Sejahtera Cabang cash convertion cycle berpengaruh secara cash convertion cycle tidak berpengaruh

Aisha Yurika (2010)

“Pengaruh perputaran modal kerja dan rasio hutang terhadap modal kerja dan rasio hutang berpengaruh Sumber : Peneliti, 2010

1. Seprina Ruleta (2008)

Ruleta (2008), judul penelitian “Pengaruh Tingkat Perputaran Piutang

Terhadap Profitabilitas Pada PT. Gresik Cipta Sejahtera Cabang Medan.” Variabel

dependen dalam penelitian ini adalah Return On Assets (ROA) dan variabel

independen adalah tingkat perputaran piutang. Penelitian ini menggunakan

metode analisis regresi linier sederhana. Data yang digunakan adalah data laporan

laba rugi dan neraca tahunan 2005-2007 dengan sampel 36 laporan keuangan

bulanan. Hasil penelitian menunjukkan bahwa tingkat perputaran piutang tidak

berpengaruh signifikan terhadap profitabilitas.

2. Yanti Ruth Pasaribu (2009)

Pasaribu (2009), judul penelitian “Pengaruh Modal Kerja Terhadap

Profitabilitas Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek

(ROA) dan variabel independen adalah modal kerja. Penelitian ini menggunakan

metode kuantitatif dengan pengujian asumsi klasik, serta analisis regresi liner

berganda. Data yang digunakan adalah data laporan laba rugi dan neraca tahunan

2005-2007 dengan sampel 18 laporan keuangan bulanan. Hasil penelitian

menunjukkan bahwa secara simultan modal kerja berpengaruh secara signifikan

dan menunjukkan bahwa secara parsial modal kerja tidak berpengaruh secara

signifikan terhadap profitabilitas di perusahaan otomotif yang terdaftar di Bursa

Efek Indonesia.

3. Einge Mentarina Sebayang (2010)

Sebayang (2010), judul penelitian “Pengaruh Perputaran Piutang dan

Persediaan terhadap Profitabilitas pada Industri Makanan dan Minuman yang

terdaftar di Bursa Efek Indonesia. Variabel independen dalam penelitian ini

adalah perputaran piutang dan persediaan. Variabel dependen adalah Return on

Asset (ROA). Penelitian ini merupakan jenis penelitian kausal dengan jumlah

sampel sebanyak 25 perusahaan barang konsumsi yang terdaftar di Bursa Efek

Indonesia selama periode 2006-2008. Pemilihan sampel dengan cara

menggunakan metode purposive sampling. Hasil penelitian menunjukkan secara

parsial, perputaran piutang berpengaruh secara signifikan dan perputaran

persediaan tidak berpengaruh secara signifikan terhadap profitabilitas. Secara

simultan, perputaran piutang dan persediaan berpengaruh secara signifikan

terhadap profitabilitas pada industri barang konsumsi yang terdaftar di Bursa Efek

4. Aisha Yurika (2010)

Penelitian ini bertujuan untuk mengetahui apakah perputaran modal kerja

dan rasio hutang berpengaruh terhadap rentabilitas baik parsial maupun simultan

pada perusahaan Real Estate dan properti yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak

30 perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia

selama periode 2006-2008. Hasil penelitian menunjukkan bahwa secara parsial,

perputaran modal kerja berpengaruh terhadap rentabilitas, sedangkan rasio hutang

tidak berpengaruh terhadap rentabilitas. Secara simultan, perputaran modal kerja

dan rasio hutang berpengaruh terhadap rentabilitas pada perusahaan real estate

dan properti yang terdaftar di Bursa Efek Indonesia.

5. Sanjay J. Bhayani

Metode yang digunakan adalah mengumpulkan data dan melakukan

analisis. Data yang digunakan adalah data sekunder berupa laporan keuangan

tahunan perusahaan dan data dari situs internet. Mengedit, mengklasifikasi

tabulasi sebuah data keuangan yang dikumpulkan dari sumber-sumber yang

dilakukan sesuai kebutuhan peneltitan.

Untuk menganalisis data, rasio yang digunakan adalah rasio yang

berhubungan dengan modal kerja yaitu Current Ration (CR), Acid Test Ratio

(ATR), Current Ratio to Total Asset Ratio (CTTR), Current Asset to Sales Ratio

(CTSR), Working Capital Turnover Ratio (WTR), Inventory Turnover Ratio

(ITR), Cash Turnover Ratio (CTR) dan Misc. Curent Asset Ratio (MCTR).

berganda. Uji T telah digunakan untuk menilai apakah dihitung korelasi dan

koefisien regresi signifikan atau tidak. Semua perhitungan statistik dilakukan

menggunakan SPSS.

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Berdasarkan uraian teori yang telah dikemukakan sebelumnya, maka

dapat digambarkan kerangka konseptual sebagai berikut :

Gbr 2.1

Kerangka Konseptual

Perputaran Piutang

(X2)

Profitabilitas

(Y)

Perputaran modal kerja(X1)

Perputaran Persediaan

Return on Equity

)

Debt to Equity Ratio

)

Debt to Asset Ratio

Profitabilitas adalah rasio yang mengukur efektifitas manajemen yang

ditunjukkan oleh laba yang dihasilkan dari penjualan investasi perusahaan.

Profitabilitas suatu perusahaan dapat dinilai melalui berbagai cara tergantung

pada laba dan aktiva atau modal yang akan diperbandingkan satu dengan

lainnya.

“Modal kerja merupakan investasi yang ditanamkan dalam aktiva lancar

atau aktiva jangka pendek seperti kas, surat-surat berharga, piutang, persediaan

dan aktiva lancar lainnya yang digunakan untuk melakukan kegiatan operasi

perusahaan” (Kasmir:2008:250). Semakin tinggi perputaran modal kerja

(working capital turnover) menunjukkan semakin efisien perusahaan

menggunakan modal kerjanya, sehingga semakin besar peluang perusahaan

dalam mendapatkan laba atas dana yang ditanam.

Piutang merupakan aktiva atau kekayaan perusahaan yang timbul

sebagai akibat dari dilaksanakannya penjualan kredit. Periode perputaran

piutang tergantung dari panjang pendeknya ketentuan waktu yang

dipersyaratkan dalam syarat pembayaran kredit. Perputaran piutang yang tinggi

menunjukkan cepatnya pengembalian dana yang tertanam dalam piutang

menjadi kas kembali.

Inventory turnover adalah rasio antara harga pokok penjualan terhadap

persedian rata-rata yang menunjukkan seberapa cepat persediaan tersebut

dijual. Rasio ini menunjukkan berapa cepat perputaran persediaan dalam siklus

Return on Equity ini berguna untuk mengetahui besarnya kembalian

yang diberikan oleh perusahaan untuk setiap modal dari pemilik. Semakin

tinggi rasio ini akan semakin baik karena memberikan tingkat pengembalian

yang lebih besar pada pemegang saham.

Rasio hutang atas modal (Debt to Equity Ratio) ini menunjukkan

persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman.

Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan

oleh pemegang saham.

Rasio hutang atas aktiva (Debt to Asset Ratio) ini menekankan

pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva

perusahaan yang didukung oleh hutang. Dengan semakin kecilnya nilai rasio

DAR menunjukkan bahwa sebagian besar investasi didanai oleh modal sendiri.

2. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat

dirumuskan hipotesis penelitian sebagai berikut :

perputaran modal kerja, perputaran piutang, perputaran persediaan, retuurn on

equity, debt to equity ratio dan debt to asset ratio berpengaruh secara parsial

maupun simultan terhadap profitabilitas pada perusahaan Real Estate dan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif yang

bertujuan untuk mengetahui hubungan antara dua variabel atau lebih dengan

bentuk hubungan kausal. “Hubungan kausal adalah hubungan sebab akibat

antara variabel independen dengan dependen” (Rochaety:2007:28). Penelitian

ini menguji pengaruh perputaran modal kerja, perputaran piutang, perputaran

persediaan, retuurn on equity, debt to equity ratio dan debt to asset ratio

terhadap return on asset.

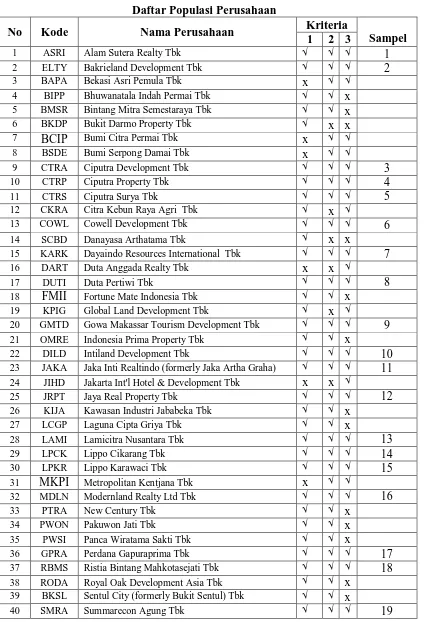

B. Populasi dan Sampel Penelitian

“Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”

(Sugiyono:2008:115). Populasi dalam penelitian ini adalah seluruh perusahaan

Real estate dan Property yang terdaftar di Bursa efek Indonesia (BEI) pada

tahun 2007 sampai dengan tahun 2009 yang terdiri atas 42 perusahaan.

“Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi” (Sumarni:2006:70). Metode pengambilan sampel

dilakukan dengan purposive sampling, yaitu teknik pengambilan sampel

Adapun yang menjadi kriteria dalam pengambilan sampel adalah

sebagai berikut :

1) perusahaan real estate dan properti yang terdafitar di Bursa Efek Indonesia

selama tahun 2007-2009,

2) perusahaan yang tidak delisting selama tahun 2007-2009

3) perusahaan memperoleh laba selama tahun 2007-2009.

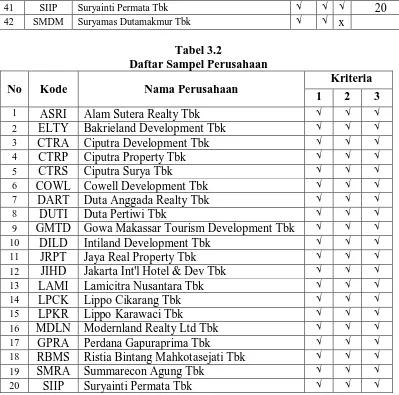

Berdasarkan kriteria yang dikemukakan diatas, maka diperoleh 18

perusahaan real estate dan properti yang memenuhi ketiga kriteria penelitian.

Tabel 3.1

Daftar Populasi Perusahaan

No Kode Nama Perusahaan Kriteria

41 SIIP Suryainti Permata Tbk √ √ √ 20

42 SMDM Suryamas Dutamakmur Tbk √ √ x

Tabel 3.2

Daftar Sampel Perusahaan

No Kode Nama Perusahaan Kriteria

1 2 3

Penelitian ini menggunakan data kuantitatif, yaitu data yang diukur

dalam skala numerik. Data penelitian ini merupakan pooling data. Menurut

Jogiyanto (2004:54) ”panel data atau pooling data adalah gabungan dari data

yang melibatkan satu waktu tertentu (cross sectional) dan data yang melibatkan

urutan waktu (time series)”.

Data yang digunakan merupakan data sekunder, yaitu data yang

setiap tahun oleh pihak-pihak yang berkompeten yang terdapat di dalam

Indonesian Capital Market Directory (ICMD) berupa laporan keuangan

perusahaan Real Estate dan Property yang terdaftar di BEI selama tahun 2007

sampai 2009.

D. Metode Pengumpulan Data

Pada penelitian ini, data yang digunakan adalah data eksternal.

Pengumpulan data dilakukan dengan mengumpulkan data sekunder berupa

laporan keuangan perusahaan real estate dan properti yang dipublikasikan dan

terdaftar di Bursa Efek Indonesia dengan cara mendownload dari situs

Capital Market Directory (ICMD).

E. Variabel Penelitian

1. Klasifikasi Variabel

a. Variabel Bebas (Independent Variable).

Variabel bebas (independent variable) adalah variabel yang

mempengaruhi variabel lainnya. Variabel independen yang digunakan

dalam penelitian ini adalah perputaran modal kerja, perputaran piutang,

perputaran persediaan, return on equity, debt to equity ratio dan debt to

asset ratio.

Variabel terikat (dependent variable) adalah variabel yang

dipengaruhi oleh variabel lainnya. Variabel dependen dalam penelitian

ini adalah Return On Asset ( ROA).

2. Definisi Operasional Variabel

Definisi operasional merupakan penjelasan-penjelasan variabel yang

telah dipilih. Definisi operasional pada penelitian ini adalah:

a. Variabel Bebas (X) atau ( independent variable )

1. Perputaran modal kerja (Working Capital Turnover )

Perputaran modal kerja yaitu rasio yang memperlihatkan adanya

keefektifan modal kerja dalam pencapaian penjualan.

Average working capital = Current assets – Current liabilities

2. Perputaran Piutang (Receivables Turnover)

Perputaran piutang menentukan kelancaran piutang bersirkulasi dalam

satu periode. Rasio perputaran piutang (receivable turn over – RT)

memberikan pandangan mengenai kualitas piutang perusahaan dan

seberapa berhasilnya perusahaan dalam penagihannya.

3. Perputaran Persediaan (Inventory Turnover)

Inventory turnover adalah rasio antara harga pokok penjualan terhadap

tersebut dijual. Rasio ini menunjukkan berapa cepat perputaran

persediaan dalam siklus produksi normal.

4. Return on Equity (ROE)

Rasio ini berguna untuk mengetahui besarnya kembalian yang

diberikan oleh perusahaan untuk setiap modal dari pemilik. Semakin

tinggi rasio ini akan semakin baik karena memberikan tingkat

pengembalian yang lebih besar pada pemegang saham.

5. Rasio Hutang atas Modal (Debt to Equity Ratio)

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang

saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin

rendah pendanaan perusahaan yang disediakan oleh pemegang saham.

6. Rasio Hutang atas Aktiva (Debt to Asset Ratio)

Rasio ini menekankan pentingnya pendanaan hutang dengan jalan

menunjukkan persentase aktiva perusahaan yang didukung oleh

hutang. Dengan semakin kecilnya nilai rasio DAR menunjukkan

b. Variabel Terikat ( Y) (Dependent Variable)

Dalam penelitian ini yang menjadi variabel terikat adalah Return On

assets (ROA). Return On Assets (ROA) merupakan pengukuran

kemampuan perusahaan secara keseluruhan dalam menghasilkan

keuntungan dengan sejumlah keseluruhan aktiva yang tersedia dalam

perusahaan. Semakin tinggi rasio ini semakin baik keadaan perusahaan.

F. Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan

analisis statistik yang menggunakan software statistik SPSS versi 16.0

Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut :

1. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi

klasik. Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini

adalah uji normalitas, uji multikolinearitas, heteroskedastisitas, dan autokorelasi.

a. Uji Normalitas

Menurut Erlina (2008:102), ”tujuan uji normalitas adalah ingin

memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan

uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi

normal”. Menurut Ghozali (2005:110), ”ada dua cara untuk mendeteksi

apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik

dan analisis statistik”.

1) Analisis Grafik

Untuk melihat normalitas data dapat dilakukan dengan melihat

histogram atau pola distribusi data. Normalitas dapat dideteksi dengan

melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan

melihat histogram dari nilai residualnya. Jika data menyebar disekitar garis

diagonal dan mengikuti arah garis diagonal atau garfik histogramnya

menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi

normalitas.

2) Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas residual adalah

uji statistik Kolmogorov Smirnov (K-S). Pedoman pengambilan keputusan

rentang data tersebut mendekati atau merupakan distribusi normal

berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

a) nilai Sig. atau signifikan atau probabilitas <0,05, maka distribusi data

adalah tidak normal,

b) nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data

b. Uji Heteroskedastisitas

Menurut Erlina (2008:106), “uji ini bertujuan untuk melihat apakah

dalam model regresi terjadi ketidaksamaan variabel dari residual satu

pengamatan ke pengamatan lain.” Model regresi yang baik adalah tidak

terjadi heteroskedastisitas. Uji heteroskedastisitas dilakukan karena

kebanyakan data crosssection mengandung situasi heteroskedastisitas karena

data ini menghimpun data yang mewakili berbagai ukuran.

Untuk melihat ada tidaknya heteroskedastisitas dilakukan dengan

mengamati Grafik scatterplot antara nilai prediksi variabel terikat dengan

residualnya. Deteksi ada tidaknya heterokedastisitas dilakukan dengan

melihat ada tidaknya pola tertentu pada grafik scatterplot dengan dasar

analisis:

1) “jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas”. (Ghozali:

2005:105)

c. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan

observasi yang berurutan sepanjang tahun yang berkaitan satu dengan

lainnya. Pengujian autokorelasi menggunakan uji Durbin-Watson (DW-test).

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

1) bila nilai Durbin-Watson (DW) terletak antara batas atas atau Upper

Bound (DU) dan 4-DU, maka koefisien autokorelasi sama dengan nol,

berarti tidak ada autokorelasi,

2) bila nilai Durbin-Watson (DW) lebih rendah daripada batas bawah atau

Lower Bound (DL) maka koefisien autokorelasi lebih besar daripada nol,

berarti ada autokorelasi positif,

3) bila nilai Durbin-Watson (DW) lebih besar daripada (4-DL), maka koefisien

autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif,

4) bila nilai Durbin-Watson (DW) terletak antara batas atas (DU) dan batas

bawah (DL) atau DW terletak antara batas antara (4-DU) dan (4-DL), maka

hasilnya tidak dapat disimpulkan.

d. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi diantara variabel independen. Jika terjadi

korelasi, berarti terjadi masalah multikolinieritas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen. Untuk

melihat ada atau tidaknya multikolinieritas dalam model regresi dilihat dari

nilai tolerance dan lawannya Variance Inflation Factor (VIF). Menurut

adanya mutikolineritas adalah nilai Tolerence < 0,10 atau sama dengan VIF

> 10”.

2. Pengujian Hipotesis

Hipotesis diuji dengan analisis regresi linier berganda untuk menganalisis

pengaruh perputaran modal kerja, perputaran piutang, perputaran persediaan,

return on equity, debt to equity ratio dan debt to asset ratio terhadap return

on asset. Untuk menguji apakah hipotesis yang diajukan diterima atau

ditolak, digunakan uji t (t-test) dan uji F (F-test).

a. Analisis Regresi Berganda

Model regresi yang digunakan adalah sebagai berikut:

Keterangan :

Y = variabel dependen (profitabilitas)

a = konstanta

X1

X

= perputaran modal kerja

2 = perputaran piutang

= perputaran persediaan

= return on equity

= debt to equity ratio

= debt to asset ratio

= koefisien regresi

b. Uji t (t-test)

Uji ini dilakukan untuk mengetahui pengaruh variabel independen secara

parsial terhadap variabel dependen. Uji ini dilakukan dengan membandingkan t

hitung dengan t tabel dengan ketentuan sebagai berikut:

Ho diterima jika thitung < ttabel

Uji ini dilakukan untuk mengetahui pengaruh variabel independen secara

bersama-sama terhadap variabel dependen. Uji ini dilakukan dengan

membandingkan signifikansi F hitung dengan F tabel dengan ketentuan:

Ho diterima jika Fhitung < Ftabel

Jadwal penelitian direncanakan sebagai berikut :

BAB IV

ANALISIS HASIL PENELITIAN

A.Data Penelitian

Populasi dalam penelitian ini adalah industri real estate dan property yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2009. Jumlah populasi dalam

penelitian ini adalah 42 perusahaan dan sampel yang digunakan dalam penelitian

ini adalah 20 perusahan dengan total pengamatan yang digunakan sebanyak 60

amatan (20 x 3 tahun). Berikut ini merupakan statistik secara umum dari seluruh

data yang digunakan:

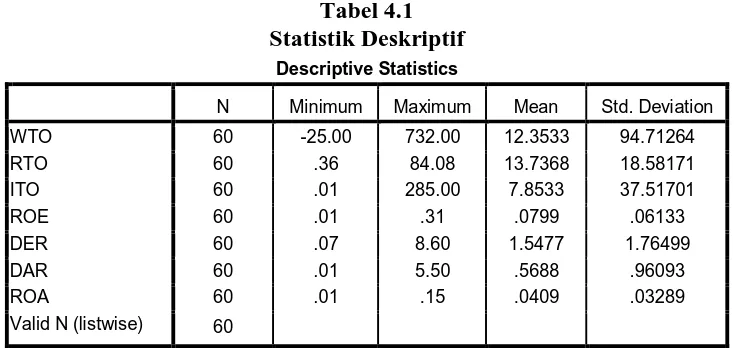

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

WTO 60 -25.00 732.00 12.3533 94.71264

RTO 60 .36 84.08 13.7368 18.58171

ITO 60 .01 285.00 7.8533 37.51701

ROE 60 .01 .31 .0799 .06133

DER 60 .07 8.60 1.5477 1.76499

DAR 60 .01 5.50 .5688 .96093

ROA 60 .01 .15 .0409 .03289

Valid N (listwise) 60

Sumber: lampiran iii

Variabel working capital turnover (WTO) memiliki nilai minimum -25.00,

nilai maksimum 732, nilai mean (nilai rata-rata) 12.353 dan standart deviation

(simpangan baku) variabel ini adalah 94.71. Variabel receivable turnover (RTO)

memiliki nilai minimum 0.36, nilai maksimum 84.08 dan mean (nilai rata-rata)

Variabel inventory turnover (ITO) memiliki nilai minimum 0.01, nilai maksimum

0285 dan mean (nilai rata-rata) 7.85 dan standart deviation (simpangan baku)

variabel ini adalah 37.51. Variabel return on equity (ROE) memiliki nilai

minimum 0.01, nilai maksimum 0.31 dan mean (nilai rata-rata) 0.078 dan

standart deviation (simpangan baku) variabel ini adalah 0.061. Variabel debt to

equity ratio (DER) memiliki nilai minimum 0.07, nilai maksimum 8.60 dan mean

(nilai rata-rata) 1.5477 dan standart deviation (simpangan baku) variabel ini

adalah 1.764. Variabel debt to asset ratio (DAR) memiliki nilai minimum 0.01,

nilai maksimum 5.50. dan mean (nilai rata-rata) 0.568 dan standart deviation

(simpangan baku) variabel ini adalah 0.960. Variabel return on asset (ROA)

memiliki nilai minimum 0.01, nilai maksimum 0.15 dan mean (nilai rata-rata)

0.04 dan standart deviation (simpangan baku) variabel ini adalah 0.032.

B. Pengujian Asumsi Klasik

Analisa dilakukan dengan metode analisa regresi berganda. Sebelum

dilakukan uji hipotesis, peneliti akan melakukan uji asumsi klasik. Pengujian ini

perlu dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam

penelitian sudah normal, serta bebas dari gejala multikolinearitas,

heteroskesdastisitas serta autokorelasi. Menurut Ghozali (2005:123) asumsi klasik

yang harus dipenuhi adalah:

• berdistribusi normal,

• non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,

• homoskedasitas, artinya variance variabel independen dari satu pengamatan kepengamatan yang lain adalah konstan atau sama.

1. Uji Normalitas

Pengujian ini dimaksudkan untuk mengetahui apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Adapun uji

normalitas dapat dilakukan dengan dua cara yaitu analisis garfik dan statistik

a. Analisis Grafik

Analisis grafik dapat digunakan dengan dua alat, yaitu grafik histogram dan

grafik P-P Plot. Data yang baik adalah data yang memiliki pola distribusi normal.

Pada grafik histogram, data yang mengikuti atau mendekati distribusi normal

adalah distribusi data dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data

dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri

atau ke kanan, melainkan menyebar di sekitar garis diagonal. Berikut hasil uji

normalitas dengan menggunakan analisis grafik.

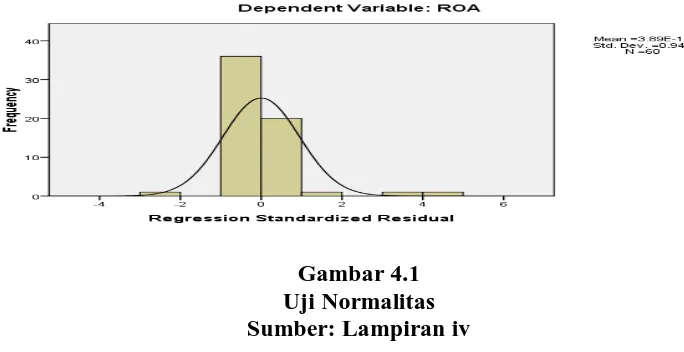

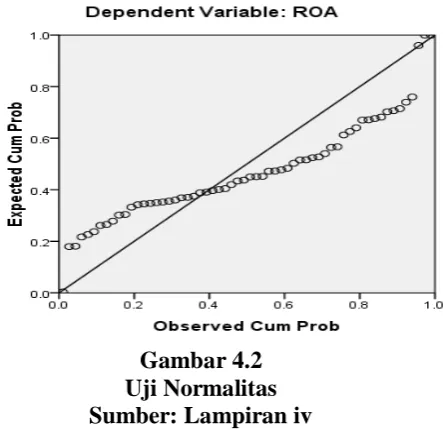

Gambar 4.2 Uji Normalitas Sumber: Lampiran iv

Dengan melihat tampilan grafik histogram, kita dapat melihat bahwa

gambarnya telah berbentuk lonceng dan tidak menceng kekanan atau ke kiri yang

menunjukkan bahwa data telah terdistribusi secara normal. Pada grafik P-P Plot

terlihat titik-titik menyebar di sekitar garis diagonal dan tidak jauh dari garis

diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi tidak

menyalahi asumsi normalitas.

b. Uji Statistik

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan

kalau tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas

data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan

apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji

berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05

maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari

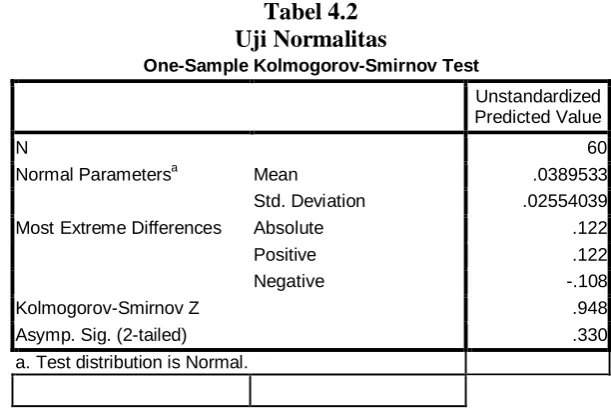

0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov

dapat dilihat pada tabel 4.1

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Predicted Value

N 60

Normal Parametersa Mean .0389533

Std. Deviation .02554039

Most Extreme Differences Absolute .122

Positive .122

Negative -.108

Kolmogorov-Smirnov Z .948

Asymp. Sig. (2-tailed) .330

a. Test distribution is Normal.

Sumber: Lampiran iv

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas =

0.330. Dengan demikian, data pada penelitian ini berdistribusi normal dan dapat

digunakan untuk melakukan uji hipotesis karena 0.330 > 0,05.

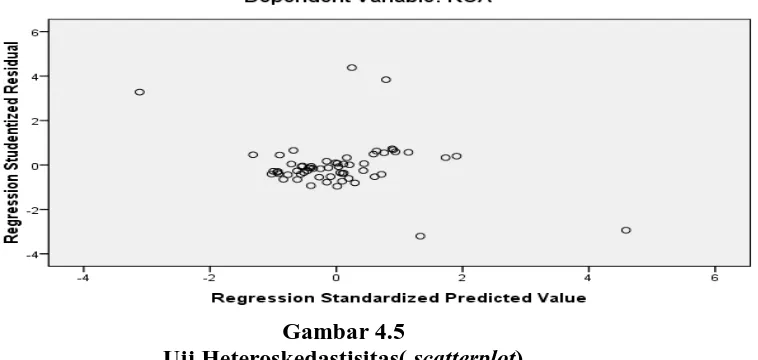

2. Uji Heteroskedastisitas

Uji Heteroskesdastisitas bertujuan untuk menguji terjadinya perbedaan

variance residual suatu periode pengamatan ke periode yang lain. Menurut

Ghozali (2005:105) “uji heterokedasitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

heterokedasitas. Cara mendeteksi ada tidaknya gejala heterokedasitas adalah

dengan melihat grafik scatterplott yang dihasilkan dari pengolahan data

menggunakan program SPSS 16. Dasar pengambilan keputusannya menurut

Ghozali (2005:105) adalah sebagai berikut:

a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur maka mengindikasikan telah terjadi heterokedasitas.

b) Jika tidak ada pola yang jelas, serta titik menyebar dibawah angka o dan y,

maka tidak heterokedasitas

Uji ini dilakukan dengan mengamati pola tertentu pada grafik scatterplot,

dimana bila ada titik – titik yang menyebar di atas dan dibawah angka 0 pada

sumbu Y serta tidak membentuk pola maka tidak terjadi heteroskesdastisitas.

Gambar 4.5

Uji Heteroskedastisitas( scatterplot) Sumber: Lampiran v

Pada gambar 4.5 tentang grafik scatterplot diatas terlihat titik-titik menyebar

diatas maupun dibawah angka nol pada sumbu y. Hal ini berarti tidak terjadi

heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk

melihat pengaruh variabel independen terhadap variabel dependen.

3. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi

antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1

(sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi.

Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series.

Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji

Durbin Watson. Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai

berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,,

2) angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif.

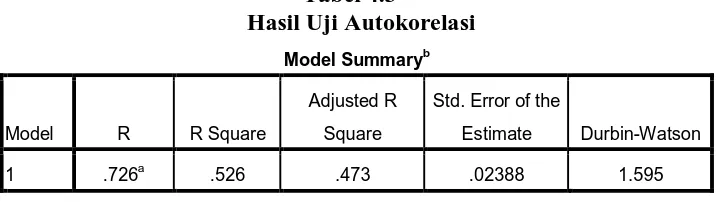

Tabel 4.3

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .726a .526 .473 .02388 1.595

a. Predictors: (Constant), DAR, ROE, ITO, WTO, RTO, DER

b. Dependent Variable: ROA

Tabel 4.4 memperlihatkan nilai statistik D-W sebesar 1.595 Angka ini

terletak di antara -2 sampai +2, dari pengamatan ini dapat disimpulkan bahwa

tidak terjadi autokorelasi dalam penelitian ini.

4. Uji Multikolinieritas

Pengujian bertujuan mengetahui ada tidaknya multikolinearitas antar variabel

– variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi

antar variabel independen. Deteksi dilakukan dengan melihat nilai VIF (Variable

Inflation Factor) dan toleransi. Untuk melihat ada atau tidaknya multikolinearitas

dalam model regresi dapat dilihat dari:

a) nilai tolerance dan lawannya,

b)Variance Inflation Factor (VIF)

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang

dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas

variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen

lainnya. Jadi, nilai tolerance yang rendah sama dengan nilai VIF yang tinggi

(karena VIF=1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan

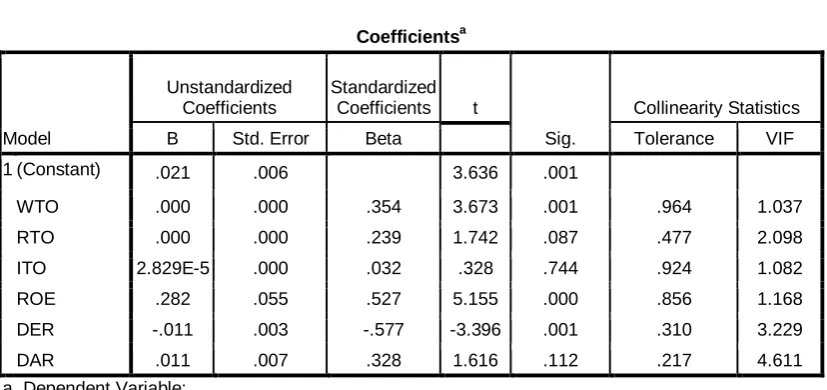

Tabel 4.4

Berdasarkan tabel 4.4 diatas dapat dilihat bahwa tidak ada satupun variabel

bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki

tolerance value lebih kecil dari 0,1. Jadi dapat disimpulkan bahwa penelitian ini

bebas dari adanya multikolinearitas. Dari hasil uji ini maka dapat disimpulkan

bahwa semua variabel bebas yang dipakai dalam penelitian ini lolos uji gejala

multikolinearitas.

C. Pengujian Hipotesis

1. Uji Koefisien Determinasi

Nilai yang digunakan untuk melihat uji koefisien determinasi yang adalah

nilai Adjusted R2 pada intinya mengukur seberapa jauh kemampuan model dalam

untuk mengetahui seberapa besar pengaruh variabel laba akuntansi dan laba tunai

terhadap dividen kas. “Adjusted R2 dianggap lebih baik dari R2 karena nilai

adjusted R2

Tabel 4.5

dapat naik atau turun apabila satu variabel independen ditambahkan

kedalam model” (Ghozali:2005:105).

a. Predictors: (Constant), DAR, ROE, ITO, WTO, RTO, DER b. Dependent Variable: ROA

Adjusted R2 Sumber: Lampiran viii

Besarnya AdjustedR2 berdasarkan hasil analisis dengan menggunakan SPSS

16 diperoleh sebesar 0.473. Dengan demikian besarnya pengaruh yang diberikan

oleh variabel Variabel capital working turn over (CWTO) , receivable turn over

(RTO), inventory turn over (ITO) , return on equity (ROE), debt to equity ratio

(DER) dan debt to asset ratio (DAR) terhadap return on asset (ROA) adalah

sebesar 47.3%. Sedangkan sisanya sebesar 52.7% adalah dipengaruhi oleh faktor

lain yang tidak diteliti dalam penelitian ini.

2. Uji Signifikan Simultan (Uji F)

Siginifikansi model regresi secara simultan diuji dengan melihat

perbandingan antara F-tabel dan F-hitung. Selain itu akan diihat nilai signifikansi

(sig), dimana jika nilai sig dibawah dibawah 0,05 maka variabel independen

menguji hubungan regresi antar variabel dependen dengan seperangkat variabel

independent. Hipotesa untuk uji F adalah sebagai berikut:

H0

H

: Tidak ada pengaruh antara variabel perputaran modal kerja, perputaran

piutang, perputaran persediaan, return on equity, debt to equity ratio dan

debt to asset ratio secara bersamaan terhadap profitabilitas

a : Ada pengaruh antara variabel perputaran modal kerja, perputaran piutang,

perputaran persediaan, return on equity, debt to equity ratio dan debt to

asset ratio secara bersamaan terhadap profitabilitas

Berdasarkan Uji F maka dapat diambil kesimpulan:

a) bila nilai P-value dari F ≥ α = 5 % mak a H o

b) jika nilai P-v alu e d ari F < α = 5 % mak a Ho= ditolak dan Ha= diterima,

artinya secara serempak semua variabel independen Xi berpengaruh

signifikan terhadap variabel dependen.

= diterima dan Ha = ditolak,

artinya secara serempak semua variabel independen Xi tidak berpengaruh

signifikan terhadap variabel dependen,

Tabel 4.6

a. Predictors: (Constant), DAR, ROE, ITO, WTO, RTO, DER

b. Dependent Variable: ROA