SKRIPSI

PENGARUH PERPUTARAN MODAL KERJA TERHADAP LIKUIDITAS PADA PERUSAHAAN REAL ESTATE DAN PROPERTY

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : ERLANGGA SYAHPUTRA

NIM : 090522004

PROGRAM STUDI STRATA-1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“PENGARUH PERPUTARAN MODAL KERJA TERHADAP LIKUIDITAS PADA PERUSAHAAN REAL ESTATE DAN PROPERTY

YANG TERDAFTAR DI BURSA EFEK INDONESIA”

Adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akhir guna

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas

Sumatera Utara Medan. Apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, September 2011

Erlangga Syahputra

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh perputaran modal kerja terhadap likuiditas pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia sejak tahun 2007 sampai dengan tahun 2009. Variabel yang digunakan dalam penelitian ini adalah perputaran kas, perputaran piutang, dan perputaran persediaan. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap likuiditas.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian terdahulu dengan populasi penelitian berupa perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan tahun 2009. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dan diperoleh 19 perusahaan sebagai sampel. Data yang digunakan adalah data sekunder, dimana perputaran kas, perputaran piutang, dan perputaran persediaan sebagai variabel independen dan likuiditas dengan pengukuran rasio lancar sebagai variabel dependen. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini membuktikan bahwa secara simultan perputaran kas, perputaran piutang, dan perputaran persediaan berpengaruh signifikan terhadap likuiditas. Hasil penelitian ini sesuai dengan penelitian Sriwimerta (2010). Hal ini dapat dibuktikan dengan hasil analisis F hitung > F tabel yaitu sebesar 4,965 > 3,225684 dan signifikansi penelitian < 0,05 (0,004 < 0,05). Nilai adjusted R² yang hanya sebesar 5,9% dimana variabel perubahan harga saham dapat dijelaskan oleh variabel independen yang ada yaitu perputaran kas, perputaran piutang, dan perputaran persediaan Sisanya sebesar 78,2% dipengaruhi oleh variabel lain yang tidak dijelaskan dalam model penelitian ini. Secara parsial, penelitian ini menunjukkan perputaran kas, perputaran piutang, dan perputaran persediaan tidak berpengaruh signifikan terhadap likuiditas. Hasil penelitian ini ini tidak sesuai dengan penelitian Imelda (2007) dan Sianturi (2008).

ABSTRACT

This study analyzed the influence of financial performance to corporation liquidity of the real estate and property corporation listing on Indonesian Stock Exchange since 2007 up to 2009. Variable that is utilized in research were cash turnover, receivable turnover, and inventory turnover. This study was also intended to know which performance measures have the most significant effect to the liquidity.

This research is classified as causal research and replication to former research, which population of this research are real estate and property corporation listing on Indonesian Stock Exchange periodical 2007 up to 2009. The sample selections using purposive sampling methods and resulting 19 corporation as a sample. Data of this research are secondary data which consists of cash turnover, receivable turnover, and inventory turnover as independence variable; and the liquidity as dependence variable. The statistic methods that’s used is multiple regressions analysis and the model has been tested in classic assumption.

The result proof that cash turnover, receivable turnover, and inventory turnover have influence significantly and simultaneously the liquidity. The result research consistency with Sriwimerta Research (2010). The research can be explanatory in analysis Fcalculate bigger than Ftable is 4,965 > 3,225684 and significant research about < 0,05 (0,04 < 0,05). Adjusted R² expressed 17,8% influence given by independent variable. The rest 82,2 % influence given by other variable are not mentioned in this research model. Partially, cash turnover, receivable turnover, and inventory turnover have no significant influence to the liquidity. The result research inconsistency with Imelda (2007) and Sianturi (2008) reaserch.

KATA PENGANTAR

Segala puji dan syukur kupanjatkan kepada-Mu Allah Yang Maha Kuasa

karena atas segala berkah dan rahmat yang tiada terkira yang senantiasa Engkau

berikan kepadaku dalam menyelesaikan skripsi ini. Kasih dan Sayang-Mu

sungguh luar biasa dalam setiap langkah hidupku. Biarlah setiap hari aku boleh

bersyukur atas segala anugerah yang Engkau berikan.

Adapun judul skripsi ini adalah “Pengaruh Perputaran Modal Kerja Terhadap

Likuiditas Pada Perusahaan Real Estate dan Property Yang Terdaftar di Bursa Efek Indonesia”, yang ditujukan guna memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Program Studi

Strata-1 Akuntansi Universitas Sumatera Utara. Dengan segenap cinta dan kasih

sayang, penulis persembahkan kepada Papa dan Mama tersayang: Endang

Hasanuddin dan Suryani yang senantiasa melimpahkan cinta, kasih sayang, dan

semangat serta selalu mendoakan penulis dalam penyelesaian skripsi ini.

Penulis menyadari bahwa masih banyak terdapat kekurangan dalam

penyusunan skripsi ini yang disebabkan oleh keterbatasan dan kemampuan

penulis dalam menyusun skripsi ini. Dengan adanya keterbatasan tersebut, skripsi

ini tidak akan terwujud tanpa bantuan dari berbagai pihak yang telah bersedia

meluangkan waktu dan tenaga, pikiran serta dukungannya baik secara moril dan

Pada kesempatan ini, penulis ingin mengucapkan terimakasih yang tulus dan

ikhlas kepada yang terhormat:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, MSi, Ak selaku Ketua Program Studi Strata-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, MM, Ak selaku Sekretaris Program Studi Strata-1 Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahrul Rambe, MM, Ak selaku Dosen Pembimbing, atas

bimbingan dan arahan Bapak dalam proses penyelesaian skripsi ini.

4. Ibu Dra. Salbiah, MSi, Ak selaku Dosen Penguji I, dan Ibu Dra. Nurzaimah,

MM, Ak selaku dosen penguji II atas segala masukan dan saran yang telah

diberikan.

5. Terkhusus buat ananda Azwani Sinaga, teman-teman Akuntansi Ekstensi

stambuk 2009 yang telah ikut membantu dalam penyelesaian skripsi ini.

Penulis berharap agar kiranya skripsi ini dapat bermanfaat bagi banyak pihak

yang membacanya.

Medan, September 2011 Penulis,

Erlangga Syahputra

DAFTAR ISI

DAFTAR SINGKATAN……… ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1

1.2 Perumusan Masalah... 10

1.3 Tujuan Penelitian... 10

1.4 Manfaat Penelitian... 11

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis... 12

2.1 Modal kerja…………... 12

2.1.1 Pengertian Modal Kerja……….. 12

2.1.2 Fungsi Modal Kerja... 13

2.1.3 Faktor-faktor Keberhasilan Pasar Modal... 14

2.1.4 Perputaran Modal Kerja……….. 16

2.3.3 Faktor-faktor Investasi dalam Piutang... 21

2.3.4 Perputaran Piutang... 22

2.4 Persediaan...………. 23

2.4.1 Pengertian Persediaan... 23

2.4.2 Perputaran Persediaan... 23

2.5 Likuiditas... 24

B. Tinjauan Penelitian Terdahulu... 26

C. Kerangka Konseptual... 27

D. Hipotesis Penelitian... 30

BAB III METODE PENELITIAN A. Desain Penelitian... 31

C. Jenis dan Sumber Data... 32

D. Teknik Pengumpulan Data... 33

E. Definisi Operasional Variabel... 33

3.1 Variabel Independen………. 33

3.2 Variabel Dependen……… 35

F. Metode Analisis Data... 35

3.1 Pengajuan Asumsi Klasik………. 35

G.Jadwal Penelitian... 43

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian... 44

B. Analisis Data Penelitian... 44

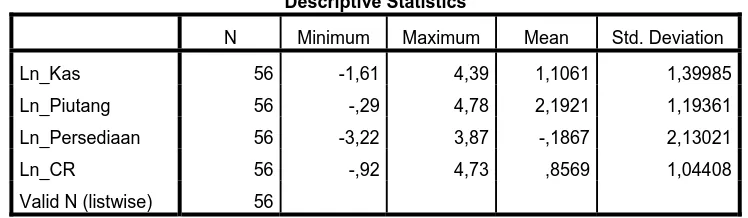

4.1 Statistik Deskriptif………. 44

4.3.2 Analisis Koefisien Korelasi dan Determinasi………... 59

4.3.3 Pengujian Hipotesis………... 61

a. Uji Signifikan Simultan (F)………... 61

b. Uji Signifikan Parsial (t)……… 62

C. Analisis Hasil Penelitian... 64

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 67

B. Keterbatasan Penelitian... 70

C. Saran... 71

DAFTAR PUSTAKA... 72

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Data Rasio Modal Kerja Real Estate dan Property…………. 7

Tabel 2.1 Tinjauan Peneliti Terdahulu... 26

Tabel 3.1 Jadwal Penelitian... 43

Tabel 4.1 Statistik Deskriptif... 45

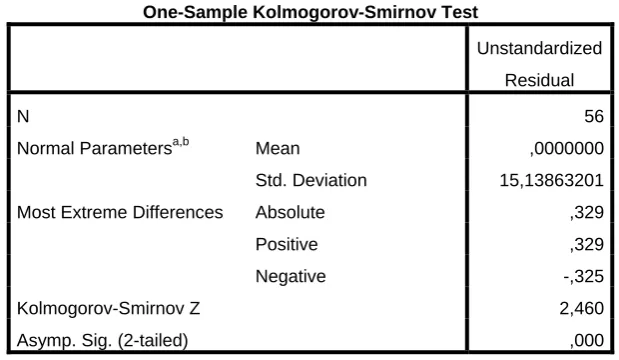

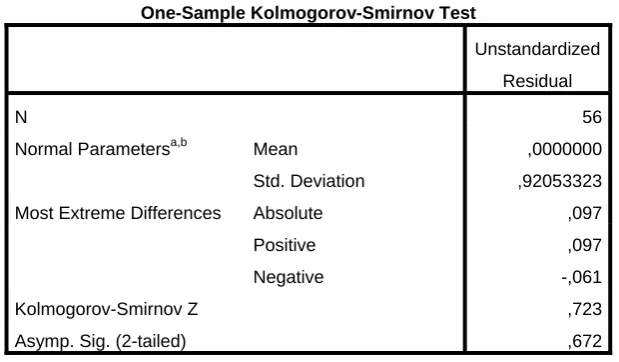

Tabel 4.2 Hasil Uji Normalitas Sebelum Transformasi... 47

Tabel 4.3 Hasil Uji Normalitas Setelah Transformasi... 50

Tabel 4.4 Tabel Uji Multikolineritas... 53

Tabel 4.5 Tabel Uji Autokorelasi... 57

Tabel 4.6 Analisi Hasil Regresi... 58

Tabel 4.7 Analisis Koefisien Korelasi dan Koefisien Determinasi... 60

Tabel 4.8 Hasil Uji F... 61

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual... 27

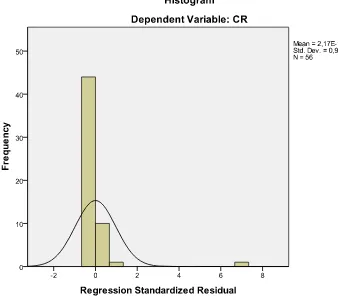

Gambar 4.1 Histogram Sebelum Transformasi... 48

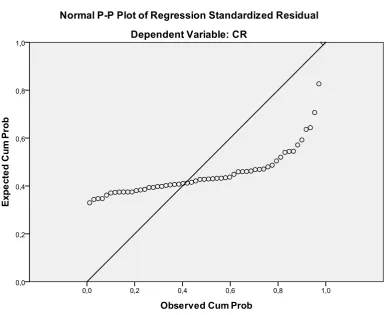

Gambar 4.2 Grafik Normal P-Plot Sebelum Transformasi... 49

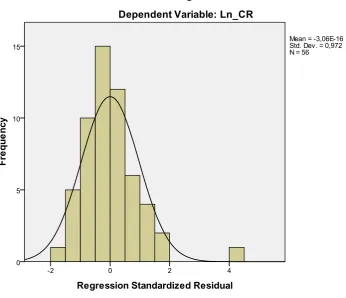

Gambar 4.3 Histogram Setelah Transformasi... 51

Gambar 4.4 Grafik Normal P-Plot Setelah Transformasi... 52

DAFTAR LAMPIRAN

Lampiran Judul Halaman Lampiran i Data Populasi Perusahaan real estate dan property yang

terdaftar di BEI ………... 75

Lampiran ii Data Sampel Perusahaan real estate dan property yang terdaftar di BEI... 77

Lampiran iii Data Variabel Penelitian Tahun 2007 Sebelum Transformasi... 78

Lampiran iv Data Variabel Penelitian Tahun 2008 Sebelum Transformasi... 79

Lampiran v Data Variabel Penelitian Tahun 2009 Sebelum Transformasi... 80

Lampiran vi Data Variabel Penelitian Setelah Transformasi... 81

Lampiran vii Statisrik Deskriptif... 84

Lampiran viii Hasil Uji Normalitas Sebelum Transformasi... 84

Lampiran ix Histogram dan Grafik Normal P-Plot... 85

Lampiran x Hasil Uji Normalitas Setelah Transformasi... 87

Lampiran xi Histogram dan Grafik Normal P-Plot... 87

Lampiran xii Hasil Uji Multikolinearitas... 88

Lampiran xiii Hasil Uji Heteroskedastisitas... 89

Lampiran xiv Hasil Uji Autokorelasi... 90

Lampiran xv Hasil Koefisien Regresi... 90

Lampiran xvi Hasil Koefisien Korelasi dan Koefisien Determinasi... 91

Lampiran xvii Hasil Uji F... 91

DAFTAR SINGKATAN

BEI = Bursa Efek Indonesia

CR = Current Ratio

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh perputaran modal kerja terhadap likuiditas pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia sejak tahun 2007 sampai dengan tahun 2009. Variabel yang digunakan dalam penelitian ini adalah perputaran kas, perputaran piutang, dan perputaran persediaan. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap likuiditas.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian terdahulu dengan populasi penelitian berupa perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan tahun 2009. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dan diperoleh 19 perusahaan sebagai sampel. Data yang digunakan adalah data sekunder, dimana perputaran kas, perputaran piutang, dan perputaran persediaan sebagai variabel independen dan likuiditas dengan pengukuran rasio lancar sebagai variabel dependen. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini membuktikan bahwa secara simultan perputaran kas, perputaran piutang, dan perputaran persediaan berpengaruh signifikan terhadap likuiditas. Hasil penelitian ini sesuai dengan penelitian Sriwimerta (2010). Hal ini dapat dibuktikan dengan hasil analisis F hitung > F tabel yaitu sebesar 4,965 > 3,225684 dan signifikansi penelitian < 0,05 (0,004 < 0,05). Nilai adjusted R² yang hanya sebesar 5,9% dimana variabel perubahan harga saham dapat dijelaskan oleh variabel independen yang ada yaitu perputaran kas, perputaran piutang, dan perputaran persediaan Sisanya sebesar 78,2% dipengaruhi oleh variabel lain yang tidak dijelaskan dalam model penelitian ini. Secara parsial, penelitian ini menunjukkan perputaran kas, perputaran piutang, dan perputaran persediaan tidak berpengaruh signifikan terhadap likuiditas. Hasil penelitian ini ini tidak sesuai dengan penelitian Imelda (2007) dan Sianturi (2008).

ABSTRACT

This study analyzed the influence of financial performance to corporation liquidity of the real estate and property corporation listing on Indonesian Stock Exchange since 2007 up to 2009. Variable that is utilized in research were cash turnover, receivable turnover, and inventory turnover. This study was also intended to know which performance measures have the most significant effect to the liquidity.

This research is classified as causal research and replication to former research, which population of this research are real estate and property corporation listing on Indonesian Stock Exchange periodical 2007 up to 2009. The sample selections using purposive sampling methods and resulting 19 corporation as a sample. Data of this research are secondary data which consists of cash turnover, receivable turnover, and inventory turnover as independence variable; and the liquidity as dependence variable. The statistic methods that’s used is multiple regressions analysis and the model has been tested in classic assumption.

The result proof that cash turnover, receivable turnover, and inventory turnover have influence significantly and simultaneously the liquidity. The result research consistency with Sriwimerta Research (2010). The research can be explanatory in analysis Fcalculate bigger than Ftable is 4,965 > 3,225684 and significant research about < 0,05 (0,04 < 0,05). Adjusted R² expressed 17,8% influence given by independent variable. The rest 82,2 % influence given by other variable are not mentioned in this research model. Partially, cash turnover, receivable turnover, and inventory turnover have no significant influence to the liquidity. The result research inconsistency with Imelda (2007) and Sianturi (2008) reaserch.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Salah satu masalah kebijaksanaan keuangan yang dihadapi perusahaan

adalah masalah efisiensi modal kerja. Manajemen modal kerja yang baik sangat

penting dalam bidang keuangan karena kesalahan dan kekeliruan dalam

mengelola modal kerja dapat mengakibatkan kegiatan usaha menjadi terhambat

atau terhenti sama sekali sehingga adanya analisis atas modal kerja perusahaan

sangat penting dilakukan untuk mengetahui situasi modal kerja pada saat ini,

kemudian hal tersebut dihubungkan dengan situasi keuangan yang akan dihadapi

pada masa mendatang.

Pengelolaan modal kerja merupakan hal yang sangat penting dalam

perusahaan karena meliputi pengambilan keputusan mengenai jumlah dan

komposisi aktiva lancar dan bagaimana membiayai aktiva ini. Aktiva lancar harus

cukup besar untuk dapat menutup hutang lancar sedemikian rupa sehingga

menggambarkan adanya tingkat keamanan (margin safety) yang memuaskan. Sementara itu, jika perusahaan menetapkan modal kerja yang berlebih akan

menyebabkan perusahaan overlikuid sehingga menimbulkan dana menganggur yang akan mengakibatkan inefisiensi perusahaan, dan membuang kesempatan memperoleh laba.

Modal kerja memiliki sifat yang fleksibel. Besar kecilnya modal kerja dapat

yang terdiri dari kas, piutang, dan persediaan yang harus dimanfaatkan seefisien

mungkin. Besarnya modal kerja harus sesuai dengan kebutuhan perusahaan

karena baik kelebihan atau kekurangan modal kerja sama-sama membawa

dampak negatif bagi perusahaan.

Modal kerja yang berlebihan terutama modal kerja dalam bentuk uang tunai

dan surat berharga dapat merugikan perusahaan karena menyebabkan

berkumpulnya dana yang besar tanpa penggunaan secara produktif. Kelebihan

modal kerja juga akan menimbulkan tidak efektif dalam operasi perusahaan.

Sebaliknya adanya ketidakcukupan dalam modal kerja merupakan sebab utama

kegagalan suatu perusahaan. Modal kerja dapat dilihat dari perputaran kas (cash turnover), perputaran piutang (receivable turnover), dan perputaran persediaaan (inventory turnover).

Kieso (2002:380) mengemukakan ”Kas merupakan aktiva yang paling

tinggi tingkat likuiditasnya, merupakan standar dari dasar pengukuran serta

akuntansi untuk semua pos-pos lainnya dan dengan ketersediaan kas yang cukup

maka perusahaan tidak akan kesulitan dalam memenuhi kewajiban jangka

pendeknya”. Semakin besar jumlah kas yang dimiliki oleh suatu perusahaan akan

semakin tinggi pula likuiditasnya. Menilai ketersediaan kas dapat dihitung dari

perputaran kas. Tingkat perputaran kas merupakan rasio untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas

yang tersedia. Suatu perusahaan yang memiliki likuiditas tinggi karena adanya kas

dalam jumlah besar berarti tingkat perputaran kas tersebut rendah dan

berarti perputaran kas tinggi sehingga perusahaan akan atau dapat berada dalam

keadaan ilikuid.

Aktiva lancar lain yang likuid adalah piutang. Menurut Kieso (2002:386)

“piutang merupakan klaim uang, barang atau jasa kepada pelanggan atau

pihak-pihak lainnya”. Piutang memerlukan waktu yang lebih pendek untuk diubah

menjadi kas. Posisi piutang dan taksiran waktu pengumpulannya dapat dinilai

dengan menghitung tingkat perputaran piutang tersebut. Tingkat perputaran

piutang adalah rasio yang memperlihatkan lamanya untuk mengubah piutang

menjadi kas. Perputaran piutang dihitung dengan membagi penjualan bersih

dengan saldo rata-rata piutang. Saldo rata-rata piutang dihitung dengan

menjumlahkan saldo awal dan saldo akhir dan kemudian membaginya menjadi

dua. Semakin tinggi tingkat perputaran piutang maka semakin cepat pula menjadi

kas dan apabila piutang telah menjadi kas berarti kas dapat digunakan kembali

dalam operasional perusahaan serta resiko kerugian piutang dapat diminimalkan

sehingga perusahaan akan dikategorikan perusahaan likuid. Sebaliknya, apabila

tingkat perputaran piutang rendah, maka akan terjadi kelebihan piutang dan

perusahaan akan mengalami keadaan illikuid.

Menurut Kieso (2002:444) “Persediaan merupakan pos-pos aktiva yang

dimiliki untuk dijual dalam operasi bisnis normal atau barang yang akan

diagunkan atau diasumsikan dalam memproduksi barang yang akan dijual.

Persediaan merupakan unsur dari aktiva lancar yang merupakan unsur yang aktif

dalam operasi perusahaan yang secara terus menerus diperoleh, diubah, dan

maka semakin tinggi biaya yang dapat ditekan sehingga semakin tinggi pula

tingkat likuiditas perusahaan. Sebaliknya, semakin lambat perputaran persediaan

barang, semakin kecil tingkat laba yang berarti semakin rendah tingkat likuiditas

suatu perusahaan. Tingginya tingkat perputaran persediaan menyebabkan

perusahaan semakin cepat dalam melakukan penjualan barang sehingga semakin

cepat pula bagi perusahaan dalam memperoleh dana baik dalam bentuk uang tunai

(kas) ataupun piutang. Dana yang diperoleh tersebut kemudian dapat

dipergunakan untuk pembiayaan aktiva lancar perusahaan sehingga akan

menunjukkan kondisi yang baik (likuid) bagi perusahaan.

Komponen untuk menilai keuangan perusahaan salah satunya adalah rasio

likuiditas (liquidity ratios). Likuiditas merupakan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya pada saat jatuh tempo. Jika perusahaan

mampu melakukan pembayaran artinya perusahaan dalam keadaan likuid,

sedangkan jika perusahaan berada dalam keadaan tidak memiliki kemampuan

membayar kewajiban jangka pendek artinya perusahaan tersebut dalam keadaan

ilikuid. Perusahaan yang tidak dapat mengendalikan tingkat likuiditasnya akan

mengakibatkan hilangnya kepercayaan dari pihak luar perusahaan (kreditur) dan

dapat menurunkan kemampuan perusahaan untuk mengembangkan usahanya.

Perusahaan yang dalam keadaan ilikuid akan menghambat aktivitas operasi dan

mengurangi efektivitas perusahaan. Secara umum, semakin tinggi likuiditas, maka

semakin rendah resiko kegagalan perusahaan. Likuiditas perusahaan ditunjukkan

oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah diubah menjadi kas

Jika perusahaan memutuskan menetapkan modal kerja dalam jumlah yang

maksimal, kemungkinan tingkat likuiditas akan terjaga namun kesempatan untuk

memperoleh laba yang maksimal akan menurun yang pada akhirnya berdampak

pada menurunnya profitabilitas. Sebaliknya jika perusahaan ingin memaksimalkan

profitabilitas, kemungkinan dapat mempengaruhi tingkat likuiditas perusahaan.

Semakin tinggi likuiditas, semakin baik pula posisi perusahaan di mata kreditur

sehingga perusahaan akan dapat membayar kewajibannya tepat pada waktunya.

Di lain pihak, ditinjau dari segi sudut pemegang saham, likuiditas yang tinggi tak

selalu menguntungkan karena berpeluang menimbulkan dana-dana yang

menganggur yang sebenarnya dapat digunakan untuk berinvestasi dalam proyek-proyek yang menguntungkan perusahaan.

Objek penelitian yang diamati adalah perusahaan real estate dan property

yang terdaftar di Bursa Efek Indonesia. Secara umum, investasi pada jenis

perusahan ini dianggap lebih aman daripada jenis investasi lainnya. Perusahaan

tersebut sebenarnya merupakan perusahaan yang memiliki peluang bisnis yang

cukup baik. Investasi di property masih jadi pilihan utama kebanyakan orang,

sebab orang beranggapan bahwa itu adalah salah satu cara terbaik untuk

mengembangkan uang. Keuntungan berinvestasi yang paling menarik sebenarnya

dari investasi di property ini memungkinkan untuk menggunakan uang orang lain

untuk mulai berinvestasi. Fenomena yang terjadi misalnya Donald Trump

pengusaha property dari Amerika atau Ir.Ciputra dari Indonesia, mereka kaya raya

dari bisnis property. Bank juga memiliki property, jika kita perhatikan gedung

cabangnya. Penting sekali memahami mengapa property seringkali menjadi

pilihan utama orang untuk mengembangkan harta kekayaannya, alasannya

bukannya karena property tidak berisiko. Namun dengan berinvestasi ke property,

mempunyai kesempatan untuk mendapatkan hasil return investasi yang besar. Indonesia sesungguhnya memiliki peluang untuk menjadi tempat investasi

(relokasi) bagi industri real estate dan property. Hal ini terutama didasari oleh

fakta bahwa kekuatan ekonomi Indonesia selama ini sesungguhnya ditopang oleh

sisi domestik kita yang memiliki daya beli yang cukup tinggi. Meskipun krisis

global mengancam prospek ekonomi kita, hal itu tampaknya tidak berlaku bagi

produk real estate dan property di Indonesia. Real estate dan property yang

menjadi objek penelitian ini adalah merupakan salah satu nama klasifikasi saham

untuk industri di bursa efek Indonesia. Jenis industri ini dipilih sebagai objek

penelitian karena pertumbuhan penjualan produk real estate dan property

berubah-berubah setiap tahunnya. Jenis industri ini terdiri dari perumahan, tanah, pabrik,

dan sebagainya. Berdasarkan data laporan keuangan diperoleh tingkat rasio

perusahan real estate dan property yang terdaftar di BEI yang dapat dilihat dari

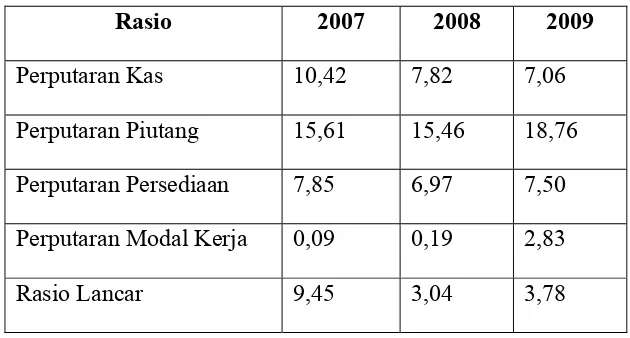

Tabel 1.1

Data Rasio Modal Kerja Perusahaan Real Estate dan Property

Rasio 2007 2008 2009

Perputaran Kas 10,42 7,82 7,06

Perputaran Piutang 15,61 15,46 18,76

Perputaran Persediaan 7,85 6,97 7,50

Perputaran Modal Kerja 0,09 0,19 2,83

Rasio Lancar 9,45 3,04 3,78

Berdasarkan uraian diatas, fenomena yang terjadi bahwa perputaran modal

kerja perusahaan real estate dan property pada tahun 2007 dan 2008 mengalami

kenaikan yang kurang maksimal tetapi rasio lancar pada tahun 2007 cukup tinggi

yaitu sebesar 9,45 dan mengalami penurunan yang cukup tinggi pada tahun 2008

yaitu sebesar 3,04. Meskipun ditahun 2008 rasio lancar mengalami penurunan, hal

ini berarti perusahaan real estate dan property dapat membayar kewajiban jangka

pendeknya. Pada tahun 2009 perputaran modal kerja mengalami kenaikan sebesar

2,83 sedangkan rasio lancar pada tahun tersebut juga mengalami sedikit kenaikan

dari tahun sebelumnya dan masih lebih tinggi dari perputaran modal kerja.

Meskipun perputaran modal kerja mengalami sedikit kenaikan ditahun 2009, hal

ini berarti perusahaan real estate dan property masih dapat membayar kewajiban

jangka pendeknya. Perusahaan dapat membiayai struktur usahannya dengan

piutang yang dapat dilihat dari kenaikan perputaran piutang. Kenaikan perputaran

perputaran persediaan meningkat. Membaiknya penjualan sektor real estate dan

property meskipun dalam persentase yang kecil di pasar domestik, setidaknya

sangat dipengaruhi oleh tiga faktor. Pertama, tingkat suku bunga perbankan yang

relatif rendah. Kedua, tingkat pertumbuhan ekonomi yang cukup baik. Ketiga,

nilai tukar rupiah yang cukup stabil, terutama terhadap yen dan dolar AS. Dengan

meningkatnya volume penjualan ini akan mempengaruhi tingkat likuiditas

perusahaan.

Beberapa penelitian yang menemukan perusahan go public yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2009 memberikan rasio lancar (variabel

dependen) dengan jumlah yang berbeda setiap tahunnya. Fenomena yang terjadi

adalah adakalanya saat perputaran kas, piutang, dan persediaan meningkat, laba

yang diperoleh perusahaan justru lebih kecil dari tahun sebelumnya dan

perusahaan dengan tingkat perputaran kas, piutang, persediaan dan modal kerja

yang tinggi belum tentu menghasilkan rasio lancar yang tinggi. Berdasarkan

fenomena tersebut, perputaran kas, piutang usaha, persediaan dan modal kerja

bukanlah satu-satunya faktor yang dipertimbangkan pihak manajemen dalam

menetapkan tingkat likuiditas suatu perusahaan.

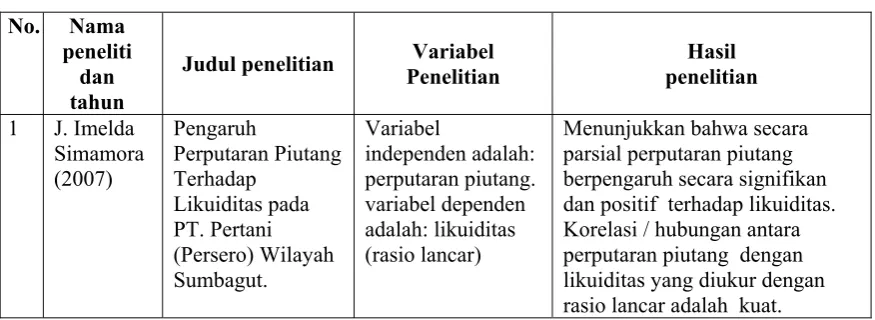

Simamora (2007), meneliti pengaruh perputaran piutang terhadap likuiditas

pada PT Pertani (Persero) wilayah Sumbagut. Hasil penelitian ini menemukan

bahwa perputaran piutang berpengaruh signifikan dan positif secara parsial

terhadap likuiditas perusahaan serta memiliki korelasi atau hubungan yang kuat

Sianturi (2008), meneliti pengaruh perputaran persediaan terhadap likuiditas

pada perusahaan barang konsumsi yang terdaftar di BEI. Hasil penelitian ini

menemukan bahwa perputaran persediaan berpengaruh positif dan signifikan

secara parsial terhadap likuiditas, namun perputaran persediaan tidak memiliki

korelasi atau hubungan yang kuat (lemah) terhadap likuiditas (rasio lancar).

Sriwimerta (2010), meneliti pengaruh perputaran kas dan piutang terhadap

likuiditas pada perusahaan otomotif yang terdaftar di BEI. Hasil penelitian ini

menemukan bahwa perputaran kas dan piutang tidak berpengaruh signifika baik

secara parsial maupun simultan terhadap likuiditas serta perputaran kas dan

piutang tidak memiliki hubungan yang kuat (lemah) terhadap likuiditas (rasio

lancar).

Penelitian ini merupakan replikasi dari penelitian yang terdahulu. Dengan

perbedaan hasil penelitian terdahulu yang diperoleh, penulis ingin menguji

kembali dengan menggabungkan ketiga variabel independen diatas yaitu kas,

piutang, dan persediaan terhadap likuiditas perusahaan. Perbedaan dengan

penelitian terdahulu adalah pada penelitian terdahulu hanya menggunakan satu

atau dua variabel independen, sedangkan pada penelitian ini, terdapat empat

variabel independen yaitu perputaran kas, piutang, persediaan dan modal kerja

dengan variabel dependen adalah likuiditas. Selain itu, penulis juga mengambil

objek penelitian yang berbeda yaitu perusahaan real estate dan property yang

terdaftar di Bursa Efek Indonesia. Berdasarkan uraian di atas, penulis tertarik

Perputaran Modal Kerja terhadap Likuiditas pada Perusahaan Real Estate

dan Property yang terdaftar di Bursa Efek Indonesia”.

1.2Perumusan Masalah

Berdasarkan uraian mengenai latar belakang penelitian yang telah

dikemukakan diatas, penulis mencoba untuk merumuskan masalah sebagai

berikut: “Apakah perputaran modal kerja yang terdiri dari perputaran kas,

perputaran piutang dan perputaran persediaan berpengaruh signifikan secara

parsial dan simultan terhadap likuiditas pada perusahaan real estate dan property

yang terdaftar di Bursa Efek Indonesia?”.

1.3Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui pengaruh signifikansi

antara perputaran kas, perputaran piutang, dan perputaran persediaan baik secara

parsial maupun simultan terhadap likuiditas pada perusahaan real estate dan

1.4Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

a. Pihak peneliti, untuk memperluas wawasan penulis di dalam bidang

akuntansi mengenai perputara modal kerja yang terdiri dari perputaran

kas, perputaran piutang, dan perputaran persediaan terhadap likuiditas

perusahaan,

b. Pihak praktisi, sebagai masukan dan pertimbangan untuk pengambilan

keputusan jangka pendek dalam mempertahankan likuiditas perusahaan.

c. Pihak peneliti selanjutnya, penelitian ini menjadi bahan referensi dan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

2.1 Modal Kerja

2.1.1Pengertian Modal Kerja

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan

atau dapat pula dimaksudkan sebagai dana yang tersedia untuk membiayai

kegiatan operasional perusahaan sehari-hari (Sawir, 2005:129). Riyanto

(2001:58) mengemukakan pengertian modal kerja terdapat beberapa konsep

yaitu:

a. Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dalam unsur-unsur aktiva lancar dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimulai dari yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek. Dengan demikian modal kerja dalam konsep ini adalah keseluruhan dari jumlah aktiva lancar atau sering disebut dengan modal kerja bruto (gross working capital).

b. Konsep Kualitatif

Dalam konsep ini pengertian modal kerja juga dikaitkan dengan besarnya jumlah utang lancar atau utang yang harus segera dibayar. Dengan demikian maka sebagian dari aktiva lancar itu harus disediakan untuk memenuhi kewajiban finansial yang harus segera dibayar dimana bagian aktiva lancar ini tidak boleh digunakan untuk membayar operasi perusahaan untuk menjaga likuiditasnya. Oleh karena itu modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membayar operasi perusahaan mampu mengganggu likuiditasnya yaitu yang merupakan kelebihan aktiva lancar diatas utang lancar. Modal kerja dalam pengertian ini sering disebut modal kerja neto (net working capital).

c. Konsep Fungsional

yang dimaksud adalah pendapatan dalam satu periode akuntasi (current income) bukan periode berikutnya (future income). Modal kerja yang baru akan menghasilkan pendapatan dimasa yang akan datang sering disebut dengan modal kerja potensil. Yang termasuk dalam modal kerja potensil adalah: Efek/surat berharga, dan bagian laba dari saldo piutang dagang.Sedangkan dana yang sebagian modal kerja dan sebagian non modal kerja adalah dana yang diinvestasikan dalam Aktiva tetap.

Berdasarkan konsep diatas, definisi modal kerja adalah selisih antara

aktiva lancar dan hutang lancar. Dengan demikian modal kerja merupakan

investasi dalam kas, surat-surat berharga, piutang dan persediaan dikurangi

hutang lancar yang digunakan untuk melindungi aktiva lancar. Modal kerja

ditentukan dengan cara menghitung perputaran elemen-elemen pembentuk

modal kerja seperti perputaran kas, perputaran piutang, dan perputaran

persediaan.

2.1.2 Fungsi Modal Kerja

Fungsi modal kerja adalah sebagai berikut:

a. Modal kerja menampung kemungkinan akibat buruk yang

ditimbulkan karena penurunan nilai aktiva lancar seperti penurunan

nilai piutang yang diragukan dan yang tidak dapat ditagih atau

penurunan nilai persediaan.

b. Modal kerja yang cukup memungkinkan perusahaan untuk membayar

semua utang lancarnya tepat pada waktunya dan untuk memanfaatkan

potongan tunai. Dengan menggunakan potongan tunai maka jumlah

c. Modal kerja yang cukup memungkinkan perusahaan untuk

memelihara “Credit standing” perusahaan yaitu penilaian pihak ketiga, misalnya bank dan para kreditor akan kelayakan perusahaan

untuk memelihara kredit. Disamping itu modal kerja yang mencukupi

memungkinkan perusahaan untuk menghadapi situasi darurat seperti

pemogokan, banjir, dan kebakaran.

d. Memungkinkan perusahaan untuk memberikan syarat kredit kepada

para pembeli. Kadang-kadang perusahaan harus memberikan kepada

para pembelinya syarat kredit yang lebih lunak dalam usaha

membantu para pembeli yang baik untuk membiayai operasinya.

e. Memungkinkan perusahaan untuk menyesuaikan persediaan pada

suatu jumlah yang mencukupi untuk melayani kebutuhan para

pembeli dengan lancar.

f. Memungkinkan pimpinan perusahaan untuk menyelenggarakan

perusahaan lebih efisien dengan jalan menghindarkan kelambatan

dalam memperoleh bahan, jasa dan alat-alat yang disebabkan karena

kesulitan kredit.

2.1.3Faktor-Faktor Yang Mempengaruhi Kebutuhan Modal Kerja

Faktor-Faktor yang mempengaruhi kebutuhan modal kerja adalah

sebagai berikut:

a. Sifat atau jenis perusahaan kebutuhan modal kerja tergantung pada

b. Waktu yang diperlukan untuk memproduksi dan memperoleh barang

yang akan dijual. Ada hubungan langsung antara jumlah modal kerja

dan jangka waktu yang diperlukan untuk memproduksi barang yang

akan dijual pada pembeli. Semakin lama waktu yang diperlukan untuk

memperoleh barang, atau semakin lama waktu yang diperlukan untuk

memperoleh barang dari luar negeri, jumlah modal kerja yang

diperlukan juga akan semakin besar.

c. Cara-cara atau syarat-syarat pembelian dan penjualan. Kebutuhan

modal kerja perusahaan dipengaruhi oleh syarat pembelian dan

penjualan. Semakin banyak diperoleh syarat kredit untuk membeli

bahan dari pemasok maka lebih sedikit modal kerja yang ditanamkan

dalam persediaan. Sebaliknya, semakin longgar syarat kredit yang

diberikan pada pembeli maka akan lebih banyak modal kerja yang

ditanamkan dalam piutang.

d. Perputaran persediaan. Semakin cepat persediaan berputar maka

semakin kecil modal kerja yang diperlukan. Pengendalian persediaan

yang efektif diperlukan untuk memelihara jumlah, jenis, dan kualitas

barang yang sesuai dan mengatur investasi dalam persediaan.

Disamping itu biaya yang berhubungan dengan persediaan juga

berkurang.

e. Perputaran piutang. Kebutuhan modal kerja juga dipengaruhi jangka

waktu penagihan piutang. Apabila penagihan piutang dilakukan secara

kerja tidak akan terikat dalam waktu yang lama dan dapat segera

digunakan dalam siklus usaha perusahaan.

f. Siklus Usaha (Konjungtur). Dalam masa “prosperti” (konjungtur

tinggi), perusahaan akan berupaya untuk membeli barang mendahului

kebutuhan untuk memperoleh harga yang rendah dan memastikan

adanya persediaan yang cukup, sehingga dalam masa tersebut

diperlukan modal kerja yang besar. Sebaliknya, dalam masa “depresi”

(konjungtor menurun) maka volume usaha turun dan banyak

perusahaan harus menukar persediaan dan piutang menjadi uang.

g. Musim. Apabila perusahaan tidak dipengaruhi musim, maka

penjualan tiap bulan rata-rata sama. Namun, apabila dipengaruhi

musim, perusahaan memerlukan sejumlah modal kerja yang

maksimum untuk jangka relatif pendek.

2.1.4Perputaran Modal Kerja

Modal kerja selalu dalam keadaan operasi atau berputar dalam

perusahaan. Selama perusahaan yang bersangkutan dalam keadaan

beroperasi. Periode perputaran modal kerja (working capital turnover period) dimulai disaat dimana kas diinvestasikan dalm komponen-komponen modal

kerja sampai saat dimana kembali lagi menjadi kas. Makin pendek periode

tersebut, makin cepat perputarannya atau makin tinggi tingkat perputarannya.

Berapa lama periode perputaran modal kerja adalah tergantung pada berapa

Perputaran modal kerja menunjukkan hubungan antara modal kerja

dengan penjualan dan menunjukkan banyaknya penjualan yang dapat

diperoleh perusahaan (jumlah rupiah) untuk tiap modal kerja. Perputaran

modal kerja yang rendah menunjukkan adanya kelebihan modal kerja yang

mungkin disebabkan rendanhnya perputaran persediaan, piutang atau adanya

saldo kass yang terlalu besar.

Penjualan dengan modal kerja diantaranya terdapat hubungan yang erat.

Bila volume penjualan naik investasi persediaan dan piutang juga meningkat,

ini berarti juga meningkatkan modal kerja. Untuk menguji efesiensi

penggunaan modal kerja, penganalisa dapat menggunakan perputaran modal

kerja (working capital turnover). Perputaran Modal Kerja yaitu rasio yang memperlihatkan adanya keefektifan modal kerja dalam pencapaian penjualan.

Riyanto (2002:335) merumuskan formula untuk menghitung perputaran

modal kerjasebagai berikut:

Penjualan Perputaran Modal Kerja=

Aktiva Lancar – Hutang Lancar

2.2 Kas

2.2.1 Pengertian Kas

Menurut Martono (2002:116) ”Kas merupakan salah satu bagian dari

aktiva yang memiliki sifat paling lancar (paling likuid) dan paling mudah

pembayaran gaji atau upah pekerja, membeli aktiva tetap, membayar hutang,

membayar deviden dan transaksi lain yang diperlukan perusahaan.

Pengertian kas menurut Harahap (2004:258) adalah sebagai berikut:

Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar yang memenuhi syarat sebagai berikut,

a. setiap saat dapat ditukar menjadi kas, b. tanggal jatuh temponya sangat dekat,

c. kecil resiko perubahan nilai yang disebabkan perubahan tingkat harga.

Menurut Ikatan Akuntan Indonesia (2007:21) ”Kas adalah mata uang

kertas dan logam baik rupiah maupun valuta asing yang masih berlaku

sebagai alat pembayaran yang sah, termasuk pula dalam kas adalah mata

uang rupiah yang ditarik dari peredaran dan masih dalam masa tenggang

untuk penukarannya ke Bank Indonesia”.

2.2.2 Faktor -Faktor yang Mempengaruhi Ketersediaan Kas

Faktor-faktor yang mempengaruhi ketersediaan kas bisa melalui

penerimaan dan pengeluaran kas. Perubahan yang menambah dan

mengurangi kas dan dikatakan sebagai sumber-sumber penerimaan dan

pengeluaran kas.

Menurut munawir (2002:159) sumber penerimaan kas dalam suatu perusahaan pada dasarnya dapat berasal dari berbagai sumber antara lain sebagai berikut :

b. Penjualan atau adanya emisi saham maupun adanya penambahan modal oleh pemilik perusahaan dalam bentuk kas.

c. Pengeluaran surat tanda bukti hutang baik jangka pendek (wesel) maupun hutang jangka panjang (hutang obligasi, hutang hipotik atau hutang jangka yang lain) serta bertambahnya hutang yang diimbangi dengan penerimaan kas.

d. Adanya penurunan atau berkurangnya aktiva lancar selain kas yang diimbangi dengan adanya penerimaan kas, misalnya adanya penurunan piutang karena adanya penerimaan pembayaran, berkurangnya persediaan barang dagangan karena adanya penjualan secara tunai.

e. Adanya penerimaan kas karena sewa, bunga atau deviden dari investasinya, sumbangan atau hadiah maupun adanya pengembalian kelebihan pembayaran pajak pada periode-periode sebelumnya.

Berikut penggunaan atau pengeluaran kas dapat disebabkan adanya transaksi-transaksi antara lain:

1. Pemberian saham atau obligasi sebagai investasi jangka pendek maupun jangka panjang serta adanya pembelian aktiva lainnya.

2. Penarikan kembali saham yang beredar maupun adanya pengambilan kas perusahaan oleh pemilik perusahaan.

3. Pelunasan atau pembayaran angsuran hutang jangka pendek maupun hutang jangka panjang.

4. Pembelian barang dagangan secara tunai, adanya pembayaran biaya operasi yang meliputi upah dan gaji pembelian supplies kantor, pembayaran sewa, bunga, premi asuransi, advertensi dan adanya persekot-persekot biaya maupun persekot-persekot pembelian.

2.2.3 Perputaran Kas

Menurut Riyanto (2001:95) ”Perputaran kas adalah perbandingan antara

penjualan dengan jumlah kas rata-rata”. Tingkat perputaran kas merupakan

ukuran efisiensi penggunaan kas yang dilakukan oleh perusahaan karena

kas yang telah ditanamkan di dalam modal kerja. Dalam mengukur tingkat

perputaran kas, sumber masuknya kas yang telah tertanam dalam modal kerja

adalah berasal dari aktivitas operasional perusahaan. Menurut Wild

(2005:42), perputaran kas dalam satu periode dapat dihitung dengan rumus:

Penjualan Bersih Perputaran Kas =

Rata – rata Kas dan Setara Kas

Semakin tinggi tingkat perputaran kas berarti semakin efisien tingkat

penggunaan kasnya dan sebaliknya semakin rendah tingkat perputarannya

maka semakin tidak efisien, karena semakin banyaknya kas yang berhenti

atau tidak dipergunakan.

2.3 Piutang

2.3.1Pengertian Piutang

Ikatan Akuntan Indonesia (2007:64) mengemukakan ”Piutang adalah

hak atau klaim terhadap pelanggan atau pihak lain atas uang, barang dan

jasa”. Menurut Warren (2005:392) piutang didefinisikan sebagai berikut

“Piutang meliputi semua klaim dalam bentuk uang terhadap pihak lainnya,

termasuk individu, perusahaan, atau organisasi lainnya”. Berdasarkan

definisi-definisi yang ada dapat diketahui bahwa piutang adalah hak

penagihan kepada pihak lain atas uang, barang atau jasa yang timbul karena

adanya penjualan barang dan jasa secara kredit dalam jangka waktu satu

2.3.2 Klasifikasi Piutang

Menurut Suharli (2006:202) piutang dapat diklasifikasikan menjadi 3

(tiga) yaitu:

a. Piutang Dagang (trade receivable) adalah jumlah piutang dari pelanggan yang terjadi karena transaksi penjualan barang atau jasa, b. Piutang Wesel (notes receivable) merupakan surat pernyataan

berhutang atau janji pelunasan secara tertulis,

c. Piutang Lainnya (other receivable), meliputi piutang yang berasal bukan dari perdagangan. Contohnya piutang bunga, piutang karyawan, piutang deviden dan lain-lain.

2.3.3 Faktor yang Mempengaruhi Investasi Dalam Piutang

Menurut Gitosudarmo (2002:82), beberapa faktor yang mempengaruhi

besarnya investasi dalam piutang adalah sebagai berikut:

a. Volume penjualan kredit. Semakin besar jumlah penjualan kredit dari keseluruhan penjualan akan memperbesar jumlah piutang dan sebaliknya semakin kecil jumlah penjualan kredit dari keseluruhan piutang akan memperkecil jumlah piutang.

b. Syarat pembayaran bagi penjualan kredit. Semakin panjang batas waktu pembayaran kredit berarti semakin besar jumlah piutangnya dan semakin pendek batas waktu pembayaran kredit berarti semakin kecil besarnya jumlah piutang.

c. Ketentuan tentang batas volume penjualan kredit. Apabila batas maksimal volume penjualan kredit ditetapkan dalam jumlah yang relatif besar maka besarnya piutang juga semakin besar.

d. Kebijakan membayar para pelanggan kredit. Apabila kebiasaan membayar para pelanggan dari penjualan kredit mundur dari waktu yang dipersyaratkan maka besarnya jumlah piutang semakin besar. e. Kegiatan penagihan piutang dari pihak perusahaan bersifat aktif dan

Pen jualan Bersih

Perputaran Piutan g =

Rata – rata Piutang

2.3.4 Perputaran Piutang

Menilai berhasil tidaknya kebijakan penjualan kredit suatu perusahaan

dapat dilakukan dengan cara melihat tingkat perputaran piutang. Menurut

Warren (2005:407) ”Perputaran piutang adalah usaha untuk mengukur

seberapa sering piutang usaha berubah menjadi kas dalam setahun”.

Perputaran piutang menurut Warren (2005:407) dapat dirumuskan

sebagai berikut:

Dari definisi tersebut dapat diketahui bahwa rasio perputaran piutang

yang tinggi mencerminkan kualitas piutang yang semakin baik. Tinggi

rendahnya perputaran piutang tergantung pada besar kecilnya modal yang

diinvestasikan dalam piutang. Semakin cepat perputaran piutang berarti

semakin cepat modal kembali. Tingkat perputaran piutang suatu perusahaan

dapat menggambarkan tingkat efisiensi modal perusahaan yang ditanamkan

dalam piutang, sehingga semakin tinggi perputaran piutang berarti semakin

efisien modal yang digunakan dan sebaliknya semakin rendah tingkat

2.4 Persediaan

2.4.1Pengertian Persediaan

Menurut Stice (2004:653) “kata persediaan ditujukan untuk

barang-barang yang tersedia untuk dijual dalam kegiatan bisnis normal, dan dalam

kasus perusahaan manufaktur maka kata ini ditujukan untuk barang dalam

proses produksi”.

2.4.2Perputaran Persediaan (Inventory Turnover)

Rasio perputaran persediaan menggambarkan aktivitas yang dilakukan

perusahaan dalam menjalankan operasinya baik dalam kegiatan mengelola

persediaan. Harahap (2004:308) mengatakan bahwa “rasio ini menunjukkan

berapa cepat perputaran persediaan dalam siklus produksi normal. Semakin

besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan

berjalan cepat”. Perputaran persediaan dapat dirumuskan sebagai berikut:

Perputaran Persediaan = Harga Pokok Penjualan

Rata-rata Persediaan

Berdasarkan hal yang dikemukakan diatas bahwa persediaan merupakan

aset inti dan penting dalam perusahaan sehingga harus diperhatikan karena

merupakan komponen utama dari aset operasi dan langsung mempengaruhi

perhitungan laba. Pengawasan terhadap persediaan dengan mengukur tingkat

2.5 Likuiditas

Menurut Munawir (2004:31) “Likuiditas adalah menunjukkan

kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang

harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi

kewajiban keuangan pada saat ditagih”.

Ada beberapa faktor yang perlu diperhatikan dalam menentukan

likuiditas perusahaan (Munawir, 2004:32) yaitu:

1. Besarnya investasi pada aktiva tetap dibandingkan dengan seluruh dana jangka panjang. Pemakaian dana untuk pembelian aktiva tetap adalah salah satu sebab utama dari keadaan tidak likuid. Apabila makin banyak dana perusahaan yang dipergunakan untuk aktiva tetap, maka sifatnya untuk membiayai kebutuhan jangka pendek tinggal sedikit. Oleh sebab itu, rasio likuiditas menurun. Kemerosotan tersebut hanya dapat dicegah dengan menambah dana jangka panjang untuk menutup kebutuhan aktiva tetap yang meningkat.

2. Volume kegiatan perusahaan. Peningkatan volume kegiatan perusahaan akan menambah kebutuhan dana untuk membiayai aktiva lancar. Sebagian dari kebutuhan tersebut dipenuhi dengan meningkatkan hutang-hutang, tetapi jika hal-hal lain tetap, investasi dana jangka panjang untuk membiayai tambahan kebutuhan modal kerja sangat diperlukan agar rasio dapat dipertahankan.

3. Pengendalian aktiva lancar. Apabila pengendalian yang kurang baik terhadap besarnya investasi dalam piutang dan persediaan menyebabkan adanya investasi yang melebihi daripada yang seharusnya, maka sekali lagi rasio akan turun dengan tajam, kecuali apabila disediakan lebih banyak dana jangka panjang.

Mengetahui tingkat likuiditas perusahaan dapat dilihat dari rasio

likuiditasnya. Menurut Hanafi (2005:79) ”Rasio likuiditas mengukur

kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva

lancar perusahaan relatif terhadap hutang lancarnya (hutang dalam hal ini

merupakan kewajiban perusahaan)”. Rasio-rasio likuiditas banyak sekali

Rasio-rasio likuiditas yang banyak dan sering digunakan antara lain, seperti yang

dikemukakan oleh Horne (2005:206), yaitu :

a. Rasio Lancar (Current Ratio)

Rasio lancar menunjukkan kemampuan perusahan untuk membayar

kewajiban jangka pendeknya dengan menggunakan aktiva lancar.

Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut:

Aktiva Lancar

Rasio Lancar = x 100%

Utang Lancar

b. Rasio Cepat (Quick Ratio atau Acid Test Ratio)

Rasio cepat menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban jangka pendek dengan aktiva yang paling likuid (cepat).

Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut:

Aktiva Lancar - Persediaan

Rasio Cepat = x 100%

Utang Lancar

c. Rasio Kas (Cash Ratio)

Rasio kas mengukur kemampuan perusahaan untuk membayar

hutang yang segera harus dipenuhi dengan kas yang tersedia dalam

perusahaan dan dapat segera diuangkan. Rasio ini dapat dihitung

Kas + Efek

Rasio Kas = x 100%

Utang Lancar

B. Tinjauan Penelitian Terdahulu

Beberapa hasil penelitian-penelitian terdahulu menunjukkan adanya

inconsistency. Beberapa diantaranya adalah penelitian Simamora (2007) menemukan bahwa perputaran piutang berpengaruh signifikan dan memiliki

hubungan yang kuat terhadap likuiditas, sedangkan penelitian Sianturi (2008)

menemukan bahwa perputaran persediaan berpengaruh signifikan tetapi tidak

memiliki hubungan yang kuat terhadap likuiditas. Namun penelitian Sriwimerta

(2010) menemukan bahwa perputaran kas dan piutang tidak berpengaruh

signifikan terhadap likuiditas serta tidak memiliki hubungan yang kuat terhadap

likuiditas. Ringkasan tinjauan penelitian terdahulu ditampilkan dalam tabel

berikut ini.

2 Asti dan positif terhadap likuiditas. Korelasi / hubungan antara perputaran persediaan dengan likuiditas yang diukur dengan rasio lancar adalah tidak kuat. 3 Sriwimerta parsial perputaran kas dan piutang tidak berpengaruh secara signifikan dan positif terhadap likuiditas.

Korelasi / hubungan antara dengan likuiditas adalah tidak kuat.

Sumber : Data diolah Peneliti, 2011

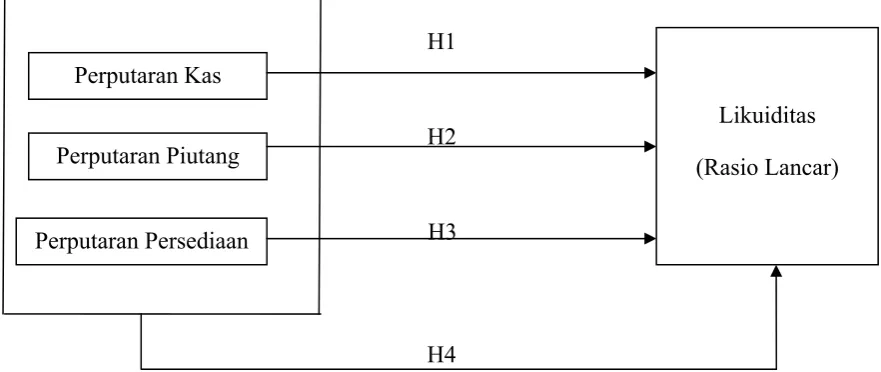

C. Kerangka Konseptual

Berdasarkan landasan teoritis dan tinjauan penelitian terdahulu diatas,

kerangka konseptual penelitian ini adalah sebagai berikut:

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara

teoritis antara variabel-variabel penelitian yaitu varibel bebas dengan varibel

terikat.

Perputaran modal kerja menunjukkan hubungan antara modal kerja dengan

penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh

perusahaan (jumlah rupiah) untuk tiap modal kerja. Perputaran modal kerja yang

rendah menunjukkan adanya kelebihan modal kerja yang mungkin disebabkan

rendahnya perputaran persediaan, piutang atau adanya saldo kas yang terlalu

besar. Penjualan dengan modal kerja diantaranya terdapat hubungan yang erat.

Bila volume penjualan naik investasi persediaan dan piutang juga meningkat, ini

berarti juga meningkatkan modal kerja.

Kas merupakan nilai uang kontan yang ada dalam perusahaan beserta pos-pos

lain yang dalam jangka waktu dekat dapat diuangkan sebagai alat pembayaran

kebutuhan finansiil, yang mempunyai sifat paling tinggi likuiditasnya (Gitosudarmo,

2002:61). Tingkat perputaran kas yang tinggi menunjukkan kecepatan arus kas

kembali dari kas yang telah diinvestasikan pada kas. Kas yang segera kembali akan

menghindarkan kesulitan keuangan, yaitu meminimalkan biaya atau resiko tidak

kembalinya kas pada perusahaan. Tingkat perputaran kas yang tinggi juga

menunjukkan telah terjadinya volume penjualan yang tinggi pula sehingga tingkat

likuiditas perusahaan menjadi tinggi. Dengan demikian, tingkat perputaran kas

Piutang merupakan aktiva atau kekayaan perusahaan yang timbul sebagai

akibat dari dilaksanakanya politik penjualan kredit (Gitosudarmo, 2002:83). Periode

perputaran piutang tergantung dari panjang pendeknya ketentuan waktu yang

dipersyaratkan dalam syarat pembayaran kredit, sehingga semakin lama syarat

pembayaran kredit berarti semakin lama terikatnya modal dalam piutang dan berarti

makin rendah tingkat perputaran piutang dan sebaliknya semakin pendek syarat

pembayaran kredit berarti semakin pendek tingkat terikatnya modal dalam piutang,

sehingga tingkat perputaran piutang dalam satu periode semakin tinggi. Tingkat

perputaran piutang yang tinggi berarti terjadi cepatnya pengembalian dana yang

tertanam dalam piutang menjadi kas kembali. Pelunasan piutang menjadi kas kembali

tersebut dapat digunakan lagi untuk penjualan kredit atau pemberian pinjaman

kembali. Kas yang kembali dari pelunasan piutang meliputi unsur pokok pinjaman

atau harga pokok penjualan dan jasa pinjaman (bunga) atau laba penjualan. Dengan

demikian pada tingkat perputaran piutang yang tinggi, satu sisi akan menghasilkan

jasa pinjaman atau laba dalam jumlah yang banyak. Sedangkan pada sisi lain adalah

meminimalkan biaya. Dengan demikian laba bersih yang diterima akan menjadi

banyak jumlahnya. Banyaknya laba yang diterima akan meningkatkan likuiditas

perusahaan.

Persediaan merupakan aktiva yang pada setiap saat mengalami perubahan

(Gitosudarmo, 2002:97). Tingkat perputaran persediaan menunjukkan kecepatan

kembalinya dana yang tertanam pada persediaan. Pada tingkat perputaran persediaan

yang tinggi berarti terjadi tingkat penjualan barang dagangan adalah tinggi. Dengan

demikian resiko serta beberapa biaya yang berkenaan dengan persediaan akan dapat

atau kerusakan. Semakin tinggi tingkat perputaran persediaan maka semakin cepat

kembalinya dana yang tertanam pada persediaan tersebut. Akibatnya, laba yang

dierima akan menjadi banyak jumlahnya. Banyaknya laba yang diterima ini akan

menaikkan tingkat likuiditas.

D. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas

suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis.

Berdasarkan tinjauan teoritis, rumusan masalah dan tinjauan penelitian terdahulu

yang telah dikemukakan diawal, hipotesis penelitian ini adalah sebagai berikut:

H1 : Perputaran kas berpengaruh secara parsial terhadap rasio lancar pada

perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

H2 : Perputaran piutang berpengaruh secara parsial terhadap rasio lancar (CR)

pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

H3 : Perputaran persediaan berpengaruh secara parsial terhadap rasio lancar (CR)

pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

H4 : Perputaran modal kerja berpengaruh secara simultan terhadap rasio lancar

(CR) pada perusahaan real estate dan property yang terdaftar di Bursa Efek

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan

antara variabel bebas dan variabel terikat dalam suatu penelitian. Desain

penelitian yang digunakan dalam hal ini adalah penelitian asosiatif kausal.

Penelitian asosiatif kausal merupakan penelitian yang bertujuan untuk mengetahui

hubungan antara dua variabel atau lebih (Sugiyono, 2004:11). Hubungan kausal

adalah hubungan sebab akibat antara variabel independen dengan dependen

(Rochaety, 2007:28). Dengan kata lain desain kausal berguna untuk mengukur

hubungan-hubungan antar variabel riset atau berguna untuk menganalisis

bagaimana suatu variabel mempengaruhi variabel yang lain.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2004:56).

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan real

estate dan property yang terdaftar di Bursa Efek Indonesia yaitu selama tahun

2007-2009 yaitu 48 perusahaan.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki populasi

ditentukan melalui teknik pengambilan sampel bertujuan (purposive sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu.

Kriteria yang digunakan dapat berdasarkan pertimbangan (judgement) dan jatah (quota) tertentu (Jogiyanto, 2004:79). Menurut Erlina (2008:74) “sampel yang diambil dari populasi harus benar-benar representatif atau mewakili, jika sampel

kurang representative maka mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya”.

Kriteria pengambilan sampel yang ditetapkan dalam penelitian ini oleh

peneliti adalah sebagai berikut :

1. Perusahaan real estate dan propertyyang terdaftar di Bursa Efek Indonesia

dan tidak keluar (delisting) pada tahun 2007-2009,

2. perusahaan real estate dan property tersebut menerbitkan laporan

keuangan yang lengkap terutama laporan laba rugi dan neraca yang telah

diaudit periode tahun 2007-2009,

3. Perusahaan real estate dan property tersebut memiliki data yang lengkap sesuai dengan variabel yang diteliti.

C. Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini berupa data kuantitatif, yaitu data

yang diukur dalam suatu skala numerik (Kuncoro, 2003:124). Menurut jenisnya,

data yang digunakan adalah data sekunder. Data sekunder merupakan data primer

yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram,

(Umar, 2003:60). Data sekunder dalam penelitian ini diperoleh dari Indonesian Capital Market Directory (ICMD) 2010 dan situs www.idx.co.id.

D. Teknik Pengumpulan Data

Teknik yang digunakan untuk mengumpulkan data sekunder yang diperlukan

dalam penelitian ini adalah studi dokumentasi yaitu dengan mengumpulkan

data-data yang berasal dari jurnal penelitian atau buku-buku serta laporan keuangan

maupun informasi lainnya yang berkaitan dengan penelitian ini. Data yang berisi

laporan keuangan perusahaan real estate dan property yang terdaftar di Bursa Efek

Indonesia diperoleh dari Indonesian Capital Market Directory (ICMD) 2009 dan situs www.idx.co.id.

E. Definisi Operasional dan Pengukuran Variabel

3.1 Variabel Independen (Bebas)

Variabel independen menurut Hermawan (2003:32) adalah “variabel yang

mempengaruhi variabel terikat secara positif dan negatif”. Variabel independen

yang digunakan dalam penelitian ini adalah perputaran kas, perputaran piutang,

dan perputaran persediaan.

a. Perputaran Kas

Tingkat perputaran kas merupakan ukuran efisiensi penggunaan kas

yang dilakukan oleh perusahaan karena tingkat perputaran kas

menggambarkan kecepatan arus kas dan kembalinya kas yang telah

perputaran kas, sumber masuknya kas yang telah tertanam dalam

modal kerja adalah berasal dari aktivitas operasional perusahaan.

Perputaran Kas = Penjualan Kredit Bersih

Rata-rata Kas dan Setara Kas

b. Perputaran Piutang

Rasio perputaran piutang yang tinggi mencerminkan kualitas piutang

yang semakin baik. Semakin cepat perputaran piutang berarti semakin

cepat modal kembali. Tingkat perputaran piutang suatu perusahaan

dapat menggambarkan tingkat efisiensi modal perusahaan yang

ditanamkan dalam piutang, sehingga semakin tinggi perputaran

piutang berarti semakin efisien modal yang digunakan dan sebaliknya

semakin rendah tingkat perputaran piutang maka semakin berkurang

efisiensi dari modal.

Perputaran Piutang = Penjualan Kredit Bersih

Rata-rata Piutang

c. Perputaran Persediaan

Perputaran persediaan merupakan rasio antara jumlah harga pokok

barang yang dijual dengan nilai rata-rata persediaan yang dimiliki oleh

perusahaan, dapat diukur dengan formula sebagai berikut:

Perputaran Persediaan = Harga Pokok Penjualan

3.2 Variabel Dependen (Terikat)

Variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi

oleh variabel bebas (Hermawan, 2003:32). Variabel dependen dalam penelitian ini

adalah likuiditas perusahaan dari setiap perusahaan yang terpilih menjadi sampel.

Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk

membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo

dengan menggunakan aktiva lancar yang tersedia. Likuiditas perusahaan dalam

penelitian ini diuji dengan menggunakan rasio lancar (current ratio) yaitu rasio yang menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka

pendeknya dengan menggunakan aktiva lancar. Rasio ini dapat dihitung dengan

menggunakan rumus sebagai berikut:

Aktiva Lancar

Rasio Lancar = x 100%

Utang Lancar

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan bantuan software SPSS 18.0. Sebelum dianalisis, peneliti terlebih dahulu melakukan uji asumsi klasik sebelum melakukan pengujian

hipotesis.

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi

linier berganda yang digunakan untuk menganalisis dalam penelitian ini terbebas

dari penyimpangan asumsi klasik yang meliputi uji normalitas, multikolinieritas,

heteroskedastisitas dan autokoerlasi. Adapun masing-masing pengujian tersebut

dapat dijabarkan sebagai berikut:

3.1.1 Uji Normalitas

Menurut Erlina (2008:102), “tujuan uji normalitas adalah ingin

mengetahui apakah dalam model regresi variabel pengganggu atau

residual memiliki distribusi normal”. Pengujian ini diperlukan karena

untuk melakukan uji T dan uji F mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Uji normalitas bertujuan untuk menguji

apakah variabel independen dan variabel dependen berdistribusi normal

(Ghozali, 2005:110). Model regresi yang baik adalah memiliki distribusi

data normal atau mendekati normal. Untuk melihat normalitas data dapat

dilakukan dengan melihat histogram atau pola distribusi data normal.

Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada

sumbu diagonal dari grafik atau dengan melihat histogram dari nilai

residualnya. Jika data menyebar disekitar garis diagonal dan mengikuti

arah garis diagonal atau grafik histogramnya menunjukkan pola

distribusi normal, maka model regresi memenuhi asumsi normalitas.

Dalam penelitian ini, untuk mendeteksi normalitas data dapat dilakukan

1) Uji Kolmogrov Smirnov

a) Jika nilai signifikan > 0.05 maka distribusi normal, dan

b) Jika nilai signifikan < 0.05 maka distribusi tidak normal

Hipotesis yang digunakan dalam uji ini adalah:

Ho : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

2) Histogram

Pengujian dengan model histogram memiliki ketentuan bahwa data

normal berbentuk lonceng. Data yang baik adalah data yang memiliki

pola distribusi normal. Jika data melenceng ke kanan atau melenceng ke

kiri berarti data tidak terdistribusi secara normal.

3) Grafik Normality Probability Plot

a) Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal, maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti

arah garis diagonal, maka model regresi tidak memenuhi asumsi

Jika data tidak normal, ada beberapa cara mengubah model regresi

menjadi normal menurut Syafrizal (2008:62) yaitu: (1) lakukan

transformasi data, misalnya mengubah data menjadi bentuk logaritma

(Log) atau natural (ln), (2) menambah jumlah data, (3) menghilangkan

data yang dianggap sebagai penyebab tidak normalnya data, dan (4)

menerima data apa adanya.

3.1.2 Uji Multi Kolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model

regresi mempunyai korelasi antar variabel independen. Menurut Umar

(2003:132) ”multikolinearitas adalah ada tidaknya korelasi yang

sempurna atau korelasi yang tidak sempurna tetapi relatif tinggi pada

variabel-variabel bebasnya”. Pengujian multikolinearitas dilakukan

dengan melihat nilai VIF antar variabel independen. Jika nilai VIF lebih

besar dari 10, maka terjadi multikolinearitas di antara variabel

independen. Jika terjadi korelasi sempurna diantara sesama variabel

bebas, maka konsekuensinya adalah:

1) Koefisien - koefisien regresi menjadi tidak dapat ditaksir, dan

2) Nilai standar error setiap koefisien regresi menjadi tak terhingga. Menurut Ghozali (2005:91), untuk mendeteksi ada tidaknya

multikolinearitas di dalam model regresi adalah sebagai berikut:

a) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris

independennya banyak yang tidak signifikan mempengaruhi variabel

dependen.

b) Menganalisis matrik korelasi variabel – variabel independen. Jika

antar variabel independen ada korelasi yang cukup tinggi (umumnya

diatas 0,90), maka hal ini merupakan indikasi adanya

multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel

independen tidak berarti bebas dari multikolinearitas.

Multikolinearitas dapat disebabkan karena adanya efek kombinasi

dua atau lebih variabel independen.

c) Multikolinearitas dapat juga dilihat dari a) nilai tolerance dan

lawannya b) variance inflation factor (VIF). Kedua ukuran ini

menunjukan setiap variabel independen manakah yang dijelaskan

oleh variabel independen lainnya. Dalam pengertian sederhana

setiap variabel independen menjadi variabel dependen (terikat) dan

diregres terhadap variabel independen lainnya. Tolerance mengukur

variabilitas variabel independen yang terpilih yang tidak dijelaskan

oleh variabel independen lainnya. Jadi nilai tolerance yang rendah

sama dengan nilai VIF tinggi (karena VIF=1/Tolerance). Nilai cut

off yang umum dipakai untuk menunjukan adanya multikolinearitas

adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

3.1.3 Uji Heteroskedastisitas

Menurut Imam Ghozali (2005:105), uji heteroskedastisitas

bertujuan mengujiapakah dalam model regresi terdapat ketidaksamaan