BAB 2

TINJAUAN PUSTAKA

2.1. Modal Kerja

Setiap perusahaan selalu memerlukan modal kerja yang akan

digunakan untuk membiayai aktivitas perusahaan sehari-hari misalnya untuk

membeli bahan baku, membayar upah buruh, membayar hutang dan

lain-lain. Kekurangan uang tunai (kas) akan menyebabkan perusahaan tidak

mampu membayar kewajiban dalam jangka pendek sedangkan kekurangan

persediaan akan menyebabkan perusahaan tidak dapat memperoleh

keuntungan. Perusahaan yang membiayai kebutuhan modal kerja dengan

pinjaman, jika tidak dilakukan dengan perencanaan yang matang selain akan

mengurangi laba yang seharusnya diperoleh, juga akan memberikan beban

berat pada perusahaan diwaktu yang akan datang (Sundjaja, 2003:186).

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki

perusahaan, atau dapat pula dimaksudkan sebagai dana yang harus tersedia

untuk membiayai kegiatan operasi perusahaan sehari-hari (Sawir 2005: 129).

Manajemen Modal Kerja adalah kegiatan yang mencakup semua

fungsi manajemen atas aktiva lancar dan kewajiban jangka pendek

perusahaan.Manajemen modal kerja yang efektif menjadi sangat penting

untuk pertumbuhan kelangsungan perusahaan dalam jangka panjang

Menurut Riyanto (2001:57), ada tiga konsep pengertian modal kerja :

a. Konsep Kuantitatif.

Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dalam

unsur-unsur aktiva lancar,aktiva ini merupakan aktiva yang sekali

berputar akan kembali ke dalam bentuk semula dalam waktu yang

tidak terlalu lama. Modal kerja menurut konsep ini adalah keseluruhan

dari jumlah aktiva lancar.Modal kerja dalam pengertian ini sering

disebut modal kerja bruto (gross working capital).

b. Konsep Kualitatif.

Modal kerja menurut konsep kualitatif adalah sebagian dari aktiva

lancar yang benar-benar dapat digunakan untuk membiayai operasi

perusahaan tanpa mengganggu likuiditasnyaa, yaitu merupakan

kelebihan aktiva lancar di atas hutang lancarnya Modal kerja dalam

konsep ini sering disebut modal kerja neto (net working capital).

c. Konsep Fungsional

Modal kerja menurut konsep fungsional berdasarkan pada fungsi dari

dana dalam menghasilkan pendapatan. Setiap dana digunakan dalam

suatu periode akuntansi tertentu yang seluruhnya langsung

menghasilkan pendapatan pada periode tersebut disebut modal kerja.

Dalam konsep ini dikenal modal kerja potensial, yaitu modal kerja

yang menghasilkan pendapatan di luar kegiatan utama dari perusahaan

yang bersangkutan dan dana yang diperoleh dari aktivitas perusahaan

Setiap perusahaan selalu membutuhkan modal kerja untuk membiayai

operasinya sehari-hari, dimana uang atau dana yang telah dikeluarkan

tersebut diharapkan dapat kembali lagi masuk ke dalam perusahaan

dalam waktu yang pendek melalui hasil penjualan produksinya.

2.1.1 Pentingnya Modal Kerja yang Cukup

Manfaat dari tersedianya modal kerja yang cukup adalah:

1. Melindungi perusahaan dari akibat buruk berupa turunnya nilai

aktiva lancar, misalnya seperti adanya kerugian karena debitur

tidak membayar.

2. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban

jangka pendeknya tepat pada waktunya.

3. Memungkinkan perusahaan untuk dapat membeli barang dengan

tunai sehingga dapat memetik keuntungan berupa potongan

harga.

4. Menjamin perusahaan memiliki credit standing dan dapat

mengatasi peristiwa yang tidak dapat diduga sebelumnya seperti

adanya kebakaran, pencurian, dan sebagainya.

5. Memungkinkan untuk memiliki persediaan dalam jumlah yang

cukup guna melayani permintaan konsumennya.

6. Memungkinkan perusahaan untuk dapat memberikan syarat

7. Memungkinkan perusahaan untuk dapat beroperasi dengan lebih

efisien karena tidak ada kesulitan dalam memperoleh bahan

baku, jasa, dan supplies yang dibutuhkan.

8. Memungkinkan perusahaan untuk mampu bertahan dalam

periode resesi atau depresi.

2.1.2 Faktor-faktor yang Mempengaruhi Kebutuhan Modal Kerja

Menurut Sundjaja (2003:189) besarnya modal kerja yang

dibutuhkan suatu perusahaan tergantung pada beberapa hal, yaitu:

a. Besar kecilnya skala usaha perusahaan

Kebutuhan modal kerja pada perusahaan besar berbeda

dengan perusahaan kecil.Perusahaan besar mempunyai keuntungan

akibat lebih luasnya sumber pembiayaan yang tersedia

dibandingkan dengan perusahaan kecil yang sangat bergantung

pada beberapa sumber saja.Pada perusahaan kecil, tidak

tertagihnya beberapa piutang para langganan dapat sangat

mempengaruhi unsur-unsur modal kerja lainnya seperti kas dan

persediaan.

b. Aktivitas perusahaan

Perusahaan yang bergerak dalam bidang jasa tidak

mempunyai persediaan barang dagangan sedangkan perusahaan

yang menjual persediaannya secara tunai tidak memiliki piutang

dagang. Hal ini mempengaruhi tingkat perputaran dan jumlah

c. Volume penjualan

Volume penjualan merupakan faktor yang sangat penting

yang mempengaruhi kebutuhan modal kerja. Bila penjualan

meningkat maka kebutuhan modal kerja juga akan meningkat

demikian pula sebaliknya.

d. Perkembangan teknologi

Kemajuan teknologi, khususnya yang berhubungan dengan

proses produksi akan mempengaruhi kebutuhan modal kerja.

Otomatisasi yang mengakibatkan proses produksi yang lebih cepat

membutuhkan persediaan bahan baku yang lebih banyak agar

kapasitas maksimum dapat tercapai, selain itu akan membuat

perusahaan mempunyai persediaan barang jadi dalam jumlah yang

lebih banyak pula bila tidak diimbangi dengan petambahan

penjualan yang besar.

e. Sikap perusahaan terhadap likuiditas dan profitabilitas

Adanya biaya dari semua dana yang digunakan perusahaan

mengakibatkan jumlah modal kerja yang relatif besar mempunyai

kecendrungan untuk mengurangi laba perusahaan, tetapi dengan

menahan uang kas dan perediaan barang yang lebih besar akan

membuat perusahaan lebih mampu untuk membayar transaksi yang

dilakukan dan risiko kehilangan pelanggan tidak terjadi karena

2.1.3 Jenis-Jenis Modal Kerja

Menurut Syahyunan (2004:39) modal kerja digolongkan dalam dua

jenis yaitu:

1. Modal kerja permanen (permanent working capital)

Modal kerja yang harus tetap ada pada perusahaan untuk dapat

menjalankan fungsinya. Modal kerja permanen ini dapat dibedakan

dalam:

a. Modal kerja primer

Modal kerja primer adalah jumlah modal kerja minimum yang

harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

b. Modal kerja normal

Modal kerja normal adalah jumlah modal kerja yang diperlukan

untuk menyelenggarakan luas produksi yang normal.

2. Modal Kerja Variabel (Variable Working Capital)

Modal kerja variabel adalah modal kerja yang jumlahnya berubah-ubah

sesuai dengan perubahan keadaan. Modal kerja ini dibedakan dalam:

a. Modal kerja Musiman

Modal kerja musiman merupakan modal kerja yang jumlahnya

berubah-ubah disebabkan karena fluktuasi musim.

b. Modal kerja siklus

modal kerja siklus merupakan modal kerja yang jumlah

kebutuhannya dipengaruhi oleh konjungtur.

Modal kerja yang besarnya berubah karena keadaan darurat yang

tidak diketahui sebelumnya (misalnya adanya pemogokan buruh,

banjir, perubahan keadaan ekonomi yang mendadak).

2.1.4 Kebijakan Modal Kerja

Menurut Syahyunan untuk menentukan kebijakan modal kerja

terutama untuk menentukan besarnya proporsi aktiva lancar yang dibiayai

oleh sumber dana jangka pendek dan dana jangka panjang, ada tiga

kebijakan yang dapat dipilih oleh perusahaan, yaitu:

a. Kebijakan modal kerja moderat

Untuk membiayai kebutuhan aktiva tetap dan aktiva lancar permanen

dengan menggunakan sumber dana jangka panjang, baik dari hutang

jangka panjang maupun modal sendiri. Hal ini untuk menghindari risiko

perusahaan apabila sumber dana yang digunakan adalah sumber dana

jangka pendek, maka pada saat jatuh tempo perusahaan tidak dapat

membayar kembali.

b. Kebijakan modal kerja konservatif

Untuk membiayai kebutuhan aktiva tetap dan aktiva lancar permanen

serta sebagian aktiva lancar yang berfluktuasi dengan menggunakan

sumber dana hutang jangka panjang atau modal sendiri. Keputusan ini

dimaksudkan untuk lebih memperkecil risiko meskipun akan

memperkecil keuntungan yang diharapkan yang tersedia untuk

pemegang saham karena biaya hutang jangka panjang pada umumnya

c. Kebijakan modal kerja agresif

Untuk membiayai kebutuhan aktiva tetap dan sebagian aktiva lancar

permanen dengan sumber dana dari hutang jangka panjang dan sebagian

aktiva lancar permanen lainnya dan semua aktiva lancar variabel dengan

hutang jangka pendek. Oleh karena itu, perusahaan yang menggunakan

kebijakan agresif menanggung pengembalian hutang jangka pendek

yang lebih besar, sehingga risiko fluktuasi bunga hutang jangka pendek

juga semakin besar tetapi dengan harapan bahwa laba yang diperoleh

juga akan semakin besar.

2.1.5 Perputaran Modal Kerja (Working Capital Turnover)

Perhitungan perputaran modal kerja yang ditujukan untuk mengukur

keefektifan pendayagunaan modal kerja untuk melaksanakan kegiatan

perusahaan dalam mencapai tujuan perusahaan.Rasio ini menunjukkan

hubungan antara modal kerja dengan penjualan. Makin tinggi perputaran

modal kerja semakin kecil dana yang tertanam dalam modal kerja untuk

mencapai penjualan tertentu yang telah ditetapkan.

Modal kerja selalu dalam keadaan operasi atau berputar dalam

perusahaan.Selama perusahaan yang bersangkutan dalam keadaan

beroperasi.Periode perputaran modal kerja (working capital turnover period)

dimulai disaat dimana kas diinvestasikan dalm komponen-komponen modal

kerja sampai saat dimana kembali lagi menjadi kas.Makin pendek periode

tersebut, makin cepat perputarannya atau makin tinggi tingkat

tergantung pada berapa lama periode perputaran masing-masing komponen

modal kerja tersebut.

Perputaran modal kerja menunjukkan hubungan antara modal kerja

dengan penjualan dan menunjukkan banyaknya penjualan yang dapat

diperoleh perusahaan (jumlah rupiah) untuk tiap modal kerja.Perputaran

modal kerja yang rendah menunjukkan adanya kelebihan modal kerja yang

mungkin disebabkan rendanhnya perputaran persediaan, piutang atau adanya

saldo kas yang terlalu besar.

2.2. Rasio Hutang

Menurut Munawir (2004:18), Hutang adalah semua kewajiban

keuangan perusahaan kepada pihak lain yang harus dipenuhi, dimana hutang

ini merupakan sumber dana atau modal perusahaan yang berasal dari

kreditur.

Pendanaan melalui hutang akan memiliki implikasi penting, yaitu

(Brigham & Houston, 2010:140):

1. Dengan memperoleh dana melalui hutang, para pemegang saham dapat

mempertahankan kendali mereka atas perusahaan tersebut sekaligus

membatasi investasi yang mereka berikan.

2. Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri

sebagai suatu batasan keamanan, sehingga semakin tinggi proporsi dari

jumlah modal yang diberikan pemegang saham, maka semakin kecil

3. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan

dana hasil pinjamsan lebih besar dari pada bunga yang dibayarkan, maka

pengembalian dari modal pemilik akan diperbesar.

Rasio hutang dapat diukur dengan menggunakan debt to equity ratio

dan debt to asset ratio.

a. Debt to equity ratio

Rasio ini adalah perbandingan total hutang yang dimiliki perusahaan

dengan modal sendiri (ekuitas). Rasio ini dihitung dengan rumus sebagai

berikut ( Van Horne dan Wachowicz, 2005:209):

����������������� =������������������

b. Debt to Asset Ratio

Rasio ini berfungsi menghitung berapa bagian dari keseluruhan

kebutuhan dana yang dibiayai dengan hutang. Rasio ini menekankan

pada peran penting pendanaan utang bagi perusahaan dengan

menunjukkan persentase aktiva perusahaan yang didukung oleh

pendanaan utang (Van Horne dan Wachowicz, 2005:209).

Rasio ini dihitung dengan rumus sebagai berikut:

���������������� =�����������

����������

2.3. Profitabilitas

Dalam kegiatan operasional perusahaan, profit merupakan elemen

penting dalam menjamin kelangsungan perusahaan. Dengan adanya

perusahaan maka tujuan-tujuan perusahaan akan dapat tercapai. Penggunan

semua sumber daya tersebut akan memungkinkan perusahaan untuk

memperoleh laba yang tinggi. Laba merupakan hasil dari pendapatan oleh

penjualan yang dikurangi dengan beban. Menurut Brigham (2010 : 148) ada

beberapa cara untuk mengukur tingkat profitabilitas suatu perusahaan yaitu :

Margin laba atas penjualan, Basic Earning Power, Pengembalian atas aktiva

(ROA), dan Pengembalian atas ekuitas (ROE).

Peneliti membatasi hanya menggunakan satu cara yakni dengan

memakai rasio Return On Total Assets untuk mengukur profitabilitas

perusahaan. Return On Total Assets adalah ukuran keefektifan manajemen

dalam menghasilkan laba dengan aktiva yang tersedia. Semakin tinggi

tingkat pengembalian yang dihasilkan maka perusahaan akan semakin baik.

Return on Asset

=

���� ����� ℎ����� ����

2.4. Penelitian Terdahulu

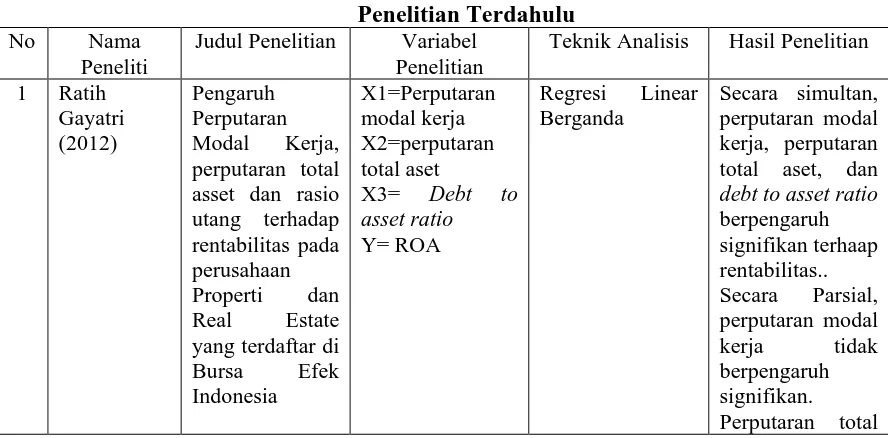

Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti

Judul Penelitian Variabel Penelitian

Teknik Analisis Hasil Penelitian

1 Ratih Gayatri (2012)

Pengaruh Perputaran

Modal Kerja, perputaran total asset dan rasio utang terhadap rentabilitas pada perusahaan

Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia

X1=Perputaran modal kerja X2=perputaran total aset

X3= Debt to

asset ratio

Y= ROA

Regresi Linear Berganda

Secara simultan, perputaran modal kerja, perputaran total aset, dan

debt to asset ratio

berpengaruh signifikan terhaap rentabilitas..

Secara Parsial, perputaran modal kerja tidak berpengaruh

signifikan.

aset dan debt to

asset ratio

berpengaruh modal kerja terhadap profitabilitas perusahaan Property dan Real Estate yang terdaftar di BEI.

X1=perputaran modal kerja Y= ROA

Regresi Linear Sederhana

Terdapat

pengaruh yang signifikan antara variabel

perputaran modal kerja dengan modal kerja terhadap profitabilitas perusahaan Property dan Real Estate yang terdaftar di BEI.

X1= perputaran modal kerja X2= perputaran kas

X3=perputaran persediaan Y=ROA

Regresi Linear Berganda

Perputaran modal kerja

berpengaruh secara positif dan signifikan terhadap profitabilitas perusahaan Property dan Real Estate di BEI

Peprutaran kas berpengaruh secara positif dan signifikan terhadap profitabilitas perusahaan Property dan Real Estate di BEI

Perputaran persediaan berpengaruh secara positif dan signifikan terhadap profitabilitas perusahaan Property dan Real Estate di BEI

(2012) kerja, perputaran modal kerja, perputaran kas, dan perputaran piutang terhadap profitabilitas pada perusahaan Property dan Real Estate di Bursa Efek Indonesia

X2=perputaran modal kerja X3=perputaran kas

X4=perputaran piutang Y=ROA

Berganda modal kerja,

perputaran modal kerja, perputaran kas, perputaran piutang

berpengaruh signifikan terhadap profitabilitas Secara parsial modal kerja berpengaruh signifikan. Peprutaran modal kerja, perputaran kas, dan

perputaran piutang todak berpengaruh modal kerja, perputaran piutang, perputaran kas, dan perputaran persediaan terhadap Net

Profit Margin.

X1= perputaran modal kerja

X2= perputaran piutang

X3= perputaran kas

X4= perputaran persediaan

Y= Net profit

margin

Regresi Linear berganda

Secara

simultan,perputar an modal kerja, perputaran piutang, perputaran kas, dan perputaran persediaan berpengaruh signifikan terhadap NPM Secara parsial, perputaran modal kerja, perputaran kas berpengaruh signifikan. Perputaran piutang, perputaran persediaan tidak berpengaruh signifikan terhadap NPM. 6 Julita

(2013)

Pengaruh debt

to asset ratio

dan debt to

equity ratio

terhadap

X1= debt to

equity ratio

X2= Debt to

asset ratio

Y= Profitabilitas

Regresi Linear Berganda

Secara simultan,

debt to equity ratio, debt to asset ratio

profitabilitas pada perusahaan Transportasi yang terdaftar di BEI

signifikan terhadap profitabilitas. Secara parsial,

debt to equity ratio tidak

berpengaruh signifikan. Debt

to asset

ratioberpengaruh

signifikan terhadap profitabilitas

Sumber : Jurnal Ilmiah

2.5. Kerangka Konseptual

Jumlah modal kerja yang cukup merupakan syarat keberhasilan suatu

perusahaan. Dengan modal kerja, perusahaan mampu menentukan posisi

likuiditas, selain itu modal kerja juga sebagai penentu terhadap profitabilitas

perusahaan

Pengendalian jumlah modal kerja yang tepat akan menjamin

kontinuitas operasi dari perusahaan secara efesien dan ekonomis. Bila modal

kerja terlalu besar, maka dana yang tertanam dalam modal kerja melebihi

kebutuhan, sehingga mengakibatkan adanya dana menganggur (idle fund),

karena dana tersebut sebenarnya dapat digunakan untuk keperluan lain

dalam rangka peningkatan laba. Apabila perusahaan kekurangan modal kerja

untuk memperluas penjualan dan produksinya, maka besar kemungkinannya

akan kehilangan pendapatan dan keuntungan. Perusahaan yang tidak

memiliki modal kerja yang cukup, tidak dapat membayar kewajiban jangka

kerja diukur dengan menggunakan working capital turnover, receivable

turnover, dan inventory turnover.

Menurut Munawir (2004:18), Hutang adalah semua kewajiban

keuangan perusahaan kepada pihak lain yang harus dipenuhi, dimana hutang

ini merupakan sumber dana atau modal perusahaan yang berasal dari

kreditur. Jika perusahaan menggunakan lebih banyak hutang dibanding

modal sendiri maka tingkat solvabilitas akan menurun karena beban bunga

yang harus di tanggung juga meningkat. Hal ini akan berdampak terhadap

menurunnya profitabilitas. Padadasarnya, jika perusahaan meningkatkan

jumlah utang sebagai sumber dananya hal tersebut dapat meningkatkan

risiko keuangan. Jika perusahaan tidak dapat mengelola dana yang diperoleh

dari utang secara produktif, hal tersebut dapat memberikan pengaruh negatif

dan berdampak terhadap menurunnya profitabilitas perusahaan. Sebaliknya

jika utang tersebut dapat dikelola dengan baik dan digunakan untuk proyek

investasi yang produktif, hal tersebut dapat memberikan pengaruh yang

positif dan berdampak terhadap peningkatan profitabilitas perusahaan.

Menurut Brigham (2010 : 148) Rasio hutang dapat diukur dengan

menggunakan debt to equity ratio dan debt to asset ratio. Profitabilitas

diukur dengan menggunakan return on Asset (ROA).Menurut James Van

Home dan John M. Wachowicz (2005, 124) bahwa net profit margin

maupun rasio perputaran aktiva tidak dapat memberikan pengukuran yang

memadai atas keseluruhan efektifitas perusahaan.Net profit margin tidak

tidak memperhitungkan profitabilitas dalam penjualan.ROA dapat

mengatasi kedua kelemahan tersebut. Peningkatan dalam daya untuk

menghasilkan laba perusahaan akan terjadi jika terjadi peningkatan dalam

perputaran aktiva, peningkatan dalam net profit margin, atau keduanya.

Dengan memperhatikan variabel independen, dependen, maupun

kontrol yang digunakan dalam penelitian ini, maka kerangka konseptual

yang dapat dikembangkan sebagai berikut:

2.6. Hipotesis

Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk

diuji secara empiris.Proporsi merupakan ungkapan atau pernyataan yang

dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau

konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan

demikian hipotesis merupakan penjelasan sementara tentang perilaku, Working Capital Turnover

(X1)

Profitabilitas (ROA) (Y)

Receivable Turnover

(X2)

Inventory Turnover

(X3)

Debt to Equity Ratio

(X4)

Debt to Asset RAtio

fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi (Erlina,

2008:49).

Berdasarkan kerangka konseptual tersebut maka hipotesisnya adalah

sebagai berikut:

H1: Working capital turnover, Receivable turnover, Inventory

Turnover,Debt to equity ratio, Debt to asset ratio secara

simultanberpengaruh positif terhadap profitabilitas pada perusahaan

Propety dan Real Estate di Bursa Efek Indonesia.

H2: Working capital turnover, Receivable turnover, Inventory

Turnover,Debt to equity ratio, Debt to asset ratio secara

parsialberpengaruh positif terhadap profitabilitas pada perusahaan