UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP RETURN SAHAM PERUSAHAAN ASURANSI GO PUBLIC

DI BURSA EFEK INDONESIA

SKRIPSI

OLEH

THOMY YANSEN SITORUS 070502097

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Manajemen

ABSTRAK

Thomy Yansen Sitorus (2011), Analisis Pengaruh Kinerja Keuangan terhadap Return Saham Perusahaan Asuransi Go Public Di Bursa Efek Indonesia. Dosen Pembimbing Dr. Muslich Lutfi, MBA. Ketua Departemen Manajemen Fakultas Ekonomi Prof.Dr.Ritha.F. Dalimunthe, SE, M.Si. Dosen Penguji I Dr. Isfenti Sadalia, SE., ME., Dosen Penguji II Drs. Nakman Harahap, M.Si.

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh kinerja keuangan terhadap return saham perusahaan asuransi go public di Bursa Efek Indonesia. Pada penelitian ini digunakan analisis rasio keuangan, dimana rasio tersebut adalah Cash Ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return On Investment, dan Return On Common Equity. Periode penelitian ini dimulai pada tahun 2005-2009. Hipotesis dari penelitian ini adalah kinerja keuangan yang terdiri dari Cash Ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return on Investment, dan Return on Common Equity

Metode analisis yang digunakan untuk melihat Pengaruh Kinerja Keuangan terhadap Return Saham Perusahaan Asuransi Go Public Di Bursa Efek Indonesia adalah analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikan individual (uji statistik t) dan uji signifikan simultan (uji statistik f) dengan alfa= 5%. Penganalisisa data dilakukan dengan menggunakan software pengolahan yaitu SPSS 16.00 for Windows.

berpengaruh terhadap return saham perusahaan asuransi go public di Bursa Efek Indonesia

Hasil uji serempak (Uji F) menunjukkan bahwa kinerja keuangan yang terdiri dari variabel Cash Ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return on Equity secara bersama-sama berpengaruh positif dan signifikan terhadap variabel return saham perusahaan asuransi go public di Bursa Efek Indonesia. Hal ini dibuktikan dari hasil pengujian hipotesis dengan uji Fhitung > F tabel

Hasil uji signifikan individuak (uji t) menunjukkan bahwa kinerja keuangan yang terdiri dari variabel Cash Ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return on Equity secara parsial, hanya Price Earning Ratio yang mempengaruhi return saham. Hal ini dibuktikan dari hasil pengujian hipotesis dengan uji t

dan nilai signifikansi 0,027 > tingkat kesalahan (α) 0.05.

hitung dimana variabel

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas kasih dan anugerah-Nya yang begitu besar, sehingga penulis dapat menyelesaikan skripsi ini dalam memperoleh gelar kesarjanaan pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak memperoleh bantuan dan dukungan dari berbagai pihak dalam menyelesaikan skripsi ini. Oleh sebab itu, pada kesempatan ini penulis ingin mengucapkan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga,M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof.Dr.Ritha.F.Dalimunthe, SE,M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Dr. Muslich Lutfi, MBA selaku dosen pembimbing saya yang telah banyak membantu saya dalam menyelesaikan skripsi saya.

5. Ibu Dr. Isfenti Sadalia, SE., ME., selaku Dosen Penguji I. 6. Bapak Drs. Nakman Harahap, M.Si., selaku Dosen Penguji II.

7. Seluruh Staf Pengajar dan Pegawai Departemen Manajemen yang telah banyak membantu penulis selama masa perkuliahan.

8. Orangtuaku yang kucintai, Drs. M. Sitorus dan Ibu Lisbeth Nababan, terima kasih atas kasih sayang, perhatian, dan dukungan baik moril maupun materil serta doa yang senantiasa diberikan kepada penulis demi kesuksesan penulis.

10. Untuk teman-teman di manajemen stambuk 2007 : Tomy Tanzil, Winda Novika, Martha Tambunan, Roby Ketaren, Yanti Sembiring, Karina Ginting, Diana Sipayung, Boy Alamsyah, terima kasih atas persahabatan yang terjalin selama masa perkuliahan.

11. Untuk teman-teman di manajemen stambuk 2007 serta para senior dan junior yang tidak dapat disebutkan namanya satu persatu, terima kasih.

Penulis sangat berharap skripsi ini bermanfaat bagi semua pihak yang membutuhkan dan kiranya Tuhan Yang Maha Esa selalu melimpahkan kasih-Nya kepada kita

.

Medan, Januari 2011 Penulis,

DAFTAR ISI

halaman

ABSTRAK... 2

KATA PENGANTAR... 4

DAFTAR ISI………... 5

DAFTAR TABEL……….. 8

DAFTAR GAMBAR…..………... 9

BAB I. PENDAHULUAN………..………... 10

A. Latar Belakang Masalah………...……….…...………... 10

B. C. Perumusan Masalah……….……...……... 19

D. Kerangka Konseptual ………..……….…...………... 19

E. Hipotesis………..……….………... 21

1. Tujuan dan Manfaat Penelitian………..……….…... 21

2. Tujuan Penelitian………..………... 21

F. Manfaat Penelitian………..………... 21

1. Metode Penelitian………...………...… 22

2. Batasan Operasional Variabel………..………..………... 22

3. Populasi dan Sampel Penelitian………..……….….. 26

Defenisi Operasional Variabel………..………..……….... 23

a. Populasi………..……….………... 26

b. Sampel………..………...…….…. 26

4. Waktu dan Tempat Penelitian………..………..…... 28

a. Tempat penelitian………... 28

b. Waktu penelitian……….... 28

5. Jenis dan sumber data……….………... 28

6. Teknik Pengumpulan Data………... 28

7. Metode Analisis Data………... 28

a. Analisis deskriptif………... 28

b. Regresi Linier Berganda………... 29

1. Pengujian asumsi klasik……….………... 30

2. Pengujian Hipotesis……….………... 31

a. Uji Signifikansi Simultan (Uji F)………... 31

b. Uji Signifikansi Parsial (Uji T)……….… 31

BAB II. URAIAN TEORITIS………. 33

A. Penelitian Terdahulu……….... 33

B. Kinerja Keuangan……….... 34

1. Pengertian Kinerja Keuangan……….... 34

2. Pengukuran Kinerja Keuangan………... 35

3. Saham……….... 39

1. Pengertian Saham……….... 39

2. Return Saham………... 41

3. Manfaat Kepemilikan Saham………... 42

4. Resiko Kepemilikan Saham………... 42

5. Harga Saham………... 43

BAB III. GAMBARAN UMUM PERUSAHAAN……….. 44

A. Gambaran Umum Bursa Efek Indonesia………... 44

B. Gambaran Umum Perusahaan Asuransi………... 45

1. 2. PT. Asuransi Harapan Aman Pratama (AHAP)……….... 46

PT. Asuransi Bina Dana Arta Tbk (ABDA)………... 45

3. PT. Asuransi Bintang Tbk (ASBI)………. 47

4. PT. Asuransi Dayin Mitra Tbk (ASDM)……… 48

5. PT. Asuransi Jasa Tania Tbk (ASJT)………... 50

6. PT. Asuransi Ramayana Tbk 7. PT. Lippo General Insurance Tbk (LPGI)………... 53

(ASRM)………... 50

8. PT. Maskapai Reasuransi Indonesia Tbk ( MREI)……….... 55

9. Panin Insurance (PNIN)……….... 56

10. Panin Life Tbk (PNLF)……….. 57

BAB IV. ANALISIS DAN PEMBAHASAN………... 58

A. Analisis Deskriptif……….... 58

1. Deskripsi Nilai Variabel Cash Ratio……….... 58

2. Deskripsi Nilai Variabel Earning Per Share………... 59

3. Deskripsi Nilai Variabel Price Earning Ratio……….… 60

4. Deskripsi Nilai Variabel Debt to Equity Ratio……….... 61

5. Deskripsi Nilai Variabel Return on Asset……… 62

6. Deskripsi Nilai Variabel Return on Common Equity ……….... 63

7. Analisis Deskriptif Variabel Return Saham………... 64

B. Uji Asumsi Klasik……….... 66

C. Regresi Linier Berganda……….. 75

D. Pengujian Hipotesis………... 77

BAB V. KESIMPULAN DAN SARAN... 84

A. Kesimpulan... 84

B. Saran... 85 DAFTAR PUSTAKA

DAFTAR TABEL

No. Judul halaman

Tabel 1.1 Perkembangan Price Earning Ratio (PER) dan return saham perusahaan asuransi

tahun 2006 – 2007………..… 15

Tabel 1.2 Pemilihan perusahaan sampel………. 27

Tabel 1.3 Perusahaan asuransi Go Public di Bursa Efek Indonesia………….. 27

Tabel 4.1 Cash Ratio Perusahaan Asuransi Go Public Di Bursa Efek Indonesia Periode 2005-2009... 58

Tabel 4.2 Earning Per Share Perusahaan Asuransi Go Public Di Bursa Efek Indonesia Periode 2005-2009... 59

Tabel 4.3 Price Earning Ratio Perusahaan Asuransi Go Public Di Bursa Efek Indonesia Periode 2005-2009... 60

Tabel 4.4 Debt to Equity Ratio Perusahaan Asuransi Go Public Di Bursa Efek Indonesia Periode 2005-2009... 61

Tabel 4.5 Return on Asset Perusahaan Asuransi Go Public Di Bursa Efek Indonesia Periode 2005-2009... 62

Tabel 4.6 Return on Common Equity Perusahaan Asuransi Go Public Di Bursa Efek Indonesia Periode 2005-2009... 63

Tabel 4.7 Return Saham Perusahaan Asuransi Go Public Di Bursa Efek Indonesia Periode 2005-2009... 65

Tabel 4.8 Tabel Multikolinearitas... 66

Tabel 4.9 Tabel Multikolinearitas (Tanpa LnROA)... 68

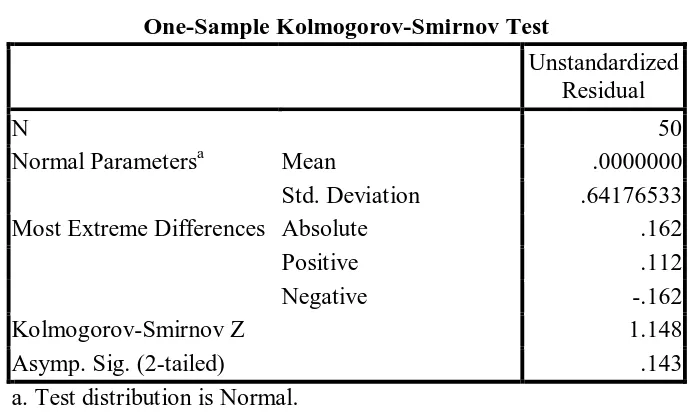

Tabel 4.10 One-Sample Kolmogorov-Smirnov Test... 71

Tabel 4.11 Uji Glejser... 73

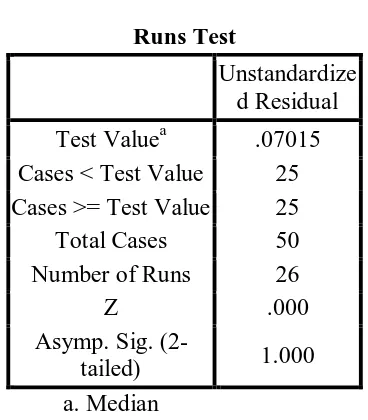

Tabel 4.12 Runs Test... 74

Tabel 4.13 Analisis Regresi Linier Berganda... 75

Tabel 4.14 Uji R2... 78

Tabel 4.15 Uji F... 80

DAFTAR GAMBAR

No. Judul Halaman

Gambar 1.1 Kerangka Konseptual………. 21

Gambar 4.1 Histogram Dependent Variable... 69

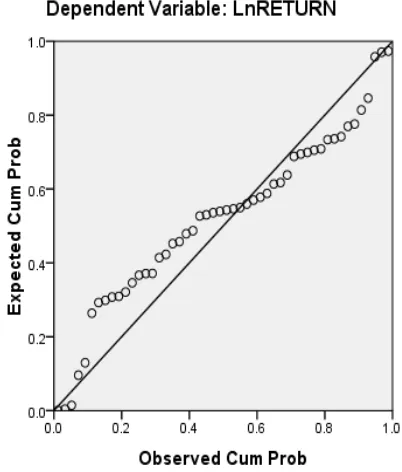

Gambar 4.2 Normal P-P Plot Regression Standardized Residual... 70

ABSTRAK

Thomy Yansen Sitorus (2011), Analisis Pengaruh Kinerja Keuangan terhadap Return Saham Perusahaan Asuransi Go Public Di Bursa Efek Indonesia. Dosen Pembimbing Dr. Muslich Lutfi, MBA. Ketua Departemen Manajemen Fakultas Ekonomi Prof.Dr.Ritha.F. Dalimunthe, SE, M.Si. Dosen Penguji I Dr. Isfenti Sadalia, SE., ME., Dosen Penguji II Drs. Nakman Harahap, M.Si.

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh kinerja keuangan terhadap return saham perusahaan asuransi go public di Bursa Efek Indonesia. Pada penelitian ini digunakan analisis rasio keuangan, dimana rasio tersebut adalah Cash Ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return On Investment, dan Return On Common Equity. Periode penelitian ini dimulai pada tahun 2005-2009. Hipotesis dari penelitian ini adalah kinerja keuangan yang terdiri dari Cash Ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return on Investment, dan Return on Common Equity

Metode analisis yang digunakan untuk melihat Pengaruh Kinerja Keuangan terhadap Return Saham Perusahaan Asuransi Go Public Di Bursa Efek Indonesia adalah analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikan individual (uji statistik t) dan uji signifikan simultan (uji statistik f) dengan alfa= 5%. Penganalisisa data dilakukan dengan menggunakan software pengolahan yaitu SPSS 16.00 for Windows.

berpengaruh terhadap return saham perusahaan asuransi go public di Bursa Efek Indonesia

Hasil uji serempak (Uji F) menunjukkan bahwa kinerja keuangan yang terdiri dari variabel Cash Ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return on Equity secara bersama-sama berpengaruh positif dan signifikan terhadap variabel return saham perusahaan asuransi go public di Bursa Efek Indonesia. Hal ini dibuktikan dari hasil pengujian hipotesis dengan uji Fhitung > F tabel

Hasil uji signifikan individuak (uji t) menunjukkan bahwa kinerja keuangan yang terdiri dari variabel Cash Ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return on Equity secara parsial, hanya Price Earning Ratio yang mempengaruhi return saham. Hal ini dibuktikan dari hasil pengujian hipotesis dengan uji t

dan nilai signifikansi 0,027 > tingkat kesalahan (α) 0.05.

hitung dimana variabel

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal merupakan pasar yang memperdagangkan instrumen keuangan (sekuritas) jangka panjang, baik dalam bentuk modal sendiri (saham) maupun utang (obligasi), baik yang diterbitkan pemerintah (public authorities), maupun oleh perusahaan swasta (private sectors). Perusahaan yang membutuhkan dana dapat menjual surat berharganya di pasar modal. Pasar modal merupakan sarana yang berfungsi untuk mengalokasikan dana yang produktif dari pemberi pinjaman kepada peminjam.

Salah satu instrumen pasar modal yang banyak dikenal oleh masyarakat adalah saham. Saham merupakan bukti penyertaan modal di suatu perusahaan, atau bukti kepemilikan atas suatu perusahaan (Fakhruddin, 2008:175). Perusahaan terbuka (go public) adalah perusahaan yang telah menerbitkan sahamnya di pasar modal. Perusahaan- perusahaan go public terdiri dari berbagai jenis perusahaan yang dikelompokkan berdasarkan bidang usahanya masing- masing kedalam berbagai sektor.

Return saham merupakan hasil yang diperoleh dari investasi saham. Return dapat berupa return realisasi (realized return) yang sudah terjadi atau return ekspektasi (expected return) yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang (Jogiyanto, 2003: 109). Tujuan investor menginvestasikan dananya di pasar modal adalah selain untuk dapat turut memiliki suatu perusahaan, juga untuk dapat menikmati dividen yang dibagikan perusahaan. Selain itu juga terdapat kemungkinan untuk memperoleh keuntungan modal (capital gain) dan juga resiko mengalami kerugian modal (capital loss). Keuntungan modal (capital gain) dan

kerugian modal (capital loss) merupakan keuntungan atau kerugian bagi investor yang diperoleh dari selisih antara harga jual dan harga beli saham (Halim 2005:34).

Investasi adalah penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang. Dalam melakukan investasi, investor perlu mempertimbangkan tingkat pengembalian yang diharapkan (expected rate of return), tingkat resiko (rate of risk), dan ketersediaan dana yang akan diinvestasikan (Halim,2005:4). Sebelum seorang investor melakukan investasi, seorang investor membutuhkan informasi tentang kondisi dan kinerja keuangan suatu perusahaan. Analisis laporan keuangan perlu dilakukan untuk mengetahui dan memahami laporan keuangan. Analisis laporan keuangan didasarkan pada data keuangan historis suatu perusahaan untuk memprediksi dan memberi suatu indikasi terhadap kinerja suatu perusahaan di masa mendatang.

Sebelum melakukan investasi, investor terlebih dahulu melakukan analisis pada kinerja keuangan dari perusahaan. Salah satu alternatif untuk mengetahui apakah informasi yang dihasilkan sudah dapat bermanfaat untuk memprediksi return saham di pasar modal, termasuk kondisi keuangan di masa mendatang adalah dengan cara melakukan analisis rasio keuangan. Secara umum, semakin baik kinerja suatu perusahaan semakin tinggi laba usahanya dan semakin banyak keuntungan yang dapat dinikmati oleh pemegang saham, serta semakin memperbesar peluang bahwa harga saham akan naik, dan akan menghasilkan tingkat pengembalian (return) yang menguntungkan.

kinerja perusahaan di masa lampau, saat ini, dan untuk memprediksikan kinerja perusahaan di masa mendatang.

tentang apa yang dipikirkan oleh para investor terhadap kinerja masa lalu perusahaan dan prospek- prospek di masa mendatang (Brigham, 2006:110). Rasio nilai pasar yang digunakan untuk mengukur kinerja keuangan dalam penelitian ini diwakili oleh rasio harga/ laba (Price Earning Ratio). Berdasarkan uraian diatas, maka rasio-rasio keuangan yang digunakan untuk menilai kinerja keuangan perusahaan adalah Cash Ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return on Investment, dan Return on Equity.

Perusahaan Asuransi termasuk lembaga perantara keuangan (financial intermediaries) yang memperoleh dana dari pelanggan (costumers) yang membeli jasa asuransi dan mengalokasikan dananya ke berbagai jenis investasi seperti saham dan obligasi. Perusahaan asuransi muncul karena pada umumnya manusia bersifat risk averse (menghindari resiko), sehingga mereka memilih insentif untuk mentransfer resiko.

pendapatan deviden (deviden yield) maupun pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain).

Perlu diketahui bahwa perusahaan-perusahaan yang akan melakukan pembagian deviden seringkali dihadapkan pada berbagai pertimbangan, antara lain: perlunya menahan sebagian laba untuk reinvestasi yang dinilai mungkin akan lebih menguntungkan, kebutuhan dana perusahaan untuk melakukan operasi perusahaan, likuiditas perusahaan, sifat pemegang saham dan target tertentu yang berhubungan dengan rasio pembayaran deviden dan faktor-faktor lain yang berhubungan dengan kebijakan deviden.

Perkembangan perusahaan asuransi di indonesia cukup pesat, hal ini dapat dilihat dari semakin banyaknya perusahaan asuransi di Indonesia. Jumlah perusahaan asuransi di Indonesia 141 perusahaan, yang terdiri dari 88 perusahaan Asuransi kerugian, 44 perusahaan Asuransi jiwa, 4 perusahaan Reasuransi, 5 perusahaan Asuransi sosial. Namun dari 141 perusahaan asuransi yang ada di Indonesia, hanya 11 perusahaan asuransi yang terdaftar di Bursa Efek Indonesia. Selain itu terdapat juga 21 perusahaan Adjuster & Surveyor Asuransi, 8 perusahaan Asosiasi Asuransi (Insurance Association), dan 2 Sekolah Asuransi (Insurance School)

Beberapa macam peruahaan asuransi yang sudah ada di indonesia antara lain: 1. Perusahaan asuransi jiwa: perusahaan asuransi yang bidang usahanya resiko

2. Perusahaan asuransi kerugian/umum: perusahaan asuransi yang bidang usahanya menanggulangi resiko keuangan sebagai akibat kerugian karena terjadinya peril yang menimpa barang-barang atau kepentingan yang dipertanggungkan.

3. Perusahaan Re-Asuransi Umum: perusahaan asuransi yang bidang usahanya menanggunag resiko yang benar-benar dari pertanggungan yang telah ditutup oleh perusahaan asuransi jiwa maupun kerugian. Perusahaan asuransi ini mempertanggungkan kembali sejumlah risiko oleh sebuah perusahaan asuransi kepada perusahaan asuransi lainnya.

4. Perusahaan Asuransi Sosial: perusahaan asuransi yang bidang usahanya menanggung risiko finansial masyarakat kecil yang kurang mampu.

Penelitian ini menganalisis pengaruh kinerja keuangan yang diukur dengan menggunakan rasio keuangan terhadap return saham perusahaan asuransi go public di Indonesia. Besarnya kebutuhan perusahaan asuransi akan tenaga kerja dan nasabah yang menginvestasikan dananya pada perusahaan asuransi akan berpengaruh pada kinerja perusahaan tersebut yang akan menjadi nilai tambah di mata investor untuk menanamkan modalnya pada perusahaan tersebut, dengan harapan bahwa perusahaan tersebut dapat memberikan return yang menguntungkan bagi investor.

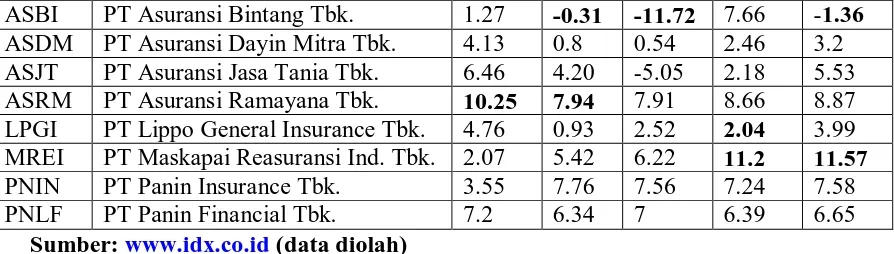

Berikut adalah tabel Price Earning Ratio (PER) dan return saham perusahaan asuransi selama periode 2004 sampai 2009.

Tabel 1.1

Perkembangan Price Earning Ratio (PER) dan return saham perusahaan asuransi tahun 2006 – 2008

Emiten AHAP ASDM ASRM LPGI

Periode PER Ret. PER Ret. PER Ret. PER Ret.

2006 13.25 0 12.49 -0.26 3.76 0.09 30.96 -0.15

2008 23.68 -0.47 6.48 -0.3 3.99 -0.16 4.49 -0.37

Sumber:

Dari tabel 1.1 dapat dilihat bahwa kinerja keuangan yg diukur dengan PER yang cenderung meningkat tidak selalu mengindikasikan peningkatan return saham suatu perusahaan. dan sebaliknya, penurunan yang cenderung menurun tidak selalu mengindikasikan penurunan return saham suatu perusahaan. Hal ini dapat dilihat pada emiten LPGI, dimana pada periode 2006 sampai 2007, PER mengalami penurunan dari 30,96 menjadi 5,57, tetapi pada periode yang sama, return sahamnya mengalami kenaikan dari -0,15 menjadi 0,4. Pada emiten PNLF, dimana pada periode 2007 samapi 2008, PER mengalami kenaikan dari 8,27 menjadi 10,15, tetapi pada periode yang sama, return saham perusahaan mengalami penurunan dari 0,22 menjadi -0,21. Begitu juga halnya dengan emiten ASRM, LPGI, MREI, PNIN, dan PNLF, dimana rasio PER-nya tidak selalu berbanding lurus dengan perubahan return saham perusahaan. Melihat fenomena return saham diatas, maka peneliti tertarik untuk melakukan penelitian apakah ada variabel lain yang diangkat dalam penelitian ini yang dapat mempengaruhi return saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia dengan menggunakan data keuangan tahun 2004-2009. Variabel lain

Emiten MREI PNIN PNLF

Periode PER Ret. PER Ret. PER Ret.

2006 4.54 -0.33 3.50 -0.05 11.77 -0.19

2007 4.98 0.44 3.80 -0.03 8.27 0.22

yang diangkat dalam penelitian ini antara lain Cash ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return on Investment, dan Return on Equity.

Cash ratio adalah rasio alat likuid terhadap pihak ketiga yang dihimpun bank yang harus segera dibayar. Rasio ini digunakan untuk mengukur kemampuan perusahaan asuransi dalam membayar kembali kepada nasabah pada saat terjadi musibah atau kecelakaan yang merugikan nasabahnya dengan menggunakan alat likuid yang dimilikinya. Semakin tinggi rasio ini semakin tinggi pula kemampuan likuiditas perusahaan asuransi yang bersangkutan (Dendawijaya, 2001:117).

Earning Per Share menunjukkan laba yang tersedia bagi pemegang saham dari setiap lembar saham. Rasio ini memiliki pengaruh yang signifikan terhadap harga pasar saham, yang juga berpengaruh terhadap return saham yang akan diterima investor. Laba per lembar saham (Earning Per Share) merupakan perbandingan antara laba setelah pajak dengan jumlah saham beredar (earning per share) (Walsh, 2003: 148).

Price Earning Ratio merupakan menunjukkan hubungan antara harga saham biasa dan earning per share. Rasio harga/laba (Price Earning Ratio) rasio yang mengukur seberapa banyak para investor bersedia membayar untuk rupiah dari laba yang dilaporkan. Rasio ini didasarkan pada perhitungan pada angka-angka yang diperoleh di masa lalau, namun nilainya ditentukan oleh investor yang berfokus pada masa depan. Para investor terutama berkepentingan dengan prospek pertumbuhan laba. Rasio harga/laba merupakan perbandingan antara harga per lembar saham dengan pendapatan per lembar saham (Brigham dan Houston, 2006:110).

dari dana yang diberikan oleh para kreditor. Perusahaan harus memperhatikan nilai rasio ini, karena jika perusahaan tidak bisa menyeimbangkan antara kemampuan kas perusahaan dengan utang yang dimilikinya, maka dapat mengakibatkan kebangkrutan. Investor tentu akan sangat mempertimbangkan untuk berinvestasi di perusahaan yang memiliki utang yang tinggi, karena akan berisiko bagi investor dan pengembalian yang diterima oleh investor. Jika nilai rasio ini semakin besar, maka akan semakin tidak menguntungkan karena akan semakin besar resiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan (Brigham dan Houston, 2006: 103).

Return on Investment digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan menggunakan aset- aset yang dimilikinya. Semakin besar variabel ini semakin baik, karena rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Perolehan atas investasi (Return on Investment) merupakan rasio yang mengukur tingkat pengembalian total aktiva setelah beban bunga dan pajak (Brigham dan Houston, 2006: 109).

Return on Common Equity mengukur mengukur tingkat pengembalian atas investasi dari pemegang saham biasa. Semakin tinggi rasio ini akan semakin baik, karena menunjukkan posisi pemilik perusahaan yang semakin kuat. Return on Common Equity merupakan rasio laba bersih terhadap ekuitas saham biasa (Brigham dan Houston, 2006: 109).

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka perumusan masalah dalam penelitian ini adalah:

“Apakah kinerja keuangan yang terdiri dari Cash Ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return On Investment, dan Return On Common Equity berpengaruh terhadap return saham perusahaan asuransi go public di Bursa Efek Indonesia?”

C.

Return saham merupakan hasil yang diperoleh dari investasi saham. Return dapat berupa return realisasi (realized return) yang sudah terjadi atau return ekspektasi (expected return) yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang.

Kerangka Konseptual

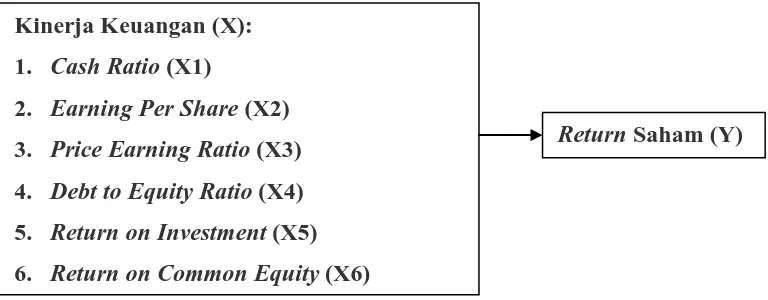

Analisa terhadap laporan keuangan membantu investor untuk menilai dan mengidentifikasi kinerja keuangan suatu perusahaan. Kinerja keuangan suatu perusahaan dapat diukur dengan menggunakan rasio- rasio keuangan,yang terdiri dari antara lain Cash Ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return on Investment, dan Return on Common Equity.

Earning Ratio merupakan menunjukkan hubungan antara harga saham biasa dan earning per share. Perusahaan dengan peluang tingkat pertumbuhan yang tinggi, biasanya memiliki PER yang tinggi. Dan sebaliknya, perusahaan yang memiliki tingkat pertumbuhan yang rendah, cenderung memiliki PER yang rendah pula. Debt to Equity Ratio menggambarkan sampai sejauh mana modal pemilik dapat menutupi kewajiban- kewajibannya dengan pihak luar. Semakin kecil rasio hutang yang dimiliki oleh sebuah perusahaan, maka akan semakin baik, karena nilai rasio hutang akan berdampak pada nilai atau Return saham. Return on Investment digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan menggunakan aset- aset yang dimilikinya. Return on Common Equity mengukur tingkat pengembalian tingkat pengembalian atas investasi pemegang saham. Semakin besar nilai variabel ROI dan ROE, maka akan semakin baik bagi perusahaan.

Berdasarkan rasio keuangan perusahaan tersebut maka kinerja keuangan perusahaan dapat diketahui, sehingga para investor dapat melihat kondisi perusahaan dan menilai harga saham serta return saham yang mungkin akan diperolehnya. Dengan mengetahui kondisi perusahaan, maka investor dapat mengambil keputusan untuk melakukan investasi pada perusahaan yang dapat memberikan keuntungan dan dengan resiko yang lebih rendah. Selain itu, perusahaan juga dapat melihat seberapa besar kinerja yang telah dihasilkan, dan tujuan untuk kemakmuran pemegang saham dapat tercapai.

Gambar 1.1 Kerangka Konseptual Gambar 1.1 Kerangka Konseptual

Sumber: Brigham dan Houston (2006); Dendawijaya (2001), diolah

D. Hipotesis

Berdasarkan latar belakang, kerangka konseptual dan tinjauan pustaka yang telah diuraikan, maka dapat disusun hipotesis penelitian sebagai berikut:

“Kinerja keuangan yang terdiri dari Cash Ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return on Investment, dan Return on Common Equity berpengaruh terhadap return saham perusahaan asuransi go public di Bursa Efek Indonesia”.

E. 3.

Tujuan dan Manfaat Penelitian Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai untuk menguji secara empiris pengaruh variabel Cash Ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return on Investment, dan Return on Common Equity

4.

terhadap return saham perusahaan asuransi go public di Bursa Efek Indonesia.

Manfaat Penelitian

1)

Adapun manfaat yang dapat diambil dalam penelitian ini adalah: Bagi Perusahaan Asuransi

Kinerja Keuangan (X):

1. Cash Ratio (X1)

2. Earning Per Share (X2)

3. Price Earning Ratio (X3)

4. Debt to Equity Ratio (X4)

5. Return on Investment (X5)

6. Return on Common Equity (X6)

2)

Penelitian ini diharapkan dapat memberikan sumbangan informasi kepada pihak manajemen perusahaan asuransi dalam pengambilan keputusan dalam penetapan kebijakan terutama yang menyangkut keuangan dan kebijakan- kebijakan lainnya yang menggunakan rasio keuangan.

Bagi Investor

3)

Penelitian ini diharapkan dapat digunakan sebagai masukan kepada investor dalam melakukan prediksi terhadap harga saham, yang pada akhirnya dapat memberikan sumbangan informasi kepada pihak investor dalam pengambilan keputusan untuk membeli atau tidak membeli suatu saham.

Bagi Peneliti

4)

Penelitian ini bermanfaat untuk memperdalam dan mengaplikasikan ilmu yang diperoleh, terutama dalam hal menganalisa kinerja keuangan perusahaan.

Bagi Pihak Lain

Penelitian ini diharapkan dapat menjadi sumber informasi, dukungan empiris dan referensi untuk penelitian selanjutnya mengenai topik- topik yang berhubungan dan berkaitan dengan penelitian ini, baik yang bersifat melanjutkan maupun melengkapi penelitian ini.

F. 8.

Metode Penelitian

Batasan Operasional Variabel

a. Variabel independen (X) adalah Cash Ratio ( ), Earning Per Share , Price Earning Ratio ( , Debt to Equity Ratio , Return On Investment ( , dan Return On Common Equity .

b. Variabel dependen (Y) adalah Return saham perusahaan asuransi go public di Bursa Efek Indonesia periode 2005-2009.

c. Data laporan keuangan perusahaan asuransi go public di Bursa efek Indonesia periode 2005 sampai dengan 2009.

9.

Defenisi operasional variabel dalam penelitian ini adalah sebagai berikut: Defenisi Operasional Variabel

1) Return saham

Return saham yang digunakan return realisasi (realized return) atau actual return, yaitu return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Perhitungan return saham pada penelitian ini menggunakan tidak menggunakan deviden. Hal ini disebabkan oleh karena tidak semua perusahaan membagikan devidenya setiap tahun karena pertimbangan-pertimbangan perusahaan. Secara matematis, actual return dapat dirumuskan sebagai berikut (Jogiyanto 2003: 110):

Dimana:

= harga saham penutupan rata- rata tahunan pada tahun ke- t

= harga saham penutupan rata- rata tahunan pada tahun sebelumnya 2) Cash Ratio

Cash ratio adalah rasio alat likuid terhadap pihak ketiga yang dihimpun bank yang harus segera dibayar. Rasio ini digunakan untuk mengukur kemampuan perusahaan asuransi dalam membayar kembali kepada nasabah pada saat terjadi musibah atau kecelakaan yang merugikan nasabahnya dengan menggunakan alat likuid yang dimilikinya. Semakin tinggi rasio ini semakin tinggi pula kemampuan likuiditas perusahaan asuransi yang bersangkutan, namun dalam prakteknya dapat mempengaruhi profitabilitasnya. Secara matematis, cash ratio dapat dirumuskan dengan (Dendawijaya, 2001: 117):

3) Earning Per Share

Laba per lembar saham (Earning Per Share) merupakan perbandingan antara laba setelah pajak dengan jumlah saham beredar. Secara matematis, laba per lembar saham (earning per share) dapat dirumuskan sebagai berikut (Walsh, 2003: 148):

4) Price Earning Ratio

Rasio harga/laba (Price Earning Ratio) rasio yang mengukur seberapa banyak para investor bersedia membayar untuk rupiah dari laba yang dilaporkan. Rasio harga/laba merupakan perbandingan antara harga per lembar saham dengan pendapatan per lembar saham. Secara matematis, rasio harga- laba dapat dirumuskan sebagai berikut (Brigham dan Houston 2006:110):

5) Debt to Equity Ratio

Rasio hutang (Debt to Equity Ratio) merupakan rasio utang terhadap total aktiva, yang mengukur persentase dari dana yang diberikan oleh para kreditor. Secara matematis, rasio utang dapat diukur dengan rumus (Brigham dan Houston, 2006: 103):

6) Return on Investment

7) Perolehan atas modal umum (Return on Common Equity)

Perolehan atas modal umum (Return on Common Equity) merupakan rasio laba bersih terhadap ekuitas saham biasa. Rasio ini mengukur tingkat pengembalian atas investasi dari pemegang saham biasa. Secara matematis, Perolehan atas modal umum (Return on Common Equity) dapat dirumuskan sebagai berikut (Brigham dan Houston, 2006: 109):

10. Populasi dan Sampel Penelitian 1) Populasi

Populasi dari penelitian ini adalah semua perusahaan asuransi go public di Bursa Efek Indonesia dari tahun 2005 - 2009, yaitu berjumlah 11 perusahaan.

2) Sampel

Metode penarikan sampel yang digunakan dalam penelitian ini adalah metode nonprobability sampling, yaitu metode pengambilan sampel, dimana setiap unsur atau anggota populasi tidak mendapatkan peluang/ kesempatan yang sama untuk dipilih menjadi sampel. Adapun teknik penarikan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu teknik penarikan sampel berdasarkan syarat atau kriteria yang ditentukan dalam penelitian untuk memperoleh data yang diinginkan.

Pemilihan sampel yang akan digunakan dan diteliti dalam penelitian ini adalah berdasarkan kriteria sebagai berikut:

2. Perusahaan asuransi yang menerbitkan laporan keuangan tahunan (annual report) dari tahun 2005- 2009 serta memiliki data yang lengkap terkait dengan variabel yang digunakan.

Tabel 1. 2

Pemilihan perusahaan sampel

Sumber:

Berdasarkan kriteria penarikan sampel yang dilakukan, terdapat 7 perusahaan asuransi yang dapat dijadikan sampel dalam penelitian ini, yaitu:

Tabel 1.3

Perusahaan asuransi go public di Bursa Efek Indonesia Periode 2005-2009

Emiten Perusahaan

ABDA PT Asuransi Bina Dana Arta Tbk.

AHAP PT Ahap Tbk.

ASBI PT Asuransi Bintang Tbk. ASDM PT Asuransi Dayin Mitra Tbk. ASJT PT Asuransi Jasa Tania Tbk. ASRM PT Asuransi Ramayana Tbk. LPGI PT Lippo General Insurance Tbk. MREI PT Maskapai Reasuransi Ind. Tbk. PNIN PT Panin Insurance Tbk.

PNLF PT Panin Financial Tbk.

Sumber:

Keterangan Jumlah

perusahaan

Perusahaan asuransi yang listing di BEI pada tahun 2004-2009 11

Perusahaan asuransi memiliki laporan keuangan tahunan (annual

report) tidak lengkap dari tahun 2005- 2009

(1)

3. Waktu dan Tempat Penelitian a. Tempat penelitian

Penelitian dilakukan melalui media internet dengan situs

b. Waktu penelitian

Penelitian dilakukan mulai bulan September 2010 sampai dengan saat ini.

c. Jenis dan sumber data

Jenis data dalam penelitian ini adalah data sekunder yang diperoleh melalui laporan yang dipublikasikan oleh Bursa Efek Indonesia yang diakses melalui media internet. Data yang digunakan dalam penelitian ini adalah:

1. Data perusahaan asuransi yang terdaftar di Bursa Efek Indonesia.

2. Data laporan keuangan perusahaan asuransi yang terdaftar di Bursa Efek Indonesia periode 2005-2009.

3. Harga saham masing- masing perusahaan asuransi yang digunakan dalam penelitian ini adalah harga saham bulanan.

4. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui studi dokumentasi seperti studi pustaka berupa jurnal, penelitian terdahulu, dan laporan- laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia.

5. Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah sebagai berikut:

Metode analisis deskriptif adalah metode analisis, dimana data- data yang diperoleh dikumpulkan, dklasifikxasikan, dianalisis, dan diinterpretasikan secara objektif, sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

b. Regresi Linier Berganda

Regresi linier berganda dilakukan untuk mengetahui pengaruh variabel bebas, yakni Cash Ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return on Investment, dan Return on Common Equity terhadap variabel terikat yakni return saham perusahaan asuransi go public di Indonesia, dengan rumus:

Dimana :

Y = Return saham Cash Ratio

Earning Per Share

Price Earning Ratio

Debt To Equity Ratio

Return On Investment

Return On Common Equity

α = Konstanta

= Koefisien regresi variabel

e = Error term atau variabel yang tidak diteliti

1. Pengujian Asumsi Klasik a. Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yaitu distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau ke kanan (Situmorang et al). Selain itu, uji ini akan dilakukan juga dengan menggunakan pendekatan grafik dan pendekatan Kolmogorv-Sminrnov.

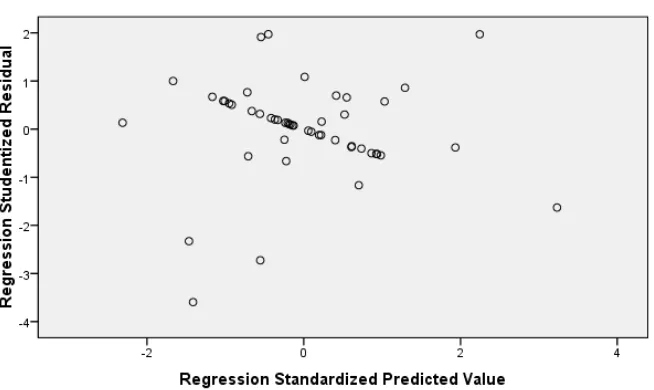

b. Heteroskedastisitas

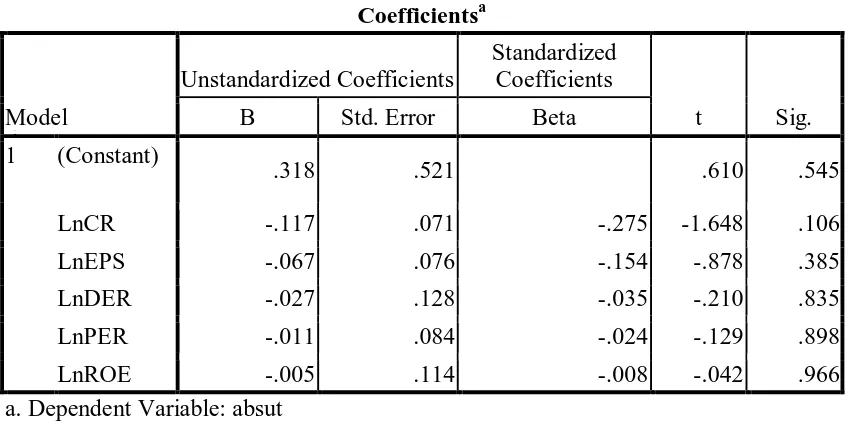

Uji heteroskedastisitas pada prinsipnya ingin menguji apakah sebuah grup mempunyai varians yang sama di antara anggota grup tersebut. Jika varians sama, dan ini yang seharusnya terjadi, maka dikatakan ada homokedastisitas. Sedangkan jika varians tidak sama dikatakan terjadi heteroskedastisitas (Situmorang et al). uji heteroskedastisitas dalam penelitian ini menggunakan pendekatan grafik dan uji Glejser.

c. Autokorelasi

d. Multikolinearitas

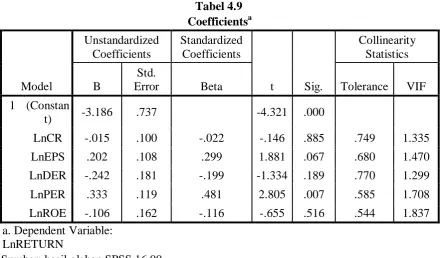

Uji multikolinearitas dilakukan untuk menguji apakah variabel independen yang satu dengan yang lain dalam model regresi tidak saling berhubungan secara sempurna dan mendekati sempurna. Untuk mendeteksi gejala multikolinearitas, dapat dilakukan dengan melihat besarnya nilai tolerance dan VIF (Variance Inflation Factor) melalui program SPSS 16.00 for windows. Tolerance mengukur variabilitas variabel terpilih yang tidak dijelaskan oleh variabel independen lainnya. Keputusan dalam uji ini adalah sebagai berikut:

1. tolerance > 0,1 dan VIF < 5, maka tidak terdapat multikolineritas. 2. tolerance > 0,1 dan VIF < 5, maka terdapat multikolineritas. 2. Pengujian Hipotesis

Model regresi yang telah memenuhi syarat asumsi klasik akan digunakan untuk menganalisis, melalui pengujian hipotesis sebagai berikut:

a. Uji Signifikansi Simultan (Uji F)

Uji F digunakan untuk melihat pengaruh variabel independen secara keseluruhan/bersama-sama terhadap variabel dependen.

, maka diterima atau ditolak. , maka ditolak atau diterima. Sig. < 0,05, maka ditolak atau diterima. Sig. > 0,05, maka diterima atau ditolak. b. Uji Signifikansi Parsial (Uji T)

Kriteria yang digunakan, yaitu ditolak atau diterima apabila , serta , maka ditolak atau diterima.

c. Uji Koefisien Determinasi (Uji )

BAB II

URAIAN TEORITIS A. Penelitian Terdahulu

Diana (2006) dengan judul penelitian analisis kinerja keuangan terhadap harga saham perusahaan multifinance dan asuransi yang tercatat di Bursa Efek Indonesia. Hasil penelitiannya adalah bahwa variabel PBV dan BV secara bersama-sama mempengaruhi harga saham perusahaan multifinance yang tercatat di Bursa Efek Indonesia dan hasil ini

sangat signifikan dengan α=0.05 dengan Adjusted R. Square 45.2% dan variabel PBV dab

BV secara parsial mempunyai pengaruh yang positif dan signifikan terhadap harga saham. Variabel yang dominan mempengaruhi harga saham adalah variabel PBV dengan tingkat korelasi sebesar 64.9%

sebesar 11.56%, X2 terhadap Y sebesar 13.76%, X3 terhadap Y sebesar 1.46%, X4 terhadap Y sebesar 15.85%, X5 terhadap Y sebesar 2.65% dan besarnya pengaruh antara X6 terhadap Y sebesar 3.24%.

Dari penelitian terdahulu, dapat dilihat bahwa terdapat persamaan antara penelitian sekarang dengan penelitian yang telah dilakukan sebelumnya, yaitu untuk melihat pengaruh kinerja keuangan terhadap return saham perusahaan. Namun, terdapat perbedaan antara penelitian sekarang dengan penelitian sebelumnya. Perbedeaan tersebut terletak pada periode penelitian, perusahaan yang dijadikan sampel, dan variabel penelitiannya. Pada penelitian sekarang, peneliti melakukan penelitian pada perusahaan asurasni yang terdaftar di BEI dari tahun 2004-2009, serta peneliti menggunakam variabel Cash Ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return on Investment, dan Return on Common Equity

B. Kinerja Keuangan

.

1. Pengertian Kinerja Keuangan

rasio-rasio keuangan sehingga kinerja keuangan perusahaan berkaitan dengan return saham perusahaan

C. Pengukuran Kinerja Keuangan

Pengukuran kinerja keuangan perusahaan dapat dilakukan dengan mengukur Cash Ratio, Earning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return on Investment, dan Return on Common Equity, dapat dilihat sebagai berikut:

a. Cash Ratio

Cash ratio adalah rasio alat likuid terhadap pihak ketiga yang dihimpun bank yang harus segera dibayar. Rasio ini digunakan untuk mengukur kemampuan perusahaan asuransi dalam membayar kembali kepada nasabah pada saat terjadi musibah atau kecelakaan yang merugikan nasabahnya dengan menggunakan alat likuid yang dimilikinya. Semakin tinggi rasio ini semakin tinggi pula kemampuan likuiditas perusahaan asuransi yang bersangkutan, namun dalam prakteknya dapat mempengaruhi profitabilitasnya. Secara matematis, cash ratio dapat dirumuskan dengan (Dendawijaya, 2001: 117):

b. EPS (Earning Per Share)

Laba per lembar saham (Earning Per Share) merupakan perbandingan antara laba setelah pajak dengan jumlah saham beredar. Secara matematis, laba per lembar saham (earning per share) dapat dirumuskan sebagai berikut (Walsh, 2003: 148):

(2003: 253), EPS merupakan perbandingan antara pendapatan netto yang tersedia bagi pemegang saham biasa dengan rata-rata tertimbang lembar saham biasa beredar. Dividen saham preferen dikurangi dari pendapatan netto agar mencapai laba yang tersedia bagi para pemegang saham, karena pemegang saham preferen dibayarkan dividen sebelum pemegang saham biasa.

Pendapatan per saham (Earning per share/EPS) perusahaan biasanya menjadi perhatian pemegang saham pada umumnya atau calon pemegang saham dan manajemen. EPS menunjukkan jumlah uang yang dihasilkan (return) dari setiap lembar saham. Semakin besar nilai EPS, semakin besar keuntungan/return yang diterima pemegang saham.

EPS yang tinggi maka deviden yang akan diterima investor semakin tinggi pula. Deviden yang akan diterima investor merupakan daya tarik bagi para investor/calon investor yang akan menanamkan dananya ke dalam perusahaan tersebut. Daya tarik tersebut memberi dampak pada calon investor/investor untuk lebih meningkatkan kepemilikan saham perusahaan. Jika EPS meningkat/tinggi maka permintaan atas saham perusahaan semakin banyak dari para calon investor sehingga harga saham perusahaan tersebut di pasar modal cenderung meningkat. Dengan meningkatnya harga saham perusahaan, maka return saham yang akan diperoleh investor juga akan semakin tinggi. Jika nilai EPS naik maka harga saham mengalami kenaikan, return sahamnya juga mengalami kenaikan.

c. PER (Price Earning Ratio)

per lembar saham. Secara matematis, rasio harga- laba dapat dirumuskan sebagai berikut (Brigham dan Houston 2006:110):

PER menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. Suatu rasio harga dan penghasilan saham dihitung dengan membagi harga pasar per lembar saham (market price share) dengan penghasilan per lembar saham (PER).

Menurut Tangkilisan (2003: 254), PER adalah harga pasar per lembar saham pada sahm biasa dibagi dengan EPS. Kegunaan PER adalah untuk melihat bagaimana pasar mengharga kinerja perusahaan yang dicerminkan oleh EPSnya. Kecenderungan PER sebuah perusahaan adalah sebuah indikasi dari potensi pertumbuhan jangka panjangnya. Perusahaan dengan pertumbuhan yang tinggi (High Growth) biasanya memiliki PER yang tinggi. Sebaliknya, perusahaan dengan pertumbuhan yang rendah, cenderung memiliki PER yang rendah pula.

Rasio harga/laba yang tinggi menunjukkan bahwa pasar mengharapkan pertumbuhan laba yang tinggi di masa mendatang. Rasio harga/laba mencerminkan penilaian pemodal menyangkut kinerja perusahaan di masa mendatang. Keinginan investor melakukan analisis kesehatan suatu saham melalui rasio-rasio keuangan seperti PER, dikarenakan adanya keinginan investor atau calon investor akan hasil yang layak dari suatu investasi saham.

d. DER (Debt To Equity Ratio)

Rasio hutang (Debt to Equity Ratio) mengukur persentase hutang dalam struktur modal. Secara umum, semakin tinggi rasio hutang, maka semakin riskan perusahaan. Debt to Equity Ratio adalah instrumen untuk mengetahui kemampuan akuitas atau aktiva bersih suatu perusahaan untuk melunasi seluruh kewajibannya

e. ROI (Return On Investment)

Perolehan atas investasi (Return on Investment) merupakan rasio yang mengukur tingkat pengembalian total aktiva setelah beban bunga dan pajak. Secara matematis, Perolehan atas investasi (Return on Investment) dapat dirumuskan dengan (Brigham dan Houston, 2006: 109):

Perolehan atas investasi (Return On Investment) menunjukkan efektifitas perusahaan dalam memakai aset sesuai dengan kontrolnya untuk menciptakan pendapatan.

Hasil pengembalian investasi menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin kecil nilai rasio ini, semakin kurang baik, karena rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

f. ROE (Return On Common Equity)

(Return on Common Equity) dapat dirumuskan sebagai berikut (Brigham dan Houston, 2006: 109):

D. Saham

1. Pengertian Saham

Perusahaan tetap menjual sahamnya kepada masyarakat meskipun hal tersebut dapat mengurangi atau menghilangkan kekuasaan kontrol atas perusahaannya dengan pertimbangan sebagai berikut:

Saham merupakan bukti penyertaan modal di suatu perusahaan, atau bukti kepemilikan atas suatu perusahaan (Fakhruddin 2008:175). Suatu perusahaan dapat menjual kepemilikannya dalam bentuk saham. Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini disebut dengan saham biasa (common stock). Untuk menarik perhatian investor potensial lainnya, perusahaan harus mengeluarkan kelas lain dari saham, yaitu saham preferen (preferred stock).

a. Untuk menghimpun dana yang diperlukan bagi pembelanjaan perusahaan.

b. Untuk memberi kesempatan kepada masyarakat untuk turut serta dalam pengelolaan dan perkembangan perusahaan.

c. Untuk lebih memberikan peluang untuk partisipasi pengelolaan perusahaan.

Dari penjelasan diatas, dapat kita lihat bahwa ada beberapa jenis saham yang diperdagangkan, yaitu saham biasa, saham preferen dan saham treasury.

1) Saham Biasa (Common Stock)

hukumnya, yaitu bahwa suatu perusahaan yang menderita kerugian, selama kerugian itu belum dapat ditutup, maka selama itu perusahaan tidak diperbolehkan membayar dividen.

Beberapa hak yang dimiliki oleh pemegang saham biasa adalah sebagai berikut (Jogiyanto 2003: 73):

a. Hak kontrol, yaitu hak pemegang saham biasa untuk memilih pimpinan perusahaan.

b. Hakmenerima pembagian keuntungan, yakni pemegang saham biasa berhak untuk mendapatkan bagian dari keuntungan perusahaan.

c. Hak preemptive, yaitu hak untuk memperoleh persentasi kepemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham untuk tujuan melindungi hak kontrol dari pemegang saham lama dan melindungi harga saham lama dari kemerosotan nilai.

2) Saham Preferen (Preferred Stock)

Saham preferen merupakan saham yang memiliki sifat gabungan antara obligasi dan saham biasa. Saham preferen memiliki beberapa kriteria, yakni sebagai berikut (Jogiyanto 2003:67):

• Preferen terhadap dividen, yaitu hak untuk menerima dividen terlebih dahulu dibandingkan pemegang saham biasa. Saham preferen juga umumnya memberikan hak komulatip kepada pemegangnya, yaitu memberikan hak kepada pemegangnya untuk menerima dividen tahun-tahun sebelumnya yang belum dibayarkan sebelum pemegang saham biasa bisa menerima dividennya.

• Preferen pada waktu likuidasi, yaitu hak saham preferen untuk mendapatkan terlebih dahulu aktiva perusahaan dibandingkan dengan saham biasa pada saat terjadi likuidasi.

Saham Treasury merupakan saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk disimpan sebagai treasuri yang nantinya dapat dijual kembali.

2. Return Saham

Return merupakan hasil yang diperoleh dari sebuah investasi. Return saham berupa return realisasi (realized return) atau actual return, yaitu return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Capital gain/ loss merupakan selisih dari harga saham periode sekarang ( ) dengan harga saham periode sebelumnya ( ). Tujuan corporate finance adalah memaksimumkan nilai perusahaan. Tujuan ini bisa menyimpan konflik potensial antara pemilik perusahaan dengan kreditur. Jika perusahaan menikmati laba yang besar, nilai pasar saham (dana pemilik) akan meningkat pesat, sementara nilai hutang perusahaan (dana kreditur) tidak terpengaruh. Sebaliknya, apabila perusahaan mengalami kerugian atau bahkan kebangkrutan, maka hak kreditur akan didahulukan sementara nilai saham akan menurun drastis. Jadi dengan demikian nilai saham merupakan indeks yang tepat untuk mengukur efektivitas perusahaan, sehingga seringkali dikatakan memaksimumkan nilai perusahaan juga berarti memaksimumkan kekayaan pemegang saham.

Secara matematis, actual return dapat dirumuskan sebagai berikut (Jogiyanto 2003: 110):

3. Manfaat Kepemilikan Saham

Investor yang melakukan pembelian saham otomatis akan memperoleh hak kepemilikan atas perusahaan sesuai dengan persentase sahm yang dimilikinya. Semakin besar persentase kepemilikan saham yang dimilikinya, maka semakin besar juga persentase hak kepemilikan atas perusahaan yang menerbitkan saham tersebut.

Secara umum, manfaat kepemilikan saham adalah sebagai berikut:

• Dividen, yaitu pembagian

tersedia bagi adalah tujuan utama suatu

• Capital gain, yaitu keuntungan yang diterima karena adanya selisih antara harga jual

dan harga beli suatu instrumen investasi, yang berarti bahwa instrumen investasi harus diperdagangakan di pasar. Besarnya capital gain dilakukan dengan analisis return historis yang terjadi pada periode sebelumnya, sehingga dapat ditentukan besarnya tingkat kembalian yang diinginkan.

• Current income, yaitu keuntungan yang diperoleh melalui pembayaran yang bersifat

pembayaran yang bersifat periodic seperti pembayaran bunga deposito, bunga obligasi, dividen dan sebagainya.

4. Resiko Kepemilikan Saham

• Tidak memperoleh dividen. Jika perusahaan memperoleh keuntungan, maka perusahaan akan membayarkan dividen kepada para pemegang saham, namun, dividen tidak akan dibagikan jika perusahaan mengalami kerugian.

• Capital loss, yaitu kerugian yang diderita oleh pemegang saham karena terdapat

selisih antara harga bueli saham dengan harga jual saham, dimana saham dijual dengan harga lebih rendah daripada harga belinya.

• Perusahaan mengalami likuidasi atau bangkrut. Jika perusahaan mengalami kebangkrutan, maka pemegang saham akan menempati posisi lebih rendah dari kreditor dan pemegang obligasi. Hasil penjualan aset-aset perusahaan akan terlebih dahulu dibagikan kepada kreditor dan pemegang obligasi, setelah itu baru akan dibagikan kepada pemegang saham.

5. Harga Saham

Secara umum, pergerakan harga saham dipengaruhi oleh faktor-faktor sebagai berikut:

• Kondisi fundamental emiten

Faktor fundamental merupakan faktor yang berhubungan dengan kondisi perusahaan yaitu kondisi manajemen organisasi sumber daya manusia, kondisi keuangan perusahaan yang tercermin dalam kinerja keuangan perusahaan

• Hukum permintaan dan penawaran

Faktor hukum permintaan dan penawaran digunakan investor untuk mengetahui kondisi fundamental perusahaan dalam melakukan transaksi jual beli.

• Tingkat suku bunga

pengembalian hasil berbagai sarana invertasi akan mengalami perubahan, ada yang cenderung naik dan ada pula yang cenderung turun.

• Valuta asing

Dolar amerika merupakan mata uang kuat yang mempengaruhi nilai dari mata uang negara-negara lain.

• Dana asing di Bursa

Mengamati jumlah dana investasi asing merupakan hal yang penting, karena dengan semakin besarnya dana yang ditanamkan, hal ini menandakan bahwa kondisi investasi di Indonesia telah kondusif yang berarti pertumbuhan ekonomi tidak lagi negatif, yang tentu saja akan merangsang kemampuan emiten untuk mencetak laba.

• Indeks harga saham

Kenaikan indeks harga saham gabungan sepanjang waktu tertentu, tentunya menandakan kondisi investasi dan perekonomian negara dalam keadaan baik.

• News dan Rumors

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan ekonomi nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar modal indonesia yang stabil.

Sejarah Bursa Efek Indonesia berawal dari berdirinya bursa efek di Indonesia pada abad 19. Pada tahun 1912, dengan bantuan pemerintah kolonial Belanda, bursa Efek Indonesia didirikan di Batavia, pusat pemerintah Belanda dan dikenal sebagai Jakarta saat ini.

Bursa Batavia pernah ditutup selama periode perang dunia pertama dan kemudian dibuka lagi pada 1925. Pemerintah kolonial juga mengoperasikan Bursa Paralel di Surabaya dan Semarang, namun kegiatan bursa ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia. Pada tahun 1952, tujuh tahun setelah Indonesia memproklamasikan kemerdekaan, Bursa saham dibuka kembali di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda sebelum terjadinya perang dunia. Kegiatan bursa saham kemudian berhenti kembali ketika pemerintah meluncurkan program nasionalisasi pada tahun 1956.

Bursa saham kembali dibuka dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM) sebelum akhir tahun 1977, institusi baru dibawah Departemen Keuangan, kegiatan perdagangan dan kapitalisasi pasar sahampun mulai meningkat dan mencapai puncaknya tahun 1990 seiring dengan perkembangan pasar finansial dan sektor swasta.

Bursa Efek Jakarta memasuki babak baru pada tahun 1995 dan pada 22 Mei 1995, Bursa Efek Jakarta meluncurkan Jakarta Automated Trading System (JATS), sebuah sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekwensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding sistem perdagangan manual dan pada tahun 2007 bursa Efek Surabaya melakukan merger dengan Bursa Efek Jakarta dan berubah nama menjadi Bursa Efek Indonesia (BEI).

B. Gambaran Umum Perusahaan Asuransi 1. PT. Asuransi Bina Dana Arta Tbk (ABDA)

PT Asuransi Bina Dana Arta Tbk. didirikan dan berkedudukan di Jakarta sesuai dengan akte Notaris Kartini Mulyadi SH No.78 tertanggal 12 Oktober 1982. Perusahaan bergerak dalam bidang Asuransi kerugian dengan jenis pertanggungan: Kebakaran, Kendaraan Bermotor, Rekayasa, Tanggung Gugat, Pengangkutan, Alat Berat, Kesehatan, Aneka dan lain-lain.

Pada awal berdiri, perusahaan bernama PT Asuransi Bina Dharma Artha dan pada tahun 1994 diganti menjadi PT Dharmala Insurance Tbk. Sejak 1999, perusahaan berubah nama menjadi PT Asuransi Bina Dana Arta Tbk., juga dikenal sebagai Asuransi ABDA atau ABDA Insurance. Saat ini perusahaan berkedudukan di Plaza ABDA, Jl. Jend. Sudirman Kav. 59 Jakarta dan memiliki 32 kantor cabang dan pemasaran. Selain itu perusahaan juga akan memperluas jejaring di seluruh Indonesia.

2. PT. Asuransi Harapan Aman Pratama (AHAP)

PT. Asuransi Harapan Aman Pratama (Perusahaan) didirikan pada tanggal 28 Mei 1982 berdasarkan Akta Notaris Trisnawati Mulia, SH No.76 yang telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-1325.HT.01.01.Th.82 tanggal 21 September 1982.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris Fathiah Helmi, SH No.1 tanggal 1 Juli 2004 mengenai pembagian saham bonus yang berasal dari kapitalisasi agio saham sampai dengan tahun 2003 dan peningkatan modal dasar Perusahaan menjadi sebesar Rp 50 miliar yang terdiri atas 1 (satu) miliar saham dengan nilai nomimal Rp 50 per saham. Perubahaan modal dasar tersebut telah dilaporkan ke Departemen Kehakiman dan Hak Asasi Manusia pada tanggal 7 Oktober 2004. Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan perusahaan adalah mendirikan dan menjalankan usaha asuransi kerugian termasuk usaha reasuransi kerugian.

Perusahaan berkantor pusat di Jakarta dan memiliki cabang di Bandung dan Surabaya serta kantor pemasaran di Jakarta Selatan, Jakarta Pusat, Semarang dan Medan

Perusahaan mulai beroperasi komersial sebagai perusahaan asuransi kerugian sejak tahun 1983 berdasarkan Surat Ijin Usaha dari Menteri Keuangan Republik Indonesia No. 633/MD/1983 tanggal 11 Pebruari 1983.

VISI

Menjadikan perusahaan memiliki kemampuan dan kapasitas besar, serta profesionalisme dan integritas tinggi sehingga perusahaan berada diurutan peringkat terbaik diantara Asuransi Umum Indonesia.

Meminimalkan penderitaan atas kerugian yang menimpa nasabah kami serta memayungi kesejahteraan segenap Stakeholders dengan selalu berusaha:

1. Mencapai pertumbuhan tinggi 2. Menjaga selektivitas

3. Melayani Nasabah

4. Effisiensi dan keuntungan operasional 5. Serta menjaga kepercayaan

3. PT. Asuransi Bintang Tbk (ASBI)

PT. Asuransi Bintang Tbk, yang dikenal di kalangan industri asuransi dengan sebutan "Bintang", adalah satu di antara sangat sedikit perusahaan asuransi nasional yang berhasil terus tumbuh dalam pasang-surut dunia usaha dan perekonomian Indonesia selama lebih dari empat-dasawarsa.

"Bintang" didirikan pada tanggal 17 Maret 1955 oleh beberapa tokoh pengusaha nasional, yang sebagian besar juga adalah pelaku revolusi fisik menjelang kemerdekaan pada tahun 1945. Mereka adalah Ali Algadri, Idham, Ismet, Wibowo, Soedarpo Sasrosatomo, Pang Lay Kim, Roestam Moenaf dan Johan Radi Koesman.

Sejak tanggal 29 Nopember 1989 saham "Bintang" telah menjadi perusahaan Publik di mana sahamnya terdaftar di Bursa Efek Indonesia. Kemampuan "Bintang" untuk terus tumbuh selama empat dasawarsa adalah berkat ketaat-azasan kepada dasar-dasar perusahaan asuransi yang sehat dan mengutamakan prinsip keseimbangan (equilibrium) antara penerapan underwriting policy yang konservatif dengan operasi pengembangan pasar secara dinamis.

yang menghadang. Tanpa memiliki pasar "captive", PT. Asuransi Bintang Tbk terus menggali segala potensi pasar yang ada, baik pasar swasta, perorangan, komersial, industri maupun pemerintah. Di antara para nasabah yang cukup penting tercatat adalah PT MATAHARI PUTRA PRIMA, PTP/PNP, BP3TKI, PT SUMBER ALFARIA TRIJAYA, PT ECXELCOMINDO PRATAMA, BANK PERMATA, PT FIRST JAKARTA INTERNATIONAL (JAKARTA STOCK EXCHANGE), PT MAKRO INDONESIA, PROTELINDO, PT HERO SUPERMARKET dan banyak lagi. Dengan 10 (sepuluh) kantor cabang, 1 (satu) unit usaha syariah, 3 (tiga) kantor penjualan dan 1 (satu) kantor perwakilan yang tersebar di seluruh Indonesia, struktur organisasi PT. Asuransi Bintang Tbk memungkinkan para stafnya untuk mengkhususkan diri pada kondisi geografis tertentu, sehingga kebutuhan pasar yang bersifat khas dapat dilayani. Keahlian serta keinginan untuk mengembangkan diri dapat memberikan nilai tambah pada produk asuransi yang sifatnya "intangible".

VISI

Penyedia Solusi Asuransi Yang Terkemuka Dalam Profitabilitas Melalui Kemampuan Beradaptasi, Berkreasi Dan Teknologi

MISI

• Memberikan Nilai Tambah Kepada Pelanggan Melalui Solusi Underwriting Yang Kreatif Dan Biaya Administrasi Yang Rendah.

• Mengoptimalkan Kemajuan Teknologi Yang Tersedia Untuk Mengembangkan Usaha.

4. PT. Asuransi Dayin Mitra Tbk (ASDM)

cabang kami dan 4 kantor perwakilan kami yang tersebar di berbagai kota Indonesia. Sebagai wujud nyata atas usahanya untuk memberikan yang terbaik, maka pada tahun 1989 PT. Asuransi Dayin Mitra Tbk “go public”. Menempati posisi yang strategis dan mampu meraih kepercayaan dari pasar domestik serta pasar Internasional menjadikan PT. Asuransi Dayin Mitra Tbk tubuh berkembang sampai saat ini dengan menerapkan filosofi kerjasama kemitraan yang saling menguntungkan baik secara langsung maupun melalui pialang - pialang profesional, mitra perbankan dan mitra luar negeri.

Visi dari perusahaan ini adalah “menjadi perusahaan asuransi terkemuka dan terpercaya serta merupakan pilihan utama, dengan memberikan paket produk asuransi yang berkualitas, kompetitif dan memenuhi kebutuhan nasabah”. Sedangkan misi perusahaan adalah “memberikan pelayanan yang prima kepada nasabah melalui kerjasama dengan mitra bisnis”.

Produk Asuransi

1. Asuransi Kebakaran

2. Asuransi Kendaraan Bermotor 3. Asuransi Rekayasa

5. PT. Asuransi Jasa Tania Tbk (ASJT)

Dekade 1980, perseroan didirikan dengan nama PT Maskapai Asuransi Jasa Tania pada tahun 1979 yang berdomisili di Bandung, dengan bisnis yang berbasiskan kepercayaan dari PT Perkebunan I-XXIX. Pada periode ini operasional Perseroan didukung oleh jaringan 5 kantor cabang dan 1 kantor perwakilan. Dengan semakin berkembangnya kegiatan usaha, sejak tahun 1987 domisili Perseroan dipindahkan dari Bandung ke Jakarta.

Dekade 1990, dengan semakin meningkatnya kepercayaan dari PT Perkebunan I-XXXII dan berkembangnya industri asuransi, perseroan mulai mengembangkan bisnisnya disektor perbankan, badan usaha milik negara dan badan usaha milik swasta. Dalam rangka meningkatkan pelayanan kepada pelanggan, Perseroan memperluas jaringan dengan menambah 2 kantor cabang dan 1 kantor perwakilan.

Dekade 2000, dengan melihat peluang pasar yang ada, Perseroan memfokuskan Segmentasi usaha di sektor korporasi dan ritel, dengan pendekatan pengembangan manajemen resiko dan pusat pelayanan pelanggan yang berorientasi "customer care". Untuk membentuk corporate image, perseroan melakukan perubahan seiring dengan diluncurkannya produk unggulan, yaitu JT OTO, JT CARE dan JT GRIYA. Untuk lebih dekat dengan pelanggan, Perseroan, menambah jaringan distribusi menjadi 8 kantor cabang dan 4 kantor pemasaran.

6. PT. Asuransi Ramayana Tbk (ASRM)

memenuhi kebutuhan proteksi atas barang-barang impor dan ekspor NV. Agung yang saat itu dipimpin oleh F.S. Harjadi dan R.G. Doeriat.

Nama PT. Asuransi Ramayana mulai digunakan setelah diadakan perubahan nama dengan Akta Notaris Muhani Salim, SH No. 95 dan disahkan dengan Keputusan Menteri Kehakiman No. C.2.5040-HT01.04.TH 86 tanggal 19 Juli 1986.

Pada tahun 1990 Perusahaan memperoleh Surat Ijin Emisi Saham dari Bapepam No. SI-078/SHM/MK.01/1990 tanggal 30 Januari 1990 untuk melaksanakan penawaran umum saham kepada masyarakat sebanyak 2 (dua) juta lembar saham.

Pada tahun yang sama, Perusahaan mendapatkan persetujuan dari Bapepam No. 1638/PM/1990 tanggal 19 September 1990, untuk mencatatkan sahamnya secara parsial pada Bursa Efek Jakarta sebanyak 1 (satu) juta lembar saham dengan nilai nominal masing-masing Rp 1.000 per saham.

Pada tanggal 10 Desember 2001 Perusahaan telah menandatangani Perjanjian tentang Pendaftaran Efek bersifat ekuitas di Kustodian Sentral Efek Indonesia (KSEI) No. SP-108/PE/KSEI/2001 tanggal 10 Desember 2001 untuk melakukan konversi saham menjadi catatan elektronik (

Pada tanggal 8 Desember 2000 Perusahaan telah mencatatkan seluruh sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya.

jasa asuransi yang berbasis syariah. Perusahaan memiliki 28 Kantor Cabang / Unit dan 7 Perwakilan dengan jumlah karyawan sebanyak 600 orang.

Visi perusahaan adalah “mewujudkan rasa aman, nyaman dan terlindungi”. Sedangkan misi perusahaan adalah “membangun perusahaan yang kokoh dan terpercaya dengan: (1)Memberikan layanan yang berkualitas kepada tertanggung, (2)Memastikan hasil yang optimal bagi Pemegang Saham, (3)Memenuhi ketentuan dan peraturan yang terkait dengan bisnis perusahaan, (4)Membangun hubungan yang saling menguntungkan dengan mitra bisnis, (5)Menciptakan interaksi kerja yang saling mendukung dan lingkungan kerja yang kondusif, (6)Memastikan kesejahteraan karyawan

PT Asuransi Ramayana Tbk.

Produk Asuransi:

sebagai perusahaan yang bergerak dalam bidang pengelolaan risiko sangat menyadari pentingnya sumber daya manusia yang kompeten dalam bidang pekerjaannya. Setiap tahun Perusahaan menganggarkan biaya pendidikan dan pelatihan untuk meningkatkan kompetensi karyawan dalam bidang tugasnya minimal sebesar 5% dari biaya pegawai. Pendidikan dan pelatihan yang dilakukan antara lain dalam bentuk workshop, inhouse-training, mengirimkan karyawan untuk mengikuti kursus, dan seminar mengenai perasuransian, manajemen, pemasaran, keuangan, akuntansi, perpajakan, hukum, dan bidang-bidang lainnya yang relevan dengan usaha Perusahaan baik di dalam maupun di luar negeri.

1) Produk Properti

Contractor’s All Risks (CAR) Insurance including TPL. Erection All Risks Insurance.

Machinery Breakdown Insurance. Boiler Explosion Insurance. Electronic Equipment Insurance.

Civil Engineering Completed Risks (CECR) Contractor’s Plant and Machineries Risks (CPM)

4) Asuransi Hull & Aviation Marine Hull Insurance:

Airline Hull & Spares And Liability

5) Produk Aneka

Workmen’s Compensation Liability

Personal Accident (Asuransi Kecelakaan Diri) Money Insurance (Asuransi Uang)

Fidelity Guarantee

Plate/Glass/Neon Signs/Billboard Travel Baggage

6) Produk Bond

7) Poduk Pengangkutan

7. PT. Lippo General Insurance Tbk (LPGI)

PT Asuransi Marga Pusaka. Pada tanggal 9 Januari 1991 perusahaan mengubah kedudukan usaha yang semula di Surabaya menjadi di Jakarta. Kemudian pada tanggal 6 Juli 1991 nama perusahaan diubah menjadi PT Lippo General Insurance.

Setelah Penawaran Umum Saham Perseroan kepada masyarakat, pada tanggal 21 April 1997 PT Lippo General Insurance menjadi perusahaan terbuka dan nama perusahaan dilengkapi menjadi PT Lippo General Insurance Tbk dan pada tanggal 22 Juli 1997 saham dari PT Lippo General Insurance Tbk dicatatkan di Bursa Efek Indonesia "IDX".

PT Lippo General Insurance Tbk saat ini memiliki cabang-cabang dan kantor pemasaran diberbagai daerah di Indonesia, yaitu Jakarta, Karawaci, Cikarang, Palembang, Medan, Bandung, Surabaya, Solo, Semarang, Makasar, Pekanbaru.

Dengan dukungan karyawan dan marketing yang handal dan profesional, PT Lippo General Insurance Tbk selalu siap melayani nasabah yang tersebar di seluruh tanah air dengan berbagai produk terbaik yang kami tawarkan

Visi

Menjadi salah satu perusahaan asuransi terkemuka di Indonesia ("To be one of the leading insurers in Indonesia.")

Misi

Menjadi perusahaan asuransi terdepan dengan akses jaringan internasional serta memiliki komitmen kuat untuk pertumbuhan yang sehat dan standar pelayanan yang tertinggi ("To be a premier insurer with access to an international network and strong commitment for profitable growth and superior standard of service.")

Produk Asuransi

• Worldwide Regular • Asia Specialist

2. Healthplus 3. Auto Protection

4. Asuransi Kecelakaan Diri PESONA Jenis Asuransi

Asuransi Rekayasa LippoInsurance dibagi menjadi beberapa jenis asuransi yaitu :

• Construction All Risk

• Erection All Risk

• Machinery Breakdown

• Electronic Equipment

• Contractor's Plant and Machinery

5. Asuransi Uang Jenis Asuransi Uang

• Cash In Save (CIS)

• Cash In Cashier Box (CICB)

• Cash In Automatic Teller Machine (CATM)

• Cash In Transit (CIT)