TUGAS AKHIR

FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN

PENGAWASAN BIAYA OPERASIONAL

PADA PT TELKOM MEDAN

OLEH

MUHAMMAD FAUZAN

062102074

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Bismillahirrahman nirrahim,

Syukur alhamdulillah, penulis panjatkan kehadirat Allah SWT atas rahmat dan hidayahnya, sehingga penulis dapat menyelesaikan penulisan Tugas Akhir ini yang merupakan salah syarat untuk menyelesaikan Program Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Tugas Akhir ini masih jauh dari sempurna namun dengan segala kekurangannya penulis berharap bisa dijadikan acuan tambahan bagi penelitian selanjutnya dan tentu saja dapat dijadikan sebagi bahan masukan bagi pihak manjemen Telkom, khususnya Divisi Regional I Sumatera.

Penulis menyadari sepenuhnya bahwa selama proses penyusunan sampai pada saat Tugas Akhir ini terselesaikan, tidak lepas dari bimbingan, bantuan dan dorongan dari berbagai pihak. Oleh Karena itu penulis pada lembaran ini menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara,

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Program Studi D-III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara,

3. Bapak Drs. Hasan Sakti Siregar, MSi, Ak sebagai dosen pembimbing yang telah bersedia meluangkan waktu dan pikirannya untuk membimbing penulis, 4. Bapak Edi Aswari, ST yang telah mengijinkan penulis melakukan riset di PT

DAFTAR ISI

KATA PENGANTAR ………..i

DAFTAR ISI ………iii

BAB I : PENDAHULUAN A. Latar Belakang ………...1

B. Permasalahan………...3

C. Maksud dan Tujuan……….4

D. Sistematika Penelitian a. Jadwal Penelitian ………5

b. Laporan Penelitian………5

BAB II : PROFIL PT TELKOM MEDAN A. Sejarah Ringkas………..7

B. Struktur Organisasi dan Personalia….………9

C. Job Description ……… 10

D. Jaringan Usaha / Kegiatan ..……….13

E. Kinerja Usaha Terkini ………..14

BAB III : TOPIK PENELITIAN

A. Fungsi Anggaran Sebagai Alat Perencanaan …..………….17 B. Fungsi Anggaran Sebagai Alat Pengendalian .………23 C. Klasifikasi Biaya Operasional ……….……….28 D. Langkah-langkah Penyusunan Anggaran

Biaya Operasional ………29

BAB IV : PENUTUP

A. Kesimpulan ..………..………….33 B. Saran ....………...…34

DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang

Setiap perusahaan yang didirikan baik itu perusahaan jasa, industri maupun perusahaan dagang mempunyai tujuan utama yang ingin dicapai oleh perusahaan, antara lain untuk mendapatkan keuntungan yang sebesar-besarnya serta kelangsungan hidup perusahaan. Perusahaan yang mampu memperoleh keuntungan yang cukup maksimal tentu dapat mempertahankan kelangsungan hidupnya sekaligus dapat mengadakan perluasan atau pengembangan usahanya, sedangkan perusahaan yang tidak mampu memperoleh keuntungan maka dengan terpaksa mengehentikan operasi perusahaanya tersebut.

Bagian dari alat perencanaan dan pengawasan adalah menetapkan anggaran. Anggaran merupakan rencana yang mencakup seluruh kegiatan perusahaan yang dinyatakan dalam satuan uang dan berlaku untuk masa yang akan datang. Perlunya anggaran berkenaan dengan data biaya opersional oleh manajemen adalah untuk dapat menjabarkan perencanaan dan pengawasan serta sebagai pedoman kerja secara sistematis dan juga untuk mengetahui adanya penyimpangan-penyimpangan, serta untuk meningkatkan tanggung jawab karyawan dan pekerjaanya. Dengan kata lain, anggaran merupakan alat bagi manajemen didalam menjalankan aktivitas perusahaan dalam fungsi perencanaan dan pengawasan.

Anggaran ini disiapkan, ditinjau dan diperbaiki sampai para eksekutif merasa puas bahwa hasil anggaran merupakan rencana terbaik yang dapat diciptakan dari situasi dan kondisi pada saat ini. Apabila anggraan telah disusun ternyata mampu mencapai tujuan dari perusahaan maka hal ini tidak akan menggangu kinerja perusahaan namun sebaliknya apabila anggaran yang telah disusun tidak mencapai tujuan yang telah ditetapkan maka harus dilihat dimana letak kekurangan dan kesalahnnya.

Bertitik tolak dari uraian diatas, terlihat jelas bahwa anggaran sangat penting fungsinya dalam proses perencanaan dan pengawasan biaya operasional suatu perusahaan, sehingga penulis ingin melakukan pembahasan melalui Tugas Akhir ini dengan meneliti “Fungsi Anggaran Sebagai Alat Perencanaan Dan Pengawasan Biaya Operasional Pada PT. TELKOM Medan”

B. Permasalahan

C. Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai oleh penulis dalam mengadakan penelitian ini adalah :

a. merupakan syarat guna menyelesaikan pendidikan Program Diplma-III Akuntansi Di Fakultas Ekonomi Universitas Sumatera Utara,

b. untuk mengetahui apakah Anggaran Biaya Opersional PT TELKOM Medan telah berfungsi sebagai alat perencanaan dan pengendalian. Manfaat yang ingin dicapai dalam mengadakan penelitian ini adalah sebagai berikut :

1. bagi penulis, mendapatkan informasi tentang kondisi atau keadaaan yang diperlukan penulis pada PT TELKOM Medan tentang fungsi anggaran sebagai alat perencanaan dan pengendalian biaya operasional,

2. bagi perusahaan, mendapatkan bahan masukan dan bahan pertimbangan dari penulis dalam proses perencanaan dan pengendalian anggaran biaya operasional untuk pengambilan keputusan dalam perusahaan,

D. Sistematika Penulisan

b. Laporan Penelitian

Penulis akan memberikan gambaran laporan penelitian yang membuat lebih terarahnya penulisan tugas akhir ini, maka penulis membagi dalam IV Bab sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini diuraikan tentang latar belakang, permasalahan, maksud dan tujuan penelitian, rencana penulisan yang terdiri dari :

a. Jadwal Survey / Observasi b. Rencana Isi

BAB II : PROFIL PT. TELKOM MEDAN

usaha / kegiatan, kinerja usaha terkini dan rencana kegiatan.

BAB III : TOPIK PENELITIAN

Pada bab ini penulis mencoba untuk menguraikan hasil penelitian sesuai dengan tema yang dipilih berdasarkan bidang studi Mahasiswa serta diuraikannya jenis dan bentuk pekerjaan yang akan dilaksanakan oleh manajer, kepela unit / bagian bersama dengan para karyawan / pegawainya.

BAB IV : PENUTUP

BAB II

PROFIL PT. TELKOM MEDAN

A. Sejarah Ringkas PT. TELKOM

PT. Telekomunikasi Indonesia, Tbk (TELKOM) merupakan perusahaan penyelenggara informasi dan Telekomuniasi (InfoComm) serta penyedia jasa dan jaringan telekomunikasi secara lengkap (full service and network provider) yang terbesar di Indonesia. Pada awalnya PT. TELKOM adalah suatu badan usaha bernama Post en Telegraafdienst. Pada tahun 1906 Pemerintahan Hindia Belanda mengambil alih perusahaan telekomunikasi yang membentuk sebuah jawatan untuk mengatur layanan pos dan telekomunikasi yang diberi nama Jawatan Pos, Telegrap dan Telepon(Post, Telegraph en Telephone Dienst/ PTT).

Berdasarkan PP No. 29 Tahun 1965, maka berdirilah PN Pos dan Giro dan PN Telekomunikasi dan diatur dalam PP No. 30 tahun 1965. Bentuk inipun dikembangkan menjadi Perusahaan Umum (Perum) Telekomunikasi melalui PP No. 36 Tahun 1974. dalam peraturan tersebut dinyatakan bahwa PERUM Telekomunikasi adalah penyelenggra telekomunikasi untuk umum, baik hubungan teleomunikasi dalam negeri mapun luar negeri, sedangkan hubungan telekomunikasi luar negeri diselenggarakan oleh PT. Indonesian Satelite Corporation (Indosat) yang masih berstatus perusahaan asing. Seluruh saham PT. Indosat dengan modal asing ini pada akhir tahun 1980 dibeli oleh Negara Republik Indonesia.

Dalam rangka meningkatkan pelayanan jasa telekomunikasi untuk umum, pemerintah mengeluarkan PP No. 53 Tahun 1980 tentang Telekomunikasi untuk umum yang isinya tentang perubahan PP No. 53 Tahun 1974. Berdasarkan PP No. 3 Tahun 198, PERUMTEL ditetapkan sebagai badan usaha yang berwewenang menyelenggarakan telekomunikasi untuk umum dalam negeri dan Indosat ditetapkan sebagai badan usaha penyelenggara telekomunikasi untuk umum Internasional.

Peraturan Pemerinta No. 25 Tahun 1991, maka bentuk Perusahaan Umum (Perum) dialihkan menjadi Perusahaan Perseroan (Persero). Sebagaimana dimaksud dalam Undang-undang No. 9 tahun 1989. Sejak itu berdirilah Perusahaan Perseroan (Persero) Telekomunikasi Indonesia (TELKOM). Visi

To become a leading IinfoComm player in the region

Telkom berupaya untuk menempatkan diri sebagai perusahaan InfoComm terkemuka dikawasan Asia Tenggara, Asia dan berkelanjutan ke kawasan Asia Pasifik.

Misi

Telkom mempunayi misi memberikan layanan “one stop InfoComm

Services with Excellent Quality and Competitive Price and To Be the Role

Model as the Best Managed Indonesian Corporation” dengan jaminan

bahwa pelanggan akan mendapatkan layanan terbaik, berupa kemudahan, produk dan jaringan berkualitas, dengan harga kompetitif.

B. Struktur Organisasi dan Personalia

Telekomunikasi (Kakandatel) sebagai pimpinan yang tertinggi yang dibantu oleh seorang Wakil Kepala Kantor Daerah Telekomunikasi (WaKakandatel), Sekretariat Kandatel, Senior Asisten Kandatel, Asisten Kakandatel Urusan Dukungan Manajemen, Asisten kakandatel Urusan Ksekretariatan, Asisten Kakandatel Urusan Safety and Security, Asisten Kakandatel Urusan Dukungan Pemasaran dan para kepala Bagian.

C. Job Description

Bagan struktur organisasi seperti yang terdapat pada lampiran I memiliki tugas masing – masing yang terdiri dari:

a. Kakandatel berwenang dan bertangguung jawab terhadap pencapain bisnis dan servive dalam penyelenggaraan jasa pelayanan telekomunikasi di area geografis Kandatel Medan,

b. Wakakandatel bertanggung jawab menjamin kelancaran operasional fungsi support manajen network, pengembangan dan pemeliharaan akses pelanggan, teknologi informasi serta logistik yang berada dibawah kendalinya,

d. Senoir Asisten kakandatel memiliki wewenang untuk pembinaan SDM para Asisten dan mengkoordinasi para Asisten kakandatel,

e. Asisten kakandatel Urusan Perencanaan dan Pengendalian bertanggung jawab sebagai Asisten Kakandatel dalam hal perencanaan dan pengendalian kegiatan yang ada dilingkungan kakandatel Medan,

f. Asisten Kakandatel Urusan Dukungan Manajemen bertanggung jawab sebagai Asisten Kakandatel dalam hal dukungan terhadap kegiatan pengembangan manajemen,

g. Asisten Kakandatel Urusan Kesekretariatan bertanggung jawab sebagai Asisten Kakandatel dalam hal kesekretariatan Kakandatel Medan,

h. Asisten Kakandatel Urusan Safety and Security bertanggung jawab sebagai Asisten Kakandatel atas pengelolaan Sistem keselamatan dan Pengamanan Manusia, Perangkat Telekomunikasi serta keseluruhan sumber daya (asset) perusahaan dilingkungan kerja serta area dimana terdapat perangkat telekomunikasi dilingkungan Kandatel Medan, i. Asisten Kakandatel Urusan Dukungan Pemasaran bertanggung jawab

sebagai Asisten Kakandatel dalam hak dukungan terhadap kegiatan pemasaran,

k. Bagian Keuangan bertanggung jawab atas penyediaan dukungan operasioanal keuangan, penyelenggaraan akuntansi dan pelaporan keuangan, pengelolaan pendapatan dan mengendalikan keuangan serta penyusunan strategi dalam mencapai sasaran keuangan Kandatel Medan,

l. Dinas Manajemen Network bertanggung jawab atas pengelolaan operasi dan pemeliharaan network beserta elemen – elemen melalui pola yang terarah, terstruktur, sistematik dan profesional untuk mencapai sasaran Kandatel Medan,

m. Dinas Pengembangan dan Pemeliharaan Akses Pelanggan bertanggung jawab atas implementasi kebijakan pengembangan dan pemeliharaan perangkat jaringan telekomunikasi akses dan terminal pelanggan,

n. Bagian logistic dan MBC bertanggung jawab atas penyediaan dukungan kepada unti kerja Kandatel Medan dalam Perencanaan, pengadaan, penyimpanan, pemeliharaan dan pendistribusian barang/ perangkat telekomunikasi,

o. Bagian Teknologi Informasi bertanggung jawab atas penyediaan dukungan teknologi telekomunikasi kepada semua unit kerja di Kandatel Medan,

company dan retail serta implementasi dan hasil dari strategi kebijkan pemasaran untuk sub segmen tersebut,

q. Unit Pelayanan Warung Telekomunikasi dan Interkoneksi bertanggung jawab atas pengelolaan pelayanan melipputi aktivitas analisa, evaluasi, perencanaan dan pengendalian segmen operator sub segmen Interconection dan sub segmen resller (Warung Telekomunikasi dan Telepon Umum),

r. Unit Pelayanan pelanggan adalah unit kerja yang bertanggung jawab atas penanganan operasional pelayanan serta melaksanakan sebagian atau keseluruhan kegiatan rutin pelayanan jasa berupa aktivasi dan pemeliharaan alat produksi kepada semua sub segmen pelanggan sampai batas tertentu.

D. Jaringan Usaha / Kegiatan

Untuk menampung Jaringan usaha / kegiatan maka PT. TELKOM daerah telekomunikasi Medan membaginya kedalam lima bagian yang terdiri dari :

1. Fixed Phone (TELKOM Phone) a. Personal Line

b. Corporate line

c. Wartel dan Telum 2. Mobile Phone

a. Prepaid Sevice (simPATI)

3. Network dan interconnection (TELKOM Intercarier)

a. Interconection Service

b. Network Leased Service

4. Data dan Internet

a. Leased Channel Service (TELKOM Link)

b. Internet Service (TELKOMNet)

c. VoIP Service (TELKOM Save dan Global 017)

d. SMS Service (From TELKOMSEL, TELKOM Flexi dan TELKOM

SMS )

5. Fixed Wireles Access (TELKOM Flexi) a. Prepaid Service (Flexi Trendy)

b. Postpaid Service (Flexi Classy)

E. Kinerja Usaha Terkini

Prestasi dan penghargaan yang diterima oleh PT. TELKOM adalah :

1. Bisnis Indonesia Award untuk emiten terbaik berdasarkan kinerja saham

dari Harian Bisnis Indonesia,

2. Investor Relations dari Majalah Asia Money,

3. I. B. 200 Indonesian’s stocks untuk perusahaan terbaik dalam sektor

4. BUMN terbaik dalam kategori non keuangan beraset 10 Triliun dari

majalah investor,

5. Indonesia Most Admired Companies (IMAC) untuk kategori corporate

image bidang telekomunikasi yang telah berhasil mengambil simapti public dari Frontier bekerja sama dengan TEMPO Group.

PT. TELKOM memliki kegiata usaha diantaranya penyedia jaringan dan jasa telekomunikasi terkemuka di Indonesia. Dengan infrastruktur jaringan dan pelayanan yang terbentang luas di seluruh Indonesia. TELKOM juga merupakan pemegamg saham mayoritas PT. Telekomunikasi Seluler (TELKOMSEL) yang menyelenggarakan jasa telekomunikasi bergerak seluler dengan pangsa pasar terbesar di Indonesia. TELKOM dengan anak perusahaannya juga menyediakan berbagai jasa komunikasi lain termasuk interkoneksi jaringan, multimedia, internet dan komunikasi data, VoIP (Voice over Internet Protocol ), TV Kabel, sewa transponder satelit, sirkit sewa, IN (Intelegent Network) dan layanan terkait lainnya.

F. Rencana Kegiatan

Rencana kegiatan yang akan dilakukan PT TELKOM Kandatel Medan akan dijabarkan sebagai berikut :

2. PT TELKOM akan bekerja sama dengan pihak penyelenggara lain yang berbadan hukum dan memiliki ijin dari Dirjen Perhubungan.

3. Mengadakan perbaikan dikarenakan selama beberapa waktu, frekuensi TELKOMFlexi mengalamai gangguan interfensi jaringan di 45 Base

Transceiver station (BTS), untuk mengatasinya dibutuhkan band pass

BAB III

TOPIK PENELITIAN

A. Fungsi Anggaran Sebagai Alat Perencanaan

Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan dalam satuan uang untuk jangka waktu tertentu dan sebagai alat manajemen dalam mencapai tujuan. Perencanaan menurut PT TELKOM merupakan langkah awal dalam menetapkan anggaran sebelum melakukan kegiatan usaha agar mendapat sasaran atau tujuan yang telah ditetapakan. Perencanaan adalah penentuan sasaran dan penyiapan berbagai anggaran untuk mencapai sasaran. (Garrison, Eric W, 2000)

Anggaran yang digunakan sebagai alat perencanaan disusun untuk jangka pendek dan jangka panjang serta tujuan umun dan khusus. Sebenarnya tujuan umum perusahaan adalah untuk apa sebenarnya perusahaan melakukan aktifitasnya, apa isinya, dan untuk apa didirikan. Sedangkan tujuan khususnya adalah dengan memberi gambaran terperinci akan hal-hal apa yang akan dicapai perusahaan, seperti untuk mencapai keuntungan (laba) harus ditentukan berapa laba yang diinginkan dan berapa lama waktu untuk mencapainya.

Komponen utama dari perencanaan adalah anggaran, yaitu rencana keuangan untuk masa depan, rencana tersebut mengindentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya. Sebelum anggaran disiapkan, pihak manajemen seharusnya membangun sebuah rencana strategi (Strategic Planning). Perencanaan dalam anggaran biaya operasional pada PT. TELKOM Medan diartikan sebagai fungsi yang menetapkan kegiatan apa yang akan dilaksanakan dimasa yang akan datang guna mencapai tujuan yang telah ditetapkan.

Menurut Sofyan Safri Harahap (2001), Ada empat unsur yang sangat penting dalam suatu penyusunan anggaran yaitu :

1. rencana, merupakan tindakan mempersiapkan kegiatan atau aktivitas yang akan dilakukan dimasa yang akan datang. Ada beberapa alasan yang mendorong suatu perusahaan untuk menyusun rencana adalah : a. waktu yang akan datang penuh dengan ketidakpastian,

c. sebagai alat pedoman untuk masa yang akan datang,

d. Sebagai alat pengkoordinasian kegiatan-kegiatan dari seluruh bagian yang ada dalam perusahaan,

e. Sebagai alat pengawasan terhadap pelaksanaan (realitas) dari rencana tesebut dimasa yang akan datang.

2. meliputi seluruh kegiatan perusahan, dimana setiap kegiatan yang dilakukan oleh perusahaan akan mencakup dalam anggaran perusahaan yang disusun oleh perusahaan yang bersangkutan. Apabila ada sebagian kegiatan perusahaan yang tidak direncanakan (tidak mencakup dalam anggaran) berarti ada sebagian dari kegiatan perusahaan yang tidak mempunyai pedoman dan arah, sehingga tidak bias diharapkan adanya partisipasi dan bahu-membahu serta saling menunjang secara terkoordinasi dengan kegiatan-kegiatan yang lain, 3. dalam jangka waktu tertentu, anggaran perusahaan disusun untuk

dipergunakan dalam jangka waktu tertentu,

Pihak manajemen PT. TELKOM Medan memiliki sistem penyusunan anggaran yang terdiri dari :

1. menetapkan tujuan, perencanaan berawal dari keputusan mengenai apa yang diinginkan atau yang dibutuhkan oleh perusahaan. Tanpa rumusan yang jelas maka perusahaan akan menggunakan sumber dayanya secara tidak efektif,

2. menetapkan situasi sekarang, pemahaman akan posisi perusahaan sekarang demi tujuan yang hendak dicapai sangat penting akan karena yang dapat dirumuskan sesuai dengan kondisi perusahaan yang ada, 3. mengindentifikasi kemudahan dan hambatan, segala kemudahan

maupun hambatan dalam mencapai tujuan harus diindentifikasi dengan memperhatikan faktor intern dan ekstern perusahaan, walau sulit hal tersebut merupakan bagian penting dari perusahaan,

4. mengembangkan serangkaian kegiatan untuk mencapai tujuan, langkah terakhir dalam proses perencanaan adalah mengembangkan berbagai alternatif tindakan, mengevaluasi alternatif yang dipilih sebelumnya, dan memilih alternatif yang paling cocok atau sesuai dengan tujuan perusahaan.

perusahaan yang disusun oleh perusahaan yang bersangkutan. Adanya jangka waktu yang ditentukan merupakan proses penyusunan anggran yang sangat penting.

Anggaran hampir selalu merupakan suatu bagian penting dari proses perencanaan. Selain itu anggaran juga dapat menuntun manajemen dalam mengambil keputusan mengenai pengalokasian dana yang telah dianggarkan menuju tercapainya tujuan. Anggaran yang dirancang dengan baik dapat menyelaraskan antara berbagai strategi , struktur organisasi, manajer dan personalia, dan tugas – tugas yang harus diselesaikan.

Menurut Shim, Siegel (2001), suatu anggaran harus memiliki karakteristik sebagai berikut :

1. kemampuan prediksi,

2. saluran komunikasi, wewenang dan tanggung jawab yang jelas, 3. informasi yang akurat dan tepat,

4. kesesuaian bersifat menyeluruh dan kejelasan informasi,

5. dukungan dan kesanggupan dalam organisasi dari semua pihak yang terlibat untuk mendapatkan pencapaian tujuan yang diharapkan.

Menurut PT. TELKOM suatu anggaran harus memiliki karakteristik sebagai berikut :

1. anggaran dinyatakan dalam satuan keuangan,

2. anggaran umumnya mencakup jangka waktu tertentu,

4. usulan anggaran ditelaah dan disetujui oleh pihak yang berwewenang, 5. sekali disusun anggaran dapat diubah dalam kondisi tertentu.

Karakteristik anggaran anggaran yang diharapkan oleh PT. TELKOM akan mencapai tujuan yang diinginkan oleh perusahaan sebab anggarannya berisi komitmen atau kesanggupan manajemen untuk mencapai sasaran yang ditetapkan sebagaiman yang ada pada teori tentang karakteristik anggaran.

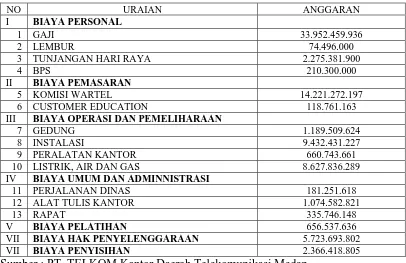

Berikut ini akan disajikan pada table I mengenai laporan anggaran biaya PT. TELKOM.

Tabel 1

PT. TELKOM KANTOR DAERAH TELEKOMUNIKASI MEDAN Laporan Anggaran Biaya Operasional

31 Desember 2006

NO URAIAN ANGGARAN

I BIAYA PERSONAL

1 GAJI 33.952.459.936

2 LEMBUR 74.496.000

3 TUNJANGAN HARI RAYA 2.275.381.900

4 BPS 210.300.000

II BIAYA PEMASARAN

5 KOMISI WARTEL 14.221.272.197 6 CUSTOMER EDUCATION 118.761.163

III BIAYA OPERASI DAN PEMELIHARAAN

7 GEDUNG 1.189.509.624

8 INSTALASI 9.432.431.227

9 PERALATAN KANTOR 660.743.661 10 LISTRIK, AIR DAN GAS 8.627.836.289

IV BIAYA UMUM DAN ADMINNISTRASI

11 PERJALANAN DINAS 181.251.618 12 ALAT TULIS KANTOR 1.074.582.821

13 RAPAT 335.746.148

V BIAYA PELATIHAN 656.537.636

VII BIAYA HAK PENYELENGGARAAN 5.723.693.802

VII BIAYA PENYISIHAN 2.366.418.805

B. Fungsi Anggaran Sebagai Alat Pengendalian

Didalam fungsi anggaran sebagai pengendalian, perusahaan memakainya sebagai alat pengevaluasian kerja. Dengan anggaran tersebut perusahaan dapat membandingkan antara prestasi dengan yang dianggarkan, apakah ditemukan efesiensi atau apakah para manajer pelaksana telah bekerja dengan baik. Pada PT. TELKOM Medan, kegiatan pengendalian anggaran dapat dilihat dengan membandingkan anggaran dengan keadaan / realisasi sesungguhnya disamping membandingkan dengan data historis yang selalu dihubungkan dengan perkembangan perusahan dan permintaan penjualan. Kegiatan pengendalian merupakan dilakukan oleh suatu perusahaan untuk mencegah atau mendeteksi kualitas yang buruk (karena kulitas yang buruk mungkin terjadi), kegiatan pengendalian terdiri dari kegiatan-kegiatan pencegahan dan penilaian. (Hansen, Mowen, 2005)

akan datang dan dapat mengukur seberapa jauh hasil kinerja dari setiap manajernya atau manajemen yang telah ditetapkan. Proses pengawasan atau pengendalian pada PT. TELKOM Medan didefenisikan sebagai proses mengukur dan mengevaluasi kinerja aktual dari setiap bagian organisasi perusahaan, dan kemudian melaksanakan tindakan perbaikan apabila diperlukan.

Dari uraian diatas dapat bahwa setiap melakukan operasi perusahaan harus terus menerus mengadakan pengawasan agar pihak manajemen berada pada batasan yang ditetapkan. Dengan adanya pengawasan maka standar untuk melakukan kegiatan operasioanal sudah ada, kemudian sistem akuntansi atau informasi lainnya akan menjadi realisasi yang dapat dibandingkan dengan standar ataupun sasaran yaitu anggaran. Perbedaan anggaran dengan realisasi tersebut dengan varians atau selisih / penyimpangan.

Menurut M. Nafarin (2004), pengendalian dapat dilihat dari penyimpangan yang terjadi. Penyimpangan yang akan terjadi dapat dibedakan menjadi dua kemungkinan :

1. penyimpangan yang menguntungkan (favouriable variances), yaitu standar cost lebih besar dari actual,

Pengendalian yang dilakukan oleh PT. TELOKOM Medan dalam melakukan kegiatan operasinya dengan menggunakan cara :

1. membandingkan realisasi dengan rencana,

2. melakukan tindakan perbaikan dari penyimpangan yang terjadi apabila dipandang perlu (jika ada penyimpangan yang merugikan) agar tetap mendapatkan sasaran yang telah ditetapkan.

Menurut Suherman Rosyidi (2004), Pengendalian yang dilakukan dalam melakukan kegiatan operasinya dapat menggunakan cara :

1. mengontrol hasil penjualan dan biaya operasional secara bulanan dan kwartal,

2. disesuaikan dengan keadaan baik melalui memperhatikan situasi keamanan, politik dan ekonomi agar tidak lebih dari yang dianggarkan. Apabila terjadi kelebihan dan anggaran yang ditetapkan maka pada anggaran berikutnya akan disesuaikan.

Penyimpangan yang terjadi, baik yang menguntungkan mapun yang tidak menguntungkan akan diadakan evaluasi oleh kepala cabang. Hasil evaluasi ini akan menjadi bahan pertimbangan untuk menyusun anggaran periode berkutnya. Berikut ini akan disajika tabel 2 mengenai laporan anggaran biaya yang menunjukkan realisasi anggaran, pencapaian serta persentase penyimpangan dari anggaran perusahaan.

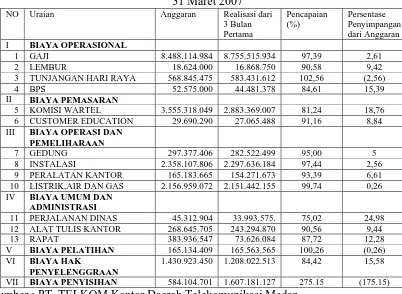

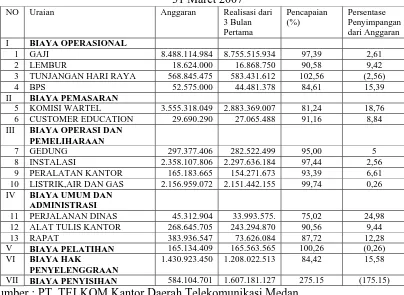

Tabel 2

PT. TELKOM KANTOR DAERAH TELEKOMUNIKASI MEDAN Laporan Anggaran Biaya Operasional

31 Maret 2007

I BIAYA OPERASIONAL

1 GAJI 8.488.114.984 8.755.515.934 97,39 2,61 2 LEMBUR 18.624.000 16.868.750 90,58 9,42 3 TUNJANGAN HARI RAYA 568.845.475 583.431.612 102,56 (2,56) 4 BPS 52.575.000 44.481.378 84,61 15,39

II BIAYA PEMASARAN

5 KOMISI WARTEL 3.555.318.049 2.883.369.007 81,24 18,76 6 CUSTOMER EDUCATION 29.690.290 27.065.488 91,16 8,84 III BIAYA OPERASI DAN

PEMELIHARAAN

7 GEDUNG 297.377.406 282.522.499 95,00 5 8 INSTALASI 2.358.107.806 2.297.636.184 97,44 2,56 9 PERALATAN KANTOR 165.183.665 154.271.673 93,39 6,61 10 LISTRIK,AIR DAN GAS 2.156.959.072 2.151.442.155 99,74 0,26

IV BIAYA UMUM DAN

ADMINISTRASI

11 PERJALANAN DINAS 45.312.904 33.993.575. 75,02 24,98 12 ALAT TULIS KANTOR 268.645.705 243.294.870 90,56 9,44 13 RAPAT 383.936.547 73.626.084 87,72 12,28

V BIAYA PELATIHAN 165.134.409 165.563.565 100,26 (0,26)

VI BIAYA HAK

PENYELENGGRAAN

1.430.923.450 1.208.022.513 84,42 15,58

VII BIAYA PENYISIHAN 584.104.701 1.607.181.127 275.15 (175.15)

Dari data di atas dapat dijelaskan bahwa :

1. biaya-biaya seperti gaji, lembur, BPS, komisi wartel, Customer Education, Gedung, Instalasi, Peralatan Kantor, LIstrik, Air dan Gas, Perjalanan Dinas, Alat Tulis Kantor, Rapat dan Biaya Hak Penyelenggaraan merupakan biaya-biaya yang memberikan keuntungan bagi perusahaan karena penyerapannya lebih rendah dari biaya-biaya yang dianggarkan. Artinya realisasi biaya-biaya tersebut tidak melebihi dari biaya yang dianggarakan,

2. biaya-biaya seperti tunjangan hari raya, biaya pelatihan dan biaya penyisihan merupakan biaya yang melampaui anggran (unfavoriable variances) yang tidak menguntungkan bagi perusahaan karena realisasi biaya-biaya tersebut melebihi dari biaya yang di anggarkan.

Biaya- biaya yang melampaui anggaran (unfavoriable variances) tersebut adalah : a. biaya personal yaitu tunjangan hari raya yang mencapai 102,56% dengan

penyimpangan (2,56%) dari anggarannya. Hal ini disebabkan adanya kenaikan gaji dasar serta adanya promosi pegawai, seharusnya perusahaan dapat menekan biaya atau meminimalkan biaya promosi pegawai agar anggaran yang disiapkan tetap mencapai tujuan yang diarapkan,

c. Biaya Penyisihan yang mencapai 275,15% dengan penyimpangan (175,15%) dari anggarannya. Hal ini disebabkan banyaknya piutang tertagih dan penghapusan piutang serta banyaknya suku cadang baru yang diperlukan, sebaiknya perusahaan lebih menekan biaya piutang tak tertagih serta lebih efisien terhadap suku cadang yang ada.

Anggaran biaya- biaya tersebut dapat dijadikan sebagai alat untuk melaksanakan fungsi pengendalian. Anggaran merupakan alat pengendalian / pengawasan (controlling). Pengawasan berarti melakukan evaluasi (menilai) atas pelaksanaan pekerjaan, dengan cara :

1. membandingkan realisasi dengan rencana (anggaran),

2.melakukan tindakan evaluasi dari anggaran yang ditetapkan apabila dipandang perlu (jika ada penyimpangan yang merugikan ).

C. Klasifikasi Biaya Operasional

Dalam penyusunan anggaran yang terfokus pada biaya operasional, PT. TELKOM Medan menggunakan data yang berkenaan dengan biaya operasioanal dan realisasi anggaran pada tahun sebelumnya. klasifikasi Biaya operasional terdiri dari beberapa bagian yaitu :

2. biaya Pemasaran, yang terdiri dari komisi wartel, promosi/ cendera mata, customer education, cetak brosur, iklan, kerja sama telepon umum dan lain-lain pemasaran,

3. biaya Operasi dan Pemeliharaan, yang terdiri dari tanah, gedung, instalasi, satelit, kendaraan motor, peralatan kantor, listrik, air dan gas, fasilitas menunjangdan pemeliharaan lainnya,

4. biaya Umum dan administrasi, yang terdiri dari perjalanan dinas, alat tulis kantor, penagihan, keamanan, rapat dan administrasi lainnya, 5. biaya Penelitian dan Pengembangan,

6. biaya hak Penyelenggaraan,

7. biaya penyisihan, yang terdiri dari Penyisihan piutang usaha dan penyisihan Persediaan suku cadang.

E. Langkah – langkah Penyusunan Anggaran

Menurut Edi Sukarno (2002), langkah-langkah yang dilakukan dalam penyusunan anggaran adalah :

1. dengan menggunakan metode Top Down yaitu manajemen puncak mengirim prinsip-prinsip penyusunan anggaran (termasuk tujuan umum perusahaan),

2. dengan menggunakan metode Bottom Up yaitu masing-masing bagian menyusun anggaran operasional yang kemudian diserahkan kepada Manajemen Puncak. Masing-masing bagian atau manajemen yang terlibat untuk dijadikan dasar penyusunan anggaran operasionalnya sendiri,

3. dengan menggunakan metode kombinasi yaitu koordinasi dan pembahasan kembali dengan Manajer Puncak terhadap rancangan anggaran yang disajikan masing-masing Manajer Bagian.

Proses penyusunan dan penetapan anggaran biaya operasional Pada PT. TELKOM Medan adalah :

2. setelah Planning Guadeline dikeluarkan, kemudian bidang-bidang yang ada diperusahaan membentuk suatu Working Group (satuan tugas) untuk menyusun seluruh program termasuk anggarannya,

3. setelah penyusunan Working Group ini Pramindo mengeluarkan BOD Expectation yang berisi besaran-besaran keuangan serta asumsi yang dipakai sebagai dasar perhitungan anggaran,

4. dengan acuan dari BOD Expectation, setiap Working Group melakukan evaluasi terhadap anggaran yang telah disusun berdasarkan data-data histories agar sesuai dengan BOD Expectation,

5. anggaran yang telah disusun oleh Working Group kemudian diajukan kepada BOD Pramindo untuk mendapat persetujuan,

6. setelah dilakukan pembahasan, maka Pramindo menetapkan total anggaran per struktur biaya,

7. anggaran yang telah mendapat persetujuan dan pengesahan selanjutnya didistribusikan kesetiap bidang diperusahaan yang bertanggung jawab sebagai pelaksana anggaran.

dan membangun fasilitas telekomunikasi umum dalam area geografis pulau Sumatera. Perusahaan ini juga memiliki Komite Anggaran, tetapi komite anggaran tersebut tidak terlibat langsung didalam penyusunan anggaran. Adapun pesertanya terdiri dari Kakandatel, wakakandatel, dan seluruh Manajer Bagian/ unit/ Dinas. Tugasnya adalah hanya membahas dan mengevaluasi keadaan pendapatan dan biaya serta sebagi dasar pembanding digunakan target anggaran.Bagian anggaran yang merupakan bagian dari keuangan tidak bertanggung jawab untuk menyusun anggaran tiap-tiap bidang karena setiap bidang harus menetapkan sendiri anggaranya.

BAB IV

PENUTUP

A. Kesimpulan

Berdasarkan dari hasil penelitian yang telah diuraikan sebelumnya maka penulis dapat menarik kesimpulan sebagai berikut :

1. anggaran biaya operasional perusahaan yang digunakan telah berfungsi sebagai alat perencanaan dan pengawasan oleh PT. TELKOM Medan serta telah mencapai tujuan yang ditetapkan,

2. penyusunan anggaran dilakukan secara TOP Down dimana anggaran disusun dan ditetapkan sendiri oleh pimpinan dan anggaran inilah yang harus dilaksanakan bawahan tanpa keterlibatan bawahan dalam penyusunannya ,

3. Komite Anggaran yang di miliki oleh PT. TELKOM tidak terlibat langsung dalam penyusunan anggaran, seperti Kakandatel, Wakakandatel, Manajer Bagian. Tugasnya adalah hanya membahas dan mengevaluasi keadaan pendapatan dan biaya serta sebagai dasar pembanding digunakan pada target anggaran,

B. Saran

Berdasarkan hasil penelitian dan melihat keadaan yang ada pada perusahaan, penulis mencoba untuk memberikan saran-saran yang mungkin berguna bagi pimpinan PT. TELKOM Kandatel Medan. Saran-saran tersebut adalah sebagai berikut :

1. anggaran yang telah disusun perusahaan yang telah berfungsi sebagai alat perencanaan dan pengawasan harus benar-benar digunakan untuk pencapaian laba yang telah ditetapkan sebelumnya,

2. penyusunan anggaran dapat dilakukan dengan menggunakan metode kombinasi yaitu koordinasi dan pembahasan kembali dengan Manajer Puncak terhadap rancangan anggaran yang disajikan masing-masing Manajer Bagian,

3. Komite Anggaran yang dimiliki oleh PT. TELKOM seharusnya juga memiliki hak penuh dalam penyusunan anggaran perusahaan, bukan hanya membahas dan melakukan evaluasi,

DAFTAR PUSTAKA

Don R. Hansen, Maryane M. Mowen, 2005, Akuntansi Manajemen, Edisi Tujuh, Salemba Empat, Jakarta.

Garrison ray, W Norren Eric, 2000, Managerial Accounting, Terjemahan A. Totok Budi Santoso, Buku Satu, Salemba Empay, Jakarta

Harahap, Sofyan Syafri, 2001, Budgeting Penganggaran Perencanaan Lengkap, Cetakan kedua, PT. Raja Grafindo Persada, Jakarta.

Jae K. Sim , Joel G. Siegel, 2001, Budgeting, Terjemahan Julius Mulyadi, Neneng Natalia, Erlangga, Edisi Satu, Jakarta.

Nafarin. M, 2004, Penganggran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

Rosyidi, Suherman, 2004, Pengantar Teori Ekonomi, Edisi Baru, PT. raja Grafindo Persada, Jakarta.

LAMPIRAN I Tabel 1

PT. TELKOM KANTOR DAERAH TELEKOMUNIKASI MEDAN Laporan Anggaran Biaya Operasional

31 Desember 2006

NO URAIAN ANGGARAN

I BIAYA PERSONAL

1 GAJI 33.952.459.936

2 LEMBUR 74.496.000

3 TUNJANGAN HARI RAYA 2.275.381.900

4 BPS 210.300.000

II BIAYA PEMASARAN

5 KOMISI WARTEL 14.221.272.197 6 CUSTOMER EDUCATION 118.761.163

III BIAYA OPERASI DAN PEMELIHARAAN

7 GEDUNG 1.189.509.624

8 INSTALASI 9.432.431.227

9 PERALATAN KANTOR 660.743.661 10 LISTRIK, AIR DAN GAS 8.627.836.289

IV BIAYA UMUM DAN ADMINNISTRASI

11 PERJALANAN DINAS 181.251.618 12 ALAT TULIS KANTOR 1.074.582.821

13 RAPAT 335.746.148

V BIAYA PELATIHAN 656.537.636

VII BIAYA HAK PENYELENGGARAAN 5.723.693.802

VII BIAYA PENYISIHAN 2.366.418.805

LAMPIRAN II Tabel 2

PT. TELKOM KANTOR DAERAH TELEKOMUNIKASI MEDAN Laporan Anggaran Biaya Operasional

31 Maret 2007

I BIAYA OPERASIONAL

1 GAJI 8.488.114.984 8.755.515.934 97,39 2,61 2 LEMBUR 18.624.000 16.868.750 90,58 9,42 3 TUNJANGAN HARI RAYA 568.845.475 583.431.612 102,56 (2,56) 4 BPS 52.575.000 44.481.378 84,61 15,39

II BIAYA PEMASARAN

5 KOMISI WARTEL 3.555.318.049 2.883.369.007 81,24 18,76 6 CUSTOMER EDUCATION 29.690.290 27.065.488 91,16 8,84 III BIAYA OPERASI DAN

PEMELIHARAAN

7 GEDUNG 297.377.406 282.522.499 95,00 5 8 INSTALASI 2.358.107.806 2.297.636.184 97,44 2,56 9 PERALATAN KANTOR 165.183.665 154.271.673 93,39 6,61 10 LISTRIK,AIR DAN GAS 2.156.959.072 2.151.442.155 99,74 0,26

IV BIAYA UMUM DAN

ADMINISTRASI

11 PERJALANAN DINAS 45.312.904 33.993.575. 75,02 24,98 12 ALAT TULIS KANTOR 268.645.705 243.294.870 90,56 9,44 13 RAPAT 383.936.547 73.626.084 87,72 12,28

V BIAYA PELATIHAN 165.134.409 165.563.565 100,26 (0,26)

VI BIAYA HAK

PENYELENGGRAAN

1.430.923.450 1.208.022.513 84,42 15,58

VII BIAYA PENYISIHAN 584.104.701 1.607.181.127 275.15 (175.15)