Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM S1 EXTENSI

MEDAN

ANALISIS ANGGARAN BIAYA OPERASIONAL PADA

PT. (PERSERO) PELABUHAN INDONESIA I

MEDAN

DRAFT SKRIPSI

Oleh :

VIKA MAISURI DJAUHARI

040521130

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara

Medan

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi ini yang berjudul :

“Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan

Indonsia – I Medan”

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Ekstensi Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, ...2008 Yang membuat pernyataan,

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

ABSTRAK

Penelitian ini meneliti tentang peranan anggaran biaya operasional didalam menunjang efektivitas pengendalian biaya operasional di di PT. (Persero) Pelabuhan Indonesia I Medan. Permasalahan yang akan dibahas dalam penelitian ini : “Apakah anggaran biaya operasional berperan didalam menunjang efektivitas pengendalian biaya operasional di PT. (Persero) Pelabuhan Indonesia I Medan?”, dengan hipotesis : “Anggaran biaya operasional berperan didalam menunjang efektivitas pengendalian biaya operasional di PT. (Persero) Pelabuhan Indonesia I Medan.”

Populasi dalam penelitian ini adalah manajer setingkat top level manajemen, midle level manajemen dan low level manajemen di PT. (Persero) Pelabuhan Indonesia I Medan yang berjumlah 83 manajer. dengan menggunakan rumus Slovin diperoleh jumlah sampel sebanyak 45 manajer. Jenis data yang digunakan dalam penelitian ini adalah data sekunder dan data primer yang diperoleh melalui studi dokumentasi, observasi dan penyebaran kuesioner. Didalam menganalisis data digunakan metode deskriptif dan metode komperatif.

Berdasarkan hasil analisis dan pembahasan ditarik kesimpulan : (1) Anggaran biaya operasional disusun oleh PT. (Persero) Pelabuhan Indonesia I Medan pada tahun 2004 dan 2006 belum berfungsi secara efektif didalam mengendalikan biaya operasional, hal ini dapat dilihat dari terjadinya unfavorable pada tahun 2004 dan 2006. (2) Anggaran biaya operasional disusun oleh PT. (Persero) Pelabuhan Indonesia I Medan pada tahun 2003 dan 2005 telah berfungsi secara efektif didalam mengendalikan biaya operasional, hal ini dapat dilihat dari terjadinya favorable pada tahun 2003 dan 2005. (3) Anggaran biaya operasional memiliki peranan dalam menunjang efektivitas pengendalian biaya operasional pada PT. (Persero) Pelabuhan Indonesia I Medan, hal ini dapat dilihat dari : (a) Anggaran biaya operasional digunakan sebagai alat pedoman kerja, hal ini sangat membantu mengarahkan dan menghalangkan keraguan pelaksana dalam menajalankan kegiatan operasional. (b) Anggaran Biaya operasional digunakan sebagai pengkoordinasian kerja, hal ini sangat membantu perusahaan disetiap divisi dalam hal kejelasan ekgiatan yang dilaksanakan. (c) Anggaran biaya operasional digunakan sebagai alat pengendalian kerja, yaitu sebagai alat pembanding dalam anggaran dan pelaksanaan. (d) Anggaran biaya operasional digunakan sebagai alat evaluasi kegiatan perusahaan dalam menyusun anggaran biaya operasi berikutnya.

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan kesehatan,

kesempatan kepada kita khususnya pada penulis, serta salawat dan salam

kehadirat Nabi besar kita Muhammad SAW yang kita harapkan syafaatnya di hari

akhirat nanti, sampai saat ini penulis telah dapat menyelesaikan tugas akhir

dengan judul “Analisis Anggaran Biaya Operasional Pada PT. (Persero)

Pelabuhan Indonesia – I Medan”.

Penulis menyadari, bahwa sesungguhnya penulisan dan penyusunan

skripsi ini tidak terlepas dari bimbingan dan nasehat serta pengarahan dari

berbagai pihak, untuk itu dengan segala kerendahan hati, tulus dan ikhlas penulis

mengucapkan terima kasih kepada:

Dalam penulisan skripsi ini penulis banyak mendapat bantuan dari

berbagai pihak dan pada kesempatan ini penulis mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE. M.Si, selaku Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang menjadi Suri

Tauladan bagi penulis dan banyak membantu penulis selama menyelesaikan

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara, sekaligus sebagai Dosen

Pembimbing yang telah meluangkan waktu, tenaga dan fikiran untuk

memberikan arahan serta bimbingan dalam penyelesaian skripsi ini.

4. Ibu DR. Yeni Absah, SE. M.Si, selaku Dosen Penguji I yang telah memberi

banyak masukan dan bimbingan bagi penulis untuk penyempurnaan skripsi

ini.

5. Ibu Frida Amadhini, SE., MM, selaku Dosen Penguji II yang telah memberi

banyak masukan dan bimbingan bagi penulis untuk penyempurnaan skripsi

ini.

6. Seluruh staf pengajar dan Pengawai di Fakultas Ekonomi Universitas

Sumatera Utara, terutama di Departemen Manajemen yang telah memberikan

ilmu pengetahuan, bantuan bagi penulis selama perkuliahan dan penulisan

skripsi ini.

7. Pimpinan, staff dan segenap karyawan/i. di PT. (Persero) Pelabuhan

Indonesia – I Medan yang telah membantu penulis didalam memperoleh data

selama melakukan penelitian di perusahaan tersebut serta banyak

memberikan bantuan dalam penulisan skripsi ini.

8. Ayahanda tersayang H. Mufizam Djauhari, S.Sos. dan Ibunda Hj. Wan

Fauziah Hanum serta Abang, Kakak dan Adik : Nova Zulayka Djauhari,

S.Sos, Erjansyah Djauhari, SE, Syauri Erfansyah Djauhari, ST, dan M.

Hamdalla Djauhari. yang telah memberikan dukungan, doa dan harapan

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

9. Suami tercinta Ari Sujatmiko, ST, yang dengan segala cinta kasihnya

senantiasa memberikan motivasi penyelesaian penulisan skripsi ini.

10. Rekan – rekan mahasiswa/i. di Fakultas Ekonomi Universitas Sumatera

Utara, khususnya di Departemen Manajemen yang tidak mungkin penulis

sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh sebab itu

penulis menerima semua saran dan kritik dari semua pihak. Dengan kerendahan

hati, saya berharap agar skripsi ini dapat berguna bagi kita semua.

Akhir kata penulis berserah diri kepada Allah SWT, semoga senantiasa

melimpahkan petunjuk dan rahmat-Nya kepada kita semua serta semoga skripsi

ini bermanfaat bagi banyak pihak.

Medan, Juni 2008 Penulis,

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan,

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

6. Peranan Anggaran dalam Pengendalian dan

Memperlancar Operasional ... 32

BAB III : PT. (PERSERO) PELABUHAN INDONESIA – I

4. Karakteristik Penyusunan Anggaran ... 44

5. Syarat – Syarat Penyusunan Anggaran ... 46

C. Pengendalian Biaya Operasional Perusahaan ... 47

D. Peranan Anggaran Biaya Operasional Dalam Menunjang Efektivitas Pengendalian Biaya Operasi 49 BAB IV : ANALISIS DAN PEMBAHASAN ... 53

A. Varians (Penyimpangan) Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan... 52

B. Analisis Statistik Deskriptif Anggaran Biaya Operasional pada PT. (Persero) Pelabuhan Indonesia I Medan... 54

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

DAFTAR TABEL

Nomor Judul Halaman

1.1. Anggaran dan realisasi Biaya Operasi di PT (Persero) Pelabuhan Indonesia I- Medan ... 3

1.2. Operasionalisasi Variabel Penelitian dan Skala Pengukuran ... 9

2.1. Analisa Varians Biaya Produksi PT ABCD ... 32

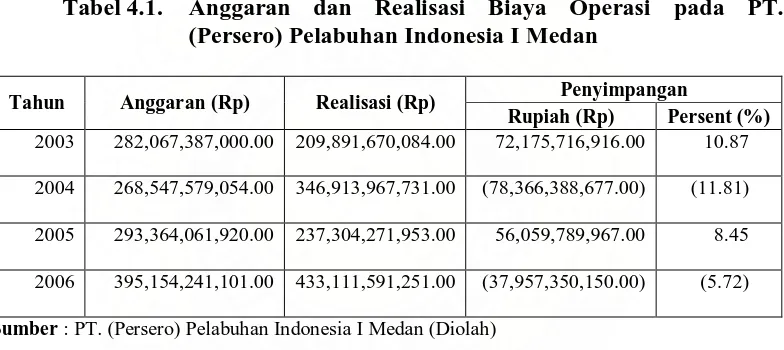

4.1. Anggaran dan Realisasi Biaya Operasi pada PT. (Persero) Pelabuhan Indonesia I Medan ... 53

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

DAFTAR GAMBAR

Nomor Judul Halaman

1.1. : Kerangka Konseptual Hubungan Variabel Penelitian Anggaran Biaya Operasional dengan Pengendalian Biaya Operasional ... 5

3.1. : Struktur Organisasi PT. (Persero) Pelabuhan Indonesia I Medan ... 38

3.2. : Proses Penyusunan Anggaran PT. (Persero) Pelabuhan Indonesia I Medan ... 45

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan baik yang bergerak di bidang jasa maupun dagang

memiliki tujuan utama yaitu memaksimumkan laba dengan meminimkan segala

macam biaya yang ada. Dimana laba tersebut dapat diperoleh dari pendapatan

dikurangi biaya-biaya operasi maupun biaya yang lainnya. Maka dari itu untuk

mencapai tujuan perusahaan memaksimalkan laba maka setiap perusahaan perlu

menyusun suatu perencanaan (anggaran) yang menyeluruh tentang kegiatan

perusahaan pada waktu yang akan datang yang dibuat berdasarkan data waktu

sebelumnya yang disesuaikan dengan kondisi di masa mendatang dengan tujuan

agar anggaran yang disusun dapat dijadikan suatu gambaran yang real untuk

kondisi masa yang akan datang agar segala macam penyimpangan yang mungkin

dapat diminimalkan.

Setiap perusahaan harus dapat menyusun suatu perencanaan dengan baik

agar pelaksanaannya menjadi efektif, efisien dan sesuai sasaran. Dengan demikian

manajemen perusahaan harus menyusun strategi operasi yang baik serta mengukur

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

sasaran. Penyusunan strategi itu dijabarkan dalam nilai uang yang disebut

anggaran.

Anggaran sebagai alat perencanaan dan pengawasan merupakan satu

kesatuan yang tidak dapat dipisahkan, karena perencanaan tanpa adanya

pengawasan merupakan pekerjaan yang sangat sia-sia karena sebaik apapun

perencanaan yang dibuat tidak akan mungkin terealisasi dengan sesuai sasaran

tanpa adanya pengawasan yang baik Salah satu pengendalian yang digunakan

perusahaan adalah pengendalian beban operasional. Sebab ini merupakan

keseluruhan beban sehubungan dengan operasional perusahaan sehingga dapat

membantu kelancaran operasional perusahaan khusunya dalam kebutuhan

keuangan.

PT Persero Pelabuhan Indonesia I yang berlokasi di medan adalah salah

satu perusahaan BUMN yang bergerak di bidang jasa perhubungan laut yang

meliputi penyelenggaraan jasa kepelabuhanan dan usaha lainnya. PT Persero

Pelabuhan Indonesia I yang berpusat di Medan ini membawahi 3 propinsi yaitu

Aceh, Sumtera Utara dan Riau yang meliputi 19 pelabuhan. Untuk menjalankan

segala kegiatan usaha tersebut agar lancar maka dibutuhkan dana untuk

membiayainya. Dalam hal ini kebutuhan dana dituangkan di dalam suatu

perencanaan yang dinamakan anggaran. Anggaran operasional merupakan

anggaran yang digunakan dalam membiayai seluruh kegiatan usaha perusahaan,

sehingga sangat penting penyusunan anggaran dengan baik dalam rangka

membiayai operasional perusahaan untuk melihat sejauh mana anggaran biaya

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

Anggaran yang sudah disusun dapat berjalan atau sesuai dengan

realisasinya, ada beberapa bagian dari anggaran yang sudah disusun yang tidak

sesuai dengan pelaksanaannya. Berdasarkan studi pendahuluan di PT Persero

Pelabuhan Indonesia I masih ditemukan adanya biaya yang tidak terkontrol yang

menyebabkan penyimpangan yang cukup merugikan perusahaan. Dapat dilihat

pada tabel 1.1 dibawah ini :

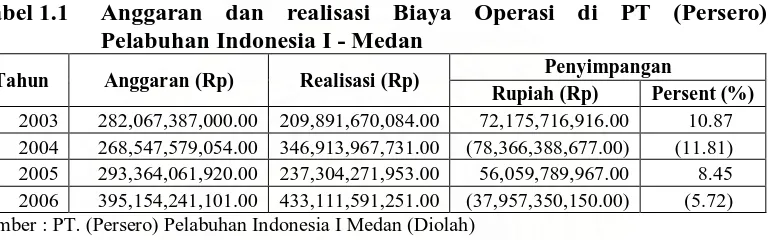

Tabel 1.1 Anggaran dan realisasi Biaya Operasi di PT (Persero) Pelabuhan Indonesia I - Medan

Tahun Anggaran (Rp) Realisasi (Rp) Penyimpangan

Rupiah (Rp) Persent (%)

2003 282,067,387,000.00 209,891,670,084.00 72,175,716,916.00 10.87 2004 268,547,579,054.00 346,913,967,731.00 (78,366,388,677.00) (11.81) 2005 293,364,061,920.00 237,304,271,953.00 56,059,789,967.00 8.45 2006 395,154,241,101.00 433,111,591,251.00 (37,957,350,150.00) (5.72) Sumber : PT. (Persero) Pelabuhan Indonesia I Medan (Diolah)

Pada Tabel 1.1 di atas dapat dilihat adanya indikasi ketidaksesuaian antara

anggaran dan realisasinya. Pada tahun 2003 anggaran berada di atas realisasi

sebesar Rp. 72.175.716.916,- atau terjadi penyimpangan positif sebesar Rp.

10.87% dari anggaran biaya operasi. Pada tahun 2004 anggaran berada di bawah

realisasi sebesar Rp.78.366388.677,- atau terjadi penyimpangan negative sebesar

11.81% dari anggaran biaya operasi. Pada tahun 2005 anggaran berada di atas

realisasi sebesar Rp. 56.059.789.967,- atau terjadi penyimpangan positif sebesar

8.45% dari anggaran biaya operasi. Pada tahun 2006 anggaran berada di bawah

realisasi sebesar Rp. 37.957.350.150,- atau terjadi penyimpangan negatif sebesar

5.72% dari anggaran biaya operasi. Uraian deskripsi anggaran dan realisasi di atas

menggambarkan suatu fenomena, dimana penyimpangan yang terjadi sepanjang

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

biaya operasional tentunya memiliki peran yang berbeda – beda didalam

pengendalian biaya operasional.

Fenomena di atas merupakan ide yang mendasari dilakukannya penelitian

dengan judul : “Analisis Anggaran Biaya Operasional pada PT. (Persero)

Pelabuhan Indonesia I – Medan”

B. Perumusan Masalah

Bedasarkan latar belakang permasalahan yang dikemukakan sebelumnya,

maka penulis merumuskan masalah penelitiannya yaitu : “Apakah anggaran biaya

operasional berperan didalam menunjang efektivitas pengendalian biaya

operasional di PT. (Persero) Pelabuhan Indonesia I Medan?”

C. Kerangka Konseptual

Anggaran merupakan sesuatu rencana yang disajikan secara kuantitatif

yang biasanya dinyatakan dalam sautan uang yang disusun dalam suatu periode

tertentu. Sedangkan anggaran biaya merupakan suatu rencana menganai jumlah

biaya yang akan dikeluarkan dalam suatu periode tertentu untuk mencapai tujuan

perusahaan.

Anggaran memiliki peranan sebagai alat bantu bagi manajemen telah

berjalan sejak awal perusahaan melaksanakan aktivitasnya, yaitu saat aktivitas itu

benar – benar direncanakan, dan perencanaan sudah dinyatakan atau dinilai dalam

uang. Betapapun sederhananya suatu rencana, namun untuk merealisasikannya

tetap memerlukan control guna mengetahui hasil dari rencana itu, apakah

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

harus disusun hati – hati, terperinci, jelas dan terpadu yang selanjutnya diharapkan

para pelaksananya akan memahami dan melaksanakan tugasnya sesuai dengan

yang telah dianggarkan. Harahap (2001:221) menyebutkan anggaran yang baik

dan memadai adalah anggaran yang didukung oleh proses penyusunan,

karakteristik dan syarat – syarat anggaran yang efektif

Anggaran biaya operasional yang merencanakan tentang pengeluaran

dalam kegiatan operasional perusahaan yang dibebankan pada periode yang akan

datang. Tidak tertutup kemungkinan terjadinya penyimpangan dari rencana yang

telah dianggarkan. Jadi peranan anggaran itu sangat penting bagi kelancaran

operasional melalui pengendalian biaya. Untuk itu perlu diadakan pengawasan

terhadap anggaran dan hal apa yang menyebabkan terjadinya penyimpangan

tersebut sehingga dapat diambil tindakan korektif atas penyimpangan tersebut.

Harahap (2001:225) menyebutkan jika biaya realisasi lebih besar daripada budget

maka dianggap tidak menguntungkan (unfavorable), sebaliknya jika realisasi

lebih rendah dari budget maka dianggap menguntungkan (favorable).

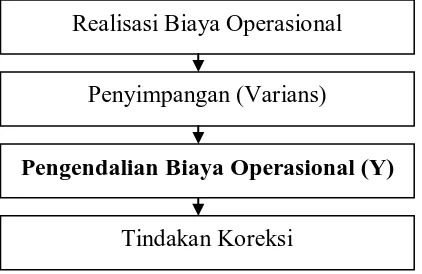

Deskripsi kerangka konseptual di atas digambarkan melalui hubungan

variabel seperti ditunjukkan pada Gambar 1.1. di bawah ini.

Prosedur Penyusunan Anggaran (X1)

Karakteristik Anggaran (X2)

Syarat – Syarat Anggaran (X3)

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

Gambar 1.1. Kerangka Konseptual Hubunga Variabel Penelitian Anggaran Biaya Operasional dengan Pengendalian Biaya Operasional

Sumber : Harahap (2001:221-225) (Diolah)

D. Hipotesis

Hipotesis merupakan jawaban sementara atas suatu permasalahan yang

masih harus diuji kebenarannya secara empiris. Berdasarkan rumusan masalah

dimuka, maka diajukan hipotesis : “Anggaran biaya operasional berperan didalam

menunjang efektivitas pengendalian biaya operasional di PT. (Persero) Pelabuhan

Indonesia I - Medan.”

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah untuk menganalisis peranan

anggaran biaya operasional didalam menunjang efektivitas pengendalian biaya

operasional di PT. (Persero) Pelabuhan Indonesia I - Medan.

2. Manfaat Penelitian

Hasil penelitian dalam penelitian ini diharapkan dapat memberikan

manfaat bagi berbagai pihak, diantaranya :

a. Bagi PT. (Persero) Pelabuhan Indonesia I - Medan sebagai masukan didalam

menyikapi fenomena penetapan anggaran, khususnya anggaran biaya Pengendalian Biaya Operasional (Y)

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

operasional dan peranannya di dalam menunjang efektivitas pengendalian

biaya operasional.

b. Bagi pihak - pihak lain, khususnya bagi almamater Fakultas Ekonomi

Universitas Sumatera Utara, hasil penelitian ini diharapkan dapat dijadikan

sebagai bahan referensi penelitian berikutnya.

c. Bagi penulis, penelitian ini bermanfaat dalam memperluas wawasan tentang

peranan anggaran biaya operasional di dalam menunjang efektivitas

pengendalian biaya operasional.

F. Metode Penelitian

1. Batasan Operasional

Varians atau penyimpangan merupakan selisih antara selisih antara

anggaran dengan realisasi. Varians (penyimpangan) suatu anggaran dapat

digunakan sebagai alat untuk melihat efektif atau tidaknya suatu

pengendalian atas anggaran yang disusun suatu perusahaan, sehingga

efektivitas pengendalian biaya operasional dalam penelitian dibatasi hanya

didasarkan atas tingkat varians (penyimpangan) biaya operasional yang

terjadi di PT. (Persero) Pelabuhan Indonesia I - Medan.

2. Definisi Operasional Variabel Penelitian

a. Variabel bebas (independent variable)

Variabel bebas merupakan variabel yang apabila dalam hubungannya

dengan variabel lain berfungsi untuk menerangkan atau mempengaruhi

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

Biaya Operasional, yaitu terdiri dari tiga sub variabel, yaitu : 1) Proses

penyusunan anggaran; 2) Karakteristik Anggaran; dan 3) Syarat –

syarat anggaran. Anggaran biaya operasional dimaksud dalam

penelitian ini adalah suatu rencana mengenai jumlah biaya yang akan

dikeluarkan dalam suatu periode tertentu untuk mencapai perusahaan.

b. Variabel terikat (dependent variable)

Variabel bebas merupakan variabel yang apabila dalam hubungannya

dengan variabel lain berfungsi sebagai variabel yang dipengaruhi atau

diterangkan oleh variabel lainnya. Variabel terikat dalam penelitian ini

adalah pengendalian biaya operasional.

Kedua variabel yang digunakan dalam penelitian ini diukur dengan

menggunakan skala ordinal, yaitu skala yang pengukurannya menurut para

responden kedalam rangking atau dasar sikapnya terhadap anggaran biaya

operasional dan pengendalian biaya operasional. Skala nilai 1 untuk

jawaban “Ya” dan Skala nilai 2 untuk jawaban “Tidak”.

Dalam menyusun daftar pertanyaan, ditetapkan terlebih dahulu variabel

yang akan diukur, indikator dan sub indikatornya, kemudian jawaban

diberikan kepada pihak yang berhubungan dengan masalah ini

berdasarkan dari jawaban yang mereka ketahui selama mereka

bekerja di PT. (Persero) Pelabuhan Indonesia I - Medan sesuai dengan

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

Untuk lebih jelasnya, operasionalisasi variabel penelitian dan skala

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

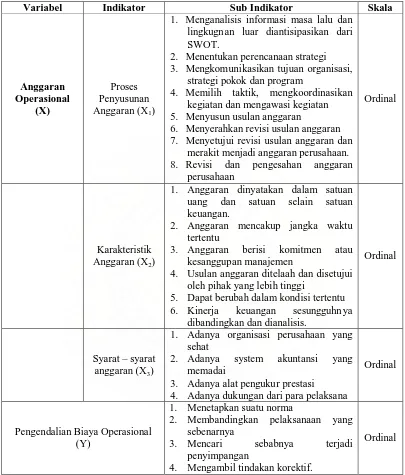

Tabel 1.2. Operasionalisasi Variabel Penelitian dan Skala Pengukuran

Variabel Indikator Sub Indikator Skala

Anggaran

1. Menganalisis informasi masa lalu dan lingkugn an luar diantisipasikan dari SWOT.

2. Menentukan perencanaan strategi 3. Mengkomunikasikan tujuan organisasi,

strategi pokok dan program

4. Memilih taktik, mengkoordinasikan kegiatan dan mengawasi kegiatan 5. Menyusun usulan anggaran

6. Menyerahkan revisi usulan anggaran 7. Menyetujui revisi usulan anggaran dan

merakit menjadi anggaran perusahaan. 8. Revisi dan pengesahan anggaran

perusahaan

Ordinal

Karakteristik Anggaran (X2)

1. Anggaran dinyatakan dalam satuan uang dan satuan selain satuan keuangan.

2. Anggaran mencakup jangka waktu tertentu

3. Anggaran berisi komitmen atau kesanggupan manajemen

4. Usulan anggaran ditelaah dan disetujui oleh pihak yang lebih tinggi

5. Dapat berubah dalam kondisi tertentu 6. Kinerja keuangan sesungguhn ya

dibandingkan dan dianalisis.

Ordinal

Syarat – syarat anggaran (X3)

1. Adanya organisasi perusahaan yang sehat

2. Adanya system akuntansi yang memadai

3. Adanya alat pengukur prestasi

4. Adanya dukungan dari para pelaksana

Ordinal

Pengendalian Biaya Operasional (Y)

1. Menetapkan suatu norma

2. Membandingkan pelaksanaan yang sebenarnya

3. Mencari sebabnya terjadi penyimpangan

4. Mengambil tindakan korektif.

Ordinal

Sumber : Harahap (2001:221-225) (Diolah)

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

Penelitian ini dilaksanakan pada PT Persero Pelabuhan Indonesia I yang

berlokasi di Jl Krakatau Ujung, Medan. Penelitian akan dilaksanakan

secara bertahap, mulai dari bulan Oktober 2008 - Juni 2009.

4. Populasi dan Sampel

Populasi dalam penelitian ini adalah manajer setingkat top level

manajemen, midle level manajemen dan low level manajemen di PT.

(Persero) Pelabuhan Indonesia I Medan yang berjumlah 83 manajer.

Penelitian yang dilakukan dalam penelitian ini bukanlah merupakan

penelitian populasi, melainkan penelitian sampel, yaitu meneliti beberapa

populasi yang dianggap mewakili. Adapun alasan penelitian ini

menggunakan sampel :

a. Mengurangi kerepotan

b. Populasi dalam penelitian terlalu besar maka akan ada yang terlewati

c. Dengan penelitian sampel maka akan lebih efesien

d. Seringkali penelitian populasi dapat bersifat merusak

e. Menghindari bias dalam pengumpulan data

Jumlah sampel dalam penelitian ini dihitung dengan menggunakan rumus

Slovin yang dikutip oleh Notoatmodjo (2003).

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

N = jumlah populasi petugas (populasi) d2 = adalah kuadrat dari indeks 10%

Dengan memakai rumus di atas dihasilkan sejumlah sampel sebagai

berikut :

orang (digenapkan = 45 manajer).

Dari sejumlah 83 populasi, diperhitungkan jumlah sampel yang dianggap

representatif sebanyak 45 manajer. Sampel dalam penelitian ini diambil

dengan menggunakan pendekatan random sampling.

5. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder, yaitu :

a. Kuesioner anggaran biaya operasional dan pengendalian biaya

operasional

b. Sejarah singkat Grapari PT. (Persero) Pelabuhan Indonesia I Medan

c. Struktur organisasi

d. Hasil publikasi buku – buku ilmiah dan literatur lainnya yang

berhubungan dengan masalah yang diteliti.

6. Teknik Pengumpulan Data

Data dalam penelitian ini dikumpulkan dengan menggunakan beberapa

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

a. Studi dokumentasi, yaitu memperoleh data dengan cara meninjau,

membaca dan mempelajari dokumen – dokumen yang berhubungan

dengan masalah yang diteliti.

b. Pengamatan/Observasi, yaitu pengumpulan data dengan cara

pengamatan langsung pada objek yang diteliti atau dapat dirumuskan

sebagai proses pencatatan pola perilaku subyek (orang), objek (benda)

atau kejadian sistematik tanpa adanya pertanyaan atau komunikasi

dengan individu yang diteliti.

c. Angket/Kuesioner, yaitu teknik pengumpulan data yang digunakan

dengan cara menyebarkan daftar pertanyaan kepada responden

penelitian. Setiap jawaban pertanyaan diberikan skor sesuai dengan

masing – masing skala pengukuran

7. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis deskriptif dan metode komparatif.

1) Metode deskriptif adalah suatu metode analisis yang merumuskan dan

menafsirkan data serta keterangan yang diperoleh dengan cara

melakukan pengumpulan, penyusunan lalu digolong-golongkan atau di

buat klasifikasinya kemudian dianalisis dan diinterpretasikan secara

objektif dengan tujuan dapat memberikan gambaran yang menyeluruh

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

2) Metode komparatif merupakan suatu analisis yang dilakukan dengan

cara membandingkan jawaban responden dengan jumlah jawaban

responden. Formula yang digunakan adalah :

% 100 " "

x Kuesioner Total

Ya Jawaban Jumlah

Menolak atau menerima hipotesis dalam penelitian ini didasarkan atas

hasil perbandingan jumlah jawaban dengan total kuesioner yang

dikembangkan oleh Champion (1991 : 392) yang menyebutkan,

apabila:

a) 0% - 25%, berarti anggaran biaya operasional tidak berperan dalam

menunjang pengendalian biaya operasional

b) 26% - 50%, berarti anggaran biaya operasional kurang berperan

dalam menunjang pengendalian biaya operasional

c) 51% - 75%, berarti anggaran biaya operasional cukup berperan

dalam menunjang pengendalian biaya operasional

d) 76%-100%, berarti anggaran biaya operasional berperan dengan

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Nasution (2004), melakukan penelitian dengan judul “Analisis

Penyimpangan Anggaran Biaya Produksi pada PT. Bridgestone Sumatra Rubber

Estate”. Tujuan dari penelitian ini adalah untuk mengetahui realisasi anggaran

biaya produksi pada PT. Bridgestone Rubber Estate dan juga untuk mengetahui

penyimpangan yang terjadi terhadap realisasi anggaran biaya produksi PT.

Bridgestone Sumatra Rubber Estate. Adapun perumusan masalah yang dibahas

adalah apakah terdapat penyimpangan yang cukup signifikan pada anggaran biaya

produksi PT. Bridgestone Sumatra Rubber Estate. Hipotesis yang diajukan penulis

adalah terdapat penyimpangan anggaran biaya produksi yang signifikan pada PT.

Bridgestone Sumatra Rubber Estate. Metode analisis yang digunakan adalah

metode deskriptif dan metode analisis statistik. Hasil dari penelitian ini adalah

bahwa terjadi penyimpangan pada anggaran biaya produksi pada PT. Bridgestone

Sumatra Rubber Estate tapi penyimpangan tersebut tidak signifikan sehingga

tidak berdampak kepada kondisi keuangan perusahaan karena penyimpangan

tersebut dapat diantisipasi oleh perusahaan.

Hafid (2007) melakukan penelitian Peranan Anggaran Biaya Operasi

Dalam Menunjang Efektivitas Pengendalian Biaya Operasi.” Perusahaan yang

diteliti adalah PT. Kereta Api (Persero) yang bergerak dalam bidang pelayanan

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

Tujuan penelitian ini adalah untuk mengetahui sejauh mana peranan anggaran

biaya operasi dalam menunjang efektivitas pengendalian biaya opearsi. Metode

yang digunakan penulis adalah metode deskriptif analitik, yaitu metode yang

digunakan dengan cara mengumpulkan, menyusun dan mengkualifikasikan,

menganalisis dan menyimpulkan data, sehingga dapat memberikan

gambaran-gambaran yang cukup jelas pada objek yang diteliti. Data diperoleh melalui

kuesioner, wawancara dan observasi. Dalam pengujian Hipotesis penulis

menggunakan klasifikasi menurut Champion yang hasil dari pengujian tersebut

dapat ditarik kesimpulan apakah hipotesis diterima atau ditolak. Berdasarkan hasil

penelitian dan pembahasan yang diperoleh, PT. Kereta Api (Persero) telah

melaksanakan anggaran biaya operasi dengan memadai hal ini terlihat dengan

adanya prosedur dan proses penyusunan anggaran biaya operasi yang efektif,

adanya tahapan-tahapan untuk mencapai efektivitas pengendalian biaya operasi

serta pengujian hipotesis yang mencapai 98,45% yang berarti anggaran biaya

operasi berperan dalam menunjang efektivitas biaya operasi dapat diterima.

Dengan demikian dapat dikatakan bahwa anggaran biaya operasi yang memadai

mempunyai peranan dalam menunjang efektivitas pengendalian biay operasi.

B. Landasan Teoritis

1. Pengertian anggaran

Sistem penganggaran lebih umum digunakan dalam perusahaan yang lebih

besar, dimana teknik-teknik yang dirumuskan sering membantu manajemen. Akan

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

yang memberikan teori tentang anggaran secara umum memberikan konsep yang

sama terhadap pengertian anggaran meskipun defenisi anggaran berbeda-beda.

Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu

organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam

satuan uang untuk jangka waktu tertentu (Nafarin, 2000 : 9).

Menurut Munandar (2000 : 1) menyatakan bahwa “ Anggaran (budget)

ialah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan

perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk

jangka waktu (periode) tertentu yang akan datang”.

Berdasarkan definisi di atas terdapat empat unsur yang penting dalam

suatu budget, yaitu :

a. Rencana, ialah suatu penentuan terlebih dahulu tentang aktivitas atau kegiatan

yang akan dilakukan di waktu akan datang.

Budget juga merupakan suatu rencana, karena budget merupakan penentuan

terlebih dahulu tentang kegiatan-kegiatan perusahaan di waktu yang akan

datang. Hanya saja budget merupakan suatu rencana yang mempunyai

spesifikasi khusus, seperti disusun secara sistematis, mencakup seluruh

kegiatan perusahaan , dinyatakan dalam unit moneter.

b. Meliputi seluruh kegiatan perusahaan, yaitu mencakup semua kegiatan yang

akan dilakukan oleh semua bagian-bagian yang ada di dalam perusahaan.

Mengingat bahwa budget adalah suatu rencana yang nantinya akan dijadikan

sebagai pedoman kerja, sebagai alat pengkoordinasian kerja dan alat

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

seluruh kegiatan perusahaan. Bila ada sebagian dari kegiatan perusahaan yang

tidak direncanakan (tidak tercakup dalam budget) berarti ada sebagian dari

perusahaan yang tidak mempunyai pedoman dan arah. Disamping itu, kegiatan

yang tidak direncanakan tersebut juga tidak dapat dinilai (evaluasi) realisasi

kerjanya nanti, karena tidak mempunyai suatu tolok ukur.

Secara garis besar kegiatan-kegiatan (fungsi) perusahaan dapat

dikelompokkan menjadi lima kelompok, yaitu :

1) Pemasaran (Marketing)

2) Kegiatan Produksi (Producing)

3) Kegiatan Pembelanjaan (Financing)

4) Kegiatan Administrasi (Administrating)

5) Kegiatan-kegiatan yang berhubungan dengan masalah-masalah personalia

(Personnel)

c. Dinyatakan dalam unit moneter, yaitu unit (kesatuan) yang dapat diterapkan

pada berbagai kegiatan perusahaan yang beraneka ragam. Adapun unit

moneter yang berlaku di Indonesia ialah unit ‘Rupiah’.

d. Jangka waktu tertentu yang akan datang, sehubungan dengan jangka waktu

pemakaian budget ini dikenal dua macam budget, yaitu :

1) Budget strategis (strategic budget) ialah bugdet yang berlaku untuk jangka

waktu panjang, yaitu jangka waktu melebihi satu periode akuntansi

(melebihi satu tahun).

2) Budget taktis (tactical budget) ialah buget yang berlaku untuk jangka

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

disusun satu periode akuntansi (setahun penuh) dinamakan budget periode

(priodical budget), sedangkan budget yang disusun untuk jangka waktu

yang kurang dari satu periode akuntansi dinamakan budget bertahap

(continuous budget).

Anggaran seringkali juga disebut sebagai rencana manajemen. Sebagai

rencana manajemen anggaran memiliki beberapa karakteristik sebagai berikut:

1) Dinyatakan dalam satuan uang keuangan (moneter)

2) Umumnya menyangkut kurun waktu satu tahun

3) Isinya menyangkut komitmen manajemen, yaitu para manajer setuju untuk

menerima tanggungjawab atas pencapaian sasaran yang dianggarkan.

4) Usulan anggaran ditinjau dan disetujui oleh pejabat yang lebih tinggi dari

pelaksana anggaran.

5) Jika anggaran sudah disahkan, maka anggaran tidak dapat dirubah kecuali

dalam keadaan khusus.

6) Secara berkala kinerja keuangan sesungguhnya dibandingkan dengan

anggaran dan penyimpangan yang ada dianalisis dan dijelaskan secara

periodik.

2. Jenis-Jenis Anggaran

Sebelum membahas jenis-jenis anggaran ada baiknya jika diketahui lebih

dahulu apa itu anggaran. Anggaran adalah rencana tertulis yang tersusun secara

sistematis dan terperinci dalam bentuk angka-angka dalam ukuran uang (satuan

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

pelaksanaan kegiatan pada periode yang akan datang dan merupakan dasar untuk

tujuan pengawasan.

Menurut Tunggal (2005: 11) ada beberapa jenis anggaran yang dikenal

dalam dunia usaha yaitu :

a. Anggaran induk (master budget) : merupakan ikhtisar anggaran yang

menyeluruh mencakup laba yang diinginkan serta program terkoordinir

untuk mencapainya.

b. Anggaran pengeluaran modal (capital expenditure budget) : bagian dari

anggaran induk atau anggaran terpisah tentang usulan penambah aktiva

tetap dan pembiayaanya.

c. Anggaran pengeluaran operasi (operating expenditure budget) : bagian

dari anggaran induk yang memuat perincian biaya-biaya operasi dari tiap

bagian.

d. Anggaran biaya tekhnis (engineered cost budget) : bagian anggaran biaya

untuk pusat bertanggungjawab yang hasilnya dapat diukur.

e. Anggaran biaya yang ditetapkan (discretionary cost budget) : bagian

anggaran biaya yang untuk pusat pertanggungjawaban yang hasilnya dapat

diukur.

f. Anggaran variabel/fleksibel : anggaran yang memperhitungkan untuk

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

Anggaran induk atau anggaran tahunan digambarkan dalam bentuk

ikhtisar-ikhtisar tambahan yang merupakan sub anggaran yang lebih terperinci.

Anggaran ini terbagi atas dua jenis yaitu anggaran operasi dan anggaran

keuangan.

a. Anggaran operasi (laba rugi)

Anggaran operasi menggambarkan proyeksi laba rugi dalam satu tahun

yang akan datang. Anggaran ini yang dinamakan perencanaan laba (profit

planning). Anggaran operasi dirinci menjadi :

1) Anggaran penjualan

2) Anggaran produksi

3) Anggaran pemakaian dan pembelian

4) Anggaran bahan

5) Anggaran upah langsung

6) Anggaran overhead pabrik

7) Anggaran biaya pemasaran

8) Anggaran administrasi dan umum

b. Anggaran keuangan adalah anggaran yang menunjukkan posisi keuangan

di dalam daftar neraca yang terdiri dari beberapa sub anggaran seperti :

1) Anggaran kas

2) Anggaran modal dan laba yang ditahan

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

4) Anggaran pengeluaran modal

5) Anggaran penagihan dan saldo piutang

6) Anggaran pembayaran dan saldo utang

Anggaran operasi (laba rugi) dapat disusun dalam dua bentuk sesuai

dengan tujuan penggunaannya :

a. Anggaran program yaitu anggaran operasi yang digambarkan dalam

bentuk program pokok (utama) yang akan dilaksanakan, anggaran ini

berguna untuk staf pelaksana yaitu menguji keseimbangan semua program

perusahaan.

b. Anggaran pertanggungjawaban yaitu anggaran yang menggmbarkan

rencana masing-masing manajer yang bertanggungjawab dalam

pelaksanaannya, misalnya anggaran tiap devisi, tiap cabang dan wilayah,

tujuannya adalah untuk pengawasan dan pengukuran prestasi

masing-masing manajer. Anggaran ini diterapkan dalam rangka akuntansi

pertanggungjawaban.

Anggaran jangka pendek dapat dibuat untuk waktu satu tahun atau kurang,

tapi lazimnya perencanaan dan pengawasan laba disusun untuk jangka waktu satu

tahun anggaran. Anggaran tahunan dapat diperinci menjadi triwulan dan akhirnya

anggaran triwulan dirinci menjadi anggaran bulanan. Berdasarkan fungsinya

menurut Nafarin (2004 : 17) anggaran terdiri dari :

a. Appropriation Budget, adalah anggaran yang diperuntukkan bagi tujuan

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

b. Perpormance Budget, adalah anggaran yang disusun berdasarkan fungsi

aktivitas yang dilakukan dalam perusahaan untuk menilai apakah biaya /

beban yang dikeluarkan oleh masing-masing akivitas tidak melampaui

batas.

Sedangkan berdasarkan fleksibilitasnya menurut Ahyari (2002: 11-19)

budget di bagi atas dua yaitu :

a. Anggaran tetap (fixed budget), yaitu anggaran yang disusun atas dasar satu

kapasitas tertentu.

b. Anggaran variabel (variable budget), yaitu suatu anggaran yang disusun

berdasarkan atas suatu interval (beberapa) kapasitas tertentu, dimana

berbagai tingkat kapasitas tersebut mungkin dipergunakan dalam

perusahaan.

Jika anggaran sampai akhir periode tidak disesuaikan dengan tingkat

kegiatan yang dioperasikan maka anggaran ini bersifat tetap, sehingga dinamakan

anggaran tetap (anggaran statis). Tetapi jika terhadap anggaran ini dilakukan

penyesuaian sesuai dengan tingkat kegiatan yang sebenarnya yang dioperasikan,

maka terjadi anggaran variabel yaitu adanya anggaran untuk beberapa jenis

tingkat kegiatan.

3. Fungsi dan Tujuan Anggaran

a. Fungsi Anggaran

Menurut Munandar (2000 : 10) mengemukkan tiga kegunaan pokok

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

1) Sebagai pedoman kerja

Budget berfungsi sebagai pedoman kerja dan memberikan arah serta

sekaligus memberikan target-target yang harus dicapai oleh

kegiatan-kegiatan perusahaan di waktu yang akan datang.

2) Sebagai alat pengkoordinasian kerja

Budget berfungsi sebagai alat untuk mengkoordinasian kerja agar

semua bagian- bagian yang terdapat di dalam perusahaan dapat

saling menunjang, saling bekerja sama dengan baik, untuk menuju ke

sasaran yang telah dietapkan. Dengan demikian kelancaran jalannya

perusahaan akan lebih terjamin.

3) Sebagai alat pengawasan kerja

Budget berfungsi pula sebagai alat tolak ukur, sebagai pembanding

untuk menilai (evaluasi) realisasi kegiatan perusahaan nanti. Dengan

membandingkan antara apa yang tertuang di dalam budget dengan apa

yang dicapai oleh realisasi kerja perusahaan, dapat dinilai apakah

perusahaan telah sukses bekerja ataukah kurang sukses bekerja. Dari

perbandingan tersebut dapat pula diketahui sebab-sebab penyimpangan

antara budget dengan realisasinya, sehingga dapat pula diketahui

kelemahan-kelemahan dan kekuatan-kekuatan yang dimiliki

perusahaan. Hal ini dapat dipergunakan sebagai bahan pertimbangan

yang sangat berguna untuk menyusun rencana (budget). Selanjutnya

secara lebih matang dan lebih akurat.

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

1) Anggaran merupakan hasil akhir proses penyusunan kerja.

2) Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan

perusahaan di masa yang akan datang.

3) Anggaran berfungsi sebagai alat komunikasi intern yang

menghubungkan berbagai unit organisasi dalam perusahaan dan akan

menghubungkan manager bawah dengan manager atas.

4) Anggaran berfungsi sebagai alat tolak ukur yang dipakai sebagai

pembanding hasil operasi sesungguhnya.

5) Anggaran berfungsi sebagai pengendalian yang memungkinkan

manajemen menunjuk bidang yang kuat dan lemah bagi perusahaan.

6) Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi

manager dan karyawan agar senantiasa bertindak secara efektif dan

efisien dengan tujuan organisasi.

Anggaran sebagai rencana yang menggambarkan kerangka kerja dengan

arah yang lebih pasti karena rencana diajukan untuk mencapai laba tertentu maka

harus ditetapkan target-target untuk penjualan, persediaan dan biaya-biaya.

Adanya target yang ditetapkan lebih dahulu memaksa para manager

masing-masing bagian didorong dan termotivasi dengan sendirinya bagaimana mencapai

target yang telah ditetapkan. Dorongan untuk mencapai target itu juga akan

memaksa para manager selalu berfikir kedepan. Anggaran yang baik adalah

anggaran yang disusun berdasarkan standar, seperti standar kuantitas, standar

harga, standar jam kerja dan lain-lain.

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

Pada dasarnya suatu badan usaha didirikan untuk jangka panjang dan

memperoleh laba yang maksimal. Perusahaan perlu menyusun perencanaan yang

menyuluruh tentang kegiatan yang akan dilakukan dalam jangka panjang.

Rencana jangka panjang merupakan suatu kesatuan yang utuh dan

rencana-rencana yang disusun untuk kegiatan setiap tahun. Rencana tersebut dibuat

berdasarkan data waktu yang lampau yang disesuaikan dengan keadaan yang

mungkin terjadi di waktu yang akan datang.

Menurut Cambell (2005: 158) mengemukakan bahwa : “ Tujuan dasar

anggaran perusahaan ialah untuk mencapai jalan yang paling menguntungkan

melalui usaha perusahaan yang mana dapat diarahkan dalam memenuhi tujuan

pelayanan utamanya. Tujuan lain adalah untuk membantu menagement dalam

membawa perusahaan sedekat mungkin dengan arah/jalan yang digambarkan.”

Anggaran sebagai alat manajemen akan bermanfaat dalam membantu

manajemen mengelola perusahaan yaitu mengambil keputusan-keputusan yang

paling menguntungkan perusahaan, seperti pemilihan barang-barang yang

diproduksi dan dijual, menseleksi langganan dan sebagainya.

4. Proses Penyusunan Anggaran

Penyusunan anggaran merupakan proses akuntansi dan juga proses

manajemen. Dari segi akuntansi, penyusunan anggaran merupakan studi terhadap

mekanisme, prosedur untuk merakit data-data dan format anggaran. Dan dari segi

manajemen, penyusunan anggaran merupakan proses menetapkan peran tiap

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

Penyusunan anggaran dilakukan melalui penafsiran-penafsiran yang akurat,

diperlukan berbagai data, informasi dan pengalaman, yang merupakan

faktor yang harus dipertimbangkan dalam menyusun anggaran. Adapun

faktor-faktor tersebut menurut Munandar (2000 : 11) secara garis besar dapat dibedakan

menjadi dua kelompok, ialah :

a. Faktor-faktor intern yaitu data, informasi dan pengalaman terdapat di dalam

perusahaan sendiri. Faktor-faktor tersebut antara lain :

1) Penjual tahun-tahun yang lalu.

2) Kebijakan perusahaan yang berhubungan dengan masalah dengan harga

jual, syarat barang yang dijual, pemilihan saluran distribusi dan

sebagainya.

3) Kapasitas produksi yang dimiliki perusahaan.

4) Tenaga kerja yang dimiliki perusahaan, baik jumlahnya (kuantitatif)

maupun keterampilan dan keahliannya (kualitatif).

5) Modal kerja yang dimiliki perusahaan.

6) Fasilitas-fasilitas lain yang dimiliki perusahaan yang berkaitan dengan

pelaksanaan fungsi-fungsi perusahaan, baik dibidang pemasaran, dibidang

produksi, dibidang pembelanjaan, dibidang administrasi maupun dibidang

personalia.

b. Faktor-faktor ekstern, yaitu data, informasi dan pengalaman yang terdapat

diluar perusahaan, tetapi dirasa mempunyai pengaruh terhadap kehidupan

perusahaan. Faktor-faktor tersebut antara lain :

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

2) Tingkat pertumbuhan penduduk

3) Tingkat penghasilan penduduk

4) Tingkat kemandirian penduduk

5) Tingkat penyebaran penduduk

6) Agama, adat istiadat dan kebiasaan-kebiasaan masyarakat

7) Berbagai kebijaksanaan pemerintah, baik dibidang politik, ekonomi,

sosial, budaya maupun keamanan.

8) Keadaan perekonomian nasional maupun internasional, kemajuan

teknologi dan sebagainya.

Menurut Harahap (2001 : 83) ditinjau dari pembuatannya, maka

penyusunan anggaran dapat dilakukan dengan cara :

a. Otoriter atau top down

Dalam metode otoriter atau top down, anggaran disusun dan ditetapkan

sendiri oleh pimpinan dan harus dilaksanakan bawahan tanpa keterlibatan

bawahan dalam penyusunannya.

b. Demokrasi atau bottom up

Sedangkan dalam metode demokrasi atau bottom up, anggaran disusun

berdasarkan hasil keputusan karyawan. Anggaran disusun mulai bawahan

sampai keatasan. Bawahan sepenuhnya menyusun anggaran yang akan

dicapainya dimasa yang akan datang.

c. Campuran atau top down dan bottom up

Dalam metode campuran atau top down dan bottom up, anggaran disusun

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

bawahan. Jadi apa pedoman dari atasan atasan atau pimpinan dan

dijabarkan oleh bawahan sesuai dengan arahan atasan.

Dalam mempersiapkan dan menyusun anggaran sangat tergantung pada

struktur organisasi dari masing-masing perusahaan, akan tetapi pada garis

besarnya tugas mempersiapkan dan menyusun anggaran dapat didelegasikan

kepada :

a. Bagian administrasi bagi perusahaan kecil. Hal ini disebabkan karena

kegiatan- kegiatan perusahaan tidak terlalu kompleks, sederhana dengan

ruang lingkup terbatas, sehingga tugas penyusunan budget dapat

diserahkan kepada salah satu bagian saja dari perusahaan yang

bersangkutan. Dibagian administrasi inilah terkumpul data-data informasi

yang meliputi seluruh kegiatan perusahaan, baik kegiatan dibidang

pemasaran, kegiatan dibidang produksi, kegiatan dibidang pembelanjaan,

maupun kegiatan dibidang personalia. Dengan bekal data dan informasi

tersebut ditambah dengan data dan informasi dari luar perusahaan

(ekstern), bagian administrasi diharapkan lebih mampu menyusun

anggaran dari pada bagian-bagian lain dari perusahaan.

b. Panitia budget bagi perusahaan yang besar. Hal ini disebabkan karena

kegiatan perusahaan yang cukup kompleks, beraneka ragam, dengan ruang

lingkup yang cukup luas, sehingga bagian-bagian administrasi tidak

mungkin dan tidak mampu lagi menyusun anggaran sendiri tanpa

partisipasi secara aktif bagian-bagian lain dalam perusahaan. Oleh karena

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

semua bagian yang ada dalam perusahaan, yang duduk dalam panitia

budget. Tim penyusun budget ini biasanya diketahui oleh salah seoran

pemimpin perusahaan dengan anggota-anggota yang mewakili bagian

pemasaran, bagian produksi, bagian pembelanjaan serta bagian personalia.

Sebelum disahkan oleh pimpinan tertinggi perusahaan, masih

dimungkinkan pula untuk diadakannya pembahasan-pembahasan antara pimpinan

tertinggi perusahaan dengan pihak yang diserahi tugas menyusun rancangan

anggaran tersebut.

Setelah disahkan oleh pimpinan tertinggi perusahaan, maka rancangan

budget tersebut telah menjadi budget yang defenitif, yang akan dijadikan sebagai

pedoman kerja, sebagai alat pengkoordinasian kerja dan sebagai alat pengawasan.

Bilamana tugas penyusunan rancangan budget serta budget defenitif telah

selesai, maka panitia budget tidak bubar, melainkan secara berkala masih perlu

mengadakan pertemuan-pertemuan konsultatif guna membahas pelaksanaan

budget tersebut dari waktu ke waktu, untuk meningkatkan kerja sama dengan

koordinasi, serta mengadakan revisi-revisi terhadap budget yang telah disusun

bilamana memang dirasa perlu.

Adapun proses penyusunan anggaran menurut Mulyadi (2001: 506) adalah

sebagai berikut :

a. Komite anggaran penyusunan pedoman anggaran (budget guideline) yang

berisi kebijakan pokok perusahaan dalm bidang pemasaran, produksi, sumber

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

kepada manajer departemen sebagai dasar untuk mengajukan rancangan

anggaran biaya pusat pertanggungjawaban.

b. Penyusunan rancangan anggaran penjualan oleh departemen pemasaran

berdasarkan kebijakan pokok perusahaan dan perkiraan penjualan jangka

pendek.

c. Penyusunan rancangan anggaran biaya pusat pertanggungjawaban berdasarkan

kebijakan pokok perusahaan dan rancangan anggaran penjualan oleh para

manajer pusat pertanggungjawaban.

d. Penyusunan rancangan anggaran persediaan produk jadi oleh departemen

produksi

e. Penyusunan rancangan anggaran harga pokok penjualan oleh departemen

anggaran berdasarkan biaya produksi, rancangan anggaran penjualan.

f. Penyusunan anggaran laporan rugi laba yang diproyeksikan berdasarkan

rancangan anggaran penjualan, rancangan anggaran harga pokok penjualan

dan rancangan anggaran biaya pemasaran, rancangan anggaran biaya

administrasi dan umum.

g. Penyusunan rancangan anggaran modal berdasarkan perkiraan penjualan

jangka panjang.

h. Penyusunan rancangan anggaran kas berdasarkan rancangan anggaran

penjualan, rancangan anggaran biaya pusat pertanggungjawaban dan

rancangan anggaran modal.

i. Penyusunan rancangan neraca yang di proyeksi berdasarkan rancangan

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

j. Penyusunan rancangan anggaran modal kerja

k. Penelaahan rancangan anggaran biaya pusat pertanggungjawaban oleh komite

anggaran.

l. Negosiasi rancangan anggaran biaya pusat pertanggungjawaban dengan

komite anggaran.

m. Persetujuan rancangan anggaran biaya pusat pertanggungjawaban oleh komite

anggaran.

n. Penyesuaian rancangan anggaran induk oleh departemen anggaran sebagai

akibat dari hasil proses negosiasi antara para manager pusat

pertanggungjawaban dengan komite anggaran.

o. Pengajuan rancangan anggaran induk oleh komite anggaran kepada dewan

komisaris dan RUPS.

p. Penelaahan rancangan anggaran induk oleh dewan komisaris dan RUPS.

q. Pengesahan rancangan anggaran induk menjadi anggaran induk perusahaan

oleh RUPS.

5. Analisa Penyimpangan Rencana Anggaran Terhadap Realisasi Anggaran

Pelaksanaan anggaran yang didasarkan atas penilaian yang logis, fleksibel

dan kontiniu dan didukung dengan pelaksanaan perencanaan, koordinasian dan

pengawasan akan impelementasi anggaran akan mendorong efisiensi kapasitas

dari hasil yang ada diharapkan dan direncanakan sebelumnya.

Namun sebagaimana yang namanya taksiran maka tidak selalu anggaran

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

jangan terus dianggap sebagai suatu kesalahan. Menurut Harahap (2001 : 223),

penyimpangan bisa disebabkan antara lain :

a. Kesalahan budget

b. Kesalahan akuntansi klasifikasi atau pencatatan

c. Kesalahan operasi

Penyimpangan harus dianalisis penyebabnya. Biasanya perusahaan harus

meletakkan ukuran yang mesti dilakukan investigasi dan mana yang tidak perlu

dilakukan investigasis. Standar penentuan ini biasanya melihat benefit costnya.

Jika biaya investigasi atas penyimpangan ini lebih besar dari pada taksiran yang

dihemat, maka biasanya tidak perlu dilakukan investigasi. Sebaliknya jika dihemat

jauh lebih besar dari biaya investigasi maka harus dilaksanakan investigasi

penyebab penyimpangan tadi. Terkecuali dalam hal tertentu yang sifatnya

material atau berpotensi berisiko besar maka kendatipun ukuran kecil namun

harus menjadi bahan investigasi. Kegunaanya bukan untuk melihat penyimpangan

tetapi melihat kemungkinan pelajar yang dapat diambil dari investigasi untuk

menjadi bahan dalam operasi mendatang.

Menurut Harahap (2001 : 224) penyimpangan anggaran dibedakan atas :

a. Penyimpangan biaya bahan langsung, dibagi dalam :

1) Penyimapangan harga beli

2) Penyimpangan kuantitas pembeli

b. Penyimpangan biaya upah langsung, dibagi dalam :

1) Penyimpangan tingkat upah

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

c. Penyimpangan biaya overhead, dibagi dalam :

1) Penyimpangan pemakaian

2) Penyimpangan kapasitas

3) Penyimpangan efisiensi

Berikut contoh format penyimpangan anggaran perusahaan :

Tabel 2.1 PT ABCD

Analisa Varians Biaya Produksi Tahun XXXX

NO Uraian Budget Realisasi Varians Ket

Sumber : Harahap (2001)

6. Peranan Anggaran dalam Pengendalian dan Memperlancar Operasional

Dalam operasional setiap perusahaan senantiasa diperlukan langkah yang

sistematis untuk dapat memberdayakan potensi sumber dayanya secara efisien dan

efektif. Untuk mencapai kondisi tersebut diperlukan perencanaan yang cermat dari

manajemen dalam meneliti langkah operasional yang akan dilakukan.

Sebagai suatu rencana, anggaran mencakup proyeksi keuangan yang

dipadukan dengan asumsi yang didasarkan pada pengalaman masa lalu serta

hal-hal yang relevan lainnya. Anggaran akan membantu secara langsung fungsi utama

manajemen. Anggaran bersifat wajar, dan memuat tujuan yang dapat dicapai,

maka perencanaan harus didasarkan atas penelitian pemeriksaan dan riset yang

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

dengan realisasinya. Agar dapat efektif, perencanaan yang dilakukan oleh

manajemen harus diikuti dengan pengendalian.

Kegunaan anggaran dalam pengendalian menurut Tunggal (2005 : 9)

adalah :

a. Mengendalikan operasi dan biaya serta pengeluaran

b. Mencegah terjadi pemborosan

c. Memberikan standar yang memadai untuk mengukur prestasi

d. Anggaran merupakan alat pembanding seberapa jauh pelaksanaan

terencana dan tercapai

e. Mendorong kesadaran pengendalian biaya

Bentuk pengendalian dalam penerapan anggaran yakni dengan

membandingkan antara tujuan yang direncanakan dengan hasil yang dicapai dan

salah satu bagian perusahaan yang perlu dikendalikan adalah beban operasi.

Beban operasi dapat dikendalikan dengan membandingkan beban operasi yang

sebenarnya dengan beban operasi yang dianggarkan atau disebut juga anggaran

beban operasi.

Dengan membandingkan budget itu dengan actual maka dapat dilihat

seberapa jauh yang telah direncanakan tersebut menyimpang, jika banyak

penyimpangan maka hendaknya diarahkan agar kegiatan selanjutnya tidak

menyimpang dan dicari letak atau penyebab penyimpangannya. Hal ini sesuai

dengan yang dikemukakan oleh Harahap (2001 : 14) “ Untuk mengetahui

penyimpangan dari rencana maka harus dilakukan perbandingan antara realisasi

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

Dalam rangka untuk tindakan perbaikan pada masa yang akan datang

penyimpangan tersebut perlu dianalisa sehingga dapat ditetapkan apa yang

menyebabkan terjadinya penyimpangan tersebut. Dengan diketahui penyebabnya

maka dapat akan dapat pula diputuskan apa yang harus diperbaiki. Penyimpangan

itu sendiri ada yang menguntungkan perusahaan dan ada pula yang merugikan

perusahaan. Hal ini sama seperti yang dikemukakan oleh Harahap (2001 : 225)

“Dalam hal biaya, maka jika biaya realisasi lebih besar dari pada budget dianggap

tidak menguntungkan (unfavorable). Sebaliknya jika realisasi lebih rendah dari

budget maka dianggap menguntungkan (favorable).

Dalam menerapkan budget yang efektif maka kedua jenis penyimpangan

tersebut akan dianalisis untuk dicontoh sedangkan unfavorable dianalisis untuk

menghindari di masa yang akan datang dan sekaligus dimanfaatkan untuk menilai

siapa yang akan diberikan reward atau yang tidak diberikan atau ditindak.

Berdasarkan uraian diatas dapat kita lihat begitu eratnya hubungan antara

anggaran dengan beban, anggaran dengan pengendalian maupun pengendalian

dengan beban. Oleh karena itu peranan anggaran dibuat oleh perusahaan dalam

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

BAB III

PT. (PERSERO) PELABUHAN INDONESIA I MEDAN

A. Gambaran Umum Perusahaan

1. Sejarah Singkat Perusahan

PT (Persero) Pelabuhan Indonesia I yang lebih dikenal dengan sebutan

Pelabuhan I telah melewati suatu perjalanan yang panjang sejak zaman Hindia

Belanda yang berstatus dengan “Heaven Bedrift”. Setelah Kemerdekaan RI

terjadi beberapa kali perubahan status, sebagai berikut :

a. 1945—1960 : Jawatan Pelabuhan

b. 1960—1969 : Perusahaan Negara / PN Pelabuhan

c. 1969—1983 : PN. Pelabuhan digabung dengan Lembaga Penguasa

Pelabuhan (Port Authority) - Badan Pengusahaan Pelabuhan / BPP.

d. 1983—1991 : Berdasarkan PP No. 11 Tahun 1983 ditetapkan Bentuk

Pengusahaan Pelabuhan menjadi Perusahaan Umum Pelabuhan I

disingkat Perumpel I.

e. 1991-sekarang : Berdasarkan PP No. 56 Tahun 1991, Perumpel I

berubah status menjadi PT (Persero) Pelabuhan Indonesia I, disingkat

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

PT (Persero) Pelabuhan Indonesia I didirikan dengan Akte Pendirian /

Anggaran Dasar yang dibuat oleh Notaris Imas Fatimah, SH. pada tanggal 1

Desember 1992 sebagaimana dimuat dalam Tambahan Berita Negara RI No. 8612

tahun 1994 beserta perubahannya, terakhir sebagaimana telah diumumnkan dalam

Tambahan Berita Negara RI tanggal 2 Januari 1999 No. 1.

Perseroan ini berkantor pusat di Jalan Krakatau Ujung No.100 Medan

20241 Sumatera Utara, Indonesia, Telp. (061) 6610220, Fax. (061) 6610906,

website.

Persero, pemilikan saham sepenuhnya berada ditangan Pemerintah, dalam hal ini

diwakili oleh Menteri BUMN. Pembinaan teknis operasional berada ditangan

Departemen Perhubungan dan dilaksanakan oleh Direktorat Jenderal Perhubungan

Laut.

Pelabuhan Indonesia I membawahi 15 (lima belas) Cabang Pelabuhan, 11

(sebelas) Perwakilan, 1 (satu) Unit Terminal Peti Kemas, 2 (dua) unit Rumah

Sakit, 1 (satu) Unit Galangan Kapal dan 1 (satu) Unit Balai Pendidikan dan

Latihan, yang tersebar di Propinsi Nanggroe Aceh Darussalam, Sumatera Utara,

Riau dan Kepulauan Riau.

2. Struktur Organisasi

Manajemen secara umum mempunyai beberapa fungsi dan salah satu

diantaranya adalah pengorganisasian. Sebagai wujud dari pengorganisasian, maka

perusahaan umumnya menyusun suatu struktur organisasi. Struktur organisasi

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

didalamnya terdapat suatu gambaran yang jelas mengenai tugas, wewenang dan

tanggung jawab dari setiap unit organisasi perusahaan. Hal ini dimaksudkan agar

perusahaan dapat mencapai tujuannya secara efektif dan efisien, karena

pencapaian tujuan memerlukan suatu hubungan yang harmonis antara orang –

orang dalam perusahaan serta koordinasi yang baik sesuai dengan keahlian

masing – masing.

Struktur organisasi menunjukkan adanya hubungan tugas dan wewenang

antara pejabat administrasi secara horizontal dan vertical. Selain itu melalui

hubungan tersebut akan mengalir arus dan informasi yang dibutuhkan setiap

bagian dalam organisasi untuk menjamin efektifnya perencanaan dan koordinasi

dalam rangka pencapaian tujuan yang telah ditetapkan sebelumnya. Struktur

organisasi PT. (Persero) Pelindo I Medan ditunjukkan pada gambar berikut.

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

Gambar 3.1. Struktur Organisasi PT. (Persero) Pelabuhan Indonesia I Medan

Sumber : PT. (Persero) Pelabuhan Indonesia I Medan

3. Unit Jasa Layanan

Unit jasa layanan transportasi laut di PT. (Persero) Pelabuhan Indonesia I

Medan meliputi :

a. Pelayanan Kapal

1) Jasa Labuh.

Jasa yang diberikan terhadap kapal agar dapat berlabuh dengan aman

menunggu pelayanan berikut seperti tambat, bongkar muat atau menunggu

pelayanan lainnya (docking, pengurusan dokumen dan lain-lain).

2) Jasa Pandu.

Jasa pemanduan kapal sewaktu memasuki alur pelayaran menuju dermaga

atau kolam pelabuhan untuk berlabuh.

3) Jasa Tunda dan Kepil

Melaksanakan pekerjaan untuk mengikat dan melepaskan tali kapal-kapal

yang berolah gerak akan bersandar atau bertolak dari atau satu dermaga,

jembatan, pelampung, dolphin dan lain-lain.

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

Jasa yang diberikan untuk kapal bertambat pada tambatan dan secara

teknis dalam kondisi yang aman, untuk dapat melakukan bongkar muat

dengan lancar dan aman.

5) Jasa Pelayanan Air

Jasa yang diberikan untuk penyerahan air tawar dari darat ke kapal untuk

keperluan kapal dan Anak Buah Kapalnya.

6) Jasa Telepon

Jasa yang diberikan untuk pelayanan telepon extention dari darat ke kapal

untuk kepentingan kapal dan Anak Buah Kapal.

b. Pelayanan Barang

1) Jasa Bongkar Muat, yaitu kegiatan pelayanan bongkar muat barang sejak

dari kapal hingga saat menyerahkan kepada pemilik barang.

2) Pelayanan Dermaga, yaitu pelayanan penanganan barang di dermaga.

3) Jasa Penumpukan, yaitu pelayanan penumpukan barang di gudang sampai

dengan dikeluarkan dari tempat penumpukan untuk dimuat atau

diserahkan kepada pemilik.

B. Anggaran Biaya Operasinal Perusahaan

1. Dasar – Dasar Penyusunan Anggaran

Anggaran di PT. (Persero) Pelabuhan Indonesia I Medan merupakan

rencana kegiatan perusahaan dimasa yang akan dating yang dinyatakan secara

kuantitaatif, biasanya dalam satuan uang. Dasar penyusunan anggaran di PT.

Vika Maisuri Djauhari : Analisis Anggaran Biaya Operasional Pada PT. (Persero) Pelabuhan Indonesia I Medan, 2009.

PT. (Persero) Pelabuhan Indonesia I Medan sebagai BUMN sesuai dengan

Peraturan Pemerintah No 12 Tahun 1998 tentang Perusahaan Perseroan (Persero),

ditetapkan bahwa direksi wajib menyiapkan Rencana Kerja dan Anggaran

Perusahaan (RKAP) sebelum tahun anggaran dimulai. Untuk mendapatkan

pengesahan dari Menteri Perhubungan dan Menteri Keuangan dalam rapat

pembahasan bersama.

Adapun dasar – dasar penyusunan anggaran di PT. (Persero) Pelabuhan

Indonesia I Medan adalah :

b. Rencana Kerja dan Anggaran Perusahaan (RKAP) sebelum tahun

anggaran dimulai

c. Masing – masing pusat pertanggungjawaban dapat memahami arti

pentingnya realisasi rencana kerja yang telah menjadi komitmen

d. Setiap pusat pertanggungjawaban dapat menyusun rencana kerja dan

anggaran perusahaan searah dengan sasaran umum yang hendak dicapai

PT. (Persero) Pelabuhan Indonesia I Medan.

e. Adanya mekanisme penyusunan dan pengendalian.

f. Terdapat keseragaman pola kerja dalam penyusunan rencana kerja dan

anggaran perusahaan melalui sentralisasi penggunaan formulir isian kerja.

Secara garis besarnya, dasar anggaran memberi petunjuk

2. Asumsi-Asumsi Penyusunan RKAP

Berdasarkan Peraturan Pemerintah No. 64 tahun 2001 tanggal 13

September 2001, tentang pengalihan kedudukan, tugas dan kewenangan Menteri