Yunita Sari Suranama : Analisis Biaya Operasional pada PT. Pertamina (PERSERO ) UPMS – 1 Medan, 2010

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III

ANALISIS BIAYA OPERASIONAL PADA PT. PERTAMINA

(PERSERO) UPMS – 1 MEDAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Assalamu’alaikum. Wr. Wb.

Alhamdulillah rasa syukur kehadirat Allah SWT, dengan Rahmat dan Karunia-Nya penulis dapat menyelesaikan tugas akhir yang sederhana ini guna memenuhi salah satu syarat yang telah ditentukan dalam rangka menyelesaikan pendidikan pada Fakultas Ekonomi Diploma III Keuangan Universitas Sumatera Utara. Serta selawat dan salam atas junjungan Nabi Muhammad SAW yang telah membimbing umatnya dari alam kezaliman kepada alam yang penuh keimanan yang ditandai dengan berbagai ilmu pengetahuan dan teknologi.

Penulis menyadari bahwa didalam penyusunan tugas akhir ini sudah tentu terdapat kesalahan-kesalahan baik dalam segi bahasa maupun dari segi pemahamannya.Oleh karena itu penulis dengan rasa hormat mengucapkan terima kasih yang tak terhingga kepada :

1. Terima kasihku tak terhingga kepada kedua orang tuaku Papa H. Chairudin dan Mama Hj. Komariah yang telah memberikan semangat dan do’anya serta dorongan moril dan materil selama ini.

Yunita Sari Suranama : Analisis Biaya Operasional pada PT. Pertamina (PERSERO ) UPMS – 1 Medan, 2010

4. Bapak Syafrizal Helmi Situmorang SE, M.Si selaku Dosen Pembimbing dan Sekretaris Jurusan Keuangan Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak H. Burhanuddin dan seluruh staff pegawai PT. Pertamina Region I Medan.

6. Buat kakakku Novi, abang Andi dan Adek Ozi.

7. Teman-temanku tercinta : Rahma, Ari, Mega, Mutia, Hilda, Arin, Nina, Yuli dan Lia dan Teman-Teman satu angkatan.

Terima kasih yang sebesar-besarnya kepada semua pihak yang membantu dengan memberikan dorongan dan semangat kepada penulis. Demikianlah kata pengantar ini saya perbuat, semoga dapat berguna bagi yang membutuhkannya. Apabila terdapat kesalahan dan kekurangan dalam tugas akhir ini saya mohon maaf.

Medan, November 2009 Penulis,

DAFTAR ISI

B. Perumusan Masalah ...5

C. Tujuan... 5 D. Manfaat Penelitian ... ...6

BAB II PROFIL PERUSAHAAN...7

A. Sejarah Ringkas Perusahaan...7

B. Jenis Usaha / Kegiatan...13

C. Struktur Organisasi Perusahaan...15

D. Uraian Pekerjaan Perusahaan...16

E. Kinerja Usaha Terkini...20

F. Rencana Kegiatan...22

BAB III PEMBAHASAN...24

A. Pengertian Biaya Operasional...24

Yunita Sari Suranama : Analisis Biaya Operasional pada PT. Pertamina (PERSERO ) UPMS – 1 Medan, 2010

DAFTAR TABEL

Halaman Tabel 3.1 Laporan Keuangan PT. Pertamina Region I

Medan (tahun 2007)... 28 Tabel 3.2 Laporan Keuangan PT. Pertamina Region I

DAFTAR GAMBAR

Yunita Sari Suranama : Analisis Biaya Operasional pada PT. Pertamina (PERSERO ) UPMS – 1 Medan, 2010

BAB I PENDAHULUAN A. Latar Belakang Masalah

Modernisasi disegala bidang serta persaingan globalisasi di negara-negara maju dan berkembang menuntut setiap individu yang ingin masuk di dunia kerja hares memiliki skill dan keterampilan yang lebih. Sehingga perkembangan dan kemajuan ilmu pengetahuan, teknologi dan informasi dewasa ini sangat berpengaruh terhadap dunia usaha dan dunia pendidikan. Sejalan dengan perkembangan dan kemajuan tersebut, dunia pendidikan dituntut untuk dapat menciptakan Sumber Daya Manusia (SDM) yang berkualitas, mampu mengantisipasi dan beradaptasi kepada lingkungan pekerjaan yang tersedia. Hal ini dimaksudkan agar SDM yang berkualitas dapat memberikan kontribusi yang baik bagi perusahaan dengan meningkatkan profit perusahaan.

Laba tidak terjadi dengan sendirinya, tetapi laba dapat diperoleh melalui usaha yang dilakukan secara terencana, teratur, dan terns menerus. Laba menurut Welsch (2000:7) merupakan selisih antara pendapatan dan biaya. Untuk memperoleh laba, maka perusahaan harus dapat menekan biaya-biaya yang tidak diperlukan, yang nantinya akan menyebabkan pengeluaran yang lebih besar. Secara umum semua perusahaan selalu menginginkan perolehan laba yang besar. Laba yang besar dapat diperoleh apabila perusahaan dapat meminimalisir biaya-biaya yang dianggap tidak diperlukan, yang dalam realisasinya hal ini diperlukan untuk mencegah kemungkinan yang akan merugikan perusahaan dimasa depan. Anggaran biaya operasional merupakan komponen yang sangat dibutuhkan oleh perusahaan. Dengan anggaran operasional yang baik dapat mendukung tujuan akhir perusahaan tersebut. Anggaran biaya operasional merupakan anggaran yang bertujuan untuk menyusun anggaran berupa daftar yang disusun secara sistematis atas pendapatan, beban, dan laba rugi yang diperoleh suatu perusahaan selama periode tertentu.

Yunita Sari Suranama : Analisis Biaya Operasional pada PT. Pertamina (PERSERO ) UPMS – 1 Medan, 2010

menuju pencapaian sasaran, disamping itu anggaran juga mempunyai fungsi pengawasan yaitu mengawasi apakah pelaksanaan suatu kegiatan itu sudah dijalankan sesuai dengan rencana yang telah dibuat.

Welsch (2000:1) menyebutkan bahwa anggaran adalah istilah perencanaan untuk pengendalian laba menyeluruh yang dapat didefinisikan secara lugs sebagai suatu anggaran sistematis dan formal untuk perencanaan, pengkoordinasian yang terpadu yang dalam kegiatannya perusahaan membutuhkan koordinasi dalam mengalokasikan faktor-faktor produksi dalam rangka mengalihkan barang-barang dan jasa-jasa, Berta pengendalian tanggung jawab manajemen melalui proses tertentu dimana kegiatan-kegiatan operasi yang dilaksanakan harus selalu diawasi dan dikendalikan agar sesuai dengan sasaran yang telah direncanakan sebelumnya.

Selain itu Napirin (2000:9) menyebutkan anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan. Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan dalam satuan uang untuk jangka waktu tertentu.

telah berjalan dengan efisien dan dapat diketahui apakah ada penyimpangan-penyimpangan yang terjadi.

Jadi, dapat dirumuskan bahwa anggaran itu merupakan bentuk rencana kerja sistematis yang dinilai dengan uang yang dibuat dalam bentuk angka-angka serta disusun dalam suatu atau beberapa periode tertentu yang dipakai sebagai alat perencanaan dimana anggaran dapat digunakan sebagai alat untuk merumuskan terlebih dahulu kegiatan-kegiatan yang akan dilaksanakan yang diharapkan dapat memberikan hasil yang terbaik bagi perusahaan. Anggaran yang disusun secara terperinci dan teliti dapat menjadi data yang sangat akurat bagi pemimpin dalam melaksanakan tugasnya.

Yunita Sari Suranama : Analisis Biaya Operasional pada PT. Pertamina (PERSERO ) UPMS – 1 Medan, 2010

Perumusan Masalah

Suatu anggaran mengenai perencanaan dan pengawasan biaya operasional suatu perusahaan perlu dikelola dengan baik. Perencanaan dan pengawasan biaya operasional yang cermat akan membantu menajemen perusahaan untuk mencapai tujuan yang efektif dan efisien. Berkenaan dengan latar belakang permasalahan tersebut, penulis mengambil permasalahan pokok yaitu "Apakah pengendalian biaya operasional yang disusun oleh PT. Pertamina (Persero) UPMS-I Medan dapat meningkatkan efesiensi perusahaan?"

B. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan adalah

1. Untuk mengetahui prosedur penyusunan biaya operasional pada PT. Pertamina Region I Medan.

Untuk menambah pengetahuan dan wawasan penulis yang dapat penulis gunakan sebagai pengalaman setelah menamatkan kuliah dan bekerja, sehingga penulis dapat memahami dan mengerti dengan cepat mengenal laporan keuangan khususnya analisis biaya operasional pads suatu perusahaan.

C. Manfaat Penelitian

Manfaat yang diharapkan penulis dari hasil riset ini antara lain adalah sebagai berikut:

1. Bagi penulis, sebagai salah satu syarat untuk menyelesaikan studi pads program Diploma-III jurusan keuangan serta mengaplikasikan ilmu yang diperoleh berupa teori dan praktek langsung pads perusahaan.

2. Bagi perusahaan, sebagai bahan penimbangan dalam mengambil langkah-langkah dimasa yang akan datang dalam meningkatkan efisiensi dan efektifitas sesuai dengan rencana pengawasan biaya operasional dalam penyusunan anggaran biaya operasional.

BAB III PEMBAHASAN

A. Perencanaan Biaya Operasional

Perencanaan yaitu suatu proses mengembangkan tujuan perusahaan dan memilih kegiatan-kegiatan yang akan dilakukan dimasa mendatang untuk mencapai tujuan perusahaan tersebut. Biaya sendiri menurut Adisaputra (2004:32) adalah proses tentang bagaimana menentukan pengorbanan yang dilakukan untuk mendapatkan barang dan jasa. Penyusunan anggaran biaya pada PT.Pertamina Region I Medan.

B.Anggaran Biaya Operasional

Adisaputra (2004:3) anggaran atau budget adalah merupakan ungkapan keuangan dari program kerja untuk mencapai sasaran dalam jangka waktu yang telah ditentukan. Ada beberapa istilah yang digunakan untuk menyatakan anggaran perusahaan, yaitu busines budget, profil planning dan control.

Yunita Sari Suranama : Analisis Biaya Operasional pada PT. Pertamina (PERSERO ) UPMS – 1 Medan, 2010

B.Baiya Variabel

Biaya variabel PT. Pertamina Region I Medan ini terdiri dari biaya bahan produksi, biaya transportasi, biaya perjalanan dinas, biaya pemeliharaan gudang, biaya pemeliharaan kenderaan, biaya pemeliharaan kantor, biaya air kantor, biaya telephone, biaya pengobatan, biaya alat-alat tulis / fhoto copy / cetakan dan lain sebagainya.

C.Biaya Semi Variabel

Biaya semi variabel PT. Pertamina Region I Medan ini terdiri dari biaya kirim, biaya bongkar barang dan lain sebagainya

B. Prosedur Penyusunan Biaya Operasional

Mekanisme penyusunan anggaran PT. Pertamina Region I Medan adalah dengan menggunakan metode campuran atau Top Down dan Bottom Up yaitu perusahaan menyusun anggaran dengan mulai dari bawah, yaitu dengan

memberikan pedoman anggaran baik berupa pengarahan mengenai sasaran, target maupun omset penjualan yang ingin dicapai oleh perusahaan berdasarkan

pengalaman tahun sebelumnya yang telah diperhitungkan secara ilmiah dan kemudian masing-masing cost center dengan unit-unit kerjanya diberi kesempatan untuk menyusun anggaran biayanya dan laba yang diharapkan.

tingkat atas. Dalam penyusunan panitia atau komite anggaran ini memerlukan biaya yang cukup besar. Tetapi bagi ketetapan anggaran yang disusun maka penggunaan panitia, atau komite anggaran sangat di butuhkan untuk menyetujui ataupun melakukan penyesuaian atas anggaran. Kebijakan manajemen dari dalam kondisi-kondisi umum perekonomian sangat membantu dalam menyusun anggaran biaya operasional pada PT.Pertamina Region I Medan yang menjadi dasar untuk menyusun anggaran ini. Untuk mendapatkan suatu anggaran yang baik diperlukan kerjasama antara bidang-bidang fungsional yang ada diperusahaan agar menghasilkan sasaran yang diinginkan.

Yunita Sari Suranama : Analisis Biaya Operasional pada PT. Pertamina (PERSERO ) UPMS – 1 Medan, 2010

Gambar 3.1

Bagan Prosedur Penyusunan Biaya Operasiona pada PT.PERTAMINA Region I

Medan Menyusun Anggaran

Memberi Pedoman Anggaran

Target Pengarahan

Mengenai sasaran Omset

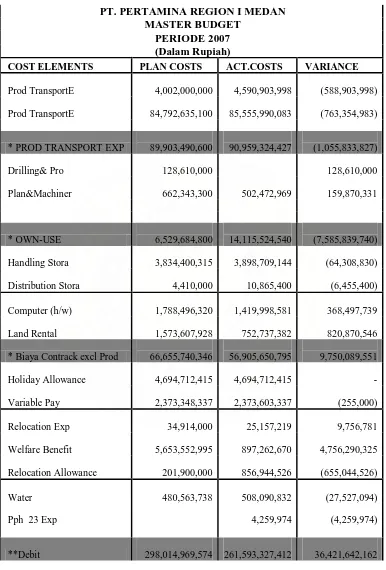

TABEL 3.2

Distribution Stora

Holiday Allowance

Yunita Sari Suranama : Analisis Biaya Operasional pada PT. Pertamina (PERSERO ) UPMS – 1 Medan, 2010

Secara keseluruhan biaya-biaya operasional ini dapat diakumulasikan dengan baik dengan anggaran yang telah ditetapkan, dan pos-pos biaya ini tidak sampai menghabiskan dana yang telah dianggarkan sehingga perusahaan mendapatkan keuntungan, ini dapat kita buktikan dari total anggaran yang sebesar Rp.298.014.969.574,- dan total realisasi anggaran sebesar Rp.261.593.327.412,- maka perusahaan memiliki sisa anggaran (variance) sebesar Rp.36.421.642.162,- Pada pos ini terdapat biaya-biaya yang dapat di klasifikasikan berdasarkan untung dan ruginya perusahan.

Pada saat anggaran lebih besar dari pada realisasinya maka perusahaan itu dapat menyimpan kembali dana yang tersisa dengan kata lain menguntungkan perusahaa, begitu juga sebaliknya jika anggaran lebih kecil dari pada realisainya maka perusahan tesebut mengalami kerugian.

Untuk itu penulis menganalisis satu persatu biaya operasional dari tiap bagian. 1. Transport Exp

Pada Transport Exp secara keseluruhan, dianggarkan sebesar Rp.89.903.490.600,- dan realisasi biaya transportasi sebesar Rp.90.959.324.427. Hal ini membuat perusahaan mengeluarkan dana untuk biaya transportasi lebih besar dari anggaran, dalam pos ini perusahan mengalami kerugian.

a. Biaya yang kurang dari anggaran perusahaan

Prod TransportExp-T, perusahaan untuk biaya ini mengangarkan

maka perusahaan untuk biaya ini dapat menyimpan dana kembali sebesar Rp.296.425.154,-.

b. Biaya yang melebihi anggaran perusahaan

Prod TransportE, perusahaan menganggarkan untuk biaya ini

sebesar Rp.4.002.000.000,- dan realisasinya sebesar Rp.4.590.903.998,- maka perusahaan mengalami kekurangan biaya sebesar (Rp.588.903.998,- 2. Materials

Pada pos materials secara keseluruhan, materials dianggarkan sebesar Rp.11.498.174.700,- dan realisasinya sebesar Rp.5.887.813.642. Secara keseluruhan baiya materials menguntungkan bagi perusahan.

a. Biaya yang kurang dari anggaran perusahaan

Drilling&Production, perusahaan mengangarkan sebesar

Rp.128.610.000,- dan ralisasinya tidak ada maka perusahan dapat menyimpan kembali dana sebesar Rp.128.610.000,-. Hal ini dapat menguntungkan perusahaan.

b. Biaya yang melebihi anggaran perusahaan

Yunita Sari Suranama : Analisis Biaya Operasional pada PT. Pertamina (PERSERO ) UPMS – 1 Medan, 2010

3. Own-Use

Pada pos own-use kesuluruhan, perusahaan menganggarkan own-use sebesar Rp.6.529.684.800,- sedangkan dana yang terpakai dari pos ini sebesar Rp.14.115.524.540,- maka perusahaan kekurangan dana atau mengalami kerugian sebesar (Rp.7.585.839.740,-). Pada pos ini terdapat biaya-biaya yang dapat di klasifikasikan berdasarkan untung dan ruginya perusahan. a. Biaya yang kurang dari anggaran perusahaan

Gas Consume-3r, perusahaan mengangarkan biaya ini sebesar

Rp.51.733.475,- dan realisasinya perusahaan mengeluarkan dana sebesar Rp.21.831.140,-. Hal ini membuat perusahaan dapat menyimpankembali sisa dari anggaran biaya ini sebesar Rp.29.902.335,-. Hal ini dapat menguntungkan perusahaan.

b. Biaya yang melebihi anggaran perusahaan

Gas Consume-Own, perusahaan tidak memperkirakan biaya ini akan

muncul dalam anggaran , realisasinya perusahaan mengeluarkan dana untuk biaya ini sebesar Rp.16.500,- dalam hal ini perusahaan harus mengeluarkan dana tambahan sebesar (Rp.16.500,-).

4. Biaya Contrack

Rp.9.750.089.551,-. Dalam pos ini terdapat biaya-biaya yang melibihi atau kurang dari anggaran perusahaan, beberapa contohnya adalah sebagi berikut: a. Biaya yang kurang dari anggaran perusahaan

Legal Service, perusahaan menganggarkan untuk biaya ini sebesar

Rp.2.188.019.295,- dan realisasinya sebesar Rp.2.068.341.615,- maka perusahaan dapat menyimpan kembali dana sebesar Rp.119.677.680,-. Hal ini dapat menguntungkan perusahaan.

c. Biaya yang melebihi anggaran perusahaan

Handling Stora, perusahaan menganggarkan untuk biaya ini sebesar

Rp.3.834.400.315,-dan realisasinya sebesar Rp.3.898.709.144,- maka perusahaan harus menambah dana lagi sebesar (Rp.64.308.830,-). Hal ini merugikan perusahaan.

5. Salary& Wages

Yunita Sari Suranama : Analisis Biaya Operasional pada PT. Pertamina (PERSERO ) UPMS – 1 Medan, 2010

b. Biaya yang melebihi anggaran perusahaan

Variable Pay, untuk biaya ini prusahaan menganggarkan sebesar

Rp.2.373.348.337,- dan realisasinya sebesar Rp.2.373.603.337,- untuk biaya ini perusahaan harus mengeluarkan dana lagi sebesar (Rp.255.000,-). Hal ini merugikan perusahaan.

6. Sundries-Upms3

Secara keseluruhan perusahaan menganggaran untuk biaya ini sebesar Rp. 58.670.648.328,- dan realisasinya sebesar Rp. 45.536.345.536,- maka perusahaan untuk biaya ini secara keseluruhan dapat menyimpan kembali dana sebesar Rp.13.134.302.793,-. Berikut ini beberapa biaya-biaya dari pos ini yang di klasifikasikan berdasarkan besar kecilnya anggaran yang dipakai. a. Biaya yang kurang dari anggaran perusahaan

Welfare Benefit , untuk biaya ini perusahaan menganggarkan biaya sebesar

Rp. 5.653.552.995 ,- dan realisanya sebesar Rp. 897.262.670 ,- maka perusahaan dapat menyimpan dana sebesar Rp. 4.756.290.325,-. Hal ini dapat menguntungkan perusahaan.

b. Biaya yang melebihi anggaran perusahaan

Medical Expense, untuk biaya ini prusahaan menganggarkan sebesar

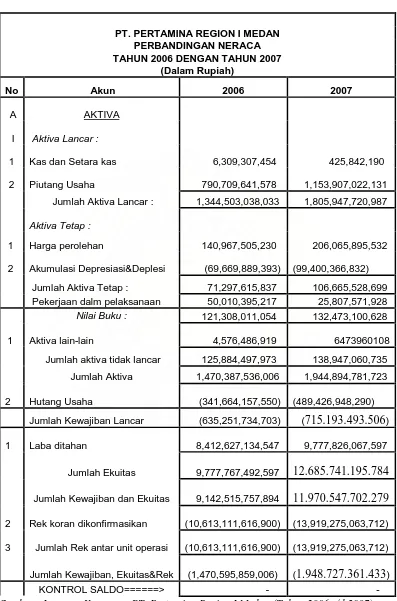

TABEL 3.3

PT. PERTAMINA REGION I MEDAN PERBANDINGAN NERACA TAHUN 2006 DENGAN TAHUN 2007

Yunita Sari Suranama : Analisis Biaya Operasional pada PT. Pertamina (PERSERO ) UPMS – 1 Medan, 2010

Dari laporan perbandingan neraca tahun 2006 dan tahun 2007 dapat diketahui bahwa aktiva PT. Pertamina Region I Medan mengalami peningkatan, ini dapat kita lihat dari jumlah aktiva pada tahun 2006 Rp.1.470.387.536.006,- dan pada tahun 2007 Rp.1.944.894.781.723,-. Ini berarti aktiva pada PT. Pertamina Region I Medan mengalami peningkatan sebesar Rp.474.507.245.717,- ditahun 2007.

Sedangkan jumlah kewajiban lancar pada tahun 2006 (Rp.635.251.734.703,-) dan ditahun 2007 (Rp.715.193.493.506,-) ini berarti mengalami penambahan kewajiban lancar sebesar Rp.79.941.758.803,- dan jumlah ekuitas pada tahun 2006 sebesar Rp.9.777.767.492.597,- dan di tahun 2007 sebesar Rp.12.685.741.195.784,- ini berarti mengalami kenaikan ekuitas sebesar Rp.2.907.973.703.188,- jadi untuk jumlah kewajiban lancar dan ekuitas ditahun 2006 sebesar Rp.9.142.515.757.894,- dan ditahun 2007 sebesar Rp.11.970.547.702.279,- ini berarti ditahun 2007 mengalami peningkatan kewajiban lancar dan ekuitas sebesar Rp.2.82.031.944.385,- dan ditahun 2006 jumlah rekening koran antar unit sebesar (Rp.10.613.111.616.900,-) dan ditahun 2007 sebesar (Rp.13.919.275.063.712,-), jadi untuk jumlah kewajiban lancar,ekuitas dan rekening koran ditahun 2006 (Rp.1.470.595.859.006,-) dan ditahun 2007 (Rp.1.948.727.361.433,-) ini berarti ditahun 2007 mengalami peningkatan kewajiban, ekuitas dan rekening koran sebesar Rp.478.131.502.427,-.

perbandingan neraca tahun 2006 dan tahun 2007 dan perhitungan laba rugi sebagai bukti bahwa perusahaan ini telah mampu meningkatkan efisiensi perusahaannya dari segi biaya sehingga perushaan mendapatkan laba yang memuaskan.

Yunita Sari Suranama : Analisis Biaya Operasional pada PT. Pertamina (PERSERO ) UPMS – 1 Medan, 2010

DAFTAR PUSTAKA

Adisaputra Gunawan, Asri Marwan,2004, Angaran Perusahaan, Edisi Satu, BPPE, Yogyakarta.

Nafarin M, 2004, Penganggaran Perusahaan, Edis revisi, Salemba empat, Jakarta.