UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

PERENCANAAN DAN PENGENDALIAN BIAYA OPERASIONAL PADA PT. RIVEGAMORA

M E D A N

TUGAS AKHIR

Diajukan Oleh : DONNA AFWANI LUBIS

092101092

PROGRAM STUDI DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

Fakultas Ekonomi Universitas Sumatera Utara

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : DONNA AFWANI LUBIS

NIM : 092101092

PROGRAM STUDI : D-III KEUANGAN

JUDUL : PERENCANAAN DAN PENGENDALIAN

BIAYA OPERASIONAL PADA PT.RIVEGAMORA MEDAN Tanggal : 2012 Dosen Pembimbing

(Syafrizal Helmi Situmorang, SE, MSi) NIP . 19760214 200501 1 002

Tanggal : 2012 Ketua Program Studi

(Drs. Raja Bongsu Hutagalung, M.Si) NIP . 19591229 198903 1 002

Tanggal : 2012 Dekan Fakultas Ekonomi

KATA PENGANTAR

Alhamdulillah, puji dan syukur kehadirat Allah SWT karena atas berkat dan rahmat –Nya penulis dapat menyelesaikan tugas akhir ini tepat pada waktunya. Tugas akhir ini disusun guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Keuangan Fakultas Ekonomi USU. Dalam penyusunan tugas akhir ini penulis tidak terlepas dari bantuan dan dorongan dari banyak pihak. Untuk kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Kepada kedua orang tua tercinta, Ayahanda Mawardi Lubis dan Ibunda Afrida yang telah mendidik dan mendoakan , serta memberikan dukungan moril maupun materi kepada penulis selama ini.

2. Bapak Drs. Jhon Tafbu Ritonga, M. Ec, Selaku Dekan Fakultas Ekonomi USU.

3. Bapak Drs. Raja Bongsu Hutagalung, M.Si, selaku Ketua program studi Keuangan Fakultas Ekonomi USU.

4. Bapak Syafrizal Helmi Situmorang, SE., M.Si, selaku Sekretaris program studi Keuangan Fakultas Ekonomi USU, dan selaku Dosen Pembimbing yang telah meluangkan waktu untuk memberikan bimbingan dalam penyusunan tugas akhir ini.

5. Ibu Dra. Fepty Aniar, SE, selaku Kepala Sub Bag Akademik Fakultas Ekonomi USU.

7. Bapak Pimpinan dan seluruh pegawai PT.Rivegamora Medan yang telah membantu penulis selama riset di perusahaan.

8. Kepada Bang Arie, Bang Agok, Kak Mala, Kak Sri, Ryan, dan keponakan-keponakanku Shava dan Ara. Juga saudara-saudaraku yang tak mungkin disebutkan disebutkan satu per satu terimakasih atas perhatian, dukungan, serta do’a yang tulus kepada penulis.

9. Kepada sahabat-sahabatku Amel dan keluarga, Cici dan keluarga, Yola, Putri dan Maya yang memberikan masukan-masukan selama penulisan tugas akhir ini.

10. Sahabat-sahabatku di Jurusan Keuangan 2009, Nisa Simanungkalit, Desy Sipahutar, Randa Simbolon, Ojik Sinambela, Ali Sinaga, dan semua teman-teman stambuk 2009.

Penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan dan tidak luput dari kesalahan, baik dari segi bahasa, isi, maupun penyajiannya, oleh karena itu penulis mengharapkan kritik dan saran yang dapat membangun agar tugas akhir ini menjadi lebih sempurna.

Akhir kata, semoga tugas akhir ini dapat bermanfaat dan berguna bagi penulis serta para pembacanya dan kiranya Allah swt melimpahkan rahmat dan karunia-Nya kepada kita semua khususnya kepada seluruh pihak yang telah membantu dalam penyelesaian tugas akhir ini.

Medan, Juli 2012 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II: GAMBARAN UMUM PT.RIVEGAMORA MEDAN A. Sejarah Singkat PT. Naga Mas... 7

B. Jenis Usaha/Kegiatan ... 8

C. Struktur Organisasi Perusahaan ... 9

D. Uraian Tugas ... 15

E. Kinerja Usaha Terkini ... 9

BAB IV : PENDAHULUAN

4.1Kesimpulan ... 38 4.2Saran ... 39

DAFTAR PUSTAKA...40

DAFTAR TABEL

TABEL 2.1 Jumlah Penjualan Rumah Tahun 2011 ... 17

TABEL 2.2 Biaya Pembangunan Perumahan 2011 ... 18

TABEL 3.1 Perbandingan Biaya Operasional dengan Realisasi Tahun 2010 ... 29

TABEL 3.2 Perbandingan Biaya Operasional dengan Realisasi Tahun 2011 ... 30

TABEL 3.3 Perbandingan Biaya Operasional, Realisasi, dan Selisih Tahun 2010.... ... 32

DAFTAR GAMBAR

BAB I PENDAHULUAN

1.1 Latar Belakang

Di sekitar kita terdapat banyak perusahaan dengan berbagai aktivitas dan bidang usaha serta produk yang berbeda. Sebagian perusahaan menjual produk nonfisik sebagai sumber pendapatannya (perusahaan jasa). Adapula perusahaan yang membeli bahan mentah, memprosesnya menjadi barang jadi dan menjualnya kepada konsumen (perusahaan manufaktur). Selain itu ada juga perusahaan dengan skala usaha yang berbeda hingga jumlah modal yang ditanamkan juga bervariasi.

Tujuan perusahaan didirikan adalah untuk menghasilkan laba bagi pemiliknya. Untuk dapat menghasilkan laba, suatu perusahaan harus memiliki produk yang dapat dijual kepada masyarakat. Dalam proses menghasilkan dan memasarkan produk tersebut, perusahaan perlu membuat perencanaan dan pengendalian biaya operasional agar operasi perusahaan dapat berjalan dengan baik sehingga tujuan perusahaan dapat tercapai.

Berdasarkan pengertian di atas dapat disimpulkan bahwa biaya operasional merupakan komponen yang sangat dibutuhkan oleh perusahaan. Perencanaan biaya operasional diperlukan dengan tujuan untuk menyusun anggaran berupa daftar yang disusun secara sistematis atas pendapatan, beban, dan laba rugi yang di peroleh suatu perusahaan selama periode tertentu.

Pada dasarnya sebelum pelaksanaan suatu kegiatan, manajemen perusahaan harus membuat perencanaan secara menyeluruh mengenai kegiatan yang akan dilaksanakan. Perencanaaan merupakan suatu sasaran resmi perusahaan yang harus diupayakan untuk dicapai oleh seluruh anggota organisasi (perusahaan).

Menurut Carter (2009 : 4) perencanaan merupakan proses merasakan kesempatan maupun ancaman eksternal, menentukan tujuan yang diinginkan, dan menggunakan sumber daya untuk mencapai tujuan tersebut. Perencanaan menginvestigasi karakteristik bisnis perusahaan, kebijakan utamanya, dan penentu waktu dari langkah-langkah tindakan utama. Perencanaan yang efektif didasarkan pada analisis atas fakta dan membutuhkan cara berpikir yang reflektif, imajinasi, dan visi ke depan.

Perencanaan dibuat dalam berbagai bidang agar perusahaan dapat bekerja secara efisien. Salah satu bidang perencanaan adalah bagian keuangan. Perencanaan di bidang keuangan atau rencana yang dinilai dengan uang disebut dengan anggaran. Anggaran merupakan rencana kegiatan yang dilakukan dengan teliti, didasarkan atas pengalaman masa lalu dan ramalan pada masa yang akan datang. Anggaran yang disusun secara teliti dan terperinci dapat menjadi data yang sangat akurat bagi pimpinan dalam melaksanakan tugasnya.

Anggaran biaya operasional memuat semua rencana pengeluaran yang berkaitan dengan distribusi dan penjualan produk perusahaan serta pengeluaran untuk menjalankan roda organisasi. Dengan anggaran operasional yang baik, dapat mendukung tujuan akhir perusahaan tersebut. Suatu anggaran yang baik dapat membantu pihak manajemen dalam melakukan perencanaan terhadap pelaksanaan kegiatan usaha dan pengendaliannya.

Menurut Thomson (2006 : 12) pengendalian adalah usaha sistematis manajemen untuk mencapai tujuan. Aktivitas-aktivitas dimonitor terus menerus untuk memastikan bahwa hasilnya berada pada batasan yang diinginkan. Hasil aktual untuk setiap aktivitas dibandingkan dengan rencana, dan jika ada perbedaan yang signifikan, tindakan perbaikan optimal.

perusahaan telah berjalan dengan efisien dan dapat ditentukan apakah ada penyimpangan – penyimpangan yang terjadi dalam perusahaan tersebut.

Demikian pula dengan PT. Rivegamora Medan yang begerak di bidang developer properti. PT. Rivegamora Medan adalah suatu perusahaan yang kegiatan usahanya adalah jual beli rumah secara tunai ataupun kredit. Perusahaan ini memiliki tiga perumahan yang sedang dalam proses pembangunan. Perumahan tersebut adalah Grand Albania (Jln. Pertiwi, Medan), Grand Algeria (Pasar VIII Tembung), dan Perbarest City (Pasar Bengkel, Perbaungan).

PT. Rivegamora Medan tentunya memiliki biaya operasional. Biaya operasional yang dimiliki antara lain biaya gaji karyawan, biaya iklan dan pemasaran, biaya telepon,air dan listrik, biaya alat tulis dan cetak kantor, biaya transportasi, biaya bunga bank, biaya retribusi dan surat izin, juga biaya pemeliharaan kendaraan.

Biaya operasional pada PT. Rivegamora Medan perlu dikendalikan dan menjadi patokan di masa yang akan datang. Pengeluaran harian, mingguan maupun bulanan perusahaan harus tetap dikendalikan agar laba yang diharapkan perusahaan ini dapat tercapai.

1.2Perumusan Masalah

Pada umumnya setiap perusahaan mempunyai masalah tersendiri. Hanya saja ada kalanya masalah tersebut ada yang penting dan ada pula yang kurang penting, baik dari dalam perusahaan maupun dari luar perusahaan, dimana masalah tersebut tergantung kepada ruang lingkup atau gerak operasi perusahaan. Pengelolaan biaya operasional yang cermat dan tepat akan membantu manajemen perusahaan mencapai tujuan yang efektif dan efisien. Sehubungan dengan latar belakang diatas, maka pokok permasalahan yang dibahas yaitu ”Bagaimana PT. RIVEGAMORA MEDAN dalam mengelola biaya operasionalnya”.

1.3 Tujuan Penelitan

Penelitian dilaksanakan dengan tujuan:

a. Untuk dapat menilai kemampuan perusahaan dalam menggunakan biaya operasionalnya

b. Untuk dapat mengetahui bagaimana usaha yang diinginkan yang berdampak pada meningkatnya efisiensi kinerja dan produktivitas perusahaan.

1.4Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah dapat memberikan manfaat bagi perusahaan, penulis, dan bagi pihak lainnya :

1. Bagi Perusahaan

Sebagai masukkan/ input yang dapat dijadikan pedoman untuk mengambil kebijaksanaan yang lebih baik dimasa yang akan datang, serta sebagai koreksi perusahaan apabila terdapat kelemahan dalam mengelola keuangannya, khususnya dalam perencanaan dan pengendalian biaya operasional.

2. Bagi Penulis

Sebagai bahan masukkan untuk memperdalam ilmu pengetahuan dan wawasan berpikir mengenai perencanaan dan pengendalian biaya operasional yang dipakai pada perusahaan dan memperluas wawasan tentang analisis biaya operasional dalam praktek yang sebenarnya dan membandingkannya dengan teori yang dipelajari selama diperkuliahan.

3. Bagi Pihak Lainnya

BAB II

GAMBARAN UMUM PT. RIVEGAMORA

2.1Sejarah Singkat Perusahaan

PT. Rivegamora berdiri dengan akte pendirian No.16 tanggal 22 November 2000 dan telah terdaftar di notaris Alina Hanum, SH. Didalam akte tersebut di jelaskan bahwa perusahaan bergerak dalam bidang developer properti. Perusahaan ini dirintis oleh H. Arief Makmur Nasution, SE. Kantor pemasaran PT. Rivegamora berlokasi di Jln. Letda Sujono No. 16 Medan.

Di awal berdirinya perusahaan ini, PT. Rivegamora membangun perumahan pertamanya yaitu Grand Albania yang berlokasi di Jalan Pertiwi, Medan. Pada perumahan pertamanya ini PT Rivegamora membangun 79 unit rumah dan satu ruko. Seiring dengan berkembangnya developer properti ini, pada tahun 2010 PT. Rivegamora kembali membangun perumahan. Perumahan tersebut adalah Grand Algeria yang berlokasi di Pasar VIII Tembung dengan 133 unit rumah dan tiga ruko. Kemudian pada tahun 2011 didirikan Perbaungan City Resident di Pasar Bengkel Perbaungan dengan 30 unit rumah dan tiga ruko.

PT. Rivegamora Medan menawarkan rumah dengan berbagai tipe, sebagai berikut :

1. Tipe 54 (6m x 14m)

Rumah dengaan tipe 54 ini memiliki garasi, ruangan tamu, satu kamar utama (4m x 3m), dua kamar keluarga (3m x 2,5m), dapur, dan dua kamar mandi.

2. Tipe 60 (7m x 14m)

Rumah dengan tipe 60 ini memiliki garasi, teras, ruangan tamu, satu kamar utama (4,5m x 3m), dua kamar keluarga (3m x 2,5m), dapur, dan dua kamar mandi.

3. Tipe 37 (6m x 12 m)

Rumah dengan tipe 37 ini memiliki garasi, ruangan tamu, dua kamar tidur (3m x 2,5m), dapur, dan satu kamar mandi.

4. Tipe 46 (6m x 13m)

Rumah dengan tipe 46 ini memiliki garasi, teras, ruangan tamu, dua kamar tidur (3m x 3m), dapur, dan satu kamar mandi.

5. Tipe 56 (7m x 13m)

Tipe ini memiliki ruangan tamu, satu kamar utama (9m x 6m), dua kamar keluarga (3m x 2,5m), dapur, kamar mandi, dan garasi.

2.2Kegiatan Usaha

PT. Rivegamora adalah suatu perusahaan yang kegiatan usahanya adalah jual beli rumah secara tunai ataupun kredit. Perusahaan ini bekerja sama dengan bank-bank perkreditan rumah dalam mendistribusikan perumahannya. Hal ini dimaksudkan agar tujuan perusahaan dapat dengan mudah tercapai.

Di dalam menjalankan usahanya PT. Rivegamora sangat mengutamakan kenyamanan pelanggannya. Fasilitas-fasilitas yang diberikan di setiap perumahan yang mereka kembangkan juga memadai. Fasilitas-fasilitas tersebut diantaranya adalah pembangunan mesjid, taman, dan kolam renang di dalam kompleks perumahannya.

2.3Struktur Organisasi Perusahaan

Organisasi merupakan suatu wadah sekumpulan orang-orang yang bekerja sama (proses kerja sama dari pada sejumlah manusia) yang terikat dalam hubungan formal pada suatu hierarki untuk mencapai tujuan tertentu. Menurut Purwanto (2006 : 35) organisasi adalah sekelompok masyarakat yang saling bekerja sama untuk mencapai tujuan tertentu.

Dengan adanya hubungan kerja sama yang baik antara atasan dan bawahan dan antara sesama pekerja maupun pegawai maka terbentuklah suatu mata rantai tugas dan kerja yang harmonis mulai dari top manager, middle manager sampai dengan lower manager. Keadaan ini sering disebut dengan hubungan secara vertikal, sedangkan hubungan antara bagian-bagian departemen didalam perusahaan yang sejajar disebut hubungan secara horizontal.

Sebagai suatu organisasi perusahaan terdiri atas orang – orang yang bekerja sama untuk tercapainya tujuan bersama yang telah disetujui bersama pula. Dalam pencapaian tujuan, perusahaan melakukan kegiatan yang efektif, yaitu kegiatan yang terencana, terarah didukung sistem pengorganisasian, pengendalian, dan pengawasan yang baik. Hal ini tidak akan tercapai tanpa adanya peran dari semua pihak yang terlibat dalam perusahaan yang melakukan kegiatan yang telah ditentukan sesuai dengan tugas, wewenang, dan tanggung jawab yang telah diserahkan kepada masing – masing pihak.

Untuk dapat melaksanakan pengawasan dengan baik diperlukan adanya struktur organisasi yang memisahkan secara jelas fungsi operasional, pencatatan, dan penyimpangan. Suatu organisasi haruslah sederhana dan bersifat fleksibel, artinya apabila pengembangan dalam perusahaan, dapat diadakan penyesuaian tanpa menggangu secara serius struktur organisasi yang ada.

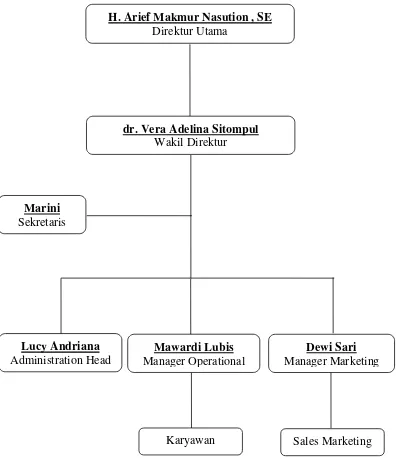

Struktur Organisasi PT. Rivegamora Medan

Sumber : PT. Rivegamora Medan

Gambar 2.1 Struktur Organisasi PT.Rivegamora Medan H. Arief Makmur Nasution , SE

Direktur Utama

dr. Vera Adelina Sitompul Wakil Direktur

Marini Sekretaris

Lucy Andriana Administration Head

Mawardi Lubis Manager Operational

Dewi Sari Manager Marketing

Dengan adanya struktur organisasi tersebut dapat ditetapkan tugas dan tujuan fungsi kedudukan garis wewenang dari masing – masing fungsi yang ada dalam perusahaan. Tugas dan tanggung jawab pegawai perusahaan PT. Rivegamora Medan sebagai suatu badan usaha yang bergerak di bidang pengembangan perumahan (developer properti) adalah sebagai berikut :

1. Direktur Utama

a. Menetapkan anggaran dan rencana keuangan perusahaan

b. Memimpin, mengurus, dan mengelola perseroan sesuai dengan tugas pokok perusahaan

c. Merumuskan dan melaksanakan kebijakan perusahaan sesuai dengan kebijakan umum yang telah ditetapkan oleh RUPS

d. Menyiapkan Rencana Jangka Panjang Perusahaan (RJPP) dan Rencana Kerja dan Anggaran Perusahaan (RKAP) pada waktunya e. Menyampaikan laporan pertanggungjawaban kegiatan perusahaan

dan perhitungan hasil usaha menurut cara dan waktu yang telah ditetapkan oleh RUPS

2. Wakil Direktur

a. Mengawasi seluruh kegiatan di perusahaan baik di bidang operasional dan bidang SDM

b. Mengembangkan perusahaan sesuai dengan kebijakan yang digariskan oleh perusahaan

d. Menyampaikan laporan atau membicarakan hal-hal yang penting yang akan/telah dilaksanakan atau diputuskan oleh manajer

e. Membina hubungan baik dengan relasi 3. Manajer Operasional

a. Mengawasi seluruh kegiatan operasional perusahaan, staf, dan karyawan

b. Bertangung jawab terhadap pencapaian target dan laba yang telah ditetapkan perusahaan

c. Mensukseskan pengoperasian perusahaan sejalan dengan tujuan kebijakan dan peraturan perusahaan

d. Menyusun rencana pemakaian kendaraan (transportasi) kantor e. Meningkatkan kestabilan dan keluwesan organisasi

4. Manajer Pemasaran

a. Melakukan penyusunan di bidang pemasaran

b. Mengontrol dan mengkoordinir proses penjualan dan pemasaran untuk mencapai target penjualan

c. Menentukan harga jual produk launching dan jadwal kunjungan promosi

d. Memonitor perolehan order serta merangkum forecast

f. Melakukan evaluasi kepuasan pelanggan dari hasil survey seluruh sales team untuk memastikan tercapainya target kepuasan pelanggan yang telah ditentukan

g. Menerapkan budaya, sistem, dan peraturan intern perusahaan untuk memastikan peraturan dijalankan secara optimal

5. Administration Head

a. Menyusun anggaaran dan program kerja di bidang keuangan dan akuntansi

b. Melakukan kegiatan keuangan dan akuntansi

c. Mengkoordinasikan kegiatan keuangan dan akuntansi dengan departemen lain yang terkait

d. Membina dan mengarahkan bawahan dalam melaksanakan tugasnya

e. Memeriksa dan mengevaluasi kegiatan di bidang keuangan dan akuntansi

f. Menyusun laporan di bidang akuntansi dan keuangan yang disampaikan kepada direksi

6. Sekretaris

a. Menyiapkan data perusahaan

b. Mengurus surat izin dan surat-surat penting lainnya yang berkaitan dengan pengoperasian perusahaan

c. Membuat dan memberikan laporan dan informasi yang penting kepada atasan atau pimpinan

2.4Kinerja Usaha Terkini

Kegiatan yang dijalani setiap perusahaan akan membuahkan suatu hasil. Proses pekerjaan yang dilalui akan sangat bermanfaat bagi perusahaan maupun orang-orang yang ada didalamnya. Produktivitas dan efektivitas sangat berpengaruh pada kinerja perusahaan, semakin giat perusahaan meningkatkan produktivitasnya maka semakin efektif pula karyawan melakukan kegiatan-kegiatannya.

Manajemen perencanaan, pengorganisasian, pengendalian dan pengawasan juga sangat berpengaruh penting terhadap kinerja perusahaan. Perencanaan yang baik yang dilakukan setiap perusahaan akan membuat efektivitas kerja yang lebih baik. Perencanaan PT. Rivegamora cukup baik karena manajemen sudah menetapkan perencanaan kerja bulanan yang harus dilakukan oleh setiap karyawan.

Pengorganisasian yang matang akan menjadikan perusahaan lebih banyak mempersiapkan apapun yang akan dilakukan demi kebaikan perusahaan. Pengorganisasian PT. Rivegamora sudah baik karena setiap unsur-unsur perusahaan sudah mengerti akan fungsi dari setiap uraian kerja dan organisasi maka setiap karyawan akan bekerja menurut fungsi masing-masing tanpa memberatkan fungsi yang lain.

Pengawasan adalah bagaimana cara pimpinan perusahaan dapat mengawasi setiap kinerja karyawan yang ada di dalam. Pimpinan yang baik akan mudah melakukan pengawasan jika manajemen yang dilakukannya juga baik. Kinerja PT. Rivegamora juga ditunjukkan dari kegiatan sehari-hari perusahaan. Perusahaan ini setiap hari mendata perkembangan pembangunan (progress) rumah sejauh mana. Kemudian data yang diperoleh dilaporkan kebagian manajer untuk dilihat pencapaiannya terhadap target yang ditentukan.

Pengaruh efektifitas kerja sangat berpengaruh pada kinerja perusahaan. Prestasi yang baik adalah prestasi yang dilakukan dengan proses yang maksimal. PT. Rivegamora saat ini melakukan kinerja yang baik karena sampai saat ini tidak ada masalah yang dihadapi yang dapat mengganggu kegiatan perusahaan.

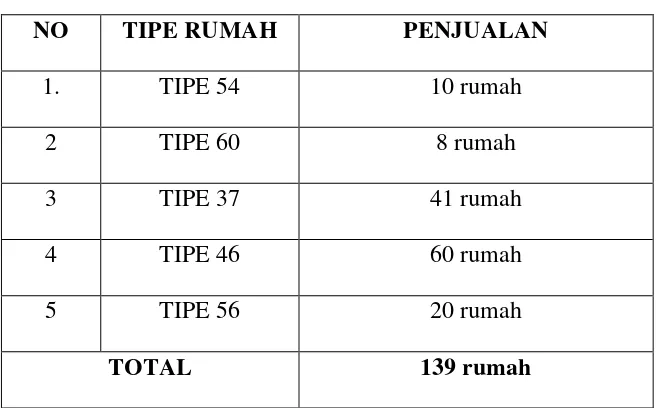

TABEL 2.1 PT. Rivegamora Medan Jumlah Penjualan Rumah

NO TIPE RUMAH PENJUALAN

1. TIPE 54 10 rumah

2 TIPE 60 8 rumah

3 TIPE 37 41 rumah

4 TIPE 46 60 rumah

5 TIPE 56 20 rumah

TOTAL 139 rumah

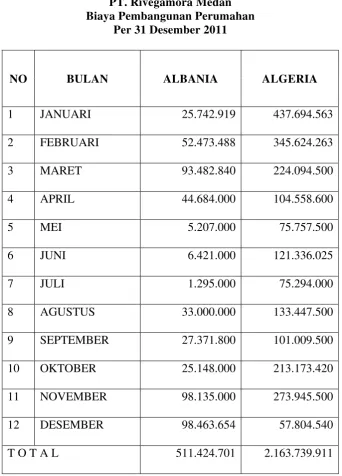

TABEL 2.2 PT. Rivegamora Medan Biaya Pembangunan Perumahan

Per 31 Desember 2011

NO BULAN ALBANIA ALGERIA

1 JANUARI 25.742.919 437.694.563

2 FEBRUARI 52.473.488 345.624.263

3 MARET 93.482.840 224.094.500

4 APRIL 44.684.000 104.558.600

5 MEI 5.207.000 75.757.500

6 JUNI 6.421.000 121.336.025

7 JULI 1.295.000 75.294.000

8 AGUSTUS 33.000.000 133.447.500

9 SEPTEMBER 27.371.800 101.009.500

10 OKTOBER 25.148.000 213.173.420

11 NOVEMBER 98.135.000 273.945.500

12 DESEMBER 98.463.654 57.804.540

BAB III

PEMBAHASAN

Didalam menjalankan kegiatannya perusahaan membutuhkan biaya yang dapat membantu dalam pengambilan keputusan operasi sehari-hari. Untuk melakukan kegiatan, perusahaan akan memperoleh pendapatan yang kemudian akan digunakan untuk menutupi biaya-biaya yang telah dikeluarkan terutama biaya operasional. Hingga akhirnya perusahaan memperoleh laba bersih yang merupakan selisih antara pendapatan dengan biaya yang dikeluarkan perusahaan.

Masalah biaya pada suatu perusahaan hanya dapat dipecahkan dengan baik bila perusahaan tersebut mempunyai pengetahuan biaya yang berkaitan dengannya. Oleh karena itu, penyediaan data – data yang akurat dan sesuai dengan kenyataan sangat penting sebagai alat informasi dalam penyusunan dan pengambilan keputusan operasional perusahaan sehari-hari.

Pengertian biaya (cost) menurut Horngren, Datar, dan Foster (2008 :34) adalah suatu sumber daya yang dikorbankan (sacrified) atau dilepaskan (forgone) untuk mencapai tujuan tertentu. Biaya secara luas mengandung unsur-unsur, yaitu:

1. Merupakan pengorbanan sumber ekonomi 2. Diukur dengan satuan uang

3. Yang telah terjadi dan yang akan terjadi

Untuk keperluan perencanaan dan pengendalian biaya operasional perusahaan dapat membagi biaya tersebut ke dalam biaya tetap (fixed cost), biaya variabel (variable cost), dan biaya semivariabel.

1. Biaya operasional tetap (fixed cost), jika nilainya tetap sama, berapapun tingkat penjualan yang diperoleh oleh perusahaan dalam satu periode dalam tingkat penjualan perusahaan.

2. Biaya operasional variabel (variable cost), jika nilai keseluruhannya berubah-ubah seiring dengan perubahan pada tingkat penjualan perusahaan.

3. Biaya operasional semivariabel, jika beban tersebut memiliki komponen biaya tetap dan biaya variabel sekaligus.

3.1Klasifikasi Biaya

Menurut Sasongko dan Parulian (2010 : 86) biaya operasional adalah beban-beban yang dikeluarkan untuk kegiatan-kegiatan selain kegiatan produksi. Kegiatan-kegiatan yang menjadi sumber biaya operasional umumnya terbagi dalam dua kelompok kegiatan, yaitu kegiatan penjualan dan administrasi.

3.1.1 Biaya Pemasaran

Biaya pemasaran dimulai pada saat biaya produksi selesai, yaitu pada saat produksi selesai dan barang-barang sudah siap untuk dijual. Biaya ini mencakup biaya penjualan dan biaya pemenuhan pesanan.

a. Biaya penjualan adalah keseluruhan aktivitas yang berkaitan dengan upaya untuk mencari dan memperoleh penjualan produk perusahaan. Biaya inni mencakup biaya iklan, pemberian contoh produk, komisi wiraniaga, biaya demo, dan sebagainya.

b. Biaya pemenuhan pesanan adalah keseluruhan biaya yang dikeluarkan berkaitan dengan upaya untuk memenuhi pesanan sesuai keinginan konsumen, yang mencakup biaya pergudangan, pengepakan dan pengiriman, pemberian kredit dan penagihan serta administrasi pemasaran.

Aktivitas pemasaran adalah aktivitas yang sangat vital bagi perusahaan. Tanpa aktivitas pemasaran maka tidak akan ada pendapatan bagi perusahaan. Tanpa pendapatan bagi perusahaan maka tidak akan ada laba yang diperoleh perusahaan. Dan tanpa memperoleh laba usaha, maka tujuan perusahaan tidak akan tercapai.

seluruh biaya yang harus dikeluarkan untuk memindahkan produk perusahaan, sejak dari gudang perusahaan hingga ke tangan konsumen.

Anggaran biaya pemasaran mencakup keseluruhan biaya yang berkaitan dengan proses penjualan dan pendistribusian produk perusahaan, yang meliputi :

1. Gaji staf administrasi penjualan 2. Gaji dan komisi wiraniaga 3. Gaji manajer pemasaran 4. Biaya iklan

5. Biaya pelatihan wiraniaga 6. Biaya telepon kantor pemasaran 7. Biaya listrik kantor pemasaran 8. Biaya penyusutan kantor pemasaran 9. Biaya penyusutan kendaraan pemasaran 10.Biaya alat tulis dan cetak kantor pemasaran 11.Biaya korespondensi

12.Biaya angkut

13.Contoh barang gratis 14.Biaya gudang

15.Biaya pengepakan dan pengiriman 16.Biaya penagihan

3.1.2 Biaya Administrasi dan Umum

Selain aktivitas pemasaran, perusahaan memerlukan aktivitas keorganisasian. Aktivitas keorganisasian merupakan kegiatan administratif dan manajerial yang mengarahkan dan mendukung aktivitas lain di dalam perusahaan. Aktivitas administrasi dan umum mencakup keseluruhan aktivitas umum perusahaan diluar aktivitas produksi dan pemasaran. Karena itu, lingkup kegiatan administrasi dan umum sangat luas, mencakup :

1. Gaji staf administrasi 2. Gaji manajer dan direktur

3. Biaya sewa (kantor,kendaraan,dsb) 4. Biaya urusan hukum

5. Biaya korespondensi

6. Biaya telepon kantor administrasi 7. Biaya listrik kantor administrasi 8. Biaya bunga kredit

9. Biaya alat tulis dan cetak kantor administrasi 10.Biaya penyusutan gedung kantor administrasi 11.Biaya penyusutan kendaraan umum dan direksi 12.Macam-macam biaya administrasi dan umum

3.2Perencanaan Biaya Operasional

Perusahaan selalu dihadapkan pada berbagai jenis dan bentuk keterbatasan. Kondisi ini memaksa manajemen untuk menyusun suatu rencana agar sumber daya yang terbatas dapat dimanfaatkan sedemikian rupa dalam pencapaian tujuan perusahaan. Perencanaan pada dasarnya memilih altrenatif-alternatif yang mungkin dilaksanakan dengan mempertimbangkan tujuan usaha serta sumber-sumber ekonomi yang dimiliki oleh perusahaan degan kendala-kendala yang dihadapi.

Menurut Carter dan Usry (2009 : 5) perencanaan yang efektif membutuhkan partisipasi dan koordinasi dari semua bagian dalam entitas tersebut. Perencanaan mencakup penentuan tujuan perusahaan, yang merupakan target atau hasil yang terukur. Perencanaan yang efektif didasarkan pada analisis atas fakta dan membutuhkan cara yang reflektif, imajinasi, dan visi ke depan. Perencanaan biaya operasional dilakukan melalui penyusunan anggaran biaya.

Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu. Anggaran dapat dianggap sebagai sistem yang otonom karena mempunyai sasaran serta cara-cara kerja tersendiri dan berbeda dengan sasaran serta cara kerja sistem lain yang ada dalam dalam perusahaan, tetapi dapat juga dianggap sebagai subsistem, yaitu bagian dari sistem lain yang lebih besar.

Perencanaan anggaran menyita waktu manajemen untuk membuat daftar permasalahan yang mungkin dihadapi oleh perusahaan pada periode waktu yang akan datang. Waktu ekstra akan dikeluarkan untuk menyusun anggaran ini memungkinkan perusahaan untuk meminimalkan pengaruh yang bersifat merugikan dari masalah – masalah yang mungkin dihadapi oleh perusahaan.

Karena adanya kemungkinan tidak semua divisi mempunyai pemikiran dan perencanaan anggaran yang sama atas aktivitas operasi mereka, maka anggaran yang lengkap untuk semua unit organisasi juga dapat menjadi alat koordinasi operasi diantara unit – unit yang dianggarkan dan menyelaraskan aktivitas operasi dari berbagai departemen. Penggunaan anggaran membantu PT.Rivegamora Medan untuk menjalankan jalannya aktivitas operasi perusahaan dan mencapai hasil yang lebih baik. Anggaran yang telah direncanakan juga dapat membantu para manajer untuk mengidentifikasi kemacetan operasi yang ada saat ini dan yang mungkin terjadi.

3.3Prosedur Penyusunan Anggaran

Menurut Haruman dan Rahayu (2007 : 3) penganggaran menunjukkan suatu proses sejak tahap persiapan yang diperlukan sebelum dimulainya penyusunan rencana, pengumpulan berbagai data dan informasi yang perlu, pembagian tugas perencanaan, penyusunan rencananya sendiri, implementasi dari rencana tersebut, sampai pada akhirnya tahap pengawasan dan evaluasi dari hasil rencana.

Penyusunan anggaran biaya operasional pada PT.Rivegamora Medan menggunakan metode penyusunan campuran (Top Down and Bottom Up), yaitu instruksi penyusunan anggaran disampaikan pimpinan kepada bawahan serta memberikan pengarahan dalam penyusunan anggaran. Kemudian pimpinan dan bawahan bersama-sama menyusun dan merevisi anggaran yang telah dibuat menjadi anggaran yang homogen. Penyusunan anggaran perusahaan tidak menggunakan panitia anggaran yang menangani penyusunan anggaran.

Anggaran yang telah disusun oleh bagian administration head sudah menjadi anggaran yang homogen/anggaran keseluruhan yang disertai dengan perbaikan/revisi terhadap anggaran yang disusun dan didiskusikan bersama oleh setiap bagian. Terakhir anggaran tersebut diberikan kepada pimpinan perusahaan untuk disetujui,bila pimpinan mensahkan maka mulailah pelaksanaan anggaran.

Anggaran PT. Rivegamora Medan juga dijadikan acuan dalam melakukan penilaian prestasi kerja. Namun manajer PT.Rivegamora Medan tidak menetapkan penurunan prestasi kerja apabila terjadi penyimpangan antara anggaran dan realisasi pada suatu bagian, akan tetapi manajer akan menganalisis kembali sebab-sebab terjadinya penyimpangan. Bila penyimpangan disebab-sebabkan oleh situasi dan kondisi yang sulit,maka anggaran PT.Rivegamora Medan dapat direvisi untuk disesuaikan dengan situasi sekarang. Untuk itu diusahakan agar anggaran yang disusun bersifat fleksibel.

Penyusunan anggaran pada PT.Rivegamora dilakukan dengan tujuan sebagai berikut :

a. Anggaran memberikan arahan bagi penyusunan tujuan dan kebijakan perusahaan

b. Anggaran dapat mempermudah koordinasi antara bagian-bagian di dalam perusahaan

c. Anggaran membuat manajemen dapat menetapkan target-target tertentu yang harus dicapai oleh perusahaan

3.4Pengendalian Biaya Operasional

Pengendalian diperlukan dalam perencanaan agar tidak terjadi penyimpangan-penyimpangan. Penyusunan anggaran biaya operasional pada PT. Rivegamora Medan dimulai dengan penyusunan rencana biaya dalam menjalankan operasi normal dengan berpedoman pada data dan informasi/ realisasi anggaran pada tahun sebelumnya dengan memperhitungkan tingkat kenaikan biaya untuk tahun/ periode anggaran berikutnya.

Tanggung jawab atas pengendalian biaya sebaiknya diberikan kepada individu - individu tertentu yang juga bertanggung jawab untuk menganggarkan biaya yang berada di bawah kendali mereka. Setiap tanggung jawab manajer sebaiknya dibatasi pada biaya dan pendapatan yang dapat dikendalikan oleh manajer tersebut, dan kinerja secara umum diukur dengan membandingkan antara biaya dan pendapatan aktual terhadap anggaran. Sistem yang didesain untuk mencapai tujuan tersebut disebut sistem akuntansi pertanggung jawaban.

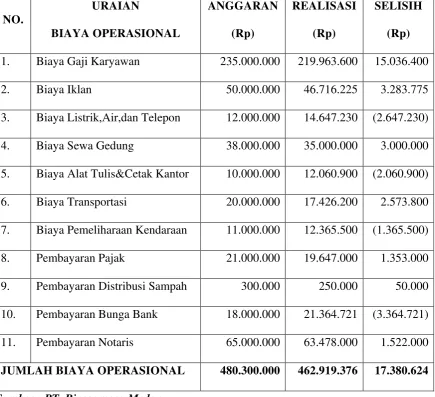

TABEL 3.1 PT. Rivegamora Medan

Perbandingan Anggaran Biaya Operasional dengan Realisasi Tahun 2010

NO.

URAIAN

BIAYA OPERASIONAL

ANGGARAN (Rp)

REALISASI (Rp) 1. Biaya Gaji Karyawan 235.000.000 219.963.600

2. Biaya Iklan 50.000.000 46.716.225

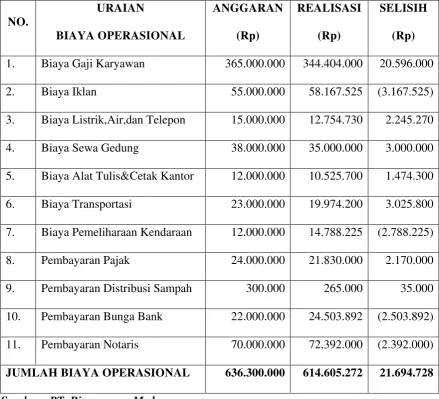

TABEL 3.2 PT. Rivegamora Medan

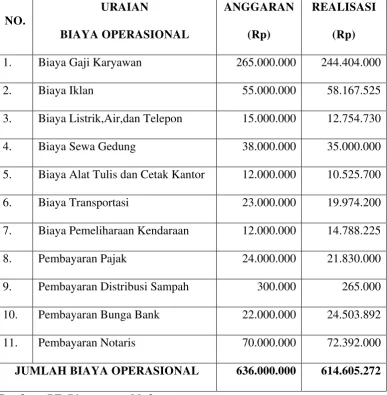

Perbandingan Anggaran Biaya Operasional dengan Realisasi Tahun 2011

NO.

URAIAN

BIAYA OPERASIONAL

ANGGARAN (Rp)

REALISASI (Rp) 1. Biaya Gaji Karyawan 265.000.000 244.404.000

2. Biaya Iklan 55.000.000 58.167.525

Setelah melihat tabel di atas, dapat diketahui bahwa terdapat perbedaan antara anggaran dan realisasi. Realisasi biaya operasional PT.Rivegamora Medan lebih kecil dibandingkan dengan anggaran perusahaan dan sebaliknya. Kita mengetahui bahwa anggaran (budget) juga merupakan “Tool of control” yang menunjukkan bahwa budget dapat dijadikan sebagai alat untuk standar kerja.

Pengendalian dilakukan untuk menganalisis dan mengevaluasi penyimpangan-penyimpangan yang terjadi antara apa yang ditetapkan dalam anggaran dengan realisasinya. Selain itu pengendalian merupakan pertimbangan bagi perencanaan yang lebih baik di masa yang akan datang atas pertimbangan manajemen, peramalan dengan perhitungan matematis dan pengalaman lalu.

Untuk itu perlu dibuat selisih (variance) antara anggaran dan realisasi dari biaya-biaya perusahaan. Menurut Darsono dan Purwanti (2008 : 5) penyimpangan

(variance) dibagi atas dua kemungkinan, yaitu :

1. Penyimpangan anggaran menguntungkan (favorable variance)

Apabila penyimpangan yang terjadi menguntungkan perusahaan maka disebut

favorable variance. Hal ini terjadi apabila anggaran lebih besar daripada realisasi

2. Penyimpangan tidak menguntungkan (unfavorable variance)

Apabila penyimpangan yang terjadi merugikan perusahaan maka disebut

unfavorable variance. Hal ini terjadi apabila realisasi perusahaan lebih besar

TABEL 3.3 PT. Rivegamora Medan

Perbandingan Anggaran Biaya Operasional, Realisasi, dan Selisih Tahun 2010

NO.

URAIAN

BIAYA OPERASIONAL

ANGGARAN (Rp)

REALISASI (Rp)

TABEL 3.4 PT. Rivegamora Medan

Perbandingan Anggaran Biaya Operasional, Realisasi, dan Selisih Tahun 2011

NO.

URAIAN

BIAYA OPERASIONAL

ANGGARAN (Rp)

REALISASI (Rp)

Berikut ini akan diuraikan analisis varians biaya operasional PT. Rivegamora Medan untuk tahun 2011 :

1. Biaya gaji karyawan pada anggaran yang ditetapkan sebesar Rp.365.000.000, yang terealisasi sebesar Rp. 344.404.000. Terjadi penyimpangan pada biaya gaji karyawan sebesar Rp. 20.596.000 atau 5,64%. Ini penyimpangan yang positif (favourable), hal ini disebabkan oleh penarikan dan pemutusan hubungan kerja terhadap karyawan.

2. Biaya iklan pada anggaran yang ditetapkan sebesar Rp.55.000.000, yang terealisasi sebesar Rp.58.167.525. Terjadi penyimpangan pada biaya iklan sebesar Rp.3.167.525 atau (5,76)%. Ini penyimpangan yang negatif (unfavourable), hal ini disebabkan oleh biaya pemasaran yang meningkat dari tahun sebelumnya.

3. Biaya listrik, air, dan telepon pada anggaran yang ditetapkan sebesar Rp. 15.000.000, yang terealisasi sebesar Rp. 12.754.730. Terjadi penyimpangan pada biaya listrik, air, dan telepon sebesar Rp.2.245.270 atau 14,97%. Ini penyimpangan yang positif

(favourable), hal ini disebabkan oleh pengendalian pengunaan listrik,

air dan telepon secara lebih efektif dan efisien.

karena biaya sewa gedung tidak mengalami kenaikan dari tahun sebelumnya.

5. Biaya alat tulis dan cetak kantor pada anggaran yang ditetapkan sebesar Rp.12.000.000, yang terealisasi sebesar Rp.10.525.700. Terjadi penyimpangan pada biaya alat tulis dan cetak kantor sebesar Rp.1.474.300 atau 12,28%. Ini penyimpangan yang positif

(favourable), hal ini dikarenakan penggunaan biaya alat tulis dan cetak

kantor secara lebih hemat.

6. Biaya transportasi pada anggaran yang ditetapkan sebesar Rp.23.000.000, yang terealisasi sebesar Rp.19.974.200. Terjadi penyimpangan pada biaya transportasi sebesar Rp.3.025.800 atau 13,15%. Ini penyimpangan yang positif (favourable), hal ini terjadi karena penggunaan transportasi untuk keperluan perusahaan mengalami kenaikan dari tahun sebelumnya dan biaya yang disiapkan juga mengalami kenaikan.

7. Biaya pemeliharaan kendaraan pada anggaran yang ditetapkan sebesar Rp.12.000.000, yang terealisasi sebesar Rp.14.788.225. Terjadi penyimpangan pada biaya pemeliharaan kendaraan sebesar Rp.2.788.255 atau (18,85)%. Ini penyimpangan yang negatif

(unfavourable), hal ini dikarenakan banyaknya biaya tidak terduga dari

biaya pemeliharaan kendaraan.

atau 9,04%. Ini penyimpangan yang positif (favourable), hal ini terjadi karena dana yang disiapkan untuk pembayaran pajak lebih besar dari tahun sebelumnya.

9. Biaya pembayaran distribusi sampah pada anggaran yang ditetapkan sebesar Rp.300.000, yang terealisasi sebesar Rp.265.000. Terjadi penyimpangan pada biaya pembayaran distribusi sampah sebesar Rp.35.000 atau 11,67%. Ini penyimpangan yang positif (favourable). 10.Biaya pembayaran bunga bank pada anggaran yang ditetapkan sebesar

Rp.22.000.000, yang terealisasi sebesar Rp.24.503.892. Terjadi penyimpangan pada biaya pembayaran bunga bank sebesar Rp.2.503.892 atau (11,38)%. Ini penyimpangan yang negatif

(unfavourable), hal ini terjadi karena biaya pembayaran bunga bank

meningkat dari tahun sebelumnya.

11.Biaya pembayaran notaris pada anggaran yang ditetapkan sebesar Rp.70.000.000, yang terealisasi sebesar Rp.72.392.000. Terjadi penyimpangan pada biaya pembayaran notaris sebesar Rp.2.392.000 atau (3,42)%. Ini penyimpangan yang negatif (unfavourable), hal ini dikarenakan biaya notaris yang lebih besar dari tahun sebelumnya.

Anggaran yang telah disiapkan adalah sebesar Rp. 636.300.000, sedangkan realisasi untuk tahun 2011 sebesar Rp.614.605.272. Setiap penyimpangan dapat diketahui dan diidentifikasikan serta dianalisis kembali untuk mengetahui faktor-faktor yang menyebabkan penyimpangan tersebut. Penyimpangan yang didapat melalui evaluasi dijadikan bahan acuan untuk peiode yang akan datang.

BAB IV

KESIMPULAN DAN SARAN

Dari uraian terakhir dari tugas akhir ini, penulis mencoba memberikan kesimpulan dari yang telah dijelaskan dan dijabarkan pada uraian sebelumnya, sekaligus memberikan sumbangan saran yang mungkin berguna bagi perusahaan.

4.1 Kesimpulan

1. PT.Rivegamora Medan adalah perusahaan yang bergerak dibidang developer properti yang menjual rumah secara kredit atau tunai dan bekerjasama dengan Bank Perkreditan Rakyat dan berbentuk badan hukum PT (Perseroan Terbatas).

2. PT.Rivegamora Medan telah menyusun anggaran biaya operasional tahun 2011 dengan sangat baik (sesuai dengan target perencanaan perusahaan).. Dengan kata lain PT.Rivegamora Medan telah efektif dan efisien dalam mengelola biaya operasionalnya untuk mencapai tujuan perusahaan yaitu:

profit, continuity, dan growth.

3. Dalam pembuatan perencanaan anggaran, manajemen perusahaan PT.Rivegamora Medan perlu melihat ke depan untuk menilai kejadian dan situasi yang akan datang karena berhubungan dengan tujuan strategis perusahaan.

5. Pengendalian biaya operasional pada PT.Rivegamora dilakukan untuk menganalisis dan mengevaluasi penyimpangan-penyimpangan yang terjadi antara apa yang ditetapkan dalam anggaran dengan realisasinya.

6. Anggaran biaya operasional yang telah disiapkan PT.Rivegamora Medan adalah sebesar Rp. 636.300.000, sedangkan realisasi untuk tahun 2011 sebesar Rp.614.605.272. Penyimpangan (varians) sebesar Rp.21.694.728 adalah penyimpangan yang positif (favourable) bagi perusahaan.

4.2 Saran

1. Mengingat pentingnya peranan anggaran sebaiknya penyusunan anggaran biaya operasional dilakukan secara teliti dan persiapan yang matang. 2. Dalam penyusunan anggaran perusahaan harus mengestimasi kejadian di

masa yang akan datang dan perlu diambil kebijakan agar anggaran dan realisasi tidak jauh berbeda.

3. Untuk meningkatkan laba perusahaan, sebaiknya mengurangi kegiatan-kegiatan yang tidak begitu penting dan yang mengakibatkan pemborosan dana.

DAFTAR PUSTAKA

Carter,William K. 2009. Akuntansi Biaya. Edisi 14. Salemba Empat: Jakarta

Darsono. Purwanti,Ari. 2008. Akuntansi Manajemen. Edisi Kedua. Mitra Wacana Media: Jakarta

Darsono., dan Purwanti,Ari. 2008. Penganggaran Perusahaan. Edisi Pertama. Mitra Wacana Media: Jakarta

Haruman,Tendi., dan Rahayu,Sri. 2007. Penyusunan Anggaran Perusahaan. Edisi Kedua. Graha Ilmu: Bandung

Horngren,Charles T., Datar,Srikant., dan Foster,George. 2008. Akuntansi Biaya. Edisi 11. PT.Macanan Jaya Cemerlang: Jakarta

Purwanto,Djoko. 2006. Komunikasi Bisnis. Edisi Tiga. Erlangga: Jakarta

Rudianto. 2009. Penganggaran. Erlangga: Jakarta

Sasongko,Catur., Parulian,Safrida Rumondang. 2010. Anggaran. Salemba Empat: Jakarta