UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMIPROGRAM DIPLOMA III

ANALISIS ANGGARAN BIAYA OPERASIONAL

PADA PT. PENERBITAN KELUARGA MIMBAR

UMUM MEDAN

SKRIPSI MINOR

DIAJUKAN OLEH :

DWINTA RIZAL

NIM : 072101011

JURUSAN : KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Studi Diploma III Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

Lembar Persembahan

“

allah akan meninggikan derajat orang-orang yang beriman diantara kamu dan orang

yang mempunyai ilmu pengetahuan beberapa derajat”

(Al-Mudajaadilah : 11)

Dua tangan sepuluh jari

Kususun tengadah rapi

Rasa syukur tak terhingga tuk sang pencipta

Atas karunia kesempatan dan jalan

Aku menjadi manusia seutuhnya

Dengan do’amu aku melangkah

Dengan restumu aku berjuang

Do’amu adalah kekuatan untukku

Restumu adalah kebahagiaanku

Ayah...dengan tetes keringatmu

Engkau buat aku menjadi orang yang berfikir

Ibu...dengan lentik jarimu

Engkau buat aku menjadi orang yang berguna

Ayah ...tanggung jawab yang telah engkau berikan

Menjadi bekal bagi masa depanku

Ibu...kasih sayang engkau curahkan

Menjadi kekuatan untuk mencapai cita-citaku

Terimakasih Ayahanda dan Ibunda

Kini tetes keringatmu telah berhasil kuwujudkan

Dalam untaian kata demi kata

Yang menjelma dalam skripsiku

Ku persembahkan sebagai bukti dan terimakasihku buat yang tercinta dan yang tersayang.

Ayahanda (Alm) Zalhamdan

Ibunda Hasni

Kakanda Gonti Perdana

Dwinta Rizals

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : DWINTA RIZAL

NIM : 072101011

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISIS ANGGARAN BIAYA

OPERASIONAL PADA PT. PENERBITAN KELUARGA MIMBAR UMUM MEDAN

Tanggal ... … … … ..2010 Dosen Pembimbing

(Drs. Firman Syarif, Msi, Ak NIP. 19670904 199403 1 004

)

Tanggal ………..2010 Ketua Program Studi D-III Kesekretariatan

(Dr. Endang Sulistya Rini, SE, Msi NIP. 19620513 199203 2 001

)

Tanggal………..2009 Dekan

KATA PENGANTAR

Bismillahirrahmanirrahim

Syukur alhamdulillah segala puji bagi allh SWT Tuhan semesta alam yang

telah memberi rahmat dan karunianya sehingga penulis dapat menyelesaikan

skripsi minor ini. Sholawat dan salam penulis sampaikan kepada Rasulullah

Muhammad SAW yang telah menyampaikan risalahnya kepada umat manusia

guna dipedomani sebagai tuntutan hidup menuju keselamatan dan kebahagiaan

dunia akhirat.

Pada kesempatan ini, penulis mengucapkan terima kasih yang

setulus-tulusnya kepada Papa dan Mama yang tercinta yang dengan penuh kasih sayang

dan kesabaran selalu memberikan dorongan semangat yang sangat berarti buat

penulis serta dengan ikhlas mengasuh, membesarkan, mendidik, serta mencukupi

segala keperluan penulis baik secara materi maupun moril.

Selama penyusunan skripsi ini, penulis lebih banyak menerima bantuan

dari berbagai pihak. Oleh karena itu dengan segala kerendahan hati penulis

menyampaikan rasa terima kasih yang sebesarnya kepada :

1. Terima Kasih kepada Ayahanda (Alm) Zalhamdan dan Ibunda Hasni yang

telah mengasuh, membesarkan dan memberikan kasih sayang yang tulus

yang takkan pernah sirna baktiku untukmu.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. Selaku Dekan Fakultas Ekonomi

3. Bapak Prof. Dr. Paham Ginting SE, MS. Selaku Ketua Jurusan Keuangan

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Syafrizal Helmi Situmorang SE, MSi. Selaku Sekretaris Jurusan

Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Firman Syarif, MSi, AK Selaku pembimbing yang telah

meluangkan waktu, tenaga dan pikiran dalam memberikan pengarahan dan

bimbingan dalam penulisan tugas akhir ini.

6. Bapak Drs. H.M Lud Lubis. Selaku wakil pimpinan PT. Penerbitan

Keluarga Mimbar Umum Medan beserta staff-staffnya, penulis hanturkan

terima kasih atas segala kesempatan dan bantuannya sehingga penulis bisa

melakukan riset dan memberikan data-data dalam menyelesaikan tugas

akhir ini.

7. Bapak/ Ibu staff, Dosen dan Pegawai Fakultas Ekonomi Universitas

Sumatera Utara.

8. Terima kasih kepada Abangku tersayang “Gonti Perdana” atas perhatian

dan dorongannya kepada penulis, dan sePupu2 Qu tercinta yang sLaLu

mendukung Qu untuk cePat-cepat wisuda, hehehe.

9. Thanx to SpeCial oNe “ InDra “ yang telah memberi perhatian dan

dorongannya kepada penulis sampai saat ini

10.Thanx to cohib qu “Chofie mahok” (Au emng cohib terbaek Lh wak, jgn

kelamaan jombLo ya mahok, mdh2n ramalan au ntu bener ya wak biar cpt

meried au, hahahaha), Rani, dima, dan anak2 keuangan ’07 group A

11.selalu bersama dalam keceriaan, semoga persahabatan ini akan terus di

kenang untuk selamanya.

12.Thanx to teman2 maGAnG Group 11 : Bg Adi, Maya, SuLaiman, end

Hartono, atas semua dukungan dan kerja samanya dan segala kenangannya

selama magang akan terukir dihati

Penulis menyadari sepenuhnya bahwa skripsi minor ini jauh dari sempurna

karena keterbatasan pengetahuan, pengalaman dan kemampuan penulisa miliki.

Oleh sebab itu penulis mengharapkan saran dan kritik yang membangun dari

pembaca sekalian demi kesempurnaan skripsi minor ini.

Akhirnya kepada allah SWT jugalah penulis kembali berserah diri,

mudah-mudahan yang penulis dapat saat ini mendapat ridho dari allah SWT karena tiada

kata satupun yang dapat terwujud jika tidak atas kehendak dan seizinnya.

Medan, November 2010

Penulis

DAFTAR ISI

BAB II ANALISIS ANGGARAN BIAYA OPERASIONAL PADA PT. PENERBITAN KELUARGA MIMBAR UMUM MEDAN... 5

3. Faktor-Faktor yang mempengaruhi Penyusunan Perusahaan……….... 21

4. Fungsi Anggaran……… 22

BAB III ANALISA DAN EVALUASI... 30

A. Analisa dan Evaluasi Anggaran Biaya Operasional……… 30

B. Analisa dan Evaluasi Prosedur Penyusunan Anggaran Biaya

Operasional………….………... 31

C. Perbandingan Anggaran Operasional Dengan Realisasi…. 32

BAB IV KESIMPULAN DAN SARAN... 38

A. Kesimpulan... 38

B. Saran... 38

DAFTAR TABEL

1. Tabel Laporan Anggaran Biaya Operasional……… 32

2. Tabel Laporan Realisasi Biaya Operasional………. 33

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan pada umumnya bertujuan mencari laba, karena dengan

adanya laba, perusahaan dapat mempertahankan kelangsungan hidupnya sekaligus

mengadakan perluasan atau pengembangan usahanya. Laba tidak terjadi dengan

sendirinya, tetapi laba diperoleh dengan usaha yang dilakukan secara terencana,

teratur dan terus menerus. Dalam pengertian yang sederhana, laba merupakan

selisih antara pendapatan dan biaya. Untuk memperoleh laba, maka perusahaan

harus mampu menekan biaya atau dengan kata lain perusahaan harus bekerja

seefisien mungkin.

Efisien dalam setiap kegiatan merupakan faktor dalam mencapai sasaran

yang telah ditetapkan. Agar perusahaan bekerja secara efisien dibutuhkan suatu

rencana yang baik. Perencanaan dibuat dalam berbagai bidang. Salah satu bidang

perencanaan adalah bagian keuangan atau rencana yang dinilai dengan uang atau

disebut juga dengan anggaran. Anggaran merupakan rencana kegiatan yang

dilakukan secara teliti, yang didasarkan atas pengalaman masa lalu dan ramalan

pada masa yang akan datang. Anggaran yang disusun secara teliti dan terperinci

dapat menjadi data yang sangat akurat bagi pimpinan dalam melaksanakan

tugasnya.

Perencanaan selalu diikuti dengan pengawasan untuk menjamin bahwa

Pengawasan yang dimaksudkan untuk menilai sampai sejauh mana prinsip

efisiensi telah tercapai. Anggaran dapat digunakan sebagai alat untuk melakukan

pengawasan yaitu dengan cara membandingkan aktualisasi dengan yang telah

dianggarkan. Dari perbandingan ini dapat dinilai apakah operasi perusahaan telah

berjalan dengan efisien dan dapat ditentukan apakah ada

penyimpangan-penyimpangan yang terjadi.

Untuk dapat menghasilkan barang produksi dengan laba yang optimal,

maka perencanaan dan pengawasan biaya operasional adalah kunci pokoknya.

Mengingat perencanaan dan pengawasan biaya operasional dalam mencapai

tujuan maka dirasa perlu untuk membahas masalah tersebut dalam sebuah skripsi

minor dengan judul : “ANALISIS ANGGARAN BIAYA OPERASIONAL

PADA PT. PENERBITAN KELUARGA MIMBAR UMUM MEDAN”.

B. Perumusan masalah

Adapun masalah yang akan dibahas adalah sebagai berikut : “Apakah

anggaran biaya operasional tahun 2006 yang telah disusun oleh PT. Penerbitan

Keluarga Mimbar Umum Medan sesuai dengan yang direncanakan?”

C. Tujuan dan Manfaat Penelitian

1. Tujuan

a. Untuk mengetahui dan menganalisis teori yang penulis terima di bangku

kuliah, menerapkan teori dan membandingkannya dengan data-data yang

b. Untuk mengetahui sejauh mana kemampuan perusahaan dalam menyusun

anggaran biaya operasional.

2. Manfaat

a. Bagi Penulis

Sebagai menambah wawasan dan pengetahuan penulis dalam menyusun

dan menganalisis anggaran biaya operasional pada suatu perusahaan.

b. Bagi Perusahaan

Sebagai bahan masukan dan pertimbangan bagi perusahaan dalam

melakukan penyusunan anggaran biaya operasional di masa mendatang.

c. Bagi Peneliti Selanjutnya

Sebagai referensi bagi peneliti selanjutnya dan akan melakukan penelitian

yang sama dimasa mendatang.

D. Metode Penelitian

1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT. Penerbitan Keluarga Mimbar Umum Jl.

Prof H.M Yamin SH. No. 352 Medan. Waktu penelitian dilakukan dari bulan

Februari 2008 sampai dengan bulan Mei 2008.

2. Sumber Data

a) Jenis Data

Jenis data yang penulis gunakan berupa data yang bersifat kualitatif yang

1. Data Primer, data ini diperoleh dengan mengadakan peninjauan langsung

pada PT. Penerbitan Keluarga Mimbar Umum Medan.

2. Data Sekunder, yaitu data yang didukung data primer, berupa

literatur-literatur yang berhubungan dengan perusahaan. Sejarah singkat

perusahaan, Struktur organisasi perusahaan, laporan keuangan tahunan

serta laporan biaya-biaya.

3. Metode Pengumpulan Data

Pengumpulan data dapat dilakukan dengan cara yaitu :

a. Wawancara/Interview

Yaitu mengadakan wawancara langsung dengan pimpinan perusahaan atau

yang bersangkutan dengan objek penelitian yang mempunyai wewenang

dalam memberikan informasi tentang keadaan perusahaan.

b. Studi Dokumentasi

Yaitu penulis memperoleh data dan informasi langsung dari PT.

Penerbitan Keluarga Mimbar Umum Medan.

4. Metode Analisis Data

Penulis menggunakan merode analisis deskiptif yaitu mengumpulkan data,

menganalisis, menyusun, mengklasifikasikan serta menyajikan data yang

BAB II

PT.PENERBITAN KELUARGA MIMBAR UMUM MEDAN

A. Profil Perusahaan

1. Sejarah / Gambaran Umum Perusahaan

Surat kabar Mimbar Umum Medan Didirikan pada tanggal 6 November

1945 beberapa bulan setelah Indonesia memproklamirkan kemerdekaannyapada

tanggal 17 Agustus 1945. PT. PENERBITAN KELUARGA MIMBAR UMUM

MEDAN, sekarang berkedudukan di Jl. Prof. H. M. Yamin No. 352 Medan -

Sumatera Utara.

Pendirinya dipelopori oleh Bapak Abdul Wahab Siregar, Bapak

Mohammad Saleh Umar (SURAPATI), Bapak Yunus Nasution, Bapak Udin

Siregar, dan Bapak Daud Malik Batubara.

Setelah mengalami beberapa kali pembaharuan pada SIUPP (Surat Izin

Usaha Penerbitan Pers) kini surat kabar Mimbar Umum memegang izin terbit dari

Departemen Penerangan dengan nomor SIUPP : 009 / Menpen / SIUPP / A / 7 /

1986 / Jakarta / 18 / 3 / 86.

Surat kabar Mimbar Umum yang terbit pada masa itu tahun 1945

merupakan surat kabar tekemuka di Sumatera bahkan di Indonesia. Dicetak di

Indonesia Jl. Sei Rengas (yang sekarang menjadi Jl. Madong Lubis).

Dengan misi sebagai surat kabar perjuangan yang mengabdikan diri

menguasai tanah air. Surat kabar Mimbar Umum telah menjadikan dirinya bagian

dari kekuatan bangsa melalui berita-beritanya.

Sebagai surat kabar perjuangan pada masa revolusi fisik, surat kabar

Mimbar Umum menjadikan semua pihak menjadi sasaran pasarnya. Dengan

demikian semua konsumen pembaca merupakan pasar yang potensial.

Pada tanggal 6 November 1947 penerbitan surat kabar Mimbar Umum

dilanjutkan Bapak Arif Lubis dibantu Bapak Bustaman dan Bapak Syamsudin

Manan. Saat politik di Indonesia bergolak dekade tahun 1950 sampai 1965 surat

kabar Mimbar Umum mencapai puncak kesuksesan.

Keberhasilan surat kabar Mimbar Umum mencapai kesuksesan pada

zaman pergolakan politik di Indonesia tidak terlepas dari kepekaan membaca

situasi pada waktu itu.

Pada tanggal 6 November 1975, Bapak Arif Lubis menyerahkan

manajemen Harian Mimbar Umum kepada Bapak H. Hasbullah Lubis, Direktur

FA. Percetakan Offset HASMAR. Tujuannya untuk lebih meningkatkan

penampilan media cetak Harian Mimbar Umum, dari tehnik cetak letter press ke

cetak offset yang lebih bersih cetakannya.

Tahun 1983, Bapak H. Hasbullah Lubis meninggal dunia dan jabatan

Pimpinan Umum dipegang oleh putranya H. M. Fauzi Lubis,. Upaya untuk tetap

akses di dunia pers,lalu Bapak H. M. Fauzi Lubis mengadakan Joint Manajemen

dengan PT. Surya Pelindo yang dipimpin oleh Bapak Surya Paloh yang juga

Pimpinan Umum Harian Media Indonesia di Jakarta. Saat itulah Harian Mimbar

2. Struktur Organisasi PT. Penerbitan Keluarga Mimbar Umum Medan

Struktur orgasnisasi adalah susunan yang stabil dari jabatan-jabatan dan

hubungannya dengan jabatan yang lain. Merupakam salah satu faktor yang

mempengaruhi orang-orang yang bergabung dari organisasi itu sendiri.

Struktur organisasi yang baik adalah yang menunjukkan kerangka dan

perwujudan pola tetap hubungan-hubungan diantara fungsi-fungsi, bagian-bagian

atau posisi-posisi, maupun orang-orang yang menunjukkan kedudukan, tugas,

wewenang, dan tanggung jawab yang berbeda-beda dalam suatu organisasi.

Pimpinan perusahaan adalah manusia biasa yang mempunyai waktu/tenaga

dan pengetahuan yang terbatas terpaksa mendelegasikan wewenangnya kepada

orang lain atau bawahannya untuk menyelesaikan tugas-tugas yang kompleks dan

banyak. Agar pimpinan itu dapat dengan mudah mengawasi pelaksanaan tugas

bawahannya yang telah ditetapkan dan meminta pertanggungjawaban dari setaip

bawahannya, maka diperlukan suatu struktur organisasi.

Struktur organisasi suatu perusahaan tentu berbeda dengan struktur

organisasi perusahaan lainnya, hal ini tergantung pada besar kecilnya perusahaan.

PT. Penerbitan Keluarga Mimbar Umum Medan membutuhkan suatu struktur

organisasi yang tepat agar dapat secara efektif dan efisien mengatur dan

menjelaskan tugas-tugas anggotanya, hubungan dan wewenang setiap anggota

organisasinya.

Struktur organisasi yang diterapkan PT. Penerbitan Keluarga Mimbar

Umum Medan adalah struktur organisasi garis, yang mana tugas dan wewenang

STRUKTUR ORGANISASI PT. PENERBITAN KELUARGA MIMBAR UMUM MEDAN

DIREKSI

PEMIMPIN UMUM

WKL PIMPINAN UMUM

RED. EXECUTIVE KABAG

PRODUKSI

RED. KHUSUS SEK.REDAKSI

Berikut ini diuraikan tugas dari masing-masing jabatan adalah sebagai berikut:

1.Pimpinan Umum/ Redaksi

• Bertanggung jawab atas pencapaian proyeksi pendapatan serta

pemanfaatan sumber dana perusahaan secara efektif dan efisien.

• Mendelegasikan wewenang pengelolaan keredaksian dan usaha sejauh

rincian tugas yang ditentukan serta tidak terkait dengan urusan yang

bersifat yuridis formal kepada Redaktur Eksekutif dan Wakil Pimpinan

Umum/ Redaksi.

• Berwewenang dalam menanda tangani cheque dan bilyet giro yang

dikeluarkan bersama-sama dengan Wakil Pimpinan Umum/ Redaksi.

• Menciptakan dan mengembangkan iklim kerja yang kooperatif, sehat dan

berprestasi pada segenap jajaran usaha maupun bidang redaksi.

• Menegakkan integritas dan loyalitas seluruh karyawan pada jajaran usaha

maupun bidang redaksi.

2.Wakil Pimpinan Umum/ Redaksi

• Mengelola dan mengendalikan pemanfaatan sumber dana perusahaan

secara efisien dan efektif dilengkapi laporan pertanggung jawaban kepada

Pimpinan Umum/ Redaksi.

• Memelihara hubungan baik dengan lembaga keuangan tempat perusahaan

menjadi nasabah dan segenap perusahaan periklanan serta penyalur utama

• Berwewenang dalam menandatangani cheque dan bilyet giro yang

dikeluarkan bersama-sama dengan Pimpinan Umum/ Redaksi.

• Berwewenang dalam memferifikasi selurh dokumen perusahaan baik

intern maupun ekstern.

• Memegang teguh kerahasiaan data perusahaan secara menyeluruh dan

membantu hal-hal yang bersifat rahasia.

3. Redaktur Eksekutif

Bertanggung jawab secara struktur kepada Pimpinan Umum/ Redaksi dan

membawahi Wakil Redaktur Eksekutif serta redaktur-redaktur dan staf direksi.

Tugasnya adalah bertanggung jawab atas hubungan baik atas instansi

berwenang dan jajaran pers sejauh terkait dengan tugas dan tangung jawab yuridis

formalnya.

4. Kepala Bagian Produksi

Bertanggung jawab secara struktur kepada Wakil Pimpinan Umum/

Redaksi dan membawahi administrasi produksi beserta staf-stafnya.

Tugas dan tanggung jawab bagian produksi adalah :

• Melaksanakan kegiatan proses sebelum percetakan dimulai yang meliputi

pengetikan berita, koreksi berita, penyusunan berita dan pembuatan plat

sebelum cetak.

• Mengadakan pengawasan percetakan surat kabar di percetakan.

5. Kepala Bagian Sirkulasi

Bertanggung jawab secara struktur kepada Wakil Pimpinan Umum/

Redaksi dan membawahi administrasi, sirkulasi, staf distribusi dan penjualan.

Tugas dan tanggung jawab bagian sirkulasi adalah :

• Bertanggung jawab terhadap penjualan dan pendistribusian koran,

sehingga sedapat mungkin mencaopai jumlah proyeksi.

• Bertanggung jawab atas kredibilitas dan piutang yang tertunggak dari para

agen maupun langganan serta langkah pengamanannya

yangdikoordinasikan dengan penagihan.

6. Kepala Bagian Iklan

• Bertanggung jawab terhadap pemenuhan kuota penjualan iklan

berdasarkan target penerimaan iklan.

• Bertanggung jawab untuk mengirimkan bukti pemuatan iklan kepada biro

iklan maupun kepada pemasang iklan langsung.

• Bertanggung jawab atas putang iklan yang tertunggak dan

langkah-langkah penyelesaiannya.

• Mengadakan sensor terhadap materi iklan yang dapat berakibat

membahayakan pihak penerbit ( disesuaikan dengan peraturan tata cara

7. Kepala Bagian Keuangan

• Bertanggung jawab mempersiapkan data untuk menyusun anggaran dan

laporan realisasi anggaran secara bulanan maupun tahunan.

• Bertanggung jawab atas penyusunan laporan keuangan secara bulanan/

tahunan, terdiri dari neraca, perhitungan rugi/ laba, sumber dan

penggunaan dana, dan analisa ratio.

• Bertanggung jawab atas penyelenggaraan pembukuan dan memegang

teguh kerahasiaan data keuangan perusahaan.

• Bertanggung jawab atas hal-hal yang menyangkut perpajakan.

8. Kepala Bagian Sumber Daya Manusia

• Bertanggung jawab atas perencanaan, pengembangan sumber daya

manusia bagi kepentingan perusahaan.

• Memelihara dan mengembangkan hubungan kerja yang baik dengan

instansi Departemen Tenaga Kerja serta lembaga resmi terkait.

• Bertanggung jawab atas tegaknya disiplin kerja karyawan.

• Memegang teguh kerahasiaan data karyawan perusahaan.

9. Bagian Umum

• Membina, menggerakkan dan mengawasi seluruh kegiatan personalia dan

umum.

• Mengurus permasalahan dibidang umum.

B. Anggaran Biaya Operasional Perusahaan 1. Pengertian Anggaran

Anggaran atau Budget adalah merupakan ungkapan dari program kerja

untuk mencapai sasaran dalam jangka waktu yang telah ditentukan. Ada beberapa

istilah yang digunakan untuk menyatakan anggaran perusahaan, yaitu ; business

Budget, Profit Planning and Control, Comprehensif budgeting, business Budget and Control. (Munandar, 2003)

Walaupun demikian perbedaan istilah – istilah tidaklah merupakan

pengertian dari anggaran itu sendiri, hal ini dapat dilihat pada defenisi yang

diberikan oleh para ahli :

Anggaran adalah suatu rencana keuangan periode yang disusun

berdasarkan program yang telah disahkan. Anggaran merupakan rencana tertulis

mengenai kegiatan suatu organsasi yang dinyatakan secara kuantitatif dan

umumnya dinyatakan dalam suatu uang untuk jangka waktu tertentu. (Nafarin,

2004)

Bisnis budget atau anggaran ialah suatu rencana yang disusun secara

sistematis yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit

atau kesatuan moneter yang berlaku untuk jangka waktu yang akan datang.

(Munandar, 2001)

Istilah perencanaan untuk pengendalian laba menyeluruh dapat

perencanaan, pengkoordinasian dan pengendalian tanggung jawab manajemen.

(Welsch, Hilton dan Gordon, 2002)

Dari kutipan diatas dapat dirumuskan bahwa “anggaran biaya operasional

adalah anggaran yang bertujuan untuk pengeluaran – pengeluaran kontra prestasi

yang diberikan oleh perusahaan atas “sesuatu” yang diterima dari pihak lain atau

atas jasa – jasa yang diterima dari pihak lain untuk menyusun anggaran laba /

rugi” dan anggaran itu merupakan rencana kerja sistematis yang dinilai dengan

uang yang dibuat dalam bentuk angka – angka serta disusun dalam suatu atau

beberapa periode tertentu yang dipakai sebagai alat perencanaan,

pengkoordinasian yang terpadu dan pengendalian tanggung jawab manajemen

melalui proses tertentu.

Dari rumus ini ada beberapa segi yang perlu diperhatikan antara lain :

a) Rencana kerja sistematis yang di nilai dengan uang; ialah rencana yang

disusun mengenai apa – apa yang akan dilaksanakan, selanjutnya rencana

kerja tersebut dinilai dengan uang atau dengan kata lain ditentukan beberapa

jumlah yang dibutuhkan / diperoleh untuk merealisasikan pekerjaan tersebut.

b) Periode tertentu; ialah periode berdasarkan pada periode jangka panjang (3-5

thn) dan periode jangka pendek (1 thn).

c) Alat perencanaan; anggaran digunakan sebagai alat utuk merumuskan terlebih

dahulu kegiatan – kegiatan yang akan dilaksanakan yang diharapkan dapat

d) Pengkoordinasian yang terpadu; artinya dalam kegiatan perusahaan diperlukan

koordinasi terpadu dalam mengalokasi faktor – faktor produksi dalam rangka

mengalihkannya menjadi barang – barang dan jasa – jasa.

e) Pengendalian tanggung jawab; artinya kegiatan – kegiatan yang dilaksanakan

harus selalu diawasi dan dikendalikan agar sesuai dengan yang telah

direncanakan sebelumnya.

f) Proses tertentu; artinya proses pembelanjaan atau proses lainnya yang dinilai

setiap kali terjadi suatu operasi perusahaan dan suatu periode anggaran.

Pengurus PT. Penerbitan Keluarga Mimbar Umum menetapkan bahwa

anggaran yang mereka susun adalah merupakan kebijakan bersama berupa

anggaran biaya dan pendapatan pada tiap – tiap bagian yang ditetapkan dengan

besarnya rupiah dan persentase. Biasanya persentase ini menjadi acuan yang kuat

tetapi tidak statis dan kaku artinya tidak mencegah keputusan rasional.

2. Struktur Anggaran

Anggaran dapat dikelompokkan dari beberapa sudut pandang sebagai

berikut : (Nafarin, 2004)

a) Menurut dasar penyusunan, anggaran terdiri dari :

1. Anggaran Variabel, yaitu anggaran yang disusun dan berdasarkan

interval (kisar) kapasitas (aktivitas) tertentu dan pada intinya

merupakan suatu segi anggaran yang dapat disesuaikan pada tingkat –

2. Anggaran Tetap, yaitu anggaran yang disusun berdasarkan suatu

tingkat kapasitas tertentu.

b) Menurut cara penyusunan, anggaran terdiri dari :

1. Anggaran Periodik, yaitu anggaran yang disusun untuk suatu periodic

tertentu umumnya 1 tahun yang disusn setiap akhir periode anggaran.

2. Anggaran Kontinue, yaitu anggaran yang dibuat untuk memperbaiki

anggaran yang telah dibuat.

c) Menurut jangka waktu, anggaran terdiri dari :

1. Anggaran Jangka Pendek (anggaran taktis), yaitu anggaran yang

dibuat dengan jangka waktu paling lama 1 tahun. Anggaran untuk

keperluan modal kerja merupakan anggaran jangka pendek.

2. Anggaran Jangka Panjang (anggaran strategis), yaitu anggaran yang

dibuat untuk jangka waktu lebih dari 1 tahun. Anggaran untuk

keperluan investasi barang modal (Capital Budget). Anggaran jangka

panjang tidak harus berupa anggaran modal. Anggaran jangka panjang

diperlukan sebagai dasar penyusunan anggaran jangka pendek.

d) Menurut bidangnya, anggaran terdiri dari :

Anggaran operasional dan anggaran keuangan. Kedua anggaran ini bila

diperlukan disebut “anggaran induk (master budget)”. Anggaran induk

merupakan konsolidasi rencana keseluruhan perusahaan perusahaan untuk

jangka pendek, biasanya disusun atas dasar tahunan. Anggaran tahunan

dipecah lagi menjadi anggaran triwulan, anggaran triwulan kemudian

1. Anggaran Operasional, adalah anggaran untuk meyusun anggaran

laporan laba / rugi. Anggaran operasioanal terdiri dari :

a. Anggaran penjualan.

b. Anggaran biaya pabrik yang terdiri dari biaya bahan baku,

anggaran biaya tenaga kerja langsung, anggaran biaya over head

pabrik.

c. Anggaran beban usaha.

d. Anggararan laporan laba / rugi.

2. Anggaran Keuangan, yaitu anggaran untuk menyusun anggaran

neraca. Anggaran keuangan antara lain terdiri dari :

a. Anggaran kas.

b. Anggaran piutang.

c. Anggaran persediaan.

d. Anggaran utang.

e. Anggaran neraca.

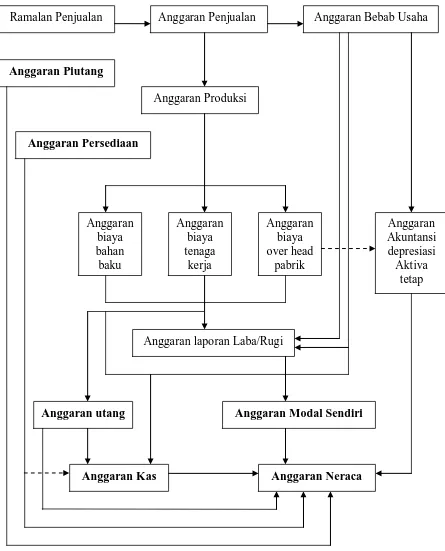

Hubungan antara anggaran operasional dengan anggaran keuangan dapat

Ramalan Penjualan Anggaran Penjualan Anggaran Bebab Usaha

Anggaran utang Anggaran Modal Sendiri

Anggaran Kas Anggaran Neraca

Keterangan :

Cetak tebal = anggaran keuangan

Cetak biasa = anggaran operasional

Dari Gambar 2.2 dapat dijelaskan proses hubungan anggaran operasional

dengan anggaran keuangan sebagai berikut :

1. Anggaran penjualan dibuat berdasarkan ramalan penjualan.

2. Anggaran beban usaha (anggaran beban penjualan) dibuat berdasarkan

anggaran penjualan.

3. Anggaran piutang dibuat berdasarkan anggaran penjualan.

4. Anggaran produksi dibuat berdasarkan persediaan.

5. Anggaran biaya bahan baku, anggaran biaya tenaga kerja langsung,

anggaran biaya over head pabrik dibuat berdasarkan anggaran

produksi.

6. Anggaran laporan laba / rugi dibuat berdasarkan anggaran penjualan,

anggaran beban usaha, anggaran biaya bahan baku, anggaran biaya

tenaga kerja langsung, dan anggaran biaya over head pabrik.

7. Anggaran cadangan depresiasi aktiva tetap dibuat berdasarkan

anggaran beban usaha dan anggaran biaya over head pabrik.

8. Anggaran utang dibuat berdasarkan anggaran biaya bahan baku,

anggaran biaya tenaga kerja langsung, dan anggaran biaya over head

pabrik.

9. Anggaran modal sendiri berdasarkan anggaran laporan laba / rugi.

10.Anggaran kas dibuat berdasarkan anggaran utang, anggaran piutang,

anggaran penjualan, anggaran beban usaha, anggaran biaya bahan

baku, anggaran biaya tenaga kerja langsung, dan anggaran biaya over

11.Anggaran neraca dibuat berdasarkan anggaran kas, anggaran piutag,

anggaran persediaan, anggaran cadangan depresiasi aktva tetap,

anggaran modal sendiri.

e) Menurut kemampuan menyusun, anggaran terdiri dari :

1. Anggaran Komprehensif, merupakan rangkaian dari berbagai macam

anggaran yang disusun secara lengkap. Anggaran komprehensif

perpaduan antara anggaran operasional dan anggaran keuangan yang

disusun secara lengkap.

2. Anggara Parsial, adalah anggaran yang disusun secara tidak lengkap,

anggaran yang hanya menyusun bagian anggaran tertentu saja.

Misalnya karena keterbatasan kemampuan, maka yang dapat disusun

hanya anggaran operasional.

f) Menurut fungsinya, anggaran terdiri dari :

1. Anggaran apresiasi (approsiation budget), adalah anggaran yang

dibentuk bagi tujuan tertentu dan tidak boleh digunakan untuk tujuan

lain.

2. Anggaran kinerja (performance budget), adalah anggaran yang

disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi

(perusahaan) misalnya nilai untuk menilai apakah masing – masing

3. Faktor – faktor yang Mempengaruhi Penyusunan Perusahaan

Anggaran dapat berfungsi dengan baik bilamana taksiran – taksiran

(forecost) yang termuat didalamnya cukup akurat, sehingga tidak jauh berbeda

dengan realisasinya nanti. Untuk bias melakukan penafsiran secara lebih akurat,

diperlukberbagai data informasi dan pengalaman, yang merupakan faktor – faktor

yang harus dipertimbangkan didalam menyusun anggaran. Adapun faktor –faktor

tersebut secara garis besar dapat dibedakan menjadi dua kelompok, yaitu :

a) Faktor – faktor intern, yaitu data, informasi dan pengalaman yang terdapat

didalam perusahaan sendiri. Faktor – faktor tersebut antara lain berupa :

1) Penjualan – penjualan tahun lalu.

2) Kebijakan perusahaan yang berhubungan dengan masalah harga jual,syarat

pembayaran barang yang dijual, pemilihan saluran distribusi dsb.

3) Kapasitas produksi yang dimiliki perusahaan.

4) Tenaga kerja yang dimiliki perusahaan, baik dalam jumlahnya (kuantitatif)

atau keterampilan maupun keahlian (kualitatif).

5) Modal kerja yang dimiliki perusahaan.

6) Fasilitas – fasilitas lain yang dimiliki perusahaan.

7) Kebijakan – kebijakan perusahaan yang berkaitan dengan pelaksanaan

fungsi – fungsi perusahaan, baik dibidang pemasaran, dibidang produksi,

dibidang pembelanjaan, dibidang administrasi maupun dibidang

personalia.

Sampai batas tertentu perusahaan masih dapat mengatur dan

yang akan dating. Oleh sebab itu faktor –faktor intern ini sering disebut faktor

yang controllable (diatur), yaitu faktor – faktor dalam batas tertentu masih dapat

disesuaikan dengan keinginan dan kebutuhan untuk periode budget yang akan

dating.

b) Faktor – faktor ekstern, yaitu data, informasi dan pengalaman yang terdapat

diluar perusahaan tetapi dirasa mempunyai pengaruh terhadap kehidupan

perusahaan. Faktor – faktor tersebut antara lain berupa :

1) Keadaan persaingan.

2) Tingkat pertumbuhan penduduk.

3) Tingkat penghasilan masyarakat.

4) Tingkat pendidikan masyarakat.

5) Tingkat penyebaran penduduk.

6) Agama, adat istiadat, dan kebiasaan – kebiasaan masyarakat.

7) Berbagai kebijakan pemerintah baik dibidang politik, ekonomi, social

budaya maupun keamanan.

Terhadap faktor ini perusahaan tidak mampu mengatur sesuai dengan apa

yang diinginkan dalam periode budget yang akan datang. Oleh karena itu, faktor

ekstern ini sering disebut dengan faktor uncontrollable (tidak dapat diatur) yaitu

faktor – faktor yang tidak dapat disesuaikan dengan keinginan perusahaan.

4. Fungsi Anggaran

Anggaran bermanfaat untuk membantu manajemen dalam mengelola

A. Fungsi Perencanaan.

B. Fungsi koordinasi.

C. Fungsi pengawasan.

A. Fungsi perencanaan.

Anggaran berfungsi sebagai pedoman kerja dan memberikan arah serta

sekaligus memberikan target yang harus dicapai oleh kegiatan perusahaan diwaktu

yang akan dating. Jadi proses perencanaan sangat penting bagi perusahaan untuk

memberitahukan kepada organisasi tetang tujuan dan penetapan prosedur terbaik

untuk pencapaian tujuannya.

Perencanaan adalah proses pembuatan tujuan perusahaan dan memilih tindakan

masa datang untuk mencapainya. (Welsch, Hilton dan Gordon, 2002)

Hal – hal yang dipermasalahkan dalam suatu rencana yang dibuat adalah :

1) Apa yang direncanakan.

2) Bagaimana melakukan rencana tersebut.

3) Kapan rencana tersebut dilakukan.

4) Siapa yang akan melaksanakan rencana tersebut.

Rencana yang baik tentunya diharapkan akan memperoleh hasil yang baik

pula. Suatu rencana dikatakan baik apabila disusun dengan fakta yang up to date

dan reliable yang dapat mendukung rencana tersebut dengan asumsi yang

diterima secara rasional serta melibatkan semua lapisan mamajemen.

Keikutsertaan semua lapisan manajemen dalam menyusun suatu rencana

1) Terdapat kerja sama yang baik antara semua lapisan manajemen.

2) Terdapat penyesuaian aktivitas yang akan membantu kelancaran operasi

perusahaan.

3) Rencana yang disusun akan dating berhubungan satu dengan yang lain.

Sebelum melaksanakan operasi, manajemen PT. Penerbitan Keluarga

Mimbar Umum menyusun perencanaan yang sudah matang mengenai strategi

operasional. Penyusunan rencana ini mengikutsertakan lapisan manajemen atas

yaitu pengurus PT. Penerbitan Keluarga Mimbar Umum dan lapisan manajemen

menengah yaitu setiap head department. Kedua lapisan manajemen ini bekerja

sama merumuskan kegiatan dan strategi yang diperlukan untuk mencapai tujuan

yang diinginkan dan didukung pula dengan data yang tepat berdasarkan

pengalaman operasional setiap harinya.

B. Fungsi Koordinasi

Anggaran berfungsi sebagai alat untuk pengkoordinasian kerja agar semua

bagian – bagian yang terdapat didalam perusahaan dapat saling menunjang, saling

bekerja sama dengan baik menuju sasaran yang telah ditetapkan. Dengan

demikian kelancaran jalannya perusahaan akan terjamin.

Koordinasi mempunyai perencanan yang sangat penting dalam

pelaksanaan rencana, sebuah koordinasi merupakan keterpaduan dari semua

kegiatan yang ada didalam anggaran. Tanpa adanya koordinasi maka tujuan yang

Koordinasi adalah proses yang mengaitkan karyawan dengan pekerjaan secara

timbale balik untuk mencapai tujuan organisasi. (Welsch, Hilton dan Gordon,

2002)

Dari pengertian diatas disederhanakan bahwa koordinasi itu penting dalam

mengintegrasikan kegiatan-kegiatan dalam suatu perusahaan. Agar fungsi

koordinasi efektif, ada tiga ketentuan yang harus diperhatikan :

1) Adanya rencana / anggaran yang realities.

2) Anggaran yang disusun harus meliputi semua kegiatan.

3) Harus ada komunikasi yang baik dari semua lapisan manajemen.

Dalam hal pengkoordinasian manajemen PT. Penerbitan Keluarga Mimbar

Umum dapat mengkoordinir semua bagian yang ada sesuai dengan struktur

organisasi perusahaan. Pengkoordinasian ini dapat dilakukan terutama karena

adanya anggaran. Selain memberikan perhatian yang cukup besar terhadap

koordinasi gerak setiap departmen, manajemen PT. Penerbitan Keluarga Mimbar

Umum juga menegaskan pentingnya komunikasi antar departemen untuk

menghindari terjadinya kesalahpahaman dalam melaksanakan tugas

masing-masing.

C. Fungsi Pengawasan

Anggaran berfungsi sebagai tolak ukur, sebagai alat pembanding realisasi

kegiatan perusahaan nantinya. Dengan membandingkan antara apa yang tertuang

didalam budget dengan apa yang dicapai oleh realisasi kerja perusahaan, dapatlah

perbandingan tersebut dapat pula diketahui penyebab penyimpangan antara

anggaran dan realisasi serta kelemahan dan kekuatan yang dinilai perusahaan.

Untuk menjamin bahwa kegiatan yang dilakukan sesuai dengan apa yang

telah dianggarkan sebelumnya, manajemen mutlak mengadakan pengawasan.

Pengawasan (control) ialah segala sesuatu yang termasuk dalam aktivitas

penentuan apakah pelaksanaan perusahaan sesuai dengan perencanaannya

terhadap harta benda usaha diadakan pengamanan sebaik-baiknya. (Welsch,

Hilton dan Gordon, 2002)

Fungsi pelaksanaan dilakukan dengan mengukur dan memperbaiki

pelaksanaan dari operasi perusahaan. Proses pengukuran dilakukan dengan

membandingkan anggaran sebagai patokan dengan sebenarnya. Sehubungan

dengan fungsi pengawasan ini manajemen PT. Penerbitan Keluarga Mimbar

Umum menggunakan anggaran sebagai alat pengendalian pelaksanaan kegiatan.

Pengendalian ini meliputi semua bidang dan department sehingga manajemen

mengetahui penyimpangan yang terjadi. Sebagaimana yang telah disebutkan

sebelumnya bahwa fungsi anggaran itu meliputi fungsi perencanaan, koordinasi

dan pengawasan. Ketiga fungsi ini telah dijalankan oleh manajemen

PT. Penerbitan Keluarga Mimbar Umum.

Fungsi koordinasi dijalankan dengan baik dapat dilihat dari cara kerja

setiap bagian yang ada dalam struktur organisasi dimana keberhasilan pekerjaan

tiap-tiap bagian tergantung pada keberhasilan pekerjaan bagian lain dan adanya

komunikasi yang baik sehingga kesalahpahaman dapat dihindari. Fungsi

dapat dilihat dari penggunaan-penggunaan anggaran sebagai alat untuk menjamin

bahwa kegiatan yang dilakukan dengan yang dianggarkan dengan cara

mengadakan pemeriksaan terhadap penyimpangan baik yang bersifat negatif

maupun positif.

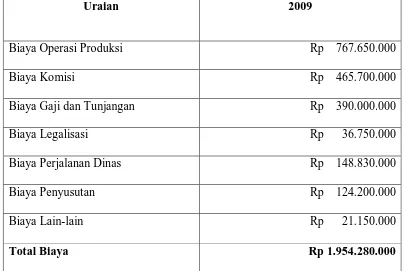

Anggaran biaya operasional PT. Penerbitan Keluarga Mimbar Umum

disusun untuk suatu periode dimulai dari tanggal 1 januari dan berakhir 31

Desenber. Penentuan besarnya anggaran biaya operasional sebelumnya yaitu

dengan memperhatikan angka-angka dari anggaran 1 tahun terakhir serta

usulan-usulan dari setiap departemen. Dalam hal ini setiap departemen mengusulkan

berapa besar biaya yang diperlukan departemen tersebut dalam melaksanakan

operasinya dalam satu periode.

C. Prosedur Penyusunan Anggaran Biaya Operasional

Pada dasarnya yang mempunyai wewenang dan yang mempunyai

tanggung jawab atas penyusunan dan pelaksanaan anggaran adalah pimpinan

tertinggi perusahaan. Tetapi tugas menyiapkan dan menyusun serta melaksanakan

kegiatan anggaran tidak harus ditangani sendiri melainkan didelegasikan kepada

bagian lain. Namun partisipasinya tetap diperlukan terutamakan untuk

memotivasikan dan mengarahkan manajer bawahannya dalam penyusunan

anggaran. Untuk mendapatkan suatu anggaran yang baik diperlukan kerja sama

Dalam garis besarnya tugas menyusun dan menyiapkan anggaran dapat

didelegasikan kepada :

1) Bagian Administrasi

Penysunan anggaran bagian administrasi ini dilakukan oleh

perusahaan-perusahaan yang kecil. Pada umumnya perusahaan-perusahaan ini tidak mempunyai kegiatan

yang lebig kompleks dan spesifik, sehingga dalam penyusunan anggaran biaya

operasionalnya tidak memerlukan campur tangan dari pihak lain, dalam arti hanya

satu bagian saja yang bertanggung jawab terhadap anggaran biaya operasional

tersebut.

2) Panitia Anggaran

Perusahaan besar umumnya mempunyai kegiatan yang cukup kompleks

dan beraneka ragam dengan ruang lingkup yang cukup luas, oleh sebab itu tugas

tersebut perlu melibatkan semua unsur yang terkait dalam panitia anggaran. Tim

tersebut membahas tentang rencana-rencana yang akan datang yang membuahkan

hasil. Sebagai kesepakatan bersama sesuai dengan kondisi dan fasilitas serta

kemampuan masing-masing bagian secara terpadu. Kesepakatan bersama ini

penting agar pelaksanaannya didukung oleh seluruh bagian yang ada dalam

perusahaan dan mampu menciptakan kerja sama dengan baik.

Agar penyusunan anggaran dapat berjalan dengan baik dan lancer maka

perlu ditetapkan suatu pedoman penyusunan anggaran. Pedoman penyusunan

anggaran ini harus dibuat terperinci dan jelas. Agar setiap bagian dapat mengikut i

pedoman tersebut sesuai dengan kebutuhan setiap bagian. Oleh karena itu,

dimulai. Dengan demikian tersedia waktu yang cukup untuk membuat

pertimbangan dan penilaian atas hal-hal yang dianggap perlu.

Pedoman penyusunan anggaran perusahaan itu harus mencerminkan

materi apa yang akan dicapai baik untuk jangka panjang maupun untuk jangka

pendek. Perencanaan dasar mendasari perusahaan terdiri dari tujuan umum dan

tujuan khusus, strategi perusahaan serta uraian dasar pemikiran perusahaan.

Anggaran yang disusun akan menghasilkan rancangan anggaran (draft budget).

Rancangan anggaran diserahkan pada pimpinan puncak perusahaan untuk

disahkan sebagai anggaran yang defenitif. Sebelum itu ada kemungkinan

perubahan berupa perbaikan-perbaikan yang dibahas oleh pimpinan dengan

bagian yang diserahi tugas menyusun rancangan anggaran tersebut. Anggaran

yang defenitif dijadikan pedoman kerja, alat pengkoordinasian dan pengawasan

kerja.

Setelah rancangan anggaran disahkan, panitia anggaran tidak dibubarkan

melainkan secara berkala masih perlu untuk mengadakan pertemuan-pertemuan

konsultatif yakni membahas pelaksanaan anggaran dari waktu ke waktu sehingga

mampu meningkatkan kerja sama dengan koordinasi dan merevisi anggaran yang

BAB II

PT.PENERBITAN KELUARGA MIMBAR UMUM MEDAN

A. Profil Perusahaan

1. Sejarah / Gambaran Umum Perusahaan

Surat kabar Mimbar Umum Medan Didirikan pada tanggal 6 November

1945 beberapa bulan setelah Indonesia memproklamirkan kemerdekaannyapada

tanggal 17 Agustus 1945. PT. PENERBITAN KELUARGA MIMBAR UMUM

MEDAN, sekarang berkedudukan di Jl. Prof. H. M. Yamin No. 352 Medan -

Sumatera Utara.

Pendirinya dipelopori oleh Bapak Abdul Wahab Siregar, Bapak

Mohammad Saleh Umar (SURAPATI), Bapak Yunus Nasution, Bapak Udin

Siregar, dan Bapak Daud Malik Batubara.

Setelah mengalami beberapa kali pembaharuan pada SIUPP (Surat Izin

Usaha Penerbitan Pers) kini surat kabar Mimbar Umum memegang izin terbit dari

Departemen Penerangan dengan nomor SIUPP : 009 / Menpen / SIUPP / A / 7 /

1986 / Jakarta / 18 / 3 / 86.

Surat kabar Mimbar Umum yang terbit pada masa itu tahun 1945

merupakan surat kabar tekemuka di Sumatera bahkan di Indonesia. Dicetak di

Indonesia Jl. Sei Rengas (yang sekarang menjadi Jl. Madong Lubis).

Dengan misi sebagai surat kabar perjuangan yang mengabdikan diri

menguasai tanah air. Surat kabar Mimbar Umum telah menjadikan dirinya bagian

dari kekuatan bangsa melalui berita-beritanya.

Sebagai surat kabar perjuangan pada masa revolusi fisik, surat kabar

Mimbar Umum menjadikan semua pihak menjadi sasaran pasarnya. Dengan

demikian semua konsumen pembaca merupakan pasar yang potensial.

Pada tanggal 6 November 1947 penerbitan surat kabar Mimbar Umum

dilanjutkan Bapak Arif Lubis dibantu Bapak Bustaman dan Bapak Syamsudin

Manan. Saat politik di Indonesia bergolak dekade tahun 1950 sampai 1965 surat

kabar Mimbar Umum mencapai puncak kesuksesan.

Keberhasilan surat kabar Mimbar Umum mencapai kesuksesan pada

zaman pergolakan politik di Indonesia tidak terlepas dari kepekaan membaca

situasi pada waktu itu.

Pada tanggal 6 November 1975, Bapak Arif Lubis menyerahkan

manajemen Harian Mimbar Umum kepada Bapak H. Hasbullah Lubis, Direktur

FA. Percetakan Offset HASMAR. Tujuannya untuk lebih meningkatkan

penampilan media cetak Harian Mimbar Umum, dari tehnik cetak letter press ke

cetak offset yang lebih bersih cetakannya.

Tahun 1983, Bapak H. Hasbullah Lubis meninggal dunia dan jabatan

Pimpinan Umum dipegang oleh putranya H. M. Fauzi Lubis,. Upaya untuk tetap

akses di dunia pers,lalu Bapak H. M. Fauzi Lubis mengadakan Joint Manajemen

dengan PT. Surya Pelindo yang dipimpin oleh Bapak Surya Paloh yang juga

Pimpinan Umum Harian Media Indonesia di Jakarta. Saat itulah Harian Mimbar

2. Struktur Organisasi PT. Penerbitan Keluarga Mimbar Umum Medan

Struktur orgasnisasi adalah susunan yang stabil dari jabatan-jabatan dan

hubungannya dengan jabatan yang lain. Merupakam salah satu faktor yang

mempengaruhi orang-orang yang bergabung dari organisasi itu sendiri.

Struktur organisasi yang baik adalah yang menunjukkan kerangka dan

perwujudan pola tetap hubungan-hubungan diantara fungsi-fungsi, bagian-bagian

atau posisi-posisi, maupun orang-orang yang menunjukkan kedudukan, tugas,

wewenang, dan tanggung jawab yang berbeda-beda dalam suatu organisasi.

Pimpinan perusahaan adalah manusia biasa yang mempunyai waktu/tenaga

dan pengetahuan yang terbatas terpaksa mendelegasikan wewenangnya kepada

orang lain atau bawahannya untuk menyelesaikan tugas-tugas yang kompleks dan

banyak. Agar pimpinan itu dapat dengan mudah mengawasi pelaksanaan tugas

bawahannya yang telah ditetapkan dan meminta pertanggungjawaban dari setaip

bawahannya, maka diperlukan suatu struktur organisasi.

Struktur organisasi suatu perusahaan tentu berbeda dengan struktur

organisasi perusahaan lainnya, hal ini tergantung pada besar kecilnya perusahaan.

PT. Penerbitan Keluarga Mimbar Umum Medan membutuhkan suatu struktur

organisasi yang tepat agar dapat secara efektif dan efisien mengatur dan

menjelaskan tugas-tugas anggotanya, hubungan dan wewenang setiap anggota

organisasinya.

Struktur organisasi yang diterapkan PT. Penerbitan Keluarga Mimbar

Umum Medan adalah struktur organisasi garis, yang mana tugas dan wewenang

STRUKTUR ORGANISASI PT. PENERBITAN KELUARGA MIMBAR UMUM MEDAN

DIREKSI

PEMIMPIN UMUM

WKL PIMPINAN UMUM

RED. EXECUTIVE KABAG

PRODUKSI

RED. KHUSUS SEK.REDAKSI

Berikut ini diuraikan tugas dari masing-masing jabatan adalah sebagai berikut:

1.Pimpinan Umum/ Redaksi

• Bertanggung jawab atas pencapaian proyeksi pendapatan serta

pemanfaatan sumber dana perusahaan secara efektif dan efisien.

• Mendelegasikan wewenang pengelolaan keredaksian dan usaha sejauh

rincian tugas yang ditentukan serta tidak terkait dengan urusan yang

bersifat yuridis formal kepada Redaktur Eksekutif dan Wakil Pimpinan

Umum/ Redaksi.

• Berwewenang dalam menanda tangani cheque dan bilyet giro yang

dikeluarkan bersama-sama dengan Wakil Pimpinan Umum/ Redaksi.

• Menciptakan dan mengembangkan iklim kerja yang kooperatif, sehat dan

berprestasi pada segenap jajaran usaha maupun bidang redaksi.

• Menegakkan integritas dan loyalitas seluruh karyawan pada jajaran usaha

maupun bidang redaksi.

2.Wakil Pimpinan Umum/ Redaksi

• Mengelola dan mengendalikan pemanfaatan sumber dana perusahaan

secara efisien dan efektif dilengkapi laporan pertanggung jawaban kepada

Pimpinan Umum/ Redaksi.

• Memelihara hubungan baik dengan lembaga keuangan tempat perusahaan

menjadi nasabah dan segenap perusahaan periklanan serta penyalur utama

• Berwewenang dalam menandatangani cheque dan bilyet giro yang

dikeluarkan bersama-sama dengan Pimpinan Umum/ Redaksi.

• Berwewenang dalam memferifikasi selurh dokumen perusahaan baik

intern maupun ekstern.

• Memegang teguh kerahasiaan data perusahaan secara menyeluruh dan

membantu hal-hal yang bersifat rahasia.

3. Redaktur Eksekutif

Bertanggung jawab secara struktur kepada Pimpinan Umum/ Redaksi dan

membawahi Wakil Redaktur Eksekutif serta redaktur-redaktur dan staf direksi.

Tugasnya adalah bertanggung jawab atas hubungan baik atas instansi

berwenang dan jajaran pers sejauh terkait dengan tugas dan tangung jawab yuridis

formalnya.

4. Kepala Bagian Produksi

Bertanggung jawab secara struktur kepada Wakil Pimpinan Umum/

Redaksi dan membawahi administrasi produksi beserta staf-stafnya.

Tugas dan tanggung jawab bagian produksi adalah :

• Melaksanakan kegiatan proses sebelum percetakan dimulai yang meliputi

pengetikan berita, koreksi berita, penyusunan berita dan pembuatan plat

sebelum cetak.

• Mengadakan pengawasan percetakan surat kabar di percetakan.

5. Kepala Bagian Sirkulasi

Bertanggung jawab secara struktur kepada Wakil Pimpinan Umum/

Redaksi dan membawahi administrasi, sirkulasi, staf distribusi dan penjualan.

Tugas dan tanggung jawab bagian sirkulasi adalah :

• Bertanggung jawab terhadap penjualan dan pendistribusian koran,

sehingga sedapat mungkin mencaopai jumlah proyeksi.

• Bertanggung jawab atas kredibilitas dan piutang yang tertunggak dari para

agen maupun langganan serta langkah pengamanannya

yangdikoordinasikan dengan penagihan.

6. Kepala Bagian Iklan

• Bertanggung jawab terhadap pemenuhan kuota penjualan iklan

berdasarkan target penerimaan iklan.

• Bertanggung jawab untuk mengirimkan bukti pemuatan iklan kepada biro

iklan maupun kepada pemasang iklan langsung.

• Bertanggung jawab atas putang iklan yang tertunggak dan

langkah-langkah penyelesaiannya.

• Mengadakan sensor terhadap materi iklan yang dapat berakibat

membahayakan pihak penerbit ( disesuaikan dengan peraturan tata cara

7. Kepala Bagian Keuangan

• Bertanggung jawab mempersiapkan data untuk menyusun anggaran dan

laporan realisasi anggaran secara bulanan maupun tahunan.

• Bertanggung jawab atas penyusunan laporan keuangan secara bulanan/

tahunan, terdiri dari neraca, perhitungan rugi/ laba, sumber dan

penggunaan dana, dan analisa ratio.

• Bertanggung jawab atas penyelenggaraan pembukuan dan memegang

teguh kerahasiaan data keuangan perusahaan.

• Bertanggung jawab atas hal-hal yang menyangkut perpajakan.

8. Kepala Bagian Sumber Daya Manusia

• Bertanggung jawab atas perencanaan, pengembangan sumber daya

manusia bagi kepentingan perusahaan.

• Memelihara dan mengembangkan hubungan kerja yang baik dengan

instansi Departemen Tenaga Kerja serta lembaga resmi terkait.

• Bertanggung jawab atas tegaknya disiplin kerja karyawan.

• Memegang teguh kerahasiaan data karyawan perusahaan.

9. Bagian Umum

• Membina, menggerakkan dan mengawasi seluruh kegiatan personalia dan

umum.

• Mengurus permasalahan dibidang umum.

B. Anggaran Biaya Operasional Perusahaan 1. Pengertian Anggaran

Anggaran atau Budget adalah merupakan ungkapan dari program kerja

untuk mencapai sasaran dalam jangka waktu yang telah ditentukan. Ada beberapa

istilah yang digunakan untuk menyatakan anggaran perusahaan, yaitu ; business

Budget, Profit Planning and Control, Comprehensif budgeting, business Budget and Control. (Munandar, 2003)

Walaupun demikian perbedaan istilah – istilah tidaklah merupakan

pengertian dari anggaran itu sendiri, hal ini dapat dilihat pada defenisi yang

diberikan oleh para ahli :

Anggaran adalah suatu rencana keuangan periode yang disusun

berdasarkan program yang telah disahkan. Anggaran merupakan rencana tertulis

mengenai kegiatan suatu organsasi yang dinyatakan secara kuantitatif dan

umumnya dinyatakan dalam suatu uang untuk jangka waktu tertentu. (Nafarin,

2004)

Bisnis budget atau anggaran ialah suatu rencana yang disusun secara

sistematis yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit

atau kesatuan moneter yang berlaku untuk jangka waktu yang akan datang.

(Munandar, 2001)

Istilah perencanaan untuk pengendalian laba menyeluruh dapat

perencanaan, pengkoordinasian dan pengendalian tanggung jawab manajemen.

(Welsch, Hilton dan Gordon, 2002)

Dari kutipan diatas dapat dirumuskan bahwa “anggaran biaya operasional

adalah anggaran yang bertujuan untuk pengeluaran – pengeluaran kontra prestasi

yang diberikan oleh perusahaan atas “sesuatu” yang diterima dari pihak lain atau

atas jasa – jasa yang diterima dari pihak lain untuk menyusun anggaran laba /

rugi” dan anggaran itu merupakan rencana kerja sistematis yang dinilai dengan

uang yang dibuat dalam bentuk angka – angka serta disusun dalam suatu atau

beberapa periode tertentu yang dipakai sebagai alat perencanaan,

pengkoordinasian yang terpadu dan pengendalian tanggung jawab manajemen

melalui proses tertentu.

Dari rumus ini ada beberapa segi yang perlu diperhatikan antara lain :

a) Rencana kerja sistematis yang di nilai dengan uang; ialah rencana yang

disusun mengenai apa – apa yang akan dilaksanakan, selanjutnya rencana

kerja tersebut dinilai dengan uang atau dengan kata lain ditentukan beberapa

jumlah yang dibutuhkan / diperoleh untuk merealisasikan pekerjaan tersebut.

b) Periode tertentu; ialah periode berdasarkan pada periode jangka panjang (3-5

thn) dan periode jangka pendek (1 thn).

c) Alat perencanaan; anggaran digunakan sebagai alat utuk merumuskan terlebih

dahulu kegiatan – kegiatan yang akan dilaksanakan yang diharapkan dapat

d) Pengkoordinasian yang terpadu; artinya dalam kegiatan perusahaan diperlukan

koordinasi terpadu dalam mengalokasi faktor – faktor produksi dalam rangka

mengalihkannya menjadi barang – barang dan jasa – jasa.

e) Pengendalian tanggung jawab; artinya kegiatan – kegiatan yang dilaksanakan

harus selalu diawasi dan dikendalikan agar sesuai dengan yang telah

direncanakan sebelumnya.

f) Proses tertentu; artinya proses pembelanjaan atau proses lainnya yang dinilai

setiap kali terjadi suatu operasi perusahaan dan suatu periode anggaran.

Pengurus PT. Penerbitan Keluarga Mimbar Umum menetapkan bahwa

anggaran yang mereka susun adalah merupakan kebijakan bersama berupa

anggaran biaya dan pendapatan pada tiap – tiap bagian yang ditetapkan dengan

besarnya rupiah dan persentase. Biasanya persentase ini menjadi acuan yang kuat

tetapi tidak statis dan kaku artinya tidak mencegah keputusan rasional.

2. Struktur Anggaran

Anggaran dapat dikelompokkan dari beberapa sudut pandang sebagai

berikut : (Nafarin, 2004)

a) Menurut dasar penyusunan, anggaran terdiri dari :

1. Anggaran Variabel, yaitu anggaran yang disusun dan berdasarkan

interval (kisar) kapasitas (aktivitas) tertentu dan pada intinya

merupakan suatu segi anggaran yang dapat disesuaikan pada tingkat –

2. Anggaran Tetap, yaitu anggaran yang disusun berdasarkan suatu

tingkat kapasitas tertentu.

b) Menurut cara penyusunan, anggaran terdiri dari :

1. Anggaran Periodik, yaitu anggaran yang disusun untuk suatu periodic

tertentu umumnya 1 tahun yang disusn setiap akhir periode anggaran.

2. Anggaran Kontinue, yaitu anggaran yang dibuat untuk memperbaiki

anggaran yang telah dibuat.

c) Menurut jangka waktu, anggaran terdiri dari :

1. Anggaran Jangka Pendek (anggaran taktis), yaitu anggaran yang

dibuat dengan jangka waktu paling lama 1 tahun. Anggaran untuk

keperluan modal kerja merupakan anggaran jangka pendek.

2. Anggaran Jangka Panjang (anggaran strategis), yaitu anggaran yang

dibuat untuk jangka waktu lebih dari 1 tahun. Anggaran untuk

keperluan investasi barang modal (Capital Budget). Anggaran jangka

panjang tidak harus berupa anggaran modal. Anggaran jangka panjang

diperlukan sebagai dasar penyusunan anggaran jangka pendek.

d) Menurut bidangnya, anggaran terdiri dari :

Anggaran operasional dan anggaran keuangan. Kedua anggaran ini bila

diperlukan disebut “anggaran induk (master budget)”. Anggaran induk

merupakan konsolidasi rencana keseluruhan perusahaan perusahaan untuk

jangka pendek, biasanya disusun atas dasar tahunan. Anggaran tahunan

dipecah lagi menjadi anggaran triwulan, anggaran triwulan kemudian

1. Anggaran Operasional, adalah anggaran untuk meyusun anggaran

laporan laba / rugi. Anggaran operasioanal terdiri dari :

a. Anggaran penjualan.

b. Anggaran biaya pabrik yang terdiri dari biaya bahan baku,

anggaran biaya tenaga kerja langsung, anggaran biaya over head

pabrik.

c. Anggaran beban usaha.

d. Anggararan laporan laba / rugi.

2. Anggaran Keuangan, yaitu anggaran untuk menyusun anggaran

neraca. Anggaran keuangan antara lain terdiri dari :

a. Anggaran kas.

b. Anggaran piutang.

c. Anggaran persediaan.

d. Anggaran utang.

e. Anggaran neraca.

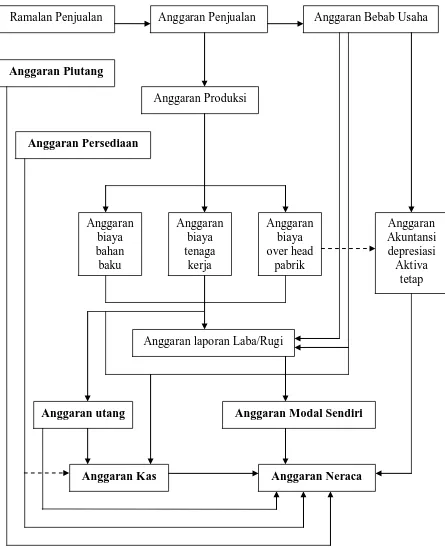

Hubungan antara anggaran operasional dengan anggaran keuangan dapat

Ramalan Penjualan Anggaran Penjualan Anggaran Bebab Usaha

Anggaran utang Anggaran Modal Sendiri

Anggaran Kas Anggaran Neraca

Keterangan :

Cetak tebal = anggaran keuangan

Cetak biasa = anggaran operasional

Dari Gambar 2.2 dapat dijelaskan proses hubungan anggaran operasional

dengan anggaran keuangan sebagai berikut :

1. Anggaran penjualan dibuat berdasarkan ramalan penjualan.

2. Anggaran beban usaha (anggaran beban penjualan) dibuat berdasarkan

anggaran penjualan.

3. Anggaran piutang dibuat berdasarkan anggaran penjualan.

4. Anggaran produksi dibuat berdasarkan persediaan.

5. Anggaran biaya bahan baku, anggaran biaya tenaga kerja langsung,

anggaran biaya over head pabrik dibuat berdasarkan anggaran

produksi.

6. Anggaran laporan laba / rugi dibuat berdasarkan anggaran penjualan,

anggaran beban usaha, anggaran biaya bahan baku, anggaran biaya

tenaga kerja langsung, dan anggaran biaya over head pabrik.

7. Anggaran cadangan depresiasi aktiva tetap dibuat berdasarkan

anggaran beban usaha dan anggaran biaya over head pabrik.

8. Anggaran utang dibuat berdasarkan anggaran biaya bahan baku,

anggaran biaya tenaga kerja langsung, dan anggaran biaya over head

pabrik.

9. Anggaran modal sendiri berdasarkan anggaran laporan laba / rugi.

10.Anggaran kas dibuat berdasarkan anggaran utang, anggaran piutang,

anggaran penjualan, anggaran beban usaha, anggaran biaya bahan

baku, anggaran biaya tenaga kerja langsung, dan anggaran biaya over

11.Anggaran neraca dibuat berdasarkan anggaran kas, anggaran piutag,

anggaran persediaan, anggaran cadangan depresiasi aktva tetap,

anggaran modal sendiri.

e) Menurut kemampuan menyusun, anggaran terdiri dari :

1. Anggaran Komprehensif, merupakan rangkaian dari berbagai macam

anggaran yang disusun secara lengkap. Anggaran komprehensif

perpaduan antara anggaran operasional dan anggaran keuangan yang

disusun secara lengkap.

2. Anggara Parsial, adalah anggaran yang disusun secara tidak lengkap,

anggaran yang hanya menyusun bagian anggaran tertentu saja.

Misalnya karena keterbatasan kemampuan, maka yang dapat disusun

hanya anggaran operasional.

f) Menurut fungsinya, anggaran terdiri dari :

1. Anggaran apresiasi (approsiation budget), adalah anggaran yang

dibentuk bagi tujuan tertentu dan tidak boleh digunakan untuk tujuan

lain.

2. Anggaran kinerja (performance budget), adalah anggaran yang

disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi

(perusahaan) misalnya nilai untuk menilai apakah masing – masing

3. Faktor – faktor yang Mempengaruhi Penyusunan Perusahaan

Anggaran dapat berfungsi dengan baik bilamana taksiran – taksiran

(forecost) yang termuat didalamnya cukup akurat, sehingga tidak jauh berbeda

dengan realisasinya nanti. Untuk bias melakukan penafsiran secara lebih akurat,

diperlukberbagai data informasi dan pengalaman, yang merupakan faktor – faktor

yang harus dipertimbangkan didalam menyusun anggaran. Adapun faktor –faktor

tersebut secara garis besar dapat dibedakan menjadi dua kelompok, yaitu :

a) Faktor – faktor intern, yaitu data, informasi dan pengalaman yang terdapat

didalam perusahaan sendiri. Faktor – faktor tersebut antara lain berupa :

1) Penjualan – penjualan tahun lalu.

2) Kebijakan perusahaan yang berhubungan dengan masalah harga jual,syarat

pembayaran barang yang dijual, pemilihan saluran distribusi dsb.

3) Kapasitas produksi yang dimiliki perusahaan.

4) Tenaga kerja yang dimiliki perusahaan, baik dalam jumlahnya (kuantitatif)

atau keterampilan maupun keahlian (kualitatif).

5) Modal kerja yang dimiliki perusahaan.

6) Fasilitas – fasilitas lain yang dimiliki perusahaan.

7) Kebijakan – kebijakan perusahaan yang berkaitan dengan pelaksanaan

fungsi – fungsi perusahaan, baik dibidang pemasaran, dibidang produksi,

dibidang pembelanjaan, dibidang administrasi maupun dibidang

personalia.

Sampai batas tertentu perusahaan masih dapat mengatur dan

yang akan dating. Oleh sebab itu faktor –faktor intern ini sering disebut faktor

yang controllable (diatur), yaitu faktor – faktor dalam batas tertentu masih dapat

disesuaikan dengan keinginan dan kebutuhan untuk periode budget yang akan

dating.

b) Faktor – faktor ekstern, yaitu data, informasi dan pengalaman yang terdapat

diluar perusahaan tetapi dirasa mempunyai pengaruh terhadap kehidupan

perusahaan. Faktor – faktor tersebut antara lain berupa :

1) Keadaan persaingan.

2) Tingkat pertumbuhan penduduk.

3) Tingkat penghasilan masyarakat.

4) Tingkat pendidikan masyarakat.

5) Tingkat penyebaran penduduk.

6) Agama, adat istiadat, dan kebiasaan – kebiasaan masyarakat.

7) Berbagai kebijakan pemerintah baik dibidang politik, ekonomi, social

budaya maupun keamanan.

Terhadap faktor ini perusahaan tidak mampu mengatur sesuai dengan apa

yang diinginkan dalam periode budget yang akan datang. Oleh karena itu, faktor

ekstern ini sering disebut dengan faktor uncontrollable (tidak dapat diatur) yaitu

faktor – faktor yang tidak dapat disesuaikan dengan keinginan perusahaan.

4. Fungsi Anggaran

Anggaran bermanfaat untuk membantu manajemen dalam mengelola

A. Fungsi Perencanaan.

B. Fungsi koordinasi.

C. Fungsi pengawasan.

A. Fungsi perencanaan.

Anggaran berfungsi sebagai pedoman kerja dan memberikan arah serta

sekaligus memberikan target yang harus dicapai oleh kegiatan perusahaan diwaktu

yang akan dating. Jadi proses perencanaan sangat penting bagi perusahaan untuk

memberitahukan kepada organisasi tetang tujuan dan penetapan prosedur terbaik

untuk pencapaian tujuannya.

Perencanaan adalah proses pembuatan tujuan perusahaan dan memilih tindakan

masa datang untuk mencapainya. (Welsch, Hilton dan Gordon, 2002)

Hal – hal yang dipermasalahkan dalam suatu rencana yang dibuat adalah :

1) Apa yang direncanakan.

2) Bagaimana melakukan rencana tersebut.

3) Kapan rencana tersebut dilakukan.

4) Siapa yang akan melaksanakan rencana tersebut.

Rencana yang baik tentunya diharapkan akan memperoleh hasil yang baik

pula. Suatu rencana dikatakan baik apabila disusun dengan fakta yang up to date

dan reliable yang dapat mendukung rencana tersebut dengan asumsi yang

diterima secara rasional serta melibatkan semua lapisan mamajemen.

Keikutsertaan semua lapisan manajemen dalam menyusun suatu rencana

1) Terdapat kerja sama yang baik antara semua lapisan manajemen.

2) Terdapat penyesuaian aktivitas yang akan membantu kelancaran operasi

perusahaan.

3) Rencana yang disusun akan dating berhubungan satu dengan yang lain.

Sebelum melaksanakan operasi, manajemen PT. Penerbitan Keluarga

Mimbar Umum menyusun perencanaan yang sudah matang mengenai strategi

operasional. Penyusunan rencana ini mengikutsertakan lapisan manajemen atas

yaitu pengurus PT. Penerbitan Keluarga Mimbar Umum dan lapisan manajemen

menengah yaitu setiap head department. Kedua lapisan manajemen ini bekerja

sama merumuskan kegiatan dan strategi yang diperlukan untuk mencapai tujuan

yang diinginkan dan didukung pula dengan data yang tepat berdasarkan

pengalaman operasional setiap harinya.

B. Fungsi Koordinasi

Anggaran berfungsi sebagai alat untuk pengkoordinasian kerja agar semua

bagian – bagian yang terdapat didalam perusahaan dapat saling menunjang, saling

bekerja sama dengan baik menuju sasaran yang telah ditetapkan. Dengan

demikian kelancaran jalannya perusahaan akan terjamin.

Koordinasi mempunyai perencanan yang sangat penting dalam

pelaksanaan rencana, sebuah koordinasi merupakan keterpaduan dari semua

kegiatan yang ada didalam anggaran. Tanpa adanya koordinasi maka tujuan yang

Koordinasi adalah proses yang mengaitkan karyawan dengan pekerjaan secara

timbale balik untuk mencapai tujuan organisasi. (Welsch, Hilton dan Gordon,

2002)

Dari pengertian diatas disederhanakan bahwa koordinasi itu penting dalam

mengintegrasikan kegiatan-kegiatan dalam suatu perusahaan. Agar fungsi

koordinasi efektif, ada tiga ketentuan yang harus diperhatikan :

1) Adanya rencana / anggaran yang realities.

2) Anggaran yang disusun harus meliputi semua kegiatan.

3) Harus ada komunikasi yang baik dari semua lapisan manajemen.

Dalam hal pengkoordinasian manajemen PT. Penerbitan Keluarga Mimbar

Umum dapat mengkoordinir semua bagian yang ada sesuai dengan struktur

organisasi perusahaan. Pengkoordinasian ini dapat dilakukan terutama karena

adanya anggaran. Selain memberikan perhatian yang cukup besar terhadap

koordinasi gerak setiap departmen, manajemen PT. Penerbitan Keluarga Mimbar

Umum juga menegaskan pentingnya komunikasi antar departemen untuk

menghindari terjadinya kesalahpahaman dalam melaksanakan tugas

masing-masing.

C. Fungsi Pengawasan

Anggaran berfungsi sebagai tolak ukur, sebagai alat pembanding realisasi

kegiatan perusahaan nantinya. Dengan membandingkan antara apa yang tertuang

didalam budget dengan apa yang dicapai oleh realisasi kerja perusahaan, dapatlah