Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISIS BIAYAOPERASIONAL

PT. BHANDA GHARA REKSA

CABANG MEDAN

SKRIPSI MINOR

DIAJUKAN OLEH:

INDAH PERMATASARI

052101098

DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk

Menyelesaikan Pendidikan Pada Program

Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

KATA PENGANTAR

Puji syukur penulis ucapkan atas kehadirat ALLAH s.w.t atas segala

rahmat dan karunianya yang telah diberikan kepada penulis, serta do’a dan restu

dari kedua orang tua yang selalu menyertai penulis sehingga penulis dapat

menyelesaikan skripsi ini Yang berudul “ANALISIS BIAYA OPERASIONAL

PT. BHANDA GHARA REKSA CABANG MEDAN” yang dimaksudkan

sebagai syarat untuk menyelesaikan program Diploma III Keuangan Fakultas

Ekonomi Universitas Sumatera Utara.

Dalam kesempatan yang baik ini penulis ingin menyampaikan rasa

terima kasih kepada berbagai pihak yang telah banyak membantu dalam

menyelesaikan skripsi ini, dan dengan hati yang tulus penulis menyampaikan

penghargaan dan rasa terima kasih yang sebesar-besarnya kepada:

1. Kedua orang tua tercinta H. Amsyal (Papa) dan Hj. Farida Hanum Gani

(Mama) yang telah banyak berkorban banyak moril maupun materil dan

selalu memberikan dorongan semangat, dan restu dan pengorbanan yang

begitu besar demi keberhasilan penulis, ananda mengucapkan terima

kasih yang sebesar-besarnya, serta yang tidak terlupakan kakakku Alm.

Widy Afni ( I always miss u…!).

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

3. Bapak Prof. Dr. Paham Ginting, SE,MS selaku Ketua Jurusan D III

Keuangan.

4. Bapak Syafrizal H.Situmorang, SE,Msi selaku Sekretaris Jurusan D III

Keuangan.

5. Bapak Drs Liasta, Msi selaku Dosen Pembimbing yang dengan sabar

telah memberikan bimbingan kepada penulis dalam menyelesaikan

skripsi minor ini.

6. Om Muti selaku pihak PT. Bhanda Ghara Reksa Pusat yang telah

memberikan izin, dan Bapak Tubagus selaku Kabag Umum dan

Personalia yang telah memberikan kesempatan kepada penulis untuk

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

staff pegawai yang telah membantu penulis dalam memberikan data dan

informasi dalam menyelesaikan skripsi minor ini.

7. Bapak dan Ibu dosen selaku staff pengajar dan seluruh staff Fakultas

Ekonomi Universitas Sumatera Utara yang telah banyak membantu dan

mendidik selama masa perkuliahan.

8. Buat anak-anak D III Keuangan khususnya stambuk 2005 Nisa (sehat

selalu ya……..,SEMANGAT….!!!, harus selesai ya kuliahnya), Rina,

Vivi, Devi, Riri (kapan ya kita bisa jalan berenam dan gila-gilaan lagi

kayak dulu????), Sakaw, Ijal, Dara, Zahra, Yuyun, Lia, Rahma, Evan,

Iqbal, Kia, Eka, Ivha, pokoknya semua anak-anak Grup B dan semua

anak D III yang tidak bisa disebutkan namanya terima kasih atas

pertemanannya selama ini.

9. Buat semua pihak yang tidak bisa penulis sebutkan satu persatu, terima

kasih banyak atas bantuannya.

Untuk menyelesaikan skripsi ini penulis telah berusaha semaksimal

mungkin agar mencapai hasil yang sempurna dan semoga skripsi ini dapat

bermanfaat bagi kita semua.

Medan,

Penulis

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

DAFTAR ISI

KATA

PENGHANTAR………. i

DAFTAR ISI ………..

iii

DAFTAR TABEL DAN

GAMBAR……….. iv

BAB I PENDAHULUAN

……… 1

A. Latar Belakang

………...………... 1 B. Perumusan Masalah

……….. 3 C. Tujuan dan Manfaat Penelitian

………. 4 D. Metodologi Penelitian

………... 5 1. Lokasi Penelitian

……….. 5 2. Sumber Data

………. 5 3. Teknik Pengumpulan Data

………... 5 4. Metode Analisis

……… 6

BAB II PT. BHANDA GHARA REKSA CABANG MEDAN ……… 7

A. Profil Perusahaan ………. 7

1. Sejarah Singkat ……… 7

2. Struktur Organisasi ……….. 8

B. Definisi dan Klasifikasi Biaya ………. 16

C. Perencanaan Anggaran Biaya Operasional ……….. 20

D. Prosedur Penyusunan Anggaran Biaya Operasional ………. . 24

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

BAB IV KESIMPULAN DAN SARAN ………... 42

A. Kesimpulan………... 42

B. Saran ……… 43

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

DAFTAR TABEL

Tabel 1 PT. BHANDA GHARA REKSA CABANG

MEDAN………..

Laporan Laba-Rugi Tahun Berakhir 31 Desember 2005……….

(dalam rupiah)………..

27

Tabel 2 PT. BHANDA GHARA REKSA CABANG MEDAN………..

Laporan Laba-Rugi Tahun Berakhir 31 Desember 2006……….

(dalam rupiah)………..

29

Tabel 3 PT. BHANDA GHARA REKSA CABANG MEDAN………..

Neraca Tahun Berakhir 31 Desember 2005……….

(dalam rupiah)………..

31

Tabel 4 PT. BHANDA GHARA REKSA CABANG MEDAN………..

Neraca Tahun Berakhir 31 Desember 2006……….

(dalam rupiah)………..

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

TABEL GAMBAR

1) Struktur Organisasi PT. BHANDA GHARA REKSA

CABANG….

MEDAN………

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

BAB I

PENDAHULUAN

A. Latar Belakang

Pada umunya suatu perusahaan dibentuk untuk mencapai suatu tujuan

tertentu. Tujuan umum dari suatu perusahaan adalah mencapai laba (profit),

kelangsungan hidup (continuity atau survival) dan pertumbuhan (growth).

Dalam mencapai tujuan tersebut, perusahaan menetapkan langkah-langkah yang

harus ditempuh dan kemudian diambil suatu tindakan korektif yang mengarah

kepada tujuan organisasi atau perusahaan.

Dalam rangka pengambilan tindakan korektif, perusahaan memperoleh

gambaran tentang perkembangan perusahaan. Salah satunya dapat dilihat dari

perkembangan keuangannya untuk menunjang keefektifan penggunaan biaya

operasional perusahaan. Biaya operasional untuk melihat perkembangan

keuangan, perusahaan memerlukan adanya analisis terhadap data keuangan dari

perusahaan yang bersangkutan, yaitu analisis atau mengukur biaya-biaya umum,

administrasi dan pemasaran.

Biaya (cost) adalah sebagai pengeluaran (expenditure) guna memperoleh

manfaat. (Nasehatun 2000 : 207). Sedangkan menurut Nafarin (2004 : 379)

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

satuan uang untuk memperoleh aktiva yang diimbangi dengan pengurangan

aktiva atau penambahan utang atau modal.

Seluruh rencana kegiatan perusahaan yang mencakup biaya operasional

yang saling berkaitan dan saling mempengaruhi satu sama lain, dinyatakan

dalam satuan uang yang berlaku pada masa yang akan dating. Dengan

berpedoman pada biaya operasional maka tujuan perusahaan akan tercapai.

Perencanaan penyusunan anggara merupakan tindakan atau

langkah-langkah pemikiran dan menghubungkan fakta-fakta serta membuat dan

menggunakan asumsi-asumsi mengenai masa yang akan dating sesuai dengan

tujuan perusahaan yang diinginkan (Nafarin, 2004 : 04).

Biaya Operasional (operating expenses) adalah biaya yang menjadi

beban tanggungan perusahaan yang berhubungan erat dengan usaha pokok

perusahaan. (Munandar 2001 : 04). Biaya operasional merupakan komponen

yang sangat dibutuhkan oleh perusahaan. Dengan anggaran operasional yang

baik dapat mendukung tujuan akhir perusahaan tersebut pula. Anggaran biaya

operasional merupakan anggaran yang bertujuan untuk menyusun anggaran

berupa daftar yang disusun secara sistematis atas pendapatan, beban dan laba

rugi yang diperoleh suatu perusahaan selama periode tertentu.

Anggaran dan realisasi merupakan komponen yang sangat berhubungan

dengan biaya dalam bidang operasional perusahaan. Anggaran dan realisasi

sangat penting guna menghindari terjadinya penyimpangan biaya yang tidak

diperlukan, yang dapat menyebabkan biaya operasional perusahaan semakin

besar karena pada dasarnya perusahaan menginginkan keuntungan yang besar,

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

Suatu anggaran yang baik dan tepat dapat membantu pihak manajemen

dalam melakukan perencanaan terhadap pelaksaknaan kegiatan usaha dan

pengawasannya. Anggaran menuntut keputusan pengalokasian sumber daya

menuju pencapaian tujuan, disamping itu anggaran juga mempunyai fungsi

pengawasan yaitu mengawasi realisasi dari anggaran apakah pelaksanaan suatu

kegiatan itu sudah dijalankan sesuai dengan rencana yang telah dibuat.

Melihat betapa pentingnya penyusunan biaya operasional dalam

perusahaan, maka dalam skripsi minor ini akan dibahas mengenai Biaya

Operasioanal dengan judul

“Analisis Biaya Operasional PT.

BHANDA GHARA REKSA CABANG MEDAN”

B. Perumusan Masalah

Dalam menjalankan kegiatan usaha, perusahaan sering mengalami

hambatan, baik dari dalam perusahaan maupun dari luar perusahaan.

Pengelolaan biaya operasional yang cermat dan tepat akan membantu

manajemen perusahaan mencapai tujuan yang efektif dan efesien. Sehubungan

dengan latar belakang di atas, maka pokok pembahasana permasalahannya yaitu

: “Apakah perencanaan penyusunan anggaran biaya operasional pada PT.

BHANDA GHARA REKSA CABANG MEDAN ini telah disusun dengan baik serta dapat dilaksanakan dengan efektif dan efesien?”.

C. Tujuan dan Manfaat Penelitian

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

a. Mengetahui bagaimana PT. BHANDA GHARA REKSA CABANG

MEDAN melakukan perencanaan penyusunan anggaran biaya

operasional.

b. Memahami tentang analisis biaya operasional yang telah dipelajari

selama masa perkulihan.

c. Mencoba menerapkan teori-teori ilmiah praktik yang nyata pada

perusahaan tentang analisis biaya operasional perusahaan.

2. Manfaat Penelitian

Manfaat yang dapat diperoleh penulis darihasil penelitian melalui Laporan

Skripsi Minor ini adalah :

a. Bagi Penulis

Penulis mampu memahami dan menyusun Anggaran Biaya

Operasional sebagai penerapan Ilmu Perkulihan dan Praktik

dilapangan khususnya pada objek penelitian ini.

b. Bagi Perusahaan

Digunakan sebagai bahan pertimbangan dalam pengambilahn langkah

untuk perencanaan dan penyusunan serta pengawasan biaya

operasional perusahaan pada masa yang akan datang, sehingga

diharapkan perusahaan dapat terus mengalami perkembangan.

c. Bagi Pendidikan

Dipakai sebagai perbandingan dan informasi bagi rekan-rekan yang

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

D. Metodologi Penelitian

Metodologi Penelitian yang penulis pergunakan dalam penyusunan

skripsi ini meliputi 4 (empat) metode penelitian, yaitu :

1. Lokasi Penelitian

Lokasi penelitian yang dilakukan oleh penulis langsung ke PT. BHANDA

GHARA REKSA CABANG MEDAN yang beralamat di Jalan Titi

Pahlawan Medan – Marelan 20255.

2. Sumber Data

a. Data Primer

Merupakan data yang diperoleh langsung dari sumbernya, diamati, dan

dicatat untuk pertama kalinya.

b. Data Sekunder

Merupakan data yang diperoleh dari dokumentasi yang ada di

perusahaan, biro stastitik, majalah, keterangan-keterangan atau publikasi

lainnya.

3. Teknik Pengumpulan Data

a. Wawancara (interview)

Merupakan wawancara langsung kepada pimpinan dan karyawan PT.

BHANDA GHARA REKSA CABANG MEDAN dalam memperoleh

keterangan untuk tujuan penyusunan laporan dengan cara mengajukan

pertanyaan secara langsung.

b. Pengamatan (observation)

Merupakan pengamatan secara langsung terhadap perusahaan dengan

mengamati langsung terhadap kegiatan dan lokasi pelaksanaan kegiatan

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

c. Studi Pustaka (library research)

Merupakan pengumpulan data dan informasi dari buku-buku dan

referensi yang berkaitan dengan penelitian.

4. Metode Analisis

a. Metode Analisis Deskriptif

Merupakan metode analisis dengan cara mengumpulkan, mengolah,

menyajikan, menganalisis, dan mengklarifikasikan serta

menginterprestasikan sehingga memberikan gambaran yang jelas

mengenai pengumpulan data, penyusunan dan analisis data untuk

mengetahui gambaran umum objek yang diteliti.

b. Metode Analisis Kuantitatif

Merupakan data yang dinyatakan dalam bentuk jumlah atau angka yang

dapat dihitung secara matematik penjumlahan, pengurangan, perkalian

dan pembagian dalam anggaran biaya operasional agar selanjutnya dapat

diambil suatu keputusan atau kesimpulan untuk menganlisis masalah

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

BAB II

PT. BHANDA GHARA REKSA CABANG MEDAN

A. PROFIL PERUSAHAAN

1.

Sejarah Singkat

PT BHANDA GHARA REKSA berdiri pada 11 April 1997 bergerak di

bidang pergudangan (dalam arti luas) yang mempunyai tugas utama dari

Pemerintah antara lain untuk menjadi perusahaan yang menyediakan tempat

atau gudang sebagai penyangga untuk barang-barang strategis antara lain pupuk,

beras, dan lain-lain. Atau dengan kata lain juga bisa dikatakan bergerak di biang

penyediaan, penyewaan dan pengelolaan ruangan gudang baik tertutup maupun

terbuka. Disamping itu juga berkegiatan dalam hal penyaluran (distribusi),

pemilikan barang.

Selama kurun waktu 29 tahun PT BHANDA GHARA REKSA terus

melakukan diversifikasi usaha walupun masih dalam ruang lingkup bidang

pergudangan dan distribusi barang, sebagaimana Rencana Jangka Panjang

Perusahaan untuk tahun 2005-2010, PT BHANDA GHARA REKSA telah

mencanangkan menjadi perusahaan jasa logistik terpadu. Kegiatan jasa logistik

terpadu antara lain adalah meliputi penyimpanan barang di gudang, pengiriman

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

VISI PERUSAHAAN:

Menjadi perusahaan penyedia Jasa Logistik yang professional, etikal,terkemuka

di Indonesia, serta mampu bersaing di pasar global.

MISI PERUSAHAAN:

Membantu pelaku bisnis dan industri.

Menunjang program pemerintah.

Sebagai perusahaan jasa logistik terpadu, PT BHANDA GHARA

REKSA yang lebih dikenal dengan nama PT BGR diharapkan akan menjadi

perusahaan terdepan karena di dukung oleh 9 kantor cabang dan 16 kantor sub

cabang yang tersebar diseluruh wilayah Indonesia seperti: Medan, Padang,

Dumai, Palembang, Bandar Lampung, DKI Jakarta, Cilegon, Cikampek,

Cirebon, Bandung, Semarang, Yogyakarta, Surakarta, Surabaya, Makasar,

Kupang, Samarinda, Balikpapan, Pontianak, Palu, Sorong.

PT BGR mengelola gudang sebanyak 380 unit yang tersebar diseluruh

wilayah Indonesia dengan total kapasitas tampung sebesar 1.182.249 ton yang

terdiri dari: Gudang Milik, Gudang Sewa, dan Gudang Manajemen.

2. Struktur Organisasi

Struktur organisasi merupakan gambaran sistematis tentang

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

kegiatan dan hubungan dan wewenang yang mempunyai fungsi yang

mengorganisir.

Struktur organisasi perusahaan mencerminkan kebijaksanaan yang

ditempuh untuk mengadakan pengawasan terhadap manusia, peralatan, dan

fasilitas lainnya yang terlibat didalamnya demi tercapainya tujuan perusahaan

yang telah direncanakan dan ditetapkan oleh perusahaan tersebut.

Menurut Adi Saputro dan Asri ( 2003: 32 ) bahwa pentingnya struktur

organisasi mencerminkan:

a. Pembagian tugas operasional pemasaran, produksi, keuangan, dan

administrasi kedalam berbagai jabatan yang dibentuk oleh perusahaan itu.

b. Pembagian wewenang dan tanggung jawab masing-masing jabatan sesuai

herarkinya.

c. Hubungan komando dan koordinasi antara berbagai jabatan atau posisi yang

ada didalam organisasi.

Dari uraian di atas kita sadari bahwa struktur organisasi adalah suatu alat

yang sangat penting bagi kepimpinan perusahaan untuk mengkoordinir dan

mengikuti semua aktivitas perusahaan secara terkontrol. Jadi dapat dikemukakan

bahwa terdapat beberapa faktor yang dapat menimbulkan organisasi yaitu

adanya orang-orang yang bekerja sama dengan tujuan tertentu. Berbagai faktor

tesebut tidak dapat saling lepas atau berdiri sendiri melainkan saling berkaitan

yang merupakan suatu kebulatan tekad untuk maju bersama. Kebulatan tekad

tersebut dapat kita lihat misalnya dalam pengertian organisasi digunakan

sebutan sistem yang berarti terdiri dari berbagai faktor yang tercakup dalam

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

Bentuk organisasi yang digunakan perusahaan mempunyai pengaruh

terhadap kebijaksanaan perusahaan dalam mengorganisir bawahannya, karena

itu dalam menetapkan kebijaksanaan terlebih dahulu ditentukan bentuk

organisasi yang akan ditetapkan dengan menyesuaikan susunan dan penempatan

Sumber Daya Manusia atau sering disebut On The Right Man On The Right

Place. Dengan adanya struktur organisasi perusahaan jelas pembagiaan tugas

dan tanggung jawab yang ada didalamnya dapat terorganisir dan terkoordinir,

maka kegiatan dalam organisasi akan berjalan dan akan tercapai tujuan yang

telah ditetapkan.

Adapun struktur organisasi perusahaan PT. Bhanda Ghara Reksa Cabang

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

PENJELASAN STRUKTUR ORGANISASI PT. BHANDA

GHARA REKSA CABANG MEDAN

1. General Manager Cabang Utama

Memimpin dan mengelola seluruh kegiatan PT. Bhanda Ghara Reksa

Cabang Medan secara efektif sesuai visi dan misi yang sudah ditetapkan

oleh direksi.

Adapun tugas dan tanggung jawab General Manager Cabang Utama adalah:

a. Merencanakan kebijakan dibidang pemasaran, operasi, keuangan serta

sumber daya manusia.

b. Melaksanakan kebijakan dan usaha-usaha untuk menunjang pelaksanaan

tugas-tugas pokok PT. Bhanda Ghara Reksa Cabang Medan.

c. Mengkoordinasikan pelaksanaan kebijakan PT. Bhanda Ghara Reksa

Cabang Medan yang telah ditetapkan, membina dan mnegelola seluruh

kegiatan tata laksana PT. Bhanda Ghara Reksa Cabang Medan.

d. Mengendalikan serta mengawasi seluruh aktivitas PT. Bhanda Ghara

Reksa Cabang Medan, baik sector lini dan staf.

e. Menyampaikan laporan berkala PT. Bhanda Ghara Reksa Cabang Medan

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

2. Kepala Bagian Pemasaran

Adapun tugas dan tanggung jawab Kepala Bagian Pemasaran adalah:

a. Mengkoordinasikan kegiatan pemasaran produk jasa perusahaan,dalam

rangka pencapaian target yang ditetapkan.

3. Kepala Bagian Operasi Logistik

Adapun tugas dan tanggung jawab Kepala Bagian Operasi Logistik adalah:

a. Menyelenggarakan seluruh kegiatan Pelayanan Logistik yang meliputi

kegiatan depo kontainer serta kegiatan penunjang usaha lainnya agar

menghasilkan keuntungan sesuai dengan target.

4. Kepala Bagian Operasi Pergudangan, Collateral Manajemen Service (CMS) & Jasa Lain.

Adapun tugas dan tanggung jawab Kepala Bagian Operasi Pergudangan,

Collateral Manajemen Service (CMS) & Jasa Lain adalah:

a. Menyelenggarakan seluruh kegiatan Pelayanan Logistik yang meliputi

kegiatan pergudangan serta kegiatan penunjang jasa lainnya agar

menghasilkan keuntungan sesuai dengan target yang sudah ditetapkan.

5. Kepala Bagian Keuangan dan Akuntasi

Merencanakan, melaksanakan, mengendalikan dan mengembangkan

pengelolaan kegiatan administrasi keuangan dalam rangka membiayai dan

mendukung kegiatan PT. Bhanda Ghara Reksa Cabang Medan.

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

a. Memimpin, membina, mengarahkan, merencanakan, mengkoordinasikan

dan mengndalikan seluruh kegiatan administrasi keuangan.

b. Mengembangkan metode, sistem dan prosedur untuk lebih meningkatkan

efisiensi dan produktivitas kerja bidang keuangan dan akuntasi.

c. Menyebarkan program kerja untuk pelaksanaan dan pengendalian

kegiatan-kegiatan keuangan.

d. Menyusun rencana kerja dan anggaran perusahaan dibidang administrasi

dan keuangan.

e. Melaksanakan dan mengendalikan manajemen kas, menyiapkan

informasi tentang posisi kas dan utang piutang serta membuat Laporan

Akuntasi, Laba/Rugi untuk kepentingan konsolidasi Laporan Keuangan

Perusahaan.

6. Kepala Bagian Umum dan Sumber Daya Manusia (SDM)

Merencanakan, melaksanakan dan mengendalikan seluruh kegiatan bagian

umum dan SDM serta mengkoordinasikan perumusan anggaran perusahaan

sebagaimana ditetapkan oleh General Manager Cabang Utama.

Adapun tugas dan tanggung jawab Kepala Bagian Umum dan SDM adalah:

a. Memimpin, membina, mengarahkan, merencankan, mengkoordinasikan

dan mengendalikan seluruh kegiatan pengendalian kualitas.

b. Memberikan petunjuk pengembangan metode, sistem dan prosedur kerja

untuk meningkatkan efisiensi dan produktivitas kerja.

c. Mengusahakan agar administrasi sumber daya manusia dan umum dapat

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

d. Membina, mengkoordinasi dan mengawasi aktivitas seluruh pegawai

yang berada dibawahnya.

7. Kepala Seksi Pengendalian Mutu

Merencankan, melaksanakan dan mengendalikan seluruh kegiatan

pengendalian mutu seluruh produk dan jasa.

Adapun tugas dan tanggung jawab Kepala Seksi Pengendalian Mutu adalah:

a. Memimpin, membina, mengarahkan, merencanakan, mengkoordinasikan

dan mengendalikan seluruh kegiatan pengendalian mutu.

b. Memberikan petunjuk pengembangan metode, sistem dan prosedur kerja

untuk meningkatkan efisiensi dan produktivitas kerja.

c. Memberikan masukan dan penetapan strategi pengendalian kualitas

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

B. DEFENISI DAN KLASIFIKASI BIAYA

1. Defenisi

Didalam pengelolaan perusahaan, baik perusahaan besar maupun kecil,

perusahaan swasta maupun pemerintah, yang mengejar laba atau tidak setiap

harinya selalu berhadapan dengan istilah yang disebut biaya yang dikeluarkan

dalam operasional atau kegiatan.

Biaya (Cost) merupakan istilah yang masih banyak dipergunakan oleh

berbagai lapisan masyarakat dan dengan arti yang berbeda-beda pula, sehingga

kita sulit untuk memberikan defenisi yang jelas dan memuaskan untuk setiap

orang.

Menurut Nasehatun (2000:207) bahwa “Biaya (Cost) adalah sebagai

pengeluaran (Expenditure) guna memperoleh manfaat”.

Sedangkan menurut Carter dan Usry (2004:29) mendefenisikan bahwa

Biaya (Cost) sebagai “nilai tukar, pengeluaran, pengorbanan untuk memperoleh

manfaat, sehingga dalam akuntasi keuangan pengeluaran atau pengorbanan pada

saat akuisisi diwakili oleh penyusutan saat ini atau dimasa yang akan datang

dalam bentuk kas atau aktiva lain”.

Masalah biaya pada suatu perusahaan hanya dapat dipecahkan secara

memuaskan bila perusahaan tersebut mempunyai pengetahuan biaya yang

berkaitan dengannya. Oleh karena itu penyediaan data-data penting sebagai alat

informasi dalam pengambilan keputusan operasi sehari-hari. Istilah “Biaya”

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

selalu diingat, dalam konsep biaya dijelaskan bahwa biaya itu berbeda untuk

tujuan yang berbeda, sehingga biaya pun digolongkan kedalam beberapa

pengertian sesuai dengan tujuan penggunaan dari biaya yang mengalami

perbedaan tersebut.

Menurut Nafarin (2004:379) bahwa “Biaya (Cost) adalah nilai sesuatu

yang dikorbankan yang diukur dalam satuan uang untuk memperoleh aktiva

yang diimbangi dengan pengurangan aktiva atau penambahan utang atau

modal”.

Sedangkan “Biaya (Cost) adalah jumlah yang dinyatakan dengan uang,

dari dana yang dikeluarkan atau harta lain yang dipindahkan, modal saham yang

dikeluarkan, jasa yang diberikan, hutang yang terjadi, dalam hubungannya

dengan barang atau jasa yang telah atau masih akan diterima”.

Selain itu,pengertian biaya secara luas mengandung empat unsur antara

lain:

1. Merupakan pengorbanan sumber ekonomi

2. Diukur dengan satuan uang

3. Yang telah terjadi atau yang akan terjadi

4. Untuk tujuan tertentu.

2. Klasifikasi Biaya

Biaya muncul karena adanya suatu kegiatan yang terjadi dalam operasi

perusahaan. Banyaknya kegiatan-kegiatan yang terjadi dalam operasi

perusahaan maka banyak pula pengklasifikasian biaya tersebut.

Klasifikasi biaya adalah suatu proses pengelompokkan biaya yang

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

Garrison dan Noreen dalam buku mereka yang berjudul “Akumulasi

Manajerial” mengklasifikasikan biaya sebagai berikut:

a. Berdasarkan Fungsi Pokoknya, biaya dikelompokkan menjadi:

1. Biaya Produksi

Yaitu biaya yang berhubungan dengan produksi dari suatu produk dan

akan dipertimbangkan dengan penghasilan di periode dimana produk itu

dijual.

Biaya produksi terdiri dari:

a) Biaya Bahan Langsung

Yaitu biaya bahan yang secara menyeluruh membentuk produk dan

dapat diidentifikasi secara langsung ke produk.

b) Biaya Tenaga kerja

Yaitu biaya tenaga kerja yang dapat ditelusuri dengan mudah ke

produk tadi.

c) Biaya Overhead Pabrik

Yaitu biaya manufaktur yang tidak termasuk dalam bahan langsung

dan tenaga kerja langsung.

2. Biaya Non-Produksi

Yaitu biaya yang tidak berhubungan langsung dengan proses produksi.

Biaya ini terdiri dari:

a) Biaya Penjualan dan Marketing

Yaitu biaya yang diperlukan untuk menangani konsumen dan

memperoleh produk atau jasa untuk disampaikan kepada konsumen.

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

Yaitu biaya yang meliputi biaya eksekutif, organisasional, klerikal

yang berkaitan dengan manajemen umum perusahaan.

b. Berdasarkan Perilaku Biaya, maka biaya dibedakan menjadi:

1. Biaya Tetap

Yaitu biaya yang selalu tetap secara keseluruhan tanpa terpengaruh oleh

aktivitas.

2. Biaya Variabel

Yaitu biaya yang berubah secara proporsional dengan perubahan tingkat

aktivitas.

3. Biaya Semi-Variabel

Yaitu biaya-biaya yang tidak bersifat variabel. Biaya ini mengalami

perubahan tetapi tidak sebanding dengan perubahan tingkat perubahan.

c. Berdasarkan Pembelian Biaya Ke Objek Biaya, maka biaya dikelompokkan

menjadi:

1. Biaya Langsung

Yaitu biaya yang tidak mudah ditelusuri ke objek biaya yang

bersangkutan.

2. Biaya Tidak Langsung

Yaitu biaya yang tidak dapat ditelusuri ke objek bersangkutan.

d. Berdasarkan Untuk Pembuatan Keputusan Biaya, dibedakan menjadi:

1. Opportunity Cost

Yaitu manfaat potensial yang akan menjadi hilang bila salah satu

alternative telah dipilih dari sejumlah alternative yang tersedia.

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

Yaitu biaya yang telah terjadi dan tidak dapat diubah oleh keputusan

apapun yang dibuat saat ini ataupun masa yang akan datang.

C. PERENCANAAN ANGGARAN BIAYA OPERASIONAL

Setiap perusahaan harus mempersiapkan suatu perencanaan, yang

merupakan suatu usaha untuk merumuskan tujuan-tujuan dan menyusun

program operasi yang lengkap dalam rangka pencapaian tujuan tersebut.

Termasuk pula proses penentuan strategi yang disusun untuk jangka pendek dan

jangka panjang. Tanpa adanya suatu perencanaan yang baik, mungkin besar

suatu perusahaan akan mengalami kegagalan sedangkan untuk perusahaan kecil

akan mengalami hambatan.

Menurut Draft (2002:9) mendefenisikan perencanaan sebagai berikut:

“ Perecanaan merupakan penentuan sasaran sebagai pedoman kinerja organisasi

di masa depan dan penetapan tugas-tugas serta alokasi sumber daya yang

diperlukan untuk mencapai sasaran organisasi”

Kemudian defenisi Perencanaan Menurut Nafarin (2004:04) bahwa

“ Perencanaan (Planning) merupakan tindakan yang dibuat berdasarakn fakta

dan asumsi mengenai gambaran kegiatan yang dilakukan pada waktu yang akan

datang untuk mencapai tujuan yang diinginkan yang juga merupakan upaya

tindakan hati-hati sebelum melakukan sesuatu agar apa yang dilakukan dapat

berhasil dengan baik”.

Dari defenisi tersebut dapat diambil kesimpulan bahwa perencanaan

sebenarnya adalah menetapkan suatu cara bertindak sebelum tindakan itu sendiri

dilaksanakan. Perencanaan meliputi tindakan memilih dan menghubungkan

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

dalam hal memvisualisasikan dan merumuskan aktivitas yang dianggap perlu

untuk mencapai hasil atau tujuan yang diinginkan.

Dengan perencanaan, maka orang tersebut diharuskan berpikir lebih

dahulu tentang apa yang akan dilakukan, bagaimana melakukannya dan siapa

yang akan melaksanakannya serta bertanggungjawab terhadap kegiatan yang

dilaksanakan tersebut. Dan langkah ini, yaitu mengadakan pemikiran terlebih

dahulu mengenai semua hal yang telah disebutkan diatas, diharapkan tujuan

utama perusahaan telah ditetapkan sebelumnya sehingga dapat dicapai dengan

lebih efektif dan efesien.

Dengan disusunnya perencanaan maka manfaat yang akan diperoleh

perusahaan adalah:

1. Membantu Manajemen untuk menyesuaikan diri dengan

perubahan-perubahan lingkungan.

2. Membantu dalam kristalisasi penyesuaian dalam masalah-masalah utama.

3. Memungkinkan manajer memahami keseluruhan gambaran operasi lebih

jelas.

4. Membantu penempatan tanggung jawab lebih tepat.

5. Memberi cara pemberian perentinh untuk beroperasi.

6. Memudahkan dalam melakukan koordinasi antar organisasi.

7. Membuat tujuan lebih khusus, terperinci dan lebih mudah dipahami.

8. Meminimumkan pekerjaan yang tidak pasti.

9. Menghemat waktu usaha dan dana (efektif dan efesien).

Anggaran merupakan bagian dari pelaksana fungsi perencanaan.

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

perusahaan dan pada saat yang sama anggaran itu menjadi alat kontrol, ia

dijadikan sebagai panduan yang harus dicapai sehingga manajemen memiliki

standart dari sasaran. Anggaran merupakan alat perencanaan tertulis yang

menuntut pemikiran yang lebih teliti, karena anggaran (Budget) dapat

memberikan gambaran yang lebih baik, lebih nyata atau jelas dalam unit dan

uang.

Untuk mengetahui lebih lanjut tentang dan bagaimana anggaran tersebut,

maka penulis mencoba mengemukakan pendapat para ahli mengenai pengertian

anggaran (Budget).

Menurut Nafarin (2004:12) bahwa “Anggaran (Budget) adalah suatu

rencana keuangan periodik yang disusun berdasarkan program yang telah

disahkan”.

Sedangkan Pengertian Anggaran selanjutnya dalam buku Anggaran

Perusahaan, bahwa

Menurut Ahyari (2002:08) “Anggaran Perusahaan merupakan

perencanaan secara formal di dalam jangka waktu tertentu dinyatakan dalam

unit kuantitatif (moneter)”.

Menurut Carter dan Usry (2004:13) bahwa “Anggaran (Budget) adalah

pernyataan terkuantifikasi dan tertulis dari rencana manajemen”.

Anggaran (Budget) merupakan rencana tertulis mengenai kegiatan suatu

organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam

satuan uang untuk jangka waktu tertentu. Anggaran merupakan alat manajemen

dalam mencapai tujuan. Jadi anggaran bukan tujuan dan tidak dapat

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

Berdasarkan kutipan diatas dapat dirumuskan bahwa anggaran adalah

rencana kerja sistematis yang tertulis mengenai kegiatan perusahaan yang

disusun melalui analisa yang cermat berdasarkan periode yang lalu memiliki

dalam satuan uang yang dijabarkan dalam bentuk angka-angka yang merupakan

pencerminan tujuan perusahaan yang disusun dalam jangka waktu tertentu.

Sebagai alat bantu manajemen, anggaran perusahaan akan dapat

mempunyai lingkup yang luas. Seluruh kegiatan yang ada dalam perusahaan

akan terkait dengan anggaran perusahaan tersebut. Oleh karena hal tersebut,

maka anggaran perusahaan ini akan terdiri dari berbagai macam anggaran yang

mempunyai kegunaan sendiri-sendiri. Anggaran yang satu akan dapat berbeda

baik dari segi isinya, bentuknya maupun kegunaannya dengan anggaran yang

lain. Agar tidak terkecoh oleh beragamnya jenis anggaran yang ada dalam

perusahaan, maka perlulah diketahui bagaimana penggolongan anggaran yang

benar sehingga tidak menimbulkan kerancuan didalam memisahkan

masing-masing anggaran yang ada dalam perusahaan tersebut.

Atas dasar isi anggaran, anggaran perusahaan akan dapat dipisahkan

dalam dua kelompok besar yaitu:

1 Anggaran Rugi Laba (Income Statement Budget)

Anggaran Rugi Laba didukung dengan berbagai anggaran penunjang

yang lainnya antara lain:

a. Anggaran Penjualan

b. Anggaran Produksi

c. Anggaran Bahan Baku

d. Anggaran Tenaga Kerja Langsung

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

f. Anggaran Biaya Administrasi dan Umum, dll.

2. Anggaran Neraca (Balance sheet Budget)

Anggaran Neraca juga didukung dengan berbagai anggaran penunjang

yang lainnya antara lain:

a. Anggaran Kas

b. Anggaran Piutang

c. Anggaran Persedian

d. Anggaran Aktiva Tetap

e. Anggaran Hutang, dll.

D. PROSEDUR PENYUSUNAN ANGGARAN BIAYA

OPERASIONAL

Pada perusahaan kecil penyusunan anggaran dapat dilaksanakan oleh

pimpinan perusahaan itu sendiri secara mudah dan cepat. Tetapi pada

perusahaan yang besar pengarahan dan keputusan didalam penyusunan anggaran

operasional didelegasikan kepada komiti anggaran, atau panitia yang berwajib

membuat langsung laporan anggaran kepada pimpinan atau manajer tingkat atas.

Panitia anggaran dikepalai oleh direktur anggaran yang bertugas menyusun

pedoman pembuatan anggaran biaya operasional, atau membuat anggaran

operasional yang mengenai instruksi dan pengumpulan data anggaran, realisasi

dan laporan.

Penyusunan anggaran untuk perusahaan yang besar biasanya dilakukan

dengan membentuk panitia anggaran. Pada umumnya anggaran biaya didasarkan

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

disesuaikan dengan perubahan-perubahan yang diharapkan dalam kebijakan

manajemen dan dalam kondisi-kondisi umum perekonomian, sangat membantu

dalam penyusunan anggaran biaya operasional PT. BHANDA GHARA REKSA

CABANG MEDAN, catatan histories juga menjadi dasar untuk penyusunan

anggaran ini.

Melihat prosedur penyusunan anggaran pada PT. BHANDA GHARA

REKSA CABANG MEDAN yang tidak menggunakan panitia anggaran secara

formal, dimana penyusunan panitia anggaran ini memerlukan biaya yang besae,

jadi hal ini jika dilihat dari segi biaya mungkin akan menguntungkan bagi

perusahaan. Disamping itu juga, penyusunan anggaran biaya operasional dapat

dimengerti oleh bawahan, karena penyusunan dan pelaksanaan anggaran biaya

operasional PT. BHANDA GHARA REKSA CABANG MEDAN ini tidak

begitu rumit sehingga bawahan dapat mengerti maksud dari anggaran tersebut.

Untuk itu kepala bagian dari sub-sub intinya memberikan pengertian

pada saat para bawahan membaca laporan tersebut yang mungkin tidak mereka

mengerti. Pengawasan yang dilakukan oleh kepala bagian pembukuan dan

kepala bagian keuangan sangat baik, dengan adanya atau dilakukannya

pengawasan bersifat kualitatif maupun kuantitatif. Dengan kedua pengawasan

ini diharapkan penyimpangan atau spekulasi dan kebocoran dalam penggunaan

biaya operasional tidak terjadi.

Dalam penyusunan anggaran biaya operasional PT. BHANDA GHARA

REKSA CABANG MEDAN dilakukan dengan prosedur sebagai berikut:

1. Kepala bagian pembukuan dan kepala bagian keuangan memberikan

formulir kepada unit-unit kerja yang berada dibawah kepala bagian

biaya-Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

biaya yang diperlukan oleh unit-unit kerja masing-masing selama satu

tahunnya.

2. Setelah data-data tersebut direvisi, lalu dikembalikan kepada kepala bagian

pembukuan dan kepala bagian keuangan dan kepala bagian pembukuan dan

kepala bagian keuangan menyusun dan menyatukan anggaran-anggaran

secara keseluruhan. Dalam hal ini terkadang kepala bagian pembukuan dan

kepala bagian keuangan merevisi terhadap anggaran-anggaran yang diajukan

oleh setiap unit, karena belum harmonis atau kurang lengkap, maka tugas

kepala bagian pembukuan dan kepala bagian keuangan untuk

menyelesaikannya, agar anggaran satu bagian sejalan dengan anggaran

bagian lainnya.

3. Anggaran operasional yang telah dikumpulkan oleh kepala bagian

pembukuan dan kepala bagian keuangan lalu dibicarakan kepada pimpinan

atau direktur PT. BHANDA GHARA REKSA CABANG MEDAN untuk

mengesahkan anggaran biaya operasional tersebut.

Itulah beberapa prosedur yang dilakukan PT. BHANDA GHARA REKSA

CABANG MEDAN untuk menyusun anggaran biaya operasionalnya.

TABEL 1

PT. BHANDA GHARA REKSA CABANG MEDAN LAPORAN LABA-RUGI

Tahun Berakhir 31 Desember 2005 (Dalam Rupiah)

Keterangan 2005

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

Jasa Pergudangan 103.000.000.000 102.424.635.219,29 575.364.780,71

Jasa Logistik 88.000.000.000 87.966.585.978,82

33.414.021,18

Jasa Lain 6.600.000.000 6.457.368.227,06

142.631.772,94

Jumlah Hasil Usaha 197.600.000.000 196.848.589.425,17 751.410.574,83

BIAYA OPERASI

Jasa Pergudangan

Gudang Sendiri 16.000.000.000 16.172.454.224,74 (172.454.224,74)

Gudang Sewa 25.000.000.000 24.361.964.692,99 638.035.307,01

Gudang Manajemen 10.000.000.000 9.861.881.640,60 138.118.359,4

Gudang Terbuka 200.000.000 147.906.426,63 52.093.573,37

Gudang Berikat - - -

Bongakar Muat 5.500.000.000 5.451.263.221,38 48.736.778.62

Jlh Jasa Pergudangan 56.700.000.000 55.995.470.206,34 704.529.793.66

Jasa Logistik

Logistik Darat 13.000.000.000 12.255.628.979,51 744.371.020,49

Logistik Laut 55.000.000.000 55.872.552.252,99 (872.552.252,99)

Logistik Udara - -

-

Bagging 11.000.000.000 10.189.257.176,75 810.742.823,25

Jlh Jasa Logistik 79.000.000.000 78.317.438.409,25 682.561.590,75

Usaha Jasa Lain

Fumigasi 1.900.000.000 1.830.624.471,64 69.375.528,36

Surveyor 900.000.000 890.744.655,22 9.255.344,78

CMS 1.300.000.000 1.380.519.427,19

(80.519.427,19)

Jasa Lainnya 200.000.000 148.384.678,51 51.615.321,49

Jlh Usaha Jasa Lain 4.300.000.000 4.250.273.232,56 49.726.767,44

Jumlah Biaya Operasi 140.000.000.000 138.563.181.848,15 1.436.818.151.85

LABA (RUGI) OPERASI 58.300.000.000 58.285.407.577,02 14.592.422,98

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

Biaya Pemasaran 6.200.000.000 6.157.409.625,00 42.590.375

Biaya Umum&Adm 38.000.000.000 37.609.624.129,78 390.375.870,22

Jumlah Biaya Usaha 44.200.000.000 43.767.033.754,78 432.966.245,22

LABA (RUGI) USAHA 14.100.000.000 14.518.373.822,24 -418.373.822,24

___________________________________________________________________________ _

Sumber : Laporan Keuangan PT. Bhanda Ghara Reksa Cabang Medan tahun 2005 & yang telah diolah

HASIL (BIAYA) LAIN-LAIN

Hasil Lain-lain 2.000.000.000 1.904.382.037,78 95.617.962,22

Biaya Lain-lain (1.500.000.000) (1.434.192.674,87) 65.807.325,13

Jlh Hasil (Biaya) Lain-Lain 500.000.000 470.189.362,91 161.425.287,35

LABA SEBELUM PAJAK 14.600.000.000 14.988.563.185,16 -256.948.534,89

PAJAK PENGHASILAN Beban Pajak Penghasilan

Final 5.300.000.000 5.275.850.369,10

24.149.630,9

Jlh Pajak Penghasilan 5.300.000.000 5.275.850.369,10 24.149.630,9

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

_____________________________________________________________________ _

[image:35.595.89.448.318.741.2]Sumber : Laporan Keuangan PT. Bhanda Ghara Reksa Cabang Medan tahun 2005 & yang telah diolah

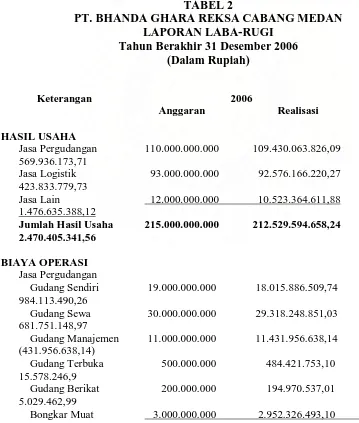

TABEL 2

PT. BHANDA GHARA REKSA CABANG MEDAN LAPORAN LABA-RUGI

Tahun Berakhir 31 Desember 2006 (Dalam Rupiah)

Keterangan 2006

Anggaran Realisasi Variance

HASIL USAHA

Jasa Pergudangan 110.000.000.000 109.430.063.826,09 569.936.173,71

Jasa Logistik 93.000.000.000 92.576.166.220,27 423.833.779,73

Jasa Lain 12.000.000.000 10.523.364.611,88

1.476.635.388,12

Jumlah Hasil Usaha 215.000.000.000 212.529.594.658,24 2.470.405.341,56

BIAYA OPERASI Jasa Pergudangan

Gudang Sendiri 19.000.000.000 18.015.886.509,74 984.113.490,26

Gudang Sewa 30.000.000.000 29.318.248.851,03 681.751.148,97

Gudang Manajemen 11.000.000.000 11.431.956.638,14 (431.956.638,14)

Gudang Terbuka 500.000.000 484.421.753,10 15.578.246,9

Gudang Berikat 200.000.000 194.970.537,01 5.029.462,99

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

Jlh Jasa Pergudangan 63.700.000.000 62.397.810.781,77 1.302.189.218,23

Jasa Logistik

Logistik Darat 35.000.000.000 35.112.968.483,70 (112.968.483,7)

Logistik Laut 34.000.000.000 33.942.956.830,79 57.043.169,21

Logistik Udara 40.000.000 41.716.680 (1.716.680)

Bagging 14.000.000.000 13.135.131.549,76

864.868.450,24

Jlh Jasa Logistik 83.040.000.000 82.232.773.544,25 807.226.455,75

Usaha Jasa Lain

Fumigasi 900.000.000 884.869.792 15.130.208

Surveyor 200.000.000 199.177.231,36 822.768,64

CMS 3.500.000.000 3.447.843.518,21

52.156.481,79

Jasa Lainnya 300.000.000 291.955.144,27 8.044.855,73

Jlh Usaha jasa Lainnya 4.900.000.000 4.823.845.685,84 76.154.314,16

Jumlah Biaya Operasi 151.640.000.000 149.454.430.011,86 2 185.569.988,14

LABA (RUGI) OPERASI 65.100.000.000 63.075.164.646,38 2.024.835.353.42

BIAYA USAHA

Biaya Pemasaran 6.000.000.000 5.958.900.654,00 41.099.346

Biaya Umum&Adm 44.000.000.000 43.694.407.004,86 305.592.995.14

Jumlah Biaya Usaha 50.000.000.000` 49.653.307.658,86 346.692.341,14

LABA (RUGI) USAHA 15.100.000.000 13.421.856.987,52 1.678.143.012,28

___________________________________________________________________________ _

Sumber : Laporan Keuangan PT. Bhanda Ghara Reksa Cabang Medan tahun 2006 & yang telah diolah

HASIL (BIAYA) LAIN-LAIN

Hasil Lain-lain 2.150.000.000 2.013.402.396,22 136.597.603.78

Biaya Lain-lain (2.200.000.000) (2.126.815.003,13) 73.184.996.87

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

LABA SEBELUM PAJAK 15.050.000.000 13.308.443.380,60 1.614.730.405,37

PAJAK PENGHASILAN Beban Pajak Penghasilan

Final 5.100.000.000 5.073.191.141,76

26.808.858,24

Jumlah Pajak Penghasilan 5.100.000.000 5.073.191.141,76 26.808.858,24

LABA SETELAH PAJAK 9.950.000.000 8.235.253.238,85 1.587.921.547,13

_____________________________________________________________________ _

[image:37.595.89.447.295.764.2]Sumber : Laporan Keuangan PT. Bhanda Ghara Reksa Cabang Medan tahun 2006 & yang telah diolah

TABEL 3

PT. BHANDA GHARA REKSA CABANG MEDAN N E R A C A

Per 31 Desember 2005 (Dalam Rupiah)

AKTIVA 2005

Aktiva Lancar

Kas dan Setara Kas 6.731.902.784,43

Piutang Usaha 30.215.909.708,09

Piutang Lain-lain 310.052.507,46

Uang Muka Kerja 1.344.476.535,50

Pajak Dibayar Dimuka 2.226.556.511,42

Biaya Operasi Dalam Proses -

Transitoris Hasil 13.951.989.018,59

Persediaan 561.699.760,93

Biaya Dibayar Dimuka 10.204.869.736,06

Jumlah Aktiva Lancar 65.547.456.562,48 Aktiva Tidak Lancar

Aktiva Tetap 24.566.983.238,23

Aktiva Lain-lain 7.451.753.410,20

Jumlah Aktiva Tidak Lancar 32.018.736.648,43 JUMLAH AKTIVA 97.566.193.210,91 KEWAJIBAN DAN EKUITAS

Kewajiban Lancar

Hutang Usaha 2.460.089.048,00

Hutang Bank Jangka Pendek 8.505.000.000,00

Hutang Pajak 1.584.205.108,77

Hutang Lainnya 1.459.852.194,77

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

Pendapatan Yang Akan Diterima -

Biaya Yang Masih Harus Dibayar 7.414.445.389,61

Jumlah Kewajiban Lancar 29.839.103.639,89 Kewajiban Tidak Lancar

Hutang Jangka Panjang 7.266.769.637,00

Jumlah Kewajiban Tidak Lancar 7.266.769.637,00 Jumlah Kewajiban 37.105.873.276,89

_____________________________________________________________________ _

Sumber : Laporan Keuangan PT. Bhanda Ghara Reksa Cabang Medan tahun 2005 & yang telah diolah

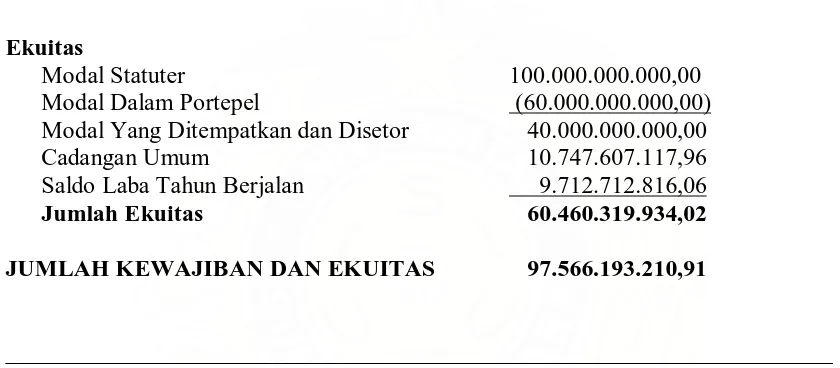

Ekuitas

Modal Statuter 100.000.000.000,00

Modal Dalam Portepel (60.000.000.000,00)

Modal Yang Ditempatkan dan Disetor 40.000.000.000,00

Cadangan Umum 10.747.607.117,96

Saldo Laba Tahun Berjalan 9.712.712.816,06

Jumlah Ekuitas 60.460.319.934,02 JUMLAH KEWAJIBAN DAN EKUITAS 97.566.193.210,91

_____________________________________________________________________ _

[image:38.595.87.507.285.469.2]Sumber : Laporan Keuangan PT. Bhanda Ghara Reksa Cabang Medan tahun 2005 & yang telah diolah

TABEL 4

PT. BHANDA GHARA REKSA CABANG MEDAN N E R A C A

Per 31 Desember 2006 (Dalam Rupiah)

AKTIVA 2006

Aktiva lancar

Kas dan Setara Kas 12.270.958.153,12

Piutang Usaha 39.711.677.740,40

Piutang Lain-lain 323.302.644,82

Uang Muka Kerja 1.947.128.195,60

Pajak Dibayar Dimuka 6.206.456.281.,52

Biaya Operasi Dalam Proses 3.063.395.318,32

Transitoris Hasil 365.595.380,60

Persediaan 506.509.361,97

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

Jumlah Aktiva Lancar 75.293.872.574,20 Aktiva Tidak Lancar

Aktiva Tetap 28.620.046.652,29

Aktiva Lain-lain 3.016.526.348,37

Jumlah Aktiva Tidak Lancar 31.636.573.000,66 JUMLAH AKTIVA 106.930.445.574,86 KEWAJIBAN DAN EKUITAS

Kewajiban Lancar

Hutang Usaha 433.786.970,00

Hutang Bank Jangka Pendek 9.000.000.000,00

Hutang Pajak 2.931.050.061,94

Hutang Lainnya 1.659.714.556,84

Pendapatan Diterima Dimuka 6.771.179.984,35

Pendapatan Yang Akan Diterima 3.701.978.708,60

Biaya Yang Masih Harus Dibayar 8.924.917.507,26

Jumlah Kewajiban Lancar 33.422.627.788,99 Kewajiban Tidak Lancar

Hutang Jangka Panjang 9.269.853.613,00

Jumlah Kewajiban Tidak Lancar 9.269.853.613,00 Jumlah Kewajiban 42.692.481.401,99

_____________________________________________________________________ _

Sumber : Laporan Keuangan PT. Bhanda Ghara Reksa Cabang Medan tahun 2006 & yang telah diolah

Ekuitas

Modal Statuter 100.000.000.000,00

Modal Dalam Portepel (60.000.000.000,00)

Modal Yang Ditempatkan dan Disetor 40.000.000.000,00

Cadangan Umum 16.002.710.934,02

Saldo Laba Tahun Berjalan 8.235.253.238,85

Jumlah Ekuitas 64.237.964.172,87 JUMLAH KEWAJIBAN DAN EKUITAS 106.930.445.574,86

_____________________________________________________________________ _

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

BAB III

ANALISIS DAN EVALUASI

A. Analisis Variance Anggaran dan Realisasi Biaya

Operasional

Analisis penyimpangan melibatkan penggunaan penghubung antara dua

variable yang masing-masing terdiri dari rangkaian data untuk dapat memantau

sebab-sebab terjadinya penyimpangan.

Analisis penyimpangan digunakan secara luas dalam pelaporan

keuangan sering diaplikasikan menurut keadaan berikut:

1. Penyelidikan penyimpangan antara hasil actual tahun berjalan dengan aktual

tahun yang lalu, dimana tahun yang lalu dianggap sebagai tahun dasar.

2. Penyelidikan penyimpangan antara hasil aktual dengan biaya standar

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

3. Penyelidikan hasil aktual dengan susunan budget, dimana sasaran budget

diperlukan sebagai dasar pembanding.

Laporan budget (budget report), yaitu laporan antara hasil realisasi

dengan pelaksanaan budget, yang dilengkapi dengan berbagai analisis

pembanding antara budget dengan realisasinya itu, sehingga diketahui

penyimpangan-penyimpangan yang terjadi, baik yang bersifat merugikan

(unfavourable), dapat diketahui sebab-sebab terjadinya penyimpangan tersebut

sehingga dapat ditarik beberapa kesimpulan dan beberapa tindak lanjut (follow

up) segera dilakukan.

Dari defenisi di atas dapat diuraikan bahwa laporan perbandingan

realisasi dan anggaran biaya operasional adalah suatu laporan yang memuat

biaya operasi dalam bentuk angka-angka menurut anggaran yang

diperbandingkan dengan angka-angka realisasi biaya operasi atau menurut

catatan akuntasi untuk melihat penyimpangan yang telah terjadi, serta

mengetahui penyebab terjadinya penyimpangan itu.

Tujuan laporan tersebut adalah untuk mengetahui penyebab terjadinya

penyimpangan, baik yang bersifat menguntungkan maupun merugikan, sehingga

dapat dijadikan sebagai dasar untuk mengambil tindakan koreksi yang perlu

karena faktor penyebab terjadinya penyimpangan itu dapat disebabkan keadaan

dari luar maupun keadaan dari dalam perusahaan itu sendiri.

Untuk mengetahui pengendalian biaya operasional yang telah dilakukan

oleh PT. BHANDA GHARA REKSA CABANG MEDAN, maka penulis

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

direncanakan dengan realisasi biaya operasional yang telah berjalan atau telah

terjadi pada tahun 2005 sampai tahun 2006 sebagai berikut:

Berikut ini akan diuraikan analisa penyimpangan (variance) unsur biaya

operasional:

1. Gudang Sendiri

PT. Bhanda Ghara Reksa Cab. Medan telah melakukan penyusunan

perencanaan dalam anggaran gudang sendiri tahun 2005 adalah

Rp.16.000.000.000,- dengan realisasi sebesar Rp.16.172.454.224,74,-,

dengan peyimpangan negatif yang terjadi (Rp.172.454.224,74,-) pada tahun

2006 dianggarkan Rp.19.000.000.000,- dengan realisasi

Rp.18.015.886.509,74 ,- dengan penyimpangan yang terjadi

Rp.984.113.490,26,-,dalam hal ini berarti pada tahun 2005 perusahaan

mengalami kerugian tapi pada tahun 2006 perusahaan memperoleh

keuntungan.

2. Gudang Sewa

Biaya gudang sewa yang digunakan untuk operasional pada kantor telah

dimasukkan dalam anggaran operasional pada PT. Bhanda Ghara Reksa

Cab. Medan sebesar Rp.25.000.000.000,- pada tahun 2005 telah

direalisasikan sebesar Rp.24.361.964.692,99,- dengan peyimpangan positif

sebesar Rp.638.035.307,01,- pada tahun 2006 dianggarkan

Rp.30.000.000.000,- dengan realisasi Rp.29.318.248.851,03,- dengan

penyimpangan yang terjadi Rp.681.751.148,97,-, dalam hal ini berarti

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

3. Gudang Manajemen

Biaya gudang manajemen yang digunakan untuk operasional pada kantor

telah dimasukkan dalam anggaran operasional pada PT. Bhanda Ghara

Reksa Cab. Medan sebesar Rp.10.000.000.000,- pada tahun 2005 telah

direalisasikan sebesar Rp.9.861.881.640,60,- dengan peyimpangan positif

sebesar Rp.138.118.359,4,- pada tahun 2006 dianggarkan

Rp.11.000.000.000,- dengan realisasi Rp.11.431.956.638,14,- penyimpangan

negatif yang terjadi (Rp.431.956.638,14),-, dalam hal ini berarti perusahaan

belum mampu untuk memaksimalkan anggaran yang telah ditetapkan,

sehingga perusahaan mengalami kerugian.

4. Gudang Terbuka

Biaya gudang terbuka yang digunakan untuk operasional pada kantor telah

dimasukkan dalam anggaran operasional pada PT. Bhanda Ghara Reksa

Cab. Medan sebesar Rp.200.000.000,- pada tahun 2005 telah direalisasikan

sebesar Rp.147.906.426,63,- dengan peyimpangan positif sebesar

Rp.52.093.573,37,- pada tahun 2006 dianggarkan Rp.500.000.000,- dengan

realisasi Rp.484.421.753,10,- dengan penyimpangan positif yang terjadi

Rp.15.578.246,9,-. Maka perusahaan mengalami keuntungan.

5. Gudang Berikat

Pada tahun 2005 perusahaan tidak membuat anggaran maupun

merealisasikannya. Lalu pada tahun 2006 dianggarkan sebesar

Rp.200.000.000,- dengan realisasi sebesar Rp.194.970.537,01,- dengan

penyimpangan positif Rp.5.029.462,99,-. Berarti perusahaan melakukan

perbaikan di tahun 2006 dengan membuat anggaran yang tepat dan dapat

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

6. Bongkar Muat

Biaya yang telah dimasukkan dalam anggaran untuk bongkar muat pada

anggaran tahun 2005 adalah Rp.5.500.000.000,- dengan realisasi sebesar

Rp.5.451.263.221,38,- maka penyimpangan positif yang terjadi

Rp.48.736.778.62,-, pada tahun 2006 dianggarkan Rp.3.000.000.000,-

dengan realisasi penggunaan Rp.2.952.326.493,10,- dengan penyimpangan

positif Rp.47.673.506,9,- sehingga perusahaan mengalami keuntungan yang

baik.

7. Logistik Darat

Biaya yang telah dimasukkan dalam anggaran untuk logistik darat pada

anggaran tahun 2005 adalah Rp.13.000.000.000,- dengan realisasi sebesar

Rp.12.255.628.979,51,- maka penyimpangan positif yang

terjadiRp.744.371.020,49,-, pada tahun 2006 dianggarkan

Rp.35.000.000.000,- dengan realisasi sebesar Rp.35.112.968.483,70,- berarti

yang terjadi adalah penyimpangan negatif sebesar (Rp.112.968.483,7,-).

Maka dalam hal ini pada tahun 2006 perusahaan mengalami kerugian.

8. Logistik Laut

Biaya logistik laut yang digunakan untuk operasional pada kantor telah

dimasukkan dalam anggaran operasional pada PT. Bhanda Ghara Reksa

Cab. Medan sebesar Rp.55.000.000.000,- pada tahun 2005 telah

direalisasikan sebesar Rp.55.872.552.252,99,- dengan penyimpangan yang

negatif yang terjadi sebesar (Rp.872.552.252,99,-) sedangkan tahun 2006

dianggarkan Rp.34.000.000.000,- dengan realisasi biaya yang digunakan

Rp.33.942.956.830,79,- dengan penyimpangan positif sebesar

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

9. Logistik Udara

Pada tahun 2005 perusahaan tidak membuat anggaran maupun

merealisasikannya. Lalu pada tahun 2006 dianggarkan sebesar

Rp.40.000.000,- dengan realisasi sebesar Rp.41.716.680,- dengan

penyimpangan negatif sebesara (Rp.1.716.680,-). Berarti perusahaan belum

mampu membuat anggaran dan merealisasikannya dengan baik pada tahun

2006.

10. Bagging

Biaya yang telah dimasukkan dalam anggaran untuk bagging pada anggaran

tahun 2005 adalah Rp.11.000.000.000,- dengan realisasi sebesar

Rp.10.189.257.176,75,- penyimpangan yang terjadi adalah positif sebesar

Rp.810.742.823,25,- pada tahun 2006 dianggarkan sebesar

Rp.14.000.000.000,- dengan realisasis Rp.13.135.131.549,76,- dan

peyimpangan yang terjadi sebesar Rp.864.868.450,24,- dalam hal ini berarti

perusahaan mengalami keuntungan.

11. Fumigasi

Biaya yang telah dimasukkan dalam anggaran untuk fumigasi pada anggaran

tahun 2005 adalah Rp.1.900.000.000,- dengan realisasi sebesar

Rp.1.830.624.471,64,- dengan penyimpangan positif sebesar

Rp.69.375.528,36,- pada tahun 2006 dianggarkan sebesar Rp.900.000.000,-

dengan peyimpangan sebesar Rp.884.869.792,- dan penyimpangan yang

terjadi sebesar Rp.15.130.208,- dalam hal ini berarti perusahaan mengalami

keuntungan.

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

Biaya surveyor yang digunakan untuk operasional pada kantor telah

dimasukkan dalam anggaran operasional pada PT. Bhanda Ghara Reksa

Cab. Medan sebesar Rp.1.300.000.000,- pada tahun 2005 telah direalisasikan

sebesar Rp.1.380.519.427,19,- dengan peyimpangan negatif sebesar

(Rp.80.519.427,19,-) pada tahun 2006 dianggarkan Rp. 900.000.000,-

dengan realisasi Rp.890.744.655,22,- dengan penyimpangan yang terjadi

adalah positif sebesar Rp.9.255.344,78,-.

13. Collateral Manajemen Service (CMS)

Biaya yang telah dimasukkan dalam anggaran untuk CMS pada anggaran

tahun 2005 adalah Rp.1.300.000.000,- dengan realisasi sebesar

Rp.1.380.519.427,19,- dengan peyimpangan negatif sebesar

(Rp.80.519.427,19,-) pada tahun 2006 dianggarkan sebesar

Rp.3.500.000.000,- dengan realisasi sebesar Rp.3.447.843.518,21,- dan

penyimpangan yang terjadi adalah positif sebesar Rp.52.156.481,79,- dalam

hal ini berarti perusahaan mengalami peningkatan dalam satu tahun terakhir

yang menguntungkan perusahaan.

14. Jasa Lainnya

Biaya jasa lainnya yang digunakan untuk operasional pada kantor telah

dimasukkan dalam anggaran operasional pada PT. Bhanda Ghara Reksa

Cab. Medan sebesar Rp.200.000.000,- pada tahun 2005 telah direalisasikan

sebesar Rp.148.384.678,51,- dengan peyimpangan positif sebesar

Rp.51.615.321,49,- pada tahun 2006 dianggarkan sebesar Rp.300.000.000,-

dengan realisasi Rp.291.955.144,27,- dan penyimpangan yang terjadi

sebesar Rp.8.044.855,73,- dalam hal ini berarti perusahaan mengalami

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah membahas permasalahan-permasalahan yang dilakuakan oleh

penulis, maka dapat diambil beberapa kesimpulan sebagai berikut :

1. PT. Bhanda Ghara Reksa Cabang Medan dalam menyusun anggaran biaya

operasional berdasarkan pada anggaran operasional yang telah lewat,

realisasi tahun berjalan, dan melihat kondisi ekonomi secara umum.

2. Pengendalian biaya operasional berjalan cukup baik dimana PT. Bhanda

Ghara Reksa Cabang Medan melakukan pengendalian biaya melalui

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

3. Anggaran merupakan alat perencanaan dan alat pengendalian sekaligus guna

mengatur kebijaksanaan-kebijaksanaan dalam kegiatan operasional

perusahaan.

4. Perencanaan yang dibuat PT. Bhanda Ghara Reksa Cabang Medan cukup

baik karena melibatkan semua seksi yang ada dalam perusahaan sehingga

semua pihak dapat bertanggung jawab dalam menyusun anggaran.

5. Penyimpangan yang terjadi dalam laporan anggaran operasional dan juga

penyusunan anggaran yang dilakukan terhadap realisasi yang telah

dilaksanakan memiliki perbedaan yang tidak terlalu merugikan perusahaan.

6. PT. Bhanda Ghara Reksa Cabang Medan telah mampu memberikan hasil

yang maksimal dimana antara anggaran biaya operasional yang telah

direncanakan

dan disusun dengan realisasi operasional yang telah dilaksanakan

menunjukkan keefektifan dan keefisiensian biaya secara maksimal pula,

dimana telah ditunjukkan dengan hasil penyimpangan yang banyak

mengarah kepada penyimpangan yang bersifat positif yang berarti banyak

memberikan keuntungan bagi perusahaan bila dibandingkan dengan

peyimpangan negatif yang terjadi.

B. Saran

Dalam hal ini penulis memberi beberapa saran yang mungkin berguna

bagi PT. Bhanda Ghara Reksa Cab. Medan dalam menjalankan kegiatan

operasional perusahaan, antara lain:

1. Dalam menetapkan anggaran pada PT. Bhanda Ghara Reksa Cabang Medan

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

tidak diinginkan, perusahaan. PT. Bhanda Ghara Reksa Cabang Medan

disarankan melibatkan pimpinan perusahaan dan seluruh unit yang

berkompeten dalam penyusunan anggaran.

2. Dalam upaya mewujudkan tujuan perusahaan yang sebenarnya, maka

kiranya perlu diambil beberapa kebijaksanaan agar perusahaan mampu

memperhitungkan estimasi-estimasi kejadiaan pada masa yang akan datang

sehingga dengan yang dianggarkan tidak jauh berbeda.

3. Mengingat pentingnya peranan anggaran sebaiknya anggaran disusun secara

teliti sehingga anggaran benar-benar merupakan pedoman kerja.

4. Agar anggaran perusahaan dapat memenuhi fungsinya sebagai alat

perencanaan dan pengendalian masih perlu diadakan peningkatan dalam hal

kegiatan dan analisis

DAFTAR PUSTAKA

Adi saputro & Asri, 2001, Anggaran Perusahaan, Buku 1 Penerbit Fakultas

Ekonomi Universitas Indonesia, Jakarta.

Carter, Usry, 2004, Akuntasi Biaya, Buku Satu, Edisi Tiga Belas, Penerbit

Salemba Empat, Jakarta.

Garrison, Ray H, dan Erick W. Norren, 2001, Akuntasi Manajerial, Buku Satu,

Penerbit Salemba Empat, Jakarta.

Kuncoro, Muhrajad, 2003, Metode Riset Untuk Bisnis Dan Ekonomi, Penerbit

Erlangga, Jakarta.

Madura, Jeff, 2004, Pengantar Bisnis, Edisi Revisi, Penerbit Salemba Empat,

Indah Permatasari : Analisis Biaya Operasional Pt.Bhanda Ghara Reksa Cabang Medan, 2008. USU Repository © 2009

Munandar, M, 2001, Budgeting, Edisi Satu, Penerbit BPFE Fakultas Ekonomi

Universitas Gajah Mada, Yogyakarta.

Nafarin, M, 2004, Penganggaran Perusahaan, Edisi Revisi, Penerbit Salemba

Empat, Jakarta.