DAFTAR PUSTAKA

Atkinson, Anthony A. 2007. Manajemen Biaya. Jakarta: Salemba Empat

Blocher, Chen, Lin, 2000. Manajemen Biaya. Jakarta: Salemba Empat

Harahap, Sofyan Syafri. 2001. Budgeting: Penganggaran Perencanaan

Lengkap. Cetakan Kedua Jakarta: Raja Grafindo Persada

Kartadinata, Abbas, 2001. Akuntansi dan Analisi Biaya. Jakarta: Rineka Cipta.

Nafarin, M. 2008. Penganggaran Perusahaan. Cetakan Kedua. Jakarta: Salemba Empat. 2004. Penganggaran Perusahaan. Edisi Revisi. Jakarta: Salemba Empat.

Welsch, Glenn A, Ronald W. Hilton, Paul N. Gordon, 2000. Anggaran. Cetakan Kedua. Jakarta: Salemba Empat

15 BAB III PEMBAHASAN

A. Pengertian Biaya

Biaya adalah aliran dana atau sumber daya yang dihitung dalam satuan

moneter yang dikeluarkan guna memenuhi pengeluaran perusahaan atau sering

disebut beban perusahaan. Menurut Atkinson et al. (2007:89), biaya adalah nilai

moneter dari barang dan jasa yang dikeluarkan untuk mendapatkan keuntungan

baik di masa sekarang maupun di masa mendatang. Biaya juga dapat digunakan

untuk membuat suatu produk, sehingga dapat dijual dan menghasilkan

keuntungan kas.

Menurut Purbadan Radiks (2006:209), Tentative set of Broad Accounting

Principles Enterprise,biaya dinyatakan sebagai harga penukaran atau

pengorbanan yang dilakukan untuk memperoleh manfaat. Bila istilah biaya

digunakan secara spesifik, istilah ini dilengkapi menunjukkan objek yang

bersangkutan, misalnya biaya langsung, biaya konversi, biaya tetap, biaya

variabel, biaya standar, biaya diffrensial, biaya kesempatan dan sebagainya. Setiap

perlengkapan mempunyai arti dalam menghitung dan mengukur biaya yang akan

berguna bagi pimpinan dalam mencapai sasaran perencanaan dan pengawasan.

Selain itu, pengertian biayasecara luas mengandung 4 (empat) unsur antara

lain:

1. Merupakan pengorbanan sumber ekonomi

3. Yang telah terjadi atau yang akan terjadi

4. Untuk tujuan tertentu

B. Klasifikasi Biaya

Kartadinata (2011:28) mengelompokkan biaya non produksi antara lain:

1. Biaya Administrasi Umum

Biaya administrasi umum meliputi semua biaya dalam melakukan fungsi

administasi yaitu biaya perencanaan dan penentu strategi dan kebijakan,

pengarahan dan pengendalian kegiatan agar berdaya guna dan berhasil guna.

Yang merupakan golongan biaya administrasi umum pada perusahaan adalah :

a. Gaji dan upah

b. Kesejahteraan pegawai

c. Biaya reparasi dan pemeliharaan

d. Biaya pemeliharaan aktiva tetap

e. Biaya administrasi umum lainnya seperti Biaya letak, alat tulis,

perlengkapan kantor, biaya air, biaya listrik dan biaya lainnya.

2. Biaya Pemasaran

Biaya Pemasaran meliputi semua rangkaian biaya dalam pemasaran atau

kegiatan untuk menjual barang atau jasa perusahaan kepada pembeli sampai

dengan pengumpulan piutang menjadi kas.

3. Biaya Financial

Biaya financial adalah semua biaya dalam fungsi financial yaitu biaya bunga,

Uraian ini dapat membantu penguraian jenis biaya operasi yang terdapat

pada PT. Razza Prima Trafo. Perseroan Terbatas tersebut tidak mempunyai

banyak nama-nama perkiraan biaya operasi dalam menjalankan aktivitas kerjanya.

Kemudian PT. Razza Prima Trafo membagi biaya administrasi umum sebagai

berikut :

1. Perjalanan Operasional

2. Penyusutan Gedung

3. Penyusutan Mobil

4. Penyusutan Inventaris

5. Alat-alat kantor

6. Rekening air

7. Rekening listrik

8. Rekening telepon

9. Pemeliharan mobil

10. Keamanan dan kebersihan

C. Perencanaan Biaya Operasional

Perusahaan selalu dihadapkan pada berbagai jenis dan kondisi keterbatasan.

Kondisi ini memaksa untuk menyusun suatu rencana yang tepat agar sumber daya

yang terbatas dimanfaatkan sedemikaian rupa memberi kegunaan yang optimal

dalam perencapaian tujuan.

Perencanaan pada dasarnya adalah memilih alternatif-alternatif yang

sumber-sumber ekonomi yang dimiliki oleh perusahaan dan kendala-kendala yang

dihadapi. Untuk tujuan tersebut manajemen harus mengetahui data-data yang

relevan terutama yang menyangkut keuntungan dan biaya dimasa yang akan

datang. Menurut Welsch et al. (2000 : 3) perencanaan merupakan suatu proses

mengembangkan tujuan perusahaan dan memilih kegiatan-kegiatan yang akan

dilakukan di masa yang akan datang untuk mencapai tujuan tersebut. Pada

dasarnya perencanaan yang baik dapat menjadi alat bantu bagi manajemen dalam

mengukur produktivitas dan efisiensi dalam mencapai sasaran perusahaan.

Dari efisiensi tersebut dapat dinyatakan bahwa perencanaan akan

menetapkan suatu cara bertindak sebelum tindakan itu sendiri dilaksanakan.

Dengan kata lain bahwa dalam perencanaan orang diharapkan berpikir lebih

dahulu tetang apa yang dilakukan bagaimana melakukan dan siapa akan

melaksanakannya serta pertanggungjawaban terhadap kegiatan yang dilakukan.

Biaya operasional merupakan elemen pentng dalam bagian suatu

perusahaan.Oleh karena itu biaya operasional harus direncanakan sesuai anggaran

dengan sebaik-baiknya.Perencanaan biaya operasional dilaksanakan melalui

penyusunan anggaran biaya.Anggaran merupakan rencana tertulis mengenai

kegiatan suatu perusahaan atau instansi yang dinyatakan secara kuantitatif dan

umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu.Anggaran

merupakan alat manajemen dalam mencapai tujuan.Jadi anggaran bukan tujuan.

Menurut Harahap (2001 : 68) agar suatu perencanaan dapat berjalan lancar

1. Perencanaan harus memahami tujuan yang ingin dicapai.

2. Memulai tujuan dengan tepat dan proses penyusunannya tepat

3. Rencana harus konsisten.

4. Komunikasi harus baik, instruksi lengkap dan efektif.

5. Berikan penghargaan kepada yang berprestasi.

6. Harus melibatkan partisipasi semua orang.

7. Harus terintegrasi dengan tujuan lainnya serta keterbatasan yang ada

dalam perusahaan.

Anggaran dapat dianggap sebagai sistem yang otonom karena mempunyai

sasaran serta cara-cara kerja tersendiri dan berbeda dengan sasaran serta tata kerja

sistem diperusahaan, tetapi dapat dianggap sebagai subsistem, yaitu bagian dari

sistem yang lebih besar.

Anggaran yang disusun PT. Razza Prima Trafo melibatkan semua pihak

pada tingkatan manajemen dalam penyusunan programnya.Penyusunan anggaran

ini dilakukan bersama, mulai dari pimpinan berserta staff keuangan dalam

perusahaan tersebut.Sehingga manajemen PT. Razza Prima Trafo menetapkan

bahwa anggaran yang telah disahkan merupakan suatu komitmen atau

kesanggupan untuk melaksanakan rencana yang telah dianggarkan demi

menjalannkan operasional perusahaan.PT. Razza Prima Trafo menggunakan

beberapa dasar penyusunan perencanaan anggaran, yaitu:

1. Anggaran Tahun Lalu

Salah satu pertimbangan di dalam penyusunan anggaran tahun yang akan

2. Realisasi Tahun Berjalan

Realisasi tahun berjalan merupakan hal yang paling penting diperhatikan dalam

menyusun anggaran, karena angka-angka dalam realisasi merupakan data yang

akurat.

3. Ramalan Yang Akan Datang

Ramalan yang dimaksud adalah hal-hal yang kemungkinan akan terjadi pada

masa yang akan datang yang disesuaikan, sehingga anggaran yang disusun

nantinya mendekati realisasi yang diinginkan.

D. Prosedur Penyusunan Anggaran

Suatu penganggaran dalam prosedur penyusunan dapat berfungsi dengan

baik apabila taksiran-taksiran yang dimuat didalamnya cukup akurat, sehingga

tidak jauh berbeda dengan realisasinya. Untuk bisa melakukan penaksiran secara

akurat, diperlukan berbagai data , informasi dan pengalaman yang merupakan

faktor-faktor yang harus dipertimbangkan untuk menyusun anggaran.

Anggaran biaya operasional adalah anggaran atau taksiran semua biaya

yang dikeluarkan dalam masa satu tahun buku. Penyusunan angggran biaya

operasional PT. Razza Prima Trafo dilakukan bersama-sama dengan anggaran

lainnya, oleh karena itu perusahaan tidak menggunakan panitia anggaran yang

menangani penyusunan anggaran.

Instruksi penyusunan disampaikan pada bagian sub keuangan untuk

tentang sasaran dan target yang ingin dicapai maka tiap-tiap bagianmenyusun

anggaran berdasarkan bahan-bahan rencana untuk tahun berikutnya.

Anggaran yang telah disusun oleh tiap-tiap bagian diserahkan kepada sub

keuangan. Selanjutnya bagian keuangan menyusun anggaran tiap-tiap bagian

tersebut menjadi anggaran yang homongen atau anggaran keseluruhan yang

disertai perbaikan/revisi terhadap anggaran yang disusun setiap bagaian. Terakhir

anggaran tersebut diberikan kepada pimpinan untuk disetujui, bila pimpinan

menyetujuinya maka mulailah pelaksanaan anggaran. Anggaran PT. Razza Prima

Trafo juga dijadikan acuan dalam melakukan penilaian prestasi kerja. Namun

pimpinan tidak menetapkan anggaran apabila terjadi suatu penyimpangan antara

anggaran dan raelisasi pada satu bagian yang merupakan penurunan prestasi kerja,

divisi bagian akan menganalisis kembali sebab-sebab terjadi penyimpangan.

Adapun lampiran anggaran operasional pada PT. Razza Prima Trafo. Namun

sesuai kelompoknya hanya ada bagian administrasi & umum yang terdiri atas:

1. Perjalanan Operasional

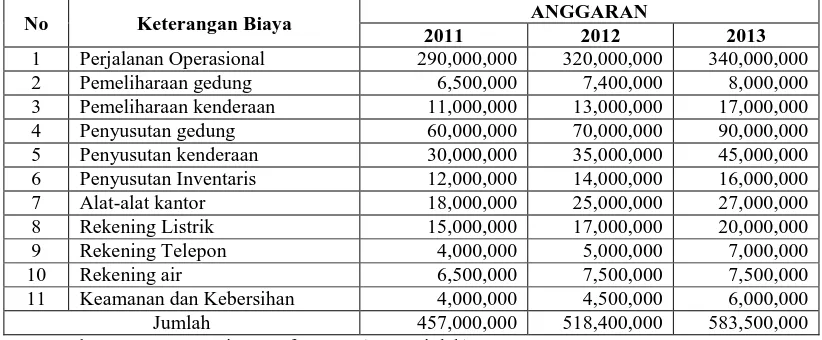

Berikut adalah rincian anggaran biaya umum dan adminsitrasi yang telah

disusun oleh PT. Razza Prima Trafo selama tahun 2011-2013.

Tabel 3.1

PT. Razza Prima Trafo

Rincian Anggaran Biaya Umum dan Biaya Administrasi Periode Berjalan Tahun 2011 – Tahun 2013

(Dalam Rupiah)

Sumber : PT. Razza Prima Trafo, 2015 (Data Diolah)

E. Pengendalian Biaya Operasional

1. Konsep Dasar Sistem Pengendalian

Pengendalian dilakukan untuk menganalisis dan mengevaluasi

penyimpangan yang terjadi antara apa yang telah ditetapkan dalam anggaran

dengan realisasinya dan pertimbngan bagi perencanaan yang lebih baik dimasa

yang akan datang. Pengendalian dilaksanakan berdasarkan standar dan budget

yang disusun atau pertimbangan manajemen, peramalan dengan perhitungan

matematis dan pengalaman lalu.

Pengendalian sebagaimana halnya perencanaan dan pengorganisasian

merupakan salah satu fungsi yang vital dalam proses manajemen.. Biaya dapat

dikatakan terkendali jika para divisi mempunyai kebijakan dalam keputusan

No Keterangan Biaya ANGGARAN

2011 2012 2013

1 Perjalanan Operasional 290,000,000 320,000,000 340,000,000 2 Pemeliharaan gedung 6,500,000 7,400,000 8,000,000 3 Pemeliharaan kenderaan 11,000,000 13,000,000 17,000,000 4 Penyusutan gedung 60,000,000 70,000,000 90,000,000 5 Penyusutan kenderaan 30,000,000 35,000,000 45,000,000 6 Penyusutan Inventaris 12,000,000 14,000,000 16,000,000 7 Alat-alat kantor 18,000,000 25,000,000 27,000,000 8 Rekening Listrik 15,000,000 17,000,000 20,000,000 9 Rekening Telepon 4,000,000 5,000,000 7,000,000

10 Rekening air 6,500,000 7,500,000 7,500,000

terjadinya biaya atau secara signifikan dapat mempengaruhi jumlah biaya dalam

suatu periode tertentu yang biasanya jangka pendek.

Pengendalian biaya operasional pada PT. Razza Prima Trafo diadakan

melalui anggaran. Evaluasi terhadap anggaraan ditimbulkan untuk mengetahui

kelemehan-kelemahan dalam pelaksanaannya. Apabila ada kelemahan maka

diambil tindakan korektif untuk periode anggaran berikutnya. Perusahaan

menganut prinsip fleksibilitas anggaran artinya dalam rangka mengoptimalkan

pencapaian rencana kerja selalu diadakan penyesuaian-penyesuaian terhadap

alokasi pada biaya anggaran. Untuk itu penulis membandingkan anggaran dengan

realisasi anggarannya dari semua perkiraan yang terdapat di dalam anggaran

operasional tersebut.

2. Pengendalian Anggaran Biaya Administrasi & Umum

Pengendalian yang dilakukan PT. Razza Prima Trafo terhadap biaya

administrasi & umum adalah sebagai berikut:

a. Membuat anggaran biaya administrasi dan umum pada awal periode

b. Mengalokasikan secara terpat

c. Memeriksa bukti-bukti yang terjadi

F. Pengawasan Biaya Operasional

Pengawasan merupakan fungsi manajemen yang menempati urutan yang

paling bawah, tetapi bukan berarti bahwa fungsi ini kalah penting artinya dari

fungsi-fungsi yang lain. Karena pangawasan justru sudah ada sejak penetapan

maksudnya mengevaluasi prestasi kerja dan apabila perlu menerapkan

tindakan-tindakan korektif sehingga hasil pekerjaan sesuai dengan rencana.

Pengertian ini menunjukkan adanya hubungan yang sangat erat antara

perencanaan dan pengawasan. Seperti terlihat dalam kenyataan, langkah awal

proses pengawasan sebenarnya bermula dari langkah perencanaan, penetapan

tujuan, dan penetapan standar atau sasaran kegiatan. Pengawasan membantu

penilaian apakah perencanaan telah dilaksanakan secara efektif. Pengawasan

biaya yang efektif mempunyai 2 (dua) aspek, yakni :

1. Pengawasan operasional

Pengawasan operasional adalah pengawasan biaya yang dilakukan

manajemen melalui kegiatan (operasi).Namun dengan sasaran yang hendak

dicapai, pengawasan operasional tidak dapat dipertahankan lebih lama karena hal

demikian merupakan pemborosan dan tidak efisien.Oleh karenanya pengawasan

operasional perlu ditambah dengan pengawasan akuntansi.

2. Pengawasan akuntansi

Pengawasan akuntansi adalah pengawasan biaya yang dilakukan melalui

prosedur-prosedur akuntansi dan pencatatan-pencatatan biaya.Karena sasaran

pokok tertuju pada pengelompokan biaya, maka perhatian yang lebih besar tertuju

pada pengawasan akuntasi.Pengawasan akuntansi bertujuan untuk menciptakan

suatu sistem pencatatan yang dapat mengembangkan pertanggungjawaban

biaya-biaya dan arus pekerjaan, serta memberikan laporan singkat tentang hal-hal yang

berkaitan dengan pengawasan dan laporan statistik untuk mengetahui

melaksanakan tugasnya sesuai dengan kebijaksanaan yang telah ditetapkan atau

tidak. Disamping itu pengawasan akuntansi juga dibutuhkan untuk meyakinkan

bahwa manajemen serta perusahaan dapat memanfaatkan kemajuan teknologi

dengan tepat, rnisalnya penggunaan perangkat komputer untuk mengerjakan

pencatatan-pencatatan dari semua kegiatan instasnsi, mengelompokkan biaya dan

penyusunan laporan dengan cepat dan tepat.

Akuntansi merupakan alat bagi manajemen untuk mengetahui

kejadian-kejadian keuangan selama jangka waktu tertentu, sehingga manajemen dapat

menguasai jalannya perusahaan dan memungkinkan untuk melakukan

pengawasan dengan baik.Dengan demikian akuntansi mempunyai peranan sebagai

sumber informasi bagi para divisi.Agar informasi tersebut benar dan tepat pada

saat diperlukan maka salah satu syaratnya adalah sistem akuntansinya harus baik.

Pengawasan biaya operasional pada PT. Razza Prima Trafo dilakukan

melalui anggaran yang telah kita ketahui.Pengawasan ini tidak hanya pada

evaluasi akhir periode, namun juga pengawasan dilakukan pada saat periode

berjalan.Instansi juga harus menganut prinsip fleksibilitas anggaran artinya dalam

rangka mengoptimalkan pencapaian rencana kerja selalu diadakan penyesuaian

terhadap alokasi biaya yang dianggarkan.Untuk melaksanakan pengawasan

terhadap anggaran biaya operasional, instasnsi membandingkan rencana anggaran

dan realisasi yang terjadi setiap perkiraan-perkiraan yang terdapat di dalam

anggaran biaya operasional.

Syarat penting didalam pengawasan anggaran biaya operasional adalah

1. Pengelompokan secara tepat terhadap semua elemen biaya operasional

serta pembukuannya

2. Penentuan pertanggungjawaban atas biaya operasional pada tingkatan

bagian tertentu secara individual.

Untuk dapat memenuhi kedua syarat terssebut, maka didalam pengawasan

biaya operasional diperlukan beberapa langkah-langkah sebagai berikut:

1. Menggolongkan elemen-elemen biaya operasional atas jenis biaya.

2. Mengalokasikan setiap jenis biaya operasional pada setiap divisi yang

berhubungan dengan fungsinya masing-masing.

3. Menentukan teknik-teknik pengawasan biaya operasional di setiap fungsi.

Berdasarkan data ini dapat dibuat pengawasan biaya operasional pada PT.

Razza Prima Trafo adalah sebagai berikut:

1. Membuat anggaran biaya operasional pada awal periode

2. Mengalokasikan setiap jenis biaya operasional secara tepat

3. Memeriksa bukti-bukti serta hal-hal yang menyamngkut pengeluaran

tentang biaya operasional

Setelah langkah langkah diatas hal terakhir yang dilakukan perusahaan adalah

melakukan pengawasan dengan membandingkan anggaran yang telah ditetapkan

G. Fungsi Biaya Operasional Pada Kinerja Operasi PT. Razza Prima Trafo

Biaya operasional harus direncanakan terlebih dahulu guna mendapatkan

perencanaan yang baik dan mencapai sasaran sesuai dengan apa yang diharapkan

oleh perusahaan/lembaga. Fungsi dari biaya operasional pada aktvitas kinerja

operasi pada PT. Razza Prima Trafo adalah sebagai berikut :

1. Untuk mengetahui seberapa besar jumlah pengeluaran biaya untuk

membiayai kebutuhan opersasi di PT. Razza Prima Trafo

2. Untuk mempermudah dalam melakukan setiap keperluan-keperluan PT.

Razza Prima Trafo.

3. Untuk melihat betapa pentingnya perencanaan anggaran biaya operasional

yang kemudian bisa direalisasikan untuk memenuhi kebutuhan yang akan

datang.

4. Untuk melihat anggaran biaya operasional tersebut sudah digunakan

dengan baik dan benar atau sudah dipakai untuk kebutuhan PT. Razza

Prima Trafo.

5. Untuk menilai kinerja dari semua staff bagian keuangan, apakah sudah

mampu dalam megklasifikasikan perencanaan biaya operasional untuk

menjalankan kegiatan operasional perusahaan masa yang akan datang.

H. Realisasi Anggaran Biaya Operasional Pada PT. Razza Prima Trafo Untuk tahun 2011, 2012, dan 2013

Tindak lanjut dari anggaran adalah merealisasikan anggaran yang telah

dialokasikan kepada perusahaan/lembaga sesuai apa yang direncanakan. Dalam

laksanakan dalam satu tahun anggaran. Dengan demikian yang dimaksud dengan

realisasi anggaran sesuai dengan alokasi dana yang telah direncanakan.

Selain itu tingkat keberhasilan suatu lembaga/perusahaan dalam

pelaksanaan operasional dilihat dari realisasi kegiatan yang telah direncanakan

pada awal penyusunan rencana kegiatan anggaran.PT. Razza Prima Trafo

memiliki tugas dan tanggungjawab dalam merealisasikan kegiaatan atau program

yang telah direncanakan dalam penyusunan anggaran.

Tabel 3.2

PT. Razza Prima Trafo

Realisasi Anggaran Biaya Umum dan Biaya Administrasi Periode Tahun 2011 – Tahun 2013

(Dalam Rupiah)

Sumber : PT. Razza Prima Trafo, 2015 (Data Diolah)

No Keterangan Biaya REALISASI

2011 2012 2013

1 Perjalanan Operasional 266,783,000 299,864,000 320,125,000

2 Pemeliharaan gedung 5,946,000 6,932,000 7,532,000

3 Pemeliharaan kenderaan 10,458,000 12,524,000 16,595,000

4 Penyusutan gedung 55,000,000 66,393,000 86,560,000

5 Penyusutan kenderaan 27,500,000 33,736,000 43,800,000

6 Penyusutan Inventaris 10,000,000 12,928,000 15,132,000

7 Alat-alat kantor 16,594,000 23,505,000 26,433,000

8 Rekening Listrik 14,235,000 16,192,000 19,186,000

9 Rekening Telepon 3,689,000 4,687,000 6,597,000

10 Rekening air 5,893,000 6,829,000 7,450,000

11 Keamanan dan Kebersihan 3,797,000 4,339,000 5,878,000

Pada table 3.2 menjelaskan tentang jumlah realisasi anggaran biaya

operasional tahun 2011, 2012, dan 2013 tabel ini menjelaskan tentang realisasi

anggaran untuk biaya operasional pada PT. Razza Prima Trafo sesuai dengan apa

yang direncanakan di awal dan ada pula yang sesuai rencana kegiatan yang telah

disusun.

Perbandingan Realisasi Anggaran Biaya Operasional pada PT. Razza Prima Trafo Untuk tahun 2011-2013

Tingkat realisasi anggaran biaya operasional dari tahun 2011, 2012, dan

2013 tentu tidak sama walaupun rencana kegiatan anggaran hampir tidak ada

perubahan setiap tahunnya. Berikut ini adalah Perbandingan realisasi anggaran

biaya operasional pada PT. Razza Prima Trafo untuk tahun 2011, 2012, dan 2013.

1) Perjalanan operasional, tingkat realisasi anggaran untuk kegiatan ini setiap

tahunya mengalami peningkatan. Pada tahun 2011 tingkat realisasinya

mencapai 91,9% dengan jumlah anggaran sebesar Rp.266,783,000. Pada

tahun 2012 tingkat realisasi anggarannya mencapai 93,7% dengan jumlah

anggaran sebesar Rp. 299,864,000, sedangkan pada tahun 2013 tingkat

realisasi anggarannya mencapai 94,1% dengan jumlah anggaran sebesar Rp.

320,125,000. Dari peningkatan tingkat realisasi dari setiap tahun yang

menunjukkan bahwa penyusunan anggaran benar-benar serius dalam

menentukan anggaran yang efektif.

2) Pemeliharaan Gedung, tingkat realisasi anggaran untuk kegiatan ini setiap

tahunya mengalami peningkatan. Pada tahun 2011 tingkat realisasinya

mencapai 91,5% dengan jumlah anggaran sebesar Rp.5,946,000. Pada tahun

2012 tingkat realisasi anggarannya mencapai 93,7% dengan jumlah anggaran

sebesar Rp. 6,932,000, sedangkan pada tahun 2013 tingkat realisasi

anggarannya mencapai 94,2% dengan jumlah anggaran sebesar Rp.

7,532,000. Dari peningkatan tingkat realisasi dari setiap tahunnya

menunjukkan bahwa peningkatan dalam pemeliharaan gedung demi

kelancaran aktivitas operasi pada perusahaan.

3) Pemeliharaan Kenderaan, tingkat realisasi anggaran untuk kegiatan ini setiap

tahunya mengalami peningkatan. Pada tahun 2011 tingkat realisasinya

mencapai 95,1% dengan jumlah anggaran sebesar Rp.10,458,000. Pada tahun

2012 tingkat realisasi anggarannyamencapai 96,3% dengan jumlah anggaran

anggarannya mencapai97,6% dengan jumlah anggaran sebesar

Rp.16,595,000. Dari peningkatan tingkat realisasi dari setiap tahunnya

menunjukkan bahwa peningkatan dalampemeliharaan kenderaan perusahaan

4) Penyusutan Gedung, tingkat realisasi anggaran untuk penyusutan ini setiap

tahunya mengalami peningkatan. Pada tahun 2011 tingkat realisasinya

mencapai 91,7% dengan jumlah anggaran sebesar Rp.55,000,000. Pada tahun

2012 tingkat realisasi anggarannya mencapai 94,8% dengan jumlah anggaran

sebesar Rp.66,393,000, sedangkan pada tahun 2013 tingkat realisasi

anggarannya mencapai 96,1% dengan jumlah anggaran sebesar

Rp.86,560,000. Dari peningkatan tingkat realisasi dari setiap tahunnya

menunjukkan bahwa peningkatan dalam penyusutan gedung.

5) Penyusutan Kenderaan, tingkat realisasi anggaran untuk penyusutan ini setiap

tahunya mengalami peningkatan. Pada tahun 2011 tingkat realisasinya

mencapai 91,7% dengan jumlah anggaran sebesar Rp.27,500,000. Pada tahun

2012 tingkat realisasi anggarannya mencapai 96,4% dengan jumlah anggaran

sebesar Rp.33,736,000, sedangkan pada tahun 2013 tingkat realisasi

anggarannya mencapai 97,3% dengan jumlah anggaran sebesar

Rp.43,800,000. Dari peningkatan tingkat realisasi dari setiap tahunnya

menunjukkan bahwa peningkatan dalam penyusutan kenderaan.

6) Penyusutan Inventaris, tingkat realisasi anggaran untuk penyusutan ini setiap

tahunya mengalami peningkatan. Pada tahun 2011 tingkat realisasinya

mencapai 83,3% dengan jumlah anggaran sebesar Rp.10,000,000. Pada tahun

sebesar Rp.12,928,000, sedangkan pada tahun 2013 tingkat realisasi

anggarannya mencapai 94,6% dengan jumlah anggaran sebesar

Rp.15,132,000. Dari peningkatan tingkat realisasi dari setiap tahunnya

menunjukkan bahwa peningkatan dalam penyusutan inventaris

7) Alat-alat Kantor, tingkat realisasi anggaran untuk penyediaan alat-alat ini

setiap tahunya mengalami peningkatan. Pada tahun 2011 tingkat realisasinya

mencapai 92,2% dengan jumlah anggaran sebesar Rp.16,594,000. Pada tahun

2012 tingkat realisasi anggarannya mencapai 94,02% dengan jumlah

anggaran sebesar Rp.23,505,000, sedangkan pada tahun 2013 tingkat realisasi

anggarannya mencapai 97,9% dengan jumlah anggaran sebesar

Rp26,433,000. Dari peningkatan tingkat realisasi dari setiap tahunnya

menunjukkan bahwa peningkatan penyediaan alat-alat kantor setiap tahunnya.

8) Rekening Listrik, tingkat realisasi anggaran untuk tagihan rekening listrik

setiap tahunya mengalami peningkatan. Pada tahun 2011 tingkat realisasinya

mencapai 94,9% dengan jumlah anggaran sebesar Rp.14,235,000. Pada tahun

2012 tingkat realisasi anggarannya mencapai 95,2% dengan jumlah anggaran

sebesar Rp.16,192,000, sedangkan pada tahun 2013 tingkat realisasi

anggarannya mencapai 95,9% dengan jumlah anggaran sebesar

Rp19,186,000. Dari peningkatan tingkat realisasi dari setiap tahunnya

menunjukkan bahwa peningkatan tagihan rekening listrik setiap tahunnya.

9) Rekening Telepon, tingkat realisasi anggaran untuk tagihan rekening telepon

setiap tahunya mengalami peningkatan. Pada tahun 2011 tingkat realisasinya

2012 tingkat realisasi anggarannya mencapai 93,7% dengan jumlah anggaran

sebesar Rp4,687,000, sedangkan pada tahun 2013 tingkat realisasi

anggarannya mencapai 94,2% dengan jumlah anggaran sebesar Rp.6,597,000.

Dari peningkatan tingkat realisasi dari setiap tahunnya menunjukkan bahwa

peningkatan tagihan rekening telepon setiap tahunnya

Rekening air, tingkat realisasi anggaran untuk tagihan rekening air setiap

tahunya mengalami peningkatan. Pada tahun 2011 tingkat realisasinya

mencapai 90,7% dengan jumlah anggaran sebesar Rp5,893,000. Pada tahun

2012 tingkat realisasi anggarannya mencapai 91,1% dengan jumlah anggaran

sebesar Rp6,829,000, sedangkan pada tahun 2013 tingkat realisasi

anggarannya mencapai 99,1% dengan jumlah anggaran sebesar Rp.7,450,000.

Dari peningkatan tingkat realisasi dari setiap tahunnya menunjukkan bahwa

peningkatan tagihan rekening air setiap tahunnya

10) Keamanan dan kebersihan, tingkat realisasi anggaran untuk tagihan rekening

keamanan dan kebersihan setiap tahunya mengalami peningkatan. Pada tahun

2011 tingkat realisasinya mencapai 94,9% dengan jumlah anggaran sebesar

Rp.3,797,000. Pada tahun 2012 tingkat realisasi anggarannya mencapai

96,4% dengan jumlah anggaran sebesar Rp4,339,000, sedangkan pada tahun

2013 tingkat realisasi anggarannyamencapai 97,9% dengan jumlah anggaran

sebesar Rp5,878,000. Dari peningkatan tingkat realisasi dari setiap tahunnya

menunjukkan bahwa peningkatan tagihan keamanan dan kebersihan setiap

Dari hasil analisis perbandingan tersebut, dapat dilihat bahwa setiap tahunnya

mengalami kenaikan anggaran maupun realisasinya. Hal ini tidak lepas dari

bertambahnya biaya-biaya dalam operasi pada PT. Razza Prima Trafo yang

berdampak pada peningkatan operasi kegiatan di lembaga tersebut.

Tingkat realisasi dari setiap kegiatan tetntunya akan mempengaruhi tingkat

realisasi total dana anggaran biaya operasional secara keseluruhan dari tahun

2011, 2012, dan 2013

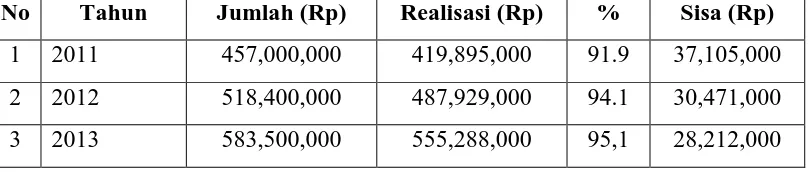

Tabel 3.4

Total Realisasi Anggaran Biaya Operasional Tahun 2011, 2012, 2013

No Tahun Jumlah (Rp) Realisasi (Rp) % Sisa (Rp)

1 2011 457,000,000 419,895,000 91.9 37,105,000

2 2012 518,400,000 487,929,000 94.1 30,471,000

3 2013 583,500,000 555,288,000 95,1 28,212,000

Sumber : PT. Razza Prima Trafo, 2015 (Data Diolah)

Tabel 3.4 memaparkan tentang total realisasi anggaran biaya operasional

secara keseluruhan mulai tahun 2011, 2012, dan 2013 pada PT. Razza Prima

Trafo. Pada Tahun 2011 dengan jumlah total anggaran biaya operasional sebesar

Rp.457,000,000 dengan tingkat realisasinya mencapai 91,9% yaitu

Rp.419,895,000 dengan sisa anggaran Rp37,105,000. Pada tahun 2012 dengan

jumlah total anggaran biaya operasional sebesar Rp.518,400,000 dengan tingkat

realisasinya mencapai 94,1% yaitu Rp.487,929,000 dengan sisa anggaran

Rp.30,471,000. Sementara Pada tahun 2013 dengan jumlah total anggaran biaya

yaitu Rp.555,288,000 dengan sisa anggaran Rp.28,212,000. Tingkat realisasi

37 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah membahas permasalahan yang ada pada bab-bab sebelumnya, maka

diberikasn kesimpulan dari pembahasan yang ada. Dari hasil analisis terhadap

biaya operasional pada PT. Razza Prima Trafo maka diambil kesimpulan adalah:

1. PT. Razza Prima Trafo merupakan mitra kerja Perusahaan Listrik Negara

(PLN) adalah perseroan yang berfungsi penyedia tenaga listrik, penunjang

tenaga listrik dan penyedia jasa konstruksi ketenagalistrikan. Anggaran

biaya operasional yang disusun berdasarkan pedoman anggaran biaya

operasional ini berfungsi sebagai pedoman kerja sekaligus target

perusahaan.

2. PT. Razza Prima Trafo telah menyusun anggaran biaya operasional dengan

baik, yaitu dengan berdasarkan anggaran biaya operasional tahun-tahun

sebelumnya, dan melihat ramalan kondisi ekonomi secara umum.

3. Anggaran yang disusun PT. Razza Prima Trafo cukup baik karena

melibatkan semua divisi yang ada di dalam perusahaan sehingga pihak

penyusun dapat bertanggungjawab terhadap penyusunan dan

pelaksanaannya.

4. Jumlah anggaran biaya operasional setiap tahunnya mengalami kenaikan

B. Saran

Adapun beberapa saran yang dapat diberikan kepada PT. Razza Prima

Trafo, sebagai berikut :

1. Mengingat pentingnya Anggaran biaya operasional, maka sebaiknya

anggaran disusun secara teliti sehingga benar-benar menjadi pedoman

kerja.

2. Agar biaya operasional dapat memenuhi fungsinya sebagai alat

perencanaan dan pengawasan serta peningkatan mutu kinerja dalam

beroperasi, masih perlu diadakan peningkatan dalam hal kegiatan dan

analisis.

3. Dalam upaya mewujudkan tujuan perusahaan yang sebenarnya, maka

kiranya perlu diambil beberapa kebijaksanaan agar perusahaan mampu

memperhitungkan kejadian pada masa yang akan datang sehingga realisasi

4 A. Sejarah Singkat PT. Razza Prima Trafo

PT. Razza Prima Trafo adalah perusahaan jasa yang bergerak di bidang

electrical dan mechanical engineering, contractor supplier instalatiur C. Class

sesuai dengan kemampuan fasilitas maupun sumber daya manusia, perusahaan ini

juga mengembangkan usaha meliputi pekerjaan pemeliharaan dan perbaikan

(preventive and corrective) transformator distribusi khusus di daerah Sumatera

Utara.

Inspirasi dan Motivasi oleh keinginan untuk membantu dan bekerja sama

dalam mengatasi masalah kelistrikan dengan perusahaan-perusahaan pengguna

transformator.Melalui kajian, penelitian secara terus menerus, transformator yang

telah rusak yang selama ini dianggap barang rongsokan dapat difungsikan kembali

seperti semula sehingga biaya kelistrikan pada perusahaan pengguna

transformator dapat dihemat sampai 50% jika dibandingkan dengan membeli yang

baru.

Pengalaman yang cukup panjang dalam melaksanakan usaha pelayanan

pekerjaan electrical dan mechanical engineering ataupun pekerjaan pemeliharaan

perbaikan transformator untuk membantu mengatasi krisis kelistrikan yang

merupakan modal utama untuk menjadi perusahaan yang unggul dibidangnya.

Survey kepuasan pelanggan dan inovasi yang dilakukan secara berkesinambungan

Dengan dibentuknya team work yang padu, tekad untuk menjadi perusahaan

yang unggul dan terpecaya melalui kepuasan pelanggan diwujudkan dalam

kemitraan dengan beberapa perusahaan yang mempunyai kompetensi khusus.

Produk jasa dan pelayanan yang dihasilkan berguna bagi sektor kelistrikan tetapi

juga akan bermanfaat bagi industri lain dan masyarakat umum.

1. Logo PT. Razza Prima Trafo

Logo PT. Razza Prima Trafo ditunjukkan oleh gambar berikut:

Gambar: Logo PT. Razza Prima Trafo

2. Visi dan Misi PT. Razza Prima Trafo

Visi PT. Razza Prima Trafo :

“Menjadi Perusahaan yang unggul melalui Produk dan Jasa yang bermutu dan

menjaga kepuasan pelanggan”.

Misi PT. Razza Prima Trafo

1. Membantu kepuasan masyarakat melalui kelistrikan dengan meningkatkan

2. Melakukan usaha secara etis, profesional, memiliki hubungan bisnis yang luas

dan akrab lingkungan.

3. Inovasi tiada henti untuk melakukan diversifikasi produk, jasa dan pelayanan.

4. Memperoleh keuntungan yang dapat mendukung pengembangan perusahaan

yang sehat dengan pola pengembangan usaha yang baik serta terjaminnya

kelangsungan kegiatan usaha.

5. Memperoleh kepercayaan melalui kepuasan pelanggan dan terciptanya

kesetiaan pelanggan.

3. Fasilitas Utama yang dimiliki PT. Razza Prima Trafo

Fasilitas Utama :

1. Rewinding Machine ( Mesin gulung kumparan )

a. Wound Core Rewinding Machine

b. Stacking Core Rewinding Machine

c. No Cut Core Rewinding Machine

Mesin yang digunakan untuk menggulung kumparan dari transfor

mator untuk semua jenis, type dan merk dari transformator.

2. Heating/Oven

Untuk menghilangkan kadar air atau kelembaban yang terdapat pada

transformator sehingga terbentuk kembali tahanan isolasi standar dari

sebuah transformator.

3. Transformator Oil

Minyak transformator berfungsi mengisolasi kumparan didalam

( hubungan pendek ) dan juga sebagai pendingin untuk mengambil panas

yang ditimbulkan sewaktu trafo berbeban lalu melepaskannya, disamping

itu untuk melindungi komponen didalam transformator terhadap korosi dan

oksidasi.

4. Reclamation Oil Machine

a. Transformator oil heater

b. Vacuum System

c. Mechanical Filtration

d. Water Separator

Adalah mesin untuk mensterilkan minyak transformator sekalipun minyak

baru dari partikel air ataupun kotoran lainnya sehingga kondisi minyak

terjamin dari akibat yang akan timbul seperti bunga api (hubungan pendek).

5. Equipment Test

a. Test Turn Ratio

b. Load Test

c. Clamp Meter

d. Insulating Oil Test

Adalah peralatan yang digunakan untuk menguji keandalan dari sebuah

transformator sehingga transformator layak untuk di operasikan.

Peralatan Lainnya :

a. Compressor Painting

b. Mesin Las Listrik dan Acceteline

d. Katrol

e. Mobil Pick Up

f. Mobil Operasional

g. Tang Press Hidrolik

h. Gerenda Potong

B. Struktur Organisasi PT. Razza Prima Trafo

Struktur organisasi adalah salah satu fungsi pembagian kerja atau

tanggungjawab serta wewenang dan penetapan unsur-unsur organisasi sehingga

dapat berjalan sesuai dengan sistem yang berlaku untuk mencapai tujuan dan

sasaran yang didukung oleh sarana dan prasarana.

Organisasi dalam perusahaan merupakan tempat untuk melakukan tugas-

tugas atau pekerjaan dalam menetapkan tanggungjawab dalam suatu badan atau

inti usaha guna terealisasinya rencana yang telah ditetapkan sebelumnya.

Faktor penilaian organisasi adalah :

1. Rumusan yang jelas

2. Pembagian kerja

3. Pendelegasian wewenang dan tanggung jawab

4. Rentang kekuasaan

5. Pengawasan

Struktur organisasi adalah satu bagan yang menggambarkan secaraskematis

penetapan tugas-tugas, fungsi wewenang serta tanggung jawab masing-masing

pengalaman, dan keahlian. Struktur organisasi berfungsi untuk menyelenggarakan

tugas perusahaan untuk mewujudkan tujuan yang diinginkan oleh kantor dan

karyawan, sehingga mereka mengetahui kewajiban, tugas, wewenang dan

tanggung jawab serta karyawan dapat mengerjakan tugas yang dibebankan

kepadanya dengan baik dan penuh tanggungjawab.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan

melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai. Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal,

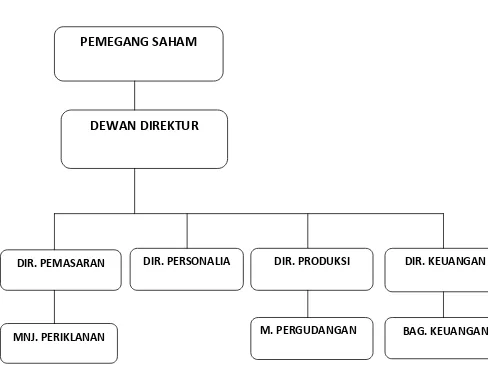

melalui saluran tunggal. Struktur organisasi PT. Razza Prima Trafoadalah sebagai

Sumber : PT. Razza Prima Trafo

Gambar 2.1 Struktur Organisasi PT. Razza Prima Trafo

C. Job Description

Struktur organisasi yang digunakan pada PT. Razza Prima Trafo berbentuk

garis Vertikal dan Horizontal yang saling berinteraksi. Artinya seluruh anggota

yang berada di dalam suatu organisasi tersebut diharuskan saling bekerjasama

dengan baik untuk mencapai tujuan sesuai dengan Visi dan Misinya.

PEMEGANG SAHAM

DEWAN DIREKTUR

DIR. PEMASARAN

MNJ. PERIKLANAN

DIR. PERSONALIA DIR. PRODUKSI

M. PERGUDANGAN

DIR. KEUANGAN

1. Pemegang Saham

Pemegang saham (shareholder atau stockholder), adalah seseorang atau

badan hukum yang secara sah memiliki satu atau lebi

Para pemegang saham adalah pemilik dari perusahaan tersebut. Perusahaan yang

terdaftar dalam

pemegang saham adalah sebuah teori bahwa perusahaan hanya memiliki tanggung

jawab kepada para pemegang sahamnya dan pemiliknya, dan seharusnya bekerja

demi keuntungan mereka.

Pemegang saham diberikan hak khusus tergantung dari jenis saham,

termasuk hak untuk memberikan suara (biasanya satu suara per saham yang

dimiliki) dalam hal seperti pemiliha

pendapatan perusahaan, hak untuk membeli saham baru yang dikeluarkan oleh

perusahaan, dan hak terhada

Namun, hak pemegang saham terhadap aset perusahaan berada di bawah hak

kreditor perusahaan. Ini berarti bahwa pemegang saham biasanya tidak menerima

apa pun bila suatu perusahaan yang dilikuidasi setela

perusahaan tersebut memiliki lebih untuk membayar kreditornya, maka

perusahaan tersebut tidak akan bangkrut), meskipun sebuah saham dapat memiliki

harga setelah kebangkrutan bila ada kemungkinan bahwa hutang perusahaan akan

2. Dewan Direktur

Dewan Direktur adalah seseorang yang ditunjuk untuk memimpi

untuk menjalankan dan memimpin perseroan terbatas. Penyebutan direktur dapat

bermacam-macam, yaitu dewan manajer, dewan gubernur, atau dewan eksekutif.

Di Indonesia pengaturan terhadap direktur terdapat dalam UU No. 40 Tahun

2007 Tentang Perseroan Terbatas dijabarkan fungsi, wewenang, dan tanggung

jawab direksi.

Seorang direktur atau dewan direksi dalam jumlah direktur dalam suatu

perusahaan (minimal satu), yang dapat dicalonkan sebagai direktur, dan cara

pemilihan direktur ditetapkan dalam anggaran dasar perusahaan. Pada umumnya

direktur memiliki tugas antara lain:

a. Memimpin perusahaan dengan menerbitkan kebijakan-kebijakan perusahaan.

b. Memilih, menetapkan, mengawasi tugas dari karyawan dan kepala bagian

(manajer).

c. Menyetujui anggaran tahunan perusahaan.

d. Menyampaikan laporan kepada pemegang saham atas kinerja perusahaan.

3. Direktur Pemasaran

Direktur Pemasaran adalah Orang yang bertanggung jawab untuk operasi

pemasaran sacara keseluruhan organisasi dan bisnis. Bukan hanya memiliki

keterampilan dalam aspek kreatif periklanan, tetapi juga memiliki pengetahuan

Direktur Pemasaran harus menjadi efektif dalam hal anggaran dan proses

kreatif. Dalam aspek kreatif dari pekerjaan, direktur pemasaran bertanggung

jawab untuk mengawasi operasi dan perencanaan kampanye pemasaran.

4. Direktur Personalia

Direktur Personalia memiliki tugas mengkoordinasikan semua kegiatan

manajemen sumber daya manusia dalam organisasi untuk memaksimalkan

penggunaan sumber daya manusia secara strategis seperti kompensasi karyawan,

rekrutmen, kebijakan personalia, dan kepatuhan terhadap peraturan.

Tugas Direktur Personalia adalah sebagai berikut:

a. Mengindentifikasi lowongan staf, merekrut, dan memilih pelamar.

b. Mengembangkan, mengelola dan megevaluasi pelamar.

c. Melakukan pemecatan karyawan.

d. Mengalokasikan sumber daya manusia dengan tepat.

e. Menyiapkan karyawan untuk bertugas dengan melakukan pelatihan kerja.

f. Menjadi penghubung antara manajemen dengan karyawan.

g. Memastikan kepatuhan hukum dengan memantau karyawan.

5. Direktur Produksi

Tujuan Direktur Produksi adalah sebagai berikut:

a. Meninjau usulan RKAP dari seluruh Divisi di Direktorat Produksi dan

mengajukannya di dalam rapat Direksi dan rapat Komisaris.

b. Merencanakan dan merumuskan kebijakan strategis yang menyangkut

c. Memonitoring dan mengarahkan proses-proses di seluruh Divisi Direktorat

Produksi.

d. Melakukan koordinasi strategis antar Direktorat.

Melakukan koordinasi dengan lembaga-lembaga/instansi terkait baik dalam

1

A. Latar Belakang

Setiap organisasi dalam menjalankan usahanya akan mengeluarkan

biayauntuk dapat menjalankan kegiatan usahanya demi kelangsungan

perusahaannya tersebut. Dalam menjalankan semua kegiatannya, sebuah

perusahaan tentu membutuhkan sumber dana untuk digunakan dalam membiayai

seluruh kegiatan.

Secara umum dalam menjalankan kegiatan, dibutuhkan biaya untuk

membiayai operasi sehari-hari. Istilah biaya atau cost sering digunakan dengan

arti yang berbeda-beda. Sehubungan dengan pengertian biaya cost maka terlebih

dahulu perlu memberikan pengertian yang tepat atas biaya yang dimaksud,

sehingga biaya dapat digolongkan kedalam beberapa pengertian sesuai dengan

tujuan penggunaan biaya tersebut.

Biaya sangat dibutuhkan dalam kegiatan operasi, hal ini untuk menghindari

timbulnya biaya yang tidak diperlukan yang akan menyebabkan pengeluaran

menjadi besar. Besarnya biaya akan menyebabkan pengeluaran yang besar dan

kondisi ini sangat merugikan perusahaan.Biaya adalah keseluruhan pengorbanan

ekonomis yang dikeluarkan untuk memperoleh atau menghasilkan barang dan

jasa. Suatu perusahaandalam menjalankan operasinya terlebih dahulu menyusun

suatu rencana biaya agar tujuan dapat tercapai dan dapat membantu manajemen

yang baik, dibutuhkan kerjasama antar bidang-bidang fungsional yang ada di

dalam perusahaan.

Sumatera Utara merupakan salah satu provinsi di Indonesia. Provinsi

Sumatera Utara terdapat banyak Perseroan Terbatas (PT) yang bergerak dalam

berbagai bidang, contohny: PT. Razza Prima Trafo.

PT. Razza Prima Trafo merupakan salah satu perseroan terbatas (PT) dalam

bidang kontraktor listrik yang melakukan kontrak kerja dengan Perusahaan Listrik

Negara (PLN) sebagai mitra kerja usaha penyedia tenaga listrik, usaha penunjang

tenaga listrik, dan penyedia jasa konstruksi ketenagalistrikan bagi masyarakat.

Dalam suatu perusahaan, biaya operasional merupakan pengeluaran/

penggunaan anggaran(budget) dalam kegiatan operasional perusahaan. Berhasil

atau tidaknya suatu perusahaan dalam mencapai tujuan, umumnya ditandai

dengan kemajuan manajemen dalam melihat kemungkinan dan kesempatan di

masa mendatang. Untuk mencapai tujuan tersebut diperlukan perencanaan dan

susunan biaya yang disusun secara teliti, penuh pertimbangan serta disesuaikan

dengan kondisi dan perkembangan pada saat ini. Kegiatan perencanaan harus

memadai sesuai dengan besarnya perusahaan tersebut. Kegiatan-kegiatan yang

ada dalam perusahaan merupakan kegiatan yang saling berkaitan satu dengan

yang lain. Kegagalan dalam pelaksanaan kegiatan akan berakibat terhadap

kegiatan yang lain.

Melihat betapa pentingnya penyusunan biaya operasional pada PT. Razza

Prima Trafo, maka peneliti memlih judul“ANALISIS BIAYA OPERASIONAL

B. Rumusan Masalah

Penyusunan biaya operasional sangat dibutuhkan di dalam perusahaan untuk

mencapai tujuannya. Selain untuk mempermudah aktivitas perusahaan juga dapat

membantu dalam pengambilan keputusan. Oleh karena itu, dirumuskan masalah

sebagai berikut: Bagaimana fungsi biaya operasional di dalam menunjang

kegiatan operasi pada PT. Razza Prima Trafo?

C. Tujuan Penelitian

Penelitian ini bertujuan adalah untuk mengetahui fungsi dari biaya

operasional di dalam menunjang kegiatan operasional pada PT. Razza Prima

Trafo.

D. Manfaat Penelitian

Manfaat dilakukannya penelitian ini adalah sebagai berikut:

1. Bagi Perusahaan

Sebagai bahan masukkan dan pertimbangan PT. Razza Prima Trafo di dalam

menunjang kegiatan operasi.

2. Bagi Peneliti

Sebagai bahan menambah pengetahuan dan wawasan peneliti mengenai fungsi

biaya operasional.

3. Bagi Peneliti Selanjutnya

Sebagai bahan referensi dalam melakukan penelitian yang sama di masa yang

ANALISIS BIAYA OPERASIONAL PADA PT. RAZZA PRIMA TRAFO MEDAN

TUGAS AKHIR

Diajukan Oleh :

HANES RAHMAN A SARAGIH 122101073

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : HANES RAHMAN A SARAGIH

NIM : 122101073

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS BIAYAOPERASIONAL PADA

PT. RAZZA PRIMA TRAFO MEDAN

Tanggal : Januari 2016 Dosen Pembimbing

( Drs. Syahyunan, M.Si.) NIP: 196609041991031003

Tanggal :Januari 2016 Sekretaris Program Studi

Diploma III Manajemen Keuangan

( Syafrizal Helmi Situmorang, SE, M.Si ) NIP: 19760214 200501 1 002

Tanggal : Januari 2016 Dekan Fakultas Ekonomi Dan Bisnis

i

atas segala berkat-Nya, karunia dan kasih sayang-Nya yang melimpah, peneliti

dapat menyelesaikan Tugas Akhir ini dengan baik. Terima kasih kepada Tuhan

Yesus Kristus yang tidak pernah meninggalkan penulis di saat-saat sulitnya dan

karena penyertaannya yang begitu besar, peneliti dapat berbahagia pada saat ini.

Adapun judul Tugas Akhir ini adalah “ANALISIS BIAYA OPERASIONAL

PADA PT. RAZZA PRIMA TRAFO MEDAN.” Tugas akhir ini merupakan

salah satu syarat akademis untuk dapat menyelesaikan studi Program Studi

Diploma III Jurusan Manajemen Keuangan Fakultas Ekonomi Dan Bisnis

Universitas Sumatera Utara.

Peneliti menyadari bahwa penyajian tugas akhir ini masih jauh dari

sempurna. Oleh karena itu, dengan segala kerendahan hati peneliti mengharapkan

segala kritik yang sehat dan saran dari pembaca sehingga dapat berguna bagi

peneliti untuk dijadikan sebagai bahan masukan di masa yang akan datang.

Di masa perkuliahan hingga selesainya tugas akhir ini, peneliti sungguh

merasakan banyak bantuan moril dan materil baik secara langsung dan tidak

langsung dari beberapa pihak. Pada kesempatan ini, peneliti dengan sepenuh hati

mengucapkan terima kasih kepada :

1. Bapak Prof.Dr. Azhar Maksum, SE,M.Ec,Ak,CA selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr.Yeni Absah, SE, M.Si selaku Ketua Program Studi DIII

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas

ii

banyak memberikan masukan untuk peneliti dalam menyelesaikan

Tugas Akhir ini.

5. Khususnya Ucapan terima kasih kepada orangtuaku tercinta Ayahanda

Samson Saragih dan Ibunda Rosti Purba dan kedua kakakku Ika

Frasiria Saragih S.Si dan Mella Retha Saragih S.Pd yang telah

memberikan kasih sayang dan semangat yang begitu besar sehingga

peneliti dapat menyelesaikanstudi.

6. Buat teman-teman terbaik peneliti : Billah, Ridho, Isan, Harry, Apeng,

Sanjaya, Ipank, terima kasih karena kalian selalu ada dalam suka

maupun duka.

7. Buat teman kelompok magang : Ridho. Terima kasih peneliti ucapkan.

Akhir kata, peneliti mengucapkan banyak terima kasih kepada semua

pihak yang terlibat dalam penyelesaian Tugas Akhir ini. Apabila ada perkataan

peneliti yang salah, peneliti mohon maaf yang sebesar-besarnya.

Medan, Januari 2016

Peneliti

122101073

iii

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penilitian ... 3

D. Manfaat Penilitian ... 3

BAB II PROFIL PT. RAZZA PRIMA TRAFO A. Sejarah Singkat PT. Razza Prima Trafo ... 4

B. Struktur Organisasi PT. Razza Prima Trafo ... 8

C. Job Description ... 10

BAB III PEMBAHASAN A. Pengertian Biaya ... 15

B. Klasifikasi Biaya ... 16

C. Perencanaan Biaya Operasional ... 17

D. Prosedur Penyusunan Anggaran ... 20

E. Pengendalian Biaya Operasional... 22

F. Pengawasan Biaya Operasional ... 23

iv

A. Kesimpulan ... 37

B. Saran ... 38

v

3.1 Rincian Anggaran Biaya Umum dan Administrasi

Periode Tahun 2011-2013 ... 22

3.2 Realisasi Anggaran Biaya Umum dan Administrasi

Periode Tahun 2011-2013 ... 28

3.3 Perbandingan Anggaran dan Realisasi Anggaran

Periode Tahun 2011-2013 ... 30

3.4 Total Realisasi Anggaran Biaya Operasional

vi