UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

PERENCANAAN DAN PENGAWASAN ANGGARAN

BIAYA OPERASIONAL PADA PT. PERKEBUNAN

NUSANTARA II KEBUN BASILAM

TUGAS AKHIR

Diajukan Oleh :

AYU PUTRIKA

062101152

D-III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, atas berkat

karunia dan rahmat-Nya kepada penulis, sehingga penulis dapat menyelesaikan

tugas akhir ini guna memenuhi salah satu syarat memperoleh gelar Diploma

Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Sejak awal sampai dengan selesainya tugas akhir ini, penulis telah banyak

menerima bimbingan dan bantuan serta petunjuk dari berbagai pihak. Maka,

dalam kesempatan ini penulis menyampaikan terima kasih yang sebesar-besarnya

kepada :

1. Keluarga penulis, khususnya Ayahanda dan Ibunda tercinta, Supriyanto

dan Eliyana Rosa yang penuh rasa kasih sayang dan kesabaran telah

mengasuh, mengasihi, dan mendidik, serta berkat doanya penulis berhasil

menyelesaikan pendidikan di program Diploma ini, adik penulis, Anggi

Natasia, serta teristimewa buat Muhammad Isa atas dukungan dan

perhatiannya selama ini.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, MS selaku Ketua Pengelolah D-III

Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Sekretaris Pengelolah D-III

Keuangan Fakultas Ekonomi Universitas Sumatera Utara serta selaku Dosen

DAFTAR ISI

Halaman

KATA PENGANTAR ……… i

DAFTAR ISI ……….. iii

DAFTAR TABEL ……….. v

DAFTAR GAMBAR ………. vi

BAB I PENDAHULUAN A. Latar Belakang ………... 1

B. Perumusan Masalah ………. 6

C. Tujuan Penelitian ………. 6

D. Manfaat Penelitian ……… 6

BAB II PROFIL PERUSAHAAN A. Sejarah Ringkas ……… 8

B. Jenis Usaha / Kegiatan ……….. 12

C. Struktur Organisasi ………... 14

D. Job Description ………. 16

E. Kinerja Usaha Terkini ……… 20

F. Rencana Kegiatan Perusahaan ……….. 22

BAB III PEMBAHASAN A. Perencanaan Anggaran Biaya Operasional ………... 23

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan ………... 36

B. Saran ……….. 37

DAFTAR TABEL

Halaman

TABEL 2.1 ………. 12

TABEL 2.2 ………. 21

TABEL 2.3 ………. 21

TABEL 3.1 ………. 27

TABEL 3.2 ………. 27

TABEL 3.3 ………. 28

TABEL 3.4 ………. 33

TABEL 3.5 ………. 34

DAFTAR GAMBAR

Halaman

Gambar 2.1 ……… 13

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan bertujuan mencapi laba, Karena dengan adanya laba

dapat mempertahankan kelangsungan hidup perusahaan. Apapun ruang lingkup

usaha tersebut serta bagaimanapun bentuk perusahaan yang sudah didirikan tidak

terkecuali semuanya ingin berkembang. Besarnya laba yang diperoleh tergantung

pada kondisi keuangan dan pelaksanaan kegiatan perusahaan sesuai dengan

kebijakan yang telah ditetapkan, serta kondisi perekonomian secara umum.

Untuk memenangkan persaingan yang semakin pesat, perusahaan dituntut

agar seefektif dan seefisien mungkin mengelola dan mempergunakan sumber daya

yang ada pada perusahaan. Dengan tingkat pertumbuhan dan perkembangan

perusahaan, maka kegiatan-kegiatan dalam perusahaan akan bertambah baik, jenis

kegiatan maupun volume kegiatan yang dilaksanakan. Agar kegiatan dalam

perusahaan dapat meningkatkan efektivitas dan efisiensi, perusahaan harus

membuat perencanaan kerja, perencanaan biaya, dan berbagai teknik yang lebih

rasional.

Semakin banyak kegiatan yang dilakukan perusahaan menyebabkan

semakin kompleks permasalahan yang dihadapi. Hal ini mengaharuskan

perusahaan untuk membuat perencanaan yang cermat. Untuk menghasilkan laba

Untuk dapat mengkoordinasi semua kegiatan diseluruh bagian atau fungsi,

manajemen harus menyusun perencanaan bisnis secara komperhensif sehingga

semua manajer pada masing-masing bagian tahu apa yang harus dikerjakan.

Pelaksanaannya harus mengikuti ketentuan atau sistem dan prosedur yang jelas.

Untuk itulah diperlukan perencanaan dan pengawasan sistem anggaran.

Perencanaan pada dasarnya adalah memilih alternatif-alternatif yang

mungkin dilaksanakan dengan mempertimbangkan tujuan perusahaan serta

sumber-sumber ekonomi yang dimiliki oleh perusahaan dan kendala-kendala yang

dihadapi. Dalam perencanaan ditentukan apa yang harus dilakukan, siapa yang

akan bertanggung jawab dan bagaimana jika terjadi kegagalan. Tanpa adanya

suatu perencanaan yang baik, kemungkinan besar suatu perusahaan akan

mengalami kegagalan dalam mencapai tujuan yang telah ditetapkan.

Menurut Sule (2006:97) fungsi perencanaan adalah sebagai pengarah,

sebagai minimalisasi ketidakpastian, minimalisasi pemborosan sumber daya, dan

sebagai penetapan standar pengawasan kualitas. Perencanaan dapat terbagi kepada

perencanaan jangka panjang, jangka menengah, dan jangka pendek. Perencanaan

juga dapat dibagi menjadi perencanaan sekali pakai dan perencanaan yang

berkelanjutan. Perencanaan dibuat sebagai upaya untuk merumuskan apa yang

sesungguhnya ingin dicapai oleh sebuah perusahaan serta bagaimana sesuatu yang

ingin dicapai tersebut dapat diwujudkan melalui serangkaian rumusan rencana

kegiatan tertentu. Perencanaan yang baik adalah ketika apa yang dirumuskan

ternyata dapat direalisasikan dan mencapai tujuan yang diharapkan. Perencanaan

berjalan dalam implementasi sehingga tujuan perusahaan menjadi tidak terwujud.

Untuk mengetahui apakah perencanaan itu baik atau tidak dapat dijawab melalui

pertanyaan-pertanyaan dasar mengenai perencanaan yaitu, what (apa), why

(mengapa), where (dimana), when (kapan), who (siapa), dan how (bagaimana).

Pertanyaann seputar what terkait dengan misalnya apa yang sesungguhnya

menjadi tujuan perusahaan dan apa yang perlu dilakukan untuk mencapai tujuan

tersebut. Pertanyaan seputar why terkait dengan pertanyaan seputar mengapa

tujuan tersebut harus dicapai dan mengapa mencapai tujuan tersebut. Pertanyaan

seputar where adalah mengenai dimana kegiatan tersebut akan dilaksanakan.

Petanyaan seputar when adalah kapan kegiatan tersebut akan dilaksanakan dan

kapan kegiatan tersebut akan dimulai dan diakhiri. Pertanyaan seputar who terkait

dengan siapa yang akan melaksanakannya. Pertanyaan ini terkait dengan misalnya

kualifikasi orang yang akan melakukannya dari sisi latar belakang personal dan

keahliannya. Pertanyaan terakhir, yaitu seputar how terkait dengan bagaimana

cara yang harus dilakukan untuk melakukan kegiatan tersebut. Perencanaan yang

baik paling tidak memiliki berbagai persyaratan yang harus dipenuhi, yaitu: (a.)

Faktual atau realistis. Artinya apa yang dirumuskan oleh perusahaan sesuai

dengan fakta dan wajar untuk dicapai dalam kondisi tertentu yang dihadapi

perusahaan. (b.) Logis dan rasional. Artinya, apa yang dirumuskan dapat diterima

oleh akal, dan oleh sebab itu maka perencanaan tersebut bisa dijalankan. (c.)

Fleksibel. Perencanaan yang baik juga tidak berarti kaku dan kurang fleksibel.

Perencanaan yang baik justru diharapkan tetap dapat beradaptasi dengan

dapat kita ubah seenaknya. (d.) Komitmen, dapat dibangun dalam sebuah

perusahaan jika seluruh anggota di perusahaan beranggapan bahwa perencanaan

yang dirumuskan telah sesuai dengan tujuan yang ingin dicapai organisasi.

(e.)Komprehensif. Perencanaan yang baik tidak hanya terkait dengan bagian yang

harus kita jalankan, tetapi juga dengan mempertimbangkan koordinasi dan

integrasi dengan bagian lain di perusahaan.

Pengawasan pada dasarnya tidak dipisahkan dengan perncanaan.

Pengawasan merupakan usaha yang ditempuh agar rencana yang telah disusun

sebelumnya dapat tercapai. Fungsi pengawasan adalah evaluasi atau koreksi atas

pelaksanaan pekerjaan yang dilakukan oleh bawahan dengan maksud untuk

mendapatkan keyakinan atau jaminan bahwa tujuan perusahaan dan rencanaya

dilaksanakan. Tujuan utama pengawasan adalah agar pelaksanaan kegiatan sesuai

dengan standarnya dan tercapai tingkat yang diharapkan dari prestasi kerja dan

juga agar dapat menjamin hal-hal yang dapat diharapkan atau ditetapkan, dan

untuk melihat apakah pengawasan yang dilakukan oleh perencanaan sesuai

dengan tujuan perusahaan.

Menurut Sule (2006:326)beberapa gejala umum dalam perusahaan yang

memerlukan pengawasan: a) Terjadi penurunan pendapatan atau profit, namun

tidak begitu jelas faktor penyebabnya. b) Penurunan kualitas pelayanan

(teridentifikasi dari adanya keluhan dari pelanggan. c) Ketidakpuasan pegawai

atau karyawan (teridentifikasi dari adanya keluhan karyawan , produktivitas kerja

yang menurun, dan lainnya). d) Berkurangnya kas perusahaan. e) Banyaknya

pekerjaan dengan baik. g) Biaya yang melebihi anggaran. h) Adanya

penghamburan dan inefisiensi.

Secara umum, langkah-langakah yang dilakukan dalam fungsi pengawasan

terdiri dari penetapan standard an metode penilaian kinerja, penilaian kinerja,

membandingkan antara kinerja dengan standar, dan pengambilan tindakan

koreksi. Terdapat dua sistem pengawasan yang dapat diterapkan untuk

mempertahankan konsistensi dari suatu fungsi pengawasan, yaitu system

pengawasan tradisional dan sistem pengawasan yang berdasarkan komitmen.

Biaya operasional merupakan unsur biaya yang penting sehingga

diperlukan suatu perencanaan dan pengawasan yang baik sebagai tolak ukur serta

pedoman agar biaya yang dikeluarkan lebih efisen dan efektif. Dalam mengawasi

biaya operasional suatu perusahaan, seluruh biaya yang dikeluarkan harus

dibandingkan dengan rencana yang telah disusun. Hal ini diperlukan untuk

mengetahui apakah ada penyimpangan yang terjadi. Apabila terjadi

penyimpangan maka harus dianalisa, sebab dan akibat dari penyimpangan tersebut

agar semua rencana pengeluaran biaya berjalan baik dan meminimalisasi

kebocoran dana biaya operasional.

Berdasarkan uraian diatas dan melihat begitu pentingnya perencanaan dan

pengawasan biaya operasional bagi perusahaan dalam menjalankan operasinya

sehingga memerlukan perhatian yang khusus, membuat penulis merasa tertarik

“Perencanaan Dan Pengawasan Anggaran Biaya Operasional Pada PT.

PERKEBUNAN NUSANTARA II KEBUN BASILAM”.

B. Perumusan Masalah

Dari uraian diketahui bahwa perusahaan dalam melakukan pengawasan

biaya operasional haruslah diketahui secara baik. Permasalahan yang dihadapi

setiap perusahaan dapat berbeda satu dengan lainnya. Permasalahan ini

membutuhkan suatu pemecahan untuk mengetahui penyebab terjadinya masalah

tersebut.

Berdasarkan penjelasan tersebut diatas, maka penulis dapat merumuskan

masalah dalam Tugas Akhir ini yakni “Bagaimanakah peranan perencanaan dan

pengawasan anggaran biaya operasional guna mencegah penyimpangan anggaran

biaya operasional”.

C. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah :

1. Menerapkan anggaran sebagai alat untuk perencanaan dan pengawasan

biaya operasional.

2. Untuk mengetahui tindakan-tindakan yang diambil perusahaan dalam

menanggulangi masalah yang timbul dalam kegiatan operasi perusahaan

D. Manfaat Penelitian

1. Bagi Penulis

Untuk memperluas wawasan penulis tentang bagaimana cara untuk

merencanakan dan mengawasi suatu anggaran biaya operasional.

2. Bagi Perusahaan

Untuk memberikan informasi kepada pemimpin perusahaan dalam

mengambil keputusan untuk menyusun suatu anggaran biaya operasional

di masa yang akan datang.

3. Bagi Pembaca

Dapat digunakan sebagai bahan informasi dan bahan referensi serta

pembanding untuk penulisan tugas paper di masa yang akan datang.

BAB II

PROFIL PERUSAHAAN A. Sejarah Ringkas

Perusahaan Perseroan PT Perkebunan II bergerak dibidang usaha

Pertanian dan Perkebunan didirikan dengan Akte Notaris GHS Loemban Tobing,

SH No. 12 tanggal 5 April 1976 yang diperbaiki dengan Akte Notaris No. 54

tanggal 21 Desember 1976 dan pengesahan Menteri Kehakiman dengan Surat

Keputusan No. Y.A. 5/43/8 tanggal 28 Januari 1977 dan telah diumumkan dalam

Lembaran Negara No. 52 tahun 1978 yang telah didaftarkan kepada Pengadilan

Negeri Tingkat I Medan tanggal 19 Pebruari 1977 No. 10/1977/PT. Perseroan

Terbatas ini bernama Perusahaan Perseroan (Perseroan) PT Perkebunan II

disingkat “PT Perkebunan II" merupakan perubahan bentuk dan gabungan dari PN

Perkebunan II dengan PN Perkebunan Sawit Seberang.

Pendirian perusahaan ini dilakukan dalam rangka pelaksanaan

ketentuan-ketentuan dalam Undang-Undang No. 9 tahun 1969, Peraturan

Pemerintah No. 2 tahun 1969 tentang Perusahaan Perseroan dan Peraturan

Pemerintah No. 28 tahun 1975. Pada tahun 1984 menurut Keputusan Rapat

Umum Luar Biasa Pemegang Saham, Akte Pendirian tersebut diatas telah dirubah

dan diterangkan dalam Akte Notaris Imas Fatimah Nomor 94 tanggal 13 Agustus

1984 yang kemudian diperbaiki dengan Akte Nomor 26 tanggal 8 Maret 1985

dengan persetujuan Menteri Kehakiman Nomor C2-5013-HT.0104 tahun 1985

tanggal 14 Agustus 1985. Sesuai dengan Keputusan Rapat Umum Luar Biasa

kembali dengan Akte Notaris Imas Fatimah Nomor 2 tanggal 1 April 1991 dengan

persetujuan Menteri Kehakiman Nomor C2-4939-HT.01.04TH-91 tanggal 20

September 1991.

Pada tanggal 11 Maret 1996 kembali diadakan reorganisasi

berdasarkan nilai kerja dimana PT Perkebunan II dan PT Perkebunan IX yang

didirikan dengan Akte Notaris GHS. Loemban Tobing, SH Nomor 6 tanggal 1

April 1974 dan sesuai dengan Akte Notaris Ahmad Bajumi, SH Nomor 100

tanggal 18 September 1983 dilebur dan digabungkan menjadi satu dengan nama

PT Perkebunan Nusantara II yang dibentuk dengan Akte Notaris Harun Kamil,

SH Nomor 35 tertanggal 11 Maret 1996. Akte pendirian ini kemudian disyahkan

oleh Menteri Kehakiman RI dengan Surat Keputusan No.

C2.8330.HT.01.01.TH.96 dan diumumkan dalam Berita Negera RI Nomor 81.

Pendirian Perusahaan yang merupakan hasil peleburan PTP-II dan PTP-IX

berdasarkan Peraturan Pemerintah Ri Nomor 7 tahun 1996. Kemudian pada

tanggal 8 Oktober 2002 terjadi perubahan modal dasar perseroan sesuai Akte

Notaris Sri Rahayu H. Prastyo, SH.1:34 PM 7/21/2008.

Adapun visi dan misi dari perusahaan ini yaitu :

VISI

Mewujudkan PT Perkebunan Nusantara II (Persero) menajadi Perusahaan

M I S I

1. Mempertahankan dan meningkatkan sumbangan sektor perkebunan bagi

pendapatan nasional yang diperoleh dari produksi dan pemasaran dari

berbagai jenis komoditi untuk konsumsi dalam negeri maupun luar negeri.

2. Menyedikan lapangan kerja untuk meningkatkan kesejahteraan rakyat

pada umumnya dan meningkatkan taraf hidup petani plasma/PIR dan

Petani Tebu Rakyat serta karyawan perkebunan pada khususnya.

3. Memelihara kekayaan alam khususnya dan menjaga kelestarian alam serta

meningkatkan kesuburan tanah, sumber dan tatanan air.

PTPN II mengusahakan komoditi kelapa sawit, karet, kakao,gula dan

tembakau dengan areal konsesi seluas 103.860 hektar. Budidaya kelapa sawit

diusahakan pada areal seluas 61.577 ha, karet 11.265 ha dan kakao seluas 7.370

ha. Selain penanaman komoditi pada areal sendiri + inti, PTPN II juga mengelola

areal Plasma milik petani seluas 25.250 ha untuk tanaman kelapa sawit.

Disamping itu PTPN II juga mengelola tanaman musiman yaitu tanaman tebu dan

tembakau. Tanaman tebu lahan kering ditanam pada areal seluas 16.046 ha, tediri

dari tebu sendiri (TS) 14.474 ha dan tebu rakyat (TR) 1.572 ha, sedangkan

tanaman tembakau ditanam pada areal seluas 2.443 ha.

Kebun Basilam adalah salah satu Kebun PTP Nusantara – II Tanjung

Morawa. Terletak di Kecamatan Sei Wampu Kabupaten Langkat, lebih kurang 80

km dari Kodya Medan, dengan data sebagai berikut :

1. Sebelah Utara berbatasan dengan Dusun Bukit Karya dan Tahun XX.

3. Sebelah Timur berbatasan dengan Kebun Gohor Lama.

4. Sebelah Barat berbatasan dengan PJR Bukit Dingding dan Sungai

Besilam.

Keadaan tanah ( Topografi Tanah ) sebagian besar berbukit (+/- 70%),

bergelombang ( +/- 20% ) dan datar ( +/- 10% ), tinggi +/- 45 meter dari

permukaan lain. Jenis tanah Podsolik Merah Kuning dengan tekstur liat berpasir.

Kebun basilam ini adalah bekas perusahaan perkebunan swasta asing

yang didirikan pada tahun 1920 – 1957. Dinamakan GEO WEHRYX & CO,

terdiri dari 2 perkebunan yaitu :

1. Kebun Basilam yang mempunyai areal mulai dari Afdeling II ( Dua ),

Afdeling I ( Satu ) hingga Bukit Dingding.

2. Kebun Bukit Lembasah yang mempunyai areal mulai dari Afdeling III

(Tiga), Afdeling IV ( Empat ) sampai dengan Batu VIII.

Luas areal Kebun Basilam adalah 2.338 Ha yang terdiri dari :

1. Luas Tanaman Karet = 2.239,80 Ha

2. Luas Tanaman K. Sawit = 50,00 Ha

3. Luas Pondok ( Perumahan Karyawan ) = 19,46 Ha

4. Luas Jalan = 19,11 Ha

5. Luas Jurang = 9,48 Ha

6. Luas Pinjam Pakai Pos Polisi = 0,15 Ha

Jumlah = 2.338,00 Ha

Pada tahun 1957 – 1960 perusahaan ini diambil alih oleh pemerintah

Basilam Bukit Lembasah ( BBL ). Pada tahun 1963, Reorganisasi perusahaan

perkebunan berubah dari PPN Sumut – II Kebun Basilam Bukit Lembasah

menjadi PPN Antan – II, dan pada tahun 1968 dirubah menjadi PNP II Kebun

Basilam Bukit Lembasah. Pada tahun 1976 diubah lagi menjadi PT. Perkebunan II

Kebun Basilam, dan pada tahun 1996 hingga sekarang menjadi penggabungan

antara PTP – II dengan PTP IX menjadi PTP Nusantara – II Tanjung Morawa

Kebun Basilam ( disingkat BM dan pada tahun 2007 sampai sekarang disingkat

BAS ).

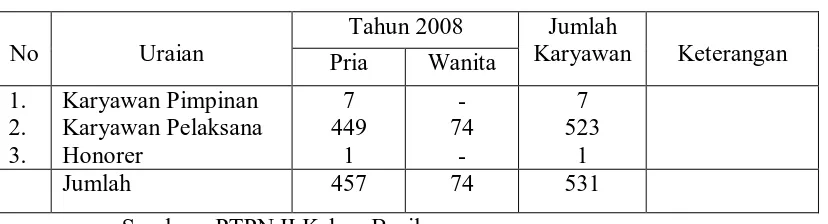

Berdasarkan data yang diperoleh penulis dari perusahaan, berikut

disajikan komposisi Tenaga Kerja Kebun Basilam per 01 November 2008 :

TABEL 2.1

Komposisi Tenaga Kerja Kebun Basilam Per 01 November 2008

No Uraian

Tahun 2008 Jumlah

Karyawan Keterangan

Pria Wanita

Sumber : PTPN II Kebun Basilam

B. Jenis Usaha / Kegiatan

Jenis usaha atau kegiatan dari perusahaan ini yaitu pengolahan

produksi karet. Kebun Basilam memiliki pabrik pengolahan karet ( Sheet ) yang

berada di tengah – tengah areal dengan kapasitas 8.000 kg KK/ hari. Berikut

Gambar 2.1

Flow Proses Pengolahan Pabrik Sheet Sumber : PTPN II Kebun Basilam

Tempat penerimaan latex

Latex/cup lumps TPH lapangan

Bak penampungan latex

Latex Bubur

Cup Lumps Pabrik Crumb

Rubber

Talang latex

Bak Koagulan

Talang Slab

Sheeter

Lori Sheet

Sortasi Kamar Asap

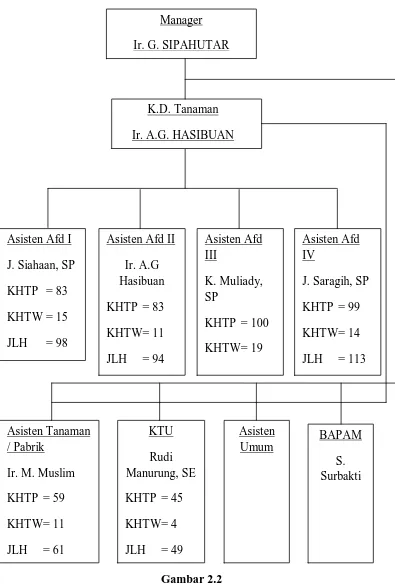

C. Struktur Organisasi

Pada umumnya setip perusahaan memiliki struktur organisasi. Bagi

perusahaan besar maupun kecil struktur organisasi memiliki peranan yang sangat

penting, dimana struktur organisasi menunjukkan kerangka dan susunan dari

hubungan – hubungan diantara fungsi – fungsi, bagian – bagian atau posisi

maupun orang – orang yang menunjukkan kedudukan, tugas, wewenang, dan

tanggung jawab yang berbeda dari dalam suatu organisasi. Secara garis besar

struktur organisasi menunjukkan susunan jabatan, siapa atasan yang memberi

perintah dan siapa yang bertanggungjawab kepada atasan dalam melaksanakan

perintah tersebut.

Struktur organisasi yang baik akan membantu proses pencapaian

tujuan organisasi, karna keseluruhan tugas yang ada akan dibagi menurut unit atau

bagian. Dengan demikian unit atau bagian yang ada dalam perusahaan akan

mengetahui dengan jelas apa yang menjadi tugas, wewenang, dan tanggung jawab

serta hubungan satu dengan yang lain. Struktur organisasi dalam suatu perusahaan

tergantung dari macam / jenis perusahaan, kegiatannya, dan pertimbangan –

pertimbangan lain. Dalam manajemen dikenal bentuk organisasi baris, organisasi

garis dan staf, organisasi fungsional, dan organisasi matriks. Sedangkan sistem

organisasi yang dipakai oleh PT. Perkebunan Nusantara II Kebun Basilam adalah

sistem organisasi garis, dimana setiap karyawan akan menerima tugas dari

seorang atasan dan bertanggung jawab kepada atasannya sesuai dengan tugas

yang diberikan. Berikut adalah Bagan Organisasi PT. Perkebunan Nusantara – II

Gambar 2.2

Struktur Organisasi PT. Perkebunan Nusantara II Kebun Basilam Sumber : PTPN II Kebun Basilam

Manager

Ir. G. SIPAHUTAR

K.D. Tanaman

Ir. A.G. HASIBUAN

Asisten Afd I

J. Siahaan, SP

KHTP = 83

KHTW = 15

JLH = 98

Asisten Afd II

D. Job Description Manager :

1. Melaksanakan tugas dan kebijaksanaan (Policy) yang telah digariskan oleh

perusahaan.

2. Sebagai perpanjangantangan direksi

3. Membuat anggaran biaya kebun tahunan.

4. Mempertanggungjawabkan pencapaian produksi dalam bentuk produksi

lapangan dan produksi pabrik sesuai dengan target yang telah di

anggarkan.

5. Mengendalikan kegiatan harian opersional kebun dan membuat laporan

manajemen tiap bulan.

6. Mengkoordinir pelaksanaan tugas para bawahan yakni Askep, para

Asisten ( Tanaman, KTU, Bapam, Teknik, dan lain – lain ).

7. Melakukan evaluasi kinerja bulanan, triwulan, semester, dan tahunan.

8. Melaksanakan tugas – tugas khusus yang diberikan oleh Direksi.

Kepala Dinas Tanaman :

1. Membantu manager kebun dalam hal pencapaian produksi serta dalam

pelaksanaan tugas – tugas operasional di unit kebun baik dalam bidang

perencanaan, pengendalian, evaluasi, dan pengawasan yang menyangkut

bidang tanaman sesuai sistem dan prosedur baku.

2. Menyediakan data dan informasi yang akurat untuk kepentingan manager

3. Melakukan / melaksanakan tugas – tugas khusus yang disampaikan oleh

manager yang berkaitan dengan operasional perusahaan.

4. Membuat laporan pertanggungjawaban kerja.

5. Koordinator dari setiap asisten afdeling, baik dalam hal pemasukan hasil

panen dari seluruh afdeling bagi kepentingan pengolahan pabrik maupun

dalam mencapai target atau sasaran.

6. Menyusun, mengevaluasi dan melakukan perbaikan terhadap

penyimpangan kerja operasional di lapangan.

7. Mengendalikan biaya agar kegiatan operasional berjalan efektif dan

efisien.

8. Mengkoordinir pelaksanaan penyusunan Rencana Anggaran Biaya unit

kebun ( RKAP Kebun ).

Asisten :

1. Membuat Rencana Kerja Anggaran Perusahaan ( RKAP ) Afdeling sesuai

dengan norma – norma yang telah ditentukan.

2. Memasok hasil panen sesuai kapasitas pabrik dan sesuai target harian

dengan tetap memperhatikan standar mutu.

3. Mengendalikan biaya operasonal agar pekerjaan berjalan efektif dan

efisien.

4. Asisten membantu manager dalam hal : menyusun rencana anggaran biaya

kerja per tahun, semester, triwulan, dan bulanan sesuai dengan satuan luas

5. Memberikan informasi / saran penting kepada kepala dinas tanaman atas

jalannya operasional perusahaan.

6. Melaksanakan tugas – tugas khusus yang diberikan oleh kepala dinas

tanaman.

Asisten Teknik / Pengolahan / Pabrik :

1. Membantu manager dalam pengolahan bidang tekhnik, transport, dan sipil.

2. Bertanggungjawab kepada manager dalam hal kinerja pabrik dan

pengolahannya.

3. Memonitor / mengevaluasi biaya pengolahan dan biaya umum sehingga

diperoleh harga pokok serendah mungkin.

4. Mengevaluasi / memonitor pemakaian spare part pabrik serta bahan –

bahan proses pengolahan seefisien dan seefektif mungkin.

5. Melaksanakan pengendalian pemakaian sumber dana dan sistem kerja di

pabrik serta mengambil langkah – langkah penyelesaian jika terjadi

gejolak / penyimpangan – penyimpangan yang terjadi di pabrik.

6. Mengkoordinir personil proses pengolahan dan teknik untuk mencapai

target produksi dan mutu serta mengusahakan dan menjaga mutu produksi

sesuai standart.

7. Membuat permintaan peralatan / bahan – bahan laboratorium dan bahan –

bahan pembantu proses pengolahan melalui DPBB serta mengawasi

KTU :

1. Membantu manager dalam melaksanakan tugasnya di bidang administrasi

dan keuangan.

2. Menyampaikan saran – saran tentang kondisi keuangan dan administrasi

yang berkaitan dengan operasional perusahaan kepada manager.

3. Mengkoordinir seluruh kegiatan administrasi perkantoran.

4. Pengendalian sumber dana dan penggunaan dana. Menyimpan uang kas

dan surat – surat berharga milik perusahaan

5. Melakukan inspeksi secara berkala ke kantor unit afdeling dalam lingkup

kebun serta menganalisa dan memberikan tindakan perbaikan terhadap

hasil kerja bidang administrasi.

6. Pengawasan dan pengendalian terhadap persediaan barang / bahan.

7. Melaksanakan standart biaya dan fisik.

8. Melaksanakan tugas – tugas khusus yang diberikan oleh manager.

Asisten Umum

Membantu manager dalam hal :

1. Pengelolaan Sumber Daya Manusia ( SDM ) atau Personalia.

2. Hubungan Masyarakat ( HUMAS ) atau Bidang Umum.

3. Hal – hal yang terkait dengan instansi – instansi yang terkait, baik yang ke

BAPAM ( Bintara Pengaman ) :

1. Tenaga honorer dari kesatuan TNI yang bertugas membantu manager

dalam bidang keamanan kebun dari gangguan – gangguan yang berasal

dari pihak luar maupun dari dalam perusahaan / kebun.

2. Membina hubungan dengan aparatur terkait seperti POLRI / TNI.

3. Menggunakan biaya keamanan sesuai persetujuan manager.

4. Menyusun Rencana Kerja Tahunan bidang Keamanan

5. Melakukan inspeksi / patroli secara sistematis dan melakukan pengawasan

terhadap keamanan asset perusahaan, tenaga kerja, beserta keluarganya.

Serta penjagaan keamanan atas tamu – tamu luar yang berkunjung ke

areal lokasi perumahan / dengan upaya seleksi, pengamatan yang

dianggap perlu

6. Menganalisa dan memperbaiki serta meningkatkan hasil kerja di bidang

keamanan. Dan melakukan pengusutan awal atas suatu kasus yang telah

dilimpahkan oleh manager.

7. Membuat laporan pertanggungjawaban atas hasil kerja keamanan.

8. Bekerja sama dengan regu hansip dalam melaksanakan tugas – tugas

keamanan kebu

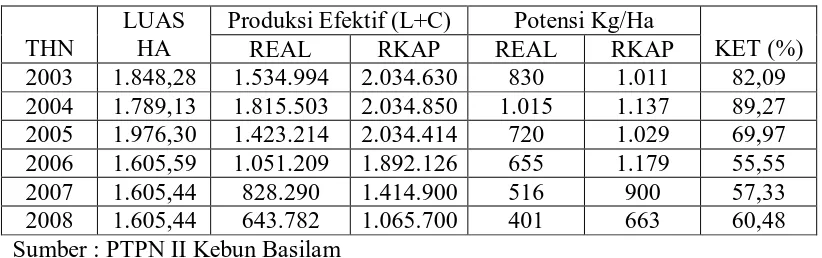

E. Kinerja Usaha Terkini

Sampai dengan saat ini PT. Perkebunan Nusantara II Kebun Basilam

telah memproduksi karet jenis RSS 1 yang merupakan jenis bahan baku siap

TABEL 2.2

Data Produksi Karet Perusahaan Selama 6 Tahun Terakhir

THN

LUAS HA

Produksi Efektif (L+C) Potensi Kg/Ha

KET (%)

Sumber : PTPN II Kebun Basilam

Berikut adalah harga pokok Rp / Kg sampai dengan September 2008

yaitu :

TABEL 2.3

Harga Pokok Rp/Kg Sampai Dengan Bulan September 2008

Uraian Realisasi RKAP +/- Rp/Kg +/- %

Excl. Penyusutan

21.684,67 17.093,87 4.590,80 26,86

Incl. Penyusutan

23.475,77 18.420,64 5.055,13 27,44

Sumber : PTPN II Kebun Basilam

Dari data tersebut dapat kita lihat bahwa kondisi hasil produksi dari

karet pada perusahaan ini naik turun. Terlebih lagi pada tahun 2006 yang turun

secara drastis dari 69% menjadi 55%. Namun, hal ini tidak berlangsung terus

karna pada tahun – tahun berikutnya ada suatu peningkatan hasil produksi yang

signifikan yang diikuti pula oleh peningkatan harga pokoknya.

F. Rencana Kegiatan Perusahaan

Rencana kegiatan perusahaan yang akan segera dilaksanakan adalah

peremajaan kembali tanaman yang sudah tua yang tidak lagi menghasilkan.

mengahasilkan bahan baku dengan tanaman baru. Dimulai dengan menebang

pohon yang tidak lagi menghasilkan kemudian di tanam bibit baru dengan

melakukan perawatan dan pemupukan yang teratur maka bibit tersebut akan

BAB III

PEMBAHASAN

A. Perencanaan Anggaran Biaya Operasional

Menurut Reksohadiprodjo (2000:21) perencanaan adalah penentuan segala

sesuatu sebelum dilakukan kegiatan-kegiatan. Fungsi perencanaan manager

meliputi usaha pemilihan berbagai alternatif tujuan, strategi, kebijaksanaan, serta

taktik yang akan dijalankan. Jelas usaha tersebut merupakan pengambilan

keputusan yang mempengaruhi jalannya perusahaan diwaktu-waktu yang akan

datang.

Biaya operasional merupakan elemen yang penting dalam pembentukan

laba pada suatu perusahaan. Oleh karena itu harus direncanakan dengan

sebaik-baiknya. Perencanaan biaya operasional dilakukan melalui penusunan anggaran

biaya. Penyusunan anggaran biaya pada PTPN II Kebun Basilam ini dimulai

dengan penyusunan rencana biaya dalam menjalankan operasi normal. Pada

struktur organisasi telah dijelaskan bahwa masing-masing bagian diberi otoritas

untuk menyusun anggarannya sendiri. Penyusunan rencana biaya berpedoman

kepada data dan informasi atau realisasi anggaran-anggaran pada tahun

sebelumnya dengan memperhitungkan tingkat kenaikan harga untuk tahun atau

periode anggaran berikutnya.

Penyusunan Rencana Kerja Anggaran Perusahaan (RKAP) yang

anggaran berjalan dianggap hangus. Bila rencana kerja tersebut tetap akan

dilaksanakan harus dianggarkan tahun berikutnya. Selanjutnya, proses

penyusunan anggaran akan dijelaskan dibawah ini:

Proses Penyusunan Anggaran

Penyusunan usulan rencana kerja anggaran perusahaan dilaksanakan secara

bertingkat sebagai berikut:

1. Penyusunan anggaran ditingkat cabang atau unit usaha

Berdasarkan arahan direksi yang didistribusikan oleh komisi anggaran pusat maka

cabang atau unit menyiapkan usulan anggaran cabang atau unit usaha

masing-masing.

2. Penyusunan anggaran ditingkat kantor pusat

Komisi anggaran kantor pusat melakukan evaluasi terhadap setiap usulan

anggaran cabang atau unit usaha yang disampaikan ke kantor pusat. Evaluasi

dimaksudkan untuk memastikan apakah arahan direksi telah dijabarkan dengan

benar pada usulan anggaran cabang atau unit usaha yang bersangkutan. Usulan

anggaran masing-masing cabang yang telah dibahas bersama kemudian digabung

dikantor pusat menjadi usulan RKAP konsolidasi untuk disampaikan kepada

Direksi. Direksi melakukan pembahasan dengan komisi anggaran kantor pusat

atas usulan RKAP tersebut. Usulan tersebut disampaikan kepada pemegang saham

Proses Pembahasan Anggaran

Proses pembahasan anggaran dalam hal ini dimaksudkan adalah tahapan

pembahasan diluar organisasi PTPN II Kebun Basilam, yaitu proses pembahasan

usulan RKAP ditingkat Dewan Komisaris dan di tingkat Pemegang Saham.

Sedangkan proses pembahasan anggaran ditingkat cabang maupun proses

pembahasan anggaran ditingkat kantor pusat telah dilakukan pada tahap

penyusunan anggaran baik ditingkat cabang maupun dan unit usaha maupun

ditingkat kantor pusat.

Adapun dasar perencanaan biaya adalah :

1. Anggaran dari tahun sebelumnya

2. Realisasi dari anggaran tahun berjalan

3. Saran tindak lanjut terhadap penyimpangan anggaran yang terjadi

Berdasarkan anggaran dari tahun-tahun sebelumnya bagian keuangan dan

akuntansi mengadakan evaluasi serta mengambil keputusan apakah anggaran itu

masih dapat dipertahankan atau harus diganti (disusun) anggaran yang baru.

Kemudian anggaran tersebut dibandingkan dengan realisasi perkiraan yang

terjadi. Perencanaan biaya yang terjadi di PTPN II Kebun Basilam.

Kebutuhan perusahaan akan kas merupakan hal yang mutlak agar

perusahaan dapat menjalankan aktivitasnya. Gambaran aktivitas perusahaan

dituangkan dalam perencanaan. Oleh sebab itu perusahaan ini menyusun

perencanaan kas yang dituangkan dalam bentuk anggaran kas. Tujuan utama dari

perencanaan tersebut adalah untuk menjalankan aktivitas perusahaan, dan

menjaga atau menghindari gangguan likuiditas perusahaan. PTPN II Kebun

Basilam ini menetapkan persediaan kas minimal yaitu jumlah kas yang harus

dipertahankan pada perusahaan sesuai dengan kebijaksanaan manajemen.

Anggaran dari masing-masing kepala bagian yang dimulai dari keadaan

fisik dan non fisik dari sub bagian yang diajukan kepada General Manager.

General Manager dan Kepala Bagian mengadakan rapat yang dinamakan dengan

rapat manajer, anggaran tersebut diserahkan kepada Kepala Keuangan dan Sub

Bagian Pembukuan untuk ditinjau Sub Bagian Pembukuan kemudian menyusun

anggaran pendapatan, biaya pengeluaran perusahaan secara keseluruhan yang

dikaitkan dengan arus kas. Anggaran ini setiap triwulan akan dibandingkan

dengan realisasinya untuk melihat perbedaan yang timbul. Perbedaan ini akan

didiskusikan dengan pimpinan perusahaan.

PTPN II Kebun Basilam membuat tahapan-tahapan anggaran yang terjadi,

seperti:

1. Ramalan Anggaran Pendapatan

Ini merupakan rencana pendapatan yang akan dilakukan perusahaan yang disusun

berdasarkan realisasi dari anggaran tahun sebelumnya, juga dengan

memperhatikan berbagai faktor yang mempengaruhi pendapatan. Anggaran

pendapatan ini disusun sekali dalam setahun dan pada akhir tahun buku.

sebab dalam anggaran ini ditetapkan berapa jumlah pendapatan yang harus

dicapai perusahan agar dapat menutupi biaya yang akan direncanakan kemudian.

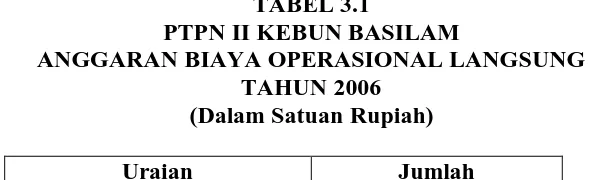

2. Anggaran Biaya Operaasional Langsung

Setelah diketahui jumlah pendapatan yang direncanakan, tahap selanjutnya

membuat perencanaan biaya operasi. Hal ini dikarenakan semua pekerjaan yang

dilakukan perusahaan memerlukan biaya. Penyusunan anggaran ini berdasarkan

pendapatan yang diperoleh dengan memperhatikan kemampuan bagian pusat

pelayanan untuk memberikan pendapatannya.

TABEL 3.1

PTPN II KEBUN BASILAM

ANGGARAN BIAYA OPERASIONAL LANGSUNG TAHUN 2006

(Dalam Satuan Rupiah)

Uraian Jumlah

Biaya Pegawai Biaya Administrasi

518.578.678 13.800.000

Total 532.378.678

Sumber : PTPN II Kebun Basilam

3. Anggaran Biaya Operasional Tidak Langsung

Penyusunan anggaran biaya ini adalah untuk mendukung anggaran operasi

langsung yang berdasarkan realisasi anggaran tahun sebelumnya dengan

TABEL 3.2

PTPN II KEBUN BASILAM

ANGGARAN BIAYA OPERASIONAL TIDAK LANGSUNG TAHUN 2006

(Dalam satuan Rupiah)

Uraian Jumlah

Biaya Pemeliharaan

Sumber : PTPN II Kebun Basilam

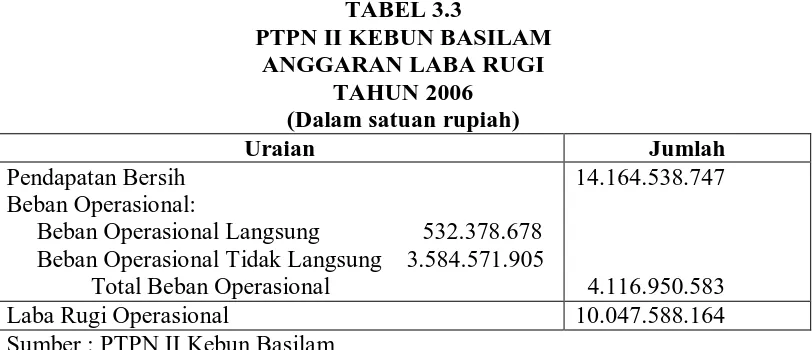

4. Anggaran Rugi Laba

Penyusunan terakhir adalah membuat anggaran rugi laba. Setelah perusahaan

membuat anggaran pendapatan dan merencanakan anggaran biayanya, barulah

perusahaan biasa mengkalkulasi berapa rugi laba yang diperoleh perusahaan untuk

periode berjalan ini. Hal ini berguna untuk mengefisiensikan biaya yang

dianggarkan.

TABEL 3.3

PTPN II KEBUN BASILAM ANGGARAN LABA RUGI

TAHUN 2006 (Dalam satuan rupiah)

Uraian Jumlah

Pendapatan Bersih

Laba Rugi Operasional 10.047.588.164

B. Pengawasan Anggaran Biaya Operasional

Menurut Reksohadiprodjo (2000:63) pengawasan pada hakikatnya

merupakan usaha memberikan petunjuk pada para pelaksana agar mereka selalu

bertindak sesuai dengan rencana. Diharapkan agar para pelaksana membatasi

tindakan-tindakannya memcapai tujuan sedemikian rupa sehingga tidak begitu

menyimpang dari yang diperbolehkan. Pengawasan menjadikan siklus fungsi

manajemen lengkap dan membawa organisasi ke perencanaan. Makin jelas,

lengkap dan terkoordinir rencana-rencana makin lengkap pula pengawasannya.

Pengawasan itu terdiri dari penentuan standar-standar, pengawasan/supervisi

kegiatan atau pemeriksaan, pembandingan hasil dengan standar, serta kegiatan

mengkoreksi kegiatan atau standar.

Pengawasan anggaran biaya operasional ini timbul karena adanya

pencatatan yang langsung diambil dari lembaran laporan pengiriman dan surat

atau daftar permintaan pemakaian,sehingga apa yang terjadi dalam perusahaan

akan tercermin pula atau dengan kata lain pengawasan berfungsi sebagai

pembanding antara kenyataan yang terjadi dengan perencanaan yang dibuat

dengan membuat alat pengukur, melakukan evaluasi secara berkala dan

melakukan koreksi langsung setiap terjadi kesalahan.

Pengawasan anggaran biaya operasional pada PTPN II Kebun Basilam

dilakukan melalui anggaran. Sebagaimana kita ketahui bahwa anggaran selain

sebagai alat perencanaan juga sekaligus sebagai alat pengawasan. Evaluasi

kesalahan-kesalahan dalam pelaksanaan. Apabila ada terjadi suatu kesalahan

maka akan diadakan proses koreksi atau perbaikan untuk anggaran periode

berikutnya. Dan evaluasi anggaran periode berjalan juga akan dialkukan dalam

rangka mengoptimalkan pencapaian rencana kerja, selalu diadakan

penyesuaian-penyesuaian terhadap alokasi pada biaya anggaran.

Untuk melakukan pengawasan terhadap anggaran biaya operasional,

penulis membandingkan anggaran dengan realisasinya dari semua

perkiraan-perkiraan yang terdapat didalam anggaran biaya operasional tersebut.

1. Pengawasan anggaran biaya penjualan

PTPN II Kebun Basilam menyusun langkah-langkah pengawasan anggaran

biaya penjualan, yaitu:

a. Pengawasan langsung dilakukan oleh pimpinan perusahaan dengan

ikut serta terlibat dalam penyusunan anggaran biaya penjualan

pada awal bulan.

b. Pimpinan perusahaan akan memeriksa jumlah pelunasan piutang

yang akan diterima dan membandingkan biaya realisasi dengan

anggaran biaya penjualan yang telah disusun.

2. Pengawasan anggaran biaya administrasi dan umum

PTPN II Kebun Basilam melakukan langkah-langkah sebagai berikut:

a. Membuat anggaran biaya administraasi dan umum pada awal

b. Mengalokasikan setiap jenis biaya administrasi dan umum kebagian

keuangan atau pembukuan.

c. Pengawasan anggaran biaya overhead

PTPN II Kebun Basilam dalam melakukan pengawasan anggaran biaya overhead

dengan melakukan kegiatan-kegiatan sebagai berikut:

a. Memperkirakan biaya pemeliharaan mesin dan menganalisamya

b. Menghitung penyusutan mesin

c. Membuat anggaran biaya

Evaluasi terhadap anggaran dimaksudkan untuk mengetahui kelemahan

atau kesulitan-kesulitan dalam pelaksanaan. Apabila ada kelemahan maka akan

diambil tindakan korektif untuk anggaran periode berikutnya. Evaluasi tidak

hanya terbatas pada evaluasi akhir periode. Perusahaan menganut prinsip

fleksibilitas anggaran, artinya dalam rangka mengoptimalkan pencapaian rencana

kerja selalu diadakan penyesuaian-penyesuaian terhadap alokasi pada biaya

anggaran. pelaksanaan anggaran pada PTPN II Kebun Basilam didalam hubungan

dengan pengawasan anggaran biaya operasional adalah sebagai berikut:

a. Laporan realisasi anggaran bulanan

Berdasarkan laporan realisasi anggaran, khususnya anggaran biaya bulanan dari

masing-masing cabang atau unit usaha disusun laporan evaluasi realisasi anggaran

bulanan oleh masing-masing penanggungjawab anggaran . Laporan evaluasi

realisasi anggaran khususnya biaya-biaya bulanan berisi analisa penyimpangan

b. Laporan realisasi anggaran triwulan

Proses pengawasan anggaran operasional pelaksanaan anggaran triwulan pada

hakikatnya merupakan kompilasi dan akumulasi dari pelaksanaan pengendalian

anggaran operasional bulanan yang menjadi bagian triwulan yang bersangkutan.

c. Revisi anggaran

Revisi anggaran dilakukan apabila terjadi perubahan-perubahan yang tidak

terakomodasi sebelumnya sehingga membuat anggaran tidak dapat berfungsi

sebagai pedoman kerja dan alat pengawasan manajemen dengan efektif.

Langkah-langkah yang dilakukan dalam melakukan pengawasn anggaran biaya operasional

adalah terlebih dahulu menyusun dasar dari pengawasan tersebut. Adapun dasar

pengawasan yang dilakukan adalah dengan menggunakan metode variance

(penyimpangan). Untuk melakukan pengawasan terhadap anggaran biaya

operasional, penulis membandingkan anggaran dengan realisasi yang terjadi.

Menurut Sule (2006:334) semakin sedikit penyimpangan anggaran yang

terjadi, maka semakin baik kinerja keuangan perusahaan dalam hal penganggaran

ini, artinya apa yang telah dianggarkan perusahaan memang sesuai dengan apa

yang dibelanjakan, ataupun sebaliknya, apa yang telah dibelanjakan sesuai dengan

apa telah dianggarkan. Akan tetapi penyimpangan anggaran tersebut memiliki dua

kemungkinan, yaitu penyimpangan yang diinginkan dan penyimpangan yang

tidak diinginkan. Penyimpangan yang diinginkan adalah penyimpangan anggaran

dari aktual dan yang dianggarkan di mana penyimpangan yang terjadi

yang tidak diinginkan yaitu terjadinya penyimpangan yang mengakibatkan arus

kas keluar perusahaan bertambah banyak.

1. Pengawasan pendapatan

Pengawasan intern kas yang dilakukan pada perusahaan ini adalah dengan

menciptakan prosedur-prosedur yang dapat mencegah atau memperkecil

kesempatan berbuat curang. Menerapkan sistem pengawasan intern dengan

menyelenggarakan sistem akuntansi yang telah dirancang sedemikian rupa sesuai

dengan kebutuhan perusahaan.

Kasir bertanggung jawab atas penerimaan, penyimpangan dan pengeluaran

uang kas. Semua yang diterima harus dibuktikan dengan pembuatan bukti masuk.

Formulir ini mencakup bukti masuk, bukti penerimaan, atau kuitansi. Bukti masuk

yang dimaksud adalah suatu formulir yang diberi nomor tercetak dan digunakan

atau dikeluarkan secara berurutan. Jika memberi tanda penerimaan kas dalam

bentuk cek atau giro, maka nomor cek atau giro harus dicantumkan dalam bukti

masuk untuk memudahkan pengecekan bila diperlukan.

Semua penerimaan kas dalam bentuk apa saja harus didepositokan ke bank

pada hari kerja berikutnya. Jika letak bank jauh maka dapat ditahan untuk

dijadikan dana kerja. Menguangkan cek pihak ketiga dengan menggunakan uang

tunai di kas hanya dapat dilakukan dengan persetujuan Direktur Utama. Pada hari

berikutnya, kasir diwajibkan membuat laporan kas harian untuk mengikhtisarkan

penerimaan dan pengeluaran kas hari sebelumnya, berdasarkan bukti masuk dan

Formulir bukti masuk adalah formulir yang harus dipertanggung

jawabkan. Oleh karena itu harus disimpan dalam tempat terkunci agar tidak dapat

jatuh ketangan orang tidak berwenang yang dapat menggunakan bukti masuk

tersebut untuk penyelewengan. Auditor intern dalam pemeriksaan mendadak

harus memeriksa bukti masuk yang telah dipakai maupun yang belum dipakai.

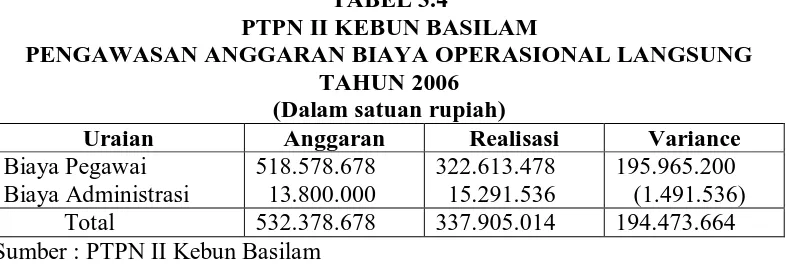

2. Pengawasan anggaran biaya operasional langsung

Pengawasan anggaran biaya operasional langsung dilakukan dengan membandingkan anggaran biaya operasional langsung dengan realisasi yang terjadi di lapangan.

TABEL 3.4

PTPN II KEBUN BASILAM

PENGAWASAN ANGGARAN BIAYA OPERASIONAL LANGSUNG TAHUN 2006

(Dalam satuan rupiah)

Uraian Anggaran Realisasi Variance

Biaya Pegawai

Sumber : PTPN II Kebun Basilam

Perbedaan anggaran dengan realisasi anggaran biaya operasional langsung

adalah sebesar Rp 194.473.663, perbedaan ini menunjukkan keuntungan

dipemakaian biaya. Namun pada pemakaian biaya administrasi terjadi

penyimpangan biaya dari anggaran.

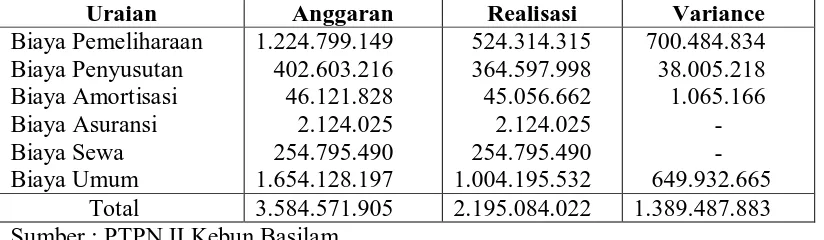

3. Pengawasan anggaran biaya operasional tidak langsung

Pengawasan biaya operasional tidak langsung dilakukan untuk mendukung

pengawasan anggaran biaya operasional langsung. Karena biaya tidak langsung

TABEL 3.5

PTPN II KEBUN BASILAM

PENGAWASAN ANGGARAN BIAYA OPERASIONAL TIDAK LANGSUNG

TAHUN 2006 (Dalam satuan rupiah)

Uraian Anggaran Realisasi Variance

Biaya Pemeliharaan

Sumber : PTPN II Kebun Basilam

Perbedaan yang terjadi antara anggaran biaya operasional tidak lansung

dengan relisasinya adalah bersifat menguntungkan, dimana anggaran biaya yang

telah dibuat sebesar Rp 3.584.571.905 terealisasi sebesar Rp 2.195.084.022.

Selisih sebesar Rp 1.389.487.883, artinya perusahaan dapat menekan pemakaian

biaya .

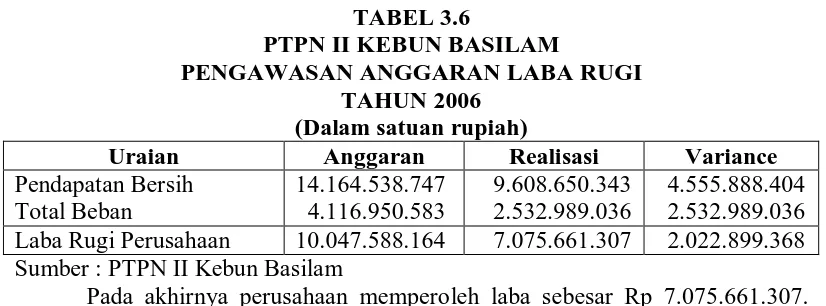

4. Pengawasan anggaran Laba Rugi

Setelah disusun perbandingan anggaran dan realisasinya untuk semua

perkiraan biaya yang ada, barulah kemudian disusun anggaran laba rugi serta

TABEL 3.6

PTPN II KEBUN BASILAM

PENGAWASAN ANGGARAN LABA RUGI TAHUN 2006

(Dalam satuan rupiah)

Uraian Anggaran Realisasi Variance

Pendapatan Bersih Total Beban

14.164.538.747 4.116.950.583

9.608.650.343 2.532.989.036

4.555.888.404 2.532.989.036

Laba Rugi Perusahaan 10.047.588.164 7.075.661.307 2.022.899.368

Sumber : PTPN II Kebun Basilam

Pada akhirnya perusahaan memperoleh laba sebesar Rp 7.075.661.307.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Dalam bab ini penulis mencoba menarik kesimpulan dan memberikan

saran-saran yang bisa dijadikan bahan pertimbangan dalam mengatasi

permasalahan yang timbul. Dari analisis yang dilakukan penulis terhadap

perencanaan dan pengawasan anggaran biaya operasional pada PTPN II Kebun

Basilam kesimpulan yang dapat ditarik adalah sebagai berikut:

1. Proses penyusunan anggaran pada PTPN II Kebun Basilam dimulai dari

penyusunan anggaran ditingkat cabang atau unit usaha lalu diajukan ke

tingkat kantor pusat untuk kemudian dibahas oleh direksi dengan komisi

anggaran kantor pusat dan disampaikan kepada pemegang saham dan

dewan komisaris.

2. Dalam menerapkan sistem pengawasan intern PTPN II Kebun Basilam

menyelenggarakan sistem akuntansi yang telah dirancang sedemikian rupa

sesuai dengan kebutuhan perusahaan.

3. Dilihat dari laba rugi perushaan, anggaran yang dibandingkan dengan

realisasinya, terjadi penyimpangan dari yang dianggarkan sebesar

Rp 10.047.588.164 menjadi Rp 7.075.661.307 saat direalisasikan. Ini

menunjukkan terjadinya penyimpangan anggaran sebesar

B. Saran

Berdasarkan kesimpulan diatas, penulis mencoba memberikan beberapa

saran agar perusahaan dapat mengambil kebijaksanaan yang tepat sehubungan

dengan perencanaan dan pengawasan anggaran biaya operasional dan dapat

meninjau kembali kebijaksanaan yang telah diterapkan. Saran-saran yang dapat

diberikan penulis adalah sebagai berikut:

1. PTPN II Kebun Basilam telah memiliki sistem dan prosedur yang baik

dalam perencanaan dan pengawasan anggaran biaya operasional. Hal ini

dapat dilihat penulis dengan tersedianya dokumentasi peraturan dan

instruksi secara formal yang merupakan pedoman perusahaan dalam

menjalankan kegiatannya. Tetapi dalam hal praktek usaha, tidak dapat

dipastikan hal ini telah dijalankan sesuai pedoman, oleh karena tidak

adanya alat ukur yang diterapkan.

2. Anggaran dapat digunakan sebagai alat ukur efisiensi namun

mengandalkan anggaran saja tidaklah cukup memadai. Ada baiknya

perusahaan menggunakan teknik pengukuran efisiensi melalui laba usaha.

3. Pada masa mendatang pimpinan perusahaan harus dapat lebih menekan

DAFTAR PUSTAKA

Madura, Jeff. 2001. Pengantar Bisnis. Jakarta : Salemba Empat.

Perusahaan Negara Perkebunan / Perseroan Terbatas Perkebunan. 1975. Buku Pedoman Accounting Umum Kebun Kelapa Sawit, Karet Dan Teh.

Perusahaan Negara Perkebunan / Perseroan Terbatas Perkebunan. 1975. Buku Pedoman Pengawasan Biaya Kebun Kebun Kelapa Sawit, Karet Dan Teh.

Reksohadiprodjo, Sukanto. 2000. Dasar-Dasar Manajemen. Yogyakarta : BPFE.