UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS ANGGARAN BIAYA PRODUKSI TANAMAN TEBU SEBAGAI ALAT PENGAWASAN PADA PT. PERKEBUNAN NUSANTARA II

KEBUN SAMPALI

TUGAS AKHIR

Diajukan Oleh :

MARISTA MAGDALENA SITANGGANG 122101201

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : MARISTA MAGDALENA SITANGGANG NIM : 122101201

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS ANGGARAN BIAYA PRODUKSI TANAMAN TEBU SEBAGAI ALAT PENGAWASAN PADA PT. PERKEBUNAN NUSANTARA II KEBUN SAMPALI

Tanggal : ………….… 2015 DOSEN PEMBIMBING TUGAS AKHIR

NIP.19621204 198903 2 003 Dra. Nisrul Irawati, MBA

Tanggal : ………….… 2015 KETUA PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

NIP.19741123 200012 2 001 Dr. Yeni Absah, SE, M.Si

Tanggal : ………….… 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

NIP.19560407 198002 1 0

i

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Tuhan Yesus Kristus atas kasih

dan karunia yang diberikan sehingga Penulis dapat menyelesaikan Tugas Akhir

yang berjudul ANALISIS ANGGARAN BIAYA PRODUKSI TANAMAN

TEBU SEBAGAI ALAT PENGAWASAN PADA PT. PERKEBUNAN NUSANTARA II KEBUN SAMPALI sebagai salah satu syarat dalam menyelesaikan studi pada Program Studi Diploma-III Manajemen Keuangan

Fakultas Ekonomi Universitas Sumatera Utara.

Dengan setulus hati tugas akhir ini penulis persembahkan kepada kedua

orang tua penulis, Ayahanda Alm. Maurit Sitanggang dan Ibunda Marisi

Simatupang yang selalu mencurahkan kasih sayang, dukungan serta doanya

kepada penulis. Terima kasih yang sedalam-dalamnya karena telah menjadi orang

tua terhebat sedunia, semoga ini menjadi awal dari kesuksesan penulis di masa

yang akan datang.

Dalam penyusunan dan penulisan Tugas Akhir ini, penulis tidak terlepas

dari bantuan, bimbingan dan dukungan dari berbagai pihak. Oleh karena itu pada

kesempatan ini Penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi D-III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

ii

Program Studi D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku Dosen Pembimbing Penulis yang

telah banyak meluangkan waktu untuk membimbing penulis dalam

menyelesaikan Tugas Akhir ini.

4. Bapak Asmawito selaku Mentor magang Penulis, Ibu Anum sebagai

kepala bidang Tanaman Tebu, Bapak Ginting, Ibu Lina, dan seluruh staff

PT. Perkebunan Nusantara II yang tidak dapat Penulis sebutkan satu

per satu yang telah sangat banyak membantu Penulis dalam Penulisan

Tugas Akhir ini.

5. Teristimewa untuk Van Basti Pasaribu, terima kasih buat segala dukungan

yang selalu meningkatkan semangat penulis setiap harinya, terima kasih

buat banyak sekali bantuan yg tidak ternilai, buat waktu, kasih sayang,

serta doa yang tiada henti-hentinya kepada penulis dalam proses penulisan

Tugas Akhir ini, Tuhan Memberkatimu.

6. Terkhusus buat Adikku Nancy, terima kasih buat dukungan, semangat,

kasih sayang dan doa yang tiada henti-hentinya diberikan kepada penulis

dalam proses penulisan Tugas Akhir hingga terselesaikan.

7. Sahabat dan Keluarga kecilku ELVAKA, Kak Monica, Kak Enzelia, Cika,

Holong, dan Ambos. Terima kasih buat kalian saudara yang selalu menjadi

contoh untuk penulis lebih semangat dan sahabat yang baik didalam segala

hal.

8. Teman-Teman yang paling saya sayangi Novelin Sinulingga, Jenny

iii

Aldo Kristona yang telah banyak memberi semangat, kebahagiaan dan doa

kepada penulis, serta teman-teman D-III Manajemen Keuangan Grup D

stambuk 2012 yang bersama-sama berjuang dalam tiga tahun ini.

9. Keluarga Rohani ku kak Lebena Sihotang, abang Andreas Sinaga, Putri,

Agnes, Esra, dan Novida yang selalu mendukung Penulis baik secara

Rohani dan Jasmani untuk semakin lebih baik lagi kedepannya.

10.Teman terbaik penulis Agrayna Marbun, Ray Ryco Hutabarat, Steven serta

teman-teman Good Café yang telah meluangkan waktunya untuk

membantu maupun menemani penulis dalam keceriaan pada proses

Penulisan Tugas Akhir ini.

Demi perbaikan selanjutnya, saran dan kritik yang membangun

akan Penulis terima dengan senang hati dan semoga Tugas Akhir ini

bermanfaat bagi kita semua.

Medan, Juni 2015

Penulis

NIM. 122101201

iv DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... …iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN A. Latar Belakang...1

B. Rumusan Masalah...4

C. Tujuan Penelitian...4

D. Manfaat Penelitian...5

BAB II : PROFIL PERUSAHAAN A. Sejarah Singkat dan Kegiatan Operasional Perusahaan 1. Sejarah Singkat Perusahaan...6

2. Kegiatan Operasional Perusahaan...9

3. Visi, Misi dan Tujuan Perusahaan………...11

4. Sasaran Perusahaan………...13

5. Lokasi dan Luas Perkebunan/Perusahaan………14

B. Struktur Organisasi dan Deskripsi Tugas 1. Struktur Organisasi………..15

2. Deskripsi Tugas………...16

BAB III : PEMBAHASAN A. Pengertian Anggaran...22

B. Fungsi Anggaran………...23

C. Jenis-Jenis Anggaran…………...23

D. Tujuan Anggaran dan Manfaat Anggaran...29

v

F. Unsur-Unsur Biaya Produksi...32 G. Anggaran Biaya Produksi Sebagai Alat Pengawasan...39 H. Peranan Anggaran Biaya Produksi

Sebagai Alat Pengawasan………..40

BAB IV : KESIMPULAN DAN SARAN

A. Kesimpulan...47 B. Saran...48

vi

DAFTAR TABEL

Halaman

Tabel 3.1 Laporan Anggaran dan Realisasi Biaya Produksi

Tanaman Tebu Tahun 2013/2014……….41

Tabel 3.2 Biaya Produksi Tanaman Tebu Periode Tahun 2013

dan 2014……….……….……..43

Tabel 3.3 Produksi Tanaman Tebu Kebun Sampali…………...…...44 Tabel 3.4 Realisasi Produksi Tanaman Tebu Kebun Sampali

2013 berbanding 2014………45

vii

DAFTAR GAMBAR

Halaman

1 BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan manufaktur adalah perusahaan yang kegiatannya mengolah

bahan baku menjadi barang jadi kemudian menjual barang jadi tersebut. Kegiatan

ini sering disebut sebagai kegiatan produksi.

Dalam Perusahaan manufatur, kegiatan produksi bukan merupakan

aktivitas yang berdiri sendiri, melainkan aktivitas penunjang dari rencana

penjualan. Karena itu jelas bahwa rencana produksi meliputi perencanaan tentang

jumlah produksi, kebutuhan persediaan, material, tenaga kerja, dan kapasitas

produksi. Anggaran produksi dalam arti sempit juga disebut anggaran jumlah

yang harus di produksi yang merupakan suatu perencanaan tingkat atau volume

barang yang harus diproduksi oleh perusahaan agar sesuai dengan volume atau

tingkat penjualan yang telah direncanakan.

Kegiatan produksi juga merupakan kegiatan yang penting pula di sebuah

perusahaan. Bagi perusahaan-perusahaan yang bergerak di dalam struktur pasar

penjual, kegiatan produksi ini justru merupakan kegiatan yang paling penting.

Dengan demikian, apabila kegiatan produksi ini mengalami hambatan, maka

penyediaan produk untuk dijual juga akan mengalami gangguan.

Menurut Sadono Sukirno (2003), Biaya Produksi merupakan semua

pengeluaran yang dilakukan oleh perusahaan untuk memperoleh faktor-faktor

produksi dan bahan-bahan mentah yang akan digunakan untuk menciptakan

2

Tinggi rendahnya biaya produksi yang digunakan tergantung pada sistem

manajemen yaitu mengefisiensikan segala biaya-biaya produksi yang dikeluarkan.

Rendahnya biaya produksi yang dikeluarkan adalah salah satu dari indikator

terciptanya efisiensi dalam pengolahan tanaman tebu. Hal ini disebabkan oleh

biaya produksi, yaitu salah satu alternatif yang dapat dipilih sebagai faktor yang

dapat ditekan sehingga tidak terlalu banyak biaya produksi.

Untuk menunjang kegiatan produksi, Anggaran sebagai suatu sistem

nampaknya cukup memadai untuk dipergunakan sebagai alat perencanaan,

koordinasi, dan pengawasan dari seluruh kegiatan produksi perusahaan.

Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi

yang dinyatakan secara kuantitif dan umumnya dalam satuan uang untuk jangka

waktu tertentu (Nafarin, 2004 :12). Anggaran dibutuhkan manajemen untuk

merencanakan semua aktivitas dalam jangka pendek maupun dalam jangka

panjang. Selain sebagai alat perencanaan, anggaran juga mempunyai arti yang

sangat penting dalam pengkoordinasian kegiatan. Dengan adanya koordinasi

diharapkan kerja sama yang baik dari seluruh bagian untuk mencapai tujuan

bersama.

Perencanaan terhadap anggaran biaya produksi harus disertai dengan

pengawasan. Pengawasan sangat berfungsi bagi manajemen untuk mengetahui

bahwa aktivitas yang dilaksanakan dalam mencapai tujuan produksi dapat berjalan

seperti direncanakan. Pengawasan juga dimaksudkan untuk menilai sampai sejauh

mana efisiensi telah dicapai dalam melaksanakan kegiatan produksi. Dengan

demikian, perencanaan anggaran produksi merupakan salah satu unsur sistem

Pengawasan anggaran biaya produksi yang baik akan menunjang kegiatan

produksi perusahaan sehari-hari yang nantinya akan menunjang seluruh kegiatan

perusahaan. Demikian pula, pengawasan biaya produksi sebagai suatu fungsi

memperbandingkan biaya produksi yang sebenarnya dengan anggaran biaya

produksi. Dengan adanya perbandingan tersebut dapat dievaluasi apakah telah

terjadi penyimpangan baik yang merugikan maupun menguntungkan.

PT. Perkebunan Nusantara II Kebun Sampali merupakan Badan Usaha

Milik Negara (BUMN) yang bergerak di bidang perkebunan dan pengelolaan hasil

Tanaman Tebu dan Kelapa sawit. Pada PT. Perkebunan Nusantara II Kebun

Sampali komoditi utama perusahaan itu sendiri adalah Tebu. Tebu merupakan

tanaman penghasil gula yang sangat dibutuhkan dalam kehidupan sehari-hari.

Dalam hal ini, pertumbuhan dan produksi tanaman tebu pada PT.

Perkebunan Nusantara II Kebun Sampali dipengaruhi oleh banyak faktor, baik

dari luar maupun dari tanaman itu sendiri. Faktor itu sendiri pada dasarnya dapat

dibedakan menjadi faktor lingkungan, faktor genetis, dan faktor agronomis.

Dalam menunjang pertumbuhan dan proses produksi tanaman tebu, faktor tersebut

saling terkait dan mempengaruhi satu sama lain dalam hal peningkatan produksi

yang dihasilkan. Pengusahaan perkebunan tanaman tebu mulai dari persiapan

lahan, penyediaan sarana dan prasarana, pemeliharaan, hingga pemasaran

membutuhkan biaya yang cukup agar dapat berjalan dengan baik.

Agar dapat ditentukan biaya produksi Tanaman Tebu dengan benar, maka

harus diperhatikan berbagai faktor yang mempengaruhi seperti proses produksi,

4

Berdasarkan uraian di atas, penulis tertarik untuk mengetahui bagaimana

peranan anggaran biaya produksi sebagai alat pengawasan pada perusahaan

tersebut. Oleh sebab itu, penulis memilh judul “ANALISIS ANGGARAN

BIAYA PRODUKSI TANAMAN TEBU SEBAGAI ALAT PENGAWASAN PADA PT. PERKEBUNAN NUSANTARA II KEBUN SAMPALI”

B. Rumusan Masalah

Adapun rumusan masalah yang perlu dibahas dalam tugas akhir ini adalah

sebagai berikut :

1. Biaya-biaya apa saja yang termasuk dalam unsur biaya produksi Tanaman

Tebu pada PT. Perkebunan Nusantara II Kebun Sampali ?

2. Bagaimana peran anggaran biaya produksi Tanaman Tebu sebagai alat

pengawasan pada PT. Perkebunan Nusantara II Kebun Sampali ?

C. Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan penulis pada PT.

Perkebunan Nusantara II Kebun Sampali adalah sebagai berikut :

1. Untuk mengetahui jenis-jenis biaya yang termasuk dalam biaya produksi

Tanaman Tebu pada PT. Perkebunan Nusantara II Kebun Sampali.

2. Untuk mengetahui bagaimana Peran angggaran biaya produksi Tanaman

tebu sebagai alat pengawasan pada PT. Perkebunan Nusantara II Kebun

D. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut :

1. Bagi Penulis

Sebagai tambahan ilmu pengetahuan dan informasi bagi penulis mengenai

biaya dalam perusahaan, khususnya Anggaran Biaya Produksi dan

hubungunnya sebagai Alat Pengawasan.

2. Bagi Pihak Perusahaan

Sebagai bahan masukan bagi perusahaan khususnya perusahaan

perkebunan, pengamat, dan pihak-pihak terkait.

3. Bagi Peneliti Lain

Sebagai bahan referensi untuk penelitian yang sejenisnya khususnya

6

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat dan Kegiatan Operasional Perusahaan 1. Sejarah Singkat Perusahaan

PT. Perkebunan Nusantara II Kebun Sampali bertempat di pasar hitam

sampali dan merupakan salah satu perusahaan negara. PT. Perkebunan Nusantara

II Kebun Sampali lahir setelah melalui proses yang cukup panjang setelah

pengambilan alih perusahaan-perusahaan milik Belanda pada tahun 1957 yang

berkaitan dengan perjuangan Bangsa Indonesia melepaskan diri dari bangsa

Belanda. Adapun perjalanan sejarah kebun sampali adalah sebagai berikut :

a. Periode tanggal 11 Januari 1957 sampai dengan 11 November 1958.

Nama Perusahaan : N.V.Verenigde Deeli Maatschappijen

Berdasarkan : U.U. No. 86 tahun 1958

Dewan Direksi : 3 orang

Luas Daerah : 86.728 ha

Terdiri Dari : 24 Perkebunan

b. Periode tanggal 20 November 1958 sampai dengan 31 Mei 1960 Nama Perusahaan : PPN.BATU g.g.N.V.V.D.M.

Berdasarkan : U.U. No. 86 tahun 1958 Dewan Direksi : 3 Orang

c. Periode tanggal 1 Juni 1960 sampai dengan 31 Mei 1963

Nama Perusahaan : PPN. Baru Cabang Sumatera Utara I

Berdasarkan : P.P.No.29/1960

Dewan Direksi : 3 Orang

Luas Daerah : 101.633 ha

Terdiri Dari : 40 Perkebunan

d. Periode tanggal 1 Oktober 1963 sampai dengan 30 September 1968

Nama Perusahaan : PPN Sumut I (khusus temakau)

Bedasarkan : P.P.No.143/1961

Dewan Direksi : 3 Orang

Luas Daerah : 58.539 ha

Terdiri Dari : 28 Perkebunan

e. Periode tanggal 17 Mei 1969 sampai dengan 30 Maret 1974

Nama Perusahaan : PPN Sumut I (tembakau)

Berdasarkan : P.P.No.130/1965

Dewan Direksi : 3 Orang

Luas Daerah : 22.744

8

f. Periode tanggal 18 April 1968 sampai dengan 30 April 1969

Nama Perusahaan : PPN.IX

Berdasarkan : P.P.No.14/1968

Dewan Direksi : 3 Orang

Luas Daerah : 53.329

Terdiri Dari : 23 Perkebunan

g. Periode tanggal 17 Mei 1969 sampai dengan 30 Maret 1974

Nama Perusahaan : PPN.IX

Berdasarkan : P.P.No.44/1973

Dewan Direksi : 3 Orang

Luas Daerah : 58.319

Terdiri Dari : 22 Perkebunan

h. Periode tanggal 1 April 1974 sampai dengan 1 Mei 1984

Nama Perusahaan : PPN Nusantara IX

Berdasarkan : P.P.No.14/1980

Dewan Direksi : 3 Orang

Luas Daerah : 58.539

Demikian perjalanan sejarah PT. Perkebunan Nusantara II yang selalu

mengalami perubahan hampir setiap tahun hingga April 1996 sampai dengan

sekarang telah bergabung antara PT. Perkebunan Nusantara II dengan PT.

Perkebunan Nusantara IX sehingga berubah menjadi PT. Perkebunan Nusantara II

Kebun Sampali.

2. Kegiatan Operasional Perusahaan

PT. Perkebunan Nusantara II atau disingkat dengan PTPN II dibentuk

berdasarkan PP. No.7 tahun 1966 pada tanggal 14 Februari 1966. Perusahaan

yang berstatus sebagai Badan Usaha Milik Negara (BUMN) ini merupakan

penggabungan kebun-kebun di wilayah Sumatera Utara dari PTPN II dan PTPN

IX. PTPN II mengusahakan komoditi kelapa sawit, karet, kakao, gula, dan

tembakau dengan areal konsesi seluas 103.860 hektar. Budidaya kelapa sawit

diusahakan pada areal seluas 61.577 ha, karet 11.256 ha, dan kakao seluas 7.370

ha. Selain penanaman komoditi pada areal sendiri ditambah inti PTPN II juga

mengelola areal Plasma milik petani seluas 25.250 ha untuk tanaman kelapa sawit.

Disamping itu PTPN II juga mengelola tanaman musiman yaitu tanaman tebu dan

tembakau. Tanaman tebu lahan kering ditanam pada areal seluas 16.046 ha, terdiri

dari tebu sendiri (TS) 14.476 ha dan tebu rakyat (TR) seluas 1.572 ha, sedangkan

tanaman tembakau ditanam pada areal seluas 2.443 ha.

PT. Perkebunan Nusantara II memiliki 31 unit usaha perkebunan yaitu;

Kebun Tanjung Garbus, Kebun Padang Brahrang-Beklun, Kebun Tanjung Jati,

Kebun Mariendal, Kebun Tanjung Keliling, Kebun Bekala, Kebun Kwala Madu,

10

Kebun Batang Kuis, Kebun Kwala Bingei, Kebun Bandar Kalippa, Kebun

Tanjung Beringin, Kebun Saentis, Kebun Basilam, Kebun Sampali, Kebun

Helvetia, Kebun Kwala Sawit, Kebun Air Tenang, Kebun Sei Semayang, Kebun

Klambir Lima, Kebun Batang Serangan, Kebun Tandem, Kebun Sawit Seberang,

Kebun Sawit Hulu, Kebun Klumpang, Kebun Bulu Cina, Kebun Prafi, Kebun

Arso, dan Kebun Tandem Hilir.

Untuk menghadapi tantangan bisnis global, maka PT. Perkebunan

Nusantara II kedepan akan terfokus terhadap pengelolaan bisnis perkebunan dan

bisnis non perkebunan dengan memanfaatkan aset-aset non produktif serta

ekstensifikasi usaha perkebunan melalui Agro Wisata, Agro Bisnis, dan Agro

Industri. Seluruh unit usaha diintegrasikan ke dalam beberapa strategi bisnis unit

yaitu 5 distrik perkebunan, 1 distrik rumah sakit, 2 unit penelitian, dan 1 unit

bengkel.

Areal yang dimiliki oleh PT. Perkebunan Nusantara II tersebar di wilayah

Sumatera Utara dan Papua, dengan total luas areal 112.625 ha, pada sebaran

wilayah Sumatera Utara seluas 107.104,59 ha dan wilayah Papua 5.502,52 ha.

Perusahaan juga membangun pabrik/unit pengelolaan berupa Pabrik

Kelapa Sawit, Pabrik Fraksionasi, Pabrik Karet Kering, Pabrik Lateks, Pabrik

Rubber, Pabrik Kakao, dan Pabrik Gula. Sarana pabrik/pengolahan terdapat 15

unit pabrik yaitu: 8 Unit Pabrik Kelapa Sawit, 1 unit Pabrik Fraksionasi, 2 unit

Pabrik RSS, 2 Unit Pabrik SIR, dan unit Pabrik Gula dengan kapasitas terpasang

a. Kapasitas Terpasang :

1) Pabrik Kelapa Sawit : 280 Ton TBS/Jam

2) Pabrik Fraksionasi : 200 Ton CBS/Hari

3) Pabrik RSS : 19 Ton KK/Hari

4) Pabrik SIR : 19 Ton KK/Hari

5) Pabrik Gula : 8000 Ton TBS/Ja

b. Kapasitas Terpakai :

1) Pabrik Kelapa Sawit : 177,33 Ton TBS/Jam

2) Pabrik Fraksionasi : -

3) Pabrik RSS : 4,98 Ton KK/Hari

4) Pabrik SIR : -

5) Pabrik Gula : 7600 Ton TCD/Hari

3. Visi, Misi dan Tujuan Perusahaan a. Visi Perusahaan

Turut melaksanakan dan menopang kebijaksanaan serta program

pemerintah dibidang ekonomi dan pembangunan nasional umumnya. Khusus di

sub sektor perkebunan dalam arti seluas-luasnya dengan tujuan memupuk

keuntungan berdasarkan prinsip-prinsip yang sehat.

b. Misi Perusahaan

Profitisasi melalui pendayagunaan, pengelolaan perusahaan dibidang

perkebunan, dengan mengusahakan lima budidaya komoditi unggulan yakni

12

sehingga dapat mencapai produk yang memenuhi standar kualitas yang

dibutuhkan oleh konsumen serta melakukan diversifikasi usaha yang dapat

mendukung kinerja perusahaan.

Pengolahan produksi yang disesuaikan dengan perkembangan teknologi

yang berwawasan lingkungan, memiliki daya saing yang kuat, serta meningkatkan

kemitraan dengan petani untuk memenuhi pasar dalam dan luar negeri guna

kelangsungan usaha dalam mendukung pertanian dan perkebunan.

c. Tujuan Perusahaan

Adapun tujuan perusahaan adalah sabagai berikut :

1. Peningkatan kinerja operasional dan manajemen serta pemanfaatan

peluang bisnis seoptimal mungkin sehingga menjadi perusahaan

perkebunan yang sustainable (berkelanjutan), berdaya saing, makmur,

dan menghasilkan laba sehingga dapat berperan dalam pembangunan

daerah dan nasional serta dalam mensejahterakan karyawan.

2. Melaksanakan pembangunan dan pengembangan agrobisnis sektor

perkebunan sesuai prinsip perusahaan yang sehat, kuat, dan tumbuh

dalam skala usaha yang ekonomis.

3. Meningkatkan posisi portofolio bisnis melalui perbaikan internal semua

aspek sumber daya yang dimiliki PT. Perkebunan Nusantara II.

4. Meningkatkan profitabilitas usaha pada kondisi unggulan serta

mempertahankan dan meningkatkan sumbangan devisa dibidang

perkebunan melalui peningkatan produksi sekaligus mendukung upaya

peningkatan ekspor non migas serta memelihara sumber daya alam,

4. Sasaran Perusahaan

Mempertahankan dan meningkatkan sumbangan di bidang perkebunan

melalui upaya peningkatan produksi sekaligus mendukung upaya peningkatan

ekspor non migas. Memperluas lapangan kerja dalam rangka meningkatkan

kesejahteraan rakyat pada umumnya.

Memelihara sumber daya alam dan lingkungan, air, dan menjaga

kesuburan tanah. Strategi perusahaan dalam rangka peningkatan kinerja

perusahaan serta mengantisipasi era globalisasi tahun 2000 dan ketidakpastian

perekonomian pada tahun-tahun mendatang, perusahaan telah menetapkan

berbagai strategi yakni sebagai berikut :

a) Optimalisasi pemanfaatan lahan dengan mengembangkan 2 budidaya

unggulan yakni kelapa sawit dan tebu dengan meningkatkan produksi dan

produktivitas.

b) Peningkatan kualitas produksi yang mempunyai potensi pasar, serta

pengawasan harga pokok produksi yang memberikan profit margin yang

lebih baik.

c) Meningkatkan kepedulian terhadap kesejahteraan karyawan dalam rangka

untuk meningkatkan semangat kerja serta produktivitas kerja.

d) Peningkatan pengetahuan dan keterampilan terhadap sumber daya manusia

14

5. Lokasi dan Luas Perkebunan/Perusahaan

Perkebunan Sampali adalah kebun yang dimiliki PT. Perkebunan

Nusantara II dan Kebun Sampali termasuk kedalam wilayah kecamatan Percut Sei

Tuan, Kabupaten Deli Serdang, Provinsi Sumatera Utara.

Komoditi yang ada pada kebun sampali adalah Sawit dan Tebu. PT.

Perkebunan Nusantara II terletak kira-kira 42 km arah selatan kotamadya Medan,

dan PT. Perkebunan Nusantara II Sampali berbatasan dengan :

a. Sebelah Utara : Berbatasan dengan kebun saentis

b. Sebelah Selatan : Berbatasan dengan Kampung Laut Dendang

c. Sebelah Timur : Berbatasan dengan Kebun Bandar Kalipa, yaitu

Kampung Tambak Bayan, dan Kampung Bandar

Setia

d. Sebelah Barat : Berbatasan dengan Mabar yaitu kompleks

B. Struktur Organisasi dan Deskripsi Tugas 1. Struktur Organisasi

Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian

serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan

kegiatan operasional untuk mencapai tujuan. Struktur organisasi menggambarkan

dengan jelas pemisahan kegiatan antara yang satu dengan yang lain dan

bagaimana hubungan aktivitas dan fungsi dibatasi, dalam struktur organisasi yang

baik harus menjelaskan hubungan wewenang siapa melapor kepada siapa.

Sumber : PT. Perkebunan Nusantara II

16

2. Deskripsi Tugas

Adapun tugas dari masing-masing bagian adalah sebagai berikut :

a. Manager

Tugas manager adalah sebagai berikut :

1) Melaksanakan tugas dan kebijaksanaan (policy) yang telah digariskan

oleh perusahaan.

2) Melaksanakan perencanaan, pengorganisasian, pengendalian dan

pengawasan inti kebun guna menunjang kelancaran tugas pokok secara

efektif untuk mencapai produktifitas.

3) Menyediakan informasi yang akurat dan up to date untuk kepentingan

manajemen dalam mengambil keputusan.

4) Membantu direksi dalam mencapai sasaran yang akan dicapai

perusahaan.

5) Menaati ketentuan/peraturan perusahaan (sistem operasional dan

ketentuan baku).

6) Mengajukan rencana kerja dan anggaran perusahaan (RKAP) inti kebun.

7) Mengkoordinir pelaksanaan tugas para bawahan, yakni Kandis Tanaman

dan para asisten (tebu, sawit, admin/keuangan, teknik, dan BA.PM).

8) Mengendalikan kegiatan harian operasional kebun.

9) Menyediakan bahan-bahan dan penolongan pabrik sesuai dengan

kapasitas optimal dan persyaratan mutu.

10) Menjaga kebutuhan asset perusahaan, baik berupa gangguan keamanan

yang akan datang dari luar dan intern perusahaan. Dan melaksanakan

b. Kandis Tanaman

Tugas Kandis Tanaman adalah sebagai berikut :

1) Melaksanakan tugas dan kebijaksanaan (policy) yang telah digariskan

oleh perusahaan.

2) Melaksanakan perencanaan, pengorganisasian, pengendalian, dan

pengawasan inti kebun guna menunjang kelancaran tugas pokok secara

efektif untuk mencapai produktifitas.

3) Menyediakan informasi yang akurat dan up to date untuk kepentingan

manajemen dalam mengambil keputusan.

4) Melakukan tugas-tugas khusus yang disampaikan oleh manajer yang

berkaitan dengan operasional perusahaan

5) Membuat pertanggungjawaban kerja.

6) Mengkoordinasikan pemasukan hasil panen dari seluruh asisten bagi

kepentingan pabrik.

7) Mengkoordinasikan seluruh asisten yang dibawahnya untuk mencapai

target/sasaran.

8) Menyusun, mengevaluasi dan melakukan perbaikan terhadap

penyimpangan kerja operasional lapangan.

9) Mengendalikan biaya kerja agar kegiatan operasional berjalan efektif dan

18

c. Asisten Tebu

Tugas asisten tebu adalah sebagai berikut:

1) Membuat Rencana Anggaran Perusahaan (RAKP) Asisten sesuai dengan

norma-norma yang telah ditentukan.

2) Melaksanakan tugas-tugas operasional lapangan yang berhubungan

dengan bidang tanaman (penanaman, pemeliharaan, panen, angkut)

sesuai standar operasional yang telah ditetapkan.

3) Membuat laporan harian, mingguan, dan bulanan.

4) Memasok hasil panen sesuai dengan kapasitas pabrik dan keuangan agar

sesuai standar yang berlaku.

5) Mengontrol administrasi produksi dan keuangan agar sesuai dengan

standar yang berlaku.

6) Mengendalikan biaya operasional agar pekerjaan berjalan efektif dan

efisien.

7) Membantu asisten kepala melaksanakan tugas dan kebijaksanaan (policy)

yang telah digariskan perusahaan.

8) Melaksanakan tugas-tugas khusus yang diberikan oleh asisten

kepala/kepala rayon.

d. Asisten Sawit

Tugas Asisten Sawit adalah sebagai berikut:

1) Membuat Rencana Anggaran Perusahaan (RAKP) Asisten sesuai dengan

2) Melaksanakan tugas-tugas operasional lapangan yang berhubungan

dengan bidang tanaman (penanaman, pemeliharaan, panen, dan angkut)

sesuai standar operasional yang telah ditetapkan.

3) Membuat laporan harian, mingguan, dan bulanan.

4) Memasok hasil panen sesuai dengan kapasitas pabrik dan keuangan agar

sesuai dengan standar yang berlaku.

5) Mengontrol administrasi produksi dan keuangan agar sesuai dengan

standar yang berlaku.

6) Mengendalikan biaya operasional agar pekerjaan berjalan efektif dan

efisien.

7) Membantu asisten kepala melaksanakan tugas dan kebijaksanaan (policy)

yang telah digariskan perusahaan.

8) Melaksanakan tugas-tugas khusus yang diberikan oleh asisten

kepala/kepala rayon.

e. Administrasi/Keuangan

Tugas Administrasi/Keuangan adalah sebagai berikut:

1) Membantu kepala unit dalam melaksanakan tugas dibidang administrasi

dan keuangan.

2) Menyampaikan saran-saran tentang kondisi keuangan dan administrasi

yang berkaitan dengan operasional perusahaan kepada manajer.

3) Mengkoordinir seluruh kegiatan administrasi perkantoran.

4) Pengawasan dan evaluasi pelaksanaan rencana kerja.

20

6) Menyimpan uang kas dan surat-surat berharga milik perusahaan.

7) Pengawasan standar biaya dan fisik.

8) Membuat laporan kegiatan unit kebun.

f. Asisten Teknik

Tugas Asisten Teknik adalah sebagai berikut:

1) Membuat rencana jangka pendek tentang pengadaan, perbaikan,

operasional, dan dibidang teknik/ alat pengangkutan.

2) Menyusun program perawatan peralatan kendaraan.

3) Melakukan inspeksi secara teratur dan memuat recording.

4) Mempersiapkan kebutuhan pihak tanaman.

5) Mengendalikan biaya dan sistem kerja.

6) Membuat laporan pertanggungjawaban hasil kerja teknik/perbengkelan.

7) Membuat laporan pertanggungjawaban hasil kerja teknik.

g. BA. PAM

Tugas BA. PAM sebagai berikut:

1) Menggunakan biaya keamanan sesuai persetujuan pimpinan unit.

2) Menyusun rencana kerja tahunan bidang keamanan.

3) Melakukan inspeksi patrol secara otomatis.

4) Pengawasan terhadap keamanan aset perusahaan, tenaga kerja, serta

keluarga.

5) Membuat laporan pertanggungjawaban atas hasil keamanan.

7) Mengkoordinasi para satpam dan centeng afdeling dalam melakukan

tugas-tugas keamanan kebun.

8) Melakukan penjagaan keamanan atas tamu-tamu luar yang datang ke area

lokasi perumahan supaya seleksi, pengamatan yang dianggap perlu.

9) Mengambil alih tugas-tugas yang berkaitan dengan keamanan petugas.

10) Melakukan penyusutan awal atas suatu kasus yang telah dilimpahkan

22 BAB III

PEMBAHASAN

A. Pengertian Anggaran

Anggaran atau budget merupakan salah satu alat yang dapat digunakan

oleh Pihak manajemen sebagai pedoman untuk menjalankan kegiatan-kegiatan

Operasional perusahaan agar tujuan perusahaan yang telah di tetapkan

sebelumnya dapat di capai. Anggaran terdiri dari serangkai taksiran-taksiran yang

dapat dipakai sebagai suatu program untuk menjalankan kegiatan perusahaan pada

suatu periode, khususnya pada masa yang akan datang.

Anggaran adalah pertanyaan-pertanyaan dalam kuantitas yang dinyatakan

secara formal, disusun secara sistematis, dinyatakan dalam unit moneter dan

berlaku untuk jangka waktu tertentu dimasa yang akan datang. (Bustami dan

Nurlela, 2006:1 ).

Menurut (Narifin, M. 2004) Anggaran adalah suatu rencana keuangan

periodik yang disusun berdasarkan program-program yang telah disahkan.

Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang

dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk

jangka waktu tertentu.

Oleh karena itu suatu anggaran yang baik haruslah mencakup seluruh

kegiatan perusahaan, sehingga fungsi-fungsi anggaran (pedoman kerja, alat

pengkoordinasian, dan alat evaluasi atau pengawasan kerja dapat benar-benar

B. Fungsi Anggaran

Anggaran merupakan suatu sistem yang sangat penting untuk mendukung

keberhasilan perusahaan mencapai tujuannya. Tanpa adanya perencanaan,

penyusunan dan penerapan anggaran yang baik, maka pihak manajement tidak

akan dapat mengarahkan langkah perusahaan dengan efektif dan efisien.

Menurut Nafarin (2004: 20) anggaran memiliki fungsi sebagai

pengawasan, yaitu anggaran alat pengawasan (controlling). Pengawasan berarti

mengevaluasi (menilai) terhadap pelaksanaan pekerjaan, dengan cara:

a. Memperbandingkan realisasi dengan rencana (anggaran)

b. Melakuan tindakan perbaikan apabila dipandang perlu (apabila terdapat

penyimpangan yang merugikan)

C. Jenis-Jenis Anggaran

Sebagai alat bantu manajemen, anggaran perusahaan akan dapat

mempunyai lingkup yang luas. Seluruh kegiatan yang ada di dalam perusahaan

akan terdiri dari berbagai macam anggaran yang mempunyai kegunaan

sendiri-sendiri. Menurut Nafarin (2007: 31) mengelompokan anggaran sangatlah penting

dalam menyusun anggaran, dengan mengelompokkan anggaran maka akan lebih

24

Anggaran dapat dikelompokan dari beberapa segi, antara lain:

1. Menurut dasar penyusunan, anggaran terdiri atas:

a. Anggaran Variabel, yaitu anggaran yang disusun berdasarkan interval

(kisaran) kapasitas tertentu dan pada intinya merupakan suatu seri anggaran

yang dapat disesuaikan pada tingkat-tingkat aktivitas atau kegiatan yang

berbeda.

b. Anggaran Tetap, yaitu yang disusun berdasarkan suatu tingkat kapasitas

tertentu.

2. Menurut cara penyusunan, anggaran terdiri dari:

a. Anggaran periodik, yaitu anggaran yang disusun untuk periode tertentu,

pada umumnya periode satu tahun yang disusun setiap akhir periode

anggaran.

b. Anggaran Kontiniu, yaitu anggaran yang dibuat untuk mengadakan

perbaikan anggaran yang pernah dibuat.

3. Menurut jangka waktunya, anggaran terdiri dari:

a. Anggaran Operasional, yaitu anggaran untuk menyusun anggaran laporan

rugi laba. Anggaran operasional antara lain:

1) Anggaran Penjualan

2) Anggaran Biaya Pabrik

3) Anggaran Beban Usaha

b. Anggaran keuangan, yaitu anggaran untuk menyusun anggaran neraca.

Anggaran keuangan antara lain terdiri:

1) Anggaran KAS

2) Anggaran persediaan

3) Anggaran utang

4) Anggaran piutang

Dari jenis-jenis anggaran diatas dapat dilihat bahwa anggaran itu terbagi

dalam beberapa bagian, penyusunan anggaran ini dilakukan sesuai dengan pola

tujuan yang telah disusun pada saat perusahaan didirikan. Perusahaan didirikan

tidak hanya untuk jangka waktu satu tahun saja, karena perusahaan perlu

menyusun perencanaan yang menyeluruh tentang kegiatan-kegiatan yang

dilakukan dalam waktu tertentu. Dari jenis-jenis anggaran ini kita dapat

mempertimbangkan anggaran-anggaran yang harus dibuat oleh perusahaan.

Pada PT. Perkebunan Nusantara II Kebun Sampali, Anggaran yang

digunakan yaitu jenis-jenis anggaran yang biasa digunakan pada perusahaan pada

umumnya, Anggaran yang digunakan pada PT. Perkebunan Nusantara II Kebun

Sampali sampai saat ini adalah anggaran yang sudah ditetapkan sejak perusahaan

didirikan, adapun jenis-jenis angggaran yang digunakan pada PT. Perkebunan

Nusantara II, antara lain :

1. Anggaran Produksi

PT. Perkebunan Nusantara II menggunakan anggaran biaya

26

Anggaran Biaya Produksi Tanaman Tebu dan Anggaran Biaya Produksi

Kelapa Sawit. Anggaran ini memuat tentang rencana unit yang diproduksi

selama periode anggaran. Taksiran produksi ditentukan berdasarkan

rencana penjualan dan persediaan yang diharapkan. Anggaran produksi

merupakan dasar penyusunan anggaran biaya produksi, yaitu : Anggaran

Biaya Bahan Baku, Anggaran Biaya Tenaga Kerja Langsung, Anggaran

Biaya Overhead Pabrik. Anggaran produksi dapat pula digunakan sebagai

dasar penyusunan Anggaran Persediaan atau sebaliknya.

2. Anggaran Biaya Bahan Baku

Pada PT. Perkebunan Nusantara II, Anggaran ini dibuat untuk

memuat taksiran bahan baku yang diperlukan dalam proses produksi, baik

untuk produksi Tanaman Tebu ataupun Kelapa Sawit yang dinyatakan

dalam satuan uang maupun kuantitas bahan baku. Dari anggaran ini akan

diketahui pembelian bahan baku yang dianggarkan, yang selanjutnya

digunakan sebagai dasar penyusunan Anggaran Kas dan Anggaran

Rugi-Laba pada PT. Perkebunan Nusantara II.

3. Anggaran Tenaga Kerja Langsung

Anggaran ini memuat taksiran biaya tenaga kerja langsung selama

periode anggaran, yang selanjutnya digunakan sebagai dasar dalam

penyusunan Anggaran Kas dan Anggaran Rugi-Laba.

Pada PT. Perkebunan Nusantara II umumnya untuk menyusun perhitungan

biaya tenaga kerja langsung ini dikenal dua macam dasar perhitungan,

Di dalam sistem upah per unit, maka para karyawan langsung akan

cenderung untu dapat menghasilkan unit produk sebanyak-banyaknya

sehingga produktivitas karyawan tersebut akan cenderung meningkat.

Namun upah per unit memiliki kelemahan dimana karena para karyawan

cenderung untu dapat menghasilkan unit produk sebesar-besarnya, maka

terkadang kualitas unit produk yang dihasilkan cenderung menurun karena

menjadi terabaikan. Bila tidak diimbangi dengan pengawasan yang ketat

dari pihak manajemen, maka dapat menyebabkan kerugian yang cukup

besar karena hilangnya kepuasan konsumen terhadap produk yang

dibelinya.

4. Anggaran Biaya Overhead Pabrik

Anggaran ini memuat taksiran biaya overhead pabrik pada PT.

Perkebunan Nusantara II selama periode anggaran yang digunakan dalam

penyusunan Anggaran Kas dan Anggaran Rugi-Laba.

5. Anggaran Biaya Non Produksi

Pada PT. Perkebunan Nusantara II, Anggaran ini terdiri atas

Anggaran Biaya Pemasaran dan Anggaran Biaya Administrasi dan Umum

yang masing-masing memuat taksiran biaya pemasaran dan biaya

administrasi dan umum. Anggaran ini juga digunakan sebagai dasar

penyusunan Anggaran Kas dan Anggaran Rugi-Laba pada PT. Perkebunan

28

6. Anggaran Perubahan Modal

Anggaran ini memuat tentang rencana perubahan aktiva tetap

perusahaan selama periode anggaran. PT. Perkebunan Nusantara II

menyusun anggaran ini berdasarkan Proyeksi Penjualan, dan digunakan

sebagai dasar penyusunan Anggaran Kas, Anggaran Biaya Overhead

Pabrik, Dan Anggaran Biaya Nonproduksi pada PT. Perkebunan

Nusantara II.

7. Anggaran Kas

Pada PT. Perkebunan Nusantara II Anggaran Kas merupakan

anggaran yang sangat penting dan biasa nya memakan waktu penyususnan

yang relatif lama dan rahasia. Anggaran ini berisi mengenai taksiran

sumber dan penggunaan kas selama periode anggaran. Anggaran ini

disusun dari Anggaran Operasi dan Anggaran Pengeluaran Modal, dan

digunakan sebagai dasar penyusunan Anggaran Neraca. Penyusunan

anggaran kas bagi PT.Perkebunan Nusantara II sangatlah penting artinya

bagi penjagaan likuiditas perusahaan tersebut.

8. Anggaran Rugi Laba

Anggaran ini memuat mengenai taksiran rugi atau laba PT.

Perkebunan Nusantara II selama periode anggaran. Anggaran ini disusun

dari Anggaran Operasi, dan digunakan sebagai dasar penyusunan

9. Anggaran Neraca

Anggaran yang berisi mengenai rencana posisi keuangan (aktiva,

utang, dan modal) PT. Perkebunan Nusantara II pada awal dan akhir

periode anggaran. Anggaran ini disusun dari Anggaran Kas dan Anggaran

Rugi-Laba, dan digunakan untuk dasar penyusunan Anggaran Perubahan

Posisi Keuangan.

10.Anggaran Perubahan Posisi Keuangan

Anggaran ini memuat mengenai rencana perubahan aktiva, utang,

modal perusahaan selama periode anggaran. Anggaran ini disusun dari

Anggaran Neraca PT. Perkebunan Nusantara II.

D. Tujuan Anggaran dan Manfaat Anggaran

Pada dasarnya anggaran merupakan media yang paling utama untuk

memperediksi keadaan perusahaan pada periode tertentu. Oleh karena itu

anggaran inilah yang menjadi bahan informasi untuk proses pengambilan

keputusn. Anggaran dapat menggambarkan posisi keuangan baik pengeluaran

maupun pendapatan perusahaan dalam periode tertentu baik yang telah dilalui

ataupun belum dilalui.

Tujuan disusunnya anggaran menurut Nafarin (2004: 15-16) yaitu sebagai

berikut:

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan

investasi dana.

30

3. Merinci jenis sumber dana yang dicari maupun jenis investasi dana

sehingga dapat mempermuahkan pengawasan.

4. Merasionalkan sumber dan investasi dana agar dapat mencapai hasil

yang maksimal.

5. Menyempurnakan rencana yang telah disusun karena dengan anggaran

lebih jelas dan nyata terlihat.

6. Menampung dan menganalisis serta memutuskan setiap usulan yang

berkaitan dengan keuangan.

Anggaran sebagai alat manajemen akan bermanfaat dalam membantu

manajemen mengelola perusahaan yaitu mengambil keputusan-keputusan yang

paling menguntungkan perusahaan, seperti pemilihan barang-barang yang di

produksi dan dijual, menyeleksi langganan dan sebagainya.

Anggaran mempunyai banyak manfaat menurut Nafarin (2004: 15-16)

sebagai berikut:

1. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

2. Dapan digunakan sebagai alat menilai kelebihan dan kekurangan

pegawai.

3. Dapat memotivasi pegawai.

4. Menimbulkan rasa tanggung jawab kepada pegawai.

5. Menghindari pemborosan dan pembayaran yang kurang perlu; sumber

daya, seperti tenaga kerja, peralatan, dan dana dimanfaatkan seefisien

6. Sumber daya (seperti tenaga kerja, peralatan, dan dana) dapat

dimanfaatkan seefisien mungkin

7. Alat pendidikan bagi manajer

Anggaran disamping mempunyai banyak manfaat, namun juga

mempunyai beberapa kelemahan, antara lain:

1. Anggaran dibuat berdasarkan taksiran dan anggapan sehingga

mengandung unsur ketidakpastian

2. Menyususn anggaran yang cermat memerlukan waktu, uang, tenaga

yang tidak sedikit, sehingga tidak semua perusahaan mampu menyusun

anggaran secara lengkap dan akuran

3. Bagi pihak yang merasa dipaksa untuk melaksanakan anggaran dapat

mengakibatkan mereka menggerutu dan menentang, sehingga anggaran

tidak akan efektif.

E. Pengertian Biaya Produksi

“Biaya Produksi dapan didefinisikan sebagai semua pengeluaran yang

dilakukan oleh perusahaan untuk memperoleh faktor-faktor produksi dan

bahan-bahan mentah yang akan digunakan untuk menciptakan barang-barang yang

diproduksikan perusahaan tersebut” (Sukirno, 2005:208).

“Biaya produksi adalah biaya yang digunakan dalam proses produksi yang

terdiri dari bahan baku langsung, tenaga kerja langsung, dan overhead pabrik.”

32

F. Unsur-Unsur Biaya Produksi

Dari beberapa pengertian yang telah dijabarkan sebelumnya, terlihat

bahwa biaya produksi mempunyai beberapa faktor yang penting yang harus

diperhatikan, atau dengan kata lain biaya produksi memiliki beberapa unsur

penting didalamnya.

Unsur-Unsur Biaya Produksi (Bustami, 2006:10) pada dasarnya terdiri atas:

1. Biaya bahan baku langsung

Biaya bahan baku langsung adalah bahan baku yang merupakan bagian

yang tidak dapat dipisahkan dari produk selesai dan dapat ditelusuri

langsung kepada produk selesai. Contoh: kayu dalam pembuatan mebel,

kain dalam pembuatan pakaian, karet dalam pembuatan ban, dan lain

sebagainya.

2. Biaya Tenaga Kerja Langsung

Tenaga Kerja Langsung adalah tenaga kerja yang digunakan dalam

merubah atau mengkonversi bahan baku menjadi produk selesai dan dapat

ditelusuri secara langsung kepada produk selesai. Contoh: upah koki kue,

upah tukang serut kayu dalam pembuatan mebel, tukang jahit dan pembuat

pola pada perusahaan pakaian, operator mesin jikan menggunakan mesin.

3. Biaya Overhead Pabrik

Biaya Overhead Pabrik adalah biaya selain bahan baku langsung dan

tenaga kerja langsung tetaoi membantu dalam merubah bahan menjadi

produk selesai. Biaya overhead dapat dikelompokkan menjadi beberapa

elemen.

4. Bahan Tidak Langsung

Bahan Tidak Langsung adalah bahan yang digunakan dalam penyelesaian

produk tetapi pemakaiannya relatif lebih kecil dan biaya ini tidak dapat

ditelusuri secara langsung kepada produk selesai. Contoh: amplas, pola

kertas, oli dan minyak pelumas, sekrup, mur, staples, dan lain sebagainya.

5. Tenaga Kerja Tidak Langsung

Tenaga Kerja Tidak Langsung adalah tenaga kerja yang membantu dalam

pengolahan produk selesai, tetapi tidak dapat ditelusuri kepada produk

selesai. Contoh: gaji satpam pabrik, gaji pengawas pabrik, pekerja bagian

pemeliharaan, penyimpanan dokumen pabrik, gaji operator telepon pabrik,

pegawai yang menangani barang, dan lain sebagainya.

6. Biaya Tidak Langsung Lainnya

Biaya Tidak Langsung Lainnya adalah biaya selain bahan tidak langsung

dan tenaga kerja tidak langsung yang membantu pengolahan produk

selesai. Contoh: pajak bumi dan bangunan pabrik, listrik pabrik, air dan

telepon pabrik, sewa pabrik, asuransi pabrik, penyusutan pabrik, peralatan

pabrik, pemeliharaan mesin, gaji akuntan pabrik, reparasi mesin dan

34

PT. Perkebunan Nusantara II Kebun Sampali memiliki sejumlah biaya

produksi berkaitan dengan Tanaman Tebu. Adapun unsur-unsur biaya produksi

pada PT. Perkebunan Nusantara II Kebun Sampali, antara lain:

1) Biaya Bahan Baku

Biaya bahan baku merupakan biaya yang dikeluarkan oleh perusahaan

untuk bahan yang diproses menjadi barang jadi. Bahan baku yang

digunakan dalam suatu produksi pada PT. Perkebunan Nusantara II

seperti;

a. Biaya Pembibitan

Biaya Pembibitan ini merupakan salah satu biaya yang merupakan

biaya dalam produksi Tanaman Tebu, Pembibitan pada Tanaman tebu

dilakukan pada awal pembukaan lahan pada setiap periode produksi.

b. Biaya Tebu Giling

Biaya tebu giling termaksud dengan biaya produksi Tanaman PC,

Tanaman R.I, Tanaman R.II, Tanaman R.III apabila produksi tebu

sampai pada R.III

c. Biaya Pengolahan

Biaya Pengolahan ini termaksud kedalam semua proses produksi

dalam pengolahan tanah,tanaman sampai ke proses pengemasan gula.

d. Biaya Transportasi

Biaya Transportasi ini merupakan salah satu unsur biaya yang mudah

diperhitungkan sebagai harga pokok bahan baku. Pada PT. Perkebunan

angkut diperlukan untuk menambah harga pokok bahan baku yang

dibeli.

2) Biaya Tenaga Kerja

a. Biaya Tenaga Kerja Langsung

Biaya Tenaga Kerja Langsung pada PT. Perkebunan Nusantara II merupakan

biaya utama dari tenaga kerja untuk menghasilkan produk perusahaan baik

Tanaman Tebu. Yang termaksud Tenaga kerja langsung pada PT. Perkebunan

Nusantara II kebun Sampali yaitu tenaga kerja yang langsung terkait dalam

produksi tanaman tebu secara langsung, seperti Buruh kebun,Mandor kebun,

Krani Afdeling, dan Krani Pengamat. Tanpa adanya tenaga kerja langsung maka

proses produksi tidak akan berjalan. Sedangkan yang dimaksud dengan upah

langsung adalah biaya memproses bahan baku menjadi barang setengah jadi.

Biaya ini dibayarkan kepada tenaga kerja yang secara langsung berhubungan

dengan kegiatan proses produksi, contohnya gaji untuk para karyawan yang dapat

dibebankan kepada produk yang dihasilkan. Setiap tenaga kerja langsung pada

PT. Perkebunan Nusantara II akan diberikan upah.

Komponen-komponen yang termasuk dalam upah adalah sebagai berikut:

1. Gaji Pokok

Gaji pokok adalah upah yang dibayarkan kepada buruh dengan suatu dasar

tertentu dalam suatu periode yang ditentukan. Gaji pokok Pada PT.

Perkebunan Nusantara II dihitung dari jam kerja dan kehadiran buruh pada

pengusahaan kebun yang di data oleh Mandor dari setiap Kebun, atau

36

yang diterima pegawai maupun buruh dilakukan setiap tanggal 4 setiap

bulan.

2. Uang Lembur

Uang lembur adalah upah tambahan yang dibayar kepada buruh yang

bekerja melebihi waktu jam kerja normal yang ditetapkan menurut

Undang-Undang Perburuhan. Pada PT. Perkebunan Nusantara II uang

lembur diberikan kepada mandor dan buruh yang berada di kebun dalam

masa pembukaan lahan, pengolahan lahan ataupun pemanenan

berdasarkan penambahan jam kerja dari ketentuan yaitu pukul 07.30

hingga pukul 15.00, apabila melebihi jam kerja tersebut karyawan berhak

menerima uang lembur sesuai ketentuan PT. Perkebunan Nusantara II.

3. Bonus

Bonus adalah upah tambahan yang diberikan kepada buruh yang

menunjukkan prestasi kerja yang melebihi standar yang telah ditentukan

sebelumnya. Bonus yang akan diberikan yaitu kepada karyawan yang

sudah lama bekerja di PT. Perkebunan II diatas 10 tahun , bonus akan

diakumulasikan pada gaji di bulan yang sama saat karyawan dinilai

melakukan prestasi atau bekerja melebihi standar.

b. Biaya Tenaga Kerja Tidak Langsung

Tenaga kerja tidak langsung ini bersifat menunjang jumlah proses

produksi. Pada PT. Perkebunan Nusantara II Tenagan kerja tidak langsung

sebagainya. Perusahaan juga memberikan upah insentif, dimana tujuannya

adalah untuk mendorong produktivitas tenaga kerja untuk menghasilkan

produk lebih banyak dari kebun, meningkatkan penghasilan perusahaan.

Untuk lebih memperjelas lagi biaya-biaya yang digunakan oleh PT.

Perkebunan Nusantara, maka dilakukan penggolongan menjadi biaya langsung,

biaya tidak langsung.

Biaya Langsung pada PT. Perkebunan Nusantara II (Persero) Sampali

Biaya langsung merupakan biaya yang dikeluarkan oleh perusahaan yang

berkaitan dengan proses produksinya. Biaya langsung pada PT. Perkebunan

Nusantara II (Persero) Kebun Sampali:

a. Gaji dan Beban Sosial

Biaya yang dikeluarkan perusahaan untuk membayar hasil kerja para

pekerja perusahaan.

b. Biaya Pemeliharaan Tanaman

Biaya yang dikeluarkan perusahaan dalam memelihara kebunnya,

antara lain:

1. Biaya penanaman, yaitu untuk menggali lubang.

2. Biaya penyiangan, yaitu untuk pemberantasan ilalang, menyiang,

dan merumput.

38

c. Biaya Pemupukan

Biaya yang dikeluarkan perusahaan dalam proses pemupukan baik

dalam pembelian pupuk sampai pemberian pupuk pada daerah

penanaman. Biaya pemupukan ini dihitung berdasarkan luas

wilayahnya. Biaya yang dikeluarkan antara lain, untuk:

1. Biaya pembelian pupuk dan pupuk hijau

2. Biaya alat-alat perlengakapan pemupukan

3. Biaya upah untuk pemupukan

d. Biaya Panen

Biaya yang dikeluarkan oleh perusahaan dalam memanen hasil kebun.

Biaya-biaya yang timbul antara lain:

1. Biaya untuk pengangkutan pemungut hasil

2. Stimulansis

3. Bahan pelengakap

4. Alat-alat perlengkapan

5. Biaya Pemborong

Biaya Tidak Langsung pada PT. Perkebunan Nusantara II (Persero) Kebunn Sampali

Biaya tidak langsung pada PT. Perkebunan Nusantara II terdiri dari:

a. Biaya Umum

Biaya yang dikeluarkan oleh perusahaan dalam melaksanakan tata

b. Biaya Penyusutan

Biaya yang dikeluarkan oleh perusahaan dikarenakan adanya

penyusutan aktiva yang terpakai dan bahan-bahan produksi.

G. Anggaran Biaya Produksi Sebagai Alat Pengawasan

Kontrol merupakan fungsi pengendalian dan peraturan , standar

pembanding dan pengawasan. Sebagai suatu konsep, tujuan penerapan mekanisme

pengawasan sebagai alat manajemen tidak lain agar setiap perencanaan dapat

dilaksanakan atau berjalan sesuai dengan yang ditentukan dan mencapai tujuan

atau hasil sesuai dengan yang direncanakan.

Peranan anggaran biaya produksi sebagai alat pengawasan pada

perusahaan ini diwujudkan dengan cara :

1. Membandingkan anggaran biaya produksi yang telah ditetapkan (standar)

dengan realisasi (aktual) biaya produksi pada periode yang bersangkutan.

2. Melakukan tindakan perbaikan bila dipandang perlu apabila terjadi

penyimpangan yang merugikan dan mempertahankannya apabila terjadi

40

H. Peranan Anggaran Biaya Produksi Sebagai Alat Pengawasan

Dalam mencapai tujuan, perusahaan terlebih dahulu menyusun rencana

kegiatan operasi. Setelah anggaran selesai disusun maka disebarluaskan kepada

masing-masing bagian dan setiap bagian yang terlibat dalam kegiatan operasi

perusahaan melaksanakan kegiatannya dengan berpedoman kepada anggaran.

Meskipun anggaran biaya produksi telah disusun dengan cermat dan teliti

serta dilakukan pengawasan terhadap biaya yang dikeluarkan, namun tidak

selamanya biaya yang dikeluarkan sesuai dengan anggaran. Hal tersebut

disebabkan oleh adanya biaya-biaya tertentu yang tidak dapat dikendalikan.

Analisis terhadap anggaran dilakukan dengan membandingkan anggaran

dengan realisasinya. Hasil perbandingan tersebut akan menghasilkan

penyimpangan. Penyimpangan yang terjadi bisa menguntungkan ( favorable ) atau

merugikan ( unfavorable ) .

Tujuan perbandingan anggaran dan realisasinya adalah untuk dapat

memberikan masukan epada perusahaan guna penyusunan anggaran periode

berikut. Hal yang mengakibatkan terjadinya penyimpangan harus diatasi sehingga

untuk masa yang akan datang tidak terulang kembali.

PT. Perkebunan Nusantara II Kebun Sampali dalam menyusun anggaran

biaya produksi Tanaman Tebu menggunakan biaya standar yaitu anggaran biaya

produksi tanaman Tebu pada tahun sebelumnya, Anggaran yang sudah ditetapkan

kemudian direalisasikan dan dilakukan Analisis. Jika realisasi mendekati atau

tidak melebihi anggaran maka akan diberikan reward berupa bonus kepada

realisasi melebihi anggaran (over estimate), maka ada tindakan untuk

memperbaikinya.

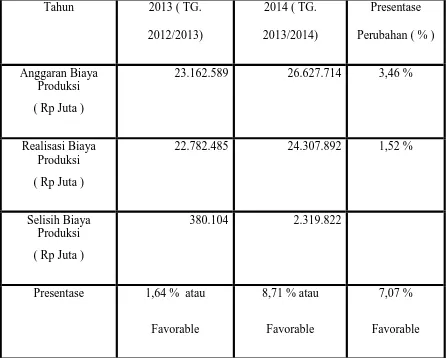

Berikut data Anggaran Biaya Produksi dan Biaya Produksi serta

Realisasinya pada tahun 2013 dan 2014 pada PT. Perkebunan Nusantara II Kebun

[image:50.595.89.535.298.656.2]Sampali.

Tabel 3.1

Laporan Anggaran dan Realisasi Biaya Produksi Tanaman Tebu Tahun 2013/2014

Tahun 2013 ( TG.

2012/2013)

2014 ( TG.

2013/2014)

Presentase

Perubahan ( % )

Anggaran Biaya Produksi ( Rp Juta )

23.162.589 26.627.714 3,46 %

Realisasi Biaya Produksi ( Rp Juta )

22.782.485 24.307.892 1,52 %

Selisih Biaya Produksi ( Rp Juta )

380.104 2.319.822

Presentase 1,64 % atau

Favorable

8,71 % atau

Favorable

7,07 %

Favorable

42

Berdasarkan laporan anggaran dan realisasi biaya produksi Tanaman Tebu

2013-2014, Biaya realisasi Tanaman Tebu tidak melampaui daripada anggaran

yang telah ditentukan oleh perusahaan ( RKAP ). Biaya Produksi Tebu 2013

berbanding 2014 mengalami kenaikan sebesar 7,07 % . Hal ini disebabkan karena

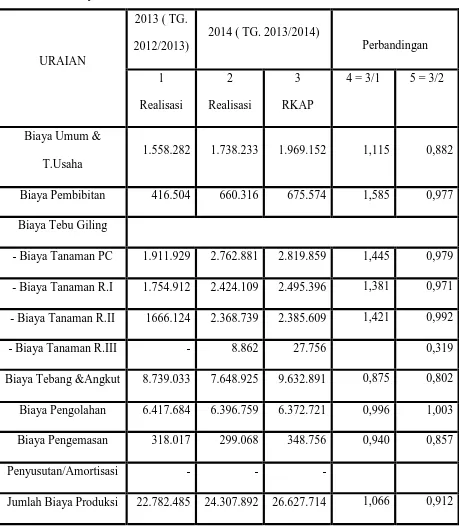

Dibawah ini Rincian biaya produksi Tebu tahun 2013-2014 pada tabel 3.2

Tabel 3.2

Biaya Produksi Tanaman Tebu Periode Tahun 2013 dan 2014

URAIAN

2013 ( TG.

2012/2013)

2014 ( TG. 2013/2014)

Perbandingan

1

Realisasi

2

Realisasi

3

RKAP

4 = 3/1 5 = 3/2

Biaya Umum &

T.Usaha

1.558.282 1.738.233 1.969.152 1,115 0,882

Biaya Pembibitan 416.504 660.316 675.574 1,585 0,977

Biaya Tebu Giling

- Biaya Tanaman PC 1.911.929 2.762.881 2.819.859 1,445 0,979

- Biaya Tanaman R.I 1.754.912 2.424.109 2.495.396 1,381 0,971

- Biaya Tanaman R.II 1666.124 2.368.739 2.385.609 1,421 0,992

- Biaya Tanaman R.III - 8.862 27.756 0,319

Biaya Tebang &Angkut 8.739.033 7.648.925 9.632.891 0,875 0,802

Biaya Pengolahan 6.417.684 6.396.759 6.372.721 0,996 1,003

Biaya Pengemasan 318.017 299.068 348.756 0,940 0,857

Penyusutan/Amortisasi - - -

Jumlah Biaya Produksi 22.782.485 24.307.892 26.627.714 1,066 0,912

44

Berikut dapat dijelaskan jumlah produksi tebu kebun Sampali pada tabel 3.3 di

[image:53.595.106.514.181.490.2]bawah ini:

Tabel 3.3

Produksi Tanaman Tebu Kebun Sampali ( Ton )

URAIAN

2014 ( TG. 2013/2014 )

Realisasi RKAP

Luas ( Ha ) 533,67 549,91

Ton Produksi 39.914,63 46.173,28

Ton/Ha 74,79 83,97

Hablur 2.593,11 2.308,66

Produksi SHS 2.610,048 29.673,36

Tetes 2.129,74 2.970,30

Sumber : PT. Perkebunan Nusantara II BUMN Perkebunan Award 2014

Realisasi Produksi tanaman tebu kebun Sampali tahun 2014 mengalami

penurunan sebesar 6.258,65 ton atau 13,55 % dibanding RKAP 2014.

( Realisasi 2014 = 39,914,63 ton, RKAP Tahun 2014 = 46.173,28 ton.

Penyebab produksi tahun 2014 dibawah RKAP 2014 sebesar 13,55 %

disebabkan karena adanya pengurangan luas areal sebesar 16,24 Ha. Hal ini

Tabel 3.4

Realisasi Produksi Tanaman Tebu Kebun Sampali 2013 berbanding 2014 ( Ton )

URAIAN

2013 ( TG. 2012/2013 ) 2014 ( TG. 2013/2014 )

Realisasi Realisiasi

Luas ( Ha ) 543,85 533,67

Ton Produksi 43.678,35 39.914,63

Ton/Ha 80,31 74,79

Hablur 2.728,30 2.593,11

Produksi SHS 27.259,56 2.610,048

Tetes 2.048,30 2.129,74

Sumber : PT. Perkebunan Nusantara II BUMN Perkebunan Award 2014

Berdasarkan Tabel 3.4 Realisasi produksi tahun 2014 dibanding Realisasi

2013 mengalami penurunan sebesar 3.763,72 ton atau 8,62 %.

Realisasi Ton Produksi Tanaman Tebu tahun 2013 = 43.678,35ton,

sedangkan RKAP ton produksi Tanaman Tebu Tahun 2014 = 39.914,63 ton.

Kondisi di tahun 2014 ton produksi mengalami penurunan disebabkan karena

perbedaan luas areal Tanam tahun 2013 dan 2014, Pada tahun 2014 areal tanam

46

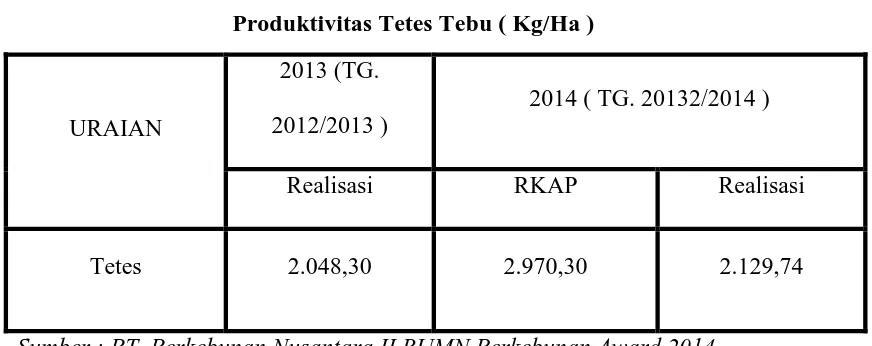

[image:55.595.105.541.138.311.2]Berikut dapat dijelaskan jumlah produktivitas Tebu pada tabel 3.4 di bawah ini :

Tabel 3.5

Produktivitas Tetes Tebu ( Kg/Ha )

URAIAN

2013 (TG.

2012/2013 )

2014 ( TG. 20132/2014 )

Realisasi RKAP Realisasi

Tetes 2.048,30 2.970,30 2.129,74

Sumber : PT. Perkebunan Nusantara II BUMN Perkebunan Award 2014

Berdasarkan Tabel 3.5 ditunjukkan Produksi Tetes Tebu yang menjadi

ukuran Produktivitas pada Tanaman Tebu.

Realisasi tetes tebu tahun 2014 dibawah RKAP 2014 sebesar 840,56 ton

(2.970,30 – 2.129,74) atau penurunan produktivitas sebesar 39,47 % . Apabila

dilihat dari realisasi produksi Tetes tebu dari tahun 2013 dibanding dengan tahun

2014 maka terjadi kenaikan realisasi produktivitas tanaman tebu dari tahun 2014

47 BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian diatas penulis dapat membuat kesimpulan dan

memberikan beberapa saran atas penelitian yang telah dilakukan PT.Perkebunan

Nusantara III (Persero) Medan.

A. Kesimpulan

1. PT. Perkebunan Nusantara II Kebun Sampali merupakan Badan Usaha

Milik Negara (BUMN) yang bergerak dalam bidang usaha perkebunan,

pengolahan, dan pemasaran hasil perkebunan, dengan komoditu utama

adalah Tebu.

2. PT. Perkebunan Nusantara II Kebun Sampali menyusun Biaya Produksi

Tanaman Tebu meliputi Biaya Langsung dan Biaya Tidak Langsung.

3. PT. Perkebunan Nusantara II Kebun Sampali menyusun anggaran,

perusahaan menetapkan biaya standart dengan menggunakan data

historis atau biaya tahun sebelumnya sebagai acuan dalam menyusun

anggaran.

4. Peranan anggaran biaya produksi sebagai alat pengawasan pada PT.

Perkebunan Nusantara II sudah berfungsi secara baik. Hal ini dapat

dilihat dengan biaya produksi yang tidak melebihi anggaran dan

ditemukan penyimpangan yang terjadi adalah Penyimpangan yang

menguntungkan ( Favorable ) yang artinya Realisasi dan Anggaran

48

penyimpangan yang merugikan bagi PT. Perkebunan Nusantara II

Kebun Sampali.

B.Saran

Berdasarkan dari pengamatan yang dilakukan penulis pada PT.

Perkebunan Nusantara II maka penulis mengemukakan beberapa saran

yang mungkin berguna bagi pihak-pihak yang terkait, yaitu :

1. Pihak perusahaan harus lebih mempertimbangkan biaya-biaya yang

dikeluarkan pada masa yang akan datang sehubungan dengan pilihan

alternative yang akan diputuskan, sehingga kerugian perusahaan akibat

kesalahan keputusan dapat dihindari.

2. Sebaiknya perusahaan lebih cermat menyusun Anggaran produksi dan

harus memperhatikan standart RKAP berdasarkan tahun sebelumnya

namun tetap menyesuaikan terhadap keadaan lahan pada tahun

Produksi.

3. Sebaiknya perusahaan lebih memperhatikan pengawasan di areal

kebun agar tidak terjadi kembali pengurangan hasil produksi yang

disebabkan adanya pengurangan luas areal tanam sebesar 16,24 Ha

DAFTAR PUSTAKA

Ahyari, Agus. 1998. Anggaran Perusahaan Pendekatan Kuantitatif Buku 1. Yogyakarta. BPFE Yogyakarta

Azwar, Saifuddin. 2004. Metode Penelitian. Yogyakarta. Pustaka Belajar

Bangun, Wilson. 2007. Teori Ekonomi Mikro. Bandung. Refika ADITAMA

Bustami, Bastian dan Nurlela. 2006. Akuntansi Biaya Teori dan Aplikasi. Jakarta. Penerbit Graha Ilmu

Dalman, 2001. Menulis Karya Ilmiah, Raja Grafindo Persada, Jakarta

Marwan, dan Gunawan. 2003. Anggaran Perusahaan. Yogyakarta. BPEE Yogyakarta

Mulyadi. 2005. Akuntansi Biaya Edisi 5. Yogyakarta. UPP STIM YKPN

Narifin, M. 2004. Penganggaran Perusahaan. Jakarta. Salemba Empat

Robert, Bruce. 1994. Ekonomi Produksi. Yogyakarta. Gadjah Mada University Press

Rudianto. 2009, Penganggaran, Edisi Pertama, Erlangga, Jakarta.