i UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS ANGGARAN BIAYA PRODUKSI KELAPA SAWIT SEBAGAI ALAT PENGAWASAN PADA PT. PERKEBUNAN NUSANTARA III

(Persero) KEBUN AMBALUTU

TUGAS AKHIR

Diajukan Oleh : IKHWAN NURHADI

122101052

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Puji dan syukur penulis ucapkan atas segala limpahan nikmat, anugrah yang telah Allah SWT berikan sehingga penulis dapat menyelasaikan tugas akhir ini dengan baik, Shalawat serta salam juga tidak lupa penulis sampaikan kepada

Khatimul anbiya’ Nabi Muhammad SAW, karena berkat perjuangan beliaulah kita dapat merasakan manisnya iman, islam dan ilmu pengetahuan. Semoga kita tetap istiqomah mengikuti sunnah-sunnah beliau sampai akhir hayat kita, dan kita mendapat syafaatnya di hari kiamat kelak. Amin ya Rabbal Alamin.

Adapun judul tugas akhir ini adalah “Analisis Anggaran Biaya Produksi Kelapa Sawit Sebagai Alat Pengawasan Pada PT. Perkebunan Nusantara III (Persero) Kebun Ambalutu”. Penulis menyadari bahwa penulisan Tugas Akhir ini

tidak lepas dari bimbingan, bantuan dan pengarahan dari berbagai pihak, untuk itu Penulis ucapkan rasa hormat dan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, MEc, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

ii

3. Bapak Drs. Amlys Syahputra Silalahi, M.Si selaku dosen pembimbing yang telah memberikan banyak saran, masukan, bantuan serta meluangkan waktunya untuk penulis dalam menyelesaikan tugas akhir ini.

4. Kedua orang tua tercinta, Drs. M. Isa Nurdin dan Supratmi, Spd. Terima kasih untuk segala pengorbanan, doa, dukungan yang tidak henti-hentinya, mencurahkan kasih sayang, perhatian semangat maupun dukungan moril dan materil kepada penulis. Semoga Allah SWT membalas semua kebaikan kalian dan memberikan kesehatan. Amin ya Allah.

5. Kepada teman-teman Al-Ankabut yang luar biasa yang terus mengingatkan, menasehati dan membimbing penulis untuk menyelesaikan Tugas Akhir ini. Seluruh pegurus BP2M Baiturrahmah FEB Seluruh pegurus DPW KAM RABBANI FEB. Terima kasih atas Ukhuwah dan suasana tarbiyah yang tidak akan pernah Penulis lupakan.

6. Terima kasih kepada semua pengurus Mushala FEB USU, kepada Ustadz saya teman-teman 1 lingkarang halaqoh yang luar biasa memberikan semangat dan dukungan kepada penulis

Medan,9 Juli 2015 Penulis

iii

C. Anggaran Biaya Produksi dan Pengawasan Biaya Produksi ... 21

D. Manfaat Pembuatan Anggaran Biaya Produksi…… ... 22

E. Analisis penggunaan biaya produksi dan metode Pengawasan biaya pada kebun Ambalutu ... 34

BAB IV KESIMPULAN DAN SARAN

... 35

A. Kesimpulan ... 36

B. Saran ... 36

iv

DAFTAR TABEL

Halaman

Tabel 3.1 Anggaran Biaya Produksi Kebun Ambalutu Priode 2012 ... 27 Table 3.2 Anggaran Biaya Produksi Kebun Ambalutu Priode 2013 ... 30 Tabel 3.3 Anggaran Biaya Produksi Kebun Ambalutu Priode 2014 ... 33 Tabel 3.4 Persentase Realisasi Anggaran Biaya Produksi Priode

v

DAFTAR GAMBAR

Halaman

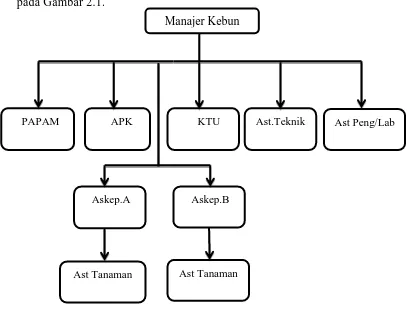

Gambar 2.1 Struktur Organisasi PT. Perkebunan Nusantara

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dua fungsi Utama manajemen suatu organisasi adalah merencanakan dan mengendalikan atau pengawasan operasi. Fungsi utama manajemen suatu organisasi adalah merencanakan dan mengendalikan operasi. Dalam dunia usaha, pemerintah dan sebagian besar kegiatan organisasi atau kelompok lainnya, sistem perencanaan dan pengendalian (juga disebut penganggaran manajerial) dipakai serta luas untuk melaksanakan tanggung jawab perencanaan dan pengendalian manajerial. Dalam fungsi manajemen diatur tentang perencanaan, pengkoordinasian, pengendalian terhadap kegiatan perusahaan, dimana pihak manajemen harus mengetahui arah yang akan dituju, hal-hal yang harus dilakukan serta bagaimana langkah pengawasan agar rencana itu dapat direalisasikan.

2

Anggaran (Budget) adalah suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam suatu moneter standar dan suatu ukuran yang lain yang mencakup waktu satu tahun. Anggaran merupakan perencanaan keuangan untuk masa depan yang memuat tujuan dan tindakan dalam mencapai tujuan-tujuan yang telah ditetapkan perusahaan tersebut. Anggaran yang disusun hendaklah dapat menekan biaya operasional perusahaan, dimana hal ini akan berpengaruh terhadap pendapatan akan diperoleh perusahaan, semakin rendah biaya operasional yang dapat diusahakan maka semakin tinggi pendapatan yang dihasilkan. Tanpa didasarkan pada rencana kegiatan jangka panjang yang disusun sebelumnya, anggaran sebenarnya tidak membawa perusahaan kearah manapun.

Beberapa tahun belakangan ini sering terjadi perbedaan realisasi keuangan yang tidak sesuai dengan anggaran yang telah ditetapkan. Hal ini mengharuskan manajemen untuk meningkatkan pengawasan keuangan melalui anggaran yang telah disusun sesuai dengan peraturan melalui surat keputusan tentang penyusunan anggaran untuk setiap penyelenggaraan keuangan perusahaan. Anggaran dasar merupakan dasar dari pelaksanaan keuangan untuk itu diharapkan anggaran dapat dijadikan sebagai dasar yang relevan terhadap setiap kegiatan keuangan, baik terhadap pengeluaran maupun pemasukan dana.

3

pengawasan dari seluruh kegiatan perusahaan. Dengan mempergunakan anggaran, perusahaan dapat menyusun perencanaan dengan lebih baik sehingga koordinasi, pengawasan dan pengendalian akan dilakukan secara efektif.

PT. Perkebunan Nusantara III (Persero) Kebun Ambalutu adalah suatu perusahaan yang menjalankan usaha agrobisnis perkebunan di bidang perkebunan kelapa sawit, karet (komoditi utama), serta menghasilkan produk minyak sawit, inti sawit, serta produk turunannya yang berkualitas untuk memberikan kepuasan bagi pelanggan. Untuk mendorong kinerja perusahaan agar tetap berjalan secara berkesinambungan pihak perusahaan harus merencanakan dengan baik. Anggaran yang disusun juga harus bisa digunakan sebagai alat pengawasan keuangan perusahaan. Namun pada kenyatannya rencana anggaran yang sudah disusun dengan baik oleh pihak manajemen PT. PERKEBUNAN NUSANTARA III (Persero) KEBUN AMBALUTU masih belum sesuai dengan realisasinya, sehingga mengakibatkan tujuan perusahaan tidak sesuai dengan yang diharapkan oleh pihak perusahaan. Maka dari itu penulis tertarik untuk meneliti PT. PERKEBUNAN NUSANTARA III (Persero) KEBUN AMBALUTU sebagai objek penelitian.

4 B. Rumusan Masalah

Berdasarkan uraian pada latar belakang maka masalah yang akan dibahas pada penulisan tugas akhir ini adalah, “apakah anggaran biaya produksi kelapa sawit yang diterapkan oleh PTPN III (Persero) kebun Ambalutu telah efektif sebagai

alat pengawasan?”.

C. Tujuan Penelitian

Berdasarkan masalah di atas maka tujuan penelitian ini adalah untuk mengetahui efektifitas anggaran biaya produksi kelapa sawit yang di terapkan oleh kebun PTPN III (Persero) kebun Ambalutu sebagai alat pengawasan.

D. Manfaat penelitian

Adapun manfaat penelitian ini adalah : 1. Bagi pihak perusahaan

Sebagai masukan tentang penerapan pengawasan anggaran biaya produksi kelapa sawit agar dapat melakukan kegiatan perencanaan dan pengangaran biaya produksi secara efektif dan efisien.

2. Bagi penulis

5 3. Bagi pihak lain

6

BAB II

PROFIL PERUSAHAAN

A. Sejarah Perusahaan

PT. Perkebunan Nusantara III (Persero) kebun Ambalutu berada di Kabupaten Asahan tepatnya berada di Jl. Lintas Asahan No. 3 Asahan 20158. Kebun Ambalutu merupakan perusahaan yang menjadi bagian dari PT. Perkebunan Nusantara III (Persero), kebun ini memiliki luas lahan kelapa sawit sebanyak 569 Ha, karet seluas 156 Ha, kebun Ambalutu sebelumnya bergabung dengan distrik Labuhan Batu tetapi pada tahun 1996 turunlah Peraturan Pemerintah Republik Indonesia No. 8 tahun 1996 tanggal 14 Februari 1996 sehingga Kebun Ambalutu menjadi Distrik Asahan.

PT. Perkebunan Nusantara III (Persero) merupakan salah satu dari 14 Badan Usaha Milik Negara yang bergerak dalam bidang usaha perkebunan, pengolahan dan pemasaran hasil perkebunan. Pembentukan perseroan ini mempunyai lintasan sejarah yang diawali dengan proses pengambilalihan perusahaan-perusahaan perkebunan Belanda pada tahun 1958 oleh Pemerintah Republik Indonesia yang dikenal sebagai

proses “Nasionalisasi” perusahaan perkebunan asing menjadi Perseroan Perkebunan

7

Pada tahun 1958 nama perseroan tersebut di atas diganti menjadi Perusahaan Perkebunan Negara Baru (PPN Baru) cabang Sumatera Utara. Sejalan dengan Undang-Undang (UU) dan Peraturan Pemerintah (PP) yang berlaku pada saat itu. PPN Baru telah dua kali mengalami reorganisasi berubah menjadi Perusahaan Negara Perkebunan (PNP) pada tahun 1974 berubah nama lagi menjadi PT. Perkebunan (Persero).

Dalam rangka peningkatan efesiensi dan efektivitas kegiatan usaha BUMN, pemerintah telah mencanangkan program restukturisasi BUMN sub sektor perkebunan melalui penggabungan usaha berdasarkan wilayah eksploitasi dan perampingan struktur organisasi BUMN perkebunan yang semula berjumlah 33 BUMN perkebunan PT. Perkebunan I (Persero) sampai dengan 14 BUMN perkebunan dengan nama PT. Perkebunan Nusantara I (Persero) sampai dengan PT. Perkebunan Nusantara XIV (Persero).

8

dengan Surat Keputusan No. C2-8331.HT.01.01.TH.96 tanggal 8 Agustus 1996 serta telah diumumkan dalam Berita Negara Republik Indonesia No. 81 tanggal 8 Oktober 1996, sebagai tambahan dari Surat Keputusan No. 8674/1996.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta No. 6 tanggal 12 Agustus 2008 dari Syafril Gani, SH, M.Hum, notaris di kota medan, mengenai penyesuaian Anggaran Dasar Perusahaan dengan ketentuan Undang – undang No. 19 tahun 2003 tentang Badan Usaha Milik Negara dan Undang

– Undang No. 40 tahun 2007 tentang Perseroan Terbatas serta peraturan Pemerintah No. 45 tahun 2005 tentang pendirian, pengurusan, pengawasan dan pembubaran Badan Usaha Milik Negara, akta perubahan ini telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan surat keputusannya No. AHU-73169.AH.01.02 Tahun 2008 tanggal 14 Oktober 2008. Pada saat ini PT. Perkebunan Nusantara III (PTPN III) memiliki lahan perkebunan yang didukung dengan Pabrik pengolahan untuk masing–masing komoditi.

9

Perseroan melakukan pengolahan hasil tanaman dari kebun sendiri, maupun dari Kebun PIR Plasma pihak–pihak lain menjadi barang setengah jadi atau barang jadi dengan bentuk produk sebagai berikut :

1. Komoditi Karet Lateks Pusingan, Crumb Rubber dan Sheet

2. Komoditi Kelapa Sawit Crude Palm Oil (CPO) dan Palm Kernel (PK)

Perseroan juga melakukan kegiatan pemasaran komoditi kelapa sawit, karet di dalam dan di luar negeri. Untuk mendukung pemasaran komoditi dan produk yang dihasilkan, seluruh BUMN di Indonesia telah membentuk Kantor Pemasaran Bersama (KPB) yang berkedudukan di Jakarta–Indonesia.

B. Visi dan Misi perusahaan PT. PERKEBUNAN NUSANTARA III (Persero) Medan

1. Visi Perusahaan

Visi perusahaan adalah menjadi Perusahaan agribisnis kelas dunia dengan kinerja prima dan melaksanakan tata kelola bisnis terbaik.

2. Misi Perusahaan

Adapun misi perusahaan meliputi :

10

c. Memberlakuakan karyawan sebagai asset strategis dan mengembangkannya secara optimal.

d. Menjadikan perusahaan terpilih yang memberikan ”imbal hasil” terbaik bagi para investor.

e. Menjadikan perusahaan yang paling menarik untuk bermitra bisnis.

f. Memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan komunitas.

g. Melaksanakan seluruh aktivitas perusahaan yang berwawasan lingkungan.

3. Tata Nilai

PT. Perkebunan Nusantara III (Persero) memiliki komitmen untuk menjunjung tinggi integritas profesional dan melaksanakan tata nilai yang berbasis: a. Proactive - selalu bersikap proaktif, penuh inisiatif dan sadar akan resiko yang

mungkin terjadi.

b. Excellence - selalu memperhatikan keunggulan berbisnis dan bekerja keras dalam mencapai hasil maksimal sesuai kompetensi perusahaan.

c. Teamwork - selalu mengutamakan kerjasama tim, agar mampu menghasilkan sinergi optimal bagi perusahaan.

d. Innovation - selalu menghargai krativitas dan menghasilkan inovasi dalam metode maupun produk baru.

11 maupun tindakan yang dilakukan.

C. Kegiatan Operasional Perusahaan

PT. Perkebunan Nusantara III (Persero) yang bergerak dalam bidang perkebunan Kelapa Sawit dan Karet dengan lahan seluas 161.638,68 Ha yang tersebar di Propinsi Sumatera Utara. Dalam pengelolaan organisasi dibagi menjadi 16 bagian, 8 Distrik Manager, 34 unit Kebun, 11 unit PKS dan 5 unit Rumah Sakit serta didukung oleh karyawan sendiri sebanyak 28.469 orang. PTPN III (Persero) mengelola dua jenis komoditi perkebunan berupa kelapa sawit dan karet yang dilengkapi dengan sarana pengolahan dan industri hilir kelapa sawit.

1. Kelapa Sawit

Produk kelapa sawit merupakan produk utama dan andalan PT. Perkebunan Nusantara III (Persero) yang mempunyai daya tarik pasar paling tinggi. Luas areal konsensi pada tahun 2006 seluruhnya mencapai 132.602,16 Ha. Disamping itu perusahaan ini mengelola kebun plasma atau perkebunan inti rakyat (PIR) yang luasnya mencapai 19.553,94 Ha. Total luas keseluruhan mencapai 152.156,10 Ha. 2. Karet

12

D. Struktur Organisasi PTPN III Kebun AmbalutuUntuk menjalankan organisasinya, PT. Perkebunan Nusantara III kebun Ambalutu menggunakan struktur organisasi yang disusun sedemikian rupa sehingga jelas terlihat batasan-batasan tugas, wewenang dan tanggung jawab dari setiap personil dalam organisasi tersebut. Dengan demikian diharapkan adanya suatu kejelasan arah dan koordinasi untuk mencapai tujuan perusahaan dan masing-masing pegawai mengetahui dengan jelas darimana mendapatkan perintah dan kepada siapa harus bertanggung jawab atas hasil kerjanya, berikut ini akan di tampilkan stuktur organisasi PT. Perkebunan Nusantara III Kebun Ambalutu pada Gambar 2.1.

Gambar 2.1: Struktur PTPN III Kebun Ambalutu

Sumber : PTPN III Kebun Ambalutu 2015

PAPAM APK KTU Ast.Teknik

Askep.A Askep.B

Ast Peng/Lab

13

Struktur organisasi yang digunakan oleh perusahaan ini adalah organisasi lini atau garis. PT. Perkebunan Nusantara III kebun Ambalutu membuat garis tugas berdasarkan jenis pekerjaan atau fungsi, dimana kegiatan-kegiatan yang sejenis atau fungsi-fungsi manajemen yang dikelompokkan kedalam satu kerja.

Struktur organisasi yang dianut perusahaan ini adalah struktur organisasi lini atau garis, hal ini dapat dilihat dari beberapa posisi seperti askep, papam, APK, KTU, Asisten Pengolahan dan Asisten Teknik bertanggung jawab penuh terhadap tugasnya yang dipertanggung jawabkan kepada Manajer.

Untuk wewenang Askep A dan Askep B berdasarkan luas wilayah yang dibagi menjadi wilayah A dan Wilayah B.

1. Asisten Kepala

Tugas dan tanggung jawab Asisten Kepala yaitu: a. Menerima perintah dan tanggung jawab manajer.

b. Mengkoordinasi perencanaan dan pelaksanaan kegiatan Asisten. c. Melaporkan data serta kegiatan produksi pada manejer.

d. Mengawasi kegiatan-kegiatan Asisten.

e. Meningkatkan saran dan ususlan untuk meningkatkan efisiensi pabrik.

2. Asisten Pengolahan

Tugas dan tanggung jawab Asisten Pengolahan yaitu:

14

mandor-mandor dan pekerja diproses pengolahan.

b. Membuat rencana pemakaian tenaga kerja, peralatan dan bahan-bahan kimia yang digunakan dalam proses pengolahan sesuai dengan RKAP (Rencana Kerja Anggaran Pendapatan) dan penjabarannya ke RKO (Rencana Kerja Operasional). c. Berusaha agar proses pengolahan dilakukan di pengolahan lateks pekat dan

BSR efektif dan efisien supaya produktifitas dapat tercapai.

d. Pengawasan barang-barang yang dipasok pelanggan jangan sampai hilang atau rusak.

e. Melakukan pengawasan terhadap jumlah bahan baku yang diterima serta produksi yang dikirim.

f. Mengendalikan proses pengolahan sesuai dengan spesifikasi yang telah ditetapkan.

g. Bertanggung jawab terhadap pencapaian target produksi sesuai bahan baku diterima.

h. Menandatangani dan mengevaluasi check sheet dalam proses pengolahan. i. Membuat laporan manajemen pengolahan.

j. Mengidentifikasi kebutuhan pelatihan untuk semua mandor diproses pengolahan.

3. Asisten Tata Usaha dan Personalia

Tugas dan tanggung jawab Asisten Tata Usaha dan Personalia yaitu:

15 personalia.

b. Mempersiapkan daftar program pelatihan untuk semua personil. c. Membuat laporan bulanan pelatihan.

d. Menkoordinir pekerjaan bidang personalia, umum, jamsostek dan bidang Laporan Peristiwa Masalah Umum (LPMU) atau kependudukan.

e. Menyusun schedule tanggal pelatihan untuk disampaikan ke bagian terkait. f. Menjamin bahwa semua aktifitas pelatihan dengan prosedur mutu dan catatan

mutu yang telah didukumentasikan dan diterapkan sampai dengan efektif. g. Melaksanakan evaluasi bulanan, semester dan tahunan.

h. Melaksanakan dan mengawasi proses financial. i. Bertanggung jawab kepada manajer.

j. Mengkoordinir proses pembukuan untuk laporan bulanan. k. Mengkoordinir pekerjaan bidang administrasi dan keuangan.

4. Asisten Teknik

Tugas dan tanggung jawab Asisten Teknik yaitu:

a. Menandatangani laporan pemeliharaan rutin dan break down maintenance. b. Memelihara semua dokumen prosedur mutu dan catatan-catatan mutu dibagian

teknik.

16

d. Mempersiapkan agenda meeting untuk tinjauan manajemen yang berhubungan dengan problem-problem Teknik.

e. Menjamin bahwa semua aktivitas yang dilakukan dibagian teknik sesuai dengan prosedur mutu dan catatan mutu.

5. Asisten Tanaman

Tugas dan tanggung jawab Asisten Tanaman yaitu:

a. Bertanggung jawab atas keberhasilan dan peningkatan hasil kebun.

b. Membuat laporan hasil kebun yang dipertanggungjawabkan kepada manajer. c. Membuat agenda untuk perawatan dan pemupukan pada kebun.

d. Memberikan instruksi dan program kerja pada mandor kebun.

6. Papam

Tugas dan tanggung jawab Papam yaitu:

a. Bertanggung jawab terhadap keamanan pabrik, kebun dan kompleks karyawan.

b. Melakukan pengawasan terhadap keamanan aset perusahaan baik dari pabrik dan kantor.

17

BAB III

PEMBAHASAN

A. Pengertian Biaya Produksi

Menurut Matz dan Ursy (2004:15). “Biaya” (cost) dapat didefinisikan sebagai arus keluar barang dan jasa, yang akan di bebankan dengan pendapatan (revenue) untuk mendapatkan laba (income)”. Sementara itu menurut Hansen dan Mowen (2000:78). “Biaya Produksi adalah yang berhubungan dengan produksi

barang atau penyediaan jasa”. Biaya produksi diklasifikasikan sebagai bahan baku

langsung, tenaga kerja langsung dan biaya overhead”.Sedangkan menurut Mulyadi (2008:8). “Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan

tertentu”.

Dari beberapa definisi di atas, ada empat unsur pokok dalam biaya, yaitu: 1. Biaya merupakan pengorbanan sumber ekonomi.

2. Diukur dalam satuan uang.

3. Yang telah terjadi atau kemungkinan akan terjadi.

18

langsung dan biaya overhead pabrik yang menjadi unsur utama dalam biaya produksi.

Biaya produksi adalah semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk selesai, yang terdiri dari bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead.

B. Anggaran Biaya Produksi

Menurut Munandar (2009:78). “Anggaran adalah suatu rencana yang disusun

secara sistematis yang meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu panjang (priode tertentu yang akan datang).

Biaya produksi dapat diartikan sebagai suatu rencana yang terperinci yang disusun oleh perusahaan untuk menetapkan seluruh biaya produksi yang dikeluarkan selama satu priode.

Berdasarkan defenisi di atas, maka anggaran biaya produksi terdiri dari:

1. Anggaran bahan baku

19 2. Anggaran tenaga kerja langsung

Anggaran tenaga kerja langsung adalah sebuah rencana terperinci mengenai jumlah biaya yang tenaga kerja langsung yang akan digunakan pada priode tertentu di masa yang akan datang.

3. Anggaran biaya overhead pabrik

Anggaran biaya overhead pabrik manufaktur adalah suatu rencana terperinci mengenai jumlah biaya yang akan di keluarkan pada priode tertentu di masa yang akan datang.

C. Manfaat Pembuatan Anggaran Biaya Produksi.

Pada umumnya perusahaan bertujuan untuk memperoleh laba dengan membandingkan pendapatan yang diperolehnya dengan besarnya pengorbanan yang telah dia keluarkan. Maka dari itu perusahaan perlu melakukan perhitungan biaya produksi untuk mengetahui sebesar besar laba yang diperoleh dari sejumlah pendapat yang dia terima dan pengorbanan yang telah dia keluarkan.

Adapun tujuan dari dilakukannya pembuatan anggaran biaya produksi bagi perusahaan adalah :

1. Pengendalian biaya

20 kegiatan tertentu.

2. Penetapan biaya.

Sebelum hasil produksi dijual, terlebih dahulu ditetapkan harga jualnya. Penetapan biaya juga merupakan hal yang paling mendasar dalam menentukan harga jual produksi. Penetapan biaya ini berhubungan langsung dengan tujuan perusahaan dalam mendapatkan laba atau keuntungan yang maksimal.

E. Unsur-unsur Biaya Produksi pada PTPN III (Persero) Kebun Ambalutu

Adapun biaya produksi pada PTPN III (Persero) Kebun Ambalutu terdiri dari 3 (tiga) unsur, antara lain:

1. Bahan Baku Langsung

Bahan baku langsung adalah bahan baku yang dapat ditelusuri pada barang dan jasa yang dihasilkan. Biaya bahan baku langsung yang terdapat pada PTPN III (Persero) Kebun Ambalutu antara lain:

a. Pemeliharaan tanaman menghasilkan. Biaya ini terdiri dari kegiatan penanaman, penyiangan dan pemberantasan hama dan penyakit baik secara manual maupun kimiawi.

21

c. Panen. Panen berhubungan langsung dengan proses produksi kelapa sawit, panen merupakan proses setelah kelapa sawit siap diolah untuk menjadi bahan jadi.

d. Pengangkutan ke pabrik. Kegiatan ini juga berhubungan secara langsung dengan proses produksi. kelapa sawit yang telah dipanen diangkut ke pabrik untuk diolah menjadi minyak kelapa sawit dan inti sawit.

2. Tenaga Kerja Langsung

Tenaga kerja langsung adalah tenaga kerja yang dapat ditelusuri pada barang atau pelayanan yang dihasilkan. Karyawan yang mengubah bahan mentah menjadi produk atau yang menyediakan jasa pelayanan kepada pelanggan di klasifikasikan sebagai tenaga kerja langsung. Biaya tenaga kerja merupakan harga yang di bebankan untuk penggunaan tenaga kerja manusia tersebut. Biaya tenaga kerja produksi dapat di kelompokkan kedalam biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung. Biaya tenaga kerja langsung merupakan biaya utama sekaligus sebagai biaya konversi, yaitu gaji dan kesejahteraan karyawan pabrik. Sedangkan biaya tenaga kerja tidak langsung adalah biaya tenaga kerja yang tidak berhubungan langsung dengan proses pembuatan produk, msialnya gaji mandor pabrik. Pada umumnya biaya upah langsung terdiri dari:

a. Gaji pokok

22 b. Uang lembur

Yaitu upah yang di bayarkan kepada buruh yang bekerja melebihi waktu jam kerja yang di tetapkan menurut undang-undang perburuhan.

c. Bonus

Yaitu upah tambahan yang dibayar kepada buruh yang berprestasi baik atau melebihi dari yang ditentukan.

d. Overhead Pabrik

Semua biaya produksi selain dari bahan baku langsung atau tenaga kerja langsung di kumupulkan menjadi suatu ketegori disebut overhead. Adapun ciri-ciri yang membedakan biaya bahan baku langsung yaitu menyangkut hubungan antara biaya overhead pabrik dengan barang dan volume produksi. Overhead pabrik merupakan bagian yang tidak berwujud dari barang jadi. Hal ini dibuktikan dengan tidak adanya surat permintaan barang untuk bahan baku tidak langsung maupun kartu jam kerja tidak langsung, oleh karena itu biaya overhead pabrik ini sukar di definisikan secara fisik.

23

1. Gaji, tunjangan dan biaya sosial karyawan pimpinan 2. Sewa

3. Pemeliharaan 4. Beban asuransi 5. Beban penerangan 6. Beban persediaan air.

F. Analisis Anggaran Biaya Produksi Kelapa Sawit Sebagai Alat Pada PT.

PERKEBUNAN NUSANTARA III (Persero) Kebun Ambalutu

Pengawasan biaya produksi yang dilakukan oleh PTPN III Kebun Ambalutu adalah suatu proses yang dipengaruhi oleh pihak Direksi yang diciptakan untuk memberikan standarisasi dan keyakinan yang memadai dalam pencapaian efektivitas, efisiensi, ketaatan terhadap peraturan perundang-undangan yang berlaku.

Ditinjau dari sistem pengawasan biaya produksi yang telah diterapkan oleh PTPN III Kebun Ambalutu telah sesuai dengan aturan yang dibuat oleh Kementerian Badan Usaha Milik Negara, hal itu karena :

1. Setiap buku, catatan, program yang digunakan oleh PTPN III Kebun Ambalutu telah diatur sedemikian rupa sesuai dengan kebutuhan perusahaan itu sehingga memberikan informasi yang tepat.

24

dirancang dan dibuat dalam bentuk yang sederhana sehingga mudah difahami dalam setiap laporan pengeluaran biaya.

3. Penempatan personil atau staf yang tepat pada bidangnya.

Penilaian atas sistem pengawasan biaya produksi kelapa sawit di PT. Perkebunan Kelapa Sawit kebun Ambalutu dilakukan dengan:

1. Memahami sistem dan pengelolan biaya produksi PTPN III Kebun Ambalutu. 2. Melakukan sosialisasi dengan pihak karyawan, pihak terkait di setiap prosedur

dan mekanisme yang ada.

3. Melakukan analisis atas resiko yang telah diidentifikasi pada sebuah kesimpulan tentang kemungkinan terjadinya salah pencatatan biaya produksi kelapa sawit sehingga mengakibatkan salah dalam laporan laba, rugi dan mekanisme penentuan harga.

4. Melakukan analisis atas resiko yang telah diidentifikasi pada sebuah kesimpulan tentang langkah-langkah dalam menyusun prosedur pengeluaran biaya produksi. 5. Mengevaluasi setiap pengeluaran biaya produksi kelapa sawit secara rutin agar

tidak terjadi kesalahan dalam penyusunan anggaran dan dapat mengunakan biaya tersebut dengan efektif.

6. Melakukan pengawasan terhadap setiap bentuk transaksi yang di keluarkan kebun Ambalutu untuk produksi kelapa sawit.

25

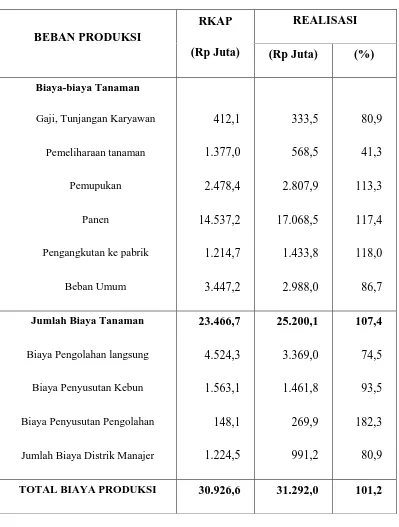

Ambalutu selama tahun 2012 sampai tahun 2014 dapat dilihat pada Tabel 3.1 sampai dengan Tabel 3.3. Akun-akun yang terdapat dalam biaya produksi kebun Ambalutu antara lain:

1. Gaji. Tunjangan dan biaya sosial karyawan, berada di bawah biaya yang telah di anggarkan oleh perusahaan. Salah satu penyebabnya adalah berkurangnya pegawai karena adanya pegawai yang dipindahkan.

2. Pemeliharaan. Biaya pemeliharaan tanaman berada di bawah Rencana Kerja Anggaran perusahaan. Salah satu penyebabnya adalah gaji untuk para pekerja di bidang ini tidak terlalu banyak, tetapi biaya untuk peralatan pemeliharaan tanamana menghasilkan tidak terlalu banyak dikeluarkan.

3. Panen. Kegiatan panen merupakan biaya yang selalu meningkat setiap tahunnya. Salah satu penyebabnya adalah gaji para karyawan yang bekerja secara langsung dalam hal memanen dan juga pembelian bahan-bahan untuk memanen selalu meningkat untuk dapat meningkatkan produksi sawit.

4. Biaya umum pengolahan. Biaya umum yang di kebun tidak dibebankan ke pabrik, karena pabrik berbeda dengan kebun. Semua biaya umum pengolahan, pabriklah yang menanggungnya.

5. Penyusutan kebun. Tujuan dari perhitungan penyusutan kebun adalah untuk mengetahui berapa lama tanaman tersebut tumbuh dengan baik, menghasilkan buah secara produktif sampai berapa lama umur ekonomis kebun tersebut.

26

ketahui berapa nilai biaya penyusutan terhadap barang-barang yang secara langsung berhubungan dengan proses pengolahan.

7. Beban umum. Berada umum produksi kelapa sawit kebun Ambalutu dibawah niliai yang telah dianggarkan perusahaan. Biaya umum biasanya meliputi biaya yang bersifat umum seperti biaya tamu, biaya untuk mengamankan areal.

8. Beban overhead. Meskipun biaya overhead ini berada diatas biaya yang dianggarkan perusahaan namun, selisih biaya antara realisasi dan yang dianggarkan hanya sedikit. Kenaikan biaya overhead ini disebabkan dari meningkatnya biaya yang termasuk kedalam biaya overhead. Seperti gaji, tunjangan dan biaya sosial karyawan pimpinan, beban pemeliharaan bangunan rumah, pajak, PBB, beban asuransi, beban penerangan persediaan air.

9. Biaya administrasi. Biaya administrasi juga cenderung berada diatas angka yang dianggarkan perusahaan. Kenaikan biaya administrasi biasanya disebabkan terjadinya peningkatan pada salah satu yang termasuk kedalam biaya administrasi seperti honorarium, pengangkutan, perjalanan dan penginapan luar kebun, pemeliharaan alat inventaris kecil, iuran karyawan, sumbangan dan CSR.

27

disebabkan realisasi biaya pemupukan, biaya panen dan biaya pengangkutan ke pabrik yang lebih tinggi dari anggaran (RKAP). Total realisasi ketiga biaya tersebut yaitu sebesar Rp 21.310,2 juta merupakan komponen terbesar yaitu 84,6 persen dari realisasi total biaya tanaman. Dengan demikian realisasi ketiga biaya tersebut yang melampaui anggaran telah menyebabkan realisasi dari total biaya tanaman juga melampaui anggaran yang ditetapkan.

28

Tabel 3.1 Biaya Produksi

PTPN III (Persero) Medan Kebun Ambalutu Priode 2012

Pemeliharaan tanaman 1.377,0 568,5 41,3

Pemupukan 2.478,4 2.807,9 113,3

Panen 14.537,2 17.068,5 117,4

Pengangkutan ke pabrik 1.214,7 1.433,8 118,0

Beban Umum 3.447,2 2.988,0 86,7

Jumlah Biaya Tanaman 23.466,7 25.200,1 107,4

Biaya Pengolahan langsung 4.524,3 3.369,0 74,5 Biaya Penyusutan Kebun 1.563,1 1.461,8 93,5 Biaya Penyusutan Pengolahan 148,1 269,9 182,3 Jumlah Biaya Distrik Manajer 1.224,5 991,2 80,9

29 Sumber : PTPN III Kebun Ambalutu,2015

Meskipun Realisasi total biaya produksi melampaui anggaran yang telah ditetapkan namun persentase kelebihan sebesar 1,2 persen di atas anggaran masih dikategorikan normal atau penyimpangannya masih dianggap normal. Dengan demikian untuk tahun 2012 anggaran biaya produksi cukup efektif sebagai alat pengawasan.

30

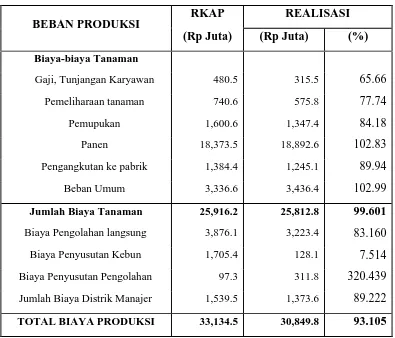

Tabel 3.2 Biaya Produksi

PTPN III (Persero) Medan Kebun Ambalutu Priode 2013 Sumber : PTPN III Kebun Ambalutu,2015

31

persen dari anggaran pada tahun 2013. Tetapi ada tiga akun biaya yang menyebabkan angka realisasi total biaya produksi berada di bawah anggaran hal itu disebabkan realisasi biaya tanaman, biaya penyusutan pengolahan dan biaya distrik manajer yang lebih rendah dibandingkan nilai anggaran (RKAP) yang telah ditetapkan. Total realisasi biaya tanaman, biaya penyusutan pengolahan, dan biaya distrik manajer yaitu sebesar Rp 27,498.2,- juta merupakan komponen terbesar yaitu 93,1 persen dari realisasi total biaya produksi. Dengan demikian realisasi ketiga biaya tersebut yang berada di bawah anggaran menyebabkan realisasi dari total biaya produksi juga berada di bawah anggaran yang ditetapkan oleh kebun Ambalutu.

Meskipun Realisasi total biaya produksi berada di bawah anggaran secara kuantatif dan persentase anggaran yang telah ditetapkan namun persentase sebesar 6,9 persen di bawah anggaran masih dikategorikan efisien karena dengan anggaran sebesar Rp 30,849.8 juta dapat menjalankan proses produksi selama tahun 2013. Dengan demikian untuk tahun 2013 anggaran biaya produksi cukup efektif sebagai alat pengawasan.

32

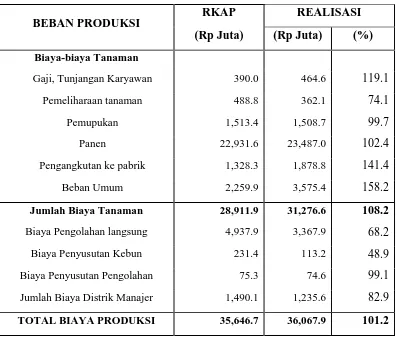

Tabel 3.3 Biaya Produksi

PTPN III (Persero) Medan Kebun Ambalutu Priode 2014

Sumber : PTPN III Kebun Ambalutu,2015

33

realisasi total biaya tanaman. Dengan demikian realisasi keempat biaya tersebut yang melampaui anggaran telah menyebabkan realisasi dari total biaya tanaman juga melampaui anggaran yang ditetapkan.

Dari Tabel 3.3 juga dapat dilihat bahwa jumlah realisasi total biaya produksi juga berada di atas angka yang dianggarkan oleh perusahaan. Total biaya produksi yang dianggarkan perusahaan (RKAP) sebesar Rp 35,646.7,- juta sedangkan realisasinya sebesar Rp 36,067.9,- juta. Terdapat kelebihan realisasi biaya tanaman sebesar Rp 421.2,- juta atau berlebih sebesar 1,2 persen dari anggaran pada tahun 2014. Meskipun angka realisasi total biaya produksi berada di bawah anggaran perusahaan tetapi karena komponen biaya tanaman merupakan komponen yang paling besar dari pada akun RKAP yang lainnya. Total realisasi biaya tanaman merupakan komponen terbesar yaitu 8,2 persen dari realisasi total biaya produksi. Dengan demikian realisasi keempat akun biaya tanaman tersebut yang melampaui anggaran telah menyebabkan realisasi dari total biaya produksi juga melampaui anggaran yang ditetapkan.

34

Tabel 3.4

Persentase Realisasi Biaya Produksi PTPN III (Persero) Medan Kebun Ambalutu

Priode 2012 -2014

Tahun Realisasi Biaya Produksi (%)

2012 101,2

2013 93.1

2014 101.2

Rata-rata 98,5

Sumber: Tabel 3.1, 3.2 dan Tabel 3.3

35

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan pembahasan pada bab-bab sebelumnya, setelah dianalisis dan dieveluasi tentang anggaran biaya produksi PT. Perkebunan Nusantara III (Persero)

Kebun Ambalutu, maka kesimpulan yang dapat diambil penulis adalah “ Anggaran

biaya produksi kelapa sawit yang diterapkan oleh PT. perkebunan Nusantara III Kebun Ambalutu telah efektif sebagai alat pengawasan.

B. Saran

Berdasarkan kesimpulan di atas, dikemukakan beberapa saran sebagai berikut:

1. Penyusunan Anggaran harus melihat catatan dan evaluasi tahun-tahun sebelumnya agar ada perhitungan yang lebih akurat.

2. Penggunaan sistem pengawasan dan pengendalian manajemen akan sangat membantu dalam menghitung dan menyusun laporan biaya produksi perusahaan.

3. Pengadaan barang-barang kebutuhan produksi kelapa sawit juga tepat waktu agar penggunaan lebih efektif dan efisien, agar pihak manajemen dapat mengestimasikan biaya dengan tepat.

36

agar peralatan tersebut memiliki usia pakai seperti yang direncanakan. 5. Perlu ada pengawasan yang rutin terhadap penggunaan biaya produksi

kelapa sawit, agar biaya yang dikeluarkan dapat digunakan dengan efektif dan efisien.

6. Perlu adanya evaluasi secara rutin agar anggaran yang telah disusun dapat terealisasi secara maksimal.

7. Melakukan perhitungan yang lebih detail tentang biaya yang di butuhkan dengan program yang akan di buat oleh perusahaan.

37

DAFTAR PUSTAKA

Hansen dan Mowen, 2000, Manajemen Biaya Akuntansi dan Pengendalian, Salemba Empat, Jakarta.

Harahap, Sofyan Syafri, 2008. Sistem Pengawasan Manajemen (Management control system), Pustaka Quantum, Jakarta.

Matz dan Ursy, 2004, Akuntansi Biaya Perencanaan dan Pengendalian, edisi ketujuh, Erlangga, Jakarta.

Mulyadi, 2008, Pengendalian Biaya, Salemba Empat, Jakarta.

Munandar, 2009, Anggaran Biaya dan Pengawasan, Erlangga, Jakarta.

Pengertian biaya produksi. http://harlona.blogspot.com. Diakses pada10 juni 2015.14:00.