UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA WIRAUSAHA BAKSO GORENG KRENYES

TUGAS AKHIR Diajukan Oleh :

SAKTI PARLINDUNGAN 082101144

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III Fakultas Ekonomi

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : SAKTI PARLINDUNGAN

NIM : 082101144

PROGRAM STUDI : D-III KEUANGAN

JUDUL : PERENCANAAN DAN PENGAWASAN

BIAYA OPERASIONAL PADA

WIRAUSAHA BAKSO GORENG KRENYES

Tanggal : 2011 Dosen Pembimbing

(Drs. Rustam, M.Si, Ak) NIP. 19511114 198203 1 002

Tanggal : 2011 Ketua Program Studi DIII Keuangan

(Drs. Raja Bongsu Hutagalung, M.Si) NIP. 19591229 198903 1 002

Tanggal : 2011 Dekan

KATA PENGANTAR

Assalamu alaikum Wr. Wb.

Dengan segala kerendahan hati syukur alhamdulillah penulis ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan Tugas Akhir ini guna memenuhi salah satu persyaratan akademik dalam menyelesaikan program studi pendidikan Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara. Serta salawat beriring salam kepada junjungan besar Nabi Muhammad SAW yang telah membawa umat-Nya dari alam yang penuh kegelapan menuju alam yang penuh dengan ilmu pengetahuan.

Adapun judul Tugas Akhir ini adalah PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA WIRAUSAHA BAKSO GORENG KRENYES .

Dengan kemampuan yang masih terbatas, penulis menyadari bahwa sepenuhnya Tugas Akhir ini masih jauh dari sempurna dan sederhana sekali sebagai suatu karya ilmiah. Hal ini adalah sebagai akibat dari keterbatasan waktu, ilmu, dan pengetahuan penulis. Untuk itu saran dan kritik yang membangun dari berbagai pihak untuk menyempurnakan Tugas Akhir ini.

Serta semua pihak yang telah memberikan bantuan, bimbingan dan dukungannya baik moril, materil, dan spiritual baik secara langsung maupun tidak langsung sehingga memungkinkan penulis dapat menyelesaikan Tugas Akhir ini. Dengan tulus penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, SE, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Raja Bongsu Hutagalung, M.Si selaku Ketua Program Studi Diploma III Keuangan.

3. Bapak Syafrijal Helmi, SE, M.Si selaku Sekretaris Program Studi Diploma III Keuangan.

4. Bapak Drs. Rustam, M.Si, Ak selaku dosen pembimbing yang telah banyak memberikan arahan dan dorongan kepada penulis dalam penulisan Tugas Akhir ini.

5. Ibu Dr. Elishabet Siahaan, SE, MEc selaku dosen Penasehat Akademik

6. Bapak dan Ibu dosen serta seluruh staf pegawai Fakultas Ekonomi Universitas Sumatera Utara.

7. Buat saudaraku Kak Lija, Bang Adi,Bang Syarif, Adikku Erni dan seluruh keluarga besar penulis sayangi. Terima kasih atas dukungannya yang merupakan pendorong semangat bagi penulis.

yang telah banyak membantu dan memberikan dorongan dan semangat sehingga penulis dapat menyelesaikan Tugas Akhir ini.

9. Teman-teman seperjuangan selama magang Group 14 : Noni, Aisyah, Yuli, Monik, Rahma Delapan minggu kita lewati bersama, banyak cerita suka dan duka yang kita hadapi. Aku akan selalu mengenang saat-saat bersama kalian.

Akhir kata, besar harapan penulis semoga Tugas Akhir ini dapat memberikan manfaat bagi rekan-rekan pembaca sekalian.

Medan, Maret 2011 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vi

DAFTAR TABEL ...vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian... 3

D. Jadwal dan Sistematika Penulisan ... 5

BAB II PROFIL WIRAUSAHA... 7

A. Sejarah Wirausaha Bakso Goreng Krenyes ... 7

B. Jenis Kegiatan... 9

C. Struktur Organisasi ... 9

D. Job Description (Deskripsi Pekerjaan) ... 11

E. Kinerja Usaha Terkini... 12

BAB III TOPIK PENELITIAN... 13

A. Pengertian Biaya, Klasifikasi Biaya Operasional dan Objek Biaya ..13

B. Manfaat Data Biaya Operasional ....20

C. Perencanaan dan Anggaran Biaya Operasional . .22 D. Perencanaan dan Pengawasan Biaya Operasional . . 27

F. Evaluasi Pengawasan Biaya Operasional ... 38

BAB IV KESIMPULAN DAN SARAN... 47

A. Kesimpulan... 47

DAFTAR GAMBAR

DAFTAR TABEL

Halaman

Tabel 3.1 Rencana Anggaran Biaya Operasional Wirausaha Bakso

Goreng Krenyes ... 34

Tabel 3.2 Realisasi Anggaran Biaya Operasional Wirausaha Bakso

Goreng Krenyes 36

Tabel 3.3 Anggaran dan Realisasi Biaya Operasional wirausaha

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam sebuah perusahaan atau wirausaha, biaya operasional merupakan salah satu bagian terpenting demi kelangsungan kegiatan operasi suatu wirausaha. Perencanaan dan pengawasan biaya operasional dilakukan agar setiap perusahaan ataupun wirausaha mampu mengelola sumber daya yang ada secara efektif dan efisien. Misalnya, dalam hal pengawasan pengadaan perlengkapan dan peralatan produksi yang harus dilakukan dengan tepat agar tidak terjadi pemborosan seperti pembelian yang berlebihan. Perencanaan merupakan suatu upaya yang dilakukan demi mencapai tujuan yang diinginkan, dimana tujuan utamanya yaitu memberikan umpan maju (feed forward) agar memberikan petunjuk bagi setiap bagian. Wirausaha seperti Bakso Goreng Krenyes juga harus menyusun perencanaan tersebut secara jelas agar setiap bagian mengetahui apa yang harus dilakukan dan dikerjakan.

kegiatan operasional yang saling berkaitan dan saling mempengaruhi satu sama lain, lalu dinyatakan dalam satuan uang dan berlaku untuk masa yang akan datang. Apabila terjadi perbedaan antara anggaran dan realisasi yang cukup besar, maka perlu dilakukan analisa terhadap perbedaan tersebut.

Dengan anggaran operasional yang baik diharapkan dapat mendukung pencapaian tujuan akhir suatu usaha tersebut. Anggaran merupakan bagian penting dari proses perencanaan karena anggaran menuntut keputusan pengalokasian sumber daya menuju pencapaian sasaran. Anggaran yang disusun bertujuan agar pelaksanaan seluruh fungsi-fungsi manajemen berjalan sistematis dan sebagai alat untuk mengawasi pelaksanaan aktivitas agar dapat berjalan dengan efektif. Kegiatan yang tidak direncanakan tidak dapat dikendalikan, sebab pengendalian meliputi usaha supaya aktivitas tetap berjalan lurus dengan melakukan tindakan perbaikan atas penyimpangan penyimpangan yang terjadi dari setiap kegiatan yang telah direncanakan sebelumnya.

B. Perumusan Masalah

Dari uraian di atas dapat diketahui bahwa suatu wirausaha perlu melakukan penyusunan anggaran biaya khususnya biaya operasional dengan seefisien mungkin guna mencapai tujuan yang diharapkan. Selain itu, anggaran juga dapat membantu pihak manajemen atau pimpinan bagian dalam mengambil keputusan untuk mengelola biaya-biaya yang akan dikeluarkan. Sehubungan dengan itu, penulis merumuskan permasalahan sebagai berikut :

1. Apakah anggaran biaya operasional dibuat dengan melibatkan pihak-pihak yang terkait dalam pelaksanaan operasionalnya.

2. Bagaimana Wirausaha Bakso Goreng Krenyes melakukan perencanaan dan pengendalian biaya operasional guna mencegah penyimpangan.

3. Bagaimana Wirausaha Bakso Goreng Krenyes menetapkan anggaran biaya operasional untuk meningkatkan efiensi.

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Adapun tujuan penulis mengadakan penelitian yaitu :

a) Untuk memenuhi salah satu syarat untuk menyelesaikan perkuliahan pada Program Studi Diploma III Fakultas Ekonomi di USU.

b) Untuk dapat mengembangkan ilmu pengetahuan penulis khususnya tentang biaya operasional.

d) Untuk mengetahui tindakan apa yang dilakukan oleh pimpinan Wirausaha Bakso Goreng Krenyes dalam menghadapi penyimpangan yang terjadi.

2. Manfaat penelitian

Adapun manfaat yang diperoleh dari penilitian antara lain yaitu : a. Bagi Penulis

Penulisan ini bermanfaat dalam mengembangkan wawasan dan ilmu pengetahuan yang telah diperoleh oleh penulis selama perkuliahan, khususnya mengenai penerapan perencanaan dan pengawasan biaya operasional.

b. Bagi Perusahaan

D. Jadwal dan Sistematika Penulisan 1. Jadwal penulisan

Dalam penulisan tugas akhir ini, penulis membuat jadwal kegiatan yang digunakan untuk menyusun waktu yang diperlukan dalam penyelesaian penilaian agar dapat berjalan dengan teratur sehingga tugas akhir ini dapat selesai dengan tepat waktu.

Tabel

Jadwal Penulisan Tugas Akhir

NO KEGIATAN MINGGU KE

1 2 3

1 Persiapan

2 Pengumpulan Data

3 Penulisan Laporan

[image:14.595.165.504.311.541.2]2. Sistematika penulisan

Adapun rician sistematika penulisan skripsi minor ini yaitu : BAB I

Pada bab ini berisikan mengenai latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, serta jadwal dan sistematika penulisan.

BAB II

Pada bab ini berisikan hal mengenai sejarah Wirausaha Bakso Goreng Krenyes, struktur organisasi, job description (deskripsi pekerjaan), dan kinerja usaha terkini.

BAB III

Pada bab ini berisikan hal mengenai topik dan pembahasan penelitian beserta analisis dan evaluasi.

BAB IV

BAB II

PROFIL WIRAUSAHA BAKSO GORENG KRENYES

A. Sejarah Wirausaha Bakso Goreng Krenyes

Wirausaha Bakso Goreng Krenyes di bentuk di Fakultas Ekonomi Sumatera Utara oleh mahasiswa Diploma III Keuangan. Dibentuknya Wirausaha Bakso Goreng Krenyes ini berawal dari pembuatan bisnin plan, yang dimana setiap mahasiswa Diploma III Fakultas Sumatera Utara yang akan menyelesaikan tugas studinya membuat sebuah perencanaan bisnis.

Pembuatan bisnis plan ini di bagi dengan beberapa kelompok dimana diharapkan untuk mengembangkan dan melaksanakan bisnis nyata. Dari kelompok yang terbentuk diharapkan mampu memberikan kreasi-kreasinya. Kelompok mahasiswa Diploma III Keuangan yang terdiri dari Rinda Sari, Sakti Parlindungan, Fitri Ramayani, Lia Handoyo dan Putri Pusfita Melati memiliki sebuah gagasan untuk membuat bisnis makanan ringan, melihat aktivitas mahasiswa dikampus yang susah mencari jajanan disaat tidak ada jam perkuliahaan.

teh ketika bersantai, dan sebagainya. Selain itu bakso goreng baik untuk diet keika seseorang mengurangi untuk mengkonsumsi nasi.

Berdasarkan hal tersebut, maka kelompok dari Mahasiswa Diploma III Keuangan Fakultas Ekonomi membuat wirausaha makanan ringan yang menjual bakso goreng yang menarik untuk dimakan. Wirausaha ini membentuk bakso menjadi makanan ringan yang siap untuk dimakan dan disajikan secara mudah dan praktis yang menggunakan bahan utama bakso ikan, tepung, telur dan sebagainya. Sehingga dapat dinikmati dari semua kalangan masyarakat ataupun mahasiswa. Penyajian bakso goreng ini, disajikan dalam sebuah tusukan yang akan mempermudah konsumen dalam mengkonsumsinya. Bakso Goreng Krenyes berawal dari kegurihan bakso goreng tersebut, maka karena itu kelompok dari Mahasiswa Diploma III Keuangan membuat nama dari bakso goreng ini adalah Bakso Goreng Krenyes.

Visi usaha Bakso Goreng Krenyes yaitu :

a. Mensosialisasikan hidup sehat dengan makan makanan bergizi

b. Menyajikan makanan ringan yang sehat dan bergizi

c. menciptakan pilihan menjadi penyedia utama makanan ringan yang baik

Misi usaha Bakso Goreng Krenyeous yaitu :

a. Dapat memperluas usaha dikemudian hari sehingga bisa menjadi usaha yang besar dari sebelumnya.

c. Menarik minat bagi orang yang kurang menyukai makanan ringan yang mengandung MSG

d. Memberikan menu alternatif untuk menikmati makanan ringan dengan tata cara penyajian yang menarik, enak, dan sehat.

B. Jenis Kegiatan

Wirausaha Bakso Goreng Krenyes adalah sebuah wirausaha yang memproduksi bakso goreng yang mengedepankan kepuasan konsumen. Dengan kepuasan konsumen dalam mengkonsumsi Bakso Goreng Krenyes dapat meningkatkan pendapatan Wirausaha Bakso Goreng Krenyes. Baik dalam kepuasan produk maupun kepuasan dalam pelayanan ataupun penyajian.

C. Struktur Organisasi

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan wirausaha dapat dicapai. Suatu wirausaha terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok kerja yang berfungsi melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal melalui saluran tunggal. Struktur organisasi Wirausaha Bakso Goreng Krenyes dapat dilihat pada Gambar berikut ini:

Gambar

Struktur Organisasi Wirausaha Bakso Goreng Krenyes

Sumber : Wirausaha Bakso Goreng Krenyes Rinda Sari Ketua Pelaksana

Lia Handoyo Putri Pusfita Melati

D. Job Description (Deskripsi Pekerjaan)

Berikut ini adalahJob Description dari setiap unit bagian pada Wirausaha Bakso Goreng Krenyes yang terdiri dari :

Bagian Produksi

1. Mengendalikan kuantitas dan kualitas produksi Bakso Goreng Krenyes.

2. Bertanggung jawab dalam proses produksi Bakso Goreng Krenyes.

3. Mencatat belanja barang produksi.

4. Mencatat hasil produksi.

5. Membuat laporan kegiatan Bagian Produksi.

6. Melakukan analisis dan evaluasi program produksi.

Bagian Pemasaran

1. Mengkoordinasikan kegiatan pemasaran produk, dalam rangka pencapaian target yang ditetapkan.

2. Merumuskan segmentasi, targeting & positioning bagi produk Bakso Goreng Krenyes sesuai dengan strategi yang ditetapkan.

3. Melakukan analisis dan evaluasi program pemasaran. 4. Merumuskan kegiatan promosi.

Bagian Keuangan

1. Mengendalikan kegiatan-kegiatan Bidang Keuangan. 2. Mencatat setiap uang masuk dan uang keluar.

3. Merencanakan dan mengendalikan sumber-sumber pendapatan serta pembelanjaan dan kekayaan Wirausaha Bakso Goreng Krenyes.

4. Mengendalikan program dan pendapatan pengeluaran keuangan.

E. Kinerja Usaha Terkini

BAB III

TOPIK PENELITIAN

A. Pengertian Biaya, Klasifikasi Biaya Operasional dan Objek Biaya

1. Definisi biaya

Biaya (cost) dapat diartikan dalam arti sempit dan luas. Biaya dalam arti sempit hanya meliputi pengertian harga pokok (cost), sedangkan biaya dalam arti yang luas meliputi pengertian dari harga pokok(cost) dan beban(expense). Biaya dapat juga diartikan sebagai pengorbanan sumber ekonomi baik yang berwujud maupun tidak berwujud yang dapat diukur dalam satuan uang, yang telah terjadi (expired cost) atau akan terjadi (pired cost) untuk mencapai tujuan tertentu. Para ahli mengemukakan pendapat yang berbeda mengenai pengertian biaya itu sendiri. Adapun beberapa pendapat para ahli yang berkaitan dengan definisi biaya itu sendiri:

Menurut Mursyidi (2008:14) Biaya adalah suatu pengorbanan yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang dapat dibebankan pada saat ini maupun pada saaat yang akan datang .

Menurut Kartadinata (2000 : 24) Biaya adalah pengorbanan yang diukur dengan satuan uang, yang dilakukan atau harus dilakukan untuk mencapai suatu tujuan tertentu. Dalam pengertian lain, biaya dinyatakan sebagai harga penukaran, atau pengorbanan yang dilakukan untuk memperoleh suatu manfaat .

Dari semua pendapat di atas, maka dapat diambil sebuah kesimpulan bahwa biaya merupakan seluruh pengorbanan yang dikeluarkan untuk memperoleh barang maupun jasa yang kesemuanya itu dapat diukur dengan uang.

2. Klasifikasi biaya operasional

Informasi biaya disajikan untuk memenuhi kebutuhan perusahaan yang harus disesuaikan dengan tujuan penggunaannya. Klasifikasi biaya menurutBustami dan Nurlela (2006 : 6) diartikan sebagai suatu proses pengelompokan biaya secara sistematis atas keseluruhan elemen biaya yang ada ke dalam golongan-golongan tertentu yang lebih ringkas untuk dapat memberikan informasi yang lebih ringkas dan penting .

Pengukuran biaya tergantung kepada kemampuan untuk menelusuri biaya tersebut ke objek biaya. Penelusuran biaya ke objek biaya dapat membedakan biaya menjadi biaya langsung dan biaya tidak langsung.

(2009:13) dalam bukunya Akuntansi Biaya memberikan beberapa cara penggolongan biaya, yaitu :

a. Penggolongan biaya menurut objek pengeluaran

Dalam cara penggolongan ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut biaya bahan bakar .

b. Penggolongan biaya menurut fungsi pokok dalam perusahaan

Dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi & umum. Oleh karena itu dalam perusahaan , biaya dapat dikelompokkan menjadi tiga kelompok:

Biaya produksi, merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

Biaya pemasaran, merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

Biaya administrasi dan umum, merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk.

c. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai

Biaya langsung, biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai.

Biaya tidak langsung, biaya yang terjadi tidak harus disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik (factory overhead costs).

d. Penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahaan volume aktivitas

Dalam hubungannya dengan perubahan volume aktivitas, biaya dapat digolongkan menjadi :

Biaya variabel, biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

Biaya semivariabel, biaya yang berubah tidak sebanding dengan perubahan volume kegiatan.

Biaya semifixed, biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

e. Penggolongan biaya atas dasar jangka waktu manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua :

Pengeluaran modal (capital expenditures), biaya yang mempunyai manfaat lebih dari satu periode akuntansi (biasanya periode akuntansi adalah satu tahun kalender).

Pengeluaran pendapatan (revenue expenditures), biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut.

Menurut Kartadinata (2000 : 25) dalam bukunya akuntansi dan analisis biaya mengklasifikasikan biaya pada suatu organisasi menjadi :

a. Biaya administrasi dan umum yaitu semua biaya yang berkaitan dengan fungsi administrasi dan umum. Adapun yang termasuk dalam pengelompokan biaya ini antara lainb, belanja pegawai, belanja perjalanan, belanja pemeliharaan, dan belanja barang untuk bahan, inventaris, langganan daya dan jasa, serta penyelenggaraan.

MenurutKartadinata (2000 : 25) Biaya juga dapat dikelompokkan dalam biaya pemasaran dan biaya administrasi. Biaya pemasaran adalah biaya-biaya dalam rangka penjualan produk sampai dengan pengumpulan piutang menjadi kas. Biaya administrasi dan umum adalah semua biaya yang berhubungan dengan fungsi administrasi dan umum . Yang termasuk kedalam biaya administrasi dan umum adalah gaji dan upah, kesejahteraan pegawai, biaya reperasi dan pemeliharaan, biaya penyusutan aktiva tetap, dan biaya financial. Dalam mengadakan perencanaan dan pengawasan biaya sangat perlu diketahui sifat-sifat biaya. Menurut Carter dan Milton (2006 : 57) Pada dasarnya dikenal tiga macam biaya yaitu :

a. Biaya tetap (fixed cost), yaitu biaya-biaya yang cenderung bersifat konstan secara total dari bulan ke bulan tanpa terpengaruh oleh volume kegiatan. Diantaranya adalah gaji, pajak, kekayaan, asuransi dan penyusutan.

b. Biaya variabel (variable cost), yaitu biaya yang secara total selalu mengalami perubahan, dimana organisasai searah dan sebanding dengan perubahan tingkat kegiatan. Diantaranya adalah biaya bahan mentah langsung, biaya tenaga kerja langsung dan tenaga (tower).

3. Objek biaya

MenurutBastian Bustami (2010:8)dalam bukunya akuntansi biaya jilid 2 Objek biaya atau tujuan biaya (cost objective) adalah tempat dimana biaya atau aktivitas diakumulasikan atau diukur .

Unsur aktivitas-aktivitas yang dapat dijadikan sebagai objek biaya adalah : 1. Produk

2. Produksi 3. Departemen 4. Divisi

5. Batch dari unit-unit sejenis 6. Lini produk

7. Kontrak

8. Pesanan pelanggan 9. Proyek

10. Proses

11. Tujuan strategis

Objek biaya tersebut dapat digunakan untuk menelusuri biaya dan menentukan seberapa objektif, biaya tersebut dapat diandalkan dan seberapa berartinya ukuran biaya yang dihasilkan.

habis dalam masa satu tahun tutup buku. Untuk menyusun anggaran yang lengkap yang akan dapat dipergunakan di dalam perusahaan secara sekaligus tidaklah mungkin. Dengan demikian perlu diketahui bagaimana penyusunan anggaran dalam wirausaha tersebut harus dilaksanakan, ditinjau dari urutan anggaran yang disusun tersebut. Menurut Anton (2000:277) Anggaran biaya operasional adalah anggaran yang menggerakkan kegiatan usaha sejak barang-barang dan jasa-jasa telah siap menjadi barang jadi dan seterusnya disalurkan kepasaran bebas .

Jadi, biaya operasional bagi perusahaan ataupun wirausaha adalah Seluruh pengorbanan yang dikeluarkan oleh perusahaan atau usaha kecil untuk mendanai kegiatan operasinya demi mencapai tujuan yang diinginkan .

Menurut Carter dan Milton (2006 : 57) Pada dasarnya dikenal tiga macam biaya yaitu :

a. Biaya tetap (fixed cost), yaitu biaya-biaya yang cenderung bersifat konstan secara total dari bulan ke bulan tanpa terpengaruh oleh volume kegiatan. Diantaranya adalah gaji, pajak, kekayaan, asuransi dan penyusutan.

b. Biaya variabel (variable cost), yaitu biaya yang secara total selalu mengalami perubahan, dimana organisasai searah dan sebanding dengan perubahan tingkat kegiatan. Diantaranya adalah biaya bahan mentah langsung, biaya tenaga kerja langsung dan tenaga (tower).

B. Manfaat Data Biaya Operasional

Kebutuhan akan data biaya tergantung pada kondisi yang ada, tujuan yang diharapkan serta pihak yang memerlukannya. Biaya-biaya akan dikumpulkan sesuai dengan golongan atau klasifikasi yang diinginkan kemudian disajikan dan dianalisis agar bermanfaat bagi manajemen. Adapun manfaat data biaya digolongkan menjadi:

1. Untuk tujuan pengawasan

Data beban yang dihasilkan dari akuntansi biaya merupakan sebuah data yang digunakan manajemen dalam membuat perencanaan yang dalam hal ini yang menjadi patokannya adalah anggaran. Masing-masing biaya dicatat dan diakumulasikan. Selisih yang terjadi antara anggaran dengan realisasi inilah yang menunjukkan efisien atau tidak efisien pemakaian biaya operasional tersebut .

2. Untuk pengendalian beban

Apakah memang penyimpangan itu merupakan tanggung jawab suatu bagian saja ataukah penyimpangan itu merupakan suatu hal yang tidak dapat dikendalikan oleh keputusan manajemen yang terlalu tinggi.

3. Untuk pengambilan keputusan

Data beban atau biaya sangat diperlukan oleh manajemen dalam pengambilan keputusan. Beberapa hal yang perlu ada dalam membuat suatu keputusan yaitu bahwa kita memerlukan data yang dapat diukur, dianalisis dengan tepat dan kemungkinan dapat dilaksanakan. Langkah-langkah itu meliputi :

a. Penentuan masalah, misalnya mengganti mesin yang lama dengan yang baru. b. Mengenal dengan baik kemungkinan atau alternatif alternatif yang ada. c. Menetapkan data beban yang relevan dengan keputusan yang diambil. d. Mengevaluasi data dengan metode yang berkaitan dengan alternatif atau

evaluasi yang bagaimana seharusnya dibuat. e. Keputusan dan alasan yang akan diambil.

C. Perencanaan dan Anggaran Biaya Operasional

Perencanaan merupakan suatu proses pengembangan tujuan perusahaan dan untuk memilih kegiatan-kegiatan yang nantinya akan dilakukan di masa yang akan datang untuk mencapai tujuan perusahaan tersebut.

Menurut Daft (2001 : 263) Perencanaan adalah fungsi manajemen yang berhubungan dengan penentuan tujuan yang harus diraih oleh organisasi dan penetapan tugas-tugas dan alokasi sumberdaya, proses penentuan sasaran organisasi dan cara meraihnya .

Menurut Prawironegoro dan Ari (2008:9) Perencanaan adalah pengambilan keputusan tentang sasaran dan tujuan yang ingin dicapai, alat kerja dan metode kerja yang digunakan, dan sumber daya manusia yang melakukannya.

MenurutKartadinata (2000:22)Perencanaan adalah sesuatu yang mendasar dalam proses manajemen dan merupakan suatu proses yang akan membuat perusahan peka, dalam pengertian mampu menyesuaikan diri, terhadap ancaman-ancaman dan kesempatan-kesempatan yang ada. Sasaran yang ditentukan dalam perencanaan hendaknya merupkan sasaran-sasaran yang realstis, yang mungkin dan dapat dicapai .

Dari beberapa definisi di atas dapat di ketahui bahwa perencanaan merupakan penetapan suatu cara bertindak sebelum tindakan itu sendiri dilaksanakan atau dalam arti lain menetapkan suatu program terlebih dahulu, berpikir tentang apa yang dilakukan, bagaimana melakukannya, dan siapa yang akan melaksanakannya serta bertanggung jawab terhadap kegiatan yang dilakukan tersebut.

Pada Wirausaha Bakso Goreng Krenyes terlebih dahulu dibuat perencanaan dan anggaran sebelum melakukan kegiatan operasinya sehingga diharapkan tujuan dapat tercapai dengan lebih efektif dan efisien. Perencanaan merupakan proses yang tidak berakhir begitu saja walaupun perencanaan itu sudah ditetapkan, rencana harus diimplementasikan dan setiap saat selama proses implementasi harus diikuti dengan tindakan pengawasan terhadap rencana-rencana yang mungkin nantinya memerlukan modivikasi agar tetap berguna.

Manfaat dari penyusunan perencanaan yang akan diperoleh Wirausaha Bakso Goreng Krenyes, yaitu :

a. Membantu pimpinan bagian untuk menyesuaikan diri dengan perubahan-perubahan lingkungan.

b. Memungkinkan pimpinan memahami keseluruhan gambaran operasi agar lebih jelas.

c. Membantu penempatan tanggung jawab agar lebih tepat. d. Memberi cara pemberian perintah untuk beroperasi. e. Memudahkan dalam melakukan koordinasi antar bagian.

Untuk mengetahui lebih jauh tentang anggaran, penulis mencoba untuk mengemukakan pendapat beberapa ahli mengenai pengertian anggaran yang diantaranya :

MenurutNafarin (2004 : 12)anggaran merupakan rencana tertulis secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu . Menurut Nafarin (2004 : 12) Dalam penyusunan anggaran perlu diperhatikan para pelaksana anggaran dengan mempertimbangkan hal-hal sebagai berikut :

a. Anggaran harus dibuat serealistis dan secermat mungkin sehingga tidak terlalu rendah atau terlalu tinggi. Anggaran yang dibuat terlalu rendah tidak menggambarkan kedinamisan, sedangkan anggaran yang dibuat terlalu tinggi hanyalah angan-angan.

b. Untuk memotivasi manajer pelaksana diperlukan partisipasi manajemen puncak c. Anggaran yang dibuat harus mencerminkan keadilan, sehingga pelaksana tidak

merasa tertekan, tetapi termotivasi.

d. Untuk membuat laporan realisasi anggaran diperlukan laporan yang akurat dan tepat waktu, sehingga apabla terjadi penyimpangan yang merugikan dapat segera diantisipasi sejak dini.

e. Anggaran merupakan cerminan dari tujuan lembaga perguruan tinggi.

jawab dan pengendalian biaya untuk estimasi anggaran. Ada beberapa manfaat Manfaat anggaran menurutNafarin (2004 : 15)yaitu :

a. Anggaran merupakan alat komunikasi bagi rencana manajemen melalui organisasi.

b. Segala kegiatan dapat terarah pada pencapaian tujuan bersama. c. Dapat memotovasi pegawai.

d. Menghindari pemborosan dan pembayaran yang kurang perlu.

e. Sumber daya, seperti tenaga kerja, peralatan, dan dana dapat dimanfaatkan seefisien mungkin.

f. Anggraan memaksa manajer atau pimpinan bagian untuk memikirkan dan merencanakan masa depan.

g. Proses penganggaran merupakan alat alokasi sumber daya pada berbagai bagian organisasi agar dapat digunakan seefektif mungkin.

h. Proses penganggaran dapat mengungkapkan adanya kemandekan potensial sebelum terjadi.

i. Anggaran mengkoordinasikan aktivitas seluruh organisasi dengan cara mengintegrasikan rencana dari berbagai bagian. Penganggaran ikut memastikan agar setiap orang dalam organisasi mengaruh pada sasaran yang sama.

` Selain manfaat anggaran ada beberapa tujuan anggaran menurut Nafarin (2004 : 15),yaitu :

a. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana.

b. Memberikan batasan atas jumlah dana yang dicari dan digunakan.

c. Merinci jenis sumber dana yang dicari maupun jenis investasi dana, sehingga dapat memudahkan pengawasan.

d. Merasionalkan sumber dan investasi dana agar dapat mencapai hasl yang maksimal.

e. Menyempurnakan rencana yang telah disusun, karena dengan anggaran lebih jelas dan nyata terlihat.

f. Menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

D. Perencanaan dan Pengawasan Biaya Operasional

Pengawasan pada dasarnya tidak dapat dipisahkan dengan perencanaan. Suatu perencanaan yang telah ditetapkan baru dapat dinilai setelah dilakukannya pengawasan. Sehingga baik tidaknya pelaksanaan dari perencanaan akan dapat diketahui dengan adanya fungsi pengawasan tersebut.

Menurut Terry : Planning is the selecting and relating of fact and the making and using of assumption regarding the future in the visualization and formulating of proposed activities believed necessary to achieve desired result .

1. Perencanaan merupakan kegiatan yang harus didasarkan pada fakta, data dan keterangan kongkret.

2. Perencanaan merupakan suatu pekerjaan mental yang memerlukan pemikiran, imajinasi dan kesanggupan melihat ke masa yang akan datang.

3. Perencanaan mengenai masa yang akan datang dan menyangkut tindakan-tindakan apa yang dapat dilakukan terhadap hambatan yang mengganggu kelancaran usaha.

Pada intinya perencanaan dibuat sebagai upaya untuk merumuskan apa yang sesungguhnya ingin dicapai oleh sebuah organisasi atau perusahaan serta bagaimana sesuatu yang ingin dicapai tersebut dapat diwujudkan melalui serangkaian rumusan rencana kegiatan tertentu.

Fungsi Perencanaan :

Robbins dan Coulter menjelaskan fungsi dari perencanaan sebagai berikut : 1. Perencanaan sebagai Pengarah

Perencanaan merupakan upaya untuk meraih atau mendapatkan sesuatu secara lebih terkoordinasi. Dalam hal ini perencanaan adalah sebagai pengarah atau guide dalam wirausaha untuk mencapai tujuan secara lebih terkoordinasi dan terarah.

2. Perencanaan sebagai Minimalisasi Ketidakpastian

jarang perubahan tersebut tidak sesuai dengan apa yang kita inginkan. Ketidakpastian inilah yang harus diminimalisasikan, dengan adanya perencanaan, ketidakpastian yang akan terjadi di kemudian hari diantisipasi sebelumnya.

3. Perencanaan sebagai Minimalisasi Pemborosan Sumber Daya

Setiap organisasi pasti membutuhkan sumber daya. Dengan adanya perencanaan, maka dalam sebuah organisasi diharapkan tidak terjadi pemborosan dalam hal penggunaan sumber daya yang ada sehingga organisasi tersebut bisa meningkatkan tingkat efisiensinya.

4. Perencanaan sebagai Penetapan Standar dalam Pengawasan Kualitas.

Perencanaan berfungsi sebagai penetapan standar dalam pengawasan kualitas yang harus dicapai oleh organisasi dan diawasi pelaksanaannya dalam fungsi pengawasan manajemen. Dalam perencanaan, perusahaan menentukan tujuan dan rencana-rencana untuk mencapai tujuan tersebut. Dalam pengawasan, perusahaan berusaha membandingkan antara tujuan yang telah ditetapkan dengan realita di lapangan, dan mengevaluasi penyimpangan-penyimpangan yang mungkin terjadi sehingga bisa mengambil tindakan-tindakan yang diperlukan untuk memperbaiki kinerja perusahaan.

Sedangkan Pengawasan berfungsi sebagai pembanding antara kenyataan yang terjadi dengan perencanaan yang dibuat. Pengawasan sebagai alat pengukur, melakukan evaluasi secara berkala dan melakukan koreksi langsung setiap terjadi kesalahan.

membandingkan anggaran sebagai pedoman dengan realisasi yang sebenarnya terjadi.

Prosedur perbandingan untuk mencapai tujuan dapat dibentuk dalam beberapa langkah yaitu :

a. Menetapkan alat pengukur

b. Mengadakan penilaian (evaluasi) terhadap pekerjaan yang telah direalisasikan.

c. Mengadakan tindakan perbandingan antara pelaksanaan pekerjaan dengan ukuran standar atau pedoman yang telah ditetapkan untuk mengetahui adanya penyimpangan-penyimpangan.

d. Melakukan perbaikan dan koreksi terhadap penyimpangan yang terjadi sesuai dengan apa yang direncanakan.

Pengawasan atas pengendalian dilakukan untuk mengetahui penyimpangan-penyimpangan yang terjadi dalam suatu kegiatan kerja. Penyimpangan ini diukur dari realisasi kegiatan dengan anggaran yang telah ditetapkan.

Pengawasan biaya operasional mempunyai manfaat bagi suatu wirausaha yaitu:

a. Dapat menjamin diadakannya tindakan korektif.

d. Mengatur perusahaan serta kegiatan yang dilaksanakannya

e. Meningkatkan rasa tanggung jawab setiap pegawai dalam menjalankan tugasnya.

Ada beberapa tujuan pengawasan, antara lain :

a. Melakukan penilaian apakah tugas yang dilaksanakan sudah sesuai dengan peraturan dan kebijaksanaan yang telah digariskan atau prosedur-prosedur yang berlaku

b. Melakukan penentuan apakah tujuan organisasi yang telah dicapai sesuai dengan rencana yang telah ditetapkan

c. Menilai apakah sumber daya manusia, perawatan, dan biaya yang ada telah digunakan secara efisien tanpa adanya pemborosan

d. Untuk mengetahui kelemahan-kelemahan serta kesulitan yang dihadapi dalam pelaksanaan perencanaan

Pengawasan biaya operasional yang dilakukan oleh Wirausaha Bakso Goreng Krenyes dilakukan melalui anggaran, yang mana kita ketahui anggaran selain sebagai alat perencanaan juga sebagai alat pengawasan. Apabila ada kelemahan, maka diambil tindakan yang korektif untuk periode anggaran yang berikutnya.

mengoptimalkan pencapaian rencana kerja selalu diadakan penyesuaian terhadap alokasi biaya yang dianggarkan.

Untuk melakukan pengawasan terhadap anggaran biaya operasional, pihak perusahaan membandingkan rencana anggaran dengan realisasi yang terjadi setiap perkiraan perkiraan yang terdapat di dalam anggaran biaya operasional tersebut.

Tujuan utama pengawasan adalah agar pelaksanaan kegiatan sesuai dengan standarnya dan tercapai tingkat yang diharapkan dari prestasi kerja dan juga agar dapat menjamin hal-hal yang dapat diharapkan atau ditetapkan dan untuk melihat apakah pengawasan yang dilakukan oleh peencanaan sesuai dengan tujuan perusahaan.

Adapun manfaat dari pengawasan biaya operasional antara lain ; 1. Dapat menjamin diadakannya tindakan korektif.

2. Dapat dengan segera melaporkan penyimpangan penyimpangan biaya operasional.

E. Analisis Perencanaan Biaya Operasional

Berdasarkan hasil penelitian berupa data dan informasi yang diterima maka didapatkan gambaran umum mengenai anggaran biaya operasional, penyusunan dan realisasi pada Wirausaha Bakso Goreng Krenyes.

yang akan melakukan.

Perencanaan memiliki kaitan erat dengan anggaran karena anggaran merupakan rencana kegiatan perusahaan yang mencakup kegiatan operasional yang saling berkaitan dan saling mempengaruhi satu sama lain. Dengan berpedoman pada anggaran maka tujuan perusahaan diharapkan dapat terwujud.

Anggaran organisasi yang lazim terjadi pada perusahaan yang mempunyai biaya tetap, biaya variabel, dan biaya semi variabel. Pada wirausaha Bakso Goreng Krenyes anggaran operasionalnya terdiri atas, belanja produksi, belanja bahan, belanja pemeliharaan, dan belanja perjalanan.

Dalam prosedur penyusunan anggaran dan pelaksanaan anggaran pada Wirausaha Bakso Goreng Krenyes, penyusunan anggaran dilakukan oleh anggota wirausaha yang terdiri dari ketua pelaksana, bagian pemasaran, bagian keuangan dan bagian produksi. Anggaran yang sudah ada akan disahkan oleh ketua pelaksana Wirausaha Bakso Goreng Krenyes.

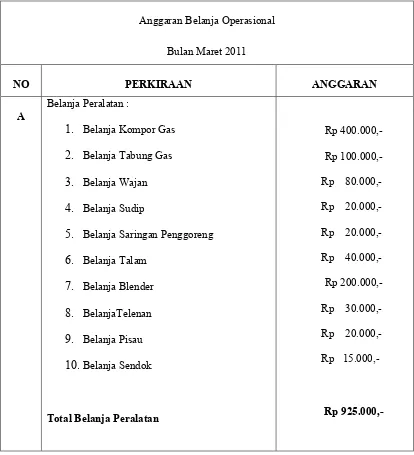

TABEL 3.1

RENCANA ANGGARAN BIAYA OPERASIONAL WIRAUSAHA BAKSO GORENG KRENYES

Anggaran Belanja Operasional

Bulan Maret 2011

NO PERKIRAAN ANGGARAN

A Belanja Peralatan :

1. Belanja Kompor Gas 2. Belanja Tabung Gas 3. Belanja Wajan 4. Belanja Sudip

5. Belanja Saringan Penggoreng 6. Belanja Talam

7. Belanja Blender 8. BelanjaTelenan 9. Belanja Pisau 10.Belanja Sendok

Total Belanja Peralatan

925.000,-B Belanja Produksi :

1. Belanja Minyak Goreng 2. Belanja Tepung

3. Belanja Ikan 4. Belanja Garam 5. Belanja Lidi 6. Belanja Plastik 7. Belanja Telur 8. Belanja Saos

Rp 360.000,-Rp 180.000,-Rp 500.000,-Rp 10.000,-Rp Rp 60.000,-Rp 70.000,-Rp

270.000,-9. Belanja Bumbu : Bawang Merah

Bawang Putih Kemiri

Daun Sop

Total Belanja Produksi

Rp 30.000,-Rp 20.000,-Rp Rp

10.000,-Rp

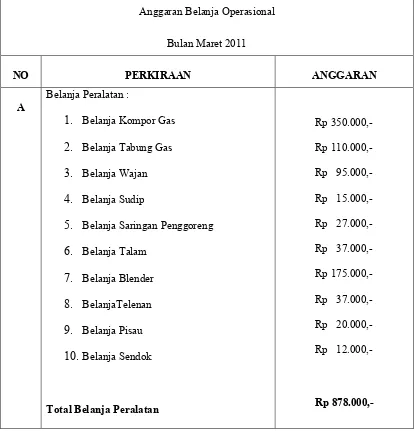

TABEL 3.2

REALISASI ANGGARAN BIAYA OPERASIONAL WIRAUSAHA BAKSO GORENG KRENYES

Anggaran Belanja Operasional

Bulan Maret 2011

NO PERKIRAAN ANGGARAN

A Belanja Peralatan :

1. Belanja Kompor Gas 2. Belanja Tabung Gas 3. Belanja Wajan 4. Belanja Sudip

5. Belanja Saringan Penggoreng 6. Belanja Talam

7. Belanja Blender 8. BelanjaTelenan 9. Belanja Pisau 10.Belanja Sendok

Total Belanja Peralatan

878.000,-B Belanja Produksi :

1. Belanja Minyak Goreng 2. Belanja Tepung

3. Belanja Ikan 4. Belanja Garam 5. Belanja Lidi 6. Belanja Plastik 7. Belanja Telur 8. Belanja Saos

Rp 333.500,-Rp 180.000,-Rp 512.000,-Rp 8.000,-Rp 62.000,-Rp 50.000,-Rp 54.000,-Rp

261.000,-9. Belanja Bumbu : Bawang Merah

Bawang Putih

Kemiri Daun Sop

Total Belanja Produksi

Rp 32.000,-Rp 17.000,-Rp 9.000,-Rp

12.000,-Rp

2.408.500,-F. Evaluasi Pengawasan Biaya Operasional

Pengawasan didefinisikan sebagai proses mengukur dan mengevaluasi kinerja aktual dari setiap bagian dari wirausaha dan kemudian dilakukan tindakan perbaikan jika diperlukan. Hal ini dilakukan agar wirausaha dapat mencapai tujuan yang telah ditetapkan.

Pengawasan yang efektif memerlukan umpan maju (feed forward). Dengan kata lain, diasumsikan bahwa tujuan, rencana, kebijaksanaan, dan satnadar tealah dikembangkan dan dikonsumsikan seluruh pimpinan bagian yang bertanggung jawab terhadap pencapaian kinerja yang telah direncanakan.

Jadi pengawasan tergantung pada penetapan konsep umpan balik (feed back) yaitu konsep yang memerlukan pengukuran kinerja yang memicu dilakukannya tindakan koreksi yang dirancang untuk menjamin tercapainya tujuan yang telah ditetapkan semula.

Ada dua jenis penyimpangan yang mungkin terjadi di dalam menyusun dan melaksanakan anggaran pada Wirausaha Bakso Goreng Krenyes yaitu ; 1. Penyimpangan yang menguntungkan(Favorable variance)

Penyimpangan dianggap menguntungkan jika realisasi lebih kecil dari anggaran.

Misalnya : Anggaran untuk belanja kompor gas sebesar Rp 400.000,- ternyata realisasinya lebih kecil yaitu sebesar

2. Penyimpangan yang merugikan(Unfavorable variance)

TABEL 3.3

ANGGARAN DAN REALISASI BIAYA OPERASIONAL WIRAUSAHA BAKSO GORENG KRENYES Bulan Maret 2011

NO Perkiraan Anggaran Realisasi Variance

A.

Belanja Peralatan :

1. Belanja Kompor Gas Rp 400.000, Rp 350.000, Rp

50.000,-2. Belanja Tabung Gas Rp 100.000, Rp 110.000, Rp

10.000,-3. Belanja Wajan Rp 80.000, Rp 95.000, Rp

15.000,-4. Belanja Sudip Rp 20.000, Rp 15.000, Rp

5.000,-5. Belanja Saringan Penggoreng Rp 20.000, Rp 27.000, Rp

7.000,-6. Belanja Talam Rp 40.000, Rp 37.000, Rp

3.000,-7. Belanja Blender Rp 200.000, Rp 175.000, Rp

7.000,-9. Belanja Pisau Rp 20.000, Rp 20.000,

-10. Belanja Sendok Rp 15.000, Rp 12.000, Rp

3.000,-B Belanja Produksi :

1. Belanja Minyak Goreng Rp 360.000, Rp 333.500, Rp

26.500,-2. Belanja Tepung Rp 180.000, Rp 180.000,

-3. Belanja Ikan Rp 500.000, Rp 512.000, Rp

12.000,-4. Belanja Garam Rp 10.000, Rp 8.000, Rp

2.000,-5. Belanja Lidi Rp 60.000, Rp 62.000, Rp

2.000,-6. Belanja Plastik Rp 60.000, Rp 50.000, Rp

10.000,-7. Belanja Telur Rp 70.000,- Rp 54.000,- Rp

16.000,-8. Belanja Saos 9. Belanja Saos

Rp 270.000, Rp 261.000, Rp

2.000,-11. Belanja Bawang Putih Rp 20.000, Rp 17.000,- Rp 3.000,-12. Belanja Kemiri

13.

Rp 10.000, Rp 9.000,- Rp

1.000,-14. Belanja Daun Sop Rp 10.000, Rp 12.000,- Rp

210.500,-Penyimpangan penyimpangan tersebut dijabarkan sebagai berikut :

1. Untuk biaya belanja kompor gas Wirausaha Bakso Goreng Krenyes menganggarkan biaya sebesar Rp 400.000,- sedangkan realisasinya sebesar Rp 350.000,- sehingga terjadi penyimpangan sebesar Rp 50.000,- Oleh karena itu penyimpangan ini dikategorikan Favorable Variance yaitu penyimpangan yang menguntungkan.

2. Wirausaha Bakso Goreng Krenyes menganggarkan biaya sebesar Rp 100.000,- untuk belanja tabung gas namun pada kenyataaannya yang terealisasi sebesar Rp. 110.000,- sehingga terjadi penyimpangan Unfavorable Variance (penyimpangan yang merugikan) sebesar Rp

10.000,-3. Untuk belanja wajan pihak wirausaha menganggarkan biaya sebesar Rp. 80.000,- namun pada kenyataannya selama bulan maret dana yang terealisasi sebesar Rp. 95.000,- sehingga terjadi kembali penyimpangan yang merugikan yaitu sebesar Rp

15.000,-4. Untuk biaya belanja sudip dianggarkan biaya Rp 20.000,- sedangkan yang terealisasi sebesar Rp 15.000,-. Peyimpangan yang terjadi menguntungkan sebesar Rp

7.000,-6. Dianggarkan biaya untuk belanja talam sebesar Rp 40.000,- namun biaya yang terealisasi sebesar Rp 37.000,- sehingga terjadi penyimpangan menguntungkan sebesar Rp

3.000,-7. Pada perkiraan anggaran belanja blender mengganggarkan biaya sebesar Rp. 200.000,- sedangkan yang terealisasi sebesar Rp 175.000,-. sehingga terjadi penyimpangan menguntungkan sebesar Rp

25.000,-8. Biaya untuk belanja telenan dianggarkan sebesar Rp 30.000,- dan besarnya dana yang terealisasi yaitu sebesar Rp 37.000,-sehingga terjadi penyimpangan Unfavorable Variance (penyimpangan yang merugikan) sebesar Rp 7.000,-9. Untuk biaya belanja sendok dianggarkan biaya Rp 15.000,- sedangkan yang

terealisasi sebesar Rp 12.000,-. Peyimpangan yang terjadi menguntungkan sebesar Rp

3.000,-10. Dianggarkan biaya untuk belanja minyak goreng sebesar Rp 360.000,- namun biaya yang terealisasi sebesar Rp 333.500,- sehingga terjadi penyimpangan menguntungkan sebesar Rp

12.000,-12. Untuk biaya belanja garam Wirausaha Bakso Goreng Krenyes menganggarkan biaya sebesar Rp 10.000,- sedangkan realisasinya sebesar Rp 8.000,- sehingga terjadi penyimpangan sebesar Rp 2.000,- Oleh karena itu penyimpangan ini dikategorikan Favorable Variance yaitu penyimpangan yang menguntungkan.

13. Pada perkiraan anggaran belanja lidi mengganggarkan biaya sebesar Rp. 60.000,- sedangkan yang terealisasi sebesar Rp 62.000,-. sehingga terjadi penyimpangan yang merugikan sebesar Rp

2.000,-14. Biaya untuk belanja plastik dianggarkan sebesar Rp 60.000,- dan besarnya dana yang terealisasi yaitu sebesar Rp 50.000,-sehingga terjadi penyimpangan Favorable Variance (penyimpangan yang menguntungkan) sebesar Rp

10.000,-15. Untuk biaya belanja telur Wirausaha Bakso Goreng Krenyes menganggarkan biaya sebesar Rp 70.000,- sedangkan realisasinya sebesar Rp 54.000,-sehingga terjadi penyimpangan sebesar Rp 16.000,- Oleh karena itu penyimpangan ini dikategorikan Favorable Variance yaitu penyimpangan yang menguntungkan.

16. Untuk biaya belanja saos dianggarkan biaya Rp 270.000,- sedangkan yang terealisasi sebesar Rp 261.000,-. Peyimpangan yang terjadi menguntungkan sebesar Rp

2.000,-18. Pada perkiraan anggaran belanja bawang putih mengganggarkan biaya sebesar Rp. 20.000,- sedangkan yang terealisasi sebesar Rp 17.000,-. sehingga terjadi penyimpangan menguntungkan sebesar Rp

3.000,-19. Dianggarkan biaya untuk belanja kemiri sebesar Rp 10.000,- namun biaya yang terealisasi sebesar Rp 9.000,- sehingga terjadi penyimpangan menguntungkan sebesar Rp

12.000,-BAB IV

KESIMPULAN DAN SARAN

Pada bab ini penulis mencoba untuk menyimpulkan dan memberikan saran-saran yang bisa dijadikan bahan dalam mengatasi permasalahan yang ada.

A. Kesimpulan

Dari analisis yang telah penulis lakukan, kesimpulan yang dapat diambil antara lain ;

1. Pada Wirausaha Bakso Goreng Krenyes anggaran dibuat bersama oleh anggota wirausaha yang terdiri dari ketua pelaksana, bagian produksi, bagian pemasaran dan bagian keuangan. Sesudah disusun, anggaran disahkan oleh ketua pelaksana atas persetujuan setiap bagian.

2. Anggaran yang disusun Wirausaha Bakso Goreng Krenyes, banyak yang tidak sesuai dengan kenyataan. Hal ini disebabkan naik turun harga dipasaran, meskipun penyimpangan yang terjadi lebih banyak penyimpangan yang menguntungkan namun pihak Wirausaha Bakso Goreng Krenyes terus meningkatkan manajemennya.

B. Saran

Berdasarkan analisa serta kesimpulan, maka penulis memberi saran-saran yang mungkin dapat bermanfaat bagi Wirausaha Bakso Goreng Krenyes dalam memajukan serta meningkatkan kinerjanya. Adapun saran-saran yang dapat penulis berikan antara lain :

1. Agar Wirausaha Bakso Goreng Krenyes mencapai tujuan yang diharapkan maka sebaiknya semua pihak yang terlibat harus bekerja seefektif dan seefisien mungkin.

2. Sebaiknya disesuaikan antara anggaran dengan realisasi dalam hal pencatatannya.

DAFTAR PUS TAKA

Bustami, Bastian & Nurlela. 2006. Akuntansi Biaya, Cetakan Pertama, Graha Ilmu, Yogyakarta.

Daft, Richard L. 2001.Manajemen, Cetakan V, Erlangga, Jakarta.

Kartadinata, Abas. 2000. Akuntansi dan Analisis Biaya, Cetakan III, PT. Rieka Cipta, Jakarta.

Mulyadi ,2009.Akuntansi Biaya, UPP STIM YKPN, Yogyakarta.

Mursyidi, 2008. Akuntansi Biaya : Conventional Costing, Just in Time, dan Activity-Based Costing, PT Refika Aditama, Bandung.

Nafarin, M. 2004. Penganggaran Perusahaan, Cetakan II, Salemba Empat, Jakarta.