SKRIPSI

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN PERTANGGUNGJAWABAN SOSIAL PERUSAHAAN

(STUDI EMPIRIS PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BEI)

OLEH

Patut Henni Santaria Sinamo 100503208

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Pertanggungjawaban Sosial Perusahaan (Studi Empiris pada Perusahaan Pertambangan yang Terdaftar di BEI)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Sumatera Utara.

Bagian atau data tertentu yang saua peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau ditulis sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2014

Patut Henni Santaria Sinamo

ABSTRAK

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN PERTANGGUNGJAWABAN SOSIAL PERUSAHAAN

(STUDI EMPIRIS PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BEI)

Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan. Variabel yang digunakan dalam penelitian ini, yaitu pengungkapan tanggung jawab sosial perusahaan sebagai variabel dependen dan profitabilitas, size (ukuran perusahaan),

leverage, dan struktur kepemilikan sebagai variabel independen.

Populasi yang digunakan dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di BEI tahun 2011-2012 dimana jumlah populasi yang digunakan adalah sebanyak 38 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 19 sampel. Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, multikolineritas, autokorelasi, dan heterokedastisitas) dan uji hipotesis (uji T, uji F, dan analisis regresi linear berganda).

Berdasarkan hasil uji simultan diperoleh kesimpulan bahwa size (ukuran perusahaan) berpengaruh secara signifikan, tetapi profitabilitas, leverage, dan struktur kepemilikan tidak berpengaruh secara signifikan. Berdasarkan hasil uji parsial diperoleh kesimpulan bahwa profitabilitas, size (ukuran perusahaan),

leverage, dan struktur kepemilikan berpengaruh secara simultan terhadap pengungkapan pertanggungjawaban sosial perusahaan.

ABSTRACT

This research aims to analyze how the influence of corporate characterics on Corporate Social Responsibility Disclosure. There are 4 variables used in this research that corporate social responsibility disclosure as dependent variable, and profitability, size, leverage, and ownership structure as independent variables.

The population used in this study were mining companies listed on the Indonesian Stock Exchange at 2011-2012 where the total population was used by 38 companies. The sampling technique used was purposive sampling technique in which the number of samples obtained in this study were 19 companies. The tests used in this study are classical assumption test (normality, multicolinearity, autocorrelation, and heteroscedasticity) and hypothesis testing (T test, F test and regression test).

Based on the result of simultaneous test can be concluded that the size significantly affects the disclosure of corporate social responsibility, but profitability, leverage, and ownership structure have no significant affect on the disclosure of corporate social responsibility. Based on the partial test results can be concluded that profitability, size, leverage, and ownership structure significantly impact the corporate social responsibility disclosure.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yesus Kristus yang telah memberikan anugerahNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Pertanggungjawaban Sosial Perusahaan (Studi Empiris pada Perusahaan Pertambangan yang terdaftar di BEI)” yang ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, dan kerja sama dari semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu, dengan hati yang tulus penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.,Ak., selaku Dekan Fakultas Ekonomi Sumatera Utara.

2. Dr. Bapak Syafruddin Ginting Sugihen, MAFIS,Ak., selaku ketua Departemen Akuntansi, Bapak Drs. Hotmal Jafar, MM,Ak., selaku seketaris Departemen Akuntansi.

3. Bapak Drs. Firman Syarif, M.Si,Ak., selaku ketua Jurusan S-1 Akuntansi dan ibu Dra. Mutia Ismail, MM,Ak., selaku seketaris Jurusan S-1 Akuntansi.

5. Bapak Drs. Rustam, Msi., Ak, CA selaku dosen pembanding/penguji yang telah banyak memberikan saran dan arahan bagi penulis dalam penyelesaian skripsi ini.

6. Kedua pahlawan saya, Orangtua terkasih, Bapak Holler Sinamo dan Mamak Yetti Mardiana Berutu, terima kasih atas semua doa, dukungan, materi, didikan, motivasi, pengertian, dan semangat yang tidak pernah putus untuk penulis. Semoga penulis bisa menjadi anak yang memberikan sukacita, semangat, dan rasa bangga di dalam hidup kalian. Serta keempat adik penulis, Veronika Sinamo. Emma Sinamo, Girang Sinamo dan Irene Sinamo. Terima kasih buat doa dan semangat untuk penulis selama ini. Semoga kita semua selalu bisa menjadi rumah untuk satu sama lain.

7. Terima kasih kepada teman-teman akuntansi 2010, khususnya 7bags (Ella, Intan, Grace, Gaby, Tina, Yessy), Agustina, teman-teman SIMDA GKPPD Padang Bulan, dan semua teman seperjuangan selama ini.

Penulis menyadari sepenuhnya bahwa skripsi ini jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengaharapkan saran dan kritik dalam penulisan ke depan. Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi pembaca.

Medan, Juni 2014

Patut Henni Santaria Sinamo

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1Defenisi dan Konsep Tanggung Jawab Sosial Perusahaan .. 8

2.2Pengungkapan Tanggung Jawab Sosial Perusahaan ... 12

2.3Katakteristik Perusahaan dan PengungkapanTanggung Jawab Perusahaan ... 15

2.3.1 Profitabilitas ... 15

2.3.2 Ukuran Perusahaan ... 16

2.3.3 Leverage ... 18

2.3.4 Struktur Kepemilikan ... 18

2.4Penelitian Terdahulu ... 20

2.5Kerangka Konseptual ... 23

2.5.1 Pengaruh Profitabilitas Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan ... 25

2.5.2 Pengaruh Ukuran Perusahaan (Size) Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan .. 25

2.5.3 Pengaruh Leverage Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan ... 26

2.5.4 Pengaruh Struktur Kepemilikan Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan .. 26

BAB III METODE PENELITIAN ... 29

3.1 Jenis Penelitian ... 29

3.2 Batasan Operasional ... 29

3.3 Defenisi Operasional dan Pengukuran Variabel ... 30

3.3.1 Variabel Terikat ……….……… 30

3.3.2 Variabel Bebas ………... 30

3.4 Populasi dan Sampel ... 33

3.5 Jenis dan Sumber Data ... 34

3.6 Metode Pengumpulan Data ... 35

3.7 Teknik Analisis Data ... 35

3.7.1 Analisis Statistik Deskriptif ... 36

3.7.2 Uji Asumsi Klasik ... 36

3.7.2.1 Uji Normalitas ... 37

3.7.2.2 Uji Multikolinieritas ... 38

3.7.2.3 Uji Autokorelasi ... 38

3.7.2.4 Uji Heterokedasitisitas ... 39

3.7.3 Uji Hipotesis 3.7.3.1 Uji t (t-test) ... 40

3.7.3.2 Uji f (f-test) ... 40

3.7.3.3 Analisis Regresi Linear Berganda ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

4.1 Hasil Penelitian 4.1.1 Analisis Statistik Deskriptif ... 43

4.1.2 Uji Asumsi Klasik ... 44

4.1.2.1 Uji Normalitas ... 45

4.1.2.2 Uji Multikolinearitas ... 47

4.1.2.3 Uji Autokorelasi ... 49

4.1.2.4 Uji Heterokedastisitas ... 50

4.1.3 Uji Hipotesis 4.1.3.1 Uji t (t-test) ... 51

4.1.3.2 Uji f (f-test) ... 53

4.1.3.3 Analisis Regresi Linear Berganda ... 54

4.2 Pembahasan Hasil Penelitian 4.2.1 Pengaruh Profitabilitas (ROA) Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan .. 56

4.2.2 Pengaruh Ukuran Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan .. 57

4.2.3 Pengaruh Leverage Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan ... 59

5.1 Kesimpulan ... 61

5.2 Keterbatasan Penelitian ……… 61

5.3 Saran ... 62

DAFTAR PUSTAKA ... .. 64

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 22

Tabel 3.1 Defenisi Operasional dan Pengukuran Variabel ... 32

Tabel 3.2 Sampel Penelitian ... 34

Tabel 4.1 Statistik Deskriptif ... 43

Tabel 4.2 Uji Statistik ... 47

Tabel 4.3 Uji Multikolinearitas ... 48

Tabel 4.4 Uji Autokorelasi ... 50

Tabel 4.5 Uji t ... 52

Tabel 4.6 Uji f ... 54

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Subjek Inti CSR ... 10

Gambar 2.2 Skema Kerangka Konseptual ... 24

Gambar 4.1 Grafik Histogram ... 45

Gambar 4.2 Gambar Normal Probability Plot ... 46

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Daftar Populasi Penelitian ... 66

Lampiran 2 Daftar Sampel Penelitian ... 68

Lampiran 3 Data Penelitian ... 69

Lampiran 4 Lampiran 5 Data Penelitian ………... CSR Checklist Item ... 71 72 Lampiran 6 Statistik Deskriptif ... 74

Lampiran 7 Uji Normalitas ... 74

Lampiran 8 Uji Multikolinieritas ... 76

Lampiran 9 Uji Autokorelasi ... 76

Lampiran 10 Uji Heterokedastisitas ... 77

Lampiran 11 Uji T ... 77

Lampiran 12 Uji F ... 78

ABSTRAK

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN PERTANGGUNGJAWABAN SOSIAL PERUSAHAAN

(STUDI EMPIRIS PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BEI)

Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan. Variabel yang digunakan dalam penelitian ini, yaitu pengungkapan tanggung jawab sosial perusahaan sebagai variabel dependen dan profitabilitas, size (ukuran perusahaan),

leverage, dan struktur kepemilikan sebagai variabel independen.

Populasi yang digunakan dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di BEI tahun 2011-2012 dimana jumlah populasi yang digunakan adalah sebanyak 38 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 19 sampel. Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, multikolineritas, autokorelasi, dan heterokedastisitas) dan uji hipotesis (uji T, uji F, dan analisis regresi linear berganda).

Berdasarkan hasil uji simultan diperoleh kesimpulan bahwa size (ukuran perusahaan) berpengaruh secara signifikan, tetapi profitabilitas, leverage, dan struktur kepemilikan tidak berpengaruh secara signifikan. Berdasarkan hasil uji parsial diperoleh kesimpulan bahwa profitabilitas, size (ukuran perusahaan),

leverage, dan struktur kepemilikan berpengaruh secara simultan terhadap pengungkapan pertanggungjawaban sosial perusahaan.

ABSTRACT

This research aims to analyze how the influence of corporate characterics on Corporate Social Responsibility Disclosure. There are 4 variables used in this research that corporate social responsibility disclosure as dependent variable, and profitability, size, leverage, and ownership structure as independent variables.

The population used in this study were mining companies listed on the Indonesian Stock Exchange at 2011-2012 where the total population was used by 38 companies. The sampling technique used was purposive sampling technique in which the number of samples obtained in this study were 19 companies. The tests used in this study are classical assumption test (normality, multicolinearity, autocorrelation, and heteroscedasticity) and hypothesis testing (T test, F test and regression test).

Based on the result of simultaneous test can be concluded that the size significantly affects the disclosure of corporate social responsibility, but profitability, leverage, and ownership structure have no significant affect on the disclosure of corporate social responsibility. Based on the partial test results can be concluded that profitability, size, leverage, and ownership structure significantly impact the corporate social responsibility disclosure.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Pertanggungjawaban Sosial Perusahaan atau Corporate Social Responsibility (CSR) adalah basis teori tentang perlunya sebuah perusahaan membangun hubungan harmonis dengan masyarakat setempat. Secara teoritik, CSR dapat didefinisikan sebagai tanggung jawab moral suatu perusahaan terhadap para strategic-stakeholdersnya, terutama komunitas atau masyarakat disekitar wilayah kerja dan operasinya. CSR memandang perusahaan sebagai agen moral (Daniri, 2007).

Substansi keberadaan CSR adalah dalam rangka memperkuat keberlanjutan perusahaan itu sendiri dengan jalan membangun kerjasama antar

stakeholder yang difasilitasi perusahaan tersebut dengan menyusun program-program pengembangan masyarakat sekitarnya. CSR sebagai sebuah gagasan, perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada

single bottom line, yaitu nilai perusahaan (corporate value) yang direfleksikan dalam kondisi keuangannya (financial) saja. Tapi tanggung jawab perusahaan harus berpijak pada triple bottom lines. Di sini bottom lines lainnya selain finansial juga adalah sosial dan lingkungan. Karena kondisi keuangan saja tidak cukup menjamin nilai perusahaan tumbuh secara berkelanjutan atau

sustainable (Daniri, 2007).

akurat serta tepat waktu memungkinkan investor untuk melakukan pengambilan keputusan secara rasional sehingga hasil yang diperoleh sesuai dengan yang diharapkan. Menurut Undang-undang Pasar Modal No. 8 tahun 1995 pasal 1: Informasi atau fakta material adalah informasi atau fakta penting dan relevan mengenai peristiwa, kejadian atau fakta yang dapat mempengaruhi harga efek pada Bursa Efek, dan atau keputusan pemodal, calon pemodal atau pihak lain yang berkepentingan atas informasi atau fakta tersebut (Sembiring, 2005)

Banyak perusahaan antusias menjalankannya karena beberapa hal, antara lain; dapat meningkatkan citra perusahaan, dapat membawa keberuntungan perusahaan, dan dapat menjamin keberlangsungan. Warta Ekonomi pada tahun 2006 melaporkan bahwa perusahaan semakin menyadari pentingnya menerapkan program pertanggungjawaban sosial perusahaan sebagai bagian dari strategi bisnisnya. Survey global yang dilakukan oleh The Economist Intelligence Unit menunjukkan bahwa 85% eksekutif senior dan investor dari berbagai organisasi menjadikan laporan pertanggungjawaban sosial perusahaan sebagai pertimbangan utama dalam pengambilan keputusan.

memutuskan untuk mengungkapkan informasi sosial. Bila manfaat yang diperoleh dengan pengungkapan informasi tersebut lebih besar dibandingkan biaya yang dikeluarkan untuk mengungkapkannya maka perusahaan akan dengan sukarela mengungkapkan informasi tersebut.

Pertanggungjawaban sosial perusahaan di Indonesia saat ini sudah ditegaskan dalam UU. Terdapat dua UU yang menegaskan tentang hal ini yaitu UU No.40 tahun 2007 tentang Perseroan Terbatas (PT) pasal 74 & UU No.25 tahun 2007 tentang Penanaman Modal pasal 15. Pasal 74 ayat 1 Undang-undang tersebut menyebutkan bahwa “Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan”. Dan dalam Undang-undang Nomor 25 tahun 2007 tentang Penanaman Modal, pasal 15 (b) menyatakan bahwa “Setiap penanam modal berkewajiban melaksanakan tanggung jawab sosial perusahaan”.

Inc.di Dusun Balongnongo Desa Renokenongo, Kecamatan Porong, Kabupaten Sidoarjo, Jawa Timur, Indonesia, sejak

tanggal 29 Mei 2006. Semburan lumpur tersebut terjadi disebabkan oleh kesalahan prosedur dalam kegiatan pengeboran di sumur Banjar Panji 1. Lokasi pusat semburan hanya berjarak 150 meter dari sumur tersebut, yang merupakan sumur eksplorasi gas milik Lapindo Brantas Inc sebagai operator blok Brantas. Semburan lumpur panas selama beberapa bulan ini menyebabkan tergenangnya kawasan permukiman, pertanian, dan perindustrian di tiga kecamatan di sekitarnya, serta memengaruhi aktivitas perekonomian di Jawa Timur. Pihak perusahaan mengatakan bahwa ini adalah bencana alam atau bencana teknologi, tapi beberapa pakar ahli menyatakan bahwa ini adalah bencana industri yang bisa terjadi karena kesengajaan manusia yang tidak menaati prosedur keamanan produksi. Ada begitu banyak kerugian yang dialami karena kasus Lumpur Lapindo ini seperti kendala transportasi yang hingga saat ini tak kunjung teratasi, sehingga

banyak aktivitas yang terhalang seperti banyak perusahaan yang membatalkan

rencana investasi di Jawa Timur. Tempat tinggal warga dan fasilitas umum

seperti sekolah pun sebagian besar sudah tidak bisa lagi digunakan.

Karena semakin tingginya kesadaran akan pentingnya pengungkapan

pertanggungjawaban sosial perusahaan membuat banyak peneliti melakukan

penelitian dan diskusi mengenai praktik dan motivasi perusahaan dalam

melakukan pertanggungjawaban sosial perusahaan. Ada beberapa penelitian

perusahan telah dilakukan, baik di dalam maupun di luar negeri. Hasil

penelitian terdahulu dari Sembiring (2005), Anggraini (2006), dan Lucyanda

dan Siagian (2012) dapat dilihat bahwa terjadi perbedaan hasil penelitian.

Hasil penelitian dari Sembiring, menyatakan bahwa size, profil perusahaan,

dan ukuran dewan komisaris berpengaruh terhadap pengungkapan sosial

sedangkan leverage dan profitabilitas tidak berpengaruh. Sedangkan

penelitian Anggraini (2006) menyatakan kepemilikan manajemen dan tipe

industri berpengaruh terhadap luas pengungkapan sosial, sedangkan leverage,

profitabilitas, dan ukuran perusahaan tidak berpengaruh. Sedangkan penelitian

dari Lucyanda dan Siagian (2012) menyatakan bahwa size, profitabilitas,

dewan komisaris, profil perusahaan, umur perusahaan, kepemilikan

manajemen, earning per share, kepedulian lingkungan dan peluang

pertumbuhan perusahaan berpengaruh terhadap pengungkapan sosial

sedangkan leverage tidak berpengaruh. Dari ketidakkonsistenan penelitian

sebelumnya maka peneliti termotivasi untuk mengadakan penelitian kembali

apakah profitabilitas, ukuran perusahaan, leverage, dan size berpengaruh

terhadap pengungkapan tanggung jawab sosial perusahaan.

Penelitian ini merupakan replikasi dari penelitian Sembiring (2005),

Anggraini (2006), dan Lucyanda dan Siagian (2012). Ada beberapa variabel

yang diadopsi dari penelitian terdahulu yang secara khusus meneliti pada

perusahaan pertambangan yang terdaftar di BEI.

visibilitas dari stakeholder, risiko politis yang tinggi, dan menghadapi persaingan yang tinggi. Karena itu industri pertambangan umumnya memperoleh sorotan dari masyarakat karena aktivitas operasinya memiliki potensi bersinggungan dengan komunitas masyarakat dan lingkungan disekitar wilayah kerja dan operasinya.

Berdasarkan uraian diatas, maka dalam penulisan skripsi ini penulis mengambil judul “Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Pertangggungjawaban Sosial Perusahaan (Studi Empiris

pada Perusahaan Pertambangan yang Terdaftar di BEI”.

1.2Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan permasalahan yang hendak diteliti dalam penelitian ini adalah “Apakah karakteristik perusahaan, yaitu: profitabilitas, ukuran perusahaan, leverage, dan struktur kepemilikan berpengaruh terhadap pengungkapan pertanggungjawaban sosial perusahaan?”

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

1.3.2 Manfaat Penelitian

Kegunaan dari penelitian ini adalah sebagai berikut:

1. Dengan melakukan penelitian ini, maka akan memberikan pengetahuan yang lebih mendalam dan komprehensif kepada penulis mengenai akuntansi sosial pada umumnya, dan pelaporan pertanggung jawaban sosial perusahaan pada khususnya.

2. Penelitian ini dapat dijadikan oleh pelaku bisnis sebagai bahan referensi untuk pengambilan kebijakan oleh manajemen perusahaan maupun investor, terutama sebagai bahan pertimbangan dalam pembuatan kebijakan sehubungan dengan penerapan pertanggungjawaban sosial perusahaan dalam operasional perusahaan

dan pengungkapannya dalam laporan tahunan perusahaan, khususnya dalam perusahaan pertambangan.

3. Akademisi dapat menjadikan penelitian ini sebagai referensi dalam penelitian-penelitian selanjutnya disamping sebagai sarana untuk menambah wawasan.

BAB II

TINJAUAN PUSTAKA

2.1 Defenisi dan Konsep Tanggung Jawab Sosial Perusahaan

Selain laporan informasi keuangan yang diwajibkan, perusahaan juga melakukan pengungkapan yang bersifat sukarela. Salah satu pengungkapan sukarela yang dilakukan oleh perusahan adalah pengungkapan tanggung jawab sosial perusahaan atau disebut juga Corporate Social Responsibility

(CSR) pada laporan tahunan perusahaan.

Belum ada definisi tanggung jawab sosial perusahaan yang secara universal dapat diterima oleh semua lembaga. Carroll (1991) menyatakan bahwa ada 4 jenis tanggung jawab sosial yang membentuk tanggung jawab sosial perusahaan, yaitu : economic responsibilities (tanggung jawab ekonomi), legal responsibilities (tanggung jawab hukum), ethical responsibilities (tanggung jawab etis), dan philantropic responsibilities

lingkungan, dan lain-lain). Perusahaan diharapkan menjadi warga korporasi yang baik.

ISO 26000 (2012) mengenai Guidance on Social Responsibility

mendefinisikan tanggung jawab sosial perusahaan adalah :

Tanggung jawab sebuah organisasi terhadap dampak-dampak dari keputusan-keputusan dan kegiatan-kegiatannya pada masyarakat dan lingkungan yang diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan dengan pembangunan berkelanjutan dan kesejahteraan masyarakat; mempertimbangkan harapan pemangku kepentingan, sejalan dengan hukum yang berlaku yang ditetapkan dan norma-norma perilaku internasional; serta terintegrasi dengan organisasi secara menyeluruh.

Sebuah organisasi dunia World Bisnis Council for Sustainable Development (WBCSD) (1998) mendefenisikan tanggung jawab sosial perusahaan sebagai berikut:

"Corporate Social Responsibility is the continuing commitment by

business to contribute to economic development while improving the quality

of life of the workforce and their families as well as of the community and

society at large."

dan komunitas secara keseluruhan, dalam rangka meningkatkan kualitas kehidupan”.

”The International Standard ISO 26000 provides guidance on understanding, implementing and continuously improving the social responsibility of organizations, which is understood as the impacts of an organization’s actions on society and the environment. The ISO 26000 standard is expected to set the norm for Social Responsibility in the time to come. It is intended to be useful to all types of organizations. The ISO 26000 is based on 7 principles, 7 Core subjects or requirements, total comprising of total 36 identified significant Issues or potential area to work by organization. The organization needs to identify which issues are relevant and significant for them to address in prioritized manner, through its own consideration and through dialogue with stakeholders.” (ISO 26000:

Guidance on Social Responsibility)

Berdasarkan penjelasan diatas maka dapat disimpulkan bahwa subjek inti dari tanggung jawab sosial dapat digambarkan sebagai berikut:

Gambar 2.1 Subjek Inti CSR

Sumber: ISO 26000: 2010 Guidance on Social Responsibility

Susanto (2009) menyatakan tanggung jawab sosial perusahaan diarahkan baik kedalam (internal) maupun keluar (eksternal) perusahaan. Kedalam, tanggung jawab ini diarahkan kepada pemegang saham dalam bentuk profitabilitas dan pertumbuhan. Pemegang saham telah menginvestasikan sumber daya yang dimilikinya guna mendukung berbagai aktivitas operasional perusahaan. Karenanya mereka akan mengharapkan profitabilitas yang optimal serta pertumbuhan perusahaan sehingga kesejahteraan mereka di masa depan juga akan mengalami peningkatan. Disamping kepada pemegang saham, tanggung jawab sosial kedalam juga diarahkan kepada karyawan. Perusahaan dituntut untuk memberikan kompensasi yang adil serta memberikan peluang pengembangan karir bagi karyawannya. Tentu saja hubungan antara perusahaan dengan karyawan harus didasarkan pada prinsip hubungan yang saling menguntungkan (mutually benefical).

Keluar, tanggung jawab sosial ini berkaitan dengan peran perusahaan sebagai pembayar pajak dan penyedia lapangan kerja, meningkatkan kesejahteraan dan kompetensi masyarakat, serta memelihara lingkungan bagi kepentingan generasi mendatang.

Dari sisi perusahaan terdapat berbagai manfaat yang dapat diperoleh dari aktivitas tanggung jawab sosial perusahaan (Susanto, 2009) :

1. Mengurangi risiko dan tuduhan terhadap perlakukan tidak pantas yang diterima perusahaan. Perusahaan yang menjalankan tanggung jawab sosialnya secara konsisten akan mendapat dukungan luas dari komunitas yang merasakan manfaat dari berbagai aktivitas yang dijalankannya.

melakukan kesalahan, masyarakat lebih mudah memahami dan memaafkannya.

3. Keterlibatan dan kebanggaan karyawan. Karyawan akan merasa bangga bekerja pada perusahaan yang memiliki reputasi yang baik, yang secara konsisten melakukan upaya-upaya untuk membantu meningkatkan kesejahteraan dan kualitas hidup mayarakat dan lingkungan sekitarnya.

4. CSR yang dilaksanakan secara konsisten akan mampu memperbaiki dan mempererat hubungan antara perusahaan dengan para stakeholder-nya. Pelaksaan CSR secara konsisten menunjukkan bahwa perusahaan memiliki kepedulian terhadap pihak-pihak yang selama ini berkontribusi terhadap lancarnya berbagai aktivitas serta kemampuan yang mereka raih.

5. Meningkatnya penjualan seperti konsumen akan lebih menyukai produk-produk yang dihasilkan oleh perusahaan yang konsisten menjalankan tanggung jawab sosialnya sehingga memiliki reputasi yang baik.

2.2 Pengungkapan Tanggung Jawab Sosial Perusahaan

Menurut Daniri (2007), penerapan tanggung jawab sosial di perusahaan akan meningkatkan iklim saling percaya di dalamnya, yang akan menaikkan motivasi dan komitmen karyawan. Pihak konsumen, investor, pemasok, dan

stakeholders yang lain juga telah terbukti lebih mendukung perusahaan yang dinilai bertanggung jawab sosial, sehingga meningkatkan peluang pasar dan keunggulan kompetitifnya. Dengan segala kelebihan itu, perusahaan yang menerapkan tanggung jawab sosial perusahaan akan menunjukkan kinerja yang lebih baik serta keuntungan dan pertumbuhan yang meningkat. Praktek pertanggungjawaban sosial perusahaan akan berdampak positif jika

dipandang sebagai investasi “jangka panjang”. Karena dengan melakukan praktek CSR yang berkelanjutan, perusahaan akan mendapat “tempat di hati dan ijin operasional” dari masyarakat, bahkan mampu memberikan kontribusi bagi pembangunan.

dilakukan perusahaan. Di Indonesia peraturan yang mengatur tentang

dislclosure adalah keputusan BAPEPAM No. Kep-38/PM/1996. Pengungkapan sukarela muncul karena adanya kesadaran masyarakat akan lingkungan sekitar, keberhasilan perusahaan tidak hanya pada laba semata tetapi ditentukan juga kepedulian perusahaan terhadap masyarakat sekitar.

Lingkup tanggung jawab sosial perusahaan adalah sebagai berikut (Keraf, 2000) :

a. Keterlibatan perusahaan dalam kegiatan-kegiatan sosial yang berguna bagi kepentingan masyarakat luas. Sebagai salah satu bentuk dan wujud tanggung jawab sosial perusahaan, perusahaan diharapkan untuk terlibat dalam berbagai kegiatan yang terutama dimaksudkan untuk membantu memajukan dan menngkatkan kesejahteraan masyarakat.

b. Perusahaan telah diuntungkan dengan mendapat hak untuk mengelola sumber daya alam yang ada di masyarakat tersebut dengan mendapatkan keuntungan bagi perusahaan tersebut. Karena itu keterlibatan sosial merupakan semacam balas jasa terhadap masyarakat.

c. Dengan tanggung jawab sosial melalui kegiatan sosial, perusahaan memperlihatkan komitmen moralnya untuk tidak melakukan kegiatan-kegiatan bisnis tertentu yang dapat merugikan kepentingan masyarakat luas. Dengan ikut dalam berbagai kegiatan sosial, perusahaan merasa punya kepedulian, punya tanggung jawab, terhadap masyarakat dan dengan demikian akan mencegahnya untuk tidak sampai merugikan masyarakat melalui kegiatan bisnis tertentu.

d. Dengan keterlibatan sosial, perusahaan tersebut menjalin hubungan sosial yang lebih baik dengan masyarakat dan dengan demikian perusahaan tersebut akan lebih diterima kehadirannya dalam masyarakat tersebut. Ini pada gilirannya akan membuat masyarakat merasa memiliki perusahaan tersebut.

2.3 Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab

Pengungkapan laporan keuangan perusahaan tidak lepas dari pengaruh karakteristik perusahaan dimana pengungkapan itu dikeluarkan. Secara umum karakteristik perusahaan dapat didefenisikan sebagai ciri-ciri khusus yang dimiliki perusahaan dan melekat pada citra perusahaan tersebut. Dalam penelitian ini, karakteristik yang mempengaruhi pengungkapan tanggung jawab sosial perusahaan diaplikasikan ke dalam profitabilitas, ukuran perusahaan (size), tingkat leverage, struktur kepemilikan.

2.3.1 Profitabilitas

Heckston dan Milne (1996) menyatakan bahwa profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel

untuk mengungkapkan pertanggungjawaban sosial kepada pemegang

saham. Hubungan antara profitabilitas dan tingkat pengungkapan

pertanggungjawaban sosial adalah ketika perusahaan memiliki tingkat laba

yang tinggi, perusahaan menganggap tidak perlu melaporkan hal-hal yang

dapat mengganggu informasi tentang kesuksesan keuangan tersebut. Namun

sebaliknya ketika tingkat profitabilitas rendah perusahaan akan berharap

pengguna laporan akan membaca kinerja bagus perusahaan.

Rumus untuk menghitung profitabilitas adalah sebagai berikut:

Profitabilitas ROA Earning after taxTotal asset

2.3.2 Ukuran Perusahaan (Firm Size)

Size perusahaan merupakan variabel penduga yang banyak digunakan untuk menjelaskan variasi pengungkapan yang dilakukan perusahaan dalam laporan tahunan perusahaan. Hal ini dikaitkan dengan teori agensi, dimana perusahaan besar yang memiliki biaya keagenan yang lebih besar akan mengungkapkan informasi yang lebih luas untuk mengurangi biaya keagenan tersebut. Di samping itu perusahaan besar merupakan emiten yang banyak disoroti, pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan (Sembiring, 2005).

Penjelasan lain yang juga sering diajukan adalah perusahaan besar memiliki sumber daya yang besar, sehingga perusahaan perlu dan mampu untuk membiayai penyediaan informasi untuk keperluan internal. Informasi tersebut sekaligus menjadi bahan untuk keperluan pengungkapan informasi kepada pihak eksternal, sehingga tidak perlu ada tambahan biaya yang besar untuk dapat melakukan pengungkapan dengan lebih lengkap.

Sebaliknya, perusahaan dengan sumber daya yang relatif kecil mungkin tidak memiliki informasi siap saji sebagaimana perusahaan besar, sehingga perlu ada tambahan biaya yang relatif besar untuk dapat melakukan pengungkapan selengkap yang dilakukan perusahaan besar. Perusahaan kecil umumnya berada pada situasi persaingan yang ketat dengan perusahaan yang lain. Mengungkapkan terlalu banyak tentang jati dirinya kepada pihak eksternal dapat membahayakan posisinya dalam persaingan sehingga perusahaan kecil cenderung tidak melakukan pengungkapan selengkap perusahaan besar (Marwata, 2001).

Oleh karena itu, ukuran perusahaan yang diukur dengan total aktiva yang dimiliki perusahaan dapat menjelaskan pengungkapan tanggung jawab sosial. Ukuran perusahaan dihitung dengan:

Size = Total Aktiva

Leverage merupakan rasio dari jumlah modal yang digunakan dalam transaksi untuk uang jaminan yang diperlukan, atau leverage dapat diartikan sebagai proporsi total hutang terhadap rata-rata ekuitas pemegang saham.

Menurut Stice dan Skousen (2005) “rasio-rasio leverage adalah sebuah indikasi sejauh mana suatu perusahaan menggunakan dana pihak luar untuk membeli aktiva”. Tingkat leverage merupakan proporsi hutang total terhadap rata-rata ekuitas pemegang saham. Leverage ini digunakan untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat risiko tak tertagihnya suatu utang.

Oleh karena itu, perusahaan dengan leverage yang tinggi memiliki kewajiban untuk melakukan ungkapan yang lebih luas daripada perusahaan dengan leverage yang rendah.

Rumus untuk menghitung tingkat leverage adalah sebagai berikut:

Debt to Asset Ratio DAR Total KewajibanTotal ekuitas

2.3.4 Struktur Kepemilikan (Ownership Structure)

berfungsi untuk mengurangi kemungkinan adanya asimetri informasi antara perusahaan dan para stakeholder perusahaan.

Menurut Reverte (2008), perusahaan-perusahaan yang mempunyai saham tersebar luas atau disebut dengan struktur kepemilikan yang terdispersi, akan lebih mungkin untuk memperbaiki kebijakan pelaporan keuangan dengan menggunakan pengungkapan tanggung jawab sosial perusahaan untuk mengurangi asimetri informasi. Sebaliknya perusahaan-perusahaan dengan struktur kepemilikan memusat kurang termotivasi untuk mengungkapkan informasi tambahan pada pengungkapan tanggung jawab sosial perusahaan mereka. Hal ini dikarenakan para stakeholder perusahaan tersebut dapat memperoleh informasi secara langsung dari perusahaan.

Konflik kepentingan antara manajer dengan pemilik menjadi semakin besar ketika kepemilikan manajer terhadap perusahaan semakin kecil. Dalam hal ini manajer akan berusaha untuk memaksimalkan kepentingan dirinya dibandingkan kepentingan perusahaan. Sebaliknya semakin besar kepemilikan manajer di dalam perusahaan maka semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan, dengan kata lain biaya kontrak dan pengawasan menjadi rendah. Manajer perusahaan akan mengungkapkan informasi sosial dalam rangka untuk meningkatkan image

perusahaan, meskipun ia harus mengorbankan sumber daya untuk aktivitas tersebut (Jensen & Meckling, 1976).

Penelitian yang berhubungan dengan pengungkapan tanggung jawab sosial perusahaan telah banyak dilakukan di Indonesia dengan karakteristik perusahaan yang beda dan dengan hasil penelitian yang berbeda-beda pula.

Sembiring (2005) menggunakan 5 karakteristik perusahaan yaitu size, profitabilitas, profile perusahaan, ukuran dewan komisaris, leverage. Dari penelitian tersebut Sembiring menyatakan bahwa size perusahaan, profile dan ukuran dewan komisaris berpengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan. Sedangkan tingkat leverage dan profitabilitas berpengaruh negatif terhadap pengungkapan tanggung jawab sosial perusahaan.

Anggraini (2006) menggunakan ukuran perusahaan, kepemilikan manajemen, profile perusahaan, leverage dan profitabilitas sebagai karakteristik perusahaan dalam penelitiannya. Penelitian ini menemukan

profile perusahaan dan kepemilikan manajemen mempunyai pengaruh terhadap pengungkapan tanggung jawab sosial perusahaan yang terdaftar di BEI. Sementara rasio ukuran perusahaan, leverage, dan profitabilitas tidak mempengaruhi kuantitas pengungkapan laporan tanggung jawab sosial perusahaan yang terdaftar di BEI.

Lucyanda dan Siagian (2012) menyatakan bahwa size, profitability, board of commisioner, company profile, company age, management

ownership, earning per share, environment concern, company growth

sosial perusahaan. Sedangkan tingkat leverage berpengaruh negatif terhadap pengungkapan tanggung jawab sosial perusahaan.

Rizkia Anggita Sari (2012) menyatakan bahwa ukuran perusahaan (size) dan profitabilitas berpengaruh secara positif terhadap pengungkapan tanggung jawab sosial perusahaan. Sedangkan tipe industri (profile),

leverage, dan pertumbuhan perusahaan berpengaruh negatif terhadap pengungkapan tanggung jawab sosial perusahaan.

Haryanto dan Lady Aprilia (2007) menggunakan 7 karakteristik perusahaan yaitu ukuran perusahaan (size), rasio ungkitan, rasio likuiditas perusahaan, basis perusahaan, umur perusahaan, struktur kepemilikan, dan

Secara singkat penelitian terdahulu dapat dilihat dari tabel berikut ini:

Tabel 2.1

Ringkasan Penelitian Terdahulu

No

Nama Peneliti dan Tahun

Penelitian

Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Sembiring (2005) Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial : Study Empiris pada Perusahaan

yang tercatat di BEJ

X1: Size

X2: Profitabilitas X3: Profile

perusahaan X4: Ukuran Dewan

Komisaris X5: Leverage Y: Pengungkapan

tanggung jawab sosial perusahaan

Size, profile, dan ukuran komisaris berpengaruh secara signifikan terhadap pengungkapan sosial sedangkan leverage dan profitabilitas tidak berpengaruh. 2 Anggraini (2006) Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang terdaftar di BEI)

X1: Kepemilikan Manajemen X2: Leverage

X3: Ukuran Perusahaan X4: Tipe Industri X5: Profitabilitas Y: CSR Disclosure

Kepemilikan manajemen dan tipe industri berpengaruh secara signifikan terhadap pengungkapan sosial. Sedangkan leverage, profitabilitas, dan ukuran perusahaan tidak berpengaruh secara nyata. 3 Lucyanda dan Siagian (2012)

The Influence of Company Characteristics Toward Corporate Social Responsibility Disclosure

X1: Size

X2: Profitability

X3: Leverage

X4: Board of commisioner

X5: Company profile

X6: Company age

X7: Management ownership

concern

X10: Company growth

opportunities

signifikan terhadap pengungkapan sosial

sedangkan leverage

tidak berpengaruh. 4 Rizkia Anggita Sari (2012) Pengaruh Karakteristik Perusahaan terhadap Corporate Social Responsibility Disclosure pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia

X1: Tipe Industri (Profile) X2: Size

X3: Profitabilitas X4: Leverage X5: Pertumbuhan

Perusahaan (Growth) Y: CSR Disclosure

Size dan profitabilitas berpengaruh secara signifikan terhadap pengungkapan sosial

sedangkan tipe industri, leverage,

dan growth tidak berpengaruh. 5 Haryanto dan Lady Aprilia (2007) Asosiasi Antara Karakteristik Perusahaan dan Kualitas Pengungkapan Sukarela dalam Laporan Tahunan

X1: Size

X2: Rasio Ungkitan X3: Rasio Likuiditas Perusahaan X4: Basis Perusahaan X5: Umur Perusahaan X6: Struktur Kepemilikan X7: Good Corporate Governance Y: Pengungkapan Tanggung Jawab Sosial Perusahaan

Size dan Good Corporate Governance berpengaruh secara signifikan terhadap pengungkapan sosial sedangkan rasio ungkitan, rasio likuiditas perusahaan, basis perusahaan, umur perusahaan, dan struktur kepemilikan tidak berpengaruh.

Sumber : Diolah Peneliti (2014)

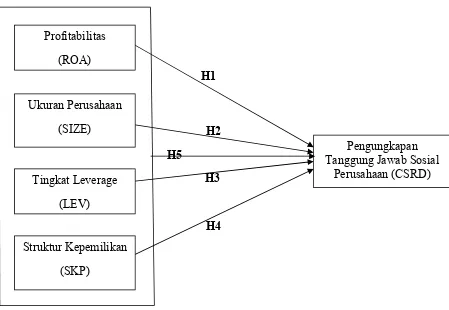

2.5 Kerangka Konseptual

sosial perusahaan diatas maka dapat digambarkan suatu kerangka pemikiran sebagai berikut:

H1

H2

H5

H3

[image:38.595.101.550.169.479.2]H4

Gambar 2.2 Skema Kerangka Konseptual

Gambar diatas merupakan kerangka konseptual yang merupakan keterangan tentang bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Keterangan yang terdiri dari profitabilitas, ukuran perusahaan (size), leverage, dan struktur kepemilikan memiliki pengaruh terhadap pengungkapan tanggung jawab sosial yang merupakan variabel Y. Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel X (variabel

Profitabilitas (ROA)

Ukuran Perusahaan (SIZE)

Tingkat Leverage (LEV)

Struktur Kepemilikan (SKP)

Pengungkapan Tanggung Jawab Sosial

2.5.1Pengaruh Profitabilitas Terhadap Pengungkapan Tanggung Jawab

Sosial Perusahaan

Hubungan profitabilitas terhadap pengungkapan CSR dalam Heckston dan Milne (1996) adalah kepekaan sosial membutuhkan gaya managerial yang sama sebagaimana yang diperlukan untuk dapat membuat perusahaan menguntungkan (profitable). Pengungkapan CSR merupakan cerminan suatu pendekatan manajemen dalam menghadapi lingkungan yang dinamis dan

multidimensional serta kemampuan untuk mempertemukan tekanan sosial dengan reaksi kebutuhan masyarakat. Dengan demikian, ketrampilan manajemen perlu dipertimbangkan untuk survive dalam lingkungan perusahaan masa kini.

Heckston dan Milne (1996) menyatakan bahwa profitabilitas merupakan faktor yang memberikan kebebasan dan fleksibilitas kepada manajemen untuk mengungkapkan pertanggungjawaban sosial kepada pemegang saham. Hal ini berarti semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial yang dilakukan oleh perusahan.

2.5.2 Pengaruh Ukuran Perusahaan (Size) Terhadap Pengungkapan

Tanggung Jawab Sosial Perusahaan

juga sering diajukan adalah perusahaan besar memiliki sumber daya yang besar sehingga tidak perlu ada tambahan biaya yang besar untuk dapat melakukan pengungkapan dengan lebih lengkap (Sembiring, 2005).

2.5.3 Pengaruh Leverage Terhadap Pengungkapan Tanggung Jawab

Sosial Perusahaan

Leverage memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang. Semakin tinggi leverage kemungkinan besar perusahaan akan mengalami pelanggaran terhadap kontrak utang, maka manajer akan berusaha untuk melaporkan laba sekarang lebih tinggi dibandingkan laba dimasa depan. Perusahaan yang memiliki rasio leverage tinggi akan lebih sedikit mengungkapkan CSR supaya dapat melaporkan laba sekarang yang lebih tinggi.

2.5.4 Pengaruh Struktur Kepemilikan Terhadap Pengungkapan

Tanggung Jawab Sosial Perusahaan

umumnya pengungkapannya lebih informatif dibandingkan dengan perusahaan dengan struktur kepemilikan memusat. Perusahaan-perusahaan yang mempunyai saham terdispersi akan lebih mungkin untuk memperbaiki kebijakan pelaporan keuangan dengan menggunakan pengungkapan tanggung jawab sosial perusahaan untuk mengurangi asimetri informasi. Sebaliknya perusahaan-perusahaan dengan struktur kepemilikan memusat kurang termotivasi untuk mengungkapkan informasi tambahan pada pengungkapan tanggung jawab sosial perusahaan mereka karena para stakeholder

perusahaan tersebut dapat memperoleh informasi secara langsung dari perusahaan.

2.6 Hipotesis Penelitian

Berdasarkan kerangka konseptual dan perumusan masalah yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian dirumuskan sebagai berikut:

H1: Profitabilitas berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

H2: Ukuran perusahaan (size) berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

H3: Leverage berpengaruh terhadap pengungkapan tanggung jawab sosial suatu perusahaan.

H5: Profitabilitas, Ukuran Perusahaan, Leverage, dan Struktur Kepemilikan perusahaan berpengaruh secara bersama-sama terhadap

pengungkapan tanggung jawab sosial perusahaan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Erlina (2007) “desain penelitian merupakan cetak biru bagi pengumpulan, pengukuran, dan penganalisisan data. Tujuan dari peneliti menggunakan penelitian asosiatif kasual adalah untuk mengetahui hubungan antara dua variabel atau lebih atau menjelaskan pengaruh variabel independen terhadap pengaruh dependen. Hubungan yang diuji adalah hubungan secara simultan dan parsial terhadap variabel dependen.

3.2 Batasan Operasional

Adapun yang menjadi batasan-batasan operasional dari penelitian ini adalah sebagai berikut:

1. Penelitian ini hanya menggunakan empat variabel independen yaitu profitabilitas, ukuran perusahaan (size), tingkat leverage, dan struktur kepemilikan. Pemilihan empat variabel tersebut berdasarkan pada replikasi dari penelitian terdahulu yang kebanyakan memiliki hasil yang berbeda-beda antara satu peneliti dengan peneliti lainnya. Adanya ketidakkonsistenan hasil penelitian ini yang mendorong peneliti untuk melakukan penelitian kembali. 2. Pemilihan periode penelitian yang relatif pendek, yaitu tahun 2011 dan 2012

3.3 Defenisi Operasional dan Pengukuran Variabel

Pada penelitian ini terdapat satu variabel terikat yaitu pengungkapan tanggung jawab sosial perusahaan, dan ada empat variabel bebas yaitu profitabilitas, ukuran perusahaan, leverage, dan struktur kepemilikan.

3.3.1 Variabel Terikat

Variabel terikat pada penelitian ini adalah pengungkapan tanggung jawab sosial perusahaan yang berupa data tahunan yang yang diungkapkan oleh perusahaan. Tema dalam laporan perusahaan adalah meliputi lingkungan, energi, kesehatan dan keselamatan kerja, lain-lain tentang tenaga kerja, produk, keterlibatan masyarakat, dan umum. Jika perusahaan memenuhi kriteria tersebut maka akan diberi score pada 1 pada tiap kriteria, dan jika tidak memenuhi maka akan diberi score 0. Lalu jumlah kriteria yang dipenuhi oleh suatu perusahaan akan dibandingkan dengan jumlah kriteria yang seharusnya dipenuhi perusahaan untuk mendapatkan jumlah tingkat pengungkapan tanggung jawab sosial perusahaan.

3.3.2 Variabel Bebas

Variabel bebas pada penelitian ini adalah profitabilitas, ukuran perusahaan, leverage, dan struktur kepemilikan.

luas informasi sosial yang diungkapkan perusahaan. Indikator yang dipakai dalam penelitian ini adalah ROA = Earning after tax / total assets.

Ukuran perusahaan adalah sebagai skala untuk mengklasifikasikan besar kecilnya suatu perusahaan. Pada umumnya ukuran perusahaan dapat diukur dengan jumlah karyawan, total nilai aset, volume penjualan, atau peringkat indeks. Pada penelitian ini ukuran perusahaan diukur dengan indikator Size = LN Total Aktiva

Leverage adalah tingkat ketergantungan perusahaan terhadap hutang dalam membiayai kegiatan operasinya, atau dapat diartikan sebagai proporsi total hutang perusahaan terhadap rata-rata ekuitas pemegang saham. Indikator dalam menentukan leverage = Total Hutang/Total Ekuitas.

Struktur kepemilikan pada perusahaan terbagi atas dua, yaitu struktur kepemilikan terdispersi (saham tersebar luas) dan struktur kepemilikan memusat. Perusahaan dengan struktur kepemilikan terdispersi pada umumnya pengungkapannya lebih informatif dibandingkan dengan perusahaan dengan struktur kepemilikan memusat. Indikator pada variabel ini adalah jika perusahaan tersebut memiliki struktur kepemilikan terdispersi maka akan diberi nilai 1, dan jika struktur kepemilikannya memusat maka akan diberi nilai 0.

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

N o

Variabel

Penelitian Defenisi Indikator Skala

1 Variabel Terikat Pengungkapan Tanggung Jawab Sosial Perusahaan Pengungkapan

Tanggung Jawab Sosial Perusahaan merupakan data tahunan yang diungkapkan perusahaan yang meliputi tema lingkungan, energi, kesehatan dan keselamatan tenaga kerja, produk, keterlibatan masyarakat dan umum. 1. Lingkungan 2. Energi

3. Kesehatan dan keselamatan kerja 4. Lain-lain tentang

tenaga kerja 5. Produk 6. Keterlibatan

masyarakat 7. Umum Info : CSR

Tidak ada : Score 0 Ada : Score 1

Nominal

2 Variabel Bebas

Profitabilitas Profitabilitas diartikan sebagai kemampuan perusahaan untuk menghasilkan laba atau profit dalam upaya meningkatkan nilai pemegang saham. Terdapat beberapa ukuran untuk menentukan profitabilitas perusahaan, yaitu :

return of equity , return on assets, earning per share, net profit margin.

ROA = Earning after tax / total assets

Rasio 3 Ukuran Perusahaan Ukuran perusahaan adalah suatu skala dimana dapat

diklasifikasikan besar kecilnya perusahaan. Ukuran perusahaan dapat diukur dengan

Size = LN Total Aktiva

jumlah karyawan, total nilai aset, volume penjualan, atau peringkat indeks. 4 Leverage Leverage dapat

diartikan sebagai tingkat ketergantungan perusahaan terhadap hutang dalam membiayai kegiatan operasinya, dengan begitu leverage juga mencerminkan tingkat resiko keuangan perusahaan.

DER Total EkuitasTotal Hutang Rasio

5 Struktur Kepemilikan

Struktur kepemilikan terbagi atas dua yaitu struktur kepemilikan terdispersi (saham tersebar luas) dan struktur kepemilikan memusat.

Nilai 1 untuk perusahaan yang struktur kepemilikan terdispersi dan 0 untuk perusahaan yang struktur

kepemilikannya memusat.

Nominal

Sumber : Diolah Peneliti (2014)

3.4 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang melakukan listing di Bursa Efek Indonesia. Sedangkan untuk teknik sampling yang digunakan adalah Purposive Sampling, yaitu teknik sampling yang anggota sampelnya dipilih secara khusus berdasarkan kriteria tertentu untuk tujuan penelitian. Adapun kriteria dalam penelitian ini adalah:

1. Perusahaan pertambangan yang terdaftar dalam Bursa Efek Indonesia tahun 2011-2012 secara berturut-turut.

3. Perusahaan tersebut menyediakan informasi pertanggungjawaban sosial pada laporan tahunan perusahaan yang bersangkutan.

[image:48.595.201.426.264.592.2]Dari kriteria purposive sampling diatas maka peneliti mendapatkan perusahaan pertambangan yang setiap tahunnya termasuk dalam populasi penelitian. Proses sampling dapat dilihat di dalam lampiran I.

Tabel 3.2 Sampel Penelitian

No Sampel Perusahaan

1 PT. Adaro Energy Tbk 2 PT. Atlas Resources Tbk 3 PT. Berau Coal Energy Tbk 4 PT. Bayan Resources Tbk 5 PT. Golden Energy Mines Tbk 6 PT. Harum Energy Tbk

7 PT. Resources Alam Indonesia Tbk 8 PT. Samindo Resources Tbk

9 PT. Petrosea Tbk

10 PT. Ratu Prabu Energi Tbk

11 PT. Benakat Petroleum Energy Tbk 12 PT. Elnusa Tbk

13 PT. Energi Mega Persada Tbk 14 PT. Aneka Tambang (Persero) Tbk 15 PT. Central Omega Resources Tbk 16 PT. Vale Indonesia Tbk

17 PT. Timah (Persero) Tbk 18 PT. Citatah Tbk 19 PT. Mitra Investindo Tbk Sumber : Diolah Peneliti (2014)

3.5 Jenis dan Sumber Data

Bursa Efek Indonesia dikarenakan industri pertambangan termasuk dalam industri high profile yang memiliki visibilitas dari stakeholder, risiko politis yang tinggi, dan menghadapi persaingan yang tinggi. Industri high profile umumnya merupakan industri yang memperoleh sorotan dari masyarakat karena aktivitas operasinya memiliki potensi bersinggungan dengan kepentingan luas (stakeholder). Data yang digunakan adalah laporan tahunan perusahaan pertambangan tahun 2011 dan 2011 yang diperoleh dari situs www.idx.co.id.

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan di dalam penelitian ini adalah metode studi dokumentasi, dengan cara menganalis catatan dan dokumen yang dimiliki oleh perusahaan yang terpilih sebagai objek penelitian dan mendapatkan data berupa laporan tahunan yang telah dikeluarkan oleh perusahaan yang menjadi objek penelitian pada periode tahun 2011 dan 2012. Studi dokumentasi dalam penelitian ini dilakukan dengan mengumpulkan data sekunder berupa laporan tahunan perusahaan pertambangan yang terdaftar di BEI, yang diperoleh dari situs www.idx.co.id.

3.7 Teknik Analisis Data

Adapun asumsi-asumsi yang digunakan dalam metode regresi linier berganda, yaitu:

1. Model regresi harus linier dalam parameter

2. Variabel bebas tidak berkolerasi dengan disturbance term (Error). 3. Varian untuk masing-masing error term (kesalahan) konstan. 4. Tidak terjadi otokorelasi

5. Model regresi dispesifikasi secara benar. Tidak terdapat bias spesifikasi dalam model yang digunakan dalam analisis empiris.

6. Jika variabel bebas lebih dari satu, maka antara variabel bebas (explanatory) tidak ada hubungan yang nyata.

3.7.1 Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap obyek yang diteliti melalui data sampel atau populasi. Alat analisis yang digunakan adalah rata-rata, maksimal, minimal dan standar deviasi untuk mendeskripsikan variabel penelitian.

3.7.2 Uji Asumsi Klasik

3.7.2.1 Uji Normalitas

Sugiyono (2006) menyatakan bahwa penggunaan statistik parametris memiliki asumsi bahwa data setiap variabel penelitian yang akan dianalisis membentuk distribusi normal. Bila data tidak normal, maka teknik Statistik Parametris tidak dapat digunakan untuk alat analisis. Sebagai gantinya digunakan teknik statistik lain yang tidak harus berasumsi bahwa data berdistribusi normal (statistik nonparametris). Untuk itu sebelum peneliti akan menggunakan teknik statistik parametris sebagai analisisnya, maka peneliti harus membuktikan terlebih dahulu, apakah data yang akan dianalisis itu berdistribusi normal atau tidak.

Uji normalitas dengan analisis grafik dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik normal plot dan dengan melihat histogram dari residualnya. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya maka data menunjukkan pola distribusi normal sehingga model regresi memenuhi asumsi normalitas.

3.7.2.2 Uji Multikolinieritas

Multikolinieritas menurut Suharyadi (2009) terjadi apabila ada lebih dari satu hubungan linier yang sempurna. Dalam regresi berganda tidak boleh terjadi multikolinieritas, karena apabila terjadi multikolinier, maka koefisien regresi dari variabel bebas tidak dapat ditentukan dan standar error-nya tidak terhingga. Uji multikolinieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antara varibel bebas. Nilai tolerance dan Variance Inflacation Factor (VIF) digunakan untuk mendeteksi adanya multikolinieritas. Kedua ukuran ini menunjukkan setiap variabel bebas mana yang dijelaskan oleh variabel bebas lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jika nilai tolerance yang rendah dengan nilai VIF tinggi karena (VIF = 1/tolerance) dan menunjukkan adanya kolinieritas yang tinggi. Nilai batas yang digunakan dalam penelitian ini adalah nilai tolerance mendekati 1 atau sama dengan nilai VIF disekitar angka 10. Gejala multikolinieritas akan didefenisikan jika VIF lebih besar dari 10.

3.7.2.3Uji Autokorelasi

autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalaham pemgganggu periode t dengan kesalahan periode t-1. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

Jika terdapat korelasi maka terdapat autokorelasi. Jika autokorelasi berakibat pada:

Standar error dan varian dari komponen residual

cenderung under estimated.

Hasil uji t dan F menjadi tidak valid, akibatnya

signifikannya menjadi bias.

Estimator OLS akan sensitif pada setiap perubahan

sampel.

3.7.2.4Uji Heterokedasitisitas

Salah satu cara untuk mendeteksi ada atau tidaknya heterokedastisitas yaitu dengan melihat grafik plot antara nilai prediksi variabel independen (SRESID) yaitu nilai residualnya (ZPRED)

3.7.3 Uji Hipotesis

3.7.3.1 Uji t (t-test)

Uji stastistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen secara parsial. Pengujian ini dilakukan uji dua arah dengan hipotesis: Ho : Xi = 0, artinya tidak ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen. Ho : Xi ≠ 0, artinya ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen. Kriteria pengujian ditetapkan sebagai berikut:

1. Jika nilai -thitung > -ttabel atau thitung < ttabel, maka Ho diterima. 2. Jika nilai thitung > ttabel atau -thitung < -ttabel, maka Ho ditolak.

3. Tingkat signifikansi yang digunakan sebesar 5 persen, dengan kata lain jika P (probalilitas) > 0,05 maka dinyatakan tidak signifikan.

3.7.3.2 Uji f (f-test)

dependen. Pengujian dilakukan dengan menggunakan significance level 0,05 (α=5%). Ketentuan peneriman atau penolakan hipotesis adalah sebagi berikut :

1. Jika nilai signifikan > 0,05 maka hipotesis diterima (koefisien regresi tidak signifikan). Ini berarti bahwa secara simultan keempat variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai signifikan ≤ 0,05 maka hipotesis ditolak (koefisien regresi signifikan). Ini berarti secara simultan kelima variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

3.7.3.3 Analisis Regresi Linear Berganda

Analisis regresi berganda digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen. Variabel independen dalam penelitian ini adalah profitabilitas, ukuran perusahaan (size), leverage dan struktur kepemilikan. Sedangkan variabel independennya adalah pengungkapan tanggung jawab sosial perusahaan. Adapun model regresi yang dikembangkan untuk menguji hipotesis-hipotesis yang telah dirumuskan ditunjukkan dalam persamaan berikut:

Keterangan:

CSDI = indeks praktik pengungkapan CSR suatu perusahaan a = intersep model

b = koefisien regresi model ROA = profitabilitas perusahaan SIZE = ukuran (size) perusahaan LEV = leverage

SKP = struktur kepemilikan perusahaan e = error term model

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

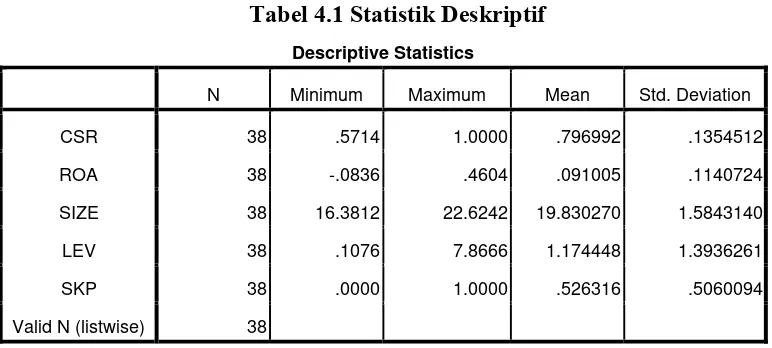

4.1.1 Analisis Statistik Deskriptif

[image:57.595.113.499.334.508.2]Statistik deskriptif digunakan untuk menggambarkan variabel-variabel dalam penelitian ini. Alat analisis yang digunakan adalah rata-rata, maksimal, minimal dan standar deviasi untuk mendeskripsikan variabel penelitian. Analisis statistik deskriptif penelitian ini disajikan dalam tabel dibawah ini :

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CSR 38 .5714 1.0000 .796992 .1354512

ROA 38 -.0836 .4604 .091005 .1140724

SIZE 38 16.3812 22.6242 19.830270 1.5843140

LEV 38 .1076 7.8666 1.174448 1.3936261

SKP 38 .0000 1.0000 .526316 .5060094

Valid N (listwise) 38

Sumber : SPSS 16, Data diolah 2014

Berikut ini adalah perincian deskriptif dari data yang telah diolah:

1. Variabel CSR memiliki nilai minimum kriteria pengungkapan tanggung jawab sosial perusahaan sebesar 0,5714 atau 57% karena hanya memenuhi empat kriteria, nilai maksimum kriteria pengungkapan tanggung jawab sosial perusahaan sebesar 1,0000 yang berarti 100% memenuhi ketujuh kriteria tanggung jawab sosial persuahaan. Mean sebesar 79% dan

2. Variabel ROA memiliki nilai minimum dalam kemampuan perusahaan dalam menghasilkan laba sebesar -8%, nilai maksimum perusahaan dalam menghasilkan laba adalah sebesar 46%, mean sebesar 9% dan standard deviation sebesar 0,1140724 dengan jumlah sampel 38.

3. Variabel SIZE memiliki nilai minimum total aktiva ukuran suatu perusahaan sebesar $16.381, nilai maksimum ukuran suatu perusahaan sebesar $22.624, mean sebesar $1.983 dan standard deviation sebesar 1,5843140 dengan jumlah sampel 38.

4. Variabel LEV memiliki arti tingkat ketergantungan perusahaan terhadap hutang dalam membiayai kegiatan operasinya. Nilai minimum ketergantungan perusahaan terhadap hutang dari sampel perusahaan adalah sebesar 10%, sedangkan nilai maksimumnya sebesar 786%, mean sebesar 117% dan standard deviation sebesar 1,3936261 dengan jumlah sampel 38.

5. Variabel SKP memiliki nilai minimum sebesar 0 yang menyatakan bahwa struktur kepemilikan perusahaan memusat atau tidak terdispersi, dan nilai maksimum sebesar 1 yang berarti struktur kepemilikan perusahaan tersebut menyebar atau terdispersi, mean sebesar 0,526316 dan standard deviation sebesar 0,5060094 dengan jumlah sampel 38.

4.1.2 Uji Asumsi Klasik

4.1.2.1 Uji Normalitas

Ada dua cara untuk mendeteksi apakah distribusi data normal atau tidak, yaitu dengan analisis grafik dan uji statistik.

A. Analisis Grafik

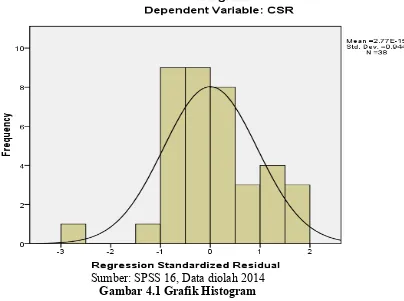

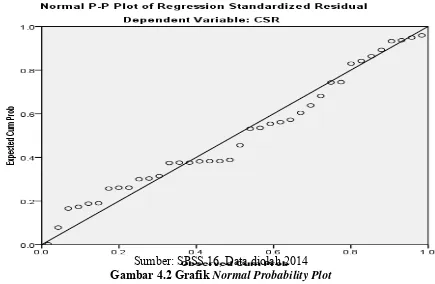

Analisis grafik dapat dilihat dengan menggunakan grafik histogram dan grafik normal probability plot. Dalam grafik histogram. Distribusi data normal ditunjukkan oleh gambar kurva atau histogram yang tidak menceng ke kiri atau menceng ke kanan. Sedangkan pengujian menggunakan normalitas menggunakan P-P Plot, dengan kriteria, apabila titik-titik pada P-P Plot berada pada garis diagonal dan mengikuti arah diagonal, maka dapat dinyatakan bahwa distribusi data berasal dari populasi yang terdistribusi normal.

[image:59.595.134.538.454.755.2]Sumber: SPSS 16, Data diolah 2014

Sumber: SPSS 16, Data diolah 2014

Gambar 4.2 Grafik Normal Probability Plot

B. Uji Statistik (One-Sample Kolmogorov-Smirnov Test)

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui analisis

One-Sample Kolmogorov-Smirnov Test (K-S). Dasar untuk pengambilan keputusan dalam uji K-S adalah sebagai berikut:

a. Apabila probabilitas nilai Z uji K-S signifikan secara statistik ditolak, yang berarti data terdistribusi tidak normal.

b. Apabila probabilitas nilai Z uji K-S tidak signifikan secara statistik diterima, maka berarti data terdistribusi secara normal.

Unstandardized Residual

N 38

.0000000 38 .0000000 .13529400 .214 .214 -.141 1.316 .063 38 .0000000 .11747781 .097 .097 -.069 .599 .865 38 .0000000 .13516857 .202 .202 -.149 1.246 .090 38 .0000000 .13418555 .208 .208 -.127 1.284 .074

Normal Parametersa Mean

Std.

Deviation .11534832

Most Extreme Differences Absolute .118

Positive .118

Negative -.099

Kolmogorov-Smirnov Z .727

Asymp. Sig. (2-tailed)

.665

a. Test distribution is Normal

Sumber: SPSS 16, Data diolah 2014

.

Dari hasil pengolahan data tersebut, besar nilai Kolmogorov-Smirnov Z adalah 0,727 dan signifikan pada 0,665 maka disimpulkan data terdistribusi secara normal karena 0,665 > 0,05. Hal ini sejalan dengan hasil yang didapatkan dari analisis grafik.

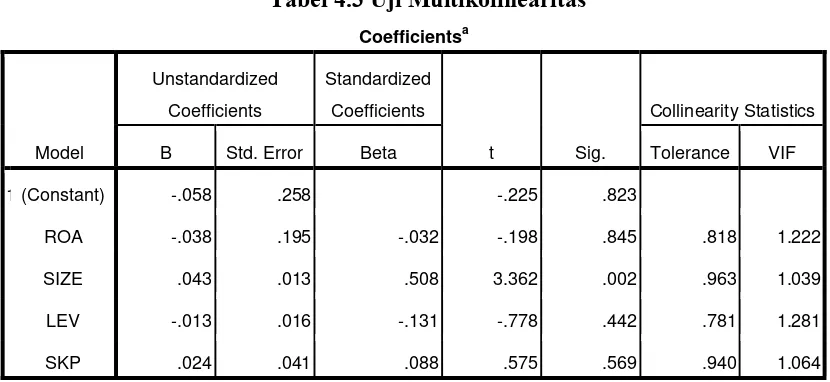

4.1.2.2 Uji Multikolinearitas

1. Jika nilai toleransi >10 persen dan nilai VIF <10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

2. Jika nilai tolerance <10 persen dan nilai VIF >10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

[image:62.595.112.527.328.519.2]Uji Multikolinearitas dapat dilihat pada tabel dibawah ini:

Tabel 4.3 Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.058 .258 -.225 .823

ROA -.038 .195 -.032 -.198 .845 .818 1.222

SIZE .043 .013 .508 3.362 .002 .963 1.039

LEV -.013 .016 -.131 -.778 .442 .781 1.281

SKP .024 .041 .088 .575 .569 .940 1.064

a. Dependent Variable: CSR

Sumber: SPSS 16, Data diolah 2014

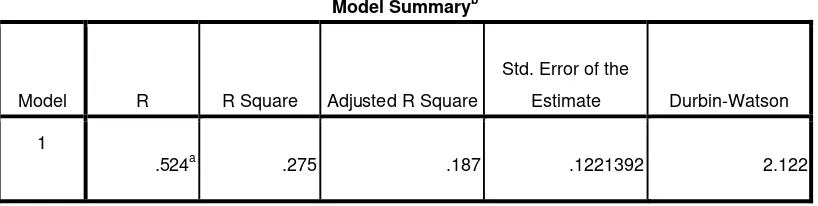

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengguna periode t dengan kesalahan periode t-1. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi ada karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Model regresi yang baik adalah regresi yang bebas autokorelasi. Data pada penelitian ini memiliki unsur waktu karena didapatkan antara tahun 2011-2012.

Keputusan ada atau tidaknya autokorelasi adalah:

1. Bila nilai DW (Durbin Watson) terletak antara batas atas (DU) dan 4 – DU, maka koefisien autokorelasi sama dengan nol artinya tidak ada korelasi.

2. Bila nilai DW < DL (batas bawah), maka koefisien autokorelasi lebih besar dari nol, maka autokorelasi positif.

3. Bila nilai DW > 4-DL, maka koefisien autokorelasi lebih kecil dari nol artinya ada autokorelasi negatif.

Tabel 4.4 Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1

.524a .275 .187 .1221392 2.122

a. Predictors: (Constant), SKP, SIZE, ROA, LEV

b. Dependent Variable: CSR

Sumber: SPSS 16, Data diolah 2014

Berdasarkan tabel diatas diketahui nilai statistik D-W sebesar 2,122. Nilai ini akan dibandingkan dengan nilai tabel DW dengan nilai signifikansinya 5%, jumlah sampel = 38 dan jumlah variabel independen 4 (k=4), maka akan diperoleh nilai DL pada tabel sebesar 1,2614 dan DU 1,7223. Nilai DW sebesar 2,122 terletak diantara batas atas (DU) yaitu 1,7723 dengan 4 - DU yaitu 2,2777. Maka dapat disimpulkan tidak terjadi autokorelasi.

4.1.2.4 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari suatu pengamatan dengan pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heterokedastisitas.

titik-maka dapat dinyatakan bahwa model regresi tidak terkendala heterokedastisitas.

[image:65.595.108.515.169.495.2]Sumber: SPSS 16, Data diolah 2014

Gambar 4.3 Hasil Uji Grafik Scatterplot

Berdasarkan grafik scatter plot diatas dapat disimpulkan bahwa model regresi tidak terkendala heterokedastisitas, karena diagram pencar dan tidk membentuk pola tertentu.

4.1.3 Uji Hipotesis

4.1.3.1 Uji t (t-test)

Tabel 4.5 Uji T (t-test)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -.058 .258 -.225 .823

ROA -.038 .195 -.032 -.198 .845

SIZE .043 .013 .508 3.362 .002

LEV -.013 .016 -.131 -.778 .442

SKP .024 .041 .088 .575 .569

a. Dependent Variable: CSR

Sumber: SPSS 16, Data diolah 2014

Untuk variabel ROA, berdasarkan data tersebut dapat disimpulkan bahw