O l e h :

ANGEL SRI WAHYUNI HAREFA

0 7 0 5 0 3 1 4 3

PROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis dan Evauasi Sistem Penggajian Karyawan pada PT Pelabuhan Indonesia I (Persero) Medan” adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 22 Juni 2011 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala hormat dan kemuliaan biarlah hanya kepada Tuhan Yesus Kristus, yang adalah Tuhan, Pencipta, dan Sumber dari segala kehidupan, kasih, hikmat, kekuatan, kemampuan, dan penghiburan bagi penulis sendiri dalam menulis dan menyusun skripsi ini. Skripsi yang berjudul “Analisis dan Evauasi Sistem Penggajian Karyawan pada PT Pelabuhan Indonesia I (Persero) Medan”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis telah memperoleh bimbingan, masukan, nasihat, dukungan, dan bantuan baik secara moril maupun materiil dari berbagai pihak. Karena itu pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, M.Si., Ak., selaku Dosen Penguji I, yang telah banyak memberikan kritik, saran, dan masukan yang sangat membangun, lebih dari yang penulis harapkan untuk mendukung penyelesaian skripsi ini; dan Bapak Zainal Abidin Tarigan S., Ak., selaku Dosen Penguji II, juga atas segala masukan dan saran yang membangun yang telah diberikan.

5. Segenap staf dan karyawan PT Pelabuhan Indonesia I (Persero) Medan yang telah memberikan bantuan yang penulis butuhkan untuk menyusun skripsi ini. 6. Keluarga saya yang terkasih, yaitu orang tua saya: Bapak Uberlyn Harefa dan

Ibu Rosdiana Telaumbanua; dan abang yang saya sayangi: Rolyfian Harefa; yang senantiasa memberikan kasih sayang, motivasi, semangat, dan pengorbanan untuk mendukung saya menyelesaikan skripsi ini. Kiranya Tuhan memberkati hati kalian yang tulus.

Penulis menyadari bahwa masih terdapat banyak kekurangan dalam skripsi ini. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun ke depannya. Akhirnya, biarlah segala ilmu pengetahuan serta perkembangannya tetap tunduk di bawah tangan Tuhan Yang Maha Kuasa yang adalah Sumber Kehidupan yang sesungguhnya. Amin.

Medan, 22 Juni 2011 Penulis

Angel Sri Wahyuni Harefa NIM: 070503143

ABSTRAK

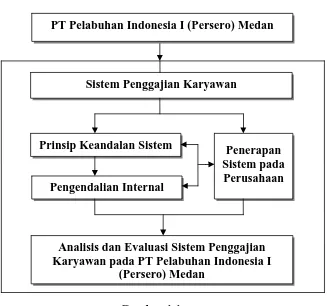

Tujuan penelitian ini adalah untuk mengetahui apakah sistem penggajian karyawan yang diterapkan pada PT Pelabuhan Indonesia I (Persero) Medan telah mampu melaksanakan prinsip keandalan sistem untuk mendukung pengendalian internal perusahaan.

Jenis penelitian ini adalah penelitian deskriptif yang menggunakan data primer seperti hasil wawancara dengan pihak perusahaan dan data sekunder seperti struktur organisasi dan beberapa dokumen serta formulir yang berkaitan dengan sistem penggajian. Penelitian ini dilakukan menggunakan teknik wawancara dan studi dokumentasi yang dilakukan pada PT Pelabuhan Indonesia I (Persero) Medan yang berlokasi di Jalan Krakatau Ujung No. 100 Medan (20241). Hasil penelitian menunjukkan bahwa sistem penggajian karyawan yang diterapkan pada PT Pelabuhan Indonesia I (Persero) Medan yang menjadi objek dari penelitian ini belum merupakan sistem penggajian yang andal. Namun demikian, sistem yang ada sekarang telah cukup mendukung pengendalian internal perusahaan, kendati masih ada beberapa hal yang masih perlu disempurnakan.

ABSTRACT

The purpose of this study was to determine whether the employee’s payroll system applied to the PT Pelabuhan Indonesia I (Persero) Medan has been able to implement the principles of system reliability to support the internal control of the company.

This research is a descriptive research that uses primary data such as the results of interviews with the company member and secondary data such as the organizational structure and some documents and forms related to payroll system. This research was conducted using interview techniques and documentation study which was conducted at PT Pelabuhan Indonesia I (Persero), located at Jalan Medan Krakatau Ujung No. 100 (20241).

The result showed that the payroll system applied to PT Pelabuhan Indonesia I (Persero) Medan which became the object of this study is not yet a reliable payroll system. However, the current system applied is adequate to support the company’s internal control, although there are still some things that still need to be perfected.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ... 5

2. Manfaat Penelitian ... 5

D. Kerangka Konseptual. ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Sistem ... 8

a. Pengertian Sistem ... 8

b. Elemen Sistem ... 9

a. Prinsip Keandalan Sistem ... 11

b. Pengendalian Utama atas Prinsip Keandalan Sistem ... 14

3. Sistem Penggajian Karyawan ... 19

a. Pengertian Gaji dan Penggajian Karyawan. ... 19

b. Prosedur Penentuan Gaji ... 20

c. Dokumen dalam Sistem Pembayaran Gaji ... 22

d. Catatan Akuntansi yang Digunakan dalam Sistem Penggajian ... 24

e. Fungsi yang Terkait dalam Sistem Penggajian ... 25

f. Jaringan Prosedur yang Membentuk Sistem Penggajian ... 27

g. Tata Cara Pelaksanaan Pembayaran Gaji ... 28

h. Prosedur Penggajian Karyawan yang Terkomputerisasi .... 30

4. Sistem Penggajian Harus Mendukung Pengendalian Internal Perusahaan ... 31

B. Tinjauan Penelitian Terdahulu ... 35

BAB III METODE PENELITIAN A. Jenis Penelitian ... 37

B. Jenis Data ... 37

C. Teknik Pengumpulan Data ... 38

D. Metode Analisis Data ... 38

E. Lokasi dan Jadwal Penelitian ... 38 BAB IV ANALISIS HASIL PENELITIAN

1. Sejarah Berdirinya PT Pelabuhan Indonesia I (Persero)

Medan ... 40

2. Struktur Organisasi PT Pelabuhan Indonesia I (Persero) Medan ... 42

B. Gambaran Umum Sistem Penggajian Karyawan pada PT Pelabuhan Indonesia I (Persero) Medan ... 47

C. Analisis dan Evaluasi Pelaksanaan Prinsip Keandalan Sistem Penggajian untuk Mendukung Pengendalian Internal ... 53

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 60

B. Saran ... 62

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Pengendalian Utama Atas Ketersediaan ... 15

Tabel 2.2 Pengendalian Utama Atas Keamanan ... 16

Tabel 2.3 Pengendalian Utama Atas Keterpeliharaan ... 17

Tabel 2.4 Pengendalian Utama Atas Integritas ... 18

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Struktur Organisasi ... 66

Lampiran 2 Bagan Alir Prosedur Penggajian ... 67

Lampiran 3 Format SK Kenaikan Pangkat/Golongan ... 70

Lampiran 4 Format Rekapitulasi Daftar Kehadiran ... 71

Lampiran 5 Contoh Daftar Absen Harian Manual ... 72

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah sistem penggajian karyawan yang diterapkan pada PT Pelabuhan Indonesia I (Persero) Medan telah mampu melaksanakan prinsip keandalan sistem untuk mendukung pengendalian internal perusahaan.

Jenis penelitian ini adalah penelitian deskriptif yang menggunakan data primer seperti hasil wawancara dengan pihak perusahaan dan data sekunder seperti struktur organisasi dan beberapa dokumen serta formulir yang berkaitan dengan sistem penggajian. Penelitian ini dilakukan menggunakan teknik wawancara dan studi dokumentasi yang dilakukan pada PT Pelabuhan Indonesia I (Persero) Medan yang berlokasi di Jalan Krakatau Ujung No. 100 Medan (20241). Hasil penelitian menunjukkan bahwa sistem penggajian karyawan yang diterapkan pada PT Pelabuhan Indonesia I (Persero) Medan yang menjadi objek dari penelitian ini belum merupakan sistem penggajian yang andal. Namun demikian, sistem yang ada sekarang telah cukup mendukung pengendalian internal perusahaan, kendati masih ada beberapa hal yang masih perlu disempurnakan.

ABSTRACT

The purpose of this study was to determine whether the employee’s payroll system applied to the PT Pelabuhan Indonesia I (Persero) Medan has been able to implement the principles of system reliability to support the internal control of the company.

This research is a descriptive research that uses primary data such as the results of interviews with the company member and secondary data such as the organizational structure and some documents and forms related to payroll system. This research was conducted using interview techniques and documentation study which was conducted at PT Pelabuhan Indonesia I (Persero), located at Jalan Medan Krakatau Ujung No. 100 (20241).

The result showed that the payroll system applied to PT Pelabuhan Indonesia I (Persero) Medan which became the object of this study is not yet a reliable payroll system. However, the current system applied is adequate to support the company’s internal control, although there are still some things that still need to be perfected.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Sistem

a. Pengertian Sistem

Istilah ”sistem” bukanlah istilah yang baru dikenal. Kata ini banyak sekali digunakan, baik dalam bahasa sehari-hari (informal), maupun dalam bahasa resmi (formal) seperti dalam forum diskusi ataupun dokumen ilmiah. Kata ini digunakan untuk banyak hal dan pada banyak bidang pula, sehingga maknanya menjadi beragam. Dalam kehidupan sehari-hari, istilah ”sistem” sering disamaartikan dengan ”cara” atau ”metode”. Tetapi pengertian dari ”sistem” yang sebenarnya tidaklah sesederhana itu.

berhubungan dan berinteraksi. Walaupun setiap komponen tersebut memiliki fungsi dan peran yang berbeda, namun semuanya bekerja dan saling berinteraksi untuk mencapai tujuan yang sama. Sehingga dapat diambil kesimpulan bahwa sistem merupakan suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran tertentu.

b. Elemen Sistem

Seperti yang dijelaskan dalam Wikipedia Ensiklopedia Bebas (2011), terdapat tujuh elemen yang membentuk sebuah sistem pada umumnya, yaitu: 1) Tujuan

Setiap sistem memiliki tujuan (goal). Apakah itu satu atau banyak, setiap sistem dipastikan memiliki tujuannya sendiri. Tujuan inilah yang menjadi motivasi yang akan mengarahkan sistem. Tanpa tujuan, sistem menjadi tidak terkendali dan tidak akan pernah terarah.

2) Masukan

Masukan (input) sistem adalah segala sesuatu yang masuk ke dalam sistem dan selanjutnya menjadi bahan yang diproses. Masukan dapat berupa hal-hal yang berwujud (tampak secara fisik), maupun yang tidak berwujud.

3) Proses

4) Keluaran

Keluaran (output) merupakan hasil dari pemrosesan. Pada sistem informasi, keluaran bisa berupa suatu informasi, saran, cetakan laporan, dan sebagainya.

5) Batas

Yang disebut batas (boundary) sistem adalah pemisah antara sistem dan daerah di luar sistem (lingkungan). Batas sistem menentukan konfigurasi, ruang lingkup, atau kemampuan sistem.

6) Mekanisme Pengendalian dan Umpan Balik

Mekanisme pengendalian (control mechanism) pada sistem diwujudkan dengan menggunakan umpan balik (feedback), yang menggambarkan sekilas mengenai keluaran. Umpan balik ini digunakan untuk mengendalikan baik masukan maupun proses. Tujuannya adalah untuk mengatur agar sistem berjalan sesuai dengan tujuan.

7) Lingkungan

2. Sistem Harus Mampu Melaksanakan Prinsip Keandalan Sistem

Sistem yang memadai bagi perusahaan adalah sistem yang andal, tepat, dan sesuai dengan kondisi dan kebutuhan perusahaan untuk mendukung pengendalian internal perusahaan. Sistem yang andal adalah sistem yang mampu mencapai prinsip-prinsip keandalan sistem. Keandalan dari sistem yang diterapkan dalam perusahaan merupakan hal yang krusial dan perlu diberi perhatian khusus karena berkaitan erat dengan kemaksimalan pencapaian tujuan perusahaan. Sistem yang tidak andal dapat memberi dampak negatif bahkan membahayakan, baik bagi perusahaan, pegawai yang menggunakannya, maupun rantai pasokan perusahaan.

a. Prinsip Keandalan Sistem

Menyadari besarnya kebutuhan akan jaminan keandalan sistem informasi, AICPA (American Institute of Certified Public Accountants) bersama CICA (Canadian Institute of Chartered Accountants) menciptakan suatu pelayanan evaluasi baru yang disebut dengan SysTrust dimana secara independen menguji dan memverifikasi keandalan sistem. Pelayanan ini memberikan jaminan kepada semua pihak bahwa informasi akan benar-benar andal. Empat prinsip untuk menetapkan apakah suatu sistem andal atau tidak menurut SysTrust adalah Ketersediaan, Keamanan, Keterpeliharaan, dan Integritas (Marshall dan Romney, 2006). Keempat prinsip ini akan dijelaskan sebagai berikut:

1) Prinsip Ketersediaan (availability)

pelayanan. Artinya adalah harus terdapat suatu aturan dan kebijakan yang ditetapkan untuk memelihara sekaligus menjaga agar sistem dapat tetap tersedia secara konsisten untuk digunakan, sehingga ketika sistem menghadapi suatu gangguan yang tiba-tiba atau berada dalam kondisi putusnya sumber daya utama yang dibutuhkan untuk menjaga kelangsungan pemakaian dan pengoperasian sistem, sistem dapat tetap berjalan normal atau sistem dapat memiliki waktu tenggat untuk mempersiapkan diri menghadapinya. Apabila kerusakan telah terjadi, terdapat suatu antisipasi resmi oleh perusahaan berupa rencana pemulihan dan lain-lain yang telah dimiliki perusahaan.

2) Prinsip Keamanan (security)

Prinsip ini mengatakan bahwa sistem harus dilindungi dari akses fisik maupun logis yang tidak memiliki otorisasi. Akses secara fisik adalah kemampuan secara fisik untuk menggunakan perlengkapan komputer, sedangkan akses secara logis adalah kemampuan untuk mendapatkan akses ke data perusahaan. Kedua akses ini harus dibatasi dan dikendalikan. Hal ini menolong perusahaan untuk mencegah penggunaan yang tidak pada tempatnya, pemutarbalikan, penghancuran atau pengungkapan informasi dan software, serta pencurian sumber daya sistem.

3) Prinsip Keterpeliharaan (maintainability)

dapat termasuk dalam sistem dan data terkait. Untuk seluruh perubahan yang telah direncanakan dan dilaksanakan, harus tersedia sumber daya untuk mengelola, menjadwalkan, mendokumentasikan, dan mengkomunikasikan perubahan ke pihak manajemen dan para pemakai yang memiliki otorisasi.

4) Prinsip Integritas (integrity)

Prinsip ini mengatakan bahwa pemrosesan sistem haruslah bersifat lengkap, akurat, tepat waktu, dan diotorisasi. Hal ini dikarenakan sebuah sistem dikatakan memiliki integritas apabila sistem tersebut dapat melaksanakan fungsi yang diperuntukkan baginya secara keseluruhan dan tidak terdapat manipulasi di dalamnya, baik yang tidak diotorisasi maupun yang tidak disengaja (human error).

Untuk setiap prinsip keandalan di atas, berikut adalah tiga kriteria yang dikembangkan untuk mengevaluasi pencapaian prinsip-prinsip tersebut (Marshall dan Romney, 2006):

2) Perusahaan menggunakan sumber daya manusia (karyawan), prosedur, perangkat lunak (software), data, dan infrastruktur untuk mencapai setiap prinsip keandalan dengan berdasarkan pada peraturan dan standar yang telah ditetapkan.

3) Perusahaan melakukan pengawasan sistem dan mengambil tindakan agar tercapai kesesuaian sistem dengan tujuan, kebijakan, dan standar; untuk setiap prinsip keandalan.

b. Pengendalian Utama atas Prinsip Keandalan Sistem

Setelah melihat prinsip-prinsip keandalan sistem dan kriteria yang dikembangkan untuk mengevaluasi pencapaiannya, berikut adalah pengendalian utama atas keandalan sistem dimana sistem yang ada dalam perusahaan harus mendukung pengendalian ini dalam rangka mencapai keandalan sistem.

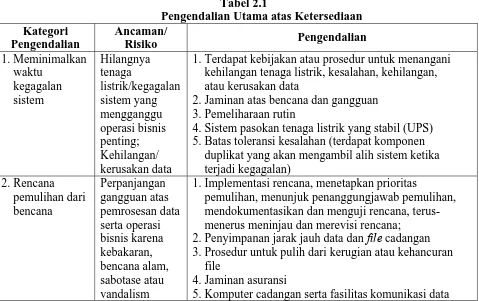

1) Pengendalian Utama atas Ketersediaan

Hal-hal yang menyebabkan mengapa sistem dapat tidak tersedia bagi para pemakai adalah adanya kegagalan pada hardware dan software, bencana alam, serta tindakan sabotase yang disengaja. Demi memastikan ketersediaan sistem informasi, berikut pengendalian utama yang dilakukan:

a) Meminimalkan waktu kegagalan sistem (system downtime) b) Rencana pemulihan dari bencana (disaster recovery plan)

Tabel 2.1

Pengendalian Utama atas Ketersediaan Kategori

1. Terdapat kebijakan atau prosedur untuk menangani kehilangan tenaga listrik, kesalahan, kehilangan, atau kerusakan data

2. Jaminan atas bencana dan gangguan 3. Pemeliharaan rutin

4. Sistem pasokan tenaga listrik yang stabil (UPS) 5. Batas toleransi kesalahan (terdapat komponen duplikat yang akan mengambil alih sistem ketika terjadi kegagalan)

1. Implementasi rencana, menetapkan prioritas

pemulihan, menunjuk penanggungjawab pemulihan, mendokumentasikan dan menguji rencana, terus- menerus meninjau dan merevisi rencana;

2. Penyimpanan jarak jauh data dan file cadangan 3. Prosedur untuk pulih dari kerugian atau kehancuran file

4. Jaminan asuransi

5. Komputer cadangan serta fasilitas komunikasi data Sumber: Marshall dan Romney, 2006

2) Pengendalian Utama atas Keamanan

Kondisi sistem informasi yang sangat terintegrasi saat ini menyebabkan prosedur-prosedur yang dahulu dilakukan oleh beberapa orang/individu kini dapat digabungkan. Karena itu, siapa pun yang memiliki akses tak terbatas ke komputer, program komputer, dan data, memiliki kesempatan untuk melakukan kejahatan dan menyembunyikan penipuan. Untuk memerangi ancaman ini, organisasi harus mengimplementasikan prosedur pengendalian yang sesuai, seperti pemisahan tugas yang efektif dalam fungsi sistem informasi.

Pengendalian-pengendalian ini dirinci melalui tabel yang disajikan berikut: Tabel 2.2

Pengendalian Utama atas Keamanan Kategori

a. Pembagian yang jelas mengenai otoritas dan tanggung jawab fungsi-fungsi terkait

1. Komputer diletakkan dalam ruang terkunci 2. ID pegawai tetap diminta setiap melakukan akses 3. Jalan masuk ke akses terkunci dengan aman; diawasi

dengan baik

4. Pengunjung harus menandatangani daftar tamu setiap masuk dan meninggalkan lokasi

5. Menggunakan sistem alarm untuk mendeteksi akses di luar jam kerja

6. Batasi akses atas saluran telepon pribadi yang tidak terdeteksi

7. Menginstal pengunci pada PC dan peralatan komputer lainnya

8. Batasi akses ke program, data, serta perlengkapan off-line 9. Menyimpan komponen sistem yang penting jauh dari

bahan berbahaya atau mudah terbakar

10. Memasang detektor asap dan api serta pemadam api 3. Pengendalian

1. Klasifikasi pengamanan data: tidak ada batasan, hanya untuk pegawai, hanya untuk pemilik dan manajemen puncak, dan lain-lain.

2. Tetapkan hak akses pegawai dan pihak luar secara jelas 3. Kenali pemakai melalui hal-hal yang mereka ketahui

(password, PIN, jawaban atas pertanyaan pribadi); atau yang mereka miliki (kartu identitas, kartu pegawai aktif), atau melalui karakteristik personal mereka (sidik jari, pola suara, pemindai retina, bentuk wajah, tanda tangan, dan lain-lain)

4. Uji kesesuaian (compability test) untuk menetapkan apakah pemakai memiliki otorisasi untuk melaksanakan tindakan yang akan dilakukannya

Sumber: Marshall dan Romney, 2006

3) Pengendalian Utama atas Keterpeliharaan

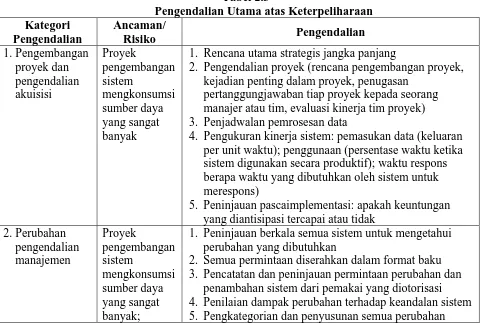

a) Pengembangan Proyek dan Pengendalian Akuisisi

Dalam rangka meminimalisasi kegagalan sistem, prinsip-prinsip dasar akuntansi pertanggungjawaban perlu diterapkan pada pengembangan atau akuisisi sistem informasi. Ketaatan pada prinsip ini akan sangat mengurangi kemungkinan pembengkakan biaya dan kegagalan proyek, bahkan akan sangat memperbaiki efisiensi dan efektivitas sistem informasi.

b) Perubahan Pengendalian Manajemen

Dalam rangka mengendalikan perubahan sistem informasi, perusahaan membutuhkan kebijakan, prosedur, dan pengendalian manajemen perubahan dalam sistem secara formal.

Pengendalian-pengendalian ini dirinci melalui tabel yang disajikan berikut: Tabel 2.3

Pengendalian Utama atas Keterpeliharaan Kategori

1. Rencana utama strategis jangka panjang

2. Pengendalian proyek (rencana pengembangan proyek, kejadian penting dalam proyek, penugasan

pertanggungjawaban tiap proyek kepada seorang manajer atau tim, evaluasi kinerja tim proyek) 3. Penjadwalan pemrosesan data

4. Pengukuran kinerja sistem: pemasukan data (keluaran per unit waktu); penggunaan (persentase waktu ketika sistem digunakan secara produktif); waktu respons berapa waktu yang dibutuhkan oleh sistem untuk merespons)

5. Peninjauan pascaimplementasi: apakah keuntungan yang diantisipasi tercapai atau tidak

2. Perubahan

1. Peninjauan berkala semua sistem untuk mengetahui perubahan yang dibutuhkan

2. Semua permintaan diserahkan dalam format baku 3. Pencatatan dan peninjauan permintaan perubahan dan

Perubahan sistem yang tidak diotorisasi

6. Prosedur untuk mengatasi hal-hal yang mendadak 7. Pengkomunikasian perubahan ke manajemen dan

pemakai dan persetujuan manajemen atas perubahan 8. Penugasan tanggung jawab khusus bagi semua yang

terlibat dalam perubahan dan awasi kinerja mereka 9. Pengontrolan hak akses sistem

10.Pemastian bahwa perubahan melewati langkah yang sesuai

11.Pengujian semua perubahan

12.Pengembangan rencana untuk melindungi perubahan sistem yang kritis

13.Implementasi fungsi kepastian kualitas 14.Pembaruan dokumentasi dan prosedur Sumber: Marshall dan Romney, 2006

4) Pengendalian Utama atas Integritas

Enam pengendalian utama atas integritas sistem adalah pengendalian sumber data, rutinitas validasi input, pengendalian entri data on-line, pengendalian pemrosesan dan penyimpanan data, pengendalian output, dan pengendalian transmisi data. Pengendalian-pengendalian ini dirinci melalui tabel yang disajikan berikut:

Tabel 2.4

Pengendalian Utama atas Integritas Kategori

Desain formulir; formulir yang diberi nomor berurutan; dokumen berputar; pembatalan dan penyimpanan dokumen; peninjauan otorisasi yang sesuai; otorisasi dan kumpulan tugas; pemindaian visual; verifikasi digit pemeriksaan; dan verifikasi login

Pada saat file transaksi diproses, program edit memeriksa field data utama yang menggunakan pemeriksaan edit tersebut: urutan, field, tanda, validitas, batas, jangkauan, kelogisan, data yang berlebihan, dan pemeriksaan kapasitas. Masukkan pengecualian ke dalam catatan kesalahan;

3. Pengendalian

Pemeriksaan field, batasan, jangkauan, kelogisan, tanda, validitas, dan data yang redundan; ID pemakai dan

password; pengujian kompatibilitas; sistem entri data secara otomatis; pemberitahuan ke operator selama entri data; prapemformatan; pengujian kelengkapan; verifikasi closed-loop; catatan transaksi yang dipertahankan oleh sistem; pesan kesalahan yang jelas; dan penyimpanan data yang cukup untuk memenuhi persyaratan legal.

4. Pengendalian

Kebijakan dan prosedur (menentukan aktivitas pemrosesan data dan personil bagian penyimpananannya; pengamanan dan kerahasiaan data); pengawasan entri data; rekonsiliasi pembaruan sistem dengan akun pengendali atau laporan, rekonsiliasi jumlah total dalam database dengan jumlah total yang dibuat terpisah; pelaporan penyimpangan, pemeriksaan sirkulasi data, penggunaan label nama file serta mekanisme perlindungan penulisan; mekanisme perlindungan database, pengendalian konversi data;

5. Pengendalian

Prosedur untuk memastikan bahwa output sistem sesuai dengan tujuan integritas, kebijakan, dan standar organisasi; peninjauan visual output komputer, rekonsiliasi jumlah total batch; distribusi output secara tepat; output rahasia yang dikirim telah dilindungi dari akses dan modifikasi yang tidak diotorisasi, serta kesalahan pengiriman; Output rahasia atau sensitif disimpan dalam area yang aman; pemakai meninjau kelengkapan dan akurasi output komputer; menyobek output rahasia yang tidak lagi dibutuhkan; laporan kesalahan dan penyimpangan

Awasi jaringan untuk mendeteksi poin-poin yang lemah, back-up komponen, desain jaringan untuk mengatasi pemrosesan puncak; pemeliharaan pencegahan; enkripsi data, verifikasi routing (label judul, skema pembuktian keaslian bersama, sistem pemanggilan kembali),

pemeriksaan kesamaan, dan prosedur pengenalan pesan Sumber: Marshall dan Romney, 2006

3. Sistem Penggajian Karyawan

a. Pengertian Gaji dan Penggajian Karyawan

pikiran), kepada suatu entitas atau perusahaan sebagai bentuk kontribusi dalam mencapai tujuan perusahaan. Gaji diberikan sesuai dengan tugas atau pekerjaan yang telah dilakukan dan harus sesuai pula dengan dengan peraturan/kebijakan perusahaan dan perjanjian yang telah disepakati sebelumnya jika ada.

Dalam sebuah pendapat dikatakan bahwa gaji adalah pembayaran kepada pegawai yang diberi tugas-tugas administratif dari pimpinan yang jumlah biasanya tetap secara bulanan atau tahunan (Soemarso, 2003). Sedangkan pengertian lain dari gaji adalah balas jasa yang diterima pegawai sebagai konsekuensi dari kedudukannya sebagai seorang pegawai yang memberikan sumbangan dalam mencapai tujuan organisasi (Hariandja, 2002). Dari uraian sebelumnya, maka dapat disimpulkan bahwa gaji adalah bentuk kontraprestasi atau balas jasa yang diberikan kepada tenaga kerja atau karyawan perusahaan yang telah berkontribusi dalam pencapaian tujuan perusahaan, yang didistribusikan dalam tiap periode tertentu sesuai kebijakan perusahaan.

Istilah penggajian (payroll) kurang lebih dapat diartikan sebagai suatu cara dan proses pengalokasian sejumlah nominal uang yang dibayarkan kepada karyawan atas jasa-jasa yang mereka berikan selama suatu periode tertentu kepada perusahaan atau lembaga tempat mereka bekerja. Sejumlah nominal uang yang dimaksud di sini adalah gaji itu sendiri.

b. Prosedur Penentuan Gaji

1) Analisis Jabatan/Tugas

Analisis jabatan merupakan kegiatan yang dilakukan untuk mencari informasi tentang jabatan/tugas yang dilakukan dan persyaratan yang diperlukan dalam melaksanakan tugas agar berhasil untuk mengembangkan uraian tugas, spesifikasi tugas dan standar kerja. Hal ini diperlukan sebagai landasan dalam mengevaluasi tugas.

2) Evaluasi Jabatan/Tugas

Evaluasi jabatan adalah proses sistematis untuk menentukan nilai relatif dari suatu pekerjaan dibandingkan dengan pekerjaan lain. Penilaian pekerjaan secara umum dilakukan dengan mempertimbangkan isi pekerjaan atau faktor-faktor seperti tanggung jawab, keterampilan atau kemampuan, tingkat usaha yang dilakukan dalam pekerjaan, dan lingkungan kerja.

3) Survei Gaji

Survei gaji merupakan kegiatan untuk mengetahui tingkat gaji yang berlaku secara umum dalam perusahaan yang mempunyai jabatan sejenis. Hal ini dilakukan untuk mengusahakan keadilan eksternal sebagai salah satu faktor penting dalam perencanaan dan penentuan gaji.

4) Penentuan Tingkat Gaji

penggajian dimana tentu mengikuti peraturan pemerintah yang terkait dengan penggajian karyawan.

c. Dokumen dalam Sistem Pembayaran Gaji

Dokumen-dokumen yang digunakan dalam sistem akuntansi penggajian adalah (Mulyadi, 2008):

1) Dokumen Pendukung Perubahan Gaji dan Upah 2) Kartu Jam Hadir

3) Kartu Jam Kerja

4) Daftar Gaji dan Daftar Upah

5) Rekap Daftar Gaji dan Rekap Daftar Upah 6) Surat Pernyataan Gaji dan Upah

7) Amplop Gaji dan Upah 8) Bukti Kas Keluar

Dokumen-dokumen di atas dapat dijelaskan sebagai berikut: 1) Dokumen Pendukung Perubahan Gaji dan Upah

Dokumen ini dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang bersangkutan dengan karyawan, seperti surat keputusan pengangkatan karyawan baru, kenaikan pangkat, perubahan tarif upah, pemberhentian, pemindahan dan lain sebagainya.

2) Kartu Jam Hadir

3) Kartu Jam Kerja

Dokumen ini digunakan untuk mencatat waktu yang dikonsumsi oleh tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu. Dokumen ini diisi oleh mandor pabrik dan diserahkan ke fungsi pembuat daftar gaji dan upah untuk kemudian dibandingkan dengan kartu jam hadir, sebelum digunakan untuk distribusi biaya upah langsung kepada setiap jenis produk atau pesanan.

4) Daftar Gaji dan Daftar Upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan, dikurangi potongan-potongan berupa PPh (Pajak Penghasilan) Pasal 21, utang karyawan, iuran untuk organisasi karyawan, dan lain-lain.

5) Rekap Daftar Gaji dan Rekap Daftar Upah

Dokumen ini merupakan ringkasan gaji dan upah tiap departemen yang dibuat berdasarkan daftar gaji dan upah.

6) Surat Pernyataan Gaji dan Upah

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah bersamaan dengan pembuatan daftar gaji dan upah atau dalam kegiatan yang terpisah dari pembuatan daftar gaji dan upah. Dokumen ini dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji dan upah yang diterima setiap karyawan beserta berbagai potongan yang menjadi beban karyawan.

7) Amplop Gaji dan Upah

ini berisi informasi mengenai nama karyawan, nomor identifikasi karyawan, dan jumlah gaji bersih yang diterima karyawan dalam bulan tertentu.

8) Bukti Kas Keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji dan upah yang diterima dari fungsi pembuat daftar gaji dan upah.

d. Catatan Akuntansi yang Digunakan dalam Sistem Penggajian

Selain dokumen, perusahaan juga menggunakan catatan akuntansi untuk mencatat setiap transaksi atau perkiraan sehubungan dengan penggajian. Catatan yang dimaksud adalah jurnal umum, kartu harga pokok produk, buku pembantu biaya, dan kartu penghasilan karyawan (Mulyadi, 2008). Catatan-catatan tersebut dapat dijelaskan sebagai berikut:

1) Jurnal Umum

Jurnal ini digunakan untuk mencatat distribusi biaya tenaga kerja ke dalam setiap departemen dalam perusahaan.

2) Kartu Harga Pokok Produk

Catatan ini merupakan buku pembantu yang digunakan untuk mencatat upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu.

3) Buku Pembantu Biaya

4) Kartu Penghasilan Karyawan

Kartu ini merupakan catatan atas penghasilan dan berbagai potongan yang diterima oleh setiap karyawan. Informasi dalam kartu ini dapat dipakai sebagai dasar perhitungan PPh (Pajak Penghasilan) Pasal 21 yang menjadi beban setiap karyawan.

e. Fungsi yang Terkait dalam Sistem Penggajian

Fungsi-fungsi yang terkait dalam sistem penggajian karyawan adalah fungsi kepegawaian, fungsi pencatat waktu, fungsi pembuat daftar gaji, fungsi akuntansi, dan fungsi keuangan (Mulyadi, 2008). Fungsi-fungsi tersebut dijelaskan sebagai berikut:

1) Fungsi Kepegawaian

Fungsi ini bertanggung jawab untuk mencari karyawan baru; menyeleksi calon karyawan; memutuskan penempatan karyawan baru; dan membuat surat keputusan penetapan tarif gaji, kenaikan pangkat/golongan, mutasi karyawan, dan pemberhentian karyawan. Dokumen yang terdapat pada fungsi ini terdiri dari catatan kepegawaian (personel record), formulir otorisasi pengurangan (deduction authorization form), dan formulir otorisasi tarif (rate authorization form).

2) Fungsi Pencatat Waktu

3) Fungsi Pembuat Daftar Gaji dan Upah

Fungsi ini bertanggung jawab untuk membuat daftar gaji yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji. Dokumen yang digunakan pada fungsi ini adalah cek gaji (payroll check).

4) Fungsi Akuntansi

Dalam sistem akuntansi penggajian, fungsi akuntansi bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji karyawan (misalnya hutang gaji, hutang pajak, atau hutang dana pensiun). Bagian fungsi akuntansi yang menangani penggajian adalah:

a) Bagian Hutang

Bagian ini merupakan fungsi pencatatan hutang yang dalam sistem penggajian bertanggung jawab memroses pembayaran gaji seperti yang tercantum dalam daftar gaji. Bagian ini menerbitkan bukti kas keluar dan memberikan otorisasi kepada fungsi pembayaran gaji untuk membayarkan gaji kepada karyawan seperti yang tercantum dalam daftar gaji tersebut.

b) Bagian Kartu Biaya

Bagian ini memegang fungsi akuntansi biaya yang dalam sistem penggajian bertanggung jawab untuk mencatat distribusi biaya ke dalam kartu harga pokok produk dan kartu biaya berdasarkan rekap daftar gaji dan kartu jam kerja. c) Bagian Jurnal

5) Fungsi Keuangan

Fungsi ini bertanggung jawab untuk mengisi cek guna pembayaran gaji kepada karyawan.

f. Jaringan Prosedur yang Membentuk Sistem Penggajian

Secara umum, sistem penggajian terbentuk dari jaringan prosedur, antara lain: prosedur pencatatan waktu hadir, prosedur pembuatan daftar gaji, prosedur distribusi biaya gaji, prosedur pembuatan bukti kas keluar, dan prosedur pembayaran gaji (Mulyadi, 2008), yang akan dijelaskan sebagai berikut:

1) Prosedur Pencatatan Waktu Hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan. Pencatatan waktu hadir ini diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi atau pabrik.

2) Prosedur Pembuatan Daftar Gaji

Dalam prosedur ini, yang berperan adalah fungsi pembuatan daftar gaji karyawan. Data yang dipakai sebagai dasar pembuatan daftar gaji adalah surat-surat keputusan mengenai pengangkatan karyawan baru, kenaikan pangkat, pemberhentian karyawan, penurunan pangkat, daftar gaji bulan sebelumnya, dan daftar hadir.

3) Prosedur Distribusi Biaya Gaji

4) Prosedur Pembuatan Bukti Kas Keluar

Dalam prosedur ini, fungsi akuntansi berperan untuk membuat bukti kas keluar yang telah diotorisasi dan dikirim ke fungsi keuangan.

5) Prosedur Pembayaran Gaji

Prosedur pembayaran gaji melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji. Fungsi keuangan kemudian menggunakan cek tersebut ke bank dan memasukkan uang ke amplop gaji. Prosedur ini dapat berbeda antarperusahaan sesuai peraturan/kebijakan perusahaan yang bersangkutan.

g. Tata Cara Pelaksanaan Pembayaran Gaji

Prosedur pembayaran gaji dapat dilakukan dengan beberapa cara, yaitu secara tunai, dengan cek, atau disetorkan langsung ke rekening pegawai (Sagala, 2010). Hal ini dapat dijelaskan sebagai berikut:

1) Gaji Dibayar dengan Uang Tunai

2) Gaji Dibayar dengan Cek Atas Nama Karyawan yang Bersangkutan

Jika gaji dibayar dengan cek, maka bagian Pengolahan Data Elektronik akan menyediakan cek untuk setiap karyawan. Cek dikeluarkan oleh bagian Pengolahan Data Elektronik bersama-sama dengan pencetakan daftar gaji dan catatan untuk karyawan. Nilai cek harus sama dengan nilai neto gaji untuk masing-masing karyawan. Daftar gaji, kumpulan cek, dan kumpulan catatan karyawan akan diserahkan ke kasir. Kemudian kasir akan melakukan verifikasi, yaitu membandingkan daftar gaji dengan kumpulan cek. Jika tidak terdapat kekeliruan, maka kasir akan menandatangani daftar gaji dan mebagikan cek gaji kepada karyawan.

3) Gaji Disetorkan Langsung ke Rekening Pegawai

peningkatan efektivitas dan juga efisiensi sistem penggajian karyawan karena dapat menghemat waktu dan biaya pemrosesan penggajian.

h. Prosedur Penggajian Karyawan yang Terkomputerisasi

Pada sistem penggajian karyawan yang berbasis komputer, seluruh perhitungan gaji dilakukan oleh sistem. Berikut ini akan dijelaskan prosedur penggajian yang terkomputerisasi, antara lain (Sagala, 2010):

1) Perubahan data personalia seperti penerimaan karyawan baru, pemberhentian karyawan, promosi jabatan, mutasi, dan lain-lain dimasukkan oleh bagian personalia melalui sistem ke dalam file perubahan gaji.

2) Dengan adanya perubahan dalam gaji, master file harus segera di-update atau diperbarui. Hasil updating tersebut dapat digunakan untuk memproses perhitungan gaji serta membuat daftar gaji dan dokumen lainnya.

3) Kartu Jam Kerja dan Kartu Absensi yang ada dicocokkan antara satu dengan lainnya (verifikasi). Setelah cocok, data tersebut diinput ke sistem pada bagian Pengolahan Data Elektronik (Electronic Data Processing).

4) Sebagaimana pada prosedur pembayaran gaji manual, pembayaran gaji berbasis komputer juga dapat dilakukan dengan menggunakan cek, atau menyetorkan langsung ke rekening masing-masing karyawan/pegawai.

5) Setelah selesai menyerahkan gaji kepada karyawan, maka bagian akuntansi harus membuat jurnal yang berkaitan dengan pembayaran gaji.

4. Sistem Penggajian Karyawan Harus Mendukung Pengendalian Internal Perusahaan

Dalam operasionalnya, sistem penggajian karyawan yang tidaklah luput dari berbagai kecurangan. Berikut ini adalah beberapa jenis kecurangan yang dapat terjadi dalam komputerisasi sistem penggajian, antara lain (Lestari, 2009): a. terdapat pegawai (karyawan) fiktif yang mana mengakibatkan penerbitan cek

gaji bukan kepada orang yang benar atau tepat, atau dengan kata lain kepada orang lain yang tidak bekerja bagi perusahaan. Hal ini terjadi akibat keberlanjutan penerbitan cek gaji setelah pegawai berhenti atau diberhentikan (tidak menghapus nama orang yang sudah berhenti atau diberhentikan, namun tetap mengeluarkan gajinya);

b. penyiapan buku pembayaran gaji dan upah palsu dengan maksud mendapat pembayaran dua kali;

c. penguangan cek gaji dan upah yang belum ditagih oleh pegawai yang bersangkutan;

d. pembuatan kesalahan dalam perhitungan gaji, sehingga gaji dan upah yang diterima oleh karyawan maupun buruh lebih atau kurang dari yang semestinya; e. adanya karyawan yang melakukan absensi untuk beberapa orang karyawan

lain;

f. pinjaman pegawai yang tidak mendapat persetujuan dicatat sebagai pengeluaran;

Melihat berbagai kemungkinan kecurangan diatas, maka sangatlah diperlukan sistem pengendalian internal terhadap gaji dan upah.

Pengendalian internal adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga aset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan. COSO (Committee of Sponsoring Organization) memberikan defenisi pengendalian internal sebagai

berikut (Romney dan Steinbart, 2006):

Pengendalian Intern (internal control) adalah suatu proses, yang diimplementasikan oleh dewan komisaris, pihak manajemen, dan mereka yang berada di bawah arahan keduanya, untuk memberikan jaminan yang wajar bahwa tujuan pengendalian dicapai dengan pertimbangan sebagai berikut: a. Efektivitas dan efisiensi operasional organisasi

b. Keandalan pelaporan keuangan

c. Kesesuaian dengan hukum yang berlaku

Sistem penggajian karyawan yang baik dan memadai, selain harus mencapai prinsip keandalan, haruslah juga mendukung pengendalian internal perusahaan. Unsur pengendalian internal dalam sistem akuntansi penggajian dan pengupahan adalah sebagai berikut (Mulyadi, 2008):

a. Organisasi

1) Fungsi pembuatan daftar gaji dan upah harus terpisah dari fungsi keuangan. 2) Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi.

b. Sistem Otorisasi

2) Setiap perubahan gaji dan upah karyawan karena perubahan pangkat, perubahan tarif gaji dan upah, tambahan keluarga, dan lain-lain harus didasarkan pada surat keputusan Direktur Keuangan.

3) Setiap potongan atas gaji dan upah karyawan selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji dan upah yang diotorisasi oleh fungsi kepegawaian.

4) Kartu jam hadir harus diotorisasi oleh kepala departemen karyawan yang bersangkutan.

5) Perintah lembur harus diotorisasi oleh kepala departemen karyawan yang bersangkutan.

6) Daftar gaji dan upah harus diotorisasi oleh fungsi personalia.

7) Bukti kas keluar untuk pembayaran gaji dan upah harus diotorisasi oleh fungsi akuntansi.

c. Prosedur Pencatatan

1) Perubahan dalam pencatatan penghasilan karyawan direkonsiliasi dengan daftar gaji dan upah karyawan.

2) Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi.

d. Praktik yang Sehat

2) Pemasukan kartu jam hadir kedalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

3) Pembuatan daftar gaji dan upah harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran.

4) Perhitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan.

5) Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah.

B. Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan analisis sistem penggajian terkomputerisasi antara lain:

1. Penelitian Muhammad Irwan (2004) yang mengambil judul “Sistem Informasi Penggajian pada PT PLN (Persero) Wilayah Sumatera Utara” menyatakan bahwasanya sistem penggajian karyawan yang telah diterapkan perusahaan telah efektif dan efisien. Dokumen-dokumen serta catatan-catatan akuntansi yang memadai terkait penggajian karyawan telah tersedia dengan baik. Pemisahan tugas dan tahapan prosedur penggajian juga telah efektif. Namun perusahaan harus tetap berusaha untuk menyesuaikan sistem dalam mengikuti perkembangan kemajuan ilmu pengetahuan dan teknologi, antara lain dengan komputerisasi penyajian sistem informasi penggajian pegawai, pelatihan komputer bagi staf penggajian, serta penyesuaian insentif dan bonus guna mendorong kemaksimalan kinerja dari para karyawan. Teknik pengumpulan data dilakukan menggunakan teknik observasi dan wawancara, dengan metode yang digunakan untuk menganalisis data adalah metode deskriptif.

perusahaan membentuk satu seksi khusus untuk mencatat atau mengawasi pencatatan waktu hadir karyawan. Hal ini untuk menghindari tindak kecurangan dan ketidakdisiplinan karyawan yang dapat berdampak negatif pada kemaksimalan kinerja perusahaan. Teknik pengumpulan data yang digunakan adalah observasi dan wawancara, dengan metode yang digunakan adalah metode deskriptif.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian deskriptif dalam bentuk studi kasus, yaitu penelitian yang rinci tentang suatu objek tertentu dalam kurun waktu tertentu.

B. Jenis Data

Jenis data yang digunakan peneliti dalam penulisan skripsi ini adalah sebagai berikut:

1. Data Primer, merupakan data yang secara langsung diperoleh peneliti dari perusahaan, baik melalui wawancara, maupun pengamatan yang dilakukan peneliti terhadap pihak-pihak yang berhubungan langsung dengan sistem penggajian perusahaan, yang kemudian akan diolah lebih lanjut oleh peneliti. 2. Data Sekunder, yaitu data yang diperoleh peneliti dari laporan, data, ataupun

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan peneliti dalam penulisan skripsi ini adalah sebagai berikut:

1. Teknik Wawancara, yaitu melakukan tanya jawab dan diskusi secara langsung dengan pihak-pihak yang berkompeten dan berwenang dalam memberikan data yang dibutuhkan; dan

2. Studi Dokumentasi, yaitu melakukan pengamatan yang tidak langsung terhadap objek yang diteliti, seperti melakukan pencatatan dan pengopian atas data-data, catatan-catatan, laporan-laporan, ataupun publikasi-publikasi resmi perusahaan untuk mendapatkan data yang mendukung penelitian ini.

D. Metode Analisis Data

Dalam penelitian ini peneliti menganalisis data dengan menggunakan Metode Deskriptif, yaitu metode analisis data dimana data dikumpulkan, disusun, diinterpretasikan, dan dianalisis sehingga memberikan keterangan bagi pemecahan masalah yang dihadapi.

E. Lokasi dan Jadwal Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum PT Pelabuhan Indonesia I (Persero) Medan 1. Sejarah Berdirinya PT Pelabuhan Indonesia I (Persero) Medan

PT Pelabuhan Indonesia I (Persero) Medan didirikan berdasarkan Peraturan Pemerintah No. 56 tahun 1991 dengan akte Notaris Imas Fatimah, S.H. No. 1 tanggal 1 Desember 1992 sebagaimana dimuat dalam Tambahan Berita Negara RI No. 8612 Tahun 1994, beserta perubahan terakhir sebagaimana telah diumumkan dalam Tambahan Berita Negara Rl tanggal 2 Januari 1999 No. 1. Nama lengkap perusahaan adalah PT (Persero) Pelabuhan Indonesia I disingkat PT. Pelabuhan I, berkantor pusat di Jalan Krakatau Ujung No. 100 Medan 20241, Sumatera Utara, Indonesia.

Peraturan Pemerintah No. 56 Tahun 1991 Perumpel I berubah status menjadi PT (Persero) Pelabuhan Indonesia I berkedudukan dan berkantor pusat di Medan.

Berdasarkan Peraturan Pemerintah No. 64 tahun 2001, kedudukan, tugas, dan kewenangan Menteri Keuangan selaku pemegang saham pada Persero/Perseroan Terbatas dialihkan kepada Menteri BUMN. Pembinaan Teknis operasional berada di tangan Departemen Perhubungan dan dilaksanakan oleh Direktorat Jenderal Perhubungan Laut.

Saat ini, PT Pelabuhan Indonesia I (Persero) Medan mengelola lima belas cabang pelabuhan, sebelas pelabuhan perwakilan, satu unit Terminal Peti Kemas, satu unit Galangan Kapal, satu unit Depo Peti Kemas Belawan, satu unit rumah sakit, dan satu unit Balai Pendidikan dan Latihan. Secara geografis, sebagian besar pelabuhan yang berada di bawah pengelolaan PT Pelabuhan Indonesia I (Persero) mempunyai peran yang strategis karena terletak di sepanjang Selat Malaka yang merupakan jalur perdagangan internasional. Peluang-peluang bisnis yang masih potensial seperti pemanduan di Selat Malaka secara terus-menerus diusahakan agar mampu memberikan nilai tambah bagi perusahaan dan mampu mendorong pengembangan ekonomi daerah khususnya di wilayah sepanjang Selat Malaka dan akhirnya akan mendorong peningkatan kesejahteraan masyarakat.

dan misi tersebut, PT Pelabuhan Indonesia I (Persero) selalu berusaha dengan sungguh-sungguh membantu program pemerintah dalam membangun dunia usaha dan memberikan kontribusi kepada bangsa dan negara melalui pengelolaan perusahaan secara profesional sesuai amanah dari pemegang saham. Penjelasan ini telah tercantum secara resmi pada alamat situs (website) perusahaan.

2. Struktur Organisasi PT Pelabuhan Indonesia I (Persero) Medan

Berdasarkan Keputusan Direksi PT (Persero) Pelabuhan Indonesia I Nomor:PR.02/2/11/P.I-07 Tanggal 30 Maret 2007 tentang Organisasi dan Tata Kerja Pada Kantor Pusat yang kemudian disempurnakan oleh Keputusan Direksi PT (Persero) Pelabuhan Indonesia I Nomor:PR.02/1/21/P.I-09 tentang Perubahan Keputusan Direksi PT (Persero) Pelabuhan Indonesia I Nomor:PR.02/2/11/P.I-07 Tanggal 30 Maret 2007 tentang Organisasi dan Tata Kerja Pada Kantor Pusat; organisasi PT Pelabuhan Indonesia I (Persero) Medan terdiri dari: Kantor Pusat, Cabang Pelabuhan, Perwakilan, Unit Pelaksana Teknis, Anak Perusahaan, Perusahaan Patungan, Kerjasama Perusahaan dengan pihak lain, dan Kerjasama Operasi Perusahaan dengan pihak lain. Pada Kantor Pusat yang menjadi objek penelitian ini, penjenjangan struktural terdiri dari:

a. Dewan Direksi yang dipimpin oleh Direktur Utama; b. Direktur sebagai Kepala Direktorat;

c. Senior Menejer dan setingkat; dan d. Asisten Senior Menejer dan setingkat.

perusahaan (lihat Lampiran 1) dan dipublikasikan secara singkat pada situs resmi (website) perusahaan:

a. Direksi

Direksi merupakan suatu dewan sebagai satu kesatuan terdiri dari: 1) Direktur Utama, sebagai ketua;

2) Direktur Pemasaran dan Pengembangan Usaha, sebagai anggota; 3) Direktur Operasi, sebagai anggota;

4) Direktur Keuangan, sebagai anggota;

5) Direktur Personalia dan Umum, sebagai anggota.

b. Direktorat Pemasaran dan Pengembangan Usaha

Direktorat Pemasaran dan Pengembangan Usaha membawahi bidang: Pemasaran; Perencanaan dan Pengembangan Usaha; Peralatan; dan Fasilitas. Direktorat ini mempunyai tugas membina dan menyelenggarakan bidang pemasaran, penyusunan trafik produksi dan pendapatan (TPP), pengembangan usaha, perencanaan teknik dan konstruksi, serta peralatan sesuai dengan kebijakan pengusahaan yang telah ditetapkan oleh perusahaan.

c. Direktorat Operasi

Direktorat Operasi membawahi bidang: Pelayanan Kapal dan Barang; Bina Usaha; Teknologi Informasi; dan Manajemen Risiko dan Manajemen Mutu. Direktorat ini mempunyai tugas membina dan menyelenggarakan kegiatan bidang operasi pelayanan jasa kepelabuhanan, yang meliputi pelayanan kapal dan barang, bina usaha, teknologi informasi, manajemen risiko dan jaminan mutu, sesuai dengan kebijakan pengusahaan yang telah ditetapkan oleh perusahaan.

d. Direktorat Keuangan

Bidang Perbendaharaan mempunyai tugas menyiapkan pembinaan, penyusunan program kerja, dan menyelenggarakan serta mengendalikan persediaan dan kassa, kegiatan tata usaha keuangan, analisis pengelolaan dana, lalu lintas keuangan, dan hutang piutang dalam rangka menunjang pencapaian tujuan perusahaan. Dalam sistem penggajian Pelindo, bidang ini (Bendahara) adalah yang bertanggung jawab untuk melakukan verifikasi akhir atas daftar pembayaran gaji dan kemudian melakukan transfer pembayaran gaji melalui bank ke rekening karyawan.

e. Direktorat Personalia dan Umum

Direktorat Personalia dan Umum membawahi bidang: Perencanaan Organisasi dan Sumber Daya Manusia; Administrasi dan Kesejahteraan SDM; dan Umum/Kepala Kantor Pusat. Direktorat ini mempunyai tugas membina dan menyelenggarakan bidang perencanaan dan pengembangan organisasi dan sumber daya manusia, memelihara hubungan ketenagakerjaan, administrasi sumber daya manusia dan kesejahteraan sumber daya manusia serta administrasi umum sesuai dengan kebijakan pengusahaan yang telah ditetapkan perusahaan.

f. Satuan Pengawas Intern

Satuan pengawas Intern mempunyai tugas membantu Direktur Utama dalam melakukan penilaian secara independen atas sistem pengendalian pengelolaan perusahaan dan penilaian atas pelaksanaan pengelolaan melalui pemerikasaan keuangan dan operasional pada Kantor Pusat, Cabang-cabang Pelabuhan, dan Unit-unit di lingkungan perusahaan serta memberikan laporan dan saran-saran perbaikan kepada Direktur Utama dalam rangka pencapaian tujuan perusahaan yang efisien, efektif, dan ekonomis dalam rangka mendorong perwujudan good corporate governance.

Untuk menyelenggarakan tugas sebagaimana dimaksud sebelumnya, Satuan Pengawas Intern memiliki fungsi sebagai:

1) Penyelenggara penilaian pelaksanaan sistem pengendalian internal dan sistem pengendalian manajemen perusahaan;

2) Penyelenggara pemeriksaan keuangan dan operasional perusahaan;

3) Penyelenggara dokumentasi laporan hasil pemeriksaan dan tindak lanjut temuan pemeriksaan serta ketatausahaan;

4) Pendorong pelaksanaan pengawasan melekat yang lebih efektif di perusahaan; 5) Pendorong penerapan good corporate governance;

6) Sebagai mitra kerja dengan Komite Audit dan Pemeriksa Eksternal dalam mengawasi pengelolaan perusahaan; dan

g. Corporate Secretary

Corporate Secretary membawahi: Asisten Corporate Secretary

Kesekretariatan Direksi; Asisten Corporate Secretary Hubungan Masyarakat; dan Asisten Corporate Secretary Hubungan Antar Lembaga dan Hubungan Internasional. Corporate Secretary mempunyai tugas menyiapkan pembinaan, menyusun program kerja, dan menyelenggarakan kegiatan kesekretariatan direksi, hubungan masyarakat, serta hubungan antar lembaga dan hubungan internasional.

B. Gambaran Umum Sistem Penggajian Karyawan pada PT Pelabuhan Indonesia I (Persero) Medan

PT Pelabuhan Indonesia I (Persero) Medan sampai saat ini masih terus membangun sebuah sistem komputerisasi yang tepat bagi perusahaan. SIMKEU (Sistem Informasi Manajemen Keuangan) dan SIMPERS (Sistem Informasi Manajemen Personalia) masih sedang terus dibangun dan disempurnakan sampai sistem siap diterapkan dalam perusahaan. Jadi, walaupun penggajian dalam perusahaan telah menggunakan bantuan perangkat keras (hardware) seperti komputer, printer; dan berbagai perangkat lunak (software); sistem penggajian pada Pelindo sebagai salah satu BUMN di kota Medan belumlah terkomputerisasi sepenuhnya; atau dengan kata lain masih menggunakan sistem manual.

kewajiban, tanggung jawab, wewenang, dan hak seorang pegawai (karyawan); “kelas jabatan” adalah tingkat jabatan yang didasarkan pada nilai jabatan dan digunakan sebagai dasar penetapan penghasilan; “upah” adalah penghasilan ditambah tunjangan yang diterima pegawai (karyawan) selama 1 (satu) bulan selanjutnya dapat disebut take home pay; “penghasilan” adalah penerimaan balas jasa yang diberikan oleh perusahaan kepada pegawai (karyawan) didasarkan kepada jabatan dan kelas jabatannya, ditetapkan atas dasar sistem merit; “gaji pokok golongan” adalah gaji berdasarkan pangkat dan golongan pegawai (karyawan) yang dipakai untuk menetapkan/menghitung besaran manfaat pensiun dan iuran pensiun.

Penerimaan, pengangkatan dan penempatan pegawai (karyawan) merupakan hak dan kewenangan Pelindo yang dilaksanakan oleh Direksi (berbentuk keputusan Direksi) sesuai dengan peraturan perundang-undangan yang berlaku. Penerimaan karyawan dilakukan dengan mengisi formasi sesuai dengan kebutuhan perusahaan saat itu. Dalam penerimaan karyawan, perusahaan wajib berpedoman kepada: rencana induk pengembangan sumber daya manusia; formasi jabatan; dan rencana kerja dan anggaran perusahaan.

berdasarkan Keputusan Direksi, dengan mempertimbangkan persyaratan dan kriteria yang jelas, objektif, transparan dan dapat diketahui oleh setiap karyawan.

Kepada pegawai (karyawan) dilakukan penilaian karya secara periodik satu tahun sekali. Tata cara penilaian karya pegawai diatur tersendiri dalam Keputusan Direksi, yaitu mengacu pada KPI (Key Performance Indicator) dengan memperhatikan asas-asas transparansi dan dapat dipertanggungjawabkan. Penghasilan calon pegawai (karyawan) diberikan sebesar 80% (delapan puluh perseratus) dari penghasilan bulanan yang seharusnya diterimanya pada jabatan yang didudukinya. Penetapan awal besaran penghasilan calon pegawai (karyawan) didasarkan pada masa berprestasi 0 (nol) tahun, 0 (nol) bulan.

Prosedur Penggajian pada PT Pelabuhan Indonesia I (Persero) Medan disusun oleh bidang Manajemen Risiko dan Manajemen Mutu yang dibawahi oleh Direktorat Operasi. Sedangkan pelaksanaannya merupakan tugas dan tanggung jawab staf, ASM Kesejahteraan SDM, dan SM Administrasi dan Kesejahteraan SDM. Tujuannya adalah untuk memastikan bahwa proses penggajian berjalan tepat waktu tanpa ada kesalahan. Ruang lingkupnya mencakup penggajian untuk karyawan kantor pusat PT Pelabuhan Indonesia I (Persero), Direksi, Dewan Komisaris, Komite Audit. Prosedur ini mencakup kegiatan dari mengumpulkan data sampai dengan menanggapi keluhan pegawai. Indikator kerjanya mengacu ke KPI (Key Performance Indicator). Berikut ini adalah prosedur penggajian karyawan pada PT Pelabuhan Indonesia I (Persero) Medan yang dapat dilihat secara jelas pada Lampiran 2 berupa bagan alir prosedur penggajian:

b. ASM Kesejahteraan SDM/Staf membuat daftar pembayaran gaji, tunjangan, THR, cuti, dan gaji ke-13. Setelah itu, daftar pembayaran tersebut diserahkan kepada SM Administrasi dan Kesejahteraan SDM untuk diperiksa.

c. SM Administrasi dan Kesejahteraan SDM akan memeriksa daftar pembayaran tersebut. Apabila telah sesuai, SM Administrasi dan Kesejahteraan SDM tersebut akan menandatangani daftar tersebut lalu menyerahkannya kembali kepada ASM Kesejahteraan SDM/Staf.

d. Daftar pembayaran diserahkan oleh ASM Kesejahteraan SDM/Staf kepada Bendahara untuk dilakukan pengecekan atau verifikasi.

e. Setelah dipastikan bahwa daftar pembayaran telah sesuai, Bendahara mentransfer pembayaran melalui bank dan memastikannya telah masuk pada tanggal 30 atau 31 pada bulan tersebut (lihat Lampiran 5 “Bukti Jurnal Kas Bank Keluar”). Pelindo menggunakan jasa dua bank umum, yaitu BNI 46 dan Bank Mandiri, untuk membayar gaji karyawannya.

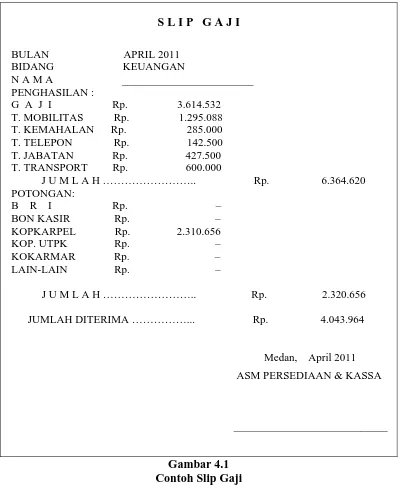

Untuk memperjelas bagaimana perhitungan gaji karyawan pada Pelindo, Berikut ini adalah contoh slip gaji milik seorang karyawan PT Pelabuhan Indonesia I (Persero) Medan yang menduduki jabatan tertentu pada perusahaan, yang mana telah melalui prosedur penggajian resmi pada perusahaan seperti yang telah dipaparkan sebelumnya.

C. Analisis dan Evaluasi Pelaksanaan Prinsip Keandalan Sistem Penggajian untuk Mendukung Pengendalian Internal

Selain membutuhkan sumber daya manusia, yaitu pegawai (karyawan) untuk melaksanakan fungsi-fungsi yang berkaitan dengan sistem penggajian seperti yang telah dipaparkan sebelumnya, perusahaan juga tentu membutuhkan berbagai perangkat, baik perangkat keras (hardware) maupun perangkat lunak (software), serta berbagai kebijakan dan prosedur untuk membangun suatu sistem penggajian dan membentuknya sebagai suatu sistem yang andal.

Berikut ini akan dipaparkan analisis dan evaluasi atas kondisi/pelaksanaan yang ada pada komputerisasi sistem penggajian di kantor pusat PT Pelabuhan Indonesia I (Persero) Medan dalam usahanya melaksanakan dan mencapai prinsip-prinsip keandalan sistem.

a. Analisis dan Evaluasi Pelaksanaan Prinsip Ketersediaan

upgrade, dan lain-lain; dimana tidak memiliki jadwal yang tetap, hanya ketika

dibutuhkan.

Ancaman terjadinya perpanjangan gangguan atas pemrosesan data serta operasi penggajian karena kebakaran, bencana alam, sabotase, atau lainnya diantisipasi perusahaan hanya dengan menyediakan perangkat keras (hardware) cadangan berupa flashdisk saja. Rencana pemulihan dan prosedur pemulihan dari bencana; penyimpanan data jarak jauh; jaminan asuransi sistem penggajian; serta fasilitas komunikasi data belumlah dimiliki perusahaan secara resmi. Melihat bagaimana pelaksanaan pengendalian untuk meminimalkan waktu kegagalan sistem dan pengendalian dalam bentuk rencana pemulihan dari bencana pada Pelindo, maka terlihat bahwa pelaksanaan prinsip ketersediaan belumlah dilaksanakan secara maksimal dan sepenuhnya.

b. Analisis dan Evaluasi Pelaksanaan Prinsip Keamanan

Untuk menghadapi ancaman penipuan komputer, Pelindo telah membagi dengan jelas mengenai otoritas dan tanggung jawab fungsi-fungsi yang terkait dalam sistem penggajian karyawan. Pembagian ini dapat jelas terlihat dalam struktur organisasi perusahaan dan prosedur penggajian itu sendiri.

penggajian adalah ruang yang terbuka. Komputer tidak diletakkan di ruang terkunci. ID pegawai tetap tidak selau diminta setiap melakukan akses, tetapi hanya berdasarkan password atau nomor PIN yang dimiliki pegawai. Karyawan dari seksi/bagian lain dapat dengan bebas keluar masuk ruangan tempat komputer dan segala perangkat yang digunakan untuk mengolah data penggajian diletakkan. Pengunjung juga tidak harus menandatangani daftar tamu setiap masuk atau meninggalkan lokasi. Tidak terdapat sistem alarm untuk mendeteksi akses di luar jam kerja; detektor asap dan api serta pemadam api; klasifikasi pengamanan data; penetapan hak akses pegawai dan pihak luar yang jelas; dan juga tidak terdapat uji kesesuaian (compability test) untuk menetapkan apakah pemakai memiliki otorisasi untuk melaksanakan tindakan yang akan dilakukannya. Tetapi untuk menjaga keamanan data, perusahaan memberlakukan adanya password; nomor PIN; identifikasi pegawai seperti kartu identitas, kartu pegawai aktif, dan sidik jari/fingerprint sebagai absensi pegawai untuk menjaga keamanan akses data. Melihat bagaimana pelaksanaan pengendalian pemisahan tugas dalam fungsi sistem, pengendalian atas akses secara fisik dan secara logis pada Pelindo, maka terlihat bahwa pelaksanaan prinsip keamanan belumlah dilaksanakan secara maksimal dan sepenuhnya.

c. Analisis dan Evaluasi Pelaksanaan Prinsip Keterpeliharaan

manajemen belum dilaksanakan dan masih dalam tahap perencanaan. Keterpeliharaan dari sistem penggajian hanya didasarkan pada praktik-praktik manual. Walaupun terdapat beberapa pengendalian yang dilaksanakan, seperti semua permintaan (dokumen permintaan) diserahkan dalam bentuk baku; pengontrolan hak akses sistem; pengkomunikasian perubahan ke manajemen dan pemakai dan persetujuan manajemen atas perubahan; dan seterusnya; tetapi pelaksanaannya adalah dalam sistem yang manual. Sedangkan untuk mencapai keandalan sistem, sistem yang digunakan haruslah sistem yang terkomputerisasi. Melihat bagaimana pelaksanaan pengendalian-pengendalian utama atas prinsip keandalan sistem, maka terlihat bahwa pelaksanaan prinsip keterpeliharaan belumlah dilaksanakan secara maksimal dan sepenuhnya.

d. Analisis dan Evaluasi Penerapan Prinsip Integritas

Sama halnya dengan pelaksanaan prinsip keterpeliharaan, pengendalian-pengendalian utama atas prinsip Integritas pada sistem penggajian di Pelindo belumlah disusun secara sistematis dan resmi seperti yang seharusnya diterapkan pada perusahaan sebesar ini. Enam pengendalian utama atas integritas sistem seperti pengendalian sumber data, rutinitas validasi input, pengendalian entri data

on-line, pengendalian pemrosesan dan penyimpanan data, pengendalian output,

pengendalian-pengendalian utama atas prinsip keandalan sistem, maka terlihat bahwa pelaksanaan prinsip integritas belumlah dilaksanakan secara maksimal dan sepenuhnya.

Kendatipun terlihat bahwa pelaksanaan dan pencapaian prinsip keandalan sistem tidak tercapai sepenuhnya, sistem penggajian karyawan pada PT Pelabuhan Indonesia I (Persero) Medan telah cukup mendukung pengendalian internal perusahaannya. Hal ini dapat terlihat dalam pelaksanaan pengendalian atas struktur organisasi, sistem otorisasi, prosedur pencatatan, dan praktik yang sehat pada perusahaan.

Dalam pengendalian atas sistem otorisasi di Pelindo, dapat terlihat bahwa pengendalian internal telah berjalan dengan cukup baik. Hal ini ditegaskan dalam Perjanjian Kerja Bersama (PKB) tahun 2009 dan terlihat dalam pengevaluasian pelaksanaan prinsip keandalan sistem yang telah dibahas sebelumnya seperti yang akan dijelaskan sebagai berikut:

a. Setiap karyawan yang namanya tercantum dalam daftar pembayaran gaji telah memiliki surat keputusan pengangkatan sebagai karyawan Pelindo yang ditandatangani oleh Direktur Utama.

b. Setiap perubahan gaji karyawan karena perubahan pangkat, perubahan tarif gaji dan upah, tambahan keluarga, dan lain-lain telah didasarkan pada surat keputusan Direktur Keuangan.

c. Setiap potongan atas gaji dan upah karyawan selain dari pajak penghasilan karyawan telah didasarkan atas surat potongan gaji dan upah yang diotorisasi oleh fungsi kepegawaian, yaitu ASM Kesejahteraan SDM/Staf.

d. Daftar gaji dan upah, kartu jam hadir, dan perintah lembur telah diotorisasi oleh fungsi personalia, yaitu kepala departemen karyawan (SM Administrasi dan Kesejahteraan SDM).

e. Bukti kas keluar untuk pembayaran gaji dan upah telah diotorisasi oleh fungsi akuntansi, yaitu bidang Perbendaharaan di bawah naungan Direktorat Keuangan.

Direktorat Personalia dan Umum. Sedangkan tarif upah yang telah dicantumkan diverifikasi ketelitiannya oleh fungsi akuntansi yang bersangkutan, yaitu Bendahara. Hal ini menunjukkan pengendalian internal telah dilaksanakan dengan baik.

Pengendalian atas praktik yang sehat juga telah berjalan dengan cukup baik, tetapi seperti yang telah dijabarkan sebelumnya berkaitan dengan pencatatan waktu hadir karyawan, masih terdapat celah untuk melakukan manipulasi data absensi. Memang absensi kehadiran tahap pertama yaitu fingerprint telah dibandingkan dengan kartu jam kerja di seksinya masing-masing sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja langsung. Akan tetapi tidak terdapat fungsi khusus untuk mengawasi karyawan yang telah mengisi absen lewat fingerprint, dan memastikannya memang tetap hadir dan melaksanakan tugasnya selama jam kerja di kantor perusahaan. Hal inilah yang dapat menjadi celah untuk melakukan manipulasi data absensi.

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Sistem penggajian karyawan yang diterapkan pada PT Pelabuhan Indonesia I (Persero) Medan yang menjadi objek dari penelitian ini belum merupakan sistem penggajian yang andal. Namun demikian, sistem yang ada sekarang telah cukup mendukung pengendalian internal perusahaan, walaupun memang terdapat beberapa hal yang masih perlu disempurnakan lagi. Hal ini ditandai dengan tidak mampunya perusahaan melaksanakan dan mencapai prinsip-prinsip keandalan sistem sepenuhnya, tetapi unsur pengendalian internal telah cukup didukung dalam sistem penggajian perusahaan selama ini. Hal-hal yang mendukung kesimpulan dari penelitian ini adalah sebagai berikut:

dicapai perusahaan dengan sistemnya yang masih manual tersebut. Misalnya adanya sistem pasokan tenaga listrik yang stabil, pemeliharaan sistem, pemberlakuan usaha-usaha pengamanan data dan akses atasnya, dan lain-lain. 2. Walaupun sistem penggajian yang diterapkan masih manual, tetapi unsur

B. SARAN

Berdasarkan hasil penelitian yang diperoleh dari perusahaan, maka berikut ini adalah saran yang ingin diberikan kepada PT Pelabuhan Indonesia I (Persero) Medan untuk mendukung perusahaan melaksanakan atau mencapai prinsip keandalan sistem sekaligus mendukung pengendalian internal perusahaan:

1. Pelindo sangat membutuhkan suatu sistem penggajian yang andal sekaligus mendukung pengendalian internal perusahaan untuk meningkatkan dan memotivasi kinerja karyawannya sehingga tentu dapat meningkatkan nilai perusahaan sendiri nantinya. Oleh karena itu, sebaiknya perusahaan segera merampungkan segala persiapan untuk menerapkan SIMKEU dan SIMPERS di dalam perusahaan. Sebagai salah satu BUMN yang ternama di kota Medan, tentu masalah dana sudah tidak menjadi alasan lagi sehingga penerapannya terus mengalami penundaan. SIMKEU dan SIMPERS akan menjadikan sistem penggajian karyawan pada Pelindo terkomputerisasi seluruhnya, sehingga masalah dan kendala yang menyebabkan tidak mampunya sistem penggajian melaksanakan dan mencapai prinsip keandalan sistem tentu akan terhapuskan sama sekali. Perusahaan pun nantinya akan terus dapat melakukan usaha-usaha pengembangan sistem ke arah yang lebih baik.

tugasnya selama jam kerja di kantor perusahaan. Hal ini akan semakin mendorong loyalitas dan kinerja maksimal dari tiap karyawan perusahaan karena celah untuk memanipulasi sistem, yang dalam hal ini adalah data absensi, telah diminimalisasi bahkan dihapuskan sama sekali.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan didirikan untuk mencapai tujuan tertentu. Pada umumnya tujuan tersebut adalah memperoleh laba dari operasi, memiliki pertumbuhan yang baik (growth), dan terjaganya kelangsungan hidup perusahaan (going concern). Pada sebagian besar perusahaan, biasanya terdapat juga tujuan-tujuan yang ingin dicapai perusahaan secara khusus. Semua tujuan-tujuan yang ingin dicapai tersebut tentunya dapat dicapai perusahaan dengan memanfaatkan seluruh sumber daya yang diperoleh dan dimiliki oleh perusahaan.

Salah satu sumber daya perusahaan yang harus dikelola secara formal dan sistematis agar tujuan yang diharapkan oleh perusahaan dapat tercapai adalah tenaga kerja atau sumber daya manusia. Semakin besar suatu perusahaan, semakin besar pula jumlah tenaga kerja yang dibutuhkan untuk berkontribusi di dalamnya sesuai dengan kebutuhan perusahaan untuk mencapai tujuannya. Apabila masalah ketenagakerjaan tidak dipikirkan secara khusus dan diberi perhatian yang cukup besar, maka tentu akan menimbulkan masalah, dan lebih jauh lagi akan menimbulkan kerugian bagi perusahaan itu sendiri.