SKRIPSI

PERANAN SISTEM INFORMASI AKUNTANSI DALAM PENGGAJIAN KARYAWAN PADA PT PELABUHAN INDONESIA I (PERSERO)

CABANG BELAWAN

OLEH:

RAHAYU DWI HARTATY 110522104

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Peranan Sistem Informasi Akuntansi dalam Penggajian Karyawan pada PT Pelabuhan Indonesia I (Persero) Cabang Belawan” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademis guna menyelesaikan beban akademik pada Fakultas

Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga

dan saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2014

Yang Membuat Pernyataan

RAHAYU DWI HARTATY

ABSTRAK

PERANAN SISTEM INFORMASI AKUNTANSI DALAM PENGGAJIAN KARYAWAN PADA PT PELABUHAN INDONESIA I (PERSERO)

CABANG BELAWAN

Tujuan penelitian ini adalah untuk mengetahui apakah sistem penggajian karyawan yang diterapkan pada PT Pelabuhan Indonesia I (Persero) Cabang Belawan telah melaksanakan prinsip keandalan sistem untuk mendukung pengendalian internal perusahaan.

Jenis penelitian ini adalah penelitian deskriptif yang menggunakan data primer seperti hasil wawancara dengan pihak perusahaan dan data sekunder seperti struktur organisasi dan beberapa dokumen serta formulir yang berkaitan dengan sistem penggajian. Penelitian ini dilakukan menggunakan teknik wawancara dan studi dokumentasi yang dilakukan pada PT Pelabuhan Indonesia I (Persero) Cabang Belawan.

Hasil penelitian menunjukkan bahwa sistem penggajian karyawan yang diterapkan pada PT Pelabuhan Indonesia I (Persero) Cabang Belawan yang menjadi objek dari penelitian ini belum merupakan sistem penggajian yang andal. Namun demikian, sistem yang ada sekarang telah cukup mendukung pengendalian internal perusahaan, kendati masih ada beberapa hal yang masih perlu disempurnakan.

ABSTRACT

PERANAN SISTEM INFORMASI AKUNTANSI DALAM PENGGAJIAN KARYAWAN PADA PT PELABUHAN INDONESIA I (PERSERO)

CABANG BELAWAN

The purpose of this study was to determine whether the employee’s payroll system applied in PT Pelabuhan Indonesia I (Persero) Cabang Belawan has been able to implement the principles of system reliability to support the internal control of the company.

This research is a descriptive research that uses primary data such as the results of interviews with the company member and secondary data such as the organizational structure and some documents and forms related to payroll system. This research was conducted using interview techniques and documentation study which was conducted at PT Pelabuhan Indonesia I (Persero) Cabang Belawan.

The result showed that the payroll system applied in PT Pelabuhan Indonesia I (Persero) Cabang Belawan which became the object of this study is not yet a reliable payroll system. However, the current system applied is adequate to support the company’s internal control, although there are still some things that still need to be perfected.

KATA PENGANTAR

Puji dan syukur kepada Allah SWT atas rahmat dan ridho-Nya sehingga

penulis dapat menyelesaikan studi dan menyusun Skripsi yang berjudul “Peranan Sistem Informasi Akuntansi dalam Penggajian Karyawan pada PT Pelabuhan Indonesia I (Persero) Cabang Belawan”. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program pendidikan S-1 dan

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera

Utara.

Peneliti menyadari bahwa penelitian ini tidak terlepas dari bimbingan dan

pengarahan dari berbagai pihak khususnya dari kedua orang tua tercinta

(H. Hasanuddin, S.E dan Hj. Rosliana Sihombing). Serta dengan segala

kerendahan hati, peneliti juga mengucapkan terima kasih yang sebesar-besarnya

kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan

Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. dan Bapak Drs.

Hotmal Ja’far, M.M, Ak. selaku Ketua dan Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. dan Ibu Dra. Mutia Ismail, MM,

Ak. selaku Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas

4. Bapak Drs. Erwin Abu Bakar, MBA, Ak. selaku Dosen Pembimbing

dan Bapak Drs. Rasdianto, M. Si. selaku Dosen Pembaca yang telah

meluangkan waktu, pikiran dan tenaga sehingga saya dapat

meyelesaikan Skripsi ini.

5. Terspesial buat saudara – saudara saya (mbak nining, dek tia, dek eno)

dan Ray yang selalu ada, tak luput memberi semangat dan selalu

membantu dalam segala hal, terima kasih.

6. Buat teman – teman tercinta; Wirda, Ade, Gita, Fitri, Ayura, Yuni,

Fina, Ratih, Atika, dan semua teman-teman lain yang tidak dapat

disebutkan namanya satu persatu, terima kasih banyak teman-teman.

Penulis menyadari bahwa Skripsi ini masih jauh dari kesempurnaan,

karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat

membangun untuk menyempurnakan Skripsi ini agar menjadi lebih baik lagi.

Akhir kata, semoga Skripsi ini dapat bermanfaat bagi para pembaca sekalian

terutama penulis.

Medan, April 2014

Penulis,

Rahayu Dwi Hartaty

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Informasi Akuntansi ... 8

2.2 Manajemen Sumber Daya Manusia dan Siklus Penggajian... 11

2.2.1 Manajemen Sumber Daya Manusia ... 11

2.2.2 Siklus Penggajian ... 35

2.2.3 Pengendalian Intern Penggajian ... 47

2.2.4 Penelitian Terdahulu ... 57

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 60

3.2 Tempat dan Waktu Penelitian ... 60

3.2.1 Tempat Penelitian ... 60

3.2.2 Waktu Penelitian ... 60

3.3 Jenis dan Sumber Data ... 61

3.3.1 Jenis Data ... 61

3.3.2 Sumber Data ... 61

3.4 Teknik Pengumpulan Data ... 61

3.5 Metode Analisis Data ... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 63

4.1.1 Sejarah Singkat Perusahaan ... 63

4.1.2 Visi dan Misi Perusahaan ... 68

4.1.2.1 Visi Perusahaan ... 68

4.1.2.2 Misi Perusahaan ... 68

4.1.4 Peraturan Kepegawaian tentang Sistem Penggajian dan Pengupahan PT Pelabuhan Indonesia I (Persero)

Cabang Belawan ... 71

4.1.5 Gambaran Umum Sistem Informasi Akuntansi pada Sistem Penggajian dan Pengupahan yang Diterapkan oleh PT Pelabuhan Indonesia I (Persero) Cabang Belawan .. ... 72

4.1.6 Sistem Pengendalian Internal atas Sistem Informasi Akuntansi pada Sistem Penggajian dan Pengupahan yang Diterapkan oleh PT Pelabuhan Indonesia I (Persero) Cabang Belawan ……… ... 81

4.2 Analisis Hasil Penelitian ……… 84

4.2.1 Analisis terhadap Penerapan Sistem Informasi Akuntansi pada Sistem Penggajian dan Pengupahan yang Diterapkan oleh PT Pelabuhan Indonesia I (Persero) Cabang Belawan………... 84

4.2.2 Analisis Hubungan Sistem Infromasi Akuntansi pada Sistem Penggajian dan Pengupahan terhadap Sistem Pengendalian Internal yang Diterapkan oleh PT Pelabuhan Indonesia I (Persero) Cabang Belawan.. 91

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 95

5.2 Saran .. ... 98

DAFTAR PUSTAKA ... 100

DAFTAR TABEL

NOMOR JUDUL HALAMAN

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

DAFTAR LAMPIRAN

NOMOR JUDUL HALAMAN

Lampiran I Struktur Organisasi PT Pelabuhan Indonesia I (Persero)

Cabang Belawan ……… 101 Lampiran II Flowchart Penggajian pada PT Pelabuhan Indonesia I

(Persero) Cabang Belawan ……… 102 Lampiran III Contoh Struk Gaji Karyawan PT Pelabuhan Indonesia I

ABSTRAK

PERANAN SISTEM INFORMASI AKUNTANSI DALAM PENGGAJIAN KARYAWAN PADA PT PELABUHAN INDONESIA I (PERSERO)

CABANG BELAWAN

Tujuan penelitian ini adalah untuk mengetahui apakah sistem penggajian karyawan yang diterapkan pada PT Pelabuhan Indonesia I (Persero) Cabang Belawan telah melaksanakan prinsip keandalan sistem untuk mendukung pengendalian internal perusahaan.

Jenis penelitian ini adalah penelitian deskriptif yang menggunakan data primer seperti hasil wawancara dengan pihak perusahaan dan data sekunder seperti struktur organisasi dan beberapa dokumen serta formulir yang berkaitan dengan sistem penggajian. Penelitian ini dilakukan menggunakan teknik wawancara dan studi dokumentasi yang dilakukan pada PT Pelabuhan Indonesia I (Persero) Cabang Belawan.

Hasil penelitian menunjukkan bahwa sistem penggajian karyawan yang diterapkan pada PT Pelabuhan Indonesia I (Persero) Cabang Belawan yang menjadi objek dari penelitian ini belum merupakan sistem penggajian yang andal. Namun demikian, sistem yang ada sekarang telah cukup mendukung pengendalian internal perusahaan, kendati masih ada beberapa hal yang masih perlu disempurnakan.

ABSTRACT

PERANAN SISTEM INFORMASI AKUNTANSI DALAM PENGGAJIAN KARYAWAN PADA PT PELABUHAN INDONESIA I (PERSERO)

CABANG BELAWAN

The purpose of this study was to determine whether the employee’s payroll system applied in PT Pelabuhan Indonesia I (Persero) Cabang Belawan has been able to implement the principles of system reliability to support the internal control of the company.

This research is a descriptive research that uses primary data such as the results of interviews with the company member and secondary data such as the organizational structure and some documents and forms related to payroll system. This research was conducted using interview techniques and documentation study which was conducted at PT Pelabuhan Indonesia I (Persero) Cabang Belawan.

The result showed that the payroll system applied in PT Pelabuhan Indonesia I (Persero) Cabang Belawan which became the object of this study is not yet a reliable payroll system. However, the current system applied is adequate to support the company’s internal control, although there are still some things that still need to be perfected.

BAB I PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan didirikan untuk mencapai tujuan tertentu. Pada

umumnya tujuan tersebut adalah memperoleh laba dari operasi, memiliki

pertumbuhan yang baik (growth), dan terjaganya kelangsungan hidup

perusahaan (going concern). Pada sebagian besar perusahaan, biasanya

terdapat juga tujuan – tujuan yang ingin dicapai perusahaan secara khusus.

Semua tujuan yang ingin dicapai tersebut tentunya dapat dicapai

perusahaan dengan memanfaatkan seluruh sumber daya yang diperoleh

dan dimiliki oleh perusahaan dengan baik.

Salah satu sumber daya perusahaan yang harus dikelola secara

formal dan sistematis agar tujuan yang diharapkan oleh perusahaan dapat

tercapai adalah tenaga kerja atau sumber daya manusia. Sumber daya

manusia atau SDM adalah salah satu faktor yang sangat penting dalam

mewujudkan tujuan perusahaan. SDM yang dimaksud adalah tenaga kerja

yang memberikan sumbangan berupa tenaga, pikiran, pengalaman, dan

keahlian. Tenaga kerja adalah sebagai input penting yang biasa disebut

pegawai atau karyawan.

Berbicara mengenai karyawan, maka kita tidak dapat berpaling

besar karena dapat mempengaruhi sifat dan tingkah laku tenaga kerja

dalam melaksanakan beban yang menjadi tanggung jawabnya. Apabila

masalah karyawan tidak dipikirkan secara khusus dan diberi perhatian

yang cukup besar, maka tentu akan menimbulkan masalah, dan lebih jauh

lagi akan menimbulkan kerugian bagi perusahaan itu sendiri.

Untuk mengatasi masalah tersebut di atas diperlukan konsentrasi

khusus dalam menangani sistem pembayaran gaji dan upah karyawan.

Pada pelaksanaan pembayaran gaji dan upah karyawan harus dilaksanakan

secara profesional dengan maksud agar tercipta hubungan timbal balik

yang baik antara perusahaan dengan karyawan perusahaan. Hal ini

dimaksudkan agar dalam pelaksanaan hak dan kewajiban dapat dijalankan

dengan selaras dan seimbang.

Pemberian gaji dan upah dalam organisasi atau perusahaan mampu

meningkatkan motivasi karyawan, bila sistem penggajian dan pengupahan

diatur sedemikian rupa sehingga karyawan terangsang untuk lebih

produktif (Mandang, 2001). Sistem akuntansi gaji dan upah untuk

kebanyakan perusahaan merupakan sistem, prosedur dan catatan – catatan

yang memberi kemungkinan untuk menetapkan secara tepat dan teliti

berupa pendapatan yang harus diterima oleh tiap karyawan (Adikoesoemo,

2000:185). Sistem penggajian digunakan untuk menangani transaksi

pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang

mempunyai jenjang jabatan manajer. Sistem pengupahan digunakan untuk

oleh karyawan pelaksana (Mulyadi, 2001:373). Dengan demikian, jelas

bahwa sistem akuntansi penggajian dan pengupahan merupakan suatu

sistem, prosedur dan catatan untuk menetapkan berapa pendapatan yang

harus diterima oleh tiap karyawan.

Seperti halnya sistem - sistem lain yang terdapat di perusahaan,

sistem penggajian rentan terhadap berbagai bentuk penyimpangan (fraud),

kesalahan manusia (human error), bahkan ketidakandalan dan

ketidaktepatan sistem yang digunakan dengan kondisi dan kebutuhan

perusahaan. Sistem penggajian yang andal adalah sistem yang dapat

memenuhi prinsip – prinsip keandalan sistem dan mendukung

pengendalian internal perusahaan dan akan mempengaruhi kepuasan

karyawan dalam bekerja dan tentu akan mempengaruhi kinerja mereka.

Sistem yang andal juga akan mencegah terjadinya kerugian akibat

kesalahan ataupun penyimpangan atas hukum, peraturan, dan sistem

perusahaan secara keseluruhan. Karena itu, sangat penting bagi perusahaan

untuk memiliki sistem penggajian yang andal; yaitu memenuhi

prinsip-prinsip keandalan sistem, dan sekaligus mendukung pengendalian internal

perusahaan. Mulyadi (2001:163) menyebutkan pengendalian intern adalah

menjaga keamanan harta perusahaan, memeriksa ketelitian dan kebenaran

data akuntansi, mendorong efisiensi dalam operasional, dan mendorong

dipatuhinya kebijakan manajemen.

PT Pelabuhan Indonesia I (Persero) Cabang Belawan adalah suatu

pelayanan pelabuhan. Sesuai dengan misi yang diembannya dari

pemerintah yaitu penyediaan fasilitas pelabuhan dengan orientasi

keuntungan. PT Pelabuhan Indonesia I (Persero) Cabang Belawan

menerapkan sistem yang terkomputerisasi dalam pemrosesan penggajian.

Penetapan, perhitungan, dan distribusi gaji dilakukan dengan bantuan

sistem komputer oleh fungsi-fungsi yang terkait berdasarkan

dokumen-dokumen yang berkaitan dengan perhitungan gaji para karyawan.

Seperti halnya perusahaan - perusahaan lain, dalam sistem

penggajian yang diterapkan PT Pelabuhan Indonesia I (Persero) Cabang

Belawan terdapat kebijakan dan peraturan sendiri berkaitan dengan

penggajian karyawan serta segala hal yang berkaitan dengan sistem

penggajiannya secara keseluruhan. Perusahaan ini memiliki prosedur

tersendiri dalam memberikan gaji dan upah pada karyawannya.

Perusahaan ini menerapkan suatu Program Aplikasi yaitu Sistem

Manajemen Kepegawaian (SIMPEG), meski pada kenyataannya Program

Aplikasi SIMPEG belum sepenuhnya digunakan dalam proses

pembayaran gaji dan upah. Hal ini dapat dilihat masih digunakannya

Microsof Excel pada perhitungan besarnya gaji yang akan dibayarkan

kepada karyawan.

Pada prosedur pencatatan lembur karyawan dimana perusahaan

atau pimpinan yang bertanggung jawab tentang karyawan – karyawan

yang lembur kurang melakukan kontrol atas pekerjaan yang sedang

tanpa ada pengawasan yang ketat dari pihak pimpinan yang bertanggung

jawab atas hal tersebut.

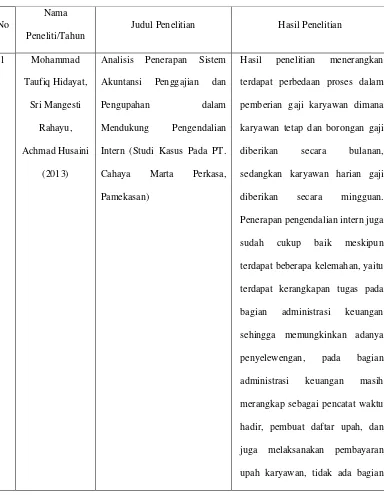

Penelitian yang dilakukan oleh Hidayat, dkk (2013), menunjukkan

bahwa rangkap tugas pada bagian administrasi keuangan akan

memungkinkan adanya penyelewengan pada bagian administrasi

keuangan, dimana pada bagian keuangan ini tempatnya pencatat waktu

hadir, pembuat daftar upah dan pelaksana pembayaran upah dan gaji

karyawan. Penelitian yang dilakukan oleh Suparjono (2011), menunjukkan

bahwa pada prosedur penggajian masih terdapat karyawan yang bekerja

rangkap. Pada satu sisi sebagai petugas pada bagian keuangan, sedangkan

pada sisi lain bertugas mencatat waktu dan lain sebagainya. Penelitian

yang dilakukan oleh Kurniawan (2005), menunjukkan bahwa sistem

penggajian dan pengupahan telah berjalan dengan baik dan telah sesuia

dengan teori – teori yang ada.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan

1.2 Perumusan Masalah

Dalam penerapan sistem informasi akuntansi pada proses

penggajian ini perlu diperhatikan cara atau prosedur penggunaan program

dan sistem penggendalian internalnya sehingga menghasilkan output yang

benar dan akurat sesuai dengan data yang ada. Berdasarkan uraian di atas,

maka penulis merumuskan masalah sebagai berikut :

1) Apakah sistem informasi akuntansi penggajian pada PT Pelabuhan

Indonesia I (Persero) Cabang Belawan telah dilaksanakan dengan

efektif dan efisien?

2) Apakah sistem penggajian karyawan yang diterapkan pada PT

Pelabuhan Indonesia I (Persero) Cabang Belawan telah melaksanakan

prinsip keandalan sistem untuk mendukung pengendalian internal

perusahaan.

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Penulis tentunya mempunyai tujuan tertentu dalam penelitian ini,

dimana tujuan tersebut merupakan pedoman dalam melaksanakan

penulisan ini. Secara umum tujuan dari penelitian adalah:

1) Untuk mengetahui sistem informasi akuntansi penggajian yang

diterapkan PT Pelabuhan Indonesia I (Persero) Cabang Belawan telah

2) Untuk mengetahui apakah sistem penggajian karyawan yang

diterapkan pada PT Pelabuhan Indonesia I (Persero) Cabang Belawan

telah melaksanakan prinsip keandalan sistem untuk mendukung

pengendalian internal perusahaan.

1.3.2 Manfaat Penelitian

Manfaat yang ingin dicapai dalam penelitian ini adalah :

1) Bagi penulis, penelitian ini bermanfaat untuk memperluas wawasan

tentang peranan sistem informasi akuntansi dan pengendalian internal

pada penggajian.

2) Bagi pihak - pihak lain, khususnya almamater Fakultas Ekonomi

Universitas Sumatera Utara, hasil penelitian dapat dijadikan sebagai

bahan referensi bagi penelitian selanjutnya.

3) Bagi perusahaan, dapat menjadi sumbangan pemikiran bagi pihak

manajemen yang berkaitan dengan kegunaan dan keefektifan dari

satuan pengawasan internal pada perusahaan dan untuk perbaikan

kebijakan perusahaan yang berguna untuk meningkatkan kinerja

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi berasal dari 3 kata, yaitu: Sistem,

Informasi, dan Akuntansi. Istilah sistem bukanlah istilah yang baru dikenal.

Kata ini banyak sekali digunakan dalam kehidupan sehari-hari, baik dalam

bahasa tidak resmi (informal) maupun dalam bahasa resmi (formal) seperti

forum diskusi ataupun dokumen ilmiah. Kata ini digunakan untuk banyak

hal dan pada banyak bidang pula sehingga maknanya menjadi beragam

tergantung dari sisi menilainya. Dalam kehidupan sehari-hari, istilah sistem

sering disamaartikan dengan cara atau metode. Tetapi pengertian dari

‘sistem’ yang sebenarnya tidaklah sesederhana itu.

Istilah sistem berasal dari bahasa Latin, yaitu systēma dan bahasa

Yunani, yaitu sustēma, yang berarti penempatan atau mengatur. Dalam

sebuah pendapat dikatakan bahwa sistem adalah sesuatu yang memiliki

bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu

melalui tiga tahapan, yaitu input, proses, dan output (Widjajanto, 2008).

Sedangkan pengertian sistem yang lain adalah rangkaian dari dua atau lebih

komponen - komponen yang saling berhubungan, yang berinteraksi untuk

mencapai suatu tujuan (Romney dan Steinbart, 2006). Dari defenisi di atas

terlihat bahwa suatu sistem terdiri dari banyak bagian atau komponen yang

Menurut O’brien (2006:5), “Sistem informasi adalah kombinasi

teratur dari orang-orang, hardware, software, jaringan komunikasi dan

sumber data yang mengumpulkan, mengubah, dan menyebarkan informasi

dalam sebuah organisasi.” Akuntansi sebagai suatu sistem informasi

berfungsi untuk mengidentifikasi, mengumpulkan dan mengkomunikasikan

informasi ekonomi mengenai suatu badan usaha kepada beragam pengambil

keputusan. Saat ini pengertian akuntansi sebagai sistem akuntansi lebih

dikenal sebagai sistem informasi akuntansi. Akuntansi dapat juga

didefenisikan sebagai proses pengindentifikasian, mengukur dan

melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan

keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi

tersebut.

Menurut Bodnar dan Hopwood (2004:1), “Sistem informasi akuntansi

(SIA) adalah kumpulan sumber daya, seperti manusia dan peralatan yang

diatur untuk mengubah data keuangan dan data lainnya menjadi informasi”.

Romney dan Steinbart (2004:3) membagi SIA menjadi lima

komponen:

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan

berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi yang

dilibatkan dalam mengumpulkan, memproses, dan menyimpan data

tentang aktivitas-aktivitas organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device), dan peralatan untuk komunikasi jaringan.

Kelima komponen tersebut secara bersama-sama sangat diperlukan

untuk mendukung terciptanya suatu sistem informasi akuntansi yang

memenuhi tiga fungsi pentingnya dalam organisasi, yaitu :

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang

dilaksanakan organisasi, sumber daya yang dipengaruhi oleh aktivitas

tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas tersebut

agar pihak manajemen, para pegawai dan pihak luar yang

berkepentingan dapat meninjau ulang (review) hal – hal yang telah

terjadi.

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen

untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan,

dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset - aset

organisasi termasuk data organisasi untuk memastikan bahwa data

2.2. Manajemen Sumber Daya Manusia dan Siklus Penggajian 2.2.1. Manajemen Sumber Daya Manusia

1. Penarikan Calon Pegawai (Recruitment)

Rekrutment atau penarikan calon pegawai merupakan

serangkaian kegiatan yang dilakukan secara terencana, guna

memperoleh calon – calon pegawai yang memenuhi syarat – syarat

yang dituntut oleh suatu jabatan tertentu, yang dibutuhkan oleh suatu

organisasi (Sirait, 2006:57).

Pada prinsipnya yang disebut dengan rekrutment adalah proses

mencari menemukan dan menarik para pelamar untuk menjadi

pegawai pada dan oleh organisasi tertentu. Selanjutnya rekrutment

juga dapat didefenisikan sebagai serangkaian aktivitas mencari dan

memikat pelamar kerja dengan motivasi, kemampuan, keahlian dan

pengetahuan yang diperlukan guna menutupi kekurangan yang

diidentifikasikan dalam perencanaan kepegawaian.

Keberhasilan proses rekrutment dapat mempengaruhi

kelancaran dan keberhasilan fungsi – fungsi dan aktivitas

manajemen SDM lain yang dilakukan setelah proses rekrutment

selesai dilakukan. Adapun fungsi – fungsi tersebut adalah meliputi

fungsi penempatan, fungsi pengembangan, fungsi kontrol dan

adaptasi. Sedangkan aktivitas – aktivitas yang mengikuti rekrutment

Diselenggarakannya rekrutment adalah untuk mendapatkan

persediaan sebanyak mungkin calon – calon pelamar sehingga

organisasi akan mempunyai kesempatan yang lebih besar untuk

melakukan pilihan terhadap calon pegawai yang dianggap memenuhi

standard kualifikasi organisasi.

Tujuan seleksi tidak lain untuk mendapatkan tenaga kerja yang

paling tepat untuk memangku jabatan tertentu. Proses seleksi

dimulai setelah kumpulan para pelamar yang memenuhi syarat, yang

melalui serangkaian langkah kegiatan untuk memutuskan apakah

pelamar diterima atau tidak.

Menurut Panggabean (2002:33), tujuan dari proses seleksi

adalah untuk memilih orang yang cocok dengan pekerjaan dan

perusahaan. Pada dasarnya seleksi dilakukan untuk memberikan

masukan bagi perusahaan dalam rangka mendapatkan karyawan

sesuai dengan kebutuhan perusahaan. Ada beberapa alasan yang

mendorong suatu organisasi melakukan rekrutment pegawai, yaitu

(Sulistiyani & Rosidah, 2003:134):

a. Berdirinya organisasi baru

b. Adanya perluasan kegiatan organisasi

c. Terciptanya pegawai – pegawai dan kegiatan – kegiatan baru

d. Adanya pegawai yang pindah ke organisasi lainnya

e. Adanya pegawai yang berhenti, baik dengan hormat maupun

f. Adanya pegawai yang berhenti karena memasuki usia pensiun

g. Adanya pegawai yang meninggal dunia

Prosedur seleksi dibuat dan disesuaikan untuk memenuhi

kebutuhan – kebutuhan kepegawaian suatu organisasi. Kecermatan

seleksi tergantung beberapa faktor, diantaranya pengaruh faktor nilai

sangat kuat terutama dalam organisasi publik. Organisasi melakukan

keputusan – keputusan seleksi dan diantaranya melakukan secara

informal. Proses seleksi terdiri atas urutan – urutan prosedur yang

meliputi beberapa tahap. Setiap langkah dalam proses biasanya

diperlukan sebagai rintangan yang secara sistematis menyisihkan

jumlah pegawai yang maju ke langkah berikutnya. Agar tetap

bertahan dalam setiap proses dan ditempatkan pada pegawai,

seorang pelamar harus berhasil melewati rintangan tersebut. Setiap

langkah dalam proses seleksi haruslah dirancang untuk memperoleh

informasi khusus yang bermanfaat untuk pengambilan keputusan

pengangkatan.

Menurut Sirait (2006:56), aspek – aspek yang ada dalam

sistem rekrutment, yaitu:

a. Proses seleksi adalah rangkaian kegiatan yang dilakukan oleh

perusahaan/organisasi untuk dapat mengambil keputusan

tentang siapa – siapa dari calon pegawai yang paling tepat

siapa – siapa yang seharusnya ditolak untuk diterima menjadi

pegawai.

b. Penempatan adalah suatu pengaturan awal atau pengaturan

kembali dari seseorang atau lebih pegawai pada suatu jabatan

baru ataupun jabatan yang berlainan. Bagi pegawai baru,

penempatan artinya pengaturan awal pada suatu jabatan bagi

pegawai yang baru bekerja. Penempatan tenaga kerja menurut

Sastrohadiwiryo (2002:162), adalah proses pemberian tugas dan

pekerjaan kepada tenaga kerja yang lulus seleksi untuk

dilaksanakan sesuai ruang lingkup yang telah ditetapkan, serta

mampu mempertanggungjawabkan segala resiko dan

kemungkinan – kemungkinan yang terjadi atas tugas dan

pekerjaan, wewenang serta tanggungjawab.

c. Orientasi/sosialisasi adalah penyesuai diri, baik dalam aspek

psikis dan jasmani, psikologis, peranan (berhubungan dengan

pekerjaan yang harus dilakukan). Bagi tenaga kerja baru yang

telah memperoleh surat penempatan tugas, orientasi merupakan

proses untuk mengetahui dan mengenal tempat kerjanya dalam

totalitas hubungan pekerjaan. Oleh karena itu, orientasi terhadap

tenaga kerja baru merupakan kegiatan penting dan harus

Menurut Sastrohadiwiryo (2002:155) tahapan yang harus

ditempuh dalam melakukan seleksi tenaga kerja meliputi :

a. Seleksi Persyaratan

Seleksi administratif merupakan pemeriksaan persyaratan

administrasi yang harus dipenuhi para pelamar untuk

mengetahui lengkap tidaknya persyaratan tersebut. Seleksi

administratif meliputi pengisian formulir yang disediakan

perusahaan, persyaratan sebagai lampiran surat lamaran.

Formulir tersebut biasanya menurut keterangan dan data pribadi

mengenai hal – hal sebagai berikut :

1) Mengenai pribadi, nama lengkap, tempat tinggal, dan

nomor telepon/HP

2) Keterangan perorangan, umur, status perkawinan, jumlah

saudara, dan alamat orang tua

3) Keterangan fisik, tinggi badan, berat badan, dan kesehatan

4) Pendidikan, SMU, Diploma, Sarjana, Pascasarjana, dan

sebagainya

5) Pengalaman kerja, dimana pernah bekerja, berapa lama,

bagian apa, mengapa berhenti, dan sebagainya

Biasanya syarat yang harus dipenuhi para pelamar yang

merupakan lampiran surat lamaran, antara lain :

1) Fotokopi ijazah serta sertifikat pelatihan/ kursus yang telah

dimiliki

2) Daftar riwayat hidup atau Curiculum vitae

3) Surat keterangan berkelakuan baik dari kepolisian

4) Surat keterangan sehat dari dokter

5) Pas foto sesuai dengan permintaan

6) Surat keterangan pengalaman kerja

b. Wawancara penyaringan awal

Membuat penilaian secara cepat terhadap kelayakan pelamar,

misalnya mengemukakan pertanyaan tentang pengalaman, gaji

yang diharapkan, kesediaan untuk dipindahkan atau sebagainya.

c. Seleksi psikologi/testing

Seleksi psikologi dapat digolongkan menjadi 5 macam, yaitu :

1) Tes Hasil Kerja, untuk mengetahui tingkat kemampuan

bekerja yang dimiliki para pelamar, serta prediksi terhadap

kecakapan mengerjakan suatu jenis pekerjaan setelah

diberikan orientasi, pendidikan dan pelatihan

2) Tes Bakat/Pembawaan, untuk memprediksi kecakapan

belajar para pelamar dikemudian hari, bukan kecakapannya

untuk mengerjakan tugas pekerjaan yang sekarang.

4) Tes minat, untuk mengetahui luasnya minat para pelamar

5) Tes kepribadian, untuk mengukur atau menilai sifat

kepribadian yang dimiliki para pelamar

d. Penyelidikan latar belakang

Bertujuan untuk menelusuri kebenaran resume pelamar atau

formulir pelamar, dengan menghubungi mantan penyelia

pelamar (dengan ijin) dan mengkonfirmasikan informasi

pelamar.

e. Wawancara untuk seleksi mendalam

Mengetahui lebih banyak lagi tentang pelamar sebagai individu

f. Pemeriksaan fisik/kesehatan

Bertujuan untuk memastikan yang efektif oleh pelamar,

melindungi karyawan lain dari penyakit menular, menyusun

catatan kesehatan pelamar, melindungi perusahaan terhadap

tuntutan kompensasi karyawan yang berlebihan

g. Penawaran pegawai atau keputusan pengangkatan

Mengisi lowongan pegawai atau jabatan dengan menawarkan

gaji beserta tunjangan.

Menurut Manullang & Manullang (2001:101) ada beberapa

kualifikasi yang menjadi dasar dalam seleksi adalah sebagai berikut:

a. Keahlian

b. Pengalaman

d. Jenis kelamin

e. Pendidikan

f. Keadaan fisik

g. Tampang

h. Bakat

i. Temperamen

Menurut Sunarto (2005:109) tahapan rekrutmen adalah sebagai

berikut :

a. Menentukan kebutuhan yaitu spesifikasi orang seperti apakah

yang diinginkan untuk melakukan pekerjaan khusus atau

melaksanakan sebuah peran

b. Menetapkan atau mengkonfirmasikan persyaratan hubungan

kerja, yakni gaji, tunjangan, jam kerja, dan lain – lain.

c. Menarik calon karyawan, yaitu menyisihkan dan memproses

lamaran, menguji calon dengan wawancara dan ujian – ujian

menawarkan pekerjaan, memeriksa referensi dan

mempersiapkan kontrak kerja.

2. Pelatihan (Training)

Mathis (2002:5) menyebutkan bahwa pelatihan adalah suatu

proses dimana orang – orang mencapai kemampuan tertentu untuk

membantu mencapai tujuan organisasi. Sedangkan Nitisemito

organisasi yang bermaksud untuk dapat memperbaiki dan

mengembangkan sikap tingkah laku, keterampilan dan pengetahuan

dari karyawannya, sesuai dengan keinginan dari organisasi yang

bersangkutan. Selanjutnya Rivai (2004:226) menyebutkan bahwa

pelatihan sebagai bagian pendidikan yang menyangkut proses belajar

untuk memperoleh dan meningkatkan keterampilan di luar sistem

pendidikan yang berlaku dalam waktu relatif singkat dengan metode

yang lebih mengutamakan pada praktek dari pada teori.

Berdasarkan pengertian para ahli di atas dapat disimpulkan

bahwa pelatihan adalah suatu kegiatan untuk meningkatkan

keterampilan dan pengetahuan karyawan dalam upaya mencapai

tujuan organisasi. Pelatihan merupakan wahana untuk membangun

sumberdaya manusia agar dapat membantu karyawan untuk

mengerjakan tugasnya yang ada sekarang dengan lebih baik serta

pembinaan karir karyawan dan membantu mengembangkan

karyawan untuk mampu mengemban tanggungjawab di masa

mendatang.

Karyawan sebagai salah satu unsur organisasi, memegang

peranan penting dalam usaha mencapai tujuan. Kedudukan manusia

dalam organisasi tidak dapat disamakan dengan unsur – unsur lain,

karena karyawan sebagai sumberdaya manusia yang paling dinamis,

benar – benar mampu mengelola karyawan dengan baik dan harus

dilakukan pembinaan sebaik mungkin seperti pelatihan.

Pelatihan karyawan ini pada dasarnya dimulai dari seseorang

diangkat menjadi karyawan karena semenjak saat itu ia berkewajiban

menjalankan segala aturan yang telah ditetapkan organisasi. Oleh

sebab itu pelatihan sangat penting bagi karyawan baru maupun

karyawan yang sudah lama. Lebih lanjut Rivai (2004:226)

menyebutkan bahwa pelatihan dapat dilihat dari beberapa konsep

sebagai berikut :

a. Pelatihan adalah proses secara sistematis mengubah tingkah laku

karyawan untuk mencapai tujuan organisasi. Pelatihan berkaitan

dengan keahlian dan kemampuan karyawan untuk melaksanakan

pekerjaan saat ini. Pelatihan memiliki orientasi saat ini dan

membantu karyawan untuk mencapai keahlian dan kemampuan

tertentu agar berhasil dalam melaksanakan pekerjaannya.

b. Program pelatihan secara formal adalah usaha pemberi kerja

untuk memberikan kesempatan kepada karyawan untuk

memperoleh pekerjaan atau bidang tugas yang sesuai dengan

kemampuan, sikap dan pengetahuannya.

c. Pelatihan sebagai salah satu bentuk edukasi dengan prinsip –

prinsip pembelajaran dengan menerapkan langkah – langkah

1) Pihak yang diberikan pelatihan (trainee) harus dapat

dimotivasi untuk belajar

2) Trainee harus mempunyai kemampuan untuk belajar

3) Proses pembelajaran harus dapat dipaksakan

4) Pelatihan harus menyediakan bahan – bahan yang dapat

dipraktekkan atau diterapkan

5) Bahan – bahan yang dipresentasikan harus memiliki arti

yang lengkap dan memenuhi kebutuhan

6) Materi yang diajarkan harus memiliki arti yang lengkap dan

memenuhi kebutuhan

Berdasarkan uraian di atas maka dapat diambil kesimpulan

bahwa pelatihan adalah proses pengembangan karyawan dengan

proses secara sistematis, merupakan kegiatan formal dan bentuk

edukasi yang menambah keahlian dan kemampuan yang selanjutnya

akan menjadi asset yang berharga bagi organisasi.

Pada dasarnya setiap kegiatan yang terarah tentu harus

mempunyai tujuan yang jelas, memuat hasil yang ingin dicapai

dalam melaksanakan kegiatan tersebut. Demikian pula pelatihan

hasil yang ingin dicapai dirumuskan dengan jelas agar langkah –

langkah persiapan dan pelaksanaan pelatihan dapat diarahkan untuk

mencapai sasaran yang ditentukan. Karena tujuan pelatihan yang

dapat dirumuskan dengan jelas akan dijadikan sebagai acuan penting

diperlukan. Adapun tujuan pelatihan sebagaimana dikemukakan

Rivai (2004:229) adalah sebagai :

a. Untuk meningkatkan kuantitas output

b. Untuk meningkatkan kualitas output

c. Untuk menurunkan biaya limbah dan perawatan

d. Untuk menurunkan jumlah dan biaya terjadinya kecelakaan

e. Untuk menurunkan turnover, ketidakhadiran kerja serta

meningkatkan kepuasan kerja

f. Untuk mencegah timbulnya antipati karyawan

Berdasarkan tujuan di atas maka jelaslah bahwa pelatihan pada

dasarnya dilakukan untuk menghasilkan perubahan di lingkungan

organisasi dan perubahan tingkah laku dari orang – orang yang

mengikuti pelatihan. Perubahan tingkah laku yang dimaksud adalah

bertambahnya pengetahuan, keahlian dan keterampilan, sikap dan

perilaku. Oleh sebab itu sasaran pelatihan dapat dikategorikan ke

dalam beberapa tipe tingkah laku yang diinginkan antara lain :

a. Kategori psikomotorik

Meliputi pengontrolan otot – otot sehingga dapat melakukan

gerakan – gerakan yang tepat. Sasarannya adalah agar orang

b. Kategori afektif

Meliputi perasaan, nilai dan sikap. Sasaran pelatihan dalam

kategori ini adalah untuk membuat orang mempunyai sikap

tertentu

c. Kategori Kognitif

Meliputi intelektual seperti mengingat, memahami, dan

menganalisa. Sasaran pelatihan pada kategori ini adalah untuk

membuat orang mempunyai pengetahuan dan keterampilan

berfikir.

3. Penugasan (Penempatan)

Menurut Rivai (2004:211) penempatan adalah penugasan atau

penugasan kembali seseorang karyawan kepada pekerjaan barunya.

Keputusan penempatan lebih banyak dibuat oleh manajer lini,

biasanya supervisor seorang karyawan dengan berkonsultasi

menentukan penempatan karyawan dimasa yang akan datang.

Menurut Siswanto (2002:162) penempatan adalah proses

pemberian tugas dan pekerjaan kepada tenaga kerja yang lulus

seleksi untuk dilaksanakan sesuai ruang lingkup yang telah

ditetapkan, serta mampu mempertanggung jawabkan segala resiko

dan kemungkinan-kemungkinan yang terjadi atas tugas dan

pekerjaan, wewenang serta tanggung jawab. Menurut Hasibuan

menduduku jabatan, menyelenggarakan fungsi, dan menjalankan

aktivitas tertentu. Menurut Manullang dan Manulang (2001:156)

penempatan adalah tindak lanjut dari seleksi dan menempatkan calon

karyawan yang diterima pada jabatan atau pekerjaan yang

membutuhkannya dan sekaligus mendelegasikan tugas atau

wewenang pada orang tersebut. Penempatan adalah pencocokan

seseorang dengan jabatan yang akan dipegangnya, berdasarkan pada

kebutuhan jabatan, pengetahuan, kemampuan dan kepribadian

karyawan tersebut.

Dari defenisi diatas tentang penempatan, penulis dapat menarik

kesimpulan bahwa penempatan merupakan pemberian tugas baru

kepada karyawan baik karyawan lama maupun karyawan baru yang

telah lulus seleksi untuk dapat mengerjakan pekerjaan dengan baik,

dan mampu untuk mempertanggung jawabkan segala resiko yang

timbul nantinya.

Terdapat tiga jenis penting dari penempatan yaitu :

a. Promosi

Promosi terjadi apabila seseorang karyawan dipindahkan dari

satu pekerjaan ke pekerjaan lain yang lebih tinggi dalam

pembayaran, tanggung jawab dan level. Organisasi pada

umumnya menggunakan dua kriteria utama dalam

mempertimbangkan seseorang untuk dipromosikan, yaitu

b. Tranfer dan Demosi

Transfer dan demosi adalah dua kegiatan utama penempatan

karyawan lainnya yang ada diperusahaan. Transfer terjadi kalau

seorang karyawan dipindahkan dari satu bidang tugas ke bidang

tugas lainnya yang tingkatnya hampir sama baik tingkat gaji,

tanggung jawab, maupun tingkat strukturalnya. Demosi terjadi

kalau seorang karyawan dipindah dari satu posisi ke posisi lain

yang lebih rendah tingkatannya, baik tingkat gaji, tanggung

jawab, maupun tingkat struktualnya.

c. Job-Posting Program

Job-Posting Program memberikan informasi kepada karyawan

tentang pembukaan lowongan kerja dan persyaratan. Tujuan

program job Posting ini adalah untuk memberikan dorongan

bagi karyawan yang mencari promosi dan transfer serta

membantu departemen SDM dalam mengisi jabatan internal.

4. Kompensasi

Bagi karyawan, kompensasi merupakan pendapatan dan

merupakan jaminan bagi kelangsungan hidup karyawan tersebut

beserta keluarganya. Oleh sebab itu, karyawan sangat

berkepentingan terhadap besarnya kompensasi yang diterima sebagai

Kompensasi karyawan mempengaruhi produktivitas dan

tendensi mereka untuk tetap bersama perusahaan atau mencari

pekerjaan lainnya. Kompensasi yang diberikan kepada karyawan

sangat berpengaruh terhadap kinerja karyawan. Tingkat besar

kecilnya kompensasi karyawan sangat berkaitan dengan tingkat

pendidikan, tingkat jabatan, dan masa kerja pegawai.

Kompensasi merupakan pengeluaran dan biaya bagi

perusahaan. Perusahaan mengharapkan agar kompensasi yang

dibayarkan memperoleh imbalan prestasi kerja yang lebih besar dari

besar karyawan. Jadi, nilai prestasi kerja karyawan harus lebih besar

dari kompensasi yang dibayar perusahaan, supaya perusahaan

mendapatkan laba dan kontinuitas perusahaan terjamin. Kinerja

(prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas yang

dicapai seorang pegawai dalam melaksanakan tugasnya sesuai

dengan tanggung jawab yang diberikan kepadanya.

Menurut Hasibuan (2004:118) “Kompensasi adalah semua

pendapatan yang berbentuk uang, barang langsung atau tidak

langsung yang diterima karyawan sebagai imbalan atas yang

diberikan kepada perusahaan”. Sedangkan menurut Handoko

(2004:153) “Kompensasi adalah segala sesuatu yang diterima oleh

pekerja sebagai balas jasa atas kerja mereka”. Dari beberapa

pendapat di atas dapat disimpulkan bahwa kompensasi yang

akan memotivasi untuk berprestasi kerja. Untuk itu karyawan

dituntut agar meningkatkan prestasi kerja guna memenuhi kebutuhan

hidupnya yang layak dan tercapainya tujuan perusahaan secara

efektivitas dan efisien. Kompensasi berkenaan tidak hanya pada

tujuan–tujuan dan imbalan intrisik organisasi, seperti pengakuan,

kesempatan dan promosi.

Kompensasi yang diberikan kepada karyawan sebagai balas

jasa atas pengorbanan yang telah disumbangkan karyawan kepada

perusahaan pada dasarnya dibentuk oleh berbagai

komponen-komponen. Secara garis besar komponen-komponen kompensasi

dibuat atas dasar kepentingan karyawan sebagai penerima dan

perusahaan sebagai pemberi. Menurut Rivai (2004:360)

komponen-komponen kompensasi tersebut meliputi :

a. Gaji pokok

Dalam perkembangan sistem penggajian, komponen gaji

semakin beragam baik fungsi maupun peristilahannya, hal ini

menyebabkan gaji pokok seolah tenggelam dan

perbandingannya dengan komponen-komponen kompensasi

yang lain semakin kecil. Untuk itu ada beberapa hal yang perlu

diperhatikan oleh perusahaan di dalam gaji pokok :

1) Gaji pokok bagaimanapun tetap merupakan wujud yang

paling nyata mewakili arti dari kerja (fungsi) yang dijalani

pekerja melihat harga dari pekerjaannya, dan melalui itulah

pekerja menggantungkan kepentingannnya.

2) Gaji pokok harus menjadi komponen yang mewadahi

upah/gaji minimum. Sehingga jaring pengaman tersebut

mendapat tempatnnya, tempat yang memenuhi fitrah

upah/gaji minimum.

3) Diantara keseluruhan imbalan, penggajian perlu adanya

komponen gaji yang terjamin kepastiannya. Pada gaji

pokoklah keperluan tersebut diletakkan, baik kepastian

terhadap situasi perusahaan maupun kondisi sekitar diri

pekerja.

b. Jaminan sosial

Komponen kompensasi yang satu ini banyak aspek dan fungsi,

yaitu menjaga kemungkinan hilangnya pendapatan karyawan

(sebagian/seluruhnya) dikarenakan hilang atau menurunnya

daya kerja, hilangnya sumber nafkah, maupun dikarenakan

bertambahnya kebutuhan dari biasanya, misalnya karyawan

mendapat kecelakaan dan sebagainya. Jaminan sosial terbagi

atas beberapa komponen-komponen antara lain: tunjangan sakit,

santunan cacat, santunan hari tua, pesangon, uang jasa dan ganti

c. Kesejahteraan karyawan

Tidak jauh berbeda dengan jaminan sosial, tunjangan

kesejahteraan merupakan tanggung jawab sosial pihak

perusahaan. Tunjangan ini bertujuan untuk memenuhi dan

meningkatkan kesejahteraan karyawan beserta keluarganya.

d. Bagi keuntungan dan bonus

Keberhasilan dari perusahaan tentunya tidak terlepas dari andil

karyawan dan sudah sewajarnya karyawan ikut menikmati

keuntungan yang diperoleh oleh perusahaan.

e. Insentif

Jika upah adalah kompensasi dari pihak perusahaan terhadap

hasil kerja atau janji kerja yang diberikan kepada karyawan,

maka insentif dapat disebut sebagai pemberian dari perusahaan

dengan harapan akan diimbangi dengan prestasi kerja dari

karyawan. Jadi dapat dikatakan bahwa sistem insentiflah yang

menunjukkan hubungan yang paling jelas antara produktifitas

kerja.

f. Pemberian saham

Jika pembagian keuntungan untuk menumbuhkan rasa memiliki

berdasarkan hak karyawan atas kemajuan perusahaan serta

perwujudan semangat kekeluargaan dan gotong royong, maka

sebagai pemilik sebagian modal, namun fungsinya sama dengan

pembagian keuntungan.

g. Upah lembur

Upah lembur adalah komponen upah yang dibayarkan atas kerja

yang dijalankan diluar jam kerja, misalnya pada hari libur atau

pada saat istirahat. Harga dari setiap satuan waktu (jam/hari)

sepantasnya dibayar lebih dari upah biasa.

5. Evaluasi Kinerja

Kinerja dalam sebuah organisasi merupakan salah satu unsur

yang tidak dapat dipisahkan dalam suatu lembaga organisasi, baik

itu lembaga pemerintahan maupun lembaga swasta. Kinerja berasal

dari kata Job Performance atau Actual Performance yang

merupakan prestasi kerja atau prestasi sesungguhnya yang dicapai

seseorang.

Senada dengan pendapat tersebut, Fustino Cardosa Gomes

dalam Mangkunegara, (2009:9) mengungkapkan bahwa kinerja

karyawan sebagai “Ungkapan seperti output, efisien serta efektivitas

sering dihubungkan dengan produktifitas”. Pendapat tersebut

menyatakan bahwa kinerja suatu pegawai tidak lepas dari hasil yang

dicapai, serta efektif dalam meningkatkan produktivitas. Sedang

menurut Mangkunegara, (2009:9), kinerja adalah “hasil kerja secara

melaksanakan tugasnya sesuai dengan tanggung jawab yang

diberikan kepadanya”.

Pengertian tersebutdapat disimpulkan bahwa kinerja sumber

daya manusia adalah prestasi kerja atau hasil kerja (output) baik

kualitas maupun kuantitas yang dicapai SDM persatuan periode

waktu dalam melaksanakan tugas kerjanya sesuai dengan tanggung

jawab yang diberikan kepadanya. Kinerja adalah hasil atau tingkat

keberhasilan seseorang secara keseluruhan selama periode tertentu di

dalam melaksanakan tugas.

Kinerja pegawai terbentuk setelah merasa mendapatkan

kepuasan atas kerjanya, karena apabila kebutuhannya terpenuhi

maka kepuasan kerja akan tercapai begitu sebaliknya apabila

kebutuhannya tidak terpenuhi maka kepuasan kerjapun tidak akan

tercapai. Apabila kepuasan kerja tidak tercapai, maka dari itu akan

sulit terbentuk suatu prestasi kinerja. Penilaian harus berakar pada

realitas kinerja karyawan. Penilaian bersifat nyata, bukan abstrak

dan memungkinkan pemimpin dan karyawan untuk mengambil

pendangan yang positif tentang bagaimana kinerja bisa menjadi

lebih baik di masa depan dan bagaimana masalah-masalah yang

timbul dalam memenuhi standar dan sasaran kinerja dapat

dipecahkan.

Evaluasi kinerja atau penilaian kinerja yang dikemukakan oleh

prestasi kerja (performance appraisal) adalah suatu proses yang

digunakan pimpinan untuk menentukan apakah seseorang karyawan

melakukan pekerjaannya sesuai dengan tugas dan tanggung

jawabnya”. Berdasarkan pendapat tersebut, penilaian prestasi kerja

adalah suatu proses dimana seorang pemimpin mempunyai

wewenang dalam menentukan para karyawan apakah karyawan

tersebut melakukan tugas dan pekerjaannya sesuai dengan tanggung

jawabnya.

Evaluasi kinerja adalah dasar bagi penilaian dalam memenuhi

standar dan sasaran yaitu bagaimana kinerja pegawai dapat

memecahkan masalah yang dihadapi dalam mencapai sasaran.

Sasaran dari evaluasi kinerja menurut Dharma (2009:125) terdiri

dari motivasi, pengembangan dan komunikasi.

Kinerja tidak lepas dari apa yang dinamakan dengan evaluasi

kinerja yang merupakan penilaian atas hasil kerja karyawan serta

tujuan evaluasi kinerja. Tujuan evaluasi kinerja bertujuan untuk

memperbaiki atau meningkatkan kinerja organisasi melalui

peningkatan kinerja dari Sumber Daya Manusia organisasi.

Evaluasi kinerja merupakan sistem formal yang digunakan

untuk mengevaluasi kinerja pegawai secara periodik yang ditentukan

oleh organisasi. Evaluasi kinerja mempunyai tujuan antara lain

a. Pengembangan, dapat digunakanuntuk menentukan pegawai

yang perlu ditraining dan membantu evaluasi hasil training. Dan

juga dapat membantu pelaksanaan Conseling antara atasan dan

bawahan sehingga dapat dicapai usaha dalam memecahkan

masalah yang akan dihadapi pegawai.

b. Pemberian Reward, digunakan untuk proses penentuan kenaikan

gaji, intensif dan promosi

c. Motivasi, digunakan untuk memotivasi pegawai,

mengembangkan inisiatif, rasa tanggungjawab sehingga mereka

terdorong untuk meningkatkan kinerjanya.

d. Perencanaan SDM, dapat bermanfaat bagi pengembangan

keahlian dan keterampilan serta perencanaan SDM

e. Kompensasi, memberikan informasi yang digunakan untuk

menentukan apa yang harus diberikan kepada pegawai yang

berkinerja tinggi atau rendah serta bagaimana pemberian

kompensasi yang adil.

f. Komunikasi merupakan dasar untuk komunikasi yang

berkelanjutan antara atasan dan bawahan menyangkut kinerja

pegawai

Jadi dapat ditarik kesimpulan bahwa dengan memperhatikan

tujuan dari evaluasi kinerja diharapkan dapat dihasilkan suatu hasil

yang jelas. Sehingga aparatur pemerintahan dapat bekerja lebih

efektif serta efisien setelah adanya penilaian kinerja karyawan.

6. Pemberhentian

Pemberhentian atau Pemutusan Hubungan Kerja (PHK)

memiliki berbagai pengertian. Menurut Panggabean (2002:47)

pemutusan hubungan kerja merupakan pengakhiran hubungan kerja

antara pekerja dengan pengusaha yang dapat disebabkan oleh

berbagai macam alasan, sehingga berakhir pula hak dan kewajiban

diantara mereka. Menurut Siagian (2002:65) pemutusan hubungan

kerja adalah ketika ikatan formal antara organisasi selaku pemakai

tenaga kerja dan karyawan terputus. Sedangkan menurut Undang –

Undang RI No. 13 Tahun 2003 Tentang Ketenagakerjaan Pasal 1

ayat 25, menyatakan pemutusan hubungan kerja adalah pengakhiran

hubungan kerja karena suatu hal tertentu yang mengakibatkan

beakhirnya hak dan kewajiban antara pekerja atau buruh dan

pengusaha.

Fungsi dilakukannya pemutusan hubungan kerja adalah

sebagai berikut (Rahan pad

a. Mengurangi biaya tenaga kerja

b. Mengganti kinerja yang buruk

d. Menciptakan kesempatan untuk level posisi bagi yang baru

masuk

Tujuan pemutusan hubungan kerja memiliki kaitan yang erat

dengan alasan pemutusan hubungan kerja itu sendiri. Namun tujuan

lebih menitikberatkan pada jalannya perusahaan. Pengurangan

pekerja dapat diakibatkan karena faktor dari luar seperti kesulitan

penjualan dan mendapatkan kredit, tidak adanya pesanan, tidak

adnya bahan baku produktif, menurunnya permintaan, kekurangan

bahan bakar atau listrik, kebijaksanaan pemerintah dan

meningkatnya persaingan.

2.2.2. Siklus Penggajian

Gaji merupakan bentuk kontraprestasi atau balas jasa yang

diberikan kepada tenaga kerja atau karyawan perusahaan. Tenaga

kerja atau karyawan yang dimaksud adalah individu-individu yang

bekerja, menjual tenaganya (fisik dan pikiran), kepada suatu entitas

atau perusahaan sebagai bentuk kontribusi dalam mencapai tujuan

perusahaan. Gaji diberikan sesuai dengan tugas atau pekerjaan yang

telah dilakukan dan harus sesuai pula dengan dengan

peraturan/kebijakan perusahaan dan perjanjian yang telah disepakati

sebelumnya jika ada.

Ruky (2006:7) mendefenisikan upah dan gaji sebagai berikut:

satuan waktu pendek, misalnya per hari atau per jam. Gaji

menggambarkan pembayaran kerja untuk satuan waktu lebih

panjang biasanya sebulan. Upah dibayarkan kepada pekerja yang

terlibat langsung dalam proses produksi, baik terlibat langsung

(direct labor), maupun tidak langsung (indirect labor), sebaliknya

pekerja yang menerima gaji termasuk dalam kategori biaya tetap

(fixed cost) atau overhead cost.

Istilah penggajian (payroll) kurang lebih dapat diartikan

sebagai suatu cara dan proses pengalokasian sejumlah nominal uang

yang dibayarkan kepada karyawan atas jasa-jasa yang mereka

berikan selama suatu periode tertentu kepada perusahaan atau

lembaga tempat mereka.

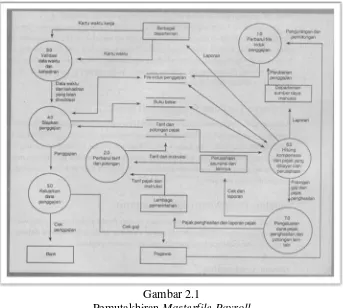

1. Pemutakhiran Masterfile Payroll

Aktivitas pertama dalam siklus penggajian melibatkan

pembaruan file induk penggajian untuk mencerminkan berbagai

jenis perubahan penggajian. Mempekerjakan orang baru,

pemberhentian, perubahan tingkat gaji atau perubahan dalam

pengurangan diskresi. Perubahan – perubahan pada file induk

Gambar 2.1

Pemutakhiran Masterfile Payroll

Departemen manajemen Sumber Daya Manusia memberikan

informasi pemutakhiran masterfile payroll ini. Walaupun

penggajian diproses dalam bentuk batch, namun departemen Sumber

Daya Manusia memiliki akses on – lone untuk membuat suatu

perubahan – perubahan pada file induk penggajian. Pemeriksaan edit

yang tepat, seperti pemeriksaan validitas atas nomor pegawai dan uji

kewajaran atas perubahan yang dilakukan, berlaku untuk semua

transaksi perubahan penggajian. Berikut ini adalah gambar yang

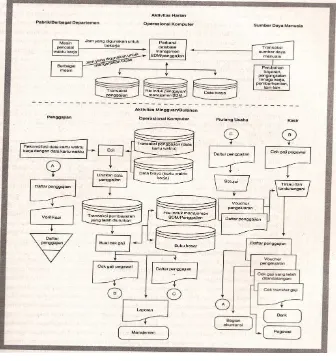

dapat memperlihatkan akses yang dapat dilakukan oleh departemen

Gambar 2.2

Bagan Alir Manajemen SDM/Penggajian

Merupakan hal yang penting untuk diperhatikan bahwa semua

perubahan penggajian dimasukkan tepat pada waktunya dan secara

tepat ditampilkan dalam periode pembayaran berikutnya. Akan

tetapi, catatan tentang pegawai yang berhenti atau dipecat jangan

langsung dihapus, karena beberapa laporan akhir tahun,

membutuhkan data mengenai semua pegawai yang pernah bekerja

2. Pemutakhiran Pajak dan Potongan Pajak

Aktivitas kedua dalam siklus manajemen SDM/Penggajian

adalah memperbarui informasi mengenai tarif dan pemotongan pajak

lainnya, seperti yang tampak pada gambar 2.1 lingkaran 2.0. Bagian

penggajian membuat perubahan – perubahan ini, tetapi perubahan

jarang terjadi. Perubahan tersebut terjadi ketika bagian penggajian

menerima pembaruan mengenai perubahan dalam tarif pajak dan

potongan gaji lainnya dari berbagai unit pemerintah dan perusahaan

asuransi.

3. Validasi Data Kehadiran

Langkah ketika dalam siklus penggajian adalah memvalidiasi

setiap data waktu dan kehadiran pegawai (Gambar 2.1, lingkaran

3.0). Informasi ini datang dalam berbagai bentuk, bergantung pada

status pembayaran pegawai. Bagi para pegawai yang dibayar per

jam, banyak perusahaan menggunakan kartu waktu untuk mencatat

waktu kedatangan pegawai dan waktu keluar, untuk setiap giliran

kerja.

Kartu waktu juga mencantumkan total jam kerja yang

digunakan selama suatu periode pembayaran. Seperti yang

diperlihatkan pada gambar 2.2, semakin banyak pengguna mesin

pencatat waktu elektronik untuk menggantikan kartu waktu dari

mengalokasikan biaya tenaga kerja di antara departemen, pusat biaya

dan pekerjaan produksi.

Penerapan insentif dan bonus membutuhkan adanya hubungan

antara sistem penggajian dengan sistem informasi penjualan dan

siklus lainnya guna mengumpulkan data yang akan digunakan untuk

menghitung bonus. Selain itu, skema bonus/insentif harus didesain

secara baik dengan tujuan yang realistis dan dapat dicapai agar dapat

secara objektif diukur. Penting untuk diingat bahwa tujuan tersebut

harus sejalan dengan tujuan perusahaan danbahwa para manajer

mengawasi tujuan tersebut untuk memastikan bahwa tujuan tersebut

masih sesuai. Skema pembayaran insentif yang didesain secara

kurang baik dapat menghasilkan perilaku yang tidak diinginkan.

Gambar 2.2 menunjukkan bagaimana pemrosesan penggajian

dapat dibuat lebih efisien dengan cara mengumpulkan data waktu

dan kehadiran pegawai secara elektronik sebagai ganti dokumen

kertas. Hal ini dapat mengurangi waktu dan potensi kesalahan yang

berhubungan dengan pencatatan, verifikasi dan akhirnya

memasukkan data waktu serta kehadiran pegawai secara manual.

Contohnya, pembaca kartu dapta digunakan untuk mengumpulkan

data waktu kerja para pegawai bagian produksi. Data tersebut

kemudian secara otomatis dimasukkan ke dalam sistem pemrosesan

elektronik dapat mengirimkan data waktu serta kehadiran langsung

ke program pemrosesan penggajian.

4. Mempersiapkan Penggajian

Langkah keempat dalam siklus penggajian adalah

mempersiapkan penggajian (lihat lingkaran 4.0 pada gambar 2.1).

departemen tempat pegawai bekerja akan memberikan data

mengenai jam yang dihabiskan dan seorang supervisor biasanya

akan mengkonfirmasi data tersebut. Informasi tingkat gaji dapat

dilihat pada file induk penggajian.

Gambar 2.2 menunjukkan langkah – langkah dalam

memproses penggajian. Pertama file transaksi penggajian diurut

berdasarkan nomor pegawai, agar berada dalam urutan yang sama

dengan yang berada dalam file induk penggajian. Apabila organisasi

tersebut memproses penggajian dari beberapa divisi, file transaksi

penggajian setiap divisi harus digabungkan.

File data yang telah diurutkan kemudian digunakan untuk

membuat cek gaji pegawai. Bagi setiap pegawai, catatan file induk

penggajian dan catatan transaksi terkait akan dibaca dan gaji kotor

akan dihitung. Bagi para pegawai yang dibayar per jam, jumlah jam

yang dihabiskan akan dikali dengan tingkat upah dan kemudian

tambahan untuk lembur, atau bonus akan ditambahkan. Bagi para

pegawai yang menerima gaji bulanan, gaji kotor adalah pecahan dari

Contohnya para pegawai penerima gaji yang dibayar bulanan akan

menerima satu per duabelas dari gaji tahunan mereka setiap periode

pembayaran.

Selanjutnya semua potongan penggajian dijumdlah dan

totalnya dikurangkan dari gaji kotor untuk mendapatkan gaji bersih.

Potongan gaji berada dalam dua kategori umum. Potongan untuk

pajak penghasilan dan potongan sukarela. Potingan untuk pajak

penghasilan mencakup pajak daerah serta pajak jaminan social.

Potongan sukarela mencakup kontribusi rencana pension, premi

asuransi jiwa, kesehatan, dan cacat, iuran serikat pekerja dan

kontribusi untuk berbagai amal.

Pada saat gaji bersih didapat, field jumlah hingga tahun ini

untuk gaji kotor, potongan dan gaji bersih di dalam catatan pegawai

untuk file induk penggajian akan diperbaharui. Memelihara catatan

pendapatan kumulatif yang akurat adalah hal yang penting, untuk

dua alasan. Pertama, pengurangan untuk pajak jaminan social dan

potongan lainnya memiliki batas, perusahaan harus mengetahui

kapan meniadakan potongan untuk setiap pegawai. Kedua, informasi

ini dibutuhkan untuk memastikan bahwa jumlah yang sesuai untuk

pajak dan potongan lainnya., dikirim ke lembaga pemerintahan, dan

organisasi lainnya. Informasi ini juga harus dimasukkan ke dalam

Terakhir, daftar penggajian dan cek gaji pegawai dicetak.

Daftar penggajian adalah laporan yang mendaftar gaji kotor setiap

pegawai, potongan gaji, dan gaji bersih dalam format multikolom.

Daftar ini sering kali disertai dengan daftar potongan terpisah. Yang

mendaftar berbagai potongan sukarela untuk setiap pegawai. Daftar

penggajian juga digunakan untuk mengesahkan transfer dana ke

rekening bank perusahaan untuk penggajian. Cek gaji pegawai juga

umumnya melampirkan slip gajij, yang mencantumkan jumlah gaji

kotor, potongan, dan gaji bersih untuk periode saat ini, dan total

hingga tahun ini, untuk setiap kategori.

Ketika setiap transaksi diproses, system tersebut juga

mengalokasikan biaya tenaga kerja kea kun buku besar terkait

dengan memeriksa kode dalam catatan kartu waktu kerja. System

tersebut memelihara jumlah total simultan atas alokasi ini hingga

semua catatan penggajian pegawai telah diproses. Jumlah total ini,

bersama dengan jumlah total untuk kolom slip gaji, merupakan dasar

untuk entri jurnal ringkasan, yang dimasukkan ke dalam buku besar

setelah semua cek gaji dicetak.

5. Pembayaran Gaji

Langkah selanjutnya adalah pembayaran yang sesungguhnya

atas cek gaji ke pegawai (lihat lingkaran 5.0 pada gambar 4.1).

sebagian besar pegawaia dibayar dengan menggunakan cek atau

mereka. Tidak seperti pembayaran secara tunai, kedua metode ini

memberikan cara untuk mendokumentasikan jumlah gaji yang

dibayar.

Gambar 2.2 menunjukkan bahwa begitu cek dibuat, daftar

penggajian dikirim ke bagian utang usaha untuk ditinjau dan

disetujui. Voucher pengeluaran kemudian dibuat untuk mensahkan

transfer dana dari rekening giro umum milik perusahaan ke rekening

bank penggajian perusahaan. Cek penggajian jangan ditarik dari

rekening bank regular perusahaan. Sebagai gantinya, untuk tujuan

pengendalian, rekening bank untuk penggajian yang terpisah harus

digunakan. Hal ini akan membatasi paparan kerugian perusahaan

dalam rekening penggajian yang terpisah.

Voucher pengeluaran dan dafar penggajian kemudian dikirim

ke kasir. Dan kasir akan meninjau dafar penggajian dan voucher

pengeluaran, serta kemudian membuat dan menandatangani sebuah

cek untuk mentransfer dana ke rekening bank untuk penggajian

perusahaan.kasir tersebut juga meninjau, menandatangani, dan

menyebarkan cek gaji. Jadi, tugas mensahkan dan mencatat transaksi

penggajian dipisahkan dari penyebaran cek gaji yang sesungguhnya.

Kasir tersebut akan segera menyimpan kembali cek gaji yang tidak

diklaim ke dalam rekening bank milik perusahaan. Guna mencegah

tidak diklaim akan dikirim ke departemen audit internal untuk

diselidiki lebih jauh.

Daftar penggajian tersebut kemudian dikembalikan ke bagian

penggajian, tempat daftar tersebut dimasukkan ke dalam file

berdasarkan tanggal bersama dengan kartu waktu dan kartu waktu

kerja. Voucher pengeluaran dikirim ke staf administrasi bagian

akuntansi, yang akan menggunakannya untuk memperbarui buku

besar.

6. Menghitung Benefit dan Pajak

Perusahaan membayar beberapa pajak penghasilan dan

kompensasi pegawai secara langsung (lihat lingkaran 6.0 pada

gambar 2.1). Contohnya, perusahaan harus membayar pajak jaminan

social, sebagai tambahan dari jumlah yang ditahan dari cek gaji

pegawai. Perusahaan sering kali memberikan kontribusi atau

menanggung keseluruhan pembayaran premi asuransi kesehatan,

cacat, dan jiwa untuk para pegawai. Banyak perusahaan juga

menawarkan pada para pegawai untuk rencana kompensasi fleksibel,

yang memungkinkan setiap pegawai menerima jaminan minimum

asuransi untuk pengobatan dan kontribusi pension, ditambah dengan

kredit kompensasi tamabahan yang dapat digunakan untuk

mendapatkan waktu libur ekstra atau asuransi kesehatan tambahan.

kompensasi gaya kafetaria karena mereka menawarkan sebuah menu

pilihan.

Menyediakan layanan dan kompensasi tambahan ini

meningkatkan permintaan atas system manajemen SDM/penggajian

perusahaan. Contohnya, pegawai MSDM sebuah perusahaan besar

dengan ribuan pegawai dapat menghabiskan banyak waktu hanya

untuk menjawab pertanyaan tentang rencana – rencana perusahaan.

Lagipula, pegawai ingin dapat membuat perubahan dalam keputusan

investasi mereka secara tepat waktu. Organisasi dapat memenuhi

permintaan pegawai untuk layanan semacam ini tanpa meningkatkan

biaya, dengan cara memberikan akses ke informasi

penggajian/manajemen SDM dalam internet perusahaan.

7. Pembayaran Pajak dan Potongan Lainnya

Aktivitas terakhir dalam proses penggajian adalah membayar

kewajiban pajak penghasilan dan potongan sukarela lainnya dari

setiap pegawai (lihat lingkaran 7.0 pada gambar 2.1). Organisasi

harus secara periodik membuat cek atau menggunakan transfer dana

secara elektronik untuk membayar berbagai kewajiban pajak yang

terjadi.

Lembaga pemerintah terkait menspesifisikasi waktu untuk

pembayaran ini. Sebagai tambahan, dana yang secara suka rela

dikurangi dari cek gaji pegawai untuk berbagai kompensasi, seperti

2.2.3. Pengendalian Intern Penggajian

Romney dan Steinbart (2004:229) mendefinisikan

pengendalian internal sebagai “Rencana organisasi dan metode

bisnis yang dipergunakan untuk menjaga aset, memberikan

informasi yang akurat dan andal, mendorong dan memperbaiki

efisiensi jalannya organisasi, serta mendorong kesesuaian dengan

kebijakan yang telah ditetapkan”. Dari definisi di atas dapat

disimpulkan bahwa pengendalian internal adalah suatu langkah

penting yang diterapkan perusahaan untuk mencapai tujuan

perusahaan dan terhindar dari kegiatan yang merugikan perusahaan

seperti kecurangan dan penyelewengan. Pengendalian internal

meliputi pengendalian akuntansi (accounting control) yaitu bagian

dari struktur pengendalian internal yang meliputi kebijakan dan

prosedur terutama untuk menjaga kekayaan dan catatan organisasi

serta mengecek ketelitian dan keandalan data akuntansi. Pada

umumnya, pengendalian akuntansi meliputi persetujuan, pemisahan

tugas serta pengawasan fisik atas perusahaan. Pengendalian

administrasi (administrative control) adalah pengendalian yang

meliputi peningkatan efisien usaha dan mendorong dipatuhinya

kebijakan pimpinan yang telah ditetapkan.

Fungsi sistem informasi akuntansi (SIA) dalam siklus

menyediakan pengendalian yang memadai agar dapat memastikan

terpenuhinya tujuan berikut ini.

1. Semua transaksi penggajian diotorisasi dengan benar

2. Semua transaksi penggajian yang dicatat valid

3. Semua transaksi penggajian yang valid dan diotorisasi dicatat

4. Semua transaksi penggajian dicatat secara akurat

5. Peraturan pemerintah terkait yang berhubungan dengan

pengiriman pajak dan pengisian laporan penggajian/SDM telah

terpenuhi

6. Aset (kas ataupun data) dijaga dari k