PENGARUH KONVERGENSI IFRS, KEPEMILIKAN

MANAJERIAL, DAN KEPEMILIKAN INSTITUSIONAL

TERHADAP MANAJEMEN LABA

(Studi Empiris Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia)

THE INFLUENCE OF CONVERGENCE IFRS, MANAGERIAL

OWNERSHIP, AND INSTITUTIONAL OWNERSHIP TO

EARNINGS MANAGEMENT

(The empirical Study of Manufacturing Companies listed Indonesia Stock Exchange)

SKRIPSI

Oleh

NINIK INTAN TRIHESTI 20120420287

FAKULTAS EKONOMI DAN BISNIS

PENGARUH KONVERGENSI IFRS, KEPEMILIKAN MANAJERIAL, DAN KEPEMILIKAN INSTITUSIONAL TERHADAP MANAJEMEN LABA (Studi Empiris Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia) THE INFLUENCE OF CONVERGENCE IFRS, MANAGERIAL OWNERSHIP, AND

INSTITUTIONAL OWNERSHIP TO EARNINGS MANAGEMENT

(The Empirical Study of Manufacturing Companies Listed Indonesia Stock Exchange) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

NINIK INTAN TRIHESTI 20120420287

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN

Dengan ini saya,

Nama : Ninik Intan Trihesti

Nomor Mahasiswa : 20120420287

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH KONVERGENSI IFRS,

KEPEMILIKAN MANAJERIAL, DAN KEPEMILIKAN INSTITUSIONAL TERHADAP MANAJEMEN LABA (Studi Empiris Perusahaan Manufaktur yang terdafatar di Bursa Efek Indonesia)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat

karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara

tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam

skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan

oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 17 November 2016

Moto dan Persembahan

“Allah akan meninggikan orang-orang yang beriman diantaramu dan orang-orang yang diberi ilmu pengetahuan beberapa derajat.”

(Q.S Al Mujadalah:11)

“Barang siapa yang berjalan mencari ilmu maka Allah SWT akan memudahkan baginya jalan ke surga.”

(HR. Muslim)

“Sebaik-baiknya manusia adalah dia yang berilmu serta bermanfaat bagi sekitarnya.”

(Ninik Intan Trihesti)

“Lihatlah keatas ketika kamu ingin hidupmu maju dan lihatlah kebawah agar kamu tidak lupa untuk selalu bersyukur.”

(Ninik Intan Trihesti)

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... vi

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian ... 8

C. Rumusan Masalah Penelitian ... 8

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 9

BAB II. TINJAUAN PUSTAKA ... 11

A. Landasan Teori ... 11

B. Penurunan Hipotesis ... 24

C. Model Penelitian ... 30

BAB III. METODE PENELITIAN ... 31

A. Obyek/Subyek Penelitian ... 31

B. Jenis Data ... 31

D. Teknik Pengumpulan Data ... 32

E. Definisi Operasional Variabel ... 33

F. Uji Kualitas Data... 36

G. Analisis Data dan Uji Hipotesis ... 38

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 40

A. Gambaran Umum Obyek/Subyek Penelitian ... 40

B. Uji Kualitas Data ... 41

C. Hasil Penelitian (Uji Hipotesis) ... 47

D. Pembahasan (Intrepretasi) ... 51

BAB V. SIMPULAN SARAN DAN KETERBATASAN... 55

1. Simpulan ... 55

2. Saran ... 55

3. Keterbatasan ... 56

DAFTAR TABEL

TABEL 4.1 Prosedur Pemilihan Sampel... 40

TABEL 4.2 Statistik Deskriptif ... 41

TABEL 4.3 Hasil Uji Normalitas ... 43

TABEL 4.4 Hasil Uji Autokorelasi ... 44

TABEL 4.5 Hasil Uji Multikolinearitas ... 45

TABEL 4.6 Hasil Uji Heteroskedastisitas... 46

TABEL 4.7 Hasil Analisis Regresi Linear Berganda ... 47

TABEL 4.8 Hasil Uji Koefisien Determinan ………... 48

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1. Daftar Perusahaan Manufaktur

Lampiran 2. Data Pengukuran Variabel

INTISARI

Penelitian ini bertujuan untuk mengetahui: 1) konvergensi IFRS berpengaruh

terhadap manajemen laba, 2) kepemilikan manajerial berpengaruh terhadap

manajemen laba, dan 3) kepemilikan institusional berpengaruh terhadap manajemen

laba. Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia selama tahun 2012-2014. Data dalam penelitian ini menggunakan data

sekunder berupa annual report dan laporan keuangan perusahaan. Teknik

pengambilan sampel menggunakan teknik purposive sampling, sehingga diperoleh

sampel sebesar 56 perusahaan manufaktur. Analisis data menggunakan uji statistik

deskriptif, uji asumsi klasik yang terdiri dari uji normalitas, uji autokorelasi, uji

multikolinearitas, uji heteroskedastisitas, dan analisis regresi linear berganda serta uji

hipotesis.

Hasil penelitian: 1) konvergensi IFRS tidak berpengaruh terhadap manajemen

laba, 2) kepemilikan manajerial berpengaruh negatif signifikan terhadap manajemen

laba, 3) kepemilikan institusional berpengaruh negatif signifikan terhadap manajemen

laba.

Kata kunci: Konvergensi IFRS, Kepemilikan Manajerial, Kepemilikan Institusional,

ABSTRACT

This study aims to determine: 1) IFRS convergence takes effect on earnings

management, 2) managerial ownership takes effect on earnings management and 3)

institutional ownership takes effect on earnings management. This study was

performed on manufacturing companies listed in Indonesia Stock Exchange during

the years 2012-2014 respectively. This study used secondary data of the company's

financial reporting and annual report. The sampling technique used purposive

sampling techniques, in order to obtain a sample of 56 manufacturing companies.

Data analysis used descriptive statistics test, classic assumption test which consists of

normality test, autocorrelation test, multicollinearity test, heteroscedasticity test and

multiple linear regression analysis and hypothesis test.

The results of study are: 1) IFRS Convergence has no effect on earnings

management, 2) managerial ownership has a negative effect on earnings

management, 3) institutional ownership has a negative effect on earnings

management.

Keywords: Convergence IFRS, Managerial Ownership, Institutional Ownership and

BAB I

PENDAHULUAN

A. Latar Belakang

Laporan keuangan merupakan laporan yang berisikan informasi

seputar keuangan suatu perusahaan atau organisasi sebagai bentuk

pertanggungjawaban manajemen kepada pihak-pihak terkait yang

berkepentingan dengan informasi laporan keuangan seperti investor,

debitor, kreditor, pemerintah, dan masyarakat. Dengan demikian kondisi

suatu perusahaan dapat tercerminkan dalam kualitas laporan keuangannya.

Financial Accounting Standart Board dalam Statement of

Financial Accounting Concept (SFAC) No.2 menyatakan bahwa sebuah

laporan keuangan yang baik adalah laporan keuangan yang memenuhi

karakteristik kualitatif meliputi primary qualities yaitu relevance dan

reability, serta secondary qualities yaitu comparability dan consistency.

Oleh sebab itu perlu adanya Standar Akuntansi Keuangan sebagai

pedoman dalam penyusunan laporan keuangan. Standar Akuntansi

Keuangan (SAK) merupakan kerangka prosedur dalam pembuatan dan

penyusunan laporan keuangan sehingga terciptanya keseragaman dalam

Seiring berkembangnya bisnis pada perusahaan multinasional

standar akuntansi yang berbasis internasional sangat dibutuhkan

perusahaan untuk memudahkan investor dalam berinvestasi antar negara

serta memudahkan investor dalam memahami laporan keuangan

perusahaan. Dalam rangka meningkatkan kualitas informasi laporan

keuangan, tahun 2012 Bursa Efek Indonesia (BEI) mewajibkan

perusahaan-perusahaan yang terdaftar di BEI untuk menyajikan laporan

keuangan menurut standar IFRS. International Financial Reporting

Standard (IFRS) adalah suatu standar akuntansi internasional dalam

penyajian laporan keuangan yang diterbitkan oleh International

Accounting Standard Board (IASB). Dengan adanya IFRS ini merupakan

suatu upaya untuk meningkatkan kualitas laporan keuangan global serta

solusi jangka panjang terhadap kurangnya transparansi informasi

keuangan.

Isu tentang adopsi IFRS dimulai sejak keluarnya Statement of

Membership Obligation (SMO) tahun 2004 dari IFAC (International

Federation of Accountant) sebagai organisasi federasi akuntan

internasional bahwa setiap asosiasi profesi masing-masing negara

anggotanya wajib melakukan upaya terbaiknya dalam mewujudkan

konvergensi IFRS. Konvergensi IFRS merupakan gabungan standar,

interpretasi serta kerangka kerja dalam rangka penyusunan dan penyajian

laporan keuangan yang diadopsi dari IFRS yang kemudian digunakan dan

diharapkan dapat mengurangi hambatan-hambatan investasi,

meningkatkan transparansi kondisi keuangan perusahaan, mengurangi

biaya terkait dengan penyusunan laporan keuangan.

Laba merupakan suatu parameter penting dalam laporan keuangan

yang digunakan untuk mengukur kinerja manajer. Menurut Statement of

Financial Accounting Concept (SFAC) No. 1 informasi laba merupakan

perhatian utama untuk menaksir kinerja dan sebagai pertanggungjawaban

manajemen. Adanya kecenderungan lebih memperhatikan laba disadari

manajemen khususnya manajer yang kinerjanya diukur berdasarkan

informasi laba sehingga menimbulkan perilaku menyimpang dalam bentuk

manajemen laba. Fisher dan Rosenzweig dalam Sulistyanto (2008)

mengatakan bahwa manajemen laba merupakan tindakan manajer

menaikkan (menurunkan) laba yang dilaporkan dari unit tanggung

jawabnya dimana tidak mempunyai hubungan dengan kenaikan atau

penurunan profitabilitas perusahaan dalam jangka panjang. Menurut

Sulistyanto (2008) manajemen laba merupakan perilaku oportunis manajer

untuk mengelabui investor dan memaksimalkan kesejahteraannya karena

menguasai informasi lebih banyak dibandingkan pihak lain. Dengan

demikan tindakan manajemen laba merupakan permainan manajerial untuk

memanipulasi laporan keuangan dengan mengatur besar kecilnya laba

perusahaan demi kepentingan pribadi, sehingga informasi akuntansi yang

diberikan tidak mencerminkan kondisi ekonomi perusahaan yang

Fenomena adanya kasus manajemen laba terjadi di Bursa Efek

Indonesia yaitu pada PT Kimia Farma Tbk, PT Indofarma Tbk, dan PT

Lippo. Kasus manajemen laba diawali oleh PT Kimia Farma Tbk pada

tahun 2002 yang terindikasi adanya praktik manajemen laba dengan

menaikkan laba hingga Rp 31,7 miliar. Kemudian PT Indofarma Tbk pada

tahun 2004 melakukan praktik manajemen laba dengan menyajikan laba

dengan menaikkan overstated laba bersih senilai Rp 28,780 miliar

sehingga dampak dari penilaian persediaan barang dalam proses yang

lebih tinggi dari yang seharusnya sehingga harga pokok penjualan tahun

tersebut understated.

Manajemen laba dapat dilakukan melalui kebijakan akrual yaitu

melalui perilaku manajer yang bermain dalam komponen akrual untuk

menentukan laba. Ada dua konsep akrual yaitu nondiscretionary accruals

dan discretionary accruals. Nondiscretionary accruals adalah pengakuan

akrual laba yang wajar dan tunduk pada suatu standar atau prinsip

akuntansi yang berlaku umum. Sedangkan discretionary accruals adalah

pengakuan akrual laba atau beban yang bebas serta tidak diatur dan

merupakan pilihan kebijakan manajemen.

Terdapat beberapa penelitian yang berhubungan dengan pengaruh

penerapan standar akuntansi berbasis IFRS terhadap praktik manajemen

laba. Cahyati (2011) mengatakan bahwa Standar IFRS yang berbasis

prinsip lebih pada penggunaan nilai wajar dan pengungkapan yang lebih

menyatakan secara umum bahwa salah satu manfaat dari konvergensi

IFRS ini adalah untuk meningkatkan kualitas laporan keuangan dengan

mengurangi kesempatan untuk melakukan manajemen laba. Sedangkan

Senjani (2012) menunjukkan bahwa secara empiris tidak ada perbedaan

antara manajemen laba akrual dan riil pada periode sebelum dan setelah

adopsi IFRS secara wajib. Santy dkk (2012) menyatakan bahwa

pengadopsian IFRS tidak berpengaruh terhadap tindakan manajemen laba

pada perusahaan perbankan di Indonesia. Namun, Narendra (2013)

menyatakan adopsi IFRS berpengaruh positif terhadap manajemen laba

tetapi penurunan tingkat manajemen laba tidak terlalu signifikan.

Handayani (2014) menyatakan bahwa adopsi IFRS tidak berpengaruh

terhadap manajemen laba akrual maupun manajemen laba riil pada

perusahaan manufaktur di Indonesia.

Selain dengan konvergensi IFRS untuk mengatasi konflik

kepentingan antara agent dan principal yang terjadi dalam perusahaan

termasuk mengurangi perilaku manajemen laba diperlukan suatu

mekanisme untuk mengurangi terjadinya konflik kepentingan

agent-principal yaitu dengan memperbesar jumlah struktur kepemilikan melalui

kepemilikan manajerial. Proporsi jumlah kepemilikan saham oleh pihak

manajerial perusahaan akan memengaruhi keputusan yang dibuat oleh

manajer karena keputusan itu nantinya akan memengaruhi posisinya

sebagai manajer perusahaan sekaligus sebagai pemegang saham. Sehingga

pemegang saham. Dengan demikian investor akan yakin bahwa perilaku

manajer untuk melakukan tindakan untuk memanipulasi laba dapat

diminimalisasi. Ujiyantho dan Pramuka (2007) menyatakan bahwa

kepemilikan manajerial berpengaruh negatif signifikan terhadap

manajemen laba.

Selain adanya kepemilikan manajerial, kepemilikan institusional

diduga mampu memberikan mekanisme pengawasan serupa dalam

perusahaan. Kepemilikan institusional merupakan adanya sejumlah saham

perusahaan yang dimiliki oleh institusi atau lembaga (perusahaan asuransi,

bank, perusahaan investasi dan kepemilikan institusi lainnya). Balsam et

al. dalam Siregar dan Utama (2005) menyatakan bahwa kepemilikan

institusional yang tinggi dapat meminimalisir praktik manajemen laba

namun tergantung pada jumlah kepemilikan yang cukup signifikan

sehingga akan mampu memonitor pihak manajemen yang berdampak

mengurangi motivasi manajer untuk melakukan manajemen laba. Dengan

demikian kepemilikan institusional dinilai dapat mengurangi praktik

manajemen laba karena manajemen menganggap institusional sebagai

sophisticated investor dapat memonitor manajemen yang dampaknya akan

mengurangi motivasi manajer untuk melakukan manajemen laba.

Ujiyantho dan Pramuka (2007) menyatakan bahwa kepemilikan saham

oleh institusional karena mereka dianggap sebagai sophisticated investor

dengan jumlah kepemilikan yang cukup signifikan dapat memonitor

melakukan manajemen laba. Putri dan Yuyetta (2013) menyatakan

kepemilikan institusional yang tinggi akan menghasilkan upaya yang lebih

intensif dalam membatasi perilaku manajer yang oportunistik sehingga

dapat menekan kecenderungan manajemen untuk memanfaatkan

discretionary accruals dalam laporan keuangan.

Berdasarkan latar belakang tersebut serta pendapat dalam

penelitian terdahulu maka peneliti tertarik melakukan pengujian kembali

dengan judul “PENGARUH KONVERGENSI IFRS, KEPEMILIKAN

MANAJERIAL, DAN KEPEMILIKAN INSTITUSIONAL

TERHADAP MANAJEMEN LABA.”

Penelitian ini merupakan replikasi dari penelitian Iranto (2014).

Perbedaannya adalah penambahan dua variabel independen yaitu

kepemilikan manajerial dan kepemilikan institusional serta pada variabel

dependen dalam penelitian ini penulis hanya mengukur manajemen laba

B. Batasan Masalah

Berdasarkan latar belakang masalah dan identifikasi masalah diatas maka

peneliti membatasi masalah dengan hanya menentukan tiga faktor yang

memengaruhi manajemen laba pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia tahun 2012-2014 yaitu:

Konvergensi IFRS, Kepemilikan Manajerial, dan Kepemilikan

Institusional.

C. Rumusan Masalah

Berdasarkan latar belakang penelitian tersebut, maka rumusan masalah

dalam penelitian ini adalah:

1. Apakah konvergensi IFRS berpengaruh terhadap manajemen laba

pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2012-2014?

2. Apakah struktur kepemilikan manajerial berpengaruh terhadap

manajemen laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia tahun 2012-2014?

3. Apakah struktur kepemilikan institusional berpengaruh terhadap

manajemen laba pada perusahaan manufaktur yang terdaftar di

D. Tujuan Penelitian

Penelitian ini bertujuan untuk mendapatkan bukti empiris bahwa

konvergensi IFRS, kepemilikan manajerial, dan kepemilikan institusional

memiliki pengaruh terhadap manajemen laba pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia tahun 2012-2014.

E. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Manfaat Teoritis

Peneliti baik secara langsung maupun tidak langsung akan

mendapatkan manfaat dari penelitian ini untuk membandingkan

secara nyata antara teori yang didapat ketika dalam perkuliahan

dengan keadaan nyata didalam perusahaan serta menambah

pengalaman dan wawasan penulis khususnya terkait judul yang

diambil.

2. Manfaat Praktis

a. Hasil penelitian ini dapat dijadikan sebagai perbandingan bagi

mahasiswa yang melakukan riset yang sama serta sebagai

sumbangan pemikiran dari penulis guna menambah dan

melengkapi kolesi bacaan penelitian pada perpustakaan Universitas

b. Untuk membantu para investor dan calon investor dalam membuat

keputusan investasinya sehingga lebih berhati-hati mengambil

BAB II

TINJAUAN PUSTAKA

A. Landasasan Teori 1. Teori Keagenan

Teori keagenan merupakan salah satu teori yang muncul

dalam perkembangan riset akuntansi yang merupakan modifikasi

dari perkembangan model akuntansi keuangan dengan

menambahkan aspek perilaku manusia dalam model ekonomi.

Teori keagenan mendasarkan hubungan kontrak dalam perusahaan

dimana prinsipal dan agen sebagai pelaku utama. Prinsipal

merupakan pihak yang memberikan mandat kepada agen untuk

bertindak atas nama prinsipal sedangkan agen merupakan pihak

yang diberi amanat oleh prinsipal untuk menjalankan perusahaan.

Agen berkewajiban untuk mempertanggungjawabkan apa yang

telah diamanahkan oleh prinsipal kepadanya. Dalam teori keagenan

mengenal adanya asymmetric information yaitu informasi yang

tidak seimbang yang disebabkan karena adanya distribusi

informasi yang tidak sama antara prinsipal dan agen.

Menurut Eisenhard (1989) teori keagenan dilandasi oleh 3 buah

a. Asumsi tentang sifat manusia

Asumsi tentang sifat manusia menekankan bahwa manusia

memiliki sifat untuk mementingkan diri sendiri (self

interest), memiliki keterbatasan rasionalitas (bounded

rationality), dan tidak menyukai resiko (risk aversion).

b. Asumsi tentang keorganisasian

Asumsi keorganisasian adalah adanya konflik antar anggota

organisasi, efisiensi sebagai kriteria produktivitas, dan

adanya asymmetric information antara prinsipal dan agen.

c. Asumsi tentang informasi.

Asumsi tentang informasi adalah bahwa informasi

dipandang sebagai barang komoditi yang dapat diperjual

belikan.

2. Manajemen Laba

Manajemen laba adalah suatu usaha atau upaya mengatur

pendapatan atau keuntungan untuk kepentingan-kepentingan

tertentu yang dilandasi oleh faktor-faktor ekonomi tertentu.

Manajemen laba dilakukan melalui kebijakan akrual yaitu dengan

perilaku manajer yang bermain dalam komponen akrual untuk

menentukan besarnya laba. Terdapat dua konsep akrual yaitu

nondiscretionary accruals dan discretionary accruals.

wajar dan tunduk pada suatu standar atau prinsip akuntansi yang

berlaku umum, sedangkan discretionary accruals adalah

pengakuan akrual laba atau beban yang bebas serta tidak diatur dan

merupakan pilihan kebijakan manajemen. Biasanya manajemen

akrual dilakukan pada akhir periode ketika manajer mengetahui

laba sebelum direkayasa sehingga dapat mengetahui berapa besar

manipulasi yang diperlukan agar target laba tercapai.

Menurut Sulistyanto (2008) manajemen laba dilakukan

dengan mempermainkan komponen-komponen akrual dalam

laporan keuangan. Secara umum akrual merupakan produk

akuntansi dimana dapat dianggap memiliki jumlah yang relatif

tetap dari tahun ke tahun sehingga perubahan akrual yang terjadi

dapat dianggap sebagai hal yang tidak normal (abnormal).

Perubahan hasil dari kebijakan manajemen yang berlebihan dan

disertai motif untuk memanipulasi laba dianggap sebagai bentuk

tindakan manajemen laba dalam memanipulasi laba yang dilakukan

manajemen terhadap pengguna laporan keuangan.

Motivasi yang mendorong manajemen laba adalah:

1. Earning management for bonus purposes

Menyatakan bahwa manajer akan meningkatkan net income

perusahaan untuk memaksimalkan bonus yang mereka

2. Other contractual motivations

Ada 2 tujuan untuk menggambarkan manajemen laba dari

sisi kontrak yaitu:

a. Kontrak antara manajer dengan perusahaan

Dalam hal ini perusahaan memberi kebebasan

bagi manajer untuk melakukan manajemen laba

dengan tujuan agar target perusahaan dapat tercapai.

Untuk mencapai tujuannya perusahaan menawarkan

bonus bagi prestasi manajer yang dapat mencapai

target perusahaan.

b. Kontrak antara perusahaan dengan kreditur

Kontrak hutang antara perusahaan dengan kreditur

pada awal kontrak telah ditentukan adanya

persyaratan-persyaratan tertentu antara perusahaan

dengan kreditur. Adanya pelanggaran pada

persyaratan kontrak akan menyebabkan perusahaan

terkena penalties. Oleh sebab itu untuk menghindari

adanya penalties perusahaan cenderung

meningkatkan pendapatan.

3. Political Motivation

Perusahaan besar yang sebagian besar kegiatan usahanya

mengurangi laba yang dilaporkan untuk mengurangi

political cost.

4. Taxation Motivation

Pajak penghasilan merupakan motivasi yang paling nyata

untuk manajemen laba. Perusahaan cenderung mengurangi

laba yang dilaporkan agar pajak penghasilan yang

dibayarkan perusahaan semakin kecil.

5. Changes of Chief Executive Officer (CEO)

CEO yang mengundurkan diri atau pensiun cenderung

membuat kondisi perusahaan terlihat bagus dengan

meningkatkan pendapatan atau laba. Hal ini dilakukan agar

bonus yang mereka terima pada saat pengunduran

diri/pensiun dapat meningkat. Disamping itu CEO yang

tidak menampilkan kinerja yang bagus pada perusahaan

cenderung melindungi diri dengan meningkatkan

pendapatan atau laba agar tidak diberhentikan dari

pekerjaannya.

6. Initial Public Offering ( IPO )

IPO adalah peristiwa dimana untuk pertama kalinya suatu

perusahaan menjual atau menawarkan sahamnya kepada

khalayak ramai (public) di pasar modal. Penetapan harga

dasar penawaran (offerings price) saham suatu perusahaan

publik (go public) merupakan hal yang tidak mudah untuk

dilakukan karena ketetapan harga penawaran dalam pasar

perdana akan konsekuensi langsung terhadap kesejahteraan

pemilik lama (issuer).

7. To Communicate Information To Investor

Manajemen perusahaan selalu menyajikan informasi

yang bagus mengenai prospek perkembangan perusahaan

di masa yang akan datang agar investor tertarik untuk

menanamkan modalnya. Oleh sebab itu perusahaan

cenderung menaikkan pendapatan/laba agar dapat

menampilkan kesan positif.

Menurut Scott (2003) berbagai pola yang sering dilakukan

manajer dalam manajemen laba adalah:

1. Taking a bath

Terjadinya taking a bath pada periode reorganisasi

termasuk pengangkatan CEO baru. Bila perusahaan harus

melaporkan laba yang tinggi, manajer dipaksa untuk

melaporkan laba yang tinggi, konsekuensinya manajer akan

menghapus aktiva dengan harapan laba yang akan datang

dapat meningkat. Bentuk ini mengakui adanya biaya pada

berjalan ketika kondisi buruk yang tidak menguntungkan

tidak dapat dihindari pada periode tersebut.

2. Income Minimization

Income minimization ini dilakukan sebagai alasan politis

pada periode laba yang tinggi dengan mempercepat

penghapusan aktiva tetap dan aktiva tak berwujud dan

mengakui pengeluaran-pengeluaran sebagai biaya. Pada

saat profitabilitas perusahaan sangat tinggi dengan maksud

agar tidak mendapat perhatian secara politis kebijakan yang

diambil dapat berupa penghapusan atas barang modal dan

aktiva tak berwujud, biaya iklan, dan pengeluaran untuk

penelitian dan pengembangan, serta hasil akuntansi untuk

biaya eksplorasi.

3. Income Maximization

Tindakan ini bertujuan untuk melaporkan net income yang

tinggi agar bonus yang didapat lebih besar. Perencanaan

bonus yang didasarkan pada data akuntansi mendorong

manajer untuk memanipulasi data akuntansi tersebut guna

menaikkan laba sehingga meningkatkan pembayaran bonus

tahunan. Jadi tindakan ini dilakukan pada saat laba

perjanjian hutang mungkin akan memaksimalkan

pendapatan.

4. Income Smoothing

Income smoothing dilakukan dengan meratakan laba yang

dilaporkan untuk tujuan pelaporan eksternal terutama bagi

investor karena pada umumnya investor lebih menyukai

laba yang relatif stabil. Pola manajemen laba ini

melaporkan tingkatan laba yang cenderung berfluktualisasi

yang normal pada periode-periode tertentu.

3. Konvergensi IFRS

Gunawan dan Hendrawati (2016) mengatakan

bahwa perbedaan yang ada disetiap negara akan

mempersulit para pengguna laporan keuangan dalam

memahami laporan keuangan tersebut, sehingga untuk

memudahkan pemahaman laporan keuangan diperlukan

suatu standar yang sama antar negara yaitu Internasional

Financial Reporting Standart (IFRS). International

Financial Reporting Standards (IFRS) merupakan standar,

interpretasi, dan kerangka kerja dalam rangka penyusunan

dan penyajian laporan keuangan yang diadopsi oleh IASB

IFRS merupakan gabungan standar, interpretasi serta

kerangka kerja dalam rangka penyusunan dan penyajian

laporan keuangan yang diadopsi dari IFRS yang kemudian

digunakan dan diarahkan dalam satu titik tujuan. Dalam hal

ini konvergensi IFRS berarti bahwa standar akuntansi yang

berlaku di Indonesia akan sesuai dengan standar yang ada

di internasional. Alasan perlu adanya standar akuntansi

internasional yaitu:

1. Peningkatan daya banding laporan keuangan dan

memberikan informasi yang berkualitas di pasar modal

internasional.

2. Menghilangkan hambatan arus modal internasional dengan

mengurangi perbedaan dalam ketentuan pelaporan

keuangan.

3. Mengurangi biaya pelaporan keuangan perusahaan

multinasional dan biaya untuk analisis keuangan bagi para

analis serta meningkatkan kualitas pelaporan keuangan

menuju “best practice.”

Indonesia melakukan konvergensi IFRS ini karena

Indonesia sudah memiliki komitmen dalam kesepakatan

negara-negara G-20. Tujuan dari kesepakatan tersebut

adalah untuk meningkatkan transparansi dan akuntabilitas

memiliki manfaat lain seperti meningkatkan arus investasi

global melalui keterbandingan laporan keuangan. Indonesia

mengadopsi IFRS secara penuh pada tahun 2012. Adapun

strategi adopsi yang dilakukan untuk konvergensi ada dua

macam, yaitu big bang strategy dan gradual strategy. Big

bang strategy berarti mengadopsi penuh IFRS sekaligus

tanpa melalui tahapan-tahapan tertentu (digunakan oleh

negara-negara maju). Gradual strategy berarti mengadopsi

IFRS secara bertahap (digunakan oleh negara-negara

berkembang, seperti Indonesia). Konvergensi IFRS di

Indonesia dilakukan secara bertahap. Tahapan yang

dilakukan Indonesia dalam melakukan konvergensi IFRS

adalah:

1. Tahap Adopsi (2008 – 2010)

Adopsi seluruh IFRS ke PSAK

Persiapan infrastruktur yang diperlukan

Evaluasi dan kelola dampak adopsi terhadap PSAK

yang berlaku

2. Tahap Persiapan Akhir (2011)

Penyelesaian persiapan infrastruktur yang diperlukan

Penerapan secara bertahap beberapa PSAK berbasis

3. Tahap Implementasi (2012)

Penerapan PSAK berbasis IFRS secara bertahap

Evaluasi dampak penerapan PSAK secara komprehensif

Adopsi IFRS diharapkan dapat memberikan manfaat seperti:

a. Memudahkan pemahaman atas laporan keuangan dengan

menggunakan SAK dikenal secara internasional.

b. Meningkatkan arus invetasi global.

c. Menurunkan biaya modal melalui pasar modal global dan

menciptakan efisiensi penyusunan laporan keuangan.

Sementara itu dampak konvergensi IFRS terhadap bisnis adalah

sebagai berikut:

a. Akses ke pendanaan internasional akan lebih terbuka

karena laporan keuangan akan lebih mudah

dikomunikasikan ke investor global.

b. Relevansi laporan keuangan akan meningkat karena lebih

banyak menggunakan nilai wajar.

c. Income smoothing menjadi semakin sulit dengan

menggunakan balance sheet approach dan fair value.

4. Struktur Kepemilikan Manajerial

Kepemilikan manajerial adalah pemegang saham dari pihak

manajemen yang secara aktif ikut dalam pengambilan

keputusan perusahaan. Adanya kepemilikan saham oleh pihak

manajemen akan menimbulkan suatu pengawasan terhadap

kebijakan-kebijakan yang diambil oleh manajemen perusahaan.

Kepemilikan manajerial akan mensejajarkan kepentingan

manajemen dengan pemegang saham sehingga manajer ikut

merasakan secara langsung manfaat dari keputusan yang

diambil serta ikut menanggung kerugian sebagai konsekuensi

dari pengambilan keputusan.

Apabila suatu manajer memiliki tingkat kepemilikan

manajerial yang terkonsentrasi maka otomatis akan

memberikan informasi yang lebih banyak dibanding dengan

tingkat kepemilikan manajerial yang menyebar. Hal tersebut

dapat lebih memotivasi manajer untuk melakukan manajemen

laba dan mengutamakan kepentingannya. Selain itu, motivasi

yang berbeda akan menghasilkan besaran manajemen laba yang

berbeda, seperti antara manajer yang juga sekaligus sebagai

pemegang saham dan manajer yang tidak sebagai pemegang

saham. Sebab kepemilikan saham seorang manajer akan ikut

metode akuntansi yang diterapkan pada perusahaan yang

mereka kelola (Boediono, 2005).

5. Struktur Kepemilikan Institusional

Kepemilikan institusional merupakan saham perusahaan

yang dimiliki oleh institusi atau lembaga. Institusi yang

dimaksud dalam hal ini misalnya LSM, pemerintah serta

perusahaan swasta. Investor institusional sering disebut sebagai

investor yang canggih (sophisticated) seharusnya lebih dapat

menggunakan informasi periode sekarang dalam memprediksi

laba masa depan dibandingkan dengan investor non

institusional. Adanya pemegang saham institusi memiliki arti

penting dalam memonitor manajemen sehingga akan

mendorong peningkatan pengawasan yang lebih optimal.

Mekanisme monitoring tersebut akan menjamin peningkatan

kemakmuran pemegang saham. Kepemilikan saham institusi

sebagai agen pengawas ditekankan melalui investasi mereka

yang cukup besar dalam pasar modal. Apabila institusional

merasa tidak puas atas kinerja manajerial maka mereka akan

menjual sahamnya ke pasar. Perubahan perilaku institusional

ownership dari pasif menjadi aktif dapat meningkatkan

akuntabilitas manajerial sehingga manajer akan bertindak lebih

Meningkatnya aktivitas kepemilikan institusional dalam

melakukan monitoring disebabkan oleh kenyataan bahwa

adanya kepemilikan saham yang signifikan oleh pihak

institusional telah meningkatkan kemampuan mereka untuk

bertindak secara kolektif. Dalam waktu yang sama biaya untuk

keluar dari investasi yang mereka lakukan menjadi semakin

mahal karena adanya resiko saham akan terjual pada harga

diskon. Kondisi ini akan memotivasi pemegang saham

institusional untuk lebih serius dalam mengawasi maupun

mengoreksi semua perilaku manajer dan memperpanjang

jangka waktu investasi.

B. Penurunan Hipotesis

1. Konvergensi IFRS danManajemen Laba

Konvergensi IFRS merupakan gabungan standar,

interpretasi serta kerangka kerja dalam rangka penyusunan dan

penyajian laporan keuangan yang diadopsi dari IFRS yang

kemudian digunakan dan diarahkan dalam satu titik tujuan.

Standar IFRS yang berbasis prinsip lebih pada penggunaan

nilai wajar dan pengungkapan yang lebih banyak serta rinci

dapat mengurangi manajemen laba. Jadi secara teoritis

konvergensi IFRS dapat mengurangi manajemen laba yang

menyatakan bahwa secara umum salah satu manfaat dari

konvergensi IFRS ini adalah untuk meningkatkan kualitas

laporan keuangan antara lain dengan mengurangi kesempatan

untuk melakukan manajemen laba (earning management).

Namun, Senjani (2012) menyatakan bahwa secara empiris

tidak ada perbedaan antara manajemen laba akrual dan riil pada

periode sebelum dan setelah adopsi IFRS secara wajib.

Narendra (2013) dan Lippens (2010) menyatakan bahwa

konvergensi IFRS memiliki pengaruh positif signifikan

terhadap manajemen laba akrual. Handayani (2014)

menyatakan bahwa tidak terdapat perbedaan tingkat

manajemen laba akrual dan manajemen laba riil yang

signifikan sebelum dan sesudah penerapan Standar Akuntansi

Keuangan (Konvergensi IFRS). Sellami dan Fakhfakh (2014)

di Perancis menyatakan bahwa penerapan Standar Akuntansi

Keuangan IFRS mempunyai pengaruh negatif signifikan

terhadap tindakan manajemen laba akrual yang terlihat dari

kualitas laba yang semakin meningkat.

Menurut Melyana (2015) dengan adanya penerapan IFRS

laporan keuangan disajikan dengan prinsip akuntansi yang

sama. Penyeragaman ini mempermudah proses konsolidasi

pelaporan keuangan perusahaan multinasional yang berada di

kualitas pelaporan keuangan dan meminimalisir praktik-praktik

kecurangan dalam akuntansi. Dengan adanya penerapan IFRS

sebagai standar global akan menimbulkan dampak semakin

sedikitnya pilihan metode akuntansi yang dapat diterapkan

sehingga akan meminimalisir praktik-praktik kecurangan

akuntansi. Berdasarkan uraian tersebut maka hipotesis dalam

penelitian ini adalah:

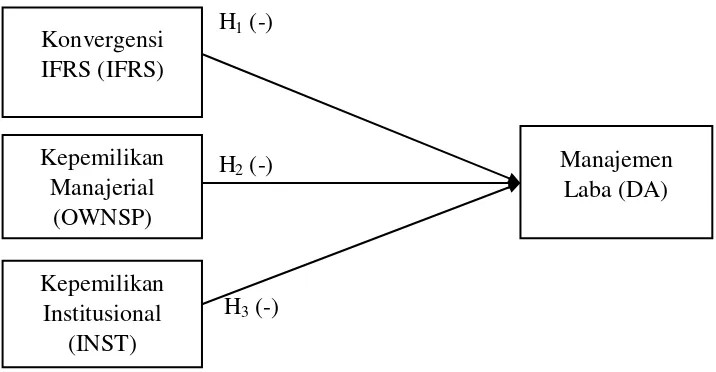

H1: Konvergensi IFRS berpengaruh negatif signifikan terhadap

manajemen laba.

2. Struktur Kepemilikan Manajerial dan Manajemen Laba

Menurut teori keagenan terdapat hubungan antara struktur

kepemilikan manajerial dengan manajemen laba. Untuk

mengatasi terjadinya konflik kepentingan antara agent dan

principal diperlukan suatu mekanisme untuk mengurangi

konflik yaitu dengan memperbesar jumlah struktur kepemilikan

melalui kepemilikan manajerial. Kepemilikan manajerial

adalah pemegang saham dari pihak manajemen yang secara

aktif ikut dalam pengambilan keputusan perusahaan. Proporsi

jumlah kepemilikan saham oleh pihak manajerial perusahaan

akan memengaruhi keputusan yang dibuat oleh manajer karena

keputusan tersebut nantinya akan memengaruhi posisinya

saham. Sehingga akan menambah keyakinan pada investor

bahwa perilaku manajer untuk melakukan tindakan manajemen

laba dapat diminimalisir.

Midiastuty dan Mahfoedz (2003) menyatakan bahwa

kepemilikan manajerial dengan manajemen laba berhubungan

negatif. Begitupula dengan Ujiyantho dan Pramuka (2007)

menyatakan bahwa kepemilikan manajerial berpengaruh

negatif signifikan terhadap manajemen laba. Hasil penelitian

mereka serupa dengan Nuryaman (2008); Susilo (2010); dan

Mahariana (2014) yang menyatakan bahwa kepemilikan

manajerial berpengaruh negatif signifikan terhadap manajemen

laba. Semakin besar proporsi kepemilikan manajemen pada

perusahaan maka manajemen cenderung berusaha lebih giat

untuk kepentingan pemegang saham yang tidak lain adalah

dirinya sendiri, sehingga dapat meminimalisir tindakan

manajemen laba. Berdasarkan uraian tersebut maka hipotesis

dalam penelitian ini adalah:

H2: Struktur kepemilikan manajerial berpengaruh negatif

signifikan terhadap manajemen laba.

3. Struktur Kepemilikan Institusionaldan Manajemen Laba

Kepemilikan institusional merupakan adanya sejumlah

(perusahaan asuransi, bank, perusahaan investasi dan kepemilikan

institusi lainnya). Kepemilikan institusional mempunyai

kemampuan mengendalikan pihak manajemen melalui proses

monitoring secara efektif sehingga dapat mengurangi manajemen

laba. Persentase saham yang dimiliki oleh institusi dapat

memengaruhi proses penyusunan laporan keuangan yang mungkin

terdapat akrualisasi sesuai kepentingan pihak manajemen.

Kelebihan yang dimiliki investor institusional diduga mampu

untuk mencegah terjadinya manajemen laba dibanding dengan

investor individual. Investor institusional dianggap lebih

profesional ketika mengendalikan portofolio investasinya sehingga

lebih kecil kemungkinan mendapatkan informasi keuangan yang

dimanipulasi karena mereka memiliki tingkat pengawasan yang

tinggi untuk menghindari terjadinya tindakan manajemen laba.

Dengan demikian dapat dikatakan bahwa antara kepemilikan

institusional dengan manajemen laba mempunyai hubungan

negatif. Dimana semakin besar persentase saham yang dimiliki

oleh institusi maka semakin kecil kemungkinan terjadinya

manajemen laba.

Midiastuty dan Machfoedz (2003) menemukan bahwa

kehadiran kepemilikan institusional yang tinggi membatasi

manajer untuk melakukan pengelolaan laba. Balsam et al. (dalam

institusional yang tinggi dapat meminimalisir manajemen laba

tergantung pada tingkat kecanggihan investor tersebut. Persentase

saham tertentu yang dimiliki oleh institusi dapat memengaruhi

proses penyusunan laporan keuangan yang tidak menutup

kemungkinan terdapat akrualisasi sesuai kepentingan pihak

manajemen (Boediono, 2005). Ujiyantho dan Pramuka (2007)

menyatakan bahwa kepemilikan saham oleh institusional karena

mereka dianggap sebagai sophisticated investor dengan jumlah

kepemilikan yang cukup signifikan dapat memonitor manajemen

yang berdampak mengurangi motivasi manajer untuk melakukan

manajemen laba. Tarjo (2008) menyatakan bahwa kepemilikan

institusional berhubungan negatif dan signifikan terhadap

manajemen laba. Putri dan Yuyetta (2013) menyatakan

kepemilikan institusional yang tinggi akan menghasilkan upaya

yang lebih intensif dalam membatasi perilaku manajer yang

oportunistik sehingga dapat menekan kecenderungan manajemen

untuk memanfaatkan discretionary accruals dalam laporan

keuangan. Berdasarkan uraian tersebut maka hipotesis dalam

penelitian ini adalah:

H3: Struktur kepemilikan institusional berpengaruh negatif

C. Model Penelitian

H1 (-)

H2 (-)

H3 (-)

Gambar 1.

Model Penelitian Konvergensi

IFRS (IFRS)

Kepemilikan Manajerial

(OWNSP)

Kepemilikan Institusional

(INST)

BAB III

METODE PENELITIAN

A. Obyek/Subyek Penelitian

Obyek yang digunakan dalam penelitian ini adalah Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan

subyeknya berupa laporan tahunan (annual report) dan laporan keuangan

perusahaan yang dipublikasikan oleh Bursa Efek Indonesia. Data yang

digunakan adalah data dari tahun 2012-2014.

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder adalah data yang diperoleh atau dikumpulkan oleh orang

yang melakukan penelitian dari sumber-sumber yang telah ada. Data yang

digunakan berupa laporan tahunan (annual report) dan laporan keuangan

perusahaan manufaktur pada tahun 2012-2014. Data yang digunakan

diperoleh dari situs resmi Bursa Efek Indonesia (BEI) yakni

www.idx.co.id, Indonesian Capital Market Directory (ICMD), dan situs

C. Teknik Pengambilan Sampel

Populasi penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012- 2014. Metode

pengambilan sampel adalah dengan metode purposive sampling yaitu

dengan mengambil sampel yang sesuai dengan kriteria tertentu. Dasar

penentuan pemilihan sampel adalah sampel yang memenuhi kelengkapan

data dengan kriteria sebagai berikut:

a. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI)

yang termasuk kategori perusahaan manufaktur pada tahun

2012-2014.

b. Perusahaan mempublikasikan laporan tahunan (annual

report) dan laporan keuangan yang lengkap secara

berturut-turut pada tahun 2012-2014.

c. Perusahaan memiliki kepemilikan saham oleh manajerial

perusahaan dan kepemilikan saham oleh institusional

perusahaan.

D. Teknik Pengumpulan Data

1. Studi dokumentasi

Studi dokumentasi dilakukan dengan mengumpulkan seluruh

data sekunder berupa laporan keuangan perusahaan manufaktur yang

diperoleh pada situs resmi Bursa Efek Indonesia (BEI) yaitu

2. Studi pustaka

Metode studi pustaka dilakukan dengan menggunakan berbagai

literatur, artikel, jurnal dan penelitian terdahulu yang berhubungan

dengan penelitian. Hal ini di maksudkan untuk mendukung pembahasan

terhadap permasalahan yang diteliti dan memperoleh pemahaman

secara teoritis.

E. Definisi Operasional Variabel Penelitian

a. Variabel Independen

Variabel independen adalah variabel yang dapat memengaruhi atau

menjadi sebab timbulnya variabel yang lain. Variabel independen dalam

penelitian ini adalah konvergensi IFRS, kepemilikan manajerial, dan

kepemilikan institusional.

1. Konvergensi IFRS

Konvergensi IFRS merupakan gabungan standar, interpretasi serta

kerangka kerja dalam rangka penyusunan dan penyajian laporan keuangan

yang diadopsi dari IFRS yang kemudian digunakan dan diarahkan dalam

satu titik tujuan. Dalam menganalisis pengaruh adopsi IFRS terhadap

manajemen laba menggunakan variabel dummy dimana bagi perusahaan

yang menerapkan adopsi secara penuh IFRS diberi nilai 1 dan yang belum

2. Kepemilikan manajerial

Kepemilikan manajerial adalah pemegang saham dari pihak

manajemen yang secara aktif ikut dalam pengambilan keputusan

perusahaan. Dalam penelitian ini untuk mengukur kepemilikan manajerial

dengan persamaan sebagai berikut:

OWNSP = Jumlah saham yang dimiliki manajerial

Jumlah saham perusahaan

x 100%

3. Kepemilikan Institusional

Kepemilikan institusional merupakan adanya sejumlah saham

perusahaan yang dimiliki oleh institusi atau lembaga (perusahaan asuransi,

bank, perusahaan investasi dan kepemilikan institusi lainnya). Dalam

penelitian ini untuk mengukur kepemilikan institusional dengan

persamaan sebagai berikut:

INST =Jumlah saham yang dimiliki institusi

Jumlah saham beredar akhir tahun x 100%

b. Variabel Dependen

Variabel dependen merupakan variabel yang dijelaskan atau

dipengaruhi oleh variabel bebas. Variabel dependen yang digunakan dalam

penelitian ini adalah manajemen laba. Manajemen laba merupakan tindakan

manajer menaikkan (menurunkan) laba yang dilaporkan dari unit tanggung

jawabnya dimana tidak mempunyai hubungan dengan kenaikan atau

penurunan profitabilitas perusahaan dalam jangka panjang (Fisher dan

diukur dengan menggunakan proksi discretionary accrual sesuai dengan

Modified Jones Models sebagai berikut:

TAit = Nit – CFOit

Nilai total accrual (TA) yang diestimasi dengan persamaan regresi OLS

sebagai berikut:

TAit = α0(1/Ait-1) + α1(ΔRevit /Ait-1 –ΔRecit /Ait-1) + α2(PPEit/Ait-1)

Berdasarkan koefisien regresi diatas, nilai non discretionary accrual (NDA)

dapat dihitung dengan rumus:

NDAit = α0(1/Ait-1) + α1(ΔRevit/Ait-1 – ΔRecit/Ait-1) + α2(PPEit/Ait-1) Discretionary accrual (DA) dapat dihitung dengan rumus:

DAit = TAit – NDAit

Keterangan:

DAit = Discretionary accruals perusahaan i pada periode ke t

NDAit = Non discretionary accruals perusahaan i pada periode ke t

TAit = Total akrual perusahaan i pada periode ke t

Nit = Laba bersih perusahaan i pada periode ke t

CFOit = Aliran kas dari aktivitas operasi perusahaan i pada periode ke t

Ait-1 = Total aktiva perusahaan i pada periode ke t-1

ΔRevit = Perubahan pendapatan perusahaan i pada periode ke t

ΔRecit = Perubahan piutang perusahaan i pada periode ke t

PPEit = Aktiva tetap perusahaan i pada periode ke t

F. Uji Kualitas Data

Uji kualitas data dilakukan sebelum pengujian hipotesis yang

menggunakan analisis regresi berganda untuk data sekunder. Uji kualitas

data dalam penelitian ini antara lain adalah sebagai berikut:

1. Uji Statistik Deskriptif

Analisis statistik deskriptif merupakan teknik deskriptif yang memberikan

informasi terkait data yang dimiliki. Pengukuran yang digunakan dalam

statistik deskriptif adalah mean, standar deviasi, maksimum, dan minimum.

Mean digunakan untuk mengetahui rata-rata yang bersangkutan. Standar

deviasi digunakan untuk mengetahui seberapa besar data yang

bersangkutan bervariasi dari rata-rata. Pengujian statistik deskriptif dalam

penelitian ini menggunakan perangkat lunak yakni SPSS (Statistical

Package For Sosial Science) versi 22.

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas dilakukan untuk melihat apakah dalam model regresi

variabel terikat dan variabel bebas keduanya mempunyai distribusi

normal atau tidak. Model regresi yang baik adalah model regresi yang

berdistribusi normal. Penelitian ini menggunakan Kolmogorov

melihat nilai signifikansi (Sig.) dari hasil uji tersebut. Data akan

berdistribusi normal apabila nilai Sig > 0,05.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas yang digunakan dalam penelitian ini adalah Uji

Glejser, yang akan meregres nilai absolute residual (AbsUi) terhadap

variabel independen lainnya dengan persamaan regresi. Jika nilai

probabilitas signifikan > 0,05 maka model regresi tidak mengandung

heteroskedastisitas.

c. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk mengetahui apakah tiap-tiap

variabel independen saling berhubungan secara linier. Kriteria

pengujiannya yaitu apabila nilai VIF < 10 dan nilai tolerance (TOL)

> 1,00 maka tidak terdapat multikolinearitas diantara variabel

independen.

d. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi

antara residual pada satu pengamatan dengan pengamatan lain pada

model regresi. Prasyarat yang harus terpenuhi adalah tidak adanya

dalam penelitan ini adalah uji Durbin-Watson (Uji DW) dengan

ketentuan:

a. Jika d lebih kecil dari dL atau lebih besar dari (4-dL) berarti

terdapat autokorelasi.

b. Jika d terletak antara dU dan (4-dU) berarti tidak terdapat

autokorelasi.

G. Analisis Data dan Uji Hipotesis

1. Analisis Regresi Linear Berganda

Analisis data dilakukan dengan menggunakan bantuan program

komputer yaitu SPSS versi 22. Penelitian ini menggunakan teknik

analisis regresi linier berganda untuk menguji pengaruh

konvergensi IFRS, kepemilikan manajerial, dan kepemilikan

institusional terhadap manajemen laba, dengan model persamaan:

DAit = α0 + α1 IFRSit + α2 OWNSPit + α3 INSTit + εit

Keterangan:

DA = Manajemen Laba

IFRS = Konvergensi IFRS

OWNS = Kepemilikan Manajerial

INST = Kepemilikan Institusional

α0 = Konstanta

α1 –α3= Koefisien Regresi

2. Uji Hipotesis

a. Uji Koefisien Determinan (R2)

Uji ini digunakan untuk mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai

koefisien determinasi (R

2

) adalah antara nol dan satu. Nilai

R

2

yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variabel dependen sangat

terbatas. Jika koefisien determinasi sama dengan nol, maka

variabel independen tidak berpengaruh terhadap variabel

dependen. Jika besarnya koefisien determinasi mendekati

angka 1, maka variabel independen berpengaruh sempurna

terhadap variabel dependen.

b. Uji Signifikansi Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh masing-masing

variabel independen secara parsial, dalam penelitian ini

ditunjukkan dalam tabel coefficient. Kriteria uji t ini adalah

jika nilai sig. < 0,05 dan searah dengan hipotesis maka

hipotesis diterima. Jika nilai sig. > 0,05 dan tidak searah

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

Bab ini menjelaskan gambaran umum obyek penelitian, proses uji

kualitas data, hasil peneliatian (uji hipotesis) dan pembahasan. Penelitian

ini menggunakan alat bantu yakni perangkat lunak SPSS versi 22.

Penelitian ini menggunakan sampel seluruh perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012 sampai dengan

2014. Berdasarkan metode purposive sampling yang telah ditetapkan pada

bab III, berikut merupakan prosedur pemilihan sampel adalah sebagai

berikut:

2 Perusahaan yang tidak memiliki data lengkap terkait variabel penelitan.

314

Total perusahaan sampel 56

Jumlah perusahaan sampel tiga tahun 168

Data Perusahaan Outlier 27

Data yang digunakan dan diolah 141

Setelah melalui proses pemilihan sampel berdasarkan

kriteria yang telah ditentukan maka diperoleh sampel 56

perusahaan manufaktur selama tiga tahun dan data outlier 27,

sehingga penelitian ini menggunakan 141 data.

B. Uji Kualitas Data

1. Analisis Statistik Deskriptif

Analisis statistik deskriptif pada penelitian ini menyajikan

jumlah data, nilai minimum, nilai maksimum, nilai rata-rata (mean)

dan simpangan baku (standar deviation) dari variabel independen

dan variabel dependen. Hasil statistik deskriptif ditunjukkan dalam

Tabel 4.2.

Tabel 4.2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DA 141 -126063195487196 14882245393680 425572363030,9642 10783307083994,129

IFRS 141 0 1 .85 .363

OWNSP 141 ,0250 ,9820 ,708935 ,1712188

INST 141 ,0180 ,5850 ,279702 ,1611578

Valid

N(listwise) 141

Tabel 4.2 tampak bahwa pengamatan dalam penelitian ini

sejumlah 141 sampel, adapun hasil statistik deskriptif sebagai

Variabel Manajemen Laba (DA) memiliki nilai minimum

sebesar -126063195487196, nilai maksimum sebesar

14882245393680, nilai rata-rata (mean) sebesar

425572363030,9642; dan simpangan baku (standar deviation)

sebesar 10783307083994,129.

Variabel Konvergensi IFRS (IFRS) memiliki nilai

minimum sebesar 0, nilai maksimum sebesar 1, nilai rata-rata

(mean) sebesar 0,85 dan simpangan baku (standar deviation)

sebesar 0,363. Data perusahaan yang sudah menerapkan standar

IFRS secara penuh sejumlah 38 perusahaan di tahun 2012; 50

perusahaan di tahun 2013, dan 55 perusahaan di tahun 2014.

Sedangkan yang belum menerapkan standar IFRS secara penuh

sejumlah 18 perusahaan di tahun 2012; 6 perusahaan ditahun 2013,

dan 1 perusahaan di tahun 2014. Variabel Kepemilikan Manajerial

(OWNSP) memiliki nilai minimum sebesar 0,0250; nilai

maksimum sebesar 0,9820; nilai rata-rata (mean) sebesar 0,708935

dan simpangan baku (standar deviation) sebesar 0,1712188.

Variabel Kepemilikan Institusional (INST) memiliki nilai

minimum sebesar 0,0180; nilai maksimum sebesar 0,5850; nilai

rata-rata (mean) sebesar 0,279702 dan simpangan baku (standar

1. Analisis Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah data

tersebut berdistribusi normal atau tidak. Data berdistribusi normal

adalah data yang baik. Uji normalitas dalam penelitian ini

menggunakan One Sample Kormogorov-Smirnov Test. Hasil uji

normalitas dalam penelitian ini ditunjukkan pada Tabel 4.3.

Tabel 4.3

Normal Parametersa,b Mean -.0001853

Std. Deviation 1032478905139

.79750000

Most Extreme Differences Absolute .070

Positive .070

Negative -.036

Test Statistic .070

Asymp. Sig. (2-tailed) .087c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Berdasarkan hasil dari uji normalitas pada Tabel 4.3 tampak bahwa

nilai Asymp. Sig. (2-tailed) sebesar 0,087 > 0,05 dengan sampel 141 yang

berarti bahwa data berdistribusi normal. Sehingga dapat disimpulkan

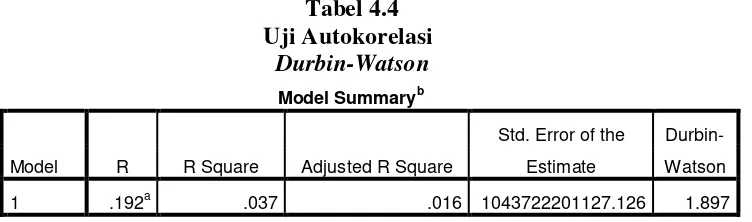

b. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi

antara residual pada satu pengamatan dengan pengamatan lain pada model

regresi. Uji autokorelasi dalam penelitian ini menggunakan pendekatan

D-W (Durbin Watson). Hasil uji autokorelasi pada penelitian ini ditunjukkan

pada Tabel 4.4.

Tabel 4.4 Uji Autokorelasi Durbin-Watson

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

Durbin-Watson

1 .192a .037 .016 1043722201127.126 1.897

a. Predictors: (Constant), INST, IFRS, OWNSP

b. Dependent Variable: DA

Tabel 4.4 tampak nilai DW sebesar 1,897. Berdasarkan tabel Durbin

Watson diperoleh nilai dU sebesar 1,76847 dan nilai dL sebesar 1,76847.

Tabel diatas tampak nilai d sebesar 1,897 terletak antara dU 1,78647 dan

(4-dU) sebesar 2,23153 atau 1,76847 < 1,897 < 2,23153. Sehingga dapat

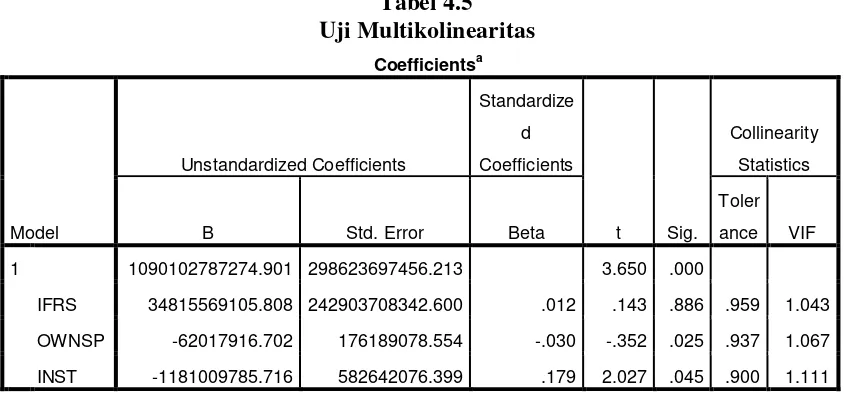

c. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah terdapat

korelasi antar variabel independen dalam model regresi penelitian ini.

Pendeteksian multikolinearitas dapat dilihat melalui nilai Variance

Inflaction Factors (VIF). Kriteria pengujiannya yaitu apabila nilai VIF <

10 atau > 1,00 maka tidak terdapat multikolinearitas diantara variabel

independen. Hasil uji autokorelasi pada penelitian ini ditunjukkan pada

Tabel 4.5.

1 1090102787274.901 298623697456.213 3.650 .000

IFRS 34815569105.808 242903708342.600 .012 .143 .886 .959 1.043

OWNSP -62017916.702 176189078.554 -.030 -.352 .025 .937 1.067

INST -1181009785.716 582642076.399 .179 2.027 .045 .900 1.111

a. Dependent Variable: DA

Berdasarkan tabel 4.5 Uji Multikolinearitas dapat dilihat bahwa

VIF masing-masing variabel > 1,00. Konvergensi IFRS (IFRS) 1,043 >

1,00; Kepemilikan Manajerial (OWNSP) 1,067 > 1,00 dan Kepemilikan

Institusional (INST) 1,111 > 1,00. Sehingga dapat disimpulkan bahwa

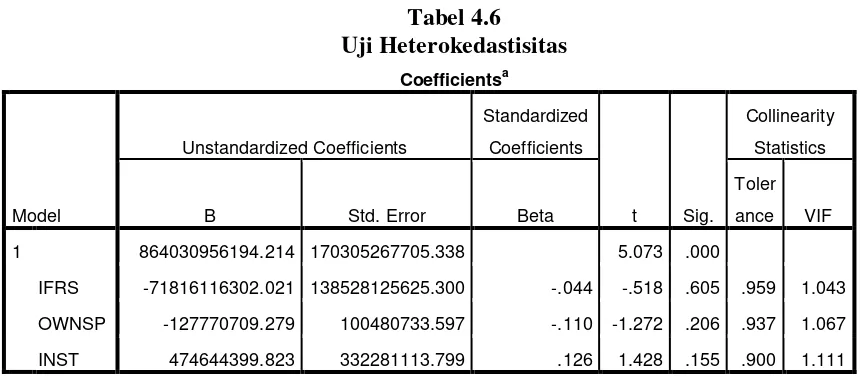

d. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah terjadi

ketidaksamaan variance dari residual suatu pengamatan ke pengamatan

yang lain dalam model regresi. Jika nilai probabilitas signifikan > 0.05,

maka model regresi tidak mengandung heteroskedastisitas. Hasil uji

heterokedastisitas pada penelitian ini ditunjukkan pada Tabel 4.6.

Tabel 4.6

1 864030956194.214 170305267705.338 5.073 .000

IFRS -71816116302.021 138528125625.300 -.044 -.518 .605 .959 1.043

OWNSP -127770709.279 100480733.597 -.110 -1.272 .206 .937 1.067

INST 474644399.823 332281113.799 .126 1.428 .155 .900 1.111

a. Dependent Variable: ABSRES

Berdasarkan tabel 4.6 Uji Heterokedastisitas masing- masing

variabel independen tampak hasil signifikansi > 0,05. Konvergensi IFRS

(IFRS) sebesar 0,605 > 0,05; Kepemilikan Manajerial (OWNSP) sebesar

0,206 > 0,05 dan Kepemilikan Institusional (INST) sebesar 0,155 > 0,05.

Sehingga dapat disimpulkan bahwa model penelitian ini tidak

C. Hasil Penelitian (Uji Hipotesis) 1. Analisis Regresi Linear Berganda

Analisis regresi berganda digunakan untuk menguji pengaruh

variabel independen yaitu Konvergensi IFRS, Kepemilikan Manajerial,

Kepemiilikan Insitusional terhadap variabel dependen yaitu Manajemen

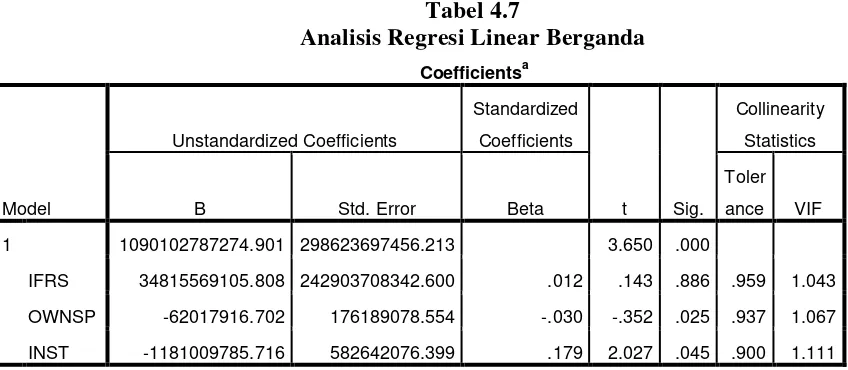

Laba. Hasil uji hipotesis pada penelitian ini ditunjukkan pada Tabel 4.7.

Tabel 4.7

1 1090102787274.901 298623697456.213 3.650 .000

IFRS 34815569105.808 242903708342.600 .012 .143 .886 .959 1.043

OWNSP -62017916.702 176189078.554 -.030 -.352 .025 .937 1.067

INST -1181009785.716 582642076.399 .179 2.027 .045 .900 1.111

a. Dependent Variable: DA

Berdasarkan data pada tabel 4.7 maka diperoleh rumus persamaan

regresi linear berganda sebagai berikut:

DAit = α0 + α1 IFRSit + α2 OWNSPit + α3 INSTit + εit

DAit = 1090102787274,901 + 34815569105,808 IFRSit – 62017916,702 OWNSPit -1181009785,716INSTit + εit

Dari hasil tabel diatas dapat diketahui bahwa variabel konvergensi

IFRS tidak memiliki pengaruh terhadap manajemen laba, sedangkan

variabel kepemilikan manajerial dan variabel kepemilikan institusional

2. Uji Hipotesis

a. Koefisien Determinan

Uji koefisien determinasi bertujuan untuk menguji kemampuan

variabel independen dalam menjelaskan variasi perubahan variabel

dependen. Jika koefisien determinasi dilihat dari nilai Adjusted R square,

apabila besarnya sama dengan nol, maka variabel independen tidak

berpengaruh terhadap variabel dependen. Jika besarnya koefisien

determinasi mendekati angka 1, maka variabel independen berpengaruh

sempurna terhadap variabel dependen.

a. Predictors: (Constant), INST, IFRS, OWNSP

b. Dependent Variable: DA

Berdasarkan uji koefisen determinasi pada tabel 4.8 menunjukkan

bahwa nilai Adjusted R square sebasar 0,016 atau 1,6%. Hasil ini

menunjukkan bahwa variabel independen dalam penelitian ini yang terdiri

dari konvergensi IFRS, kepemilikan manajerial dan kepemilikan

institusional mampu menjelaskan 1,6% variabel dependen manajemen

laba. Sedangkan 98,4% dijelaskan oleh variabel selain dalam penelitian

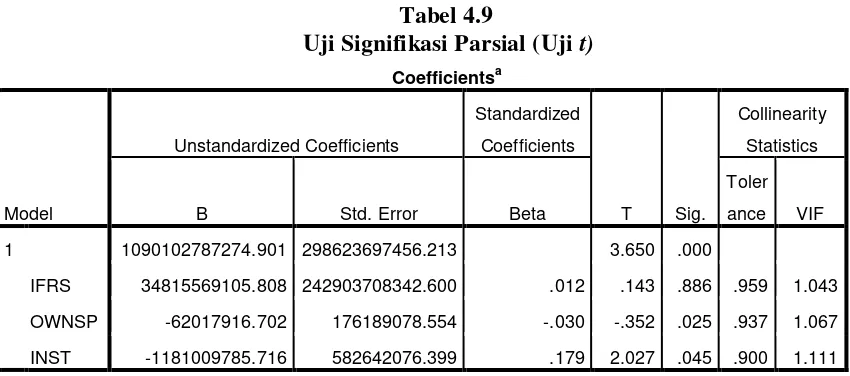

b. Uji Signifikansi Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh masing-masing

variabel independen secara parsial, dalam penelitian ini ditunjukkan

dalam model penelitian. Kriteria uji t ini adalah jika nilai sig. < 0,05 dan

searah dengan hipotesis maka hipotesis diterima. Jika nilai sig. > 0,05 dan

tidak searah dengan hipotesis maka hipotesis ditolak. Hasil uji t

1 1090102787274.901 298623697456.213 3.650 .000

IFRS 34815569105.808 242903708342.600 .012 .143 .886 .959 1.043

OWNSP -62017916.702 176189078.554 -.030 -.352 .025 .937 1.067

INST -1181009785.716 582642076.399 .179 2.027 .045 .900 1.111

a. Dependent Variable: DA

Hasil pengujian hipotesis satu sampai dengan tiga dijelaskan sebagai berikut:

1) Pengujian Hipotesis Pertama (H1)

Hasil uji t pada Tabel 4.9 tampak bahwa variabel konvergensi

IFRS (IFRS) mempunyai nilai signifikansi sebesar 0,886 > 0,05 dan arah

koefisien regresi positif yaitu sebesar 34815569105.808 yang berarti

bahwa variabel konvergensi IFRS (IFRS) tidak berpengaruh tehadap

menyatakan bahwa konvergensi IFRS berpengaruh negatif terhadap

manajemen laba ditolak.

2) Pengujian Hipotesis Kedua (H2)

Hasil uji t pada Tabel 4.9 tampak bahwa variabel kepemilikan

manajerial (OWNSP) mempunyai nilai signifikansi sebesar 0,025 < 0,05

dan arah koefisien regresi negatif yaitu sebesar -62017916.702 yang

berarti bahwa variabel kepemilikan manajerial (OWNSP) berpengaruh

negatif signifikan terhadap manajemen laba. Dengan demikian, hipotesis

kedua (H2) yang menyatakan bahwa kepemilikan manajerial berpengaruh

negatif signifikan terhadap manajemen laba diterima.

3) Pengujian Hipotesis Ketiga (H3)

Hasil uji t pada Tabel 4.9 tampak bahwa variabel kepemilikan

institusional (INST) mempunyai nilai signifikansi sebesar 0,045 < 0,05

dan arah koefisien regresi negatif yaitu sebesar -1181009785.716 yang

berarti bahwa variabel kepemilkan institusional berpengaruh negatif

signifikan tehadap manajemen laba. Dengan demikian, hipotesis ketiga

(H3) yang menyatakan bahwa kepemilikan institusional berpengaruh