Evaluation of Human Resources Competence in Financial Department of LAZIS on Applying Accounting Zakat (PSAK 109)

(Case Study on Amil Zakat Organization at Yogyakarta)

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta SKRIPSI

Disusun Oleh: RIZA ANILA 20110420369

FAKULTAS EKONOMI

(Studi Kasus Pada 10 Lembaga Amil Zakat di Daerah Istimewa Yogyakarta)

Evaluation of Human Resources Competence in Financial Department of LAZIS on Applying Accounting Zakat (PSAK 109)

(Case Study on Amil Zakat Organization at Yogyakarta)

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta SKRIPSI

Disusun Oleh: RIZA ANILA 20110420369

Nama : Riza Anila

Nomor Mahasiswa : 20110420369

Menyatakan bahwa skripsi ini dengan judul: “Evaluasi Kompetensi SDM Bagian Keuangan LAZIS Dalam Penerapan Akuntansi Zakat Berdasarkan PSAK 109 (Studi Kasus Pada 10 Lembaga Amil Zakat di Daerah Istimewa Yogyakarta)”. Adalah benar hasil karya saya sendiri dan judul tersebut belum pernah diajukan untuk memperoleh gelar kesarjanaan,

dimuat dan dipublikasikan atau diteliti oleh orang lain.

Semua sumber data dan informasi yang diperoleh telah dinyatakan

dengan jelas apa adanya dan disebutkan dalam Daftar Pustaka. Apabila di

kemudian hari diketahui pernyataan ini tidak benar maka saya bersedia karya

tersebut dibatalkan.

Yogyakarta, 29 Juni 2016

“

So verily, with the hardship, there is relief.

Verily, with the hardship, there is relief”.

“Maka sesungguhnya setelah kesulitan itu, ada kemudahan.

Sesungguhnya

setelah kesulitan itu, ada kemudahan”.

(Q.S. 95 : 5-6)

“Think for Tomorrow,

Not for Something in The Past”.

Allah SWT, kekuatan tersembunyi dan terbesar yang menganugerahiku

segalanya tanpa kurang sesuatu apapun. Allah ada lebih dekat daripada urat

nadimu.

Rasulullah Muhammad SAW, semoga syafaatmu menerangi kami di akhir

nanti.

Ibundaku, Ma’e Siti Maisaroh, engkau adalah alasan terbesarku untuk tetap

berdiri dan berjalan saat terjatuh dan bertahan disaat badai. Engkau adalah

sekolah kehidupan terbaik yang kumiliki. Dalam namamu telah ditakdirkan

saya menjadi anakmu, bagian dari darah dagingmu, terimakasih ma’e, karena

telah menjadi malaikat yang Allah kirimkan untuk dapat kulihat, kusentuh dan

kupeluk. Terlahir sebagai anakmu, adalah anugrah terindah yang Allah

berikan untukku. Semoga hadirku pun dapat menjadi anugrah bagimu mak.

Terimakasih ma’e...

Ayahanda, Pa’e Ahmad Kacung, banyak ilmu yang engkau ajarkan pada

anakmu ini pak, maafkan jika masih besar rasa ego dalam diri saya sehingga

seringkali membuat pa’e marah dan berdebat panjang. Sampai akhir hayat ini,

pa’e akan selalu menjadi ayah yang saya rindukan dan saya sayangi. Semoga

pa’e tidak lelah mengingatkan kesalahan-kesalahan dalam langkah saya di

Adik-adikku, Uyun, Uli, Ilmi, Lala, kalian adalah penyemangatku. Salah satu

alasanku untuk tetap hidup adalah karena kalian ada dan membutuhkanku.

Terimakasih, karena terlahir sebagai adikku, terimakasih karena

menyayangiku dengan tulus...

Bapak Dr.M. Akhyar Adnan, Ph.D., MBA., Ak., CA., terimakasih karena sudah

banyak meluangkan waktu untuk mengarahkan saya menjadi lebih baik.

Terimakasih telah menyadarkan saya akan hal-hal yang seringkali terlupa dan

terlewatkan. Meskipun belum sempurna, namun dengan sabar bapak

membantu saya menjawab segala permasalahan dan selangkah demi

selangkah menyelesaikan skripsi ini. Menjadi mahasiswa dibawah bimbingan

bapak, saya merasa masih sangat minim pengetahuan dan haus akan ilmu,

membuat saya lebih mencintai ilmu dan agama secara bersama-sama.

Terimakasih bapak, sejak awal bertemu dengan bapak di program bridjing,

saya kagum dan bertekad akan mengikuti langkah bapak, Alhamdulillah saya

diberi kesempatan untuk menyelesaikan tugas akhir S1 saya di bawah

bimbingan bapak, terimakasih bapak…

Bapak Dr. Bambang Jatmiko, S.E., M.Si., dan ibu Barbara Gunawan, S.E.,

M.Si.,Ak.,CA., selaku tim penguji;

Bapak Rudy Suryanto dan Bapak Rizal Yaya, terimakasih untuk segala

Dhuafa, LAZIS Syuhada, LAZIS UII, Lumbung Zakat, Pos Keadilan Peduli

Ummat (PKPU), PPPA Daarul Qur’an, Rumah Zakat, Yatim Mandiri dan

Yayasan Peduli Sehati yang telah mengizinkan dan banyak membantu peneliti

dalam mengumpulkan data sehingga tersusunlah skripsi ini.

Pak Agus, bunda Ndari dan semua dosen serta kawan kerabat SEBI UMY,

semoga kita semua menjadi pribadi yang sukses dunia akhirat;

Ami, yang pendiam dan smart, kadang-kadang suka banget gagal ngomong,

bikin yang lain gagal paham dan gagal fokus. Supri yang sukanya ngeyel, ga

ada supri ga rame (krna ga ada yang ngeyel). Tantri yang suka galau,

maafkan aku ya tan klo kadang suka komen yang aneh aneh, tapi itu cuman

becanda kok,, meskipun kesannya serius sih. Anis yang paling suka kepo sama

anime dan jepang, anis nih juga paling suka ketawa tanpa sebab loh... Fitri

yang sekarang dah jadi bumud alias ibu muda… nih fitri sukanya ngangkrem

didalam kamar, keluar kamar klo laper n mau mandi. Siska, yang baik hati

banget dan pinter bahasa inggris,, Mela, yang entah gimana ni cewek suka

banget ngelawak pake bahasa sundanya… kadang ekspresinya surem, tp

kadang ga jelas. Manda, yang dulunya suka galau dan baper klo ngomongin

jodoh dan nikah. Sekarang merantau ke negri sebrang, msih suka baper gak

yah ni anak… Irsya, yang jadi air tenang menenggelamkan. Hati hati klo deket

Untuk Shinichi (miftah), Eva, Luna (ummul), Usy, Sri, Lila, Burman (Tenri),

Remu (Evi), eL (Laila), Ajeng, pokoke tmen temen Muallimat dulu… kalian so

special,,, dan ga tergantikan dg apapun....

Temen- temen KKN, Dani, Mbok Dyah, Muna, Dio, dan semua warga Klajuran

Temen-temen kelas H, Risty, Avisha, Deny, Rahma, semuanya,,,, terimakasih

teman teman...

Teman-teman Akuntansi 2011 dan temen-temen UMY, terus semangat dan

semoga silaturahmi tetap terjaga.

Temen-temen yang kenal di teater Tangga, dan sekarang udah mencar

kemana-mana, terimakasih untuk kebersamaan kita selama ini...

Temen-temen di Sausu, semua yang di Taliabo dan semua tmn TK, MIN, MTs,

temen-temen Grup FJBS... jaga selalu kepedulian, sukses selalu untuk kita

semua.

Mas Zainuri, Pak Yono, Mas Doni dan Mas Toni di Jasa Raharja yang telah

banyak memberikan bantuan dan support sampai saat ini…

Saudara-saudara sedarah, seagama, sebangsa dan setanah air yg sllu

memberikan support dan doanya padaku, bude, pakde, simbah, sepupu sepupu,

ponakan, teman-teman semuanya yang ga bisa disebutin satu satu...

Aamiin...

HALAMAN PENGESAHAN ... iii

A.Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian ... 6

C.Rumusan Masalah ... 6

D.Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A.LandasanTeori ... 9

1. Pengertian Zakat, Infak/Sedekah ... 9

2. Kompetensi Sumber Daya Manusia (SDM) ... 10

3. Akuntansi Zakat ... 13

4. Akuntansi Zakat Dalam PSAK Nomor 109 ... 14

5. Lembaga Amil Zakat ... 27

B. Hasil Penelitian Terdahulu ... 28

C.Model Penelitian ... 29

D.Teknik Pengumpulan Data ... 31

E. Analisis Data ... 32

F. Definisi Operasional Variabel ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

A.Gambaran Umum Obyek/Subyek Penelitian ... 37

B.Karakteristik Responden ... 41

C.Evaluasi Kompetensi SDM Bagian Keuangan Berdasarkan Indikator Pendidikan dan Pengetahuan ... 42

D.Evaluasi Kompetensi SDM Bagian Keuangan Berdasarkan Indikator Pengalaman Kerja ... 55

E. Evaluasi Kompetensi SDM Bagian Keuangan Berdasarkan Indikator Kemampuan (Skill) ... 59

F. Evaluasi Kompetensi SDM Bagian Keuangan Secara Keseluruhan ... 66

G.Pembahasan ... 69

BAB V SIMPULAN, SARAN DAN KETERBATASAN ... 66

A. Simpulan ... 66

B. Implikasi ... 67

C. Keterbatasan dan Saran Penelitian Selanjutnya ... 68

4.3 Pengetahuan Mengenai Akuntansi ... 45

4.4 Pengetahuan Mengenai PSAK 109 ... 49

4.5 Kategori Penilaian Berdasarkan Pendidikan dan Pengetahuan ... 52

4.6 Skor Total Kompetensi SDM Berdasarkan Pendidikan dan Pengetahuan ... 53

4.7 Kategori Penilaian Berdasarkan Pendidikan dan Pengetahuan Secara Keseluruhan ... 54

4.8 Pengalaman Kerja Responden ... 55

4.9 Skor Total Kompetensi SDM Berdasarkan Pengalaman Kerja ... 57

4.10 Kategori Penilaian Berdasarkan Pengalaman Kerja Secara Keseluruhan .... 58

4.11Kemampuan (Skill) Responden ... 59

4.12 Kategori Penilaian Berdasarkan Kemampuan (Skill) ... 63

4.13 Skor Total Kompetensi SDM Berdasarkan Indikator Kemampuan (Skill) ... 64

4.14 Kategori Penilaian Berdasarkan Indikator Kemampuan (Skill) Secara Keseluruhan ... 65

4.15 Pengetahuan Mengenai Akuntansi ... 66

4.16 Kategori Penilaian Kompetensi SDM dalam Penerapan PSAK 109 ... 67

INTISARI

Penelitian ini bertujuan untuk mengetahui Kompetensi SDM bagian

keuangan/akuntansi LAZIS dalam menerapkan akuntansi zakat berdasarkan PSAK

109 pada 10 Lembaga Amil Zakat di Daerah Istimewa Yogyakarta. Penelitian ini

merupakan penelitian eksploratif dengan pendekatan kualitatif dan deskriptif. Data

penelitian diperoleh secara langsung melalui proses wawancara.

Hasil penelitian ini menunjukkan bahwa Lembaga Amil Zakat Daerah

Istimewa Yogyakarta memiliki kompetensi SDM yang baik. 90% SDM bagian

keuangan/akuntansi pada 10 Lembaga Amil Zakat Daerah Istimewa Yogyakarta

memiliki latar belakang pendidikan akuntansi. Lebih dari 50% SDM bagian

keuangan/akuntansi pada 10 Lembaga Amil Zakat Daerah Istimewa Yogyakarta telah

menempuh waktu bekerja lebih dari 2 tahun, sehingga memiliki pengalaman kerja

yang baik. Sebagian besar Lembaga Amil Zakat Daerah Istimewa Yogyakarta

memiliki SDM yang memahami akuntansi zakat serta telah menerapkan PSAK 109.

Kendala yang dihadapi dalam penerepan PSAK 109 bagi beberapa Lembaga Amil

Zakat adalah belum tersedianya sistem yang memadai untuk menerapkan akuntansi

zakat dalam PSAK 109.

ABSTRACT

This study aims to examine the human resources competence of LAZIS on

applying accounting zakat (PSAK 109) in 10 (ten) of Amil Zakat Organizations in

Yogyakarta. In this study, the researcher uses an analysis of explorative with

qualitative and descriptive method. The data were collected based on an interview.

The study found that the LAZ has good human resources competence. About

90% of human resource at finance department in 10 (ten) LAZ have educational

background in accounting. More than 50% of human resource at finance department

in 10 (ten) LAZ have work experience for more than two years. Most of human

resources in LAZ Yogyakarta have good understanding of zakat accounting. The

main constraint in application of PSAK 109 is unavailability of an adequate system to

apply the PSAK 109.

Keywords : Human Resources Competence, Lembaga Amil Zakat, Zakat Accounting,

A. Latar Belakang Penelitian

Indonesia merupakan negara dengan jumlah penduduk yang besar dan

merupakan negara dengan penduduk beragama Islam terbesar di dunia. Islam

mengenal istilah zakat yang merupakan salah satu bagian ibadah. Menurut

Undang-Undang Republik Indonesia Nomor 23 Tahun 2011, zakat adalah harta

yang wajib dikeluarkan oleh seorang muslim atau badan usaha untuk diberikan

kepada yang berhak menerimanya sesuai dengan syariat Islam. Menurut Aziz

(2014), zakat memiliki tujuan untuk meningkatkan keadilan, kesejahteraan

masyarakat dan penanggulangan kemiskinan. Dana zakat diambil dari harta orang

yang berkelebihan untuk kemudian disalurkan kepada orang yang kekurangan

(Aziz, 2014).

Selain zakat, Islam juga mengajarkan umatnya untuk melakukan

infak/sedekah. Sama halnya dengan zakat, infak/sedekah juga merupakan suatu

kegiatan mengeluarkan harta untuk di berikan kepada orang yang berhak

menerimanya. Secara substantif, zakat, infaq dan sedekah adalah bagian dari

mekanisme keagamaan yang berintikan semangat pemerataan pendapatan (Aziz,

Firman Allah dalam Q.S. At-Taubah ayat 60 yang artinya :

“Sesungguhnya zakat-zakat itu, hanyalah untuk orang fakir, orang-orang miskin, pengurus-pengurus zakat, para mu’allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan untuk mereka yang sedang dalam perjalanan sebagai suatu ketetapan yang diwajibkan Allah dan Allah maha

mengetahui lagi maha bijaksana”.

Herdianto (2010) menyatakan bahwa zakat merupakan salah satu pilar

dalam membangun perekonomian, zakat tidak hanya dijadikan sebuah ritual

agama, tetapi juga mencakup dimensi sosial, ekonomi, keadilan dan

kesejahteraan. Dikarenakan oleh kemampuannya untuk membangun

perekonomian sebuah negara, maka dana zakat harus dikelola dengan baik,

sistematis, terintegrasi, transparan dan bertanggung jawab. Harus ada penilaian

dan perlakuan akuntansi yang tepat dan adil di dalam lembaga zakat (Adnan dan

Abu Bakar, 2009). Menurut perkiraan BAZNAS, dana zakat di Indonesia dapat

mencapai Rp.270 triliyun pertahun (Adnan, 2015). Namun potensi zakat yang

sangat besar tersebut belum dapat diwujudkan sepenuhnya. Tidak sempurnanya

penyerapan potensi zakat mengindikasikan kurangnya kepercayaan masyarakat

terhadap organisasi pengelolaan zakat di indonesia dikarenakan buruknya

pengelolaan keuangan yang dilakukan oleh organisasi-organisasi pengelolaan

zakat di Indonesia (Nasrullah, 2014). Padahal menurut Abioye dkk (2011),

Regulasi pemerintah tentang pengelolaan zakat telah diatur dalam

Undang-Undang nomor 38 tahun 1999 tentang pengelolaan zakat, keputusan

menteri agama no. 581 tahun 1999 dan keputusan direktur jendral bimbingan

masyarakat Islam dan urusan haji no. D/29 tahun 2000 tentang pedoman teknis

pengelolaan zakat (Yaqin, 2013). Dalam Undang-undang No. 38 tahun 1999

pemerintah menetapkan dua macam lembaga yang menangani pengelolaan zakat

di Indonesia yakni Badan Amil zakat (BAZ) dan Lembaga Amil Zakat (LAZ).

Badan Amil Zakat merupakan badan pengelola zakat yang dibentuk oleh

pemerintah, sedangkan Lembaga Amil Zakat merupakan organisasi pengelola

zakat yang pembentukannya berasal dari masyarakat yang dikukuhkan, dibina dan

dilindungi oleh pemerintah.

Pada tahun 2011, DPR beserta pemerintah merevisi Undang-undang

nomor 38 tahun 1999 dan mengeluarkan Undang-undang nomor 23 tahun 2011

tentang pengelolaan zakat. Dalam Undang-Undang No. 23 Tahun 2011

disebutkan bahwa secara kelembagaan, Amil Zakat terdiri atas Badan Amil Zakat

Nasional (BAZNAS), BAZNAS provinsi dan BAZNAS Kabupaten/kota,

Lembaga Amil Zakat (LAZ), dan Unit Pelaksana Zakat (UPZ) (Ipansyah dkk,

2013).

Lembaga Amil Zakat menjadi salah satu entitas nirlaba yang besar di

Indonesia. Dalam Undang-Undang nomor 23 Tahun 2011 disebutkan bahwa

pembukuan. Pihak pengelola zakat dituntut untuk melakukan pelaporan dan

pertanggung jawaban atas pelaksanaan pengelolaan zakat secara transparan.

Sebagai lembaga publik, organisasi pengelola zakat diwajibkan untuk dapat

menyajikan laporan keuangan sesuai dengan standar akuntansi yang baik dan

dapat diterima umum. Sehingga laporan keuangan tersebut dapat di

pertanggungjawabkan kepada masyarakat.

Pada awalnya, Lembaga Amil Zakat di Indonesia mengacu pada PSAK

No. 45 tentang pelaporan keuangan organisasi nirlaba, namun seiring dengan

kemajuan zaman dan tuntutan untuk segera memiliki suatu standar yang baku

dalam pelaporan, maka Forum Zakat bersama dengan Ikatan Akuntan Indonesia

(IAI) menyusun akuntansi zakat (Megawati dan Trisnawati, 2014). Akuntansi

zakat dikeluarkan oleh IAI dalam bentuk Exposure Draft Pernyataan Standar

Akuntansi Keuangan 109 (ED PSAK 109) tentang akuntansi zakat dan

infak/sedekah. Selanjutnya ED PSAK 109 disahkan menjadi PSAK 109 dan

efektif berlaku untuk tahun buku 11 Januari 2012. Pembentukan PSAK No. 109

bertujuan untuk mengatur pengakuan, pengukuran, penyajian, dan pengungkapan

transaksi zakat dan infak/sedekah.

Firman Allah dalam Al-Qur’an surat Al-Baqarah ayat 282 yang artinya :

“Hai orang-orang yang beriman, apabila kamu bermu’amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya.Dan hendaklah seorang penulis diantara kamu menuliskannya dengan benar. Dan janganlah penulis enggan

Penerapan PSAK No. 109 perlu di imbangi dengan Sumber Daya Manusia

yang memiliki kompetensi dalam mengaplikasikan akuntansi, terutama akuntansi

zakat dan infak/sedekah. Kompetensi dapat diartikan sebagai suatu karakteristik

dasar dari seorang individu yang secara sebab akibat berhubungan dengan

criterion-referenced effective dan/atau kinerja yang sangat tinggi dalam

melakukan suatu pekerjaan. Berdasarkan Keputusan Menteri Pendidikan Nasional

Nomor 045 Tahun 2001, kompetensi dinyatakan sebagai seperangkat tindakan

cerdas penuh tanggungjawab yang dimiliki seseorang sebagai syarat untuk

dianggap mampu oleh masyarakat dalam melaksanakan tugas-tugas di bidang

pekerjaan tertentu.

Telah banyak penelitian yang menemukan bahwa kompetensi berpengaruh

positif terhadap kualitas suatu output. Wati dkk (2014) menemukan bahwa

kompetensi sumber daya manusia berpengaruh positif dan signifikan terhadap

kualitas laporan keuangan. Hasil penelitian Humairoh (2013) pada SKPD

Kabupaten Jember menemukan bahwa apabila variabel kompetensi SDM

mengalami peningkatan maka kualitas laporan keuangan pada bagian akuntansi

juga akan meningkat.

Keterbatasan kompetensi yang dimiliki Sumber Daya Manusia (SDM)

bagian keuangan/akuntansi pada Lembaga Amil Zakat dapat menjadi kendala

dalam mewujudkan pengelolaan dan pelaporan keuangan yang berkualitas.

keuangan/akuntansi dalam menerapkan akuntansi zakat berdasarkan PSAK 109 di

Lembaga Amil Zakat Daerah Istimewa Yogyakarta.

Berdasarkan uraian diatas maka penulis tertarik untuk melakukan

penelitian dengan judul, “Evaluasi Kompetensi SDM Bagian Keuangan Dalam Penerapan Akuntansi Zakat Berdasarkan PSAK 109 (Studi Kasus Pada 10 Lembaga Amil Zakat di Daerah Istimewa Yogyakarta)”.

B. BATASAN MASALAH PENELITIAN

Penelitian ini terbatas pada kriteria obyek dan subyek penelitian yaitu

hanya meneliti SDM yang bekerja di bagian keuangan pada 10 Lembaga Amil

Zakat yang berada di Daerah Istimewa Yogyakarta.

C. RUMUSAN MASALAH PENELITIAN

Berdasarkan latar belakang penelitian yang telah diuraikan, maka dapat

diidentifikasikan beberapa masalah sebagai berikut :

1. Bagaimanakah kompetensi SDM bagian keuangan/akuntansi di Lembaga

Amil Zakat Daerah Istimewa Yogyakarta?

2. Bagaimanakah kompetensi SDM bagian keuangan/akuntansi dalam

menerapkan PSAK 109 pada Lembaga Amil Zakat Daerah Istimewa

Yogyakarta?

D. TUJUAN PENELITIAN

1. Untuk mengetahui kompetensi SDM bagian keuangan/akuntansi di Lembaga

Amil Zakat Daerah Istimewa Yogyakarta.

2. Untuk mengetahui kompetensi SDM bagian keuangan/akuntansi dalam

menerapkan PSAK 109 pada Lembaga Amil Zakat Daerah Istimewa

Yogyakarta.

E. MANFAAT PENELITIAN

Adapun manfaat penelitian ini adalah sebagai berikut:

1. Manfaat teoritis

a. Diharapkan dapat memberi pemahaman dan wawasan yang luas serta

pengetahuan dan informasi bagi pemilik kepentingan yang ingin

mendalami akuntansi syariah terutama pada bidang akuntansi zakat.

b. Hasil penelitian ini diharapkan dapat menjadi bahan referensi dan

perbandingan untuk penelitian-penelitian selanjutnya yang berkaitan

dengan kompetensi SDM bagian keuangan maupun terkait tentang

akuntansi zakat dan PSAK 109.

2. Manfaat praktis

a. Hasil penelitian ini diharapkan dapat memberikan informasi yang relevan

yang dapat bermanfaat bagi organisasi pengelola zakat dan dapat

digunakan sebagai referensi oleh bagian keuangan mengenai kompetensi

yang dimiliki dalam memahami dan menerapkan akuntansi zakat sesuai

b. Penelitian ini diharapkan dapat memberikan gambaran tentang kondisi

kompetensi SDM pengelola laporan keuangan di organisasi zakat

sehingga dapat dijadikan sebagai acuan untuk pembuatan keputusan para

muzakki dalam membayarkan zakatnya.

c. Hasil penelitian ini dapat memberikan pengetahuan dan pertimbangan

bagi masyarakat untuk memilih Lembaga Amil zakat yang dapat

dipercaya dan bertanggung jawab dalam mengelola dana.

d. Dari penelitian ini praktisi akuntansi dapat membantu lembaga zakat yang

belum atau sedang berproses untuk menerapkan PSAK 109 namun

Bab II menjelaskan mengenai landasan teori dan konsep yang mendukung

penelitian, yaitu pengertian zakat, infak/sedekah, kompetensi sumber daya manusia,

akuntansi zakat, PSAK 109, Lembaga Amil Zakat dan rerangka pemikiran. Selain itu

bab ini juga membahas penelitian terdahulu dan rerangka teori.

A. Landasan Teori

1. Pengertian Zakat, Infak/Sedekah

Zakat berasal dari kata zaka yang berarti berkah, tumbuh dan baik.

Menurut lisan al Arab, kata zaka mengandung arti suci, tumbuh, berkah dan

terpuji. Zakat menurut terminology (syar’i) adalah sejumlah harta tertentu

yang diwajibkan Allah SWT untuk diberikan kepada orang yang berhak

menerima zakat (mustahiq) yang disebutkan didalam Al-Qur’an.

Menurut Undang-Undang Republik Indonesia Nomor 23 Tahun 2011,

zakat adalah harta yang wajib dikeluarkan oleh seorang muslim atau badan

usaha untuk diberikan kepada yang berhak menerimanya sesuai dengan

syariat Islam. Dalam Pernyataan Standar Akuntansi Keuangan disebutkan

bahwa zakat adalah harta yang wajib dikeluarkan oleh muzakki sesuai dengan

ketentuan syariah untuk diberikan kepada yang berhak menerimanya

Zakat merupakan kewajiban syariah yang harus diserahkan oleh

muzakki kepada mustahiq baik melalui amil maupun secara langsung.

Ketentuan zakat mengatur mengenai persyaratan nisab, haul (baik yang

periodik maupun yang tidak periodik), tarif zakat (qadar), dan peruntukannya.

Pengertian infak/sedekah dalam Pernyataan Standar Akuntansi

Keuangan adalah harta yang diberikan secara suka rela oleh pemiliknya, baik

yang peruntukannya dibatasi (ditentukan) maupun tidak dibatasi.

Infak/sedekah merupakan donasi sukarela, baik ditentukan maupun tidak

ditentukan peruntukannya oleh pemberi infak/sedekah. Zakat dan

infak/sedekah yang diterima aoleh amil harus dikelola sesuai dengan

prinsip-prinsip syariah dan tata kelola yang baik.

2. Kompetensi Sumber Daya Manusia (SDM)

Menurut Abdussamad (2013), kompetensi adalah kemampuan

seseorang untuk bekerja dengan sukses serta menghasilkan prestasi kerja, dan

kesuksesan suatu organisasi tergantung pada kombinasi kompetensi

kepemimpinan yang efektif dan kompetensi tenaga kerjanya.

Keputusan Kepala Badan Kepegawaian negara Nomor 46A Tahun

2003 tanggal 21 Novermber 2003 dalam Yuliarta (2013) menyatakan bahwa

kompetensi adalah kemampuan dan karakteristik yang dimiliki seorang

Pegawai Negeri Sipil (PNS) berupa pengetahuan, keterampilan, sikap, dan

PNS tersebut dapat melaksanakan tugasnya secara prfesional, efektif, dan

efisien.

Spencer and Spencer dalam Abdussamad (2013) menyatakan bahwa

ada lima karakteristik kompetensi, yaitu sebagai berikut :

a. Keterampilan (skill), kemampuan untuk mampu melaksanakan tugas-tugas

fisik dan mental tertentu.

b. Pengetahuan (knowledge), yaitu informasi yang dimiliki seseorang

khususnya pada bidang spesifik. Pengetahuan merupakan kompetensi

yang kompleks. Biasanya tes pengetahuan mengukur kemampuan untuk

memilih jawaban yang paling benar, tetapi tidak bisa melihat apakah

seseorang dapat melakukan pekerjaan berdasarkan pengetahuan yang

dimilikinya itu.

c. Konsep diri (self concept), sikap, nilai atau self image dari orang-orang.

Konsep diri yaitu semua ide, pikiran, kepercayaan dan pendirian yang

diketahui individu tentang dirinya dan mempengaruhi individu dalam

berhubungan dengan orang lain.

d. Motif (motive), apa yang secara konsisten di pikirkan atau

keinginan-keinginan yang menyebabkan melakukan tindakan. Apa yang mendorong

perilaku yang mengarah dan di pilih terhadap kegiatan atau tujuan

e. Sifat/ciri bawaan (trait), cirri fisik dna reaksi-reaksi yang bersifat

konsisten terhadap situasi atau informasi.

Menurut Prayitno (BKN, 2003:110), standar kompetensi mencakup

tiga hal, yaitu :

a. Pengetahuan (Knowledge), yaitu fakta dan angka dibalik aspek teknis;

b. Keterampilan (Skills), yaitu kemampuan untuk menunjukkan tugas pada

tingkat kriteria yang dapat diterima secara terus menerus dengan kegiatan

yang paling sedikit;

c. Sikap (Attitude), yaitu yang ditujukan kepada pelanggan dan orang lain

bahwa yang bersangkutan mampu berada dalam lingkungan kerjanya.

Yenita dalam Yuliarta (2013) menyatakan bahwa kompetensi dalam

melaksanakan fungsi terdiri dari :

a. Bagian keuangan memiliki staf yang berkualifikasi dalam jumlah yang

cukup.

b. Minimal staf sub bagian penatausahaan keuangan/akuntansi merupakan

lulusan D3 akuntansi atau lebih.

c. Memiliki uraian peran dan fungsi yang jelas dalam melaksanakan tugas.

d. Peran dan tanggung jawab ditetapkan secara jelas dalam Peraturan

Daerah.

e. Uraian tugas sesuai dengan fungsi akuntansi yang sesungguhnya.

g. Telah melaksanakan proses akuntansi.

h. Memiliki sumber daya pendukung operasional yang cukup.

i. Dilakukannya pelatihan-pelatihan untuk membantu penguasaan, dan

pengembangan keahlian dalam tugas.

3. Akuntansi Zakat

Akuntansi (accounting) merupakan proses pencatatan, penggolongan,

pengikhtiaran dari transaksi-transaksi suatu perusahaan atau badan dalam nilai

uang atau penyusunan laporan keuangan dan analisisnya. Pada umumnya

akuntansi meliputi tujuan dan maksud penyusunan serta analisis tentang

penyelenggaraan tata buku. Secara umum akuntansi dapat di definisikan

sebagai suatu kegiatan yang memiliki fungsi untuk menyajikan informasi

keuangan dari suatu kesatuan usaha ekonomi yang dapat digunakan dalam

pengambilan keputusan.

Tidak jauh berbeda dari pengertian akuntansi pada umumnya,

akuntansi zakat dapat di definisikan sebagai kegiatan yang berfungsi

menyajikan informasi keuangan untuk kepentingan manajemen dalam

pengambilan keputusan serta sebagai bentuk pelaporan pertanggung jawaban

dana sosial yang di kelola organisasi kepada masyarakat umum sesuai dengan

peraturan dan standar yang berlaku.

Pengelolaan zakat telah diatur berdasarkan Undang-Undang nomor 38

tahun 1999 dan keputusan direktur jendral bimbingan masyarakat Islam dan

urusan haji no. D/29 tahun 2000 tentang pedoman teknis pengelolaan zakat.

Standar pengakuan, pengukuran, penyajian dan pengungkapan transaksi zakat

dan infak/sedekah telah dikeluarkan oleh IAI dalam bentuk Exposure Draft

Pernyataan Standar Akuntansi Keuangan 109 (ED PSAK 109) tentang

akuntansi zakat dan infak/sedekah. Selanjutnya ED PSAK 109 disahkan

menjadi PSAK 109 dan efektif berlaku untuk tahun buku 11 Januari 2012.

4. Akuntansi Zakat Dalam PSAK Nomor 109

Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan

pedoman dalam melakukan praktek akuntansi dimana uraian materi di

dalamnya mencakup hampir semua aspek yang berkaitan dengan akuntansi,

yang dalam penyusunannya melibatkan sekumpulan orang dengan

kemampuan dalam bidang akuntansi yang tergabung dalam suatu lembaga

yang dinamakan Ikatan Akuntan Indonesia (IAI).

Sebelum PSAK No. 109 dikeluarkan pemerintah melalui IAI,

organisasi pengelola zakat belum memiliki sebuah standar akuntansi

mengenai zakat, infaq dan sedekah sehingga masing-masing organisasi

pengelola zakat memiliki perbedaan dalam menyusun laporan keuangannya.

1) Karakteristik

Zakat merupakan kewajiban syariah yang harus diserahkan oleh

Ketentuan zakat mengatur mengenai persyaratan nisab, haul (baik yang

periodik maupun yang tidak periodik), tarif zakat (qadar), dan

peruntukannya.

Infak/sedekah merupakan donasi sukarela, baik ditentukan maupun

tidak ditentukan peruntukannya oleh pemberi infak/sedekah. Zakat dan

infak/sedekah yang diterima oleh amil harus dikelola sesuai dengan

prinsip-prinsip syariah dan tata kelola yang baik.

2) Pengakuan dan Pengukuran

a) Zakat

Penerimaan zakat diakui pada saat kas atau asset lainnya

diterima. Zakat yang diterima dari muzakki diakui sebagai penambah

dana zakat :

(1) Jika dalam bentuk kas maka sebesar jumlah yang diterima

(2) Jika dalam bentuk non kas maka sebesar nilai wajar asset non kas

tersebut

Penentuan nilai wajar asset non kas yang diterima

menggunakan harga pasar. Jika harga pasar tidak tersedia, maka dapat

menggunakan metode penentuan nilai wajar lainnya sesuai yang diatur

dalam PSAK yang relevan.

Zakat yang diterima diakui sebagai dana amil untuk bagian

persentase bagian untuk masing-masing mustahiq ditentukan oleh amil

sesuai dengan prinsip syariah dan kebijakan amil.

Jika muzakki menentukan mustahiq yang harus menerima

penyaluran zakat melalui amil maka asset zakat yang diterima

seluruhnya diakui sebagai dana zakat. Jika atas jasa tersebut amil

mendapatkan ujrah/fee maka diakui sebagai penambah dana amil.

b) Infak/sedekah

Infak/sedekah yang diterima diakui sebagai dana infak/sedekah

terikat atau tidak terikat sesuai dengan tujuan pemberi infak/sedekah

sebesar :

(1) Jumlah yang diterima, jika dalam bentuk kas.

(2) Nilai wajar, jika dalam bentuk non kas.

Penentuan nilai wajar asset nonkas yang diterima

menggunakan harga pasar untuk asset non kas tersebut. Jika harga

pasar tidak tersedia, maka dapat menggunakan metode penentuan nilai

wajar lainnya sesuai yang diatur dalam PSAK yang relevan.

Infak/sedekah yang ditermia diakui sebagai dana amil untuk

bagian amil dan dana infak/sedekah untuk bagian penerima

infak/sedekah. Penentuan jumlah atau persentase bagian untuk para

penerima infak/sedekah ditentukan oleh amil sesuai dengan prinsip

c) Dana Nonhalal

Penerimaan nonhalal adalah semua penerimaan dari kegiatan

yang tidak sesuai dengan prinsip syariah, antara lain penerimaan jasa

giro atau bunga yang berasal dari bank konvensional. Penerimaan

nonhalal pada umumnya terjadi dalam kondisi darurat atau kondisi

yang tidak diinginkan oleh entitas syariah karena secara prinsip

dilarang.

Penerimaan nonhalal diakui sebagai dana nonhalal, yang

terpisah dari dana zakat, dana infak/sedekah dan dana amil. Aset

nonhalal disalurkan sesuai dengan syariah.

3) Penyajian

Amil menyajikan dana zakat, dana infak/sedekah, dana amil, dan

dana nonhalal secara terpisah dalam neraca (laporan posisi keuangan).

4) Pengungkapan

a) Zakat

Amil harus mengungkapkan hal-hal berikut terkait dengan

transaksi zakat, teteapi tidak terbatas pada :

(1) Kebijakan penyaluran zakat, seperti penentuan skala prioritas

(2) Kebijakan pembagian antara dana amil dan dana nonamil atas

penerimaan zakat, seperti persentase pembagian, alasan, dan

konsistensi kebijakan;

(3) Metode penentuan nilai wajar yang digunakan untuk penerimaan

zakat diterima langsung mustahiq; dan

(4) Hubungan istimewa antara amil dan mustahiq yang meliputi:

(a) Sifat hubungan istimewa;

(b) Jumlah dan jenis asset yang disalurkan; dan

(c) Presentase dari asset yang disalurkan tesebut dari total

penyaluran selama periode.

b) Infak/sedekah

Amil harus mengungkapkan hal-hal berikut terkait dengan

transaksi infak/sedekah, teteapi tidak terbatas pada :

(1) Metode penentuan nilai wajar yang digunakan untuk penerimaan

infak/sedekah berupa asset nonkas;

(2) Kebijakan pembagian antara dana amil dan dana nonamil atas

infak/sedekah, seperti persentase pembagian, alasan dan

konsistensi kebijakan;

(3) Kebijakan penyaluran infak/sedekah, seperti penentuan skala

(4) Keberadaan dana infak/sedekah yang tidak langsung disalurkan

tetapi dikelola terlebih dahulu, jika ada maka harus diungkapkan

jumlah dan persentase dari seluruh penerimaan infak/sedekah

selama periode pelaporan serta alasannya;

(5) Hasil yang diperoleh dari pengelolaan yang dimaksub poin (4)

diungkapkan secara terpisah;

(6) Penggunaan dana infak/sedekah menjadi asset kelolaan yang

diperuntukkan bagi yang berhak, jika ada, jumlah dan persentase

terhadap seluruh penggunaan dana infak/sedekah serta alasannya;

(7) Rincian jumlah penyaluran dana infak/sedekah yang mencakup

jumlah beban pengelolaan dan jumlah dana yang diterima

langsung oleh penerima infak/sedekah;

(8) Rincian dana infak/sedekah berdasarkan peruntukannya, terikat

dan tidak terikat; dan

(9) Hubungan istimewa antara amil dengan penerima infak/sedekah

yang meliputi:

(a) Sifat hubungan istimewa;

(b) Jumlah dan jenis asset yang disalurkan; dan

(c) Presentase dari asset yang disalurkan tersebut dari total

Selain membuat pengungkapan , amil juga mengungkapkan

hal-hal berikut:

(1) Keberadaan dana nonhalal, jika ada, diungkapkan mengenai

kebijakan atas penerimaan dan penyaluran dana, alasan dan

jumlahnya; dan

(2) Kinerja amil atas penerimaan dan penyaluran dana zakat dan dana

infak/sedekah.

c) Laporan Keuangan Amil

Komponen laporan keuangan yang lengkap dari amil terdiri

dari :

(1) Neraca (laporan posisi keuangan)

Neraca adalah suatu laporan keuangan yang

menggambarkan posisi keuangan atau kekayaan suatu perusahaan

atau organisasi pada saat tertentu. Unsur-unsur neraca (laporan

posisi keuangan) sebagai berikut :

(a) Aset

Asset disusun berdasarkan urutan likuiditasnya. Dalam

penyajiannya di neraca, asset dikelompokkan ke dalam asset

lancar dan aset tidak lancar. Akun yang terdapat dalam Aset

terdiri dari :

ii. Instrument keuangan

iii. Piutang

iv. Asset tetap dan akumulasi penyusutan

(b) Kewajiban

Kewajiban disusun berdasarkan tanggal jatuh tempo.

Dalam penyajiannya di neraca, kewajiban dikelompokkan

kedalam kewajiban jangka pendek dan kewajiban jangka

panjang. Akun yang terdapat dalam kolom kewajiban terdiri

dari :

i. Biaya yang masih harus dibayar

ii. Kewajiban imbalan kerja

(c) Saldo dana

Saldo dana atau aktiva bersih adalah sisa aktiva setelah

dikurangi kewajiban. Saldo dana dalam laporan neraca terdiri

dari :

i. Dana zakat

ii. Dana infak/sedekah

iii. Dana amil

Ilustrasi 1 Tabel 2.1

Neraca (Laporan Posisi Keuangan)

BAZ “XXX”

Per 31 Desember 2XX2

Keterangan Rp Keterangan Rp

Aset Kewajiban

Aset lancer Kewajiban jangka pendek

Kas dan setara kas Xxx Biaya yang masih harus dibayar xxx

Instrumen keuangan Xxx

Akumulasi penyusutan (xxx) Dana zakat xxx

Dana infak/sedekah xxx

Sumber: IAI, 2008, PSAK 109 Akuntansi Zakat dan Infaq/Sedekah

(2) Laporan perubahan dana

Laporan perubahan dana menyajikan berbagai penerimaan

dan penyaluran untuk dana zakat dan dana infak/sedekah, serta

berbagai penerimaan dan penggunaan dana amil dan dana

nonhalal.

(a) Penerimaan Dana

Penerimaan dana adalah penambahan sumber daya

organisasi yang berasal dari pihak eksternal dan internal, baik

berbentuk kas maupun non kas.

(b) Penggunaan Dana

Penggunaan dana adalah pengurangan sumber daya

organisasi baik berupa kas maupun non kas dalam rangka

penyaluran, pembayaran beban, atau pembayaran hutang.

Ilustrasi 2 Tabel 2.2

Laporan Perubahan Dana

BAZ “XXX”

Untuk periode yang berakhir 31 Desember 2XX2

Keterangan Rp

Bagian amil atas penerimaan dana zakat

Jumlah penerimaan dana zakat setelah bagian amil

Keterangan Rp Infaksedekah tidak terikat atau mutlaqah

Bagian amil atas penerimaan dana infak/sedekah Hasil pengelolaan

Jumlah penerimaan dana infak/sedekah

Penyaluran

Infak/sedekah terikat atau muqayyadah Infak/sedekah tidak terikat atau mutlaqah Alokasi pemanfaatan asset kelolaan

(misalnya beban penyusutan dan penyisihan)

Jumlah penyaluran dana infak/sedekah

Bagian amil dari dana zakat

Bagian amil dari dana infak/sedekah Penerimaan lainnya

Jumlah penerimaan dana amil

Penggunaan

Beban pegawai Beban penyusutan

Beban umum dan administrasi lainnya

Keterangan Rp

Jumlah saldo dana zakat, dana infak/sedekah, dana amil dan dana nonhalal

Sumber: IAI, 2008, PSAK 109 Akuntansi Zakat dan Infaq/Sedekah

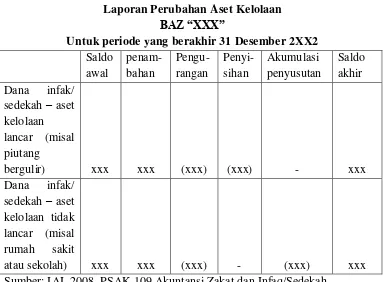

(3) Laporan perubahan aset kelolaan

Laporan perubahan asset kelolaan adalah laporan yang

menggambarkan perubahan dana saldo atas kuantitas dan nilai

asset kelolaan, baik asset lancer kelolaan maupun tidak lancer

Ilustrasi 3 Tabel 2.3

Laporan Perubahan Aset Kelolaan

BAZ “XXX”

Untuk periode yang berakhir 31 Desember 2XX2 Saldo

Sumber: IAI, 2008, PSAK 109 Akuntansi Zakat dan Infaq/Sedekah

(4) Laporan arus kas

Laporan arus kas harus melaporkan arus kas selama

periode tertentu dan diklasifikasi menurut aktivitas operasi,

investasi dan pendanaan.

(5) Catatan atas laporan keuangan

Catatan atas laporan keuangan menjelaskan mengenai

gambaran umum organisasi, ikhtisar kebijakan akuntansi, serta

lainnya. Catatan atas laporan keuang yang disajikan amil sesuai

dengan PSAK 101: Penyajian Laporan Keuangan Syariah dan

PSAK yang relevan.

5. Lembaga Amil Zakat (LAZ)

Menurut Undang-Undang Nomor 38 Tahun 1999 dan keputusan

menteri agama Nomor 581 Tahun 1999 tentang pelaksanaan Undang-Undang

Nomor 38 Tahun 1999, dan Keputusan Direktur Jenderal Bimbingan

Masyarakat Islam dan Urusan Haji Nomor D/291 tentang Pedoman Teknis

Pengelolaan Zakat. Bahwa pengelolaan zakat adalah kegiatan perencanaan,

pelaksanaan dan pengawasan terhadap pengumpulan pendistribusian serta

pendayagunaan zakat.

Dalam regulasi pemerintah tentang zakat, diakui adanya dua jenis

Organisasi Pengelola Zakat (OPZ), yaitu Badan Amil Zakat dan Lembaga

Amil Zakat. Badan Amil Zakat (BAZ) dibentuk dan tersusun dari tingkat

pusat sampai tingkat kecamatan. Badan Amil Zakat merupakan badan

pengelola zakat yang dibentuk oleh pemerintah dan kepengurusannya tediri

dari unsur masyarakat dan pemerintah, sedangkan Lembaga Amil Zakat

merupakan organisasi pengelola zakat yang pembentukannya berasal dari

masyarakat yang dikukuhkan, dibina dan dilindungi oleh pemerintah. Tugas

B. Hasil Penelitian Terdahulu

1. Berdasarkan penelitian yang dilakukan Nasrullah (2014) pada Organisasi

Pengelola Zakat (OPZ) di wilayah Priangan Timur, Jawa Barat menunjukkan

bahwa SDM bagian keuangan/akuntansi pada setiap Organisasi Pengelola

Zakat memiliki kompetensi yang baik. Selain itu, standar akuntansi zakat,

infak dan sedekah (PSAK No 109) juga telah diterapkan dengan baik,

sehingga kualitas laporan keuangan setiap OPZ di Priangan Timur dinyatakan

baik. Hasil penelitian ini menyatakan bahwa kompetensi SDM berpengaruh

terhadap penerapan PSAK No. 109 pada OPZ di Priangan Timur. Namun

secara parsial, pengaruh kompetensi SDM tidak signifikan terhadap kualitas

laporan keuangan. Untuk menghasilkan laporan keuangan yang baik,

diperlukan faktor lain selain SDM, seperti faktor eksternal atau lingkungan

eksternal, pemanfaatan teknologi informasi dan pengendalian internal.

2. Windiastuti (2013) dalam penelitiannya yang berjudul “Pengaruh Sumber

Daya Manusia Bidang Akuntansi Dan Sistem Pengendalian Internal Terhadap

Kualitas Laporan Keuangan Pemerintah Daerah (Studi Kasus Pada Dinas

Pengelolaan Keuangan Dan Asset Daerah Kota Bandung)” menyatakan

bahwa kompetensi Sumber Daya Manusia Bidang Akuntansi dan

Pengendalian Internal di BPKAD kota Bandung memiliki pengaruh signifikan

terhadap kualitas laporan keuangan Pemerintah Daerah.

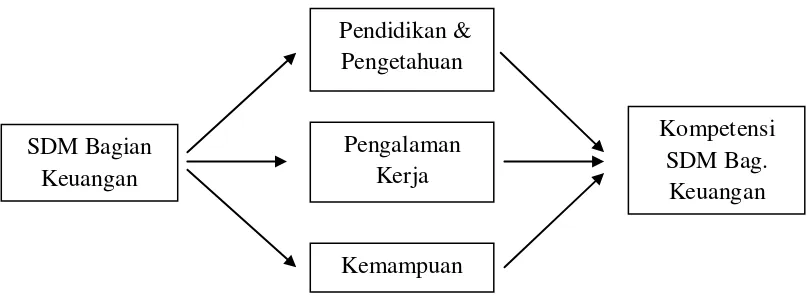

Pendidikan & Pengetahuan

Pengalaman Kerja

Kemampuan

Kompetensi SDM Bag.

Keuangan

Gambar 2.1 Model Penelitian SDM Bagian

BAB III ini menjelaskan mengenai jenis penelitian, objek/subjek penelitian,

jenis data, teknik pengumpulan data, analisis data, dan definisi operasional variabel

penelitian.

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian eksploratif dengan pendekatan kualitatif

dan deskriptif. Penelitian eksploratif merupakan penelitian dengan model menggali

informasi atas fenomena yang terjadi sehingga ditemukan jawaban atas fenomena

tersebut. Penelitian kualitatif adalah penelitian yang menekankan pada quality atau

hal yang terpenting dari sifat suatu barang/jasa berupa kejadian atau fenomena (Satori

dan komariah, 2012). Penelitian deskriptif adalah penelitian yang disusun dalam

rangka memberikan gambaran secara sistematis tentang informasi ilmiah yang

berasal dari subyek atau obyek penelitian (Sanusi, 2011). Penelitian difokuskan pada

apa yang diperoleh saat penelitian dilakukan, yag berusaha untuk menggali hal yang

terkait dengan kompetensi SDM bagian keuangan dalam penerapan PSAK 109.

Sampel yang digunakan dalam penelitian ini terdiri dari SDM bagian

B. Objek/Subjek Penelitian

Objek dari penelitian ini adalah 10 LAZ di Yogyakarta, adapun subjek

penelitian ini adalah SDM bagian keuangan di Lembaga Amil Zakat yang diteliti.

Peneliti memilih SDM bagian keuangan sebagai subjek penelitian karena merupakan

pihak yang terkait secara langsung dalam pencatatan laporan keuangan dan penerapan

PSAK 109 serta memiliki peran penting dalam proses penyusunan laporan keuangan

di organisasi pengelola zakat.

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini terdiri dari data primer dan

data sekunder. Data primer adalah data yang pertama kali dicatat dan dikumpulkan

oleh peneliti (Sanusi, 2011). Data primer dalam penelitian ini diperoleh dari hasil

wawancara peneliti terhadap SDM bagian keuangan di Lembaga Amil Zakat Daerah

Istimewa Yogyakarta. Data sekunder adalah data yang sudah tersedia dan

dikumpulkan oleh pihak lain (Sanusi, 2011). Data sekunder dalam penelitian ini

berupa hasil publikasi dan dokumen-dokumen yang berkaitan dengan kompetensi

SDM, Akuntansi Zakat dan PSAK 109.

D. Teknik Pengumpulan Data 1. Studi Lapangan

SDM bagian keuangan di Lembaga Amil Zakat Yogyakarta. Wawancara

terstandar adalah wawancara dengan menggunakan sejumlah pertanyaan yang

terstandar secara baku (Satori dan Komariah, 2012).

2. Studi Literatur

Studi literatur dilakukan dengan cara membaca, mencatat, dan menganalisis

data baik yang didapatkan dari buku, jurnal, artikel, berita dan sumber lainnya

yang berkaitan dengan masalah yang akan diteliti.

E. Analisis Data

Data yang didapatkan dianalisis dengan metode deskriptif. Analisis data

ini melalui 3 tahap (Miles dan Hubermen dalam Satori dan Komariah, 2012),

yaitu :

1. Reduksi Data

Tahap pertama yang dilakukan peneliti dalam analisis data adalah reduksi

data. Data yang telah didapat dari wawancara dengan informan direduksi oleh

peneliti, yaitu ditulis rincian atas poin-poin yang fokus pada hal yang diteliti.

2. Penyajian Data

Tahap kedua dalam proses analisis data adalah penyajian data. Setelah

melakukan reduksi data, maka data akan disajikan dalam bentuk tabel dan

skoring sehingga memudahkan peneliti dalam memahami apa yang terjadi.

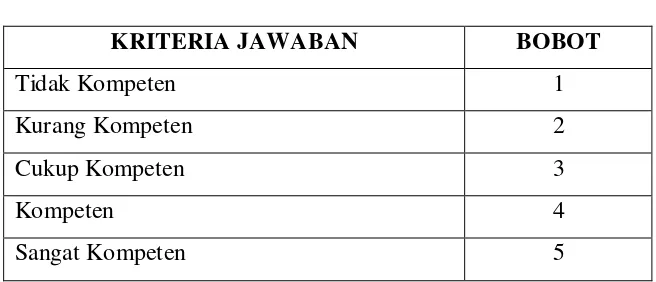

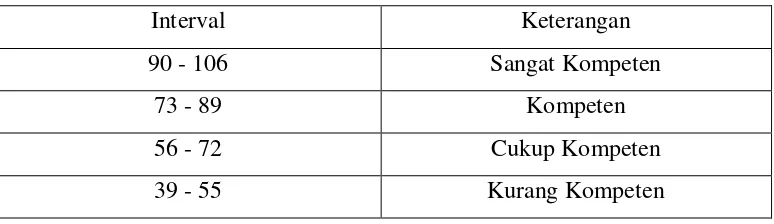

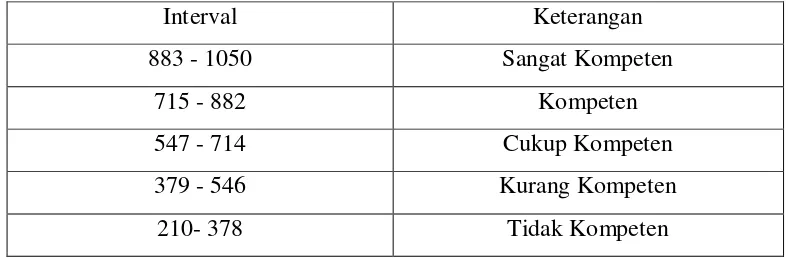

Kriteria skoring didasarkan pada keterangan sebagai berikut :

Tabel 3.1

Kriteria Skoring Jawaban

KRITERIA JAWABAN BOBOT

Tidak Kompeten 1

Kurang Kompeten 2

Cukup Kompeten 3

Kompeten 4

Sangat Kompeten 5

Pada tahap ini, peneliti juga melakukan analisis menggunakan klasifikasi

penilaian Nilai Jangkauan Interval dengan rumus :

NJI = (�� �� ��� � −�� � �� �) 3. Penarikan Kesimpulan/verifikasi

Tahap ketiga dalam proses analisis data adalah penarikan kesimpulan dan

verifikasi. Kesimpulan yang dibuat didasarkan pada data yang telah diperoleh

sehingga dapat menjawab rumusan masalah dalam penelitian ini yaitu

mengenai evaluasi kompetensi SDM bagian keuangan terkait penerapan

akuntansi zakat berdasarkan PSAK 109 di Lembaga Amil Zakat Daerah

F. Definisi Operasional Variabel Penelitian 1. Kompetensi SDM

Kompetensi yaitu kemampuan seseorang berkinerja untuk

melaksanakan pekerjaan dengan sukses serta menghasilkan prestasi kerja, dan

kesuksesan suatu organisasi tergantung pada kombinasi kompetensi

kepemimpinan yang efektif dan kompetensi tenaga kerjanya (Abdussamad,

2013).

Indikator dari variabel kompetensi SDM antara lain :

a. Latar belakang pendidikan dan pengetahuan

Pendidikan merupakan proses pembelajaran melalui proses dan

prosedur yang berlangsung dalam waktu yang relatif lama (Kunartinah

dan Sukoco, 2010). Pada umumnya, pendidikan memiliki tujuan untuk

mempersiapkan SDM yang kompeten sebelum memasuki pasar kerja.

Dengan adanya pengetahuan yang telah diperoleh dari pendidikan dalam

proporsi tertentu diharapkan SDM dapat memenuhi syarat-syarat yang

dituntut oleh suatu pekerjaan.

Pendidikan merupakan upaya untuk mengembangkan SDM,

terutama dalam hal kemampuan intelektual dan kepribadian. Untuk

dalam Kunartinah dan Sukoco (2010), dalam human resource

development, nilai-nilai kompetensi seorang karyawan/pekerja dapat

dipupuk melalui program pendidikan, pengembangan atau pelatihan yang

berorientasi pada tuntutan kerja aktual dengan penekanan pada

pengembangan skill, knowledge and ability yang secara signifikan akan

dapat memberikan standar perilaku dalam sistem dan proses kerja yang

diharapkan.

b. Pengalaman kerja

Aristarini dkk (2014) menyatakan bahwa pengalaman kerja adalah

tingkat penguasaan pengetahuan dan keterampilan yang dimiliki karyawan

dalam bekerja yang dapat diukur dari masa kerja dan jenis pekerjaan yang

telah dikerjakan karyawan selama periode tertentu. Pengalaman kerja

adalah suatu dasar/acuan seorang karyawan dapat menempatkan diri

secara tepat kondisi, berani mengambil resiko, mampu menghadapi

tantangan dengan penuh tanggung jawab serta mampu berkomunikasi

dengan baik terhadap berbagai pihak untuk tetap menjaga produktivitas,

kinerja dan menghasilkan individu yang kompeten dalam bidangnya.

Pengalaman kerja dapat didasarkan pada masa kerja atau jangka

waktu karyawan dalam bekerja. Pengalaman merupakan modal besar yang

dapat berhasil dan kompeten. Jika tenaga kerja memiliki banyak

pengalaman kerja, maka kompetensi yang dimiliki akan sesuai dengan

tuntutan pekerjaan, sehingga karyawan akan lebih termotivasi dalam

bekerja dan mampu mencapai kinerja yang tinggi (Aristarini dkk, 2014).

c. Kemampuan (Skill)

Kompetensi Sumber Daya Manusia adalah kemampuan seseorang

atau individu suatu organisasi (kelembagaan) atau suatu sistem untuk

melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai

tujuannya secara efektif dan efisien (Ihsanti, 2014). Kompetensi harus

dilihat sebagai kemampuan untuk mencapai kinerja, untuk menghasilkan

keluaran-keluaran (output) dan hasil-hasil (outcomes).

Laporan keuangan merupakan sebuah produk yang dihasilkan oleh

bidang atau disiplin ilmu akuntansi. Untuk menghasilkan laporan

keuangan yang baik, diperlukan SDM bagian keuangan/akuntansi yang

memahami dan kompeten dalam bidang akuntansi. Menurut Nurillah

(2014), kegagalan SDM bagian keuangan/akuntansi dalam memahami dan

menerapkan logika akuntansi akan berdampak pada kekeliruan laporan

keuangan yang dibuat serta ketidak sesuaian laporan dengan standar yang

BAB IV menjelaskan mengenai gambaran umum objek/subjek penelitian,

karakteristik responden, hasil penelitian dan pembahasan.

A. Gambaran Umum Objek/subjek Penelitian

Data yang digunakan dalam penelitian ini merupakan data primer yang

diperoleh langsung dari sumber pertama melalui hasil wawancara. Objek yang

dijadikan target dalam penelitian ini adalah Lembaga Amil Zakat (LAZ) di

Daerah Istimewa Yogyakarta yang terdaftar di Kementrian Agama Yogyakarta,

yaitu:

1. Aksi Cepat Tanggap

2. Baitul Maal Hidayatullah

3. Dompet Dhuafa

4. Dompet Peduli Ummat Daarut Tauhid

5. Griyo Yatim Dhuafa

6. Lazis Muhammadiyah

7. LAZIS NU

8. LAZIS Syuhada

10.Lumbung Zakat

11.PosKeadilanPeduliUmmat (PKPU)

12.PPPA Daarul Qur’an

13.RZIS UGM

14.Rumah Zakat

15.YatimMandiri

16.YayasanPeduliSehati

Dari 16 objek penelitian yang terdaftar, terdapat beberapa Lembaga Amil

Zakat yang tidak dapat dijadikan sebagai objek penelitian.

1. Aksi Cepat Tanggap

Aksi Cepat Tanggap merupakan sebuah organisasi sosial yang

bergerak di bidang kemanusiaan. Organisasi ini juga mengumpulkan dana

zakat, infak/sedekah. Namun mayoritas dana yang dikelola oleh Aksi Cepat

Tanggap (ACT) merupakan dana yang diperoleh dari sumbangan sosial

sehingga menjadikan organisasi Aksi Cepat Tanggap tidak bisa dijadikan

sebagai objek penelitian.

2. Dompet Peduli Ummat Daarut Tauhid

Dompet Peduli Ummat Daarut Tauhid (DPU – DT) merupakan

Yogyakarta berlokasi di Jln. H. Agus Salim no. 56 A, Yogyakarta tidak dapat

menjadi objek penelitian karena peneliti sangat kesulitan untuk mendapatkan

izin penelitiaan di lokasi tersebut.

3. Griyo Yatim Dhuafa

Griyo Yatim Dhuafa merupakan lembaga yang bergerak di bidang

kemanusiaan dan pengelolaan dana zakat, infak, sedekah dan lain-lain. Griyo

Yatim Dhuafa merupakan lembaga cabang yang berada di Yogyakarta. Sistem

pencatatan dan penyusunan laporan keuangan dilakukan secara sentralisasi

oleh kantor pusat yang berlokasi di daerah Tangerang. Tugas dari SDM

bagian keuangan di kantor cabang Daerah Istimewa Yogyakarta adalah

sebagai penerima pembayaran dana terkait. Sehingga Griyo Yatim Dhuafa

tidak dapat dijadikan sebagai objek penelitian.

4. LAZIS Muhammadiyah

LAZIS Muhammadiyah atau biasa disebut LAZISMU merupakan

lembaga nirlaba yang bergerak di bidang pemberdayaan masyarakat melalui

pengelolaan dana zakat, infak, wakaf dan dana sosial lain. LAZIS

Muhammadiyah Yogyakarta bertempat di Jl. K.H. Ahmad Dahlan

Yogyakarta. LAZSIMU tidak dapat menjadi objek penelitian disebabkan

karena lembaga tersebut sedang dalam tahappembenahan sistem sehingga

5. LAZIS NU

LAZIS NU merupakan salah satu Lembaga Amil Zakat yang terdaftar

di Kementrian Agama Yogyakarta. Namun setelah peneliti melakukan

pencarian lokasi berdasarkan alamat yang terdaftar yaitu di Jl. MT. Haryono

40 ‐ 42 Yogayakarta, peneliti tidak dapat menemukan lokasi kantor LAZIS NU sehingga LAZ ini tidak dapat dijadikan sebagai objek penelitian.

6. RZIS UGM

Rumah Zakat, Infaq dan Shodaqoh Universitas Gadjah Mada atau

biasa disingkat denga RZIS UGM merupakan lembaga yang bergerak di

bidang pemberdayaan masyarakat melalui pengelolaan dana zakat, infak,

shodaqoh dan dana sosial lain. RZIS UGM bertempat di kompleks masjid

UGM Yogyakarta dan tidak dapat menjadi objek penelitian disebabkan karena

lembaga tersebut belum memberikan izin penelitian sampai pada saat skripsi

ini disusun.

Subyek penelitian ini adalah SDM yang bekerja pada bagian keuangan di

LembagaAmil Zakat Daerah Istimewa Yogyakarta. Waktu Pelaksanaan

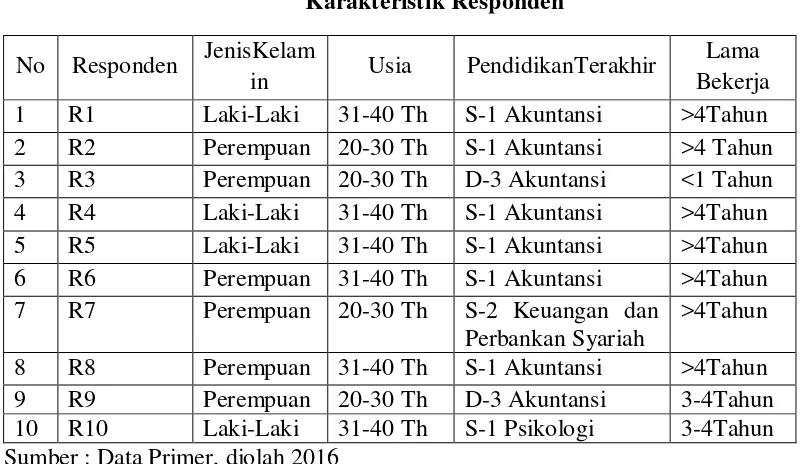

B. Karakteristik Responden

Responden yang menjadi subyek dalam penelitian ini yaitu 10

pegawai/SDM yang bekerja di bagian keuangan atau akuntansi pada 10 Lembaga

Amil Zakat di Yogyakarta. Informasi lengkap mengenai SDM bagian keuangan

yang dijadikan sebagai responden dapat dilihat pada tabel berikut.

Tabel 4.1

Karakteristik Responden No Responden JenisKelam

in Usia PendidikanTerakhir

Lama

Sumber : Data Primer, diolah 2016

Berdasarkan tabel 4.1 diatas dapat diketahui bahwa jumlah responden

perempuan lebih banyak dari jumlah responden laki-laki, yaitu responden

perempuan berjumlah 6 orang dan responden laki-laki berjumlah 4 orang.

usia 31-40 tahun yaitu berjumlah 6 orang dan sisanya berada pada usia 20-30

tahun berjumlah 4 orang.

Dari 10 responden terdapat dua responden yang memiliki latar belakang

pendidikan non akuntansi, yaitu 1 responden dengan latar belakang pendidikan

keuangan dan perbankan syariah dan 1 responden dengan latar belakang

pendidikan Psikologi, sedangkan 8 responden lainnya memiliki latar belakang

pendidikan di bidang akuntansi yang terdiri dari 2 responden telah menempuh

pendidikan di tingkat diploma 3 dan 6 responden di tingkat strata 1.

Karakteristik responden dilihat berdasarkan lama bekerja yaitu mayoritas

responden telah menempuh waktu bekerja di Lembaga Amil Zakat Tersebut

selama lebih dari 4 tahun. Sedangkan sisanya terdapat satu responden dengan

masa kerja kurang dari 1 tahun dan 2 responden dengan masa kerja 3 sampai 4

tahun.

C. Evaluasi Kompetensi SDM Bagian Keuangan Berdasarkan Indikator Pendidikan dan Pengetahuan

Untuk mengetahui Kompetensi Sumber Daya Manusia bagian keuangan

pada Lembaga Amil Zakat di Daerah Istimewa Yogyakarta berdasarkan latar

belakang pendidikan dan pengetahuan, seluruh jawaban responden direkap pada

Tabel 4.2

Latar Belakang Pendidikan

No Responden PendidikanTerakhir MengikutiDiklat/Pelatihan Akuntansi Zakat

Sumber : Data Primer, diolah 2016

Menurut Kunartinah dan Sukoco (2010) pendidikan merupakan proses

pembelajaran melalui proses dan prosedur yang berlangsung dalam waktu yang

relatif lama. Latar belakang pendidikan merupakan salah satu indikator yang

harus dimiliki oleh SDM untuk dapat memenuhi syarat-syarat yang dituntut

dalam suatu pekerjaan. Fokus dalam penelitian ini adalah untuk melakukan

evaluasi kompetensi SDM pada bagian keuangan yang berhubungan langsung

dengan proses pencatatan dan penyusunan laporan keuangan. Oleh karena itu

dalam penelitian ini responden diharapkan memiliki latar belakang pendidikan di

bidang keuangan/akuntansi.

belakang pendidikan keuangan dan perbankan syariah dan 1 responden dengan

latar belakang pendidikan psikologi. Dengan demikian total responden dengan

latar belakang pendidikan akuntansi/keuangan berjumlah 9 responden dan 1

responden lainnya memiliki latar belakang pendidikan non akuntansi/keuangan

yaitu R10. Dengan memiliki latar belakang pendidikan akuntansi/keuangan, 9

dari 10 responden telah memenuhi salah satu sub indikator kompetensi SDM

bagian keuangan.

R10 merupakan salah satu pendiri sebuah yayasan yang didalamnya juga

mengelola dana zakat. Yayasan yang didirikan oleh R10 adalah sebuah gerakan

yang berfokus pada aksi peduli kemanusiaan, pemberdayaan masyarakat miskin

dhuafa, yatim piatu dan diffable. Yayasan tersebut berdiri pada tahun 2011 dan

masih sangat minim SDM terutama di bagian keuangan. Sehingga selain

menjabat sebagai direktur, R10 yang tidak memiliki latar belakang pendidikan

akuntansi juga mengisi tugas di bagian keuangan bersama satu anggota lainnya.

Selain dilihat dari latar belakang pendidikan, untuk menilai kompetensi

SDM bagian keuangan dalam penerapan akuntansi zakat/PSAK 109 dapat dilihat

dari jumlah partisispasi responden dalam mengikuti diklat/pelatihan terkait

bidang ilmu tersebut. Pada tabel 4.2 disebutkan bahwa R6 merupakan responden

yang belum pernah mengikuti diklat/pelatihan mengenai akuntansi zakat/PSAK

Secara umum R6 telah beberapa kali mengikuti diklat/pelatihan mengenai

akuntansi dan keuangan namun beliau belum pernah mengikuti diklat/pelatihan

yang secara khusus membahas akuntansi zakat/PSAK 109.

R3 dan R10 merupakan responden yang baru satu kali mengikuti

diklat/pelatihan mengenai akuntansi zakat/PSAK 109. Pernyataan yang

dikemukakan oleh R3 dan R10 sedikit sama dengan yang disampaikan oleh R6,

yaitu telah beberapa kali mengikuti diklat/pelatihan mengenai akuntansi dan

keuangan namun baru satu kali saja mengikuti diklat/pelatihan yang secara

khusus membahas PSAK 109. Dari 10 responden tersebut, 5 diantaranya telah

mengikuti diklat mengenai akuntansi zakat/PSAK 109 sebanyak 2-3 kali dan 2

lainnya sebanyak lebih dari 4 kali. Menurut peneliti, jumlah tersebut sudah

memberikan modal pengetahuan yang cukup mengenai akuntansi zakat/PSAK

109 kepada responden yang pada dasarnya telah memiliki latar belakang

pendidikan akuntansi/keuangan.

Tabel 4.3

Pengetahuan Mengenai Akuntansi

No Responden P4 P5 P6 P7 P8 Jumlah

1 R1 3 2 3 3 3 11

2 R2 4 4 4 4 4 20

3 R3 3 3 3 4 2 15

4 R4 3 3 4 3 3 16

5 R5 4 4 3 4 4 19

6 R6 3 4 3 3 4 16

No Responden P4 P5 P6 P7 P8 Jumlah

8 R8 4 4 4 3 3 18

9 R9 4 4 4 3 3 18

10 R10 3 4 3 4 5 18

Jumlah 35 35 33 35 33

Sumber : Data Primer, diolah 2016

Pendidikan maupun pelatihan yang berorientasi pada

akuntansi/keuangan diharapkan dapat memberi pengetahuan yang memadai

bagi SDM bagian keuangan dalam mengaplikasikan akuntansi zakat/PSAK

109. Tabel 4.3 menampilkan hasil wawancara peneliti dengan responden yang

telah diolah dalam bentuk skoring daripertanyaan ke-4 sampai pertanyaan ke-8

dalam indikator latar belakang pendidikan dan pengetahuan. Kriteria skoring

yang digunakan peneliti telah dijelaskan pada BAB III, tabel 3.1.

P4 merupakan pertanyaan untuk menggali pengetahuan responden

mengenai akuntansi secara umum. Pada pertanyaan ini terdapat 5 responden

dengan nilai 4 (kompeten), dan 5 responden dengan nilai 3 (cukup kompeten).

Responden yang berada pada kriteria cukup kompeten merupakan responden

yang menjelaskan pengertian akuntansi secara praktis berdasarkan pengalaman

responden selama bekerja di bagian keuangan/akuntansi. Sedangkan responden

dengan kriteria kompeten merupakan responden yang menjelaskan pengertian

P5 merupakan pertanyaan yang digunakan untuk mengetahui

pemahaman responden mengenai siklus akuntansi. Pada pertanyaan ini terdapat

1 responden dengan kriteria kurang kompeten, yaitu R1. Menurut R1, siklus

akuntansi bermula dari adanya transaksi yang dicatat dalam sebuah sistem dan

selanjutnya sistem tersebut akan memproses pencatatan transaksi menjadi

laporan keuangan. Siklus akuntansi yang disampaikan oleh R1 merupakan

penjelasan yang didasarkan pada pengalaman responden selama bekerja di

lembaga tersebut yang telah memiliki sistem keuangan yang baik.

Pertanyaan selanjutnya yaitu P6 merupakan dasar peneliti untuk

mengetahui pemahaman responden berkaitan dengan akuntansi zakat.

Pertanyaan ini membahas hal yang sama dengan pertanyaan P4, hanya saja

dalam hal ini peneliti lebih menekankan pada akuntansi zakat. Hasil wawancara

menunjukkan bahwa 10 responden dapat menjawab dan menjelaskan

pertanyaan tersebut sehingga peneliti memutuskan untuk memberikan penilaian

bahwa beberapa responden dapat dikatakan cukup kompeten.

Pada P7, peneliti mengajukan pertanyaan terkait peraturan/standar

mengenai akuntansi zakat. Pertanyaan ini digunakan sebagai dasar untuk

mengetahui sejauh mana responden memahami standar akuntansi yang

digunakan dalam penyusunan laporan keuangan. 50% dari responden dapat

LAZ cabang yang melakukan kegiatan orperasional keuangan secara terpusat.

Sehingga untuk mendapatkan pemahaman secara mendalam menganai standar

akuntansi zakat yang di terapkan, responden mengalami sedikit kesulitan. Dari

10 LAZ yang diteliti, 8 diantaranya telah menggunakan PSAK 109, sedangkan

2 lainnya sedang dalam proses pembenahan sistem untuk menggunakan

pencatatan yang sesuai dengan PSAK 109.

P8 membahas mengenai elemen laporan keuangan yang terdapat dalam

standar akuntansi zakat yang digunakan. Hasil wawancara menunjukkan bahwa

seluruh responden dapat menjawab dan menjelaskan kasus tersebut. Diantara

10 responden, terdapat 1 responden dengan skor 5 yang merupakan skor

maksimal dalam penelitian, yaitu R10 yang merupakan responden dengan latar

belakang pendidikan non akuntansi dan baru 1 kali mengikuti diklat/pelatihan

terkait akuntansi zakat berdasarkan PSAK 109. Meskipun tdak memiliki dasar

pendidikan akuntansi, namun R10 memiliki keinginan yang kuat dalam

menguasai akuntansi zakat sehingga beliau banyak melakukan pembelajaran

melalui buku dan media lainnya.

Pertanyaan selanjutnya yang diajukan oleh peneliti mengacu pada

PSAK 109 yang bertujuan untuk mengetahui pemahaman responden terhadap

PSAK 109 serta penerapannya. Hasil wawancara dapat dilihat pada tabel