Lampiran i

38 7 7 7 7 7 7 7 7 6 7 7 76

39 6 6 6 7 4 7 7 7 6 7 7 70

40 6 6 6 7 4 5 4 6 7 7 6 64

41 7 7 7 7 6 7 7 7 7 7 7 76

42 7 7 7 7 5 7 7 7 7 7 7 75

43 7 7 7 7 7 6 7 7 7 7 7 76

44 7 7 6 7 6 7 6 7 6 7 7 73

45 6 7 7 5 6 7 6 7 6 6 6 69

46 7 7 7 4 3 4 5 4 4 5 4 54

47 7 7 7 7 7 7 7 7 7 6 6 75

48 4 4 4 4 4 4 4 4 4 4 4 44

49 5 6 5 5 6 5 6 5 6 6 5 60

50 5 5 5 4 4 5 4 4 5 4 5 50

51 5 5 5 5 5 5 5 5 5 5 5 55

52 6 7 7 7 7 7 7 7 7 7 6 75

53 7 7 7 6 7 7 7 7 7 7 7 76

54 6 7 7 7 7 7 7 7 7 7 7 76

55 7 7 7 7 6 7 7 7 6 7 7 75

56 7 7 7 7 7 6 7 7 7 7 7 76

57 6 7 7 6 6 6 7 6 7 6 7 71

58 6 7 7 7 7 6 6 6 6 6 7 71

59 7 7 7 7 7 7 6 7 7 7 7 76

60 3 4 3 7 2 2 2 3 3 3 3 35

61 4 4 4 5 6 4 3 5 6 6 6 53

Lampiran ii

Jawaban Responden Atas Bagian Pemakai Sistem

Lampiran iii

Lampiran iv

Jawaban Responden Atas Pelatihan dan Pendidikan Pemakai

No

responden P17 Total

38 1 1

39 7 7

40 4 4

41 4 4

42 4 4

43 5 5

44 7 7

45 7 7

46 7 7

47 7 7

48 7 7

49 6 6

50 7 7

51 7 7

52 4 4

53 5 5

54 7 7

55 1 1

56 7 7

57 4 4

58 4 4

59 4 4

60 5 5

61 7 7

Lampiran v

38 7 7

39 7 7

40 6 6

41 7 7

42 7 7

43 7 7

44 4 4

45 5 5

46 6 6

47 7 7

48 7 7

49 7 7

50 5 5

51 6 6

52 4 4

53 5 5

54 4 4

55 5 5

56 7 7

57 7 7

58 7 7

59 7 7

60 6 6

61 7 7

Lampiran vi

Lampiran vii

Jawaban Responden atas Formalisasi Pengembangan Sistem Informasi

39 6 7 6 6 7 32

40 7 7 7 7 7 35

41 7 7 7 7 7 35

42 7 7 7 7 7 35

43 6 7 6 7 7 33

44 6 7 6 6 6 31

45 6 7 6 6 6 31

46 5 4 1 4 6 20

47 7 7 7 6 7 34

48 4 4 4 4 4 20

49 4 4 4 4 4 20

50 4 4 4 4 4 20

51 5 5 5 5 5 25

52 7 7 7 7 7 35

53 6 7 7 7 7 34

54 7 7 7 7 7 35

55 6 7 7 7 7 34

56 7 7 7 7 7 35

57 6 6 6 6 6 30

58 6 6 7 7 6 32

59 7 7 7 7 7 35

60 5 4 4 5 5 23

61 5 6 5 4 5 25

Lampiran viii

Statistik Deskriptif Kinerja SIA

N

Minimum

Lampiran x

Statistic Descriptif Kapabilitas Personal

N Minimum Maximum Mean Std. Deviation P21 62 3.00 7.00 5.8871 1.17494 Valid N (listwise) 62

Lampiran xi

Statistik Deskriptif Dukungan Manajemen Puncak

N Minimum Maximum Mean Std. Deviation P22 62 4.00 7.00 6.2742 .96103 P23 62 4.00 7.00 6.2581 .93975

P24 62 1.00 7.00 6.0645 1.15760 P25 62 1.00 7.00 6.1452 1.17133

P26 62 1.00 7.00 6.1935 1.14289 Valid N (listwise) 62

Lampiran xii

Statistik Deskriptif Formalisasi Pengembangan SIA

Lampiran xiii

Statistik Desriptif Program Pendidikan dan Pelatihan Pemakai N Minimum Maximum Mean Std. Deviation P17 62 1.00 7.00 5.6613 1.62908 Valid N (listwise) 62

Lampiran xiv

Hasil Uji Validitas bagian kepuasan Pemakai

R r-tabel Keterangan

P1 ,827 ,250 Valid

P2 , 868 Valid

P3 ,858 Valid

P4 ,682 Valid

P5 ,809 Valid

P6 ,892 Valid

P7 ,859 Valid

P8 ,911 Valid

P9 ,906 Valid

P10 ,957 Valid P11 ,857 Valid

Lampiran xv

Hasil Uji Validitas Bagian Pemakai Sistem

R r-tabel Keterangan

Lampiran xvi

Hasil Uji Validitas Keterlibatan Pemakai Dalam Proses Pengembangan SIA.

R r-tabel Keterangan

P14 ,843 ,250 Valid P15 ,859 Valid

Lampiran xvii

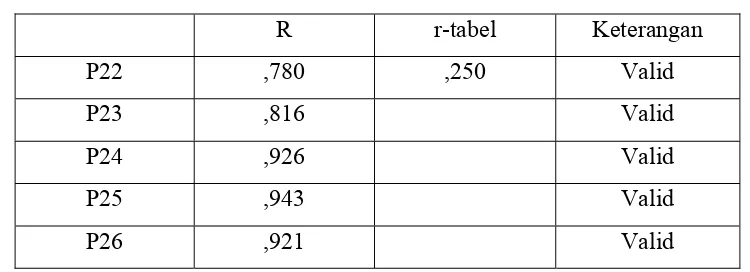

Hasil Uji Validitas Dukungan Manajemen Puncak

R r-tabel Keterangan

P22 ,780 ,250 Valid P23 ,816 Valid P24 ,926 Valid P25 ,943 Valid P26 ,921 Valid

Lampiran xviii

Hasil Uji Validitas Formalisasi Pengembangan SIA

R r-tabel Keterangan

P27 ,873 ,250 Valid P28 ,904 Valid P29 ,953 Valid P30 ,958 Valid P31 ,908 Valid

Lampiran xix

Cronbach's Alpha N of Items .960 11

Lampiran xx

Hasil Uji Reliabilitas Bagian Keterlibatan Pemakai

Cronbach's Alpha N of Items .696 2

Lampiran xxi

Hasil Uji Relibilitas Keterlibatan Pemakai Dalam Proses Pengembangan SIA

Cronbach's Alpha N of Items .620 2

Lampiran xxii

Hasil Uji Reliabilitas Dukungan Manajemen Puncak

Lampiran xxiii

Hasil Uji Formalisasi Pengembangan SIA (X4)

Cronbach's Alpha N of Items .953 5

Lampiran xxiv

Lampiran xxvi

Hasil Uji Gejala Multikolinearlitas

Model

Collinearity Statistics

Tolerance VIF 1 (Constant)

Lampiran xxvii

Lampiran xxviii

Lampiran xxix

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate 1 .803a .645 .613 6.84049

Variables Entered/Removed

Model Variables Entered Variables Removed Method

Lampiran xxx

Uji f Simultan

Model Sum of Squares Df Mean Square F Sig. 1 Regression 4759.001 5 951.800 20.341 .000a

Residual 2620.370 56 46.792 Total 7379.371 61

Lampiran xxxi

Uji t Parsial

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics B Std. Error Beta Tolerance VIF 1(Constant) 23.711 9.815 2.416 .019

DAFTAR PUSTAKA

Choe, J.M, (1996) “ The Relationships Among Performance of accounting information systems, Influence factors, an Evolution level of Information

Systems”.

Erlina., 2011. Metodologi Penelitian, USU Press , Medan.

Fung Jen, Tjhai. 2002. Faktor-Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi. Jurnal Bisnis dan Akuntansi Volume IV No.2.

Faisal Amri, 2010 “Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi, Medan

Hazar Daoud, Muhamed Triki “ Accounting Information Systems in an ERP Environment an Tunisian Firm Performance. “ The International Journal Of Digital Accounting Research Vol. 13, 2013 pp.1-35

ISSN : 1577- 8517

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2009.

Buku Petunjuk Teknik Penulisan Skripsi dan Ujian Comprehensif Program Strata (S1) Jurusan Akuntansi , Fakultas Ekonomi USU, Medan.

James A. Hall. 2001. Sistem Informasi Akuntansi. Buku satu. Salemba Empat. Jakarta Mulyadi, 2002 Sistem Akuntansi, Edisi ke-3, Cetakan k-3, Jakarta , Salemba Empat.

Soegiharto. 2001.” Influence Factors Affecting The Performance Of Accounting Information System “. Gajah Mada Internatioanal Journal Of Bussiness Volume III No.2.

Sugiyono, 2005, Statistik untuk Penelitian, CV. Alfarbeta, Jakarta.

Wijayanto Nugroho, 2001. ‘’ Sistem Informasi Akuntansi / Yati Sumiharti Jakarta ; Erlangga.

BAB III

METODE PENELITIAN 1.1. Desain Penelitian

Penelitian yang dilakukan adalah penelitian yang bersifat asosiatif yaitu penelitian

yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. ( Sugiyono,

2004:11). Jadi disini ada variabel independent ( variabel yang mempengaruhi ) dan variabel

yang devenden ( dipengaruhi ) ( Sugiyono, 2006 : 41 ). Penelitian ini dilakukan untuk

mengetahui dan membuktikan hubungan keterlibatan pemakai dalam proses pengembangan

sistem, kapabilitas personal sistem informasi, dukungan manajemen puncak, formalisasi

pengembangan sistem informasi, dan program pendidikan dan pelatihan pemakai sebagai

variabel independen dan kinerja sistem informasi akuntansi sebagai variabel dependen.

1.2. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulan ( Sugiyono, 2006 : 89 ). Populasi dari penelitian ini diambil

dari seluruh pengguna sistem informasi akuntansi yang terdapat diperusahaan.

Menurut Sugiyono (2005:56) “Sampel adalah sebagian dari jumlah dan karakteristik

yang dimiliki oleh populasi tersebut”. Jadi sampel merupakan sebagian dari populasi untuk

mewakili karakteristik populasi yang diambil untuk keperluan penelitian. Dengan rincian

1. Departemen Operasional 69 orang

2. Departemen Finansial 48 orang

3. Departemen Lainnya 105 orang

222 orang

Dari jumlah karyawan tersebut, sampel yang akan diambil sebesar 62 Orang yaitu

30% dari total populasi. Dengan cara proposional masing-masing kelompok departemen

tersebut maka sampel yang diambil dengan rincian sebagai berikut :

1. Departemen Operasional 20 orang

2. Departemen Finansial 8 orang

3. Departemen Lainnya 34 orang

62 orang

Sumber : Departemen Personalia, 2014

Unit analisis yang digunakan dalam penelitian ini adalah tingkat individu, karena

yang diamati adalah persepsi para pemakai sistem. oleh karena jumlah populasi dalam

penelitian ini sedikit, maka semua populasi dijadikan sampel. Sehingga teknik sampel yang

digunakan adalah sensus.

1.3. Jenis Data

Jenis data yang dikumpulkan dan digunakan bersifat kualitatif yang terdiri dari :

a. Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari

perusahaan atau data yang terjadi di lapangan penelitian yang diperoleh melalui

kuesioner atau angket. Data primer yang dikumpulkan oleh penulis adalah jawaban

b. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara

tidak langsung, yaitu sejarah singkat perusahaan, struktur organisasi, catatan,

ataupun laporan historis yang telah tersusun dalam arsip yang dipublikasikan dan

yang tidak dipublikasikan.

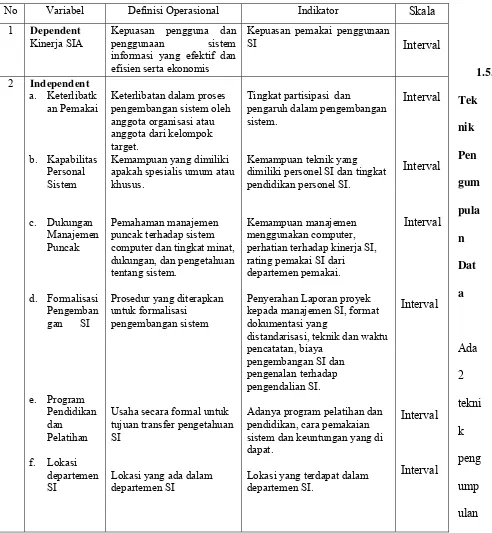

1.4. Definisi Operasional dan Pengukuran Variabel

Variabel dependent dalam penelitian ini adalah kinerja sistem informasi akuntansi, dan

variabel dependent adalah keterlibatan pemakai, kapabilitas personal sistem informasi,

dukungan manajemen puncak, formalisasi pengembangan sistem informasi, program

Tabel 3.1

data yang dilakukan, yaitu :

a. Teknik kuesioner, teknik ini digunakan untuk memperoleh data primer berupa

jawaban dari pada responden yang diteliti. Untuk variabel dependent kinerja sistem

No Variabel Definisi Operasional Indikator Skala

1 Dependent

Kinerja SIA

Kepuasan pengguna dan penggunaan sistem informasi yang efektif dan

efisien serta ekonomis apakah spesialis umum atau khusus.

Pemahaman manajemen puncak terhadap sistem computer dan tingkat minat, dukungan, dan pengetahuan tentang sistem.

Prosedur yang diterapkan untuk formalisasi

pengembangan sistem

Usaha secara formal untuk tujuan transfer pengetahuan SI

Lokasi yang ada dalam departemen SI

Tingkat partisipasi dan

pengaruh dalam pengembangan sistem.

Kemampuan teknik yang dimiliki personel SI dan tingkat pendidikan personel SI.

Kemampuan manajemen menggunakan computer, perhatian terhadap kinerja SI, rating pemakai SI dari departemen pemakai.

Penyerahan Laporan proyek kepada manajemen SI, format dokumentasi yang

distandarisasi, teknik dan waktu pencatatan, biaya

pengembangan SI dan pengenalan terhadap pengendalian SI.

Adanya program pelatihan dan pendidikan, cara pemakaian sistem dan keuntungan yang di dapat.

informasi akuntansi instrument peneliti ini menggunakan kuesioner yang diadopsi

dari Doll Dan Torkzadeh (1998) dalam seddon dan Yip (1992) untuk kepuasan

pengguna, untuk pemakai sistem diukur dengan 2 item pertanyaan dari instrument

yang dikembangkan Choe (1996) menggunakan point skala likert 1 - 7. Dan untuk

variabel independent keterlibatan pemakai diukur dengan 2 item pertanyaan 7 point

skala likert yang dikembangkan oleh Soegiharto (2001), variabel kapabilitas

personal sistem informasi diukur dengan menggunakan instrument yang

dikembangkan oleh soegiharto (2001), variabel dukungan manajemen puncak dan

formulasi pengembangan sistem informasi diukur dengan instrument yang

dikembangkan oleh

Choe (1996) dalam Soegiharto (2001) dengan 5 item pertanyaan menggunakan

menggunakan 7 poin skala liketr.

b. Teknik Dokumentasi, yaitu melakukan pencatatan dan pengcopyan atas data-data

sekunder untuk mendapatkan data yang mendukung penelitian ini.

Langka-Langkah pengumpulan data primer atau pengiriman kuesioner :

1. Tahap I, kuesioner dikirim langsung oleh peneliti kepada semua anggota

sampel dan ditunggu selama 5 (lima) hari dengan pertimbangan kesibukan

responden dalam melaksanakan tugas sehari-hari.

2. Setelah ditunggu selama 5 (lima) hari, peneliti mengumpulkan jawaban

responden, jumlah jawaban yang terkumpul tidak mencukupi kuesioner yang

dibagikan oleh para responden.

3. Tahap II, peneliti mendatangi langsung responden guna mengumpulkan

4. Jika terjadi pengiriman kuesioner dalam 2 (dua) tahap, maka dilakukan

penyampaian kuisioner langsung. Dengan cara mendatangin langsung

responden dan membantu mengisi kuisioner yang responden tidak

mengetahui maksud responden tersebut.

3.6. Metode Analisis Data

3.6.1. Pengujian Kualitas Data 3.6.1.1. Uji Realibilitas

Uji realibilitas menurut Riyadi (2000) dilakukan untuk mengetahui seberapa jauh hasil

pengukuran tetap konsisten apabila dilakukan pengukuran dua kali atau lebih terhadap gejala

yang sama dengan menggunakan alat pengukur yang sama. Uji reliabilitas berguna untuk

menetapkan apakah instrumen yang dalam hal ini kuesioner dapat digunakan lebih dari satu

kali, paling tidak oleh responden yang sama akan menghasilkan data yang konsisten. Dengan

kata lain, reliabilitas instrumen mencirikan tingkat konsistensi. Banyak rumus yang dapat

digunakan untuk mengukur reliabilitas diantaranya adalah rumus Spearman Brown. Nilai

koefisien reliabilitas yang baik adalah diatas 0,7 (cukup baik), di atas 0,8 (baik).

3.6.1.2.Uji Validitas

Validitas adalah suatu ukuran yang menunjukan tingkat validitas atau keaslihan suatu

instrument, sebuah instrument dikatakan valid apabilah mampu mengukur apa yang ingin

diukurnya . Pengukuran validitas dan reliabilitas mutlak dilakukan, karena jika instrument

yang digunakan sudah tidak valid dan reliable maka dipastikan hasil penelitiannya pun tidak

akan valid dan reliable. Sugiyono (2007: 137). Untuk menentuka valid tidaknya suatu item,

ditentukan dengan membandingkan antara angka korelasi produck moment pearson (r hitug)

dengan r table pada level signifikansi 0,05 nilai kritisnya. Sehingga apabila angka korelasi

berada diatas nilai kritis atau angka probabilitasnya berada dibawah atau sama dengan

penelitian ini menggunakan bantuan software SPSS for windows untuk memperoleh hasil

yang terarah.

3.7. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi, maka

diperlukan pengujian asumsi klasik yang meliputi pengujian : (1) Normalitas, (2)

Multikolinearitas, dan (3) heterokedastisitas.

3.7.1. Uji Normalitas

Uji normalitas berguna untuk menentukan data yang telah dikumpulkan berdistribusi

normal atau diambil dari populasi normal. Metode klasik dalam pengujian normalitas suatu

data tidak begitu rumit. Berdasarkan pengalaman empiris beberapa pakar statistik, data yang

banyaknya lebih dari 30 angka (n > 30), maka sudah dapat diasumsikan berdistribusi

normal. Biasa dikatakan sebagai sampel besar.

Namun untuk memberikan kepastian, data yang dimiliki berdistribusi normal atau

tidak, sebaiknya digunakan uji statistik normalitas. Karena belum tentu data yang lebih dari

30 bisa dipastikan berdistribusi normal, demikian sebaliknya data yang banyaknya kurang

dari 30 belum tentu tidak berdistribusi normal, untuk itu perlu suatu pembuktian. uji statistik

normalitas. Cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal

atau tidak adalah dengan analisis grafik. Jika data menyebar disekitar garis diagonal atau

grafik histogramnya menunjukan pola distribusi normal, maka model regresi memenuhi

3.7.2. Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi

diantara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel independen. Multikolinieritas adalah situasi adanya korelasi

variabel-variabel independent antara yang satu dengan yang lainnya. Dalam hal ini kita sebut

variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang bersifat ortogonal

adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol.

Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah

: (1). Koefisien-koefision regresi menjadi tidak dapat ditaksir. (2). Nilai standar error setiap

koefisien regresi menjadi tak terhingga. Pengujian ini bermaksud untuk menguji apakah

pada model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi

korelasi, maka dinamakan terdapat problem multikolinieritas.

Pengujian multikolinieritas dilakukan dengan melihat nilai VIF (Variance Inflation

Factor) dari model penelitian dan korelasi di antara variabel independen. Jika nilai VIF lebih

besar dari 2 (Hair , 2003), maka terjadi gejala multikolinieritas di antara variabel

independenlebih besar dari 0,9 (Ghozali, 2001). Ada dua cara yang dapat dilakukan jika

terjadi multikolinieritas, yaitu :

a. Mengeluarkan salah satu variabel, misalnya variabel independen A dan B

saling berkolerasi dengan kuat, maka bisa dipilih A atau B yang dikeluarkan

dari model regresi.

b. Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge.

3.7.3. Uji Heterokedasitas

Tujuan dari pengujian ini adalah untuk menguji apakah dalam sebuah model regresi,

terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan yang lain

disebut homokedastisitas. Sebaliknya jika varians berbeda, maka disebut heteroskedasitas.

Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Ada beberapa cara yang digunakan untuk mendeteksi ada tidaknya heterokedatisitas.

Dalam penelitian ini, cara yang digunakan adalah melihat grafik plot antara nilai prediksi

variabel terikat dengan residualnya, dasar analisis yang digunakan yaitu :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan

telah terjadi heterokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik menyebar di atas dan di bawah angkah 0

pada sumbu Y, maka tidak terjadi heterokedastisitas.

Uji asumsi klasik yang digunakan hanya terbatas pada ketiga uji diatas, sedangkan uji

autokorelasi tidak digunakan. Hal ini dikarenakan uji autokorelasi yang bertujuan untuk

menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pada periode t-1 atau sebelumnya muncul karena observasi

yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Uji autikorelasi ini

sering ditemukan pada data time series, bukan yang section (Erlina, 2007:108). Data yang digunakan dalam penelitian iniadalah cros section.

3.8. Model dan Pengujian Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisis regresi liner berganda dengan

menggunakan uji-F, uji-t dan koefisien determinan. Metode analisi regresi linear berganda

berfungsi untuk mengetahui pengaruh / hubungan dari variabel bebas dengan variabel

terikat. Pengolahan data akan dilakukan dengan menggunakan alat bantu aplikasi software

SPSS for windows. Model persamaan regresi untuk menguji hipotesis, dengan formulasi

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + e Keterangan :

a : Konstanta atau titik perpotongan dengan sumbuh y, bila

x = 0

X1 : Variabel keterlibatan pemakai dalam

proses pengembangan sistem.

X2 : Variabel kemapuan teknik personal sistem

informasi

X3 : Variabel dukung manajemen puncak

X4 : Variabel formalisasi pengembangan sistem

informasi

X5 : Variabel program pendidikan dan pelatihan

pemakai

X6 : Variabel lokasi yang ada dalam departemen

sistem informasi

Y : Variabel kinerja SIA

b1-b8 : Koefisien regresi parsial

e : Kesalahan (error term) 3.8.1. Uji-F ( uji simultan )

Uji-F ( uji serentak ) adalah untuk melihat apakah variabel independen secara

bersama-sama (serentak) mempunyai pengaruh yang signifikan terhadap variabel dependen. Melalui

uji statistik dengan langkah-langkah sebagai berikut :

Ho : b1=b2=b3=b4=b5=b6=0

Artiya secara bersama-sama (serentak) variabel independen tidak terdapat pengaruh

Ha : b1≠b2≠b3≠b4≠b5≠b6≠0

Artinya secara bersama-sama (serentak) variabel independen tidak terdapat pengaruh

terhadap variabel dependen.

Dengan kriteria dilihat dari nilai signifikan :

Jika F-hitung > dari 0,05 , maka Ho ditolak

Jika F-hitung < dari 0,05, maka Ha diterima

Hipotesis penelitian diuji dengan menggunakan analisis regresi berganda. Pengujian

hipotesis ditunjukan untuk menguji ada tidaknya pengaruh dari variabel bebas secara

keseluruhan terhadap variabel dependen. Pengujian hipotesis dengan mengunakan Uji F atau

yang biasa disebut dengan Analysis of Varian (ANOVA).

Pengujian ANOVA atau Uji F bisa dilakukan dengan dua cara yaiu dengan melihat

tingkat signifikan atau dengan membandingkan F hitung dengan F table. Pengujian dengan

tingkat signifikan dilakukan dengan ketentuan yaitu apabilah hasil signifikan pada tabel

ANOVA < α 0,05 , maka Ho ditolak (berpengaruh), sementara sebaliknya apabilah tingkat

signifikan pada tabel ANOVA > α 0,05 , maka Ho diterima (tidak berpengaruh).

Pengujian dengan membandingkan F hitung dengan F tabel dilakukan dengan

ketentuan yaitu apabila F hitung > F tabel (α 0,05) maka Ho ditolak (berpengaruh),

sementara sebaliknya apabila hitung < F tabel (α 0,05) maka Ho diterima (tidak

berpengaruh). Adapun F tabel dicari dengan memperhatikan tingkat kepercayaan (α) dan

derajat bebas (degree of freedom). 3.8.2. Uji –t (signifikan Parsial)

Uji statistik t disebut juga sebagai uji signifikan individual. Uji ini menunjukan

seberapa jauh pengaruh varibel independen secara parsial terhadap variabel dependen ,

Ho1 : b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh

terhadap variabel dependen.

Ha1 : b1 ≠ 0, artinya variabel independen secara parsial berpengaruh terhadap

variabel dependen.

Ada 2 (dua) cara menguji t, yaitu dengan cara membandingkan t-hitung dengan t-tabel dan

nilai signifikansi, Kriteria pengambilan keputusan :

Ho diterima, apabila t-hitung < t-tabel pada α = 5%

Ha diterima, apabila t-hitung > t-tabel pada α = 5%

Dalam penelitian ini dilakukan dengan melihat nilai signifikansi.

3.8.3. Koefisiensi Determinan (R2)

Pengujian koefisien determinan (adjusted R Square) digunakan untuk mengukur

proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik

turunnya variabel dependen. Koefisien determinan berkisar antara nol sampai dengan satu (0

≤ R2 ≤ 1). Hal ini berarti bila R2 = 0 menunjukan tidak adanya pengaruh antara variabel

independen terhadap variabel dependen, bila adjusted R Square semakin besar mendekati 1

menunjukan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan

bila Adjusted R Square semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya

pengaruh variabel independen terhadap variabel dependen.

3.9. Jadwal dan Lokasi Penelitian

Penelitian ini dimulai pada bulan February 2014 sampai dengan selesai dan lokasi

penelitian di PTPN III Rambutan Tebing Tinggi, yang beralamat di Jalan Lintas Medan –

BAB IV

ANALISIS HASIL PENELITIAN 4.1. Data Penelitian

4.1.1. Sejarah Singkat PT. Perkebunan Nusantasa III Rambutan

PT. Perkebunan Nusantara III (Persero) merupakan salah satu BUMN yang bergerak

di sektor perkebunan. Pada saat ini, PT. Perkebunan Nusantara III adalah perusahaan yang

terdepan dibandingkan dengan BUMN – BUMN lain yang bergerak di sektor perkebunan,

terbukti dari keuntungan yang dicapai dan pencapaian produktifitas yang terus meningkat,

terkait dengan tindakan perubahan yang dilakukan oleh PT. Perkebunan Nusantara III

(Persero), yakni dengan menerapkan suatu sistem yang disebut dengan Sistem Transformasi

Bisnis dan berpedoman pada Paradigma baru yang bertujuan untuk mewujudkan Visi dan

Misi dari PT. Perkebunan Nusantara III (Persero).

Visi dari PT. Perkebunan Nusantara III (Persero) adalah “Menjadi Perusahaan

Agribisnis kelas dunia dengan kinerja prima dan melaksanakan tata kelola bisnis terbaik”.

Untuk mendukung Visi dari PT. Perkebunan Nusantara III (Persero) tersebut maka

diperlukan misi – misi untuk mendukungnya, yaitu :

1. Mengembangkan Industri Hilir yang berbasis perkebunan secara berkesinambungan.

2. Menghasilkan produk berkualitas untuk pelanggan.

3. Memperlakukan karyawan sebagai asset strategis dan mengembangkannya secara

optimal.

4. Menjadi perusahaan terpilih yang memberikan ‘Imbal – Hasil’ terbaik bagi para

investor.

5. Menjadi perusahaan yang paling menarik untuk bermitra bisnis.

7. Melaksanakan seluruh aktivitas perusahaan yang berwawasan lingkungan.

Peran yang sangat dominan untuk mewujudkan cita-cita perusahaan adalah Sumber

Daya Manusia. PTPN III melakukan peningkatan sumber daya manusia yang dimiliki dengan

melaksanakan proses rekruitmen (seleksi) secara ketat dan adil, untuk memperoleh SDM

yang berkualitas dan produktif, dinamis dan mempunyai wawasan serta pengetahuan yang

luas, memiliki mental dan fisik yang tangguh dalam menghadapi tantangan dan persaingan di

masa depan.

Calon Karyawan Pimpinan (CKP) yang akan menduduki jabatan pimpinan harus

dibekali dengan berbagai ilmu pengetahuan dengan dilaksanakannya On The Job Training

(OJT). Masa OJT yang dilaksanakan oleh Calon Karyawan Pimpinan, merupakan suatu

langkah awal guna membentuk sikap perilaku, karakter dan budaya kerja serta membekali

dan mempersiapkan kompetensi yang dapat menjalankan bidang tugas secara efektif dan

efisien.

1.2 Tujuan Perusahaan

Tujuan perusahaan PTPN III (Persero) adalah merealisasikan visi dan misi perusahaan

yang didukung oleh sistem transformasi bisnis yaitu menjadi perusahaan agribisnis kelas

dunia dengan kinerja prima dan melaksanakan tata kelola bisnis terbaik. Dengan

meningkatkan sumber daya manusia yang merupakan modal dasar untuk tercapainya visi

tersebut.

2.4 Struktur Organisasi Kantor Kebun Rambutan dan PPK Kebun Rambutan

Untuk menjalankan kegiatannya, PT. Perkebunan Nusantara III Kebun Rambutan

menggunakan struktur organisasi yang disusun sedemikian rupa sehingga jelas terlihat

tersebut. Dengan demikian diharapkan adanya suatu kejelasan arah dan koordinasi untuk

mencapai tujuan perusahaan dan masing-masing pegawai mengetahui dengan jelas

darimana mendapatkan perintah dan kepada siapa harus bertanggung jawab atas hasil

kerjanya. Struktur organisasi yang dianut perusahaan ini adalah struktur organisasi lini atau

garis. PT. Perkebunan Nusantara III Kebun Rambutan membuat pembagian tugas

berdasarkan jenis pekerjaan atau fungsi, dimana kegiatankegiatan yang sejenis atau

fungsi-fungsi manajemen yang sama dikelompokkan ke dalam satu kelompok kerja. Tugas,

wewenang dan tanggung jawab berjalan vertikal menurut garis lurus mulai dari pimpinan

tertinggi sampai pada bawahan masing-masing.

Pimpinan tertinggi Kebun Rambutan berada ditangan seorang Manajer yang dibantu

oleh 2 orang Asisten Kepala, seorang Asisten Pengolahan, 7 orang Asisten Tanaman,

seorang Asisten Teknik, seorang Asisten Tata Usaha, dan seorang Asisten Personalia

Struktur organisasi yang dianut perusahaan ini adalah struktur organisasi lini atau

garis, hal ini dapat dilihat dari beberapa posisi seperti Askep, Papam, APK, KTU, Ast.

Pengolahan dan Asisten Teknik bertanggung jawab penuh terhadap tugasnya yang

dipertanggungjawabkan kepada Manager.

Pembagian Tugas dan Tanggung Jawab Tugas dan tanggung jawab dari berbagai

jabatan yang terdapat dalam struktur organisasi dapat dijelaskan sebagai berikut :

1. Manajer Tugas dan tanggung jawab Manajer yaitu:

a. Mengkoordinasikan penyusunan rencana anggaran belanja perusahaan

b. Menandatangani dan mengecek dokumen, formulir dan laporan sesuai

dengan sistem prosedur yang berlaku.

d. Melaporkan data serta kegiatan yang ada ke Direksi. Manager Askep A,

Askep B Ast. Peng/ Lab Papam APK KTU Ast. Teknik Ast. Tanaman Ast.

Tanaman Menyusun dan melaksanakan kebijakan umum perkebunan

sesuai dengan norma pedoman dan instruksi dari pimpinan umum.

e. Menelaah dan mendisposisi surat-surat masuk untuk penyelesaian

selanjutnya.

f. Membina dan meningkatkan kesejahteraan sosial karyawan.

g. Membina dan mengawasi serta mempertanggung jawabkan jalannya

koperasi.

2. Asisten Kepala (Askep) Untuk wewenang Askep A dan Askep B berdasarkan

luas wilayah yang dibagi menjadi wilayah A dan Wilayah B. Tugas dan

tanggung jawab Asisten Kepala yaitu :

a. Menerima perintah dan tanggung jawab Manajer.

b. Mengkoordinasi perencanaan dan pelaksanaan kegiatan Asisten.

c. Melaporkan data serta kegiatan produksi pada Manajer.

d. Mengawasi kegiatan-kegiatan Asisten.

e. Mengajukan saran dan usulan untuk meningkatkan efesiensi pabrik

3. Asisten Pengolahan Tugas dan tanggung jawab Asisten Pengolahan yaitu :

a. Menjamin bahwa kebijakan mutu dimengerti, diterapkan dan

dipelihara seluruh mandor-mandor dan pekerja diproses pengolahan.

b. Membuat rencana pemakaian tenaga kerja, peralatan dan

bahan-bahan kimia yang digunakan pada proses pengolahan sesuai dengan

RKAP (Rencana Kerja Anggaran Pendapatan) dan penjabarannya ke

c. Berusaha agar proses pengolahan dilakukan dipengolahan lateks

pekat dan BSR efektif dan efisiensi supaya produktifitas dapat

tercapai.

d. Mempersiapkan agenda meeting yang berhubungan dengan proses

pengolahan seperti produksi, tenaga kerja, peralatan, bahan-bahan

kimia yang digunakan.

e. Mengendalikan proses pengolahan sesuai dengan spesifikasi yang

telah ditetapkan.

4. Asisten Tata Usaha dan Personalia Tugas dan tanggung jawab Asisten Tata

Usaha dan Personalia yaitu :

a. Mengkoordinir pekerjaan bidang personalia, umum,

jamsostek/dapenbun dan bidang Laporan Peristiwa Masalah Umum

(LPMU)/kependudukan.

b. Menjamin bahwa semua personil dibagian personalia dan tata usaha

mengerti, menerapkan dan memelihara kebijakan mutu yang telah

ditetapkan oleh Top Management.

c. Menjamin bahwa semua akt ifitas-aktifitas pelatihan dengan prosedur

mutu dan catatan mutu yang telah didokumentasikan dan diterapkan

sampai dengan efektif.

d. Mengidentifikasi kebutuhan pelatihan untuk semua personil yang ada

di bagian personalia.

e. Mempersiapkan daftar program pelatihan untuk semua personil.

f. Mengkoordinir pelatihan termasuk fasilitas yang dilatih, pelatih dan

mampu mempersiapkan materi pelatihan yang diterima pada bagian

g. Menyusun schedule tanggal pelatihan untuk disampaikan ke bagian

terkait.

h. Menjamin bahwa daftar hadir pelatihan, identifikasi kebutuhan

pelatihan, sertifikat dan catatan-catatan mutu lainnya yang

berhubungan dengan akifitasaktifitas pelatihan dipelihara dan

disimpan dengan baik di bagian personalia.

i. Membuat laporan bulanan pelatihan.

j. Melakukan tindakan perbaikan dan pencegahan bila ada masalah yang

berhubungan dengan personalia dan umum dengan persetujuan

manajer.

k. Mengkoordinir pekerjaan bidang administrasi dan keuangan.

l. Mengkoordinir proses pembukuan untuk laporan bulanan. m.

Mengkoordinir proses pembuatan RKAP/RKO bekerjasama dengan

bagian terkait.

m. Melaksanakan evaluasi bulanan, semester dan tahunan.

n. Melaksanakan dan mengawasi proses permintaan barang,

penyimpanan barang dan pengeluaran barang dari gudang.

o. Melaksanakan administrasi kas dan bank.

p. Melaksanakan dan mengawasi proses financial.

q. Bertanggung jawab kepada Manajer.

5. Asisten Tanaman Tugas dan tanggung jawab Asisten Tanaman yaitu :

Bertanggung jawab atas keberhasilan dan peningkatan hasil kebun.

a. Membuat laporan hasil kebun yang dipertanggung jawabkan kepada

manager.

B. Analisis Hasil Penelitian 1. Deskripsi Responden

Pengumpulan data oleh peneliti hanya dilakukan dalam satu tahap, karena

jawaban responden terkumpul dalam waktu lebih kurang 2minggu. Data yang terkumpul

sebanyak 62. Responden yang menjadi sampel penelitian dapat dilihat pada tabel di bawah

ini :

No. Deskripsi Karakteristik Responden Jumlah Persentase

a. Jenis Kelamin

d. Lama Penggunaan Sistem

a. < 1 tahun 7 11%

b. 1-3 tahun 7 11%

c. 3-5 tahun 7 11%

d. 5-7 tahun 4 7%

e. > 7 tahun 37 60%

Sumber : hasil dari pengolahan data primer, 2014

Deskripsi karakteristik responden berdasarkan tabel diatas adalah sebagai berikut :

a. Berdasarkan jenis kelamin, jumlah pria lebih banyak di banding dengan wanita, yaitu 50

orang atau 81% pria dan 12 orang atau 19% wanita.

b. Berdasarkan usia, jumlah usia 25 - 35 tahun sebesar 14 responden atau 23%. Sedangkan

c. Berdasarkan lamanya bekerja pada rentang waktu <10 tahun yaitu 9 responden atau

14%. Sedangkan untuk waktu 10 - 25 tahun sebanyak 32 responden atau 52%. Dan

untuk waktu >25 tahun terdiri dari 21 responden atau 34%.

d. Berdasarkan lama penggunaan sistem, pada rentang waktu <1 tahun yaitu 7 responden

atau 11%, dalam rentang waktu 1-3 tahun sebanyak 7 responden atau 11%, dalam

rentang waktu 3-5 tahun juga sebanyak 7 responden atau 11%, tetapi dalam rentang

waktu 5-7 tahun terdapat 4 responden atau 7% dan dalam rentang waktu >7 tahun

terdapat 37 responden atau 60%.

Statistik deskriptif

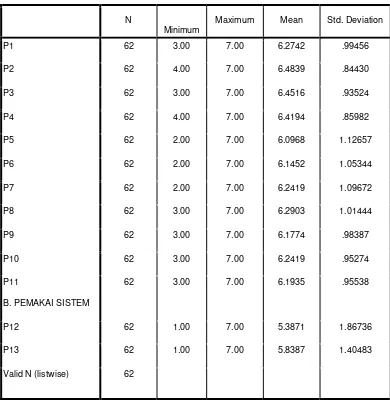

2.1 Kepuasan Pemakai SI (Y)

Tabel 4.2 berikut menyajikan deskripsi jawaban responden pada kuesioner.

Tabel 4.2

Statistik Deskriptif Kinerja SIA

N

Minimum

Maximum Mean Std. Deviation P1 62 3.00 7.00 6.2742 .99456

Sumber : Hasil Pengolahan data dengan SPSS (data diolah)

Berdasarkan tabel 4.2. dapat dideskripsikan hal-hal sebagai berikut :

a. Jumlah N terdapat 62

b. Berdasarkan jawaban pertanyaan 1, berkaitan dengan sistem mampu membantu

7.00 serta terdapat nilai rata-rata 6.2742 dengan nilai standar deviasi .99456

menunjukan bahwa tidak terdapat jawaban yang bersifat ekstrim .

c. Berdasarkan jawaban pertanyaan 2, yang berkaitan dengan sistem penting dalam

kesuksesan kinerja departemen. Nilai minimum 4.00 dan nilai maximum 7.00

dengan rata-rata 6.4839. hal ini menunjukan bahwa sistem penting dalam kesuksesan

kinerja departemen. Nilai standar deviasi .84430.

d. Berdasarkan jawaban pertayaan 3, yang berkaitan dengan sistem mampu

meningkatkan kepuasan kerja pemakai. Nilai minimum 3.00 dan maximum 7.00,

dengan rata-rata 6.4516 ini menunjukan bahwa sistem mampu meningkatkan

kepuasan kerja pemakai. Nilai standar deviasi sebesar .93524.

e. Berdasarkan jawaban pertanyaan 4, yang berkaitan dengan sistem selalu memberikan

informasi yang dibutuhkan depart.emen pemakai. Nilai minimum 4.00 dan nilai

maximum 7.00, dengan nilai rata-rata 6.4194. ini menunjukan sistem mampu

meningkatkan kepuasan kerja pemakai. Nilai standar deviasi .85982.

f. Berdasarkan jawaban pertanyaan 5, yang berkaitan dengan sistem dalam aplikasi lain

( contoh excel ) dapat digunakan untuk mengakses informasi guna memenuhi

kebutuhan didepartemen pemakai. Nilai minimum 2.00 dan nilai maximum 7.00,

dengan rata-rata 6.0968 menunjukan bahwa sistem di dalam aplikasi lain dapat

digunakan untuk mengakses informasi guna memenuhi kebutuhan didepartemen

pemakai. Dengan nilai standar deviasi 1.12657.

g. Berdasarkan jawaban pertanyaan 6, yang berkaitan dengan pemakai senang

menggunakan sistem yang ada. Nilai minimum 2.00 dan nilai maximum 7.00, dengan

rata-rata 6.1452, ini menunjukan bahwa pengguna senang menggunakan sistem yang

h. Berdasarkan jawaban pertanyaan 7, yang berkaitan dengan departemen pemakai

mampu mengerjakan tugasnya lebih mudah dan lebih efisien dengan sistem yang ada.

Nilai minimum 2.00 dan nilai maximum 7.00, dengan rata-rata 6.2419 menunjukan

sistem yang ada mampu mengerjakan tugas dari departemen pemakai lebih mudah

dan lebih efisien. Dan nilai standar deviasi 1.09672.

i. Berdasarkan jawaban pertanyaan 8, yang berkaitan dengan sistem dapat memberikan

kontribusi dalam pencapaian tujuan dan misi organisasi. Nilai minimum 3.00 dan

nilai maximum 7.00 dengan rata-rata 6.2903, ini menunjukan bahwa sistem dapat

memberikan kontribusi dalam tujuan dan misi organisasi. Dan nilai standar deviasi

1.01444.

j. Berdasarkan jawaban pertanyaan 9, yang berkaitan dengan sebagian besar karyawan

departemen pemakai tertarik untuk menggunakan sistem yang ada. Nilai minimum

3.00 dan nilai maximum 7.00 dengan rata-rata 6.1774, ini menunjukan bahwa

karyawan departemen pemakai tertarik untuk menggunakan sistem yang ada. Dan

nilai standar deviasi .98387.

k. Berdasarkan jawaban pertanyaan 10, yang berkaitan dengan sistem telah dilengkapi

dengan informasi yang akurat dan reliabel. Nilai minimum 3.00 dan nilai maximum

7.00 dengan rata-rata 6.2419, ini menunjukan bahwa sistem telah dilengkapi dengan

informasi yang akurat. Dan nilai standar deviasi .95274.

l. Berdasarkan jawaban pertanyaan 11, yang berkaitan dengan sistem dengan mudah

melakukan penyesuaian pada berbagai kondisi baru, sesuai dengan prkembangan

kebutuhan informasi sekarang dan dimasa yang akan datang. Nilai minimum 3.00

dan nilai maximum 7.00 dengan rata-rata 6.1935, ini menunjukan bahwa sistem

dengan mudah melakukan penyesuaian pada berbagai kondisi baru, sesuai dengan

Kesimpulan dari pertanyaan 1 sampai dengan pertanyaan 11, menunjukan seberapa

baik tingkat kepuasan para pemakai terhadap sistem informasi akuntansi. Rata-rata

jawaban pemakai melebihi 6, yang menunjukan bahwa para pemakai memiliki tingkat

kepuasan terhadap sistem informasi akuntansi yang digunakan . standar deviasi

menunjukan tidak ada yang melebihi nilai rata-rata pemakai.

m.Berdasarkan jawaban 12 dan 13, menunjukan seberapa sering pemakaian sistem

informasi akuntansi. Rata-rata jawaban melebihi 5. Ini menunjukan bahwa para

pemakai memiliki frekuensi penggunaan sistem informasi ketersediaan yang tinggi.

Nilai standar deviasi tidak melebihi nilai rata-rata.

2.6 Keterlibatan Pemakai Dalam Proses Pengembangan SIA (X1)

tabel 4.3 berikut menyajikan deskrifsi jawaban responden pada kuesioner.

Tabel 4.3

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation P14 62 1.00 7.00 5.7419 1.35423 P15 62 1.00 7.00 5.6774 1.42316 Valid N (listwise) 62

Sumber : Hasil Pengolahan data dengan SPSS (data diolah) Berdasarkan tabel 4.3 dapat dideskripsikan hal-hal sebagai berikut :

a. Berdasarkan jawaban pertanyaan 14, yang berkaitan dengan tingkat partisipasi

pemakai dalam pengembangan SIA. Nilai minimum 1.00 dan nilai maximum 7.00,

dengan nilai rata-rata 5.7419 dan nilai deviasi 1.35423.

b. Berdasarkan jawaban pertanyaan 15, yang berkaitan dengan tingkat pengaruh dalam

pengembangan sistem. Nilai minimum 1.00 dan nilai maximum 7.00, dengan

2.7Kapabilitas Personal SIA (X2)

Tabel 4.4 berikut meyajikan deskripsi jawaban responden pada kuesioner.

Tabel 4.4

Statistic Descriptif Kapabilitas Personal

N Minimum Maximum Mean Std. Deviation P21 62 3.00 7.00 5.8871 1.17494 Valid N (listwise) 62

Sumber : Hasil Pengolahan data dengan SPSS (data diolah)

Berdasarkan tabel 4.4 dapat dideskripsikan bahwa, nilai minimum 3.00 dan nilai

maximum 7.00. hal ini menunjukan bahwa para pemakai memiliki kemampuan dan tingkat

pendidikan yang cukup tinggi. Nilai rata-rata 5.8871 dengan nilai standar deviasi 1.17494 .

menunjukan bahwa standar deviasi lebih kecil dari nilai rata-rata.

2.4 Dukungan Manajemen Puncak (X3)

Tabel 4.5

Statistik Deskriptif Dukungan Manajemen Puncak

N Minimum Maximum Mean Std. Deviation P22 62 4.00 7.00 6.2742 .96103 P23 62 4.00 7.00 6.2581 .93975

P24 62 1.00 7.00 6.0645 1.15760 P25 62 1.00 7.00 6.1452 1.17133

P26 62 1.00 7.00 6.1935 1.14289 Valid N (listwise) 62

Berdasarkan tabel 4.5 dapat dideskripsikan sebagai berikut :

a. Berdasarkan jawaban pertanyaan 22, yang berkaitan dengan tingkat kemahiran

manajemen puncak dalam penggunaan komputer. Nilai minimum 4.00 dan nilai

maximum 7.00. dengan nilai rata-rata 6.2742 ini menunjukkan bahwa para

manajemen puncak memiliki tingkat kemahiran yang tinggi dalam penggunaan

computer. Nilai standar deviasi .96103.

b. Berdasarkan jawaban pertanyaan 23, yang berkaitam dengan manajemen puncak

memiliki harapan harapan yang tinggi terhadap penggunaan sistem informasi. Nilai

minimum 4.00 dan nilai maximum 7.00, dengan nilai rata-rata 6.2581 ini menunjukan

bahwa manajemen puncak memiliki harapan yang tinggi terhadap penggunaan sistem

informasi yang ada. Dengan nilai standar deviasi .93975.

c. Berdasarkan jawaban pertanyaan 24, yang berkaitan dengan manajemen puncak

secara aktif terlibat dalam perencanaan operasi sistem informasi. Nilai minimum 1.00

dan nilai maximu 7.00. dengan nilai rata-rata 6.0645 dan nilai standar deviasi

1.15760.

d. Berdasarkan jawaban pertanyaan 25, yang berkaitan dengan manajemen puncak

memberikan perhatian tingggi terhadap kinerja sistem informasi. Nilai minimum 1.00

dan nilai maximum 7.00 dengan nilai rata-rata 6.1452. ini menunjukan bahwa para

manajemen puncak memberikan perhatian tinggi terhadap kinerja sisteminformasi.

Nilai standar deviasi 1.17133.

e. Berdasarkan jawaban pertanyaan 26, yang berkaitan dengan manajemen puncak

sangat senang dalam pemakaian sistem informasi departemen. Nilai minimum 1.00

dengan nilai maximum 7.00, dengan rata-rata 6.1935 ini menunjukkan bahwa para

manajemen memiliki tingkat kesenangan yang cukup tinggi terhadap rating

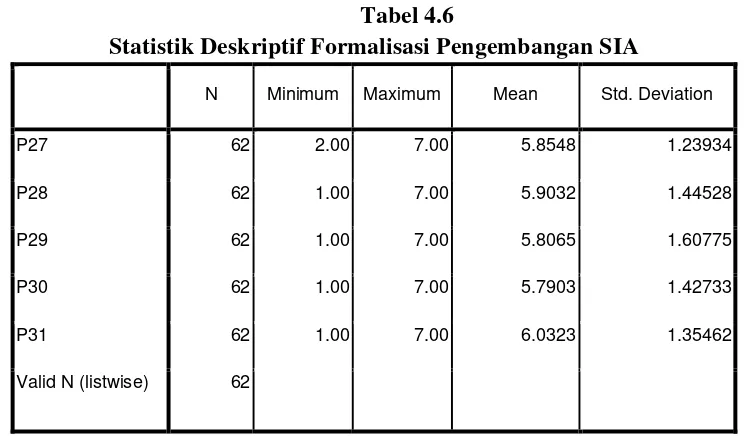

2.5Formalisasi Pengembangan SIA (X4)

Tabel 4.6 berikut menyajikan deskripsi jawaban responden pada kuesioner

Tabel 4.6

Statistik Deskriptif Formalisasi Pengembangan SIA

N Minimum Maximum Mean Std. Deviation P27 62 2.00 7.00 5.8548 1.23934 P28 62 1.00 7.00 5.9032 1.44528 P29 62 1.00 7.00 5.8065 1.60775 P30 62 1.00 7.00 5.7903 1.42733 P31 62 1.00 7.00 6.0323 1.35462 Valid N (listwise) 62

Sumber : Hasil Pengolahan Data Dengan SPSS (data dioalah)

Berdasarkan tabel 4.6 dapat dideskripsikan sebagai berikut :

a. Berdasarkan jawaban pertanyaan 27, yang berkaitan dengan laporan proyek

diserahkan kepada manajer departemen sistem informasi. Nilai minimum 2.00 dan

nilai maximum 7.00 dengan nilai rata-rata 5.8548 ini menunjukan bahwa tingkat

frekuensi para karyawan dalam penyerahan proyek kepada manajemen

departemen sistem informasi. Nilai standar deviasi 1.23934.

b. Berdasarkan jawaban pertanyaan 28, yang berkaitan dengan dokumentasi

pengembangan sistem disiapkan dengan format yang telah distandarisasi. Nilai

minimum 1 dan nilai nilai maximum 7.00 dengan nilai rata-rata 1.44528. Ini

menunjukan bahwa penyiapan dokumen pengembangan dengan format telah

distandarisasi. Nilai standar devisi 1.44528.

c. Berdasarkan jawaban pertanyaan 29, yang berkaitan dengan teknik dan waktu

informasi disosialisasikan. Nilai minimum 1.00 dan nilai maximum 7.00 dengan

nilai rata-rata 5.8065. ini menunjukan teknik dan waktu pencatatan dilakukan

setiap orang telah disiapkan saat sistem informasi disosialisasikan. Nilai stadar

deviasi 1.60775.

d. Baerdasarkan jawaban pertanyaan 30, yang berkaitan dengan biaya

pengembangan sistem informasi dialokasikan ke pengembangan sistem informasi

per bagian. Nilai minimum 1.00 dan nilai maximum 7.00 dengan nilai rata-rata

5.7903. ini menunjukan bahwa frekuensi alokasi biaya pengembangan sistem

informasi dan pengembangan per bagian . nilai standar deviasi 1.42733.

e. Berdasarkan jawaban pertanyaan 31, yang berkaiatan dengan dilakukan

pengenalan terhadap pengendalian sistem informasi berbasis computer pada

pengembangan sistem informasi yang saat ini dipakai. Nilai minimu 1.00 dan nilai

maximum 7.00 dengan nilai rata-rata 6.0323. ini menunjukkan bahwa frekuensi

pengenalan terhadap pengendalian sistem informasi. Nilai standar deviasi

1.35462.

2.6Program Pendidikan dan Pelatihan Pemakai (X5)

Tabel 4.7 berikut menyajikan deskriptif jawaban responden pada kuesioner

Tabel 4.7

Statistik Desriptif Program Pendidikan dan Pelatihan Pemakai N Minimum Maximum Mean Std. Deviation P17 62 1.00 7.00 5.6613 1.62908 Valid N (listwise) 62

Berdasarkan tabel 4.6 dapat dideskripsikan bahwa jawaban minimum 1.00 dan

nilai maximum 7.00. hal ini menunjukan bahwa apresiasi para pemakai

program-program pelatihan dan pendidikan, nilai rata-rata 5.6613 dan nilai standar deviasi

1.62908.

6. Hasil uji kualitas data 3.1 Uji validitas

Uji validitas dari instrument penelitian dimaksudkan untuk menguji keabsahan

dan kehandalan butir-butir instrumen yang digunakan dalam penelitian. Validitas item

ditunjukkan dengan adanya korelasi atau dukungan terhadap item total ( skor total ),

perhitungan dilakukan dengan cara mengkorelasikan antara skor item dengan skor

total item. Bila kita menggunakan lebih dari satu faktor berarti pengujian validitas

item dengan cara mengkorelasikan antara skor item dengan skor faktor, kemudian

dilanjutkan mengkorelasikan antara skor item dengan skor total faktor (penjumlahan

dari beberapa faktor ). Dari hasil perhitungan korelasi akan didapat suatu koefisien

korelasi yang digunakan untuk mengukur tingkat validitas suatu item dan untuk

menentukan apakah suatu item layak digunakan atau tidak. Pada program SPSS

teknik pengujian yang sering digunakan para peneliti untuk uji validitas adalah

menggunakan korelasi Bivariate Pearson (Produk Momen Pearson) dan Corrected

Item-Total Correlation. Dimana batas angka kritis (α) adalah 0.05 (5%). Criteria pengujian dengan membandingkan antara r hitung dengan r tabel.

1). Jika r hitung > r tabel (degree of freedom) maka instrument dianggap valid.

3). Menurut Ghozali (2007:45) r tabel atau degree of freedom (df) = n-2, dalam hal ini (n) adalah jumlah sampel. Yaitu 62-2=60 (lihat r tabel pada df=60

dengan uji 2 sisi)

a. Kinerja Sistem Informasi Akuntansi

Tabel 4.8 berikut menyajikan hasil uji validitas terhadap item pertanyaan

variabel kepuasan pemakai

Tabel 4.8

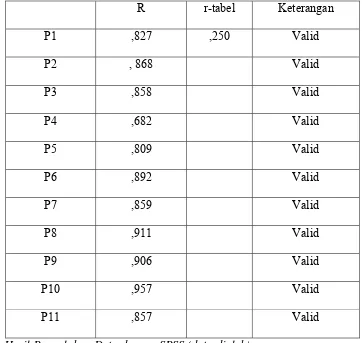

Hasil Uji Validitas bagian kepuasan Pemakai

R r-tabel Keterangan

P1 ,827 ,250 Valid

P2 , 868 Valid

P3 ,858 Valid

P4 ,682 Valid

P5 ,809 Valid

P6 ,892 Valid

P7 ,859 Valid

P8 ,911 Valid

P9 ,906 Valid

P10 ,957 Valid

P11 ,857 Valid

Berdasarkan hasil pengujian pada tabel 4.8 kesebelas item pertanyaan

menghasilkan koefisien korelasi yang lebih besar dari r-tabel. Sehingga petanyaan mampu

mengukur kepuasan pemakai berdasarkan kinerja SIA. berdasarkan hal ini maka item

pertanyaan variabel Y bagian kinerja sistem informasi akuntansi dapat disimpulkan lolos uji

validitas.

Tabel 4.9

Hasil Uji Validitas Bagian Pemakai Sistem

R r-tabel Keterangan

P12 ,915 ,250 Valid

P13 ,844 Valid

Sumber : Hasil Pengolahan Data dengan SPSS (data diolah)

Berdasarkan hasil pengujian pada tabel 4.9, kedua item pertanyaan menghasilkan

koefisiensi korelasi yang lebih besar dari r-tabel. Sehingga pertayaan mampu mengukur

kepuasaan pemakai berdasarkan keterlibatan pemakai sistem informasi akuntansi.

Berdasarkan hal ini maka item pertanyaan variabel Y dapat dikatakan lolos uji

b. Keterlibatan Pemakai Dalam Proses Pengembangan SIA (X1)

Tabel 4.10 berikut menyajikan hasil uji validitas terhadap item pertanyaan

variabel keterlibatan pemakai dalam proses pengembangan SIA.

Tabel 4.10

Hasil Uji Validitas Keterlibatan Pemakai Dalam Proses Pengembangan SIA.

R r-tabel Keterangan

P14 ,843 ,250 Valid

P15 ,859 Valid

Sumber : Hasil Pengolahan Data dengan SPSS (data diolah)

Berdasarkan hasil pengujian pada tabel 4.10, kedua item pertanyaan

meghasilkan koefiensi korelasi yang lebih besar dari r-tabel. Proses keterlibatan pemakai

dalam proses pengembangan SIA , pertanyaan variabel X1 dapat disimpulkan lolos uji

validitas.

c. Kapabilitas Personal (X2)

Untuk variabel kapabilitas personal (X2) tidak dilakukan uji validitas dan

realibilitas, karena hanya terdiri dari satu item pertanyaan. Hal ini didasarkan pada

penelitian sebelumnya yang menyatakan uji kualitas data (validitas dan realibilitas)

hanya dilakukan beberapa item pertanyaan saja. Maka dari itu tidak dilakukan uji

d. Dukungan Manajemen Puncak (X3) Tabel 4.11

Hasil Uji Validitas Dukungan Manajemen Puncak

R r-tabel Keterangan

Sumber : Hasil Pengolahan Data dengan SPSS (data diolah)

Berdasarkan hasil pengujian tabel 4.11, kelima item pertanyaan menghasilkan

koefisiensi yang lebih besar dari r-tabel, sehingga dukungan manajemen puncak mampu

mengukur dalam pengembangan SIA. Item pertanyaan X3 dapat disimpulkan lolos uji

validitas sehingga hasil pengolahan data bersifat valid.

e. Formalisasi Pengembangan SIA (X4)

Tabel 4.12 berikut menyajikan hasil uji validitas terhadap item pertanyaan variabel

formalisasi pengembangan SIA

Tabel 4.12

Hasil Uji Validitas Formalisasi Pengembangan SIA

R r-tabel Keterangan

Sumber : Hasil Pengolahan Data dengan SPSS (data diolah)

Berdasarkan hasil pengujian tabel 4.12, kelima item pertanyaan menghasilkan

pengembangan SIA. Item pertanyaan X4 dapat disimpulkan lolos uji validitas sehingga hasil

pengolahan data bersifat valid.

f. Program Pendidikan dan Pelatihan Pemakaian (X5)

Untuk variabel pendidikan dan pelatihan pemakaian (X5) tidak dilakukan uji

validitas dan uji reabilitas, karena hanya terdiri dari satu item pertanyaan. Hal ini

dikarenakan pada penelitian sebelumnya yang menyatakan uji kualitas data ( uji

validitas dan realibilitas ) hanya dilakukan pada beberapa item saja.

3.2Uji Reliabilitas

Reliabilitas mempunyai berbagai makna lain seperti kepercayaan, keteladanan,

kestabilan, konsistensi dan sebagainya, namun ide pokok yang terkandung dalam

konsep reliabilitas adalah sejauh mana hasil suatu pengukuran dapat dipercaya.

Sedangkan angket dikatakan reliabel jika jawaban seseorang terhadap pertanyaan

adalah konsisten atau stabil dari waktu ke waktu.

Uji reliabilitas digunakan untuk mengetahui konsistensi alat ukur, apakah alat

pengukur yang digunakan dapat diandalkan dan tetap konsisten jika pengukuran

tersebut diulang. Perhitungan dilakukan Dalam program SPSS 17, metode yang

sering digunakan adalah dengan menggunakan motode “Alpha Cronbach’s”.

Menurut Nunally dalam Ghozali (2005:74), pemberian interprestasi terhadap realibilitas pada umumnya digunakan sebagai berikut :

a) Reliabilitas uji coba ≥ 0.60 berarti hasil uji coba memiliki realibilitas baik.

b) Reliabilitas uji coba ≤ 0.60 berarti hasil uji coba memiliki reliabilitas kurang

a. Kinerja Sistem Informasi Akuntansi (Y)

Tabel 4.13 dan Tabel 4.14 berikut menyajikan hasil uji reabilitas terhadap item

pertanyaan variabel kinerja sistem informasi akuntansi bagian kepuasan pemakai.

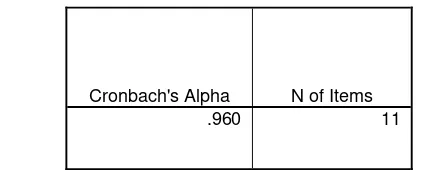

Tabel 4.13

Hasil Uji Realibilitas Bagian Kepuasan Pemakai

Cronbach's Alpha N of Items .960 11

Sumber : Hasil Pengolahan Data dengan SPSS (data diolah) Tabel 4.14

Hasil Uji Reliabilitas Bagian Keterlibatan Pemakai

Cronbach's Alpha N of Items .696 2

Sumber : Hasil Pengolahan Data dengan SPSS (data diolah)

Hasil pengujian terhadap tabel 4.13 dan tabel 4.14 terhadap reliabilitas kuesioner

menghasilkan angka cronbanch alpha lebih besar dari 0.60 yaitu sebesar 0.960 dan 0.696

berdasarkan hasil uji tersebut dapat disimpulkan bahwa dalam item pertanyaan kuesioner

b. Keterlibatan Pemakai Dalam Proses Pengembangan SIA (X1) Tabel 4.15

Hasil Uji Relibilitas Keterlibatan Pemakai Dalam Proses Pengembangan SIA

Cronbach's Alpha N of Items .620 2

Sumber : Hasil Pengolahan Data Dengan SPSS (data diolah)

Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka Cronbach's Alpha lebih besar dari 0.60 yaitu sebesar 0.620. berdasarkan hasil tersebut, dapat disimpulkan

dalam item pertanyaan kuesioner memiliki reliabilitas yang baik.

c. Dukungan Manajemen Puncak (X3)

Tabel 4.16 berikut menyajikan hasil uji reliabilitas terhadap item pertanyaan

dukungan manajemen puncak

Tabel 4.16

Hasil Uji Reliabilitas Dukungan Manajemen Puncak

Cronbach's Alpha N of Items .927 5 Sumber : Hasil Pengolahan Data dengan SPSS (data diolah)

Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka yang

d. Formalisasi Pengembangan SIA (X4)

Tabel 4.17 berikut menyajikan hasil uji reliabilitas terhadap pertanyaan

formalisasi pengembangan SIA

Tabel 4.17

Hasil Uji Formalisasi Pengembangan SIA (X4)

Cronbach's Alpha N of Items .953 5

Sumber : Hasil Pengolahan Data dengan SPSS (data diolah)

Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka Cronbach's

Alpha lebih besar dari 0.60 yaitu sebesar 0.953. dalam hal ini dapat disimpulkan item

pertanyaan kuesioner lebih tinggi dan reliabilitas nilai yang baik.

4. Uji asumsi klasik

Untuk mendapatkan nilai periksa yang tidak biasa dan efisien (best Linier

Estimator/BLUE) dari satu persamaan regresi berganda dengan metode kuadrat terkecil (Least Squares) perlu dilakukan pengujian untuk mengetahui model regresi yang dihasilkan memenuhi persyaratan asumsi klasik.

a. Berdistribusi Normal

Persyaratan asumsi klasik yang harus dipenuhi berdistribusi normal. Untuk menguji

Sumber : Hasil Pengolahan Data dengan SPSS (data diolah)

Sumber : Hasil Pengolahan Data dengan SPSS (data diolah)

Gambar 4.2 : Normal P-P Plot

Dari grafik normal plot diatas, tampak bahwa sebaran data mendekati garis lurus

dan tersebar di disekitaran garis lurus. Sedangkan untuk grafik histogram, residual

membentuk pola sebagaimana halnya berdistribusi normal. maka regresi memenuhi

asumsi kenormalan tidak dilanggar.

b. Multikolinearlitas

Uji multikolinearlitas dilakukan untuk melihat ada tidaknya hubungan linear

diantara variabel dalam model regresi. Tabel 4.18 menunjukkan ada tidaknya gejala

Tabel 4.18

Hasil Uji Gejala Multikolinearlitas

Sumber : Hasil Pengolahan Data dengan SPSS (data dioalah)

Dari data tabel 4.18 diatas dapat disimpulkan bahwa tidak terjadi

Multikolinearlitas dengan nilai dasar VIF untuk setiap variabel independent tidak ada

yang melebihi 10 dan nilai tolerance tidak ada yang kurang dari 0.1.

c. Heterokedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah terjadi ketidaksamaan

variabel dari residual satu pengamatan ke pengamatan yang lain dalam metode

regresi. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Jika sebaran

data membentuk pola tertentu maka mengindikasikan terjadinya heterokedastisitas.

Sedangkan jika sebaran acak maka homogenitas variansi terpenuhi. Model

Collinearity Statistics

Tolerance VIF 1 (Constant)

Sumber : Hasil Pengolahan Data dengan SPSS (data diolah)

Gambar 4.3 Scatterplot

Dari garfik Scatterplot diatas dapat disimpulkan bahwa titik 0 titik penyebaran

secara acak serta tidak membentuk pola tertentu atau tidak teratur. Hal ini

mengidikasikan bahwa tidak terjadi heterokedastisitas pada model regresi sehingga

model regresi layak dipakai. Dan homogenitas variansi terpenuhi.

5. Hasil pengujian hipotesis

Pengujian terhadap hipotesis penelitian bertujuan untuk mengetahui faktor-faktor

yang mempengaruhi kinerja sistem informasi akuntansi. Pengujian terhadap regresi

a. Predictors: (Constant), X5, X2, X4, X1, X3 b. Dependent Variable: Y

Sumber : Hasil Pengolahan Data dengan SPSS ( data dioalah) Variables Entered/Removed

Model Variables Entered Variables Removed Method

1 X5, X2, X4, X1, X3a . Enter

a. All requested variables entered.

b. Dependent variabel : Y

Sumber : Hasil Pengolahan Data dengan SPSS ( data dioalah) Berdasarkan tabel 4.19 diatas, menunjukkan analisis variabel

sebagai berikut :

1. Variabel yang dimasukkan ke dalam persamaan adalah

variabel independent yaitu keterlibatan pemakai dalam

proses pengembangan SIA (X1), kapabilitas personal

sistem informasi (X2), dukungan manajemen puncak (X3),

formalisasi pengembangan SIA (X4), dan program

pendidikan dan pelatihan pemakai (X5).

2. Tidak ada variabel dependen yang dikeluarkan.

3. Metode yang digunakan untuk memasukan data yaitu

Berdasarkan tabel diatas, dapat dilihat hasil analisis regresi secara simultan R sebesar

0.803 yang berarti bahwa hubungan antara variabel dependent memiliki hubugan yang cukup

besar dan kuat sebesar 80.3% dikatakan cukup kuat karena diatas 0.5 atau 50%. Sedangkan

nilai R square 0.645 (berasal dari 0.803 x 0.803). Hal ini berarti variabel independent (kinerja

sistem informasi akuntansi) mampu dijelaskan oleh variabel dependent sebesar 64.3% .

Tabel 4.21

Uji f

Simultan

Model Sum of Squares Df Mean Square F Sig. 1 Regression 4759.001 5 951.800 20.341 .000a

Residual 2620.370 56 46.792 Total 7379.371 61

a. Predictors: (Constant), X5, X2, X4, X1, X3 b. Dependent Variable: Y

Sumber : Hasil Pengolahan Data dengan SPSS ( data dioalah)

Dari uji F atau Uji ANOVA (analysis of variance) dapat F hitung sebesar

20.341 dengan tingkat signifikan 0.000 jauh lebih kecil dari 0.05. maka model regresi

bisa dipakai untuk menprediksi faktor-faktor yang mempengauhi kinerja sistem

Tabel 4.22 1(Constant) 23.711 9.815 2.416 .019

X1 .864 .473 .186 1.827 .073 .613 1.631 X2 -.124 .770 -.013 -.161 .873 .938 1.067 X3 1.337 .291 .577 4.593 .000 .402 2.489 X4 .219 .202 .130 1.081 .285 .441 2.268 X5 -.070 .578 -.010 -.121 .904 .864 1.158 a. Dependent Variable: Y

Sumber : Hasil Pengolahan Data dengan SPSS ( data dioalah)

Berdasarkan tabel 4.22 pada kolom unstandardized coefficients bagian B regresi

linier berganda.

Y = 23.711+0.864X1+-0.124X2+1.337X3+0.219X4+-0.070X5

Konstanta sebesar 23.711 menyatakan bahwa variabel independen tidak berpartisipasi

terhadap kinerja SIA sebesar 23.711. berdasarkan tabel uji t, untuk mengetahui signifikansi

konstanta variabel independen a). keterlibatan pemakai dalam proses pengembangan SIA

(X1), b). kapabilitas personal sistem informasi (X2), c). dukungan manajemen puncak (X3),

memiliki tingkat signifikasi jauh dibawah 0.05 (0.000) untuk X3 d). formalisasi

pengembangan SIA (X4), e). program pendidikan dan pelatihan pemakai (X5).

Dapat disimpulkan bahwa bergerak secara parsial keterlibatan pemakai dalam

proses pengembangan SIA (X1), kapabilitas personal sistem informasi (X2), dukungan

manajemen puncak (X3), formalisasi pengembangan SIA (X4), program pendidikan dan

pelatihan pemakai (X5) berpengaruh negatif terhadap pengembangan SIA (Y). Dengan

Hal ini berarti, secara parsial semakin tinggi dukungan manajemen puncak (X3)

maka semakin tinggi pula kinerja SIA.

Hasil penelitian ini tidak sepenuhnya sejalan dengan penelitian yang dilakukan

oleh Faisal Amri (2009). Konsistensi penelitian dapat terlihat pada variabel dukungan

manajemen puncak (X3), dimana penulis memperoleh hasil bahwa variabel tersebut

berpengaruh positif terhadap kinerja SIA. Hasil penelitian keterlibatan pemakai dalam

proses pengembangan SIA (X1), kapabilitas personal sistem (X2), formalisasi

pengembangan SIA (X4), program pendidikan dan pelatihan (X5) berpengaruh negatif

terhadap pengembangan SIA (Y). sedangkan pada penelitian yang dilakukan Faisal Amri

(2009) diperoleh hasil bahwa variabel tersebut berpengaruh positif terhadap pengembangan

SIA.

Hasil penelitian ini sejalan dengan penelitian Soegiarto (2001) dan Fung Jen

(2002) yang menyatakan keterlibatan pemakai dalam pengembangan sistem informasi

akuntansi, kapabilitas personal sistem informasi dan formalisasi pengembangan sistem

informasi tidak berpengaruh terhadap kepuasan pemakaian sistem informasi.

Hasil penelitian ini tidak sejalan dengan penelitian Choe (1996) dan Komara (2005)

dimana keterlibatan pemakai, formalisasi pengembangan sistem informasi memiliki

pengaruh positif terhadap kinerja sistem informasi akuntansi. Penelitian ini tidak

mendapatkan bukti perbedaan kinerja berkenaan dengan ada atau tidaknya program

pendidikan dan pelatihan. Lain halnya dengan DeLone (1988) yang menyebutkan bahwa

program pendidikan dan pelatihan tidak meningkatkan kinerja sistem informasi akuntansi,

karena sebagian besar responden yang ia teliti telah memperoleh keahlian khusus melalui

pendidikan dan pelatihan yang dimiliki perusahaan untuk meningkatkan kemampuan

penggunaan komputer.

Hal ini kemungkinan karena perbedaan sampel yang digunakan oleh

masing-masing para peneliti. Dalam hal ini penulis hanya menggunakan satu perusahaan dari

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Penelitian ini menguji terhadap faktor-faktor yang mempengaruhi kinerja sistem

informasi akuntansi. Dimana enam variabel independen, yaitu keterlibatan pemakai,

kapabilitas personal sistem informasi , dukungan manajemen puncak, formalisasi

pengembangan sistem informasi, program pendidikan dan pelatihan serta lokasi

departemen dengan satu variabel independen yaitu kinerja sistem informasi akuntansi.

Berdasarkan hasil pengujian terhadap pemakai sistem informasi pada PTPN III

Rambutan Sumatera Utara dapat ditarik kesimpulan sebagai berikut :

Dari uji ANOVA (analysis of variance) atau uji F, didapat F hitung sebesar 20,341

dengan tingkat signifikansi 0,000 jauh lebih kecil dari 0,05.

Hasil analis regresi secara keseluruhan menunjukan R sebesar 0,803 yang berarti bahwa

hubungan antara variabel independen dengan variabel dependen memiliki hubungan

yang cukup kuat sebesar 80,3 % dikatakan cukup kuat karena berada diatas 0,05 atau

50%. Sedangan nilai R square atau nilai koefisien determinasi sebesar 0,645 (berasal

dari 0,803 x 0,803).

Bila diuji secara parsial, keterlibatan pemakai dalam proses pengembangan SIA (X1),

kapabilitas personal sistem informasi (X2), dukungan manajemen puncak(X3) 0.00 <

0.05 berpengaruh positif, formalisasi pengembangan SIA (X4), program pendidikan dan

pelatihan (X5), dan lokasi departemen berpengaruh negatif terhadap kinerja SIA (Y).

Hal ini berarti secara parsial, keterlibatan pemakai dalam proses pengembangan

SIA (X1), kapabilitas personal sistem (X2), formalisasi pengembangan SIA (X4),