S K R I P S I

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KINERJA SISTEM INFORMASI AKUNTANSI (STUDI

KASUS PADA PT. TASPEN PERSERO CABANG

MEDAN)

OLEH :

DISI AISA FITRI

0 7 0 5 0 3 1 4 4

PROGRAM STUDI STRATA I AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Faktor-Faktor

yang Mempengaruhi Kinerja Sistem Informasi Akuntansi (Studi Kasus pada PT.

TASPEN Persero Cabang Medan)” adalah benar hasil karya saya sendiri dan

judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi untuk program S1 Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi

yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya dan apabila

dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, 20 Maret 2011 Yang Membuat Pernyataan,

KATA PENGANTAR

Bismillahirrahmaanirrahim, segala puji dan syukur penulis ucapkan

kepada Allah SWT, yang tak pernah jemu melimpahkan nikmat- Nya yang tak

terkira, belaian kasih sayang-Nya, atas semua karunia, kenikmatan,

keistiqomahan, kesehatan, kekuatan, serta waktu dan kesempatan yang telah

diberikan-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan

baik. Skripsi yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Kinerja

Sistem Informasi Akuntansi (Studi Kasus pada PT. TASPEN Persero Cabang

Medan)”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Selama proses penyusunan skripsi ini, saya telah memperoleh bimbingan,

dorongan, semangat, nasehat, dan bantuan baik secara moril maupun materiil dari

berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima

kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program

3. Bapak Drs. Syahelmi, M.Si, Ak selaku Dosen Pembimbing yang telah

meluangkan waktu dan tenaga sehingga saya dapat menyelesaikan skripsi

ini.

4. Bapak Drs. Firman Syarif, M.Si, Ak selaku Dosen Penguji I dan Bapak

Drs. Zainal Abidin Tarigan Silangit, Ak selaku Dosen Penguji II atas

segala masukan dan saran yang telah diberikan.

5. Kedua orang tua yang saya cintai, Sunardi,S.H dan Susyiana Ishak yang

senantiasa melimpahkan cinta dan kasih saying yang tak terbalas serta

selalu mendoakan dan mendukung saya dalam penyelesaian skripsi ini.

6. Kepada kedua adik lelaki penulis, Dian Rahmat Dermawan dan Ikhsan

Dian Nugraha yang telah memberikan semangat dan dukungan kepada

kakakmu tersayang ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, saya mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Akhirnya kepada Allah penulis berserah diri dan

memohon ridha-Nya, semoga skripsi ini dapat bermanfaat bagi semua pihak.

Amin.

Medan, 20 Maret 2011 Penulis

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi kinerja Sistem Informasi Akuntansi (SIA) pada perusahaan Badan Usaha Milik Negara (BUMN).

Desain penelitian yang digunakan dalam penelitian ini adalah desain penelitian asosiatif kausal. Populasi dalam penelitian ini adalah PT.TASPEN Persero Cabang Medan dan yang menjadi sampel penelitian ini adalah para karyawan di perusahaan tersebut. Metode sensus digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data primer yang diperoleh dari kuesioner yang disebarkan kepada karyawan perusahaan dalam waktu kurang dari dua minggu. Metode pengumpulan data yang digunakan adalah kuesioner. Variabel dependen yang digunakan adalah kinerja SIA, sedangkan variabel independen yang digunakan adalah keterlibatan pemakai, kemampuan teknik personil, dukungan manajemen puncak, formalisasi pengembangan sistem dan keberadaan dewan pengarah. Penelitian ini menggunakan uji kualitas data untuk menilai pertanyaan dalam kuesioner dan menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial, variabel independen yang diteliti yaitu keterlibatan pengguna, dukungan manajemen puncak, formalisasi pengembangan sistem dan keberadaan dewan pengarah berpengaruh signifikan terhadap kinerja SIA. Pengujian secara simultan menunjukkan bahwa keterlibatan pengguna, kemampuan teknik personil, dukungan manajemen puncak, formalisasi pengembangan sistem dan keberadaan dewan pengarah berpengaruh signifikan terhadap kinerja SIA.

ABSTRACT

This research aims to analyze the influence factors affecting the performance of Accounting Information Systems (AIS) in government corporation.

The design of this research is associative causal research. The population in this study is PT. TASPEN Persero Cabang Medan and the sample are employees in that corporation. This research using census method. The type of data in this study is primary data obtained from questionnaires. The data collected with the questionnaires. The dependent variable used is the AIS performance, while the independent variables used are user involvement, capability of Information Systems (IS) personnel, top management support, formalization of system development and steering committee. This study used test goodness of data to evaluate the questions in the questionnaire and multiple linear regression analysis for statistical analysis and regression models were tested first in the classical assumption test.

The results showed that partially, each independent variable investigated; user involvement, top management support, formalization of system development and steering committee have a significant effect on AIS peformance. The simultaneous tests showed that user involvement, capability of IS personnel, top management support, formalization of system development and steering committee have also significant effect on profitability.

Key word : user involvement, capability of IS personnel, capability of IS

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ... 5

2. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Sistem Informasi Akuntansi ... 6

2. Kinerja Sistem Informasi Akuntansi ... 6

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual ... 12

2. Hipotesis ... 14

BAB III METODE PENELITIAN A. Desain Penelitian ... 15

B. Populasi dan Sampel Penelitian ... 15

C. Jenis Data dan Sumber Data ... 16

D. Teknik Pengumpulan Data ... 16

E. Definisi Operasional dan Pengukuran Variabel Penelitian ... 17

F. Metode Analisis Data 1. Uji Kualitas Data ... 19

2. Uji Asumsi Klasik ... 20

3. Uji Hipotesis ... 22

G. Jadwal dan Lokasi Penelitian ... 25

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian 1. Sejarah Singkat PT. TASPEN (Persero) ... 26

2. Gambaran Singkat tentang Sistem di PT. TASPEN Persero Cabang Medan ... 28

B. Analisis Data 1. Deskripsi Responden ... 29

2. Statistik Deskriptif ... 31

a. Uji Validitas ... 32

b. Uji Reliabilitas ... 36

4. Uji Asumsi Klasik ... 38

a. Uji Normalitas ... 38

b. Uji Multikolinearitas ... 41

c. Uji Heteroskedastisitas ... 42

5. Uji Hipotesis ... 44

a. Koefisies Determinasi (R2) ... 45

b. Analisis Regresi ... 46

c. Uji Signifikansi Parsial (t-test) ... 49

d. Uji Signifikansi Simultan (F-test) ... 52

C. Pembahasan Hasil Penelitian ... 53

BAB V KESIMPULAN, KETERBATASAN DAN SARAN A. Kesimpulan ... 57

B. Keterbatasan Penelitian ... 58

C. Saran ... 58

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ...11

Halaman Tabel 3.1 Definisi Operasional dan Pengukuran Variabel ...18

Tabel 3.2 Jadwal Penelitian ...25

Tabel 4.1 Deskripsi Responden ... ...29

Tabel 4.2 Statistik Deskriptif ...31

Tabel 4.3 Uji Validitas Variabel Kinerja SIA (Y) ...33

Tabel 4.4 Uji Validitas Variabel Keterlibatan Pemakai (X1)...34

Tabel 4.5 Uji Validitas Variabel Dukungan Manajemen Puncak (X3) ...34

Tabel 4.6 Uji Validitas Variabel Formalisasi Sistem (X4) ...35

Tabel 4.7 Uji Validitas Variabel Keberadaan Dewan Pengarah (X5) ...35

Tabel 4.8 Uji Reliabilitas Variabel Kinerja SIA (Y) . ...36

Tabel 4.9 Uji Reliabilitas Variabel Keterlibatan Pemakai (X1) ...36

Tabel 4.10 Uji Reliabilitas Variabel Dukungan Manajemen Puncak (X3) ...37

Tabel 4.11 Uji Reliabilitas Variabel Formalisasi Sistem (X4) ...37

Tabel 4.12 Uji Kolmogorov-Smirnov...40

Tabel 4.13 Uji Multikolinearitas ...41

Tabel 4.14 Uji Multikolinearitas Koefisien Korelasi ...42

Tabel 4.15 Uji Glejser ...44

Tabel 4.16 Koefisien Determinasi (R2) ...45

Tabel 4.18 t-test ...50

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual ... 13

Halaman

Gambar 4.1 Histogram ... 39

Gambar 4.2 Grafik P-P Plot ... 39

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 1 Kuesioner ... 62

Halaman

Lampiran 2 Data Penelitian... 68

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi kinerja Sistem Informasi Akuntansi (SIA) pada perusahaan Badan Usaha Milik Negara (BUMN).

Desain penelitian yang digunakan dalam penelitian ini adalah desain penelitian asosiatif kausal. Populasi dalam penelitian ini adalah PT.TASPEN Persero Cabang Medan dan yang menjadi sampel penelitian ini adalah para karyawan di perusahaan tersebut. Metode sensus digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data primer yang diperoleh dari kuesioner yang disebarkan kepada karyawan perusahaan dalam waktu kurang dari dua minggu. Metode pengumpulan data yang digunakan adalah kuesioner. Variabel dependen yang digunakan adalah kinerja SIA, sedangkan variabel independen yang digunakan adalah keterlibatan pemakai, kemampuan teknik personil, dukungan manajemen puncak, formalisasi pengembangan sistem dan keberadaan dewan pengarah. Penelitian ini menggunakan uji kualitas data untuk menilai pertanyaan dalam kuesioner dan menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial, variabel independen yang diteliti yaitu keterlibatan pengguna, dukungan manajemen puncak, formalisasi pengembangan sistem dan keberadaan dewan pengarah berpengaruh signifikan terhadap kinerja SIA. Pengujian secara simultan menunjukkan bahwa keterlibatan pengguna, kemampuan teknik personil, dukungan manajemen puncak, formalisasi pengembangan sistem dan keberadaan dewan pengarah berpengaruh signifikan terhadap kinerja SIA.

ABSTRACT

This research aims to analyze the influence factors affecting the performance of Accounting Information Systems (AIS) in government corporation.

The design of this research is associative causal research. The population in this study is PT. TASPEN Persero Cabang Medan and the sample are employees in that corporation. This research using census method. The type of data in this study is primary data obtained from questionnaires. The data collected with the questionnaires. The dependent variable used is the AIS performance, while the independent variables used are user involvement, capability of Information Systems (IS) personnel, top management support, formalization of system development and steering committee. This study used test goodness of data to evaluate the questions in the questionnaire and multiple linear regression analysis for statistical analysis and regression models were tested first in the classical assumption test.

The results showed that partially, each independent variable investigated; user involvement, top management support, formalization of system development and steering committee have a significant effect on AIS peformance. The simultaneous tests showed that user involvement, capability of IS personnel, top management support, formalization of system development and steering committee have also significant effect on profitability.

Key word : user involvement, capability of IS personnel, capability of IS

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan baik yang bergerak di bidang jasa, dagang dan manufaktur, serta

perusahaan pemerintah (BUMN) maupun perusahaan swasta, memerlukan Sistem

Informasi Akuntansi (SIA) untuk menjalankan usahanya terutama pada era

globalisasi seperti sekarang ini, dimana teknologi sangat berpengaruh terhadap

kinerja perusahaan. Sistem informasi akuntansi dapat menambah nilai bagi suatu

perusahaan dengan menghasilkan informasi yang akurat dan tepat waktu.

Perkembangan teknologi informasi telah banyak membantu meningkatkan sistem

informasi akuntansi. PT.TASPEN (Persero), sebagai salah satu perusahaan milik

negara (BUMN) yang bergerak dalam bidang asuransi untuk pegawai negeri juga

memilki sistem informasi. Beberapa contoh sistem yang dipakai di perusahaan

tersebut seperti: JAD (Joint Application Development), yang dipakai untuk

mengoperasionalkan klim pegawai negeri dan pensiunan yang telah dipakai sejak

tahun 2007, SAP (System Application Programme) yang digunakan untuk

membantu proses akuntansi perusahaan dan telah dipakai selama lima tahun, dan

DMS (Document Management System) yang merupakan sistem yang dibangun

dalam membantu kinerja karyawan sehari-hari yang dipakai sejak tahun 2007.

Sistem informasi akuntansi dapat dinilai kinerjanya, agar tidak membawa

kegagalan dalam perusahaan. Kinerja sistem informasi akuntansi dapat dilihat

informasi akuntansi itu sendiri. Beberapa peneliti seperti Soegiharto (2001),

Jong-Min (1996), dan Komara (2005) telah menggunakan kepuasan pemakai

sistem informasi dan penggunaan dari sistem informasi itu sendiri sebagai tolok

ukur keberhasilan kinerja sistem informasi akuntansi. Ada beberapa faktor yang

berpengaruh pada kinerja sistem informasi akuntansi, faktor tersebut antara lain

keterlibatan pemakai dalam pengembangan sistem, kemampuan teknik personil

sistem informasi, ukuran organisasi, dukungan manajemen puncak, formalisasi

pengembangan sistem informasi, program pelatihan dan pendidikan pemakai,

keberadaan dewan pengarah, serta lokasi departemen sistem informasi.

Hasil penelitian Soegiharto (2001), dengan responden perusahaan di

Australia, menunjukkan bahwa keterlibatan pemakai dalam pengembangan

sistem menunjukkan pengaruh negatif terhadap kepuasan pemakai dan pengaruh

positif signifikan terhadap penggunaan sistem itu sendiri. Variabel lain seperti

kemampuan teknik personil sistem informasi, dukungan manajemen puncak, dan

formalisasi pengembangan sistem informasi akuntansi berpengaruh negatif

terhadap kinerja sistem informasi, baik itu dengan variabel kepuasaan pemakai

maupun penggunaan sistem informasi, sedangkan untuk variabel keberadan

dewan pengarah, perusahaan yang tidak memiliki dewan pengarah lebih baik

kinerjanya daripada perusahaan yang memiliki dewan pengarah.

Hasil penelitian Soegiharto (2001) bertentangan dengan penelitian

sebelumnya yang dilakukan oleh Jong-Min (1996), dimana hasil dari penelitian

Jong-Min menunjukkan bahwa semua faktor yang diuji dalam mempengaruhi

sistem, kemampuan teknik personil sistem, dukungan manajemen puncak, dan

formalisasi pengembangan sistem informasi berpengaruh positif signifikan

terhadap kinerja sistem informasi itu sendiri dan untuk variabel keberadaan dewan

pengarah, hasil penelitian menunjukkan penggunaan sistem lebih tinggi pada

organisasi yang tidak memiliki dewan pengarah.

Hasil penelitian oleh Soegiharto dan Jong-Min, sebagian didukung oleh

hasil penelitian Komara, tetapi ada juga beberapa hasil penelitian tersebut yang

masih berlawanan. Hasil penelitian Komara (2005) menunjukkan terdapat

pengaruh positif signifikan antara keterlibatan pengguna dalam pengembangan

sistem informasi akuntansi dan dukungan manajemen puncak terhadap kinerja

sistem informasi akuntansi yang dalam hal ini diwakilkan oleh kepuasan pemakai

dan penggunaan sistem informasi akuntansi. Faktor lain seperti formalisasi

pengembangan sistem informasi berpengaruh positif signifikan terhadap variabel

kepuasan pemakai, dan berpengaruh negatif terhadap penggunaan sistem

informasi. Lain halnya dengan variabel kemampuan teknik personil sistem

informasi yang berpengaruh negatif terhadap variabel kepuasan pemakai dan

berpengaruh positif signifikan terhadap variabel penggunaan sistem informasi,

sedangkan variabel keberadaan dewan pengarah memberikan hasil bahwa ada atau

tidaknya keberadaan dewan pengarah memberikan kepuasan pengguna yang

sama.

Penelitian tentang kinerja sistem informasi akuntansi telah banyak

dilakukan oleh para peneliti. Walaupun demikian, hasil penelitian antara peneliti

ada juga hasil penelitian yang saling mendukung. Maka dari itu, penulis tertarik

untuk melakukan penelitian mengenai kinerja sistem informasi akuntansi di

perusahaan negara (BUMN) seperti PT.Taspen Persero Cabang Medan.

Beda penelitian ini dengan penelitian sebelumnya adalah dari sisi

perusahaan yang dijadikan objek penelitian, dimana objek penelitian sebelumnya

adalah perusahaan manufaktur dan sejenisnya dan lebih dari lima puluh

perusahaan. Sedangkan penulis akan meneliti di satu perusahaan dengan

mengambil data dari para individu yang ada diperusahaan. Alasan peneliti

mengambil perusahaan ini sebagai sampel adalah apakah kinerja sistem informasi

akuntansi yang sebelumnya diteliti untuk perusahaan swasta, juga dapat

digunakan untuk meneliti perusahaan negara yang memiliki sistem yang

universal. Berdasarkan penjelasan tersebut, maka peneliti tertarik untuk meneliti

mengenai faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi

pada PT. Taspen Persero Cabang Medan.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang dikemukakan di atas, maka

peneliti merumuskan masalah sebagai berikut: apakah faktor keterlibatan pemakai

dalam pengembangan sistem, kemampuan teknik personil sistem informasi,

dukungan manajemen puncak, formalisasi pengembangan sistem informasi dan

keberadaan dewan pengarah berpengaruh secara parsial dan simultan terhadap

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah faktor keterlibatan

pemakai dalam pengembangan sistem, kemampuan teknik personil sistem

informasi, dukungan manajemen puncak, formalisasi pengembangan sistem

informasi dan keberadaan dewan pengarah berpengaruh secara parsial dan

simultan terhadap kinerja sistem informasi akuntansi pada PT. Taspen Persero

Cabang Medan.

2. Manfaat Penelitian

Adapun penelitian ini bermanfaat bagi beberapa pihak, seperti:

a. Peneliti

Penelitian ini sebagai bahan masukan apabila suatu saat penulis

diminta pendapat tentang faktor yang mempengaruhi kinerja sistem

informasi.

b. Peneliti selanjutnya

Penelitian ini dapat menjadi bahan referensi untuk penelitian sejenis

lebih lanjut.

c. Perusahaan

Penelitian ini sebagai bahan masukan untuk pengambilan keputusan

mengenai faktor yang mempengaruhi kinerja sistem informasi akuntansi,

sehingga perusahaan dapat memanfaatkan dengan baik sistem informasi

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Sistem Informasi Akuntansi

Banyak ahli yang mencoba untuk mendefenisikan sistem informasi

akuntansi, beberapa diantaranya adalah: Bodnar dan Hopwood (2000:3),

“sistem informasi akuntansi merupakan kumpulan sumber daya, seperti

manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi”.

Hall (2001:10), “sistem informasi akuntansi adalah sistem yang terdiri

dari tiga sub sistem, yaitu transaction processing system, general

ledger/financial reporting system, management reporting system”

Defenisi-defenisi tersebut menjelaskan bahwa sistem informasi akuntansi

adalah kumpulan beberapa sub sistem yang sama-sama bekerja untuk

melakukan dan memproses data ekonomi menjadi informasi akuntansi yang

bertujuan untuk memuaskan kebutuhan para pemakai informasi.

2. Kinerja Sistem Informasi Akuntansi

Keen (1980) mengemukakan penelitian tentang sistem informasi

akuntansi ditujukan untuk mempelajari desain dan dampak dari teknologi

informasi yang efektif dalam masyarakat dan organisasi, dan memerlukan

pengukuran kinerja untuk melihat efektivitas sistem informasi. Kinerja sistem

secara langsung. Beberapa peneliti lebih memilih untuk mengukur kinerja

sistem informasi secara tidak langsung, dengan menggunakan variabel

kepuasan pengguna dan penggunaan sistem sebagai tolok ukur untuk

mengukur keberhasilan kinerja sistem informasi. Berdasarkan hal tersebut,

kinerja sistem informasi akuntansi akan menunjukkan keberhasilan yang

diukur dengan menggunakan variabel kepuasan pengguna dan penggunaan

sistem informasi.

Kepuasan pengguna mengungkapkan kesesuaian antara harapan

seseorang dengan hasil yang didapatnya karena ia berpartisipasi dalam

pengembangan sistem informasi. Oleh karena itu penting sekali untuk

memperhatikan output seperti apa yang diperlukan oleh pengguna untuk

meminimalisasi kesalahan dalam mencapai keberhasilan suatu sistem informasi

akuntansi. Goodhue (1988) dalam Jong-Min (1996) membedakan kepuasan

pengguna dalam dua bentuk, yaitu : a) kepuasan sistem informasi yang

diperoleh dari correspondence antara manfaat intrinsik dan kebutuhan

pemakai, serta b) kepuasan sistem informasi yang dihasilkan dari

correspondence persyaratan pekerjaan dan fungsionalitas sistem.

Penggunaan sistem informasi merupakan variabel pengganti kinerja

sistem informasi akuntansi yang dipilih karena menyatakan ukuran

keberhasilan yang berbeda, dan sudah dipakai oleh beberapa peneliti

sebelumnya.

3. Faktor-Faktor yang Berpengaruh pada Kinerja SIA

Dari beberapa penelitian yang sudah dilakukan, ada beberapa faktor yang

mempengaruhi kinerja sistem informasi akuntansi:

a. Keterlibatan pemakai dalam proses pengembangan sistem. Ives dan

Olson (1984) mendefinisikan keterlibatan pemakai sebagai partisipasi

dalam proses pengembangan sistem oleh anggota organisasi atau dari

kelompok pengguna target. Dalam Soegiharto (2001), diungkapkan

bahwa keterlibatan pengguna dalam pengembangan sistem diprediksi

akan mengembangkan/memperbaiki kualitas sistem dengan: 1)

memberikan sebuah penelitian yang lebih akurat dan lengkap terhadap

syarat informasi pengguna (McFarlan dan McKenney 1983; Robey

1979), 2) memberikan keahlian tentang organisasi dimana sistem tersebut

didukung, keahlian yang biasanya tidak terdapat dalam kelompok sistem

informasi (Lucas 1978; Robey 1979), 3) menghindari pengembangan

yang tidak dapat diterima atau tidak penting (Robey 1979), 4)

meningkatkan pemahaman pemakai akan sistem yang ada (Lucas 1978).

b. Kemampuan teknik personil dalam sistem informasi. Kemampuan teknik

personil sistem informasi diklasifikasikan dalam dua kategori, yaitu

kemampuan spesialis dan kemampuan generalis. Kemampuan spesialis

meliputi teknik-teknik desain sistem yang berhubungan dengan suatu

sistem tertentu, komputer dan model. Sedangkan kemampuan generalis

berhubungan dengan organisasi, manusia dan masyarakat (Benbasat et al,

c. Dukungan manajemen puncak. Cerullo (1980) dalam Jong-Min (1996)

mengungkapkan dukungan manajemen puncak meliputi penyusunan

sasaran atau penilaian tujuan, pengevaluasian usulan proyek

pengembangan sistem informasi, pendefenisian informasi dan

pemrosesan yang dibutuhkan, dan pemantauan program dan rencana

pengembangan sistem informasi. Lucas (1981) dalam Soegiharto (2001)

mengatakan bahwa dukungan manajemen puncak kepada sistem

informasi organisasi dapat menjadi suatu faktor yang sangat penting

dalam menentukan efektivitas penerimaan sistem informasi dan

keberhasilan semua kegiatan yang berhubungan dengan sistem informasi.

d. Formalisasi pengembangan sistem informasi. Komara (2005)

menyimpulkan bahwa formalisasi menunjukkan adanya kejelasan

peraturan dan prosedur yang didokumentasikan dan dilaporkan dan

merupakan mekanisme organisasi yang berguna untuk memastikan

keseragaman dalam proses bisnis. Lebih lanjut Komara (2005)

mengungkapkan tingkat formalisasi akan rendah jika anggota organisasi

mampu melakukan penilaian dan pengawasan terhadap diri sendiri

dengan baik, dan jika anggota organisasi dipandang tidak mampu

membuat keputusan untuk diri mereka sendiri dan memerlukan banyak

aturan sebagai pedoman bagi perilaku mereka, maka formalisasi akan

menjadi sangat tinggi.

e. Keberadaan dewan pengarah. Jong-Min (1996) mengemukakan

petunjuk aktivitas, 2) mendistribusikan sumber daya, 3) menyusun

struktur departemen, 4) menyusun staf personil sistem informasi, 5)

memberikan nasehat dan audit terhadapaktivitas sistem informasi.

f. Ukuran organisasi. Ein-Dor dan Segev (1978) mengungkapkana bahwa

ukuran organisasi memiliki tingkat kepentingan khusus, karena variabel

ukuran organisasi tidak dapat dikontrol, tapi memiliki pengaruh yang

besar terhadap: 1) syarat-syarat yang diperlukan untuk mengintegrasikan

unit-unit profesional yang berbeda dalam suatu organisasi; 2) tingkat

formalisasi sistem organisasi; 3) ketersediaan sumber daya dan tenggang

waktu untuk merencanakan dan mengimplementasikan program berbasis

komputer.

g. Pelatihan dan pendidikan pengguna. Brady (1967) dan Dickson, et al

(1980) dalam Soegiharto (2001) mengungkapkan bahwa pendidikan dan

pelatihan yang berhubungan dengan sistem informasi mempengaruhi

penerimaan dan penggunaan teknologi sistem informasi di seluruh

organisasi.

h. Lokasi departemen sistem informasi. Gibson dan Nolan (1974) dalam

Soegiharto (2001) mengemukakan bahwa pada awalnya unit EDP

(Electronic Data Processing) diletakkan diletakkan bersama dengan

departemen yang sering menggunakan EDP. Tetapi lokasi peletakan EDP

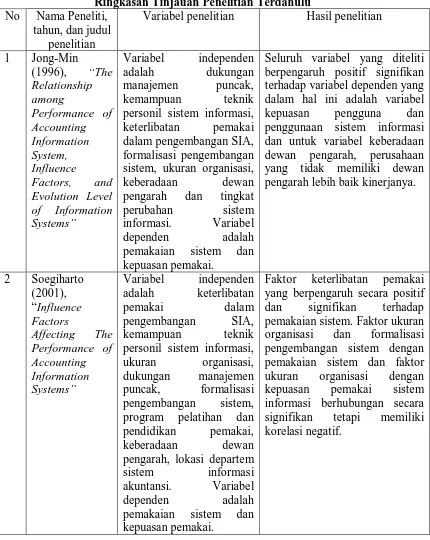

B.Tinjauan Penelitian Terdahulu

Rincian mengenai penelitian-penelitian terdahulu dapat dilihat pada tabel di

bawah ini :

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

No Nama Peneliti, tahun, dan judul

penelitian

Variabel penelitian Hasil penelitian

1 Jong-Min

Variabel independen adalah dukungan

manajemen puncak, kemampuan teknik personil sistem informasi,

keterlibatan pemakai dalam pengembangan SIA, formalisasi pengembangan sistem, ukuran organisasi,

keberadaan dewan pengarah dan tingkat perubahan sistem informasi. Variabel dependen adalah pemakaian sistem dan

kepuasan pemakai.

Seluruh variabel yang diteliti berpengaruh positif signifikan terhadap variabel dependen yang dalam hal ini adalah variabel kepuasan pengguna dan penggunaan sistem informasi dan untuk variabel keberadaan dewan pengarah, perusahaan yang tidak memiliki dewan pengarah lebih baik kinerjanya.

2 Soegiharto adalah keterlibatan

pemakai dalam pengembangan SIA, kemampuan teknik personil sistem informasi,

ukuran organisasi, dukungan manajemen puncak, formalisasi pengembangan sistem, program pelatihan dan pendidikan pemakai, keberadaan dewan pengarah, lokasi departem

sistem informasi akuntansi. Variabel dependen adalah pemakaian sistem dan

kepuasan pemakai.

3 Komara (2005), adalah keterlibatan

pemakai dalam pengembangan SIA, kemampuan teknik personil sistem informasi,

ukuran organisasi, dukungan manajemen puncak, formalisasi pengembangan sistem, program pelatihan dan pendidikan pemakai, keberadaan dewan pengarah, lokasi departem

sistem informasi akuntansi. Variabel dependen adalah pemakaian sistem dan

kepuasan pemakai.

Variabel keterlibatan pemakai dalam pengembangan sistem dan variabel dukungan manajemen puncak berpengaruh positif signifikan terhadap variabel kepuasan pengguna dan penggunaan sistem. Variabel ukuran organisasi dan formalisasi pengembangan sistem informasi juga menunjukkan pengaruh positif signifikan terhadap variabel kepuasan pengguna, dan variabel kemampuan teknik personal menunjukkan pengaruh positif signifikan terhadap variabel penggunaan sistem.

Sumber : Peneliti, 2011

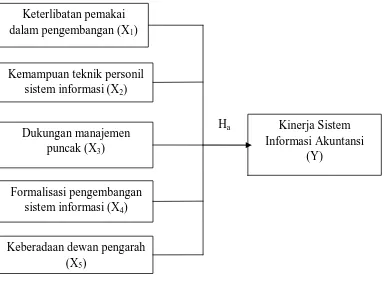

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Variabel dependen dalam penelitian ini adalah kinerja sistem informasi

akuntansi, dan variabel independen untuk penelitian ini adalah keterlibatan

pemakai dalam pengembangan sistem, kemampuan teknik personil sistem,

dukungan manajemen puncak, formalisasi pengembangan sistem informasi,

serta keberadaan dewan pengarah.

Penggunaan seluruh variabel independen dalam penelitian ini dapat

meningkatkan kinerja sistem informasi, dimana semakin pemakai terlibat

dalam pengembangan sistem, semakin tinggi kemampuan teknik personil

yang dimiliki pemakai, semakin baik dukungan manajemen, semakin sistem Keterlibatan pemakai

dalam pengembangan (X1)

Kinerja Sistem Informasi Akuntansi

(Y) Kemampuan teknik personil

sistem informasi(X2)

Dukungan manajemen puncak (X3)

Formalisasi pengembangan sistem informasi (X4)

Keberadaan dewan pengarah (X5)

terformalisasi serta ada keberadaan dewan pengarah dalam perusahaan, akan

dapat meningkatkan kinerja sistem informasi akuntansi pada perusahaan.

2. Hipotesis Penelitian

Hipotesis menurut Kuncoro (2003:47) merupakan penjelasan sementara

tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan

terjadi. Dari kerangka konseptual dan uraian teoretis tersebut, maka hipotesis

dalam penelitian ini adalah:

Ha : keterlibatan pemakai dalam pengembangan sistem, kemampuan teknik

personil sistem informasi, dukungan manajemen puncak, formalisasi

pengembangan sistem informasi dan keberadaan dewan pengarah

sistem informasi berpengaruh secara parsial dan simultan terhadap

kinerja sistem informasi akuntansi pada PT. Taspen Persero Cabang

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu

penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel

dengan variabel yang lainnya sehingga terdapat hubungan sebab akibat (Umar,

2003 : 30).

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2006 : 55). Populasi

dalam penelitian ini diambil dari struktur organisasi yang terdapat di perusahaan,

yaitu seluruh karyawan/staff yang menggunakan sistem informasi akuntansi,

sekitar 71 orang, dengan rincian sebagai berikut:

1. Bidang pelayanan 33 orang

2. Bidang personalia dan umum 15 orang

3. Bidang keuangan 14 orang

4. Bidang sistem informasi 3 orang

5. Fungsional pengendali 5 orang

Menurut Erlina (2008), “sampel adalah bagian dari jumlah dan karakteristik

yang dimiliki oleh populasi tersebut. Sampel yang digunakan ditentukan dengan

menggunakan teknik sensus, yaitu seluruh elemen populasi menjadi data

penelitian”, maka seluruh karyawan akan dijadikan sampel dalam penelitian ini.

Unit analisis yang digunakan dalam penelitian ini adalah tingkat individu, karena

yang diamati adalah persepsi pemakai sistem.

C. Jenis Data dan Sumber Data

Jenis data yang dikumpulkan dan digunakan terdiri dari:

1. Data primer merupakan sumber penelitian yang diperoleh secara

langsung dari perusahaan atau data yang terjadi di lapangan penelitian

yang diperoleh melalui kuesioner. Data primer yang dikumpulkan oleh

penulis merupakan jawaban dari kuesioner yang diisi oleh karyawan

yang menjadi sampel penelitian.

2. Data sekunder, merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung, yaitu sejarah singkat perusahaan,

struktur organisasi, catatan, ataupun laporan historis yang telah tersusun

dalam arsip yang dipubikasikan dan tidak dipublikasikan.

D. Teknik Pengumpulan Data

Teknik pengumpulan data menggunakan kuesioner untuk mengumpulkan

data primer, dimana kuesioner tersebut diadopsi dari penelitian Soegiharto (2001),

penelitian ini, dan juga dengan teknik dokumentasi untuk mengumpulkan data

sekunder, berupa sejarah organisasi dan struktur organisasi.

Teknik pengumpulan data primer dengan kuesioner dilakukan dengan cara

sebagai berikut:

1. Kuesioner diantar langsung oleh peneliti ke PT.TASPEN Persero Cabang

Medan, dan penyebaran kuesioner di perusahaan tersebut dibantu oleh

bagian umum dan personalia.

2. Karyawan diperusahaan tersebut diberikan waktu satu minggu untuk

mengisi dan mempelajari kuesioner penelitian.

3. Peneliti menunggu selama satu minggu dan 70 responden tersebut

mengembalikan kuesioner kepada peneliti. Tetapi dari 70 kuesioner yang

kembali ada 15 kuesioner yang tidak lengkap pengisiannya, sehingga

peneliti tidak memasukkan hasil kuesioner tersebut untuk diteliti lebih

lanjut. Maka kuesioner yang dijadikan sampel adalah 55 kuesioner.

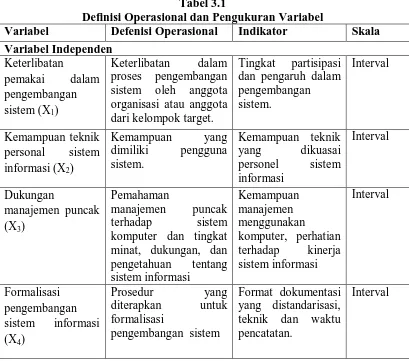

E. Defenisi Operasional dan Pengukuran Variabel Penelitian

Definisi operasional menjelaskan karakteristik dari objek ke dalam

elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan

dioperasionalisasikan dalam riset. (Jogiyanto, 2004 : 62).

1. Variabel Independen (Bebas)

Variabel independen merupakan variabel yang dapat memberi pengaruh

kepada variabel terikat (Erlina dan Mulyani, 2007 : 33). Variabel independen

kemampuan teknik personal sistem informasi, dukungan manajemen puncak,

formalisasi pengembangan sistem informasi dan keberadaan dewan pengarah

sistem informasi.

2. Variabel Dependen (Terikat)

Variabel dependen merupakan variabel yang tidak bebas dalam suatu

hubungan penelitian, sehingga variabel ini selalu dipengaruhi oleh variabel

bebas. Hal ini menyebabkan variabel terikat adalah konsekuensi dari variabel

bebas (Erlina dan Mulyani, 2007 : 33). Variabel dependen dalam penelitian

ini adalah kinerja sistem informasi akuntansi.

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel Defenisi Operasional Indikator Skala Variabel Independen sistem oleh anggota organisasi atau anggota dari kelompok target.

Tingkat partisipasi dan pengaruh dalam pengembangan komputer dan tingkat

minat, dukungan, dan pengetahuan tentang

pengembangan sistem

Format dokumentasi yang distandarisasi, teknik dan waktu pencatatan.

Keberadaan dewan pengarah (X5)

Komite yang membantu dan mengarahkan dan penggunaan sistem informasi yang efektif dan efisien serta ekonomis

Kepuasan pemakai, penggunaan sistem informasi

Interval

Sumber : Peneliti, 2011

F. Metode Analisis Data

Dalam menganalisis data, peneliti menggunakan program SPSS 18.0.

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis

statistik. Untuk mengetahui pengaruh dari masing-masing variabel yang diteliti

terhadap profitabilitas, maka penelitian ini menggunakan analisis regresi linear

berganda dengan terlebih dahulu melakukan pengujian asumsi klasik.

1. Uji Kualitas Data

a. Uji Validitas

Uji validitas bertujuan untuk memastikan apakah semua data yang

terkumpul telah mengukur dengan tepat dan dapat menjawab research

question (Efferin et al, 2008 : 118) . Untuk menentukan valid tidaknya suatu

item, ditentukan dengan membandingkan antara angka korelasi product

moment Pearson (rhitung) dengan rtabel pada level signifikansi 0,05 nilai

kritisnya. Sehingga apabila angka korelasi berada di atas nilai kritis atau

angka probabilitasnya berada di bawah atau sama dengan (P<0,05 ; P=0,05),

b. Uji Reliabilitas

Uji reliabilitas menurut Efferin et al (2008 : 118) bertujuan untuk

memastikan apakah data yang ada telah terukur dengan tepat dan tidak

mengandung kesalahan material dari data yang diukur, proses pengukuran,

maupun ukuran yang dipergunakan itu sendiri. Menurut Kuncoro (2003 :

154) reliabilitas menunjukkan konsistensi dan stabilitas dari suatu skala

pengukuran. Untuk melihat reliabilitas masing-masing instrumen yang

digunakan, peneliti menggunakan koefisien cronbach’s alpha. Suatu

instrumen dikatakan reliabel jika nilai cronbach alpha lebih besar dari 0,6.

2. Uji Asumsi Klasik

a. Uji Normalitas

Ghozali (2006 : 110) mengatakan uji normalitas bertujuan untuk

menguji apakah dalam model regresi, variabel pengganggu atau residual

memiliki distribusi normal. Model regresi yang baik hendaknya memiliki

distribusi normal atau mendekati normal. Ada dua cara untuk mendeteksi

apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik

dan uji statistik.

Normalitas data dapat diketahui dengan menggambarkan penyebaran

data melalui sebuah grafik. Data yang menyebar di sekitar dan mengikuti

arah garis diagonal menandakan bahwa data berdistribusi normal dan

memenuhi asumsi normalitas. Uji statistik juga dapat digunakan untuk

statistik non parametrik Kolmogorov-Smirnov (K-S). Apabila nilai

signifikansi lebih besar dari 0.05 maka data residual berdistribusi normal.

Sebaliknya, jika nilai signifikansi lebih kecil dari 0.05 maka data residual

tidak berdistribusi normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

mempunyai korelasi antar variabel independen. Menurut Umar (2003 : 132)

“multikolinearitas adalah ada tidaknya korelasi yang sempurna tetapi relatif

tinggi pada variabel-variabel bebasnya”. Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel bebasnya (Ghozali, 2006

: 91). Untuk menguji ada tidaknya multikolinearitas, dapat dilakukan

dengan cara:

1) Nilai R2 pada estimasi model regresi,

2) Menganalisis matrik korelasi variabel-variabel independen,

3) Menggunakan variance inflation factor dan nilai tolerance.

Multikolinearitas terjadi jika VIF lebih dari 5 dan nilai tolerance

lebih kecil dari 0,1.

Pengujian multikolinearitas data dalam penelitian ini menggunakan

variance inflation factor dan nilai tolerance. Model regresi linier berganda

harus terbebas dari gejala multikolinearitas agar dapat digunakan dalam

c. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual suatu pengamatan yang lain. Jika

varian dari residual suatu pengamatan ke pengamatan lain tetap, maka

disebut homokedastisitas, demikian jika sebaliknya. Model regresi yang

baik tidak terjadi gejala heterokedastisitas (Erlina, 2007 : 108).

Pengujian heterokedastisitas dalam penelitian ini dilakukan dengan

Grafik Plot, deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan

terlihat ada tidaknya pola tertentu pada grafik scatterplot dimana sumbu Y

adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi –

Y sesungguhnya) yang telah di-studentized (Ghozali, 2006 : 105).

3. Uji Hipotesis

a. Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk menentukan besarnya variabel dependen yang dapat dijelaskan oleh variasi variabel

independennya, dengan kisaran nilai antara 0 dan 1 (Ghozali, 2006 : 83).

Nilai yang mendekati satu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi

b. Uji Regresi Linier Berganda

Hipotesis diuji dengan analisis regresi berganda untuk menganalisis

pengaruh variabel independen terhadap variabel dependen. Model regresi

yang digunakan, yaitu:

Dimana:

Y = skors dimensi variabel kinerja sistem informasi akuntansi

a = konstanta

X1 = skors dimensi variabel keterlibatan pengguna dalam

proses pengembangan sistem

X2 = skors dimensi variabel kemampuan teknik personal

sistem informasi

X3 = skors dimensi variabel dukungan manajemen puncak

X4 = skors dimensi variabel formalisasi pengembangan sistem

informasi

X5 = skors dimensi variabel keberadaan dewan pengarah ε = variabel penganggu

β1, β2, β3, β4, β5 = Koefisien regresi X1, X2, X3, X4, X5

c. Uji Signifikansi Parsial (t-test)

Uji parsial digunakan untuk menguji seberapa jauh pengaruh satu

variabel independen secara individual dalam menerangkan variasi variabel

Ha : bi≠ 0 : ada pengaruh

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah:

1) Ha diterima apabila – ttabel > thitung > ttabel pada α = 5% dan nilai

probabilitas < level of significant sebesar 0,05.

2) Ha ditolak apabila – ttabel < thitung < ttabel pada α = 5% dan nilai

probabilitas > level of significant sebesar 0,05.

d. Uji Signifikansi Simultan (F-test)

Uji F dilakukan untuk menujukkan apakah semua variabel independen

atau bebas yang dimasukkan dalam model regresi berganda mempunyai

pengaruh secara bersama- sama terhadap variabel dependen (Ghozali, 2006 :

84). Hipotesis yang akan diuji adalah sebagai berikut :

Ha : b0 = b1 = b2 ≠ 0 :semua variabel independen berpengaruh secara

bersama.

Kriteria yang digunakan dalam menerima atau menolak hipotesis

adalah :

1). Ha diterima apabila Fhitung > Ftabel, pada α = 5% dan nilai probabilitas

< level of significant sebesar 0,05,

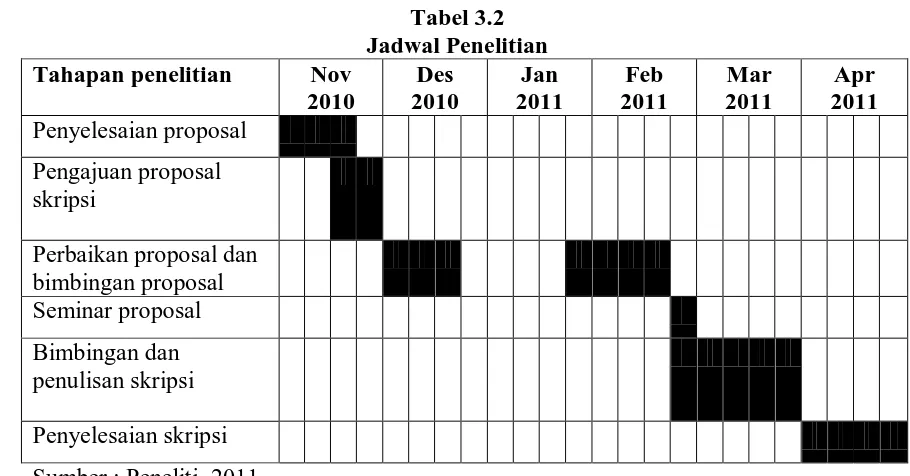

G. Jadwal dan Lokasi Penelitian

Penelitian ini dimulai pada bulan November 2010, di PT.TASPEN Persero

Cabang Medan, yang beralamat di Jalan H. Adam Malik No. 64, Medan –

Sumatera Utara. Jadwal penelitiannya adalah sebagai berikut:

Tabel 3.2 Jadwal Penelitian Tahapan penelitian Nov

2010

Perbaikan proposal dan bimbingan proposal

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat PT.TASPEN (Persero)

TASPEN merupakan Badan Usaha Milik Negara (BUMN) yang diberi

tugas untuk mengelola Program Asuransi Sosial yang terdiri dari Program

Dana Pensiun dan Tabungan Mengelola Hari Tua (THT). Perusahaan ini

didirikan pada tanggal 17 April 1963 berdasarkan Peraturan Pemerintah

Nomor: 15 tahun 1963 dengan nama Perusahaan Negara Dana Tabungan dan

Asuransi Pegawai Negeri yang disingkat dengan PN TASPEN.

Pendirian PN TASPEN dilatarbelakangi keinginan untuk meningkatkan

kesejahteraan pegawai negeri dan keluarganya yang dirintis melalui Konferensi

Kesejahteraan Pegawai Negeri pada tanggal 25-26 Juli 1960 di Jakarta. Hasil

konferensi tersebut dituangkan kedalam Keputusan Menteri Pertama RI

Nomor: 388/MP/1960 tanggal 25 Agustus 1960 yang antara lain menetapkan

perlunya pembentukan jaminan sosial bagi pegawai negeri dan keluarganya

pada saat mengakhiri pengabdiannya kepada negara.

Tahun 1970, PN TASPEN mendapat peningkatan status menjadi

Perusahaan Umum (PERUM) berdasarkan Surat keputusan Menteri Keuangan

RI Nomor: Kep.749/MK/IV/11/1970 sehingga menjadi PERUM TASPEN.

Pada tahun 1981, PERUM TASPEN mendapat peningkatan status menjadi

1981 dengan nama Perusahaan Perseroan (Persero) PT Dana Tabungan dan

Asuransi Pegawai Negeri, disingkat PT TASPEN.

Sejak awal berdirinya, TASPEN mengelola Program Tabungan Hari Tua

bagi Pegawai Negeri dan sejak tahun 1987 mulai mendapat tugas untuk

mengelola Program Pensiun Pegawai Negeri Sipil (PNS), dengan demikian

TASPEN telah sepenuhnya mengelola Program Asuransi Sosial sesuai dengan

PP 25 tahun 1981 yaitu Asuransi Sosial Pegawai Negeri Sipil termasuk Dana

Pensiun dan THT. Selain mengelola Program Asuransi Sosial yang pesertanya

bersifat wajib (compulsory) bagi PNS, saat ini TASPEN juga mengelola

Program THT untuk pegawai BUMN/BUMD yang pesertanya bersifat

sukarela (voluntary). Sebagai upaya untuk memudahkan peserta TASPEN yang

tersebar di seluruh Indonesia dalam mengurus haknya, sejak tahun 1987

TASPEN membuka kantor cabang di semua propinsi dan beberapa

kabupaten/kota yang saat ini seluruhnya berjumlah 42 kantor cabang.

Kantor Cabang Utama PT TASPEN (PERSERO) Medan semula adalah

Kantor Perwakilan yang mulai beroperasi pada tahun 1984 di jalan Iskandar

Muda, dengan adanya pelimpahan pembayaran pensiun dari Direktorat

Jenderal Anggaran kepada PT TASPEN (PERSERO) terhitung mulai tanggal 1

Januari 1988. Pembukaan Kantor Cabang Utama PT TASPEN (PERSERO)

Medan cukup strategis, mengingat kondisi geografis Sumatera Utara

khususnya kabupaten Nias yang mempunyai kendala dalam hal transportasi

demikian pula dengan kabupaten lainnya walaupun dapat ditempuh melalui

sehingga dengan adanya Kantor Cabang Utama PT TASPEN (PERSERO)

Medan diharapkan dapat mempersingkat waktu dan mempermudah pengajuan

permohonan klim serta dapat meningkatkan pelayanan kepada para pegawai

Negeri Sipil di Wilayah Sumatera Utara.

2. Gambaran Singkat tentang Sistem di PT.TASPEN Persero Cabang Medan

Sistem yang dipakai oleh PT.TASPEN Persero Cabang Medan,

merupakan sistem yang bersifat universal dan dipakai di seluruh cabang

PT.TASPEN diseluruh Indonesia. Sistem yang dipakai oleh PT.TASPEN

Persero Cabang Medan, adalah:

a. DMS (Document Management Systems)

Sistem ini merupakan sistem internal yang dipakai perusahaan

untuk menunjang komunikasi diantara para karyawan dan pejabat di

perusahaan. Sistem ini digunakan untuk mengirim e-mail, surat nota

dinas antar kantor cabang, atau dari kantor pusat ke kantor cabang.

b. JAD (Joint Application Development)

JAD merupakan sistem yang dipakai untuk membantu proses

penghitungan klim pensiun, dan berisi tentang data-data para pelanggan

c. ERP (Enterprise Resource Plan)

Perusahaan ini memakai SAP (System Application Programme)

yang berguna untuk membantu kinerja perusahaan dalam membuat

laporan keuangan dan membantu perusahaan dengan cepat untuk

mengambil keputusan yang sesuai.

B. Analisis Data

1. Deskripsi Responden

Pengumpulan data oleh peneliti dilakukan dalam satu tahap, karena

semua jawaban didapat dalam waktu kurang dari dua minggu. Data yang

terkumpul sebanyak 55 kuesioner. Responden yang menjadi sampel penelitian

dapat dilihat dalam tabel 4.1 di halaman selanjutnya:

Tabel 4.1 Deskripsi Responden

Sumber: Hasil pengolahan data primer, 2011

No. Deskripsi Karakteristik Responden Jumlah Persentase a. Jenis Kelamin

d. Lama Penggunaan Sistem

a. < 1 tahun 0 0%

b. 1-3 tahun 23 42%

c. 3-5 tahun 32 58%

d. 5-7 tahun 0 0%

Deskripsi karakteristik responden berdasarkan tabel diatas adalah sebagai

berikut:

a. Berdasarkan jenis kelamin, pegawai/karyawan pria lebih banyak

dibandingkan dengan karyawan wanita, dimana jumlah karyawan pria

sebanyak 38 orang atau sekitar 69% dan karyawan wanita sebanyak 17

orang atau sekitar 31%.

b. Berdasarkan umur karyawan, karyawan yang berusia dibawah umur 25

tahun sebanyak 4 orang atau sekitar 7%, sedangkan karyawan yang

berumur antara 25 sampai 35 tahun sebanyak 13 orang atau sekitar 24%,

dan untuk karyawan yang berumur lebih dari 35 tahun sebanyak 38

orang, atau sekitar 69%.

c. Berdasarkan lama karyawan bekerja, karyawan yang bekerja dibawah 10

tahun sebanyak 7 orang, atau sekitar 13%. Untuk karyawan yang lama

bekerjanya diantara 10 sampai 25 tahun sebanyak 29 orang, atau sekitar

53%, dan untuk karyawan yang telah bekerja selama lebih dari 25 tahun

sebanyak 19 orang, atau sekitar 34%.

d. Berdasarkan lama penggunaan sistem di perusahaan, ada sebanyak 23

orang atau sekitar 42% karyawan yang menggunakan sistem di

perusahaan selama 1 sampai 3 tahun, sedangkan sisa karyawan sebanyak

32 orang atau sekitar 58% menggunakan sistem di perusahaan selama 3

2. Statistik Deskriptif

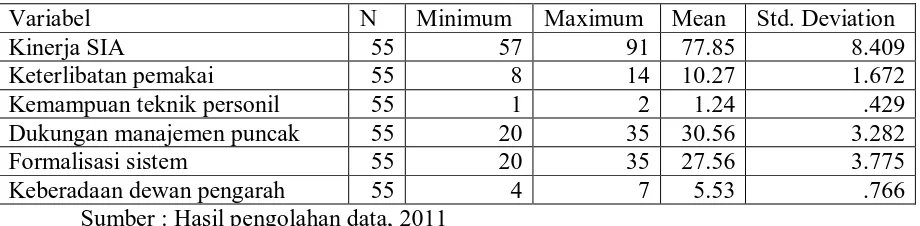

Tabel 4.2 menyajikan deskripsi jawaban kuesioner dari 55 responden

yang dimintai pendapatnya tentang sistem yang dipakai di perusahaan.

Tabel 4.2 Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviation

Kinerja SIA 55 57 91 77.85 8.409

Keterlibatan pemakai 55 8 14 10.27 1.672

Kemampuan teknik personil 55 1 2 1.24 .429

Dukungan manajemen puncak 55 20 35 30.56 3.282

Formalisasi sistem 55 20 35 27.56 3.775

Keberadaan dewan pengarah 55 4 7 5.53 .766

Sumber : Hasil pengolahan data, 2011

Berdasarkan tabel 4.2, dapat dideskripsikan hal-hal berikut:

a. Untuk variabel kinerja SIA (Y) sebagai variabel dependen, didapat nilai

minimum kumulatif sebesar 57 dan nilai maksimum kumulatif sebesar 91

dari total tiga belas pertanyaan, dengan mean 77,85 dan standar deviasi

8,409.

b. Untuk variabel keterlibatan pemakai (X1) sebagai variabel independen,

didapat nilai minimum kumulatif sebesar 8 dan nilai maksimum

kumulatif sebesar 14 dari total dua pertanyaan, dengan mean 10,27 dan

standar deviasi 1,672.

c. Untuk variabel kemampuan teknik personil (X2) sebagai variabel

independen, didapat nilai minimum kumulatif sebesar 1 dan nilai

maksimum kumulatif sebesar 2, dengan mean 1,24 dan standar deviasi

d. Untuk variabel dukungan manajemen puncak (X3) sebagai variabel

independen, didapat nilai minimum kumulatif sebesar 20 dan nilai

maksimum kumulatif sebesar 35 dari total lima pertanyaan, dengan mean

30,56 dan standar deviasi 3,282.

e. Untuk variabel formalisasi sistem (X4) sebagai variabel independen,

didapat nilai minimum kumulatif sebesar 20 dan nilai maksimum

kumulatif sebesar 35 dari total lima pertanyaan, dengan mean 27,56 dan

standar deviasi 3,775.

f. Untuk variabel keberadaan dewan pengarah (X5) sebagai variabel

independen, didapat nilai minimum kumulatif sebesar 4 dan nilai

maksimum kumulatif sebesar 7 dari total dua pertanyaan, dengan mean

5,53 dan standar deviasi 0,766.

3. Uji Kualitas Data a. Uji Validitas

Uji validitas bertujuan untuk memastikan apakah semua data yang

terkumpul telah mengukur dengan tepat dan dapat menjawab research

question (Efferin et al, 2008 : 118). Uji validitas dilakukan dengan menggunakan bantuan SPSS 18, dimana batas angka kritis (α) adalah 0,05

(5%). Kriteria pengujian dilakukan dengan membandingkan antara rhitung

dan rtabel, dimana:

2. Ghozali (2007:45) mengungkapkan rtabel atau degree of freedom (df) =

n-k, dimana n = jumlah sampel, dan k = jumlah variabel independen

dan dependen. Penelitian ini memiliki sampel sebanyak 55, variabel

independen sebanyak 5 dan variabel dependen 1, maka: k = 6, n = 55,

dan df = 55-6 = 49.

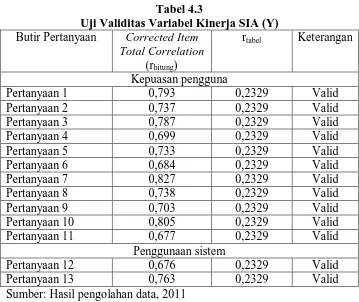

Tabel 4.3

Uji Validitas Variabel Kinerja SIA (Y)

Butir Pertanyaan Corrected Item Total Correlation

(rhitung)

rtabel Keterangan

Kepuasan pengguna

Pertanyaan 1 0,793 0,2329 Valid

Pertanyaan 2 0,737 0,2329 Valid

Pertanyaan 3 0,787 0,2329 Valid

Pertanyaan 4 0,699 0,2329 Valid

Pertanyaan 5 0,733 0,2329 Valid

Pertanyaan 6 0,684 0,2329 Valid

Pertanyaan 7 0,827 0,2329 Valid

Pertanyaan 8 0,738 0,2329 Valid

Pertanyaan 9 0,703 0,2329 Valid

Pertanyaan 10 0,805 0,2329 Valid

Pertanyaan 11 0,677 0,2329 Valid

Penggunaan sistem

Pertanyaan 12 0,676 0,2329 Valid

Pertanyaan 13 0,763 0,2329 Valid

Sumber: Hasil pengolahan data, 2011

Hasil pengolahan data dari uji validitas tersebut menunjukkan bahwa

butir pertanyaan yang mengukur variabel kinerja SIA dari butir pertanyaan

1 sampai butir pertanyaan 13 telah valid, karena dapat dilihat bahwa

koefisien validitas (rhitung), berkisar antara 0,676 sampai 0,827 lebih besar

Tabel 4.4

Uji Validitas Variabel Keterlibatan Pemakai (X1)

Butir Pertanyaan Corrected Item Total Correlation

(rhitung)

rtabel Keterangan

Keterlibatan pemakai

Pertanyaan 14 0,661 0,2329 Valid

Pertanyaan 15 0,661 0,2329 Valid

Sumber: Hasil Pengolahan Data, 2011

Hasil pengolahan data dari uji validitas tersebut menunjukkan bahwa

butir pertanyaan yang mengukur variabel keterlibatan pemakai dari butir

pertanyaan 14 dan butir pertanyaan 15 telah valid, karena dapat dilihat

bahwa koefisien validitas (rhitung) adalah 0,661 dan lebih besar dibanding

dengan rtabel yang bernilai 0,2329.

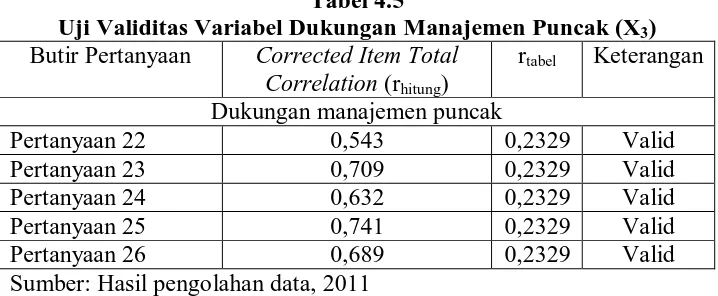

Tabel 4.5

Uji Validitas Variabel Dukungan Manajemen Puncak (X3)

Butir Pertanyaan Corrected Item Total Correlation (rhitung)

rtabel Keterangan

Dukungan manajemen puncak

Pertanyaan 22 0,543 0,2329 Valid

Pertanyaan 23 0,709 0,2329 Valid

Pertanyaan 24 0,632 0,2329 Valid

Pertanyaan 25 0,741 0,2329 Valid

Pertanyaan 26 0,689 0,2329 Valid

Sumber: Hasil pengolahan data, 2011

Hasil pengolahan data dari uji validitas tersebut menunjukkan bahwa

butir pertanyaan yang mengukur variabel dukungan manajemen puncak dari

butir pertanyaan 22 sampai dengan butir pertanyaan 26 telah valid, karena

dapat dilihat bahwa koefisien validitas (rhitung) berkisar antara 0,543 sampai

Tabel 4.6

Uji Validitas Variabel Formalisasi Sistem (X4)

Butir Pertanyaan Corrected Item Total Correlation (rhitung)

rtabel Keterangan

Formalisasi Sistem

Pertanyaan 27 0,605 0,2329 Valid

Pertanyaan 28 0,408 0,2329 Valid

Pertanyaan 29 0,681 0,2329 Valid

Pertanyaan 30 0,646 0,2329 Valid

Pertanyaan 31 0,664 0,2329 Valid

Sumber: Hasil pengolahan data, 2011

Hasil pengolahan data dari uji validitas tersebut menunjukkan bahwa

butir pertanyaan yang mengukur variabel formalisasi sistem dari butir

pertanyaan 27 sampai dengan butir pertanyaan 31 telah valid, karena dapat

dilihat bahwa koefisien validitas (rhitung) berkisar antara 0,408 sampai

dengan 0,681 dan lebih besar dibanding dengan rtabel yang bernilai 0,2329. Tabel 4.7

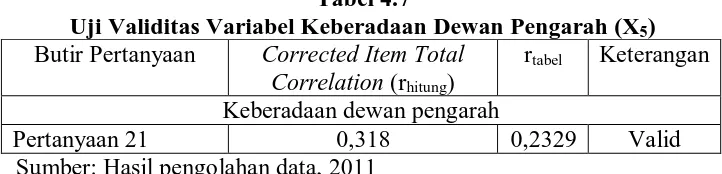

Uji Validitas Variabel Keberadaan Dewan Pengarah (X5)

Butir Pertanyaan Corrected Item Total Correlation (rhitung)

rtabel Keterangan

Keberadaan dewan pengarah

Pertanyaan 21 0,318 0,2329 Valid

Sumber: Hasil pengolahan data, 2011

Hasil pengolahan data dari uji validitas tersebut menunjukkan bahwa

butir pertanyaan yang mengukur variabel keberadaan dewan pengarah pada

butir pertanyaan 21 telah valid, karena dapat dilihat bahwa koefisien

validitas (rhitung) adalah 0,318 dan lebih besar dibanding dengan rtabel yang

b.Uji Reliabilitas

Uji reliabilitas menurut Efferin et al (2008 : 118) bertujuan untuk

memastikan apakah data yang ada telah terukur dengan tepat dan tidak

mengandung kesalahan material dari data yang diukur, proses pengukuran,

maupun ukuran yang dipergunakan itu sendiri. Suatu instrumen dikatakan

reliabel jika nilai cronbach alpha lebih besar dari 0,6.

Tabel 4.8

Uji Reliabilitas Variabel Kinerja SIA (Y)

Cronbach's

Sumber: Hasil pengolahan data, 2011

Hasil pengujian reliabilitas terhadap jawaban kuesioner untuk variabel

kinerja SIA, menunjukkan bahwa angka Cronbach’s alpha sebesar 0,946

dan ini berarti lebih besar dari 0,6. Maka, butir pertanyaan yang mengukur

variabel kinerja SIA telah reliabel.

Tabel 4.9

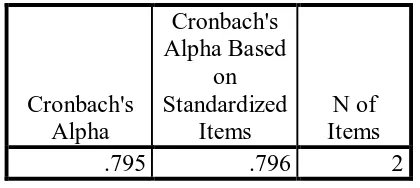

Uji Reliabilitas Variabel Keterlibatan Pemakai (X1)

Hasil pengujian reliabilitas terhadap jawaban kuesioner untuk variabel

keterlibatan pemakai, menunjukkan bahwa angka Cronbach’s alpha sebesar

0,795 dan ini berarti lebih besar dari 0,6. Maka, butir pertanyaan yang

mengukur variabel keterlibatan pemakai telah reliabel.

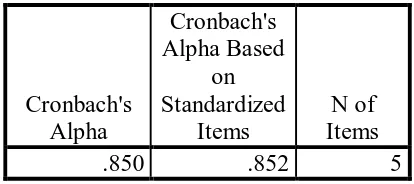

Tabel 4.10

Uji Reliabilitas Variabel Dukungan Manajemen Puncak (X3)

Sumber: Hasil pengolahan data, 2011

Hasil pengujian reliabilitas terhadap jawaban kuesioner untuk variabel

dukungan manajemen puncak, menunjukkan bahwa angka Cronbach’s

alpha sebesar 0,850 dan ini berarti lebih besar dari 0,6. Maka, butir

pertanyaan yang mengukur variabel dukungan manajemen puncak telah

reliabel.

Tabel 4.11

Uji Reliabilitas Variabel Formalisasi Sistem (X4)

Hasil pengujian reliabilitas terhadap jawaban kuesioner untuk variabel

formalisasi pengembangan sistem, menunjukkan bahwa angka Cronbach’s

alpha sebesar 0,807 dan ini berarti lebih besar dari 0,6. Maka, butir

pertanyaan yang variabel mengukur formalisasi pengembangan sistem telah

reliabel.

4. Uji Asumsi Klasik

Uji asumsi klasik tersiri dari uji normalitas, uji multikolinearitas, uji

keteroskedastisitas dan uji autokorelasi. Uji asumsi klasik digunakan untuk

memastikan bahwa model regresi didalam penelitian ini sudah baik. Pengujian

asumsi klasik dalam penelitian ini menggunakan uji normalitas, uji

multikolinearitas dan uji heteroskedstisitas. Sedangkan uji autokorelasi tidak

digunakan dalam penelitian ini, karena data didalam penelitian ini merupakan

data primer dan tidak bersifat time-series.

a. Uji Normalitas

Ghozali (2006 : 110) mengatakan uji normalitas bertujuan untuk

menguji apakah dalam model regresi, variabel pengganggu atau residual

memiliki distribusi normal. Ada beberapa pendekatan untuk melakukan uji

normalitas, Situmorang et al (2010) menyampaikan bahwa beberapa

pendekatan untuk melakukan uji normalitas yaitu: pendekatan histogram,

pendekatan grafik dan pendekatan Kolmogorov-Smirnov. Untuk pendekatan

Gambar 4.1 Histogram

Sumber: Hasil pengolahan data, 2011

Pada grafik histogram di atas, terlihat bahwa variabel berdistribusi

normal, hal tersebut ditunjukkan oleh kurva yang berbentuk lonceng (bell

shaped) yang tidak memiliki kecondongan ke sisi kiri ataupun ke sisi kanan.

Selain pendekatan histogram, uji normalitas dapat dilihat dengan

menggunakan pendekatan grafik yang digambarkan dalam grafik P-P Plot

seperti gambar dibawah ini:

Gambar 4.2 Grafik P-P Plot

Berdasarkan grafik P-P Plot di atas, terlihat bahwa plot data

berbentuk linier dan berada disekitar garis diagonal, maka data dalam

penelitian ini dikatakan berdistribusi normal. Untuk melengkapi uji

normalitas, dipakai uji normalitas dengan pendekatan Kolmogorov-Smirnov,

yang menilai kenormalan data dengan menguji data residual. Peneliti

membandingkan nilai Asymp.Sig. (2-tailed) dengan nilai signifikansi yaitu

0,05. Data dikatakan lolos uji normalitas, jika nilai Asymp.Sig. (2-tailed)

lebih besar dari 0,05.

Tabel 4.12

Uji Kolmogorov-Smirnov

Unstandardiz ed Residual

N 55

Normal Parametersa,b Mean .0000000

Std. Deviation 4.37347540 Most Extreme

Differences

Absolute .104

Positive .072

Negative -.104

Kolmogorov-Smirnov Z .769

Asymp. Sig. (2-tailed) .595

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil pengolahan data, 2011

Pada tabel Kolmogorov-Smirnov di atas, terlihat bahwa nilai

Asymp.Sig. (2-tailed) sebesar 0.595 yang berarti lebih besar daripada 0.05

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

mempunyai korelasi antar variabel independen. Untuk menilai apakah suatu

model regresi terkena gejala multikolinearitas, dapat dilakukan tiga

pendekatan, yang pertama dengan melihat nilai tolerance dan VIF

(Variance Inflation Factor). Pada tabel 4.13 dapat dilihat gejala

multikolinearitas, pada kolom collinearity statistics, dimana jika nilai

tolerance < 0,1 dan VIF > 5 maka model variabel yang digunakan diduga

memiliki persoalan multikoinearitas.

Tabel 4.13 Uji Multikolinearitas

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

a. Dependent Variable: Kinerja_SIA

Sumber: Hasil pengolahan data, 2011

Tabel 4.13 di atas menunjukkan bahwa nilai Tolerance untuk setiap

variabel independen lebih besar dari 0.1 dan nilai VIF dari setiap variabel

independen lebih kecil dari 5. Dengan demikian, dapat disimpulkan bahwa

tidak terjadi gejala multikolinearitas antar variabel independen dalam model

regresi. Selain melihat nilai tolerance dan VIF, uji multikolinearitas dapat

Tabel 4.14

Uji Multikolinearitas Koefisien Korelasi

Coefficient Correlationsa

Model Keberadaan Kemampuan Dukungan Keterlibatan Formalisasi

1 Correlations Keberadaan 1.000 .091 .050 -.161 -.195

Kemampuan .091 1.000 -.026 -.290 -.005

Dukungan .050 -.026 1.000 .086 -.626

Keterlibatan -.161 -.290 .086 1.000 -.385

Formalisasi -.195 -.005 -.626 -.385 1.000

Covariances Keberadaan .761 .123 .011 -.064 -.043

Kemampuan .123 2.391 -.010 -.205 -.002

Dukungan .011 -.010 .065 .010 -.040

Keterlibatan -.064 -.205 .010 .209 -.044

Formalisasi -.043 -.002 -.040 -.044 .063

a. Dependent Variable: Kinerja_SIA

Sumber: Hasil pengolahan data, 2011

Pada tabel 4.14 diatas, dapat dilihat hasil korelasi antar variabel

independendibawah 0,9. Hal tersebut berarti tidak terjadi multikolinearitas

pada model regresi ini.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual suatu pengamatan yang lain. Jika

varian dari residual suatu pengamatan ke pengamatan lain tetap, maka

disebut homoskedastisitas, demikian jika sebaliknya. Dalam uji

heteroskedastisitas terdapat beberapa pendekatan, pendekatan yang sering

digunakan adalah pendekatan grafik, dengan meninjau grafik scatterplot,

Gambar 4.3

Scatterplot Sumber: Hasil pengolahan data 2011

Pada grafik scatterplot terlihat bahwa titik-titik menyebar secara acak

dan tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di

atas maupun di bawah angka nol pada sumbu Y. Hal tersebut menunjukkan

bahwa tidak terjadi heteroskedastisitas pada model regresi sehingga model

regresi layak digunakan untuk memprediksi variabel dependen yaitu kinerja

SIA berdasarkan masukan variabel independen keterlibatan pemakai dalam

pengembangan sistem, kemampuan teknik personil, dukungan manajemen

puncak, formalisasi pengembangan sistem dan keberadaan dewan pengarah.

Untuk membenarkan uji heteroskedastisitas dengan pendekatan grafik,

maka dalam penelitian ini disertakan uji hetersokedastisitas dengan

menggunakan uji glejser. Hasil dari uji Glejser dapat dilihat pada tabel 4.15

Tabel 4.15 Uji Glejser Coefficientsa

Model Unstandardized

Coefficients

a. Dependent Variable: absut

Sumber: Hasil pengolahan data, 2011

Pada tabel 4.15 diatas terlihat bahwa nilai signifikansi untuk setiap

variabel independen lebih besar dari 0,05. Hal ini menunjukkan tidak terjadi

heteroskedastisitas pada data yang digunakan.

5. Uji Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui apakah dalam

suatumodel regresi,terdapat pengaruh antara variabel independen terhadap

variabel dependen. Pengujian hipotesis dalam penelitian ini menggunakan

analisis regresi linear berganda. Untuk menguji apakah hipotesis yang diajukan

diterima atau ditolak, digunakan uji t (t-test) dan uji F (F-test). Hipotesis untuk

Ha : keterlibatan pemakai dalam pengembangan sistem, kemampuan teknik

personil sistem informasi, dukungan manajemen puncak, formalisasi

pengembangan sistem informasi dan keberadaan dewan pengarah sistem

informasi berpengaruh secara parsial dan simultan terhadap kinerja sistem

informasi akuntansi pada PT. Taspen Persero Cabang Medan.

a. Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk menentukan besarnya variabel dependen yang dapat dijelaskan oleh variasi variabel

independennya, dengan kisaran nilai antara 0 dan 1 (Ghozali, 2006 : 83).

Semakin mendekati nilai nol, berarti model tidak baik atau variasi model

dalam menjelaskan informasi yang ada sangat terbatas.

Tabel 4.16

Koefisien Determinasi (R2) Model Summaryb

a. Predictors: (Constant), Keberadaan_Dewan_Pengarah, Kemampuan_Teknik_Personil,Dukungan_Manajemen_Puncak Keterlibatan_Pemakai,Formalisasi_Sistem

b. Dependent Variable: Kinerja_SIA Sumber: Hasil pengolahan data, 2011

Tabel di atas menunjukkan bahwa nilai R sebesar 0,854 atau 85,4%,

yang berarti hubungan antara variabel dependen yang dalam hal ini adalah

kinerja SIA dengan variabel independen yang terdiri dari keterlibatan