LAMPIRAN

Lampiran 1

Daftar Populasi dan Proses Seleksi Sampel

NO. Nama Perusahaan Kode

Kriteria Penentuan

Sampel Sampel 1 2 3 4

1. Bank Agroniaga Tbk. AGRO - -

2. Bank Artha Graha Internasional Tbk. INPC Sampel 1

3. Bank Bukopin Tbk. BBKP Sampel 2

4. Bank Bumi Artha Tbk. BNBA Sampel 3

5. Bank Capital Indonesia Tbk. BACA Sampel 4

6. Bank Central Asia Tbk. BBCA Sampel 5

7. Bank CIMB Niaga Tbk. BNGA Sampel 6

8. Bank Danamon Indonesia Tbk. BDMN Sampel 7

9. Bank Ekonomi Raharja Tbk. BAEK Sampel 8

10. Bank Himpunan Saudara 1906 Tbk. SDRA Sampel 9

11. Bank ICB Bumiputera Tbk. BABP - - -

12. Bank Internasional Indonesia Tbk. BNII - - -

13. Bank Kesawan Tbk. BKSW Sampel 10

14. Bank Lippo Tbk. LPBN - - - - -

15. Bank Mandiri (Persero) Tbk. BMRI Sampel 11

16. Bank Mayapada Tbk. MAYA Sampel 12

17. Bank Mega Tbk. MEGA Sampel 13

18. Bank Mutiara Tbk. BCIC - - -

19. Bank Negara Indonesia Tbk. BBNI Sampel 14

20. Bank Nusantara Parahyangan Tbk. BBNP Sampel 15

21. Bank OCBC NISP Tbk. NISP Sampel 16

22. Bank Pan Indonesia Tbk. PNBN Sampel 17

23. Bank Permata Tbk. BNLI Sampel 18

24. Bank Pundi Indonesia Tbk. BEKS - -

25. Bank Rakyat Indonesia Tbk. BBRI Sampel 19

26. Bank Sinarmas Tbk. BSIM - - - -

Lampiran 2

HASIL PENGOLAHAN SPSS

1. Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Loan to Deposit Ratio 92 40.22 102.20 74.7439 14.26037

Loan to Asset Ratio 92 34.34 80.10 60.3167 11.35870

Return On Asset 92 .17 4.93 2.0504 1.10119

Return On Equity 92 .72 43.83 15.8395 9.59313

Capital Adequacy Ratio 92 9.92 46.49 17.6903 6.57671

Valid N (listwise) 92

2. Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 92

Normal Parametersa,,b Mean .0000000

Std. Deviation 4.47208053

Most Extreme Differences Absolute .138

Positive .138

Negative -.068

Kolmogorov-Smirnov Z 1.327

Asymp. Sig. (2-tailed) .059

a. Test distribution is Normal.

3. Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 29.852 2.729 10.939 .000

Loan to Deposit Ratio .342 .102 .741 3.345 .001 .108 9.224

Loan to Asset Ratio -.620 .125 -1.070 -4.940 .000 .113 8.828

Return On Asset 5.739 1.036 .961 5.538 .000 .177 5.664

Return On Equity -.763 .118 -1.113 -6.494 .000 .181 5.531

a. Dependent Variable: Capital Adequacy Ratio

5. Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .733a .538 .516 4.57373 2.024

a. Predictors: (Constant), Return On Equity, Loan to Deposit Ratio, Return On Asset, Loan

to Asset Ratio

b. Dependent Variable: Capital Adequacy Ratio

6. Uji Koefisien Determinasi (R2)

7. Uji Signifikansi Simultan (Uji F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 2116.079 4 529.020 25.289 .000a

Residual 1819.955 87 20.919

Total 3936.034 91

a. Predictors: (Constant), Return On Equity, Loan to Deposit Ratio, Return On Asset, Loan to Asset

Ratio

b. Dependent Variable: Capital Adequacy Ratio

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .733a .538 .516 4.57373

a. Predictors: (Constant), Return On Equity, Loan to Deposit Ratio, Return On Asset, Loan to

Asset Ratio

8. Uji Signifikansi Parameter Individual (Uji t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 29.852 2.729 10.939 .000

Loan to Deposit Ratio .342 .102 .741 3.345 .001

Loan to Asset Ratio -.620 .125 -1.070 -4.940 .000

Return On Asset 5.739 1.036 .961 5.538 .000

Return On Equity -.763 .118 -1.113 -6.494 .000

DAFTAR PUSTAKA

Abdullah, Faisal, 2005. Dasar-Dasar Manajemen Keuangan, Cetakan Kelima, UMM Press, Malang.

Bank Indonesia, Surat Edaran Direksi No. 6/23/DPN/2004 Tentang Sistem

Penilaian Tingkat Kesehatan Bank Umum, Jakarta.

Bungin, Burhan, 2005. Metodologi Penelitian Kuantitatif, Prena Media, Jakarta. Dendawijaya, Lukman, 2005. Manajemen Perbankan, Edisi Kedua, Ghalia

Indonesia, Bogor.

Edginarda, Cynthia, 2012. Analisis Pengaruh Rasio Rentabilitas dan Likuiditas

terhadap Capital Adequacy Ratio (CAR) pada Bank Pemerintah di Indonesia Periode 2003-2010,Skripsi Universitas Hasanuddin, MakassarErlina, 2011. Metodologi Penelitian, USU Press, Medan.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Keempat, Badan Penerbit Universitas Diponegoro, Semarang.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatra Utara, Jurusan Akuntansi, 2004. Buku Pedoman Penulisan Skripsi dan Ujian

Komprehensif Program Strata Satu (S1), Medan.

Jogiyanto, 2004. Metodologi Penelitian Bisnis, Edisi 2005, BPFE, Yogyakarta Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya, Edisi Revisi, PT.

Rajagrafindo Persada, Jakarta.

_______, 2008. Pemasaran Bank, Edisi Revisi, Kencana, Jakarta.

Krisna, Yansen, 2008. Faktor-faktor yang Mempengaruhi Capital Adequacy Ratio

(Studi pada Bank-bank Umum di Indonesia Periode Tahun 2003-2006),

Tesis Universitas Diponegoro, Semarang.

Pane, Tangi Ceria Isabella, 2007. Hubungan Profitabilitas dan Likuiditas dengan

Capital Adequacy Ratio (CAR) pada PT. Bank Rakyat Indonesia (Persero), Tbk, Skripsi Universitas Sumatra Utara, Medan.

Riyadi, Selamet, 2003. Banking Assets and Liability Management, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Sangadji, Etta Mamang dan Sopiah, 2010. Metodologi Penelitian – Pendekatan Praktis dalam Penelitian, ANDI, Yogyakarta.

Shitawati, F. Artin, 2006. Analisis Faktor-faktor yang Berpengaruh terhadap

Capital Adequacy Ratio (Studi Empiris: Bank Umum di Indonesia periode 2001-2004), Tesis Universitas Diponegoro, Semarang.

Siamat, Dahlan, 2004. Manajemen Lembaga Keuangan, Edisi Keempat, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

_______, 2005. Manajemen Lembaga Keuangan, Kebijakan Moneter dan

Perbankan, Edisi Kelima, Lembaga Penerbit Fakultas Ekonomi

Universitas Indonesia, Jakarta.

Simorangkir, P, 2004. Pengantar Lembaga Keuangan Bank dan Nonbank, Ghalia Indonesia, Bogor.

Sinaga, Fatma Zuleira. 2008, Pengaruh Profitabilitas dan Likuiditas terhadap

Kecukupan Modal pada Bank Umum Nasional yang Go Public di Indonesia, Skripsi Universitas Sumatra Utara, Medan.

Siregar, Netty I, 2010, Pengaruh LDR (Loan to Deposit Ratio), NPL (Non

Performing Loan), ROA (Return On Assets), dan BOPO (Biaya Operasional Pendapatan Operasional) terhadap Kecukupan Modal Perbankan pada Bank yang Terdaftar di BEI, Skripsi Universitas

Sumatera Utara, Medan.

Situmorang, Patar Sardo, 2011. Pengaruh Profitabilitas dan Likuiditas terhadap

Capital Adequacy Ratio (CAR) pada Bank Rakyat Indonesia (Persero) Tbk, Skripsi Universitas Sumatera Utara, Medan.

Sudarsono, Heri, 2009. “Dampak Krisis Keuangan Global terhadap Perbankan di Indonesia: Perbandingan antara Bank Konvensional dan Bank Syariah”,

Jurnal Ekonomi Islam, Volume III, Nomor 1 hal 12-23.

Sugiyono, 2006. Metode Penelitian Bisnis, Alfabeta, Bandung.

Triandaru, Sigit dan Totok Budisantoso, 2008. Bank dan Lembaga Keuangan

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Cetakan Pertama, Ghalia Indonesia, Jakarta.

Undang-Undang Perbankan No.10 Tahun 1998. Diunduh pada tanggal 3 September 2012.

Wulandari, Lusi, 2010. Pengaruh Likuiditas dan Profitabilitas terhadap Capital

Adequacy Ratio pada Sektor Perbankan Terbuka di Indonesia, Skripsi

Universitas Sumatera Utara, Medan.

---, (http://icmd2010.wordpress.com/2011/04/06/icmd-2010-2/) diakses pada 7 September 2012, pukul 10.00 WIB

---, (http//: www.idx.co.id) diakses pada 8 September 2012, pukul 10.06 WIB

---, (http//:www.bi.go.id) diakses pada 9 Desember 2012, pukul 13.41 WIB

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian asosiatif kausal. Menurut Sangadji dan Sopiah (2010:30) penelitian asosiatif merupakan suatu penelitian yang bertujuan mengetahui hubungan antara dua variabel atau lebih. Menurut Umar (2003:30) penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain. Dalam penelitian ini akan dilihat pengaruh rasio likuiditas dan rasio profitabilitas terhadap Capital adequacy ratio (CAR) pada perusahaan perbankan yang tedaftar di BEI.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Dengan demikian, penelitian ini menggunakan data-data yang disediakan oleh Bursa Efek Indonesia (BEI) dilihat melalui laporan keuangan perusahaan perbankan pada periode 2008-2011.

3.3 Batasan Operasional

1. Periode penelitian adalah periode tahun 2008-2011.

2. Variabel yang diteliti dalam penelitian ini adalah Loan to Deposit Ratio (LDR), Loan to Asset Ratio (LAR), Return On Asset (ROA), dan Return

On Equity (ROE).

3. Periodisasi data penelitian mencakup data tahun 2008, 2009, 2010, dan 2011 yang dipandang cukup untuk analisis yang membutuhkan pengamatan yang bersifat time series dan mewakili kondisi di BEI.

4. Kecukupan modal diukur dengan rasio Capital Adequacy Ratio (CAR).

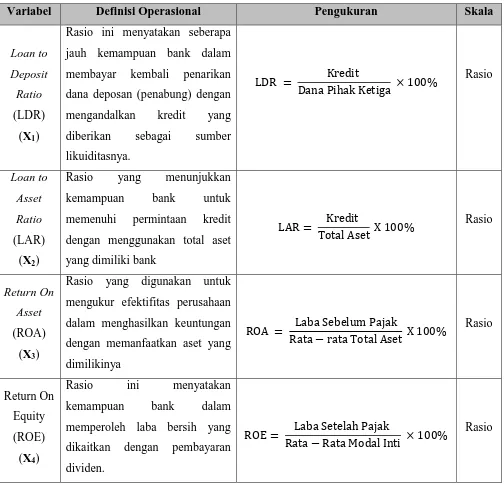

3.4 Definisi Operasional

Definisi operasional memberikan pengertian terhadap konstruk atau memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan untuk mengukur. Dilihat dari sudut pandang hubungannya variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan variabel dependen.

3.1 Variabel Independen

1. Loan to Deposit Ratio (LDR)

LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana deposan (penabung) dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Rasio ini diukur dengan rumus :

LDR = Dana Pihak Ketiga ×Kredit %

2. Loan to Asset Ratio (LAR)

LAR merupakan rasio yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total aset yang dimiliki bank. Rasio ini diukur dengan rumus:

LAR = Total Aset X Kredit %

3. Return On Asset (ROA)

ROA merupakan rasio yang digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aset yang dimilikinya. Rasio ini diukur dengan rumus:

4. Return On Equity (ROE)

Rasio ini menyatakan kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen. Rasio ini diukur dengan rumus:

ROE = Rata − Rata Modal Inti ×Laba Setelah Pajak %

3.2 Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono, 2006:33). Variabel dependen yang digunakan dalam penelitian ini adalah Capital

Adequacy Ratio (CAR).

Capital Adequacy Ratio (CAR) digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko. Rasio ini dapat dirumuskan sebagai berikut:

CAR = Aktiva Tertimbang Menurut Risiko X Modal %

3.5 Skala Pengukuran Variabel

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel Definisi Operasional Pengukuran Skala

Loan to

Deposit

Ratio

(LDR) (X1)

Rasio ini menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana deposan (penabung) dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

LDR = Dana Pihak Ketiga ×Kredit % Rasio

Loan to

Asset

Ratio

(LAR) (X2)

Rasio yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total aset yang dimiliki bank

LAR = Total Aset X Kredit % Rasio

Return On

Asset

(ROA) (X3)

Rasio yang digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aset yang dimilikinya

ROA = Rata − rata Total Aset X Laba Sebelum Pajak % Rasio

Return On Equity (ROE) (X4)

Rasio ini menyatakan kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen.

Capital Adequacy

Ratio (CAR)

(Y)

Rasio ini digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko.

CAR = Modal bank

ATMR X %

Rasio

3.6 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas subyek atau obyek dengan kualitas dan karakteristik tertentu yang ditetapkan untuk dipelajari dan kemudian ditarik kesimpulan (Sangadji dan Sopiah, 2010:185). Populasi dalam penelitian ini adalah seluruh perusahaan go public yang terdaftar di Bursa Efek Indonesia (BEI) yang bergerak dalam bidang perbankan pada tahun 2008 sampai dengan tahun 2011 yaitu berjumlah 32 emiten.

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Hasil penelitian yang menggunakan sampel, maka kesimpulannya akan diberlakukan untuk populasi (Erlina, 2011:81). Sampel pada penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) yang termuat di Indonesia Capital Market Directory (ICMD) periode 2008-2011. Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan teknik pendekatan sampling bertujuan (purposive sampling).

Purposive sampling merupakan pengambilan sampel berdasarkan suatu kriteria

mengambil sampel dari populasi berdasarkan suatu kriteria tertentu”. Kriteria

penentuan yang ditetapkan dalam penelitian ini adalah sebagai berikut:

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2008, 2009, 2010, dan 2011.

2. Bank-bank tersebut tidak sedang berada dalam proses delisting pada periode tersebut,

3. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap dari variabel yang diteliti.

4. Perusahaan sampel menghasilkan laba positif pada laporan keuangan tahunan selama periode penelitian.

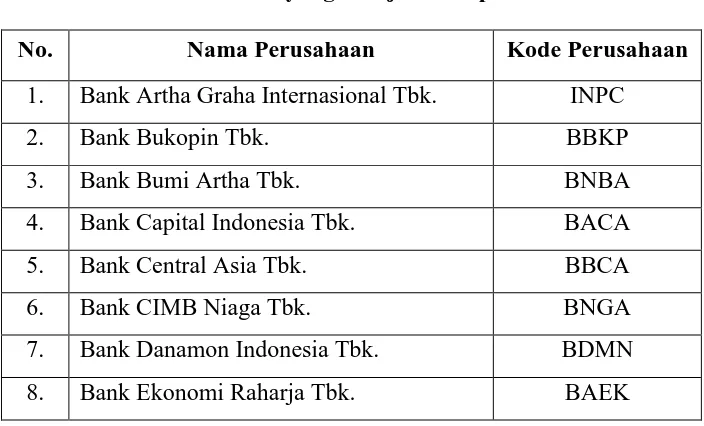

Berdasarkan kriteria sampel yang telah ditetapkan tersebut maka perusahaan yang menjadi sampel dalam penelitian ini berjumlah 23 perusahaan dari 32 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2008-2011.

Tabel 3.2

Daftar Perusahaan yang Menjadi Sampel Penelitian

No. Nama Perusahaan Kode Perusahaan

1. Bank Artha Graha Internasional Tbk. INPC

2. Bank Bukopin Tbk. BBKP

3. Bank Bumi Artha Tbk. BNBA

4. Bank Capital Indonesia Tbk. BACA

5. Bank Central Asia Tbk. BBCA

6. Bank CIMB Niaga Tbk. BNGA

7. Bank Danamon Indonesia Tbk. BDMN

9. Bank Himpunan Saudara 1906 Tbk. SDRA

10. Bank Kesawan Tbk. BKSW

11. Bank Mandiri (Persero) Tbk. BMRI

12. Bank Mayapada Tbk. MAYA

13. Bank Mega Tbk. MEGA

14. Bank Negara Indonesia Tbk. BBNI

15. Bank Nusantara Parahyangan Tbk. BBNP

16. Bank OCBC NISP Tbk. NISP

17. Bank Pan Indonesia Tbk. PNBN

18. Bank Permata Tbk. BNLI

19. Bank Rakyat Indonesia Tbk. BBRI

20. Bank Swadesi Tbk. BSWD

21. Bank Tabungan Pensiunan Nasional Tbk. BTPN 22. Bank Victoria International Tbk. BVIC 23. Bank Windu Kentjana Int'l Tbk. MCOR

3.7 Jenis Data

Penelitian ini menggunakan jenis data sekunder, yaitu data yang diperoleh secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain) dan tidak memerlukan pengolahan lebih lanjut seperti laporan keuangan tahunan. Menurut Umar (2003: 60), data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain.

2011. Data yang diperoleh adalah data time series (runtut waktu). Data time series yaitu data dari suatu fenomena tertentu yang didapat dari beberapa interval waktu tertentu misalnya dalam waktu mingguan, bulanan, dan tahunan.

3.8 Metode Pengumpulan Data

Metode yang digunakan untuk mendapatkan data sekunder adalah metode dokumentasi. Dengan metode dokumentasi, dilakukan penyelidikan benda-benda tertulis seperti jurnal akuntansi atau buletin akuntansi, buku-buku yang berkaitan dengan masalah yang diteliti, majalah, dokumen, peraturan-peraturan, dan sebagainya. Dokumen bisa berupa teori-teori dan bisa pula hasil-hasil penelitian yang telah dilakukan mengenai permasalahan yang akan diteliti (Bungin, 2005:169).

Dengan metode pengumpulan data secara metode dokumentasi, juga dilakukan pengumpulan data sekunder atau data yang diperoleh secara tidak langsung melalui media perantara yaitu internet melalui laporan keuangan yang telah diaudit oleh auditor yang diterbitkan setiap tahunnya baik dalam media cetak maupun data yang diunduh dari internet melalui situs resmi Bursa Efek Indonesia www.idx.co.id dan ICMD (Indonesia Market Capital Directory).

3.9 Teknik Analisis Data

Solution) for Windows. Teknik analisis data yang digunakan dalam penelitian ini

adalah analisis statistik dimana terlebih dahulu dilakukan uji asumsi klasik sebelum melakukan pengujian hipotesis.

3.9.1 Pengujian Asumsi Klasik

Asumsi klasik yang harus dipenuhi adalah: a) berdistribusi normal,

b) non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna atau mendekati sempurna,

c) non-autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi,

d) homoskedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama. Oleh karena itu, untuk menentukan ketepatan model, perlu dilakukan pengujian atas beberapa asumsi klasik dari ordinary least squares (OLS) yaitu uji normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi yang secara rinci dapat dijelaskan sebagai berikut :

3.9.1.1 Uji Normalitas Data

karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal (Erlina, 2011:100). Menurut Ghozali (2005) ada dua cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak yakni analisis statistik dan analisis grafik.

a) Analisis statistik

Uji statistik sederhana yang sering digunakan untuk menguji asumsi normalitas adalah uji normalitas Kolmogorov

Smirnov (K-S). Uji statistik sederhana lainnya yang dapat

dilakukan adalah dengan melihat nilai kurtosis dan nilai Z-Skewness. Pedoman pengambilan keputusan tentang suatu data apakah mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov-Smirnov dapat dilihat dari:

1. Nilai sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

2. Nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

b) Analisis grafik

probability plot. Normal probability plot adalah membandingkan distribusi kumulatif data yang sesungguhnya dengan distribusi kumulatif dari distribusi normal (hypothetical

distribution) dengan memperhatikan penyebaran data (titik)

pada Normal P- Plot of Regression Standardized dari variabel terikat dimana:

Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Distribusi yang melanggar asumsi normalitas dapat dijadikan menjadi bentuk normal dengan beberapa cara sebagai berikut:

1. Transformasi data

Transformasi data dapat dilakukan dengan logaritma natural (ln), log 10, maupun akar kuadrat.

2. Trimming

Trimming adalah memangkas (membuang) observasi yang

3. Winzorising

Winzorising mengubah nilai – nilai outliers menjadi nilai – nilai minimum atau maksimum yang diizinkan supaya distribusi menjadi normal.

3.9.1.2 Uji Multikolinearitas

Menurut Ghozali (2006:91), “uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel independen.” Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel independen. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

a. koefisien – koefisien regresi menjadi tidak dapat ditaksir, b. nilai standar error setiap koefisien regresi menjadi tak

terhingga.

Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dilihat dari nilai tolerance dan lawannya Variance

Inflation Factor (VIF). Batasan yang umum dipakai untuk

menunjukkan adanya mutikolineritas adalah nilai Tolerence < 0,10 atau VIF > 10, dengan dasar pengambilan keputusan sebagai berikut:

Jika nilai tolerance > dari 0,1 dan nilai VIF > 10, maka terjadi masalah multikolinearitas, artinya model regresi tersebut tidak baik.

Cara yang dapat dilakukan untuk mengatasi masalah multikolinearitas adalah:

1) Mengeluarkan satu atau lebih variabel independen yang mempunyai korelasi tinggi dari model regresi dan identifikasikan variabel independen lainnya untuk membantu prediksi.

2) Menggabungkan data cross section dan time series (pooling

data).

3) Menambah data penelitian.

3.9.1.3 Uji heteroskedastisitas

Menurut Ghozali (2006:105) “uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Jika varian dari residual satu pengamatan

melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED. Menurut Ghozali (2005: 105) dasar analisis untuk pengujian ini antara lain:

a. Jika ada pola tertentu, seperti titik- titik yang ada membentuk pola tertentu yang teratur (seperti bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Tindakan perbaikan yang dapat dilakukan jika terjadi heteroskedastisitas adalah sebagai berikut:

1. Transformasi logaritma

2. transformasi dalam bentuk model regresi dengan membagi model regresi dengan salah satu variabel independen yang digunakan dalam model tersebut.

3.9.1.4 Uji Autokorelasi

menurut Ghozali (2006:95) bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Metode regresi yang baik adalah tidak terdapat autokolerasi. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Kriteria untuk penilaian terjadinya autokorelasi adalah:

Bila nilai DW terletak antara batas atas atau upper bound (dU) dan (4-dU), maka koefisien sama dengan nol, berarti tidak ada autokorelasi.

Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dL), maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

Bila nilai DW lebih besar daripada (4-dL), maka koefisien autokorelasi lebih kecil daripada nol, bearti ada autokorelasi negatif.

Langkah yang dapat dilakukan untuk mengatasi terjadinya autokorelasi adalah:

1. melakukan transformasi data,

2. mengubah model regresi menjadi bentuk persamaan beda umum (generalized difference equation),

3. memasukkan variabel Lag atas variabel terikat menjadi salah satu variabel bebas sehingga data observasi berkurang (menjadi satu),

4. menambah data observasi.

3.9.2 Pengujian Hipotesis

Untuk menganalisis besarnya pengaruh variabel independen terhadap variabel dependen, penelitian ini menggunakan persamaan regresi linear berganda. Model regresi berganda atas variabel-variabel penelitian ini dapat disusun dengan fungsi atau persamaan sebagai berikut:

Y = α + b1 X1 + b2 X2 + b3 X3 + b4 X4 + e

Keterangan :

Y = Capital Adequacy Ratio (CAR) α = Konstanta

βi = Koefisien regresi

X3 = Return on Asset (ROA) X4 = Return on Equity (ROE)

e = Tingkat kesalahan variabel pengganggu

Pengujian hipotesis secara statistik yang digunakan meliputi uji koefisien determinasi (R2), uji signifikansi simultan (F-test) dan uji signifikansi parsial (T-test).

3.9.2.1 Uji koefisien determinasi (R2)

3.9.2.2 Uji signifikansi simultan (F-test)

Uji signifikan simultan atau uji statistik ”F” digunakan untuk menunjukkan apakah semua variabel independen yang dimasukan dalam model mempunyai pengaruh secara bersama–sama terhadap variabel dependen (Ghozali, 2006:84). Uji ini digunakan untuk menguji pengaruh secara simultan variabel independen yaitu LDR, LAR, ROA, dan ROE terhadap variabel dependen yaitu CAR. Bentuk pengujiannya adalah sebagai berikut:

Ho : b1 = b2 = b3 = b4= 0, artinya LDR, LAR, ROA, dan ROE secara simultan tidak berpengaruh terhadap Capital

Adequacy Ratio (CAR).

Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ 0, artinya LDR, LAR, ROA, dan ROE secara simultan berpengaruh terhadap Capital Adequacy

Ratio (CAR).

Kriteria pengambilan keputusan untuk menguji hipotesis dengan uji F, adalah sebagai berikut:

Quick Look : bila nilai F lebih besar dari 4 maka Ho dapat

ditolak dan Ha diterima pada derajat kepercayaan 5%, artinya semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

3.9.2.3 Uji signifikansi parsial (T-test)

Uji statistik ”t” atau uji signifikan parameter individual atau uji parsial yaitu untuk menunjukan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2006 : 84). Uji ini digunakan untuk menguji pengaruh secara parsial variabel independen yaitu LDR, LAR, ROA, dan ROE terhadap variabel dependen yaitu CAR. Bentuk pengujiannya adalah sebagai berikut:

Ho : b1, b2, b3, b4 = 0, artinya LDR, LAR, ROA, dan ROE secara parsial tidak berpengaruh terhadap Capital Adequacy Ratio (CAR).

Ha : b1, b2, b3, b4≠ 0, artinya LDR, LAR, ROA, dan ROE secara parsial berpengaruh terhadap Capital Adequacy Ratio (CAR).

Kriteria pengambilan keputusan untuk menguji hipotesis dengan uji t adalah sebagai berikut:

Quick Look : bila jumlah degree of freedom (df) adalah 20 atau

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Objek dalam penelitian ini adalah perusahaan perbankan yang go public, yaitu yang terdaftar di Bursa Efek Indonesia. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi 17.0.

Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Setelah dilakukan pemilihan sampel dengan teknik

purposive sampling, diperoleh 23 perusahaan yang memenuhi kriteria dan

dijadikan sampel. Adapun penelitian ini mengambil periode penelitian selama 4 tahun yaitu dari tahun 2008 sampai tahun 2011.

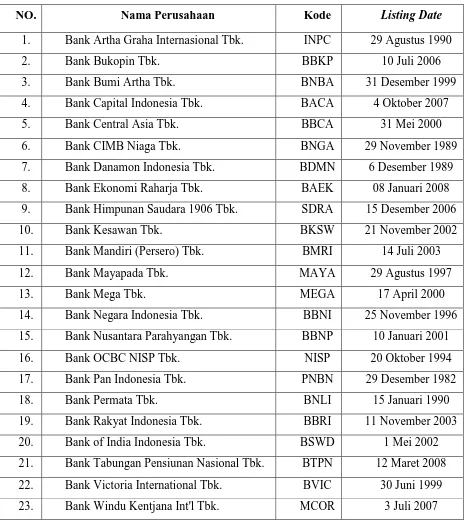

Tabel 4.1

Daftar Sampel Perusahaan Perbankan

NO. Nama Perusahaan Kode Listing Date

1. Bank Artha Graha Internasional Tbk. INPC 29 Agustus 1990

2. Bank Bukopin Tbk. BBKP 10 Juli 2006

3. Bank Bumi Artha Tbk. BNBA 31 Desember 1999

4. Bank Capital Indonesia Tbk. BACA 4 Oktober 2007

5. Bank Central Asia Tbk. BBCA 31 Mei 2000

6. Bank CIMB Niaga Tbk. BNGA 29 November 1989

7. Bank Danamon Indonesia Tbk. BDMN 6 Desember 1989

8. Bank Ekonomi Raharja Tbk. BAEK 08 Januari 2008

9. Bank Himpunan Saudara 1906 Tbk. SDRA 15 Desember 2006

10. Bank Kesawan Tbk. BKSW 21 November 2002

11. Bank Mandiri (Persero) Tbk. BMRI 14 Juli 2003

12. Bank Mayapada Tbk. MAYA 29 Agustus 1997

13. Bank Mega Tbk. MEGA 17 April 2000

14. Bank Negara Indonesia Tbk. BBNI 25 November 1996

15. Bank Nusantara Parahyangan Tbk. BBNP 10 Januari 2001

16. Bank OCBC NISP Tbk. NISP 20 Oktober 1994

17. Bank Pan Indonesia Tbk. PNBN 29 Desember 1982

18. Bank Permata Tbk. BNLI 15 Januari 1990

19. Bank Rakyat Indonesia Tbk. BBRI 11 November 2003

20. Bank of India Indonesia Tbk. BSWD 1 Mei 2002

21. Bank Tabungan Pensiunan Nasional Tbk. BTPN 12 Maret 2008 22. Bank Victoria International Tbk. BVIC 30 Juni 1999

Periode penelitian dimulai dari tahun 2008 sampai dengan tahun 2011 (4 tahun berturut-turut) sehingga data penelitian secara keseluruhan yaitu : 4 tahun observasi x 23 sampel adalah sebanyak 92 sampel observasi.

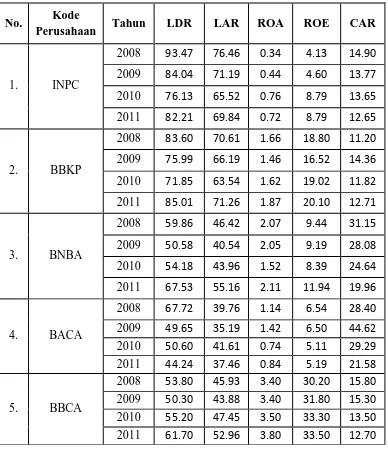

[image:33.595.120.508.304.754.2]Berikut adalah tabel data mengenai variabel-variabel yang akan diuji dalam penelitian ini :

Tabel 4.2

Daftar Variabel Penelitian

Hasil LDR, LAR, ROA, ROE dan CAR Tahun 2008-2011

No. Kode

Perusahaan Tahun LDR LAR ROA ROE CAR

1. INPC

2008 93.47 76.46 0.34 4.13 14.90

2009 84.04 71.19 0.44 4.60 13.77

2010 76.13 65.52 0.76 8.79 13.65

2011 82.21 69.84 0.72 8.79 12.65

2. BBKP

2008 83.60 70.61 1.66 18.80 11.20

2009 75.99 66.19 1.46 16.52 14.36

2010 71.85 63.54 1.62 19.02 11.82

2011 85.01 71.26 1.87 20.10 12.71

3. BNBA

2008 59.86 46.42 2.07 9.44 31.15

2009 50.58 40.54 2.05 9.19 28.08

2010 54.18 43.96 1.52 8.39 24.64

2011 67.53 55.16 2.11 11.94 19.96

4. BACA

2008 67.72 39.76 1.14 6.54 28.40

2009 49.65 35.19 1.42 6.50 44.62

2010 50.60 41.61 0.74 5.11 29.29

2011 44.24 37.46 0.84 5.19 21.58

5. BBCA

2008 53.80 45.93 3.40 30.20 15.80

2009 50.30 43.88 3.40 31.80 15.30

2010 55.20 47.45 3.50 33.30 13.50

6. BNGA

2008 87.84 72.72 1.10 8.08 15.60

2009 95.11 77.86 2.10 16.23 13.88

2010 88.04 73.02 2.75 23.84 13.47

2011 94.41 75.36 2.85 22.20 13.16

7. BDMN

2008 86.40 62.37 1.50 14.60 15.40

2009 88.80 64.18 1.50 11.20 20.70

2010 93.80 69.93 2.80 18.50 16.00

2011 98.30 71.64 2.60 17.5 17.50

8. BAEK

2008 61.42 54.31 2.26 18.06 14.03

2009 45.54 40.15 2.21 19.42 21.75

2010 62.40 53.43 1.78 14.34 19.05

2011 70.06 58.31 1.49 10.43 16.37

9. SDRA

2008 102.20 77.18 3.00 21.63 12.75

2009 94.94 80.10 2.41 17.62 13.96

2010 100.20 78.74 2.78 17.45 19.69

2011 81.70 65.71 3.00 23.36 13.38

10. BKSW

2008 74.66 68.78 0.23 2.85 10.43

2009 66.97 61.38 0.30 3.27 12.56

2010 71.65 66.09 0.17 0.77 9.92

2011 75.48 55.73 0.46 0.72 46.49

11. BMRI

2008 59.20 48.68 2.50 18.10 15.70

2009 61.40 49.97 3.00 22.10 15.60

2010 67.60 54.26 3.40 24.40 14.70

2011 74.10 56.37 3.40 22.00 17.20

12. MAYA

2008 100.22 72.21 1.27 4.41 23.69

2009 83.77 66.32 0.90 4.27 17.05

2010 78.38 60.49 1.22 7.28 20.40

2011 82.10 67.63 2.07 11.53 14.68

13. MEGA

2008 64.67 54.50 1.98 20.47 16.16

2009 56.82 46.97 1.77 18.72 18.84

2010 56.03 46.30 2.45 27.2 14.78

2011 63.75 51.36 2.29 26.74 11.70

14. BBNI

2008 68.60 55.51 1.10 9.00 13.50

2009 64.10 53.12 1.70 16.30 13.80

2010 70.20 54.85 2.50 24.70 18.60

15. BBNP

2008 66.12 58.96 1.17 8.98 14.04

2009 73.64 65.77 1.02 8.51 12.56

2010 80.41 69.26 1.50 12.38 12.76

2011 84.92 73.18 1.53 12.82 13.45

16. NISP

2008 79.77 60.72 1.51 8.90 18.95

2009 73.26 57.89 1.91 11.82 20.45

2010 80.00 62.90 1.29 8.12 17.63

2011 87.04 68.98 1.91 12.90 13.75

17. PNBN

2008 78.93 56.71 1.75 10.16 20.31

2009 73.31 52.78 1.78 10.40 21.79

2010 74.22 52.52 1.76 11.62 16.65

2011 80.36 56.98 2.02 14.63 17.45

18. BNLI

2008 81.80 64.79 1.70 12.40 10.80

2009 90.60 74.13 1.40 13.60 12.10

2010 87.50 71.53 2.00 22.80 14.10

2011 83.10 68.63 1.70 15.90 14.10

19. BBRI

2008 79.93 65.47 4.18 34.50 13.18

2009 80.88 65.67 3.73 35.22 13.20

2010 75.15 62.45 4.64 43.83 13.76

2011 76.20 62.68 4.93 42.49 14.96

20. BSWD

2008 83.11 64.41 2.53 10.48 33.27

2009 81.10 63.83 3.53 13.36 32.90

2010 87.36 68.24 2.93 11.69 26.91

2011 85.71 69.04 3.66 15.26 23.19

21. BTPN

2008 92.00 76.11 4.50 28.40 23.70

2009 85.00 70.59 3.40 25.90 18.50

2010 91.00 67.57 40.00 36.40 23.40

2011 85.00 64.97 4.40 31.80 20.50

22. BVIC

2008 53.46 39.02 0.88 7.81 22.77

2009 50.43 38.72 1.10 8.00 16.86

2010 40.22 34.34 1.71 18.41 10.80

23. MCOR

2008 86.14 69.01 0.25 1.39 18.02

2009 65.58 56.94 1.00 6.03 16.88

2010 81.29 68.03 1.11 7.24 17.12

2011 79.30 71.70 0.96 6.94 11.67

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

[image:36.595.119.507.112.185.2]Statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap obyek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum. Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), serta standar deviasi data yang digunakan dalam penelitian, yaitu ditunjukkan oleh tabel berikut ini :

Tabel 4.3

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Loan to Deposit Ratio 92 40.22 102.20 74.7439 14.26037

Loan to Asset Ratio 92 34.34 80.10 60.3167 11.35870

Return On Asset 92 .17 4.93 2.0504 1.10119

Return On Equity 92 .72 43.83 15.8395 9.59313

Capital Adequacy Ratio 92 9.92 46.49 17.6903 6.57671

Valid N (listwise) 92

Dari tabel 4.3 diatas, dapat dijelaskan bahwa :

1. Variabel Loan to Deposit Ratio (X1) memiliki nilai minimum sebesar 40.22 dan nilai maksimum sebesar 102.20. Rata-rata dari Loan to Deposit Ratio adalah 74.7439 dengan standar deviasi sebesar 14.26037. Jumlah data yang digunakan adalah sebanyak 92.

2. Variabel Loan to Asset Ratio (X2) memiliki nilai minimum sebesar 34.34 dan nilai maksimum sebesar 80.10. Rata-rata dari Loan to Asset Ratio adalah 60.3167 dengan standar deviasi sebesar 11.35870. Jumlah data yang digunakan adalah sebanyak 92.

3. Variabel Return On Asset (X3) memiliki nilai minimum sebesar 0.17 dan nilai maksimum sebesar 4.93. Rata-rata dari Return On Asset adalah 2.0504 dengan standar deviasi sebesar 1.10119. Jumlah data yang digunakan adalah sebanyak 92.

4. Variabel Return On Equity (X4) memiliki nilai minimum sebesar 0.72 dan nilai maksimum sebesar 43.83. Rata-rata dari Return On Equity adalah 15.8395 dengan standar deviasi sebesar 9.59313. Jumlah data yang digunakan adalah sebanyak 92.

4.2.2 Pengujian Asumsi Klasik

Salah satu syarat yang menjadi dasar penggunaan model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias (Best Linier Unbiased Estimator). Menurut Ghozali (2006 : 123), asumsi klasik yang harus dipenuhi adalah :

Berdistribusi normal.

Non-Multikolinearitas, artinya antara variabel independen dalam

model regresi tidak memiliki korelasi atau hubungan secara sempurna atau pun mendekati sempurna.

Non-Autokorelasi, artinya kesalahan pengganggu dalam model

regresi tidak saling berkorelasi.

Non-Heteroskedastisitas, artinya variance variabel independen dari

satu pengamatan ke pengamatan lain adalah konstan atau sama.

4.2.2.1 Uji Normalitas

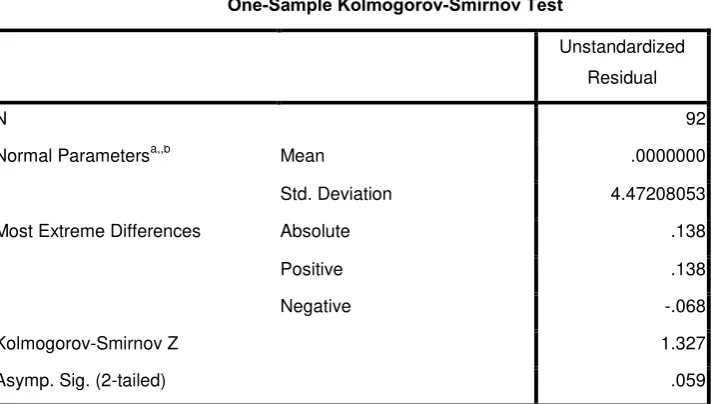

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Hasil uji normalitas dengan menggunakan model

Tabel 4.4

Pengujian Normalitas 1

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 92

Normal Parametersa,,b Mean .0000000

Std. Deviation 4.47208053

Most Extreme Differences Absolute .138

Positive .138

Negative -.068

Kolmogorov-Smirnov Z 1.327

Asymp. Sig. (2-tailed) .059

a. Test distribution is Normal.

b. Calculated from data.

Dari tabel di atas, besarnya Kolmogorov-Smirnov (K-S) adalah 1.327 dan signifikansi pada 0.059. Hal tersebut menunjukkan bahwa hasil pengujian statistik dengan model Kolmogorov-Smirnov adalah data telah terdistribusi normal karena nilai Asym.Sig (2-tailed)

Kolmogorov-Smirnov lebih besar dari 0.05. Untuk lebih jelasnya, berikut ini

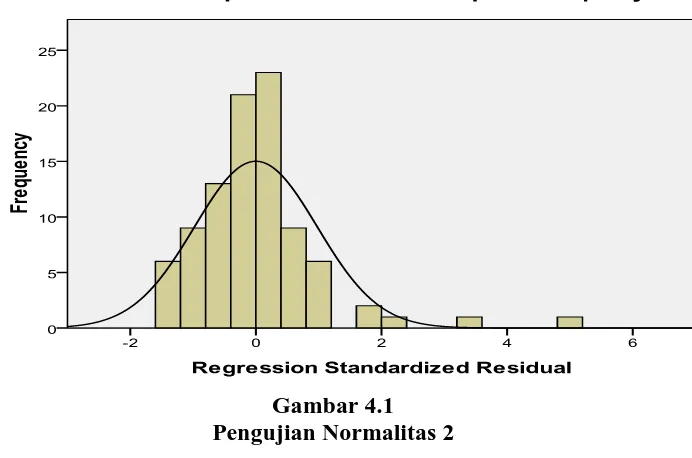

Gambar 4.1 Pengujian Normalitas 2

Gambar 4.1 memperlihatkan bahwa pada grafik histogram, distribusi data mengikuti kurva berbentuk lonceng yang tidak menceng (skewness) ke arah kiri atau kanan, sehingga dapat disimpulkan bahwa data tersebut terdistribusi normal. Gambar 4.2 memperlihatkan grafik normal probability plot, yang menunjukkan bahwa data (titik-titik) menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal. Hal tersebut berarti data terdistribusi normal. Hal ini sejalan dengan hasil pengujian dengan menggunakan histogram dan model

Kolmogorov-Smirnov, yaitu yang berkesimpulan bahwa data telah terdistribusi normal.

Karena secara keseluruhan data telah terdistribusi secara normal, maka dapat dilakukan pengujian asumsi klasik lainnya.

4.2.2.2 Uji Multikolinearitas

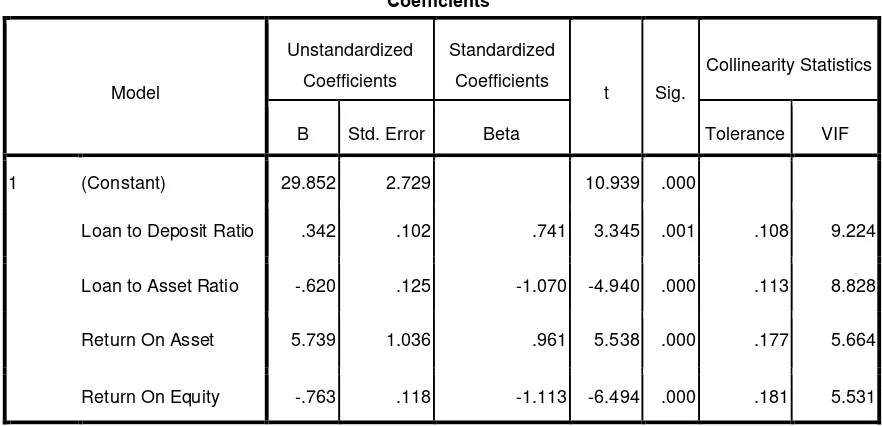

Tabel 4.5

Pengujian Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 29.852 2.729 10.939 .000

Loan to Deposit Ratio .342 .102 .741 3.345 .001 .108 9.224

Loan to Asset Ratio -.620 .125 -1.070 -4.940 .000 .113 8.828

Return On Asset 5.739 1.036 .961 5.538 .000 .177 5.664

Return On Equity -.763 .118 -1.113 -6.494 .000 .181 5.531

a. Dependent Variable: Capital Adequacy Ratio

Berdasarkan data tersebut dapat diketahui bahwa nilai tolerance dari masing-masing variabel independen lebih besar dari 0.10, yaitu untuk variabel Loan to Deposit Ratio sebesar 0.108, variabel Loan to

Asset Ratio sebesar 0.113, variabel Return On Asset sebesar 0.177, dan

variabel Return On Equity sebesar 0.181. Nilai VIF dari masing-masing variabel independen diketahui kurang dari 10, yaitu untuk variabel Loan

to Deposit Ratio sebesar 9.224, variabel Loan to Asset Ratio sebesar

8.828, variabel Return On Asset sebesar 5.664, dan variabel Return On

Equity sebesar 5.531. Dengan demikian dapat disimpulkan bahwa pada

4.2.2.3 Uji Heteroskedastisitas

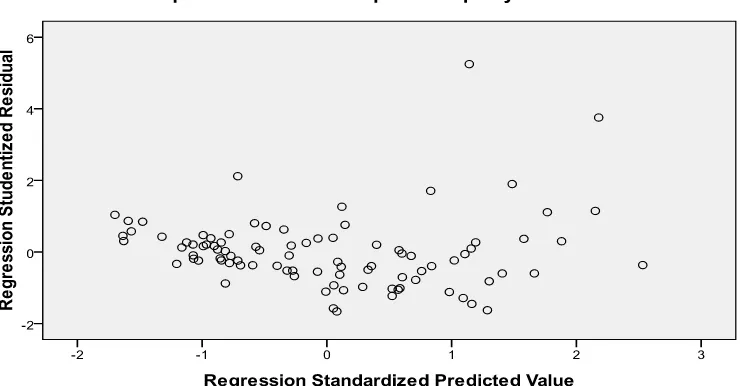

[image:43.595.133.503.297.490.2]Dalam penelitian ini, untuk mengetahui apakah dalam penelitian terjadi heteroskedastisitas, dapat dilihat dengan grafik scatterplot berikut ini :

Gambar 4.3

Pengujian Heteroskedastisitas

Dari gambar scatterplot di atas, terlihat bahwa titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu atau tidak teratur, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Hal ini mengindikasikan tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk memprediksi variabel

Capita Adequacy Ratio berdasarkan masukan variabel independen Loan

Equity. Adanya titik-titik yang menyebar menjauh dari titik-titik yang

lain dikarenakan adanya data observasi yang sangat berbeda dengan data observasi yang lain.

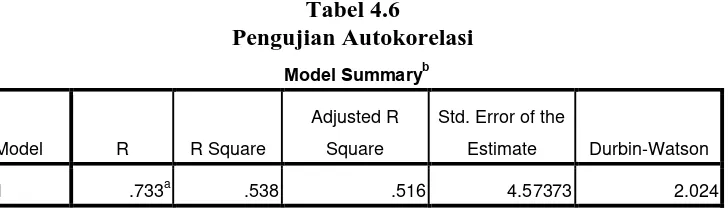

4.2.2.4 Uji Autokorelasi

[image:44.595.146.510.378.484.2]Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk menentukan ada tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson. Hasil uji Durbin Watson dalam penelitin ditunjukkan sebagai berikut :

Tabel 4.6

Pengujian Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .733a .538 .516 4.57373 2.024

a. Predictors: (Constant), Return On Equity, Loan to Deposit Ratio, Return On Asset, Loan

to Asset Ratio

b. Dependent Variable: Capital Adequacy Ratio

4.2.3 Pengujian Hipotesis

Dari hasil pengujian asumsi klasik dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linier Unbiased Estimator (BLUE) sehingga layak dilakukan analisis regresi.

4.2.3.1 Uji Koefisien Determinasi (R2)

Berikut merupakan hasil penilaian Goodness of Fit yaitu untuk mengetahui seberapa baik model yang digunakan dalam penelitian. Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0.5 dan mendekati 1. Koefisien determinasi (R square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R

square adalah nol sampai dengan satu.

Tabel 4.7

Pengujian Goodness of Fit

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .733a .538 .516 4.57373

a. Predictors: (Constant), Return On Equity, Loan to Deposit Ratio, Return On Asset, Loan to

Asset Ratio

Nilai R Square pada tabel tersebut menunjukkan proporsi variabel dependen yang dijelaskan oleh variabel independen. Semakin tinggi nilai R Square maka akan semakin baik model bagi regresi. R

Square pada model regresi adalah sebesar 0.538 yang berarti bahwa

53.8% variabel dependen (CAR) dapat dijelaskan oleh ke lima variabel independen (LDR, LAR, ROA, dan ROE). Sedangkan sisanya 46.2% dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

4.2.3.2 Uji Signifikansi Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen (bebas) mempunyai pengaruh secara bersama-sama terhadap variabel dependen (terikat).

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 2116.079 4 529.020 25.289 .000a

Residual 1819.955 87 20.919

Total 3936.034 91

a. Predictors: (Constant), Return On Equity, Loan to Deposit Ratio, Return On Asset, Loan to Asset

Ratio

b. Dependent Variable: Capital Adequacy Ratio

Pada tabel 4.8 diatas dapat dilihat bahwa nilai Sig. F adalah sebesar 0.000 sedangkan nilai α adalah sebesar 0.05. Dengan demikian nilai dari Sig. F (0.000) < sig. α (0.05). Nilai F-hitung adalah sebesar 25.289, sedangkan nilai F-tabel yang diperoleh adalah sebesar 2.48. Dengan demikian F-hitung (25.289) > F-tabel (2.48). Sehingga dapat disimpulkan bahwa H0 ditolak dan Ha diterima, artinya secara bersama-sama terdapat pengaruh yang signifikan antara variabel independen (LDR, LAR, ROA,dan ROE) terhadap variabel dependen (CAR).

4.2.3.3 Uji Signifikansi Parameter Individual (Uji t)

variabel dependen, yaitu CAR, adalah dengan membandingkan nilai thitung dengan ttabel pada tingkat signifikansi sebesar 5% (α = 0.05).

Tabel 4.9 Hasil Uji T

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 29.852 2.729 10.939 .000

Loan to Deposit Ratio .342 .102 .741 3.345 .001

Loan to Asset Ratio -.620 .125 -1.070 -4.940 .000

Return On Asset 5.739 1.036 .961 5.538 .000

Return On Equity -.763 .118 -1.113 -6.494 .000

a. Dependent Variable: Capital Adequacy Ratio

Dalam Uji-t, suatu variabel independen memiliki pengaruh secara signifikan terhadap variabel dependen jika :

-ttabel > -thitung atau thitung > ttabel

Dari tabel 4.9, hasil regresi menunjukkan bahwa variabel LDR memiliki tingkat signifikansi sebesar 0.001. Nilai signifikansi LDR lebih rendah dibandingkan tingkat signifikansi α = 0.05 maka diperoleh kesimpulan bahwa Ho ditolak dan Ha diterima. Selain itu, nilai t-hitung sebesar 3.345 lebih tinggi daripada nilai t-tabel sebesar 1.98761. Hal ini menunjukkan bahwa secara parsial, variabel LDR berpengaruh signifikan terhadap CAR. Koefisien LDR sebesar 0.342 mengindikasikan hubungan yang terjadi antara variabel LDR dengan CAR adalah hubungan positif.

Variabel LAR menunjukkan tingkat signifikansi sebesar 0.000. Nilai signifikansi LAR lebih rendah dibandingkan tingkat signifikansi α = 0.05 maka diperoleh kesimpulan bahwa Ho ditolak dan Ha diterima. Selain itu, nilai t-hitung sebesar -4.940 lebih tinggi daripada nilai t-tabel sebesar 1.98761. Hal ini menunjukkan bahwa secara parsial, variabel LAR berpengaruh signifikan terhadap CAR. Koefisien LAR sebesar -0.620 mengindikasikan hubungan yang terjadi antara variabel LAR dengan CAR adalah hubungan negatif.

5.739 mengindikasikan hubungan yang terjadi antara variabel ROA dengan CAR adalah hubungan positif.

Variabel ROE menunjukkan tingkat signifikansi sebesar 0.000. Nilai signifikansi ROE lebih rendah dibandingkan tingkat signifikansi α = 0.05 maka diperoleh kesimpulan bahwa Ho ditolak dan Ha diterima. Selain itu, nilai t-hitung sebesar -6.494 lebih tinggi daripada nilai t-tabel sebesar 1.98761. Hal ini menunjukkan bahwa secara parsial, variabel ROE berpengaruh signifikan terhadap CAR. Koefisien ROE sebesar -0.763 mengindikasikan hubungan yang terjadi antara variabel ROE dengan CAR adalah hubungan negatif.

4.2.3.4 Analisis Persamaan Regresi

Berdasarkan tabel 4.9 sebelumnya, maka model analisis regresi berganda antara variabel X terhadap Y dapat diformulasikan dalam model persamaan sebagai berikut :

Y = 29.852 + 0.342X1– 0.620 X2 + 5.739 X3 – 0.763 X4 + e

Dari hasil persaman regresi berganda tersebut, masing-masing variabel independen dapat diinterpretasikan pengaruhnya terhadap

Capital Adequacy Ratio (CAR) sebagai berikut :

1. Konstanta (a) sebesar 29.852 menyatakan bahwa jika variabel independen dianggap konstan, maka CAR adalah sebesar 29.852. 2. Koefisien LDR (b1) sebesar 0.342. Hal ini menunjukkan apabila

meningkatkan CAR sebesar 0.342, dengan asumsi variabel lainnya dianggap tetap atau sama dengan nol.

3. Koefisien LAR (b2) sebesar -0.620. Hal ini menunjukkan apabila terjadi peningkatan variabel LAR sebesar 1%, maka akan menurunkan CAR sebesar 0.620, dengan asumsi variabel lainnya dianggap tetap atau sama dengan nol.

4. Koefisien ROA (b3) sebesar 5.739. Hal ini menunjukkan apabila terjadi peningkatan variabel ROA sebesar 1%, maka akan meningkatkan CAR sebesar 5.739, dengan asumsi variabel lainnya dianggap tetap atau sama dengan nol.

5. Koefisien ROE (b4) sebesar -0.763. Hal ini menunjukkan apabila terjadi peningkatan variabel ROE sebesar 1%, maka akan menurunkan CAR sebesar 0.763, dengan asumsi variabel lainnya dianggap tetap atau sama dengan nol.

4.3 Pembahasan Hasil Penelitian

4.3.1 Pengaruh LDR terhadap CAR

Dari hasil pengujian parsial diketahui bahwa Loan to Deposit Ratio (LDR) memiliki pengaruh terhadap CapitalAdequacy Ratio (CAR) pada tingkat kepercayaan 95%. LDR menunjukkan thitung sebesar 3.345 dengan nilai signifikansi 0.001 (lebih kecil dari 0.05), sedangkan ttabel adalah sebesar 1.98761, sehingga thitung > ttabel (3.345 > 1.98761), maka dapat disimpulkan bahwa LDR secara parsial berpengaruh terhadap CAR. Hasil pengujian menunjukkan bahwa hasil penelitian ini sejalan dengan hasil penelitian terdahulu yaitu yang dilakukan oleh Shitawati (2006), Krisna (2008) dan Wulandari (2010) yang menyatakan bahwa secara parsial LDR berpengaruh terhadap CAR. Namun berbeda dengan hasil penelitian yang dilakukan oleh Edginarda (2012) yang menyatakan bahwa LDR tidak berpengaruh terhadap CAR. Hal ini mungkin disebabkan oleh perbedaan objek penelitian, tahun penelitian, dan jumlah sampel penelitian.

4.3.2 Pengaruh LAR terhadap CAR

Dari hasil pengujian parsial diketahui bahwa Loan to Asset Ratio (LAR) berpengaruh terhadap Capital Adequacy Ratio (CAR) pada tingkat kepercayaan 95%. LAR menunjukkan thitung sebesar -4.940 dengan nilai signifikansi 0.000 (lebih kecil dari 0.05), sedangkan ttabel adalah sebesar 1.98761, sehingga thitung > ttabel , maka dapat disimpulkan bahwa LAR secara parsial berpengaruh terhadap CAR.

Hubungan LAR dan CAR menurut hasil penelitian ini adalah negatif dimana CAR akan menurun jika nilai LAR meningkat dan sebaliknya CAR akan naik jika nilai LAR menurun. Semakin tinggi LAR maka semakin besar komponen pinjaman yang diberikan dalam struktur aktivanya. Total asset yang menanggung risiko yang tinggi terhadap kredit akan cenderung rentan kebangkrutan dengan kondisi CAR yang rendah.

4.3.3 Pengaruh ROA terhadap CAR

Siregar (2010), Wulandari (2010) dan Edginarda (2012) yang menyatakan bahwa ROA berpengaruh terhadap CAR.

Hubungan ROA dan CAR menurut hasil penelitian ini adalah positif dimana CAR akan naik jika nilai ROA meningkat. Semakin tinggi ROA berarti semakin efisien penggunaan sumber daya atau total asset oleh bank. ROA yang tinggi mengindikasikan semakin tinggi laba yang mampu dihasilkan bank dari segi penggunaan asetnya. Laba yang semakin tinggi akan menambah kemampuan perbankan dalam menjaga kecukupan modalnya (CAR).

4.3.4 Pengaruh ROE terhadap CAR

Dari hasil pengujian parsial diketahui bahwa Return On Equity (ROE) berpengaruh terhadap Capital Adequacy Ratio (CAR) pada tingkat kepercayaan 95%. ROE menunjukkan thitung sebesar -6.494 dengan nilai signifikansi 0.000 (lebih besar dari 0.05), sedangkan ttabel adalah sebesar 1.98761, sehingga thitung >ttabel, maka dapat disimpulkan bahwa Return On

Equity (ROE) secara parsial berpengaruh terhadap CAR. Hal ini

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam Bab IV, maka kesimpulan yang dapat diambil dari penelitian ini adalah :

1. Secara simultan, rasio likuiditas yang diwakili oleh Loan to Deposit Ratio (LDR) dan Loan to Asset Ratio (LAR) serta rasio profitabilitas yang diwakili oleh Return On Asset (ROA) dan Return On Equity (ROE) berpengaruh signifikan terhadap Capital Adequacy Ratio (CAR).

2. Secara parsial, hasil penelitian ini menunjukkan bahwa Loan to Deposit

Ratio (LDR) dan Return On Asset (ROA) berpengaruh positif dan signifikan

terhadap Capital Adequacy Ratio (CAR).

3. Secara parsial, hasil penelitian ini menunjukkan bahwa Loan to Asset Ratio (LAR) dan Return On Equity (ROE) berpengaruh negatif dan signifikan terhadap Capital Adequacy Ratio (CAR).

5.2 Keterbatasan

Penelitian ini masih memiliki keterbatasan maupun kelemahan yang memerlukan perbaikan dan pengembangan untuk penelitian-penelitian berikutnya. Keterbatasan yang ada dalam penelitian ini, yaitu :

Equity (ROE) sementara masih banyak rasio-rasio keuangan lain maupun

faktor-faktor lainnya yang dapat digunakan.

2. Penelitian ini hanya terbatas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode penelitian tahun 2008 sampai 2011. Selain itu hasil penelitian ini belum dapat digeneralisasi untuk jenis industri lain.

5.3 Saran

Berdasarkan hasil penelitian, saran maupun masukan yang diberikan bagi pihak manajemen perusahaan, investor dan calon investor, serta bagi peneliti selanjutnya.

1. Bagi perusahaan

Likuiditas dan profitabilitas merupakan bagian penting dari keberadaan bank. oleh karena itu, perusahaan perbankan sebaiknya tetap memperhatikan kondisi likuidias dan profitabilitasnya untuk menjaga kesehatan permodalan dan kredibilitas sektor perbankan tersebut.

2. Bagi investor dan calon investor

Untuk investor dan calon investor disarankan agar tidak terlalu fokus pada analisis rasio keuangan karena tidak semua rasio keuangan dapat dijadikan alat analisis yang baik dalam menilai suatu perusahaan.

3. Bagi peneliti selanjutnya

Loan to Asset Ratio (LAR), Return On Asset (ROA) dan Return On Equity

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Bank

Berdasarkan PSAK Nomor 31 dalam Standar Akuntansi Keuangan (2008:1), bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu-lintas pembayaran.

Menurut Triandaru (2008:9), secara spesifik, fungsi bank adalah:

1. Agent of Trust

Dasar utama bank dalam melakukan kegiatannya adalah dengan kepercayaan (trust). Unsur kepercayaan sangat penting bagi perbankan agar masyarakat mau menanamkan dananya di bank, tanpa harus mengkhawatirkan penyalahgunaan dana yang dilakukan oleh pihak bank. Demikian halnya ketika bank menyalurkan dana yang dimilikinya dalam rupa kredit. Bank harus percaya bahwa debitur tidak akan menyalahgunakan pinjamannya dan yakin bahwa debitur mampu mengelola dan berkemampuan mengembalikan kredit yang telah diterima.

2. Agent of Development

Hubungan antara sektor riil dan sektor moneter yang berkaitan erat, menjadikan peran bank sangat berpengaruh pada kelancaran kegiatan investasi, produksi, distribusi, dan konsumsi. Kelancaran kegiatan-kegiatan tersebut akan menunjang pembangunan perekonomian masyarakat.

3. Agent of Services

2.1.2 Jenis Bank

Jenis-jenis perbankan di Indonesia dapat ditinjau dari berbagai segi antara lain (Kasmir, 2009:34):

1. Segi fungsinya

Berdasarkan Undang-undang RI No. 10 Tahun 1998, maka jenis perbankan terdiri dari:

a. Bank Umum, yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang sifat jasa yang diberikan adalah umum.

b. Bank Perkreditan Rakyat (BPR), yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah dengan cakupan lingkup penawaran jasa-jasa yang lebih sempit dibandingkan dengan bank umum.

2. Segi Kepemilikannya

a. Bank Milik Pemerintah, yaitu bank yang akta pendirian, modal maupun seluruh keuntungan bank dimiliki oleh pemerintah. b. Bank Milik Swasta Nasional, yaitu bank yang seluruh atau

sebagian besar sahamnya dimiliki oleh swasta Nasional.

c. Bank Milik Koperasi, yaitu bank yang sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi.

d. Bank Milik Asing, yaitu bank yang dimiliki oleh pihak asing di Indonesia, yang merupakan cabang dari bank yang ada di luar negeri.

e. Bank Milik Campuran, yaitu bank yang pihak pemilik sahamnya adalah dalam negeri dan luar negeri.

3. Segi Status

Berdasarkan kemampuan bank dalam melayani masyarakat baik dari segi produk, modal, dan kualitas pelayanannya, bank terdiri dari:

a. Bank Devisa, yaitu bank yang dapat melakukan transaksi lintas negara yang berkaitan dengan valas.

b. Bank Nondevisa, yaitu bank yang hanya dapat melakukan transaksi dalam negeri.

4. Segi Cara Menentukan Harga

a. Bank yang Berdasarkan Prinsip Konvensional (Barat), yaitu bank yang dalam kegiatannya mencari keuntungan dan menentukan harga dengan menetapkan bunga sebagai harga untuk produk simpanan, serta menerapkan biaya atau persentase tertentu untuk jasa-jasa bank lainnya.

2.1.3 Permodalan Bank

Permodalan perbankan merupakan faktor penting dalam upaya menjalankan dan mengembangkan usaha bank. Aspek permodalan bank menjadi sorotan utama untuk menilai kesehatan perbankan. Secara umum, modal diartikan sebagai sejumlah dana yang ditanamkan dalam suatu badan usaha oleh para pemiliknya dengan mengharapkan hasil dari operasi yang akan dilakukannya. Modal bank terdiri dari dua macam (Dendawijaya, 2005:39), yaitu :

1. Modal inti

a. Modal disetor

Merupakan modal yang telah disetor secara efektif oleh pemiliknya.

b. Agio saham

Merupakan selisih setoran yang diterima oleh bank sebagai akibat harga saham yang melebihi nilai nominalnya.

c. Cadangan umum

Merupakan cadangan yang diperoleh dari penyisihan laba yang ditahan atau laba bersih setelah dikurangi pajak dan mendapat persetujuan RUPS atau rapat anggota sesuai anggaran dasar masing-masing.

d. Cadangan tujuan

Merupakan bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan RUPS atau rapat anggota.

e. Laba ditahan

Merupakan saldo laba bersih setelah pajak yang diumumkan dalam rapat pemegang saham dan diputuskan untuk tidak dibagikan.

f. Laba tahun lalu

Merupakan seluruh laba bersih tahun-tahun yang lalu setelah diperhitungkan pajak, dan belum diperhitungkan penggunaannya oleh rapat anggota.

g. Laba tahun berjalan

h. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan.

Bagian kekayaan bersih tersebut adalah modal inti anak perusahaan setelah dikompensasikan nilai penyertaan bank pada anak perusahaan tersebut.

2. Modal Pelengkap

a. Cadangan revaluasi aktiva tetap

Merupakan cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan dari Direktorat Jenderal Pajak.

b. Penyisihan penghapusan aktiva produktif

Merupakan cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan untuk menampung kerugian yang mungkin timbul sebagai akibat tidak diterimanya kembali sebagian atau seluruh aktiva produktif.

c. Modal pinjaman

Merupakan modal yang didukung oleh instrument atau warkat yang memiliki sifat seperti modal.

d. Pinjaman subordinasi

Merupakan pinjaman yang harus memenuhi syarat, seperti ada perjanjian tertulis antara bank dan pemberi pinjaman mendapat persetujuan dari Bank Indonesia, minimal berjangka 5 tahun dan pelunasan sebelum jatuh tempo harus persetujuan Bank Indonesia.

Adapun fungsi modal bank (Abdullah 2005:59), yaitu : 1. Melindungi para kreditur

Para kreditur, yaitu mereka yang menyimpan dananya di bank, mengharapkan adanya kepastian kemampuan bank dalam membayar kembali simpanan kreditur sewaktu-waktu. Modal bank merupakan penyangga pengembalian dana kreditur manakala bank kesulitan menarik kembali investasi jangka pendek atau kesulitan likuiditas. 2. Menjamin kelangsungan operasional

Bank menggunakan modal sendiri yang dimilikinya untuk memulai kegiatan operasi termasuk juga untuk membangun atau membeli kantor dan peralatan.

3. Memenuhi standar modal minimal

Permodalan perbankan sangat erat kaitannya dengan kepercayaan pihak eksternal terhadap bank itu sendiri. Unsur kepercayaan ini merupakan unsur vital yang dapat menunjang keberhasilan pengelolaan suatu perbankan. Penyediaan modal yang cukup akan memungkinkan bank untuk dapat melanjutkan usahanya dengan lancar dan akan memberikan perlindungan bagi setiap nasabahnya. Besar-kecilnya permodalan bank akan berpengaruh pada tingkat kepercayaan pihak eksternal. Menurut Abdullah (2005:67), faktor-faktor yang mempengaruhi besar-kecilnya kecukupan modal suatu bank, yaitu:

a. Tingkat kualitas manajemen bank

Dengan memiliki manajemen yang berkualitas tinggi maka bank akan memiliki kinerja yang baik pula dalam segala aspek khususnya permodalannya.

b. Tingkat likuiditas yang dimilikinya

Penyediaan likuiditas yang dimiliki bank dapat diambil dari perrmodalan bank untuk menutup kewajiban-kewajibannya sehingga akan memengaruhi besar kecilnya modal.

c. Tingkat kualitas dari aset

Bank yang mempunyai earning aset yang memadai maka kebutuhan modalnya akan dapat ditutupi dari laba usaha bank tersebut.

d. Struktur deposito

Kerugian akibat biaya deposito yang terlalu tinggi akan diserap oleh modal yang mengikibatkan mengecilnya modal bank.

e. Tingkat kualitas dari sistem dan prosedurnya

Efisiensi dari sistem dan prosedur yang dimiliki bank akan memungkinkan bank memperoleh laba yang akan memperkuat modal.

f. Tingkat kualitas dan karakter para pemilik saham

g. Kapasitas untuk memenuhi kebutuhan keuangan jangka pendek maupun jangka panjang,

Dalam Peraturan Bank Indonesia nomor 10/15/PBI/2008 tentang kewajiban Penyediaan Modal Minimum Bank dijelaskan mengenai pokok-pokok pengaturan antara lain meliputi:

I. Kewajiban penyediaan modal minimum

1. Bank wajib menyediakan modal minimum 8% dari Aktiva Tertimbang Menurut Risiko (ATMR).

2. Untuk mengatisipasi potensi kerugian sesuai profil risiko bank, Bank Indonesia mewajibkan bank menyediakan modal minimum lebih besar dari 8%.

3. Modal bagi bank yang berkantor pusat di Indonesia terdiri dari modal inti (tier 1), modal pelengkap (tier 2) dan modal pelengkap tambahan (tier 3).

II. Modal inti (tier 1)

1. Bank wajib menyediakan modal inti paling kurang 5% dari ATMR baik bank secara individu maupun konsolidasi.

2. Modal inti terdiri dari modal disetor, cadangan tambahan modal (disclosed reserve) dan modal inovatif (innovative capital

instrument).

3. Modal inovatif merupakan instrumen utang yang memiliki karakteristik modal, contohnya perpetual non cummulative

subordinated debt dan instrumen hybrid lainnya yang bersifat

perpetual dan non cumulative. Modal inovatif harus ≤ 10% dari

4. Modal inti diperhitungkan dengan faktor pengurang berupa

goodwill, aset tidak berwujud lainnya dan faktor pengurang

modal inti lainnya. III. Modal pelengkap (tier 2)

1. Modal pelengkap ≤ 100% dari modal inti, dan lower modal pelengkap ≤ 50% dari modal inti.

2. Modal pelengkap terdiri dari modal pelengkap level atas (upper

tier 2) dan modal pelengkap level bawah (lower tier 2).

3. Upper tier 2 mencakup instrumen modal dalam bentuk saham

atau instrumen modal lainnya yang memenuhi persyaratan tertentu, bagian dari modal in