ANALISIS PENGARUH PROFITABILITAS PERBANKAN SYARIAH, SUKU BUNGA BANK INDONESIA DAN DEPOSITO MUDHARABAH TERHADAP

PEMBIAYAAN MURABAHAH

PADA PERBANKAN SYARIAH DI INDONESIA PERIODE 2009-2013

Oleh :

MUHAMMAD ZAKI RAIHAN 109084000057

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

Tingkat Pendidikan Sekolah/Universitas Jurusan Tahun

Perguruan Tinggi / Strata 1 Universitas Islam Negeri Syarif Hidayatullah Jakarta

Ilmu Ekonomi dan Studi Pembangunan

2009-2014

Sekolah Menengah Atas (SMA)

SMA Cendana Duri-Mandau.

IPS 2006-2009

Sekolah Menengah Pertama (SMP)

ii ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Profitabilitas (ROA), SBI dan Deposito Mudharabah (DM) terhadap Pembiayaan Murabahah. Analisis dilakukan dengn menggunakakn data runtun waktu bulanan yang dipublikasikan oleh Bank Indonesia dalam penelitian periode 2009 sampai dengan 2013.

Metode yang digunakan dalam penelitian ini adalah Ordinary Least Square (OLS) pada program Eviews 6. Hasil dari penelitian ini menunjukkan bahwa ROA memiliki hasil t-hitung sebesar 2.937182 dengan tingkat signifikansi sebesar 0.0053, yang berarti secara parsial berpengaruh positif dan signifikan terhadap Pembiayaan Murabahah (PM), Sedangkan pada SBI diperoleh t-hitung sebesar -0.643511 dengan tingkat signifikansi 0.5233 yang berarti secara parsial tidak berpengaruh signifikan terhadap Pembiayaan Murabahah (PM) dan Deposito Mudharabah (DM) diperoleh t-hitung 26.93835 dengan tingkat signifikansi 0.0000 yang berarti secara parsial berpengaruh positif dan signifikan terhadap Pembiayaan Murabahah (PM). Selain itu Hasil regresi ini juga menunjukkan nilai F-Statistik sebesar 516.292 dengan Probabilitas sebesar 0.000000 sehingga dapat disimpulkan bahwa variabel ROA, SBI dan Deposito Mudharabah (DM) secara stimultan atau bersama-sama memiliki pengaruh terhadap Pembiayaan Murabahah (PM)

iii ABSTRACT

This study aims to analyze the influence of profitability (ROA), SBI and Mudaraba deposits (DM) against Murabahah. Analyses were performed with less menggunakakn monthly time series data published by Bank Indonesia in the study period of 2009 to 2013.

The method used in this study is the Ordinary Least Square (OLS) on the program Eviews 6. Results of this study indicate that the ROA has the t-count equal to 2.937182 with a significance level of 0.0053, which means partially positive and significant effect on Murabahah (AM), while the SBI obtained tcount equal to -0.643511 with a significance level of 0.5233 which means partially no significant effect on Murabahah (PM) and Mudaraba deposits (DM) obtained by t-test with a significance level of 0.0000 26.93835 meaning partially positive and significant effect on Murabahah (PM). Besides these regression results also demonstrate the value of the F-statistics of 516 292 with a probability of 0.000000 so it can be concluded that the variables ROA, SBI and Mudaraba deposits (DM) stimulatory or together have an influence on Murabahah (PM)

iv

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillah, segala puji dan syukur kita panjatkan kepada Allah SWT yang telah menurunkan Islam sebagai tuntunan kehidupan yang membawa kepada kesejahteraan, keadilan, keberkahan, dan kesempurnaan dan juga atas segala limpahan rahmat-Nya kepada kita semua hingga kita dapat merasakan nikmat Islam, nikmat Iman, dan nikmat sehat wal’afiat. Shalawat serta salam senantiasa tercurahkan kepada Nabi Muhammad Salallahu A’laihi Wassalam, pembawa risalah, penyampai amanah, dan pemberi nasihat kepada umat manusia, serta para sahabat, keluarga dan orang-ornag sholeh yang Allah ridhoi.

Hanya karena rahmat, karunia, dan keridhaan-Nya lah penulis memiliki kekuatan, kemauan, kesempatan, dan kemudahan dalam menyelesaikan skripsi ini dengan judul “Analisis Pengaruh Profitabilitas Perbankan Syariah, Suku Bunga Bank Indonesia, Deposito Mudharabah, terhadap Pembiayaan Murabahah di Indonesia Periode 2009-2013” dengan tujuan untuk memenuhi salah satu syarat meraih gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi dan Bisnis di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Alhamdulillah, dengan pertolongan dan rahmat Allah Subhanahu Wata’ala, skripsi ini telah selesai, walupun penulis menyadari masih banyak kekurangan dalam penyusunan skripsi ini. Namun dari lubuk hati yang paling dalam, penulis berharap semoga skripsi ini sedikit banyak mudah-mudahan insya Allah dapat bermanfaat bagi banyak orang, Amin.

v

1. Teristimewa untuk kedua orang tua saya tercinta yaitu H. Abdul Fuad dan H. Hafni yang telah memberi kesempatan kepada saya untuk kuliah jauh dari mereka ke Jakarta ini, sehingga saya dapat menuntaskan kuliah saya mulai dari awal kuliah hingga skripsi ini selesai, terima kasih do’anya,terima kasih semuanya, pemberian semangat mama, papa sampai skripsi ini selesai do’akan Raihan menjadi orang sukses dan Raihan ingin melihat Mama dan Papa bahagia dengan kesuksesan Raihan Aamiin 2. Adekku Dewi Indah Pratiwi, Kel Zubir, seluruh keluarga H. Sani Ahmad

yang tidak pernah henti nya memberikan dukungan dan motivasi untuk selalu tetap berjuang dan semangat menghadapi kesulitan dalam menyelesaikan skripsi ini.

3. Bapak Prof.Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Zuhairan S.Yunan, M.si selaku Ketua Jurusan Ilmu Ekonomi dan Studi Pembangunan (IESP), yang telah memberikan dukungan untuk IESP dan semua mahasiswanya.

5. Bapak Zainal Mutaqin, MPP selaku Sekretaris Jurusan Ilmu Ekonomi dan Studi Pembangunan yang selalu memberikan informasi akademik kepada setiap mahasiswa IESP.

6. Bapak Dr.Ir.H.Roikhan Mochamad Aziz, MM selaku Dosen Pembimbing I yang dengan sabar dan mau meluangkan waktunya untuk membimbing, memberi arahan dan memotivasi penulis dalam menyelesaikan skripsi serta sebagai penggagas @Sinlammim dan @319913616. Selain itu sebagai Dosen Ekonomi Syariah, Mikro Syariah dan Moneter Syariah. Terima kasih banyak Pak Roy, Semoga Allah SWT selalu melimpahkan nikmat iman, nikmat Islam, nikmat sehat wal’afiat dan nikmat panjang umur serta kebahagiaan di dunia dan akhirat kelak.

vi

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis terutama jurusan Ilmu Ekonomi dan Studi Pembangunan (IESP) yang telah memberikan ilmu-ilmu yang bermanfaat untuk mahasiswa dan kemajuan FEB khususnya. 9. Seluruh karyawan Fakultas Ekonomi dan Bisnis yang telah membantu dan

memberi pelayanan dengan seoptimal mungkin demi kelancaran kegiatan belajar kami.

10. Thank’s to my lovely Nidia Wiyanti, terima kasih semuanya♥

11. Terima kasih banyak kepada sahabat setia saya Taufik Hidayat (Kocco) dan Sandy(mamay), Armen untuk kebersamaannya selama kuliah☺, semoga silaturahmi terus terjaga walaupun sudah lulus.

12. Terima kasih Kepada para sahabat saya Rismawan,( dalam menyelesaikan Skripsi),Rendy bg haji (pemilik kostan tempat berkumpul).

13. Terima Kasih kepada teman-teman dan sahabat Jajang yang telah membantu saya, Jamrudin, Teman-teman The tamfans ciputat yang tidak dapat saya sebutkan satu persatu. semoga persahabatan kita terus erat 14. Kepada seluruh teman-teman keluarga besar IESP 2009 yang tidak dapat

saya sebutkan namanya satu persatu, namun tidak mengurangi rasa hormat saya kepada teman-teman.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari kesempurnaan, baik dari segi bahasa, isi maupun analisisnya, sehingga penulis sangat berharap atas kritik dan saran dari berbagai pihak untuk penyempurnaannya.

Akhirnya kata penulis mengucapkan Alhamdulillahirabil’alamin. Wassalamualaikum Wr. Wb.

Jakarta, 1 Juli 2014

vii

DAFTAR ISI

DAFTAR RIWAYAT HIDUP ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 15

C. Tujuan Penelitian ... 16

D. Manfaat Penelitian... 16

BAB II TINJAUAN PUSTAKA ... 19

A. Konsep dasar Ekonomi Islam ... 19

B. Bank Syariah ... 21

1. Pengertian Bank Syariah ... 17

2. Prinsip dan Ciri- Ciri Bank Syariah………..……... 23

a. Prinsip Bank Syariah ... 23

b. Ciri-Ciri Bank Syariah ... 24

c. Perbedaan Bank Konvensional dan Bank Syariah ... 25

C. Pembiayaan ... 27

viii

2. Macam-Macam Pembiayaan ... 28

3. Tujuan Pembiayaan………. 29

4. Fungsi Pembiayaan ... 30

D. Murabahah………. 31

1. Pengertian Murabahah……… 31

2. Landasan Hukum ... 32

3. Rukun dan Syarat Murabahah………... 33

4. Ketentuan Umum Murabahah…………....……….... 34

5. Macam-macam Transaksi Murabahah……….…….. 35

E. Profitabilitas ... 36

1. Pengertian Profitabilitas ... 36

2. Bagi Hasil……… 37

a. Pengertian Profit Sharing ... 38

b. Pengertian Revenue Sharing ... 39

F. BI RATE ... 41

1. Pengertian BI RATE ... 41

2. Fungsi BI RATE ... 41

3. Pengeritan Bunga Bank………. 42

a. Bunga Simpanan……… 43

b. Bunga Pinjaman……….... 43

4. Faktor- Faktor yang Mempengaruhi Suku Bunga……… 44

5. Pengaruh BI RATE dan Bunga Konvensional………. .45

G. Deposito Mudharabah………....46

1. Pengertian Deposito Mudharabah………..………..46

2. Bentuk-Bentuk Mudharabah……….48

3. Manfaat Mudharabah………49

4. Skema Deposito Mudharabah………...51

5. Hubungan Deposito Mudharabah terhadap Perkembangan Murabahah ………...52

H. Penelitian Terdahulu……….…….54

ix

J. Kerangka Pemikiran ………73

K. Hipotesis……… 76

BAB III METODOLOGI PENELITIAN ... 78

A. Ruang Lingkup Penelitian ... 78

E. Operasional Variabel Penelitian... 89

1. Variabel Dependen (Y) ... 89

2. Perkembangan Bank Syariah di Indonesia... 95

x

4. Perkembangan Pembiayaan Murabahah ... 98

5. Perkembangan Profitabilitas(Return on Asset) ... 101

6. Perkembangan Suku Bunga Bank Indonesia ... 103

7. Perkembangan Deposito Mudharabah ... 106

B. Hasil Analisis dan Pembahasan ... 108

1. Analisis Pembahasan dan Hasil Regresi ... 108

a. Uji Normalitas ... 109

b. Uji Multikolinearitas ... 110

c. Uji Heterokedastisitas ... 112

d. Uji Autokorelasi ... 113

2. Pengujian Hipotesis Statistik ... 114

a. Uji Parsial (Uji t) ... 116

b. Uji F ... 118

3. Koefisien Determinasi (R2) ... 118

C. Analisis Ekonomi ... 113

1. Pengaruh ROA Terhadap Pembiayaan Murabahah(PM) ... 119

2. Pengaruh SBI Terhadap Pembiayaan Murabahah(PM) ... 120

3. Pengaruh Deposito Mudharabah Terhadap Pembiayaan Murabahah... 120

BAB V KESIMPULAN DAN IMPLIKASI ... 122

A. Kesimpulan ... 122

B. Implikasi ... 120

DAFTAR PUSTAKA ... xiv

xi

DAFTAR TABEL

No Keterangan Hal

1.1 Perkembangan ROA, Suku Bunga Bank Indonesia,Deposito Mudharabah, Pembiayaan

murabahah Periode 2009-September 2013... 5

2.1 Perbedaan Bank Syariah dan Bank Konvensional ... 25

2.2 Penelitian Terdahulu ... 59

4.1 UjiNormalitasJarque-Bera ... 110

4.2 HasilUjiCorrelaion matrix ... 111

4.3 HasilUjiWhite Heterokedasticity ... 113

4.4 HasilUjiLangrange Multiple Test (LM-Test) ... 114

xii

DAFTAR GAMBAR

No Keterangan Hal

1.1 Perkembangan Profitabilitas Periode Desember 2009-September 2013……..7 1.2 Perkembangan Suku Bunga Periode Desember 2009-September 2013………8 1.3 Perkembangan Deposito Mudharabah Periode

Desember 2009-September 2009……… ………10 1.4 Perkembangan Pembiayaan Murabahah Periode

Desember 2009-September 2013………..11 2.1 Skema Deposito Mudharabah ... 51

2.2 Kerangka Pemikiran………. 75

4.1 Perkembangan Profitabilitas Periode Desember 2009-September 2013……..100 4.2 Perkembangan Suku Bunga Periode Desember 2009-September 2013………102 4.3 Perkembangan Deposito Mudharabah Periode

Desember 2009-September 2009……… ………105 4.4 Perkembangan Pembiayaan Murabahah Periode

xiii

DAFTAR LAMPIRAN

No Keterangan Hal

1 Data Penelitian Desember 2009 – September 2013 ... xviii

2 UjiNormalitas ... xx

3 UjiMultikolinearitas ... xx

4 UjiHeterokedastisitas ... xxi

5 UjiAutokorelasi ... xxii

1 BAB I

PENDAHULUAN

A. Latar Belakang

Pada awalnya keberadaan bank syariah di Indonesia ditandai dengan adanya atau berdirinya Bank Muamalat Indonesia (BMI) pada tahun 1992. Dengan adanya UU No. 10 tahun 1998 tentang perbankan yang merupakan revisi dari UU No. 7 tahun 1992. Undang-undang tersebut telah meletakkan dasar bagi terwujudnya sistem perbankan ganda, yaitu sistem bagi hasil (Bank Syariah) dan bank yang beroperasi dengan sistem bunga (Bank Konvensional). Oleh karena itu diberikan kesempatan seluas-luasnya bagi masyarakat untuk mendirikan bank yang menyelenggarakan kegiatan umum untuk membuka kantor cabangnya yang khususnya melakukan kegiatan berdasarkan prinsip syariah. Upaya untuk mengembangkan bank dengan sistem bagi hasil semakin kuat. Hal ini ditandai dengan meningkatnya keinginan masyarakat guna memperoleh layanan perbankan dengan prinsip syariah.

2 bahwa sistem yang dianut dapat menjawab tantangan krisis yang terjadi pada tahun 1997-1998.

Perbankan syariah dalam melakukan operasionalnya menerapkan prinsip bagi hasil dan risiko (profit and loss sharing). Sebagai bagian dari sistem perbankan nasional, bank syariah mempunyai peranan yang penting dalam perekonomian. Penerapan perbankan syariah dalam aktivitas ekonomi Indonesia tidak jauh berbeda dengan perbankan konvensional.

Tidak dapat disangkal bahwa uang merupakan alat yang sangat penting bagi kebutuhan manusia.Saat ini lembaga-lembaga keuangan sengaja berdiri agar dapat memenuhi kebutuhan-kebutuhan manusia. Bank merupakan lembaga keuangan yang berfungsi sebagai Intermediary, artinya bank sebagai lembaga keuangan berfungsi sebagai perantara antara pihak yang mempunyai kelebihan dana (kreditur) dengan pihak yang membutuhkan dana (debitur).

3 kawasan Timur Tengah akan menjadi besar. Kecilnya proporsi aset perbankan syariah di Indonesia menyebabkan perbankan syariah belum mampu memenuhi kebutuhan masyarakat Indonesia yang mayoritas beragama Islam.

Seperti Bank Konvensional, Bank Syariah juga memberikan jasa-jasa pembiayaan. Jasa-jasa pembiayaan yang diberikan Bank Syariah jauh lebih beragam daripada jasa-jasa pembiayaan yang dapat diberikan oleh Bank Konvensional. Mengenai jasa pembiayaan yang dapat diberikan oleh bank Islam bukan saja pembiayaan dalam bentuk apa yang disebut dalam istilah perbankan konvensional sebagai kredit, tetapi juga memberikan jasa-jasa pembiayaan yang biasanya diberikan oleh lembaga pembiayaan (multi finance company), seperti leasing, hire purchase, pembelian barang oleh nasabah bank kepada bank Islam yang bersangkutan dengan cicilan, pembelian barang oleh bank Islam kepada perusahaan manufaktur dengan pembayaran di muka, penyertaan modal (equity participation atau venture capital).

4 kepada nasabah tersebut dengan menambah suatu mark-up atau keuntungan. Dengan kata lain penjualan barang oleh bank kepada nasabah dilakukan atas dasar cost-plus profit.

Transparasi bagi bank syariah bersifat mutlak dan harus dilakukan. Dengan adanya transparansi yang benar-benar transparan diharapkan akan semakin meningkatkan kepercayaan nasabah. Salah satu implementasi transparansi dalam operasional bank syariah adalah pembuatan laporan bagi hasil kepada semua deposan secara rutin setiap bulan. Dalam laporan bagi hasil antara lain dilaporkan berapa jumlah pendapatan yang diterima bank dalam satu bulan, yang akhirnya akan berpengaruh terhadap berapa nominal hasil investasi yang akan diterima deposan.

5 Tabel 1.1

Perkembangan ROA, Suku Bunga Bank Indonesia Dan Deposito Mudharabah, Pembiayaan Murabahah Di Indonesia

Periode 2009 – September 2013

Tahun ROA

Sumber : Data Bank Indonesia yang sudah diolah di www.bi.go.id

6 naik. pada September 2013 menjadi 2.04% tetap , hal ini membuktikan bahwa masyarakat Indonesia semakin percaya terhadap kinerja perbankan syariah sendiri.

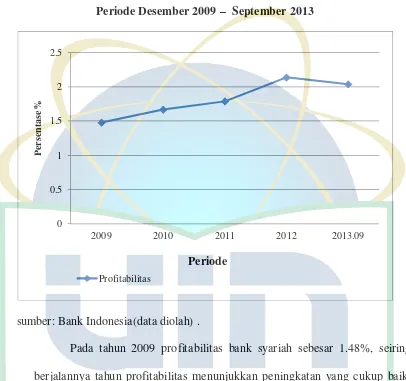

7 Gambar 1.1

Perkembangan Profitabilitas Di Indonesia Periode Desember 2009 – September 2013

sumber: Bank Indonesia(data diolah) .

Pada tahun 2009 profitabilitas bank syariah sebesar 1.48%, seiring berjalannya tahun profitabilitas menunjukkan peningkatan yang cukup baik. Namun pada tahun 2012 profitabilitas mencapai angka yang cukup baik yaitu 2.14% itu disebabkan oleh suku bunga yang terendah pada tahun 2012 yaitu 5.75% yaitu dimana pada saat suku bunga terendah maka daya masyarakat untuk menyimpan dananya dibank syariah mengalami peningkatan, maka secara otomatis profitabilitas yang di dapat bank syariah akan meningkat pula,

8 Setelah itu pada tahun 2013 profitabilitas menurun menjadi 2.04% karena pada tahun yang sama suku bunga mengalami peningkatan yang cukup tinggi, yaitu sebesar 7.25% dimana saat suku bunga tinggi maka secara otomatis nasabah yang akan menyimpan dananya di bank syariah akan menurun. Karena nasabah pasti tidak mengharapkan dana yang mereka titipkan terkena suku bunga yang tinggi maka dari itulah profitabilitas yang didapat bank syariah menurun.

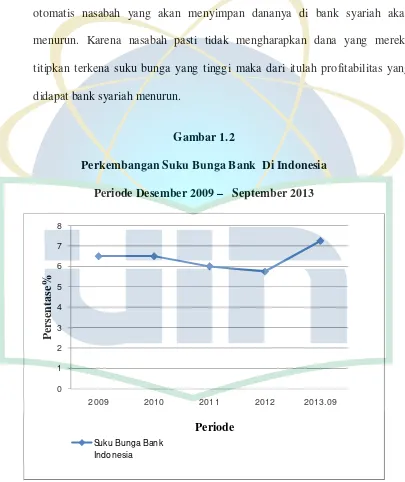

Gambar 1.2

Perkembangan Suku Bunga Bank Di Indonesia Periode Desember 2009 – September 2013

10 Gambar 1.3

Perkembangan Deposito Mudharabah Di Indonesia Periode Desember 2009 – September 2013

Sumber: Bank Indonesia(data diolah).

11 Mayarakat akan lebih mengetahui seberapa besarnya resiko atau keuntungannya mendepositokan melalui akad mudharabah,

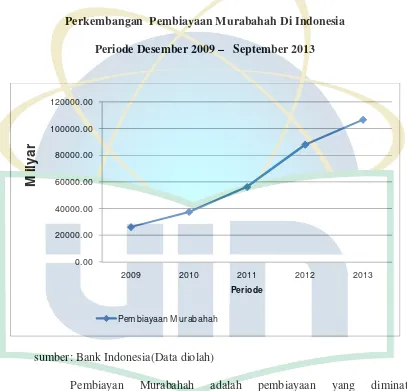

Gambar 1.4

Perkembangan Pembiayaan Murabahah Di Indonesia Periode Desember 2009 – September 2013

sumber: Bank Indonesia(Data diolah)

12 sebesar Rp 106.779 milyar. Ini terlihat baik pada pembiayaan murabahah setiap tahunnya.Masyarakat lebih memilih pembiayaan murabahah karena dilihat dari segi resiko. Pada pembiayaan murabahah resiko yang akan diterima nasabah akan lebih kecil dibandingkan pada pembiayaan lain, segi resiko adalah salah satu minat masyarakat

Komposisi pembiayaan murabahah dalam jangka waktu empat tahunsaja yaitu dari tahun 2009-2013 terusmengalami peningkatan, ini tidak lepas dari beberapa factor yang mempengaruhinya seperti Profitabilitas, Suku Bunga Bank Indonesia, Deposito Mudharabah.

Peningkatan pembiayaan murabahah dari tahun 2007-2012 juga tidakterlepas dengan adanya perkembangan ekonomi di Indonesia secara makro pada tahun 2009-2013.Dalam makro ekonomi, ini juga tidak terlepas darivariabel ekonomi makro lainya seperti sertifikat bank Indonesia syariah.

13 suatu perbankan syariah jika dilihat tabel 1.1 variabel suku bunga BI selalu mengalami peningktan setiap tahunya, peningkatan tersebut disebabkan oleh banyaknya profitabilitas yang ditempatkan pada variabel deposito mudharabah. Hasil penelitian Cleopatra (2008:18) ekuivalen rate tingkat bagi hasil deposito mudharabah menjelaskan signifikan terhadap proporsi aset dengan koefisien beta positif. Hal ini menyatakan bahwa perhatian dalam bentuk murabahah memberikan pengaruh positif terhadap perkembangan bank syariah.

Variabel selanjutnya yang akan mempengaruhi profitabilitas perbankan syariah yaitu deposito mudharabah. Perkembangan deposito mudharabah mengalami fluktuatif dari tahun ke tahun. Hal tersebut membuktikan bahwa fluktuasi tersebut terjadi karena kurangnya likuiditas yang disalurkan oleh pihak perbankan kepada sektor riil. Dimana penyaluran dana tersebut akan mempengaruhi besar kecilnya profitabilitas perbankan syariah. Semakin besar likuiditas pada suku bunga BI dan deposito mudharabah maka akan semakin besar pula profitabilitas perbankan syariah. Apabila sebaliknya, jika semakin kecil likuiditas pada suku bunga BI dan deposito mudharabah maka akan semakin kecil pula profitabilitas yang dimiliki oleh perbankan syariah.

14 Dari tahun ke tahun deposito mudharabah meningkat secara signifikan. Peningkatan tersebut disebabkan karena kepercayaan masyarakat Indonesia yang semakin tinggi untuk menghimpun dananya pada perbankan syariah. Masyarakat Indonesia yang mayoritas muslim dan tingkat bagi hasil yang bersaing dengan tingkat bunga bank konvensional, mendorong masyarakat tertarik menanamkan dananya di bank syariah. Hasil penelitian Sasmitasiwi dan Cahyadi (2007:10) bahwa prospek perbankan syariah di Indonesia sangat bagus didasarkan pada variabel profitabilitas dan suku bunga BI akan meningkat pada kuartal ketiga 2007 sampai kuartal empat 2008, meskipun nilai pertumbuhan profitabilitas bank syariah dan suku bunga BI tersebutmenurun, pembangunan murabahah mempunyai hubungan yang sangat kuat sehingga biladeposito mudharabah mengalami pertumbuhan naik, maka bisa mengalami kenaikan juga.

Berdasarkan latar belakang permasalahan diatas bahwa Profitabilitas Bank Syariah, Suku Bunga BI dan Deposito Mudharabah mempunyai dampak atau pengaruh terhadap Pembiayaan Murabahah Perbankan Syariah di Indonesia. Oleh karena itu penulis memilih judul “ANALISIS PENGARUH PROFITABILITAS BANK SYARIAH, SUKU BUNGA BANK

INDONESIA DAN DEPOSITO MUDHARABAH TERHADAP

15 B. Rumusan Masalah

Perumusan masalah merupakan langkah yang sangat penting karena langkah ini akan menentukan kemana suatu penelitian diarahkan. Perumusan masalah pada dasarnya adalah merumuskan pertanyaan yang jawabannya akan dicari melalui penelitian berdasarkan seputar keadaan Pengaruh Profitabilitas Bank Syariah Suku Bunga Bank Indonesia dan Deposito Mudharabah Terhadap Pembangunan Murabahah di Indonesia periode Oktober 2009 – Desember 2013.

Berdasarkan pembatasan masalah yang ada, pembahasan yang akan dilakukan dirumuskan dalam beberapa pertanyaan sebagai berikut :

1. Seberapa besar pengaruh Profitabilitas Bank Syraiah secara parsial terhadap pembiayaan murabahah di Bnak Syariah

2. Seberapa besar pengaruh Suku Bunga Bank Indonesia secara parsial terhadap Pembiayaan Murabahah di Bank Syariah ?

3. Seberapa besar pengaruh Deposito Mudharabah secara parsial terhadap Pembiayaan Murabahah?

16 C. Tujuan Penelitian

Berdasarkan pada perumusan masalah diatas, maka tujuan dilaksanakan penelitian ini adalah :

1. Untuk menganalisis pengaruh tingkat Profitabilitas terhadap pembiayaan murabahah di Indonesia pada Bank Syariah periode November 2009 – September 2013,

2. Untuk menganalisis pengaruh Suku Bunga Bank Indonesia terhadap pembiayaan murabahah di Indonesia pada Bank Syariah periode November 2009 – September 2013.

3. Untuk menganalisis pengaruh Deposito Mudharabah terhadap pembiayaan murabahahdi Indonesia periode November 2009 – September 2013.

4. Untuk menganalisis pengaruh tingkat Profitabiltas,Suku Bunga Bank Indonesa, Deposito Mudharabah terhadap pembiayaan murabahah di Indonesia periode November 2009- September 2013.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

17 a. Dapat memberikan wawasan atau pengetahuan mengenai polahubungan antara Profitabilitas, Suku Bunga Bank Indonesia Terhadap Pembiayaan Murabahah Periode November 2009 - September2013

b. Memperoleh kesempatan untuk menerapkan pengetahuan teoritis yangdiperoleh diperkuliahan dalam berbagai kasus riil di dunia kerja.

2. Bagi praktisi lembaga-lembaga keuangan

Memberikan informasi kepada masyarakat khususnya para praktisilembaga pemberdayaan umat serta praktisi lembaga-lembaga keuangan,khususnya perbankan syari`ah yang mempunyai komitmen sebagailembaga pemberdayaan umat terutama para pelaku ekonomi mengenaiperan serta lembaga keuangan dan kebijakan-kebijakan yang dapatmengembangkan dunia usaha.

3. Bagi Pemerintah

18 4. Bagi pihak lain

19 BAB II

TINJAUAN PUSTAKA

A. Konsep Dasar Ekonomi Islam

Kata “ekonomi” berasal dari bahasa Yunani yang terdiri dari 2 kata yaitu “oikos” yang berarti “keluarga, rumah tangga” dan “nomos” yang berarti “peraturan, hukum” kemudian bila digabung bermakna “aturan rumah tangga”. Sedangkan kata “Islam” berasal dari bahasa Arab yang terdiri dari 3 akar kata yaitu “sin” yang berarti “alam”, “lam” yang berarti Allah, dan “mim” yang berarti ibadah, kemudian bila digabung menjadi “sinlammim” bermakna “alam dicipta Allah untuk ibadah”.

QS Adz-Dzariat [51]: 56

Artinya: Dan tidak Aku ciptakan jin dan manusia kecuali untukberibadah kepada-Ku.

Kata “islam” terdapat dalam 4 ayat dalam 3 surat yang berbeda. Kata Islam dapat ditemukan dalam beberapa surat di al-Quran. 1. QS. Ali Imran [3]: 19.

20 Latar belakang keilmuan Ekonomi Islam disebut sebagai Ontologi Ekonomi Islam yaitu berupa alasan mendasar adanya Ekonomi Islam. Sesuai dengan sistem kehidupan yang ada pada diri manusia, keluarga, lingkungan, dan alam semesta maka elemen dasar penciptaan terdiri dari 3 unsur yaitu manusia, Allah, dan ibadah. Kemudian perpaduan 3 hal ini membentuk alasan besar penciptaan yaitu Islam, sehingga ontology dari Ekonomi Islam adalah Islam.

Islam dalam Ekonomi Islam merupakan konsep besar sebagai suatu sistem yang menyeluruh. Kemudian Islam yang menyeluruh inilah yang menjadi epistemology dari keilmuan Ekonomi Islam yang sedang berkembang yaitu kafah. Ekonomi Islam yang kafah muncul sebagai konsep dasar ekonomi dengan batasan Islam sebagai suatu sistem.

QS. Al-Baqarah [2]: 208.

Artinya: Wahai orang-orang beriman masuklah kalian ke dalam Islam secara kafah.

21 atau kafah yang berarti dimulai dari Islam sebagai kerangka dasar kehidupan yang di dalamnya mengandung makna bahwa manusia diciptakan Allah untuk ibadah. Kemudian dikembangkan ke berbahai aspek termasuk ekonomi (Mochamad Aziz, 2010).

Kerangka dasar Islam dari konsep yang menyeluruh berupa kafah ini perlu diterjemahkan ke dalam penerapan berekonomi secara makro dan mikro ekonomi. Implementasi dari kedua hal tersebut dijabarkan dalam bentuk aksiologi yaitu keseimbangan sistem ekonomi yang terdiri dari 2 hal misalnya antara penawaran dan permintaan. Secara analogis, gambaran tentang keseimbangan antara 2 hal dalam Al-Quran disebutkan sebagai hubungan antara hal yang baik dan hal yang buruk (Mochamada Aziz, 2010).

QS. Saba [34]: 28.

Artinya: dan Kami tidak mengutus kamu, melainkan kepada umat manusia seluruhnya sebagai pembawa berita gembira dan sebagai pemberi peringatan,

B. Bank Syariah

1. Pengertian Bank Syariah

23 2. Prinsip dan Ciri-Ciri Bank Syariah

a. Prinsip Bank Syariah

Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islamantara bank dan pihak lain untuk penyimpanan dana dan/atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang sesuai dengan syariah. Beberapa prinsip/ hukum yang dianut oleh sistem perbankan syariah antara lain :

1) Pembayaran terhadap pinjaman dengan nilai yang berbeda dari nilai pinjaman dengan nilai ditentukan sebelumnya tidak diperbolehkan.

2) Pemberi dana harus turut berbagi keuntungan dan kerugian sebagai akibat hasil usaha institusi yang meminjam dana.

3) Islam tidak memperbolehkan "menghasilkan uang dari uang". Uang hanya merupakan media pertukaran dan bukan komoditas karena tidak memiliki nilai intrinsik.

4) Unsur Gharar (ketidakpastian, spekulasi) tidak diperkenankan. Kedua belah pihak harus mengetahui dengan baik hasil yang akan mereka peroleh dari sebuah transaksi.

5) Investasi hanya boleh diberikan pada usaha-usaha yang tidak diharamkan dalam islam. Usaha minuman keras misalnya tidak boleh didanai oleh perbankan syariah.

24 sebagai berikut :

a. Larangan riba dalam berbagai bentuk transaksi.

b. Melakukan kegiatan usaha perdagangan berdasarkan perolehan keuntungan yang sah.

c. Memberikan zakat. (Arifin,2006)

b. Ciri-Ciri Bank Syariah

Bank syariah mempunyai cirri-ciri berbeda dengan bank konvensional, yaitu sebagai berikut (Sudarsono, 2007) :

a. Beban biaya yang disepakati bersama pada waktu akad perjanjiandiwujudkan dalam bentuk jumlah nominal, yang besarnya tidak kaku dan dapat dilakukan dengan kebebasan tawar-menawar dalam batas wajar.

b. Penggunaan persentase dalam hal kewajiban untuk melakukan pembayaran selalu dihindari, karena persentase bersifat melekat pada sisa utang meskipun batas waktu perjanjian telah berakhir.

c. Di dalam kontrak-kontrak pembiayaan proyek, bank syariah tidak menerapkan perhitungan berdasarkan keuntungan yang pasti yang ditetapkan di muka.

25 dianggap sebagai titipan yang diamanatkan sebagai penyertaan dana pada proyek-proyek yang dibiayai bank.

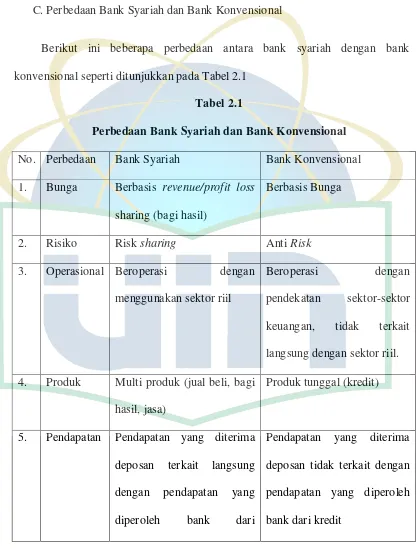

C. Perbedaan Bank Syariah dan Bank Konvensional

Berikut ini beberapa perbedaan antara bank syariah dengan bank konvensional seperti ditunjukkan pada Tabel 2.1

Tabel 2.1

Perbedaan Bank Syariah dan Bank Konvensional No. Perbedaan Bank Syariah Bank Konvensional 1. Bunga Berbasis revenue/profit loss

sharing (bagi hasil)

Berbasis Bunga

2. Risiko Risk sharing Anti Risk

3. Operasional Beroperasi dengan menggunakan sektor riil

Beroperasi dengan

pendekatan sektor-sektor keuangan, tidak terkait langsung dengan sektor riil. 4. Produk Multi produk (jual beli, bagi

hasil, jasa)

Produk tunggal (kredit)

5. Pendapatan Pendapatan yang diterima deposan terkait langsung dengan pendapatan yang diperoleh bank dari

26

Al-Qur’an, Sunnah, Fatwa ulama, Bank Indonesia dan Pemerintah

Bank Indonesia dan Pemerintah

8. Falsafah Tidak berdasarkan bunga (riba), spekulasi (maisir) dan ketidak jelasan (gharar)

27 10. Aspek

sosial

Dinyatakan secara eksplisit dan tegas yang tertuang dalam misi dan visi

Tidak diketahui secara tegas

11. Organisasi Memiliki Dewan Pengawas Syariah (DPS)

Tidak memiliki Dewan Pengawas Syariah (DPS) 12. Uang Uang bukan komoditi, tetapi

hanya alat pembayaran

Uang adalah komoditi selain sebagai alat pembayaran Sumber : (Rodoni dan Hamid, 2008:15)

C. Pembiayaan

1. Pengertian Pembiayaan

Pengertian pembiayaan selalu berkaitan dengan aktivitas bisnis,

28 unit(Antonio, 2001). Pembiayaan bagi hasil merupakan suatu jenis pembiayaan (produk penyaluran dana) yang diberikan Bank Syariah kepada nasabahnya. Pembiayaan skim bagi hasil dinilai memenuhi prinsip-prinsip kesetaraan, keadilan dan kejujuran, dimana dengan konsep bagi hasil ini, Bank Syariah siap berbagi risiko usaha, tidak seperti pembiayaan berbasis bunga pada bank konvensional yang nasabah peminjamnya menanggung semua risiko (Maryanah, 2006)

2. Macam-Macam Pembiayaan

Menurut Antonio (2001) macam-macam pembiayaan terdiri dari: a. Menurut Penggunannya

1) Pembiayaan Produktif

Yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan

produksi dalam arti luas yaitu untuk peningkatan usaha baik usaha produksi, perdagangan maupun investasi.

2) Pembiayaan Konsumtif

Yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi yang akan habis digunakan untuk memenuhi kebutuhan. b. Menurut Keperluannya

1) Pembiayaan Modal Kerja

29 produksi baik secara kuantitatif, yaitu jumlah hasil produksi maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi: dan (b) Untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang. 2) Pembiayaan Investasi

Yaitu untuk memenuhi kebutuhan barang-barang modal (capitalgoods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

3. Tujuan Pembiayaan

Tujuan pembiayaan yang dilaksanakan oleh Bank Syariah adalah untuk memenuhi kebutuhan stakeholder, yakni:

a. Pemilik, para pemilik modal mengharapkan akan memperoleh penghasilan atas dana yang ditanamkan pada bank tersebut.

b. Pegawai, para pegawai mengharapkan dapat memperoleh kesejahteraan dari bank tersebut.

c. Masyarakat, dapat dibedakan menjadi:

1) Pemilik Dana, sebagaimana pemilik mengharapkan dari dana yang di investasikan akan memperoleh bagi hasil.

2) Debitur yang Bersangkutan, para debitur dengan penyediaan dana baginya mereka terbantu guna menjalankan usahanya.

30 4) Pemerintah, akibat penyediaan pembiayaan pemerintah terbantu dalam pembiayaan pembangunan negara, disamping memperoleh pajak penghasilan yang diperoleh bank dan perusahaan-perusahaan. 4. Fungsi Pembiayaan

a. Pembiayaan Sebagai Penggerak Ekonomi Pembiayaan dapat diartikan sebagai aktivitas menyalurkan dana yang terkumpul kepada nasabah atau pengguna dana, memiliki jenis usaha dan menentukan nasabah mana yang akan dibiayai agar diperoleh jenis usaha yang produktif atau menguntungkan serta dikelola nasabah yang jujur dan bertanggung jawab.

b. Pembiayaan Sebagai Aktiva Produktif

Aktiva produktif adalah penempatan dana oleh bank dalam aset yang menghasilkan pendapatan untuk menutupi beban-beban yang dikeluarkan oleh bank, dari aktiva ini bank mengharapkan adanya selisih keuntungan dari kegiatan pengumpulan dan penyaluran dana. Penanaman dana bank pada aktiva produktif wajib dilaksanakan berdasarkan prinsip kehati hatian. c. Pembiayaan Sebagai Proses Intermediasi

31 D. Murabahah

1. Pengertian Murabahah

Murabahah berasal dari kata ribhu (keuntungan), yaitu prinsip bai‟ (jual beli) dimana harga jualnya terdiri dari harga pokok barang ditambahnilai keuntungan (ribhun) yang disepakati. Pada murabahah, penyerahan barang dilakukan pada saat transaksi sementara pembayarannya dilakukan secara tunai, tangguh ataupun dicicil. (Karim, 2007).Transaksi murabahah ini lazim dilakukan oleh Rasulullah Saw dan para sahabatnya. Secara sederhana, murabahah berarti suatu penjualan barang seharga barang tersebut ditambah keuntungan yang disepakati. Murabahah adalah jual-beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah. Dalam murabahah, penjual menyebutkan harga pembelian barang kepada pembeli, kemudian ia mensyaratkan atas laba dalam jumlah tertentu.(Antonio, 2001).

32 pokok barang tersebut dan berapa besar keuntungan yang dibebankannya pada nilai tersebut. Keuntungan tersebut bisa berupa lump sum atau berdasarkan persentase (www.wikipedia.com).

Menurut Heri Sudarsono (2003) murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah. Dalam murabahah, penjual menyebutkan harga pembelian barang barang kepada pembeli, kemudian ia mensyaratkan atas laba dalam jumlah tertentu. Pada perjanjian murabahah, bank membiayai pembelian barang yang dibutuhkan oleh nasabahnya dengan membeli barang itu dari pemasok, dan kemudian menjualnya kepada nasabah dengan harga yang ditambah keuntungan atau di mark-up. Dengan kata lain, penjualalan barang kepada nasabah dilakukan atas dasar cost-plu profit.

Pada perjanjian murabahah, bank membiayai pembelian barang

yang dibutuhkan oleh nasabahnya dengan membeli barang itu dari pemasok, dan kemudian menjualnya kepada nasabah dengan harga yang ditambah keuntungan atau di mark-up. Dengan kata lain, penjualan barang kepada nasabah dilakukan atau dasar cost-plus profit.

2. Landasan Hukum

33 pula halnya dengan hadis-hadis Rasulullah Saw, tidak ada satupun hadist yang membahas atau memiliki rujukan langsung mengenai permasalahan murabahah ini.

3. Rukun dan Syarat Murabahah

Pada murabahah, untuk terbentuknya akad pembiayaan multiguna di dalam Islam, haruslah memenuhi rukun-rukun dan syarat-syarat murabahah. Menurut mayoritas (jumhur) ahli-ahli hukum Islam, rukun

yang membentuk akad murabahah ada lima yaitu: 1) Adanya penjual (ba‟i);

2) Adanya pembeli (musytari);

3) Objek atau barang (mabi‟) yang diperjualbelikan;

4) Harga (tsaman) nilai jual barang berdasarkan mata uang;

5) Ijab qabul (shigat) atau formula akad, suatu pernyataan kehendak oleh masing-masing pihak yang disebut Ijab dan Kabul.

Sementara itu, syarat murabahah adalah :

1) Penjual memberitahu biaya modal kepada nasabah;

2) Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan; 3) Kontrak harus bebas riba;

4) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian

34 pembelian, misalnya jika pembelian dilakukan secara utang. Jadi disini

terlihat adanya unsur keterbukaan. (Sumitro, 1997) 4. Ketentuan Umum Murabahah

Ketentuan umum dalam pembiayaan di perbankan syariah dapat dijelaskan sebagai berikut :

1. Bank dan nasabah harus melakukan akad murabahah yang bebas riba. 2. Barang yang diperjualbelikan tidak diharamkan oleh syariah Islam. 3. Bank membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya.

4. Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba.

5. Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara hutang.

6. Bank kemudian menjual barang tersebut kepada nasabah (pemesan)

dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini Bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

7. Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepaki.

8. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah.

35 dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip menjadi milik bank. (www.wikipedia.org).

5. Macam-Macam Transaksi Murabahah

Berdasarkan sumber dana yang digunakan, pembiayaan murabahah secara garis besar dapat dibedakan menjadi tiga kelompok, yaitu :

a. Pembiayaan Murabahah yang didanai dengan URIA (Unrestricted Investment Account = Investasi Tidak Terikat)

b. Pembiayaan Murabahah yang didanai dengan RIA (Restricted Investment Account = Investasi Terikat)

c. Pembiayaan Murabahah yang didanai dengan Modal Bank Syariah desainan sebuah pembiayaan, faktor-faktor yang

perlu diperhatikan adalah : a. Kebutuhan nasabah

b. Kemampuan financial nasabah (Karim, 2007). iayaan bagi hasil di perbankan syariah disebabkan oleh beberapa hal, menurut Imaduddin (2005), beberapa alasan yang menjelaskan tingginya prosentase pembiayaan murabahah dalam operasi investasi perbankan syariah : 1) Murabahah adalah suatu mekanisme investasi jangka pendek, dan dibandingkan dengan sistem bagi hasil, cukup memudahkan.

36 yang menjadi saingan bank syariah.

3) Murabahah menjauhkan ketidakpastian yang ada pada pendapatan dari bisnis-bisnis dengan sistem bagi hasil.

4) Murabahah tidak memungkinkan bank-bank syariah untuk mencampuri manajemen bisnis, karena bank bukanlah mitra si nasabah, sebab hubungan mereka dalam murabahah adalah hubungan antara kreditur dan debitur.

E. Profitabilitas

1. Pengertian Profitabilitas

Profitabilitas merupakan perbandingan antara laba operasi dengan jumlah seluruh aktiva perusahaan pada suatu periode. Menurut Bringham & Houston (2006: 107) Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Sedangkan menurut Sadikin (2005:36) Profitabilitas adalah keuntungan dan besarnya profitabilitas tergantung dari komponen harga jual, biaya produk per unit, dan jumlah yang terjual. Dapat disimpulkan bahwa profitabilitas adalah kemampuan

perusahaan untuk menghasilkan laba.

37 (ROA) karena ROA lebih menfokuskan pada kemampuan perusahaan untuk memperoleh earning dalam operasi perusahaan secara keseluruhan. Selain itu juga, dalam penentuan tingkat kesehatan suatu bank. Bank Indonesia lebih mementingkan penilaian ROA daripada ROE karena bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat sehingga ROA lebih mewakili dalam mengukur tingkat profitabilitas perbankan termasuk BPR (Dendawijaya,2001:38)

Malayu Hasibuan (2007:100) menyatakan bahwa profitabilitas adalah suatu kemampuan bank untuk memperoleh laba yang dinyatakan dalam bentuk persentase.ROA digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Menurut surat edaran BI No. 3/30DPNP tanggal 14 Desember 2001, rasio ROA dapat diukur dengan perbandingan antara laba sebelum pajak terhadap total asset (total aktiva).

1. Bagi Hasil

38 ditentukan terlebih dahulu pada awal terjadinya kontrak (akad). Besarnya penentuan porsi bagi hasil antara kedua belah pihak ditentukan sesuai kesepakatan bersama, dan harus terjadi dengan adanya kerelaan (An-Tarodhin) di masing-masing pihak tanpa adanya unsur paksaan.

Mekanisme perhitungan bagi hasil yang diterapkan di dalam perbankan syari’ah terdiri dari dua sistem, yaitu:

a. Pengertian Profit Sharing

Profit sharing menurut etimologi Indonesia adalah bagi keuntungan. Dalam kamus ekonomi diartikan pembagian laba. Profit secara istilah adalah perbedaan yang timbul ketika total pendapatan (total revenue) suatu perusahaan lebih besar dari biaya total (total cost).

Di dalam istilah lain profit sharing adalah perhitungan bagi hasil didasarkan kepada hasil bersih dari total pendapatan setelah dikurangi dengan biaya-biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Pada perbankan syariah istilah yang sering dipakai adalah profit and loss sharing, di mana hal ini dapat diartikan sebagai pembagian antara untung dan rugi dari pendapatan yang diterima atas hasil usaha yang telah dilakukan.

39 awal perjanjian, dan begitu pula bila usaha mengalami kerugian akan ditanggung bersama sesuai porsi masing-masing. Kerugian bagi pemodal tidak mendapatkan kembali modal investasinya secara utuh ataupun keseluruhan, dan bagi pengelola modal tidak mendapatkan upah/hasil dari jerih payahnya atas kerja yang telah dilakukannya.

Keuntungan yang didapat dari hasil usaha tersebut akan dilakukan pembagian setelah dilakukan perhitungan terlebih dahulu atas biaya-biaya yang telah dikeluarkan selama proses usaha. Keuntungan usaha dalam dunia bisnis bisa negatif, artinya usaha merugi, positif berarti ada angka lebih sisa dari pendapatan dikurangi biaya-biaya, dan nol artinya antara pendapatan dan biaya menjadi balance. Keuntungan yang dibagikan adalah keuntungan bersih (net profit) yang merupakan lebihan dari selisih atas pengurangan total cost terhadap total revenue.

b. Pengertian Revenue Sharing

40 kotor (gross profit) dikurangi biaya distribusi penjualan, administrasi dan keuangan.

Berdasarkan definisi di atas dapat diambil kesimpulan bahwa arti revenue pada prinsip ekonomi dapat diartikan sebagai total penerimaan dari hasil usaha dalam kegiatan produksi, yang merupakan jumlah dari total pengeluaran atas barang ataupun jasa dikalikan dengan harga barang tersebut. Unsur yang terdapat di dalam revenue meliputi total harga pokok penjualan ditambah dengan total selisih dari hasil pendapatan penjualan tersebut. Tentunya di dalamnya meliputi modal (capital) ditambah dengan keuntungannya (profit).

41 F. BI RATE

1. Pengertian BI RATE

BI rate merupakan suatu tingkat suku bunga yang dikeluarkan oleh Bank sentral (Bank INdonesia) sebagai indikator tingkat risiko. Apabila BI rate mengalami kenaikan maka artinya Bank Indonesia menaikkan tingat risiko pasar, karena dinilai perekonomian memburuk. Begitu juga sebaliknya. Surat berharga, seperti obligasi misalnya akan memberikan tingkat bunga yang melebihi BI rate, karena obligasi tersebut tidak menarik bagi investor apabila dibawah atau sama dengan BI rate. (www.wikipedia.org.)

2. Fungsi BI RATE

BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

42 Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan BI Rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI Rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan.

3. Pengertian Bunga Bank

Bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Bunga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman).

43 Dalam kegiatan perbankan sehari-hari ada 2 macam bunga yang diberikan kepada nasabahnya (Djinarto, 2000: 222-223) yaitu:

a. Bunga Simpanan

Bunga simpanan adalah bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simpanan merupakan harga yang harus dibayar bank kepada nasabahnya. Sebagai contoh jasa giro, bunga tabungan dan bunga deposito.

b.Bunga Pinjaman

Bunga pinjaman dalah bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank. Sebagai cotoh bunga kredit.

44 4. .Faktor-Faktor yang Mempengaruhi Suku Bunga

Seperti dijelaskan di atas, bahwa untuk menentukan besar kecilnya suku bunga simpanan dan pinjaman sangat dipengaruhi oleh keduanya, artinya baik bunga simpanan maupun pinjaman saling mempengaruhi disamping faktor lainnya. Menurut Kasmir (2002: 122-124), faktor-faktor utama yang mempengaruhi besar kecilnya penetapan suku bunga adalah:

a) Kebutuhan dana, apabila bank kekurangan dana sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank agar kebutuhan dana tersebut cepat terpenuhi dengan meningkatkan suku bunga simpanan.

b) Persaingan, dalam memperebutkan dana simpanan, maka disamping faktor promosi, yang paling utama pihak perbankan harus memperhatikan pesaing.

c) Kebijakan pemerintah, dalam arti baik untuk bunga simpanan maupun bunga pinjaman kita, tidak boleh melebihi bunga yang sudah ditetapkan oleh pemerintah.

45 5. Pengaruh BI Rate dan Bunga Bank Konvensional

Sesaat setelah tingkat suku bunga diumumkan oleh Bank Indonesia, bank konvensional segera menjadikannya landasan dalam menetapkan tingkat suku bunga pinjaman dan simpanan kepada para nasabah. Dalam hal ini, bank konvensional akan menetapkan bunga pinjaman di atas bunga simpanan sehingga diperoleh keuntungan sebesar selisih dari keduanya. Akan tetapi, pada waktu yang bersamaan, secara umum bank-bank syariah di Indonesia melakukan pengamatan yang cermat terhadap fluktuasi tingkat suku bunga yang diterapkan oleh bank-bank konvensional, terutama bank konvensional yang memiliki kantor terdekat dengannya. Hal ini tentu saja dimaksudkan agar bank syariah tersebut dapat memonitor tingkat pendapatan aktual yang diterima oleh para nasabah penyimpan dana pada bank konvensional. Setelah informasi tersebut didapatkan, bank syariah akan meningkatkan porsi bagi hasilnya kepada nasabah penyimpan dan pemegang saham dengan cara menambah marjin keuntungan dari penjualan barang pada akad murabahah.

46 operasional bank lebih dominan bertumpu pada selisih keuntungan. Oleh karena itu, semakin terlihat jelas bahwa dari sisi praktek penentuan harga jual barang pada akad murabahah belumlah sesuai dengan aturan Islam yang sempurna. Besar ataupun kecil, para nasabah pembiayaan, khususnya murabahah, menerima beban bagi hasil atas keuntungan nasabah penyimpan dan pemilik saham yang seharusnya ditanggung oleh bank, baik ketika untung ataupun rugi.

Dampak langsung yang muncul ketika memahami bahwa marjin keuntungan harus diambil dalam persentase adalah bagaimana menentukan proses perhitungan harga jual dan cicilannya sehingga dapat mengakomodasi aspek syariah sekaligus di dalamnya.

G. Deposito Mudharabah

1. Pengertian Deposito Mudharabah

47 dapat dilakukan pada waktu tertentu. Misalnya deposito perjanjian jangka waktunya satu bulan maka deposito dapat dicairkan setelah satu bulan.

Menurut Veithzal (2007:471) mudharabah adalah sistem kerjasama usaha antara dua pihak atau lebih di mana pihak pertama (shahib al-maal) menyediakan seluruh (100%) kebutuhan modal (sebagai penyuntik sejumlah dana sesuai kebutuhan pembiayaan suatu proyek), sedangkan nasabah sebagai pengelola (mudharib) menyediaka keahlian.

Sedangkan menurut Ismail (2011:90) deposito mudharabah merupakan dana investasi yang ditempatkan oleh nasabah yang tidak bertentangan dengan prinsip syariah dan penarikannya hanya dapat dilakukan antara bank dan nasabah investor.

48 2. Bentuk-Bentuk Mudharabah

a. Mudharabah muthlaqah (investasi tidak terikat), adalah bentuk kerja sama antara pemilik dana (mudharib) yang cakupanya sangat luas dana tidak dibatasi oleh spesifikasi jenis usaha, waktu dan daerah bisnis. Aplikasi perbankan yang sesuai dengan akad ini adalah tabungan dan time deposit biasa.Ketentuan umum dalam produk ini adalah :

a. Bank wajib memberitahukan kepada pemilik dana mengenai nisbah dab tata cara pemberitahuan keuntungan dan atau pembagian keuntungan secara risiko yang dapat ditimbulkan dari penyimpangan dana. Apablila telah tercapai kesepakatan, maka hal tersebut dicantumkan dalam akad.

b. Untuk tabungan mudharabah, bank dapat memberitahukan buku tabungan sebagai bukti penyimpangan, serta kartu ATM dan atau alat penarikan lainya kepada penabung. Untuk deposito mudharabah, bank wajib memberikan sertifikat atau tanda penyimpanan (bilyet) deposito kepada deposan.

c. Tabungan mudharabah dapat diambil setiap saat oleh penabung sesuai dengan perjanjian yang disepakati, namun tidak diperkenakan mengalami saldo negatif.

49 akad sudah dilakukan perpanjangan otomatis maka tidak perlu dibuat akad baru.

e. Ketentuan-ketentuan lain yang berkaitan dengan tabungan deposito tetap berlaku sepanjang tidak bertentangan dengan prinsip syariah. b. Mudharabah muqayyadah (investasi terikat), adalah bentuk kerja sama

antara shahibul maal dan mudharaib. Dimana si pemilik dana tersebut dalam jangka waktu, tempat, jenis usaha dan sebagainya.

Aplikasi perbankan yang sesuai dengan akad ini ialah special investement. Pemilik dana dan bank wajib menetapkan syarat tertentu yang harus diikuti oleh bank, dan wajib menetapkan syarat tertentu yang harus diikuti oleh bank, dan bank wajib membuat akad yang mengatur persyaratan penyaluran dana simpanan khusus. Selanjutnya sebagai tanda bukti simpanan bank menerbitkan buku simpanan khusus, bank wajib menisbahkan dana dari rekening lainnya. Dan untuk deposito mudharabah, bank wajib memberikan sertifikat atau tanda penyimpanan deposito kepada deposan. Gambar berikut menjelaskan skema Mudharabah Muqayyadah.

3. Manfaat Mudharabah

Mudharabah memiliki manfaat antara lain (Antonio, 2009:97-98)

50 b. Bila tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan atau hasil usaha bank, sehingga bank tidak akan pernah mengalami negatif sperad. c. Pengambilan produk pembiayaan disesuaikan dengan cash flow atau

arus kas usaha nasabah, sehinnga tidak membertakan nasabah.

d. Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar-benar halal, aman, dan menguntungkan karena keuntungan yang kongkrit dan benar-benar terjadi itulah yang akan dibagikan.

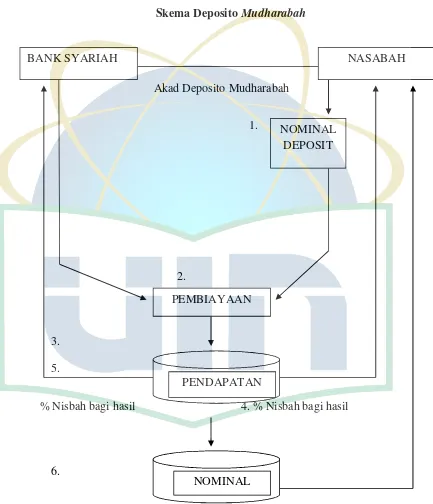

51 4. Skema Deposito Mudharabah

Gambar 2.1

Skema Deposito Mudharabah

Akad Deposito Mudharabah

1.

2.

3. 5.

% Nisbah bagi hasil 4. % Nisbah bagi hasil

6.

Sumber: (Ismail, 2011:94)

BANK SYARIAH NASABAH

NOMINAL DEPOSIT

PEMBIAYAAN

PENDAPATAN

52 Keterangan:

1. Nasabah investor menetapkan dananya dalam bentuk deposito mudharabah.

2. Bank syariah menyalurkan dana nasabah investor dalam bentuk pembiayaan.

3. Bank syariah memperoleh pendapatan atas penepatan atas penetapan dananya dalam bentuk pembiayaan.

4. Bank syariah akan menghitung bagi hasil atas dasar revenue sharing, yaitu pembagian bagi hasil atas dasar pendapatan sebelum dikurangi biaya.

5. Pada tanggal valuta, yaitu tanggal penetapan deposito, nasabah akan mendapatkan agi hasil sesuai dengan nisbah yang telah diperjanjikan (Ismail, 2011:94).

5. Hubungan Deposito Mudharabah terhadap Perkembangan Murabahah

53 waktunya, sehingga pada umumnya balas jasa yang berupa nisbah bagi hasil yang diberikan oleh bank untuk deposito lebih tinggi dibandingkan tabungan mudharabah (Ismail,2011:91).

Menurut Cleopatra (2008:18) Dana pihak ketiga dalam bentuk deposito mudharabah teryata memiliki pengaruh positif terhadap peningkatan aset bank syariah. Karena semakin banyak nasabah mendeposito dana yang terhimpun di bank syariah menyebabkan peningkatan aset bank syariah itu sendiri. Peningkatan jumlah nasabah akan meningkatkan apresiasi bank syariah terhadap produk-produk bank syariah dan mengalihkan nasabah dari penggunaan produk bank konvensional ke produk bank syariah, yang pada giliranya meningkatkan total perkembangan murabahah perbankan syariah.

Kenaikan jumlah dana pihak ketiga disebabkan karena beragamnya produk-produk yang dimiliki perbankan syariah dan pelayanan yang relatif baik. Perkembangan jumlah DPK juga menunjukkan semakin masyarakat yang menyimpan dananya di bank-bank syariah hal ini ini juga menunjukan tingkat kepercayaan masyarakat pada bank syariah dalam bentuk deposito mudharabah (Ulfa, 2008:12).

54 peningkatan. Sebaliknya jika dana pihak ketiga mengalami penurunan, maka perkembangan murabahah juga akan mengalami penurunan.

H . Penelitian Terhadulu

Beberapa hasil penelitian yang telah dilakukan menyatakan bahwa ProfitabilitasSuku Bunga Bank Indonesiadan Deposito Mudharabah mempengaruhi pembangunan Murabahah Perbankan Syariah. Diantaranya : 1. Dian Faiqotul Magfiroh (2008)

55 2. Nadziroh (2003)

Dengan judul “Penerapan KonsepPembiayaan Mudharabah Sebagai Pola Kredit Investasi Dalam Perspektif Islam (Studi Kasus Pada BMT Mitra Sarana Gadang)”. Variabel yang digunakan yaituSistem dan prosedur pembiayaan di BMT mitra sarana Gadang cukup memadai dengan proses penyaluran yang benar-benar memperhatikan prinsip prinsip kehati-hatian dengan analisis 5C sebagai dasar dalam melakukan analisa atau survey kredit. Penerapan konsep pembiayaan mudharabah di BMT Mitra Sarana Gadang sudah dapat dikatakan memenuhi ketentuan-ketentuan atau sudah sesuai dengan konsep pembiayaan mudharabah dalam perspektif Islam. Hal ini dapat dilihat pada ketetapan ketetapan, peraturan-peraturan, serta kebijakan-kebijakan dalam operasionalisasi pembiayaan mudharabah melalui sistem dan prosedur, target market, jenis pembiayaan, strategi penyaluran dan teknik perhitungan bagi hasil pembiayaan mudharabah.

3. Darna (2006)

56 dua variabel tersebut dalam penelitian ini juga mencoba memasukkan fatwa MUI tentang keharaman bunga sebagai variabel biner (dummy). Teknis analisis data menggunakan metode Ordinary Least Square (OLS), model Autoreggresive Conditional Heteroscedasticity (ARCH) dan General Autoreggressive Conditional Heteroscedasticity (GARCH). Hasil penelitian ini adalah

a. Uji regresi berganda dengan metode OLS menunjukkan tingkat bunga maupun nilai tukar memiliki korelasi negatif signifikan terhadap pertumbuhan Aset maupun Dana Pihak Ketiga perbankan syariah, sedangkan Fatwa MUI mempunyai korelasi positif signifikan terhadap pertumbuhan Aset dan DPK.

b. Uji ARCH diperoleh hasil residual periode sebelumnya signifikan mempengaruhi Aset maupun Dana Pihak Ketiga (DPK) perbankan syariah. Sedangkan melalui uji GARCH diperoleh hasil varian residual periode sebelumnya tidak berpengaruh terhadap pertumbuhan keduanya.

c. Tingkat bunga maupun nilai tukar melalui uji ARCH IGARCH diketahui memiliki volatilitas yang signifikan sehingga model yang diestimasi tidak bebas dari pengaruh residual periode sebelumnya.

57 4. Ellyn Herlia Nur Hidayah (2008)

Penelitiannya yang berjudul “Faktor yang Mempengaruhi Pertumbuhan Aset Perbankan Syariah”. Variabel yang terkait yaitu Non Performing Financing (NPF), Dana Pihak Ketiga (DPK), tingkat suku bunga Sertifikat Bank Indonesia (SBI) dan Return On Assets (ROA). Tujuan utama penelitian ini adalah untuk menganalisis faktor-faktor yang mempengaruhi pertumbuhan aset perbankan syariah. Teknis analisis data menggunakan metode analisis Regresi Linier Berganda. Hasil penelitian ini adalah variabel yang signifikan mempengaruhi pertumbuhan aset perbankan syariah adalah variabel DPK (Dana Pihak Ketiga) dan variabel SBI (suku bunga Sertifikat Bank Indonesia). Variabel Non Performing Financing dan Return On Assets tidak signifikan mempengaruhi pertumbuhan aset perbankan syariah.

5. Maria Ulfa (2008)

58 Sementara itu, tingkat pertumbuhan aset, DPK dan pembiayaan pada periode tersebut mengalami penurunan.

6. Yuria Pratiwhi (2006)

59 Penelitian ini berjudul “Krisis keuangan di negara berkembang - posting "aset bencana Harga gelembung" - cara baru ke depan”. Studi tersebut meliputi kredit, suku bunga dan aset. Metode penelitian yang digunakan adalah analisis kualitatif. Kesimpulan ini adalah bahwa kondisi kredit mempengaruhi ekonomi sangat subur dan amergency langkah untuk merestrukturisasi neraca melalui pembenahan kebijakan sangat penting memperbaiki masalah leverage berlebihan. Ini berdiri kontras dengan pemandangan dari model konvensional - itu efek dari memburuknya intermediasi keuangan cenderung terbatas dan dapat ditangani oleh pemotongan suku bunga.

I. Ringkasan Pemikiran Terdahulu

Tabel 2.3 Penelitian Terdahulu

No. Nama Peneliti Judul Variabel

60 Bumi Rinjani Batu. prosentase

64 tentang Pengharaman

Bunga Bank

Heteroscedasticity (GARCH)

Hasil :

a. Uji regresi berganda dengan metode OLS menunjukkan tingkat bunga maupun nilai tukar memiliki korelasi negatif signifikan terhadap

pertumbuhan Aset maupun Dana Pihak Ketiga perbankan syariah,

65 signifikan terhadap

pertumbuhan Aset dan DPK

b. Uji ARCH diperoleh hasil nilai residual periode sebelumnya signifikan mempengaruhi pertumbuhan Aset maupun Dana Pihak Ketiga (DPK) perbankan syariah.

Sedangkan melalui uji

66 sebelumnya tidak berpengaruh terhadap pertumbuhan keduanya. c. Tingkat bunga

maupun nilai tukar melalui uji ARCH IGARCH diketahui

memiliki volatilitas yang signifikan sehingga model yang diestimasi tidak bebas dari pengaruh residual periode

sebelumnya. d. Pertumbuhan Aset

67

70 Deposit Ratio bank syariah (FDR) dan porsi pembiayaan bagi hasil bank syariah (PBH). Model yang terbentuk dari MLR telah memiliki sifat BLUE (Best Linear, Unbiased Estimator), dan terbebas dari penyakit

Multikolinearitas, aurokorelasi dan heteroskedastisitas .

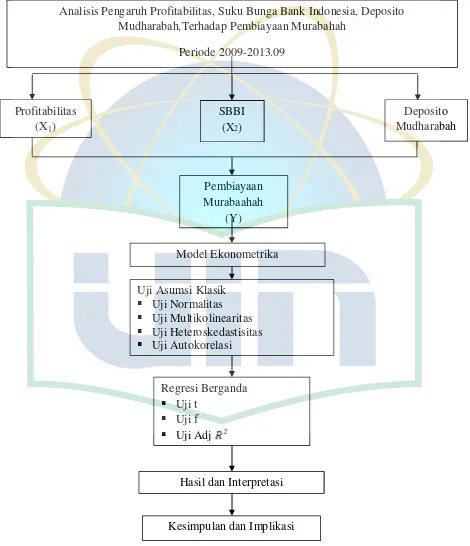

73 J. Kerangka Pemikiran

Salah satu parameter yang paling umum dijadikan landasan pengukuran pertumbuhan perbankan adalah profitabilitas perbankan syariah. Penambahan profitabilitas perbankan merupakan indikasi utama pertumbuhan perbankan dengan perkembangan bank syariah di indonesia sejak berdirinya menunjukkan tingginya pertumbuhan profitabilitas bank syariah di dalam kehidupan perekonomian indonesia. Oleh karena itu peneliti juga dikuatkan dengan penelitian terdahulu untuk meneliti lebih lanjut dengan judul Analisis

berlebihan. Ini berdiri kontras dengan pemandangan dari model konvensional - itu efek dari

memburuknya intermediasi

74 Pengaruh Profitabilitas Bank Syariah, Suku Bunga Bank Indonesia dan Deposito Mudharabah Terhadap Pembangunan Murabahah di Indonesia Pada Perbankan Syariah di IndonesiaPeriode 2009-2013.

Penelitian ini bertujuan untuk melihat pengaruh perubahan variabel independent bebas yaitu Pengaruh Profitabilitas Bank Syariah, Suku Bunga Bank Indonesia dan Deposito Mudharabah terhadap variabel dependent yaitu pembangunan murabahah perbankan syariah yang dalam realisasinya tidak lepas dari kondisi internal maupun eksternal. Data dari masing-masing variabel dari situs resmi Bank Indonesia yaitu Statistik Perbankan Syariah yang dipublikasikan Laporan publikasi Bank Indonesia.

Setelah memperoleh data disetiap variabel peneliti melakukan analisis regresi berganda menggunakan software Eviews 6 dengan metode ordinary least square (OLS) dan dilakukan uji stasioner, uji asumsi klasik (uji normalitas, uji multikolinearitas, uji heteroskedastisitas, uji autokorelasi), uji statistik dan uji koefisien determinasi agar penelitian dapat diuji dengan baik dan benar sesuai metodologi penelitian. Selanjutnya melakukan analisis tersebut untuk mengambil hasil data interpretasi data yang akan menghasilkan kesimpulan ini.

75 Gambar 2.2

Kerangka Pemikiran

76 K. Hipotesis

Hipotesis adalah suatu jawaban yang bersifat sementara terhadap masalah yang diajukan dan jawaban itu masih diuji secara empiris kebenarannya. Adapun perumusan hipotesis penelitian ini adalah sebagai berikut :

a) H0 : Diduga Profitabiltas Bank Syariah tidak berpengaruh secara signifikan terhadap Pembiayaan Murabahah Perbankan Syariah di Indonesia periode Oktober 2009 – September 2013.

H1 : Diduga Profitabiltas Bank Syariah berpengaruh secara signifikan terhadap Pembiayaan Murabahah Perbankan Syariah di Indonesia Periode Oktober 2009 – September 2013.

b) H0 : Diduga Profitabiltas Suku Bunga Bank Indonesiatidak berpengaruh secara signifikan terhadap Pembiayaan Murabahah Perbankan Syariah di Indonesia periode Oktober 2009 – September 2013.

H1 : Diduga Profitabiltas SukuBunga Bank Indonesia berpengaruh secara signifikan terhadap Pembiayaan Murabahah Perbankan Syariah di Indonesia Periode Oktober 2009 – September 2013.