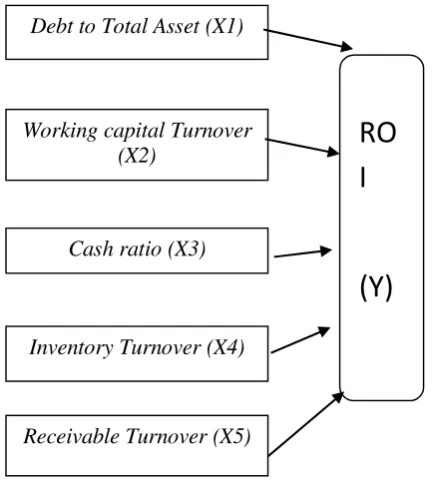

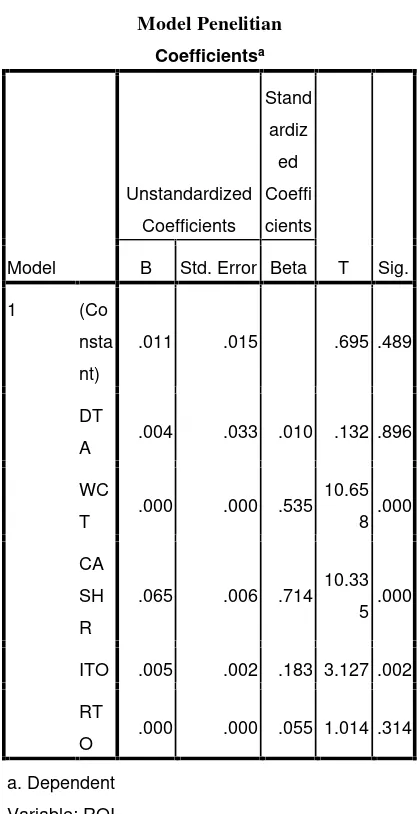

Pengaruh Debt to Total Assets, Working Capital Turnover, Cash Ratio, Inventory Turnover, Receivable Turnover Terhadap Retun on Investment pada Perusahaan Manufatur Sektor Industri Barang Konsumsi.

Teks penuh

Gambar

Dokumen terkait

Dari tabel diatas di desa baseh terdapat sekitar 2.942 orang yang masuk dalam. klasifikasi usia produktif

menyerap energi karena suhunya sudah lebih tinggi dari suhu udara dan bahan bakar pada keadaan standar. Dalam proses pembakaran akan menyebabkan bahan bakar mudah terbakar

Dari hasil penelitian diketahui bahwa terdapat tiga bentuk praktik garal sawah dalam masyarakat Gampong Gelelungi Kecamatan Pegasing Kabupaten Aceh Tengah yaitu, praktik garal

Artinya terdapat korelasi atau hubungan antara Program Acara Jawa Timur Dalam Berita TVRI dengan Pengetahuan Khalayak (Studi pada Masyarakat RW.02 Kelurahan Gading Kasri

Dari uji lanjut perbandingan berganda Duncan (Lampiran 8), bahwa khitosan ukuran 20 mesh sampai 40 mesh memberikan pengaruh yang berbeda terhadap MOR komposit dengan

Penelitian ini akan menghasilkan blueprint arsitektur bisnis dan blueprint arsitektur aplikasi yang digunakan sebagai usulan untuk perancangan dan pengembangan arsitektur

Nilai lokal terendah adalah variabel A.6 dan B.2 yaitu pemberian bonus berupa bonus langsung dan adanya target/standar dalam melakukan pekerjaan. Kedua hasil tersebut tersebut

Penerapan authentic assessment dalam pembelajaran matematika di sekolah menengah mendorong siswa untuk menjadi aktif dalam menampilkan hasil belajar karena apa yang