P ADA BANK SY ARIAH MUSTINDO

OLEH: AHMAD FA UZI

.JURUSAN MUAMALAT (EKONOMI ISLAM)

PRDGRAM STUD I PERBANKAN SY ARIAH

FAKULTAS SYARJAH DAN HUKUM

UIN SY ARIF HIDAY ATULLAlI

PERSEPSI MASYARAKAT CILEDUG TERHADAP

::.

PRODUK PEMBIAYAAN MUSYARAKAH

•1

P ADA BANK SYARIAH MUSTlNDO

Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Syarat Mencapai

Gelar Sarjana Ekonomi Islam

Oleh:

AHMADFAUZI NIM : 101046122328

Di Bawah Bimbingan

Pembimbing I Pembimbing II

mィコセaァ@

Syahrul A'dam, M.Ag.NIP. 150 290 159 NIP. 150 299 479

JURUSAN MUAMALAT (EKONOMI ISLAM) FAKULT AS SY ARIAH DAN HUKUM

UIN SY ARIF JUDA YA TULLAH JAKARTA

Skripsi yang berjudul "Pcrscpsi M::.syarakat Cilcdug Tcrhadap Produk Pcmbiayaan Musyarakah Pacla Bank Syariah" telah cliujikan dalam Sidang

Munaqasyah Fakultas Syari'ah dan Hukum UIN SyarifHidayatullah Jakarta, pada tanggal 20 Juli 2006. Skripsi ini telah diterima

Sebugai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Islam pada Jurusan Mu'amalat

Jakarta, 20 Juli 2006

PRO'. DR. H. Muhamn,ad Amin Suma. SH., MA., MM. NIP. 150 210 422

P ANITIA UJIAN

Kctua : Dedy :Nursyarnsi, セhNL@ M.Hum

NIP. 150 264 001

Sekreiaris : Muhammad Taufiki. M.Ag

NIP. 150 290 159

Pembimbing I : Muhammad Taufiki, M.Ag NIP. 150 290 159

Pemhimbing II : Syahrul A' darn. M.Ag NIP. 150299479

Perrguji I

Penguji II

: Ora. Hj. 1-Ialimah Ismail NIP. 150 075 192

. Ali Mauludi AC, MA

....

ᄋᄋᄋᄋᄋᄋᄋᄋᄋセᄋM

エZNZM]MMMMMMMMQNZ、MMMMMMセZZZ]@

)

ᄋセ@

{GlMMGMNMセ@

y '( -· -

---¥--- )

KATA PENGANTAR

Tiada kafa yang pantas dan indah selain puji syukur ke hadirat Illahi Rabbi, yang telah melimpahkan rahmat dan hidayah-Nya kepada penulis. Shalawat se1ia

salam penulis haturkan kepda junjungan Nabi Muhammad SAW yang membawa keselamatan bagi umatnya di dunia clan akhirat.

Penulis memahami bahwa skripsi ini masih jauh dari kesempurnaan tanpa bantuan dari berbagai pihak. Maka sudah sepatutnya penulis mengucapkan banyak

terima kasih kepada :

l. Bapak Prof, Dr. 1-1. Muhammad Amin Suma, MA, SH, MM selaku Dekan

Fakultas Syahah dan Hukum UIN SyarifHidayatullah.

2. Bapak Dedi Nursyamsi SH, !vi.Hum. selaku Ketua Jurusan Muamalah clan Bapak

M. Taufiki M.Ag. selaku Sekretaris Jurusan Muamalah.

1. Ba;:iak M. Taufiqi M.Ag clan Bapak Syahrul A'dam M.Ag. selaku pembimbing pennlis yanfil · telah memberikan kontribusi pemikiran kepacla penulis sehingga dapat menyelesaikan skripsi ini.

4. Kepala dinas Kecamatan Cileclug Bapak M. Aguncli, S.Sos beserta staffnya yang

membantu memberikan data yang cliperlukan penulis.

7. Segenap pengurus Perpustakaan Utama clan Fakultas Syariah clan Hukum UIN

セ@

Syarif Hiclayatullah dan Perpustakaan Iman Jama'.

8. Ayahancla Sahamin H. Daucl clan lbuncla Fatimah, clengan cinta clan kasih

sayangnya clalam memotivasi penulis clan tak pernah jenuh menclukung penulis

baik secara moril maupun rnateril.

9. Kakak-kakak, Aclik-aclik tercinta clan keponakan penulis tersayang yang selalu

menclukung langkah-langkah penulis.

10. Sahabat clan rekan-rekan di Muarnalah terutama Uchon_ woy, Habib, Boxer.

Kiking, Ge<leg, Faqot, Mila, Janet, Linda, Zha-beck, Chandra, !is, Roy clan

lain-lain.

11. Abank-abank di Rental n Wartel Debby Declen, Dagar n 'Mba. Neneng, Alvi

yang sdalu membantu penulis clalam pengetikan clan tempat sholatnya.

Harapan penulis semoga skripsi ini clapat menjacli rujukan clan memberikan

manfaat bagi rekan-rekan mahasiswa khususnya clan masyarakat pacla umumnya.

Jakarta, Juli 2006 M.

Jumadil Tsaniyah 1427 H.

Penul is

DAFTARISI

KATA PENGANTAR ... .

DAFT AR ISI ... iii

BABI PENDAHULUAN A. Latar l3elakang Masalah ... .. B. Pembatasan dan perumusan Masalah ... 6

C. V ariabel Penelitian ... ... 7

D. Indikator Operasional ... 7

E. Metode Penelitian ... 7

F. Sistematika Penulisan ... 9

BAB II KO!'{SEP MUSY ARAKAH A. Pengertian Musyarakah ... ... 11

B. L8ndasan Hukum Musyarakah ... 14

C. R,1kun dan Syarat Musyarakah ... .. ... ... 16

D. ly\Jicam-Macam Musyarakah ... 20

E. Berakhirnya Akad Musyarakah ... 27

F. Penerapan Bagi Hasil pada Akad

Musyamkah

...

28BAB III GAJ\1.RARAN UMUM MASYARAKAT CILEDUG A. Sejarah berdirin;'a kota Ciledug ... ... ... ... 32

C. Aktivitas ekonorni masyarakat Ciledug ... ... 3 7

BAH IV HASJL PENELITIAN

A. Analisis ... ... ... ... 40 B. Pembahasan ... 51

BAB V PENllTUP

A. K<!simpulan ... ... ... 56

B. Snran-saran ... 57

DAFT AR PUST AKA ... 59

LAMP IRAN

BABI

PENDAHULUAN

•

'A. Latar Bclalrnng Masalah

Dalam kehidupan sehari-hari, Islam dapat dite1jemahkan ke dalam teori dan

juga diinterpretasilrnn ke dalam praktek tentang bc1gaimana seseorang berhubungan

dengan orang lain. Dalam ajaran Islam, perilaku individu dan masyarakat diarahkan

ke arah bagaimana earn pemenuhan kebutuhan mereka dilaksanakan dan bagaimana

menggunakan sumber daya yang ada. Hal ini dapat menjadi subyek yang dipelajari

dalam ekonomi Islam sehingga impliKasi ekonomi yang dapat ditarik dari ajaran

!slam berbeda dcngan ckonomi konvcnsional. Olch scbab itu, dalarn ckonomi Islam.

hanya perneluk Islam yang berimanlah yang dapat rnc\\'a:,ili satuan ekonorni Islarn.1

Kekuatan penggernk utama ekonorni Islam adalah ke1jasama. Seorang

rnuslim, apakah ia sebagai pembeli, penjual, penerima upah, pernbuat, keuntungan,

dan sebagainya, han•s berpegang pada tuntunan Allah SWT dalam al-Qur'an:

セ@

' .'

Joi)

,y

;);...;

0p

0 "" ;::. " J .. .• ,. i,1 セ@ ,. ,. ;::. )"

01

'1\

jMGNBwセ@

セ@

イMGH}QセZNQ@

1).S'lf'J 1_,.'..:10

jMセQ@

セiエ[@

I

'

('\ セ@ : o WI)

Artinya:

"Hai orang-orang yang beriman, janganlah !wmu memakan harta sesamamu dengan )a/an yang bati/, kecuali dcngan perdagangan yang dilakukan denga11

suka sama suka diantara kamu ... " (Q.S. An-Nisa: 29)

/

1

Prof. DR .. , M.M. Met\vally, Teori dan Model Ekonon;i l.<;/can, Pengantar dan Penterjcn1ah M.

Disadari bahwa manusia sebagai subyek hukum tidak mungkin hidup di alam

'

ini sendiri saja, tanpa berhubungan sama sekali dengan manusia lainnya. Sedangkan

aktifitas manusia muslim di dunia ini tidak boleh terlepas dari nilai-nilai ketuhanan,

maim diperlukan pedoman untuk mewujudkan kemaslahatan umat manusia. Suatu ha!

yang paling mendasar dalam memenuhi kebutuhan seorang manusia adalah adanya

interaksi sosial dengan manusia lain. Dalam kaitan ini, Islam datang dengan

al-Qur'an dan as-Sunnah yang menjadi sumber dan pedoman untuk bertindak.2 Kedua

ha! tersebut me .. upakan pe,d0man hidup manusia yang ticlak dapat clipisahkan dengan

kehiclupan sehari-hari dalam rangka usaha manusia memenuhi kebutuhannya

me111butuhkan adanya interaksi dengan orang lain.

Ke1jasa111a merupakan karakter dalam masyarakat ekonomi yang Islami. Satu

bentuk ke1jasama ialah yang terwujud dalam "Musyarakah" yaitu ketjasama antara

pemilik modal, musyarakah dikenal dalarn clunia ekonomi dengan sebutan penyertaan

modal (Participatory Loan) tanpa beban bunga modal atau bunga uang, tetapi atas

dasar profit-loss-sharing dari proyek usaha unit kegiatan ekonomi yang disepakati

bersan1a.

Doktrin kerjasama dalam ekonomi Islam akan dapat menciptakan ke1ja

produktif sehari:har; clari masyarakat, meningkatk&n kesejahteraan clan mencegah

2 Nasrun I-:Iarun, Fiqh /\lfuan1a/ah, (Jakarta; PT. Gaya Media Pratan1a, 2000), Cet. Ke-1, h.

3

kesengsaraan scsial dan melindungi kepentingan ekonomi dari pihak atau golongan

ekonomi lemah.3

Ada satu ha! yang sangat ditekan dalam ekonomi yang lslami adalah tentang keharaman riba, riba sangat berseberangan secara langsung dengan spirit kooperatif yang ada dalam ajaran Islam, Islam ticlak mengizinkan kaum muslimin untuk menjadikan kekayaannya scbagai kcndaraan "menghisap darnh" orang-orang miskin.4 Untuk lebih je::1s keharaman riba terclapat dalam al-Qur'an surat al-Baqarah ayat 278

yang bcrbunyi :

Artinya:

"Hai orang-orang yang beriman bertakwalah kepada Allah, dan

I inggalkanlah secara tun/as masalah riba ini ku:au kamu betul-betul orang yang

berinzan" (Q.S al-Bagarah/2 : 278)

Danjuga terdapat dalam salah satu haclist nabi S.A.W mengenai riba yaitu:

セ@

11

セ@

11

J_,...,)

crJ:

Jij ""-"\

,y

LIセ@

J.セQ@

¥

J.

.:.r.,..}

¥

,y

' () Jb y,I <1>.-

?-\)

""LS'

J o-""Ll J.Js'

y JセIi@

J51

rL

JArtinya:

Dari Abdurahamn hin Abdullah /Jin Mas 'ud dari ayahnya ia berkata: "Rasul

saw. meng1.·tuk pemakan riba, pemberinya, saksi clan penulisnya" (H.R Abi

Daud)

3 Ahn1ad -rvt, Sacfuddin, Ekono111i dan A1asyarakat dala111 Perspekl(f lslatn, (Jakarta; CV.

Rajawali, 1997), Cet. Ke-I, h. 76-77

•1 Mustaq ,\h1nad, t,'tika !Jisnis dala111 lsla111, (Jogyakarta: Pustaka Pclajar1 2003 ), cct. l(c-1, h.

70.

Dengan adanya ketentuan-ketentuan yang berdasarkan qur'an dan

Al-hadist juf,a di dasari kenyataan akan praktek-praktek セ[ゥウエ・ュ@ bunga pada bank konvensional yang mempunyai beberapa kelemahan diantaranya adalah sebagai salat satu ;Jenyebab krisis berkepanjangan di negeri ini.di mana adanya beberapa bank konvensional yang tumbang akibat negative spread yang dialami clan juga di perkuat lagi dengan fatwa-fatwa ulama6 baik tingkat nasional maupun internasional akan pengharaman bunga bank, maka muncullali berbagai lernbaga keuangan syari' ab

yang dewasa ini telah berkembang dengan pesat.

Pesatnya lembaga keuangan syari'ah 1111 clikarenakan terdapatnya

keistimewaan-keistimewaan yang salah satunya aclalah yang melekat pada konsep yang berorie•1tasikan kebersamaan.orientasi kebersamaan inilah yang menjaclikan bank syari'ah mhmpu tampil sebagai alternati•pengganticlari sistem bunga7

Selain mampu menghindarkan dari negatif penerapan bunga, bank syari'ah

dengan sistem bagi basil marnpu mengalokasikan sumber daya dan sumber clana secara efisien. '(emampuan untuk mengalokasikan sumber secara efisien inilah

merupakan modal utama untuk menghaclapi persaingan pasar dan perolehan laba8 Dengan lahirnya bank syari 'ah yang beroperasi berdasarkan sistem bagi hasil•1ya tersebut menjadi peluang bagi umat Islam untuk memanfaatkan jasa bank

6 Muha1n1nad Syafi1i Antonio, 13ank Syari'ah Suatu Pengcnalan Un1un1. (Jakarta: B. I dan

Tazkia Institue I 999), cet.ke-1, h. 94.

7 Warkutn Su1nltr0. Asas-Asas Perbankan !slatn dan l・ョQ「。[\Zセ[。Ml・ョQ「。ァ。@ Terkait BA1! dan

'/'aka/id di Indonesia. (Jakarta: PT. Raja Gralinjo. 2002). Cet. Ke-3, h.2.

5

scoptimal mungkin. Merupakan peluang, karena umat Islam akan berhubungan

dengan perbankan tanpa keraguan dan didasari oleh motivasi keagamaan yang kuat

didalam memobilisasidan masyarakat untnk pembiayaan pembangunan ekonomi

umat.

Di Indonesia pertarna kali didirikan Bank Syari'ah pada tahun 1990, yaitu

pada lokakarya Bunga Bank dan Perbankan yang diselenggarakan oleh MUI pada

tanggal 18-20 Agustus 1990 di Cisarua Bogor Jawa Barat.9

Basil lokakarya tersebut dibahas lebih mendalam pada Musyawarah Nasional

IV MUI yang berlar.gsung di hotel Sahid Jaya Jakarta pada tanggaI 22-25 Agustus

1990 yang menghasill:an pembentukan kelompok kc1ja yang disebut Tim Perbankan

MUI untuk mcndirikan Bank Islam di lndonesia.10

Pada clasarnya aktivitas bank syari'ah tidak jauh berbeda dengan aktifitas

bank-bankyang telah arla, perbeclaannya selain terletak pacl,1 orientasi konsep, juga

terletaL pacla konsep dasar operasional ny:i yang berlanclaskan pada

ketentuan-ketentuan clalam syari'ah Islam. Hal ini dikarenairnn Islam mempunyai hukum

tcrscndiri dalnm mcrncnuhi kebutuhan manusi a untuk 111endanai kegiatannya, seperti

melalui akad-akad bagi hasil (musyarakah, mudharabah, muzara'ah) sebagai metode

pcmumhan kebutuhan per111oclalan, clan juga akad-akacl jual beli (murabahah, salam,

istishna) untuk memenuhi kebutuhan pembiayaan.

9 Muhan1111acl Syafi'J Antonio, Bank Syariah; tVacana Ulannt clan Cendekia111an, (Jnkarta;

Tazkia lnslilute, 1999), Cet. Ke-I. h. 278

Orientasi pemb;ayaan yang diberikan bank syari'ah adalah untuk

mengembangkari dan atau meningkatan pendapatan nasabah dan pihak bank. Sasaran

pembiayaan ini Jdalah untuk sektor ekonomi seperti pertanian, industri rumah tangga,

perdagangan danjasa.

Salah satu contoh dari proJ•.ik pembiayaan yang biasa digunakan Bank

Syari' ah adalah pembiayaan musyarakah, seperti yang cliterapkan didalam Bank

Syari'ah Mustindo, yang terletak di tengah-tengah kecamatan Ciledug Kab.

Tange1ang, yang mana sebagian besar masyarakatnya pedagang clan wiraswasta kecil

yang bergerak di sektor rill yang sangat per:u mendapatkan tambahan modal dalam

usaha tutuk mengembangkan usahanya clan bersaing dengan nengusaha besar yang

memi I iki modal besar.

Dengan adanya bank syari 'ah di Ciledug di haraplrnn menjadi penopang bagi

para pedagang kecil untuk meningkatkan usahanya. Oleh karena itu semua, maka

penulis ingin melihat seberapa besa; manfaat keberadaan bank syari'ah bagi

n1asyarakat C'ilcdug baik sccara layannn clan scbcrapn b·;;sar 1T1asyarnkat Ciledug

'11erespon bank sydri"ah Mustindo. Oleh sebab itu penulis mengangkat tema :

"l'ERSEPSI .\IASYAR·\KAT CILEDl'(; TEHllADAI' l'HODt ·i.;

f'!<'.MlllAYAAN mャャsyaャセaャ|O|QQ@ f'Al>A BANI< SYAIH/\11".

B. Pcm ha tasa n d:w Peru 111 nsan Mas:1 l:1 h

i{un\usno llHtsHlah dHri ーゥNセョ」ャゥエゥョョ@ ini ndaluh scbagni bcrikut:

I. ャセ。ᄉQQゥQQhQQQ。@ g'n1nh.1rnn 11nltt111 IL'nlang !(cc. ( 1

7

a. Sejarah berclirinya

b. Letak geografis

c. ktifitas ekonorni

2. Bagaimana persepsi ュ。セケ。イ。ォ。エ@ Cilcclug terhadap musyarakah di tinjau dari segi:

a. Respon

b. Pemahaman

c. Sikap

C. V,1riabcl Pcnclitian

VI V7 V3

ャセ@

[ Pcm。ィ。⦅ョ⦅ゥ。⦅ョMセ@

[ Sikap-J

D. Indikator Opcrasional

Variabel

V 1 Jurnlah pinjaman clengan bentuk rupiah clengan prinsip bagi hasil antara

Bank mustinclo clan nasabah.

V2 Lama bermitra clalarn tahun, dengan asumsi minimal 1 tahun

V3 Tingkat pendapatan kotor di hitung per-bulan

E. Metode Penelitian

1. Persiapan penelitian

2. Pencnluan lolrnsi penelitian

Lokasi penelitian adalah di Bank mustindo Ciledug Kab. Tangerang propinsi

Ban ten

3. Populasi dan sampel

Populasi dari peelitian ini aclalah para nasabah Bank mustinclo.

Ju,nlah populasi 30

Sampel 30

d Tehnik pengambilan sampel

Telmik yang di pakai dalarn pengambilan sampel adalah random sampling .

.Tumlah 30 orang dari 30 populasi adalah jumlah yang representative dengan

rnenggunakan table krecj ie dengan tingkat kesalaan 5% clan tingkat

kepercayaan 95%.

5. Pendekatan

Penelitia'1 1111 mernakai pendekatan kualitatif dengan memakai statistik

diskriptif

6.

Sumber dataa. Primer; wawancara langsung kepacla nasabah Bank mustindo

b. Sekurrder; data atau buku yang telah di publikasikan oleh lembaga

ber\venang.

7. Tehnik pengamblan data

9

a. Wawancara: mengadakan tanya jawab langsung dengan responden prihal

pendapatan yang di dapat.

b. Dokumenter: data-data yang di kelL:2rkan oleh Bank mustindo.

8. Metode analisa data

a. Metode kualitatif; analisa bernpa klasfikasi data

b. Metode kuantitatif; analisa berupa angka yang di dapat dari dokumen atau

daia.

F. Sistematika Penulisan

Sistirnatika ini di:ulis dalam lima bab dan masing-masing terbagi dalam

sub-sub bab. Secara sistmatis isi dari skipsi ini disusun sebagai berikut:

BAB I

BAB II

Pendahuluan. Dalam pendahuluan ini rnenguraikan tetang latar belakang

rnasalah, pembatasan dan perumusan masalah, metode penelitian dan

teknik penulisan, tujuan penelitian, serta sistematika penulisan.

Konsep Musyarakah, dalam bah ini akan diuraikan pmgertian

musyarakah. \andasan hukum musyarakah, rukun dan syarat musyarakah.

macam-macam musyarnkah, berakhirnya akad musyarakah.

BAB ill Gambaran umum masyarakat Ciledug yang mcliputi sejarah berdirinya

kota Ciledug, letak gcografis kota Ciledug, aktivitas ekonomi masyarakat

Ciledug.

BAB IV Hasil pcnelitian yang meliputi pemahaman masyarakat Ciledug terhr.dap

[image:16.595.73.491.116.497.2]BAB V

pembiayaan musyarakah, analisa sikap masyarakat Ciledug terhadap

pernbiayaan rnusyarakah.

Penutdp. Bab ini rnerupakan penutup dari rangkaian penulisan skripsi ini,

yang memuat kesimpulan dari bab-bab terdahulu, se1ta saran-saran yang

BAB II

TIN.TAU AN TEORITIK TERHADAP AKAD IIIUSY ARAKAH

A. A 1-JV/mya ra lw It

l. Pcngcrtian M usyaralrnh

Al-Mu.1yarakah atau .1yirkah dari seg1 bahasa bermakna ikhtiluth

(percampuran) yaitu, i:enggabungan dua bagian atau lebih. yang tidak bisa dibedakan

lagi antara satu bagian atau lebih. yang tidak bisa dibedakan la.si satu dengan yang

lain. Al-Mmyarakah itu berasal dari kata yang rnerujuk pada gabungan diantara dua

Jtau ャᄋセ「ゥィL@ dalam keadaan dua-duanya tidak dapat dibedakan antara satu dengan yang

I a1nnyn. . I

Secara baha<;a a.1y-syirkah bcrarti percampuran, yaitu percampuran antara

sesuatu dengan yang lainnya, sehingga sulit dibedakan. Asy-.1yirkah termasuk salah

satu bentuk kerjasama dagang dengan syarat dan rukun tert•entu, yang dalam hukum

positif disebut dengaa perserikatan dagang.2

Sedangkan pendekatan istilah ulama hanafiyah mendefinisikan: "suatu akad

antara c:ua orang berserikat dalam ha! modal dan keuntungan".3

Istilah lain dari Al-Mu.syarakah adalah syarikah atau syirkah. Al-lvfusyarakah

dite1jemahkan dalam bahasa lnggris dengan partnership. Lemba6a-lembaga

1

Wah0ah Zuhaili, 1:iqh !shun JVa Adillatuhu, (Beirut: Dar al-Pikr, 1979), h.800

2

Nasrun I Jaroen, Fiqh ll411c11nalat, (Jakarta: Gnya Media Prata1na, 2000), cet. k・セ@ I, h. 165

3

Wahbah Az-Zuhaili, Op. Cit., h. 800

mene1jemahkan dengan istilah "Participation Financing''. Sedangkan

Al-Mus}arakah apabila diterjemahkan k? dalam bahasa Indonesia Menurut Prof .

Dr.Sutan Remi Sjehdeini,S.H. adalah "Kemitraan Atau Persekutuan Atau

Perkongsian"4•

Sedang Pengertian Al-lvfusyarakah atau syirkah yaitu pembiayaan berdasarkan

akad kerjasama antara dua pihak atau lebih untuk sutu usaha tertentu, di mana

ョQ。ウゥョァセョQ。ウゥョァ@ pihak n1en1berikan kontribusi dana dengan ketentua11 bal1wa

keuntungan dan resiko di tanggung bersama sesuai dengan kesepakatan.;

Hasil keuntungan Al-A1usyarakah juga diatur sesuai dengan prinsip

pembag1an keuntungan dan kerugian (Profit Loss Sharing principle/ PLS) atau sepert1

yang diistilahkan yang digunakan oleh UU No 10/1998 adalah Prinsip bagi hasi16.

Manakala salah satu pihak yang merugi, maka kewajiban terbatas hanya sampai pada

batas modal masing-masing pihak saja. 7

Dalam masalah syirkah harus ada dua belah pihak atau lebih yang berserikat,

jika >anya adasatu orang sebagai pemilik modal, dimana ada manager yang be1iindak

4 Sutan Remi Sjehdeini, Perbankan Js/an1 dan Kedudukannya dalan1 Tata flukun1 di

!ndonesia,(Jakarta :i'T Tern print , 1999), h.57

5 /-/ilnpunan Fa111·a De111an Syariah 1Yasional Untuk le111haga Keuangan «>Yariah,(Jakarta:

DSN-MUI dan Bl, 2JOI), Edisi Ke-I, 11. 48

,, ibid.

7 !(arnaen Per\vaatinadja dan Muha1nn1ad Syafi'i Antonio, Apa dan Bagailnana Bank!s/cun,

13

sebagai pekerja .dan bukan partner dalam kontrak itu, maka yang demikian itu tidak bisa disebut sebagai bentuk .1yirkah.8

Pihak-pihak yang terlibat dalam akad A/-JV!usyarakah tersebut mempunyai hrk untuk mempunyai hak untuk ikut serta, mewakilkan atau membatalkan haknya dalam pengdolaan (manajemen) usaha tersebut9• Modal yang diserahkan dalam akad

Al-Musyarakah ini dapat berupa uang dan harta benda yang dapat dinilai dengan

uang.

Musyarakah yang dipahami dalam perbankan syariah merupakan sebuah mekanisme ke1ja (akumulasi antara pekerjaan dan modal) yang me;nberi manfaat kepada masyarakat luas dalam produksi barang maupun pelayana:·1 terhadap kebutuhan rnasyarakat. Kontrak musyarakah dapal digunakan dalam bebagai macam

lapangan usaha yang indikasinya bermuara untuk menghasilkan keuntungan

(profit).10

Prinsip musyarakah dijalankan berdasarkan partisipasi antara pihak bank dengan pencari biaya (partner yang potensial) untuk diberikan clalam bentuk proyek usaha, clan partisipasi ini dijalankan berclasarkan sistem bagi basil, baik dalam keuntungan maupun kerugian. 11 Syarat-syarat yang berkenaan clengan kontrak

musyarakah berdasarkan kesepakatan yang dibicarakan antara '.<eclua belah pihak

8 Mustaq J\hmad, Etika Bisnis Islam, (Jakarta: Pustaka al-Kautsar. 2003), cet. Ke-I, h. 119 ') I<.arnean Per\vaatn1adja dan Muhan1n1ad Syafi'i Antonio, Apa dan Bagailnana Bank ls/rnn,

(Yugyakarta: Veresia Grafika, 1992 ),h.23

10

Abdullah Said, op.cit., h. 112

11

\bank dan partner). Umumnya, pihak bank menyerahkan modal dan managemen

17 usahanya tersebut kepada partner.

-Al-Musyarakah boleh dilakukan antar individu, individu dengan lembaga, dan

antar lembaga b0rbadan hukum.13

B. Landasan Hulrnm aャMmQQNセjQ。イ。ォ。Oj@

Dalil-dalil yang menunjukan dibolehkannya Al-M11,yarakah terdapat dalam

Al-quran, Hadits maupun ijma'.

J\yat-ayat al-Qur'an yang menyatakan tentang perkongsian diantaranya

adalah:

I. /\l-Qur'an

J\rtinya:

"... Dan ses1111gg11h11y11 kehanyakan dari omg-orang yang berkongsi it11 sehagian diantara mereka her/Jllat dzalim kepada sebagian yang lain kec11ali

orang-orang yang beriman dan beramal shaleh ... " (Shad/38 : 24)

Artinya:

''. .. 1\!laka apaoila mereka lebih dari seorang malw mereka bersyarikal pada sepertiga ... "(Anni&a/4:12)

12

Ibid.,

15

Kedua ayat di atas menunjukkan pengakuan Allah SWT akan adanya perserikatan dalam kepemilikkan harta. Hanya saja dalam Al-quran Annisa : 12

perl:ongsian terjadi apabila secara otomatis karena warisan, sementara dalam Al-quran Shad : 24 te1jacli alas clasar akad (lkhtiyari).14

2. .Hadis

,, ,

..

⦅Nセ@ . - , \ - . : ; ,,,,

_,,,,,,.,,. .\ ,, ,,\Sf

Jt_;;

.i'.lllJij

セj@

0'

.i'.lllセ@

.i'.lliJ'.:-.J Jij :Jij

セGNL[L@

.i'.lli<.?!'

Jo;.;

セi@

;J-b ly.I olJJ)

セ@

::.r.

:.:.._,,_ /-

lJbc

iセセ@ LセHッ@

w:'.G-i

iセセ@

c

セセi@

セMセ@

15 (

Artinya:

Dari Ahu Hurairah r.a. heliau berkata: Rasu/11//ah saw. bersabda: Allah swr. be1.firman: Aku pihak ketiga dari dua orang yang berserikat selama salah satu dari keduanya tidak mengkhianali temannya. Apabila dia mengkhianati

temannya, maka alw ke/uar dari a/1/ara mereka berdua ". (Riwayat Abu Daud ).

Hadits Qudsy tersebut menunjukan kecintaan Allah SWT kepada Hamba-hamoanya yang mdakukan perkongsian selama saling menjunjung tinggi amanat kebersamaan dan menjauhi penghianatan.16

Selain dalil dari Al-Quran dan Hadist, ketetapan bahwa syirkah diperbolehkan menurut Islam diperkuat lagi dengan landasan lrnkum ijma', seperti yang

diungkapkan Ibn Qudamah dalam kitabnya al-Mughni yaitu, "Kaum muslimin telah

i

14 Muhan1mad Syafi'i Antonio,

Bank Syariah Suatu Pengena/an Un11011, (Jakarta: Tazkia

lnstitut, 1999), h.130

15 Sulai111a11 bin Asy'ats, Sunan Abi Daud, (Beirut: Dami Fikr, tth), Jilid 3, h. 226

16 Muha111111ad

berkonsensus akan legitimasi masyarakat secara global walau pun terdapaat

perbedaan ー・ョ、セー。エ@ dalam beberapa elemen dari padanya".17

Menurut Afzalurrahman syirkah adalaaah halal lrnrena pada zaman Rasulullah

SAW, orang-orang biasa melakukan transaksi kemitraan.1 s Syirkah juga merupakan

salah satu kegiatan ekonomi yang telah lama ada dalam dunia Islam. Rasulullah

SAW. pergi ke Syiria untuk berclagang membawa barang dagangan milik Khadijah

rfengan beerclasarkan system bagi hasi!.19

C. Rukun dan Syarat Ai-Musyarakalz

1. Rukun A/-Musyaraka!t

Menurut jumhur ulama, rukun perserikatan, baik syirkah amlak maupun

.1yirkah 'Iii/lid acla tir,a:

a. Shiga! (ucapan) : ijab dan qabul (penawaran dan permintaan). Dalam ijab clan

c;abu! ticlak harus clengan menggunakan lafal ijab : "Aku mengaclakan perseroan

clcngan ancla clala111 masalah ini", ke111uclian yang lain menjawab : "Aku terima".

Akan \etapi tidak harus 111enggunakan ungkapan di atns yang penting 111aknanya

san1a.

17 Abdullah bin Ahmad bin Qudamah, a/-lv/ughni wa Syarh Kabir, (Beirut: Dar el-Fikr, 1984),

jilid 5, h. 109

'"Afzalurrahman, Doktrin Ekonomi Islam, (Yogyakarta: Dana Bhakti Wakaf, 1995),jilid 4, h.

365

17

b. Pihak yang perkontrak. Pihak--pihak yang berkontrak adalah orang-orang yang

berakal dan mampu untuk bertransaksi.

c. Obyek kesempatrn harus jelas, yaitu yang terdiri dari dana dan ke1ja.

Sedangkan menurut ulama Hanafiyah mengemukan bahwa rukun c,yirkah,

b2ik syirkah amlak maupun syirkah 'uqud dengan segala bentuk:nya adalah:

a. !jab (ungkapan penawaran rnelakukan perserik:atan) dan

b. Qabul (ungkapan penerimaan perserikatan)

2. Syarat aャMセヲオウケ。イ。ォ。ィ@

Perserikatan dalam kcdua bentuknya di atas, yakni syirkah a/-amlak dan

. I I I ' I . . 20

YJ'll'IW 1 a - 11q1ll mempunym syarat-syarat um um yaitu:

a. l'crscrikatan itu mcrupakan transaksi yang boleh diwakilkan, artinya salah satu

pihak: jika bertindak hukurn terhadap perserikatan harus dengan izin pihak: yang

lain, karcna rihak tcrsebut dianggap mewakili pihak yang lain.

b. Persentase pembagian keuntungan untuk masing-masing pihak yang berserikat

dijelaskan kdika berbngsungnya ak:ad.

c. Keuntungan' itu hendaknya diam bi! dari hasil harta perserikatan bukan dari dari

harta yang lain.

Selain 0yarat-syarat umum, setiap bentuk perserikatan yang termasyk kedalam

.1yirkah al- 'uqud mempunyai syarat-syarat khusus, syarat khusus ini diperuntukan

bagi syirkah al-amwaz21

dan syirkah al-mzifawwadah, yaitu:

a. Untuk syirkah al-amwal syaratnya adalah modal perserikatan harus jelas dan

(,

tunai, bukan berbentuk hutang dan bu!ran pula berbentuk barang. Namun, apakah

modal ym1g- diberikan masing-masing pihak yang berserikat harus clisatukan?

Menurut jumhur ulama yang tercliri clari Hanafiyah, Malikiyah, Hanabillah

berpenclapat bahwa modal itu ticlak harus clisatukan, karena transaksi perserikatan

itu dinilai s<ih melalui akaclnya clan bukan hartanya, sedangkan objek perserikatan

itu adalah ke1ja. Disarnping itu, akad perserikatan menganclung makna perwakilan

dalarn bertindak hukum clan clalam perwakilan itu dibolehkan modal

masing-masing pihak ti :!ale clisatukan. Sedangkan meuurut Ibnu Rusyd, seorang pakar

fiqh Maliki, kedua harta (modal) itu lebih baik clan lebih sempurna disatukan,

sehingga unsur-unsur keraguan clan kecurigaan masin-masing pihak muncul.22

b. Untuk syirkah al-m1cfawwadah adalah seperti yang clikemukakan oleh ulama

I-Ianafiyah clan Zaidiyah yang terdiri dari:

1. Kedua belah pihak cakap di jadikan wakil.

2. Modal yang diberikan masing-masing pihak harus sama, clan keuntungan yang

diterima semua pihak kuantitasnyajuga barns sama.

21 Yaitu, persekutuan antara dua pihak pe1nodal atau lebih dalan1 usaha tertcntu dengan

111engL1npulkan modal bersan1a dan 111e111bagi keuntungan dan resiko kerugian berdasarkan

kesepakatan. Lihat Ghufi·on A. Mas'adi, Fiqh Mua111a/ah Kontesktual, (Jakarta: PT. R.aja Grafindo

Persada, 2002), cet. Ke-I, h. 174

19

3. Semua pihak harus bertindak lrnkum dalam seluruh objek perserikatan itu.

Artinya, tidal: boleh satu pihak hanya menangani hal-hal tertentu dan pihak

lain menangani yang lain.

4. C..afad yang digunakan dalam akad adalah lafazh al-mufawadah.

Menurut mereka, apabi la salah satu syarat diantara syarat-syarat di atas tidak

terpenuhi, maka akadnya tidak sah dan akadnya berubah menjadi syirkah al- 'inan

Para ulama Fiqh mengemukakan bahwa syarat khusus untuk syirkah al-a 'ma!

dibedakan antara yang berbentuk al-mu(aw'ldah dengan yang berbentuk al-Inan.

Untt,1, yang berbentuk al-11111/awadah, syaratnya sama denagn :,yirkah al-mufawadah,

sedangkan yang berbentuk al- 'inan syaratnya hanya satu, yaitu pihak-pihak yang

\Jerakad adalah orang-orang yang cakap dalam bertindak sebagai wakil.

Demikian juga syarat-syarat khusus untuk syirkah al-wujuh. Apabila

perseriktan ini berbentuk al-mu(awadah, maka syaratnya sama dengan .syirkah

al-mu(awadah, yaitu pihak-pihak yang berserikat itu adalah orang yang cakap menjadi

wakil, modal yang diber;kan, pembagian kerjanya dan keuntunganya dapat bagian

yang sama. Jika syirkah al-w11juh ini berbentuk al- 'inan, maka boleh saja modal salah

satu pihak lebih besar dari pihak lain, dan keuntungmmya dibagi menurut persentase

d I . . 23

mo a masmg-masmg.

23

D. Macam-Macam Al-Musyarakah.

Secara umum ulama fiqh mengelompokan syirkah kedalam dua kelompok

besar yaitu, syirkah al-amlak (perserikatan dalam kepemilikan) dan syikah al-uqud

(perserikatan berdasarkan suatu akad).24

1. Syirkalz Al-Amlak (Pcrkongsian I-Iak Milik).

Syirkah al-amlak merujuk kepada dua orang atau lebih yang menjadi pemilik

bagi satu perkara. Syirkuh al-amlak berarti eksistensi suatu perkongsian tidak perlu

kepada suatu kor.trak membentuknya tetapi te1jacli dengan sendirinya. Bentuk Syirkah

al-amlak terbagi dua, yaitu amlak jabr dan amlak ikhtiar. Te1jadinya amlak jabr

clalam suatu perkongsian adalah secara otomatis dan paksa. Otomatis berarti ticlak

111e111

セイャオォ。ョ@

kontrak untuk 111c111bc11tuknya. Hal ini te1jacli karena cl a lam proseswaris-rnewarisi, rnanakala dua sauclara atau lebih menerima warisan clari keclua orang

tuanya mereka. Seclangkan amlak ikhtiari te1jacli clalarn perkongsian secara otomatis

telapi bebas. Otornatis seperti pengErtian di alas, bebas maksudnya aclalah adanya

pilihan untuk menolak. Contoh dari perkongsian ini dapat dilihat apabiala dua orang

atau lebih mencrirna hacliah atau wasiat bcrsarna pihak ketiga. Kedua bcntuk syirkuh

ini memi liki karakteristik yang agak berbeda dari syarikat-syarikat yang lain ya karena

clalam kedua syarikat ini masing-masing anggota tidak memiliki (hak untuk

' . -· 2'i

mewakih) terhadap patnernya. ·

24

Sayyid Sabiq, Fiqh a/-S11nnah, (Beiru•: Dar el-Fikr), jilid 3, h. 249

25 Muha1nmad,

Siste1n dan Prosedur Operasional Bnak Jslarn, (Yogyakarta: Penerbit UII

21

Esensi dari syirkah milik adalah suatu kepemilikikan bersama atas kekayaan

(,

(common ownership of property) tidak dapat dianggap sebagai suatu kemitraan

(partnership) dalam pengertian yang sesunggulmya, karena timbulnya bukan

berdasarkan kesepakatan untuk berbagi untung dan resiko. 26 Dalam syirkah atau

mmyarakah ini, kedua kepemilikkan dua orang atau lebih berbagi dalam asetnya, dan

berbagi pula dari keuntungan yang dihasilkan oleh aset tersebutn

2. Syirka/1 Uqua' atau pcrkongsian sccara kontak.

Syirkah uqud atau yang disebut juga contrac patnership dapat dianggap

selagai kcmitraan yang sesungguhnya, karena pihak yang bersangkutan secara suka rela berkcinginan untuk mcmb:1at suatu perjanjian investasi bersama dan berbagi

untung dan resiko. Peijanjian yang dimaksud tidak perlu merupakan suatu perjanjian

fonnal dan tidak tertulis dan dapat saja perjanjian itu informal dan secara lisan. Adapun Syirkah uqud terbagi menjadi empat macam yaitu :

a. Syirka!t Al-Mmvl!fadlta!t

Adalah kontrak kei:ia sama antara dua orang atau lebih. Setiap pihak atau mitra memberikan suatu porsi dari keseluruhan dana dan berpatisipasi dalam kerja.28

Setiap orang atau pihak atau mitra memiliki kewenangan,sepem1h dalam

bertindak bagi dan atas nama pihak lain dan bertanggung jawab atas kewajiban

26

ibid h.58

27 Muha1nn1ad Syafi'i Antonio, op.cit.,h. 131

28 Muhan1n1ad Syafi'i Antonio,

Bank Syariah dari Teori ke Praktek, (Jakarta: Gema Jnsani

(/abilities) kemitraan tersebut sepanjang kewajiban (leabilities) tersebut timbul dari

pdaksanaan bisnis kemitraan yang dimaksud. Masing-masing merupakan mitra yang

dapat bertindak sebagai kuasa (wakil/agent), bagi kemitraan tersebut, masing-masing

mitra menjamin menjadi penjamin (quarantor) bagi mitra yang lain.29 Dengan

demikian, syarat utama dari jenis Al-lvfusyarakah ini adalah kesamaan dana yang

diberikan, kerja tanggung jawab, dan beban utang dibagi oleh masing-masieg pihak.

Mcnurut Ulama Hanafiyah dan z,,idiyah bentuk perserikatan seperti ini

diperbolehkan, asalkan modal0

dari salah s&tu yang berserikat tidak boleh lebih besar

dari modal pihak yang lain dan keuntungan salah satu pihak pun tidak boleh lebih

besar daarikeuntungan pihak yang lain. Demikian juga dalarn masalah kerja.

Masing-masing pihak hsama-sama beke1ja, tidak boleh salah satu pihak beke1ja dan pihak

lainnya tidak beke1ja. Menurut mercka, unsur terpenting dalam bertindak terhadap

harta syarikat adalah bahwa rnasing-masing pihak hanya boleh melakukan suatu

transaksi apabila mendapat persetujuan pihak lain. Apabila seseorang melakukan

tindakan hukum tan1;a persetujuan pihak lain, maka transaksi itu tidak sah.30

Ulama Malikiyah pun membolehkan syirkah seperti ini asalkan tidak seperti

yang di pahami oleh ulama 1-lanafiyah dan Zaidiyah. Menurut mereka syirkah seperti

ini ad:ilah sah, apabila masing-masing yang berserikat dapat bertindak hukum secara

29

Sutan Remy Sjahdeini. op.cit., h.61

23

mutlak dan mandiri terdap modal ke1ja, tanpa meminta izin dan musyawarah dengan

. 'k JI

m1tra sen atnya.

b. Syirkalz a/-Inan

Syirkah al-Jnan udalah suatu perJanJian kemitraan (partnership) antara dua

orang atau lebih dengan memberikan modal baik dalam bentuk uang atau bentuk in

kind atau dalam bentuk tenaga kerja (labour) atau dalarn bentuk kombinasi dari

semua atau sebagiaf' dari bentuk-bentuk investasi tf!rsebut. Setiap pihak memberikan

suatu porsi dari keseluruhan d3na dan berpartisipasi dalam ke1ja, kedua belah pihak

berbagi dalam keuntungan dan kerugian sebagaimana yang disepakati antara mereka.

Namun porsi pihak mereka, baik dalam dana maupl!n kerja atau bagi hasil

bcrbccla sesuai dengan kesepakalan JT.ereka. Sedangkan bagian dari kerugian yang

ditan,rnung oleh masing-masing pihak sesuai dengan besarnya modal yang telah

ditan2mkan oleh masing-rnasing pihak.32 Semua ulama ュᄋセュ「ッャ・ィォ。ョ@ jenis syirkah

atau Al-Musyarakah ini. Mazhab I-lanafi clan Mazhab Hanbali rnengizinkan salan satu

dari alternatif mengenai keuntungan. Pertaraa, keuntungan dari pihak dibagi rnenurut

porsi dana mereka. Keclua, keuntungan bisa dapat clibagi secara sama, tetapi

kontribusi dana nrnsin;s-masing pihak mungkin berbecla. Ketiga, keuntungan bisa

clibagi secara ticlak sama, tetapi kontribusi dana yang cliberikan sama.

Seclangkan pacla Mazhab Maliki clan Mazhab Syafi'i sangat menerima

Al-Musynrakah ini' clengan syarat clan keuntungan clan kerugian clibagi proporsional

·

11 Wahbah az-Zuhaili, Al-Fiqh a/-/s/ai:i wa Adillatu/111, (Beirut: Dar cl-Fikr, 1989), jilid 4, h.

799 32

sesuai clengan clana yang clitanarnkan. Dalam panclangan rnereka, keuntungan clalam

jenis musyarakah ini clianggap keuntungan moclal.33 Dalam syirkah al-Inan para

A

pihak atau mitra bertinr!ak sebagai kuasa dari kemitraan :tu, tetapi bukan merupakan

penjanin bagi rnitra usaha !ainnya. Narntm demikian mereka terhadap pihak ketiga

ac!alah senc!iri-senc!iri, tic!ak bertanggung secara bersarna.

c. Syirka/1 Abdan

Syirkah Abdan adalah kontrak ke1ja sama antara dua orang atau lebih

seprufesi, untuk rnenerima pekerjaan secara bersama berbagi keuntungan dari

pekerjaan itu. Misalnya ke1ja sama antara c!ua orang arsitek untuk sebuah proyek atau

ke1ja sama antara dua orang penjahit 1.111tuk menerima pembuatan seragam pada

sebuah kantor. Atau perkongsian antara insinyur listrik, tukang kayu, penata taman,

tukanJ bangunan, dalam suatu kontra'<. pernbangunan rumah. Al-lvfwyarakah ini

ォ。、。ョセMォ。、。ョァ@ clisebut sebagai musyarakah amal. 34

U!ama Malikiyah, Hanafiyah, Hanabi!ah, dan Zaidiyah membolchkan syirkah

seperti ini, hal ini di karenakan tujuan utama perserikatan ini adalah mencari

keuntungan dengan modal ke1ja bersama.35 Untuk syirkah seperti ini, ulama

Malikiyah mengajukan beberapa syarat untuk keabsahan perserikatn ini, yaitu ke1ja

\

33 Muhanvnad Syafi'i Antonio, Bank Syariah : 1'Vacana Ula111a dan Cendikicnvan,

(Jakar:a:·r·azkia lnstitut, 1998, cet.ke- I, h.189

J4 !bid.,

25

yang dilakukan oleh orang yang yang berserikat ini hams sejenis, satu tempat dan

;.:-hasil yang di peroleh dibagi menurut kuantitas kerja masing--rnasing pihak.36

Ulama Syafiiyah. Syiah Imamiyah dan Zufar Ibn Huzail (pakar fiqh Hanafi),

tidak membolehkan perserikatan seperti ini, Karena yang bias menjadikan objek

perserikatan hanyalah harta dan modal, bukan ketja. Disamping itu, ketja yang

dilakukan dalam perserikatan tidak dapat diukur sehingga membawa tetjaclinya

gharar clan pacla akhirny1 rnernbawa kepada perselisihan.37

d. Syirka/1 Wujufl

Yang diirnmakan syirkah wujuh karena dalarn syirkah ini, mitra hanya

rnenganclalkan narna baik clan wibawa mereka clan unsur modal atau clana sama sekali

absen daripadanya.38 Atau dengan kata lain syirkah w1u·uh adalah kontrak antara clua

orang atau lebih yang rnerniliki reputasi yang baik serta ahli clalarn usaha clunia

bisnis, clan keimtungan yang diperoleh dibagi bersama. Di zaman sekarang,

perserikatan seperti ini mi rip makelar clan banyak dilakukan orang. 39

Ulama Hanafiyah, Hanabilah dc•n Zaidiyah, membolehkan ;,yirkah jenis 1111

dengan alas an bahwa masing-masing pihak bertindak sebagai wakil dari pihak lain,

セV@ Nasrun I-Iaroen,Op., Cit, h ! 72

"Wahbail 1z Zuhaili, op, ci1, h. 804

38 Muha1n1nad, loc,cit.

39 Nasrun ゥセゥ。イッ・QQN@

sehingga pihak 'lain itu pun terrikat pada transaksi yang telah di lakukan mitra

"k 40

sen atnya.

Sedangkan ularna Malikiyah, Syafiiyah dan Syiah lmarniyah tidak

111e111bolehkan :,yirkah jenis ini. Alasan mereka adalah, objek perserikatan itu adalah

modal dan kerja, serlangkaan .1yirkah jenis ini ticlak clemikian, baik kerja mau pun

modal clalam perserikatan ini tidak jelas.41 Modal orang-orang yang mengikatkan diri

dalain .1yirkah ini tidak ada dan bentuk ke1janya pun ticlak jelas. Olch sebab itu,

transaksi seperti ini mcnurut mereka, termasuk transaksi terhadap sesuatu yang tidak

arla clan transaksi' ini di larang oleh syara'.

e. Syirkalz al-Mudliaraba/1

Yaitu persetujuan antara pemilik modal dengan seorang peketja untuk

rnengelola uang clari pemilik modal clalam usaha tertentu, yang keuntungannya dibagi

sesuai dengan krsepakatan bersama clan kerugian yang diderita menjacli tanggungan

pemil1k modal saja. Hanya ulama Hanabilah saja yang menganggap a/-mudharabah

terrnasuk salah satu bentuk perserikatan.42

Seclangkan Jumhur ulama (Malikiyah, Hanafiyah, Syafiiyah, Zahiriyah dan

Syian Imamiyal\), tidak mernasukan a/-mudharahah sebagai salah satu bentuk

40

Wahbah Zt1haili, Op. Cit .. h. 802

41

Ibid.,

42

27

perserikatan. Hal ini karena a/-mud!:arabah menurut rnereka merupakan akacl

tersencliri clalam bentuk kerja sama lain clan ticlak di namakan clengan perserikatan.43 Berclasarkan penclapat dari ulama Fiqh di atas, pada prinsipnya syirkah

al-.;,

uqud terdiri dari empat macam, yaitu syirkah Jnan, syirkah Abdan, syirkah

al-wujuh dan syirkah al-mz(/ttwwadah 44

Adapun jenis syirkah yang diaplikasikan dalam perbankan syariah di

Indonesia adalah tennasuk kedalam jenis syirkah al-Inan clalam bentuk pembiayaan pada ーイッケセォ@ clanjuga pacla perusahaan (penyertaan).45

E. Rcrakhirnya Akad Musyaraka!t

A(h beberapa ha! yang menyebabkan berakhirnya suatu akad syirkah.

Menurut ulama 'fiqh hal-hal yang clapat membatalkan atau berakhimya akad syirkah

acla yang bersifat umum clan acla juga yang bersifat khusus yang menjadi penyebab batai atau berakhirnya masing-masing bentuk perserikatan. Adapun yang dapat membatalkan suatu perserikatan secara umum adalah:46

1. Salah satu plhak mengundurkan diri

2. Salah satt• pihak yang berserikat meninggal dunia

3. Salah satu pihak kehilangan kecakapannya be1iindak hukum

43

Ibid.,

44

Muhammad Syaft.i Antonio, Op. Cit, h. 91

45 Ibid.,

46 Nasrun 1-laroen,

4. Salah satu pihak mmiad dan melarikan diri ke negri yang berperang dengan negri

rnuslim.

Kemudiaf:t para ulama fiqh juga mengemukakan hal-hal yang menbuat

berakhirnya akad perserikatan secara khusus, jika dilihat dari bentuk perserikatan

yang dilakukan adalah sebagai berikut:47

l. 5virkah al-amwal, akad perserikatan ini dinyatakan batal apabila semua atau

sebagian modal perserikatan hilang, karena objek dalam perserikatan ini adalah

harta. Dengan hilangnya harta perseri'rntan, berarti perserikatan itu bubar.

2. Syirkah al-nn1fawadah, akad perserikcttan ini dinyatakan batal apabila modal

!nasing-masing pihak tidak sama kuantitasnya, karena al-n1fawadah itu sendiri

berarti persafoaan, baik dalam modal, kerja, maupun keuntungan yang dibagi.

F. Pcnerapan Bagi Hasil Pada Akad Musyarakafz

Dalam sistem perekonomian Islam, masalah yang berkaitan dengan

pembagian hasil usaha harus ditentukan pada awal terjadinya kontrak ke1jasama

(akad), di mana yanG ditentukan adalah tentang por.;i keuntungan yang akan diterima

masir.g-masing pihak yang dihitung berclasarkan jumlah modal yang diinvestasikan

pada suatu usaha.

Menurut'para pengikut mazhab Hanafi dan Hambali, perbandingan porsentase

keuntungan harus ditentukan clalam kontrak. Penentuan jumlah yang pasti bagi setiap

partner tidak diperbolehkan, sebab seluruh keuntungan tidak mungkin direalisasikan

47

29

:lengan melampaui jumlah tertentu yang dapat menyebabkan partner yang lain tidak menperoleh bagi2n dari keuntungan tersebut.48

Menurut penclapat pengikut mazhab Syafi'i, pembagian keuntungan ticlak

perlu diteritukan clalam kontrak, karena setiap partner ticlak boleh melakukan

penyimpangan antara kontribusi modal yang diberikan clan tingkat rasio keuntungan. Menurut an-Nawawi, keuntungan dan kerugian harus sesuai dengan proporsi modal yang diberikan apakah dia ikut atau tidak. Bagian tersebut harus diberikan dalam

. . 49

pors1 yang sarna diantara partner.

Para pengikut mazhab Syafi'i tidak membolehkan perbedaan antara perbandingan pernbagian keuntungan dengan kontribusi modal yang disertakan dalam

kont1 ak musyarakah, sedangkan menu rut pengikut mazhab 1-Iambali clan 1-Ianafi, pembagian tersebut sedapat mungkin dilakukan lebih jleksibel. Setiap partner dapat 111emt1agi keuntungan berdasarkan ketentuan porsi yang sama atau tidak sama.

Misalnya partner yang memberikan sepertiga dari keseluruhan modal msyarakah dapat memperoleh setcPgah atau lebih dari keuntungan. Menurut al-Kasaniy, tidaklah

penting dalarn kontrak n1ilsyarakah, banwa keuntungan dibagi dalarn porsi sama

ctiantara partner, karena hukum membolehkan pembagian keuntungan dalam porsi yang sama dan 1i'dak sama. Prinsipnya setiap partner berhak mendapatkan keuntungan

yang Jitentukan,.oleh beberapa ha! yaitu, modal, peran dalam pekerjaan atau tanggung

·o

Jawab dalam kontrak.'

Apabila te1jacli kerugian (loss), keempat mazhab Sunni mengatakan, bahwa

dala111 kontrak mu.1yarakah tidak acla jleksibilitas pembagian kerugian dengan

perba:1dingan kontribusi modal yang clisertakan clalam kontrak. 51 karena pembagian

kerugian harus dilakukan secarn teliti sesuai clengan perbandingan kontribusi modal

yang disertakan dalam kontrak. 52

Menurut al-Jaziri, jika salah satu pm1ner mensyaratkan partner lain untuk

IY,enanggung lebih besar jumlah kerugian dari pada perbandingan kontribusi modal

yang disertakan dalarn kontrak, rnaka kontrak tersebut dinyatakan batal clan tidak sal1.

Prinsip ini bercbsarkan pcnjclasan Khalifah keempat, Ali Bin Abi Thalib yang

rncnyatakan, keuntungan (profit) dibagi berdasarkan kesepakatan yang dicapai dalarn

kontrak, sedangkan kerugian (loss) dibagi berdasarkan kontribusi modal yang

d. 1serta rnn. l 53

Adapun mekanisrne pcrhitungan bagi hasil di dalam perbankan syariah terdiri

dari dua sistem, yaitu:

50 Ibid.,

h. I I I

51

Abdulah bin Ahmad bin Qudamah, Op. Cit., h. 128

52 Sayyid Sabiq, Op. Cit., h. 357

31

1. Profit sharing, adalah perhitungan bagi hasil berdasarkan kepada hasil bersih

(net) dari total .;eluruh pendapatan yang diterima setelah dikurangi biaya-biaya

y'1ng telah dikeluarkan untuk memperoleh pendapatan tersebut

2. Revenue shat·ing, adalah perhitungan bagi hasil berdasarkan kepada hasil bersih

(net) dari total pendapatan yang diterima Se!Jelum dikurangi dengan biaya-biaya

yan1o celah dikelurkan untuk memperoleh pendapatan tersebut.

Skema Pembiayaan Musvarakalz

BANK

[NASABAH

MODAL MODAL & SKILL

PROYEK

ti;

A. Scjarah Bcrdirinyfl Cilcdug

Ciledug su<lah ada sejak zaman prasejarah. Namun untuk mengetahui lebih jauh イョセョァセョ。ゥ@ perkembangan sejarah Ciledug harus mengetahui sejarah kola Tangerang, lurena mengacu pada Undang-Undang Republik Indonessia No. 2 Tahun 1993 tentang pembentukan Kotarnadya Daerah Tingkat II Tangerang.

Narna Tangerang menurut surnber 「・セGエ。@ tidak tertulis berasal dari kata "Tangei"an'', kata tangeran dalarn bahasa Sunda merniliki arti "Tanda". Tangeran

disini berarti tugu yang didirikan sebagai tanda batas wilayah kekuasaan Banten dan VOC, pada waktu itu Tangeran tersebut berlokasi dibagian barat sungai Cisadane (Kampung Greudeng atau tepatnya diujung jalan Otto Iskandar Dinatta sekarang).

Tugu tersebut dibangun oleh Pangeran Soegri, salah satu putra Sultan Ageng Tirtayasa. Pada tugu tersebut tertulis prasasti dalam huruf Arab gundul dengan dialek Ban ten.

Kemudian kata '·Tangeran" berubah menjadi "Tangerang" disebabkan

pengaruh ucapan dan dialek dari tentara kompeni yang berasal dari Makasar.

Orang-orang Makasar tidak mengenal huruf mati, akhirnya kata "tangeran" berubah menjadi

Tangernng.

Menurut kajian buku "Scjarah Kabupaten Tangerang" yang diterbitkan Pcmerintah Kabupaten Daerah Tingkat II Tangerang 「・ォ・セェ。ウ。ュ。@ dengan LPPM Unis

[image:39.595.52.481.128.539.2]33

fangerang, daerah Tangerang sejak <lulu sudah mengenal pemerintahan. Cerita ini telah berkembaqg dimasyarakat. Cerita itu berawal dari tiga Maulana yang diangkat penguasa Banten pada saat itu. Tiga Maulana kemudian mendirikan kota Tar.gerang ilu adalah Yudhanegara, Wangsakara dc.n Sanlika. Pangkal keliga Maulana lersebul adalah Aria.

Pemerintahan kemaulanaan yang menjadi pusat perlawanan terhadap penjajah diligaraksa (artinya liga pimpinan), mendirikan benleng disepanjang tepi Sungai

Cisadane. Bentcng ini untuk rnenghadapi VOC. Kata "Benteng" ini kernudian

menjadi sebutan Kola Tangerang.

Pada awalnya Tangerang secara Administratif terbagi atas 5 kewedanan,

dengan 17 wilayah kecamatan. Kewedanan Tangerang terdiri atas 3 Kecamatan,

Kewedanan Curug 3 K.ecamatan, Kewedanan Se,-pong 3 Kecamalan, Kewedanan Balaraja 4 K.ecamatan, dan Kewedanan Mauk 4 Kecamalan

Dimasa ilu yang dimaksud dengang Kola Tangerang meliputi K.ecamatan

t。ョァセイ。ョァL@ Kecamatan Batu ceper, Kecamatn Curug, dan Kecamataan Ciledug.

Ternyata pertumbuhan di Kecamatan-kecamaatan tersebut cukup tinggi. Untuk memberi kemudahan, sarana dan prasarana bagi masayarakal sekilarnya, terlebih lagi di K.e.;amatan Tangerang, maka dibenluk Kola adminislraliv. Tangerang sebagai !bu Kola Kabupaten sudah tentu menjaddi pusat kegiatan, baik kegiatan Pemerinlahan,

ekonomi, polilik dan sosial budaya.

Sedangkan Kecmnatan Curug yang menurut Perda Nomor 12/Huk/1985 diperuntukan }

bagi industri dan pendidikan ternyata disatu pihak lebih berkembang sektor industri

yang mengakibatkan meningkatnya pertumbuhan penduduk. Demikian pula dengan Kecamatan Ciledur, yang pada awalnya c1irencanakan sebagai daerah

I

perum.1han/pemukiman. Sehing;sa berdasarkan data BAPPEDA Tangerang selama Repelita II (1977-1981) pertumbuhan penduduk Ko ta Tangerang mencapai rdta-rata 7,1 % pertalrnn, sedangkan pertumbuhan penduduk di Kabupaten Tangerang hanya mencapai 2,5 % pertahun.

Selain itu, sebagai akibat letak Kota Tangerang yang strategis-hanya 26 km

scbelah barat lbukota Negara, mcnjadikan Kota Tangerang berkembang scmakin

pesat. Seiring dengan program pengembangan Wilayah Jabotabek (Jakarta, Bogar, Tangerang, Bekasi) wilayah ini saat itu dihuni sekitar 216.000 kepala keluarga

(1.080.000 jiwa). Atas perkembangan yang luar biasa itu, maka keluar Instruksi Presiden Nomor 13 tal:un 1976 yang menyatakan bahwa Wilayah Tangerang clinyatakan sebagai wilayah penyangga lbukota. Untuk mengantisipasi perkembangan :;elanjutnya dikeluarkan Peraturan Pemerintah Nomor 50 tahun 1981 Tanggal 19

35

B. Letak Geografis Kecamatan Cilcdug

セN・」。イ。@ geografis Cilcdug sebagai salah satu wilayah terluas di Jawa

Tangcrang, mempunyai luns wilayah sekitar 2.530.514M2.

Wilayah .. Ciledug berbatasan dengan empat kecamatan. Secara lengkap "

wilayah ini mempunyai batascbatas sebagai berikut :

a. Sebelah utara berbatasan dengan kecamatan Cipondoh.

b. Sebelah timur berbatasan dengan kecamatan Larangan.

c. Sebelah Selatan berbatasan dengan Kecamatan Karang Tengah.

cl. Sebelah Barnt berbatasan dcngan Kecamatan Pondok Aren.

!(ualitas sumber daya manusia mempunyai penman yang sangat besar dalam

kcberhasilan suatu pembangunan. Salah fatlJ indikator adanya usaha peningkatan

kualitas sumber daya manusia aclalal1 terseclianya sarana clan prasarana pencliclikan,

kesehatan serta ibaclah.

Tahun 2004/2005 di Cileclug terclapat sekolah sebanyak 96, clengan jumlah

111urid \)599 orang clan jumlah guru sekitar 1618 orang clan sekolah TK berjumlah

36 sekolah clengan j11mlah murid 7206, jumlah guru 213 orang, Di tingkat SD

terclapat 37 sekolah clengan ju111lah muricl 2.066 clan guru 58 orang, clitingkat SLTP

be1jumlah 13 sekolah clengan jumlah muricl 3174 orang, jumlah guru 1255 orang,

sedangkan 、ゥセゥョァォ。エ@ SLTA sebanyak 10 sekolah dengan jumlah murid 3153 orang

clan jumlah gum 92 orang.

Untuk meningkatkan derajat kesehatan masyarakat di Cileclug terseclia

a. Rumah Bersalin/BKIA

Rata-rata pasien pertahun : 4.615 orang

Jumlah Dokter : 7 orang

Jumlah Paramedis : 41 orang

b. Poliklinik/Balai pengobatan

Rata-rata pasien pertahun : 235 orang

Jumlah Dokter : 11 orang

Jumlah Parameclis : 25 orang

c. Puskesmas

Rata-rata pasien pertahun : 217 orang

Jumlah Dokter

:6

orangセオュャ。ィ@ Parameclis : 12 orang

cl. Apotik :8 bu ah

Tt>mpat ibaclah sebagai salah satu media untuk meningkatkan derajat

keimanan seseorang tersedia juga di Cile jug. Pacla tahun 2005 terdapat :

a. Masjid : 33 buah

b. SuraulMushola : 96 bu ah

c. Gereja

:2

buah37

C. Aktivitas Ekonomi Masyarakat Cilcdug

Sebagai kota penyangga ibukota Jakarta, aktivitas perekonomian di Ciledug

セ@

sangat berar.eka ragam. Kian hari perekonomian di Ciledug berkembang dengan pesat

seiring dengan pertumbuhan penducluknya.

Berdasarkan data Buku MONOGRAFI Ciledug, secara garis besar kegiatan

ekonomi yang paling dominan adalah untuk sektor industri, perclagangan, hutel clan

restoran, sektor jasa perusahaan, pertaiiian, clan pegawai pemerintahan selebihnya

IJergerak dibiclang lain-lain.

Macam-•1iacam aktivitas perekonomian di Ciledug, diantaranya :

a. lndustri

Berclasarkan jumlah tenaga ke1:ja, inclustri cligolongkan menjadi inclustri besar

seclang, kecil clan rumah tangga :

Besar clan Seclang :5 bu ah

Kecil

: 45

buahRurnah Tangga : 67 buah

b. Koperasi

Koperasi aclalah sarana yang tepat bagi rnasyarakat yang ticlak merniliki

modal untuk membuka usaha

Koperasi Simpan Pinjarn : 12 buah

c. Perdagangan

'"'

Sektor pcrdagangan merupakan sektor ekonomi yang banyak di minati oleh

semua kalangan masyarakat dalam kegiatan ekonomi baik itu secara informal

maupun formal.

I. Jumlah Pasar Selapan/Umum

Um um

:2

bu ahI-le wan : I bu ah

2.

Pasar Bangunan Permanen/Semi:2

bu ah0

Jumlah Toko/Kios/Warung : 1477 bu ah

J.

d. Perhubungan

Banyaknya jumlah angkutan dengan berbagaai jurusan di Ciledug menjadi

salah satu potensi kota disektor perhubungan. Jumlah angkutan, izin trayek, jumlah

penur,1pang yang ada, mcrupakan investasi yang menunjang pembangunan di Ciledug

'

Struktur Organisasi Pemerintah Kecamatan Ciledug

CAMAT

Drs. Mumung Nurwang NIP. 480 083 320

-Keputusan Walikota Tangerang No. 25 Tahun 2001

Tentang: Organisasi dan Tata Kerja Kecamatan

Sekretaris M. Agun Dj., S.Sos

NIP. 010 230 870

I

NセN@

Seksi Pemerintahan Seksi Perekonomian Seksi Pembangunan

I

I

Seksi c:o,,,t.;c-; ャGセ・ュ。ウケ@ilセ@ BBセGᄚBセケ。イ。ォ。エ。NQQ@

!

Drs. H. RaufMukii Bambang S. NIP. 130 639 270 NIP. 010 130 121

Masdar S. NIP. 260 002 270

Drs. Yudi W NIP. 101 2

Wachyudi 26 294

<..O

A. Pengantar

ii!'·

Pengumpulan data dilakukan dengan cara penyebaran kuesioner kepada

personel yang terlibat langsung dalam pelaksanaan produk pembiayaan Musyarakah

pada Bank Syari'ah Mustindo Ciledug.

Penelitian ini dilakukan dalam waktu 2 bulan, mulai dari bulan September

samp,1i bulan Oktober. Calon rcsponden yang menerima Kuesioner baik langsung

maupun tidak be1jumlah 30 orang. Respondcn yang menjawab dan mengcmbalikan

ku1:sinncr scsuai jadwal be1jumlah 30 orang. Total jawaban kuesioner responden yang

dioleh lebih lanjut sebanyak 30 data.

Adapun hasil jawaban dari pengolahan kuesioner tersebut adalah sebagai

berikut:

1. Bagian A :Gambaaran Umum Responden

Item No.'!. Jenis Kelamin Responden

Tabcl 1

Jcnis Kelamin Responden

NO Alternatif Jawaban F %

A Laki-laki 11 37

B

,,

Peremnuan 19 63Jumlah 30

!OLJ

41

Data di atas menunjukkan bahwa sebagaian besar responden (63 %) berjenis

kelamin perempuan, sedangkan selebihnya (37%) adalah laki-laki.

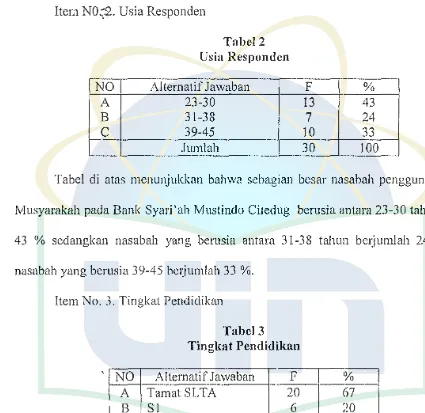

Item nPセRN@ Usia Responden

[image:48.595.58.483.147.560.2]NO A B

c

セ@ Tabel 2 Usia RespondenAlternatif Jawaban 23-30 31-38 39-45 Jumlah

F %

13 43

7 24

IO

3330 - 100

Tabel di alas menunjukkan bahwa sebagian besar nasabah pengguna procluk

Musyarakah pacla Bank Syari'ah Mustinclo Ci1edug bcrusia antara 23-30 tahuri, yaitu

43 % sedangkan nasabah yang berusia antara 31-38 talmn berjumlah 24 % dan

nasabah yang berusia 39-45 be1jumlah 33 %.

Item No. 3. Tingkat Pendidikan

Tabcl 3 Tingkat Pendidikan

NO Alternatif Jawaban

F

A Tamat SLTA 20

B Sl 6

c

S2 1D Lain-lain 3

Jumlah 30

% 67

20

3 10 100Data di atas menunjukkan bahwa sebagian besar responden (67 %) tingkat

pencliclikannya tamat SL TA, clan yang S 1 hanya 1 orang, clan yang tel ah menempuh

Data ini menunjukkan bahwa tingkat penclidikan berpengaruh pada nasabah.

Dengan kata laib. semakin tinggi tingkat pendidikan, tinggi pula kesadaran untuk

memproteksi diri.

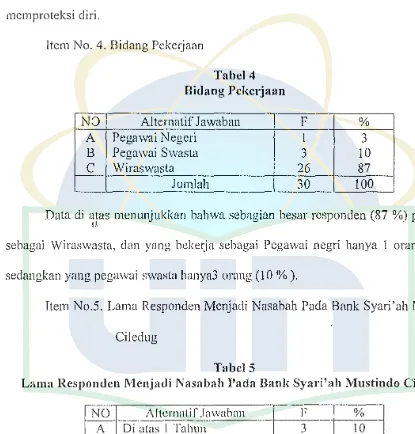

Item No. 4. Bidang Pekeijaan

NO A B

c

Tabcl 4 Bidang Pckerjaan

Alternatif Jawaban Pegawai Negeri

Pegawai Swasta Wiraswasta

Jumlah

F %

1

3

3

10

26 87

30

100

Data di atas menunjukkan bahwa seb.agian besar responclen (87 %) peke1jaan

"

.sebagai Wiraswasta, dan yang bekeija sebagai Pegawai negri hanya I orang (3 %),

seclangkan yang pegawai swasta hanya3 orang (

10

% ).Item No.5. Lama Responden Menjacli Nasabah Pacla Bank Syari'ah Mustindo

[image:49.595.73.488.149.583.2]Ciledug

Tabel 5

Lama Respondcn Men.iadi Nasabah Pacla Bank Syari'ah Mustindo Ciledug

NO

Alternatif .lawaban F -T

%A Di alas I Tahun 3 JO

B Di bawah I tahun 27

90

Jumlah

30

100

Data di alas menunjukkan tentang waktu, yaitu lama responclen telah menjadi

43

jawaban responden dapat disirnpulkan bahwa responden yang sudah rnenjadi nasabah

Pada Bank Mustindo tcrscbut clibawah satu tahun sampai di atas 1 tahun.

Responden yang telah menjadi nasabah pada Bank Syari'ah Syariah Ciledug

>elama di alas satu tahun ada 3 orang, yaitu 10 %, sedangkan yang menjawab di

bawah satu tahun berjumlah 27 orang, yaitu (90 % ). Jadi sebagian besar responden

(90 %) menjadi nasabah di bawah satLt tahun.

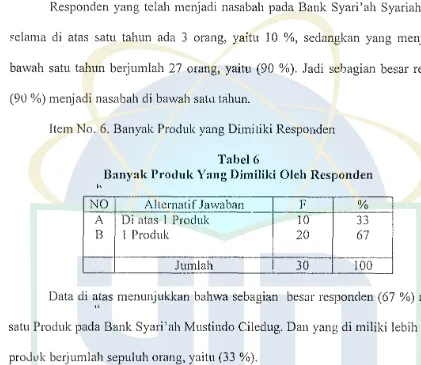

[image:50.595.65.486.152.517.2]Item No. 6. Banyak Prociuk yang Dimiliki Responden

Tabel 6

Banyak Prociuk Yang Dimiliki Oleh Responden

"

NO Altcrnatif Jawaban F %

A Di alas 1 Prociuk 10 33

B 1 Prociuk 20 67

.Jumlah 30 100

Data di alas menunjukkan bahwa sebagian besar responclen (67 %) memiliki

"

satu Prociuk pada Bank Syari'ah Mustindo Ciledug. Dan yang di miliki lebih clari satu

produk bcrjumlah sepuluh orang, yaitu (33 %).

2. Ragian B : Persepsi Respondcn

Item No. I. Pemahaman Responden tentang Prociuk Pembiayaan Musyarakah

Tabel 1

Pemahaman Rcsponden Tentang Prociuk Pembiayaan Musyarakah

-NO Alternatif Jawaban F %

A Paham 10 33

B

Sangat paham 3 10c

Ticlak tahu 17 57Jumlah 30 100

[image:50.595.69.483.600.673.2]Tabel di atas menunjukkan bahwa sebagian besar nasabah pengguna produk pembiayaanMusyarakah Ciledug pada Bank Syariah Mustimlo (57 %) paham akan

prodi.:k musyarakah yang mereka gunakan dan yang kurang paham sebanyak 10 orang (33 %),i;_sedangkan sisanya 3 orang (10 %) Qイョセョェ。キ。「@ hanya sebatas mengetahui.

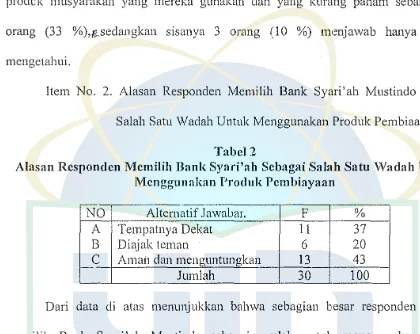

[image:51.595.69.489.155.489.2]Item No. 2. Alasan Responden Memilih Bank Syari'ah Mustindo Sebagai Salah Satu Wadah Untuk Menggunakan Produk Pembiaayaan

Tabel 2

Alasan Rcspondcn Mcmilih Bank Syari'ah Sebagai Salah Satu vVadah Untuk Mcnggunakan Prociuk Pcmbiayaan

NO Alternatif Jawabar. F %

A Tempatnya Dekat 11 37

B Diajak teman 6 20

c

Aman clan menguntungkan 13 43Jumlah 30 100

Dari data di atas menunjukkan bahwa sebagian besar respond en ( 43 %) memilih Bank Syari'ah Mustindo sebagai wadah untuk menggunakan produk pernbiayaan musyardkah dengan alasan bahwa di Bank Syari'ah Mustindo Aman dan menguntungkaan. Sedangkan (20 %) responden menjawab bahwa karena diajak

"

te:nan, dr.n sisanya (37 %) yang lain menyatakan hanya karena tempatnya dekat.

45

sebagai alternatif yang tepat untuk untuk mempunym modal, dikarenakan belum

stabilnya gejolak ekonomi konvensional .

Item No. 3 Dampak Ekon0mi Responden Setelah Menggunakan Produk

[image:52.595.72.483.157.502.2]Musyarakah

Tabel 3

Dampak Ekonomi Responden Sctelah Menggunakan Produk Musyarakah

NO Alternatif .Jawaban

F

%A Maju 9

30

B Sangat maju

20

67c

Ticlak tahu 13

Jumlah

30

100

Dari data di atas responden (67 %) menyatakan bahwa bahwa setelaah

menjacli nasabah pacla bank syariah Mustinclo mengalami kemajuan dalam

·'

perekonomiannya, clan yang mengalami tidak tahu perekonomiannya hanya satu

oranb saja (3 %), seclangkan yang maju saja 9 orang

(30

%)Item No. 4. Respon Responden terhadap Prociuk Pembiayaan musyarakah

yang ditawarkan oleh Bank Syari' ah Mustindo

Tabel 4

Rcspon Responclcn Terhadap Produk Pembiayaan Yang Ditawarkan Oleh Bank Syari'ah Mustindo

NO Alternatif Jawaban