i

FAKTOR FAKTOR YANG MEMPENGARUHI KEPUTUSAN MITRA

DALAM MEMILIH MENGGUNAKAN PRODUK PEMBIAYAAN

MURABAHAH DI BMT BERKAH MADANI CIMANGGIS DEPOK

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Salah Satu Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Chitra Dwiratih Aviza

109046100265

KOSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini,

Nama Mahasiswa : Chitra Dwiratih Aviza

NIM : 109046100265

Fakultas : Syariah dan Hukum

Konsentrasi : Perbankan Syariah

Dengan ini menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata I di Universitas Islam Negeri Syarifhidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam skripsi ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif Hidayatullah Jakarta

3. Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, maka saya siap untuk dikenai sanksiberdasarkan aturan yang berlaku di Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikianlah pernyataan ini saya buat dengan sesungguhnya.

Jakarta, Januari 2013

ABSTRAK

Chitra Dwiratih Aviza. 109046100265. Faktor-Faktor yang Mempengaruhi Keputusan Mitra Dalam Memilih Menggunakan Produk Pembiayaan Murabahah di BMT Berkah Madani Cimanggis Depok. Program Studi Muamalat, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah, Jakarta, 1434 H/2013 M.

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor yang mempengaruhi keputusan mitra dalam memilih menggunakan produk pembiayaan murabahah di BMT Berkah Madani Cimanggis Depok. Dalam penelitian ini data yang digunakan adalah data primer dengan memberikan kuesioner kepada mitra BMT Berkah Madani dengan total sampel sebanyak 45 responden yang terdiri dari 31 item/pertanyaan. Dalam menentukan sampel ini metode yang digunakan adalah accidental sampling. Uji statistik yang digunakan adalah analisis faktor dengan bantuan analisis program SPSS versi 16.

Hasil penelitian ini adalah faktor-faktor yang mempengaruhi keputusan mitra dalam memilih menggunakan produk pembiayaan murabahah di BMT Berkah Madani menunjukkan adanya 5 faktor yang terbentuk yaitu: 1. Faktor referensi yaitu variabel variabel teman/kenalan (0,922), variabel dorongan dari pihak keluarga (0,802), variabel beban administrasi (0,881), variabel beban angsuran (0,782), variabel bebas riba (0,816), variabel transaksi di BMT secara halal dengan faktor loading (0,662), dan variabel tingkat bagi hasil tidak memberatkan (0,449). 2. Faktor produk. Terdiri dari variabel mendapatkan informasi dari keluarga (0,432), variabel mencari tahu semua hal yang berhubungan dengan produk (0,665), variabel produk bermanfaat (0,811), variabel produk bervariatif (0,819), variabel produk sesuai harapan (0,801), dan variabel tingkat margin tidak memberatkan (0,449). 3. Faktor pelayanan. Terdiri dari variabel dekorasi kantor (0,652), variabel penampilan karyawan (0,495), variabel tidak menunggu lama (0,813), variabel pelayanan yang cepat (0,866), dan variabel persyaratan yang mudah (0,646). 4. Faktor syariah. Terdiri dari variabel operasional sesuai syariah (0,872). 5. Faktor kebutuhan. Terdiri dari variabel sikap karyawan (0,600) dan memperoleh keuntungan (0,774).

Diantara 5 faktor yang terbentuk tersebut terdapat 1 faktor yang paling mempengaruhi keputusan mitra dalam memilih menggunakan produk pembiayaan

murabahah karena memiliki nilai korelasi yang cukup karena diatas angka 0,5. Kata kunci : Mitra, Pembiayaan Murabahah, Analisis faktor

Pembimbing : Fahmi Muhammad Ahmadi, M.Si

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karuni-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul “FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN

MITRA DALAM MEMILIH MENGGUNAKAN PRODUK PEMBIAYAAN MURABAHAH DI BMT BERKAH MADANI Cimanggis Depok”. Shalawat serta salam senantiasa selalu tercurah kepada junjungan besar Nabi Muhammad SAW, yang telah membawa kita dari jaman kebodohan (jahiliyah) menuju jaman yang penuh cahaya Islam.

Skripsi ini merupakan tugas akhir yang harus di selesaikan sebagai syarat guna meraih gelar S.E,Sy di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi. Oleh karena itu, syukur Alhamdulillah penulis hanturkan atas kelancaran dan kemudahan yang telah Allah SWT berikan. Selain itu, penulis juga ingin menyampaikan ucapan terimakasih dan penghargaan yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM., selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag., selaku Ketua Program Studi Muamalat, dan Bapak Mu’min Rouf, MA., selaku Sekertaris Program Studi Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Fahmi Muhammad Ahmadi, M.Si., selaku Dosen Pembimbing yang banyak berperan dalam memberikan bimbingan, arahan, koreksi dan saran hingga skripsi ini terselesaikan. Terimakasih atas ilmu yang Bapak berikan selama ini.

4. Segenap dosen Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta terima kasih atas ilmu yang diberikan kepada penulis, semoga ilmu ini dapat bermanfaat dunia dan akhirat.

5. Bapak Ir. H. Zainal Zayadi dan Keluarga besar BMT Berkah Madani Cimanggis Depok yang telah memberikan kesempatan, waktu, dan bantuan guna melengkapi data penelitian yang dibutuhkan.

7. Kakak penulis Chakra Juniz Nazharja, yang selalu memberikan motivasi dan semangat dalam penyusunan skripsi ini.

8. Sahabat-sahabat penulis tersayang Ibnatul Wadhiyyah, Karina Dwi Lestari, Darwati, Ayu Pripuspita, Novi Hafsika, dan Suci Mayangsari yang selalu membantu ku dan juga memberikan motivasi kepada penulis. Terima kasih atas dukungan, bantuan dan kebersamaannya selama ini dalam suka maupun duka.

9. Teman-teman terbaikku Lia, Ririz, Kiki, Shinta, Anggi, Hanna, Fadhilah, dan Fachrur terima kasih atas semangat kalian kepada penulis. Walaupun terkadang aku bosan mendengar pertanyaan “kapan lulus chit ?” tapi pertanyaan itu menjadi cambuk bagiku untuk dapat segera menyelesaikan skripsi ini.

10.Untuk semua teman-teman seperjuangan khususnya Perbankan Syariah kelas G angkatan 2009 penulis ucapkan terima kasih telah menjadi teman diskusi selama proses perkuliahan, semoga silahturahmi kita tetap terjalin.

11.Kepada seluruh responden/ mitra BMT Berkah Madani yang telah meluangkan waktunya untuk mengisi lembar kuesioner penulis. Semoga bantuan dan doanya dibalas oleh Alaah SWT dan dijadikan catatan amal kebaikkan.

Jakarta, Januari 2013

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN PANITIA UJIAN ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Identifikasi Masalah ... 4

C. Pembatasan dan Perumusan Masalah ... 4

D. Tujuan dan Manfaat Penelitian ... 5

E. Studi Review Terdahulu ... 6

F. Sistematika Penulisan ... 8

BAB II LANDASAN TEORI ... 10

A. Perilaku Konsumen ... 10

1. Definisi Perilaku Konsumen ... 10

2. Model Perilaku Konsumen ... 11

3. Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen 13 B. Pemasaran ... 17

1. Pengertian Strategi Pemasaran ... 18

2. Bauran Pemasaran ... 18

C. Pembiayaan ... 23

1. Pengertian Pembiayaan ... 23

2. Jenis-Jenis Pembiayaan ... 24

3. Pengertian Pembiayaan Murabahah ... 25

4. Jenis Pembiayaan Murabahah ... 27

5. Prinsip Penyaluran Pembiayaan ... 27

BAB III METODE PENELITIAN ... 30

A. Metode Penelitian ... 30

B. Jenis dan Sumber Data ... 30

C. Populasi ... 31

D. Sampel ………. 31

E. Teknik Pengambilan Sampel ………... 31

F. Operasional Variabel dan Penelitian ... 32

G. Teknik Pengambilan Data ... 33

H. Teknik Analisis Data ... 34

BAB IV HASIL DAN PEMBAHASAN ... 42

A. Karakteristik Responden ... 42

B. Hasil Kuesioner ... 44

C. Analisis Faktor ... 60

BAB V PENUTUP ... 75

A. Kesimpulan ... 75

B. Saran ... 77

DAFTAR TABEL

No. Keterangan

1.1 Perbedaan Skripsi Penulis Dengan Skripsi yang Lain ... 6

3.1 Variabel Penelitian ... 32

3.2 Uji Validitas ... 35

3.3 Uji Reabilitas ... 36

4.1 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 42

4.2 Karakteristik Responden Berdasarkan Usia ... 43

4.3 Karakteristik Responden Berdasarkan Pendapatan Per Bulan ... 44

4.4 Biaya Administrasi ... 47

4.5 Operasional Sesuai Syariah ... 50

4.6 Pelayanan Tidak Menunggu Lama ... 53

4.7 Pencairan Lebih Cepat Dibanding Lembaga Lainnya ... 54

4.8 Tingkat Bagi Hasil yang Kompetitif ... 56

4.9 Tingkat Margin TidakMemberatkan ... 57

4.10 Pemenuhan Kebutuhan ... 58

4.11 KMO and Bartlett’s test ... 61

4.12 KMO and Bartlett’s test ... 62

4.13 Communalities ... 63

4.14 Total Variance Explained ... 66

4,15 Component Matrix ... 67

4.16 Rotated Component Matrix ... 68

DAFTAR GAMBAR

No Keterangan

BAB 1

PENDAHULUAN

A. Latar belakang

Negara Indonesia memiliki peluang sebagai Negara yang memiliki pangsa

pasar syariah terbesar dengan populasi penduduk beragama Islam tersebar di

dunia. Dalam perkembangannya, ekonomi syariah mendapat tanggapan yang

cukup baik. Maka dari itu, saat ini banyak bermunculan lembaga berbasiskan

nama syariah. Adapun lembaga keuangan yang ada saat ini di Indonesia yang

berlebel syariah meliputi Bank Syariah, Koperasi Syariah, Baitul Maal Wa

Tanwil, Asuransi syariah, Pegadaian syariah, dan lain sebagainya. Seiring dengan

berkembangnya sistem syariah, pemerintah mengesahkan peraturan yang

mengatur tentang syariah yaitu Undang- Undang no 21 Tahun 2008 mengenai

Perbankan Syariah.1

Saat ini perkembangan di bidang jasa, khususnya perbankan sedang pesat.

Jasa merupakan kegiatan yang dapat diidentifikasikan secara tersendiri, yang pada

hakekatnya bersifat tak teraba, yang merupakan pemenuhan, kebutuhan dan tidak

harus terikat pada penjualan produk atau jasa lain.2 Dahulu nasabah mencari bank,

sekarang bank mencari nasabah, maka bank dituntut mampu menawarkan

1

Pusat Komunikasi Ekonomi Syariah, “UU No 21 Tahun 2008 Tentang Perbankan Syariah”, artikel diakses pada tanggal 21 Oktober 2013 dari http://ekonomisyariah.info/blog/2013/02/13/uu-ri-no-21-tahun-2008-tentang-perbankan-syariah/

2

produk sesuai dengan kebutuhan dan keinginan nasabah. Dengan memanfaatkan

produk yang ditawarkan, perbankan harus dapat merebut perhatian calon nasabah

tidak hanya sekedar memperkenalkan, tetapi juga mengandung unsur persuasi.

Perkembangan perbankan syariah yang pesat tersebut tentunya juga

berdampak pada lembaga keuangan lainnya seperti Baitul Maal Wa Tamwil. Misi

BMT adalah membangun dan mengembangkan tatanan perekonomian dan

struktur berlandaskan syariah dan di ridhoi Allah SWT, yang tidak ada unsur

bunga atau ribawi, kegiatan yang banyak memfokuskan menarik dan

menyalurkan uang dari dan kepada masyarakat.3

Baitul Maal Wa Tamwil (BMT) lahir ditengah tengah masyarakat dengan

tujuan memberikan solusi pendanaan yang mudah dan cepat, terhindar dari jerat

rentenir dan berlandaskan pada prinsip syariah. Baitul Maal Wa Tamwil Berkah

Madani adalah salah satu lembaga keuangan syariah yang harus mampu bersaing

secara kompetitif. Hal ini tentunya akan memotivasi untuk BMT Berkah Madani

untuk meningkatkan mutu pelayanannya dikarenakan ketatnya persaingan.

Konsumen adalah objek luar bagian terpenting bagi setiap perusahaan/

lembaga. Perilaku konsumen oleh karenanya menjadi perhatiaan bagi perumus

strategi pemasaran dalam setiap perusahaan/ lembaga.4 Keberagaman produk dan

jasa yang beragam oleh lembaga keuangan mikro tidak hanya memberikan

3

Muhammad Amin Suma, Menggali Akar Mengurai Serat Ekonomi dan Keuangan Islam, (Jakarta: Kholam Publishing, 2008), h.248

4

kesempatan yang lebih luas bagi konsumen untuk memilih lembaga keuangan

yang sesuai dengan kebutuhan mereka, namun juga menimbulkan keraguan

karena terlalu banyaknya pilihan yang ditawarkan. Motivasi anggota untuk

memilih suatu produk adalah manfaat yang diperoleh dari produk tersebut.

Produk yang digunakan nantinya dapat digunakan untuk memenuhi kebutuhan

sehingga tercipta kepuasan. Dari keinginan inilah memunculkkan keputusan

seorang konsumen untuk menggunakan suatu produk. Oleh sebab itu lembaga

keuangan perlu memantau perilaku konsumen dalam melakukan keputusan yang

dipertimbangkan jika mereka ingin memilih suatu produk di lembaga keuangan.

Pada saat memutuskan untuk memilih suatu produk yang sesuai dengan

kebutuhan dan keinginan konsumen, konsumen akan mencari informasi tentang

produk tersebut sehingga akan terbentuk keputusan pembelian suatu produk.5

Bagi mitra BMT Berkah Madani Cimanggis Depok, keputusan untuk

memilih pembiayaan tentunya didasarkan pada berbagai pertimbangan.

Umumnya mitra yang ada di BMT Berkah Madani dipengaruhi oleh kebutuhan

modal, karena sebagian besar mitra di BMT Berkah Madani Cimanggis Depok

merupakan mayoritas pedagang kecil yang selalu membutuhkan uang untuk

menjalankan usahanya dan mencapai profitabilitas yang optimal.

5

Berdasarkan latar belakang di atas, maka peneliti tertarik untuk melakukan

penelitian tentang faktor- faktor yang mempengaruhi keputusan mitra dalam

memilih menggunakan produk pembiayaan di BMT Berkah Madani. Oleh karena

itu penelti akan melakukan penelitian yang berjudul “Faktor-Faktor Yang

Mempengaruhi Keputusan Mitra Dalam Memilih Menggunakan Produk

Pembiayaan Murabahah Di BMT Berkah Madani Cimanggis Depok”

B. Identifikasi Masalah

Berdasarkan latar belakang di atas identifikasi masalah yang akan penulis

uraikan mencakup:

1. Siapa yang memutuskan pembelian produk yang dibutuhkan ?

2. Faktor apa saja yang mempengaruhi niat unuk membeli produk yang

dibutuhkan ?

3. Bagaimana konsumen memutuskan apa yang akan dibeli ?

4. Bagaimana konsumen memutuskan dimana akan membeli produk

kebutuhannya ?

C. Pembatasan dan Perumusan Masalah

Batasan masalah yang dimaksudkan adalah agar penelitian ini terfokus pada

masalah yang dirumuskan. Batasan masalah yang diteliti berkonsentrasi pada

BMT Berkah Madani. Adapun secara spesifik perumusan masalah yang di kaji

dalam penelitian ini adalah sebagai berikut:

Faktor-faktor apa yang mempengaruhi mitra dalam proses keputusan dalam

memilih menggunakan produk pembiayaan murabahah di BMT Berkah

Madani ?

D. Tujuan dan Manfaat

Tujuan penelitian ini:

Untuk mengetahui faktor- faktor yang mempengaruhi keputusan mitra dalam

memilih menggunakan produk pembiayaan murabahah di BMT Berkah Madani.

Manfaat penelitian ini:

1. Bagi penulis

a. Agar dapat menambah pengethuan penulis tentang faktor- faktor penentu

keputusan mitra dalam memilih menggunakan produk pembiayaan

murabahah di lembaga keuangan mikro syariah.

b. Agar dapat mengaitkan teori yang ada dengan fakta yang terjadi di

lapangan.

2. Secara akademis, agar dapat menganalisis faktor- faktor yang mempengaruhi

perilaku konsumen terhadap keputusan untuk memilih menggunakan produk

pembiayaan murabahah. Sehingga diharapkan penelitian ini dapat dijadikan

3. Bagi lembaga terkait, penelitian ini dapat memberikan masukan bagi BMT

Berkah Madani terkait keputusan mitra dalam memilih menggunakan produk

pembiayaan murabahah.

[image:17.612.107.535.207.700.2]E. Studi Review Terdahulu

Tabel 1.1

Perbedaan Skripsi Penulis Dengan Skripsi yang Lain

No Nama Penulis/ Judul/ Tahun

Substansi Perbedaan Dengan

Penulis 1. Srifatini Meilesvina/

Tingkat Kepuasan Nasabah Terhadap Pembiayaan

Murabahah pada BMT

Khairu Ummah

Leuwiliang/ 2012

Skripsi ini meneliti faktor-faktor apa saja yang mempengaruhi kepuasan

nasabah terhadap

pembiayaan murabahah di BMT Khairu Ummah

Leuwiliang dan

bagaimana tingkat

kepuasan nasabah

terhadap pembiayaan murabahah .

Metode analisis yang digunakan adalah analisis deskriptif dengan menggunakan uji regresi linear sederhana.

Hasil penelitian

menunjukan faktor-faktor seperti kualitas produk, harga, pelayanan, sarana dan lokasi berpengaruh terhadap kepuasan nasabah.

Penulis meneliti faktor-faktor apa saja yang mempengaruhi

keputusan nasabah

untuk memilih

menggunakan produk pembiayaan murabahah di BMT Berkah Madani.

Metode analisis yang digunakan adalah analisis deskritif dengan menggunakan analisis faktor sebagai uji statistik.

2 Subchan Yahya/ Amir Faisal/ Analisis

faktor-faktor yang

mempengaruhi

keputusan nasabah

Skripsi ini meneliti

faktor-faktor yang

mempengaruhi keputusan

nasabah untuk

menggunakan jasa bank

Penulis ingin

mengangkat faktor- faktor yang menetukan keputusan nasabah

dalam menggunakan jasa bank syariah dan konvensional (studi kasus pada PT. Bank Syariah Mandiri Tbk cabang pembantu Lebak) / 2010.

syariah.

Dari hasil penelitian dengan membagikan kuisioner kepada nasabah Bank Syariah Mandiri Cabang Pembantu Lebak diketahui faktor-faktor yang mempengaruhi keputusan nasabah antara lain faktor promosi yang terdiri dari promosi yang dilakukan BSM sudah baik, terdapatnya promosi melalui personal selling, dan sosialisasi dari pihak lain, serta faktor persepsi dari nasabah tentang bank yang sesuai prinsip syariah.

menggunakan produk pembiayaan murabahah di BMT Berkah Madani.

3 Antonius Heru

Kustianto/ Jurnal Penelitian Analisis Pengaruh Bauran Pemasaran Terhadap Keputusan Nasabah

Dalam Memilih

Produk Tabungan Batara Pada Bank

BTN Cabang

Pontianak/ 2013

Penelitian ini

menganalisis variable produk (product), harga (price), tempat (place), promosi (promotion), orang (people), bukti fisik dan proses baik secara simultan maupun parsial terhadap keputusan nasabah dalam memilih produk tabungan batara pada Bank BTN Cabang Pontianak.

Penelitian ini

menggunakan explanatory research

(hubungan/pengaruh) melalui suatu survey atau tujuan mencari gambaran yang sistematis secara fakta dan akurat.

Hasil penelitian

Penulis meneliti

faktor-faktor yang

mempengaruhi

keputusan nasabah

untuk memilih

menggunakan produk pembiayaan murabahah di BMT Berkah Madani.

Penelitian ini

menunjukkan bahwa Variabel produk, harga, tempat, promosi, orang, bukti fisik dan proses memiliki pengaruh yang positif dan signifikan baik secara parsial maupun simultan terhadap keputusan nasabah untuk memilih produk Tabungan Batara di Bank BTN Cabang Pontianak, Faktor people (karyawan) memiliki pengaruh yang

dominan terhadap

keputusan nasabah untuk memilih produk Tabungan Batara di Bank BTN Cabang Pontianak.

F. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini menguraikan tentang pokok- pokok pikiran yang tertuang dalam

pembahasan skripsi ini yang terdiri atas latar belakang masalah, identifikasi

masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian,

studi review terdahulu dan sistematika penyusunan.

Bab II : Tinjauan Pustaka

Bab ini menguraikan berbagai tinjauan literature dan teori-teori yang

berkaitan dengan penelitian ini yang berkaitan dengan perilaku konsumen dan

pembiayaan murabahah.

Bab ini menguraikan tentang objek penelitian, metode penelitian, jenis dan

sumber data, populasi dan sempel, variable penelitian, hipotesis,operasional

variable penelitian dan teknik analisis data.

Bab IV : Analisis dan Hasil

Bab ini membahas inti persoalan yang diperbincangkan dalam skripsi ini,

yaitu masalah pembahasan dan analisis hasil penelitian.

Bab V : Saran dan Kesimpulan

Bab ini merupakan bab penutup dari skripsi ini yang didalamnya memuat

beberapa kesimpulan dan saran- saran, kemudian diakhiri daftar kepustakaan dan

BAB II

TINJAUAN PUSTAKA

A. Perilaku Konsumen

1. Definisi Perilaku Konsumen

Konsep perilaku konsumen secara terus menerus dikembangkan dengan

berbagai pendekatan. Menurut Engel, Blackwell dan Miniard (1995)

pemahaman terhadap perilaku konsumen mencakup pemahaman terhadap

perilaku konsumen terhadap tindakan yang langsung dilakukan konsumen

dalam mendapatkan, mengkonsumsi dan menghabiskan produk dan jasa,

termasuk proses keputusan yang mendahului dan mengikuti tindakan

tersebut.6 Perilaku konsumen yang tidak dapat secara langsung dikendalikan

oleh perusahaan perlu dicari informasinya semaksimal mungkin.

Perilaku konsumen, seperti didefinisikan oleh Schiffman dan Kanuk

adalah proses yang didahului oleh sesorang dalam mencari, membeli,

menggunakan, mengevaluasi dan bertindak pasca konsumsi produk, jasa,

maupun ide yang diharapkan bisa memenuhi kebutuhannya.7

Dari berbagai definisi yang dikemukakan para ahli, maka dapat

disimpulkan bahwa perilaku konsumen merupakan studi tentang bagaimana

6

Tatik Suryani, Perilaku Konsumen Implikasi pada Strategi Pemasaran, (Yogyakarta:Graha Ilmu, 2008), h.5-6

7

keputusan, baik individu, kelompok, organisasi, membuat keputusan beli atau

melakukan transaksi pembelian suatu produk dan mengkonsumsinya.

Perilaku nasabah mengacu pada perilaku yang ditujukan oleh para

individu dalam membeli dan menggunakan barang dan jasa. Secara garis

besar, perilaku konsumen mencakup aktivitas mental dan fisik berkenaan

dengan proses mendapatkan, mengonsumsi, dan menghentikan pemakaian

produk, jasa, ide, atau pengalaman tertentu.

Dalam hal pengembangan strategis pemasaran, sifat dinamis perilaku

konsumen mensiratkan bahwa seorang tidak boleh berharap bahwa suatu

strategi pemasaran yang sama dapat memberikan hasil yang sama disepanjang

waktu, pasar, dan industri.

2. Model Perilaku Konsumen

Pemasar dapat mencapai suatu pemahaman yang layak mengenai

konsumen melalui pengalaman melakukan penjualan kepada konsumen.

Kebanyakan perusahaan besar meneliti keputusan pembelian konsumen secara

sangat rinci untuk menjawab pertanyaan tentang apa saja yang dibeli

konsumen, di mana mereka membeli, bagaimana, dan berapa banyak mereka

membeli, kapan mereka membeli dan mengapa mereka membeli. Pemasar

dapat mempelajari pembelian konsumen yang sebenarnya untuk menemukan

apa yang mereka beli, di mana, dan berapa banyak.8

8

Semua konsumen (mitra) tentunya akan membuat berbagai macam

keputusan untuk menggunakan atau mengkonsumsikan suatu produk. Proses

pengambilan keputusan oleh konsumen seringkali masih menjadi masalah

yang kompleks karena menyangkut berbagai hal yang sangat kompleks yang

mendasari pengambilan keputusan tersebut.

Pemahaman terhadap faktor yang mempengaruhi keputusan konsumen

(mitra) dapat dilihat gambar model perilaku konsumen (mitra) model perilaku

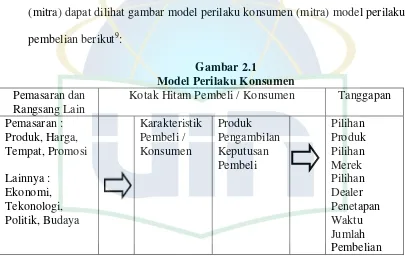

[image:23.612.121.527.274.530.2]pembelian berikut9:

Gambar 2.1

Model Perilaku Konsumen

Pemasaran dan Rangsang Lain

Kotak Hitam Pembeli / Konsumen Tanggapan

Pemasaran : Produk, Harga, Tempat, Promosi Lainnya : Ekonomi, Tekonologi, Politik, Budaya Karakteristik Pembeli / Konsumen Produk Pengambilan Keputusan Pembeli Pilihan Produk Pilihan Merek Pilihan Dealer Penetapan Waktu Jumlah Pembelian

Gambar diatas menunjukkan bahwa rangsangan pemasaran dan

rangsangan lainnya akan masuk kedalam kotak hitam konsumen/ mitra yang

berisi karakteristik konsumen kemudian disini terjadi proses keputusan

konsumen yang menghasilkan keputusan untuk membeli atau tidaknya suatu

9

produk tertentu. Rangsangan-rangsangan terdiri dari 4P, Product (produk),

Price (harga), Place (tempat), dan Promotion (promosi). Rangsangan lain

meliputi kekuatan dan faktor utama dalam lingkungan pembeli: ekonomi,

teknologi, politik, dan budaya. Semua masukan ini memasuki kotak hitam

pembeli, di mana masukan ini diubah menjadi sekumpulan respon pembeli

yang dapat diubah menjadi observasi, pilihan produk, pilihan merek, pilihan

penyalur, waktu pembelian, dan jumlah pembelian.10 Dari proses ini akhirnya

menghasilkan sebuah keputusan pembelian.

3. Faktor- Faktor yang mempengaruhi perilaku konsumen

Keputusan pembelian dari pembeli sangat dipengaruhi oleh faktor

kebudayaan, sosial, pribadi dan psikologi dari pembeli. Sebagian besar adalah

faktor- faktor yang tidak dikendalikan oleh pemasar, tetapi harus benar- benar

diperhitungkan. Karenanya kita membahas pengaruh tiap faktor terhadap

perilaku pembelian.11

a. Faktor Kebudayaan

Faktor kebudayaan mempunyai pengaruh paling luas dan paling

dalam terhadap perilaku konsumen. Pemasar harus memahami peran yang

dimainkan oleh kultur, sub-kultur, dan kelas sosial pembeli.

Kultur adalah faktor penentu paling pokok dari keinginan dan

10

Ibid, h. 222 11

perilaku seseorang. Makhluk yang lebih rendah umumnya dituntun oleh

naluri. Sedangkan manusia, perilakunya biasanya dipelajari dari

lingkungan sekitarnya. Sehingga nilai, persepsi, preferensi, dan perilaku

antara seorang yang ditinggal pada daerah tertentu dapat berbeda dengan

orang lain yang berada di lingkungan yang lain pula. Sehingga pemasar

sangat berkepentingan untuk melihat pergeseran kultur tersebut agar dapat

menyediakan produk-produk baru yang diinginkan konsumen.12

Subkultur, tiap kultur mempunyai subkultur yang lebih kecil yang

memberikan identifikasi dan sosialisasi anggotanya yang lebih spesifik.13

Kelas sosial, kelas sosial adalah susunan yang relatif permanen dan

teratur dalam suatu masyarakat yang anggotanya mempunyai nilai, minat

dan perilaku yang sama. Kelas social tidak ditentukan oleh faktor tunggal

seperti pendapatan tetapi diukur sebagai kombinasi pekerja, pendapatan,

pendidikan, kekayaan, dan variabel lainnya. Kelas sosial memperlihatkan

preferensi produk dan merek yang berbeda.14

b. Faktor Sosial

Perilaku seorang konsumen juga dipengaruhi oleh faktor-faktor sosial

seperti kelompok acuan, keluarga, serta peran dan status sosial.

12

Bilson Simamora, Panduan Riset Perilaku Konsumen, (Jakarta: PT Gramedia Pustaka Utama, 2002), h.7

13

Philip Kotler dan A.B Susanto, Manajemen Pemasaran di Indonesia, (Jakarta: Salemba Empat Pearson Education Asia, 2000), h. 226

14

Kelompok Acuan, kelompok ini terdiri dari semua kelompok yang

mempunyai pengaruh langsung atau pengaruh tidak langsung terhadap

pendirian atau perilaku seseorang.15

Keluarga, anggota keluarga pembeli dapat memberikan pengaruh

yang kuat terhadap perilaku pembeli. Pemasar perlu menentukan

bagaimana interaksi di antara para anggota keluarga dalam mengambil

keputusan dan berapa besar pengaruh dari mereka masing-masing.

Sehingga dengan memahami dinamika pengambilan keputusan dalam

suatu keluarga, pemasar dapat dibantu dalam menetapkan strategi

pemasaran yang terbaik bagi anggota keluarga yang tepat.16

Peran dan Status Sosial, tiap peran membawa status yang

mencerminkan penghargaan umum oleh masyarakat.17

c. Faktor- faktor pribadi

Faktor ini terdiri dari umur dan tahap daur hidup, jabatan, ekonomi,

gaya hidup, kepribadian, dan konsep diri.

Umur dan tahap daur hidup, orang akan mengubah barang dan jasa

yang mereka beli sepanjang kehidupan mereka. Kebutuhan dan selera

seseorang akan berubah sesuai dengan usia. Pembelian dibentuk oleh

15

Philip Kotler dan A.B Susanto, Manajemen Pemasaran di Indonesia, (Jakarta: Salemba Empat Pearson education Asia, 2000), h.227

16

Bilson Simamora, Panduan Riset Perilaku Konsumen, (Jakarta: Gramedia Pustaka Utama, 2008),h. 9

17

tahap daur hidup keluarga. Sehingga pemasar hendaknya memperhatikan

perubahan minat pembelian yang terjadi yang berhubungan dengan daur

hidup mannusia.18

Jabatan, jabatan seseorang mempengaruhi barang dan jasa yang

dibelinya. Dengan demikian pemasar dapat mengidentifikasi kelompok

yang berhubungan dengan jabatan yang mempunyai minat di atas rata-rata

terhadap produk mereka.

Keadaan ekonomi, keadaan ekonomi sangat mempengaruhi pilihan

produk. Pemasar hendaknya peka memperhatikan kecenderungan dalam

pendapatan pribadi, tabungan, dan tingkat bunga.19

Gaya hidup, orang-orang yang berasal dari sub kultur kelas sosial,

dan pekerjaan yang sama mungkin saja mempunyai gaya hidup yang

berbeda.20

Kepribadian dan konsep diri, kepribadian mengacu pada karakteristik

psikologis yang unik yang menimbulkan tanggapan relatif konstan

terhadap lingkungannya sendiri. Kepribadian sangat bermanfaat untuk

menganalisis perilaku konsumen bagi beberapa pilihan produk dan

merek.21

18

Ibid, h.10 19

Ibid, h.10 20

Philip Kotler dan A.B Susanto, Manajemen Pemasaran di Indonesia, (Jakarta: Salemba Empat Pearson education Asia, 2000), h. 233

21

d. Faktor- Faktor Psikologis

Motivasi, kebanyakan dari kebutuhan-kebutuhan yang ada tidak

cukup kuat untuk memotivasi seseorang untuk bertindak pada suatu saat

tertentu. Suatu kebutuhan akan berubah menjadi motif apabila kebutuhan

itu telah mencapai tingkat tertentu. Motif adalah suatu kebutuhan yang

cukup menekan seseorang untuk mengejar kepuasan.22

Persepsi, seseorang yang termotivasi akan siap bereaksi. Bagaimana

orang itu bertindak dipengaruhi oleh persepsi mengenai situasi. Dua orang

dalam kondisi motivasi yang sama dan tujuan situasi yang sama mungkin

bertindak secara berbeda karena perbedaan persepsi mereka terhadap

situasi ini. Persepsi menurut Philip Kotler diartikan sebagai proses dimana

individu memilih, merumuskan, dan menafsirkan masukan informasi

untuk menciptakan suatu gambaran yang berarti mengenai dunia.23

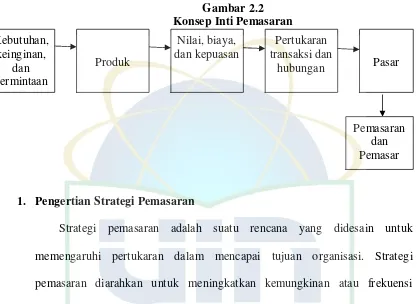

B. Pemasaran

Pemasaran berhubungan dengan mengidentifikasi dan memenuhi kebutuhan

manusia dan masyarakat.24 Pemasaran merupakan proses sosial dan manajerial

dimana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka

Utama, 2002), h.10-11 22

Ibid, h.11 23

Ibid, h.12 24

dengan menciptakan, menawarkan dan bertukar sesuatu yang bernilai satu sama

[image:29.612.114.531.168.472.2]lain.25 Definisi ini digambarkan dalam konsep berikut:

Gambar 2.2 Konsep Inti Pemasaran

C.

D.

1. Pengertian Strategi Pemasaran

Strategi pemasaran adalah suatu rencana yang didesain untuk

memengaruhi pertukaran dalam mencapai tujuan organisasi. Strategi

pemasaran diarahkan untuk meningkatkan kemungkinan atau frekuensi

perilaku konsumen. Hal ini dapat dicapai dengan mengembangkan bauran

pemasaran yang diarahkan pada pasar yang dipilih. Suatu bauran pemasaran

terdiri dari elemen produk, promosi, tempat, dan harga.26

2. Bauran Pemasaran (Marketing mix)

Di dalam strategi pemasaran terdapat suatu konsep kunci dalam

pemasaran modern yang dikenal dengan bauran pemasaran. Bauran

25

Philip Kotler dan A.B Susanto, Manajemen Pemasaran di Indonesia, (Jakarta: Salemba Empat Pearson education Asia, 2000), h.11

26

Nugroho J. Setiadi, Perilaku Konsumen, (Jakarta: Kencana, 2010), h. 3 Kebutuhan,

keinginan, dan permintaan

Pemasaran dan Pemasar Produk

Nilai, biaya, dan kepuasan

Pasar Pertukaran

pemasaran adalah seperangkat alat pemasaran yang digunakan perusahaan

untuk mencapai tujuan pemasarannya dalam pasar sasaran. Bauran pemasaran

terdiri dari empat kelompok, yaitu:

a. Produk (product)

Produk menurut Philip Kotler adalah sesuatu yang dapat ditawarkan

ke pasar untuk mendapatkan perhatian untuk dibeli, untuk digunakan, atau

dikonsumsi yang dapat memenuhi keinginan dan kebutuhan.27

Pengembangan produk baru, apakah dari sisi manfaat maupun desain,

sebaiknya memperhatikan aspek motivasi konsumen. Adanya sekelompok

konsumen yang menginginkan kepraktisan, kemudahan, sementara ada

kelompok konsumen yang menginginkan suatu produk yang mampu

menunjukkan dirinya sebagai ungkapan kebutuhan aktualisasi diri perlu

menjadi dasar pertimbangan dalam merancang produk.28

b. Harga (price)

Bagi kelompok konsumen yang daya belinya terbatas, harga menjadi

pertimbangan utama dalam pembelian. Apakah konsumen membutuhkan

barang yang murah, atau yang terjangkau tentunya perlu

dipertimbangkan.29

27

M. Nurianto Al Arif, Dasar Dasar pemasaran Bank Syariah, (Bandung: Alfabeta, 2010), h.139

28

Tatik Suryani, Perilaku Konsumen Implikasi Pada Strategi Pemasaran, (Yogyakarta: Graha Ilmu, 2008), h.48

29

Harga merupakan bauran pemasaran dengan kedudukan khusus. Saat

produk dan promosi mengeluarkan uang (untuk pengembangan produk,

branding, menambah fitur, biaya riset dan sebagainya) price justru

merupakan bauran yang akan menghasilkan uang. Disamping untuk

menyukseskan program pemasaran, unsur harga menentukan hidup

matinya perusahaan.

Menurut Kotler, harga adalah jumlah keseluruhan nilai yang

dipertukarkan konsumen untuk manfaat yang didapatkan atau

digunakannya atas produk dan jasa. Dalam perbankan price menjadikan

suku bunga sebagai harga yang ditawarkannya.30

c. Tempat (place)

Penetuan lokasi dimana bank akan beroperasi merupakan salah satu

faktor yang penting. Dalam persaingan yang ketat penentuan lokasi

mempunyai pengaruh cukup signifikan dalam aktivitas menghimpun dana

masyarakat serta menyalurkan pembiayaan kembali kepada masyarakat.

Sebab dengan penentuan lokasi yang tepat maka target pencapaian bank

akan dapat diraih.31

30

M. Taufiq Amir, Dinamika Pemasaran, (Jakarta: PT RajaGrafindo Persada, 2005), h.163 31

d. Promosi (promotion)

Promosi merupakan kegiatan marketing mix yang terakhir setelah

produk, harga dan tempat, serta inilah yang paling sering diidentikan

sebagai aktivitas pemasaran dalam arti sempit.32 Dalam kegiatan ini setiap

bank berusaha untuk memperomosikan seluruh produk dan jasa yang

dimiliknya baik langsung maupun tidak langsung.

Promosi sebagai sarana untuk mengkomunikasikan produk kepada

konsumen perlu dirancang dengan pesan yang mampu menstimulasi motif

konsumen sehingga konsumen benar- benar menyadari bahwa dirinya

membutuhkan dan perlu segera melakukan sesuatu (mencari informasi

lebih lanjut atau membeli) setelah melihat iklan.33 Salah satu tujuan

promosi bank adalah menginformasikan segala jenis produk yang

ditawarkan dan berusaha menarik calon nasabah baru. Kemudian promosi

juga berfungsi mengingatkan nasabah akan produk, promosi juga ikut

mempengaruhi nasabah untuk membeli dan akhirnya promosi juga akan

meningkatkan citra bank di mata para nasabahnya.34

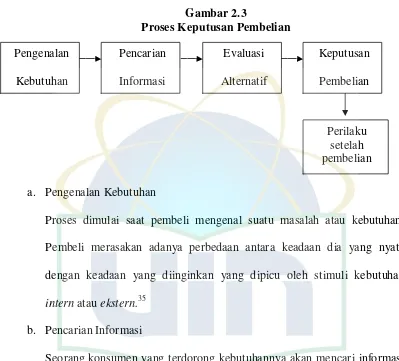

3. Model Proses Pengambilan Keputusan

Suatu proses keputusan membeli bukan sekedar mengetahui berbagai

faktor yang akan mempengaruhi pembeli, tetapi berdasarkan peranan dalam

32

M. Nurianto Al Arif, Dasar Dasar pemasaran Bank Syariah, (Bandung: Alfabeta, 2010), h.169

33

Tatik Suryani, Perilaku Konsumen Implikasi Pada Strategi Pemasaran, h.48 34

pembelian dan keputusan untuk membeli

Gambar 2.3

Proses Keputusan Pembelian

a. Pengenalan Kebutuhan

Proses dimulai saat pembeli mengenal suatu masalah atau kebutuhan.

Pembeli merasakan adanya perbedaan antara keadaan dia yang nyata

dengan keadaan yang diinginkan yang dipicu oleh stimuli kebutuhan

intern atau ekstern.35

b. Pencarian Informasi

Seorang konsumen yang terdorong kebutuhannya akan mencari informasi

lebih lanjut.36 Jika dorongan dorongan konsumen kuat dan produk itu

berada di dekatnya, mungkin konsumen akan langsung membelinya.37

c. Evaluasi Alternatif

Konsumen memproses informasi tentang pilihan merek untuk membuat

35

Philip Kotler dan A.B Susanto, Manajemen Pemasaran di Indonesia, (Jakarta: Salemba Empat Pearson education Asia, 2000), h.251

36

Ibid, h.252 37

Bilson Simamora, Panduan Riset Perilaku Konsumen, (Jakarta: Gramedia Pustaka Utama, 2008), h.18

Pengenalan

Kebutuhan

Pencarian

Informasi

Evaluasi

Alternatif

Keputusan

Pembelian

keputusan terakhir. Konsumen mempunyai kebutuhan dan akan mencari

manfaat tertentu dan selanjutnya melihat kepada atribut produk. Pada

akhirnya konsumen akan tiba pada sikap ke arah alternatif merek melalui

prosedur tertentu.38

d. Keputusan pembelian

Setelah tahap evaluasi dimana konsumen menyusun merek-merek dalam

himpunan pilihan serta membentuk niat pembelian, selanjutnya akan

memilih merek yang disukai.39

e. Perilaku Purna (setelah) Pembelian

Sesudah pembelian terhadap suatu produk, konsumen akan mengalami

beberapa tingkat kepuasan atau ketidakpuasan.40

C. Pembiayaan (Bai’ Al Murabahah)

1. Pengertian Pembiayaan

Berdasarkan UU no 7 tahun 1992, yang dimaksud pembiayaan adalah

penyediaan uang atau tagihan atau yang dapat dipersamakan dengan itu

berdasarkan tujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya

setelah jangka waktu ditambah dengan sejumlah bunga, imbalan atau

38

Ibid, h.18 39

Ibid, h.19 40

pembagian hasil.41

2. Jenis- Jenis Pembiayaan

Pembiayaan syariah dapat di golongkan menjadi enam pembiayaan yaitu:

a. Pembiayaan modal kerja syariah

Pembiayaan modal kerja syariah adalah pembiayaan jangka pendek yang

diberikan kepada perusahaan untuk membiayai kebutuhan modal kerja

usahanya berdasarkan prinsip syariah. Jangka waktu pembiayaan modal

maksimum satu tahun dan dapat diperpanjang sesuai kebutuhan. Hal-hal

yang harus diperhatikan dalam melakukan analisis pemberian pembiayaan

antara lain adalah; jenis usaha, skala usaha, tingkat kesulitan usaha yang

dijalankan dan karakter transaksi dalam sektor usaha yang akan dibiayai.

Adapun akad-akad yang dapat digunakan dalam proyek ini antara lain : (1)

PMK Mudharabah, (2) PMK istishna, (3) PMK salam, (4) PMK

Murabahah, dan (5) PMK ijarah.42

b. Pembiayaan investasi syariah

Pembiayaan investasi syariah adalah penanaman dana dengan maksud

memperoleh imbalan/ manfaat/ keuntungan dikemudian hari.43

41

Undang-Undang RI No 6 Tahun 2009 Tentang Bank Indonesia dan Undang-Undang RI No 21 Tahun 2008 Tentang Perbankan Syariah, (Bandung: Citra Umbara, 2011), h.210

42

Adiwarman A. Karim, Bank Islam Analisis Fiqih Dan Keuangan Cetakan Ke Tujuh, (Jakarta: PT RajaGrafindo Persada,2010), h.234

43

c. Pembiayaan konsumtif syariah

Pembiayaan konsumtif syariah adalah jenis pembiayaan yang diberikan

untuk tujuan diluar usaha umumnya bersifat perorangan.44

d. Pembiayaan sindikasi

Pembiayaan sindikasi adalah pembiayaan yang diberikan oleh lebih dari

satu lembaga keuangan bank untuk obyek pembiayaan tertentu.45

e. Pembiayaan berdasarkan take over

Pembiayaan berdasarkan take over adalah membantu masyarakat untuk

mengalihkan transaksi nonsyariah yang telah berjalan menjadi transaksi

yang sesuai dengan syariah.46

f. Pembiayaan letter of credit

Pembiayaan letter of credit adalah pembiayaan yang diberikan dalam

rangka memfasilitasi transaksi impor atau ekspor nasabah.47

3. Pengertian Pembiayaan Murabahah

Bai’ Al Murabahah adalah akad jual beli barang dengan menyatakan

harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan

pembeli.48 Metode pelunasannya dapat dilakukan dengan tunai (naqdan) atau

cicilan (muajjal).

44

Adiwarman A. Karim, Bank Islam Analisis Fiqih Dan Keuangan Cetakan Ke Tujuh, (Jakarta: PT RajaGrafindo Persada,2010), h.244

45

Ibid, h.245 46

Ibid, h.248 47

Ibid, h.252 48

Landasan syariah Al Quran surat al-Baqarah 275.

….

…..

Artinya: “Allah telah menghalalkan jual beli dan mengharamkan riba”

Suatu jual beli dalam islam sedikitnya harus memenuhi syarat bahwa ada

penjual ada pembeli, barang yang diperjual belikan, harga dan ijab qabul, atau

biasa juga disebut akad jual beli.

Tujuan nasabah melakukan jual beli dengan BMT adalah karena suatu

alasan bahwa nasabah tidak memiliki uang tunai atau modal untuk

bertransaksi langsung dengan supplier. Dengan melakukan transaksi dengan

bank atau BMT sebagai lembaga keuangan, maka nasabah dapat melakukan

jual beli dengan pembayaran tangguh atau diangsur. Jika murabahah

dilakukan dengan cara pembayaran angsuran, maka timbul dari transaksi ini

adalah piutang uang.artinya penjual akan memiliki piutang uang sebesar nilai

transaksi kepada penjual.49

Syarat Bai’ Al Murabahah:

a. Penjual harus memberitahu biaya modal kepada nasabah

b. Kontrak pertama harus sah sesuai dengan rukun yang diteteapkan’

c. Kontrak harus bebas dari riba

d. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang

49

sesudah pembelian

e. Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian50

4. Jenis Murabahah

Murabahah dapat dibedakan menjadi dua macam, yaitu:

a. Murabahah tanpa pesanan, maksudnya ada yang pesan atau tidak, ada

yang beli atau tidak , bank syariah menyediakan barang dagangannya.

Penyediaan barang murabahah ini tidak terpengaruh atau terikat langsung

dengan ada atau tidaknya pesanan atau pembeli.

b. Murabahah berdasarkan pesanan, maksudnya bank syariah baru akan

melakukan transaksi murabahah atau jual beli apabila ada nasabah yang

memesan barang sehingga penyediaan barang baru dilakukan jika ada

pesanan pada murabahah ini. Pengadaan barang sangat tergantung atau

terkait langsung dengan pesanan atau pembelian barang tersebut.51

5. Prinsip penyaluran pembiayaan

Bank harus memiliki keyakinan atas kemampuan dan kesanggupan

nasabah debitur untuk melunasi utangnya. Keyakinan tersebut harus

berdasarkan hasil penilaian yaitu berdasarka prinsip 5-C character, capacity,

capital, collateral dan condition.

a. Character

50

M. Nurianto Al Arif, Dasar Dasar pemasaran Bank Syariah, (Bandung: Alfabeta, 2010), h.44-45

51

Character adalah data tentang kepribadian dari calon pelanggan seperti

sifat-sifat pribadi, kebiasaan-kebiasaannya, cara hidup, keadaan dan latar

belakang keluarga maupun hobinya. Character ini untuk mengetahui

apakah nantinya calon nasabah ini jujur berusaha untuk memenuhi

kewajibannya dengan kata lain ini merupakan willingness to pay atau

kesedian untuk membayar.

b. Capacity

Capacity merupakan kemampuan calon nasabah dalam mengelola

usahanya yang dapat dilihat dari pendidikannya, pengalaman mengelola

usahanya, sejarah perusahaan yang pernah dikelola (pernah mengalami

masa sulit apa tidak, bagaimana mengatasi kesulitan). Capacity ini

merupakan ukuran dari ability to play atau kemampuan dalam membayar.

c. Capital

Capital adalah kondisi kekayaan yang dimiliki oleh perusahaan yang

dikelolanya. Hal ini bisa dilihat dari neraca, laporan rugi-laba, struktur

permodalan, ratio-ratio keuntungan yang diperoleh seperti return on

equity, return on investment. Dari kondisi di atas bisa dinilai apakah layak

calon pelanggan diberi pembiayaan, dan beberapa besar plafon

pembiayaan yang layak diberikan.

d. Collateral

pelanggan benar-benar tidak bisa memenuhi kewajibannya. Collateral ini

diperhitungkan paling akhir, artinya bilamana masih ada suatu kesangsian

dalam pertimbangan-pertimbangan yang lain, maka bisa menilai harta

yang mungkin bisa dijadikan jaminan.

e. Condition

Condition, pembiayaan yang diberikan juga perlu mempertimbangkan

kondisi ekonomi yang dikaitkan dengan prospek usaha calon nasabah.

Ada suatu usaha yang sangat tergantung dari kondisi perekonomian, oleh

karena itu perlu mengaitkan kondisi ekonomi dengan usaha calon

pelanggan.52

Dalam pemberian pembiayaan, prinsip 5C tersebut di handle oleh bagian

analisis pembiayaan. Di dalam lembaga keuangan syariah seperti BMT,

nasabah mengajukan pembiayaan murabahah ke BMT. BMT lalu menanggapi

permintaan nasabah untuk realisasi pembiayaan murabahah kemudian melalui

analisis pembiayaan memeriksa persyaratan-persyaratan dalam pengajuan

pembiayaan. Analisis pembiayaan dalam memeriksa pengajuan pembiayaan

murabahah menggunakan prinsip 5C, analis memeriksa satu persatu dari

prinsip 5C secara akurat dan teliti apakah layak atau tidak untuk diberi

pembiayaan.

52

BAB III

METODE PENELITIAN

A. Metode Penelitian

Penelitian yang dilaksanakan dengan menggunakan metode penelitian survei

dengan pendekatan analisis data kuantitatif. Data kuantitatif yaitu

menggambarkan dengan menganalisis faktor-faktor yang mempengaruhi

keputusan nasabah untuk memilih menggunakan produk pembiayaan murabahah

di BMT Berkah Madani Cimanggis Depok. Penelitian survei yang dimaksud

merujuk pada pengertian sebagaimana yang dikemukakan oleh Arikunto,

informasi yang diperoleh dari penelitian survei dapat dikumpulkan dari seluruh

populasi dan dapat pula dari hanya sebagaian saja dari populasi. Survei yang

dilakukan kepada semua populasi dinamakan penelitian survei populasi atau

penelitian sensus, sedangkan jika pengumpulan data hanya dilakukan pada

sebagian dari populasi disebut sebagai survei sampel.53

B. Jenis dan Sumber Data

Dalam penelitian ini, jenis data yang digunakan adalah data primer dan data

sekunder. Data primer merupakan data yang langsung dikumpulkan oleh peneliti

dari sumber pertamanya.54 Adapun cara untuk mendapatkan data primer, yaitu

dengan cara meninjau langsung yang menjadi objek penelitiannya dengan cara

membuat angket (kuesioner). Data sekunder merupakan data yang berupa

53

Suharsimi Arikunto, Prosedur Penilitian: Suatu Pendeketan Praktek, (Jakarta, Rineka Cipta, 1998) h. 245.

54

literatur-literatur kepustakaan seperti buku-buku, serta sumber lainnya yang

relevan dengan skripsi ini. Pengumpulan data yang utama pada skripsi ini

menggunakan kuesioner, namun selanjutnya untuk memperkuat dan mengecek

validitas data hasil kuesioner tersebut, maka akan dilengkapi dengan observasi

atau wawancara kepada responden yang telah memberikan angket tersebut, atau

orang lain yang memahami terhadap masalah yang diteliti.55

C. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya.56 Dalam penelitian ini populasi

yang digunakan adalah seluruh mitra di BMT Berkah Madani Cimanggis Depok.

D. Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki populasi

tersebut.57 Karena tidak semua data dan informasi akan diproses dan tidak semua

orang atau benda akan diteliti melainkan cukup dengan menggunakan sampel

yang mewakilinya.

E. Teknik Pengambilan Sampel

Teknik pengambilan sampel pada penelitian menggunakan teknik Non

Probability Sampling, yaitu mengambil sampel yang tidak memberi peluang atau

kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih sebagai

55

Sugiyono, Metode Penelitian Kuantitatif Kualitatif dan R&D, (Bandung: Alfabeta, 2006), h.29.

56

Ibid, h. 89 57

sampel.58 Metode Non Probability Sampling yang digunakan adalah Accidental

Sampling yaitu teknik penentuan sampel dengan memilih respon secara kebetulan

dan cocok sebagai sumber data dengan berbagai pertimbangan, yaitu responden

merupakan mitra yang bergabung di BMT Berkah Madani Cimanggis Depok.

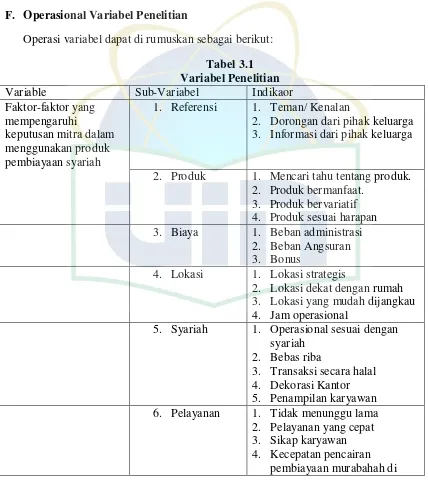

F. Operasional Variabel Penelitian

[image:43.612.108.536.205.688.2]Operasi variabel dapat di rumuskan sebagai berikut:

Tabel 3.1 Variabel Penelitian

Variable Sub-Variabel Indikaor

Faktor-faktor yang mempengaruhi

keputusan mitra dalam menggunakan produk pembiayaan syariah

1. Referensi 1. Teman/ Kenalan

2. Dorongan dari pihak keluarga 3. Informasi dari pihak keluarga

2. Produk 1. Mencari tahu tentang produk. 2. Produk bermanfaat.

3. Produk bervariatif 4. Produk sesuai harapan 3. Biaya 1. Beban administrasi

2. Beban Angsuran 3. Bonus

4. Lokasi 1. Lokasi strategis

2. Lokasi dekat dengan rumah 3. Lokasi yang mudah dijangkau 4. Jam operasional

5. Syariah 1. Operasional sesuai dengan syariah

2. Bebas riba

3. Transaksi secara halal 4. Dekorasi Kantor 5. Penampilan karyawan 6. Pelayanan 1. Tidak menunggu lama 2. Pelayanan yang cepat 3. Sikap karyawan 4. Kecepatan pencairan

pembiayaan murabahah di

58

BMT dibandingkan di LKS lainnya

5. Persyaratan yang mudah 7. Tingkat

margin

1. Tingkat Bagi Hasil yang kompetitif

2. Tingkat margin tidak memberatkan

8. Kebutuhan 1. Pemenuhan kebutuhan 2. Memperoleh keuntungan 3. Menambah penghasilan 4. Simpanan jangka panjang 5. Membuka outlet/ cabang

G. Teknik Pengumpulan Data

Untuk mengumpulkan data yang diperlukan dalam penyusunan skripsi ini,

penulis mengadakan penelitian dengan dua metode, yaitu:

1. Penelitian Lapangan (Field Research)

Yaitu penulis terjun langsung ke lokasi penelitian dengan melakukan

penyebaran angket atau kuisioner, yaitu sejumlah pertanyaan tertulis yang

digunakan untuk memperoleh informasi dari responden.

Kuesioner yang digunakan penulis menggunakan skala Likert, yaitu suatu

skala psikometrik yang umum digunakan dalam kuesioner, dan merupakan

skala yang paling banyak digunakan dalam riset berupa survei. Nama skala ini

diambil dari nama Rensis Likert, yang menerbitkan suatu laporan yang

menjelaskan penggunaannya.59

59

Skala Likert menurut Sugiyono adalah skala yang digunakan untuk

mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang

tentang fenomena sosial.60

2. Penelitian Kepustakaan

Yaitu sumber teknik pengumpulan data di mana penulis untuk melakukan

penelitian terhadap beberapa literatur yang ada kaitannya dengan penulisan

skripsi ini. Literatur ini berupa buku-buku, situs-situs internet, skripsi-skripsi

terdahulu, dan lain sebagainya. Langkah-langkah yang dilakukan dalam

melaksanakan studi kepustakaan ini adalah dengan cara membaca, mengutip

atau menganalisa dan merangkum hal-hal yang diperlukan.

H. Teknik Analisis Data

Data primer yang telah diperoleh melalui hasil kuisioner yang telah diisi oleh

mitra BMT Berkah Madani akan ditabulasi dan diolah menggunakan rumus

statistika menggunakan program Microsoft Excel 2010 dan SPSS for windows

ver.16

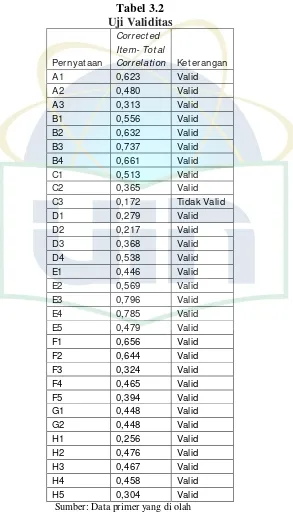

1. Uji Validitas

Validitas berbicara mengenai bagaimana suatu alat ukur yang digunakan

memang telah mengukur apa yang ingin diukur. Validitas penelitian berbicara

mengenai sejauh mana kesesuaian hasil penelitian dengan keadaan yang

sebenarnya atau sejauh mana hasil penelitian mencerminkan keadaan.61 Untuk

menguji apakah butir-butir pertanyaan valid, maka dilakukan uji validitas

60

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif Dan R & D, (Bandung: Alfabeta, 2009) h. 86

61

terhadap 45 kuesioner yang telah diisi oleh responden. Suatu pertanyaan dapat

dikatakan valid apabila nilai koefisien korelasi positif dan bernilai >0,20.

[image:46.612.180.473.187.705.2]Nilai validitas dapat dilihat dari tabel dibawah ini:

Tabel 3.2 Uji Validitas

Pernyat aan

Correct ed It em - Tot al

Correlat ion Ket erangan

A1 0,623 Valid

A2 0,480 Valid

A3 0,313 Valid

B1 0,556 Valid

B2 0,632 Valid

B3 0,737 Valid

B4 0,661 Valid

C1 0,513 Valid

C2 0,365 Valid

C3 0,172 Tidak Valid

D1 0,279 Valid

D2 0,217 Valid

D3 0,368 Valid

D4 0,538 Valid

E1 0,446 Valid

E2 0,569 Valid

E3 0,796 Valid

E4 0,785 Valid

E5 0,479 Valid

F1 0,656 Valid

F2 0,644 Valid

F3 0,324 Valid

F4 0,465 Valid

F5 0,394 Valid

G1 0,448 Valid

G2 0,448 Valid

H1 0,256 Valid

H2 0,476 Valid

H3 0,467 Valid

H4 0,458 Valid

H5 0,304 Valid

Nilai validitas pada tabel di atas dapat dilihat dalam kolom Corrected

Item Total Correlation. Nilai pada kolom di atas menunjukan bahwa terdapat

satu butir pernyataan yang tidak valid yaitu pernyataan C3 dengan nilai

0,172<0,20. Karena ada pernyataan yang validitasnya kurang dari 0,20, maka

pernyataan yang tidak valid itu dikeluarkan dan kemudian dilakukan lagi uji

validitas yang hasilnya sebagai berikut:

Pernyataan

Corrected Item- Total

Correlation Keterangan

C1 0,646 Valid

C2 0,646 Valid

Sumber: Data primer yang di olah

2. Reabilitas

Realibilitas adalah untuk mengetauhi apakah instrument yang digunakan

reliabel atau tetap konsisten bila dilakukan berkali-kali pada waktu yang beda.

Suatu kuesioner dikatakan realibel jika nilai koefisien alpha > 0,60.62 Nilai

[image:47.612.120.528.217.684.2]reliabilitas dapat dilihat pada tabel dibawah ini:

Tabel 3.3 Uji Reabilitas

No Variabel

Cronbach

Alpha Keterangan

1 Referensi 0,612 Reliabel

2 Produk 0,821 Reliabel

3 Biaya 0,777 Reliabel

4 Lokasi 0,544 Tidak Reliabel

5 Agama 0,792 Reliabel

6 Pelayanan 0,723 Reliabel

7 Tingkat Margin 0,619 Reliabel

8 Kebutuhan 0,603 Reliabel

62

3. Analisis Faktor

Analisa data dalam penelitian ini menggunakan analisis faktor

dikarenakan peneliti ingin mengetauhi faktor-faktor dan faktor dominan yang

mempengaruhi keputusan mitra dalam memilih menggunakan produk

pembiayaan murabahah di BMT Berkah Madani. Metode analisis faktor

memungkinkan peneliti untuk mencapai tujuan penelitian karena tujuan

penggunaan analisis faktor adalah:

a. Mengidentifikasi dimensi pokok atau faktor yang menerangkan

korelasi antara sekumpulan variabel.

b. Menentukan atau menyeleksi variabel-variabel mana yang

dominan dan yang saling berhubungan dari sekumpulan variabel

yang semula dianggap tidak saling berhubungan.

c. Mengidentifikasi beberapa variabel yang lebih menonjol dari yang

lainnya.

Pada awalnya teknik analisis faktor dikembangkan pada awal abad

ke-20. Teknik analisis ini dikembangkan dalam bidang psikometrik atas usaha

ahli statistik Karl Pearson, Charles Spearman, dan lainnya untuk

mendefinisikan dan mengukur intelegensia seseorang. Pada analisis faktor

dapat dibagi dua macam yaitu analisis komponen utama (principal component

analiysis = PCA) dan analisis faktor (factor analisis = FA). Kedua analisis itu

bertujuan menerangkan struktur ragam-peragam melalui kombinasi linear dari

komponen adalah variabel bentukan bukan variabel asli. Secara umum

analisis faktor atau analisis komponen utama bertujuan untuk mereduksi data

dan menginterpretasikan sebagai suatu variabel baru yang berupa variabel

bentukan.63

Metode yang digunakan penulis dalam penelitian ini adalah analisis

faktor. Analisis faktor merupakan analisis yang bertujuan mencari

faktor-faktor utama yang paling mempengaruhi variabel dependen dari serangkaian

uji yang dilakukan atas serangkaian variabel independen sebagai faktornya.

Sebelum melakukan analisis faktor, sejumlah asumsi yang harus

dipenuhi adalah:

a. Korelasi antar variabel Independen. Besar korelasi atau korelasi antar

independen variabel harus cukup kuat, misalnya di atas 0,5.

b. Korelasi Parsial. Besar korelasi parsial, korelasi antar dua variabel dengan

menganggap tetap variabel yang lain, justru harus kecil. Pada SPSS

deteksi terhadap korelasi parsial diberikan lewat pilihan Anti-Image

Correlation.

c. Pengujian seluruh matriks korelasi (korelasi antar variabel), yang diukurr

dengan besaran Bartlett test of Sphericity atau Measure Sampling

63

Adequacy (MSA). Pengujian ini mengharuskan adanya korelasi yang

signifikan di antara paling sedikit beberapa variabel.64

Langkah-langkah yang harus dilakukan dalam proses analisis faktor

adalah sebagai berikut:

a. Menentukan variabel apa saja yang akan dianalisis

b. Menguji variabel agar menjadi variabel yang layak dimasukkan dalam

analisis faktor dengan melihat angka pada KMO dan Bartlett’s Test

c. Setelah sejumlah variabel terpilih, maka dilakukan proses factoring, atau

ekstraksi variabel hingga menjadi satu atau beberapa faktor

d. Lalu dilakukan proses factor rotation untuk memperjelas apakah faktor

yang terbentuk sudah secara signifikan berbeda dengan faktor lain.

Beberapa metode rotasi yang dapat dilakukan adalah:

1) Orthogonal Rotation, yaitu memutar sumbu 90o. Perotasian ini

dilakukan dengan tetap mempertahankan keortogonalan faktor-faktor

yang berimplikasi pada ada atau tidaknya perbedaan antara pola

dengan bobot terstruktur. Beberapa rotasi yang termasuk rotasi

orthogonal adalah rotasi Varimax, Quartimax, Equamax, dan

Parsimax.

2) Oblique Rotation, yaitu memutar sumbu ke kanan namun tidak harus

90o. Pada rotasi ini diasumsikan bahwa faktor-faktor yang dihasilkan

64

saling berkorelasi. Beberapa rotasi yang termasuk rotasi oblique

adalah rotasi Promax, Procustes, dan Harris-Kaiser.

e. Interpretasi faktor yang telah terbentuk. Yaitu dengan memberi nama atas

faktor yang terbentuk, yang dianggap dapat mewakili variabel-variabel

anggota faktor tersebut.65

Proses seleksi variabel pada analisis faktor dalam penelitian ini didasarkan

pada:

a. Kaiser Meyer Olkin (KMO) dan Bartlett’s Test

KMO dan Bartlett’s Test menunjukkan uji kelayakan dari analisis

faktor. Uji ini dilakukan untuk mengetahui apakah faktor-faktor

tersebut valid atau tidak. KMO merupakan indeks pembanding

besarnya koefisien korelasi observasi dengan besarnya koefisien

korelasi parsial. Secara umum, analisi faktor dapat dilakukan bila

indeks KMO lebih besar dari 0,5. Klarifikasi nilai KMO adalah

sebagai berikut:

>0,9 : sangat memuaskan

0,8-0,9 : memuaskaan

0,7-0,8 : nilai menengah

0,6-0,7 : cukup

0,5-0,6 : kurang memuaskan

<0,5 : tidak dapat diterima

65

Statistics of Your Life, artikel diambil dari http://exponensial.wordpress.com/2010/11/30

b. Measure of Sampling Adequacy (MSA)

Dilakukan pemeriksaan terhadap nilai anti-image correlation pada

tabel anti-image matrices yang ditunjukkan oleh nilai diagonal dari

kiri atas ke kanan bawah yang bertanda huruf a pada setiap nilainya

yang merupakan nilai Measure of Sampling Adequacy (MSA). Bila

nilai MSA <0,05 maka variabel tersebut sebaliknya di drop dari system

analisis dan dilakukan analisis ulang hingga mencapai semua nilai

MSA>0,5

c. Eigenvalues

Total varians explained menerangkan nilai persen dari varians yang

mampu diterangkan oleh banyak faktor yang terbentuk. Nilai

eigenvalues menggambarkan kepentingan relatif masing-masing faktor

dalam menghitung varians dari variabel-variabel yang di analisis.

Banyaknya faktor yang harus diambil didasarkan pada initial

eigenvalues total >1 atau lebih besar dari satu.

d. Loading Factor

Rotated Component Matrix adalah nilai loading faktor dari setiap

variabel. Loading factor merupakan besarnya korelasi antara faktor

skor dan variabel tersebut. Penempatan variabel ke dalam faktor

[image:52.612.167.530.221.497.2]BAB IV

HASIL DAN PEMBAHASAN

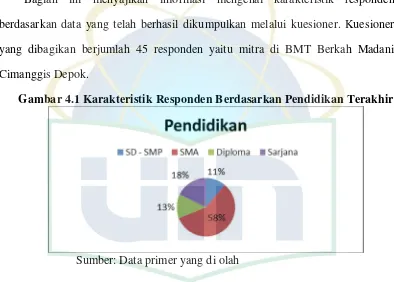

A. Karakteristik Responden

Bagian ini menyajikan informasi mengenai karakteristik responden

berdasarkan data yang telah berhasil dikumpulkan melalui kuesioner. Kuesioner

yang dibagikan berjumlah 45 responden yaitu mitra di BMT Berkah Madani

[image:53.612.132.526.230.512.2]Cimanggis Depok.

Gambar 4.1 Karakteristik Responden Berdasarkan Pendidikan Terakhir

Sumber: Data primer yang di olah

Pada gambar 4.1 responden yang merupakan mitra di BMT Berkah Madani

Cimanggis Depok berdasarkan tingkat pendidikan di dominasi pada tingkat

pendidikan SMA yaitu sebanyak 26 mitra atau sebesar 58%. Disusul kemudian

pada tingkat pendidikan Sarjana sebesar 18% atau 8 mitra, tingkat pendidikan

diploma sebanyak 6 mitra atau 13%, dan sisanya sebanyak 5 mitra atau sebesar

mempunyai tingkat pendidikan yang cukup tinggi karena lebih dari 50% memiliki

[image:54.612.131.532.183.486.2]pendidikan terakhir SMA.

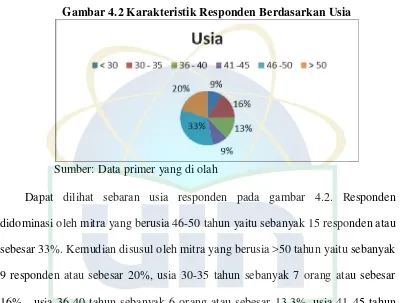

Gambar 4.2 Karakteristik Responden Berdasarkan Usia

Sumber: Data primer yang di olah

Dapat dilihat sebaran usia responden pada gambar 4.2. Responden

didominasi oleh mitra yang berusia 46-50 tahun yaitu sebanyak 15 responden atau

sebesar 33%. Kemudian disusul oleh mitra yang berusia >50 tahun yaitu sebanyak

9 responden atau sebesar 20%, usia 30-35 tahun sebanyak 7 orang atau sebesar

16%, usia 36-40 tahun sebanyak 6 orang atau sebesar 13.3%, usia 41-45 tahun

sebanyak 4 orang atau sebesar 9%, dan usia 46-50 tahun sebanyak 4 orang atau

sebesar 9%. Karena itu, dapat dikatakan usia responden yang merupakan mitra

Gambar 4.3 Pendapatan Per Bulan Responden

53% 31%

16%

Pendapatan

Rp 1.000.001 - Rp 2.500.000 Rp 2.500.001 - Rp 5.000.000

> Rp 5.000.000

Sumber: Data primer yang di olah

Kemudian, setelah mengetauhi karakteristik responden berdasarkan usia dan

tingkat pendidikan, dilihat juga bagaimana karakteristik responden berdasarkan

pendapatan per bulan responden. Dapat dilihat pada gambar 4.3 di atas terlihat

bahwa 24 responden atau sebesar 53% berpendapatan perbulan rata-rata adalah

Rp 1.000.001-Rp 2.500.000, pedagang yang berpendapatan Rp 2.500.000- Rp

5.000.000 sebanyak 14 orang atau sebesar 31%, dan pedagang yang

berpenfapatan > Rp 5.000.000 sebesar 16