41

DAFTAR PUSTAKA

Bambang Riayanto, La Midzan, Azhar Susanto.2007 Sistem Informasi Akuntansi. Jakarta : Salemba Empat.

Warren, Carl. S, James dan Philip. 2008. Pengantar Akuntansi. Edisi 21. (diterjemahkan oleh : Aria Farahmita, SE. Ak.; Amanugrahani, SE. Ak. dan Taufik Hendrawan, SE. Ak.). Jakarta : Salemba Empat.

Suhayati, Ely; Anggadini, Sri dewi, 2009, Akuntansi Keuangan.

Keiso, Weygandt, Warfield, 2007, Accounting Priciples, 10th Ed, Willey & son, inc.

Jogiyanto, H.M “Sistem Teknologi Informasi : Pendeka Terintegrasi Konsep

Dasar, Teknologi Aplikasi, Pengembangan dan Pengelolaan”, Andi

Offset, 2007,Yogyakarta. Kamus Lengkap Bahasa Indonesia, 2006.

40

4.1 Kesimpulan

Dari hasil penyusunan dan pembahasan laporan kerja praktek yang penulis lakukan tentang tinjauan prosedur perubahan piutang pelanggan menjadi piutang ragu-ragu pada PT PLN (Persero) Distribusi Jawa Barat dan Banten dapat disimpulkan bahwa:

1. Piutang PLN terdiri dari piutang pelanggan dan piutang lainnya. Piutang ragu-ragu di PLN berasal dari piutang pelanggan yang diragu-ragukan pembayarannya dalam jangka waktu 3 bulan. PLN akan mengadakan pemutusan rampung terhadap pelanggan yang menunggak pembayaran listrik dan PLN pun telah melakukan pengendalian internal terhadap prosedur perubahan piutang menjadi piutang ragu-ragu yaitu antara lain dengan cara melakukan pemisahan fungsi akuntansi dengan fungsi penagihan dan fungsi lainnya serta dengan menggunakan SIP3 atau Sistem Informasi Pengelolaan Piutang Pelanggan. 2. Daftar piutang ragu-ragu pada PT.PLN yang telah disetujui, manajer unit

pelaksana akan dibuat jurnal untuk memindahkan piutang pelanggan lancar menjadi piutang ragu-ragu. Apabila pelanggan sanggup membayar piutang baik secara angsuran atau sekaligus maka tidak akan dibuat jurnal untuk memindahkan piutang pelanggan menjadi ragu-ragu.

piutang perusahaan terhadap pelanggan. Namun saat ini istilah piutang lebih identik dengan proses jual beli yang dilakukan perusahaan.

4.2 Saran

Setelah melakukan kerja praktik dan meneliti serta membuat laporan kerja praktik mengenai tinjauan prosedur perubahan piutang pelanggan menjadi piutang ragu-ragu pada PT PLN (Persero) Distribusi Jawa Barat dan Banten, penulis bermaksud untuk memberikan saran yang membangun bagi perusahaan, antara lain yaitu:

1. Perusahaan harus selalu review terhadap pekerjaan yang dilakukan untuk meminimalisir kesalahan dalam pencatatan.Sehingga diperlukan penelitian dan pemahaman terhadap sistem yang akan digunakan,agar tidak mengakibatkan kesalahan pada laporan keuangan.

2. Dalam daftar piutang ragu-ragu pada PT.PLN sudah mengetahui apabila akan terjadi tagihan piutang pelanggan itu pun harus ada kesanggupan dari pelanggannya untuk membayar piutang lebih lancar agar persetujuan pembuatan jurnal pun akan lebih lancar.

24

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek ini penulis ditempatkan dibagian keuangan. Penulis diberi arahan dan bimbingan mengenai kegiatan yang dilakukan dibagian keuangan, oleh staf dibagian keuangan di PT. PLN (Persero) Distribusi Jawa Barat dan Banten.

Dibagian keuangan merupakan salah satu bagian yang ada pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten. Guna memiliki kebutuhan suatu perusahaan atau instansi sebagai sarana yang biasa digunakan untuk melaksanakan kegiatan yang menyangkut keuangan, salah satunya mengenai Piutang.

3.1.1 Pengertian Piutang

Piutang merupakan komponen aktiva lancar yang penting dalam aktivitas ekonomi suatu perusahaan karena merupakan aktiva lancar perusahaan yang paling besar setelah kas.

Piutang timbul akibat adanya penjualan jasa secara kredit, bisa juga melalui pemberian pinjaman. Adanya piutang menunjukan terjadinya penjualan secara kredit yang dilakukan perusahaan sebagai salah satu upaya perusahaan dalam meningkatkan penjualan. Berikut pengertian piutang menurut para pakar yaitu :

“Suatu tagihan terhadap perusahaan atau orang-orang tertentu yang

timbul akibat penjualan kredit atau disebabkan perusahaan telah

memberikan jasa tertentu”.

Menurut James dan Warren, Reeve, Fess (2008:404), pengertian piutang yaitu :

“Piutang usaha (account receivable) timbul akibat adanya penjualan

kredit. Sebagian besar perusahaan menjual secara kredit agar dapat menjual lebih banyak produk atau jasa. Istilah piutang meliputi semua klaim dalam bentuk uang terhadap entitas lainnya, termasuk individu, perusahaan atau

organisasi lainnya”.

3.1.1.1 Klasifikasi Piutang

Pengklasifikasian piutang dilakukan untuk memudahkan pencatatan transaksi. Berikut klasifikasi piutang menurut beberapa pakar yaitu :

Menurut Keiso, Weygandt, Warfield (2007:38), piutang dapat diklasifikasikan sebagai berikut:

a. Piutang lancar (piutang jangka pendek) b. Piutang tak lancar (jangka panjang)

Menurut James dan Warren, Reeve, Fess (2008:404), piutang dapat diklasifikasikan sebagai berikut :

1.Piutang usaha (Account Recevable)

Yaitu piutang yang berasal dari penjualan barang atau jasa yang merupakan kegiatan usaha normal perusahaan.

2. Piutang Wesel / Wesel Tagih (Notes Recevable)

pembayaran lebih dari 60 hari. Jika wesel diperkirakan akan tertagih dalam jangka waktu satu tahun, maka dalam neraca wesel diklasifikasikan sebagai aktiva lancar.

3. Piutang lain-lain

Yaitu meliputi piutang bunga, piutang pegawai, dan piutang dari perusahaan. Jika piutang lain-lain diperkirakan dapat ditagih dalam jangka waktu satu tahun maka piutang ini diklasifikasikan sebagai aktiva lancar.

3.1.1.2 Faktor-faktor yang mempengaruhi jumlah piutang

Menurut Bambang Riayanto (2006:85) faktor-faktor yang mempengaruhi jumlah piutang adalah sebagai berikut :

1. Volume penjualan kredit

Makin besar jumlah penjualan kredit dari keseluruhan penjualan akan memperbesar jumlah piutang dan sebaliknya makin kecil jumlah penjualan kredit dari keseluruhan piutang akan memperkecil jumlah piutang.

2. Syarat pembayaran penjualan kredit

Semakin panjang batas waktu pembayaran kredit berarti semakin besar jumlah piutangnya dan sebaliknya semakin pendek batas waktu pembayaran kredit berarti semakin kecil besarnya jumlah piutang.

3. Ketentuan dalam pembatasan kredit

4. Kebijakan dalam pengumpulan piutang.

Perusahaan dapat menjalankan kebikjaksanaan dalam pengumpulan piutang dalam 2 cara yaitu pasif dan aktif. Perusahaan yang menjalankan kebijaksanaan secara aktif dalam pengumpulan piutang akan mempunyai pengeluaran uang yang lebih besar dibandingkan dengan perusahaan lain yang menggunakan kebijaksanaanya secara pasif.

5. Kebiasaan membayar dalam pelanggan

Semua piutang yang diperkirakan akan terealisasikan menjadi kas dalam setahun di neraca disajikan dalam pada bagian aktiva lancar.

3.1.2 Pengertian Piutang Ragu-ragu

Menurut Carl S. Warrant, James M. Reeve dan Philip E. Fess (2007: 395) yang diterjemahkan oleh Aria Farahmita, Amanugrahani, dan Taufik Hendrawan pengertian piutang tak tertagih (bad debt) adalah sebagai berikut:

“Beban operasi yang muncul karena tidak tertagihnya piutang”

Dari pengertian mengenai piutang dan piutang ragu-ragu dapat disimpulkan bahwa piutang usaha muncul apabila seseorang melakukan penjualan barang atau jasa secara kredit kepada pembeli dengan jumlah transaksi yang terjadi.

3.1.3 Pengertian Prosedur

Pengertian prosedur dalam Kamus Lengkap Bahasa Indonesia (2006:446) adalah sebagai berikut :

“Prosedur merupakan tahap-tahap kegiatan di dalam melaksanakan

suatu kegiatan dan, metode langkah dini, langkah secara nyata dalam

memecahkan suatu masalah.”

Pengertian Prosedur menurut Jogiyanto (2007:1) adalah sebagai berikut:

“Prosedur adalah urutan-urutan operasi klerikal (tulis-menulis),

biasanya melibatkan beberapa orang didalam satu atau lebih departemen, yang diterapkan untuk menjamin penanganan yang seragam dari transaksi-transaksi bisnis yang terjadi”.

Sedangkan menurut La Midzan dan Azhar Susanto (2007:264) adalah sebagai berikut:

“Prosedur adalah suatu urut-urutan pekerjaan tata usaha yang

biasanya melibatkan beberapa petugas didalam suatu bagian atau lebih yang diadakan untuk menjamin pelaksanaan yang seragam dalam

transaksi-transaksi berulang-ulang dalam perusahaan”

Dari definisi diatas dapat disimpulkan bahwa prosedur adalah suatu urutan langkah-langkah pemrosesan data atau urutan kegiatan klerikal yang terdiri atas beberapa tahapan yang melibatkan beberapa orang dalam suatu departemen atau lebih yang bertujuan untuk menjamin agar suatu kegiatan usaha transaksi perusahaan yang dilakukan berulang-ulang telah sesuai dengan tujuan yang diharapkan.

3.2 Teknis Pelaksanaan Kerja Praktek

pembukuan, penagihan, dan pengawasan kredit secara cepat dan efisien berdasarkan informasi dari pelanggan, masyarakat dan informasi internal meliputi pengawasan penjualan rekening, menghitung tunggakan rekening listrik, penyusunan laporan piutang pelanggan, melakukan penghapusan piutang, dan melakukan pemutusan sementara tenaga listrik. Selama penulis melakukan kegiatan kerja praktek, aktivitas yang dilakukan adalah :

1. Menganalisis dan memperaktekan kegiatan-kegiatan yang berhubungan dengan akuntansi di perusahaan.

2. Mempraktekan SAP, yaitu system informasi akuntansi terkomputerisasi yang digunakan di perusahaan.

3. Mencatat rincian tunggakan tagihan piutang ragu-ragu ke dalam komputer. 4. Mendengarkan pengarahan mengenai pelaksanaan kerja praktek, gambaran

sejarah PT PLN, dan Prosedur perubahan piutang pelanggan menjadi piutang ragu-ragu ,dan dokumen-dokumen yang diperlukan dalam perubahan piutang. 5. Merekonsiliasi dan merekap relokasi pada Aktiva Tetap untuk masing-masing

APJ.

6. Merekonsaliasi piutang per unsur untuk setiap APJ.

3.3 Pembahasan Hasil Pelaksanaan

3.3.1 Prosedur Perubahan Piutang Pelanggan Menjadi Piutang Ragu-ragu

Piutang adalah klaim dalam bentuk uang terhadap perusahaan atau perseorangan (James dan Warren, 2008:404). Piutang PLN adalah hak tagih PLN yang mewajibkan Penanggung Hutang untuk melunasi kewajiban atas tagihan PLN (Keputusan Direksi PT PLN (Persero) tentang Petunjuk Pelaksanaan Penghapusan Piutang, 2007). Piutang ini terutama timbul dari penjualan barang atau jasa secara kredit PLN menjual jasanya secara kredit kepada pelanggan. Tagihan listrik pelanggan bulan ini akan menjadi piutang perusahaan di bulan selanjutnya. Seperti piutang pada perusahaan lain, PT PLN (Persero) Distribusi Jawa Barat dan Banten juga memiliki umur piutang. Perusahaan memberikan jangka waktu 3 bulan untuk melunasi tagihan listrik. Apabila sudah 3 bulan maka akan diadakan putus rampung dan perusahaan mengubah piutang yang tidak dilunasi tersebut menjadi piutang ragu-ragu. PLN mengartikan piutang ragu-ragu sebagai piutang pelanggan yang tidak dilunasi oleh penanggung utang karena sukar ditagih atau diragukan pembayarannya serta telah dilaksanakan pemutusan rampung aliran tenaga listrik.

Perubahan dari piutang menjadi piutang ragu-ragu membutuhkan proses. PLN memiliki proses sendiri dalam menangani piutang seperti yang dijelaskan pada hasil kerja praktek. Banyak sekali pengendalian yang dilakukan agar tidak ada penyalahgunaan dana dalam penanganan piutang, antara lain yaitu pemisahan fungsi serta persetujuan manajer unit pelaksana disetiap fungsinya.

James dan Warren, 2008:404 menjelaskan bahwa karyawan yang

Pemisahan fungsi-fungsi ini mengurangi kemungkinan terjadinya kesalahan dan penyalahgunaan dana. Pengendalian internal ini telah diterapkan oleh PT PLN (Persero) Distribusi Jawa Barat dan Banten dalam penanganan piutang. Fungsi Penagihan (FPN) dan Akuntansi telah dipisahkan. Dalam penanganan piutang ini selain memisahkan fungsi penagihan dan akuntansi PT PLN (Persero) Distribusi Jawa Barat dan Banten juga membentuk Tim Peneliti Piutang dan Fungsi Pengawasan Kredit (FPK). Hal ini dilakukan perusahaan agar tidak ada lagi penyalahgunaan dana.

Selain itu PLN juga memiliki Sistem Informasi Pengelolaan Piutang Pelanggan (SIP3). SIP3 ini merupakan fungsi pengawasan dan pengelola terhadap piutang pelanggan sehingga revenue protection dapat dilakukan.

Tujuan SIP3 adalah sebagai berikut:

1. Agar semua unit PLN mewujudkan pengawasan pendapatan perusahaan sehingga :

Menciptakan system administrasi piutang pelanggan yang terpercaya. Mengendalikan piutang pelanggan dengan lebih baik.

Mempercepat transaksi penerima uang piutang pelanggan. Memperbaiki kinerja financial perusahaan.

Menyediakan informasi untuk mendukung pengambilan keputusan.

2. Meningkatkan pelayanan pembayaran tagihan listrik kepada pelanggan 3. Membuka peluang pengembangan produk lainnya.

1. Data piutang pelanggan yang ada berikut historisnya tersimpan terpusat di database yang berada dikantor wilayah.

2. Seluruh pendapatan dari penjualan rekening listrik dapat diketahui secara harian, di mana data tersebut sudah sama dengan uang yang ada di Bank receipt.

3. Saldo rekening dapat diketahui secara harian. Perubahan laporan TUL dapat dilakukan secara terpusat.

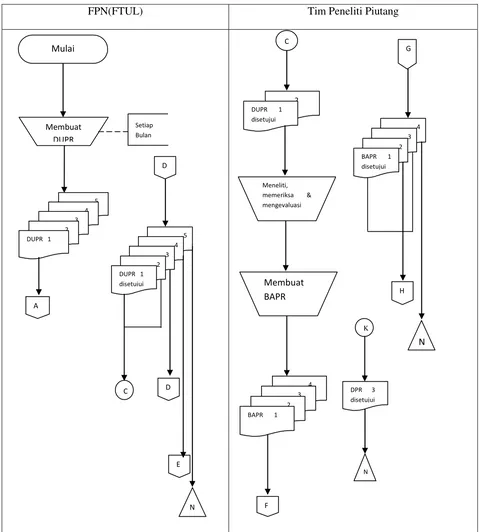

Gambar 3.1

Prosedur Perubahan Piutang Pelanggan menjadi Piutang Ragu-ragu

FPN(FTUL) Tim Peneliti Piutang

Manajer Masing-masing Unit

Pelaksana FPK Akuntansi

Gambar 3.2

Prosedur Perubahan Piutang Pelanggan menjadi Piutang Ragu-ragu

3.3.2 Perlakuan Akuntansi terhadap Piutang Ragu-ragu

Berdasarkan Daftar Piutang Ragu-ragu (DPR) yang telah disetujui oleh Manajer Unit Pelaksana (AP/APJ/Cabang), maka dibuat jurnal untuk memindahkan Piutang Pelanggan Lancar menjadi Piutang Ragu-ragu sebagai berikut :

Debet : Piutang Ragu-ragu xxx

Uang Jaminan Pelanggan xxx

Hutang Bea Materai xxx

Hutang PPN Tarif R3 xxx

Hutang Pajak Penerangan Jalan xxx Hutang Cicilan Kredit Listrik Pedesaan xxx

Kredit : Piutang Pelanggan Umum xxx

Piutang Pelanggan TNI/POLRI xxx

Piutang Pelanggan Instansi Vertikal xxx

Piutang Pelanggan Pemda xxx

Piutang Pelanggan BUMN/BUMD xxx

Catatan :

Terhadap Pelanggan yang jumlah Uang Jaminan Pelanggannya lebih besar daripada tagihan Piutang Pelanggan maka dibuat jurnal sebagai berikut

(berdasarkan persetujuan dari Manajer Unit Pelaksana): Debet : Uang Jaminan Pelanggan (UJL) xxx

Kredit : Piutang Pelanggan Umum xxx

Piutang Pelanggan TNI/POLRI xxx

Piutang Pelanggan Pemda xxx

Piutang Pelanggan BUMN/BUMD xxx

*) Nilainya sebesar tagihan Piutang Pelanggan.

Apabila ada kesanggupan dari Pelanggan untuk membayar piutang baik dengan angsuran maupun sekaligus, maka terhadap Piutang Pelanggan ini tidak diusulkan untuk dipindahbukukan ke Piutang Ragu-ragu dan tidak ada proses jurnal.

3.3.3 Proses timbulnya Piutang Ragu-ragu

Piutang ragu yang akan dibahas dalam laporan ini yaitu Piutang Ragu-ragu yang berasal dari Piutang Pelanggan. Piutang Ragu-Ragu-ragu timbul karena adanya tagihan terhadap Pelanggan yang berkaitan dengan penjualan tenaga listrik yang tidak dilunasi oleh Penanggung Utang serta telah dilaksanakan pemutusan rampung aliran tenaga listrik yang didahului dengan pemutusan sementara, Sumber Piutang Ragu-ragu terdiri dari Piutang Pelanggan Umum, Piutang Pelanggan Instansi Pemerintah, Piutang Pelanggan PEMDA dan Piutang Pelanggan BUMN/BUMD.

Setiap bulan Fungsi Penagihan (FPN) pada Fungsi TUL (FTUL) membuat DUPR/Lampiran IA, IA.1, IB, IB.1 dalam rangkap 5 (lima). Selanjutnya DUPR yang dibuat tersebut, setelah ditandatangani oleh pejabat yang ditunjuk, lalu diajukan ke Manajer Unit Pelaksana untuk mendapatkan persetujuannya dengan dilampiri :

a. Data tagihan listrik bagi unit pelaksana yang sudah melaksanakan SIP3.

c. Pemberitahuan pelaksanaan pemutusan sementara (TUL VI-01). d. Pelaksanaan Pemutusan Rampung (TUL VI-03)

e. Perintah Kerja Pemutusan Rampung (TUL I-09)

f. Berita Acara Pemasangaan dan Pembongkaran (TUL I-10). g. Perubahan Data Pelanggan (TUL I-11).

h. Bukti Retur Barang (TUG 10/Kode 3).

i. Surat keterangan dari Instansi yang berwenang bagi Pelanggan yang mengalami musibah seperti antara lain Force Majeur, penggusuran akibat berlakunya ketentuan Pemerintah.

DUPR yang telah disetujui oleh Manajer Unit Pelaksana (Manajer AP/APJ/Cabang) didistribusikan oleh FPN kepada Tim Peneliti Piutang (Lembar ke 1 dan 2), Fungsi Pengawasan Kredit (Lembar ke 3), Akuntansi (Lembar ke 4), Arsip FPN (Lembar ke 5).

Tim Peneliti Puitang meneliti, memeriksa dan mengevaluasi kebenaran pelaksanaan pemutusan rampung atas pelanggan yang telah masuk ke DUPR dengan memberikan indentifikasi kondisi Pelanggan sebagai berikut:

Kode A : Pelanggan yang aliran listriknya telah diputus rampung.

Kode B : Pelanggan yang alamatnya tidak diketahui sebagai akibat berlakunya ketentuan Pemerintah (bukan kemauan pelanggan atau PLN), contoh : Penggusuran.

Kode C : Pelanggan yang mengalami Force Majeur (kebakaran, bencana alam, dan lain-lain).

Dari hasil penelitian yang telah dilakukan oleh Tim Peneliti Piutang, bagi pelanggan yang belum diputus rampung dikembalikan ke Fungsi Pengawasan Kredit. Sedangkan bagi pelanggan yang aliran tenaga listriknya telah diputus rampung, Tim Peneliti Piutang membuat Berita Acara Penelitian Piutang Ragu-ragu (BAPR)/ Lampiran IIA, IIA.1, IIB, IIB.1 kemudian diserahkan kepada Manajer Unit Pelaksana (Manajer AP/APJ/Cabang) untuk dimintakan persetujuannya. Setelah disetujui Manajer Unit Pelaksana (Manajer AP/APJ/Cabang), Tim Peneliti Piutang mendistribusikannya kepada FPK (Lembar ke 1, 2, dan 3) dan lembar ke 4 diarsipkan.

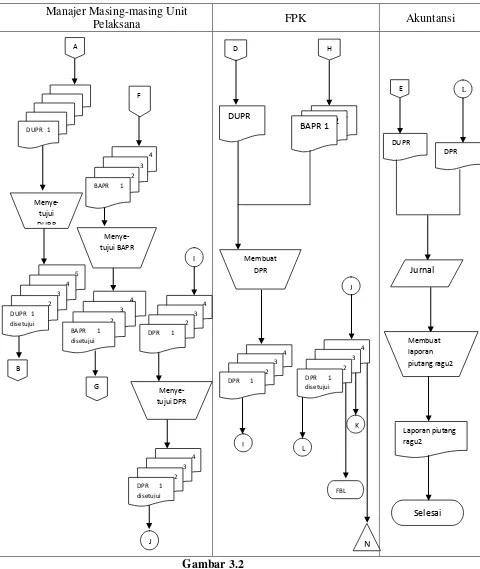

Berdasarkan BAPR yang didistribusikan oleh Tim Peneliti Piutang, FPK membuat Daftar Piutang Ragu-ragu (DPR) dan membuat Daftar Piutang Pelanggan yang nilainya lebih kecil dari Uang Jaminan Pelanggan dalam rangkap 4 (empat) yang dikelompokkan sebagai berikut:

a) DPR Pelanggan Umum adalah Piutang Pelanggan Umum setelah dikurangi UJL, PPJ, PPN, Bea Materai, KLP (Lampiran IIIA, IIIA.1).

b) DPR Pelanggan Instansi Pemerintah Pusat/Daerah dan BUMN/BUMD adalah Piutang Pelanggan Instansi Pemerintah Pusat/Daerah dan BUMN/BUMD, setelah dikurangi UJL, PPJ, PPN, Bea Materai, KLP (Lampiran IIIB, IIIB.1). c) Daftar Piutang Pelanggan yang nilainya lebih kecil dari UJL untuk Pelanggan

d) Daftar Piutang Pelanggan yang nilainya lebih kecil dari UJL untuk Pelanggan Instansi Pemerintah Pusat/Daerah dan BUMN/BUMD setelah dikurangi UJL, PPJ, PPN, Bea Materai, KLP (Lampiran IVB, IVB.1) sebagai dasar untuk mereklasifikasi Piutang yang dioffset.diperhitungkan dengan UJL Pelanggan. Selanjutnya DPR diajukan kepada Manajer Unit Pelaksana untuk diperiksa dan ditandatangani sebagai tanda persetujuan dan selanjutnya FPK mendistribusikannya kepada :

Lembar ke-1 : Fungsi Akuntansi

Lembar ke-2 : Fungsi Pembukuan Pelanggan (FBL) Lembar ke-3 : Fungsi Penagihan (FPN)

6

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Perusahaan

Awal kelistrikan di bumi parahyangan sudah ada sejak masa pemerintahan kolonial Belanda bercokol di tataran tanah Sunda. Pada tahun 1905 di Jawa Barat khususnya Kota Bandung berdiri perusahaan yang mengelola penyediaan tenaga listrik bagi kepentingan publik milik Pemerintah Kolonial Belanda yang bernama Bandoengsche Electriciteit Maatschappij (BEM). Dalam perjalanannya, tanggal 1

Januari 1920 BEM berubah menjadi perusahaan perseroan dengan nama Gemeenschpplijk Electriciteit Bedrif Voor Bandoeng (GEBEO). Penggantian ini dikukuhkan dengan akte pendirian Notaris Mr.Andriaan Hendrik Van Ophusein dengan Nomor: 213 pada tanggal 31 Desember 1949.

Ketika pemerintahan Jepang mengambil alih kekuasaan di Indonesia antara rentang waktu 1942-1945 terjadi perubahan kembali terhadap perusahaan perseroan yang ditetapkan oleh kolonial Belanda ini. Pada saat itu, pendistribusian tenaga listrik dilaksanakan oleh perusahaan yang didirikan oleh Pemerintah Jepang yang bernama Djawa Denki Djigyo Sha Bandoeng Shi Sha dengan Wilayah kerja seluruh pulau Jawa.

yang kemudian dikukuhkan melalui Peraturan Pemerintah No.86 Tahun 1958 j.o. Peraturan Pemerintah No.18 Tahun 1959.

Pada tahun 1961 dibentuk Badan Pimpinan Umum Perusahaan Listrik Negara (BPU-PLN) sebagai wadah kesatuan pimpinan PLN melalui Peraturan Pemerintah No.67. Sejalan dengan itu, PLN Bandung pun berubah menjadi PLN Exploitasi XI sebagai kesatuan BPU-PLN di Jawa Barat, di luar DKI Jaya dan Tangerang.

Pada tahun 1970-an, pemerintah mengeluarkan Peraturan Pemerintah No.18 Tahun 1972 tentang Perusahaan Umum Listrik Negara yang menjelaskan bahwa status PLN menjadi Perusahaan Umum Listrik Negara. Mengacu pada pengumuman PLN Eksploitasi No.05/DIII/Sek/1975 tanggal 14 Juli 1975, PLN Exploitasi XI diubah namanya menjadi Perusahaan Listrik Negara Distribusi Jawa Barat.

hanya menjangkau Jawa Barat saja, tetapi juga Propinsi Banten, maka melalui Keputusan Direksi PT PLN (Persero) No. 120.K/010/DIP/2002 tanggal 27 Agustus 2002, PT PLN (Persero) Unit Bisnis Distribusi Jawa Barat berubah lagi namanya menjadi PT PLN (Persero) Distribusi Jawa Barat dan Banten hingga saat ini yang masih menempati bangunan lawas bernilai sejarah yang beralamat di JL. Asia Afrika No.63 Bandung.

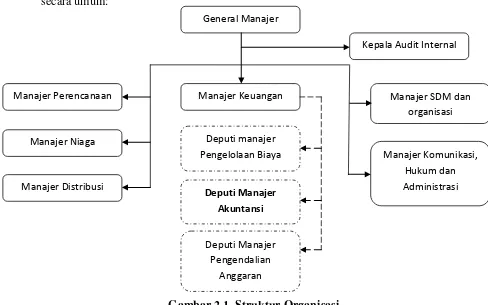

2.2 Struktur Organisasi dan Deskripsi Jabatan

Struktur organisasi PT PLN (Persero) Distribusi Jawa Barat dan Banten secara umum:

Gambar 2.1 Struktur Organisasi

Sumber : PT. PLN (Persero) Distribusi Jawa Barat dan Banten

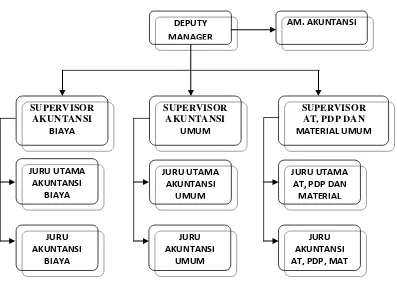

Dilihat dari struktur organisasi di atas, Manajer Keuangan membawahi Deputi Manajer Pengelolaan Biaya, Deputi Manajer Pengendalian Anggaran dan Deputi Manajer Akuntansi. Adapun Struktur Organisasi pada Bagian Akuntansi di PT.PLN (Persero) Distribusi Jawa Barat dan Banten secara khususnya sebagai berikut:

Gambar 2.2 Struktur Organisasi Bagian Akuntansi

Sumber : PT. PLN (Persero) Distribusi Jawa Barat dan Banten

Secara struktural bagian ini dipimpin oleh seorang Deputi Manajer sistem akuntansi. Adapun deskripsi jabatan berdasarkan struktur organisasi di atas, yaitu:

1. Deputy Manager

Deputi Manager Akuntansi bertanggung jawab atas keseluruhan kegiatan akuntansi. Tugas yang dilakukan oleh Deputi Manager Akuntansi adalah melaksanakan kegiatan administrasi keuangan sesuai dengan kebijaksanaan pimpinan mecakup bidang – bidang penyusunan anggaran yang menggunakan metodologi dan data yang akurat, pembelanjaan dan pengendalian keuangan; baik konstruksi maupun pengusahaan, tata usaha langganan, sistem pelaporan dan akuntansi juga membuat laporan dalam bidangnya.

2. AM Akuntansi (Ahli Madya Akuntansi)

AM Akuntansi berperan sebagai penasihat Deputi Manager Akuntansi dan pengawas dalam pelaksanaan kegiatan yang ada di akuntansi. Adapun tugas AM Akuntansi adalah sebagai berikut:

a Menerima LP (Laporan Pemeliharaan dan KL (Laporan Keuangan)

b Melaksanakan inventarisasi fisik material, AT dan PDP, Rekening Listrik Kas dan bank sampai pembuatan pendataan.

c Melaksanakan tugas lainnya sesuai perintah atasan.

3. Supervisor Akuntansi Biaya

a. Menerima LHP Internal Auditor, Akuntan Publik dan SPI serta memverifikasi, memonitor serta menerima Surat Tanggapan Cabang atas LHP Internal Auditor, Akuntan Publik dan SPI untuk selanjutnya dilaporkan ke Deputy Manajer Akuntansi (DMAK).

b. Menerima LP dan LK dari cabang – cabang serta mendistribusikan LP dan LK Cabang keseluruh Staf Akuntansi untuk verifikasi dan memonitor dan menerima hasil verifikasi dari Staf Akuntansi untuk selanjutnya dikirim ke cabang/unit.

c. Melaksanakan inventarisasi Fisik Material, AT dan PDP, rekening listrik, Kas dan Bank sampai pembuatan dan penandatanganan BA.

d. Melaksanakan tugas lainya sesuai perintah dari atasan.

4. Supervisor Akuntansi Umum

Supervisor Akuntansi Umum merupakan orang yang bertanggung jawab terhadap akuntansi umum seperti piutang, utang, dll. Tugas-tugasnya antara lain: a. Mengevaluasi dan verifikasi J-01 dan J-02.

b. Mengevaluasi dan verifikasi nota dinas masuk dan nota dinas keluar, ke wilayah atau distribusi lain.

c. Mengevaluasi dan verikasi hasil rekonsiliasi utang pajak, J-24, piutang pegawai, piutang rekening ristrik, bank, dana pensiun, YPK.

d. Mengevaluasi dan verifikasi pembuatan LP KD bulanan, triwulan, semester dan tahunan.

5. Supervisor Akuntansi AT (Aktiva Tetap), PDP (Pekerjaan Dalam

Pelaksanaan) dan Material

Supervisor Akuntansi AT (Aktiva Tetap, PDP (Pekerjaan Dalam Pelaksanaan) dan Material merupakan orang yang bertanggung jawab terhadap AT, PDP dan Material. Tugas-tugasnya antara lain:

a. Menerima laporan cabang – cabang untuk selanjutnya didistribusikan ke Staf Akuntansi AT dan PDP untuk diproses lebih lanjut.

b. Menerima hasil verifikasi dari Staf Akuntansi AT dan PDP mengenai Daftar B, C, D, E, F, DPAT dan PMAT.

c. Meneliti usulan relokasi/penghapusan dari cabang (AE 1 + 1.1) diteruskan ke Staf Akuntansi AT dan PDP untuk dibuat dan diverifikasi usulan relokasinya (AE 2.2.1 dan AE 3.3.1).

d. Melaksanakan inventarisasi Fisik Material, AT dan PDP, rekening listrik, Kas dan Bank sampai pembuatan dan penandatanganan BA.

e. Membuat Laporan Hasil Inventarisasi.

f. Melaksanakan tugas lainya sesuai perintah atasan.

6. Juru Utama Akuntansi Biaya

Juru Utama Akuntansi Biaya adalah orang yang mengelola laporan-laporan mengenai biaya yang dikeluarkan. Tugas-tugasnya antara lain:

sebagai bahan menyusun Laporan Keuangan (LK) Unit Bisnis Distribusi (UBD) Jawa Barat dan Banten.

b. Memonitor Biaya Penyambungan (BP). c. Memonitor uang jaminan langganan.

d. Verifikasi LP dan LK cabang serta melaporkan hasil verikasi kepada Supervisor Akuntansi Biaya.

e. Melaksanakan inventarisasi Fisik Material, AT dan PDP, rekening listrik, Kas dan Bank sampai pembuatan dan penandatanganan BA.

f. Melaksanakan tugas lainnya sesuai perintah dari atasan.

7. Juru Utama Akuntansi Umum

Juru Utama Akuntansi Umum adalah orang yang mengelola laporan-laporan mengenai akuntansi umum seperti piutang, utang, dll. Tugas-tugasnya antara lain:

a. Mengentri transaksi kas/bank.

b. Pembentukan nota hasil entry, selanjutnya mengcopy ke disket lalu diserahkan kepada Juru Akuntansi Umum untuk dibuatkan nota ke cabang/wilayah.

c. Membuat laporan listrik pedesaan untuk selanjutnya dilaporkan ke PT. PLN (Persero) pusat.

d. Membuat laporan pemeliharaan (HR/HK) untuk selanjutnya dilaporkan ke PT. PLN (Persero) pusat.

dan Bank sampai pembuatan dan penandatanganan BA. g. Melaksanakan tugas lainya sesuai dengan perintah dari atasan.

8. Juru Utama Akuntansi AT (Aktiva Tetap), PDP (Pekerjaan Dalam

Pelaksanaan) dan Material

Juru Utama Akuntansi AT (Aktiva Tetap), PDP (Pekerjaan Dalam Pelaksanaan) dan Material adalah orang yang mengelola laporan-laporan mengenai AT, PDP dan Material yang ada. Tugas-tugasnya antara lain:

a. Membuat laporan aktiva tetap dengan menginput dan memverifikasi lalu diproses kedalam aplikasi AT – DTE.

b. Memonitor laporan Daftar F setelah dicocokan dengan LP, PMAT dan DPAT selanjutnya hasilnya dilaporkan.

c. Memverifikasi LP dan LK cabang serta melaporkan hasil verifikasi ke Supervisor Akuntansi AT dan PDP.

d. Melaksanakan inventarisasi Fisik Material, AT dan PDP, Rekening Listrik, Kas dan Bank sampai pembuatan dan penandatanganan Berita Acara (BA). e. Melaksanakan tugas lainya sesuai perintah dari atasan.

9. Juru Akuntansi Biaya

Juru Akuntansi Biaya adalah orang yang mengerjakan laporan-laporan mengenai biaya yang dikeluarkan. Tugas-tugasnya antara lain:

10.Juru Akuntansi Umum

Juru Akuntansi Umum adalah orang yang mengerjakan laporan-laporan mengenai akuntansi umum seperti piutang, utang, dll. Tugas-tugasnya antara lain: a. Membantu tugas-tugas Juru Akuntansi Umum.

b. Melaksanakan tugas lainnya sesuai dengan perintah atasan.

11.Juru Akuntansi AT (Aktiva Tetap), PDP (Pekerjaan Dalam Pelaksanaan)

dan Material

Juru Akuntansi AT (Aktiva Tetap), PDP (Pekerjaan Dalam Pelaksanaan) dan Material adalah orang yang mengerjakan laporan-laporan mengenai AT, PDP dan Material yang ada. Tugas-tugasnya antara lain:

a. Membantu tugas-tugas Juru Akuntansi AT, PDP dan Material. b. Melaksanakan tugas lainnya sesuai dengan perintah atasan.

2.4 Kegiatan Perusahaan

Berdasarkan Peraturan Pemerintah No. 17 tanggal 28 Mei 1990 pasal 5 ayat 1, bidang usaha PT. PLN (Persero) Distribusi Jawa Barat dan Banten adalah memberikan pelayanan jasa listrik kepada masyarakat disamping memperoleh laba, dan dijelaskan bahwa sifat usaha PT. PLN (Persero) Distribusi Jawa Barat dan Banten ini adalah menyediakan tenaga listrik bagi kepentingan umum dan sekaligus memupuk keuntungan berdasarkan prinsip akuntansi.

serta mendorong peningkatan kegiatan ekonomi.

2. Mengusahakan keuntungan agar dapat membiayai pengembangan penyediaan tenaga listrik untuk melayani kebutuhan masyarakat.

3. Menjadi perintis kegiatan-kegiatan usaha penyediaan tenaga listrik yang belum dapat dilaksanakan oleh sektor swasta dan koperasi

4. Penyediaan tenaga listrik untuk kebutuhan masyarakat.

Lapangan usaha PT PLN (Persero) berdasarkan Peraturan Pemerintah No. 17 tanggal 28 Mei 1998 pasal 6 adalah sebagai berikut:

"Dengan mengindahkan prinsip ekonomi dan terjaminnya keselamatan kekayaan negara, PT PLN (Persero) menyediakan tenaga listrik yang meliputi kegiatan pembangkitan, transmisi dan pembangunan tenaga listrik".

Dalam mengembangkan usahanya PT PLN (Persero) melakukan perencanaan dan pembangunan penyediaan tenaga listrik dengan persetujuan Menteri Pertambangan dan Energi PT PLN (Persero). Dalam mengusahakan tenaga listrik, PT (Persero) PLN mempunyai 3 sasaran yaitu:

a. Meningkatkan jumlah pelanggan b. Meningkatkan daya terpasang

c. Meningkatkan jumlah kWh kepada pelanggan

seluruh Indonesia dikelola oleh empat PLN distribusi yang berfungsi sebagai unit koordinatif. Salah satu distribusi tersebut adalah PT PLN (Persero) Distribusi Jawa Barat dan Banten yang memiliki wilayah kerja meliputi seluruh Jawa Barat dan Banten.

Luas wilayah kerja PT PLN (Persero) Distribusi Jawa Barat dan Banten (PLN DJBB) menjangkau lebih dari 42.196 km² yang meliputi Propinsi Jawa Barat dan Propinsi Banten, kecuali Tangerang. Wilayah dan beban kerja yang sedemikian besarnya, dikelola oleh Unit-unit Pelaksana Area Pelayanan dan Jaringan (APJ) dan Area Pengatur Distribusi (APD), dengan komposisi sebagai berikut :

Area Pelayanan Jaringan (APJ) : 16 Unit Area Pengatur Distribusi (APD) : 1 Unit Unit Pelayanan dan Jaringan (UPJ) : 90 Unit

Unit Pelayanan dan Jaringan Prima (UPJ Prima) : 7 Unit Kantor Pelayanan (KP) : 191 KP

2. APJ Bandung 3. APJ Banten Utara 4. APJ Banten Selatan 5. APJ Bekasi

tenaga listrik kepada konsumen, membangun jaringan distribusi, pelayanan langganan dengan sistem pembendaharaan serta melaporkan kegiatannya dengan membuat laporan realisasi dan pertanggungjawaban kepada pimpinan PT PLN (Persero) Distribusi Jawa Barat dan Banten.

Tenaga listrik yang disalurkan kepada konsumen adalah tenaga listrik yang dibangkitkan dari beberapa pusat tenaga listrik yang ada di Jawa Barat, dari pusat tenaga listrik tersebut ditransmisikan lagi ke gardu-gardu induk, kemudian ditransmisikan lagi ke gardu-gardu cabang dan akhirnya sampai kepada konsumen.

2.4.1 Tujuan dan Strategi PT PLN (Persero) Distribusi Jawa Barat dan

Banten

Tujuan dari PT PLN (Persero) Distribusi Jawa Barat dan Banten Area Pengatur Distribusi adalah mampu memberikan kepuasan kepada tiga pemeran utama perusahaan yaitu pelanggan, karyawan dan pemegang saham. Dalam pencapaian sasaran kinerja yang disepakati dengan cara memberdayakan unit-unit kerja yang berhubungan langsung dengan pelanggan.

Visi

Diakui sebagai Perusahaan kelas dunia yang bertumbuh-kembang, unggul dan terpercaya dengan bertumpu pada potensi insani.

Misi

Menjalankan bisnis kelistrikan dan bidang lain yang terkait, berorientasi pada kepuasan pelanggan, anggota perusahaan dan pemegang saham.

Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas kehidupan masyarakat.

Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi.

Menjalankan kegiatan usaha yang berwawasan lingkungan.

Motto

PT PLN Distribusi Jawa Barat dan Banten memiliki motto dalam melaksanakan segala kegiatan yang berhubungan dengan kelistrikan, yaitu

“Electricity For A Better Life” atau Listrik Untuk Kehidupan yang Lebih Baik.

Gambar 2.3

Logo Perusahaan

PT PLN (Persero) memiliki logo yang terdiri dari tiga elemen:

Bidang Persegi Panjang Vertikal

Menjadi bidang dasar bagi elemen lainnya melambangkan bahwa PT PLN (Persero) merupakan wadah atau organisasi yang terorganisir dengan sempurna. Berwarna kuning untuk menggambarkan pencerahan, seperti yang diharapkan PT PLN (Persero) bahwa listrik mampu menciptakan pencerahan bagi kehidupan bermasyarakat, selain itu warna kuning juga melambangkan semangat yang menyala-nyala yang dimiliki tiap insan yang berkarya di perusahaan ini.

Petir atau Kilat

perkembangan zaman.

Tiga Gelombang

Memiliki arti gaya rambat energi listrik yang dilahirkan oleh tiga bidang usaha utama yang digeluti perusahaan yaitu pembangkitan, penyaluran dan distribusi utama yang seiring dengan kerja keras para insan PT PLN (Persero) guna memberikan pelayanan terbaik bagi pelanggannya. Diberi warna biru untuk menampilkan kesan konstan seterti halnya listrik yang tetap diperlukan dalam kehidupan manusia. Di samping itu, biru juga melambangkan keandalan yang dimiliki insan-insan perusahaan dalam memberikan layanan terbaik bagi para pelanggannya.

2.4.4 Fungsi dan Peranan PT.PLN Distribusi Jawa Barat dan Banten

Fungsi dan peranan PT.PLN (Persero) Distribusi Jawa Barat dan Banten adalah sebagai sarana untuk mengatur dan mengendalikan sistem distribusi tenaga listrik agar proses penyaluran tenaga listrik dari sumber tenaga sampai ke konsumen dapat berjalan lancar, aman dan handal dengan mutu tegangan yang baik dan dalam batas frekuensi yang diijinkan.

2.4.5 Produk Perusahaan

dijual kepada pelanggan dibagi menjadi beberapa golongan, yaitu : Golongan tarif S = Kepentingan Sosial

Golongan tarif R = Rumah Tangga Golongan tarif B = Bisnis

Golongan tarif I = Industri

Golongan tarif P = Pemerintah dan Penerangan Jalan Umum

Berdasarkan Kepres No. 83 tahun 2001, ditambahkan golongan tarif baru, yaitu :

Golongan tarif T = Traksi/Kereta Listrik

Golongan tarif C = Curah, untuk keperluan khusus Golongan tarif M = Multiguna

Golongan tarif ini diperuntukan bagi pengguna tenaga listrik dengan persyaratan khusus atau spesifik, serta memberi nilai tambah bagi PT. PLN (Persero) Distribusi Jawa Barat dan Banten maupun bagi pelanggan. Transaksi multiguna sangat menguntungkan karena dibuat berdasarkan kesepakatan perjanjian tersendiri. Jenis transaksi multiguna ini terdiri dari :

Transaksi Energi Listrik (TEL), meliputi multiguna ekspor; impor; musiman;

prabayar; beban dapat diatur; listrik hari libur.

Transaksi Non Energi Listrik, yaitu penyediaan tingkat keandalan layanan,

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Di era globalisasi ini perkembangan dunia ekonomi semakin bergerak cepat dan pesat. Setiap perusahaan mempunyai tujuan dan kebijakan masing-masing dalam menghadapi perkembangan pembangunan ekonomi. Perusahaan pada umumnya telah mempersiapkan perencanaan yang sistematis agar dapat mengarahkan dan mengendalikan setiap kegiatan dan keputusan yang akan dilaksanakan untuk meningkatkan kinerja perusahaan yang lebih baik. Dalam mewujudkan hal tersebut, perusahaan memerlukan pengelolaan yang efektif dan efisien terhadap seluruh bagian penting dalam perusahaan.

Salah satu bagian penting yang harus dikelola dengan baik adalah piutang. Piutang merupakan salah satu akun dalam aktiva lancar yang akan disajikan dalam laporan keuangan. Apabila piutang tidak dikelola dengan baik, maka akan terjadi kesalahan informasi yang disajikan dalam laporan keuangan. Piutang dalam suatu perusahaan timbul akibat adanya aktivitas penjualan kredit. Penjualan kredit dilakukan untuk mempertahankan pelanggan-pelanggan yang sudah ada dan juga untuk menarik pelanggan baru bagi perusahaan sehingga target penjualan tercapai.

bentuk Badan Usaha Milik Negara yang bergerak dalam bidang ketenagalistrikan yang berperan serta dalam mendorong kegiatan ekonomi masyarakat yang lebih maju dan meningkatkan taraf hidup bangsa Indonesia yang lebih baik. Pada dasarnya PT PLN (Persero) Distribusi Jawa Barat dan Banten menyediakan layanan jasa guna memenuhi kebutuhan masyarakat. PT PLN (Persero) Distribusi Jawa Barat dan Banten menjadikan tagihan bulan sekarang sebagai piutang di bulan selanjutnya.. Namun ada kalanya konsumen tidak melunasi tagihan listrik tepat pada waktunya, sehingga menimbulkan piutang ragu-ragu pada perusahaan. Dalam kegiatan usahanya, PT PLN (Persero) Distribusi Jawa Barat dan Banten memiliki kebijakan dan prosedur sendiri dalam pengelolaan piutang tersebut Salah satunya adalah kebijakan dan proses mengenai timbulnya piutang ragu-ragu.

Piutang Ragu-ragu timbul karena adanya tagihan terhadap Pelanggan yang berkaitan dengan penjualan tenaga listrik yang tidak dilunasi oleh Penanggung Utang serta telah dilaksanakan pemutusan rampung aliran tenaga listrik yang didahului dengan pemutusan sementara, Sumber Piutang Ragu-ragu terdiri dari Piutang Pelanggan Umum, Piutang Pelanggan Instansi Pemerintah, Piutang Pelanggan PEMDA dan Piutang Pelanggan BUMN/BUMD.

Berdasarkan Uraian di atas, maka penulis tertarik untuk membuat laporan kerja praktek dengan judul “Tinjauan Atas Prosedur Perubahan Piutang Pelanggan Menjadi Piutang Ragu-ragu Pada PT PLN (Persero) Distribusi

Pelaksanaan kerja praktek ini adalah untuk mengetahui Tinjauan Atas Prosedur Perubahan Piutang Pelanggan Menjadi Piutang Ragu-ragu Pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten. Secara garis besar tujuan dari kerja praktek ini adalah supaya penulis mengetahui aplikasi teori dengan keadaan di lingkungan kerja, khususnya di PT. PLN (Persero) Distribusi Jawa Barat dan Banten.

Adapun secara lebih detail Kerja Praktek ini bertujuan :

1. Untuk mengetahui prosedur perubahan piutang pelanggan menjadi piutang ragu-ragu.

2. Untuk mengetahui perlakuan akuntansi terhadap piutang ragu-ragu. 3. Untuk mengetahui proses timbulnya piutang ragu-ragu.

1.3 Kegunaan Kerja Praktek

Kuliah Kerja Praktek merupakan suatu proses adaptasi bagi mahasiswa terhadap lingkungan kerja nyata, sehingga mahasiswa bisa membandingkan antara ilmu yang telah diberikan dikampus dengan ilmu yang mereka peroleh dari lapangan kerja sesungguhnya.

Adapun kegunaan dari Kuliah Kerja Praktek ini, diantaranya : 1. Bagi Penulis :

mendalam antara teori-teori dan literature-literatur yang berhubungan dengan pelaksanaan Kuliah Kerja Praktek ini.

c) Dapat menambah wawasan dan ilmu pengetahuan dalam bidang perbankan terutama pada bagian pembayaran (klaim) pelkes.

d) Dapat mengetahui prosedur pembayaran (klaim) pelkes pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten.

2. Bagi Instansi :

a) Membantu pelaksanaan perkerjaan, sesuai bidang yang diberikan oleh pihak instansi.

b) Dengan Kerja Praktek ini diharapkan dapat diharapkan dapat memberikan masukan dan saran untuk kegiatan operasional PT. PLN (Persero) Distribusi Jawa Barat dan Banten.

1.4 Metode Kerja Praktek

Penulis melakukan kerja praktek pada Bagian Akuntansi di PT PLN

JULI AGUSTUS SEPTEMBER OKTOBER NOVEMBER DESEMBER

iii

Puji syukur penulis panjatkan kehadirat Allah SWT sang Maha Kuasa, pemberi rahmat dan karunia karena atas segala ridho-Nya penulis dapat menyelesaikan laporan kerja praktek yang berjudul “Tinjauan Prosedur Perubahan Piutang Pelanggan Menjadi Piutang Ragu-ragu Pada PT. PLN

(Persero) Distribusi Jawa Barat dan Banten” ini. Shalawat serta salam

terlimpah curahkan kepada junjungan Nabi Muhammad SAW, para sahabat, keluarganya, dan mudah-mudahan sampai kepada kita selaku umatnya sampai akhir zaman.

Laporan Kerja Praktek ini disusun sebagai bukti penulis telah menyelesaikan kegiatan kerja praktek di instansi tertentu dalam periode yang telah ditentukan. Laporan ini berisi rincian kegiatan apa yang telah dilakukan serta tinjauan khusus mengenai prosedur perubahan piutang pelanggan menjadi piutang ragu-ragu yang ada di perusahaan.

Dalam penyusunan laporan ini, penulis mendapatkan berbagai

bantuan, bimbingan, dukungan serta do’a dari berbagai pihak. Pada

kesempatan ini, penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

iii

4. Ibu Sri Dewi Anggadini,,SE.,M.Si. selaku dosen pembimbing yang telah banyak mencurahkan, perhatian, kesabaran dengan penuh kasih sayang dan waktunya, untuk mengarahkan dan memberikan nasehat pada penulis.

5. Bapak Didik.S.Yuwono selaku Deputi Manajer Akuntansi di PT. PLN (Persero) DJBB.

6. Bapak Dadang Kurtiwa, selaku Supervisor Akuntansi Umum serta Dosen pembimbing perusahaan yang telah memperkenankan dan memberikan kesempatan kepada penulis untuk melaksanakan kerja praktek di PT PLN (Persero) DJBB.

7. Seluruh Staff akuntansi perusahaan yang telah memberikan bimbingan mengenai kegiatan-kegiatan yang dilakukan di Bagian Akuntansi perusahaan dan memberikan bantuan pencarian data dalam penyusunan laporan kerja praktek ini.

8. Ibu Siti selaku Staff PSDM yang telah membantu pengurusan perizinan pelaksanaan kerja praktek di perusahaan.

9. Seluruh Dosen dan Staff Universitas Komputer Indonesia Jurusan Akuntansi.

10. Amih, Babeh, t’Imel, a’Viko, t’Resty, dan A.r.w yang senantiasa

mencurahkan do’a, kasih sayang, serta bantuan dalam bentuk moril maupun

iii

Nuii, atas semangat, persahabatannya, dan kerjasamanya dan selalu menunggu penulis setiap bimbingan.

12. Seluruh sahabat dan rekan-rekan yang tidak dapat penulis sebutkan satu per satu yang secara langsung maupun tidak langsung telah memberi bantuan dan dorongan dalam menyelesaikan Laporan Kerja Praktek ini.

Penulis menyadari bahwa dalam penyusunan laporan ini masih terdapat berbagai kekurangan. Oleh karena itu, penulis mengharapkan adanya kritik dan saran yang membangun dari semua pihak demi perbaikan di masa mendatang.

Akhir kata, penulis berharap laporan ini dapat bermanfaat bagi semua pihak, terutama PT PLN (Persero) DJBB serta bagi penulis yang menjadi pengalaman berharga di kemudian hari.

Bandung, Desember 2011

iv

DAFTAR ISI

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Keja Praktek ... 3

1.3 Kegunaan Kerja Praktek ... 3

1.4 Metode Kerja Praktek ... 4

1.5 Lokasi Dan Waktu Kerja Praktek ... 5

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Perusahaan ... 6

2.2 Struktur Organisasi dan Deskripsi Jabatan ... 8

2.3 Uraian Tugas Perusahaan ... 10

2.4 Kegiatan Perusahaan ... 15

2.4.1 Tujuan dan Strategi PT PLN (Persero) ... 18

v

2.4.3 Logo Perusahaan ... 20

2.4.4 Fungsi dan Peranan PT PLN (Persero) ... 21

2.4.5 Produk Perusahaan ... 21

BAB III PEMBAHASAN DAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek ... 23

3.1.1 Pengertian Piutang ... 23

3.1.1.1 Klasifikasi Piutang ... 24

3.1.1.2 Faktor-faktor yang mempengaruhi jumlah piutang ... 25

3.1.2 Pengertian Piutang Ragu-Ragu ... 26

3.1.3 Pengertian Prosedur ... 26

3.2 Teknis Pelaksanaan Kerja Praktek ... 27

3.3 Pembahasan Hasil Pelaksanaan ... 29

3.3.1 Prosedur Perubahan Piutang Pelanggan Menjadi Piutang Ragu-Ragu ... 29

3.3.2 Perlakuan Akuntansi Terhadap Utang Ragu-Ragu ... 34

3.3.3 Proses Timbulnya Piutang Ragu-Ragu ... 35

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 39

vi

DAFTAR PUSTAKA ... 41

LAMPIRAN-LAMPIRAN ... 42

LAPORAN KERJA PRAKTEK

PADA BAGIAN AKUNTANSI PT PLN (PERSERO) DISTRIBUSI JAWA BARAT DAN BANTEN

Diajukan untuk melengkapi Program Perkuliahan Diploma III Program Studi Akuntansi

Oleh

WINA OKTAVIANI

21309044