daerah dan dana perimbangan. Upaya yang dilakukan untuk meningkatkabn pendapatan daerah adalah :

1. Memantapkan kelembagaan dan sistem operasional pemungutan pendapatan daerah;

2. Meningkatkan pendapatan daerah dengan intensifikasi dan ekstensifikasi; 3. Meningkatkan koordinasi secara sinergis di bidang pendapatan daerah

dengan pemerintah pusat, OPD penghasil. Kabupaten/kota, POLRI.

4. Meningkatkan kinerja badan usaha milik daerah dalam upaya peningkatan kontribusi secara signifikan terhadap pendapatan daerah;

5. Meningkatkan pelayanan dan perlindungan masyarakat sebagai upaya meningkatkan kesadaran masyarakat dalam membayar retribusi daerah; 6. Menigkatkan peran dan fungsi UPT, UPPD dan balai penghasil dalam

peningkatan pelayanan dan pendapatan;

7. Meningkatkan pengelolaan asset dan keuangan daerah;

Adapun kebijakan pendapatan untuk meningkatkan dana perimbangan sebagai upaya penigkatan kapasitas fiskal daerah adalah sebagai berikut :

1. Mengoptimalkan upaya intensifikasi dan ekstensifikasi pemungutan PBB, pajak orang pribadi dalam negeri (PPh OPDN), PPh Pasal 21 dan BPHTB; 2. Meningkatkan akurasi data sumber daya alam sebagai dasar perhitungan

pembagian dalam dana perimbangan;

1 BAB I PENDAHULUAN

1.1. Latar Belakang Praktek Kerja Lapangan

Kegiatan Praktek Kerja Lapangan (PKL) merupakan bagian dari mata

kuliah yang harus ditempuh sebagai salah satu syarat kelulusan bagi mahasiswa

dan mahasiswi Program Studi Sistem Informasi Fakultas Teknik dan Ilmu

Komputer, Universitas Komputer Indonesia. Tujuan kegiatan ini dilaksanakan

sebagai salah satu bentuk pengaplikasian ilmu-ilmu secara teoritis yang telah

didapat selama perkuliahan yang pengimplementasiannya dilakukan dalam

kegiatan ini, salah satu ilmu serta teori yang akan diaplikasikan di tempat Praktek

Kerja Lapangan (PKL) adalah Menganalisis Sistem yang berjalan pada

perusahaan/instansi pemerintah. Kegiatan ini pula dapat memupuk disiplin kerja

dan profesionalisme dalam bekerja agar dapat mengenal dunia atau lingkungan

kerja yang akan bermanfaat bagi mahasiswa pada setelah menyelesaikan

perkuliahan.

Selain itu, praktek kerja lapangan ini juga penting untuk diikuti oleh

mahasiswa mengingat kebutuhan saat ini bukan hanya sekedar ilmu - ilmu yang

sifatnya teoritis, melainkan juga diperlukan suatu kegiatan yang dapat menambah

ilmu - ilmu yang telah dipelajari sebelumnya pada saat kegiatan perkuliahan, dan

juga ilmu - ilmu yang didapat ketika melaksanakan kegiatan praktek kerja

Dinas Pendapatan Daerah (DIPENDA) Provinsi Jawa Barat adalah

lembaga yang dipilih sebagai pelaksanaan Praktek Kerja Lapangan (PKL), karena

dinilai memiliki data dan media informasi yang cukup lengkap, sosialisasi

pemungutan pajak serta cukup terkenal dikalangan masyarakat khususnya para

wajib pajak yang memiliki kendaraan bermotor. Kegiatan-kegiatan yang biasa

dilakukan oleh Dinas Pendapatan Daerah (DIPENDA) Provinsi Jawa Barat mulai

dari mengelola data, menganalisa data sebagai bahan sosialisasi kepada

maysarakat khususnya kepada wajib pajak pemilik kendaraan bermotor.

Dinas Pendapatan Daerah Provinsi Jawa Barat merupakan wujud

eksistensi lembaga yang menggali potensi daerah Provinsi Jawa Barat. Hadirnya

Dinas Pendapatan Daerah Provinsi Jawa Barat sebagai lembaga penanggung

jawab dalam meningkatkan pendapatan asli daerah serta meningkatkan kualitas

pelayanan dibidang pengelolaan pendapatan asli daerah. Dinas Pendapatan Daerah

Provinsi Jawa Barat mempunyai tugas pokok merumuskan dan melaksanakan

kebijakan operasional di bidang pendapatan yang merupakan sebagian

kewenangan disentralisasi provinsi serta kewenangan yang dilimpahkan kepada

Gubenernur berdasarkan asas Dekonsentrasi dan tugas Pembantuan.

Perhitungan pendapatan yang dilakukan oleh DIPENDA Provinsi Jawa

Barat merupakan perhitungan yang menghasilkan laporan keuangan diatas

1Milyar untuk setiap wilayah kota, yang mana laporan hasil perhitungan itu

didapat dari 33 UPPD yang berada di 33 kota besar dalam Provinsi Jabar.

Berdasarkan tugas pokok Dinas Pendapatan daerah Provinsi Jawa Barat pada

pendapatan daerah tersebut. Sistem ini diharuskan dapat membantu para karyawan

pada Dinas Pendapatan provinsi Jawa Barat khususnya pada Sub Bagian

Pengendalian dan Pembinaan Dinas Pendapatan provinsi Jawa Barat.

1.2. Identifikasi dan Rumusan Masalah a. Identifikasi Masalah

1. Belum efektifnya sistem informasi perhitungan pendapatan pada Sub

Bagian Dinas Pengendalian dan Pembinaan, Dinas Pendapatan Daerah

(DIPENDA) Provinsi Jawa Barat.

2. Masih terdapatnya kesalahan perhitungan pendapatan dalam laporan

akhir setiap triwulan yang dikarenakan tidak efektifnya sistem

informasi perhitungan pendapatan yang ada.

3. Tidak adannya daya tarik karyawan pada Sub Dinas Pengendalian dan

Pembinaan untuk menggunakannya sistem informasi perhitungan

pendapatan yang disebabkan karna kurangnya sosialisasi untuk

b. Rumusan Masalah

1. Bagaimana sistem informasi perhitungan pendapatan yang berjalan

pada Sub Dinas Pengendalian dan Pembinaan, Dinas Pendapatan

Daerah (DIPENDA) Provinsi Jawa Barat

2. Bagaimana sistem informasi perhitungan pendapatan yang sedang

berjalan sekarang dapat mempunyai sebuah database khusus yang

dapat diakses pada 33 UPPD di Provinsi Jawa Barat

3. Bagaimana cara untuk mengurangi kesalahan yang terjadi pada

perhitungan pendapatan dalam laporan akhir melalui sebuah sistem

perhitungan pendapatan yang masih manual dalam prosesnya

4. Bagaimana cara sosialisasi yang baik dan benar agar pemakaian

sistem perhitungan pendapatan dapat menarik daya tarik karyawan

Sub Dinas Pengendalian dan Pembinaan untuk menghitung

pendapatan pada 33 UPPD di Jawa Barat

1.3. Maksud dan Tujuan

Maksud yang hendak dicapai dalam pelaksanaan Praktek Kerja lapangan

adalah untuk menggetahui kondisi nyata dunia kerja untuk mengaplikasikan

ilmu-ilmu yang telah didapatkan ketika perkuliahan, sehingga dengan demikian

mampu mempraktekan teori – teori yang didapatkan ketika perkuliahan serta

Kemudian sesuai dengan program studi yang ditekuni oleh penulis yakni

Manajemen Informatika/Sistem Informasi penulis mempunyai tujuan yang hendak

dicapai dalam pelaksanaan Praktek Kerja lapangan, adapun tujuan tersebut adalah

1. Untuk mengetahui bagaimana cara kerja sistem informasi yang berjalan

pada Sub Dinas Pengendalian dan Pembinaan, Dinas Pendapatan

Daerah (DIPENDA) Provinsi Jawa Barat

2. Untuk menganalisis sistem informasi yang sedang berjalan dan

bagaimana sistem itu dapat berguna dalam penghitungan total

pendapatan pada Sub Dinas Pengendalian dan Pembinaan, Dinas

Pendapatan Daerah (DIPENDA) Provinsi Jawa Barat

3. Untuk menganalisis sistem informasi yang sedang berjalan dan

bagaimana efesiensinya sistem pada cara kerja para karyawan pada Sub

Dinas Pengendalian dan Pembinaan, Dinas Pendapatan Daerah

(DIPENDA) Provinsi Jawa Barat

1.4. Batasan Masalah

Berdasarkan pada latar belakang pendidikan kami sebagai penulis yaitu

sistem informasi, maka kegiatan praktek kerja lapangan (PKL) pun difokuskan

pada Sub Dinas Pengendalian dan Pembinaan Dinas Pendapatan Daerah

(DIPENDA) Provinsi Jawa Barat.

Garis besar kegiatan yang dilakukan selama melaksanakan praktek kerja

lapangan (PKL), 119 (seratus sembilan belas) jam kerja atau kurang lebih 17

1. Pembuatan realisasi laporan belanja semester 1 dari bulan Januari

hingga bulan Juni Tahun Anggaran 2010 di 33 UPPD secara

proposional

2. Pembuatan laporan evaluasi pada 33 UPPD hasil pengendalian dan

pembinaan pada bulan Juli Tahun Anggaran 2010

3. Pembuatan laporan kinerja bulanan Tahun Anggaran 2010 di 33

UPPD di Jawa Barat

1.5. Lokasi dan Waktu Praktek Kerja Lapangan a. Tempat Praktek Kerja Lapangan

Kegiatan Praktek Kerja Lapangan (PKL) dilaksanakan di Dinas

Pendapatan Daerah (DIPENDA) Provinsi Jawa Barat, Jl. Soekarno

Hatta No.585 Bandung Telp. (022) 7566197, Fax. (022) 7511518, Sub

Dinas Pengendalian dan Pembinaan.

b. Waktu praktek kerja lapangan

Kegiatan Praktek Kerja Lapangan (PKL) selama 17 hari kerja

terhitung mulai dari Tanggal 1 Juli 2010 s/d 29 Juli 2010. Setiap

harinya dilaksanakan dari hari Senin-Kamis mulai pukul 08.00-15.00

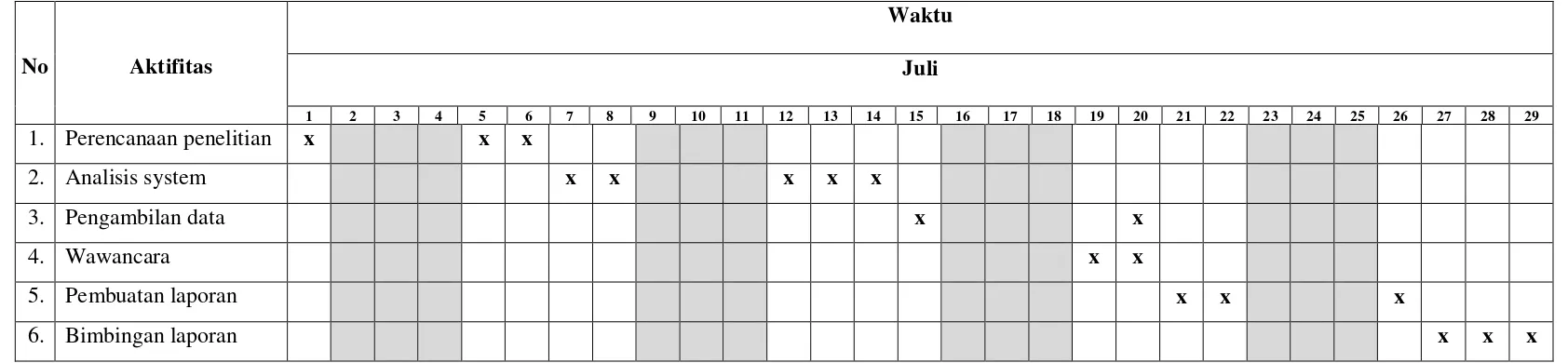

Jadwal Kegiatan Kerja Praktek

No Aktifitas

Waktu Juli

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29

1. Perencanaan penelitian x x x

2. Analisis system x x x x x

3. Pengambilan data x x

4. Wawancara x x

5. Pembuatan laporan x x x

8 BAB II LANDASAN TEORI

2.1. Pengertian Sistem

Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk

mencapai suatu tujuan tertentu. Spesifikasi pengertian dari sistem menurut

Jogiyanto (2002 : 04) adalah sekumpulan elemen atau variable yang saling

berinteraksi, saling tergantung, terorganisasi dan terpadu melakukan suatu

kegiatan untuk mencapai tujuan tertentu. Elemen tersebut bisa berupa

organisasi, orang atau benda yang melakukan pekerjaan. Masing-masing

elemen melakukan pekerjaannya juga harus melakukan hubungan/kerjasama

untuk melakukan pekerjaan yang lain, dimana pekerjaan tersebut

merupakaan tujuan bersama dari masing masing elemen. Menurut Jerry Fith Gerald (2004 : 20) sistem adalah suatu jaringan kerja dari

prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk

melakukan suatu kegiatan atau menyelesaikan suatu sasaran tertentu.

Menurut Anatol Raporot (2002 : 32) sistem adalah suatu kumpulan

kesatuan dan perangkat hubungan satu sama lain. Menurut L. Ackof (2000 :

35) sistem adalah setiap kesatuan secara konseptual atau fisik yang terdiri

dari bagian-bagian dalam keadaan saling tergantung satu sama lainnya.

Pada saat ini banyak pihak yang telah mendalamai masalah sistem

untuk kebutuhannya sehingga definisinya pun menjadi beragam. Ada pun

“kumpulan elemen yang saling berinteraksi membentuk kesatuan, dalam

interaksi yang kuat maupun lemah dengan pembatas yang jelas”.

Berbeda dengan pengertian sistem menurut Edhy Sutanta T (2004 : 15)

adalah “Suatu totalitas yang terdiri dari komponen-komponen dan

unsure-unsur yang saling berinteraksi menuju suatu tujuan tertentu”.

2.1.1.Elemen Sistem

Ada beberapa elemen yang membentuk sebuah sistem, yaitu :

tujuan, masukan, proses, keluaran, batas, mekanisme pengendalian

dan umpan balik serta lingkungan. Berikut penjelasan mengenai

elemen-elemen yang membentuk sebuah sistem :

a. Tujuan

Setiap sistem memiliki tujuan (Goal), entah hanya satu atau mungkin banyak. Tujuan inilah yang menjadi pemotivasi yang

mengarahkan sistem. Tanpa tujuan, sistem menjadi tak terarah dan

tak terkendali. Tentu saja, tujuan antara satu sistem dengan sistem

yang lain berbeda

b. Masukan

Masukan (input) sistem adalah segala sesuatu yang masuk ke dalam sistem dan selanjutnya menjadi bahan yang diproses.

Masukan dapat berupa hal-hal yang berwujud (tampak secara

adalah bahan mentah, sedangkan contoh yang tidak berwujud

adalah informasi (misalnya permintaan jasa pelanggan).

c. Proses

Proses merupakan bagian yang melakukan perubahan atau

transformasi dari masukan menjadi keluaran yang berguna dan

lbih bernilai, misalnya berupa informasi dan produk, tetapi juga

bisa berupa hal-hal yang tidak berguna, misalnya saja sisa

pembuangan atau limbah. Pada pabrik kimia, proses dapat berupa

bahan mentah. Pada rumah sakit, proses dapat berupa aktivitas

pembedahan pasien.

d. Keluaran

Keluaran (output) merupakan hasil dari pemrosesan. Pada sistem informasi, keluaran bisa berupa suatu informasi, saran,

cetakan laporan, dan sebagainya.

e. Batas

Yang disebut batas (boundary) sistem adalah pemisah antara sistem dan daerah di luar sistem (lingkungan). Batas sistem

menentukan konfigurasi, ruang lingkup, atau kemampuan sistem.

Sebagai contoh, tim sepakbola mempunyai aturan permainan dan

keterbatasan kemampuan pemain. Pertumbuhan sebuah toko

kelontong dipengaruhi oleh pembelian pelanggan, gerakan pesaing

dan keterbatasan dana dari bank. Tentu saja batas sebuah sistem

perilaku sistem. Sebagai contoh, dengan menjual saham ke publik,

sebuah perusahaan dapat mengurangi keterbasatan dana.

f. Mekanisme Pengendalian dan Umpan Balik

Mekanisme pengendalian (control mechanism) diwujudkan dengan menggunakan umpan balik (feedback), yang mencuplik keluaran. Umpan balik ini digunakan untuk mengendalikan baik

masukan maupun proses. Tujuannya adalah untuk mengatur agar

sistem berjalan sesuai dengan tujuan.

g. Lingkungan

Lingkungan adalah segala sesuatu yang berada diluar sistem.

Lingkungan bisa berpengaruh terhadap operasi sistem dalam arti

bisa merugikan atau menguntungkan sistem itu sendiri.

Lingkungan yang merugikan tentu saja harus ditahan dan

dikendalikan supaya tidak mengganggu kelangsungan operasi

sistem, sedangkan yang menguntungkan tetap harus terus dijaga,

karena akan memacu terhadap kelangsungan hidup sistem.

2.1.2.Karakterisitik Sistem

a. Memiliki komponen ;

Suatu sistem terdiri dari sejumlah komponen yang saling

berinteraksi, bekerja sama membentuk satu kesatuan.

Komponen-komponen sistem dapat berupa suatu subsistem atau

kecilnya, selalu mengandung komponen-komponen atau

subsistem-subsistem. Setiap subsistem mempunyai sifat-sifat

dari sistem untuk menjalankan suatu fungsi tertentu dan

mempengaruhi proses sistem secara keseluruhan. Suatu sistem

dapat mempunyai suatu sistem yang lebih besar yang disebut

supra sistem, misalnya suatu perusahaan dapat disebut dengan

suatu sistem dan industri yang merupakan sistem yang lebih

besar dapat disebut dengan supra sistem. Kalau dipandang

industri sebagai suatu sistem, maka perusahaan dapat disebut

sebagai subsistem. Demikian juga bila perusahaan dipandang

sebagai suatu sistem, maka sistem akuntansi adalah

subsistemnya.

b. Batas sistem (boundary) ;

Batas sistem merupakan daerah yang membatasi antara suatu

sistem dengan sistem yang lainnya atau dengan lingkungan

luarnya. Batas sistem ini memungkinkan suatu sistem dipandang

sebagai suatu kesatuan. Batas suatu sistem menunjukkan ruang

lingkup (scope) dari sistem tersebut.

c. Lingkungan luar sistem (environment) ;

Adalah apapun di luar batas dari sistem yang mempengaruhi

d. Penghubung sistem (interface) ;

Merupakan media penghubung antara satu subsistem dengan

subsistem yang lainnya.

e. Masukan sistem (input) ;

Merupakan energi yang dimasukkan ke dalam sistem.

Masukan dapat berupa masukan perawatan (maintenance input)

dan masukan sinyal (signal input). Maintenance input adalah

energi yang dimasukkan supaya sistem tersebut dapat

beroperasi. Signal input adalah energi yang diproses untuk

didapatkan keluaran. Sebagai contoh didalam sistem komputer,

program adalah maintanance input yang digunakan untuk

mengoperasikan komputernya dan data adalah signal input

untuk diolah menjadi informasi.

f. Keluaran sistem (Output) ;

Merupakan hasil dari energi yang diolah oleh sistem.

g. Pengolah sistem (Process) ;

Merupakan bagian yang memproses masukan untuk menjadi

keluaran yang diinginkan.

h. Sasaran sistem ;

Jika sistem tidak mempunyai sasaran, maka operasi sistem

2.1.3.Klasifikasi Sistem

a. Sistem abstrak ; sistem yang berupa pemikiran atau ide-ide yang

tidak tampak secara fisik (sistem teologia)

b. Sistem fisik ; merupakan sistem yang ada secara fisik (sistem

komputer, sistem akuntansi, sistem produksi dll.)

c. Sistem alamiah ; sistem yang terjadi melalui proses alam. (sistem

matahari, sistem luar angkasa, sistem reproduksi dll.

d. Sistem buatan manusia ; sistem yang dirancang oleh manusia.

e. Sistem buatan manusia yang melibatkan interaksi manusia dengan

mesin disebut human-machine system (contoh ; sistem informasi)

f. Sistem Tertentu (deterministic system) ; beroperasi dengan

tingkah laku yang sudah dapat diprediksi. Interaksi

bagian-bagiannya dapat dideteksi dengan pasti sehingga keluaran dari

sistem dapat diramalkan (contoh ; sistem komputer)

g. Sistem tak tentu (probabilistic system) ; sistem yang kondisi masa

depannya tidak dapat diprediksi karena mengandung unsur

probabilitas.

h. Sistem tertutup (close system) ; sistem yang tidak berhubungan

dan tidak terpengaruh dengan sistem luarnya. Sistem ini bekerja

secara otomatis tanpa adanya turut campur tangan dari pihak

luarnya. Secara teoritis sistem tersebut ada, tetapi kenyataannya

relatively closed system (secara relatif tertutup, tidak benar-benar

tertutup).

i. Sistem terbuka (open system) ; sistem yang berhubungan dan

terpengaruh dengan lingkungan luarnya.

j. Sistem sederhana dan Sistem kompleks.

2.2. Pengertian Informasi

Suatu susunan organisasi pasti tidak terlepas dari adanya informasi,

karena itu informasi sangat dibutuhkan guna meningkatkan kualitas

pekerjaan dan memudahkan dalam berkomunikasi baik informasi yang

dating dari luar maupun dari dalam.

Berbicara tentang informasi, maka banyak para ahli yang bergerak

dibidangnya mendefinikan tentang informasi tersebut, diantaranya menurut

Amsyah, Zulkifli, Drs (2000 : 08) informasi adalah “Data yang sudah

diproses menjadi bentuk yang lebih berguna bagi pemakainya dan

mempunyai nilai piker yang nyata bagi pembuatan keputusan pada saat

sedang berjalan atau untuk proyek masa depan”.

Berbeda dengan pernyataan yang dikemukakan oleh Fathansyah (2001 : 14)

bahwa informasi adalah “makna atau pengertian yang dapat diambil dari

suatu data dengan menggunakan konversi-konversi yang umum digunakan

di dalam referensinya”.

penerima dan mempunyai nilai yang nyata atau dapat dirasakan dalam

bentuk-bentuk yang sekarang atau keputusan-keputusan akan mendatang”.

Kualitas Informasi ; tergantung dari 3 hal, yaitu informasi harus :

a. Akurat, berarti informasi harus bebas dari kesalahan-kesalahan dan

tidak bias atau menyesatkan. Akurat juga berarti informasi harus jelas

mencerminkan masudnya.

b. Tetap pada waktunya, berarti informasi yang datang pada penerima

tidak boleh terlambat.

c. Relevan, berarti informasi tersebut menpunyai manfaat untuk

pemakainya. Relevansi informasi untuk tiap-tiap orang satu dengan

yang lainnya berbeda.

Nilai Informasi ; ditentukan dari dua hal, yaitu :

a. Manfaat dan biaya mendapatkannya. Suatu informasi dikatakan

bernilai bila manfaatnya lebih efektif dibandingkan dengan biaya

mendapatkannya.

b. Pengukuran nilai informasi biasanya dihubungkan dengan analisis

cost effectiveness atau cost benefit.

2.3. Pengertian Sistem Informasi

Suatu sistem terintegrasi yang mampu menyediakan informasi yang

bermanfaat bagi penggunanya, atau sebuah sistem terintegrasi atau sistem

manusia-mesin, untuk menyediakan informasi untuk mendukung operasi,

keras dan perangkat lunak komputer, prosedur manual, model manajemen

dan basis data.

Menurut Robert A. Leitch (2000 : 12) sistem informasi adalah suatu sistem

di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan

transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan

strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan

laporan-laporan yang diperlukan.

2.4. Metoda Pendekatan dan Pengembangan Sistem 2.4.1. Metode Pendekatan Sistem

Pada dasarnya ada dua metode pendekatan dalam membangun

sistem, yaitu :

a. Top-down. Pada metode ini sistem yang diturunkan dari

pemetaan secara global yang kemudian akan menurun ke arah

yang lebih deskriptif. Metode ini dianalogikan sebagai

pembuatan rumah yang dimulai dari aspek yang paling

mendasar yaitu pondasi hingga ke bagian terkecil misalnya

sebuah kran pada kamar mandi.

b. Bottom-up, dimana sistem dipetakan dari satuan terkecil

Sehingga ke satuan terbesar, misalnya perakitan mobil.

Perancangan sistem informasi merupakan pengembangan sistem baru

dari sistem lama yang ada, dimana masalah-masalah yang terjadi pada

konseptual siklus pengembangan sebuah sistem informasi adalah

sebagai berikut :

a. Analisis Sistem: Analisis Sistem menurut Jogiyanto ( 2002 : 03)

adalah “Suatu pengertian dari suatu sistem informasi yang utuh

ke dalam bagian-bagian komponensnya dengan maksud untuk

mengindentifikasikan dan mengevaluasi permasalahannya,

kesempatan atau hambatan yang terjadi dan

kebutuhan-kebutuhan yang diharapkan sehingga dapat diusulkan

perbaikan-perbaikannya”.

Berbeda dengan Gordon B Davis (2000 : 05) pengertian

Konsep Dasar Analisis Sistem adalah “Sebagai orang yang

menaganalisis sistem (mempelajari masalah-masalah yang

timbul dan menentukan kebutuhan-kebutuhan pemakai sistem)

untuk mengidentifikasi pemecahan yang beralasan”.

Berarti analisis sistem bukan mempelajari proses mana yang

harus ditangani oleh computer dan mana proses yang dikerjakan

secara manual, tetapi penekanan dilakukan pada pemahaman

secara detail dari suatu situasi untuk menentukan perubahan apa

yang harus dibuat.

b. Perancangan Sistem: merancang output, input, struktur file,

program, prosedur, perangkat keras dan perangkat lunak yang

c. Pembangunan dan Testing Sistem: membangun perangkat lunak

yang diperlukan untuk mendukung sistem dan melakukan

testing secara akurat. Melakukan instalasi dan testing terhadap

perangkat keras dan mengoperasikan perangkat lunak

d. Implementasi Sistem: beralih dari sistem lama ke sistem baru,

melakukan pelatihan dan panduan seperlunya.

e. Operasi dan Perawatan: mendukung operasi sistem informasi

dan melakukan perubahan atau tambahan fasilitas.

f. Evaluasi Sistem: mengevaluasi sejauih mana sistem telah

dibangun dan seberapa bagus sistem telah dioperasikan.

Siklus tersebut berlangsung secara berulang-ulang. Siklus di atas

merupakan model klasik dari pengembangan sistem informasi.

Model-model baru, seperti prototyping, spiral, 4GT dan kombinasi

dikembangkan dari model klasik di atas.

2.4.2 Alat Bantu Analisis

Analisis data masukan adalah suatu analisis yang dilakukan

terhadap data-data dari entitas luar yang dimasukkan kedalam sistem.

Dengan tujuan untuk mendapatkan pemahaman sistem secara

keseluruhan, tentang sistem yang berjalan sekarang sehingga

permasalahan dapat dipecahkan dan kebutuhan pemakai sistem dapat

Pada tahapan analisis ini menggunakan beberapa alat bantu untuk

dapat menggambarkan sistem secara keseluruhan. Alat bantu yang

digunakan adalah : Flow Map, Diagram Konteks yang dilanjutkan

dengan Data Flow Diagram (DFD) beserta diagram rincinya.

Informasi yang disajikan dengan penggambaran flowmap ini lebih

menekankan pada urutan aktivitas disetiap entitas yang berada dalam

sistem. Sedangkan Diagram Konteks menggambarkan aliran data yang

mengalir dari setiap entitas ke sistem, dan Data Flow Diagram

merupakan penjelasan atau pemecahan dari Diagram Konteks yang

menggambarkan aliran data, spesifikasi proses serta penyimpanan data

hasil proses.

2.4.2.1. Flow Map

Flowmap merupakan suatu diagram untuk

menggambarkan aliran data / informasi antar bagian-bagian

yang terkait dalam sistem. Informasi yang disajikan dengan

penggambaran flowmap ini lebih menekankan pada urutan

aktivitas disetiap entitas yang berada dalam sistem. Flow

Map mempunyai fungsi sebagai mendefinisikan hubungan

antara bagian (pelaku proses),proses(manual/berbasis

komputer) dan aliran data (dalam bentuk dokumen keluaran

2.4.2.2. Diagram Konteks

Diagram konteks adalah model atau gafik yang

menggambarkan hubungan sistem dengan lingkungansistem.

Untuk dapat menggambarkan diagram konteks, terlebih

dahulu data dideskripsikan sehingga data apa saja yang akan

di butuhkan oleh sistem dan dari mana sumber data, serta

informasi apa saja yang akan dihasilkan aleh sistem tersebut

dan kemana informasi tersebut akan diberikan. Jenis pertama

Context Diagram, adalah data flow diagram tingkat atas

(DFD Top Level), yaitu diagram yang paling tidak detail, dari

sebuah sistem informasi yang menggambarkan aliran-aliran

data ke dalam dan ke luar sistem dan ke dalam dan ke luar

entitas-entitas eksternal.

Dalam diagram Konteks ini yang dibutuhkan adalah :

1. Siapa saja pihak yang akan memberikan data ke sistem.

2. Data apa saja yang diberikannya kesistem

3. Kepada siapa sistem harus memberikan informasi atau

laporan

4. Apa saja isi atau jenis laporan yang harus dihasilkan

2.4.2.3. Data Flow Diagram

Data Flow Diagram (DFD) yaitu alat bantu yang dapat

menggambarkan sistem secara lengkap dan jelas, baik sistem

yang sudah ada maupun sistem yang masih dalam rancangan.

Dalam DFD dijelaskan mengenai aliran data, informasi

proses, basis data dan sumber tujuan data yang dilakukan

oleh sistem.

Tingkatan atau level DFD dimulai dari diagram konteks

yang menjelaskan dan menggambarkan sistem secara umum,

terdiri dari beberapa elemen-elemen di luar sistem yang

memberikan input ke dalam sistem. Diagram konteks tersebut

akan dirinci ke dalam beberapa proses yang ada dalam sistem

sehingga menghasilkan uraian sistem dalam level yang lebih

rinci.

2.4.2.4. Kamus Data

Kamus Data (KD) atau Data Dictionary (DD) atau disebut

juga dengan system data dictionary adalah catalog fakta

tentang data dan kebutuhan – kebutuhan informasi dari suatu

sistem informasi. Dengan menggunakan KD, analisis sistem

dapat mendefinisikan data yang mengalir di sistem dengan

lengkap.

Kamus data menggambarkan data yang mengalir dari

dari proses ke entitas luar. Arus data entitas luar ke dalam

proses atau sistem lainnya berupa dokumen atau bukti

pencatatan. Untuk meningkatkan efisiensi dan efektifitas

biasanya menggunakan kode. Arus data dari proses ke

entitas luar biasanya berbentuk data atau informasi yang

dibutukan system

2.4.2.5. Perancangan Basis Data

Perancangan pada basis data (database) adalah perancangan yang digunakan pada pembuatan sistem

informasi perangkat lunak (software) ini. Basis data sendiri dapat didefinisikan sebagai berikut:

1. Himpunan kelompok data (arsip) yang saling berhubungan

yang diorganisasi sedemikian rupa agar kelak dapat

dimanfaatkan kembali dengan cepat dan mudah.

2. Kumpulan data yang saling berhubungan yang disimpan

secara bersama sedemikian rupa dan tanpa pengulangan

(redudancy) yang tidak perlu untuk memenuhi berbagai kebutuhan.

3. Kumpulan file atau table atau pun arsip yang saling berhubungan yang disimpan dalam media penyimpanan

elektronik.

Perancangan basis data terdiri dari ERD (Entity Relationship

Pada perancangan basis data ini digunakan beberapa peralatan

untuk mendukung proses pembentukan database tersebut.

Ketentuan - ketentuan yang digunakan untuk mendukung

pembentukan basis data antara lain:

a. Normalisasi

b. Tabel Relasi

a. Normalisasi

Menurut Abdul Kadir (2002: 52) normalisasi adalah proses

untuk mengubah suatu relasi yang memiliki masalah tertentu

ke dalam dua buah atau lebih yang tak memiliki masalah

tersebut. Menurut Fathansyah (2001 : 16) bahwa

normalisasi merupakan “Suatu upaya untuk memperoleh

sebuah basis data dengan struktur yang baik dan ruang

penyimpanan yang efisien dengan menerapkan aturan

pada setiap skema relasi”.Selain itu normalisasi adalah

proses yang berkaitan dengan model data relasional untuk

mengorganisasikan himpunan data dengan ketergantungan

dan keterkaitan yang tinggi atau erat.

Langkah pertama dalam melakukan normalisasi data

adalah dengan membentuk unnormalisasi data, dengan cara

mencantumkan semua atribut data yang ada pada struktur data

pada kamus data.

pada tabel-tabel dalam basis data dan harus

dipenuhi oleh tabel-tabel tersebut pada level-level normalisasi.

Aturan-aturan dalam masing-masing bentuk normalisasi

tersebut menurut Abdul Kadir (2002: 52) adalah sebagai

berikut :

1. Bentuk tidak normal

Bentuk ini merupakan kumpulan data yang akan

disimpan, tidak ada keharusan mengikuti suatu format

tertentu, dapat saja data tidak lengkap atau terduplikasi dan

data dikumpulkan apa adanya.

2. Bentuk normal pertama

Suatu tabel dikatakan dalam bentuk normal pertama

(1NF) bila setiap kolom bernilai tunggal untuk setiap baris.

Ini berarti bahwa nama kolom yang berulang cukup diwakili

oleh sebuah nama kolom (tidak perlu ada indeks dalam

memberi nama kolom).

3. Bentuk normal kedua

Suatu tabel berada dalam bentuk normal kedua (2NF) jika

tabel berada dalam bentuk normal pertama, semua kolom

bukan kunci primer tergantung sepenuhnya terhadap kunci

primer. Suatu kolom disebut tergantung sepenuhnya terhadap

kunci primer jika nilai padasuatu kolom selalu bernilai sama

4. Bentuk normal ketiga

Suatu tabel berada dalam bentuk normal ketiga (3NF)

jika tabel berada dalam bentuk normal kedua, setiap kolom

bukan kunci primer tidak memiliki ketergantungan secara

transitif terhadap kunci primer.

b. Tabel Relasi

Pengertian Table Relasi menurut Fathansyah (2001 :

23) adalah “Data yang menggambarkan hubungan antara

table yang satu dengan table yang lainnya”.

Model basis data relational sering pula disebut

sebagai model Relasional atau Basis Data Relasional.

Model Basis Data ini ditemukan atau diperkenalkan

pertama kalinya oleh E.F Codd. Model basis data

menunjukan suatu cara atau mekanisme yang digunakan

untuk mengelola atau mengorganisasi data secara fisik

dalam memori sekunder yang berdampak pula pada

bagaimana kita mengelompokan dan membentuk

keseluruhan data yang terkait dalam sistem yang sedang

ditinjau.

Tabel relasi digunakan untuk menggambarkan

representasi struktur dan data dari hubungan atar table secara

Macam-Macam Relasi antar tabel:

1. One-to-many

Satu record pada tabel x boleh berelasi (mempunyai)

dengan y banyak record. Namun satu record pada

Tabel y hanya boleh berelasi dengan satu record saja

pada tabel x.

2. One-to-one

Jika dua tabel berelasi one-to-one artinya setiap

record di entitas pertama hanya akan berhubungan

dengan satu record di entitas kedua begitu pula

sebaliknya.

3. Many-to-many

Ada banyak record di entitas satu dan entitas dua yang

saling berhubungan satu sama lain

2.5. Pengertian Pendapatan

Untuk memahami arti dari pendapatan, maka akan diuraikan

pengertian dari pendapatan itu sendiri. Menurut Ikatan Akuntansi Indonesia

(1999:233) dalam buku Standart Akuntansi Keuangan menyebutkan bahwa

pendapatan adalah: “Arus masuk bruto dari manfaat ekonomi yang timbul

dari aktivitas normal perusahaan selama satu periode, bila arus masuk itu

mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi

Sedangkan menurut Accounting Principle Board dikutip oleh

Theodorus Tuanakotta (1984:153) dalam buku Teori Akuntansi pengertian

pendapatan adalah” Pendapatan sebagai inflow of asset kedalam perusahaan

sebagai akibat penjualan barang dan jasa”.

Selain itu menurut Commite On Accounting Concept and Standart

dari AAA dikutip oleh Theodorus Tuonakotta (1984:144) dalam buku teori

Akuntansi memberikan definisi pendapatan adalah” Pernyataan moneter

mengenai barang dan jasa yang ditransfer perusahaan kepada

langganan-langganannya dalam jangka waktu tertentu”.

Paton dan Littleton mengemukakan bahwa pengertian pendapatan

dapat ditinjau dari aspek fisik dan moneter. Hal ini juga dikemukakan

Suwardjono (1984:167) dalam buku teori Akuntansi Perekayasaan

Akuntansi Keuangan bahwa dari aspek fisik pendapatan dapat dikatakan

sebagai hasil akhir suatu aliran fisik dalam proses menghasilkan laba. Aspek

moneter memberikan pengertian bahwa pendapatan dihubungkan dengan

aliran masuk aktiva yang berasal dari kegiatan operasi perusahaan dalam arti

luas.

2.5.1. Pengukuran Pendapatan

Pendapatan diukur dengan nilai wajar yang dapat diterima, jumlah

pendapatan biasanya ditentukan oleh persetujuan antara perusahaan dan

pembeli yang diukur dengan nilai wajar imbalan yang diterima atau yang

volume yang diperbolehkan perusahaan, umumnya berbentuk kas atau

setara kas.

Bila arus masuk dari kas atau setara kas ditangguhkan nilai wajar dari

imbalan tersebut mungkin kurang dari jumlah nominal dari kas yang

diterima atau yang dapat diterima.

Bila barang atau jasa dipertukarkan untuk barang atau jasa dengan

sifat nilai yang sama maka pertukaran tidak dianggap sebagai transaksi yang

mengakibatkan pendapatan. Dan bila barang dijual atau jasa diberikan untuk

dipertukarkan dengan barang dan jasa yang tidak serupa pertukaran tersebut

dianggap sebagai transaksi yang mengakibatkan pendapatan.

Pendapatan tersebut diukur pada nilai wajar dari barang atau jasa yang

diserahkan, disesuaikan dengan jumlah kas atau setara kas yang ditransfer.

2.6. Pengertian Pendapatan Daerah

Pendapatan daerah meliputi semua penerimaan uang melalui rekening

kas umum daerah yang menambah ekuitas dana lancar yang merupakan hak

pemerintah daerah dalam 1 (satu) tahun anggaran yang tidak perlu dibayar

kembali oleh daerah. Sehubungan dengan hal tersebut, endapatan daerah

yang dianggarkan dalam APBD merupakan perkiraan yang terukur secara

rasional yang dapat dicapai untuk setiap sumber pendapatan. Seluruh

pendapatan daerah yang dianggarkan dalam APBD dianggarkan secara

bruto, yang mempunyai makna bahwa jumlah pendapatan yang dianggarkan

menghasilkan pendapatan tersebut dan/atau dikurangi dengan bagian

pemerintah pusat/daerah lain dalam rangka bagi hasil.

2.6.1. Arah Kebijakan Pendapatan Daerah

Pendapatan Daerah merupakan hak Pemerintah Daerah yang

diakui sebagai penambah nilai kekayaan bersih dan merupakan

perkiraan yang terukur secara rasional yang dapat dicapai untuk

setiap sumber pendapatan. Sesuai Peraturan Pemerintah Nomor 58

Tahun 2005 tentang Pengelolaan Keuangan Daerah, komponen

Pendapatan Daerah terdiri dari:

Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan

Lain-Lain Pendapatan Yang Sah. Adapun jenis PAD terdiri dari: Pajak

Daerah, Retribusi Daerah, Hasil Perusahaan Milik Daerah dan Hasil

Pengelolaan Kekayaan Daerah Yang Dipisahkan, serta Lain-Lain

Pendapatan Asli Daerah Yang Sah.

Sedangkan jenis Dana Perimbangan terdiri dari Bagi Hasil Pajak

Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan

Bangunan (BPHTB), dan Pajak Penghasilan (PPh) Perorangan; Bagi

Hasil Sumber Daya Alam (SDA), serta Dana Alokasi Umum.

2.6.1.1. Pendapatan Asli Daerah

Sesuai dengan Permendagri Nomor 13 Tahun 2006,

Komponen PAD terdiri dari Pajak Daerah, Retribusi Daerah dan

Tahun 2000 tentang Pajak dan Retribusi Daerah, tarif Pajak Daerah

diatur sebagai berikut :

1. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air 5%;

2. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas

Air 10%;

3. Pajak Bahan Bakar Kendaraan Bermotor 5%;

4. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan 20%;

5. Pajak Hotel 10%;

6. Pajak Restoran 10%;

7. Pajak Hiburan 35%;

8. Pajak Reklame 25%;

9. Pajak Penerangan Jalan 10%;

10. Pajak Pengambilan Bahan Galian Golongan C 20%;

11. Pajak Parkir 20%.

2.6.2. Anggaran Pendapatan Dan Belanja Daerah

Anggaran Pendapatan dan Belanja Daerah (APBD), adalah

rencana keuangan tahunan pemerintah daerah di Indonesia yang

disetujui oleh Dewan Perwakilan Rakyat Daerah. APBD ditetapkan

dengan Peraturan Daerah. Tahun anggaran APBD meliputi masa satu

tahun, mulai dari tanggal 1 Januari sampai dengan tanggal 31

APBD terdiri atas:

1. Anggaran pendapatan, terdiri atas

a. Pendapatan Asli Daerah (PAD), yang meliputi pajak daerah, retribusi daerah, hasil pengelolaan kekayaan

daerah, dan penerimaan lain-lain

b. Bagian dana perimbangan, yang meliputi Dana Bagi Hasil, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus

c. Lain-lain pendapatan yang sah seperti dana hibah atau dana darurat.

2. Anggaran belanja, yang digunakan untuk keperluan penyelenggaraan tugas pemerintahan di daerah.

3. Pembiayaan, yaitu setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik

pada tahun anggaran yang bersangkutan maupun tahun-tahun

33 BAB III

PROFIL PERUSAHAAN

3.1. Tinjauan Umum Dinas Pendapatan Provinsi Jawa Barat

Dinas pendapatan adalah merupakan salah satu Dinas pada Pemerintah

Provinsi Jawa Barat yang berkedudukan di ibu kota Provinsi Jawa Barat dan

cabang dinasnya tersebar diseluruh Jawa Barat.

Tugas pokok DIPENDA adalah merumuskan dan melaksanakan

kebijakan operasional di bidang pendapatan yang merupakan sebagian

kewenangan desentralisasi Provinsi serta kewenangan yang dilimpahkan

kepada Gubernur berdasarkan asas dekonsentrasi dan tugas pembantuan,

sedangkan fungsinya adalah :

1. Perumusan kebijakan operasional di bidang pendapatan daerah.

2. Penyelenggaraan pelayanan umum di bidang pendapatan daerah.

3. Koordinasi dan fasilitasi pelaksanaan tugas bidang pendapatan daerah.

4. Penyelenggaraan ketatausahaan dinas.

3.2. Sejarah Singkat Dinas Pendapatan Provinsi Jawa Barat

Dinas Pendapatan Provinsi Jawa Barat secara historis diawali sengan

unit kerja yang bertugas untuk melakukan pengurusan Perpajakan dan

Pendapatan Daerah, sebelum Tahun 1971 ditangani oleh Biro Pendapatan

dan Perpajakan yang berada dalam lingkungan Administrasi Bidang

Berdasarkan Sk Gubernur Provinsi Jawa Barat Nomor

219/PO/V/OM/SK/71 tanggal 25 September 1971 dibentuk Jawatan

Perpajakan dan Pendapatan Provinsi Jawa Barat. Jawatan ini secara efektif

dimulai Tahun Anggaran 1972/1973, dengan dikeluarkan Surat Keputusan

Gubernur tersebut, untuk pertama kalinya pengurusan Perpajakan dan

Pendapatan Daerah ditangani secara terpisah dari Lingkungan Keuangan.

Dengan dikeluarkannya Undang – Undang Nomor 5 Tahun 1974

Tentang Pokok – Pokok Pemerintahan di Daerah, Nomenklatur Jawatan

Perpajakan dan Pendapatan Provinsi Jawa Barat diganti menjadi Dinas

Perpajakan dan Pendapatan Provinsi Daerah Tingkat I Jawa Barat.

Sejak Tahun 1970 kantor Dinas Perpajakan dan Pendapatan Provinsi daerah

Tingkat I Jawa Barat bertempat di Jl. Ir. H. Juanda 37 Bandung. Tahun 1984

Kantor Dinas Pendapatan Daerah Provinsi DT I Jawa Barat pindah ke

Gedung baru yang berlokasi di Jl. Soekarno Hatta 528 Bandung.

Sejak dibentuknya Dinas Pendapatan Daerah Provinsi DT I Jawa

Barat, berdasarkan Peraturan Daerah Nomor : 7/DP.040/1978 Tanggal 30

Agustus 1978 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan

Daerah Tingkat I Jawa Barat, mendapat pengesahan Menteri Dalam Negeri

dengan Surart Keputusan Nomor : Pem.10/69/40.655 tanggal 16 Oktober

1979, nomenklatur Dinas Perpajakan dan Pendapatan Daerah Tingkat I Jawa

Pembentukan Dinas Pendapatan Daerah berpedoman pada Surat

Keputusan Menteri Dalam Negeri Nomor 363 Tahun 1971 tanggal 4

November 1977 Tentang Pedoman Pembentukan Susunan Organisasi dan

Tata Kerja Dinas Daerah dan Surat keputusan Menteri Dalam Negeri

No.KUPD 7/7/39126 Tanggal 31 Maret 1978 Tentang Susunan Organisasi

dan Tata Kerja Dinas Pendapatan Daerah Provinsi Tingkat I Jawa Barat

didasarkan kepada Peraturan Daerah Nomor 7/PD.040/1978 Tanggal 30

Agustus 1978 yang kemudian diubah untuk pertama kali dengan Peraturan

Daerah Nomor I Tahun 1990 tanggal 24 Januari 1990.

Berdasarkan Undang – Undang Nomor : 11 Tahun 1950, tentang

Pembentukan Provinsi Daerah Tingkat I Jawa Barat, wilayah kerja

pemerintah Provinsi Daerah Tingkat I Jawa Barat meliputi Wilayah I

Banten, Wilayah II Bogor, Wilayah III Cirebon, Wilayah IV Purwakarta dan

Wilayah V Priangan. Perkembangan selanjutnya sejak ditetapkan Undang –

Undang Nomor : 23 Tahun 2000, tentang Pembentukan Provinsi Banten,

maka wilayah kerja Pembantu Geburnur banten terpisah dari Pemerintah

Provinsi Jawa Barat.

Berdasarkan Undang – Undang Nomor : 11 Tahun 1950,tentang

Pembentukan Provinsi Daerah Tingkat I Jawa Barat (Berita Negara tanggal

4 Juli 1950), wilayah kerja Pemerintah Provinsi daerah Tingkat I Jawa

Barat, meliputi Wilayah Banten, Wilayah II Bogor, Wilayah III Cirebon,

Wilayah IV Purwakarta dan Wilayah V Priangan. Perkembangan

tentang Pembentuk Provinsi Banten, maka wilayah kerja Pembantu

Gubernur Banten terpisah dari Provinsi Jawa Barat. Begitu pula Cabang

Dinas Pendapatan daerah Kabupaten/Kota yang berlokasi di wilayah Banten

menjadi Cabang Dinas pendapatan Provinsi banten.

Lingkungan Dinas Pendapatan Provinsi Jawa Barat, secara otomatis

yang asalnya membawahi 25 Cabang Dinas Pendapatan Daerah

Kabupaten/Kota, maka sejak terbentuk Provinsi Banten, menjadi 20 Cabang

Dinas Pendapatan.

Dengan diberlakukannya Undang – undang Nomor : 22 Tahun 1999 tentang

Pemerintahan Daerah dan diikuti dengan Peraturan Pemerintah Nomor : 84

Tahun 2000 tentang Pedoman Organisasi Perangkat daerah (Lembaga

Negara tahun 2000 nomor 165), maka Struktur Organisasi dan Tata Kerja

(SOTK) Dinas/Badan/lembaga di lingkungan Pemerintahan Provinsi Jawa

Barat telah diubah berdasar berdasarkan kepada Peraturan Daerah Provinsi

Jawa Barat Nomor 21 Tahun 2008 Tentang Organisasi dan Tata Kerja Dinas

daerah Provinsi jawa Barat.

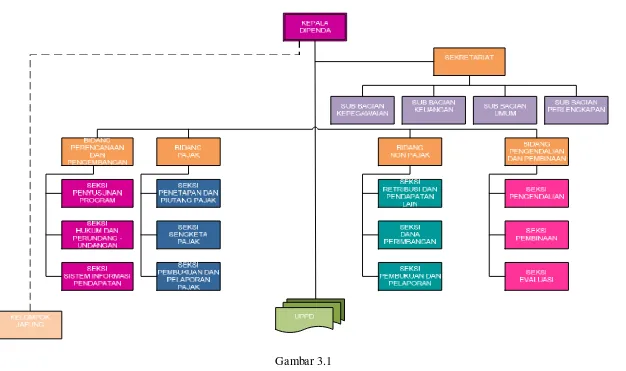

Selanjutnya dalam melaksanakan Tugas Pokok dan Fungsinya, Dinas

Pendapatan Provinsi Jawa Barat sesuai dengan Struktur Organisasi dan Tata

Kerja (SOTK) yang baru, dibantu oleh Sekretariat, Bidang Perencanaan dan

Pengembangan, Bidang Pajak, Bidang Non Pajak dan Bidang Pengendalian

dan Pembinaan. Sedangkan dalam pelaksanaan tugas di lapangan,

Provinsi yang tersebar di Kabupaten/Kota se Jawa Barat dan 2 Satuan

Pelaksana di Cinere dan Banjar.

3.3. Visi dan Misi Dinas Pendapatan Provinsi Jawa Barat a. Visi Dinas Pendapatan Provinsi Jawa Barat

Menjadi pengelola pendapatan daerah yang amanah dengan

berorientasi kepada kepuasan pelayanan publik.

b. Misi Dinas Pendapatan Provinsi Jawa Barat

1. Meningkatkan kualitas pelayanan kepada masyarakat;

2. Memantapan kinerja sumber daya manusia dan organisasi;

3. Menjalin jejaring kerja dan koordinasi secara sinergis di bidang

pendapatan daerah;

4. Meningkatkan penerimaan pendapatan daerah;

3.4. Struktur Organisasi Dinas Pendapatan Provinsi Jawa Barat

Gambar 3.1

3.5. Deskripsi Kerja 3.5.1.Dasar Hukum

3.5.1.1. Dasar Hukum Kelembagaan

a. Peraturan Daerah Provinsi Jawa Barat Nomor : 21

Tahun 2008 Tentang Organisasi dan Tata Kerja Dinas

Daerah Provinsi Jawa Barat.

b. Keputusan Gubernur Jawa Barat Nomor : 53 Tahun

2001 Tanggal 4 Desember 2001 tentang Tugas Pokok,

Fungsi, dan Rincian Tugas Unit Dinas Pendapata

Daerah Provinsi Jawa Barat.

c. Keputusan Gubernur Jawa Barat Nomor : 65 Tahun

2002 Tanggal 2 Desember 2002 tentang Tugas Pokok,

Fungsi, dan Rincian Tugas Unit Pelaksana Teknis

Dinas di Lingkungan Dinas Pendapata Daerah Provinsi

Jawa Barat.

3.5.1.2. Dasar Hukum Pungutan

a. Peraturan Daerah Provinsi Jawa Barat Nomor : 6 Tahun

2001 Tanggal 18 Juli 2001 Tentang Pajak Pengambilan

dan Pemanfaatan Air Bawah Tanah dan Air

b. Peraturan Daerah Provinsi Jawa Barat Nomor : 7 Tahun

2001 Tanggal 18 Juli 2001 Tentang Pajak Kendaraan

Bermotor;

c. Peraturan Daerah Provinsi Jawa Barat Nomor : 8 Tahun

2001 Tanggal 18 Juli 2001 Tentang Bea Balik Nama

Kendaraan Bermotor;

d. Peraturan Daerah Provinsi Jawa Barat Nomor : 9 Tahun

2001 Tanggal 18 Juli 2001 Tentang Pajak Bahan Bakar

Kendaraan Bermotor;

e. Keputusan Gubernur Jawa Barat Nomor : 11 Tahun

2002 Tanggal 13 Mei 2002 tentang Petunjuk

Pelaksanaan Peraturan Daerah Provinsi Jawa Barat

Nomor : 6 Tahun 2001;

f. Keputusan Gubernur Jawa Barat Nomor : 12 Tahun

2002 Tanggal 13 Mei 2002 tentang Petunjuk

Pelaksanaan Peraturan Daerah Provinsi Jawa Barat

Nomor : 7 Tahun 2001;

g. Keputusan Gubernur Jawa Barat Nomor : 13 Tahun

2002 Tanggal 13 Mei 2002 tentang Petunjuk

Pelaksanaan Peraturan Daerah Provinsi Jawa Barat

Nomor : 8 Tahun 2001;

h. Keputusan Gubernur Jawa Barat Nomor : 14 Tahun

Pelaksanaan Peraturan Daerah Provinsi Jawa Barat

Nomor : 9 Tahun 2001;

i. Keputusan Gubernur Jawa Barat Nomor : 20 Tahun

2002 Tanggal 2 Juli 2002 tentang Petunjuk Pelaksanaan

Peraturan Daerah Provinsi Jawa Barat Nomor : 6 Tahun

2001;

3.5.2.Tugas Pokok

Melaksanakan urusan pemerintahan daerah bidang pendapatan

berdasarkan asas otonomi dan tugas pembantuan.

3.5.3.Fungsi

1. Penyelenggaraan perumusan dan penetapan kebijakan teknis

pendapatan;

2. Penyelenggaraan pendapatan dan pelayanan umum meliputi

kesekretariatan, perencanaan dan pengembangan, pajak, non

pajak, pengendalian dan pembinaan, serta UPTD;

3. Penyelenggaraan fasilitas pelaksanaan tugas pendapatan daerah

dan pelayanan umum;

4. Penyelenggaraan pembinaan dan pelaksanaan tugas-tugas

pendapatan secara internal meliputi kesekretariatan, perencanaan

pembinaan UPTD, pembinaan teknis fungsional pendapatan

daerah dan pelayanan umum;

5. Penyelenggaraan tugas lain dari gubernur sesuai dengan tugas

pokok dan fungsinya;

3.5.4.Posisi dan Peran Organisasi

1. Sebagai pelaksana operasional di bidang pendapatan daerah;

2. Sebagai coordinator bidang pendapatan daerah;

3. Sebagai sekretaris tim anggaran pemerintah daerah (TPAD);

3.5.5. Arah Kebijakan Daerah tahun 2010

Kebijakan tahunn 2010 untuk pendapatan daerah yang

merupakan potensi daerah dan sebagai penerimaan provinsi jawa

barat sesuai urusannya diarahkan melalui upaya peningkatan

pendapatan daerah dari sector pajak daerah, retribusi daerah dan

dana perimbangan. Upaya yang dilakukan untuk meningkatkabn

pendapatan daerah adalah :

1. Memantapkan kelembagaan dan system operasional

pemungutan pendapatan daerah;

2. Meningkatkan pendapatan daerah dengan intensifikasi dan

3. Meningkatkan koordinas secara sinergis di bidang pendapatan

daerah dengan pemerintah pusat, OPD penghasil.

Kabupaten/kota, POLRI.

4. Meningkatkan kinerja badan usaha milik daerah dalam upaya

peningkatan kontribusi secara signifikan terhadap pendapatan

daerah;

5. Meningkatkan pelayanan dan perlindungan masyarakat sebagai

upaya meningkatkan kesadaran masyarakat dalam membayar

retribusi daerah;

6. Menigkatkan peran dan fungsi UPT, UPPD dan balai penghasil

dalam peningkatan pelayanan dan pendapatan;

7. Meningkatkan pengelolaan asset dan keuangan daerah;

Adapun kebijakan pendapatan untuk meningkatkan dana

perimbangan sebagai upaya penigkatan kapasitas fiscal daerah

adalah sebagai berikut :

1. Mengoptimalkan upaya intensifikasi dan ekstensifikasi

pemungutan PBB, pajak orang pribadi dalam negeri (PPh

OPDN), PPh Pasal 21 dan BPHTB;

2. Meningkatkan akurasi data sumber daya alam sebagai dasar

perhitungan pembagian dalam dana perimbangan;

3. Meningkatkan koordinasi dengan pemerintah pusat dan

3.6. Tinjauan Bidang Pengendalian dan Pembinaan 3.6.1.Pelaksanaan Pengendalian dan Pembinaan

1. Pengendalian, adalah proses yang dirancang untuk memberikan

keyakinan yang memadai mengenai pencapaian tujuan dinsa

serta dipatuhinya peraturan perundang-undangan yang berlaku;

2. Pembinaan, dilakukan dengan cara member bimbingan

supervise dan konsultasi;

3. Monitoring, adalah kegiatan mengamnati, mengawasi keadaan

dan pelaksanaan di tingkat lapangan yang secara terus menerus

atau berkala di setiap tingkatan atas program sesuai rencana;

4. Analisa, merupakan kegiatan menolah data laporan yang

disampaikan oleh unit kerja dan/ atau UPPD untuk mengetahui

tingkatan capaian kinerja dan akurasinya;

5. Evaluasi, diartikan sebagai proses kegiatan penilaian hasil kerja,

kebijakan, akuntibilitas kerja unit kerja atu program atau

kegiatan dinas untuk menigkatkan penyelenggaraan tugas pokok

dan funsi dinas;

6. Pemeriksaan keinerja, adalah pemeriksaan atas pengelolaan

keuangan Negara yang terdiri atas pemeriksaan aspek ekonomi

dan efisiensi serta pemeriksaan aspek efektifitas. Penilaian

kinerja tidak hanya terhadap kualitas dan kuantitas fisik, tetapi

3.6.2.Jenis Pengendalian dan Pembinaan

Setiap pengendalian dan pembinaan, dimulai dengan penetapan

tujuan yang menentukan jenis pengendalain dan pembinaan yang akan

dilaksanakan. Jenis pengendalian dan pembinaan ini adalah

pengendalian dan pembinaan secara berkala (regular), pengendalian

dan pembinaan secara khusus serta pemutakhiran hasil pengendalian

dan pembinaan.

1. Pengendalian Dan Pembinaan Secara Berkala (Regular)

bertujuan untuk mengukur sejauh mana kegiatan yang dilakukan

atau dipertanggung jawabkan oleh entitas pengendalian dan

pembinaan telah dilakukan sesuai dengan peraturan

perundang-undangan dan dilaksanakan secara efisien, efektif, dan

ekonomis. Selanjutnya mengindetifikasi sebab akibat mengapa

kegiatan tidak dilakukan secara efisien, efektif, dan ekonomis,

serta memberikan rekomendasi perbaikan kepada kepala dinas.

Tujuan menilai hasil dari efektifitas suatu program adalah

mengukur sejauh mana sebuah program mencapai tujuannya.

Tujuan menilai ekonomis dan efisiensi berkaitan dengan apakan

suatu unti kerja dan/atau UPPD telah menggunakan sumber

daya dengan cara yang produktif untuk mencapai tujuan

pengendalian dan pembinaan secara berkala dilakukan secara

periodik yang sudah dijadwalkan dalam bidang pengendalian

dan pembinaan terdiri atas;

a. pengendalian dan pembinaan tidak langsung

pengendalian dan pembinaan tidak langsung dilakukan

melalui kegiatan verifikasi (on the desk) terhadap laporan

yang disampaikan unit kerja dan/ atau UPPD atas

pengelolaan keuangan (yang meilputi pendapatan daerah

dan belanja), pengelolaan kepegawaian dan pengelolaan

barang.

b. pengendalian dan pembinaan langsung

pengendalian dan pembinaan secara langsung (on the spot)

kepada entitas pengendalian dan pembinaan.

2. Pengendalian Dan Pembinaan Secara Khusus

pengendalian dan pembinaan yang dilakukan secara khusus

untuk memberikan kesimpulan terhadap kejadian tertentu atau

masalah tertentu atas terjadinya penyimpangan terhadap tugas

pokok dan fungsi dinas atau diduga adanya indikasi

penyimpangan.

Dengan demikian ruang lingkup pengendalian dan pembinaan

secara khusus meliputi :

a. penyalahgunaan wewenang

c. KKN

d. Pelanggaran disiplin pegawai

3. Pemutakhiran Hasil Pengendalian Dan Pembinaan

Tindak lanjut terhadap rekomendasi dan saran temuan hasil

pengendalian dan pembinaan yang disampaikan oleh unit kerja

atau UPPD dalam tempo 14 hari kerja setelah selesai kegiatan

pengendalian dan pembinaan.

3.6.3.Tanggung Jawab Pengendalian dan Pembinaan

Bidang pengendalian dan pembinaan merencanakan,

melaksanakan, dan melaporkan hasi pengendalian kepada kepala

dinas. Dalam melaksanakan tanggung jawabnya tetap menjaga

integritas, objektif berdasarkan fakta dan data serta tidak berpihak.

Tim pengendalian dan pembinaan harus berhati-hati dalam

menggunakan informasi yang diperoleh selama melaksanakan

pengendalian dan pembinaan. Sehingga integritas yang dibangunh

sebagai komitmen kedinasan guna mencegah terjadinya

pelanggaran/penyimpangan visi dan misi diharapkan tidak terjadi.

Dalam melaporkan hasil pengendalian dan pembinaannya, tim

pengendalian dan pembinaan, bertanggung jawab untuk

mengungkapkan hal yang material atau signifikan yang diketahuinya,

dan apabila tidak diungkapkan dapat mengakibatkan kesalah pahaman

dalam penyajian hasilnya atau menutupi praktik-praktik yang tidak

patut atau tidak sesuai dengan peraturan perundang-undangan.

3.6.4.Materi Pengendalian dan Pembinaan

Aspek Tugas Pokok dan Fungsi

1. Pengertian

Tugas pokok dan fungsi (tupoksi) suatu intansi pada dasarnya

merupakan penjabaran daripada penyelenggaraan tugas umum

penyelenggaraan pemerintah.

2. Tujuan penngendalian dan pembinaan

Untuk memperoleh keyakinan yang memadai tupoksi dinas telah

direncanakan, dilaksanakan secara ekonomis, efektif dan efisien

serta mencakup pula ketaatan terhadap peraturan

perundang-undangan dan kewajaran pertanggunggjawabannya.

3. Langkah-langkah yang dilakukan

a. Struktur organisasi dan uraian tugas

1) Untuk memperoleh keyakinan yang memadai

tentang pelaksanaan tugas pokok dan fungsi telah

dijabarkan kedalam berbagai tugas dan wewenang

dalam bentuk kegiatan, diperlukan langkah

a) Teliti sejauh mana struktur organisasi telah

dijabarkan dalam bentuk pembagian habis

tugas sesuai dengan perundang-undangan

b) Adanya kajian seperlunya seberapa jauh

struktur organisasi telah mencerminkan adanya

pengendalian intern yang baik

c) Pengujian tentang uraian tugas dan wewenang

telah mencerminkan pembaian seluruh tugas

pokok dan fungsi satuan kerja

d) Uraian tugas tidak ada yang tumpang tindih

e) Buat kajian seperlunya tentang kemungkinan

adanya tumpang tindih uraian tugas,

mekanisme uraian komunikasi serta

periodesasi monitoring dan evaluasi

2) Penjabaran tupoksi

a) Setiap kegiatan untuk kerja dan/uppd telah

berlandaskan kepada perundang-undangan

yang berlaku

b) Setiap kegiatan unit kerja dan/uppd dengan

jelas mengindentifikasi tujuan dan sasarannya

c) Tujuan dan sasaran setiap kegiatan senantiasa

dinas yang tercermin dalam tugas pokok dan

fungsi

b. Perencanaan dan program kegiatan

Untuk mengetahui hal ini perlu dalakukan kajian,

khususnya menyangkut sejauh mana pelaksanaan tentang :

1) penetapan kegiatan unit kerja dan/UPPD yang

dijabarkan dalam bentuk rencana Tahunan telah

didasarkan kepada peraturan perundang-undangan

yang berlaku dan didasarkan pula pada

pertimbangan dan analisis yang objektif dan

memadai

2) bentuk rencana Tahunan mencakup aspek

perencanaan keuangan, sarana dan prasarana, dan

SDM

3) rencana Tahunan tersebut mencerminkan dengan

jelas elemen-elemen :

- tujuan dari setiap rencana kegiatan

- strategia atau cara yang akan ditempuh untuk

mencapai rencana

- sumber daya yang akan digunakan dalam

melaksanakan rencana termasuk besaran

kuantitatif

c. Evaluasi pelaksanaan kegiatan

1) pengawasan melekat telah memiliki suatu sistem

evaluasi pelaksanaan kegiatan

2) bidang/sub bagian/seksi tertentu telah ditetapkan

untuk melasanakan evaluasi

3) hasil evaluasi dapat mengidentifikasikan antara lain :

- jenis kegiatan

- rencana kegiatan dalam bidang pengelolaan

pendapatan dan bidang pengelolaan belanja

maupun spesifikasi teknisnya

- realisasi dan pencapaian rencana kegiatan

- hasil perbandingan antara rencana dan

realissasi

- sebab sebab tidak terlaksanannya suatu rencan

kegiatan

- pemecahan masalah yang mungkin timbul

dalam pencapaian rencana kegiatan

4) hasil evaluasi telah dikomunikasikan dengan

52

BAB IV

ANALISIS PRAKTEK KERJA LAPANGAN

4.1 Analisis Sistem Yang Berjalan

Analisis sistem memberikan gambaran tentang sistem yang diamati yang

saat ini sedang berjalan. Kelebihan dan kekurangan sistem tersebut dapat

diketahui dan diidentifikasi sehingga akan ditemukan beberapa data dan fakta

yang akan dijadikan bahan uji dan analisa. Dalam analisis dokumen akan

dijelaskan hal-hal berikut :

a. Nama dokumen : untuk menjelaskan nama dokumen tersebut

b. Nama unit organisasi : untuk menjelaskan bagian organisasi

c. Fungsi : untuk menjelaskan kegunaan informasi

yang digunakan

d. Kegiatan : untuk mejelaskan kondisi yang terjadi

dalam sistem

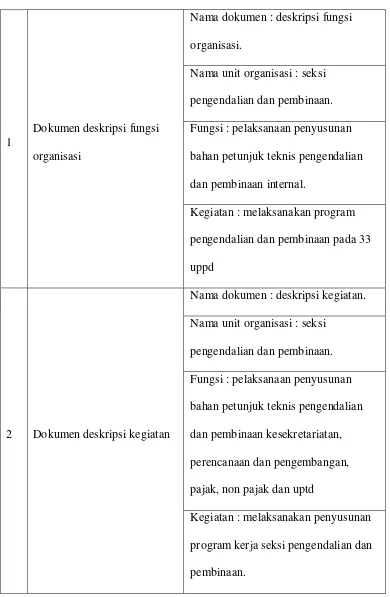

4.1.1.Analisis Dokumen

Analisis dokumen berikut ini akan menganalisa dokumen yang

digunakan dalam prosedur pelaksanaan tugas dan fungsi Bidang

Pengendalian dan Pembinaan Dinas Pendapatan Provinsi Jawa Barat.

Table 4.1.

Analisis dokumen dalam prosedur pelaksanaan tugas yang sedang berjalan

1

Dokumen deskripsi fungsi

organisasi

Nama dokumen : deskripsi fungsi

organisasi.

Nama unit organisasi : seksi

pengendalian dan pembinaan.

Fungsi : pelaksanaan penyusunan

bahan petunjuk teknis pengendalian

dan pembinaan internal.

Kegiatan : melaksanakan program

pengendalian dan pembinaan pada 33

uppd

2 Dokumen deskripsi kegiatan

Nama dokumen : deskripsi kegiatan.

Nama unit organisasi : seksi

pengendalian dan pembinaan.

Fungsi : pelaksanaan penyusunan

bahan petunjuk teknis pengendalian

dan pembinaan kesekretariatan,

perencanaan dan pengembangan,

pajak, non pajak dan uptd

Kegiatan : melaksanakan penyusunan

program kerja seksi pengendalian dan

3

Dokumen diagram prosedur

kerja

Nama dokumen : diagram prosedur

kerja.

Nama unit organisasi : bidang

pengendalian dan pembinaan.

Fungsi : pelaksanaan penyusunan

behan petunjuk teknis pengendalian

dan pembinaan, kesekretariatan,

perencanaan dan pengembangan,

pajak, non pajak dan uptd.

Kegiatan : melaksanakan penyusunan

program kerja seksi pengendalian dan

pembinaan

4.1.2.Analisis Prosedur yang Sedang Berjalan

Analisa prosedur perhitungan pendapatan dari 33 UPPD yang sedang

berjalan adalah menganalisa proses yang sedang berjalan pada sistem

pembelian yang ada pada Bidang Pengendalian dan Pembinaan Provinsi

Jawa Barat. Dengan ini, maka akan diketahui kelemahan atau kesalahan dari

sistem yang sedang berjalan.

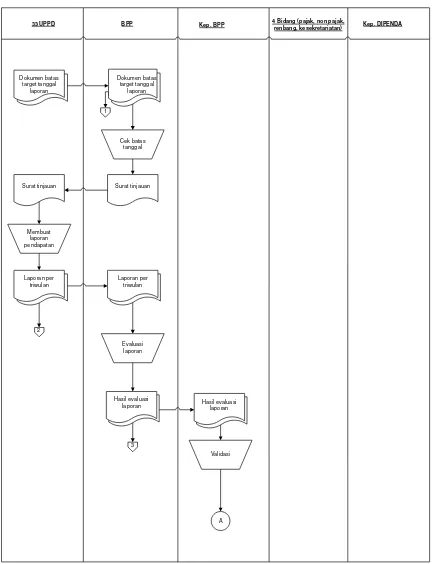

Prosedur perhitungan pendapatan dari 33 UPPD yang sedang berjalan

1. Sub bagian Bidang Pengendalian dan Pembinaan melakukan tinjauan

langsung ke 33 UPPD yang berada di Provinsi Jawa Barat salah

satunya mengenai batas target tanggal pelaporan per triwulan.

2. 33 UPPD membuat laporan pendapatan per triwulan.

3. Laporan triwulan yang telah dikerjakan oleh 33 UPPD diberikan

kepada Bidang Pengendalian dan Pembinaan.

4. Bidang Pengendalian dan Pembinaan melakukan evaluasi hasil

laporan pendapatan per triwulan dari 33 UPPD.

5. Hasil evaluasi di validasi oleh kepala Bidang Pengendalian dan

Pembinaan.

6. Laporan hasil validasi di berikan kepada bidang-bidang lain seperti

pajak, non pajak, renbang, dan kesekretariatan.

7. Bidang pajak, non pajak, renbang, dan kesekretariatan mengevaluasi

laporan dari Bidang Pengendalian dan Pembinaan disesuaikan dengan

data-data yang ada.

8. Laporan yang telah direvisi oleh bidang-bidang di atas dilaporkan

kepada Kepala Dinas Pendapatan Daerah Provinsi Jawa Barat.

9. Laporan yang telah di validasi oleh Kepala Dinas Pendapatan Daerah

Provinsi Jawa Barat diberikan kembali kepada Bidang Pengendalian

dan Pembinaan beserta 3 bidang lainya (pajak, non pajak, renbang).

10. Bidang pengendalian dan Pembinaan mengembalikan laporan yang

telah di evaluasi, revisi dan validasi oleh Kepala Dinas Pendapatan

4.1.2.1. Flow Map

Flowmap merupakan suatu diagram untuk menggambarkan

aliran data / informasi antar bagian-bagian yang terkait dalam sistem.

Informasi yang disajikan dengan penggambaran flowmap ini lebih

menekankan pada urutan aktivitas disetiap entitas yang berada dalam

sistem. Flow Map mempunyai fungsi sebagai mendefinisikan

hubungan antara bagian (pelaku proses),proses(manual/berbasis

komputer) dan aliran data (dalam bentuk dokumen keluaran dan

Gambar 4.1

Flow Map Sistem Informasi Perhitungan Pendapatan di 33 UPPD

33 UPPD BPP Kep. BPP 4 Bidang (pajak, non pajak,

renbang, kesekretariatan) Kep. DIPENDA

Cek batas tanggal

Membuat laporan pendapatan

Surat tinjauan Surat tinjauan

33 UPPD BPP Kep. BPP 4 Bidang (pajak, non pajak, renbang, kesekretariatan) Kep. DIPENDA

A

Laporan validasi Laporan validasi

4

Evaluasi laporan

Laporan Revisi

Laporan Revisi + Laporan Validasi

Validasi laporan

Laporan Validasi Pendapatan UPPD Laporan Validasi

Pendapatan UPPD

Laporan Validasi Pendapatan UPPD Laporan Validasi

Pendapatan UPPD

5

4.1.2.2. Diagram Konteks

Diagram konteks adalah model atau gafik yang menggambarkan

hubungan sistem dengan lingkungansistem. Untuk dapat

menggambarkan diagram konteks, terlebih dahulu data dideskripsikan

sehingga data apa saja yang akan di butuhkan oleh sistem dan dari

mana sumber data, serta informasi apa saja yang akan dihasilkan aleh

sistem tersebut dan kemana informasi tersebut akan diberikan. Jenis

pertama Context Diagram, adalah data flow diagram tingkat atas

(DFD Top Level), yaitu diagram yang paling tidak detail, dari sebuah

sistem informasi yang menggambarkan aliran-aliran data ke dalam

dan ke luar sistem dan ke dalam dan ke luar entitas-entitas eksternal.

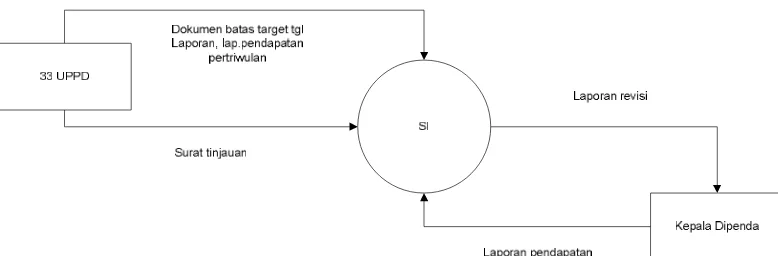

[image:60.595.172.561.583.711.2]Berikut adalah Diagram Konteks :

Gambar 4.2.

Diagram konteks Sistem Informasi Perhitungan Pendapatan di 33

UPPD

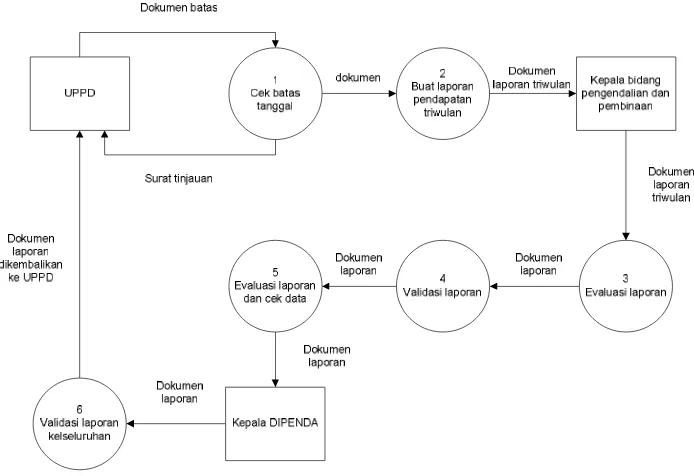

4.1.2.3. Data Flow Diagram

Data Flow Diagram (DFD) yaitu alat bantu yang dapat

menggambarkan sistem secara lengkap dan jelas, baik sistem yang

sudah ada maupun sistem yang masih dalam rancangan. Dalam DFD

dijelaskan mengenai aliran data, informasi proses, basis data dan

sumber tujuan data yang dilakukan oleh sistem.

Tingkatan atau level DFD dimulai dari diagram konteks yang

menjelaskan dan menggambarkan sistem secara umum, terdiri dari

beberapa elemen-elemen di luar sistem yang memberikan input ke

dalam sistem. Diagram konteks tersebut akan dirinci ke dalam

beberapa proses yang ada dalam sistem sehingga menghasilkan uraian

Gambar 4.3

Data Flow Diagram Sistem Informasi Perhitungan Pendapatan di 33 UPPD

4.2.Evaluasi Sistem Yang Sedang Berjalan

Berdasarkan sistem perhitungan pendapatan di 33 UPPD masih terdapat

kelemahan pada system tersebut, yaitu terlalu banyaknya proses yang

dilakukan secara manual yang mengakibatkan tidak efektif dan efisien baik

waktu atau