ANALISIS DAMPAK FLUKTUASI MINYAK MENTAH

DUNIA TERHADAP HARGA KARET ALAM DOMESTIK

NURUL RAHMADHANI LUBIS

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER

INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Dampak Fluktuasi Harga Minyak Mentah Dunia terhadap Harga Karet Alam Domestik adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2015

Nurul Rahmadhani Lubis

ABSTRAK

NURUL RAHMADHANI LUBIS. Analisis Dampak Fluktuasi Harga Minyak Mentah Dunia terhadap Harga Karet Alam Domestik. Dibimbing oleh DEDI BUDIMAN HAKIM.

Karet alam merupakan salah satu komoditi unggulan subsektor perkebunan Indonesia. Akan tetapi, selama beberapa tahun terakhir harga karet alam domestik cenderung berfluktuasi. Salah satu faktor luar yang memengaruhi harga karet alam domestik yaitu harga minyak mentah dunia. Tujuan dari penelitian ini yaitu menganalisis dampak fluktuasi harga minyak mentah dunia dan faktor-faktor lainnya terhadap harga karet alam domestik serta menganalisis besar pengaruhnya terhadap harga karet alam domestik. Penelitian ini menggunakan data deret waktu sejak Januari 2008 sampai Desember 2013 dan dianalisis dengan menggunakan

Vector Error Correction Model (VECM). Hasil estimasi VECM menunjukkan bahwa harga minyak mentah dunia memengaruhi harga karet alam domestik dalam dalam jangka panjang. Variabel lain yang juga memengaruhi yaitu produksi karet alam domestik dan inflasi Indonesia. Produksi karet alam memberikan pengaruh paling besar tehadap harga karet alam domestik dibandingkan dengan variabel lainnya dalam jangka panjang. Sementara itu, harga minyak mentah dunia yang menjadi fokus dalam penelitian memberikan pengaruh yang kecil terhadap harga karet alam domestik.

Kata kunci : deret waktu, karet alam, minyak mentah, VECM

ABSTRACT

NURUL RAHMADHANI LUBIS. Impact of World Crude Oil Price Fluctuation on Domestic Natural Rubber Price. Supervised by DEDI BUDIMAN HAKIM.

Natural rubber is one of the leading comodity estate crop subsector in Indonesia. However, over the past few years the domestic natural rubber prices tended to fluctuate. One of the external factors that affects the price of domestic natural rubber is the price of world crude oil. The purposes of this study are to analyze the impact world crude oil prices fluctuation and other factors that effect the domestic natural rubber prices and to analyze determinant factors influencing domestic natural rubber prices. This research was analyzed with VECM using time series data from March 2008 to December 2013. The result of VECM estimation indicates that world crude oil price affects the domestic natural rubber prices in the long term. The other variables that also affect the domestic price of natural rubber in the long term are the domestic natural rubber production and inflation. The production of natural rubber gives the biggest impact in domestic natural rubber prices. Meanwhile, the world crude oil has a small effect to domestic natural rubber price.

ANALISIS DAMPAK FLUKTUASI HARGA MINYAK

MENTAH DUNIA TERHADAP HARGA KARET ALAM

DOMESTIK

NURUL RAHMADHANI LUBIS

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini adalah analisis harga komoditi dengan judul Analisis Dampak Fluktuasi Harga Minyak Mentah Dunia terhadap Harga Karet Alam Domestik.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada Bapak Dr Ir Dedi Budiman Hakim MAEc selaku dosen pembimbing atas saran dan arahan yang diberikan kepada penulis selama penulisan skripsi ini. Penulis juga mengucapkan terima kasih kepada Ibu Dr Ir Sri Mulatsih MScAgr selaku dosen penguji utama dan juga kepada Ibu Dr Eka Puspitawati selaku penguji dari komisi pendidikan yang telah meluangkan waktu untuk memberikan kritik dan saran demi perbaikan skripsi ini. Penulis juga mengucapkan terima kasih kepada Mamak, Kakak, Abang, Adik serta seluruh keluarga atas doa dan dukungannya. Skripsi ini penulis persembahkan sepenuhnya kepada Almarhum Bapak yang penulis sayangi. Penulis juga menyampaikan terima kasih kepada seluruh dosen dan staf Departemen Ilmu Ekonomi, keluarga besar ESP 48, seluruh sahabat Isti, Yuyun, Hanif, Emir, Evi, Melisa, Tisa, Dika sebagai tempat berbagi suka dan duka, dan juga kepada Aga dan Faisal selaku teman sebimbingan yang saling mendukung dan juga kepada teman-teman yang tidak bisa disebutkan satu per satu, terima kasih atas dukungan dan bantuannya selama empat tahun belajar disini. Semoga karya ilmiah ini bermanfaat bagi para pembaca.

Bogor, Mei 2015

DAFTAR ISI

ABSTRAK ii

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 4

Tujuan Penelitian 5

Manfaat Penelitian 5

Ruang Lingkup Penelitian 6

TINJAUAN PUSTAKA 6

Tinjauan Teoritis 6

Teori Harga dan Pentingnya Menjaga Stabilitas Harga 6

Hubungan Antara Harga Domestik dengan Harga Minyak Mentah 7

Hubungan Antara Harga Domestik dengan Harga Dunia 7

Hubungan Antara Harga Domestik dengan Produksi 9

Hubungan Antara Harga Domestik Komoditi dengan Nilai Tukar Riil 9

Hubungan Antara Harga Domestik Komoditi dengan Inflasi 9

Penelitian Terdahulu 10

Kerangka Pemikiran 11

Hipotesis Penelitian 13

METODE PENELITIAN 13

Data dan Jenis Data 13

Metode Analisis dan Pengolahan Data 14

Model VAR/ VECM 14

Vector Autoregression (VAR) 14

Vector Error Correction Model (VECM) 15

Analisis Model VAR / VECM 17

HASIL DAN PEMBAHASAN 17

Analisis Fluktuasi Harga Minyak Mentah Dunia Terhadap Harga Karet

Domestik 17

Uji Stasioner Data 17

Pengujian Stabilitas VAR 18

Penentuan Lag Optimal 19

Uji Kointegrasi 19

Granger-Causality Test 20

Hasil Estimasi Vector Error Correction Model (VECM) 21

Impulse Response Function (IRF) 23

Analisis Forecast Error Variance Decomposition (FEVD) 24

SIMPULAN DAN SARAN 26

Simpulan 26

Saran 27

DAFTAR PUSTAKA 27

DAFTAR TABEL

1 Kontribusi lapangan usaha terhadap produk domestik bruto (tahun dasar 2000)

periode 2011-2014 dalam milyar rupiah 1

2 Variabel-variabel yang dipakai dalam penelitian 14

3 Hasil pengujian akar unit 18

4 Hasil uji stabilitas VAR 18

5 Hasil pengujian lag optimal 19

6 Hasil uji kointegrasi 20

7 Hasil analisis uji bivariate granger causality model fluktuasi harga minyak

mentah dunia terhadap harga karet alam domestik 20

8 Faktor-faktor yang memengaruhi harga karet alam domestik dalam jangka

panjang 22

DAFTAR GAMBAR

1 Produksi karet alam Indonesia tahun 2009-2013 (ton) 2

2 Persentase produksi karet alam tahun 2014 berdasarkan produsen penghasil 2 3 Nilai ekspor karet alam 10 negara eksportir terbesar di dunia 3 4 Grafik fluktuasi harga karet alam dunia, domestik dan harga minyak mentah

dunia 4

5 Proses terjadinya perdagangan internasional 8

6 Ekspektasi hubungan antara harga minyak mentah, harga input, nilai tukar,

harga komoditas (Harri et al. 2009) 12

7 Alur pemikiran penelitian dalam diagram 12

8 Hubungan antar variabel berdasarkan granger causality test 21

9 Hasil analisis Impulse Response Funtion (IRF) 23

10 Hasil analisis Forecast Error Variance Decomposition (FEDV) 25

DAFTAR LAMPIRAN

1 Unit root test tingkat level 30

2 Unit root test tingkat first difference 31

3 Uji stabilitas VAR 33

4 Uji selang optimal 34

5 Uji kointegrasi 34

6 Uji Granger Causality 35

7 Hasil estimasi VECM 36

8 Analisis Impulse Response Function (IRF) 38

PENDAHULUAN

Latar Belakang

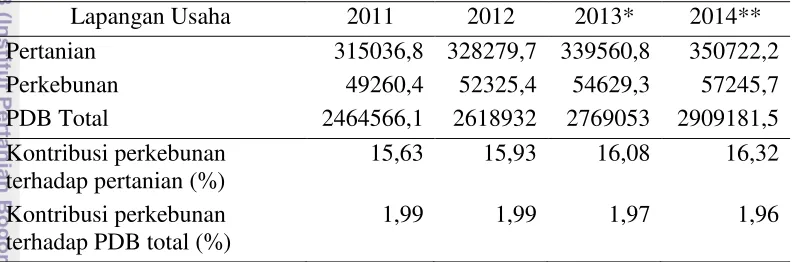

Sektor pertanian merupakan salah satu sektor yang berperan penting dalam perekonomian Indonesia. Hal ini disebabkan oleh tingginya kontribusi sektor ini terhadap Produk Domestik Bruto (PDB) dan penyerapan tenaga kerja di Indonesia. Menurut Badan Pusat Statistik (2015), kontribusi sektor pertanian terhadap pembentukan PDB pada tahun 2014 cukup besar yaitu sebanyak 12,05% dengan penyerapan tenaga kerja pada tahun 2014 yang mencapai 33,99%. Salah satu subsektor pertanian yang cukup besar potensinya adalah subsektor perkebunan. Berikut merupakan data kontribusi subsektor perkebunan terhadap sektor pertanian dan total PDB Indonesia.

Tabel 1 Kontribusi lapangan usaha terhadap produk domestik bruto (tahun dasar 2000) periode 2011-2014 dalam milyar rupiah

Lapangan Usaha 2011 2012 2013* 2014**

Pertanian 315036,8 328279,7 339560,8 350722,2

Perkebunan 49260,4 52325,4 54629,3 57245,7

PDB Total 2464566,1 2618932 2769053 2909181,5

Kontribusi perkebunan terhadap pertanian (%)

15,63 15,93 16,08 16,32

Kontribusi perkebunan terhadap PDB total (%)

1,99 1,99 1,97 1,96

Keterangan: *)angka sementara , **) angka sangat sementara Sumber : Diolah dari Badan Pusat Statistik. (2015)

Berdasarkan Tabel 1 dapat dilihat bahwa PDB subsektor perkebunan mengalami peningkatan setiap tahunnya. PDB subsektor perkebunan pada tahun 2011 mencapai Rp 49,26 ribu milyar dan meningkat menjadi Rp 57,27 ribu milyar pada tahun 2014. Kontribusi subsektor perkebunan terhadap sektor pertanian juga mengalami peningkatan dari 15,63% pada tahun 2011 menjadi 16,32% pada tahun 2014. Akan tetapi, kontribusi subsektor perkebunan terhadap total PDB pada tahun 2011 hanya sebesar 1,99% dan mengalami penurunan menjadi 1,96% pada tahun 2014. Walaupun kontribusi subsektor perkebunan terhadap PDB total hanya sebesar 1,96% pada tahun 2014, subsektor ini memiliki peran yang sangat penting sebagai penyedia bahan baku industri, penyerap tenaga kerja serta penghasil devisa bagi negara. Oleh karena peranannya yang sangat penting, subsektor perkebunan berpotensi untuk dikembangkan menjadi subsektor yang unggul dan menjadi kekuatan perekonomian Indonesia.

Keterangan: *)angka sementara , **) angka sangat sementara Sumber : Diolah dari Direktorat Jenderal Perkebunan. (2014)

Gambar 1 Produksi karet alam Indonesia tahun 2009-2013 (ton)

Di Indonesia, karet alam dihasilkan oleh perkebunan rakyat, perkebunan milik negara dan swasta. Menurut Ditjenbun (2014), produksi karet alam terbesar dihasilkan oleh perkebunan karet rakyat yaitu sebanyak 2,5 juta ton dengan total kontribusi sebesar 78,43%, diikuti oleh perkebunan karet swasta sebanyak 359 ribu ton dengan 11,20% dan perkebunan milik negara sebanyak 331 ribu ton dengan kontribusi sebesar 10,32%. Hal tersebut dapat dilihat pada Gambar 2. Produksi karet alam yang sebagian besar dihasilkan oleh perkebunan rakyat menunjukkan bahwa komoditi karet alam memiliki peran yang sangat penting bagi perekonomian di Indonesia.

Sumber : Diolah dari Direktorat Jenderal Perkebunan. (2014)

Gambar 2 Persentase produksi karet alam tahun 2014 berdasarkan produsen penghasil

Selain itu, sebagian besar perkebunan karet alam Indonesia dikelola oleh perkebunan karet rakyat. Menurut Ditjenbun (2014), sebanyak 84,9% dari 3,6 juta hektar lahan perkebunan karet alam Indonesia dikelola oleh perkebunan rakyat. Sisanya sebesar 7,7% lahan dikelola oleh perkebunan swasta dan 7,3% dikelola oleh perkebunan milik negara. Lahan perkebunan karet yang sebagian besar dikelola dan dimiliki oleh rakyat menunjukkan bahwa perkebunan karet alam memiliki peran penting dalam penciptaan lapangan pekerjaan di Indonesia.

0 500000 1000000 1500000 2000000 2500000 3000000 3500000

2009 2010 2011 2012* 2013**

P

roduk

si (ton)

79%

11% 10% Perkebunan Rakyat

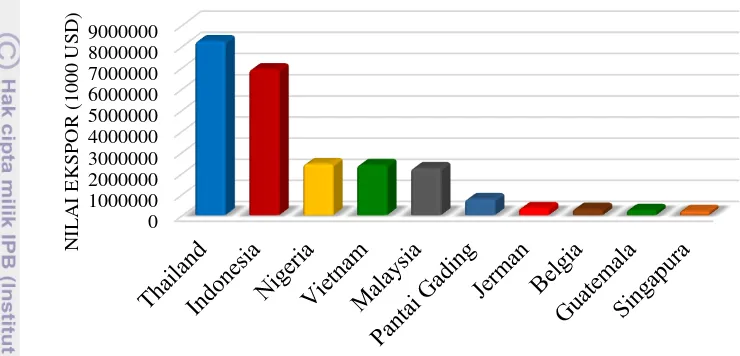

Di tingkat dunia, Indonesia merupakan negara pengekspor karet alam terbesar kedua di dunia setelah Thailand. Pada tahun 2013, nilai ekspor karet alam Indonesia mencapai USD 6,9 milyar dan menempatkan Indonesia sebagai pengekspor karet alam kedua terbesar di dunia setelah Thailand dengan nilai ekspor karet alam sebesar USD 8,2 milyar. Beberapa negara pengekspor karet alam terbesar di dunia dapat dilihat pada Gambar 3.

Sumber : Diolah dari UN Comtrade. (2014)

Gambar 3 Nilai ekspor karet alam 10 negara eksportir terbesar di dunia

Saat ini sasaran pasar komoditi karet alam Indonesia masih mengarah ke pasar ekspor. Hal ini disebabkan oleh konsumsi dalam negeri Indonesia yang masih sangat rendah begitu pula dengan pertumbuhan konsumsinya. Menurut BPS (2013), sebesar 86,95% produksi karet alam Indonesia diekspor ke mancanegara dan sisanya dikonsumsi di dalam negeri. Tingginya tingkat konsumsi karet alam dunia dibandingkan dengan konsumsi domestik menyebabkan komoditi karet alam Indonesia menjadi sangat bergantung pada pasar karet alam dunia. Akan tetapi, selama beberapa tahun terakhir pasar karet alam dunia telah mengalami fluktuasi, terutama dari segi harga. Hal tersebut menyebabkan harga karet dunia menjadi tidak stabil. Sama halnya dengan harga karet alam dunia, harga karet alam domestik pun cenderung tidak stabil dan banyak dipengaruhi oleh faktor-faktor luar.

Salah satu faktor luar yang memengaruhi harga karet alam yaitu harga minyak mentah dunia. Minyak mentah disebut sebagai komoditi yang memengaruhi perubahan dalam permintaan dan penawaran komoditi lainnya, termasuk juga komoditi karet. Kenaikan harga minyak mentah dunia akan menyebabkan harga karet alam baik di pasar domestik maupun pasar dunia juga mengalami peningkatan begitupula sebaliknya. Fluktuasi harga minyak mentah dunia menjadi hal yang cukup berpengaruh dikarenakan minyak mentah merupakan input penting dalam proses produksi karet sintesis yang diduga merupakan subtitusi dari karet alam. Kenaikan harga minyak mentah dunia akan menyebabkan kenaikan harga karet sintesis dan meningkatkan permintaan karet alam, begitu pula sebaliknya.

Berdasarkan pada peranan karet alam yang cukup penting, baik dari sisi kontribusinya terhadap sektor pertanian yang cukup besar maupun peranannya dalam menciptakan lapangan pekerjaan, maka fluktuasi harga pada komoditi ini akan memberikan dampak yang besar bagi perekonomian Indonesia. Oleh karena

itu, analisis harga domestik karet alam merupakan suatu analisis yang penting untuk dilakukan agar kita dapat mengetahui faktor-faktor apa saja yang memengaruhi pembentukan harga karet alam di pasar domestik, baik disebabkan oleh fluktuasi harga minyak mentah dunia maupun faktor-faktor lainnya.

Rumusan Masalah

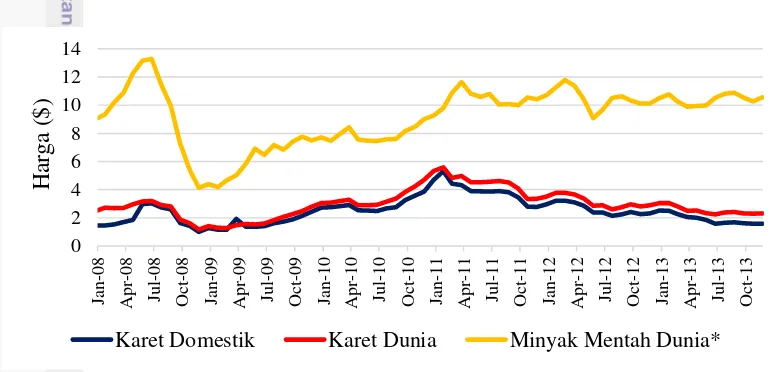

Karet alam merupakan salah satu komoditi unggulan subsektor perkebunan Indonesia. Sebagian besar hasil produksi karet alam Indonesia diekspor dan hanya sebagian kecil yang dikonsumsi di dalam negeri. Sasaran pasar komoditas karet alam Indonesia yang masih mengandalkan pasar ekspor menyebabkan komoditi karet alam menjadi sangat bergantung pada pasar karet alam dunia. Ketergantungan karet alam Indonesia pada pasar karet alam dunia berdampak pada harga karet Indonesia dipengaruhi oleh harga karet alam di pasar dunia. Oleh karena itu, tren harga karet alam dunia yang berfluktuatif juga dikuti oleh fluktuasi harga karet alam domestik. Harga karet alam domestik dan dunia yang cenderung berfluktuasi selama beberapa tahun terakhir dipengaruhi oleh faktor internal maupun eksternal. Salah satu faktor eksternal yang diduga memengaruhi harga karet alam di pasar domestik dan dunia adalah fluktuasi harga minyak mentah dunia. Berikut ini gambar grafik yang menunjukkan fluktuasi harga karet alam, harga karet alam dunia dan harga minyak mentah dunia.

Keterangan: *dalam 10 USD

Sumber : Diolah dari World Bank, Bappebti. (2015)

Gambar 4 Grafik fluktuasi harga karet alam dunia, domestik dan harga minyak mentah dunia

Berdasarkan Gambar 4 dapat dilihat bahwa harga karet alam di pasar domestik dan dunia serta harga minyak mentah dunia cenderung berfluktuasi dan memiliki pola pergerakan yang hampir sama. Menurut Harri et al. (2009), harga minyak mentah memengaruhi harga suatu komoditas melalui dua jalur utama, yaitu harga input (baik harga input karet alam itu sendiri maupun harga input komoditi subtitusi karet sintesis) dan nilai tukar mata uang suatu negara.

Fluktuasi harga minyak mentah dunia memengaruhi harga karet alam karena minyak mentah merupakan input yang penting dalam proses produksi karet sintesis

0

yang diduga merupakan subtitusi dari karet alam. Kenaikan harga minyak mentah dunia mengakibatkan harga karet sintesis naik sehingga permintaan terhadap karet sintesis turun. Sementara itu, permintaan terhadap komoditi karet alam meningkat dikarenakan karet alam merupakan subtitusi dari karet sintesis sehingga harga karet alam meningkat. Begitupula sebaliknya, penurunan harga minyak mentah akan menurunkan harga karet sintesis sehingga permintaan karet sintesis meningkat dan permintaan karet alam sebagai komoditi subtitusi menjadi turun. Berdasarkan permasalahan di atas, mengacu pada pentingnya analisis mengenai harga karet alam yang dipengaruhi harga minyak mentah dunia dan faktor lainnya, maka dirumuskan beberapa perumusan masalah sebagai berikut:

1. Bagaimana dampak fluktuasi harga minyak mentah dunia dan faktor-faktor lainnya terhadap harga karet alam domestik Indonesia?

2. Berapa besar pengaruh fluktuasi harga minyak mentah dunia dan faktor-faktor lainnya terhadap harga karet alam domestik?

Tujuan Penelitian

Sehubungan dengan permasalahan yang dikemukakan di atas, maka tujuan dari penelitian ini adalah:

1. Menganalisis dampak fluktuasi harga minyak mentah dunia dan faktor-faktor lainnya terhadap harga karet alam domestik.

2. Menganalisis besar pengaruh fluktuasi harga minyak mentah dunia dan faktor-faktor lainnya terhadap harga karet alam domestik.

Manfaat Penelitian

Adapun manfaat dari penelitian ini: 1. Bagi penulis

Penelitian ini bermanfaat untuk melatih kemampuan penulis dalam menganalisis dampak yang ditimbulkan oleh fluktuasi harga minyak mentah dunia terhadap dinamika harga karet alam domestik dan menambah wawasan penulis mengenai faktor-faktor yang memengaruhi pembentukan harga karet alam domestik selain pengaruh dari fluktuasi harga minyak mentah dunia.

2. Bagi pembaca

Penelitian ini diharapkan dapat memberikan informasi dan pengetahuan mengenai hubungan memengaruhi antara harga karet alam di pasar domestik dengan harga minyak mentah dunia dan dapat menambah wawasan pembaca mengenai faktor-faktor yang memengaruhi pembentukan harga karet alam di pasar domestik.

3. Bagi pemerintah

Ruang Lingkup Penelitian

Penelitian ini dibatasi pada analisis hubungan memengaruhi antara harga harga minyak mentah dunia dan faktor-faktor lainnya terhadap harga karet alam di pasar domestik. Harga karet alam yang digunakan dalam analisis ini adalah harga karet alam jenis TSR 20 yang merupakan jenis karet alam yang paling banyak diproduksi dan diekspor Indonesia sedangkan harga minyak mentah yang digunakan yaitu harga rata-rata minyak mentah dunia. Analisis yang menjadi perhatian utama dalam penelitian ini yaitu analisis mengenai pengaruh harga minyak mentah dunia terhadap harga karet alam domestik Indonesia. Selain menganalisis hubungan dan pengaruh harga minyak mentah dunia terhadap harga karet alam domestik, penelitian ini juga mencoba menganalisis faktor-faktor lain yang juga memengaruhi harga karet alam domestik Indonesia.

Variabel yang diteliti adalah harga bulanan karet alam domestik Indonesia, rata-rata harga bulanan minyak mentah dunia dan variabel-variabel lainnya seperti harga karet alam dunia, produksi karet alam domestik, nilai tukar dan inflasi Indonesia dalam kurun waktu Januari 2008 sampai dengan Desember 2013. Ekspor tidak termasuk variabel yang diteliti karena variabel ekspor hanya digunakan untuk menghubungkan harga karet alam di pasar domestik dengan harga karet alam di pasar dunia.

TINJAUAN PUSTAKA

Tinjauan Teoritis

Teori Harga dan Pentingnya Menjaga Stabilitas Harga

Harga merupakan sinyal yang digunakan oleh para pelaku ekonomi dalam mengambil keputusan mengenai alokasi sumber daya yang dimilikinya. Harga yang berlaku di pasar merupakan harga yang terjadi akibat perpotongan antara kurva permintaan dan penawaran. Titik perpotongan antara kurva penawaran dan permintaan ini dinamakan titik keseimbangan (equilibrium) yang menunjukkan harga keseimbangan (equilibrium price) dan kuantitas keseimbangan (equilibrium quantity) yang terjadi. Harga keseimbangan terjadi ketika kuantitas barang yang diminta oleh konsumen sama dengan kuantitas barang yang ditawarkan oleh produsen. Apabila kuantitas barang yang diminta oleh konsumen tidak sama dengan kuantitas barang yang ditawarkan oleh produsen maka harga yang terjadi pada kondisi tersebut disebut dengan harga tidak seimbang (disequilibrium price).

Sementara itu, harga domestik komoditi dapat diartikan sebagai suatu kesepakatan harga yang timbul dari transaksi perdagangan komoditi antar pelaku ekonomi dalam pasar domestik suatu negara. Harga domestik suatu komoditi terbentuk dari kekuatan permintaan dan penawaran komoditi yang terjadi di pasar domestik. Selain itu, harga domestik suatu komoditi juga dipengaruhi oleh faktor-faktor eksternal lainnya, baik yang berasal dari dalam negeri maupun luar negeri. Analisis harga domestik suatu komoditi merupakan suatu analisis yang penting dilakukan untuk mengetahui proses dan faktor-faktor yang memengaruhi pembentukan harga domestik suatu komoditi. Hal ini dikarenakan perubahan harga domestik dari berbagai komoditas akan memengaruhi kondisi dari para pelaku ekonomi di negara tersebut, baik produsen, konsumen serta masyarakat luas. Secara teoritis, harga akan memengaruhi surplus yang akan didapatkan dan pada akhirnya juga akan memengaruhi kesejahteraan dari para pelaku ekonomi di suatu negara.

Hubungan Antara Harga Domestik dengan Harga Minyak Mentah

Harga komoditi lain yang saling terkait dapat memengaruhi permintaan suatu komoditi. Keterkaitan antar dua komoditi dapat bersifat subtitusi (saling menggantikan) ataupun bersifat komplementer (saling melengkapi). Jika keterkaitan antar dua komoditi bersifat subtitusi, maka kenaikan harga komoditi lain akan meningkatkan permintaan terhadap komoditi tersebut. Begitu pula sebaliknya, penurunan harga komoditi lain akan menurunkan permintaan terhadap komoditi tersebut. Misalnya, komoditi subtitusi dari karet alam adalah karet sintesis. Kenaikan harga karet sintesis akan meningkatkan permintaan terhadap karet alam, sebaliknya penurunan harga karet sintesis akan menurunkan permintaan terhadap karet alam.

Jika keterkaitan antar dua komoditi bersifat komplementer, maka kenaikan harga komoditi lain akan menurunkan permintaan terhadap komoditi tersebut. Begitu pula sebaliknya, penurunan harga komoditi lain akan meningkatkan permintaan terhadap komoditi tersebut. Sebagai contoh, karet alam dan karet sintesis adalah barang komplemen. Kenaikan harga karet sintesis akan menurunkan permintaan terhadap karet sintesis, dengan demikian permintaan akan karet alam juga akan mengalami penurunan, begitu pula sebaliknya.

Fluktuasi harga minyak mentah dunia memengaruhi harga karet alam karena minyak mentah merupakan input yang penting dalam proses produksi karet sintesis yang merupakan subtitusi dari karet alam. Kenaikan harga minyak mentah dunia mengakibatkan harga karet sintesis naik sehingga permintaan terhadap karet sintesis turun. Sementara itu, permintaan terhadap komoditi karet alam meningkat dikarenakan karet alam merupakan subtitusi dari karet sintesis. Permintaan karet alam yang meningkat akan mengakibatkan harga karet alam juga ikut meningkat. Berdasarkan penjelasan di atas, dapat disimpulkan bahwa harga karet alam domestik berhubungan positif dengan harga karet alam minyak mentah.

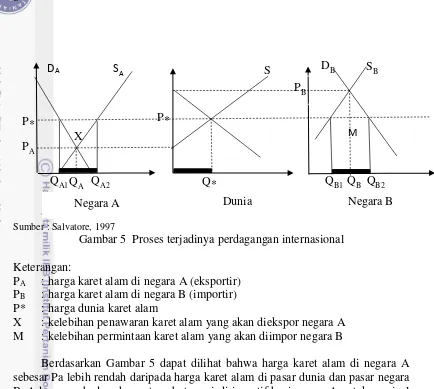

Hubungan Antara Harga Domestik dengan Harga Dunia

Sumber : Salvatore, 1997

Gambar 5 Proses terjadinya perdagangan internasional

Keterangan:

PA : harga karet alam di negara A (eksportir)

PB : harga karet alam di negara B (importir)

P* : harga dunia karet alam

X : kelebihan penawaran karet alam yang akan diekspor negara A M : kelebihan permintaan karet alam yang akan diimpor negara B

Berdasarkan Gambar 5 dapat dilihat bahwa harga karet alam di negara A sebesar Pa lebih rendah daripada harga karet alam di pasar dunia dan pasar negara B. Adanya perbedaan harga tersebut menjadi insentif bagi negara A untuk menjual kelebihan penawaran karet alam yang dimilikinya kepada negara B yang mengalami kelebihan permintaan karet alam. Pertemuan antara kelebihan penawaran di negara A dan kelebihan permintaan di negara B membentuk harga keseimbangan di pasar dunia. Negara A mendapat keuntungan karena harga dunia lebih mahal daripada harga domestik negara tersebut dan negara B mendapat keuntungan karena harga dunia lebih murah daripada harga domestiknya. Akan tetapi, dengan adanya hukum satu harga (The Law of One Price) yang menyebutkan bahwa harga komoditi yang sama akan dijual dengan harga yang sama pada waktu yang sama dan tempat berbeda (Krugman et al 2009) dalam Nugraheni (2014), maka harga karet alam di negara A yang sebelumnya sebesar Pa akan naik mengikuti harga karet alam yang berlaku di pasar dunia. Hal ini terjadi karena kelebihan penawaran di pasar negara A telah berkurang karena aktivitas ekspor yang dilakukan negara tersebut. Sebaliknya, harga karet alam di negara B akan turun mengikuti harga karet alam yang berlaku di pasar dunia dikarenakan kelebihan permintaan karet alam di negara tersebut telah tercukupi melalui kegiatan impor yang dilakukannya.

Hukum The Law of One Price ini mengasumsikan bahwa tidak ada hambatan dalam perdagangan yang dapat menyebabkan harga domestik dan harga dunia menjadi berbeda. Berdasarkan penjelasan di atas, dapat disimpulkan bahwa terdapat hubungan yang positif antara harga karet alam dunia dengan harga karet alam domestik. Selain itu, berdasarkan penelitian (Maklumat 2005) dalam Zebua (2008), variabel harga karet alam Indonesia sangat dipengaruhi oleh harga karet alam dunia.

Hubungan Antara Harga Domestik dengan Produksi

Ketika harga suatu komoditi naik maka produsen punya insentif untuk meningkatkan produksinya dan ketika harga komoditi tersebut rendah maka konsumen memiliki insentif untuk mengonsumsi lebih banyak (Stiglitz 1993). Sebaliknya, ketika harga suatu komoditi turun maka produsen akan menurunkan produksinya dan ketika harga komoditi tersebut naik maka konsumen yang akan menurunkan konsumsinya. Berdasarkan penjelasan di atas, dapat disimpulkan bahwa harga domestik memiliki hubungan negatif dengan produksi.

Hubungan Antara Harga Domestik Komoditi dengan Nilai Tukar Riil

Menurut Mankiw (2007), nilai tukar riil merupakan harga relatif dari komoditi-komoditi antara dua negara. Jika nilai tukar riil suatu negara terdepresiasi, maka harga komoditi domestik menjadi lebih murah dan barang luar negeri menjadi lebih mahal. Sebaliknya jika nilai tukar riil suatu negara terapresiasi, maka harga komoditi luar negeri menjadi lebih murah. Secara matematis, nilai tukar riil dapat dituliskan sebagai berikut :

RER = e x (P/P*) Keterangan :

RER : nilai tukar riil e : nilai tukar nominal

P : tingkat harga dalam negeri P* : tingkat harga luar negeri

Persamaan di atas menunjukkan bahwa apabila nilai tukar riil terapresiasi, maka harga komoditi domestik relatif lebih mahal dan harga produk luar negeri menjadi lebih murah. Sebaliknya, apabila nilai tukar terdepresiasi maka harga domestik menjadi lebih murah dan harga produk luar negeri menjadi lebih mahal. Berdasarkan penjelasan di atas, dapat disimpulkan bahwa harga domestik suatu komoditi berhubungan negatif dengan nilai tukar riil negara tersebut.

Hubungan Antara Harga Domestik Komoditi dengan Inflasi

Inflasi merupakan salah satu faktor dari variabel makroekonomi yang berdampak langsung terhadap harga komoditas, dimana kenaikan harga komoditas secara umum akan memengaruhi harga dari komoditi lainnya. Menurut Lipsey et al. (1995), perubahan harga suatu komoditi merupakan perubahan relatif terhadap harga-harga lainnya.

Penelitian Terdahulu

Harri et al. (2009) meneliti hubungan antara minyak, nilai tukar dan harga komoditas dengan menggunakan metode Vector Error Correction Model (VECM). Penelitian ini menunjukkan hubungan antara harga komoditas primer pertanian, nilai tukar dan minyak mentah. Kesimpulan dari penelitian ini yaitu harga komoditas (jagung, katun, kedelai) memiliki hubungan dengan harga minyak mentah tetapi tidak untuk gandum. Selain itu, nilai tukar juga memainkan peran penting dalam menentukan harga suatu komoditas.

Sang et al. (2012) meneliti model volatilitas dan ketergantungan harga

return spot karet alam Thailand terhadap faktor iklim, nilai tukar dan pasar minyak mentah dunia dengan menggunakan model Vector Autoregressive Moving Average Process with Generalized Autoregressive Conditional Heteroscedasticity

(VARMA-GARCH) dan Copula-basedGARCH model. Hasil penelitian ini menunjukkan faktor iklim, fluktuasi nilai tukar dan pasar minyak mentah secara signifikan memengaruhi harga return dari karet alam Thailand di pasar dunia. Volatilitas harga return karet alam Thailand paling dipengaruhi oleh fluktuasi nilai tukar dan faktor iklim. Sementara itu, fluktuasi harga minyak mentah memiliki pengaruh yang paling kecil terhadap volatilitas harga return karet alam Thailand.

Chintia (2013) meneliti dampak guncangan harga minyak mentah dunia terhadap harga beras domestik dengan menggunakan model vector error correction. Hasil penelitian ini menunjukkan bahwa pada jangka pendek harga beras domestik dipengaruhi oleh harga beras domestik itu sendiri, harga beras impor, dan harga minyak mentah dunia. Pada jangka panjang harga beras domestik dipengaruhi oleh harga beras dunia, harga beras impor, dan produksi beras. Selain itu, berdasarkan analisis Impulse Response Function (IRF) yang dilakukan dapat disimpulkan bahwa harga beras domestik memberikan respon yang fluktuatif dengan shock dari semua variabel.

Aji (2010) meneliti analisis integrasi harga minyak bumi, minyak kedelai, CPO, minyak goreng domestik dan tandan buah segar kelapa sawit dengan menggunakan granger causality test dan model vector error correction. Hasil penelitian ini menunjukkan bahwa terjadi integrasi diantara harga minyak bumi, minyak kedelai, CPO, minyak goreng domestik dan TBS kelapa sawit. Pengaruh harga minyak bumi terhadap harga tersebut tidak terlalu besar, hal ini menunjukkan bahwa konversi energi dari minyak bumi ke minyak nabati belum begitu besar.

Fitrianti (2009) meneliti analisis integrasi pasar karet alam antara pasar fisik di Indonesia dengan pasar berjangka dunia dengan menggunakan vector error correction model. Hasil penelitian ini menunjukkan bahwa harga minyak mentah dan nilai tukar yen berpengaruh signifikan positif terhadap pembentukan harga karet alam di bursa Singapore Comodity Exchange (SICOM) sedangkan nilai tukar rupiah berpengaruh signifikan negatif. Nilai tukar Singapura sendiri tidak mempengaruhi harga karet alam di bursa SICOM.

harga kedelai itu sendiri. Pada jangka panjang, harga kedelai USA secara signifikan berpengaruh positif terhadap harga kedelai domestik dan nilai tukar riil secara signifikan berpengaruh negatif terhadap harga kedelai domestik.

Berdasarkan penelitian tersebut dapat disimpulkan bahwa pengaruh dari suatu variabel terhadap variabel lain dengan menggunakan data time series dapat dilakukan dengan menggunakan Vector Autoregressive (VAR), Vector Error Correction Model (VECM), Vector Autoregressive Moving Average Process with Generalized Autoregressive Conditional Heteroscedasticity (VARMA-GARCH) dan Copula-basedGARCH model. Alat analisis yang digunakan dalam penelitian ini adalah VECM untuk melihat pengaruh dari masing-masing variabel independen terhadap variabel dependen dalam jangka panjang dan jangka pendek. Analisis pengaruh harga minyak mentah dan variabel lainnya terhadap harga komoditi berdasarkan penelitian terdahulu dilakukan dengan menggunakan variabel harga minyak mentah, nilai tukar, faktor iklim, harga komoditi impor, harga komoditi dunia, produksi komoditi serta harga komoditi subtitusi. Dengan demikian, analisis dampak fluktuasi harga minyak mentah dan faktor-faktor lainnya terhadap harga karet alam domestik dianalisis dengan menggunakan variabel harga minyak mentah dunia, harga karet alam dunia, produksi karet alam, nilai tukar riil dan inflasi.

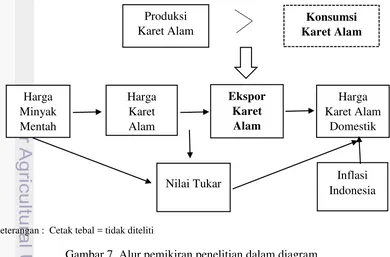

Kerangka Pemikiran

Harga karet alam domestik yang berfluktuasi selama beberapa tahun terakhir dipengaruhi oleh faktor internal maupun eksternal. Faktor internal yang memengaruhi harga karet alam yaitu harga karet alam periode sebelumnya. Berdasarkan teori pembentukan harga, harga suatu komoditi dibentuk oleh kekuatan permintaan dan penawaran terhadap komoditi tersebut. Dari sisi permintaan, harga karet alam domestik Indonesia ditentukan oleh harga karet alam periode sebelumnya sedangkan dari sisi penawaran, harga karet alam domestik ditentukan oleh produksi karet alam. Selain itu, harga domestik karet alam dipengaruhi oleh harga karet alam dunia melalui mekanisme perdagangan internasional yaitu melalui kegiatan ekspor impor. Adanya kelebihan produksi karet alam domestik dibandingkan dengan konsumsi domestik menyebabkan suatu negara mengekspor kelebihan produksinya keluar negeri. Ketika suatu negara mengekspor kelebihan produksi karet alam di negaranya keluar negeri, karet alam yang ditawarkan di pasar domestik negara tersebut menjadi berkurang sehingga harga karet domestik naik.

Gambar 6 Ekspektasi hubungan antara harga minyak mentah, harga input, nilai tukar, harga komoditas (Harri et al. 2009)

Minyak mentah dunia memengaruhi harga karet alam melalui beberapa kemungkinan jalur utama, yaitu harga input (baik harga input karet alam itu sendiri maupun harga input komoditi subtitusi karet sintesis) dan nilai tukar. Fluktuasi harga minyak mentah dunia memengaruhi harga karet alam disebabkan karena minyak mentah merupakan input penting dalam proses produksi karet sintesis yang diduga merupakan subtitusi dari karet alam. Kenaikan harga minyak mentah dunia mengakibatkan harga karet sintesis naik sehingga permintaan terhadap karet sintesis turun. Sementara itu, permintaan terhadap komoditi karet alam meningkat dikarenakan karet alam merupakan subtitusi dari karet sintesis. Selain dipengaruhi oleh harga minyak mentah, harga karet alam domestik juga dipengaruhi oleh faktor-faktor lainnya seperti inflasi. Ketika dalam situasi inflasi, harga suatu komoditi tertentu sering dikaitkan dengan harga rata-rata semua komoditi lainnya. Adanya inflasi cenderung meningkatkan biaya produksi komoditi sehingga harga-harga komoditi di pasar domestik suatu negara cenderung mengalami kenaikan. Secara ringkas, kerangka pemikiran tersebut dapat diilustrasikan pada Gambar 7.

Keterangan : Cetak tebal = tidak diteliti

Gambar 7 Alur pemikiran penelitian dalam diagram Harga Input

Nilai Tukar Biofuel

Harga Komoditi Minyak Mentah

Konsumsi Karet Alam

Produksi Karet Alam

Ekspor Karet

Alam

Harga Karet Alam

Domestik Harga

Karet Alam

Nilai Tukar Inflasi

Indonesia Harga

Hipotesis Penelitian

Berdasarkan tinjauan teoritis, penelitian-penelitian terdahulu dan kerangka pemikiran yang telah disusun, maka dapat ditarik dugaan sementara (hipotesis) penelitian sebagai berikut :

1. Harga minyak mentah dunia berpengaruh positif terhadap harga karet alam domestik. Ketika harga minyak mentah dunia naik, maka harga karet sintesis yang diduga merupakan subtitusi dari karet alam akan ikut naik. Sementara itu, permintaan karet sintesis akan turun dan permintaan karet alam meningkat. Permintaan karet alam yang meningkat akan menaikkan harga dari karet alam domestik.

2. Harga karet alam dunia berpengaruh positif terhadap harga karet alam domestik. Ketika harga karet alam di pasar dunia mengalami kenaikan, maka harga karet alam di pasar domestik juga ikut mengalami kenaikan.

3. Produksi karet alam Indonesia berpengaruh negatif terhadap harga karet alam domestik. Produksi meningkat menyebabkan harga karet alam domestik mengalami penurunan (ceteris paribus).

4. Inflasi berpengaruh positif terhadap harga karet alam domestik. Saat terjadi inflasi, harga komoditi secara umum mengalami kenaikan sehingga biaya produksi meningkat. Kenaikan biaya produksi menyebabkan harga karet alam domestik mengalami kenaikan.

5. Nilai tukar riil suatu negara berpengaruh negatif terhadap harga domestik karet alam. Ketika nilai tukar rupiah terdepresiasi, maka harga karet alam domestik cenderung menjadi relatif lebih murah dibandingkan harga karet alam dunia. Sebaliknya, ketika nilai tukar rupiah terapresiasi, maka harga karet alam domestik cenderung menjadi relatif lebih mahal dibandingkan dengan harga karet alam dunia.

METODE PENELITIAN

Data dan Jenis Data

Tabel 2 Variabel-variabel yang dipakai dalam penelitian

Nama Variabel Simbol Satuan Sumber

Harga karet alam domestik HKDom Rp/kg Bappebti

Harga minyak mentah dunia HMMD $/bbl World Bank

Harga karet alam dunia HKD $/kg World Bank

Produksi karet alam PK Ton Badan Pusat Statistik

Inflasi INF % Bank Indonesia

Nilai tukar Riil NTR Rp/$ Bank Indonesia

Metode Analisis dan Pengolahan Data

Penelitian ini dilakukan dengan metode kuantitatif. Analisis dilakukan dengan menggunakan software Microsoft Excel 2010 dan Eviews 6. Rumusan masalah pertama dan kedua yaitu mengenai pengaruh fluktuasi harga minyak mentah dan faktor-faktor lainnya terhadap harga karet alam domestik serta mengukur besar pengaruh dari harga minyak mentah dunia dan faktor-faktor lainnya terhadap harga karet alam domestik dianalisis dengan menggunakan model

Vector Error Correction Model (VECM).

Model VAR/ VECM

Analisis dampak fluktuasi harga minyak mentah dunia dan faktor-faktor lainnya terhadap harga karet alam domestik akan dianalisis dengan mengunakan model vector autogression (VAR) atau vector error correction model (VECM). Analisis dengan model VAR atau VECM mencakup tiga analisis utama yaitu

Granger Causality Test, Impulse Response (IRF) dan Forecasting Error Decomposition of Variance (FEDV).

Vector Autoregression (VAR)

Menurut Firdaus (2011), pemodelan VAR termasuk dalam pemodelan

multivariate time series. Variabel eksogen dan endogen dalam pemodelan ini tidak dapat dibedakan karena model VAR menjadikan semua variabel bersifat endogen (variabel yang nilainya ditentukan dalam model). Sesuai dengan Sims dalam Firdaus (2011), variabel yang digunakan dalam persamaan VAR dipilih berdasarkan teori ekonomi yang relevan dan sesuai dengan pemilihan lag dalam model. Secara matematis model VAR dapat ditulis dalam bentuk persamaan umum seperti dibawah ini (Enders, 2004):

Yt = A0 + ∑��= Ai Yt-1 + Ɛt

Keterangan:

Yt = Vektor variabel tak bebas yang berukuran (n x 1)

A0 = Vektor dari variabel-variabel eksogen, termasuk konstanta

(Intersep) dan tren yang berukuran (n x 1) k = Jumlah lag dalam sistem persamaan, Ɛt = Vektor sisaan berukuran (n x 1)

At = Matrik parameter berukuran n x n untuk setiap i = 1, β …

Model umum VAR yang digunakan dalam penelitian sebagai berikut :

Model persamaan VAR dalam bentuk notasi matriks :

Vector Error Correction Model (VECM)

VECM merupakan model VAR yang terestriksi (restricted VAR). Model VAR yang terestriksi ini digunakan untuk variabel yang nonstasioner namun terkointegrasi. Jika data tidak stasioner di level namun stasioner di first difference, maka harus diuji kointegrasi data tersebut. Apabila terdapat kointegrasi, maka model yang digunakan adalah model Vector Error Correction Model (VECM).

Spesifikasi VECM merestriksi hubungan jangka panjang variabel-variabel endogen agar konvergen ke dalam hubungan kointegrasinya, namun tetap membiarkan keberadaan dinamisasi jangka pendek. Berikut persamaan umum VECM secara matematis:

Δy

t=

0x+

1x+ Π

xy

t-1∑

�−�=��

Δ y

t-i+ Ɛ

tKeterangan :

yt = vektor variabel 0x = vektor intersep

1x = vektor koefisien regresi

t = time trend

Πx = αx ’ dimanab’ mengandung persamaan kointegrasi jangka panjang

y

t-1=

variabel in-levelix = matrix koefisien regresi

k-1 = ordo VECM dari VAR

Selanjutnya dari persamaan diatas dibentuk persamaan sebagai berikut :

HKDom

t= α

t0+

∑

��=�

HKDom

t-1+

∑

��=�

HMMD

t-1+

∑

��=�

Keterangan :

αt0 : Konstanta

, , δ, , , ρ : Parameter dari HKDomt,; HMMDt ; HKDt ; PKt ; INFt ;

NTRt

�� : error term

i : Panjang lag (ordo) i=1,2,3,4,dst

Sebelum melakukan estimasi VAR atau VECM terlebih dahulu dilakukan beberapa pengujian sebagai berikut :

Uji Stasioneritas Data

Langkah pertama yang harus dilakukan adalah uji stasioneritas data. Hal ini dilakukan karena data ekonomi time series pada umumnya memiliki tren tidak stasioner (mengandung akar unit). Uji stasioneritas data dapat dilakukan dengan menggunakan metode Augmented Dicky Fuller (ADF). Jika nilai t-statistik ADF

lebih kecil daripada tabel MacKinnon maka keputusannya adalah tolak H0 yang

berarti bahwa tidak terdapat unit root sehingga dapat disimpulkan data deret waktu tersebut stasioner. Hal ini juga berlaku sebaliknya jika nilai t-statistik ADF lebih

besar daripada tabel MacKinnon maka keputusannya adalah tidak tolak H0 yang

berarti bahwa terdapat unit root sehingga dapat disimpulkan time series tersebut tidak stasioner.

Penentuan Lag Optimal

Langkah kedua yang harus dilakukan dalam membentuk model VAR yang baik adalah penentuan jumlah lag yang digunakan dalam model. Pengujian panjang lag optimal dilakukan dengan menggunakan kriteria Akaike Information Criterion

(AIC), Schwarz Information Criterion (SIC) dan Hannan-Quinn Criterion. Menurut Enders (2004), penentuan lag optimal dalam analisis VAR penting dilakukan karena variabel endogen dari variabel eksogen dalam sistem persamaan akan digunakan sebagai variabel eksogen. Nilai lag yang optimum yaitu nilai dengan kriteria terkecil.

Uji Stabilitas

Langkah yang harus dilakukan berikutnya adalah menguji stabilitas VAR. Stabilitas VAR perlu diuji karena jika hasil estimasi stabilitas VAR tidak stabil maka analisis IRF dan FEVD menjadi tidak valid. Uji stabilitas dihitung dengan menghitung akar-akar dari fungsi polinominal. Jika semua akar dari polinominal tersebut berada di dalam unit circle atau jika nilai absolutnya lebih kecil dari 1, maka model VAR tersebut dianggap stabil.

Uji Kointegrasi

Beberapa metode yang dapat digunakan antara lain Engel-Granger Cointegration Test, Johansen Cointegration Test dan Cointegration Regression Durbin Watson Test. Jika uji kointegrasi dilakukan dengan menggunakan Johansen Cointegration Test, hipotesis diambil dengan membandingkan antara trace statistic

dengan critical value yang digunakan. Trace statistic lebih besar dari critical value

menunjukkan terdapat kointegrasi dalam persamaan tersebut.

Analisis Model VAR / VECM

Menurut Arsana dalam Firdaus (2011) analisis VAR bagi deskripsi data, peramalan, inferensi stuktural dan analisis kebijakan dapat dilakukan melalui

Impulse Response Function (IRF) dan Forecast Error Variance Decomposition (FEDV).

1. Impulse Response Function (IRF)

IRF merupakan suatu metode yang digunakan untuk menentukan respon suatu variabel endogen terhadap suatu gejolak variabel tertentu (Amisano dan Gianinni 1997) dalam Maulani (2013). IRF digunakan untuk melihat pengaruh gejolak satu variabel terhadap variabel yang lain dan berapa lama pengaruh tersebut berlangsung. Selain itu, IRF bertujuan untuk mengisolasi suatu guncangan agar lebih spesifik. Jika suatu variabel tidak dapat dipengaruhi oleh suatu guncangan, maka guncangan spesifik tersebut tidak dapat diketahui melainkan guncangan secara umum. Hasil IRF sangat sensitif terhadap pengurutan (ordering) variabel yang didasarkan pada faktorisasi cholesky. Variabel yang memiliki nilai prediksi terhadap variabel lain diletakkan di depan berdampingan satu sama lainnya. Variabel yang tidak memiliki nilai prediksi terhadap variabel lain diletakkan paling belakang.

2. Analisis Forecast Error Variance Decomposition (FEVD)

Analisis FEVD digunakan untuk menjelaskan kontribusi dari masing-masing variabel terhadap gejolak yang ditimbulkannya terhadap variabel endogen utama yang diamati. FEDV bertujuan untuk menjelaskan persentase kontribusi masing-masing guncangan variabel terhadap variabel lainnya. FEVD menghasilkan informasi mengenai relatif pentingnya masing-masing inovasi acak (random innovation structural disturbance) atau seberapa kuat komposisi dari peranan variabel tertentu terhadap variabel lainnya dalam model VECM.

HASIL DAN PEMBAHASAN

Analisis Fluktuasi Harga Minyak Mentah Dunia Terhadap Harga Karet Domestik

Uji Stasioner Data

Tabel 3 Hasil pengujian akar unit

Variabel Nilai ADF Level Nilai ADF 1stDifference

t-ADF MacKinnon 5 % t-ADF MacKinnon 5 %

HKDom 0,130496 -1,945456 -9,020794 -1,945525

HMMD 0,122778 -1,945456 -4,721124 -1,945525

HKD -0,472639 -1,945669 -6,218872 -1,945525

PK 0,493303 -1,945456 -10,81925 -1,945525

INF -0,590185 -1,945669 -4,881005 -1,945525

NTR 0,181035 -1,945669 -4,545202 -1,945669

Sumber : Data diolah

Hasil pengujian akar unit pada level menunjukkan bahwa semua variabel tidak stasioner pada taraf nyata 5%. Akan tetapi, semua variabel stasioner pada pada

first difference dalam taraf nyata 5%. Penggunaan variabel yang tidak stasioner pada penelitian akan menghasilkan regresi yang semu (spurious regression). Regresi semu menghasilkan hubungan antara dua variabel atau lebih yang terlihat signifikan secara statistik tetapi hasil penelitian berbeda dengan fenomena ekonomi yang sebenarnya terjadi. Oleh karena itu, pengujian akar unit dilanjutkan dengan melakukan uji akar unit pada tingkat first difference. Setelah dilakukan pengujian akar unit ke tingkat first difference, semua variabel telah stasioner pada derajat yang sama, yaitu derajat integrasi satu. Penggunaan data first difference memiliki kekurangan yaitu akan menghilangkan informasi jangka panjang. Oleh karena itu untuk menganalisis informasi jangka panjang akan digunakan data level sehingga model VAR akan dikombinasikan dengan model koreksi kesalahan (error correction model) menjadi VECM.

Pengujian Stabilitas VAR

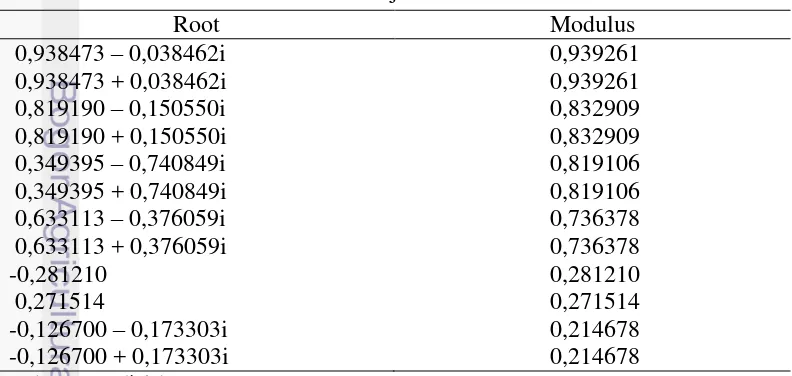

Sebelum masuk pada tahapan analisis yang lebih jauh, hasil estimasi sistem persamaan VAR yang telah terbentuk perlu diuji stabilitasnya. Stabilitas VAR perlu diuji karena jika hasil estimasi stabilitas VAR tidak stabil maka analisis IRF dan FEVD menjadi tidak valid.

Tabel 4 Hasil uji stabilitas VAR

Root Modulus

0,938473 – 0,038462i 0,939261

0,938473 + 0,038462i 0,939261

0,819190 – 0,150550i 0,832909

0,819190 + 0,150550i 0,832909

0,349395 – 0,740849i 0,819106

0,349395 + 0,740849i 0,819106

0,633113 – 0,376059i 0,736378

0,633113 + 0,376059i 0,736378

-0,281210 0,281210

0,271514 0,271514

-0,126700 – 0,173303i 0,214678

-0,126700 + 0,173303i 0,214678

Berdasarkan hasil pengujian tersebut, suatu sistem VAR dikatakan stabil jika seluruh akar atau roots-nya memiliki modulus lebih kecil dari satu. Pada penelitian ini, berdasarkan uji stabilitas VAR yang ditunjukkan pada Tabel 4 dapat disimpulkan bahwa estimasi stabilitas VAR yang akan digunakan untuk analisis IRF dan FEVD telah stabil dengan lag maksimum 2 dengan kisaran nilai modulus ada diantara (0,214–0,939) < 1. Hasil uji stabilitas dapat dilihat pada Tabel 4.

Penentuan Lag Optimal

Langkah selanjutnya untuk mengestimasi model VAR. harus terlebih dahulu menentukan lag optimal yang akan digunakan dalam estimasi VAR. Penentuan lag

optimal penting dilakukan dalam metode VAR karena lag optimal dari variabel endogen merupakan variabel independen yang digunakan dalam model. Pengujian panjang lag optimal ini sangat berguna untuk menghilangkan masalah autokorelasi dalam sistem VAR yang digunakan sebagai analisis stabilitas VAR. Penggunaan

lag optimal diharapkan dapat menghilangkan masalah autokorelasi. Panjang lag

optimal akan dicari dengan menggunakan kriteria informasi yang tersedia seperti

Log Likelihood (LogL), Likehood Ratio (LR), Final Prediction Error (FPE), Akaike Information Criterion (AIC), Schwarz Information Criterion (SC) dan Hannan-Quinn Criterion (HQ). Berikut merupakan hasil pengujian lag optimal.

Tabel 5 Hasil pengujian lag optimal

Lag LogL LR FPE AIC SC HQ

0 158,2970 NA 4,88e-10 -4,414406 -4,220136 -4,337332 1 476,9588 572,6676 1,35e-13 -12,60750 -11,24761* -12,06799 2 547,8266 115,0317 5,04e-14 -13,61816 -11,09265 -12,61621* 3 587,5476 57,56667* 4,81e-14* -13,72602* -10,03488 -12,26162 Keterangan : Cetak tebal menunjukkan lag optimal yang dipilih

Sumber : Data diolah

Pada Tabel 5 di atas dapat dilihat pilihan lag optimal menurut beberapa kriteria pemilihan. Berdasarkan kriteria SC, lag optimal yaitu lag 1 dan menurut HQ lag yang optimal adalah lag 2. Sementara itu. lag yang optimal menurut LR, FPE dan AIC adalah lag 3. Akan tetapi, pemilihan lag optimal menurut kriteria SC seringkali menghasilkan output yang understimate sedangkan pemilihan lag 3 sudah tidak relevan karena berdasarkan uji stabilitas VAR, lag stabil maksimum yang dapat digunakan adalah lag 2. Oleh karena itu, berdasarkan kriteria informasi yang terpenuhi yaitu Hannan-Quin Criterion (HQ), maka lag optimum yang digunakan adalah lag ke-2. Implikasinya dari sisi ekonomi. penggunaan lag 2 sebagai lag optimal artinya semua variabel yang ada dalam persamaan saling memengaruhi satu sama lain bukan saja pada periode yang sama namun variabel-variabel tersebut saling terkait dua periode sebelumnya.

Uji Kointegrasi

Tujuan dari uji kointegrasi pada penelitian ini yaitu menentukan apakah grup dari variabel yang tidak stasioner pada tingkat level tersebut memenuhi persyaratan proses integrasi. Pengujian kointegrasi pada penelitian ini dilakukan dengan menggunakan metode uji kointegrasi dari Johansen Trace Statistic test.

dapat menerangkan dari keseluruhan sistem yang ada. Kriteria pengujian kointegrasi pada penelitian ini didasarkan pada trace statistic. Jika nilai trace statistic lebih besar daripada nilai kritis 5% maka hipotesis alternatif yang menyatakan jumlah kointegrasi diterima sehingga dapat diketahui berapa jumlah persamaan yang terkointegrasi dalam sistem.

Tabel 6 Hasil uji kointegrasi

Hipotesis Eigenvalue Trace

Statistic

Nilai kritis

5% Prob.**

None * 0,688202 197,9410 107,3466 0,0000 At most 1 * 0,546812 117,5284 79,34145 0,0000 At most 2 * 0,344127 62,91844 55,24578 0,0091

At most 3 0,262167 33,81503 35,01090 0,0668

At most 4 0,146745 12,83645 18,39771 0,2514

At most 5 0,026968 1,886377 3,841466 0,1696

Keterangan : Cetak tebal menunjukkan trace statistic > nilai kritis 5% = terjadi kointegrasi Sumber : Data diolah

Pada Tabel 6 dapat dilihat bahwa hasil uji Johansen terdapat 3 hubungan kointegrasi yaitu saat nilai trace statistic lebih besar daripada nilai kritisnya. Hasil ini menunjukkan bahwa terdapat hubungan jangka panjang antar variabel dalam model. sehingga model VAR dapat dikombinasikan dengan ECM menjadi VECM.

Granger-Causality Test

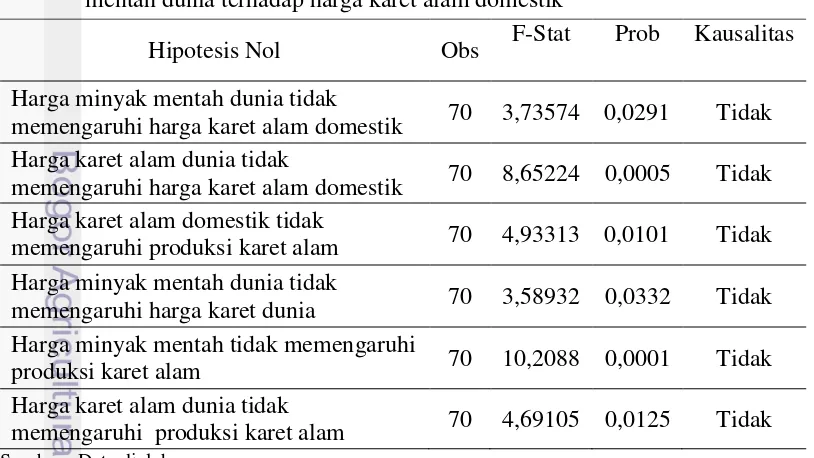

Uji kausalitas granger (Granger Causality Test) dilakukan untuk melihat hubungan timbal balik antara dua variabel. Hal ini dilakukan karena setiap variabel dalam penelitian mempunyai kesempatan untuk menjadi variabel endogen maupun eksogen. Hasil pengujian tersebut dapat dilihat pada Tabel 7.

Tabel 7 Hasil analisis uji bivariate granger causality model fluktuasi harga minyak mentah dunia terhadap harga karet alam domestik

Hipotesis Nol Obs F-Stat Prob Kausalitas

Harga minyak mentah dunia tidak

memengaruhi harga karet alam domestik 70 3,73574 0,0291 Tidak Harga karet alam dunia tidak

memengaruhi harga karet alam domestik 70 8,65224 0,0005 Tidak Harga karet alam domestik tidak

memengaruhi produksi karet alam 70 4,93313 0,0101 Tidak

Harga minyak mentah dunia tidak

memengaruhi harga karet dunia 70 3,58932 0,0332 Tidak

Harga minyak mentah tidak memengaruhi

produksi karet alam 70 10,2088 0,0001 Tidak

Harga karet alam dunia tidak

memengaruhi produksi karet alam 70 4,69105 0,0125 Tidak

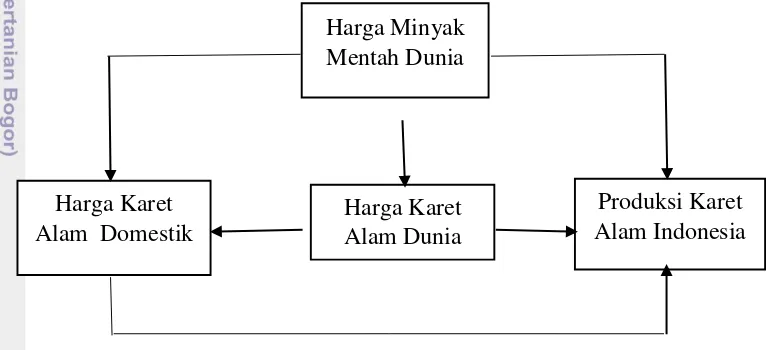

Berdasarkan Tabel 7 dapat dilihat bahwa terdapat enam hubungan yang signifikan (menolak Ho). Hubungan yang terjadi terdiri dari 6 hubungan searah. Keenam hubungan searah tersebut diantaranya adalah hubungan antara lain: (1) harga minyak mentah dunia dengan harga karet alam domestik Indonesia; (2) harga karet alam dunia dengan harga karet alam Indonesia; (3) harga karet domestik Indonesia dengan produksi karet alam Indonesia; (4) harga minyak mentah dunia dengan harga karet alam dunia; (5) harga minyak mentah dunia dengan produksi karet alam Indonesia dan (6) harga karet alam dunia dengan produksi karet domestik Indonesia.

Harga minyak mentah dunia berhubungan searah dengan variabel harga karet alam domestik, harga karet alam dunia dan produksi karet alam Indonesia. Hal ini mengandung pengertian bahwa perubahan harga minyak mentah dunia akan memengaruhi harga karet alam domestik, harga karet alam dunia, produksi karet alam Indonesia. Sebaliknya variabel harga karet alam domestik, harga karet alam dunia, produksi karet alam tidak dapat memengaruhi harga minyak mentah dunia. Hubungan searah juga terjadi antara harga karet alam dunia dan harga karet alam domestik. Hal ini menunjukkan bahwa perubahan harga karet alam dunia akan memengaruhi harga karet alam domestik tetapi perubahan harga karet alam domestik tidak memengaruhi harga karet alam dunia. Secara grafis dapat dilihat pada Gambar 8.

Sumber: Data diolah

Gambar 8 Hubungan antar variabel berdasarkan granger causality test

Selanjutnya, harga karet alam dunia dan harga karet alam domestik juga berhubungan searah dengan produksi karet alam. Artinya perubahan harga karet alam domestik dan dunia akan memengaruhi produksi karet alam domestik sebaliknya, perubahan produksi karet alam domestik tidak memengaruhi harga karet alam domestik dan dunia. Hal ini menunjukkan bahwa harga merupakan sinyal yang digunakan produsen untuk memproduksi komoditi. Adanya peningkatan harga karet alam di pasar domestik dan dunia akan menjadi intensif bagi produsen karet alam untuk meningkatkan produksinya.

Hasil Estimasi Vector Error Correction Model (VECM)

Hasil estimasi VECM menunjukkan hubungan jangka pendek dan panjang antara harga karet alam domestik (HKDom), harga minyak mentah dunia (HMMD),

Harga Karet Alam Dunia Harga Karet

Alam Domestik

Produksi Karet Alam Indonesia Harga Minyak

harga karet alam dunia (HKD), produksi karet alam domestik (PK), inflasi Indonesia (INF) dan nilai tukar (NTR). Pada estimasi ini, harga karet alam domestik sebagai variabel dependen sedangkan harga minyak mentah dunia, harga karet alam dunia, produksi karet alam domestik, inflasi dan nilai tukar yang masing-masing pada lag 1 dan lag 2 sebagai variabel independennya.

Berdasarkan hasil estimasi VECM, variabel independen yang memengaruhi harga karet alam domestik dalam jangka panjang antara lain : variabel harga minyak mentah dunia, harga karet alam dunia, produksi karet alam domestik dan inflasi. Variabel harga minyak mentah dunia pada lag 1 berpengaruh positif sebesar 6,21 pada taraf nyata 5% artinya apabila harga minyak mentah dunia satu bulan lalu meningkat sebesar 1%, maka akan menyebabkan harga karet alam domestik bulan ini meningkat sebesar 6,21% pada taraf nyata 5%. Hal ini sudah sesuai dengan hipotesis awal yang menyatakan adanya hubungan positif antara harga minyak mentah dunia dengan harga karet alam domestik.

Variabel produksi karet alam pada lag 1 berpengaruh negatif sebesar 30,71 pada taraf nyata 5% artinya jika produksi karet alam satu bulan lalu meningkat sebesar 1% maka akan menyebabkan harga karet alam domestik bulan ini menurun sebesar 30,71% pada taraf nyata 5%. Hal ini sudah sesuai dengan hipotesis awal yang menyatakan bahwa produksi karet alam domestik berhubungan negatif dengan harga karet alam domestik. Ketika produksi karet alam meningkat. maka harga karet alam domestik akan mengalami penurunan. Berikut ini merupakan hasil estimasi faktor-faktor yang memengaruhi harga karet domestik dalam jangka panjang.

Tabel 8 Faktor-faktor yang memengaruhi harga karet alam domestik dalam jangka panjang

Variabel Koefisien t-statistik

D(Harga minyak mentah dunia (-1)) 6,21 -3,90

D(Produksi karet alam (-1)) -30,71 10,55

D(Inflasi (-1)) 2,76 -3,73

D(Harga karet alam dunia (-1)) -0,02 0,01

D(Nilai tukar riil (-1)) -5,85 1,38

Keterangan : cetak tebal = signifikan pada taraf nyata 5% = 1.96 Sumber : Data diolah

Sedangkan variabel inflasi pada lag 1 berpengaruh positif sebesar 2,76 pada taraf nyata 5% artinya jika inflasi meningkat sebesar 1% pada satu bulan sebelumnya maka akan menyebabkan harga karet alam domestik bulan ini meningkat sebesar 2,76% pada taraf nyata 5%. Hal ini sudah sesuai dengan hipotesis awal yang menyatakan bahwa inflasi berhubungan positif dengan harga karet alam domestik.

Impulse Response Function (IRF)

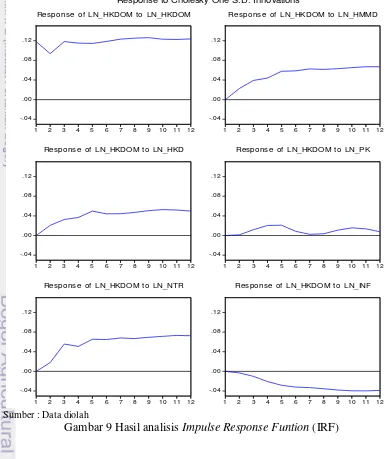

Impulse Response Function (IRF) merupakan suatu metode yang digunakan untuk menentukan respon suatu variabel endogen terhadap suatu guncangan tertentu. Analisis IRF diperlukan untuk mengukur pengaruh suatu guncangan pada suatu waktu terhadap variabel endogen pada saat ini dan masa yang akan datang. Hal ini dikarenakan, guncangan suatu variabel x tidak hanya berpengaruh terhadap variabel x saja tetapi juga memengaruhi semua variabel endogen lainnya. Pada analisis IRF ini, dapat dilihat respon dinamika jangka panjang setiap variabel apabila ada guncangan (shock) tertentu sebesar satu standar deviasi pada setiap persamaan. Analisis IRF juga bertujuan untuk mengisolasi suatu guncangan agar dapat dilihat secara lebih spesifik pengaruh suatu guncangan terhadap variabel lain dan juga melihat berapa lama pengaruh tersebut terjadi. Berikut disajikan dalam Gambar 9.

Sumber : Data diolah

Gambar 9 Hasil analisis Impulse Response Funtion (IRF)

-.04

Response of LN_HKDOM to LN_HKDOM

-.04

Response of LN_HKDOM to LN_HMMD

Respon harga karet alam domestik terhadap guncangan variabel harga karet alam itu sendiri selama 12 bulan ke depan pada Gambar 9 menunjukkan bahwa variabel harga karet alam domestik memiliki respon yang positif dan berfluktuatif. Titik respon tertinggi terjadi pada bulan ke-9 yaitu sebesar 12,61% dan berfluktuasi di kisaran 9,36%-12,61%. Sementara itu, respon harga karet alam domestik terhadap guncangan harga minyak mentah dunia selama 12 bulan ke depan direspon positif dan berfluktuasi. Pada bulan pertama, guncangan harga minyak mentah dunia belum direspon oleh harga karet domestik. Sementara itu, titik respon terendah terjadi pada bulan ke-1 sebesar 0% dan titik respon tertinggi bulan ke-11 sebesar 6,7%. Oleh karena itu, dapat disimpulkan bahwa respon harga karet alam domestik terhadap guncangan harga minyak mentah dunia berfluktuasi di kisaran 0%-6,7%.

Respon yang diberikan oleh harga karet alam domestik dengan adanya guncangan harga karet dunia direspon dengan fluktuatif positif. Titik respon terendah terjadi pada bulan ke-1 yaitu sebesar 0%. Respon harga karet alam domestik terhadap guncangan harga karet alam dunia dimulai dari bulan ke-2 dan mencapai titik tertinggi pada bulan ke-10 sebesar 5,27%. Sementara itu, jika terjadi guncangan yang disebabkan oleh produksi karet alam, harga karet alam domestik akan memberikan respon secara positif dan berfluktuatif. Pada Gambar 9 dapat dilihat respon awal harga karet alam domestik adalah sebesar 0% yang berarti guncangan produksi belum direspon oleh harga karet domestik. Pada bulan ke-2, harga karet alam domestik mulai menunjukkan respon sebesar 0,13% terhadap guncangan produksi karet alam. Titik respon tertinggi terjadi pada bulan ke-5 yaitu sebesar 2,1%. Dengan demikian dapat disimpulkan bahwa respon harga karet alam domestik terhadap guncangan produksi karet alam cenderung berfluktuasi di kisaran 0-2,1%.

Harga karet alam domestik memberikan respon negatif terhadap guncangan inflasi selama 12 bulan ke depan. Seperti yang terlihat pada Gambar 9, respon awal harga karet alam domestik adalah sebesar 0% dan negatif meningkat hingga mencapai 3,96% pada bulan ke-11. Selanjutnya, guncangan yang disebabkan oleh nilai tukar riil terhadap harga karet alam domestik direspon positif dan berfluktuasi. Respon terendah terjadi pada bulan ke-1 yaitu sebesar 0% yang berarti guncangan nilai tukar belum direspon oleh harga karet alam domestik dan respon tertinggi terjadi pada bulan ke-11 yaitu sebesar 7,32%. Oleh karena itu dapat disimpulkan bahwa respon harga karet alam domestik terhadap guncangan nilai tukar cenderung berfluktuasi di kisaran 0-7,32%.

Analisis Forecast Error Variance Decomposition (FEVD)

FEVD merupakan suatu metode yang dapat dilakukan untuk melihat bagaimana perubahan dalam suatu variabel yang ditunjukkan oleh perubahan error variance. Metode FEVD digunakan untuk menghitung dan menganalisis seberapa besar pengaruh acak guncangan dari variabel tertentu terhadap variabel endogen. Metode ini menunjukkan struktur dinamis dalam model VAR/VECM dan dapat digunakan untuk melihat kekuatan dan kelemahan masing-masing variabel memengaruhi variabel lainnya dalam kurun waktu yang panjang.

karet alam domestik, inflasi Indonesia dan nilai tukar riil dalam menjelaskan perubahan harga karet alam domestik. Berdasarkan Gambar 10, harga karet alam domestik dipengaruhi secara dominan oleh harga karet alam satu bulan sebelumnya. Pada periode bulan ke-1, harga karet alam domestik 100% dipengaruhi oleh harga karet alam domestik. Pengaruh harga karet alam domestik terhadap harga karet alam domestik itu sendiri mengalami penurunan namun masih mendominasi sampai pada bulan ke-12 sebesar 59,68%.

Kontribusi terbesar variabel lain terhadap harga karet alam domestik dipengaruhi nilai tukar riil sebesar 1,33% pada bulan ke-2 dan terus meningkat hingga mencapai 15,57% pada bulan ke-12. Selanjutnya, variabel yang memiliki kontribusi terbesar lainnya dalam memengaruhi harga karet alam domestik yaitu harga minyak mentah dunia sebesar 2,14% pada bulan ke-2 dan terus meningkat hingga mencapai 12,56% pada bulan ke-10. Sementara itu, variabel harga karet alam dunia memengaruhi harga karet domestik sebesar 1,78% pada bulan ke-2 dan terus meningkat hingga mencapai 7,74% pada bulan ke-12.

Pengaruh variabel produksi terhadap harga karet alam domestik cenderung berfluktuasi yaitu sebesar 0,007% pada bulan ke-2 dan mengalami kenaikan hingga mencapai 1,13% pada bulan ke-5 serta menurun hingga sebesar 0,59% pada bulan ke-12. Selain itu, variabel lain yang juga memengaruhi harga karet alam domestik adalah inflasi. Inflasi memengaruhi harga karet alam domestik sebesar 0,04% pada bulan ke-2 dan mengalami kenaikan hingga mencapai 3,81% pada bulan ke-10. Hasil analisis FEDV dapat dilihat pada Gambar 10.

Sumber : Data diolah

Gambar 10 Hasil analisis Forecast Error Variance Decomposition (FEDV)

Berdasarkan hasil analisis FEDV yang telah dilakukan, maka dapat ditarik kesimpulan bahwa variabel yang paling memengaruhi harga karet alam domestik pada bulan ke-2 yaitu harga karet alam itu sendiri (sebesar 94,68%), harga karet

alam dunia (sebesar 1,78%), harga minyak mentah dunia (sebesar 2,14%), inflasi Indonesia (sebesar 0,04%), nilai tukar riil (sebesar 1,33%) dan produksi karet alam domestik (sebesar 0,007%). Pada bulan ke-2 ini, dapat dilihat bahwa variabel harga yang terdiri dari harga karet alam domestik, harga karet alam dunia, harga minyak mentah dunia memberikan kontribusi yang cukup besar terhadap harga karet alam domestik dibandingkan dengan variabel-variabel nonharga seperti inflasi Indonesia, nilai tukar rill dan produksi karet alam domestik. Sedangkan pada bulan ke-12, harga karet domestik dipengaruhi oleh harga karet alam domestik itu sendiri (59,68%), nilai tukar riil (15,57%), harga minyak mentah dunia (12,56%), harga karet alam dunia (7,74%), inflasi Indonesia (3,81%) dan produksi karet alam domestik (0,59%). Rata-rata harga karet alam selama 12 bulan ke depan dipengaruhi oleh harga karet alam domestik sebesar 72,61%, nilai tukar rill sebesar 10,93%, harga minyak mentah dunia sebesar 8,36%, harga karet alam dunia sebesar 5,4%, inflasi sebesar 2,01% dan produksi karet alam sebesar 0,6%.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian mengenai dampak fluktuasi harga minyak mentah dunia terhadap harga karet alam domestik, maka dapat ditarik kesimpulan bahwa harga minyak mentah dunia memengaruhi harga karet alam domestik dalam jangka panjang. Variabel lain yang juga memengaruhi harga karet alam domestik dalam jangka panjang yaitu produksi karet alam domestik dan inflasi Indonesia.