PENGARUH PERIODIC REBALANCING DAN BIAYA

TRANSAKSI TERHADAP DIVERSIFIKASI REGIONAL

ASEAN

LISA OLIEN

H251134114

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Pengaruh Periodic Rebalancing dan Biaya Transaksi Terhadap Efektivitas Strategi Diversifikasi Regional ASEAN adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ii

RINGKASAN

LISA OLIEN. Pengaruh Periodic Rebalancing dan Biaya Transaksi Terhadap Efektivitas Strategi Diversifikasi Regional ASEAN. Dibimbing oleh BUDI PURWANTO dan TUBAGUS NUR AHMAD MAULANA.

Dalam teori dan praktik, banyak peneliti yang mempertahankan pendapat bahwa portofolio yang terdiversifikasi secara internasional menawarkan kinerja yang lebih baik dibanding portofolio domestik murni karena dinilai lebih efisien. Di sisi lain, Kalra et al. (2004) menemukan bahwa manfaat diversifikasi internasional lebih kecil dibanding pengertian sebelumnya sehubungan dengan adanya periodic rebalancing dan biaya transaksi. Perluasan pasar secara internasional melibatkan beberapa negara, dimana masing-masing pasar memiliki trend yang berbeda, sehingga investor perlu melakukan diversifikasi yang dilengkapi dengan rebalancing. Rebalancing merupakan proses penyelarasan bobot aset portofolio untuk mempertahankan target komponen portofolio domestik dan internasional (Rowland 1999, Laker 2003).

Berdasarkan latar belakang keterbukaan pasar di Asia yang ditandai dengan diberlakukannya Masyarakat Ekonomi ASEAN (MEA), penelitian ini menguji efektivitas diversifikasi regional ASEAN terkait adanya periodic rebalancing dan biaya transaksi. Objek penelitian adalah indeks harga saham enam negara ASEAN dalam kurun waktu lima tahun dari 2011 sampai 2015. Simulasi rebalancing dilakukan dengan enam variasi komponen portofolio regional ASEAN yang disusun secara acak dan satu portofolio regional ASEAN optimal yang disusun menggunakan model Markowitz. Periodic rebalancing dihitung menggunakan metode yang dilakukan oleh Laker (2003). Sementara untuk mengetahui perbedaan kinerja portofolio sebelum dan sesudah implementasi periodic rebalancing dan biaya transaksi, dilakukan uji Wilcoxon.

Penulis menemukan bahwa manfaat diversifikasi regional ASEAN lebih besar dibanding diversifikasi domestik. Periodic rebalancing justru membuat portfofolio regional superior dibanding domestik. Sementara itu, biaya transaksi juga berpengaruh pada efektivitas strategi diversifikasi. Berdasarkan hasil simulasi, portofolio regional yang paling efektif dihasilkan dari portofolio optimal yang disusun dengan model Markowitz.

SUMMARY

LISA OLIEN. The Effect of Periodic Rebalancing and Transaction Cost to The Effectiveness of ASEAN Regional Diversification Strategy. Supervised by BUDI PURWANTO and TUBAGUS NUR AHMAD MAULANA.

In theories and practices, many researchers have argued that internationally diversified portfolios are more efficient and offer better risk-return performance than a purely domestic portfolio. On the other hand, Kalra et al. (2004) found that the benefits of international diversification are smaller due to the presence of periodic rebalancing and associated transaction cost. The expansion of international market involving several countries, where each market has different trend, so that investors need to diversify their assets equipped with rebalancing. Rebalancing is the process of aligning the weight of portfolio assets to maintain portfolio target of domestic and international components (Rowland 1999, Laker 2003).

According to the implementation of ASEAN Economic Community (AEC), this research examines the effectiveness of ASEAN regional diversification in the presence of periodic rebalancing and associated transaction costs. The object of research is the composite index of six ASEAN countries in the five years from 2010 to 2015. The rebalancing simulation was conducted by arranging six variations of ASEAN regional portfolios components randomly and an ASEAN regional portfolio optimally prepared using the Markowitz model. Periodic rebalancing was calculated using the method performed by Laker (2003). Meanwhile, Wilcoxon test is used to determine the differences in portfolio performance before and after implementation of periodic rebalancing and transaction costs.

The research shows that the benefits of regional diversification precisely are bigger than pure domestic diversification. The periodic rebalancing makes the regional portfolios superior than domestic. Meanwhile, the transaction costs also affect the effectiveness of diversification strategy. Based on simulation results, the most effective result obtained from the optimal regional portfolio composed with Markowitz model.

iv

© Hak Cipta Milik IPB, Tahun 2016

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Manajemen

PENGARUH PERIODIC REBALANCING DAN BIAYA

TRANSAKSI TERHADAP EFEKTIVITAS STRATEGI

DIVERSIFIKASI REGIONAL ASEAN

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2016

LISA OLIEN

ii

Judul Tesis : Pengaruh Periodic Rebalancing dan Biaya Transaksi Terhadap Efektivitas Strategi Diversifikasi Regional ASEAN

Nama : Lisa Olien NIM : H251134114

Disetujui oleh

Komisi Pembimbing

Dr Ir Budi Purwanto ME Ketua

Ir T.N.A. Maulana, MSc, MBA, PhD Anggota

Diketahui oleh

Ketua Program Studi Ilmu Manajemen

Dr Ir Jono M. Munandar, MSc

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MSc Agr

Tanggal Ujian: 27 Juli 2016

i

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari 2016 ini ialah

rebalancing, dengan judul Pengaruh Periodic Rebalancing dan Transaction Cost

Terhadap Efektivitas Strategi Diversifikasi Regional ASEAN. Penyusunan tesis ini merupakan salah satu syarat dalam menyelesaikan pendidikan di program ilmu manajemen Sekolah Pascasarjana IPB.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Budi Purwanto ME dan Bapak Ir Tubagus Nur Ahmad Maulana MSc MBA Ph.D selaku pembimbing, atas arahan, bimbingan, serta bantuan yang telah diberikan selama penyusunan tesis ini. Terima kasih kepada Bapak Dr Ir Abdul Kohar Irwanto MSc. Ungkapan terima kasih juga disampaikan kepada ayah, mama, serta seluruh keluarga, atas segala doa dan kasih sayangnya. Penulis juga mengucapkan terima kasih kepada Yoga Pratama untuk doa dan bantuannya.

Ucapan terima kasih juga penulis sampaikan kepada seluruh staf pengajar dan karyawan departemen ilmu manajemen yang telah membantu penulis selama menempuh pendidikan di Sekolah Pascasarjana IPB. Terima kasih juga untuk teman-teman seangkatan di program kelas khusus pasca sarjana IPB. Terima kasih atas kebaikan dan kebersamaannya selama menempuh kuliah di program ilmu manajemen IPB. Tidak lupa, penulis ucapkan terima kasih kepada rekan-rekan di Biro Administrasi Keuangan PT. Bank Panin Tbk., terutama bagian Analisis Keuangan yang turut mendukung dan memberikan semangat selama penulis menempuh perkuliahan.

Semoga karya ilmiah ini bermanfaat.

Bogor, September 2016

ii

DAFTAR ISI

PRAKATA i

DAFTAR ISI ii

DAFTAR TABEL iii

DAFTAR GAMBAR iii

DAFTAR LAMPIRAN iii

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 5

2 TINJAUAN PUSTAKA 6

Teori Portofolio Modern 6

Diversifikasi Internasional 12

Rebalancing Portofolio 13

Biaya Transaksi 15

Pengukuran Kinerja Portofolio 16

Penelitian Terdahulu 17

Kerangka Pemikiran 19

3 METODE PENELITIAN 21

Pendekatan Penelitan 21

Jenis dan Sumber Data 21

Teknik Analisis Data 22

4 HASIL DAN PEMBAHASAN 25

Penyusunan Portofolio Optimal 25

Perhitungan Variasi Level Biaya Transaksi Pada Seluruh Komponen

Portofolio 25

Pengaruh Periodic Rebalancing Terhadap Kinerja Portofolio Regional

dan Domestik 26

Perbedaan Positif Sharpe Ratio 30

Hasil Uji Wilcoxon 30

5 SIMPULAN DAN SARAN 32

Simpulan 32

Saran 32

Implikasi 32

DAFTAR PUSTAKA 34

LAMPIRAN 37

iii

DAFTAR TABEL

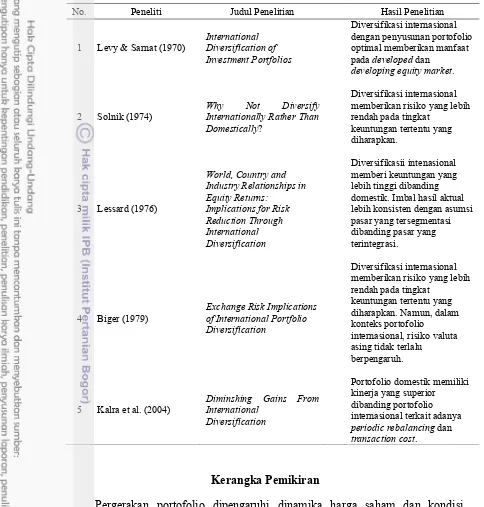

1 Ringkasan penelitian terdahulu 19

2 Daftar indeks negara anggota ASEAN 21

3 Skenario penyusunan portofolio regional ASEAN 22

4 Hasil perhitungan bobot portofolio optimal 25

5 Imbal hasil rata-rata seluruh variasi portofolio regional ASEAN 27 6 Tingkat risiko seluruh variasi portofolio regional ASEAN 28 7 Sharpe ratio seluruh variasi portofolio regional ASEAN 29

8 Hasil uji wilcoxon 30

DAFTAR GAMBAR

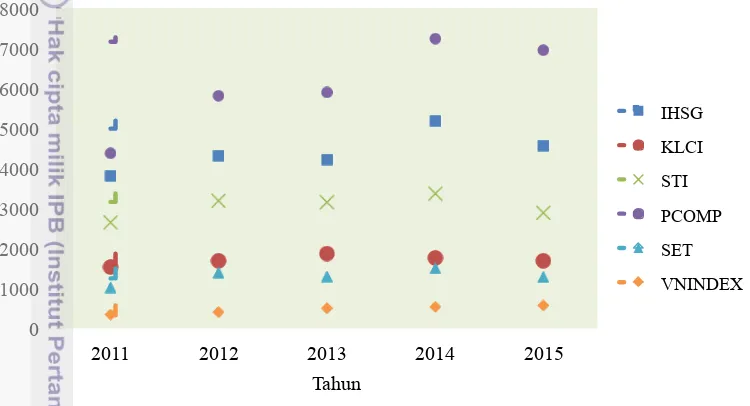

1 Pergerakan indeks ASEAN selama 5 tahun 2

2 Volatilitas indeks di ASEAN 3

3 Kurva efficient frontier 8

4 Hipotesis rebalancing trade-off terhadap target alokasi aset (sumber: Tokat

& Wicas 2007) 14

5 Kerangka pemikiran 20

6 Bagan alur tahapan teknik analisis data 24

7 Sharpe ratio portofolio regional ASEAN pada level cost (2,6) 29 8 Persentase perbandingan positif Sharpe ratio portofolio regional dan

domestik 30

DAFTAR LAMPIRAN

1 Return indeks sampai dengan tanggal 15 Januari 2009 37 2 Excess return indeks sampai dengan tanggal 15 Januari 2009 37 3 Rekap imbal hasil rata-rata (average), standar deviasi dan variance enam

indeks sampel 38

4 Hasil perkalian matriks standar deviasi 38

5 Var-covar matrix indeks ASEAN 38

6 Koefisien korelasi antar indeks ASEAN 38

7 Return dan standar deviasi individual aset 39

8 Hasil portofolio optimal dengan variasi target bobot 39

9 Bobot final komponen portofolio regional ASEAN 40

1

1

PENDAHULUAN

Latar Belakang

Pasar modal dalam satu kawasan regional cenderung memiliki pergerakan yang sama dan memiliki efek penularan yang tinggi (contagion effect), sehingga potensi integrasi antar pasar modal menjadi tinggi (Wibowo 2009). Benua Asia didominasi oleh negara-negara berkembang, dimana pertumbuhan ekonomi lebih bergantung pada permintaan eksternal dibanding negara-negara maju dan berkembang lainnya (Rungcharoenkitkul & Unteroberdoerster 2012). Keterbukaan pasar ini membawa implikasi semakin terintegrasinya pasar saham di antara negara-negara anggota Association Southeast Asian Nations (ASEAN) dengan pasar saham global (Endri 2009).

Kose et al. (2007) menegaskan bahwa keterbukaan pasar yang makin luas meningkatkan pembagian risiko di antara negara-negara industri maju, namun tidak pada negara-negara berkembang. Salah satu kemungkinannya adalah bahwa negara-negara non-industri mengandalkan sebagian besar sumber dana pada modal yang kurang stabil seperti kredit bank ataupun utang dalam bentuk lain yang mungkin menjadi penghambat untuk berbagi risiko. Kemungkinan lain adalah bahwa kombinasi dari liberalisasi finansial domestik dan integrasi finansial internasional dapat menjadi fenomena seperti trend konsumsi yang berdampak buruk, terutama ketika dibiayai oleh akumulasi utang. Kemungkinan terakhir adalah intermediasi finansial asing yang tidak efisien dengan sistem keuangan yang terbelakang di negara berkembang.

Investasi portofolio dalam bentuk saham atau ekuitas umumnya sangat terpengaruh oleh risiko. Untuk itu, perlu dilakukan strategi diversifikasi dengan mengalokasikan dana pada berbagai aset (Markowitz 1952). Alokasi aset merupakan penentu utama dari risiko dan keuntungan suatu portofolio (Brinson et al. 1986, Brinson et al. 1991, Ibbotson dan Kaplan 2000, dan Davis et al. 2007). Diversifikasi dapat dilakukan dengan alokasi aset ke berbagai instrumen maupun memperluas segmen atau pasar.

Diversifikasi internasional menawarkan kinerja risiko dan imbal hasil yang lebih baik dibanding diversifikasi domestik. Diversifikasi internasional menyediakan pasar yang lebih luas dan beragam, variasi lebih tinggi dan korelasi yang rendah. Hal ini sejalan dengan penelitian yang dilakukan Levy & Sarnat (1970), Solnik (1974), Lessard (1976) dan Biger (1979), yang membuktikan bahwa diversifikasi internasional memberikan risiko yang lebih rendah dibanding diversifikasi domestik untuk tingkat pengembalian yang sama. Pasar internasional yang sudah terintegrasi sepenuhnya akan menciptakan biaya modal yang lebih rendah dibanding pasar modal yang tidak terintegrasikan. Semakin besar bagian risiko total yang bisa dihilangkan dengan diversifikasi, semakin menarik diversifikasi internasional bagi para investor. Hal ini disebabkan risiko yang relevan bagi para pemodal hanyalah risiko yang tidak bisa dihilangkan dengan diversifikasi (Obstfeld 1994).

2

menggambarkan situasi pasar secara umum dan berfungsi sebagai barometer kesehatan perekonomian negara secara umum. Indeks sering digunakan sebagai acuan perkembangan kegiatan di pasar modal (Chandra 2015). Pergerakan indeks saham ASEAN dari tahun 2011 sampai 2015 terlihat pada Gambar 1. Fluktuasi nilai indeks tertinggi terlihat pada Philippines Stock Exchange (PCOMP) dan Indeks Harga Saham Gabungan (IHSG), dimana kedua indeks tersebut mengalami kenaikan tertinggi pada tahun 2014. Sementara Strait Times Index (STI), Kuala Lumpur Composite Index (KLCI), Vietnam Ho Chi Minh Stock Index

(VNINDEX) dan Stock Exchange of Thailand (SET) cenderung memiliki nilai indeks yang lebih stabil selama lima tahun.

Gambar 1 Pergerakan indeks ASEAN selama 5 tahun

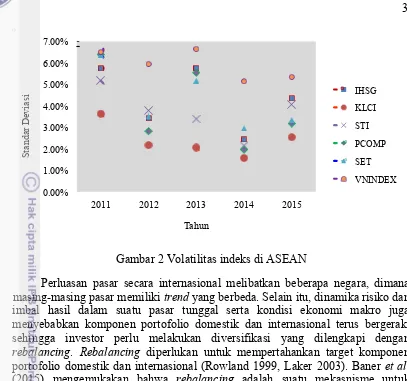

Meskipun aliran modal asing yang masuk berdampak positif bagi perkembangan pasar modal, namun karena tinggi dan bebasnya arus modal asing yang keluar masuk juga signifikan, sehingga menyebabkan juga volatilitas indeks. Pada Gambar 2, terlihat bahwa indeks saham yang paling tinggi fluktuasinya adalah Indeks Harga Saham Gabungan (IHSG), Philippines Stock Exchange

(PCOMP) dan Stock Exchange of Thailand (SET). Sementara, Vietnam Ho Chi Minh Stock Index (VNINDEX), Stait Times Index (STI) dan Kuala Lumpur Composite Index (KLCI) merupakan indeks saham yang paling rendah fluktuasinya. Volatilitas indeks ditentukan oleh varian, dimana makin tinggi volatilitas indeks menandakan bahwa indeks makin fluktuatif, yang berarti bahwa kinerja saham dalam indeks tersebut masih labil. Sebaliknya, indeks harga saham dengan fluktuasi volatilitas yang rendah mengindikasikan bahwa kinerja saham dalam indeks tersebut stabil. Hal ini menandakan bahwa emiten dalam bursa menjaga kinerja perusahaannya tetap stabil.

3

Gambar 2 Volatilitas indeks di ASEAN

Perluasan pasar secara internasional melibatkan beberapa negara, dimana masing-masing pasar memiliki trend yang berbeda. Selain itu, dinamika risiko dan imbal hasil dalam suatu pasar tunggal serta kondisi ekonomi makro juga menyebabkan komponen portofolio domestik dan internasional terus bergerak, sehingga investor perlu melakukan diversifikasi yang dilengkapi dengan

rebalancing. Rebalancing diperlukan untuk mempertahankan target komponen portofolio domestik dan internasional (Rowland 1999, Laker 2003). Baner et al. (2015) mengemukakan bahwa rebalancing adalah suatu mekasnisme untuk melengkapi kembali langkah diversifikasi. Baik diversifikasi maupun rebalancing

merupakan konsep yang erat bahkan menjadi simbiosis. Tanpa rebalancing, suatu portofolio cenderung terkonsentrasi pada aset-aset yang kinerjanya bagus, sehingga potensi risiko instrumen tidak terdiversifikasi. Sementara transaksi internasional, terutama di pasar-pasar yang sudah maju, memerlukan biaya transaksi yang harus dipertimbangkan ketika menilai kinerja portofolio.

Namun demikian, fenomena diversifikasi internasional tersebut tidak sejalan dengan hasil penelitian Kalra et al. (2004) yang menemukan penurunan manfaat diversifikasi internasional dibanding diversifikasi domestik sehubungan dengan adanya periodic rebalancing dan biaya transaksi.

Berdasarkan latar belakang dan penelitian yang telah dilakukan sebelumnya, penulis melakukan pengembangan dalam penelitian ini terkait adanya penerapan pasar tunggal ASEAN dan diberlakukannya Masyarakat Ekonomi ASEAN (MEA). Untuk itu, penulis menganalisis pengaruh periodic rebalancing dan biaya transaksi terhadap efektivitas strategi diversifikasi regional ASEAN.

Perumusan Masalah

Peluang keterbukaan pasar ASEAN melalui Masyarakat Ekonomi ASEAN (MEA) memungkinkan biaya modal yang dikeluarkan investor lebih rendah. Di sisi lain, Kose et al. (2007) menegaskan bahwa keterbukaan pasar yang makin luas

4

justru meningkatkan pembagian risiko di antara negara-negara industri maju, namun tidak pada negara-negara berkembang.

Keterbukaan pasar secara internasional maupun dalam lingkup regional melibatkan beberapa negara yang memiliki trend pasar masing-masing. Selain itu, dinamika risiko dan imbal hasil dalam suatu pasar tunggal menyebabkan komponen portofolio domestik dan internasional terus bergerak. Rebalancing

diperlukan untuk melengkapi langkah diversifikasi dan mengembalikan target komponen portofolio domestik dan internasional (Rowland 1999, Laker 2003). Sementara, transaksi internasional yang memerlukan biaya yang cukup tinggi di pasar yang sudah maju juga perlu dperitungkan di pasar yang berkembang seperti ASEAN dalam menilai kinerja portofolio.

Berdasarkan pemaparan tersebut, maka dirumuskan masalah dalam penelitian ini sebagai berikut:

1. Bagaimana pengaruh periodic rebalancing dan biaya transaksi terhadap kinerja portofolio regional ASEAN?

2. Bagaimana efektivitas strategi diversifikasi regional ASEAN dibanding diversifikasi domestik?

3. Bagaimana portofolio yang paling efektif dalam strategi diversifikasi regional ASEAN dengan implementasi periodic rebalancing dan biaya transaksi?

Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji efektivitas strategi diversifikasi regional ASEAN sehubungan dengan adanya periodic rebalancing

dan biaya transaksi. Secara spesifik, tujuan dari penelitian ini adalah:

1. Menganalisis pengaruh periodic rebalancing dan biaya transaksi terhadap kinerja portofolio regional ASEAN.

2. Menganalisis efektivitas strategi diversifikasi regional ASEAN dibanding diversifikasi domestik.

3. Menganalisis portofolio mana yang paling optimal dalam strategi diversifikasi regional ASEAN dengan implementasi periodic rebalancing dan biaya transaksi.

Manfaat Penelitian

Hasil penelitian ini bermanfaat untuk menganalisis efektivitas strategi diversifikasi regional ASEAN dibanding diversifikasi domestik murni sehubungan dengan adanya periodic rebalancing dan biaya transaksi.

Dalam implikasinya, penelitian ini diharapkan memberikan manfaat bagi pihak-pihak yang terkait, antara lain:

1. Memperkaya penelitian sejenis yang akan memberikan kontribusi pada dunia pasar modal, baik bagi akademisi maupun praktisi.

5

Ruang Lingkup Penelitian

Penelitian ini dilakukan dengan latar belakang integrasi ekonomi dan keterbukaan pasar di ASEAN yang berdampak pada strategi diversifikasi investasi. Dari sepuluh negara yang tergabung dalam perhimpunan negara-negara ASEAN, hanya dipilih indeks saham enam negara yaitu Indonesia, Malaysia, Singapura, Thailand, Vietnam dan Filipina. Menurut Endri (2009), alasan pemilihan negara-negara tersebut adalah:

● Keenam pasar saham ASEAN sudah lama berdiri dan memiliki pengalaman panjang dalam penyelenggaraan kegiatan transaksi perdagangan saham baik secara domestik maupun internasional.

● Keenam pasar saham ASEAN memiliki data yang lengkap mengenai indeks pasar saham, khususnya selama periode penelitian.

6

2

TINJAUAN PUSTAKA

Teori Portofolio Modern

Teori portofolio modern melandasi penelitian integrasi pasar saham internasional (Endri 2009). Teori ini memotivasi investor melakukan diversifikasi aset pada berbagai pasar saham dunia. Markowitz (1952) memperkenalkan teori portofolio modern dengan konsep risiko portofolio pertama kali. Konsep diversifikasi dilakukan melalui investasi pada berbagai jenis aset yang berbeda dengan tujuan untuk mengurangi risiko portofolio tanpa mempengaruhi return

portofolio. Teori portofolio menggunakan asumsi bahwa pasar modal adalah efisien (efficient market hypothesis), dimana harga-harga saham merefleksikan semua informasi yang ada di bursa.

Bukti empiris menunjukkan bahwa semakin banyak jenis saham yang dikumpulkan dalam portofolio, maka risiko kerugian saham yang satu dapat diimbangi dengan keuntungan saham yang lain. Menurut Elton dan Gruber (1977), analisis portofolio adalah berkenaan dengan keinginan memperoleh sekelompok sekuritas untuk dipegang, yang akan menghasilkan kekayaan dari tiap sekuritas. Portofolio dikatakan efisien apabila memiliki tingkat risiko yang sama, mampu memberikan tingkat keuntungan yang lebih tinggi, atau mampu menghasilkan tingkat keuntungan yang sama, tetapi dengan risiko yang lebih rendah. Pembentukan portofolio tersebut bertujuan untuk mendapatkan kinerja risiko dan imbal hasil yang baik. Adapun definisi risiko dan imbal hasil (return) menurut Wardani (2010) yakni.

• Imbal hasil (return)

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa

return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi diharapkan akan terjadi di masa mendatang. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja perusahaan. Return historis ini juga berguna sebagai dasar penentuan tingkat keuntungan yang diharapkan (expected return) dan risiko di masa datang.

• Risiko (risk)

Risiko adalah kemungkinan penyimpangan return realisasi dengan return

ekspektasi. Dimensi risiko ada dua, yaitu menyimpang lebih kecil atau lebih besar. Risiko merupakan variabilitas return terhadap return yang diharapkan. Maka risiko diukur berdasarkan penyebaran di sekitar rata-rata atau yang biasa disebut dengan standar deviasi, yang mengukur absolut penyimpangan nilai-nilai yang sudah terjadi dengan nilai-nilai rata-ratanya sebagai nilai-nilai yang diharapkan. Standar deviasi digunakan untuk mengukur risiko dari return

7

Portofolio Efisien

Dalam pembentukan portofolio, investor selalu ingin memaksimalkan imbal hasil yang diharapkan dengan tingkat risiko tertentu yang bersedia ditanggungnya, atau mencari portofolio yang menawarkan risiko terendah dengan imbal hasil tertentu. Karakteristik portofolio seperti ini disebut sebagai portofolio yang efisien (Bodie et al. 2006). Penyusunan portofolio yang efisien harus berpedoman pada asumsi tentang bagaimana perilaku investor dalam pembuatan keputusan investasi yang akan diambil. Sharpe et al. (1997) menyatakan bahwa dalam teori portofolio ada tiga jenis referensi investor apabila dihadapkan pada risiko, yaitu investor yang menyukai risiko (risk seeking), investor yang menghindari risiko (risk averse) dan investor yang netral terhadap risiko (risk neutral).

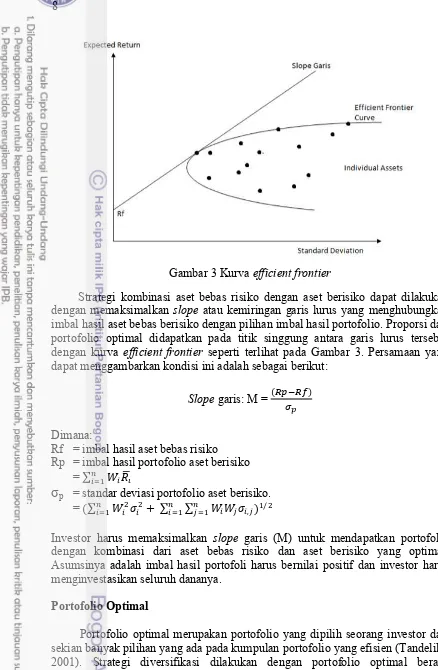

Salah satu asumsi yang paling penting adalah pada umumnya semua investor tidak menyukai risiko (risk averse). Investor seperti ini jika dihadapkan pada beberapa alternatif investasi yang menawarkan return yang sama dengan risiko yang berbeda akan cenderung memilih investasi dengan risiko yang lebih rendah. Namun dalam menentukan portofolio yang efisien, semua jenis investor dapat memilih alternatif investasi pada portofolio-portofolio yang terletak pada suatu daerah yang disebut dengan efficient frontier (Elton dan Gruber 1995). Efficient frontier menunjukkan bagaimana menentukan pilihan portofolio yang diinginkan dengan imbal hasil tertentu dengan risiko minimal atau risiko portofolio tertentu dengan imbal hasil yang maksimal.

Pembentukan portofolio yang efisien perlu memperhatikan koefisien imbal hasil dari dari masing-masing aset yang membentuk portofolio. Koefisien korelasi dari suatu portofolio mencerminkan keeratan hubungan antara imbal hasil dari aset-aset yang membentuk portofolio. Portofolio yang efisien akan memiliki koefisien korelasi dari aset-aset yang mendekati negatif satu. Jika koefisien korelasi positif satu, maka portfofolio tidak akan bermanfaat karena tidak akan mengurangi risiko, namun hanya merupakan rata-rata tertimbang dari risiko individu. Apabila koefisien korelasi positif sempurna, maka harga kedua aset tersebut sama-sama naik atau sama-sama turun, sehingga portofolio yang terbentuk tidak saling mempengaruhi.

8

Gambar 3 Kurva efficient frontier

Strategi kombinasi aset bebas risiko dengan aset berisiko dapat dilakukan dengan memaksimalkan slope atau kemiringan garis lurus yang menghubungkan imbal hasil aset bebas berisiko dengan pilihan imbal hasil portofolio. Proporsi dari portofolio optimal didapatkan pada titik singgung antara garis lurus tersebut dengan kurva efficient frontier seperti terlihat pada Gambar 3. Persamaan yang dapat menggambarkan kondisi ini adalah sebagai berikut:

Slope garis: M = (!"!!") !!

Dimana:

Rf = imbal hasil aset bebas risiko Rp = imbal hasil portofolio aset berisiko

= !! !!!! !!

σ

p= standar deviasi portofolio aset berisiko.

= ( !!!!!!+ ! !!!!!!,!!!!

!

!!!

!

!!! )!/!

Investor harus memaksimalkan slope garis (M) untuk mendapatkan portofolio dengan kombinasi dari aset bebas risiko dan aset berisiko yang optimal. Asumsinya adalah imbal hasil portofoli harus bernilai positif dan investor harus menginvestasikan seluruh dananya.

Portofolio Optimal

9

(Sulistyorini 2009). Portofolio optimal dicapai dengan melakukan simulasi pada beberapa sekuritas yang dinilai efisien dengan menggunakan prosedur perhitungan tertentu (Sartono & Zulaihati 1998). Untuk membentuk satu atau beberapa portofolio, diperlukan saham-saham pilihan yang akan dikombinasikan ke dalam portofolio tersebut (Sulistyorini 2009).

Pembentukan portofolio menggunakan model Markowitz memungkinkan investor dapat memilih saham-saham yang optimal dibandingkan dengan hanya melakukan diversifikasi secara acak. Model ini dapat mengatasi kelemahan dari diversifikasi acak. Anggapan bahwa penambahan jumlah saham dalam satu portofolio secara terus-menerus akan memberikan manfaat yang semakin besar, bertentangan dengan model Markowitz. Model ini meyakini bahwa penambahan saham secara terus-menerus dalam satu portofolio, pada suatu titik tertentu akan semakin mengurangi manfaat diversifikasi dan justru akan meningkatkan risiko (Tandelilin 2010).

Menurut Natalia et al. (2014), strategi diversifikasi dengan model Markowitz bertujuan untuk mengurangi risiko portofolio (varian) tanpa mengurangi pengembalian dengan cara menggabungkan aktiva-aktiva dalam suatu portofolio dengan pengembalian yang memiliki korelasi positif kurang sempurna. Diversifikasi model Markowitz lebih efektif karena berusaha mempertahankan pengembalian yang ada dan mengurangi risiko melalui analisis kovarian antara pengembalian aktiva (Fabozzi 2003). Seleksi portofolio dengan model Markowitz didasarkan pada asumsi bahwa keputusan investasi hanya bergantung pada ekspektasi nilai dan varian dari total imbal hasil portofolio.

Beberapa langkah yang dilakukan dalam menentukan portofolio yang optimal menggunakan model Markowitz adalah sebagai berikut:

1. Menghitung imbal hasil dengan persamaan sebagai berikut (Hartono 2010):

Rit=

2. Menghitung nilai yang diharapkan (expected return) saham tiap indeks dengan persamaan menurut Hartono (2010) sebagai berikut:

E Ri = R

10

t = Periode (waktu yang diharapkan)

3. Menghitung risiko (varian dan standar deviasi) investasi tiap indeks.

Ukuran penyebaran ini dimaksudkan untuk mengetahui seberapa jauh kemungkinan nilai yang akan diperoleh, menyimpang dari nilai yang diharapkan. Menurut Husnan (2003), perhitungan dapat dilakukan dengan persamaan berikut:

n = Jumlah sebaran data untuk indeks (i) yang mungkin terjadi j = Periode indeks yang dimiliki

4. Menghitung kovarian antara dua saham dalam portofolio.

Kovarian adalah ukuran statistik dari hubungan antara dua variabel acak (Bodie et al. 2006). Nilai kovarian yang positif mengindikasikan imbal hasil sekuritas cenderung bergerak ke arah yang sama. Sedangkan kovarian yang negatif mengindikasikan kecenderungan imbal hasil bergerak berlawanan. Menurut Hartono (2013), kovarian dihitung dengan persamaan sebagai berikut:

11

Besar kecilnya koefisien korelasi akan berpengaruh terhadap risiko portofolio. Rumus yang digunakan untuk menghitung korelasi menurut Husnan (2006) adalah sebagai berikut:

ρ= n XY- X Y

{[n X2- X 2][n Y2

- Y 2]}

Keterangan:

ρ = Koefisien korelasi n = Jumlah observasi

X = Tingkat expected return dari indeks X Y = tingkat expected return dari indeks Y

6. Menghitung imbal hasil yang diharapkan (expected return) portofolio dengan persamaan sebagai berikut (Husnan 2003):

E Rp = Xi E (Ri)

n

i=1

Keterangan:

E(Rp) = Expected return seluruh investasi Xi = Proporsi investasi pada indeks i E(Ri) = Expected return indeks (i)

n = Jumlah sebaran data untuk indeks (i) yang mungkin terjadi i = Indeks (i)

7. Menghitung risiko (varian dan standar deviasi) portofolio dengan persamaan sebagai berikut (Husnan 2005):

!

!! = !!!!!!+!!!!!! +2(!! !!!!" !! !!) dan

!! = !!!

Keterangan:

σp = Standar deviasi portofolio σp2 = Varian portofolio

σi2 = Varian indeks 1 σ22 = Varian indeks 2

ρ12 = Koefisien korelasi antara return indeks 1 dan indeks 2 x1 = Proporsi investasi pada indeks 1

12

Dalam konteks keterbukaan pasar, investor dapat melakukan diversifikasi pada berbagai jenis aset atau sekuritas di berbagai pasar modal dunia. Sesuai dengan konsep portofolio, strategi diversifikasi tersebut diharapkan dapat memberikan harapan tingkat pengembalian yang lebih tinggi dan manfaat pengurangan risiko yang lebih besar dibanding berinvestasi hanya pada pasar dalam negeri saja. Untuk mendapatkan manfaat pengurangan risiko, maka rekomendasi diversifikasi portofolio saham didasarkan atas eksistensi korelasi yang rendah di antara pasar saham internasional. Dengan kata lain, diversifikasi portofolio internasional dilakukan sepanjang return saham dalam suatu pasar saham tidak berkorelasi secara sempurna dengan pasar domestik (Endri 2009).

Diversifikasi Internasional

Diversifikasi adalah sebuah strategi investasi dengan menempatkan dana dalam berbagai instrumen investasi dengan risiko dan potensi keuntungan yang berbeda, bertujuan untuk mengurangi risiko dan tetap memberikan potensi keuntungan yang cukup. Diversifikasi dapat dilakukan dengan mengalokasikan aset ke beberapa jenis instrumen maupun memperluas segmen atau pasar. Salah satu strategi memperluas pasar adalah dengan melakukan diversifikasi internasional. Tujuan diversifikasi internasional adalah untuk meminimalkan risiko dengan membentuk suatu portofolio investasi yang terdiri atas kombinasi berbagai macam aset keuangan yang investasinya dilakukan di negara-negara yang berbeda sehingga terbentuk suatu portofolio optimal yang menjanjikan return yang optimal pula.

Saham-saham yang dipilih secara acak dan digabungkan ke dalam suatu portofolio akan menurunkan risiko portofolio sesuai dengan banyaknya saham yang ditambahkan (Statman 1987). Solnik (1995) menyatakan bahwa risiko total portofolio tidak hanya bergantung jumlah saham yang terdapat dalam portofolio, tetapi juga pada risiko dari tiap-tiap saham indivdu dan tingkat dimana risiko itu independen. Lebih lanjut, Solnik (1995) menyebutkan bahwa saham domestik cenderung naik atau turun bersama-sama akibat pengaruh kondisi domestik, seperti pengumuman tentang suplai uang, pergerakan suku bunga, defisit anggaran dan pertumbuhan nasional.

Brook dan Negro (2002) menyatakan makin terintegrasinya pasar-pasar modal dunia ditandai oleh makin tingginya korelasi antara return saham antar bursa. Penyebab makin tingginya korelasi adalah bias yang makin menurun pada pilihan portofolio, makin beraneka ragamnya penjualan dan pendanaan perusahaan-perusahaan, fenomena sementara, atau konvergensi industri dan koordinasi kebijakan antar negara yang makin tinggi intensitasnya. Onay (2007) menyatakan bahwa korelasi antar bursa bervariasi dari waktu ke waktu. Hal ini juga dikemukakan oleh Bodie et al. (2006), bahwa korelasi return antar bursa penting dalam keputusan diversifikasi portofolio.

Lessard (1976) menyatakan bahwa ada tiga hal penting yang membedakan pasar internasional dengan pasar domestik yaitu:

13

● Adanya berbagai macam biaya yang harus dikeluarkan seperti pajak yang tinggi, hal ini merupakan hambatan investasi di pasar internasional. Selain itu, adanya kontrol mata uang domestik dan tradisi investor pasar nasional yang tersegmentasi sehingga dapat menyebabkan harga aset domestik lebih tinggi dari harga internasional.

● Nilai tukar mata uang antar negara berbeda sehingga dapat menimbulkan risiko mata uang pada portofolio internasional.

Kurs menentukan pergerakan indeks saham (Satria 2009). Sebagaian besar negara-negara di dunia baik negara berkembang maupun negara maju melihat kurs sebagai patokan harga yang penting dalam perekonomian. Risiko nilai kurs merupakan risiko yang timbul akibat perubahan nilai tukar mata uang domestik dengan mata uang negara lain (asing). Pertumbuhan nilai uang yang stabil menunjukkan bahwa negara tersebut memiliki kondisi ekonomi baik (Salvator 1997).

Risiko dan imbal hasil suatu aset juga dipengaruhi oleh suku bunga dan premi risiko negara yang berlaku di suatu negara. Bagi investor, risiko negara dapat diatasi dengan melakukan diversifikasi, karena diversifikasi akan mengurangi exposure dari risiko negara. Mansourfar et al. (2010) menjelaskan ada beberapa manfaat dari portofolio internasional yaitu:

● Besarnya persentase dari modal yang diinvestasikan dalam saham asing, membuat investor akan memperoleh keuntungan akibat meningkatnya imbal hasil harapan.

● Menurunnya variasi imbal hasil.

● Rendahnya korelasi imbal hasilsaham asing dengan saham domestik.

Selain itu, menurut Bartam dan Dusey (2001), keutungan diversifikasi internasional adalah investor dapat berpartisipasi dalam pertumbuhan pasar negara lain, sehingga memperoleh abnormal return dalam segmentasi pasar.

Alasan diversifikasi internasional lebih baik dilakukan daripada hanya diversifikasi domestik adalah terdapatnya kecenderungan tingkat pengembalian sekuritas individu dalam suatu perekonomian yang tidak bergerak secara bersama (Grubel 1968, Levy dan Sarnat 1970). Manfaat yang potensial dari diversifikasi internasional juga dijelaskan oleh Solnik (1974) yang menyatakan bahwa risiko portofolio yang didiversifikasikan secara internasional dapat dikurangi lebih dari setengahnya jika portofolio hanya didiversifikasikan secara domestik.

Rebalancing Portofolio

14

Dalam teori, para investor memilih strategi rebalancing yang menyeimbangkan keinginannya untuk menanggung risiko atas imbal hasil setelah dikurangi dengan biaya rebalancing. Tokat dan Wicas (2007) juga berpendapat bahwa penentu strategi rebalancing yang sesuai adalah karakteristik dari aset-aset dalam portofolio tersebut. Misalnya, korelasi yang tinggi diantara imbal hasil atas beragam aset dalam suatu portofolio mengurangi risiko portofolio tersebut akan menyimpang dari alokasi yang ditargetkan, sehingga membatasi kebutuhan untuk melakukan rebalancing.

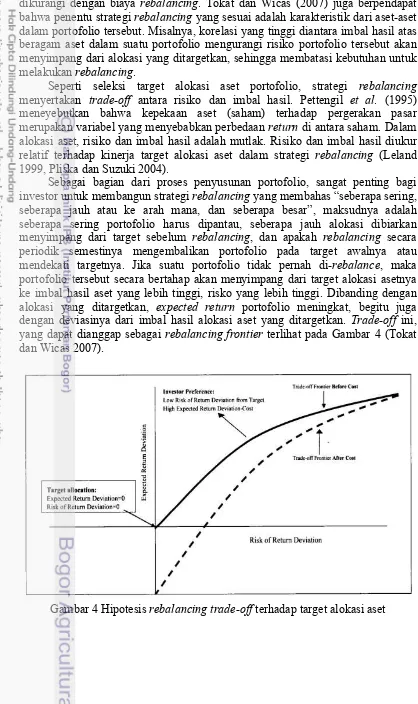

Seperti seleksi target alokasi aset portofolio, strategi rebalancing menyertakan trade-off antara risiko dan imbal hasil. Pettengil et al. (1995) meneyebutkan bahwa kepekaan aset (saham) terhadap pergerakan pasar merupakan variabel yang menyebabkan perbedaan return di antara saham. Dalam alokasi aset, risiko dan imbal hasil adalah mutlak. Risiko dan imbal hasil diukur relatif terhadap kinerja target alokasi aset dalam strategi rebalancing (Leland 1999, Pliska dan Suzuki 2004).

Sebagai bagian dari proses penyusunan portofolio, sangat penting bagi investor untuk membangun strategi rebalancing yang membahas “seberapa sering, seberapa jauh atau ke arah mana, dan seberapa besar”, maksudnya adalah seberapa sering portofolio harus dipantau, seberapa jauh alokasi dibiarkan menyimpang dari target sebelum rebalancing, dan apakah rebalancing secara periodik semestinya mengembalikan portofolio pada target awalnya atau mendekati targetnya. Jika suatu portofolio tidak pernah di-rebalance, maka portofolio tersebut secara bertahap akan menyimpang dari target alokasi asetnya ke imbal hasil aset yang lebih tinggi, risko yang lebih tinggi. Dibanding dengan alokasi yang ditargetkan, expected return portofolio meningkat, begitu juga dengan deviasinya dari imbal hasil alokasi aset yang ditargetkan. Trade-off ini, yang dapat dianggap sebagai rebalancing frontier terlihat pada Gambar 4 (Tokat dan Wicas 2007).

15

Pendapat yang sama juga diungkapkan oleh Sin-Yi (2001) yang berpendapat bahwa tidak pernah melakukan rebalancing merupakan keputusan yang buruk. Suatu portofolio dapat memiliki deviasi yang tinggi dari alokasi aset yang ditargetkan. Deviasi dari target alokasi yang signifikan ini dapat mendorong investor pada risiko yang jauh lebih tinggi dibanding yang telah ditargetkan.

Di sisi lain, menurut Jaconetti et al. (2010), masing-masing strategi rebalancing tersebut memiliki dampak pada karakteristik risiko dan imbal hasil, namun perbedaan hasil diantara seluruh strategi tersebut tidak signifikan. Satu-satunya keuntungan yang jelas untuk setiap strategi ini, sejauh yang mempertahankan karakteristik risiko dan imbal hasil dari portofolio, tanpa memperhitungkan biaya rebalancing, adalah portofolio yang di-rebalance lebih sejalan dengan karakteristik target alokasi aset dibanding portofolio yang tidak pernah di-rebalance.

Frekuensi rebalancing yang tinggi akibat diversifikasi internasional cenderung berdampak negatif terkait adanya biaya transaksi yang cukup berpengaruh (Kalra et al. 2004). Menurut Jaconetti et al. (2010), biaya rebalancing mengacu pada:

● Pajak (jika ada): Keuntungan modal akan dikenakan pajak pada saat penjualan aset sudah dinilai.

● Biaya transaksi untuk mengeksekusi dan memproses transaksi: Untuk efek/sekuritas individual dan dana yang diperdagangkan di bursa, biaya termasuk komisi broker dan bid-ask spreads.

● Biaya atas waktu dan tenaga kerja untuk menghitung jumlah rebalancing: Biaya tersebut dikeluarkan baik oleh investor secara langsung atau oleh manajer investasi profesional, termasuk biaya administrasi atau biaya manajemen, jika menggunakan jasa manajer profesional.

Biaya Transaksi

Menurut Bonser-Neal et al. (1999), pengetahuan biaya transaksi di pasar yang berkembang sangat penting untuk dua alasan. Pertama, biaya transaksi memiliki pengaruh penting dalam strategi investasi di pasar berkembang. Jika biaya transaksi rendah, maka beragam strategi alokasi aset berpotensi menarik. Jika biaya transaksi tinggi, maka strategi buy-and-hold mungkin menjadi satu-satunya strategi yang layak. Kedua, analisis biaya transaksi dapat menyediakan wawasan mengenai faktor-faktor yang mempengaruhi perilaku harga di pasar berkembang.

Biaya transaksi adalah biaya yang timbul akibat adanya transaksi saham. Menurut Fabozzi (1999), biaya transaksi meliputi biaya komisi, biaya pelaksanaan, dan biaya peluang yang dapat dikelompokkan menjadi biaya tetap dan biaya variabel. Komponen biaya tetap diikhtisarkan sebagai berikut:

● Biaya transaksi : biaya tetap + biaya variabel.

● Biaya tetap : komisi + pajak + ongkos

● Biaya variabel : biaya pelaksanaan + biaya peluang

● Biaya pelaksanaan : biaya dampak pasar + biaya penetuan waktu pasar

16

Menurut Rowland (1999), tingkat diversifikasi portofolio menurun seiring meningkatnya biaya transaksi. Peningkatan biaya transaksi menyebabkan realokasi portofolio aktif menurun dan tergantikan oleh realokasi portofolio pasif yang tanpa biaya dan didapatkan melalui realisasi capital gain. Tingkat perputaran level biaya transaksi internasional lebih tinggi dibandingkan domestik karena kepemilikan rata-rata aset internasional kecil, bukan karena besarnya volume perdagangan.

Pengukuran Kinerja Portofolio

Pengembangan konsep pengukuran kinerja portofolio terjadi pada akhir tahun 1960-an yang dipelopori oleh William Sharpe, Jack L. Treynor dan Michael Jensen. Ketiga pengukuran kinerja ini dinamakan ukuran kinerja Sharpe, kinerja

Treynor dan kinerja Jensen. Ketiga pengukuran kinerja tersebut mengasumsikan adanya hubungan linear antara imbal hasil portofolio dengan imbal hasil dari beberapa indeks pasar. Ketiga model tersebut mendasarkan analisisnya pada imbal hasil masa lalu untuk memprediksikan imbal hasil dan risiko masa datang (Samsul 2006). Teori capital market melandasi konsep pengukuran ini, yang dikenal dengan istilah composite (risk-adjusted) measure of portfolio performance, karena mengkombinasikan return dan risk dalam suatu perhitungan (Jogiyanto 2003).

Sharpe ratio mendasarkan pada metode Reward to Variability Ratio

(RVAR) untuk membandingkan kinerja portofolio dengan menggunakan konsep

Capital Market Line (CML). Ukuran Sharpe menyatakan series kinerja portofolio dihitung merupakan hasil bersih dari portofolio dengan tingkat bunga bebas risiko per unit risiko. Total risiko adalah standar deviasi dari imbal hasil portofolio (Sharpe 1966). Sharpe ratio dapat dibandingkan dengan benchmark yang sama untuk suatu portofolio seperti portofolio pasar secara keseluruhan. Dengan demikian, Sharpe ratio mencakup baik risiko dan imbal hasil. Sharpe ratio yang semakin tinggi mengindikasikan suatu investasi yang inferior (Kalra et al. 2004).

Menurut pengukuran Treynor, portofolio yang sangat terdiversifikasi dikenal dengan istilah Reward to Volatility Ratio (RVOR). Indeks Treynor

menyatakan series kinerja portofolio dihitung merupakan hasil bersih dari portofolio dengan tingkat suku bunga bebas risiko per unit risiko pasar portofolio tersebut. Asumsi yang harus diperhatikan dalam menghitung indeks Treynor ini adalah bahwa portofolio sudah terdiversifikasi dengan sangat baik. Jika portofolio sangat terdiversifikasi, maka total risiko hampir sama dengan risiko sistematik karena risiko sistematik mendekati nol. Hal ini juga berarti jika portofolio sama dengan portofolio pasar, maka total risiko sama dengan risiko sistematik atau risiko pasar atau dapat disebut dengan beta. Asumsi lain yang harus diperhatikan adalah hasilnya memberikan evaluasi pada satu periode, sementara tingkat pengembalian portofolio dan risiko membutuhkan periode yang panjang. Bila periode yang dipergunakan cukup pendek, maka risiko yang dihitung dengan beta

17

Ukuran Jensen mengacu pada model Capital Asset Pricing Model (CAPM)

dalam mengukur kinerja portofolio. Ukuran kinerja Jensen sering disebut Jensen

Alpha (differential return measure). Jensen Alpha merupakan suatu ukuran absolut yang mengestimasikan tingkat pengembalian konstan selama periode

investasi dimana memperoleh tingkat Jensen Alpha pengembalian di atas (di

bawah) dari buy-hold strategy dengan risiko sistematik yang sama.

Penelitian Terdahulu

Penelitian mengenai diversifikasi internasional sudah banyak dilakukan. Beberapa penelitian tersebut digunakan sebagai bahan referensi guna membandingkan hasil penelitian mengenai efektivitas strategi diversifikasi internasional dibanding diversifikasi domestik dalam mencapai keuntungan optimal. Levy dan Sarnat (1970), Solnik (1974), Lessard (1976) dan Biger (1979) membuktikan bahwa diversifikasi internasional memberikan risiko yang lebih rendah dibanding diversifikasi domestik untuk tingkat pengembalian yang sama. Di Asia, studi empiris diantaranya dilakukan oleh Tai (2004) dengan kesimpulan bahwa keuntungan diversifikasi portofolio di negara-negara Asia meningkat dan risiko portofolio menurun setelah liberalisasi.

Levy dan Sarnat (1970) berpendapat bahwa penurunan risiko dapat diatasi dengan mendiversifikasikan sekuritas secara internasional. Penelitiannya mengestimasikan keutungan potensial dari diversifikasi internasional pada 28 negara sampel dari tahun 1951 sampai 1967. Levy dan Sarnat (1970) juga membentuk portofolio efisien dan portofolio optimal dalam menguji manfaat dari diversifikasi internasional. Hasil penelitiannya menyimpulkan bahwa diversifikasi internasional memberikan keuntungan pada pasar sekuritas yang berkembang maupun yang sudah maju.

Solnik (1974) bertujuan untuk menunjukkan bahwa keutungan yang besar dalam pengurangan risiko dapat dicapai melalui diversifikasi portofolio pada sekuritas-sekuritas asing seperti pada saham-saham domestik. Solnik (1974) menggunakan tujuh bursa saham Eropa yakni Inggris, Perancis, Jerman, Italia, Belgia, Belanda, Swiss dan Amerika. Hasil penelitiannya menyimpulkan bahwa manfaat dari diversifikasi internasional sangat besar dalam mengurangi risiko investasi dibanding diversifikasi domestik.

Lessard (1976) meneliti bukti yang mengacu pada struktur kovarian dari imbal hasil dalam pasar internasional dan implikasinya pada seleksi portofolio. Data yang digunakan terdiri dari dua set, yakni perubahan persentase dalam indeks pasar untuk 16 negara dan 30 industri mulai bulan Januari 1959 sampai dengan Oktober 1973. Data kedua adalah perubahan harga untuk 205 sekuritas individual dari 14 negara dan 14 industri pada periode yang sama. Hasil penelitiannya menyimpulkan bahwa diversifikasi internasional memberikan risiko yang lebih rendah pada tingkat keuntungan tertentu yang diharapkan. Imbal hasil aktual lebih konsisten dengan asumsi pasar yang lebih tersegmentasi dibanding pasar yang terintegrasi.

18

variasi yang besar dalam nilai tukar. Penelitian ini menunjukkan bahwa dalam konteks portofolio internasional, risiko valuta asing tidak terlalu berpengaruh.

Kalra et al. (2004) berpendapat bahwa mayoritas penelitian yang dilakukan sebelumnya belum memperhitungkan periodic rebalancing dan biaya transaksi sebagai konsekuensi dinamika imbal hasil yang berbeda di pasar yang beragam.

Rebalancing diperlukan untuk mempertahankan target komponen portofolio

domestik dan internasional (Rowland 1999, Laker 2003). Hasil penelitian Kalra et al. (2004) menunjukkan bahwa diversifikasi internasional tidak lebih superior dibanding domestik sehubungan dengan adanya periodic rebalancing dan biaya transaksi.

Penelitian ini memiliki kesamaan tujuan dengan penelitian terdahulu secara umum, yakni menganalisis manfaat diversifikasi internasional dibanding dengan diversifikasi domestik. Namun, karena penelitian yang dilakukan oleh Levy dan Sarnat (1970), Solnik (1974), Lessard (1976) dan Biger (1979) belum memperhitungkan implementasi rebalancing dan biaya transaksi yang seharusnya dilakukan, maka penelitian ini melanjutkan penelitian yang dilakukan Kalra et al. (2004).

19

Tabel 1 Ringkasan penelitian terdahulu

No. Peneliti Judul Penelitian Hasil Penelitian

1 Levy & Sarnat (1970)

Diminshing Gains From International periodic rebalancing dan transaction cost.

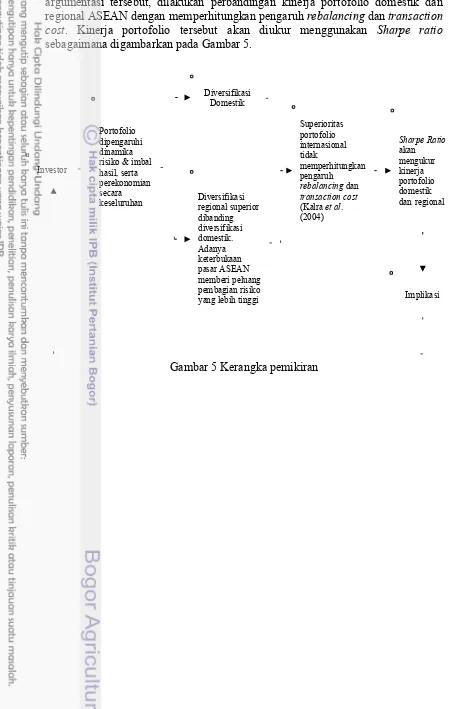

Kerangka Pemikiran

Pergerakan portofolio dipengaruhi dinamika harga saham dan kondisi perekonomian secara keseluruhan. Portofolio yang didiversifikasikan ke pasar internasional lebih baik dibanding portofolio domestik. Diversifikasi internasional menawarkan peluang investasi yang lebih besar karena pasar lebih luas, variasi lebih tinggi dan korelasi lebih rendah. Pasar ASEAN yang terintegrasi dalam Masyarakat Ekonomi ASEAN (MEA) berpeluang memberikan keuntungan lebih, dimana biaya modal yang dikeluarkan investor seharusnya lebih rendah dibanding pasar yang tidak terintegrasi.

20

portofolio domestik dan internasional (Rowland 1999, Laker 2003). Berdasarkan argumentasi tersebut, dilakukan perbandingan kinerja portofolio domestik dan

regional ASEAN dengan memperhitungkan pengaruh rebalancing dan transaction

cost. Kinerja portofolio tersebut akan diukur menggunakan Sharpe ratio

sebagaimana digambarkan pada Gambar 5.

21

3

METODE PENELITIAN

Pendekatan Penelitan

Penelitian ini menggunakan pendekatan kuantitatif dengan jenis penelitian deskriptif yang didasarkan atas survey terhadap objek penelitian. Data yang digunakan dalam penelitian ini adalah data sekunder yang diambil dalam kurun waktu lima tahun mulai bulan Januari 2011 sampai Desember 2015. Teknik pengumpulan data dilakukan melalui metode dokumentasi dan studi pustaka. Penelitian ini merupakan penelitian kuantitatif yang mendeskripsikan suatu fakta secara statistik dan menunjukkan hubungan antara fakta tersebut dengan model matematis.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang diambil dalam kurun waktu lima tahun mulai tanggal 1 Januari 2009 sampai 31 Desember 2015. Teknik pengumpulan data dilakukan melalui metode dokumentasi, dengan mengunduh dari Bloomberg. Selain itu, penelitian ini juga dilakukan dengan metode studi pustaka, dimana referensi data juga diperoleh dari berbagai jurnal ilmiah terkait. Pemilihan sampel data dilakukan secara purosive sampling, yaitu seleksi data yang didasarkan pada kriteria tertentu atau judgment sampling (Cooper dan Emory 1995).

Adapun data sekunder dalam penelitian ini adalah sebagai berikut. 1. Indeks Harga Saham Gabungan (composite index)

Indeks harga saham merupakan suatu nilai yang berfungsi sebagai pengukur kinerja suatu saham di bursa efek, menggambarkan situasi pasar secara umum dan berfungsi sebagai barometer kesehatan perekonomian negara secara umum. Indeks sering digunakan sebagai acuan perkembangan kegiatan di pasar modal (Chandra 2015). Data indeks saham enam negara dalam penelitian ini yaitu:

Tabel 2 Daftar indeks negara anggota ASEAN

Negara Indeks Saham

Indonesia Indeks Harga Saham Gabungan (IHSG) Malaysia Kuala Lumpur Composite Index (KLCI) Singapura Strait Times Index (STI)

Filipina Philipines Stock Exchange (PCOMP) Thailand Stock Exchange of Thailand (SET)

Vietnam Vietnam Ho Chi Minh Stock Index (VNINDEX)

22

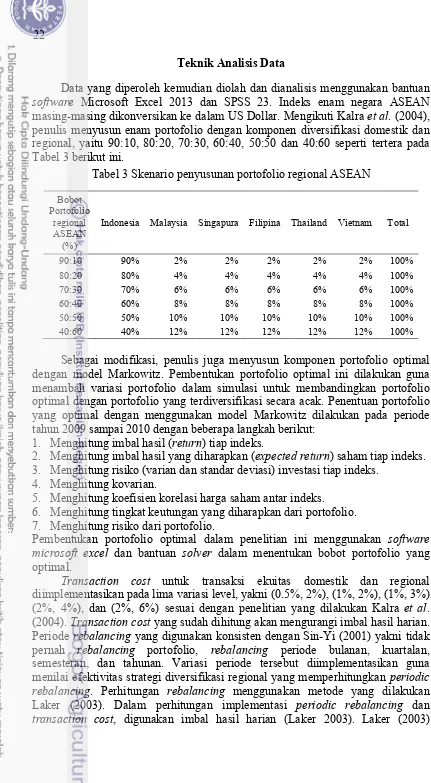

Teknik Analisis Data

Data yang diperoleh kemudian diolah dan dianalisis menggunakan bantuan software Microsoft Excel 2013 dan SPSS 23. Indeks enam negara ASEAN masing-masing dikonversikan ke dalam US Dollar. Mengikuti Kalra et al. (2004), penulis menyusun enam portofolio dengan komponen diversifikasi domestik dan regional, yaitu 90:10, 80:20, 70:30, 60:40, 50:50 dan 40:60 seperti tertera pada Tabel 3 berikut ini.

Tabel 3 Skenario penyusunan portofolio regional ASEAN

Bobot Portofolio

regional ASEAN

(%)

Indonesia Malaysia Singapura Filipina Thailand Vietnam Total

90:10 90% 2% 2% 2% 2% 2% 100%

Sebagai modifikasi, penulis juga menyusun komponen portofolio optimal dengan model Markowitz. Pembentukan portofolio optimal ini dilakukan guna menambah variasi portofolio dalam simulasi untuk membandingkan portofolio optimal dengan portofolio yang terdiversifikasi secara acak. Penentuan portofolio yang optimal dengan menggunakan model Markowitz dilakukan pada periode tahun 2009 sampai 2010 dengan beberapa langkah berikut:

1. Menghitung imbal hasil (return) tiap indeks.

2. Menghitung imbal hasil yang diharapkan (expected return) saham tiap indeks. 3. Menghitung risiko (varian dan standar deviasi) investasi tiap indeks.

4. Menghitung kovarian.

5. Menghitung koefisien korelasi harga saham antar indeks. 6. Menghitung tingkat keutungan yang diharapkan dari portofolio. 7. Menghitung risiko dari portofolio.

Pembentukan portofolio optimal dalam penelitian ini menggunakan software microsoft excel dan bantuan solver dalam menentukan bobot portofolio yang optimal.

23

mengemukakan bahwa investor dapat menggunakan perhitungan harian untuk mendapatkan benchmark asumsi rebalancing dalam periode bulanan, kuartalan dan interval periode lainnya.

Dalam mengevaluasi kinerja portofolio, penulis menggunakan Sharpe ratio. Sharpe ratio menjelaskan diferensial tingkat pengembalian investasi dikurang tingkat pengembalian standard (kas) per unit dari total risiko terkait dengan tingkat pengembalian investasi. Sharpe ratio menggambarkan baik risiko maupun pengembalian investasi. Nilai Sharpe ratio yang besar menyiratkan suatu investasi yang unggul (Kalra et al. 2004). Perhitungan Sharpe ratio dilakukan dengan sudut pandang investor domestik Indonesia dengan menggunakan BI rate sebagai acuan risk-free rate.

Sharperatio= Average portfolio return-Average risk-free rate of return

Standard deviation of portfolio returns

Penulis mengevaluasi perbedaan Sharpe ratio portofolio regional dan domestik dalam kurun waktu lima tahun dari 2011 sampai 2015 guna mengetahui efektivitas strategi diversifikasi regional. Pengolahan data dilakukan untuk melihat efisiensi strategi diversifikasi baik dengan rebalancing maupun tanpa rebalancing. Data dihitung dengan cara membandingkan Sharpe ratio masing-masing variasi portofolio regional pada seluruh variasi tingkat transaction cost dengan Sharpe ratio portofolio domestik. Selain itu, dihitung juga standar deviasi untuk melihat volatilitas. Persentase selisih positif antar kedua nilai Sharpe ratio portofolio regional dan domestik menunjukkan tingkat efektivitas portofolio regional.

Uji hipotesis dilakukan melalui uji Wilcoxon, dengan hipotesis statistik sebagai berikut:

• Hipotesis 1

H10 : Periodic rebalancing dan transaction cost mengurangi manfaat diversifikasi regional ASEAN.

H11 : Periodic rebalancing dan transaction cost tidak mengurangi manfaat diversifikasi regional ASEAN.

• Hipotesis 2

H20 : Diversifikasi regional ASEAN inferior dibanding diversifikasi domestik. H21 : Diversifikasi regional ASEAN superior dibanding diversifikasi domestik. • Hipotesis 3

H30 : Portofolio optimal tidak lebih efektif dibanding portofolio yang disusun secara acak.

H33 : Portofolio optimal lebih efektif dibanding portofolio yang disusun secara acak.

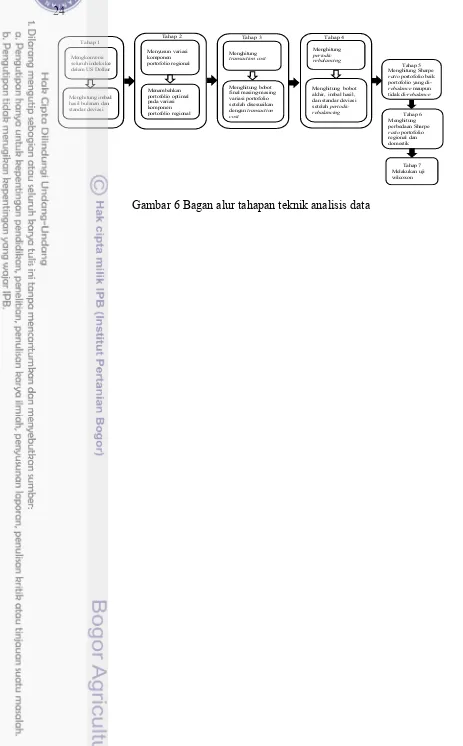

24

Gambar 6 Bagan alur tahapan teknik analisis data Menghitung

25

4

HASIL DAN PEMBAHASAN

Penyusunan Portofolio Optimal

Konsisten dengan Kalra et al. (2004), portofolio regional ASEAN dibentuk dengan enam variasi bobot domestik dan regional, yaitu 90:10, 80:20, 70:30, 60:40, 50:50 dan 40:60. Sebagai modifikasi, penulis menambahkan komponen portofolio optimal dalam simulasi. Komponen portofolio optimal dibentuk berdasarkan data indeks dari tahun 2009 sampai dengan 2010. Komponen portofolio regional ASEAN optimal disusun menggunakan model Markowitz (1952). Menurut Markowitz (1952), portofolio optimal dibentuk dengan mengkombinasikan ekuitas yang memiliki imbal hasil rata-rata dibanding standar deviasi yang terendah.

Hasil penyusunan portofolio optimal pada Tabel 4 menunjukkan bobot alokasi aset terbesar pada negara Malaysia, sebesar 32.45% Sementara bobot terendah pada Vietnam, sebesar 3.08%. Besarnya bobot pada masing-masing negara ini ditentukan oleh kinerja risk-return dan koefisien korelasi return indeks masing-masing negara seperti terlampir pada Lampiran 6. Korelasi terendah terjadi pada indeks di negara Malaysia, Thailand dan Filipina dengan indeks Indonesia. Oleh karena itu, bobot ketiga indeks tersebut cukup tinggi dalam portofolio optimal.

Tabel 4 Hasil perhitungan bobot portofolio optimal

Negara Bobot Optimal (%)

Indonesia 17.51 Malaysia 32.45 Singapura 6.77 Filipina 19.35 Thailaind 20.84 Vietnam 3.08

ΣWT 100.00

Perhitungan Variasi Level Biaya Transaksi Pada Seluruh Komponen Portofolio

26

melakukan rebalancing akan menyebabkan bobot komponen portofolio (domestik:regional) berubah pada tanggal 31 Desember 2015.

Bobot yang menyimpang dari target awal penyusunan portofolio terlihat hampir sama untuk semua variasi portofolio. Penyimpangan tertinggi terjadi pada bobot indeks Singapura, yang memiliki kinerja gabungan terendah selama lima tahun dari 2011 sampai dengan 2015. Penyimpangan tertinggi terjadi pada variasi komponen portofolio 40:60 pada tingkat biaya (2%, 6%) dari 40%, 12%, 12%, 12%, 12%, 12% masing-masing menjadi 50.73%, 12.29%, 0.01%, 13.98%, 11.88%, 11.10%. Sementara penyimpangan terendah terjadi pada komponen portofolio 90:10 pada level cost (0.5%, 2%) dari 90%, 2%, 2%, 2%, 2%, 2% menjadi 93.24%, 1.69%, 0.01%, 1.93%, 1.63%, 1.51%. Komponen portofolio optimal berubah dari 17.51%, 32.45%, 6.77%, 19.35%, 20.84%, 3.08% menjadi 21.88%, 32.74%, 0.01%, 22.22%, 20.34%, 2.81%. Dari perubahan bobot portofolio yang terlihat pada Lampiran 9, dapat disimpulkan bahwa semakin tinggi tingkat biaya, maka penyimpangan komponen bobot portofolio semakin besar.

Pengaruh PeriodicRebalancing Terhadap Kinerja Portofolio Regional dan Domestik

Imbal hasil rata-rata tertinggi didapatkan pada portofolio yang tidak terlalu terdiversifikasi. Portofolio dengan komposisi bobot yang dominan pada aset domestik memiliki imbal hasil rata-rata yang lebih tinggi dibanding portofolio yang sangat terdiversifikasi secara regional. Pada Tabel 5 terlihat bahwa portofolio domestik menghasilkan imbal hasil rata-rata tertinggi, yaitu sebesar 14.10%. Imbal hasil rata-rata portofolio regional tertinggi dihasilkan dari portofolio yang didiversifikasikan 90% untuk investasi domestik dan hanya 10% untuk regional yang tidak di-rebalance, yakni sebesar 13.82% pada tingkat biaya transaksi terendah (0.5%, 2%). Sementara pada kondisi di-rebalance, imbal hasil rata-rata portofolio regional dengan komposisi 90:10 lebih rendah. Semakin sering karena frekuensi periodic rebalancing, semakin rendah imbal hasil rata-rata yang dihasilkan terkait biaya transaksi yang harus dikeluarkan sebagai konsekuensi rebalancing.

27

Tabel 5 Imbal hasil rata-rata seluruh variasi portofolio regional ASEAN (%)

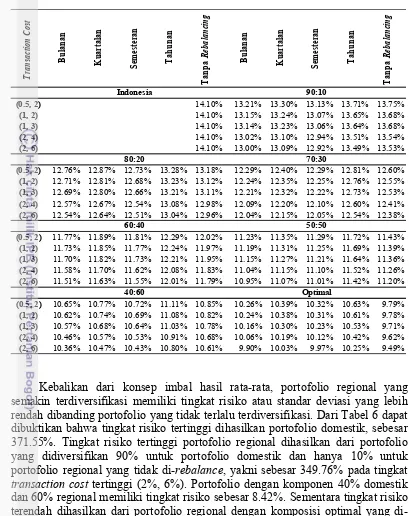

T

(0.5, 2) 14.10% 13.21% 13.30% 13.13% 13.71% 13.75%

(1, 2) 14.10% 13.15% 13.24% 13.07% 13.65% 13.68%

(1, 3) 14.10% 13.14% 13.23% 13.06% 13.64% 13.68%

(2, 4) 14.10% 13.02% 13.10% 12.94% 13.51% 13.54%

(2, 6) 14.10% 13.00% 13.09% 12.92% 13.49% 13.53%

(0.5, 2) 12.76% 12.87% 12.73% 13.28% 13.18% 12.29% 12.40% 12.29% 12.81% 12.60%

(1, 2) 12.71% 12.81% 12.68% 13.23% 13.12% 12.24% 12.35% 12.25% 12.76% 12.55%

(1, 3) 12.69% 12.80% 12.66% 13.21% 13.11% 12.21% 12.32% 12.22% 12.73% 12.53%

(2, 4) 12.57% 12.67% 12.54% 13.08% 12.98% 12.09% 12.20% 12.10% 12.60% 12.41%

(2, 6) 12.54% 12.64% 12.51% 13.04% 12.96% 12.04% 12.15% 12.05% 12.54% 12.38%

(0.5, 2) 11.77% 11.89% 11.81% 12.29% 12.02% 11.23% 11.35% 11.29% 11.72% 11.43%

(1, 2) 11.73% 11.85% 11.77% 12.24% 11.97% 11.19% 11.31% 11.25% 11.69% 11.39%

(1, 3) 11.70% 11.82% 11.73% 12.21% 11.95% 11.15% 11.27% 11.21% 11.64% 11.36%

(2, 4) 11.58% 11.70% 11.62% 12.08% 11.83% 11.04% 11.15% 11.10% 11.52% 11.26%

(2, 6) 11.51% 11.63% 11.55% 12.01% 11.79% 10.95% 11.07% 11.01% 11.42% 11.20%

(0.5, 2) 10.65% 10.77% 10.72% 11.11% 10.85% 10.26% 10.39% 10.32% 10.63% 9.79%

(1, 2) 10.62% 10.74% 10.69% 11.08% 10.82% 10.24% 10.38% 10.31% 10.61% 9.78%

(1, 3) 10.57% 10.68% 10.64% 11.03% 10.78% 10.16% 10.30% 10.23% 10.53% 9.71%

(2, 4) 10.46% 10.57% 10.53% 10.91% 10.68% 10.06% 10.19% 10.12% 10.42% 9.62%

(2, 6) 10.36% 10.47% 10.43% 10.80% 10.61% 9.90% 10.03% 9.97% 10.25% 9.49%

40:60 Optimal

Indonesia 90:10

80:20 70:30

60:40 50:50

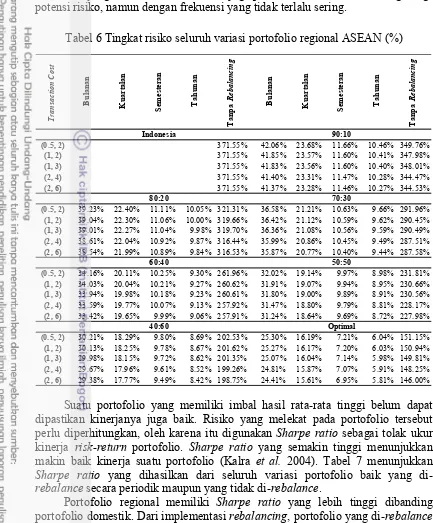

Kebalikan dari konsep imbal hasil rata-rata, portofolio regional yang semakin terdiversifikasi memiliki tingkat risiko atau standar deviasi yang lebih rendah dibanding portofolio yang tidak terlalu terdiversifikasi. Dari Tabel 6 dapat dibuktikan bahwa tingkat risiko tertinggi dihasilkan portofolio domestik, sebesar 371.55%. Tingkat risiko tertinggi portofolio regional dihasilkan dari portofolio yang didiversifikan 90% untuk portofolio domestik dan hanya 10% untuk portofolio regional yang tidak di-rebalance, yakni sebesar 349.76% pada tingkat

transaction cost tertinggi (2%, 6%). Portofolio dengan komponen 40% domestik dan 60% regional memiliki tingkat risiko sebesar 8.42%. Sementara tingkat risiko terendah dihasilkan dari portofolio regional dengan komposisi optimal yang

di-rebalance setiap tahun, yaitu sebesar 5,81%.

Selain itu, dari sisi implementasi rebalancing, terdapat variance yang tinggi antara tingkat risiko portofolio yang tidak di-rebalance dengan portofolio yang

di-rebalance secara periodik. Portofolio dengan komponen 50% domestik dan 50% regional misalnya, memiliki tingkat risiko sebesar 31.24% jika di-rebalance

28

Portofolio yang terdiversifikasi tersebut juga perlu di-rebalance untuk mengurangi potensi risiko, namun dengan frekuensi yang tidak terlalu sering.

Tabel 6 Tingkat risiko seluruh variasi portofolio regional ASEAN (%)

T

(0.5, 2) 371.55% 42.06% 23.68% 11.66% 10.46% 349.76%

(1, 2) 371.55% 41.85% 23.57% 11.60% 10.41% 347.98%

(1, 3) 371.55% 41.83% 23.56% 11.60% 10.40% 348.01%

(2, 4) 371.55% 41.40% 23.31% 11.47% 10.28% 344.47%

(2, 6) 371.55% 41.37% 23.28% 11.46% 10.27% 344.53%

(0.5, 2) 39.23% 22.40% 11.11% 10.05% 321.31% 36.58% 21.21% 10.63% 9.66% 291.96%

(1, 2) 39.04% 22.30% 11.06% 10.00% 319.66% 36.42% 21.12% 10.59% 9.62% 290.45%

(1, 3) 39.01% 22.27% 11.04% 9.98% 319.70% 36.36% 21.08% 10.56% 9.59% 290.49%

(2, 4) 38.61% 22.04% 10.92% 9.87% 316.44% 35.99% 20.86% 10.45% 9.49% 287.51%

(2, 6) 38.54% 21.99% 10.89% 9.84% 316.53% 35.87% 20.77% 10.40% 9.44% 287.58%

(0.5, 2) 34.16% 20.11% 10.25% 9.30% 261.96% 32.02% 19.14% 9.97% 8.98% 231.81%

(1, 2) 34.03% 20.04% 10.21% 9.27% 260.62% 31.91% 19.07% 9.94% 8.95% 230.66%

(1, 3) 33.94% 19.98% 10.18% 9.23% 260.61% 31.80% 19.00% 9.89% 8.91% 230.56%

(2, 4) 33.59% 19.77% 10.07% 9.13% 257.92% 31.47% 18.80% 9.79% 8.81% 228.17%

(2, 6) 33.42% 19.65% 9.99% 9.06% 257.91% 31.24% 18.64% 9.69% 8.72% 227.98%

(0.5, 2) 30.21% 18.29% 9.80% 8.69% 202.53% 25.30% 16.19% 7.21% 6.04% 151.15%

(1, 2) 30.13% 18.25% 9.78% 8.67% 201.62% 25.27% 16.17% 7.20% 6.03% 150.94%

(1, 3) 29.98% 18.15% 9.72% 8.62% 201.35% 25.07% 16.04% 7.14% 5.98% 149.81%

(2, 4) 29.67% 17.96% 9.61% 8.52% 199.26% 24.81% 15.87% 7.07% 5.91% 148.25%

(2, 6) 29.38% 17.77% 9.49% 8.42% 198.75% 24.41% 15.61% 6.95% 5.81% 146.00%

40:60 Optimal

Indonesia 90:10

80:20 70:30

60:40 50:50

Suatu portofolio yang memiliki imbal hasil rata-rata tinggi belum dapat dipastikan kinerjanya juga baik. Risiko yang melekat pada portofolio tersebut perlu diperhitungkan, oleh karena itu digunakan Sharpe ratio sebagai tolak ukur kinerja risk-return portofolio. Sharpe ratio yang semakin tinggi menunjukkan makin baik kinerja suatu portofolio (Kalra et al. 2004). Tabel 7 menunjukkan Sharpe ratio yang dihasilkan dari seluruh variasi portofolio baik yang di-rebalance secara periodik maupun yang tidak di-di-rebalance.

29

Tabel 7 Sharperatio seluruh variasi portofolio regional ASEAN

T

Sharpe ratio tertinggi didapat pada komponen portofolio optimal yang di-rebalance setiap tahun, yakni sebesar 1.76. Hal ini menyimpulkan bahwa kinerja portofolio terbaik didapatkan dengan mendiversifikasikan saham regional dalam bobot optimal dan melakukan rebalancing setiap tahun seperti terlihat pada Gambar 7.

Gambar 7 Sharperatio portofolio regional ASEAN pada tingkat biaya (2,6)