ANALISIS TINGKAT KESEHATAN BMT DAN DAMPAK

PEMBIAYAAN MIKRO SYARIAH TERHADAP

PERKEMBANGAN USAHA MIKRO

(STUDI KASUS BMT AL-AZHAR MAROS)

MUHAMMAD HAEKAL

PROGRAM STUDI EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi analisis kesehatan BMT dan dampak pembiayaan mikro syariah terhadap perkembangan usaha mikro adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, April 2015

ABSTRAK

MUHAMMAD HAEKAL. Analisis Tingkat Kesehatan BMT dan Dampak Pembiayaan Mikro Syariah Terhadap Perkembangan Usaha Mikro (Studi Kasus BMT Al-Azhar). Dibimbing oleh JAENAL EFFENDI.

Usaha Mikro saat ini menjadi pusat perhatian dari pemerintah dan masyarakat umum karena memiliki peranan penting terhadap pertumbuhan ekonomi. Usaha mikro yang memiliki peran strategis, menghadapi permasalahan umum yang sering dijumpai yaitu keterbatasan modal. Baitul Maal wat Tamwil (BMT) sebagai salah satu lembaga keuangan mikro hadir sebagai lembaga yang melakukan penyediaan jasa keuangan kepada pengusaha kecil dan mikro. Penelitian ini menganalisis kesehatan BMT dan dampak pembiayaan mikro syariah terhadap perkembangan usaha mikro dengan menggunakan rasio penilaian versi pinbuk dan OLS (Ordinary Least Square). Hasil analisis menunjukkan kesehatan BMT tahun 2012-2014 termasuk dalam kategori cukup baik dan baik. Faktor-faktor yang mempengaruhi perkembangan omset usaha adalah lama usaha, jumlah pembiayaan, dan lama pendidikan.

Kata kunci : BMT, OLS, Rasio Kesehatan, Usaha Mikro

ABSTRACT

MUHAMMAD HAEKAL, Financial performance analysis and the impact of sharia micro financing on the development of Micro Enterprises. Supervised by JAENAL EFFENDI.

Micro enterprises has become the center of attention for the government and the society due to its significant roles in economics development. Micro enterprises; that holds a strategic role, is facing a common problem which is limited source of capital to operate its business. BMT, as the alternative choice of MFI is present among the society is used as source of credit for MSMEs. This research is to analyze the financial performances of BMT and the impact of sharia financing on the development of the micro enterprises which uses the assesment rasio from PINBUK and OLS. The result of the analysis indicates, that the financial performace of BMT period 2012-2014 has good performance. The factor that determines the income of the micro enterprise is the the length of the bussiness activitiy, the amount of the credit, and the length of the education spent by the bussiness owner.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS TINGKAT KESEHATAN BMT DAN DAMPAK

PEMBIAYAAN MIKRO SYARIAH TERHADAP

PERKEMBANGAN USAHA MIKRO

(STUDI KASUS BMT AL-AZHAR MAROS)

MUHAMMAD HAEKAL

PROGRAM STUDI EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi

Nama NIM

Analisis Kesehatan BMT dan Dampak Pembiayaan Mikro Syariah terhadap Perkembangan Usaha Mikro (Studi Kasus BMT Al-Azhar Maros)

Muhammad Haekal

H54110031

Disetujui oleh

Dr. Jaenal MA

Pembimbing

Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Februari 2015 ini ialah Analisis kesehatan BMT dan dampak pembiayaan mikro syarah terhadap perkembangan usaha mikro.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada orang tua dan keluarga penulis, yaitu Ayah Isman Abu dan Ibu Hana Mansur serta kakak dari penulis atas segala doa dan dukungan yang selalu diberikan. Selain itu, penulis mengucapkan terima kasih kepada :

1. Bapak Jaenal Effendi selaku pembimbing skripsi yang telah memberikan arahan, bimbingan, saran, dan motivasi dalam membantu penulisan skripsi ini.

2. Bapak Irfan Syauqi Beik selaku dosen penguji utama dan Ibu Tanti Novianti selaku dosen penguji dari komisi pendidikan atas kritik dan saran yang telah diberikan untuk perbaikan skripsi ini.

3. BMT Al-Azhar, baik para pegawai maupun nasabah serta pihak-pihak yang telah banyak membantu dalam penyelesaian skripsi ini.

4. Para dosen, staf dan seluruh civitas akademik Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu dan bantuan kepada penulis.

5. Teman-teman satu bimbingan, Afrial Hasbi, Rizha Rizki, Ahmad Fathan, Akbar Nur Pribadi dan yang lainnya, yang telah banyak memberikan bantuan, saran, kritik, motivasi dan dukungannya kepada penulis dalam penyelesaian skripsi ini.

6. Seluruh keluarga Ilmu ekonomi, terutama Ilmu Ekonomi Syariah 47,48, dan 49 terimakasih atas doa dan dukungannya.

7. Semua pihak yang telah membantu dalam penyelesaian penulisan skripsi ini yang tidak bisa disebutkan satu per satu.

Bogor, April 15

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

Usaha Mikro Kecil Menengah (UMKM) 8

Linkage program 6

Baitul Maal Wat Tamwil (BMT) 4

Pengertian Kesehatan 5

Penilaian Tingkat Kesehatan 5

Pembiayaan Syariah 6

Penelitian Terdahulu 8

Kerangka Pikir 10

Kajian Teoritis 12

METODE 12

Jenis dan Sumber Data 12

Metode Pengumpulan Data 13

Metode Analisis Data 13

GAMBARAN UMUM 15

HASIL DAN PEMBAHASAN 16

Analisis Rasio Kesehatan BMT 16

Perhitungan Skor Rasio Kesehatan BMT AL-Azhar Tahun 2012-2014 21

Karakteristik Responden 23

Karakteristik Usaha Responden 23

SIMPULAN DAN SARAN 27

Saran 27

DAFTAR PUSTAKA 27

RIWAYAT HIDUP 43

DAFTAR TABEL

1 Jumlah kredit UMKM Periode Juli-September 2014 (Milyar) 2 2 Metode Penilaian Kesehatan 143 Aset BMT Al-Azhar 15

4 Rasio Modal Periode 2012-2014 16 5 Nilai Rasio Modal 16 6 Aktiva Produktif Periode 2012-2014 16 7 Nilai Aktiva Produktif 17 8 Rasio Likuiditas Periode 2012-2014 17 9 Nilai Likuiditas 17 10 Rasio Efisiensi Usaha Periode 2012-2014 18

11 Nilai Efisiensi Usaha 18

12 Rasio Rentabilitas Periode 2012-2014 19

13 Nilai Rentabilitas 19

14 Rasio Kemandirian dan Keberlanjutan Periode 2012-2014 20

15 Nilai Kemandirian dan Keberlanjutan 20

16 Perhitungan Rasio Kesehatan BMT Al-Azhar Tahun 2012 21 17 Perhitungan Rasio Kesehatan BMT Al-Azhar Tahun 2013 21 18 Perhitungan Rasio Kesehatan BMT Al-Azhar Tahun 2014 22 19 Parameter Tingkat Kesehatan BMT 22 20 Statistik Deskriptif Karakteristik Responden 23

21 Lama Usaha Pelaku Usaha Mikro 24 22 Alasan Pengajuan BMT Sebagai Pembiayaan 24 23 Dampak Pembiayaan Syariah Terhadap Perkembangan Omset Usaha 25

24 Dampak Pembiayaan Mikro Syariah Terhadap Usaha Mikro 25 25 Faktor-faktor yang Memengaruhi Nilai Perkembangan Omset Usaha 26

DAFTAR GAMBAR

1. Kerangka Penelitian 112 Jenis Kelamin Responden 23

DAFTAR LAMPIRAN

1 Kuesioner Penelitian 30

2 Hasil Olah Data OLS 33

3 Laporan Keuangan BMT Al-Azhar 34

1

PENDAHULUAN

Latar Belakang

Usaha Mikro Kecil dan Menengah (UMKM) merupakan basis kekuatan ekonomi kerakyatan yang cukup tangguh menghadapi krisis. Usaha Mikro Kecil dan Menengah (UMKM) telah mampu membuktikan eksistensinya dalam perekonomian di Indonesia. Ketika badai krisis moneter melanda Indonesia di tahun 1998, banyak investor dan pengusaha besar yang mengalihkan modalnya ke negara-negara lain, sehingga perekonomian Indonesia disaat itu semakin terpuruk. Usaha kecil dan sektor riil mampu bertahan dan menopang roda perekonomian bangsa Indonesia. Selain itu, UMKM menjadi wadah yang baik bagi penciptaan lapangan pekerjaan yang produktif. UMKM merupakan usaha yang bersifat padat karya, tidak membutuhkan persyaratan tertentu seperti tingkat pendidikan, keahlian (keterampilan) pekerja, dan penggunaan modal usaha relatif sedikit serta teknologi yang digunakan cenderung sederhana. UMKM masih memegang peranan penting dalam perbaikan perekonomian Indonesia, baik ditinjau dari segi jumlah usaha, segi penciptaan lapangan kerja, maupun dari segi pertumbuhan ekonomi nasional yang diukur dengan Produk Domestik Bruto.

Usaha mikro dapat digolongkan dalam sektor informal sebagai istilah yang biasa dipergunakan untuk menunjukan sejumlah kegiatan ekonomi skala kecil. Sektor informal ini mencakup berbagai macam kegiatan di bidang usaha antara lain: usaha perdagangan seperti (pedagang keliling, pedagang kaki lima) demikian pula di bidang usaha jasa misalnya jasa angkutan. Sektor informal ini terutama melayani kebutuhan golongan ekonomi lemah, yang sebagian besar berpusat pada penyedian kebutuhan pokok bagi golongan berpenghasilan rendah.

Usaha mikro berperan penting dalam perkembangan ekonomi nasional. Kinerja usaha mikro pada tahun 2011–2012 terakhir telah mengalami peningkatkan. Tahun 2012 jumlah total jumlah usaha mikro yaitu berjumlah 55.856.176 (KEMENKOP) atau mengalami peningkatan sebesar 2,41% dari tahun 2011 dan jumlah tenaga kerja sebesar 99.859.517 (KEMENKOP) atau mengalami peningkatan sebesar 5,16% dari tahun 2011. Hal ini terlihat dari peningkatan jumlah unit usaha, dan jumlah tenaga kerja. Hal ini menunjukkan besarnya peran usaha mikro dalam mengatasi masalah pengangguran di Indonesia.

Perkembangan usaha mikro yang meningkat dari segi kuantitas, belum diimbangi oleh meratanya peningkatan kualitas usaha mikro. Permasalahan utama yang dihadapi sebagian besar usaha mikro adalah keterbatasan modal. Setyobudi (2007) memaparkan bahwa permasalahan klasik dan mendasar yang dihadapi oleh pelaku usaha mikro kecil menengah ialah permasalahan modal. Hal inilah yang menjadi tantangan bagi usaha mikro untuk tetap mampu mempertahankan keberadaannya dan mampu berkembang dengan keterbatasan dan berbagai kendala yang ada.

2

termasuk mikrounbankable karena tidak memiliki aset legal dan memadai untuk dijaminkan pada pihak bank. Hal ini terlihat dari kecilnya proporsi kredit yang disalurkan untuk usaha mikro dibandingkan usaha kecil dan menengah. Tabel 1 Jumlah kredit UMKM Periode Juli-September 2014 (Milyar)

Sumber :Bank Indonesia (Data Kredit UMKM 2014)

Melihat realitas tersebut, pengembangan LKM seharusnya menjadi perhatian dan prioritas utama apabila menginginkan perubahan kondisi ekonomi di negeri ini. Potensi yang besar dari usaha mikro membuat perbankan syariah tertarik turun tangan untuk memecahkan masalah tersebut. Salah satu program yang dilakukan oleh perbankan syariah adalah dengan linkage program. Linkage program merupakan kerjasama antara bank umum atau bank syariah kepada lembaga keuangan mikro seperti Baitul Mal Wat Tamwil (BMT) dengan menggunakan skema Executing, Chanelling dan Joint financing.

Lembaga keuangan mikro seperti BMT dinilai dapat menjangkau kelompok usaha mikro (UM) yang membutuhkan akses modal dengan biaya murah dan margin yang ringan. BMT menunjukkan peran yang besar terhadap pemberian pembiayaan kepada Usaha mikro di wilayah yang tidak terjangkau oleh perbankan syariah. BI mencatat tahun 2012, jumlah dana linkage program ke BPRS sebesar Rp.432,97 milyar dan linkage program BMT sebesar Rp.829,67 milyar (http://www.bi.go.id/). Dengan peran tersebut, BMT bisa dijadikan Bank Umum Syariah sebagai perpanjangan tangannya di daerah yang belum dijangkau oleh Bank Syariah.

Kehadiran BMT demikian penting dirasakan oleh masyarakat sebagai lembaga keuangan alternatif, disamping perbankan dan lembaga keuangan lainnya. Namun demikian kondisi persaingan BMT dengan unit usaha mikro perbankan (konvesional dan syariah) yang demikian ketat telah mendorong untuk mencari strategi yang tepat dalam mengembangkan BMT dengan cara peningkatan kinerja BMT. Peningkatan kinerja BMT dapat diukur dengan melihat tingkat kesehatan BMT tersebut.

Pusat inkubasi bisnis usaha kecil (PINBUK) sebagai lembaga yang mendukung dan mendampingi kelembagaan BMT telah mengeluarkan standar tersendiri untuk mengukur tingkat kesehatan BMT. Penilaian kesehatan dapat dijadikan tolak ukur bagi manajemen untuk menilai apakah pengelolaan sejalan dengan ketentuan yang berlaku. Dari segi eksternal, penilaian kesehatan akan berpengaruh terhadap loyalitas anggota dan nasabah terhadap BMT tersebut.

Perumusan Masalah

Usaha mikro berkontribusi dalam peningkatan pendapatan masyarakat. Semakin banyak usaha mikro bertumbuh, jumlah pengangguran di Indonesia akan terus berkurang, namun ditengah pertumbuhan usaha mikro di Indonesia adapun kendala

Skala Usaha Juli Agustus September

Usaha Mikro 152,347.3 152,292.4 154,599.0

Usaha Kecil 202,269.1 202,778.8 204,801.4

3

yang harus dihadapi pelaku usaha mikro seperti kurangnya modal untuk memulai usaha maupun modal untuk mengembangkan usaha.

Rendahnya permodalan pada sektor usaha mikro dapat di atasi dengan keberadaan Baitul maal wat tamwil (BMT). BMT dinilai sangat strategis dalam memberdayakan usaha kecil. Sistem kerjasama yang ditawarkan BMT bagi UMKM mampu melayani usaha kecil dengan skala pinjaman yang ditentukan secara efisien dan menguntungkan kedua belah pihak, baik BMT sendiri maupun peminjam.

BMT Al-Azhar berada di Kabupaten Maros, Sulawesi Selatan merupakan lembaga keuangan mikro syariah yang menyediakan pembiayaan produktif. Jumlah nasabah hingga tahun 2014 yaitu berjumlah 599 orang. Jumlah yang masih sangat rendah jika dibandingkan dengan total pelaku usaha mikro di Kabupaten Maros yang berjumlah 25.372 orang. Hal ini bisa disebabkan karena dampak pembiayaan mikro syariah yang diberikan oleh BMT tidak meningkatkan omset usaha pelaku usaha mikro atau dari sisi BMT, adanya persaingan dengan unit usaha mikro (syariah dan konvensional), dan lembaga pembiayaan yang lainnya sehingga jumlah nasabah pembiayaan BMT Al-Azhar masih rendah.

Menurut Tambunan (2000), peranan lembaga tidak hanya memberikan pelayanan, tetapi bagaimana mempertahankan dan menopang aktivitas usaha kecil menengah. Oleh karena itu, tingkat kesehatan BMT merupakan hal yang penting, sebab sulit bagi BMT untuk dapat mempertahankan sekaligus menopang aktivitas usaha kecil, jika pihak BMT itu sendiri tidak memiliki tingkat kesehatan yang memadai.

Berdasarkan latar belakang dan perumusan masalah diatas maka permasalahan yang akan dijawab dalam penelitian ini adalah:

1. Bagaimana tingkat kesehatan BMT dalam kegiatan usahanya sebagai lembaga intermediasi keuangan mikro?

2. Bagaimana pengaruh pembiayaan mikro syariah yang diberikan oleh BMT terhadap perkembangan omset usaha mikro?

Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah diuraiakan di atas, maka penelitian ini bertujuan sebagai berikut :

1. Mengukur tingkat kesehatan BMT Al-Azhar sebagai lembaga intermediasi mikro.

2. Menganalisis pengaruh pembiayaan mikro syariah yang diberikan oleh BMT terhadap perkembangan usaha mikro.

Manfaat Penelitian

Penelitian ini bermanfaat, sebagai proses belajar yang akan memberikan banyak tambahan ilmu dan pengetahuan bagi peneliti. Selain itu penelitian ini diharapkan:

1. Memberikan gambaran mengenai bagaimana kesehatan BMT.

2. Memberikan gambaran mengenai dampak pembiayaan mikro syariah terhadap perkembangan usaha mikro

3. Memberikan masukan bagi instansi yang terkait.

4

Ruang Lingkup Penelitian

Sesuai dengan tujuan manfaat penelitian yang telah dipaparkan sebelumnya, pembatasan masalah dalam penelitian ini adalah :

1. Penelitian ini dilakukan di BMT dengan sektor usaha mikro khususnya usaha perdagangan.

2. Analisis tingkat kesehatan yang diteliti adalah analisis kesehatan BMT yang diperoleh dari laporan tahunan BMT periode 2012-2014. Standar penilaian kesehatan BMT yang dikeluarkan oleh PINBUK dijadikan acuan dalam penelitian ini.

3. Sampel yang diteliti berjumlah 35 sampel tersebut telah mewakili kalangan pelaku usaha mikro yang menerima pembiayaan produktif dari BMT.

TINJAUAN PUSTAKA

Baitul Maal Wat Tamwil (BMT)

Pengertian BMT

Baitul Maal Wattamwil (BMT) merupakan suatu lembaga yang terdiri dari dua istilah, yiatu baitulmaal dan baitul tamwil. Baitul Maal lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non profit, seperti: zakat, infaq, dan sedekah. Adapun baitul tamwil sebagai usaha pengumpulan dan penyaluran dana komersial. Usaha-usaha tersebut menjadi bagian yang tidak terpisahkan dari BMT sebagai lembaga pendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan islam. BMT memiliki pangsa pasar tersendiri, yaitu masyarakat kecil yang tidak terjangkau layanan perbankan serta pelaku usaha kecil yang mengalami hambatan “psikologis” bila berhubungan dengan pihak bank (Heykal dan Huda, 2010). Menurut Yumna and Clarke (2011), fungsi utama BMT adalah :

1. Menyediakan layanan yang memadai bagi nasabah yang sangat miskin dan menjadikan mereka aktif secara ekonomi.

2. Menciptakan lembaga keuangan mikro yang berkelanjutan karena tidak bergantung pada DPK.

3. Meningkatkan akuntabilitas kedua institusi karena perlunya pertanggungjawaban/laporan terhadap pembayar ziswaf dn juga Dewan Perwakilan Syariah (DPS)

4. Menciptakan lembaga keuangan mikro dengan penalti yang rendah dn mengurangi penyalahgunaan kredit karena pembiayaan hanya diberikan kepada pihak yang memiliki keterampilan dan dapat meraup keuntungan dari keterampilannya.

5 Prinsip operasional BMT

Prinsip Dasar BMT BMT didirikan dengan berasaskan pada masyarakat yang salaam, yaitu penuh keselamatan, kedamaian dan kesejahteraan. Prinsip dasar BMT adalah (Heykal dan Huda, 2010):

1) Ahsan (mutu hasil kerja terbaik), thayyiban (terindah), ahsanu ‘amala (memuaskan semua pihak), dan sesuai dengan nilai-nilai salaam: keselamatan, kedamaian, dan kesejahteraan.

2) Barokah, artinya berdaya guna, berhasil guna, adanya penguatan jaringan, transparan (keterbukaan), dan bertanggung jawab sepenuhnya kepada masyarakat.

3) Spiritual communication (penguatan nilai ruhiyah). 4) Demokratis, partisipatif, dan inklusif.

5) Keadilan sosial dan kesetaraan gender, non-diskriminatif. 6) Ramah lingkungan.

7) Peka dan bijak terhadap pengetahuan dan budaya lokal, serta keanekaragaman budaya.

8) Keberlanjutan, memberdayakan masyarakat dengan meningkatkan kemampuan diri dan lembaga masyarakat lokal.

Konsep Tingkat Kesehatan

Pengertian Kesehatan

Berdasarkan peraturan Bank Indonesia Nomor 6/PBI/2004 tgl 12 April 2004 tentang sistem penilaian tingkat kesehatan bank (Lembaran Negara republik Indonesia tahun 2004 nomor 38) menyatakan bahwa, tingkat kesehatan bank merupakan hasil penilaian kualitatif atas berbagai aspek yang bepengaruh terhadap kondisi atau kinerja suati bank melalui penilaian faktor permodalan, kualitas aset, manajemen, rentabilitas, likuiditas dan sensitivitas terhadap risiko pasar. Penilaian terhadap faktor-faktor tersebut dilakukan melalui penilaian kuantitatif atau kualitatif setelah mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikansi dari faktor-faktor penilaian serta pengaruh pengaruh dari faktor lainnya seperti kondisi industri perbankan dan perekonomian nasional.

Kesehatan bank menurut Sri Y. Susilo, Sigit Triandaru, dan A.Totok Budi santoso (2000) adalah kemampuan suatu bank melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku.

Penilaian Tingkat Kesehatan

6

sehingga apabila terjadi hal-hal yang tidak diinginkan, manajemen dapat dengan cepat mengantisipasinya.

Berdasarkan Undang-undang Nomor 10 tahun 1998 tentang Perbankan atas Undang-udang Nomor 7 Tahun 1992 tentang Perbankan, Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain yang berhubung-an dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian. Kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk melakukan kegiatan opeasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang belaku.

Dasar hukum penilaian kesehatan bank tertera pada Peraturan Bank Indonesia (PBI) Nomor 13/1/PBI/2011 tanggal 5 Januari 2011 tentang Penilaian Tingkat Kesehatan Bank Umum. PBI tersebut menggantikan PBI sebelumnya dengan Nomor 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum. Indikator penilaian tingkat kesehatan bank tersebut tertera pada Surat Edaran Bank Indonesia Nomor 13/24/DPNP Tanggal 25 Oktober 2011.

Penilaian tingkat kesehatan bank menggunakan struktur atau komponen CAMELS (Capital, Asset Quality, Management, Earning Power, Liquidity, and Sensitivity to Market Risk). Penilaian bank tersebut tertuang dalam Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 serta Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004.

Linkage program

Sebagai lembaga keuangan yang berjalan sesuai syariat Islam,bank syariah harus meningkatkan pembiayaan pada sektor usaha mikro. Salah satu solusi yang dilakukan oleh perbankan syariah adalah dengan melakukan linkage program.

Linkage program adalah program pembiayaan yang bersifat kemitraan. Pembiayaan dimana perbankan syariah menjadi pemilik dana dan menyalurkan pembiayaan dengan bekerjasama lembaga keuangan mikro syariah seperti (BMT, BPRS , KJKS, dll) untuk diteruskan kepada end user ( pengusaha UM).

Penerapan linkage program dilakukan dengan tiga 3 pola pembiayaan yaitu pola Executing, Chanelling, dan Joint Finance. Pada pola executing. Bank syariah memberikan pembiayaan kepada perusahaan mitra (BPRS, BMT, KJKS,dll) lalu memberikan kepada end user. Sedangkan pada pola pembiayaan chanelling, bank syariah memberikan pembiayaan langsung kepada end user melalui perusahaan mitra yang bertindak sebagai agen. Pola terkahir adalah joint finance adalah pembiayaan bersama dimana sumber dananya merupakan sharing antara bank syariah dan perusaahan mitra.

Pembiayaan Syariah

Definisi Pembiayaan Syariah

7 jangka waktu tertentu dengan imbalan atau bagi hasil. Prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaaan kegiatan usaha atau kegiatan lainnya yang dinyatakan sesuai dengan prinsip syariah,antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan penyertaan modal (musharakah), atau pembiayaan barang modal berdsarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain.

Kategori Pembiayaan Syariah

Biro perbankan syariah dalam Sudarsono (2008) mengelompokkan jenis pembiayaan berdasarkan tujuan penggunaanya, antara lain :

1. Pembiayaan dengan prinsip jual beli yang ditujukan untuk memiliki barang

2. Pembiayaan dengan prinsip sewa yang ditujukan untuk mendapatkan jasa 3. Pembiayaan dengan prinsip bagi hasil untuk usaha kerjasama guna

mendapatkan barang dan jasa. Berdasarkan prinsip jual beli

1. Ba’I al-murabahah

Jual beli barang pada harga asal antara penjual dan pembeli dengan menyebutkan harga pembelian dan laba yang disyaratkan oleh penjual yang telah disepakati. Penjualan barang dilakukan atas dasar cost-plus profit. 2. Bai As-Salam

Jual-beli barang dengan kondisi barang yang belum tersedia, barang tersebut diserahkan di kemudian hari dengan pembayaran di awal. Spesifikasi kuantitas, kualitas, harga dan waktu penyerahan ditentukan pada saat akad. Bai as-salam merupakan pembiayaan yang umum dilakukan di bidang pertanian.

3. Bai Al-Istishna

Jual beli barang dalam bentuk pemesanan dengan kriteria dan persyaratan tertentu yang disepakati antara kedua belah pihak. Istishna biasanya dipergunakan di bidang manufaktur dengan pembayaran yang dapat dilakukan beberapa kali pembayaran.

Berdasarkan Prinsip Sewa 1. Al-Ijarah

Pemindahan hak guna atas barang melalui pembayaran upah sewa tanpa diikuti dengan pemindahan kepemilikan atas barang tersebut.

2. Al-Ijarah al-muntahia bit-tamlik

Merupakan bagian dari akad Al-Ijarah dengan adanya perpindahan kepemilikan barang di akhir masa waktu.

Berdasarkan prinsip bagi hasil 1. Al-Musyarakah

Kerjasama antara kedua pihak atau lebih yang mana masing-masing pihak memberikan kontribusi dana dengan pembagian keuntungan dan resiko yang ditanggung bersama sesuai kesepakatan.

8

Kerjasama usaha antara dua pihak yang mana pihak pertama sebagai penyedia modal dan pihak lain sebagai pengelola modal. Omset usaha dibagikan sesuai dengan kesepakatan sedangkan kerugian ditanggung oleh penyedia modal selama kesalahan bukan akibat dari kelalaian pengelola modal.

Usaha Mikro Kecil Menengah (UMKM)

Pengertian UMKM

Usaha Mikro Kecil Menengah (UMKM) yang diatur dalam Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 menyatakan bahwa:

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang.

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

Kriteria UMKM

Menurut Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 kriteri UMKM adalah nilai kekayaan bersih atau nilai aset tidak termasuk tanah dan bangunan tempat usaha, atau hasil penjualan tahunan. Dengan kriteria ini, menurut UU, usaha mikro adalah unit usaha yang memiliki nilai aset paling banyak Rp 50 juta atau dengan hasil penjualan tahunan paling besar Rp 300 juta; usaha kecil dengan nilai aset lebih dari Rp 50 juta sampai dengan paling banyak Rp 500 juta atau memiliki hasil penjualan tahunan lebih dari Rp 300 juta hingga maksimum Rp 2.5 miliar; dan usaha menengah adalah perusahaan dengan nilai kekayaan bersih lebih dari Rp 500 juta hingga paling banyak Rp 10 miliar atau memiliki hasil penjualan

Penelitian Terdahulu

9 mengoptimalkan seluruh staf dalam memberikan pelayanan terhadap mitra pembiayaan, sangat efisien dalam mengoptimalkan staf bagian AO dalam memberikan pelayanan terhadap mitra pembiayaan, sangat efektif dalam menggalang tabungan masyarakat, sangat mandiri dalam membiayai kegiatan operasional lembaga dan sangat mampu dalam mengelola jumlah outstanding. Faktor-faktor kelemahan kinerja keuangan BMT BUS adalah relatif kurang dalam menyediakan modal sendiri dibandingkan dengan kemampuan menggalang dana tabungan/hutang, kurang dalam mengalokasikan cadangan penghapusan pembiayaan, kurang dalam menyediakan kas untuk mengantisipasi pengambilan simpanan oleh anggota, kurang efisien dalam mengeluarkan biaya operasional, kurang efisien dalam membelanjakan aktiva tetap melebihi separuh nilai modalnya dan masih sangat kecil menghasilkan laba dari pengelolaan modal.

Penelitian yang dilakukan oleh Puspitasari (2012) berjudul Akses UMKM Terhadap Pembiayaan Mikro Syariah dan Dampaknya Terhadap Perkembangan Usaha (Kasus: BMT Tadbiirul Ummah, Bogor) menunjukkan bahwa pembiayaan mikro syariah yang diberikan BMT mampu meningkatkan keuntungan pemilik UMKM sebesar 6.21 persen. Hasil analisis faktor yang memengaruhi akses UMKM terhadap pembiayaan mikro syariah BMT dengan menggunakan metode regresi logit adalah dummy akses simpanan pada BMT, umur, dummy jenis usaha industry manufaktur serta omset usaha. Berdasarkan hasil Weighted Least Square (WLS), pembiayaan mikro syariah BMT berpengaruh positif dan signifikan terhadap perkembangan omset usaha. Lama pendidikan, dummy jenis usaha perdagangan, lama usaha, total tenaga kerja, total aset, besar dan frekuensi pembiayaan mikro syariah BMT.

Awami (2008) mengenai peranan lembaga keuangan mikro dan kontribusi kredit terhadap pendapatan kotor UKM rumah tangga setelah menjadi kreditur studi kasus pada BMT muamalat. Metode yang digunakan dalam menyusun tulisan ini adalah metode deskriptif. Sampel dari penelitian kecil ini adalah nasabah dari BMT Muamalat yang telah mempunyai usaha mikro atau usaha kecil dan mengajukan kredit untuk pengembangan usahanya. Hasil kesimpulannya adalah pengajuan kredit oleh UKM rumah tangga nasabah BMT Muamalat memberikan kontribusi pendapatan kotor sebesar 9.07% per bulannya. Secara riil menambah pendapatan kotor per bulan sebesar Rp 70 000. Banyaknya pelaku usaha mikro yang menjadikan usahanya sebagai sumber penghasilan, maka peran LKM sebagai sumber pendanaan usaha mikro, dituntut berperan aktif dalam menjalankan fungsinya. Selain itu dituntut juga, peran pemerintah baik secara langsung maupun tidak langsung.

10

Ananda (2011) mengenai analisis perkembangan usaha mikro dan kecil setelah memperoleh pembiayaan mudharabah dari BMT At-Taqwa Halmahera di Semarang. Metode analisis data yang digunakan dalam penelitian ini meliputi uji validitas, uji reliabilitas dan uji pangkat tanda wilcoxon. Hasil kesimpulannya adalah terjadi peningkatan modal usaha sebesar 92% setelah medapatkan pembiayan dari BMT At Taqwa Halmahera Kota Semarang.

Huda (2010) tentang dampak pemberian kredit program CSR terhadap peningkatan pendapatan UMKM di Kabupaten Garut Provinsi Jawa Barat. Metode yang digunakan yaitu metode regresi linier berganda. Hasil kesimpulannya adalah penyaluran kredit program CSR dari CGI dilakukan dengan bekerja sama dengan pihak ketiga yaitu LSM Pupuk dan Baitul Maal Muamalat. Penyaluran kredit CSR oleh CGI terus meningkat dengan rata-rata pertumbuhan sebesar 41,7% selama 2007-2009. Kredit program CSR yang berasal dari CGI berdampak positif terhadap peningkatan pendapatan untuk sektor UMKM yang sebagian besar adalah fakir miskin. Kredit program CSR merupakan sumber modal penting yang didapat oleh sebagian besar pelaku UMKM di Kabupaten Garut.

Akoten et al. (2006) menganalisis faktor yang memengaruhi akses ke berbagai sumber kredit untuk usaha mikro dan kecil serta mengidentifikasi dampak faktor tersebut terhadap keuntungan dan pertumbuhan lapangan kerja. Model probit multivariat dan OLS digunakan dalam penelitian ini. Hasil dari estimasi probit multivariat menunjukkan pengusaha yang memiliki pengalaman yang kurang akan mengakses pada lembaga informal. Lama usaha berpengaruh secara signifikan terhadap meningkatnya akses pada kredit LKM. Hasil dari metode OLS menunjukkan bahwa usaha dijalankan oleh orang yang berstatus menikah, mendapatkan pelatihan, dan lama mendapatkan pendidikan akan memengaruhi keuntungan usaha. Faktor yang memengaruhi tingkat pertumbuhan lapangan kerja juga dipengaruhi oleh usaha dijalankan oleh orang yang berstatus menikah, mendapatkan pelatihan, lama mendapatkan pendidikan, dan memiliki kerabat di bisnis yang sama.

Penelitian ini menganalisis kesehatan BMT dan dampak pembiayaan mikro syariah terhadap perkembangan usaha mikro. Metode penilaian kesehatan versi PINBUK dan metode Ordinary Least Square (OLS) digunakan dalam penelitian ini. Kesimpulan kesehatan BMT pada tahun 2012-2014 mendapat predikat sehat dan cukup sehat. Hasil analisis dengan menggunakan OLS menunjukkan bahwa, faktor-faktor yang memengaruhi perkembangan omset usaha adalah lama usaha, jumlah pembiayaan, dan lama pendidikan.

Kerangka Pikir

11 tidak mnghasilkan dan menarik bagi lembaga keuangan (Gebru and Paul, 2011). Maka lembaga keuangan mikro menjadi solusi dari masalah-masalah tersebut. Alternatif pelaku usaha mikro untuk mendapatkan pembiayaan salah satunya melalui lembaga keuangan mikro non formal yaitu BMT.

BMT sebagai lembaga keuangan mikro harus bersaing dengan unit usaha mikro (konvensional dan syariah). BMT diharuskan mencari strategi yang tepat dalam meningkatkan kinerja. Penilaian kesehatan dapat dijadikan tolak ukur bagi manajemen untuk menilai apakah pengelolaan BMT sejalan dengan ketentuan yang berlaku sehingga fungsi intermediasi BMT dapat berjalan dengan baik. Penelitian ini bertujuan untuk menganalisis kesehatan BMT dan menganalisis dampak pembiayaan mikro syariah terhadap perkembangan omset usaha.

Gambar 1. Kerangka Pikir

Potensi Usaha Mikro terhadap Perekonomian

Keterbatasan Akses Modal Bagi Pelaku Usaha Mikro

Bantuan Permodalan Lembaga Keuangan Mikro Syariah: Baitul Mal wat Tamwil (BMT)

Nasabah Penerima Pembiayaan

Dampak Pembiayaan Mikro Syariah

Kesehatan BMT dan Perkembangan Omset usaha

Analisis Kesehatan - Rasio Modal - Aktiva Produktif - Rasio Likuiditas - Rasio Efisiensi Usaha

- Rasio Rentabilitas - Rasio Kemandirian

12

Kajian Teoritis

Dari studi literatur dapat dirumuskan hipotesis sebagai berikut : 1. Frekuensi Pembiayaan Mikro Syariah.

Variabel frekeuensi pembiayaan menggambarkan berapa kali pelaku usaha melakukan pembiayaan. Menurut Aldesta (2012) frekuensi pembiayaan berpengaruh positif terhadap perkembangan omset usaha responden. Hal ini berarti semakin tinggi frekuensi pembiayaan, maka omset usaha akan meningkat.

2. Lama Usaha

Lama usaha menggambarkan lama pelaku usaha mikro dalam kegiatan usaha. Menurut Widiyanto et al (2011) Pengalaman usaha berdampak kepada usaha mikro secara signifikan, hal ini disebabkan semakin berpengalaman semakin baik dalam melakukan usahanya.

3. Jumlah Pembiayaan Mikro Syariah

Jumlah pembiayaan menggambarkan berapa besar jumlah pembiayaan yang diterima pelaku usaha mikro. Menurut Aldesta (2014) jumlah pembiayaan berhubungan positif terhadap perkembangan omset usaha. Hal ini berarti semakin besar jumlah pembiayaan yang diterima oleh pelaku usaha mikro, maka omset usaha akan meningkat.

4. Lama Pendidikan

Variabel tingkat pendidikan menggambarkan lama pelaku usaha mikro telah menempuh pendidikan formal. Menurut Zahratain (2014) semakin tinggi tingkat pedagang akan memiliki pengetahuan yang lebih luas sehingga akan mempengaruhi perilaku pedagang dalam pengambilan keputusan, berpikir secara rasional dan berhati-hati dalam menghadapi masalah.

5. Total Aset

Total aset menggambarkan besarnya kekayaan yang dimiliki oleh pelaku usaha mikro. Menurut Septiana (2013) total aset berhubungan negatif terhadap perkembangan omset usaha. Hal ini menunjukkan bahwa semakin tinggi total aset maka akan menurunkan omset usaha yang diterima.

METODE

Jenis dan Sumber Data

Penelitian ini menggunakan data primer dan data sekunder. Data primer adalah data yang diperoleh melalui penyebaran kuesioner dan wawancara secara langsung. Data sekunder adalah data yang diperoleh atau dikumpulkan peneliti dari berbagai sumber yang telah ada. Data sekunder dapat diperoleh melalui berbagai sumber seperti skripsi, thesis, laporan keuangan BMT dan lain-lain.

Lokasi dan Waktu Penelitian

13 Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini dengan menggunakan metode studi kasus kepada pelaku usaha mikro melalui kuesioner dan wawancara. Pemilihan responden/informan pada bagian ini dilakukan secara purposive sampling (Sekaran, 2004; Arikunto, 2005). Total nasabah penerima pembiayaan mikro di BMT Al-Azhar pada tahun 2014 adalah 599 orang. Nasabah yang termasuk dalam kategori pembiayaan lancar berjumlah 563 orang dan jumlah nasabah di sektor perdagangan bejumlah sekitar 350 orang. Berdasarkan teori Gay dan Diehl (1992), Jumlah sample yang dipilih dalam penelitian ini yaitu 10 % dari total populasi yaitu berjumlah 35 pelaku usaha mikro di sektor perdagangan yang menerima pembiayaan mikro syariah dari Baitul Maal Tamwil AL-Azhar yang berada di kabupaten Maros.

Metode Analisis Data

Metode data yang digunakan dalam penelitian ini adalah metode deskriptif. Metode deskriptif yang dilakukan menggunakan dua bentuk pendekatan yaitu pendekatan dengan analisi kuantitatif dan pendekatan dengan analisis kualitatif. Analisa data kuantitatif dilakukan dengan menampilkan data yang diperoleh dalam bentuk tabel. Analisi data kualitatif dilakukan dengan mengumpulkan data fakta-fakta yang terjadi di lapangan dari hasil wawancara dengan pelaku usaha mikro.

Penelitian ini menggunakan metode penilaian kesehatan versi PINBUK untuk mengukur tingkat kesehatan lembaga keuangan mikro. Untuk menganalisis dampak pembiayaan syariah terhadap perkembangan usaha mikro menggunakan metode ordinary least square (OLS).

Metode Ordinary Least Square (OLS)

Penggunaan metode ini untuk menganalisis pengaruh pembiayaan syariah terhadap perkembangan usaha mikro. Model OLS dalam penelitian ini :

Ln Y = �0 + �1 X1 + � X2 + �3 X3 + �4 �4+ �5 �5+ + �i Keterangan :

Ln Y = Perkembangan Omset Usaha Setelah Memperoleh Pembiayaan Mikro Syariah (Rp)

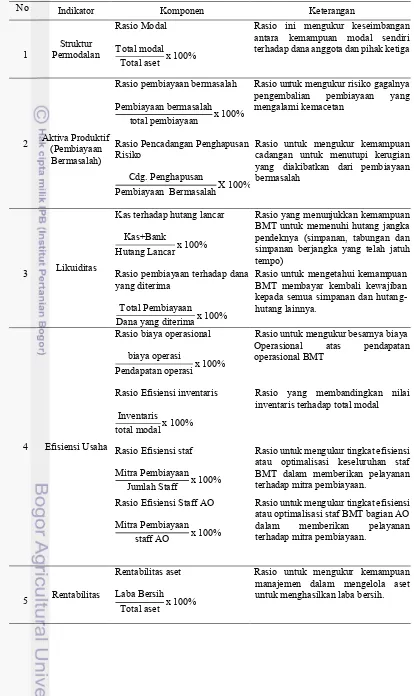

Metode Penilaian Kesehatan Versi PINBUK

14

Tabel 2 Metode Penilaian Kesehatan

No Indikator Komponen Keterangan

1

1 Permodalan Struktur

Rasio Modal

Total modal

Total aset x 100%

Rasio ini mengukur keseimbangan antara kemampuan modal sendiri terhadap dana anggota dan pihak ketiga

2

total pembiayaan x 100%

Rasio untuk mengukur risiko gagalnya pengembalian pembiayaan yang mengalami kemacetan

Rasio Pencadangan Penghapusan Risiko

Cdg. Penghapusan

Pembiayaan BermasalahX 100%

Rasio untuk mengukur kemampuan cadangan untuk menutupi kerugian yang diakibatkan dari pembiayaan bermasalah

3

3 Likuiditas

Kas terhadap hutang lancar

Kas+Bank

Hutang Lancarx 100%

Rasio yang menunjukkan kemampuan BMT untuk memenuhi hutang jangka pendeknya (simpanan, tabungan dan simpanan berjangka yang telah jatuh tempo)

Rasio pembiayaan terhadap dana yang diterima

Total Pembiayaan

Dana yang diterimax 100%

Rasio untuk mengetahui kemampuan BMT membayar kembali kewajiban kepada semua simpanan dan hutang-hutang lainnya.

4

4 Efisiensi Usaha

Rasio biaya operasional

biaya operasi

Pendapatan operasix 100%

Rasio untuk mengukur besarnya biaya Operasional atas pendapatan operasional BMT

Rasio Efisiensi inventaris

Inventaris

total modalx 100%

Rasio yang membandingkan nilai inventaris terhadap total modal

Rasio Efisiensi staf

Mitra Pembiayaan

Jumlah Staff x 100%

Rasio untuk mengukur tingkat efisiensi atau optimalisasi keseluruhan staf BMT dalam memberikan pelayanan terhadap mitra pembiayaan.

Rasio Efisiensi Staff AO

Mitra Pembiayaan

staff AO x 100%

Rasio untuk mengukur tingkat efisiensi atau optimalisasi staf BMT bagian AO dalam memberikan pelayanan terhadap mitra pembiayaan.

5

5 Rentabilitas

Rentabilitas aset

Laba Bersih

Total aset x 100%

15

GAMBARAN UMUM

Baitul Maal Tamwil Al-Azhar pertama kali didirikan pada tahun 1996 dan berbadan hukum pada tahun 1997. Saat ini BMT Al-Azhar belum memiliki cabang dan berkantor pusat di kabupaten Maros. Kegiatan yang dilakukan di BMT Azhar yaitu penghimpunan dan penyaluran dana. Penyaluran dana di BMT Al-Azhar dalam bentuk pembiayaan mudharabah. Pengambilan keuntungan dari pembiayaan tidak didasarkan pada bunga tetapi didasarkan pada pola bagi hasil dan Pola bagi hasil menggunakan sistem kesepakatan bersama.

Total aset BMT Al-Azhar tahun 2012-2013 mengalami penurunan dan tahun 2013-2014 mengalami peningkatan. Jumlah mitra pembiayaan BMT Al-Azhar selama 3 rahun berturt-turut mengalami peningkatan. Nilai Non performing finance (NPF) 3 tahun berturut-turut dapat dikatakan kecil. Financing To Deposit Ratio ( FDR) masih kurang optimal dalam memanfaatkan dana pihak ketiga untuk pembiayaan produktif.

Tabel 3 Aset BMT Al-Azhar

Keterangan 2012 2013 2014

Total Aset (Rp) 3 463 479 722 3 365 939 633 4 408 995 364

Jumlah Mitra (orang) 233 336 599

Non Performing Finance

(NPF) (%) 3.1 2.9 5.49

Financing To Deposit

Ratio ( FDR) (%) 50.2 49 52.4

Rentabilitas Modal

Laba Bersih

Total Modalx 100%

Rasio untuk mengukur kemampuan mengelola modal untuk menghasilkan laba bersih.

Rentabilitas simpanan terhadap pembiayaan

Jumlah Simp.

Jumlah pemby.x 100%

Rasio untuk mengukur kemandirian lembaga mengaktifkan masyarakat dalam menyimpan dana dan kemampuan memproduktifkan dana amanah.

Kemandirian operasional

Pend. usaha

Biaya Oper.x 100%

Rasio untuk mengukur tingkat keberlanjutan operasional lembaga.

Kemandirian pembiayaan

outs.pembiayaan

Staff AO x 100%

16

HASIL DAN PEMBAHASAN

Analisis Rasio Kesehatan BMT

Dari data neraca, laporan laba/rugi dan data kolektibilitas yang telah diketahui sebelumnya dapat dilakukan perhitungan rasio-rasio keuangan berikut: Tabel 4 Rasio Modal Periode 2012-2014

Sumber : BMT Al-Azhar, 2012-2014 (diolah) Tabel 5 Nilai Rasio Modal

Sumber : PINBUK (Diolah)

Berdasarkan tabel di atas, Rasio modal yang BMT Al-Azhar pada tahun 2012 memperoleh nilai r 17,1% dan mendapatkan nilai 3, artinya BMT sudah cukup baik dalam menyediakan modal dibandingkan dengan kemampuan menggalang dana tabungan anggota dan pihak ketiga. Pada tahun 2013 dan 2014 BMT Al-Azhar memeperoleh nilai r >19% berarti mendapat nilai 4, artinya BMT sangat baik dalam menyediakan modal dibandingkan dengan kemampuan menggalang dana tabungan anggota dan pihak ketiga.

Tabel 6 Aktiva Produktif Periode 2012-2014

Sumber : BMT Al-Azhar, 2012-2014 (Diolah)

No Uraian Tahun 2012 Tahun 2013 Tahun 2014

=2.031.483.3924.408.995.364

= 46,07%

Rasio Modal Nilai

r ≤ 5% 1

5% < r ≤ 10% 2 10% < r ≤ 19% 3

r > 19% 4

No Uraian Tahun 2012 Tahun 2013 Tahun 2014

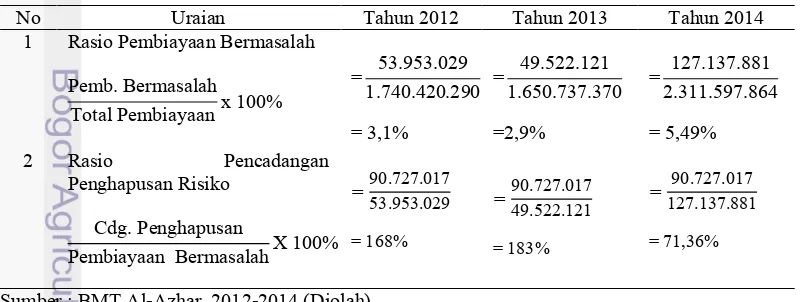

1 Rasio Pembiayaan Bermasalah

Pemb. Bermasalah

Total Pembiayaanx 100%

=1.740.420.29053.953.029

Pembiayaan BermasalahX 100%

17 Tabel 7 Nilai Aktiva Produktif

Sumber : PINBUK (Diolah)

Rasio pembiayaan bermasalah pada tahun 2012 dan tahun 2013 mendapat nilai r ≤ 5%% berarti mendapat nilai 4, artinya pada BMT Al-Azhar risiko pembiayaan bermasalahnya dikatakan sangat kecil. Pada tahun 2014, BMT Al-Azhar mendapat nilai r = 5,49% berarti mendapat nilai 3, artinya pada BMT risiko pembiayaan bermasalahnya dapat dikatakan kecil.

Rasio pencadangan Penghapusan Resiko pada tahun 2012 dan 2013 mendapat nilai r > 75% berarti rasio Pencadangan Penghapusan Resiko mendapat nilai 4, artinya BMT sudah sangat baik dalam mengalokasikan cadangan penghapusan pembiayaan. Pada tahun 2014 rasio pencadangan Penghapusan resiko mendapat nilai r = 71,36% berarti mendapat nilai 3, artinya BMT sudah cukup baik dalam mengalokasikan cadangan penghapusan pembiayaan.

Tabel 8 Rasio Likuiditas Periode 2012-2014

Sumber : BMT Al-Azhar, 2012-2014 (Diolah)

Tabel 9 Nilai Likuiditas

Sumber : PINBUK (Diolah)

Rasio Kas tahun 2012-2013 mendapat nilai r > 55% berarti rasio kas mendapat nilai 4, artinya BMT masih sangat kurang dalam menyediakan kas untuk mengantisipasi pengambilan simpanan oleh anggota. Pada tahun 2014 mendapat

Portofolio Beresiko Nilai Tingkat cadangan kerugian pembiayaan Nilai

r > 20% 1 r > 75% 4

12.5% < r ≤ 20% 2 50% < r ≤ 75% 3

5% < r ≤ 12.5% 3 25% < r ≤ 50% 2

r ≤ 5%% 4 r ≤ 25% 1

No Uraian Tahun 2012 Tahun 2013 Tahun 2014

1 Kas Terhadap Hutang Lancar

Kas+Bank

Hutang Lancarx 100%

=1.087.920.5491.242.862.227

2 Rasio pembiayaan terhadap dana yang diterima

Total Pembiayaan

Dana yang diterimax 100%

=1.740.420.2903.463.479.722

= 50,2%

=1.650.737.3703.366.939.633

= 49%

=2.311.597.8644.408.995.364

= 52,4%

Rasio Kas Nilai Rasio Pembiayaan Nilai

r ≤14% dan r>55% 4 r ≤ 50% 1

14% < r ≤20% dan 45%<r≤55% 3 50% < r ≤75% 2 20% < r ≤25% dan 35%<r≤45% 2 75% < r ≤100% 3

18

nilai r = 49% yaitu nilai 3, artinya BMT masih kurang dalam menyediakan kas untuk mengantisipasi pengambilan simpanan oleh anggota.

Rasio pembiayaan BMT tahun 2012 dan 2014 mendapat nilai r > 50% yaitu nilai 2, artinya BMT masih kurang optimal dalam memanfaatkan dana hutangnya untuk pembiayaan produktif. Pada tahun 2013, nilai rasio pembiayaan BMT r < 49% yaitu nilai 1, artinya BMT masih sangat kurang dalam memanfaatkan dana hutangnya untuk pembiyaan produktif.

Tabel 10 Rasio Efisiensi Usaha Periode 2012-2014

Sumber : BMT Al-Azhar, 2012-2014 (Diolah)

Tabel 11 Nilai Efisiensi Usaha

Sumber : PINBUK (Diolah)

No Uraian Tahun 2012 Tahun 2013 Tahun 2014

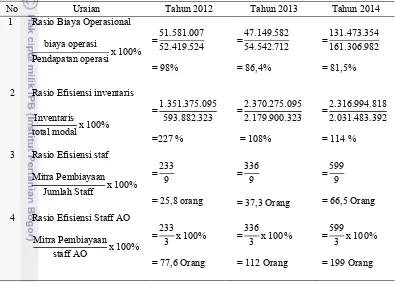

1 Rasio Biaya Operasional

biaya operasi

Pendapatan operasix 100%

=51.581.00752.419.524

= 98%

=47.149.58254.542.712

= 86,4%

=131.473.354161.306.982

= 81,5%

2 Rasio Efisiensi inventaris

Inventaris 3 Rasio Efisiensi staf

Mitra Pembiayaan

Jumlah Staff x 100%

=2339 4 Rasio Efisiensi Staff AO

Mitra Pembiayaan

Biaya Nilai Efisiensi Inventaris Nilai Efisiensi Staf Nilai Efisiensi Staff Ao Nilai

r > 100% 1 r > 45% 1 r > 100 4 r > 150 4

80% <r≤100% 2 35%<r≤45% 2 75<r≤100 3 100< r≤150 3

70% < r ≤80% 3 25%<r≤35% 3 50 < r ≤7 2 50 < r ≤100 2

19 Rasio efisiensi biaya BMT tahun 2012-2014 mendapat nilai r 80% < r ≤100% yaitu nilai 2, artinya BMT kurang efisien dalam mengeluarkan biaya operasional atau pendapatannya masih kurang atau kecil dibanding biaya operasional yang dikeluarkan.

Rasio efisiensi inventaris tahun 2012-2014 medapat nilai r > 45% yaitu nilai 1, artinya BMT sangat tidak efisien dalam membelanjakan aktiva tetap yang melebihi total modalnya.

Tahun 2012 dan 2013 rasio efisiensi staff mendapat nilai r < 50 orang yaitu nilai 1, artinya BMT tidak efisien dalam mengoptimalkan seluruh staff dalam memberikan pelayanan kepada mitra pembiayaan. Pada tahun 2014 r > 50 orang yaitu nilai 2, artinya BMT kurang efisien dalam mengoptimalisasikan seluruh staff dalam memberikan pelayanan kepada mitra pembiayaan.

Tahun 2012 rasio efisiensi staff (Account Officer) mendapat nilai r = 78 orang yaitu nilai 2, artinya kurang efisien dalam mengoptimalisasikan seluruh staff AO dalam memberikan pelayanan kepada mitra pembiayaan. Tahun 2013 mendapat nilai r = 112 orang yaitu nilai 3, artinya BMT cukup efisien dalam mengoptimalisasikan seluruh staff AO dalam memberikan pelayanan kepada mitra pembiayaan. Tahun 2014 mendapat nilai r = 199 orang yaitu nilai 4,artinya BMT sangat efisien dalam mengoptimalisasikan seluruh staff AO dalam memberikan pelayanan kepada mitra pembiayaan.

Tabel 12 Rasio Rentabilitas Periode 2012-2014

Sumber : BMT Al-Azhar, 2012-2014 (Diolah)

Tabel 13 Nilai Rentabilitas

Sumber : PINBUK (Diolah)

Rasio Rentabilitas Aset pada tahun 2012-2014 mendapat nilai r < 7% yaitu nilai 1, artinya BMT masih sangat kecil menghasilkan laba dari pengelolaan keseluruhan harta (aset).

No Uraian Tahun 2012 Tahun 2013 Tahun 2014 1 Rentabilitas aset

Laba Bersih

=6.535.511.48083.646.397

= 1,27%

2 Rentabilitas Modal Laba Bersih

=2.031.483.39283.646.397

= 4,11%

Rasio Rentabilitas Asset Nilai Rasio Rentabilitas modal Nilai

r > 25% 4 r > 25% 4

15% < r ≤25% 3 15% < r ≤25% 3

8% < r ≤15% 2 8% < r ≤15% 2

20

Rasio rentabilitas modal BMT pada tahun 2012-2014 mendapat nilai r < 8% yaitu nilai 1, artinya BMT masih sangat kecil dalam menghasilkan laba bersih dari pengelolaan modal BMT.

Tabel 14 Rasio Kemandirian dan Keberlanjutan Periode 2012-2014

Sumber : BMT Al-Azhar, 2012-2014 (Diolah)

Tabel 15 Nilai Kemandirian dan Keberlanjutan

Sumber : PINBUK (Diolah)

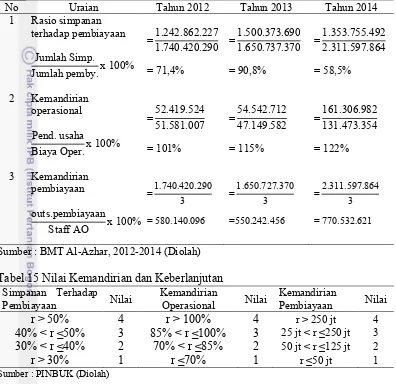

Rasio simpanan terhadap pembiayaan pada tahun 2012-2014 mendapat nilai r > 50% yaitu nilai 4, artinya BMT sangat mandiri dalam mengaktifkan masyarakat untuk menyimpan dana. Rasio kemandirian operasional BMT pada tahun 2012-2014 mendapat nilai r > 100% yaitu nilai 4, artinya BMT sangat mandiri dalam membiayai kegiatan operasional lembaga. Rasio kemandirian pembiayaan BMT pada tahun 2012-2014 mendapat r >250 jt yaitu nilai 4, artinya BMT sangat mampu dalam mengelola jumlah outstanding pembiayaan yang besar dengan tenaga Account officer (AO) yang ada.

No Uraian Tahun 2012 Tahun 2013 Tahun 2014 1 Rasio simpanan

terhadap pembiayaan Jumlah Simp.

Jumlah pemby.x 100%

=1.242.862.2271.740.420.290

= 71,4%

=1.500.373.6901.650.737.370

= 90,8%

=1.353.755.4922.311.597.864

= 58,5%

=161.306.982131.473.354

= 122%

Pembiayaan Nilai Kemandirian Operasional Nilai Kemandirian Pembiayaan Nilai

r > 50% 4 r > 100% 4 r > 250 jt 4

40% < r ≤50% 3 85% < r ≤100% 3 25 jt < r ≤250 jt 3

30% < r ≤40% 2 70% < r ≤85% 2 50 jt < r ≤125 jt 2

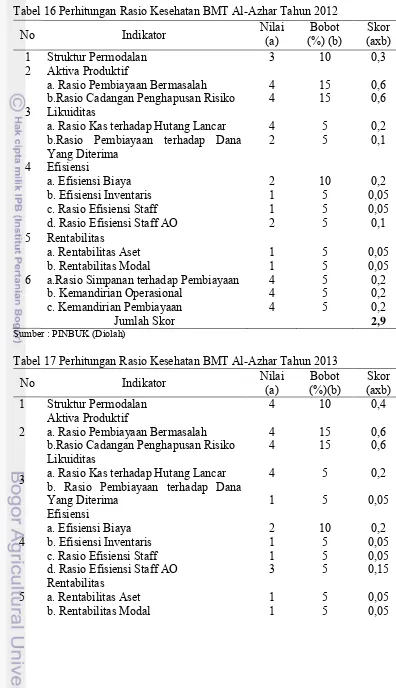

21 Perhitungan Skor Rasio Kesehatan BMT AL-Azhar Tahun 2012-2014

Tabel 16 Perhitungan Rasio Kesehatan BMT Al-Azhar Tahun 2012

Sumber : PINBUK (Diolah)

Tabel 17 Perhitungan Rasio Kesehatan BMT Al-Azhar Tahun 2013

No Indikator Nilai (a) (%) (b) Bobot (axb) Skor

1 Struktur Permodalan 3 10 0,3

2 Aktiva Produktif

a. Rasio Pembiayaan Bermasalah

b.Rasio Cadangan Penghapusan Risiko 4 4 15 15 0,6 0,6 3 Likuiditas

a. Rasio Kas terhadap Hutang Lancar b.Rasio Pembiayaan terhadap Dana Yang Diterima c. Rasio Efisiensi Staff d. Rasio Efisiensi Staff AO

2 6 a.Rasio Simpanan terhadap Pembiayaan

b. Kemandirian Operasional

2 Aktiva Produktif a. Rasio Pembiayaan Bermasalah

b.Rasio Cadangan Penghapusan Risiko 4 4 15 15 0,6 0,6 3

Likuiditas

a. Rasio Kas terhadap Hutang Lancar b. Rasio Pembiayaan terhadap Dana c. Rasio Efisiensi Staff d. Rasio Efisiensi Staff AO

2 5 Rentabilitas a. Rentabilitas Aset

22

Sumber : PINBUK (Diolah)

Tabel 18 Perhitungan Rasio Kesehatan BMT Al-Azhar Tahun 2014

Sumber : PINBUK (Diolah)

Tabel 19 Parameter Tingkat Kesehatan BMT

Skor Predikat

Dari perhitungan tersebut, pada tahun 2012 BMT AL-Azhar mendapatkan skor 2,9. Jika dibandingkan dengan tabel parameter kesehatan, maka didapatkan predikat tingkat kesehatan BMT adalah Cukup Sehat. Tahun 2013 BMT AL-Azhar mendapatkan skor 3,0. Jika dibandingkan dengan tabel parameter kesehatan, maka didapatkan predikat tingkat kesehatan BMT adalah Sehat. Tahun 2014 BMT AL-Azhar mendapatkan skor 2,8. Jika dibandingkan dengan tabel parameter kesehatan, maka didapatkan predikat tingkat kesehatan BMT adalah Cukup Sehat

6 a.Rasio Simpanan terhadap Pembiayaan b. Kemandirian Operasional c. Kemandirian Pembiayaan

2 Aktiva Produktif a. Rasio Pembiayaan Bermasalah

b.Rasio Cadangan Penghapusan Risiko 3 3 15 15 0,45 0,45 3

Likuiditas

a. Rasio Kas terhadap Hutang Lancar b. Rasio Pembiayaan terhadap Dana Yang Diterima c. Rasio Efisiensi Staff d. Rasio Efisiensi Staff AO

2 5 Rentabilitas a. Rentabilitas Aset

b. Rentabilitas Modal 1 1 5 5 0,05 0,05 6

23 Karakteristik Responden

Pada penelitian ini responden yang dijadikan sampel peneltiian sebanyak 35 orang pemilik usaha mikro yang mendapatkan pembiayaan syariah dari BMT Al-Azhar periode 2013-2014. Pelaku Usaha mikro yang bermitra dengan BMT yaitu berjumlah 13 orang laki-laki dan 22 orang perempuan.

Gambar 2. Jenis Kelamin Responden

Pada tabel 20 menunjukkan karateristik responden berdasarkan tingkat usia, lama pendidikan, jumlah anggota keluarga dan lama usaha yang ditampilkan dalam bentuk statistik deskriptif. Rata rata usia responden adalah 43,8 dengan standar deviasi 9,26. Nilai standar deviasi menunjukkan bahwa usia responden sangat bervariasi atau beragam dan nilainya cukup tersebar dari rata-rata usia responden.

Lama pendidikan responden BMT dengan rata-rata 9 tahun atau setara dengan kelas 3 SMP. Jumlah anggota keluarga rata-rata adalah 5 orang dan rata-rata lama usaha yang dijalankan responden BMT adalah sekitar 12 tahun.

Tabel 20 Statistik Deskriptif Karakteristik Responden

Karakteristik Usaha Responden

Jenis Usaha responden

Responden BMT menjalankan usahanya pada sektor perdagangan sebesar 35 orang. Sektor perdagangan meliputi penjual pakaian, alat tulis, penjual kue, mainan dan sebagainya.

0 5 10 15 20 25

Laki laki perempuan

Jenis kelamin

Variabel (Rata-rata) Mean minimum Nilai maksimum Nilai Standar Deviasi Responden BMT

Tingkat Usia 43,8 24 64 9,26

Lama Pendidikan 9 2 16 3,92

Jumlah Anggota Keluarga 5,02 1 10 2,09

24

Lama Usaha Responden

Rata-rata lama usaha respoden BMT yaitu 12 tahun dengan standar deviasi cukup tinggi yaitu 8,54 menunjukkan tingginya keragaman nilai lama usaha. Pada tabel 21 menunjukkan lama usaha responden BMT paling banyak berada pada interval kurang dari 12 tahun sebesar 57,1%. Sisanya berada pada interval 12-20 tahun sebesar 34,2% dan berada pada lebih dari 20 sebesar 8,5%. Hal ini menunjukkan bahwa BMT sebagai lembaga keuangan mikro memberi kepercayaan kepada pelaku usaha Usaha mikro yang baru menjalankan usahanya untuk mengembangakan usaha sedangkan pada lembaga keuangan formal lebih mempercayakan kepada pelaku Usaha Mikro yang sudah lama menjalankan usahanya sehingga sulit bagi pelaku usaha mikro yang baru menjalankan usaha usaha untuk medapatkan pembiayaan.

Tabel 21 Lama Usaha Pelaku Usaha Mikro

Faktor-Faktor yang Mempengaruhi Akses Usaha Mikro terhadap PembiayaanSyariah

Berdasarkan Tabel 22, nasabah tidak merasa sulit dalam memenuhi persyaratan dalam pengajuan pembiayaan sehingga menjadikannya alasan utama dalam memilih lembaga Keuangan BMT. Berdasarkan penelitian di lapangan, sistem jemput bola merupakan alasan dengan persentase terbesar yaitu 42,8%.

Alasan lainnya yang membuat responden BMT melakukan pengajuan pembiayaan adalah pencairan dana yang cepat yaitu sebesar 25,7%. Pencairan dana yang cepat hanya 1-2 hari membuat responden dapat memenuhi kebutuhan permodalannya untuk menjalankan usahanya dengan cepat.

Tabel 22 Alasan Pengajuan BMT Sebagai Pembiayaan

Alasan persyaratan mudah dalam pegajuan pembiayaan yaitu sebesar 20% dan alasan sistem pembiayaan menggunakan prinsip syariah sebesar 11,4 %. Hal ini menunjukkan bahwa adanya penerapan sistem syariah pada BMT bukanlah alasan bagi pelaku usaha mikro untuk memilih lembaga keuangan syariah.

Besar Omset Usaha Berdasarkan Lama Pendidikan

Omset usaha pelaku usaha mikro dengan pendidikan terkahir adalah Sekolah Dasar (SD) yaitu sebesar 454 800 000. Omset usaha pelaku usah mikro

dengan pendidikan terakhir adalah SMP yaitu sebesar 288 000 000 . Omset usaha

Lama Usaha (Tahun) Frekuensi (Orang) Persentase (%)

< 12 tahun 20 57,14

12 – 20 tahun 12 34,29

> 20 tahun 3 8,57

Total 35 100.00%

Alasan pengajuan pembiayaan pada BMT Al-Azhar Persentase (%)

Persyaratan Mudah 20%

Sistem Jemput Bola 42,9%

Pencairan Dana Cepat 25.7%

Prinsip Syariah 11,4%

25 pelaku usaha mikro dengan pendidikan terkahir adalah SMA yaitu sebesar 438 000 000,dan Omset usaha pelaku usaha mikro dengan pendidikan terakhir adalah S1 yaitu sebesar 24 000 000.

Dampak Pembiayaan Mikro Syariah Terhadap Perkembangan Omset usaha Pembiayaan mikro syariah yang diberikan oleh BMT ditujukan untuk meningkatkan dan mengembangkan usaha yang dijalani para pelaku Usaha mikro. Tabel 23 menunjukkan perbandingan omset usaha yang didapat oleh pelaku Usaha mikro sebelum dan setelah mendapatkan pembiayaan mikro syariah dari BMT. Jenis usaha yang dijalankan oleh responden BMT yaitu sektor perdagangan. Berdasarkan hasil penelitian menunjukkan bahwa sektor perdagangan menunjukkan perkembangan omset usaha sebesar 157.800.000 atau sebesar 15 %. Tabel 23 Dampak Pembiayaan Syariah Terhadap Perkembangan Omset Usaha

Sektor Usaha

Berdasarkan persepsi nasabah, dampak pembiayaan mikro syariah yang diberikan menunjukkan sebesar 82,7 % usaha telah mengalami perkembangan. Hal ini dikarenakan pinjaman yang diberikan di antaranya digunakan untuk menambah modal usaha (12 orang) dan meningkatkan omset usaha sebesar ( 17 orang). Sebanyak 6 pelaku usaha mikro menyatakan bahwa pembiayaan yang diberikan tidak berpengaruh terhadap perkembangan usaha atau tetap dikarenakan pembiayaan yang diberikan digunakan untuk konsumsi atau kebutuhan keluarga dan adanya persaingan usaha di antara pelaku usaha mikro lainnya.

Tabel 24 Dampak Pembiayaan Mikro Syariah Terhadap Usaha Mikr

Berkembang atau tidak Alasan Persentase (%)

Usaha berkembang

Menambah modal usaha Meningkatkan omset dan keuntungan

34,3 48.6

Total usaha Berkembang 82,9

Usaha tidak berkembang Pembiayaan digunakan untuk konsumsi yang Adanya persaingan usaha

11,4 5,7 Total usaha tidak berkembang

26

Dampak Pembiayaan Mikro Syariah BMT terhadap Perkembangan Omset Usaha Dengan OLS (Ordinary Least Square)

Pembiayaan mikro syariah yang diberikan oleh BMT kepada pelaku usaha diharapkan memberikan dampak positif dan dapat membantu pelaku usaha mikro dalam meningkatkan omset. Analisis dampak pembiayaan mikro syariah terhadap perkembangan omset usaha menggunakan metode OLS (Ordinary Least Square).

Hasil dari metode OLS menunjukkan nila R-square sebesar 71,66 yang artinya 71,66% Keragaman nilai perkembangan omset dapat dijelaskan oleh masing-masing variabel-variabel penjelas dalam model, sisanya dijelaskan oleh variabel lain. Hasil olah data pada penelitian ini tidak terdapat pelanggaran multikolinearitas, autokorelasi dan heteroskedastisitas pada model. Hal ini dibuktikan dengan nilai dari nilai matrik korelasi, nilai dari uji Lagrange Multiplier dan nilai dari uji Breusch-Pagan-Godfrey. Variabel yang signifikan pada taraf nyata 5% adalah variabel lama usaha, jumlah pembiayaan, dan lama pendidikan sedangkan variabel yang tidak signifikan adalah frekuensi pembiayaan dan total aset.

Tabel 25 Faktor-faktor yang Memengaruhi Nilai Perkembangan Omset Usaha

Variabel Parameter Prob

Frekuensi Pembiayaan -0.033441 0.3365

Lama usaha 0.020605 0.0001*

Jumlah Pembiayaan 5.90E-08 0.0000*

Lama Pendidikan -0.044834 0.0001*

Total Aset -6.41E-10 0.5116

Konstanta 17.19936 0.0000

Keterangan: * signifikan pada taraf nyata 5%

Variabel lama usaha berpengaruh positif terhadap perkembangan omset usaha. Ini berarti semakin lama usaha responden maka akan semakin tinggi perubahan omset yaitu dengan peningkatan lama usaha sebesar 1% akan meningkatkan omset sebesar 0,02%. Hasil ini sesuai dengan penelitian yang dilakukan oleh Puspitasari (2012). Semakin lama usaha maka pelaku usaha mikro semakin mampu meningkatkan strategi dalam mengelola usaha dan mampu meyesuaikan usaha dengan kondisi pasar sehingga usaha yang dijalankan dapat dikelola dengan baik sehingga mampu meningkatkan omset.

Variabel jumlah pembiayaan berpengaruh positif terhadap perkembangan omset. Ini berarti besar jumlah pinjaman atau pembiayaan,maka semakin tinggi perubahan omset Nilai koefisien jumlah pembiayaan 5,90% berarti apabila besarnya pembiayaan syariah meningkat sebesar 1%, maka akan meningkatkan omset sebesar 5,90% per tahun. Hasil ini sesuai dengan penelitian yang dilakukan oleh Septiana (2013). Jumlah pembiayaan yang semakin meningkat membatu tambahan modal bagi pelaku usaha mikro sehingga dapat meningkatkan omset usaha.

27

SIMPULAN DAN SARAN

Simpulan

1. Secara umum tingkat kesehatan BMT Al-Azhar tahun 2012-2014 termasuk dalam predikat sehat dan cukup sehat. Rasio kesehatan yang termasuk sehat adalah rasio modal, rasio biaya operasional, rasio eifisiensi invetaris, rasio efisiensi staff, rasio aktiva produktif, dan rasio kemandirian dan keberlanjutan. Rasio kesehatan yang perlu ditingkatkan yaitu rasio likuiditas, rasio efisiensi staff Account Officer (AO) , rasio rentabilitas.

2. Berdasarkan analisis OLS, faktor faktor yang mempengaruhi perkembangan omset usaha adalah lama usaha, jumlah pembiayaan mikro syariah dan lama pendidikan.

Saran

1. BMT Al-Azhar diharapkan mempertahankan rasio-rasio yang sudah termasuk dalam kondisi sehat yaitu rasio modal, rasio biaya operasional, rasio efisiensi inventaris, rasio efisiensi staff, rasio aktiva produktif dan rasio kemandirian dan keberlanjutan.

2. BMT Al-Azhar harus mampu menyediakan uang tunai dalam memenuhi hutang jangka pendeknya (Likuiditas), meningkatkan Financing Deposit to Ratio (FDR), dan mengoptimumkan total aset dan total modal yang dimiliki dalam upaya meningkatkan laba bersih yang diperoleh (rasio rentabilitas). 3. Penelitian selanjutnya diharapkan menambahkan variabel independen lain

yang diduga dapat mempengaruhi perkembangan omset usaha.

DAFTAR PUSTAKA

Akoten JE, Sawada Y, Otsuka K. 2006. The Determinants of Credit Access and Its Impacts on Micro and Small Enterprises: The Case of Garment Producers in Kenya. Economic Development and Cultural Change Journal. 54(4): 927-943 Ananda. 2011. Analisis Perkembangan Usaha Mikro dan Kecil Setelah

Memperoleh Pembiayaan Mudharabah dari BMT At-Taqwa 39 Halmahera di Kota Semarang. [Skripsi]. Semarang (ID). Universitas Diponegoro.

Arikunto, Suharsimi, 2005, Prosedur Penelitian Suatu Pendekatan Praktik, Edisi V, Rhineka Cipta, Jakarta

Aslichan, Hubeis M, Sailah I. 2009. Kajian Penilaian Kesehatan Dalam Rangka Mengevaluas iKinerja Lembaga Keuangan Mikro Syariah Baitul Maal wat Tamwil (Kasus BMT Bina Umat Sejahtera Lasem Rembang). Jurnal Pengembangan Manajemen Industri Kecil Menengah. 4(2): 198 – 203

28

[BI] Bank Indonesia. 2013. Laporan Perkembangan Kredit Usaha Mikro, Usaha Kecil, dan Usaha Menengah (UMKM) . [internet]. [diunduh 2015 Januari 10]. Tersedia pada: http://www.bi.go.id.

Nghiem, Hong Son, Tim Coelli, Prasada Rao (2006). The Efficiency of Microfinance in Vietnam : Evidence from NGO Schemes In The North and The Central Region. International Journal of Managemen Science.131-142

Gujarati, Damodar N. 2010. Dasar-Dasar Ekonometrika (Buku 1, edisi ke-5). Jakarta:Salemba Empat.

Gebru, B. And Paul, I. (2011). Role of Microfinance in Alleviating Urban Poverty In Ethiopia, Journal Of Sustainable Development In Africa, 13(6), 165-180 Hadisoewito, Slamet, 1999. Penilaian Tingkat Kesehatan Bank, PT. Pamator,

Jakarta

Huda AM. 2010. Dampak Pemberian Kredit Program CSR Terhadap Peningkatan Pendapatan UMKM di Kabupaten Garut Provinsi Jawa Barat. [Skripsi]. Bogor (ID). Institut Pertanian Bogor.

Heykal N, Huda N. 2010. Lembaga Keuangan Islam Tinjauan Teoritis dan Praktis. Jakarta (ID): Kencana Prenada Media Group.

Juanda, Bambang. 2009. Ekonometrika Permodelan dan Pendugaan. Bogor (ID) : IPB Press.

[KEMENKOP] Kementerian Koperasi dan UKM. 2012. Perkembangan Data Usaha Mikro, Kecil, dan Menengah (UMKM), dan Usaha Besar (UB) Tahun 2011-2012. [internet]. [diunduh 2015 Desember 12 ]. Tersedia pada: http://www.depkop.go.id.

Oktavi S. 2009. Analisis Faktor-Faktor yang Memengaruhi Pengambilan Pembiayaan dan Efektivitas Pembiayaan Usaha Kecil Pada Lembaga Keuangan Mikro Syariah (Studi Kasus: KJKS BMT Bina Umat Sejahtera Lasem, Jawa Tengah). [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Puspitasari H. 2012. Akses UMKM Terhadap Pembiayaan Mikro Syariah dan Dampaknya Terhadap Perkembangan Usaha (Kasus: BMT Tadbirul Ummah, Kabupaten Bogor). [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Peraturan Bank Indonesia No. 6/10/PBI/2004 tanggal 12 April 2004, Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum. Jakarta: Bank Indonesia, 2004 Pemerintah Republik Indonesia. 2008. Undang – Undang Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah(UMKM). Jakarta (ID).

Rahman MM. 2010. Islamic Micro-Finance Programme and Its Impact On Rural Poverty Alleviation. Jurnal Internasional Perbankan dan Keuangan. 7(1):119 138

Sudarsono H. 2008. Bank dan Lembaga Keungan Syariah, Deskripsi dan Ilustrasi. Yogyakarta: Ekonisia.

Susilo, Sri Y, at all. 2000. Bank dan Lembaga Keuangan Lain, Edisi pertama, Yogyakarta, BPFE

Sekaran Uma, 2004, Research Methods For Business: A Skill-Bulding Approach, John Wiley & Sons, New York, USA.

29 Setyobudi, Andang. 2007. Peran Serta bank Indonesia dalam Pengembangan Usaha Mikro Kecil dan Menengah. Buletin Hukum Perbankan dan Kebanksentralan. Vol. 5, No. 2

Tambunan, T. 2002. Usaha Kecil dan Menengah di Indonesia : Beberapa Isu Penting. Salemba Empat. Jakarta

Widiyanto, M. C. (2007). Effectiveness of Islamic Microcredit Finance in Indonesia. PhD dissertation submitted to University Putra Malaysia (UPM), Malaysia. Widiyanto, Mutamimah, Hendar. 2011. Effectiveness Of Qardh Al-hasan

Financing As A Poverty Alleviation Model[jurnal]. Semarang (ID): Economic Journal Of Emerging markets. 3(1):27-42.

30

Lampiran 1 Kuesioner Penelitian

KUESIONER PENELITIAN

ANALISIS TINGKAT KESEHATAN DAN DAMPAK PEMBIAYAAN MIKRO SYARIAH TERHADAP PERKEMBANGAN USAHA MIKRO

( STUDI KASUS BMT AL -AZHAR)

Terima kasih atas partisipasi Bapak/Ibu dalam pengisian kuesioner penelitian ini. Tujuan penelitian ini untuk melihat bagaimana tingkat kesehatan BMT Al-Azhar dan dampaknya terhadap perkembangan usaha mikro. Kuesioner ini hanya digunakan untuk kepentingan penelitian, maka jawaban Bapak/Ibu sampaikan sepenuhnya akan dijaga kerahasiannya. Atas kerjasama Bapak/Ibu, saya ucapakan terima kasih.\

A. DATA RESPONDEN 1. Nama Responden :

2. Jenis kelamin : 1. Laki laki 2. Perempuan 3. Alamat Lengkap :

4. Usia

a. <20 tahun b. 20-29 tahun c. 30-39 tahun d. 40-49 tahun e. >50 tahun 5. Status

a. Menikah

b. Belum menikah c. Duda/Janda 6. Pendidikan terakhir

a. Tidak Lulus SD ( kelas….) b. Lulus SD

c. SMP/sederajat ( kelas…) d. SMA/sederajat (kelas….) e. S1

7. Tempat Tinggal :...

31

Jenis asset dan kode Jumlah Nilai apabila asset tersebut dijual pada saat ini (harga pasar yang berlaku) Rp 1. Mobil

... 2. Kendaraan roda 2

... 3. Sepeda

... 4. Kendaraan bermotor lainnya

... 5. kereta kuda/gerobak

... 6. Radio

... 7. Televisi

... 8. Kompor gas

... 9. Kompor minyah tanah

... 10. Kipas angin

... 11

... 12.

...

13.

... 14.

... 15.

...

B. TATA USAHA

1. Jenis usaha utama yang saat ini dilakukan a. Industri kecil

b. Pertanian c. Perdagangan d. Lain-lain(sebutkan)