PENENTUAN VALUE AT RISK MELALUI SIFAT

STATISTIK DISTRIBUSI RETURN

SKRIPSI

LILIS SURYANI 080823020

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PENENTUAN VALUE AT RISK MELALUI SIFAT

STATISTIK DISTRIBUSI RETURN

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Sarjana Sains

LILIS SURYANI 080823020

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : PENENTUAN VALUE AT RISK MELALUI SIFAT

STATISTIK DISTRIBUSI RETURN

Kategori : SKRIPSI

Nama : LILIS SURYANI

Nomor Induk Mahasiswa : 080823020

Program Studi : SARJANA (S1) MATEMATIKA

Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN

ALAM (FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di Medan, Juni 2010

Komisi Pembimbing :

Pembimbing 2 Pembimbing 1

Drs. H. Haluddin Panjaitan Prof. Dr. Iryanto, M.Si

NIP. 19460309 197902 1 001 NIP. 19460404 197107 1 001

Diketahui/Disetujui oleh

Departemen Matematika FMIPA USU Ketua,

PERNYATAAN

PENENTUAN VALUE AT RISK MELALUI SIFAT STATISTIK DISTRIBUSI RETURN

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan masing-masing disebutkan sumbernya.

Medan, Juni 2010

PENGHARGAAN

Pertama sekali saya mengucapkan segala puji syukur kepada Tuhan Yang Maha Pengasih dan Pemurah yang telah memberikan kekuatan dan penyertaanNya kepada saya, sehingga saya dapat menyelesaikan skripsi ini dengan sebaik-baiknya.

Skripsi ini merupakan salah satu mata kuliah wajib yang harus diselesaikan oleh seluruh mahasiswa/i Departemen Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam. Pada skripsi ini saya melakukan studi tentang Penentuan Value at Risk melalui Sifat Statistik Distribusi Return.

Dalam kesempatan ini saya mengucapkan terima kasih yang sebesar-besarnya kepada Bapak Prof. Dr. Iryanto, M.Si selaku pembimbing I dan Bapak Drs. H. Haluddin Panjaitan selaku pembimbing II yang telah membimbing, mengarahkan, dan memotivasi saya serta memberikan waktu, tenaga, pikiran dan bantuannya kepada saya sehingga skripsi ini dapat selesai tepat waktu.

Selanjutnya saya juga mengucapkan terima kasih kepada Bapak Prof. Dr. Eddy Marlianto, M.Sc selaku Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara, Bapak Dr.Saib Suwilo, M.Sc dan Bapak Drs.Henry Rani Sitepu, M.Si selaku Ketua dan Sekertaris Departemen Matematika di FMIPA USU, Bapak Drs.Pasukat Sembiring, M.Si dan Bapak Drs. Ramli Barus, M.Si selaku penguji skripsi dan seluruh Staf Pengajar Matematika di FMIPA beserta Pegawai Administrasi. Teristimewa, kedua orang tua saya, keluarga, sahabat-sahabat saya dan semua pihak yang selama ini telah memberikan banyak bantuan doa dan dorongan semangat yang saya perlukan. Tuhan memberkati dan membalas segala kebaikan yang telah diberikan selama ini.

Sebagai seorang mahasiwa, penulis menyadari bahwa masih banyak terdapat kekurangan dalam penulisan skripsi ini. Oleh karena itu, kritik dan saran yang membangun sangat diharapkan demi perbaikan penulisan ini dari berbagai pihak yang terkait di dalamnya.

Medan, Mei 2010

Penulis

ABSTRAK

ABSTRACT

DAFTAR ISI

Halaman

Persetujuan ii

Pernyataan iii

Penghargaan iv

Abstrak v

Abstract vi

Daftar isi vii

Daftar Tabel viii

Daftar Gambar ix

BAB 1. PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 2

1.3 Tinjauan Pustaka 3

1.4 Tujuan Penelitian 8

1.5 Kontribusi Penelitian 8

1.6 Metode Penelitian 8

BAB 2. LANDASAN TEORI 10

2.1 Risiko, Manajemen Risiko dan Manajemen Risiko Finansial 10

2.2 Risiko Pasar 13

2.3 Pasar Modal dan Manfaat Pasar Modal 15

2.4 Pengertian Saham 16

2.4.1 Karakteristik Jenis Saham 17

2.4.2 Faktor Yang Meyebabkan Gejolak Harga Saham 19

2.5 Data Keuangan Indonesia 20

2.6 Ukuran Statistik 21

2.6.1 Sifat-sifat Penting Distribusi Normal 21 2.6.2 Statistik Deskriptif, Skewness dan Kurtosis 22

BAB 3. PEMBAHASAN 28

3.1 Metode Value at Risk 28

3.2 Data Keuangan Pada Instrumen Saham 29

3.3 Contoh Kasus 29

3.4 Analisis Perhitungan Pada Instrumen Saham 31

BAB 4. KESIMPULAN DAN SARAN 43

4.1 Kesimpulan 43

4.2 Saran 44

DAFTAR TABEL

Halaman

Tabel 3.1 Tabel Beberapa Data Nilai Saham di Bursa Efek Jakarta 30

Tabel 3.2 Tabel Distribusi 32

Tabel 3.3 Tabel Hasil Perhitungan Nilai Saham 39

Tabel 3.4 Tabel Nilai Yang Didapat dari Distribusi Z 40

DAFTAR GAMBAR

Halaman

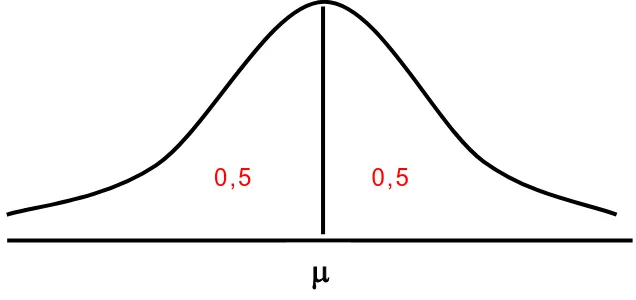

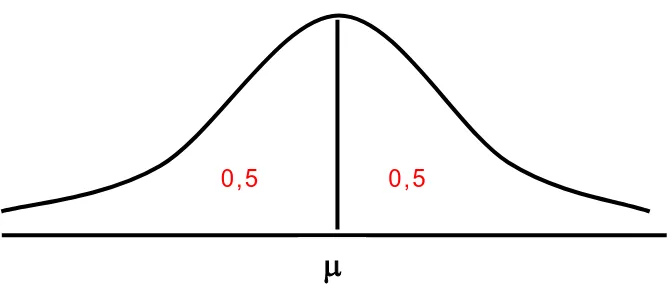

Gambar 1.1 Bentuk Kurva Normal Umum 3

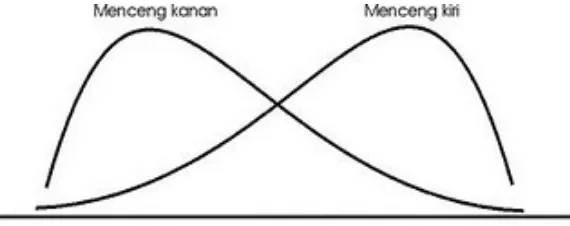

Gambar 1.2 Bentuk Kurva Miring Positif dan Negatif 5

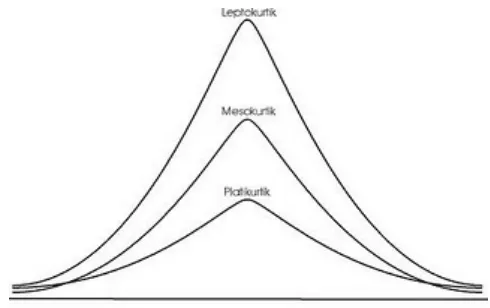

Gambar 1.3 Jenis Kurva 6

Gambar 2.1 Bentuk Kurva Normal Umum 22

Gambar 2.2 Bentuk Kurva Miring Positif dan Negatif 24

Gambar 2.3 Jenis Kurva 26

ABSTRAK

ABSTRACT

BAB 1

PENDAHULUAN

1.1Latar Belakang

Topik manajemen risiko menjadi mengemuka setelah terjadi banyak kejadian tidak terantisipasi yang menyebabkan kerugian perusahaan. Depresi tajam dan cepat terhadap rupiah (krisis moneter), serangkaian kecelakaan transportasi darat, laut, dan udara, kecurangan dalam perbankan serta kasus Lumpur lapindo, memperbesar permintaan terhadap manajemen resiko.

Risiko dalam konteks bisnis merupakan suatu kejadian potensial, baik yang dapat diperkirakan (anticipated) maupun yang tidak diperkirakan (unanticipated) yang berdampak negative terhadap pendapatan dan permodalan perusahaan. Karena itu risiko dalam dunia bisnis harus dikelola sedemikian, sehingga risiko tersebut dapat diminimumkan sekecil mungkin yang disebut dengan manajemen risiko. Manajemen risiko (risk management) pada dasarnya adalah proses menyeluruh yang dilengkapi dengan alat, teknik, dan sains yang diperlukan untuk mengenali, mengukur, dan mengelola risiko secara lebih transparan. Sebagai sebuah proses menyeluruh manajemen risiko menyentuh hampir setiap aspek aktivitas sebuah entitas bisnis, mulai dari proses pengambilan keputusan untuk menginvestasikan sejumlah uang, sampai pada keputusan untuk menerima seorang karyawan baru.

Istilah risiko pasar banyak digunakan untuk menyebut kelompok risiko yang timbul dari perubahan tingkat suku bunga, timbul sebagai akibat dari traded market risk yaitu risiko kerugian nilai investasi yang terkait dengan kegiatan pembelian dan penjualan (trading) instrumen keuangan di pasar secara berkesinambungan untuk mendapatkan keuntungan dari risiko yang diambil. Pengukuran risiko merupakan hal yang sangat penting dalam analisis keuangan mengingat hal ini berkenaan dengan investasi dana yang cukup besar yang seringkali pula berkenaan dengan dana publik.

Salah satu aspek yang penting dalam analisis risiko keuangan adalah perhitungan Value At Risk (VaR), yang merupakan pengukuran kemungkinan kerugian terburuk dalam kondisi pasar yang normal pada kurun waktu T dengan tingkat kepercayaan tertentu α. Secara sederhana VaR ingin menjawab pertanyaan, seberapa besar (dalam persen atau sejumlah uang tertentu) perusahaan dapat merugi selama waktu investasi T dengan tingkat kepercayaan sebesar α. Oleh karena itu akan dihitung nilai VaR dengan kesalahan normal dan nilai VaR dengan kesalahan skewness dan kurtosis.

1.2 Perumusan Masalah

Menentukan perhitungan model Value At Risk (VaR) yang menggunakan standart normalitas dan yang memperhitungkan sifat statistika yaitu skewness dan kurtosis, kemudian membandingkan Value at Risk tersebut pada data awal.

1.3 Tinjauan Pustaka

2

σ = parameter yang merupakan simpangan baku distribusi

Gambar 1.1 Bentuk Kurva normal umum

Ada sejumlah konsep statistik dan ukuran yang perlu diketahui ketika menganalisa distribusi menggunakan satatistik. Statistik deskriptif salah satu ukuran statistik yang akan di bahas dalam menghitung pengukuran risiko.

1. Nilai rata-rata

2. Modus adalah nilai yang muncul dengan frekuensi terbesar.

0,5 0,5

b = batas bawah kelas modal ialah kelas interval dengan frekuensi terbanyak p = panjang kelas modal

1

b = frekuensi kelas modal dikurangi frekuensi kelas interval dengan tanda

kelas yang lebih kecil sebelum tanda kelas modal

2

b = frekuensi kelas modal dikurangi frekuensi kelas interval dengan tanda

kelas yang lebih besar sesudah tanda kelas modal.

3. Median adalah nilai tengah dari sebuah kelompok angka tertentu yang diperingkat berdasarkan besarnya nilai angka tersebut.

F = jumlah frekuensi dengan tanda kelas lebih kecil dari tanda kelas median

f = Frekuensi kelas median

Skewness atau kecondongan adalah tingkat ketidaksimetrisan atau kejauhan simetri dari sebuah distribusi. Sebuah distribusi yang tidak simetri akan memiliki rata-rata, median dan modus yang tidak sama besarnya (x− ≠ M e≠M o), sehingga distribusi akan terkonsentrasi pada salah satu sisi dan kurvanya akan menceng.

Gambar 1.2 Bentuk Kurva Miring Positif (menceng kanan) dan Negatif (menceng kiri)

Untuk mengetahui bahwa konsentrasi distribusi menceng ke kanan atau menceng ke kiri, dapat digunakan metode koefisien kemencengan pearson. Koefisien kemencengan pearson merupakan nilai selisih rata-rata dengan modus dibagi simpangan baku. Koefisien kemencengan pearson dirumuskan :

σ M o x s k= −

−

Dengan: sk = koefisien kemencengan x = rata-rata −

Mo = modus

σ = simpangan baku

Apabila secara empiris didapatkan hubungan antar nilai pusat sebagai : x−−M =o3(x−−M )

Maka rumus kemencengan diatas dapat diubah menjadi :

σ

− =

−

M e x s k

3

Kurtosis (keruncingan) adalah tingkat kepuncakan dari sebuah distribusi yang biasanya diambil secara relatif terhadap suatu distribusi normal. Berdasarkan keruncingannya, kurva distribusi dapat dibedakan atas tiga macam, yaitu

a. Leptokurtik merupakan distribusi yang memiliki puncak relatif tinggi. b. Platikurtik merupakan distribusi yang memiliki puncak hampir mendatar. c. Mesokurtik merupakan distribusi yang memiliki puncak tidak tinggi dan tidak

mendatar.

Gambar 1.3 Jenis Kurva

Untuk mengetahui keruncingan suatu distribusi dan menyelidiki apakah distribusi normal atau tidak, salah satu ukuran yang sering digunakan adalah koefisien keruncingan atau koefisien kurtosis persentil dengan rumus :

1 0 9 0

1 3

1 0 9 0

) (

2 1

P P

K K P

P

S K

k

− − =

− =

Dimana SK = rentang semi antar kuartil K1 = kuartil kesatu

K3 = kuartil ketiga P10 = persentil kesepuluh P90 = persentil ke-90

Situngkir, Hokky dan Surya, Yohanes (2004) memaparkan bahwa untuk menghitung nilai VaR dengan kesalahan normal disimbolkan dengan Ψnormal dinyatakan sebagai :

Ψnormal = m e a n−aσ

Dimana nilai a merupakan nilai dari distribusi normal yang di dapat dari tabel Z untuk tingkat kepercayaan α .

Perhitungan VaR dengan kesalahan skewness dan kurtosis disimbolkan dengan ΨSK dinyatakan sebagai :

)

Dengan : sk = nilai skewness k = nilai kurtosis

sehingga rumusnya dapat diperoleh :

ΨSK = m e a n−a'σ

1.4 Tujuan Penelitian

Diperolehnya Value at Risk (VaR) dengan dua metodologi perhitungan VaR yang menggunakan standart normalitas dan yang memperhitungkan dua momen statistika lain data keuangan yaitu skewness dan kurtosis, kemudian membandingkan VaR tersebut pada data awal.

1.5 Kontribusi Penelitian

1.6 Metode Penelitian

Penelitian ini bersifat studi literature yaitu disusun berdasarkan rujukan pustaka dengan langkah-langkah :

1. Proses identifikasi risiko financial.

Pada bagian ini diuraikan mengenai jenis risiko yang melekat (inherent risk) dalam transaksi trading untuk memastikan bahwa pengukuran risiko financial dapat dilakukan secara akurat yang meliputi risiko harga pasar/sekuritas (price risk). 2. Proses pengukuran risiko financial menggunakan Value at Risk (VaR). Pengukuran

risiko financial dapat dilakukan dengan mencoba mengkontraskan pendekatan VaR dengan pendekatan tradisional yang menggunakan asumsi kenormalan data dan perhitungan yang memperhatikan sifat statistika, yaitu rata-rata, modus, median, skewness dan kurtosis.

3. Menghitung nilai VaR dengan kesalahan normal Ψnormal = m e a n−aσ dan menghitung VaR dengan kesalahan skewness dan kurtosis ΨSK = m e a n−a'σ

4. Kemudian mengambil kesimpulan untuk membandingkan nilai VaR dengan kesalahan normal dengan VaR dengan kesalahan skewness dengan menggunakan tingkat kepercayaan sebesar 95 %.

LANDASAN TEORI

2.1 Risiko, Manajemen Risiko, dan Manajemen Risiko Finansial

Risiko adalah bagian tak terpisahkan dari kehidupan manusia. Risiko tidak dapat dan tidak perlu dihindari, tetapi dapat dikelola sehingga bisa menjadi suatu peluang untuk mendapatkan hasil yang diinginkan.

Risiko dalam konteks bisnis merupakan suatu kejadian potensial, baik yang dapat diperkirakan (anticipated) maupun yang tidak dapat diperkirakan (unanticipated) yang berdampak negatif terhadap pendapatan dan permodalan perusahaan. Kerugian yang dapat diperkirakan adalah kerugian yang timbul karena dilaksanakannya kegiatan usaha perbankan secara normal. Secara sederhana kerugian yang diperkirakan juga dapat didefenisikan sebagai biaya pelaksanaan kegiatan usaha. Selama pelaksanaan kegiatan sehari-hari, dapat diasumsikan bahwa kerugian yang diperkirakan kemungkinan besar akan terjadi. Kerugian yang tidak diperkirakan adalah kerugian yang besarnya secara signifikan jauh berada di atas batas yang dapat dikategorikan sebagai kerugian yang diperkirakan. Kerugian tersebut berasal dari kejadian yang tidak diperkirakan sebelumnya atau kejadian luar biasa yang menurut perusahaan perbankan kecil kemungkinannya akan terjadi dan bukan merupakan kerugian yang dialami sebagai bagian kegiatan usaha sehari-hari.

awalnya tidak berisiko, pada periode berikutnya posisi tersebut dapat memunculkan risiko yang besar.

Sektor finansial mempunyai potensi untuk menghasilkan imbal hasil yang tinggi. Salah satu prinsip yang abadi dalam ilmu ekonomi keuangan adalah imbal hasil tinggi yang berdampingan dengan risiko. Di mana terdapat imbal hasil tinggi, maka risiko menemani. Kejadian yang mengakibatkan kerugian besar membuat orang cenderung untuk bertindak hati-hati. Manajemen risiko bukan berarti menekan risiko seminimum mungkin.

Aktivitas bisnis pada dasarnya adalah pilihan yang melibatkan return (keuntungan) dan risiko. Perusahaan dapat meningkatkan return dengan menerima risiko yang lebih tinggi. Tentu saja, perusahaan tersebut tidak akan menambah return apabila harus menerima tambahan risiko besar. Toleransi seseorang atau perusahaan terhadap risiko tentu saja terbatas. Oleh karena itu, pelaku ekonomi perlu memanajemeni risikonya. Manajemen risiko menempatkan pelaku ekonomi untuk menanggung risiko yang sesuai dengan toleransi risiko mereka.

Dengan manajemen risiko yang baik diharapkan dapat memproyeksikan seberapa jauh risiko yang akan dihadapi oleh perusahaan serta pengendalian yang diperlukan. Manajemen risiko adalah serangkaian prosedur dan metodologi yang digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul dari kegiatan usaha.

Sebagai sebuah proses menyeluruh manajemen menyentuh hampir setiap aspek aktifitas sebuah entitas bisnis, mulai dari proses pengambilan keputusan untuk menginvestasikan sejumlah uang, sampai pada keputusan untuk menerima seorang karyawan baru.

1. Meningkatkan pelaksanaan GCG (Good Coorporate Governance) 2. Meningkatkan Shareholders value.

3. Memberikan gambaran potential loss pada masa yang akan datang. 4. Meningkatkan kualitas metode dan proses pengambilan bisnis.

5. Meningkatkan sistem deteksi dini terhadap high risk bussiness area, product, dan service.

6. Meningkatkan daya saing dengan meningkatkan infrastruktur.

Risiko keuangan dapat didefenisikan sebagai estimasi perubahan faktor-faktor risiko yang dapat mengakibatkan hasil yang tidak diinginkan. Untuk melakukan estimasi kemungkinan terjadinya peristiwa (event) di waktu mendatang diperlukan metode statistik. Tidak terdapat kepastian yang diperoleh dari hasil estimasi secara statistik karena kejadian di waktu mendatang tidak dapat diketahui (unknown) dan tidak dapat diramalkan. Namun demikian metode statistik dapat memberikan estimasi mengenai probabilitas terjadinya sebuah peristiwa di waktu yang akan datang. Metode tersebut merupakan alat yang sangat bermanfaat untuk mengestimasi perubahan faktor-faktor risiko yang dapat menimbulkan risiko kerugian finansial.

Biasanya institut finansial mempublikasikan kinerjanya dengan menampilkan risikonya (volatilitasnya). Hal yang perlu diingat adalah prinsip bahwa tidak ada sesuatu yang gratis. Sangat tidak mungkin jika instrumen investasi memberikan return tinggi tanpa disertai peningkatan risiko. Apabila sebuah instrumen menawarkan keuntungan besar, instrumen ini juga menawarkan kerugian yang besar. Harga pasar digunakan untuk menggambarkan perubahan faktor-faktor risiko.

Untuk melakukan pengukuran risiko yang timbul atas perubahan harga pasar di waktu mendatang, maka perlu dibuat skenario untuk seluruh perubahan yang mungkin terjadi dalam kurun waktu (time hirizon) tertentu.

2.2 Risiko Pasar

yaitu risiko kerugian nilai investasi yang terkait dengan kegiatan pembelian dan penjualan (trading) instrumen keuangan di pasar secara berkesinambungan untuk mendapatkan keuntungan dari risiko yang diambil. Risiko pasar terdiri atas :

d. Risiko khusus (specific risk) adalah risiko yang timbul dari pergerakan harga suatu surat berharga karena faktor keamanan atau faktor penerbitnya. Sebagai contoh adalah harga obligasi akibat memburuknya peringkat kredit penerbitnya. Informasi ini akan secara khusus berpengaruh terhadap penerbit obligasi dan bukan mempengaruhi harga obligasi secara umum.

e. Risiko pasar umum (general market risk) adalah risiko yang timbul dari pergerakan harga-harga instrumen keuangan secara umum di pasar. Sebagai contoh, kebijakan penurunan suku bunga oleh pemerintah menyebabkan penurunan suku bunga di pasar sehingga mempengaruhi harga dari seluruh instrumen keuangan yang terkait dengan pergerakan suku bunga.

Risiko pasar umum di bagi menjadi 4 jenis sebagai berikut : 5. Risiko suku bunga

6. Risiko posisi ekuitas 7. Risiko nilai tukar 8. Risiko posisi komoditi

Harga pasar dipengaruhi oleh berbagai faktor diantaranya :

1. Penawaran dan permintaan produk akan berpengaruh terhadap tingkat harga jangka pendek ketika market makers melakukan penyesuaian harga dalam aktivitas pasar. Waktu yang diperlukan untuk berubahnya harga bervariasi antar pasar dan tergantung dari volume usaha market makers.

3. Intervensi oleh otoritas keuangan memberikan efek jangka pendek terhadap tingkat harga pasar. Jangka waktu dapat berubah menjadi panjang jika, misalnya intervensi memberikan sinyal perubahan kebijakan ekonomi.

4. Arbitrase, di mana tingkat harga pasar lainnya, akan mempengaruhi pergerakan harga harian. Sebagai contoh, jika sebuah saham diperdagangkan di pasar london dan New York dan harga di London lebih tinggi dibandingkan harga di New York, maka trader akan menjual saham di pasar London dan membeli di pasar New York untuk memperoleh keuntungan dengan cepat. Faktor ini memastikan bahwa harga konsisten antar pasar sehingga tidak memungkinkan bagi trader untuk memperoleh keuntungan dengan melakukan trading sebagaimana contoh di atas. Namun demikian, kemungkinan untuk melakukan arbitrase dapat saja muncul untuk periode-periode jangka pendek. 5. Kondisi ekonomi, politik dan bencana alam dapat mengakibatkan

perubahan harga jangka pendek. Hal ini dapat terjadi dalam skala pasar lokal namun jika kejadian cukup besar dapat saja berpengaruh terhadap pasar global. 6. Faktor-faktor fundamental ekonomi merupakan pembentuk utama tingkat

harga jangka panjang. Sebagai contoh, dalam jangka panjang nilai tukar antar dua negara secara relatif dapat menggambarkan tingkat inflasi dan kinerja perekonomian masing-masing negara tersebut. Namun demikian banyak hal-hal lain yang bersifat jangka pendek yang mengakibatkan sulitnya melihat hubungan semacam itu dalam satu periode waktu tertentu.

f. Pasar Modal dan Manfaat Pasar Modal

Pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri. Ada banyak instrumen-instrumen keuangan yang diperjualbelikan di pasar modal salah satunya adalah saham.

fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer).

Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih. Jadi diharapkan dengan adanya pasar modal aktivitas perekonomian menjadi meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan-perusahaan untuk dapat meningkatkan pendapatan perusahaan dan pada akhirnya memberikan kemakmuran bagi masyarakat yang lebih luas. Secara umum, manfaat keberadaan pasar modal adalah :

9. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi dana secara optimal.

10.Memberikan wahana investasi yang beragam bagi investor sehingga memungkinkan untuk melakukan diversifikasi. Alternatif investasi memberi potensi keuntungan dengan tingkat risiko yang dapat diperhitungkan.

11.Menyediakan leading indikator bagi perkembangan perekonomian suatu negara.

12.Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah.

13.Penyebaran kepemilikan, keterbukaan dan profesionalisme menciptakan iklim berusaha yang sehat serta mendorong pemanfaatan manajemen profesional.

g. Pengertian Saham

Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling populer. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan instrumen investasi yang banyak di pilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik.

Saham di bagi menjadi dua jenis, yaitu saham biasa (common stock) dan saham preferen (preferred stock). Saham biasa merupakan saham yang menempatkan pemiliknya paling akhir, terhadap pembagian diveden dan hak terhadap harta kekayaan perusahaan apabila perusahaan tersebut dilikuiditas (tidak memiliki hak-hak istimewa). Karakteristik dari saham biasa adalah diveden dibayarkan selama perusahaan memperoleh laba. Sedangkan saham preferen, merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap.

Daya tarik dari investasi saham, yaitu diveden dan capital gain. Dividen merupakan keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan. Biasanya dividen dibagikan setelah adanya persetujuan pemegang saham dan di lakukan setahun sekali. Agar investor berhak mendapatkan dividen, pemodal tersebut harus memegang saham tersebut untuk kurun waktu tertentu hingga kepemilikan saham tersebut diakui sebagai pemegang saham dan berhak mendapatkan dividen. Dividen yang diberikan perusahaan dapat berupa dividen tunai, di mana pemodal atau pemegang saham mendapatkan uang tunai sesuai dengan jumlah saham yang dimiliki dan dividen saham di mana pemegang saham mendapatkan jumlah saham tambahan.

2.4.1 Karakteristik Jenis Saham

1. Saham Bue Chip

Saham blue chip adalah saham-saham perusahaan yang mempunyai reputasi yang sangat baik. Biasanya ini ditunjukkan dengan kinerja emiten yang konsisten, pertumbuhan laba yang konsisten dari tahun ketahun, konsisten memberikan dividen dan di jalankan dengan profesional. Biasanya emiten ini adalah perusahaan yang sudah mature ternama. Hal ini membuat kapitalisasi sahamnya dan likuiditasnya tinggi, oleh karena itu menjadi motor penggerak IHSG.

2. Growth Stock

Growth stock adalah saham perusahaan yang pertumbuhan pendapatannya dan labanya lebih tinggi dari rata-rata industri. Oleh karena itu harga sahamnya akan bertumbuh pula. Saham ini biasanya ada pada emiten yang industrinya atau produknya baru. Contoh ialah BTEL yang akan terus meningkat seiring biaya telepon CDMA yang lebih murah dari GSM. Akan tetapi bila ada substitusi produk yang baru, maka harga saham jenis ini akan jatuh.

3. Defensive Stock

Defensive Stock adalah saham-saham yang kinerjanya tidak banyak terpengaruh oleh shock atau siklus perekonomian. Biasnya emiten dari jenis saham ini ialah saham makanan dan industri farmasi ataupun produk-produk keperluan sehari-hari. Saham jenis ini, kenaikan dan penurunannya amat moderat.

4. Cyclical Stock

Cyclical stock adalah saham-saham yang kinerja fundamentalnya meningkat pada musim-musim tertentu. Misalnya saham HERO, Ramayana (RALS), Matahari (MPPA), yang nilainya meningkat akibat kenaikan penjualan di masa-masa menjelang hari raya seperti lebaran.

Income Stock adalah perusahaan yang rajin memberikan dividen kepada pemegang sahamnya. Hal ini karena perusahaan sudah mature dan tidak memerlukan biaya ekspansi yang tinggi. Contohnya Unilever (UNVR).

6. Speculative Stock

Saham ini adalah saham yang tidak konsisten dalam kinerja fundamentalnya, tapi kemungkinan kedepan akan menciptakan perbaikan kinerja. Saham ini sangat berisiko walaupun memberikan return yang besar pula.

7. Junk Stock

Junk Stock adalah saham perusahaan yang memiliki kinerja buruk, sering kali merugi, jarang membagikan dividen dan tidak memiliki prospek yang cerah. Harga sahamya sangat fluktuatif. Harap berhati-hati berinvestasi pada jenis saham ini.

2.4.2. Faktor-faktor yang Mempengaruhi Gejolak Harga Saham

Faktor-faktor yang menyebabkan harga saham dapat di bagi menjadi faktor-faktor makro dan mikro.

Faktor makro adalah faktor-faktor yang mempengaruhi ekonomi secara keseluruhan. Tingkat suku bunga yang tinggi, inflasi, tingkat produktivitas nasional, politik dan lain sebagainya dapat memiliki dampak penting pada potensi keuntungan perusahaan hingga pada akhirnya juga akan mempengaruhi harga sahamnya.

Faktor mikro adalah faktor-faktor yang berdampak secara langsung pada perusahaan itu sendiri. Perubahan manajemen, harga dan ketersediaan bahan mentah, produktivitas pekerja dan lain sebagainya yang akan dapat mempengaruhi kinerja keuntungan perusahaan tersebut secara individual.

Sangat sedikit literatur yang membahas tentang sifat-sifat statistik dari sekian banyak data deret waktu keuangan yang kita miliki. Lebih lanjut lagi, analisis sistem ekonomi keuangan di Indonesia saat ini cenderung sangat menyederhanakan permasalah kuantatif ekonomi keuangan dengan analisis kualitatif yang sering terdengar sangat spekulatif.

Dalam analisa data ekonomi keuangan, yang menjadi pusat perhatian adalah fluktuasi harga yang terjadi. Pada dasarnya fluktuasi harga yang terjadi adalah variabel yang menunjukkan naik turunnya harga sebagai bentuk kausal dari mekanisme pasar yang berimbas terhadap return. Fluktuasi telah sedemikian menarik perhatian berbagai kalangan analisis hingga saat ini terdapat banyak sekali defenisi yang diberikan untuk mempresentasikan fluktuasi harga.

Data keuangan di Indonesia menunjukkan pola skewness (kemiringan) dan kurtosis dalam hal ini platikurtik dan leptokurtik. Parameter skewness menunjukkan derajat ketidaksimetrisan dari distribusi di antara nilai rata-rata. Di sisi lain, kurtosis menunjukkan tinggi rendahnya sebuah distribusi data relatif terhadap distribusi normal. Sedangkan asumsi metode Value at Risk adalah bersifat distribusi normal. Data keuangan yang sering kali menunjukkan pola skewness (kemiringan) menunjukkan bahwa terdapat banyak kejadian yang ternyata berada jauh dari nilai rata-rata, kontras dengan apa yang ditunjukkan dengan distribusi normal. Sifat lain yang sangat unik dalam deret data keuangan adalah sifatnya yang mengikuti distribusi non-Gauss.

2.6Ukuran Statistik

Metode statistik digunakan untuk memperkirakan kemungkinan kejadian di masa depan. Tidak ada kepastian dalam perkiraan statistik karena masa depan tidak diketahui dan tidak dapat diketahui.

memperkirakan perubahan faktor risiko yang bisa menciptakan risiko kerugian finansial. Ada sejumlah konsep statistik dan ukuran yang perlu diketahui ketika menganalisa distribusi menggunakan statistik. Satu distribusi yang penting adalah distribusi normal yang digunakan pada metode Value at Risk, yang memilki sejumlah sifat yang berguna untuk memperkirakan risiko.

2.6.1. Sifat-sifat penting distribusi normal

Distribusi normal atau sering pula disebut distribusi Gauss yang variable acaknya bersifat kontinu. Distribusi ini merupakan salah satu yang paling penting dan banyak digunakan. Distribusi normal memiliki bentuk fungsi sebagai berikut ;

2

2 1

2

1

)

(

− −

=

σµπ

σ

x

e

x

f

Dengan : π = nilai konstan yaitu = 3,14… e = nilai konstan yaitu 2,71...

μ = parameter yang merupakan rata-rata distribusi

σ = parameter yang merupakan simpangan baku distribusi

Gambar 2.1 Bentuk Kurva normal umum

0,5 0,5

Sifat-sifat penting distribusi normal :

1. Grafiknya selalu ada di atas sumbu datar x. 2. Bentuknya simetrik terhadap x = μ

3. Mempunyai satu modus, jadi kurva unimodal, tercapai pada x = μ sebesar σ

3989 , 0

4. Grafiknya mendekati (berasimtutkan) sumbu datar x dimulai dari x = μ + 3σ ke kanan dan x = μ - 3σ ke kiri.

5. Luas daerah grafik selalu sama dengan satu unit persegi.

Untu k tiap p asang μ d an σ, sifat-sifat di atas selalu dipenuhi, hanya bentuk kurvanya saja yang berlainan. Jika σ makin besar, kurvanya semakin rendah (platikurtik) dan untuk σ makin kecil, kurvanya makin tinggi (leptokurtik).

2.6.2 Statiktik deskriptif, skewness dan kurtosis

Ada sujumlah konsep statistik dan ukuran yang perlu diketahui ketika menganalisa distribusi menggunakan satatistik. Statistik deskriptif salah satu ukuran statistik yang akan di bahas dalam menghitung pengukuran risiko.

1. Nilai rata-rata

2. Modus adalah nilai yang muncul dengan frekuensi terbesar.

p = panjang kelas modal

1

b = frekuensi kelas modal dikurangi frekuensi kelas interval dengan tanda

kelas yang lebih kecil sebelum tanda kelas modal

2

b = frekuensi kelas modal dikurangi frekuensi kelas interval dengan tanda

kelas yang lebih besar sesudah tanda kelas modal.

3. Median adalah nilai tengah dari sebuah kelompok angka tertentu yang diperingkat berdasarkan besarnya nilai angka tersebut.

F = jumlah frekuensi dengan tanda kelas lebih kecil dari tanda kelas median

f = Frekuensi kelas median

4. Standar deviasi adalah ukuran simpangan nilai tertentu dari nilai rata-ratanya. Dalam hal ini standar deviasi akan mengukur simpangan kerugian dari suatu risiko terhadap rata-rata (mean) kerugian dari seluruh kejadian risiko. Rumusnya yaitu :

disebut menceng ke kanan atau memiliki kemencengan positif. Sebaliknya, jika distribusi memiliki ekor yang lebih panjang ke kiri dari pada ke kanan maka distirbusi disebut menceng ke kiri atau memiliki kemencengan negatif.

Gambar 2.3 Bentuk Kurva Miring Positif (menceng kanan) dan Negatif (menceng kiri)

Untuk mengetahui bahwa konsentrasi distribusi menceng ke kanan atau menceng ke kiri, dapat digunakan metode koefisien kemencengan pearson. Koefisien kemencengan pearson merupakan nilai selisih rata-rata dengan modus dibagi simpangan baku. Koefisien kemencengan pearson dirumuskan :

σ M o x s k= −

−

Dengan: sk = koefisien kemencengan x = rata-rata −

Mo = modus

σ = simpangan baku

Apabila secara empiris didapatkan hubungan antar nilai pusat sebagai : x−−M =o3(x−−M )

σ

− =

−

M e x s k

3

Jika nilai sk dihubungkan dengan keadaan kurva maka : 2 sk = 0 kurva memiliki bentuk simetris.

3 sk > 0 nilai-nilai terkosentrasi pada sisi sebelah kana ( terletak di sebelah kanan Mo), sehingga kurva memiliki ekor memanjang ke kanan, kurva menceng ke kanan atau menceng positif.

4 sk < 0 nilai-nilai terkonsentrasi pada sisi sebelah kiri ( terletak di sebelah kiri Mo), sehingga kurva memiliki ekor memanjang ke kiri, kurva menceng ke kiri atau menceng negative.

6. Kurtosis

Kurtosis (keruncingan) adalah tingkat kepuncakan dari sebuah distribusi yang biasanya diambil secara relatif terhadap suatu distribusi normal. Berdasarkan keruncingannya, kurva distribusi dapat dibedakan atas tiga macam, yaitu

a. Leptokurtik merupakan distribusi yang memiliki puncak relatif tinggi. b. Platikurtik merupakan distribusi yang memiliki puncak hampir mendatar. c. Mesokurtik merupakan distribusi yang memiliki puncak tidak tinggi dan tidak

Gambar 2.4 Jenis Kurva

Bila distribusinya merupakan distribusi simetris maka distribusi mesokurtik dianggap sebagai distribusi normal. Untuk mengetahui keruncingan suatu distribusi, dan menyelidiki apakah distribusi normal atau tidak, salah satu ukuran yang sering digunakan adalah koefisien keruncingan atau koefisien kurtosis persentil dengan rumus :

1 0

P rentang 10 – 90 persentil

Jika hasil perhitungan koefisien kerucingan diperoleh :

7. Nilai lebih kecil dari 3 ( < 3 ) maka distribusinya adalah distribusi platikurtik. 8. Nilai lebih besar dari 3 ( > 3 ) maka distribusinya adalah distribusi leptokurtik. 9. Nilai yang sama dengan 3 ( = 3 ) maka distribusinya adalah distribusi

BAB 3

PEMBAHASAN

3.1 Metode Value at Risk

Dalam iklim globalisasi yang begitu dinamik, ketidakpastian merupakan hal yang mau tidak mau perlu diperhatikan. Dengan demikian besarnya ketidakpastian, berimplikasi pada semakin besar risiko yang dihadapi. Oleh karena itu, pengukuran risiko menjadi kata kunci dalam berbisnis saat ini. Pengukuran risiko secara formal, sudah lama dilakukan oleh institut finansial, terutama bank. Akhir-akhir ini, pengukuran secara formal juga mulai dilakukan pada sektor lainnya seperti pada sektor energi, dan telekomunikasi.

Tingginya kebutuhan untuk mengukur risiko secara lebih tepat, menyebabkan banyak metode-metode pengukuran yang diusulkan baik dari peneliti maupun praktisi. Dari sekian banyak metode pengukuran risiko yang ada, hanya Value at Risk (VaR) yang paling banyak digunakan dan menjadi faktor standar pengukuran risiko. VaR menjadi populer karena metode ini menggabungkan keunggulan dari pengukuran-pengukuran risiko sebelumnya.

Value at Risk merupakan sebuah konsep yang digunakan dalam pengukuran risiko dalam manajemen risiko. Dalam analisis risiko keuangan perhitungan Value at Risk (VaR), merupakan pengukuran kemungkinan kerugian terburuk dalam kondisi pasar yang normal pada kurun waktu T dengan tingkat kepercayaan tertentuα.

Data keuangan di Indonesia menunjukkan pola skewness sehingga ada keinginan untuk memperhatikan fakta empiris ini dalam perhitungan Value at Risk dalam berinvestasi di pasar modal.

Parameter skewness menunjukkan derajat ketaksimetrisan dari distribusi di antara nilai rata-ratanya. Nilai negatif dari skewness menunjukkan asimetris yang condong ke kiri sementara sebaliknya condong ke kanan. Nilai skewness ini memberikan gambaran intuitif ke arah mana kira-kira bentuk asimetri dari ekor gemuk distribusinya. Di sisi lain kurtosis menunjukkan tinggi rendahnya sebuah distribusi data relatif terhadap distribusi normal. Data keuangan yang sering kali menunjukkan pola skewness dan kurtosis (platikurtik dan leptokurtik) menunjukkan bahwa terdapat banyak kejadian yang ternyata berada jauh dari nilai rata-rata, kontras dengan apa yang ditunjukkan dengan distribusi normal.

Dalam analisis data keuangan, yang terjadi pusat perhatian adalah fluktuasi harga yang merupakan variabel yang menunjukkan naik turunnya harga dari mekanisme pasar yang berimbas terhadap return. Yang menjadi pertanyaan tentunya adalah bagaimana jika return data keuangan yang dianalisis ternyata tidak membentuk distribusi normal. Ini tentu saja menjadi masalah yang harus di teliti.

3.3. Contoh Kasus

Berikut ini adalah data deret waktu keuangan yang dipilih untuk dianalisis mengunakan empat saham yaitu saham PT. Unilever Indonesia Tbk., saham PT. Telkom Tbk., saham PT. Indosat Tbk., dan saham PT. Astra Internasional Tbk. Data amatan diambil sebanyak 30 hari dari masing-masing saham terhitung pada tanggal 29 April sampai dengan tanggal 11 Juni 2010. Sumber data nilai harga saham tersebut diambil dar

Tabel 3.1 Beberapa Data Nilai Harga Saham di Bursa Efek Jakarta

Tanggal NILAI SAHAM

UNILEVER TELKOM INDOSAT ASTRA

29/04/2010 Rp.13.700/Lot Rp.7.700/Lot Rp.5.800/Lot Rp.43.000/Lot

03/05/2010 Rp.14.450/Lot Rp.8.000/Lot Rp.6.050/Lot Rp.44.150/Lot

04/05/2010 Rp.15.800/Lot Rp.7.850/Lot Rp.5.800/Lot Rp.43.250/Lot

05/05/2010 Rp.16.200/Lot Rp.7.650/Lot Rp.6.200/Lot Rp.43.800/Lot

06/05/2010 Rp.14.900/Lot Rp.7.750/Lot Rp.6.100/Lot Rp.44.500/Lot

07/05/2010 Rp.14.900/Lot Rp.7.600/Lot Rp.5.900/Lot Rp.45.300/Lot

10/05/2010 Rp.15.200/Lot Rp.7.800/Lot Rp.5.200/Lot Rp.46.750/Lot

11/05/2010 Rp.14.600/Lot Rp.7.650/Lot Rp.5.600/Lot Rp.44.500/Lot

12/05/2010 Rp.15.100/Lot Rp.7.600/Lot Rp.5.100/Lot Rp.41.900/Lot

14/05/2010 Rp.15.500/Lot Rp.7.650/Lot Rp.5.500/Lot Rp.42.400/Lot

17/05/2010 Rp.15.300/Lot Rp.7.650/Lot Rp.5.300/Lot Rp.42.600/Lot

18/05/2010 Rp.15.200/Lot Rp.7.700/Lot Rp.5.800/Lot Rp.43.150/Lot

19/05/2010 Rp.14.850/Lot Rp.7.550/Lot Rp.6.000/Lot Rp.43.000/Lot

20/05/2010 Rp.14.200/Lot Rp.7.600/Lot Rp.5.200/Lot Rp.41.800/Lot

21/05/2010 Rp.14.150/Lot Rp.7.350/Lot Rp.5.150/Lot Rp.40.800/Lot

24/05/2010 Rp.14.700/Lot Rp.7.100/Lot Rp.5.700/Lot Rp.40.200/Lot

25/05/2010 Rp.14.500/Lot Rp.7.200/Lot Rp.5.500/Lot Rp.40.100/Lot

26/05/2010 Rp.15.800/Lot Rp.7.500/Lot Rp.5.800/Lot Rp.40.200/Lot

27/05/2010 Rp.15.150/Lot Rp.7.600/Lot Rp.5.150/Lot Rp.40.850/Lot

31/05/2010 Rp.15.600/Lot Rp.7.750/Lot Rp.5.150/Lot Rp.38.650/Lot

01/05/2010 Rp.15.000/Lot Rp.7.450/Lot Rp.5.050/Lot Rp.39.000/Lot

02/06/2010 Rp.15.450/Lot Rp.7.850/Lot Rp.5.050/Lot Rp.38.500/Lot

03/06/2010 Rp.16.050/Lot Rp.8.000/Lot Rp.5.800/Lot Rp.39.950/Lot

04/06/2010 Rp.16.250/Lot Rp.7.900/Lot Rp.5.850/Lot Rp.40.150/Lot

07/06/2010 Rp.16.200/Lot Rp.7.750/Lot Rp.5.900/Lot Rp.39.000/Lot

08/06/2010 Rp.16.400/Lot Rp.7.900/Lot Rp.5.650/Lot Rp.36.800/Lot

09/06/2010 Rp.16.100/Lot Rp.7.850/Lot Rp.5.350/Lot Rp.36.000/Lot

10/06/2010 Rp.16.200/Lot Rp.7.750/Lot Rp.5.300/Lot Rp.36.100/Lot

11/06/2010 Rp.16.100/Lot Rp.7.850/Lot Rp.5.200/Lot Rp.36.100/Lot

3.4. Analisa Perhitungan Pada Instrumen Saham

diperkenalkan untuk mengatasi kesulitan dalam analisis risiko yang bersandar pada normalitas distribusi data.

Untuk itu akan dihitung terlebih dahulu nilai statistik deskriptif yang meliputi nilai rata-rata, modus, median dan standar deviasi. Sebagai contoh akan dihitung nilai saham PT. Unilever Indonesia Tbk dengan menggunakan tabel distribusi frekuensi. Dengan langkah-langkah sebagai berikut :

5 Urutkan data dari yang terkecil ke data terbesar

13700 13800 14150 14200 14450 14500 14000 14700 14850 14900 14900 15000 15100 15150 15200 15200 15300 15450 15500 15600 15800 15800 16050 16100 16100 16200 16200 16200 16250 16400

6 Hitung rentang yaitu data terbesar – data terkecil = 16400 – 13700

= 2700

7 Hitung banyak kelas dengan aturan Sturges yaitu : Banyak kelas = 1 + (3,3) log n

= 1 + (3,3) log 30 = 1 + (3,3) (1,4771) = 1 + 4,87443 = 5,87443 Banyak kelas 5 atau 6

8 Hitung panjang kelas interval dengan rumus :

s b a n y a

g r e n

P= t a n

= 6 2700

= 450

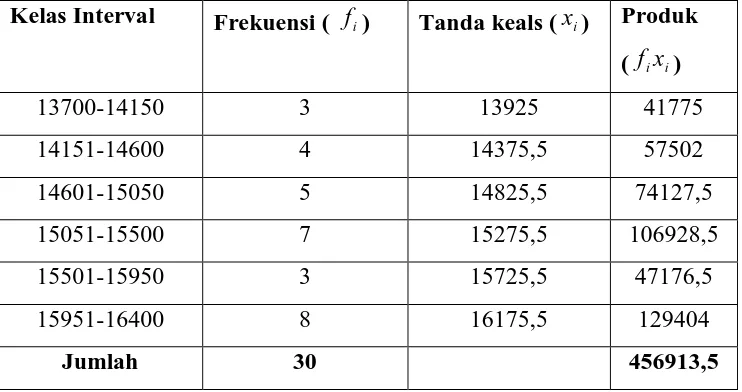

Tabel 3.2 Tabel Distribusi

15051-15500 7 15275,5 106928,5

15501-15950 3 15725,5 47176,5

b = batas bawah kelas modal ialah kelas interval dengan frekuensi terbanyak p = panjang kelas modal

1

b = frekuensi kelas modal dikurangi frekuensi kelas interval dengan tanda

kelas yang lebih kecil sebelum tanda kelas modal

2

b = frekuensi kelas modal dikurangi frekuensi kelas interval dengan tanda

Dari kelas modus ini didapat : b = 15950,5

Dengan : b = batas bawah kelas median p = panjang kelas median

n = banyak data

F = jumlah frekuensi dengan tanda kelas lebih kecil dari tanda kelas median f = Frekuensi kelas median.

= 15950,5 + 450 (-0,875) = 15950,5 + (-393,75) = 15556,75

Standar deviasi :

1

Dengan SK = rentang semi antar kuartil K = kuartil kesatu 1

3

10

P = persentil kesepuluh

90

P = persentil ke-90 =

− 1 0 9 0 P

P rentang 10 – 90 persentil

Untuk data yang sudah dibuat tabel distribusi frekuensinya K dan 1 K dihitung 3

dengan rumus :

K terletak dalam kelas interval ketiga, dan kelas ini merupakan kelas K . Dari kelas 1

Untuk menghitung K maka ¾ x 30 data = 22,5 data. Dengan demikian 3 K 3

terletak dalam kelas interval keenam, dan kelas ini merupakan kelas K . Dari kelas 3 3

Untuk data yang sudah dibuat tabel distribusi frekuensinya P dan 10 P dihitung 90

dengan rumus :

dalam kelas interval pertama, dan kelas ini merupakan kelas P . Dari kelas 10 P 10

Dengan i = 10 dan n = 30, maka didapatkan :

terletak dalam kelas interval keenam, dan kelas ini merupakan kelas P . Dari kelas 90 90

Maka koefisien kurtosis adalah :

Telah dihitung K = 14645,5 dan 1 K = 15978,625 3

Untuk tiga saham lagi dikerjakan dengan manual yang terdapat dalam lampiran. Kemudian dapat dilihat hasil nilai ke-4 saham pada tabel berikut :

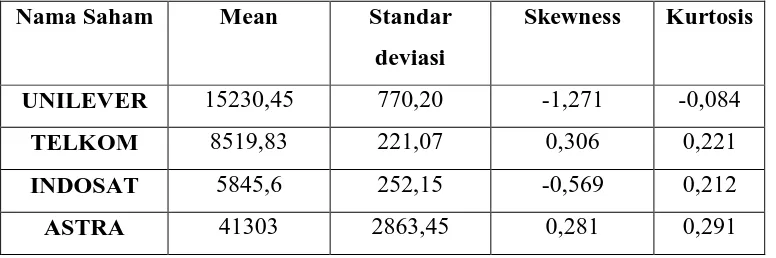

Tabel 3.3 Hasil perhitungan nilai saham

Nama Saham Mean Standar

deviasi

Skewness Kurtosis

UNILEVER 15230,45 770,20 -1,271 -0,084

TELKOM 8519,83 221,07 0,306 0,221

INDOSAT 5845,6 252,15 -0,569 0,212

ASTRA 41303 2863,45 0,281 0,291

dari skewness menunjukkan asimetris yang condong ke kanan. Di sisi lain, kurtosis menunjukkan tinggi rendahnya sebuah data relative terhadap distribusi normal.

Pada PT. Unilever hasil perhitungan skewness sebesar – 1,270 berarti menunjukkan kemiringan negative dan dekat kepada nol maka model kurvanya miring ke kiri. Dapat dilihat pada gambar berikut :

Gambar 3.1 Bentuk kurva miring ke kiri bernilai negative

Tabel 3.4 Nilai yang didapat dari distribusi Z

Tingkat kepercayaan (%)

99,99 99,9 99 97,72 97,5 95 90 84,13 50 3,715 3,090 2,326 2,000 1,960 1,645 1,282 1,000 0,00

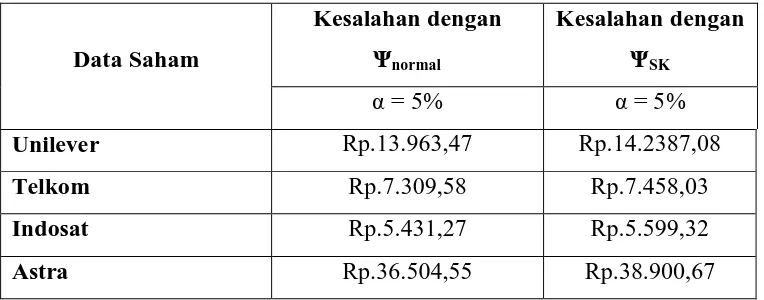

Dari tabel 3.3 akan dihitung kesalahan dengan asumsi normal dan kesalahan dengan skewness dan kurtosis menggunakan tingkat kepercayaan sebesar 95%.

Perhitungan Value at Risk dengan kesalahan normal disimbolkan dengan Ψnormal dinyatakan sebagai :

Ψnormal = m e a n−aσ

)

Dengan : sk = nilai skewness k = nilai kurtosis

sehingga rumusnya dapat diperoleh :

ΨSK = m e a n−a'σ

Sebagai contoh pada saham PT. Unilever dapat dihitung Ψnormaldan ΨSK Menggunakan tingkat kepercayaan sebesar 95%.

Ψnormal = m e a n−aσ = 0,95 + 0,010591666 + (-0,006665) – (-0,127889079)

Tabel 3.5 Hasil perhitungan perbandingan Ψnormaldan ΨSK

Data Saham

Kesalahan dengan Ψnormal

Kesalahan dengan ΨSK

α = 5% α = 5%

Unilever Rp.13.963,47 Rp.14.2387,08

Telkom Rp.7.309,58 Rp.7.458,03

Indosat Rp.5.431,27 Rp.5.599,32

Astra Rp.36.504,55 Rp.38.900,67

BAB 4

KESIMPULAN DAN SARAN

4.1 KESIMPULAN

Dari pembahasan diperoleh kesimpulan sebagai berikut :

1. Untuk saham Unilever pada tanggal 29 April s/d 11 Juni 2010 cenderung mengalami kenaikan. Setelah dihitung Value at Risk (VaR) dengan α = 5% dapat diketahui bahwa harga saham dalam keadaan normal (Ψnormal) sebesar Rp.13.963,47 dan harga saham dalam keadaan tertinggi (ΨSK) sebesar Rp.14.2387,08. Sehingga pada bulan berikutnya harga saham tersebut mengalami penurunan, jadi disarankan jangan membeli saham Unilever.

2. Untuk saham Telkom pada tanggal 29 April s/d 11 Juni 2010 cenderung mengalami kenaikan. Setelah dihitung Value at Risk (VaR) dengan α = 5% dapat diketahui bahwa harga saham dalam keadaan normal (Ψnormal) sebesar Rp.7.309,58 dan harga saham dalam keadaan tertinggi (ΨSK) sebesar Rp.7.458,03 Sehingga pada bulan berikutnya harga saham tersebut mengalami penurunan, jadi disarankan jangan membeli saham Telkom.

3. Untuk saham Indosat pada tanggal 29 April s/d 11 Juni 2010 cenderung mengalami penurunan. Setelah dihitung Value at Risk (VaR) dengan α = 5% dapat diketahui bahwa harga saham dalam keadaan normal (Ψnormal) sebesar Rp.5.431,27 dan harga saham dalam keadaan tertinggi (ΨSK) sebesar Rp.5.599,32 Sehingga pada bulan berikutnya harga saham tersebut mengalami kenaikan, jadi disarankan agar membeli saham Indosat.

Rp.38.900,32 Sehingga pada bulan berikutnya harga saham tersebut mengalami kenaikan, jadi disarankan agar membeli saham Astra.

4.2 SARAN

Kepada pihak perusahaan, bank dan manajemen perbankan lainnya yang ingin menggunakan pendekatan Value at Risk (VaR) untuk mengukur risiko instrument financial, sebaiknya menghitung nilai VaR dengan memperhatikan tidak hanya momen pertama dan kedua, tetapi juga momen ketiga dan keempat, yaitu skewness dan kurtosis dari distribusi data return sehingga diperoleh nilai/keuntungan yang tertinggi. Pengukuran risiko finasial dengan menggunakan model Value at Risk (VaR) melalui sifat statistik distribusi return, diharapkan dapat menjadi nilai tambah dan bermanfaat bagi pihak manajemen perusahaan untuk memberikan gambaran seberapa besar tingkat risiko dalam kegiatan trading pada instrument financial.

Arianto, Efendi. 12 November 2007. Data Saham Bursa Efek Jakarta (BEJ) melalui

Yahoo Finance.

Hasan, Iqbal. 1999. Pokok-pokok Materi Statistik I (Statistik Deskriptif). Penerbit Bumi Aksara : Jakarta

Lo, Merry. 31 Maret 2010. Pengenalan Saham.

Pracoyo, Agus. Studi Pengukuran Value at Risk pada distribusi return saham yang bersifat leptokurtosis

.

Situngkir, Hokky dan Surya, Yohanes, 2004, Value at Risk yang Memperhatikan Sifat Statistika Distribusi Return, Bandung Fe Institute.

Sudjana. 1992. Metode Statistika. Bandung : Tarsito. Bandung..

Sunaryo, T. 2007. Manajemen Risiko Finansial, Penerbit Salemba Empat, Jakarta.

Supangat, Andi. 2007. Statistika dalam Kajian Deskriptif, Inferensi dan Non parametric, Prenada Medai Group. Jakarta.

Surjadi, P.A. 1983. Pendahuluan Teori Kemungkinan dan Statistika. Bandung: ITB.

Tjiptono, Fandi., Handoyo Prasetyo, dan Sri Handaru Yuliati. 1996, Manajemen Portfolio dan Analisis Investasi, Andi Offset, Yogyakarta.

Usman, Husain, R Purnomo Setiady Akbar, 1995, Pengantar Statistika, Penerbit Bumi Putra: Jakarta.