Gonti Perdana : Analisis Kebutuhan Modal Kerja Pada PT. Penerbitan Keluarga Mimbar Umum Medan, 2009. USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

M E D A N

ANALISIS KEBUTUHAN MODAL

KERJA PADA PT. PENERBITAN KELUARGA

MIMBAR UMUM MEDAN

Jl. Prof. H.M. Yamin No. 352 Medan

SKRIPSI MINOR Diajukan Oleh:

GONTI PERDANA

052101063 D-III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma-III

Fakultas Ekonomi Universitas Sumatera Utara

KATA PENGANTAR

Bismillahirrahmanirrahim

Syukur alhamdulillah segala puji bagi allh SWT Tuhan semesta alam yang

telah memberi rahmat dan karunianya sehingga penulis dapat menyelesaikan

skripsi minor ini. Sholawat dan salam penulis sampaikan kepada Rasulullah

Muhammad SAW yang telah menyampaikan risalahnya kepada umat manusia

guna dipedomani sebagai tuntutan hidup menuju keselamatan dan kebahagiaan

dunia akhirat.

Pada kesempatan ini, penulis mengucapkan terima kasih yang

setulus-tulusnya kepada Papa dan Mama yang tercinta yang dengan penuh kasih sayang

dan kesabaran selalu memberikan dorongan semangat yang sangat berarti buat

penulis serta dengan ikhlas mengasuh, membesarkan, mendidik, serta mencukupi

segala keperluan penulis baik secara materi maupun moril.

Selama penyusunan skripsi ini, penulis lebih banyak menerima bantuan

dari berbagai pihak. Oleh karena itu dengan segala kerendahan hati penulis

menyampaikan rasa terima kasih yang sebesarnya kepada :

1. Terima Kasih kepada Ayahanda Zalhamdan (Almarhum) dan Ibunda

Hasni yang telah mengasuh, membesarkan dan memberikan kasih sayang

yang tulus yang takkan pernah sirna baktiku untukmu.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. Selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting SE, MS. Selaku Ketua Jurusan Keuangan

4. Bapak Syafrizal Helmi Situmorang SE, MSi. Selaku Sekretaris Jurusan

Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Abidan Aritonang. Selaku pembimbing yang telah meluangkan

waktu, tenaga dan pikiran dalam memberikan pengarahan dan bimbingan

dalam penulisan skripsi minor ini.

6. Bapak Drs. H.M Lud Lubis. Selaku wakil pimpinan PT. Penerbitan

Keluarga Mimbar Umum Medan beserta staff-staffnya, penulis hanturkan

terima kasih atas segala kesempatan dan bantuannya sehingga penulis bisa

melakukan riset dan memberikan data-data dalam menyelesaikan skripsi

minor ini.

7. Bapak/Ibu staff Dosen dan Pegawai Fakultas Ekonomi Universitas

Sumatera Utara.

8. Terima kasih kepada Adikku tersayang Winta, dan sepupu-sepupu aku

tercinta Hendra,Uchie, dan Oput atas perhatian dan dorongannya kepada

penulis.

9. Thanx to sahabat-sahabat aQ, kHususnYa tHe caCing ’05,RisTo(kw eMg

sahabt seJati x La bRo), Aji(Ga usaH TenGik x, ga sng maen,hehe), Pi’i

KomenG(Lucu x Kw Lagh,..haha), FriQi(Pegawai IndoSaT Berkaki

panJang,haha).

10. ThanKs boEaT tMen-tMen sPerJuanGan, teRutama gRup B, AriE

gokiL(kw Emg giLa bRo,hehe), Sony(si giLak pRoyek), ibaL

BarEn(NagabOnar kami ne,hihi), DaniL saKaw sakanceR(KeTua BeeR

MedaN), IsHaq(slaLu miNus), Deni, Diko(Ajo), Asher, Herman, Azmi,

AmaLia, Thanx ya atas perhatian and supportnya selama ini, dan semua

kaUand aQ yang ga mungkin disebutin satu persatu yang selalu bersama

dalam keceriaan, semoga persahabatan ini akan terus untuk selamanya.

11. Anak-anak keuangan ’05 grup A, B, C dan segala kenangan akan terukir

dihati.

Penulis menyadari sepenuhnya bahwa skripsi minor ini jauh dari sempurna

karena keterbatasan pengetahuan, pengalaman dan kemampuan penulisa miliki.

Oleh sebab itu penulis mengharapkan saran dan kritik yang membangun dari

pembaca sekalian demi kesempurnaan skripsi minor ini.

Akhirnya kepada allah SWT jugalah penulis kembali berserah diri,

mudah-mudahan yang penulis dapat saat ini mendapat ridho dari allah SWT karena tiada

kata satupun yang dapat terwujud jika tidak atas kehendak dan seizinnya.

Medan, 19 Desember 2008

Penulis

DAFTAR ISI

Hal

KATA PENGANTAR……….. i

DAFTAR ISI………... iv

DAFTAR TABEL………. vi

BAB I PENDAHULUAN... 1

A. Latar Belakang………..……….... 1

B. Perumusan Masalah………. 2

C. Tujuan dan Manfaat Penelitian………... 2

D. Metode Penelitian……….. 3

1. Lokasi Penelitian………... 3

2. Sumber Data……….. 3

3. Metode Pengumpulan Data………... 4

4. Metode Analisis Data……… 4

BAB II PT. PENERBITAN KELUARGA MIMBAR UMUM MEDAN... 5

A. Profil Perusahaan……….. 5

1. Sejarah Singkat Perusahaan………... 5

2. Struktur Organisasi Perusahaan………. 7

B. Pengertian Dan Jenis Modal Kerja……….. 13

C. Laporan Keuangan Perusahaan………... 21

E. Rasio Modal Kerja……… 35

BAB III ANALISA DAN EVALUASI... 41

BAB IV KESIMPULAN DAN SARAN... 49

A. Kesimpulan... 49

B. Saran... 51

DAFTAR PUSTAKA

DAFTAR TABEL

Hal

1. Tabel Laporan Neraca…..………..……… 27

2. Tabel Laporan Laba Rugi ………. 29

3. Tabel Laporan Perubahan Modal Kerja………. 33

SUMBER: PT.PENERBITAN KELURAGA MIMBAR UMUM MEDAN

DIREKSI

PEMIMPIN UMUM

WKL PIMPINAN UMUM

RED. EXECUTIVE KABAG

PRODUKSI

RED. KHUSUS SEK.REDAKSI

RED KHUSUS

RED EKONOMI

RED OLAHRAGA

RED DAERAH

RED KOTA

RED OPINI RED INTERNASIO

ASS REDAKTUR

REPORTER STAFF

DOKUMEN TASI

STAFF SETTING PENULIS

STAFF KOREKTOR

STAFF LAY-OUT

STAFF CAMERA

RED BREMUBISTR

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan selalu membutuhkan modal kerja baik perusahaan besar

maupun kecil, baik itu perusahaan yang memproduksi barang maupun jasa.

Perusahaan yang kurang memahami pengelolaan modal kerja secara tepat akan

memperhatikan gejala – gejala perkembangan yang lambat, bila dibandingkan

dengan perusahaan yang mengelola modal kerja dengan baik. Untuk itu

diperlukan adanya suatu kebijaksanaan strategi yang harus selalu diperhatikan

oleh seorang pemimpin atau manajer yaitu merencanakan jumlah kebutuhan

modal kerja secara keseluruhan dan menetapkan berapa besarnya jumlah masing –

masing komponen modal kerja tersebut.

Penggunaan modal kerja yang dapat membantu menganalisis intern dan

ekstern dalam perusahaan, karena modal kerja erat kaitannya dengan operasi

perusahaan sehari – hari, kekurangan modal kerja atau kelebihan modal kerja

suatu perusahaan akan berkaitan akan hal – hal yang sifatnya merugikan

perusahaan. Kekurangan modal kerja mengakibatkan tidak berjalannya

operasionalnya perusahaan dengan lancar dan baik, dimana faktor – faktor

produksi tidak dapat didayagunakan secara optimal. Sebaliknya kelebihan dalam

aktiva lancar mengakibatkan terjadinya kelebihan kapasitas ( idle capacity ) di

dalam perusahaan dan secara prinsip sehingga memperkecil tingkat rentibilitas

yang merupakan pencerminan dari efisiensi. Perusahaan dalam

Berdasarkan uraian diatas dapat diketahui peran penting modal kerja bagi

kelancaran kegiatan operasional setiap perusahaan termasuk PT. PENERBITAN

KELUARGA MIMBAR UMUM yang merupakan perusahaan yang bergerak

dalam bidang industri pers dan menghasilkan produk yaitu koran, yang sampai

sekarang tetap berperan dalam meningkatkan pertumbuhan ekonomi. Oleh karena

itu membahas permasalahan dalam modal kerja dilakukan penelitian dengan

judul:

“ANALISA KEBUTUHAN MODAL KERJA PADA PT. PENERBITAN KELUARGA MIMBAR UMUM MEDAN“.

B. Perumusan Masalah

Berdasarkan uraian diatas maka penulis mencoba merumuskan masalah

dalam skripsi minor ini yakni :

“Bagaimana penggunaan modal kerja dan cara pemenuhan modal kerja yang

dilakukan oleh PT. PENERBITAN KELUARGA MIMBAR UMUM MEDAN?”

C. Tujuan Dan Manfaat Penelitian

1. Tujuan

a. Untuk mencoba mengaplikasi serta mengembangkan teori yang penulis

terima di bangku kuliah, menerapkan teori tersebut dan

membandingkannya dengan data yang penulis peroleh dari penelitian.

b. Untuk mendapatkan data dari perusahaan sebagai bahan bagi penulis dan

penulisan skripsi minor guna memenuhi salah satu syarat untuk

menyelesaikan program Diploma III Fakultas Ekonomi Universitas

Sumatera Utara.

2. Manfaat

Untuk memenuhi persyaratan akademik dalam menyelesaikan pendidikan

pada program diploma III Fakultas Ekonomi USU, dan juga untuk

memperluas wawasan dan pengetahuan dan keterampilan dalam

menganalisa sumber dan penggunaan modal kerja.

b. Bagi Perusahaan

Dapat digunakan sebagai dasar pertimabangan dalam membuat

perencanaan dan kebijaksanaan yang tepat pada masa yang akan datang.

c. Bagi Lembaga pendidikan

Dapat dipergunakan sebagai bahan masukan bagi yang memerlukannya

untuk diperbandingkan dengan teori-teori yang ada.

D. Metode Penelitian

Untuk memperoleh data yang diperlukan dan untuk mengumpulkan data

yang dibutuhkan, yang terdiri dari :

1. Lokasi Penelitian

Penelitian dilakukan di PT. Penerbitan Keluarga Mimbar Umum Jl. Prof.

H.M. Yamin SH. No. 352 Medan.

2. Sumber Data

a. Jenis Data

Jenis data yang penulis gunakan berupa data yang bersifat kualitatif yang

terdiri dari data primer dan data sekunder

• Data Primer, data ini diperoleh dengan mengadakan peninjauan langsung ke

objek penelitian dengan wawancara dan observasi, data yang diperoleh yaitu

meliputi Sejarah singkat perusahaan, Struktur organisasi perusahaan, laporan

• Data Sekunder, yaitu data yang didukung data primer, berupa literatur-literatur

yang berhubungan dengan perusahaan.

b. Responden

Yang menjadi responden dalam penelitian ini adalah staf-staf yang

berkaitan dengan masalah penelitian yang dilakukan.

c. Alat pengumpulan data

Karena data yang penulis kumpulkan berupa angka-angka maka alat yang

digunakan adalah alat-alat tulis, kertas dan kalkulator.

3. Metode Pengumpulan Data

a. Wawancara/Interview

Yaitu mengadakan wawancara langsung dengan pimpinan perusahaan dengan

objek penelitian yang mempunyai wewenang dalam memberikan informasi

tentang keadaan perusahaan.

b. Pengamatan/observasi

Pengamatan langsung mengenai objek penelitian.

4. Metode Analisis Data

Penulis menggunakan metode analisis deskiptif yaitu mengumpulkan data,

menganalisis, menyusun, mengklasifikasikan dan menyajikan data yang diperoleh

BAB II

PT.PENERBITAN KELUARGA MIMBAR UMUM MEDAN

A. Profil Perusahaan

1. Sejarah Singkat Perusahaan

Surat kabar Mimbar Umum Medan Didirikan pada tanggal 6 November

1945 beberapa bulan setelah Indonesia memproklamirkan kemerdekaannyapada

tanggal 17 Agustus 1945. PT. PENERBITAN KELUARGA MIMBAR UMUM

MEDAN, sekarang berkedudukan di Jl. Prof. H. M. Yamin No. 352 Medan -

Sumatera Utara.

Pendirinya dipelopori oleh Bapak Abdul Wahab Siregar, Bapak

Mohammad Saleh Umar (SURAPATI), Bapak Yunus Nasution, Bapak Udin

Siregar, dan Bapak Daud Malik Batubara.

Setelah mengalami beberapa kali pembaharuan pada SIUPP (Surat Izin

Usaha Penerbitan Pers) kini surat kabar Mimbar Umum memegang izin terbit dari

Departemen Penerangan dengan nomor SIUPP : 009 / Menpen / SIUPP / A / 7 /

1986 / Jakarta / 18 / 3 / 86.

Surat kabar Mimbar Umum yang terbit pada masa itu tahun 1945

merupakan surat kabar tekemuka di Sumatera bahkan di Indonesia. Dicetak di

Indonesia Jl. Sei Rengas (yang sekarang menjadi Jl. Madong Lubis).

Dengan misi sebagai surat kabar perjuangan yang mengabdikan diri

kepada kepentingan bangsa melawan penjajah asing yang ingin kembali

menguasai tanah air. Surat kabar Mimbar Umum telah menjadikan dirinya bagian

Sebagai surat kabar perjuangan pada masa revolusi fisik, surat kabar

Mimbar Umum menjadikan semua pihak menjadi sasaran pasarnya. Dengan

demikian semua konsumen pembaca merupakan pasar yang potensial.

Pada tanggal 6 November 1947 penerbitan surat kabar Mimbar Umum

dilanjutkan Bapak Arif Lubis dibantu Bapak Bustaman dan Bapak Syamsudin

Manan. Saat politik di Indonesia bergolak dekade tahun 1950 sampai 1965 surat

kabar Mimbar Umum mencapai puncak kesuksesan.

Keberhasilan surat kabar Mimbar Umum mencapai kesuksesan pada

zaman pergolakan politik di Indonesia tidak terlepas dari kepekaan membaca

situasi pada waktu itu.

Pada tanggal 6 November 1975, Bapak Arif Lubis menyerahkan

manajemen Harian Mimbar Umum kepada Bapak H. Hasbullah Lubis, Direktur

FA. Percetakan Offset HASMAR. Tujuannya untuk lebih meningkatkan

penampilan media cetak Harian Mimbar Umum, dari tehnik cetak letter press ke

cetak offset yang lebih bersih cetakannya.

Tahun 1983, Bapak H. Hasbullah Lubis meninggal dunia dan jabatan

Pimpinan Umum dipegang oleh putranya H. M. Fauzi Lubis,. Upaya untuk tetap

akses di dunia pers,lalu Bapak H. M. Fauzi Lubis mengadakan Joint Manajemen

dengan PT. Surya Pelindo yang dipimpin oleh Bapak Surya Paloh yang juga

Pimpinan Umum Harian Media Indonesia di Jakarta. Saat itulah Harian Mimbar

Umum dengan cetak offset "full colour" setiap terbit.

Struktur orgasnisasi adalah susunan yang stabil dari jabatan-jabatan dan

hubungannya dengan jabatan yang lain. Merupakam salah satu faktor yang

mempengaruhi orang-orang yang bergabung dari organisasi itu sendiri.

Struktur organisasi yang baik adalah yang menunjukkan kerangka dan

perwujudan pola tetap hubungan-hubungan diantara fungsi-fungsi, bagian-bagian

atau posisi-posisi, maupun orang-orang yang menunjukkan kedudukan, tugas,

wewenang, dan tanggung jawab yang berbeda-beda dalam suatu organisasi.

Pimpinan perusahaan adalah manusia biasa yang mempunyai waktu/tenaga

dan pengetahuan yang terbatas terpaksa mendelegasikan wewenangnya kepada

orang lain atau bawahannya untuk menyelesaikan tugas-tugas yang kompleks dan

banyak. Agar pimpinan itu dapat dengan mudah mengawasi pelaksanaan tugas

bawahannya yang telah ditetapkan dan meminta pertanggungjawaban dari setaip

bawahannya, maka diperlukan suatu struktur organisasi.

Struktur organisasi suatu perusahaan tentu berbeda dengan struktur

organisasi perusahaan lainnya, hal ini tergantung pada besar kecilnya perusahaan.

PT. Penerbitan Keluarga Mimbar Umum Medan membutuhkan suatu struktur

organisasi yang tepat agar dapat secara efektif dan efisien mengatur dan

menjelaskan tugas-tugas anggotanya, hubungan dan wewenang setiap anggota

organisasinya.

Struktur organisasi yang diterapkan PT. Penerbitan Keluarga Mimbar

Umum Medan adalah struktur organisasi garis, yang mana tugas dan wewenang

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan selalu membutuhkan modal kerja baik perusahaan besar

maupun kecil, baik itu perusahaan yang memproduksi barang maupun jasa.

Perusahaan yang kurang memahami pengelolaan modal kerja secara tepat akan

memperhatikan gejala – gejala perkembangan yang lambat, bila dibandingkan

dengan perusahaan yang mengelola modal kerja dengan baik. Untuk itu

diperlukan adanya suatu kebijaksanaan strategi yang harus selalu diperhatikan

oleh seorang pemimpin atau manajer yaitu merencanakan jumlah kebutuhan

modal kerja secara keseluruhan dan menetapkan berapa besarnya jumlah masing –

masing komponen modal kerja tersebut.

Penggunaan modal kerja yang dapat membantu menganalisis intern dan

ekstern dalam perusahaan, karena modal kerja erat kaitannya dengan operasi

perusahaan sehari – hari, kekurangan modal kerja atau kelebihan modal kerja

suatu perusahaan akan berkaitan akan hal – hal yang sifatnya merugikan

perusahaan. Kekurangan modal kerja mengakibatkan tidak berjalannya

operasionalnya perusahaan dengan lancar dan baik, dimana faktor – faktor

produksi tidak dapat didayagunakan secara optimal. Sebaliknya kelebihan dalam

aktiva lancar mengakibatkan terjadinya kelebihan kapasitas ( idle capacity ) di

dalam perusahaan dan secara prinsip sehingga memperkecil tingkat rentibilitas

yang merupakan pencerminan dari efisiensi. Perusahaan dalam

Berdasarkan uraian diatas dapat diketahui peran penting modal kerja bagi

kelancaran kegiatan operasional setiap perusahaan termasuk PT. PENERBITAN

KELUARGA MIMBAR UMUM yang merupakan perusahaan yang bergerak

dalam bidang industri pers dan menghasilkan produk yaitu koran, yang sampai

sekarang tetap berperan dalam meningkatkan pertumbuhan ekonomi. Oleh karena

itu membahas permasalahan dalam modal kerja dilakukan penelitian dengan

judul:

“ANALISA KEBUTUHAN MODAL KERJA PADA PT. PENERBITAN KELUARGA MIMBAR UMUM MEDAN“.

B. Perumusan Masalah

Berdasarkan uraian diatas maka penulis mencoba merumuskan masalah

dalam skripsi minor ini yakni :

“Bagaimana penggunaan modal kerja dan cara pemenuhan modal kerja yang

dilakukan oleh PT. PENERBITAN KELUARGA MIMBAR UMUM MEDAN?”

C. Tujuan Dan Manfaat Penelitian

1. Tujuan

a. Untuk mencoba mengaplikasi serta mengembangkan teori yang penulis

terima di bangku kuliah, menerapkan teori tersebut dan

membandingkannya dengan data yang penulis peroleh dari penelitian.

b. Untuk mendapatkan data dari perusahaan sebagai bahan bagi penulis dan

penulisan skripsi minor guna memenuhi salah satu syarat untuk

menyelesaikan program Diploma III Fakultas Ekonomi Universitas

Sumatera Utara.

2. Manfaat

Untuk memenuhi persyaratan akademik dalam menyelesaikan pendidikan

pada program diploma III Fakultas Ekonomi USU, dan juga untuk

memperluas wawasan dan pengetahuan dan keterampilan dalam

menganalisa sumber dan penggunaan modal kerja.

b. Bagi Perusahaan

Dapat digunakan sebagai dasar pertimabangan dalam membuat

perencanaan dan kebijaksanaan yang tepat pada masa yang akan datang.

c. Bagi Lembaga pendidikan

Dapat dipergunakan sebagai bahan masukan bagi yang memerlukannya

untuk diperbandingkan dengan teori-teori yang ada.

D. Metode Penelitian

Untuk memperoleh data yang diperlukan dan untuk mengumpulkan data

yang dibutuhkan, yang terdiri dari :

1. Lokasi Penelitian

Penelitian dilakukan di PT. Penerbitan Keluarga Mimbar Umum Jl. Prof.

H.M. Yamin SH. No. 352 Medan.

2. Sumber Data

a. Jenis Data

Jenis data yang penulis gunakan berupa data yang bersifat kualitatif yang

terdiri dari data primer dan data sekunder

• Data Primer, data ini diperoleh dengan mengadakan peninjauan langsung ke

objek penelitian dengan wawancara dan observasi, data yang diperoleh yaitu

meliputi Sejarah singkat perusahaan, Struktur organisasi perusahaan, laporan

• Data Sekunder, yaitu data yang didukung data primer, berupa literatur-literatur

yang berhubungan dengan perusahaan.

b. Responden

Yang menjadi responden dalam penelitian ini adalah staf-staf yang

berkaitan dengan masalah penelitian yang dilakukan.

c. Alat pengumpulan data

Karena data yang penulis kumpulkan berupa angka-angka maka alat yang

digunakan adalah alat-alat tulis, kertas dan kalkulator.

3. Metode Pengumpulan Data

a. Wawancara/Interview

Yaitu mengadakan wawancara langsung dengan pimpinan perusahaan dengan

objek penelitian yang mempunyai wewenang dalam memberikan informasi

tentang keadaan perusahaan.

b. Pengamatan/observasi

Pengamatan langsung mengenai objek penelitian.

4. Metode Analisis Data

Penulis menggunakan metode analisis deskiptif yaitu mengumpulkan data,

menganalisis, menyusun, mengklasifikasikan dan menyajikan data yang diperoleh

BAB II

PT.PENERBITAN KELUARGA MIMBAR UMUM MEDAN

B. Profil Perusahaan

1. Sejarah Singkat Perusahaan

Surat kabar Mimbar Umum Medan Didirikan pada tanggal 6 November

1945 beberapa bulan setelah Indonesia memproklamirkan kemerdekaannyapada

tanggal 17 Agustus 1945. PT. PENERBITAN KELUARGA MIMBAR UMUM

MEDAN, sekarang berkedudukan di Jl. Prof. H. M. Yamin No. 352 Medan -

Sumatera Utara.

Pendirinya dipelopori oleh Bapak Abdul Wahab Siregar, Bapak

Mohammad Saleh Umar (SURAPATI), Bapak Yunus Nasution, Bapak Udin

Siregar, dan Bapak Daud Malik Batubara.

Setelah mengalami beberapa kali pembaharuan pada SIUPP (Surat Izin

Usaha Penerbitan Pers) kini surat kabar Mimbar Umum memegang izin terbit dari

Departemen Penerangan dengan nomor SIUPP : 009 / Menpen / SIUPP / A / 7 /

1986 / Jakarta / 18 / 3 / 86.

Surat kabar Mimbar Umum yang terbit pada masa itu tahun 1945

merupakan surat kabar tekemuka di Sumatera bahkan di Indonesia. Dicetak di

Indonesia Jl. Sei Rengas (yang sekarang menjadi Jl. Madong Lubis).

Dengan misi sebagai surat kabar perjuangan yang mengabdikan diri

kepada kepentingan bangsa melawan penjajah asing yang ingin kembali

menguasai tanah air. Surat kabar Mimbar Umum telah menjadikan dirinya bagian

Sebagai surat kabar perjuangan pada masa revolusi fisik, surat kabar

Mimbar Umum menjadikan semua pihak menjadi sasaran pasarnya. Dengan

demikian semua konsumen pembaca merupakan pasar yang potensial.

Pada tanggal 6 November 1947 penerbitan surat kabar Mimbar Umum

dilanjutkan Bapak Arif Lubis dibantu Bapak Bustaman dan Bapak Syamsudin

Manan. Saat politik di Indonesia bergolak dekade tahun 1950 sampai 1965 surat

kabar Mimbar Umum mencapai puncak kesuksesan.

Keberhasilan surat kabar Mimbar Umum mencapai kesuksesan pada

zaman pergolakan politik di Indonesia tidak terlepas dari kepekaan membaca

situasi pada waktu itu.

Pada tanggal 6 November 1975, Bapak Arif Lubis menyerahkan

manajemen Harian Mimbar Umum kepada Bapak H. Hasbullah Lubis, Direktur

FA. Percetakan Offset HASMAR. Tujuannya untuk lebih meningkatkan

penampilan media cetak Harian Mimbar Umum, dari tehnik cetak letter press ke

cetak offset yang lebih bersih cetakannya.

Tahun 1983, Bapak H. Hasbullah Lubis meninggal dunia dan jabatan

Pimpinan Umum dipegang oleh putranya H. M. Fauzi Lubis,. Upaya untuk tetap

akses di dunia pers,lalu Bapak H. M. Fauzi Lubis mengadakan Joint Manajemen

dengan PT. Surya Pelindo yang dipimpin oleh Bapak Surya Paloh yang juga

Pimpinan Umum Harian Media Indonesia di Jakarta. Saat itulah Harian Mimbar

Umum dengan cetak offset "full colour" setiap terbit.

Struktur orgasnisasi adalah susunan yang stabil dari jabatan-jabatan dan

hubungannya dengan jabatan yang lain. Merupakam salah satu faktor yang

mempengaruhi orang-orang yang bergabung dari organisasi itu sendiri.

Struktur organisasi yang baik adalah yang menunjukkan kerangka dan

perwujudan pola tetap hubungan-hubungan diantara fungsi-fungsi, bagian-bagian

atau posisi-posisi, maupun orang-orang yang menunjukkan kedudukan, tugas,

wewenang, dan tanggung jawab yang berbeda-beda dalam suatu organisasi.

Pimpinan perusahaan adalah manusia biasa yang mempunyai waktu/tenaga

dan pengetahuan yang terbatas terpaksa mendelegasikan wewenangnya kepada

orang lain atau bawahannya untuk menyelesaikan tugas-tugas yang kompleks dan

banyak. Agar pimpinan itu dapat dengan mudah mengawasi pelaksanaan tugas

bawahannya yang telah ditetapkan dan meminta pertanggungjawaban dari setaip

bawahannya, maka diperlukan suatu struktur organisasi.

Struktur organisasi suatu perusahaan tentu berbeda dengan struktur

organisasi perusahaan lainnya, hal ini tergantung pada besar kecilnya perusahaan.

PT. Penerbitan Keluarga Mimbar Umum Medan membutuhkan suatu struktur

organisasi yang tepat agar dapat secara efektif dan efisien mengatur dan

menjelaskan tugas-tugas anggotanya, hubungan dan wewenang setiap anggota

organisasinya.

Struktur organisasi yang diterapkan PT. Penerbitan Keluarga Mimbar

Umum Medan adalah struktur organisasi garis, yang mana tugas dan wewenang

Berikut ini diuraikan tugas dari masing-masing jabatan adalah sebagai berikut:

1.Pimpinan Umum/ Redaksi

• Bertanggung jawab atas pencapaian proyeksi pendapatan serta

pemanfaatan sumber dana perusahaan secara efektif dan efisien.

• Mendelegasikan wewenang pengelolaan keredaksian dan usaha sejauh

rincian tugas yang ditentukan serta tidak terkait dengan urusan yang

bersifat yuridis formal kepada Redaktur Eksekutif dan Wakil Pimpinan

Umum/ Redaksi.

• Berwewenang dalam menanda tangani cheque dan bilyet giro yang

dikeluarkan bersama-sama dengan Wakil Pimpinan Umum/ Redaksi.

• Menciptakan dan mengembangkan iklim kerja yang kooperatif, sehat dan

berprestasi pada segenap jajaran usaha maupun bidang redaksi.

• Menegakkan integritas dan loyalitas seluruh karyawan pada jajaran usaha

maupun bidang redaksi.

2.Wakil Pimpinan Umum/ Redaksi

• Mengelola dan mengendalikan pemanfaatan sumber dana perusahaan

secara efisien dan efektif dilengkapi laporan pertanggung jawaban kepada

Pimpinan Umum/ Redaksi.

• Memelihara hubungan baik dengan lembaga keuangan tempat perusahaan

menjadi nasabah dan segenap perusahaan periklanan serta penyalur utama

yang menunjang mekanisme perusahaan.

• Berwewenang dalam menandatangani cheque dan bilyet giro yang

• Berwewenang dalam memferifikasi selurh dokumen perusahaan baik

intern maupun ekstern.

• Memegang teguh kerahasiaan data perusahaan secara menyeluruh dan

membantu hal-hal yang bersifat rahasia.

3. Redaktur Eksekutif

Bertanggung jawab secara struktur kepada Pimpinan Umum/ Redaksi dan

membawahi Wakil Redaktur Eksekutif serta redaktur-redaktur dan staf direksi.

Tugasnya adalah bertanggung jawab atas hubungan baik atas instansi

berwenang dan jajaran pers sejauh terkait dengan tugas dan tangung jawab yuridis

formalnya.

4. Kepala Bagian Produksi

Bertanggung jawab secara struktur kepada Wakl Pimpinan Umum/

Redaksi dan membawahi administrasi produksi beserta staf-stafnya.

Tugas dan tanggung jawab bagian produksi adalah :

• Melaksanakan kegiatan proses sebelum percetakan dimulai yang meliput i

pengetikan berita, koreksi berita, penyusunan berita dan pembuatan plat

sebelum cetak.

• Mengadakan pengawasan percetakan surat kabar di percetakan.

• Mempersiapkan desain produk untuk penerbitan selanjutnya.

5. Kepala Bagian Sirkulasi

Bertanggung jawab secara struktur kepada Wakil Pimpinan Umum/

Tugas dan tanggung jawab bagian sirkulasi adalah :

• Bertanggung jawab terhadap penjualan dan pendistribusian koran,

sehingga sedapat mungkin mencaopai jumlah proyeksi.

• Bertanggung jawab atas kredibilitas dan piutang yang tertunggak dari para

agen maupun langganan serta langkah pengamanannya

yangdikoordinasikan dengan penagihan.

6. Kepala Bagian Iklan

• Bertanggung jawab terhadap pemenuhan kuota penjualan iklan

berdasarkan target penerimaan iklan.

• Bertanggung jawab untuk mengirimkan bukti pemuatan iklan kepada biro

iklan maupun kepada pemasang iklan langsung.

• Bertanggung jawab atas putang iklan yang tertunggak dan

langkah-langkah penyelesaiannya.

• Mengadakan sensor terhadap materi iklan yang dapat berakibat

membahayakan pihak penerbit ( disesuaikan dengan peraturan tata cara

periklanan Indonesia ).

7. Kepala Bagian Keuangan

• Bertanggung jawab mempersiapkan data untuk menyusun anggaran dan

• Bertanggung jawab atas penyusunan laporan keuangan secara bulanan/

tahunan, terdiri dari neraca, perhitungan rugi/ laba, sumber dan

penggunaan dana, dan analisa ratio.

• Bertanggung jawab atas penyelenggaraan pembukuan dan memegang

teguh kerahasiaan data keuangan perusahaan.

• Bertanggung jawab atas hal-hal yang menyangkut perpajakan.

8. Kepala Bagian Sumber Daya Manusia

• Bertanggung jawab atas perencanaan, pengembangan sumber daya

manusia bagi kepentingan perusahaan.

• Memelihara dan mengembangkan hubungan kerja yang baik dengan

instansi Departemen Tenaga Kerja serta lembaga resmi terkait.

• Bertanggung jawab atas tegaknya disiplin kerja karyawan.

• Memegang teguh kerahasiaan data karyawan perusahaan.

9. Bagian Umum

• Membina, menggerakkan dan mengawasi seluruh kegiatan personalia dan

umum.

• Mengurus permasalahan dibidang umum.

• Mengatur perjalanan bagian transformasi dan penagihan.

B. Pengertian Dan Jenis Modal Kerja

Modal Kerja memiliki peranan yang sangat penting bagi suatu perusahaan.

Apabila sebuah perusahaan tidak memiliki modal kerja maka perusahaan tersebut

1.Umurnya singkat

2.Berbentuk uang tunai atau “mudah” untuk dikonversasikan menjadi uang tunai.

Modal Kerja adalah merupakan aktiva dengan umur yang terbatas

yaitu kurang dari satu tahun. Hal inilah yang membedakan modal kerja

(work capital) dengan aktiva tetap. ( Parentahen Purba,2002)

Adanya modal kerja yang cukup dalam suatu perusahaan memungkinkan

bagi suatu perusahaan untuk beroperasi dengan seekonomis mungkin dan

perusahaan tidak mengalami kesulitan-kesulitan.

Mengenai pengertian modal kerja ini dapatlah dikemukakan tiga konsep

yaitu :

1. Konsep Kuantitatif

Konsep ini berdasarkan pada kuantitas yang diperlukan untuk mencukupi

kebutuhan perusahaan dalam membiayai operasinya sehari-hari yang bersifat rutin

atau menunjukkan jumlah dana untuk jangka pendek. Dalam konsep ini

pengertian modal kerja adalah keseluruhan dari jumlah aktiva lancar atau sering

disebut modal kerja bruto (gross working capital).

2. Konsep Kualitatif

Pada konsep ini pengertian modal kera juga dikaitkan dengan besarnya

jumlah hutang lancar atau hutang yang segera dilunasi oleh perusahaan.

Dengan demikian maka sebagian dari aktiva lancar harus disediakan untuk

memenuhi kewajiban finansial yang harus segera dilakukan. Oleh karena itu,

maka modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang

digunakan untuk membiayai operasi perusahaan tanpa melakukan likuiditas

(net working capital). Pada konsep kualitatif ini melukiskan tentang tingkat

keamanan perusahaan dan bagi kreditur jangka pendek dapat menjamin

kesinambungan usaha dimasa mendatang, serta menunjukkan kemampuan

perusahaan untuk memperoleh tambahan pinjaman jangka pendek dengan jaminan

aktiva lancar yang dimiliki oleh perusahaan.

3. Konsep Fungsionil

Konsep ini berdasarkan pada fungsi dana dalam menghasilkan pendapatan

(income), dimana setiap dana yang digunakan atau dihasilkan dalam perusahaan

dimaksugkan untuk menghasilkan pendapatan. Ada sebagian dana yang

dugunakan dalam suatu periode tersebut (current income) dan hanya sebagian

dana lain yang juga digunakan untuk menghasilkan pendapatan untuk

periode-periode berikutnya (future income). Konsep ini lebih menekankan kepada fungsi

dari dana yang dimiliki dalam usaha menghasilkan keuntungan baik bagi periode

sekarang (current income) maupun untuk menghasilkan dimasa yang akan datang

(future income).

Jenis-jenis Modal Kerja

Modal lerja yang cukup memang sangat penting bagi suatu perusahaan.

Maka dari pada itu untuk menentukan jumlah modal keja yang dianggap cukup

bagi suatu perusahaan bukanlah hal yang mudah, karena modal kerja yang

dibutuhkan oleh suatu perusahaan tergantung atau dipengaruhi oleh beberapa jenis

A. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen adalah modal kerja harus tetap ada pada perusahaan

untuk dapat menjalankan fungsinya atau dengan kata lain modal kerja secara

terus-menerus diperlukan untuk kelancaran usaha. Modal kerja permanen ini

dapat dibedakan atas:

1. Modal Kerja Primer (Primary Working Capital) yaitu jumlah modal kerja

minimum yang harus ada pada perusahaan untuk dapat menjamin

kontinuitas usahanya.

2. Modal Kerja Normal (Normal Working Capital) yaitu jumlah modal kerja

yang diperlukan untuk menyelenggarakan luas produksi yang normal.

B. Modal Kerja Variabel (Variabel Working Capital)

Modal kerja variabel adalah modal kerja yang jumlahnya berubah-ubah

sesuai dengan perubahan keadaan. Modal kerja ini dibedakan atas:

1. Modal Kerja Musiman (Seasonal Working Capital) yaitu modal kerja yang

jumlahnya berubah-ubah disebabkan karena fluktuasi musiman.

2. Modal Kerja Siklus (Cyclical Working Capital) yaitu modal kerja yang

jumlahnya berubah-ubah disebabkan karena fluktuasi konjuktor.

3. Modal Kerja Darurat (Emergency Working Capital) yaitu modal kerja

yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak

diketahui sebelumnya (misalnya ada pemogokan buruh, banjir, perubahan

ekonomi yang mendadak).

Modal kerja terdiri dari beberapa unsur. Unsur-unsur modal kerja antara lain

adalah sebagai berikut:

b. Piutang

c. Persediaan

d. Surat-surat berharga

a) Kas

Kas atau uang tunai merupakan harta lancar dengan tingkat kecairan yang

paling tinggi dan dapat berupa uang tunai yang ada pada kas perusahaan atau di

bank. Kas diperlukan untuk membiayai operasi perusahaan sehati-hari maupun

untuk mengadakan investasi baru dalam aktiva tetap maupun penambahan aktiva

tetap.

Karena itu setiap perusahaan harus mempunyai persediaan uang kas.

Sebab perusahaan akan mengalami kesulitan atau tidak mungkin bafi perusahaan

untuk menjalankan usahanya tanpa adanya persediaan uang kas

sebanyak-banyaknya, sebab halitu berarti akan mengakibatkan pengorbanan rentabilitasnya.

Suatu perusahaan sulit atau hampir tidak mungkin berjalan tanpa adanya

persediaan kas. Sehingga adanya persediaan kas dalam perusahaan merupakan hal

yang mutlak dan tidak dapat ditawar-tawar lagi.

Persediaan kas biasanya ditetepkan oleh manajer keuangan berdasarkan

pengalaman-pengalaman pada waktu yang lalu. Tetapi cara yang baik untuk

mengelola uang kas biasanya dipergunakan sistem budget kas yaitu ramalan

tentang penerimaan dan pengeluaran untuk masa yang akan datang sehingga dapat

diketahui kapan akan terjadi defisit dan kapan akan terjadi surplus.

b) Piutang

Piutang merupakan bahagian dari aktiva lancar yang menunjukkan jumlah

piutang ini berarti perusahaan telah menanam atau menginvestasikan modalnya

dalam piutang yang diberikan pada pihak lain. Piutang sebagai elemen dari modal

kerja selalu dalam keadaan berputar terus-menerus untuk menjadikan piutang

sebagai kas piutang memerlukan jangka waktu untuk merubah kembali menjadi

uang kas. Hal ini terlaksana tergantung dari kelancaran pengumpulan dari para

langganan.

c) Persediaan

Istilah persediaan digunakan untuk menyatakan barang yang berwujud

yaitu:

• Barang yang tersedia untuk dijual (barang dagangan, barang jadi)

• Barang yang masih dalam proses produksi untuk diselesaikan, kemudian

dijual (barang dalam proses pengolahan)

• Barang yang akan dipergunakan untuk diproduksi, dan barang-barang jadi

yang akan dijual (bahan baku dan bahan pembantu) dalam rangka kegiatan

usaha normal perusahaan

Persediaan barang-barang tersebut diatas meliputi baik yang ada dalam

perusahaan, maupun dalam penjualan yang dilenyapkan pada pihak lain. Dengan

menyimpan persediaan, perusahaan memilih suatu landasan yang dapat

diperlukan sebagai alat untuk mengatur proses pembelian, produksi dan

penjualan.

Oleh sebab itu, perusahaan berusaha agar dapat mencapai persediaan

optimal yaitu suatu keadaan dimana persediaan sekecil-kecilnya tetapi kelancaran

Apabila dana yang disimpan pada persediaan terlalu besar akan

menimbulkan kerugian berupa bunga serta akan mempengaruhi likuiditas intern

perusahaan. Sedangkan persediaan yang terlalu kecil dapat menimbulkan

kelancaran produksi.

d) Biaya Dibayar Di Muka

Yang termasuk dalam perkiraan ini adalah pembayaran dimuka yang

berjangka pendek untuk biaya operasi perusahaan dalam suatu siklus periode

perputaran misalnya: pembayaran dimuka atas premi asuransi, pembayaran pajak

pada akhir periode akuntansi, pembayaran dimuka bunga dan sewa gedung, alat

dan mesin, peralatan kantor, dan lainnya.

Atas dasar Laporan Keuangan tersebut diatas dapatlah ditetapkan besarnya

modal kerja PT. PENERBITAN KELUARGA MIMBAR UMUM MEDAN

menurut beberapa konsep sebagai berikut:

A. Konsep Kuantitatif

Tahun Aktiva Lancar

2006 Rp. 981.119.638,81

2007 Rp. 1.240.212.034,88

B. Konsep Kualitatif

Uraian 2006 2007 Peningkatan

(Penurunan)

Aktiva Lancar Rp.

981.119.638,81

Rp.

1.240.212.034,88

Rp.

259.092.396,07

Hutang Lancar Rp.

498.172.306,83

Rp.

625.494.268,87

Rp.

127.321.962,04

Modal Kerja Rp.

482.947.331,98

Rp.

614.717.766,01

Rp.

131.770.434,03

C. Konsep Fungsional

Uraian Tahun 2006 (Rp.) Tahun 2007 (Rp.)

A. Modal Kerja (Working Capital)

- Kas 44.278.049,73 55.938.384,07

- Bank Negara Indonesia 139.266.361,49 929.650,40

- Petty Cash 280.000.000,00

2.800.000,00

- Piutang Lain-lain 10.433.895,00

27.599.964,00

- Piutang Iklan 239.980.119,75 396.252.038,50

- Piutang Koran 468.462.063,30 722.619.157,26

- Piutang Karyawan 11.103.645,00 17.823.171,24

- Persediaan Kertas Koran 5.732.944,49 4.984.500,85

1.154.475,00

- Persediaan Bahan Lainnya 4.667.827,32 3.802.605,50

- Uang Muka Perjalanan Dinas 95.865.000,00

1.132.950,00

- Pendapatan YHMD 1.738.318,75

312.860.800,00

- Uang Muka Asuransi

1.457.610,00

0,00

- Uang Muka Perbaikan Rumah

43.647.744,00

0,00

- Uang Muka Sewa Gudang 3.499.999,99

0,00

- Uang Muka Lainnya

175.413.000,00

2.046.485,00

- Akm. Penyusutan 608.024.494,26 781.745.739,77

- Jumlah Modal Kerja 1.589.144.103,07 2.021.957.774,65 - Kenaikan Working Capital 432.843.671,58 B. Non Working Capital

- Inventaris kantor 275.625.700,00 830.201.529,15

- Kendaraan 275.625.700,00 275.625.700,00

- Peralatan 848.221.115,00 1.090.570.005,00

Jumlah Non Working Capital 162.374.122,50 2.196.397.234,15 Kenaikan Working Capital 2.034.023.111,65

C. LAPORAN KEUANGAN

Laporan keuangan perusahaan merupakan alat yang sangat penting untuk

memperoleh informasi sehubugan dengan posisi keuagan dari suatu perusahaan.

Pada pokoknya laporan keuangan ditujukan pada pihak diluar perusahaan,

sehingga yang bersangkutan dapat menggunakan sebagai dasar pengambilan

keputusan mengenai perusahaan tersebut.

Perkembangan dari posisi keuangan perusahaan dapat dilihat dari

penyajian data yang dibandingkan untuk dua periode atau lebih, sehingga dapat

perusahaan tersebut perlu melakukan analisa-analisa tertentu terhadap laporan

keuangan agar memperoleh informasi yang digunakan.

Untuk pihak penganalisa harus mempunyai pengertian yang mendalam

tentang bentuk-bentuk maupun prinsip-prinsip penyusunan laporan keuangan,

serta masalah-masalah yang mungkin timbul dalam penyusunan laporan keuangan

tersebut. Dalam prinsip-prinsip Akuntansi Keuangan Indonesia menyatakan

bahwa pengertian laporan keuangan adalah :

Laporan keuangan adalah neraca dan perhitungan rugi laba serta

segala keterangan yang dimuat dalam lampiran-lampirannya antara lain

sumber dan pengunaan dana. ( SR. Soemarso, 1993 : 53 )

Laporan keuangan dipersiapkan untuk memberikan lembaran yang jelas

secara periodik yang dilakukan pihak manjemen yang bersangkutan. Laporan

keuangan bersifat periodik serta menyeluruh sebagai suatu proses report laporan

keuangan. Laporan keuangan mempunyai keterbatasan-keterbatasan seperti :

a. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan

intern report dan bukan merupakan laporan yang final.

b. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya

bersifat pasti dan tepat tetapi sebenarnya dasar penyusunannya dengan standar

nilai yang memungkinkan.

c. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat

mempengaruhi posisi atau keadaan keuangan perusahaan, karena faktor-faktor

tersebut tidak dapat dinyatakan dengan satuan uang yang pasti misalnya

Secara umum dapat dikatakan bahwa fungsi dipersiapkannya laporan

keuangan adalah untuk menyajikan dan memberikan gambaran/laporan.

Kemajuan secara periodik yang dilakukan pihak manajemen yang bersangkutan.

Jadi laporan keuangan bersifat historis serta menyeluruh dan sebagai suatu

progresif report, laporan keuangan terdiri dari data-data yang merupakan hasil dari

suatu kombinasi antara :

1. Fakta yang telah tercatat

2. Prinsip dan kebiasaan-kebiasaan didalam akuntansi keuangan

3. Pendapat pribadi

Pada umumnya ada 2 (dua) laporan keuangan yang utama yaitu :

A. Daftar neraca (Balance Sheet)

B. Daftar perhitungan rugi laba (Income Statement)

Dari laporan keuangan yang telah disajikan oleh perusahaan pada suatu

masa akuntansi yang merupakan pertanggungjawaban keuangan dari pimpinan

perusahaan, akan terlihat gambaran dari perkembangan perusahaan tersebut dalam

suatu periodik. Sesuai dengan poin-poin permasalahan diatas yaitu mengenai

bentuk-bentuk laporan keuangan, maka penulis akan menjelaskan lebih lanjut

dibawah ini :

A. Neraca

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal

dari suatu perusahaan pada suatu saat tertentu. Jadi tujuan neraca adalah untuk

menunjukkan posisi keuangan perusahaan pada suatu tanggal tertentu, biasanya

tahun fiskal atau tahun kalender, sehingga neraca sering disebut juga dengan

balance sheet.

Neraca ialah suatu daftar yang terdiri dari aktiva dan passiva (hutang

dan modal) dari suatu perusahaan pada suatu saat atau tanggal tertentu

biasanya pada akhr bulan. (Alwi,Syafruddin, 1993)

Agar neraca perusahaan dapat berfungsi memberikan innformasi yang

berguna bagi yang berkepentingan, maka penyajiannya tidaklah terkelompok dan

dalam urutan yang logis serta menggunakan istilah yang sederhana, sehingga

memudahkan untuk dianalisa lebih lanjut antara lain sebagai dasar untuk

menganalisa modal kerja perusahaan. Demikian pula sebaliknya ila

pengelompokan perkiraan dalam neraca dilakukan secara tepat, hal ini dapat

mengakibatkan laporan keuangan tersebut menyesatkan bagi yang

menggunakannya. Dengan demikian neraca terdiri dari tiga bagian utama yaitu

aktiva, hutang dan ekuitas pemilik.

1. Aktiva

Aktiva adalah sumber-sumber ekonomi perusahaan termasuk biaya-biaya

yang telah terjadi yang diakui dan diukur berdasarkan prinsip akuntansi yang

berlaku umum.

Pada dasarnya aktiva dapat diklasifikasikan menjadi dua bagian utama

yaitu aktiva lancar dan aktiva tidak lancar.

a) Aktiva lancar

Aktiva lancar adalah kas dan aktiva lainnya yang dapat diharapkan untuk

dicairkan atau ditukarkan menjadi uang tunai, dan dijual dalam perode berikutnya

b) Aktiva tidak lancar

Aktiva tidak lancar adalah aktiva yang mempunyai umur kegunaan relatif

permanen (mempunyai umur ekonomis lebih dari satu tahun atau tidak habis

dalam satu kali perputaran operasi perusahaan).

2. Hutang

Hutang adalah semua kewajiban keuangan pihak perusahaan kepada

pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau

modal perusahaan yang berasal dari kreditur. Hutang atau kewajiban perusahaan

dapat dibedakan kedalam hutang jangka pendek dan hutang jangka panjang.

a. Hutang jangka pendek

Hutang jangka pendek adalah kewajiban keuangan perusahaan yang

pelunasannya atau pembayarannya akan dilakukan dalam jangka pendek (satu

tahun sejak tanggal neraca yang dimiliki perusahaan).

b. Hutang jangka panjang

Hutang jangka panjang adalah kewajiban keuangan yang jangka waktu

pembayarannya (jatuh temponya) lebih dari satu tahun sejak tanggal neraca.

3. Ekuitas Pemilik

Ekuitas pemilik adalah selisih antara sumber-sumber ekonomi dengan

pengorbanan-pengorbanan ekonomis perusahaan, atau selisih antara jumlah aktiva

dan kewajiban perusahaan yang merupakan bagian dari hak pemilik. Namun hal

tersebut bukan merupakan ukuran nilai perusahaan.

Laporan rugi laba merupakan suatu laporan yang sistematis tentang

penghasilan, biaya, rugi laba yang digunakan oleh suatu perusahaan selama

periode tertentu. Laporan rugi laba memperlihatkan hasil yang diperoleh dari

penjualan barang-barang atau jasa-jasa dan ongkos-ongkos yang timbul dalam

proses pencapaian hasil tersebut. Singkatnya laporan ini merupakan aktivitas atau

merupakan ringkasan yang logis dari penghasilan dan biaya tersebut. Laporan rugi

laba terdiri dari tiga bagian utama yaitu pendapatan, beban dan laba rugi.

1. Pendapatan

Pendapatan adalah peningkatan jumlah aktiva atau penurunan jumlah

kewajiban perusahaan yang timbul dari transaksi penyerahan barang atau jasa,

atau aktivitas usaha lainnya dalam suatu periode yang diakui dan diukur

berdasarkan prinsip akuntansi yang berlaku umum.

Pendapatan yang diperoleh dari transaksi penyerahan barang atau jasa atau

aktivitas usaha lainnya itu adalah yang berhubungan secara langsubg dengan

kegiatan untuk memperoleh laba usaha yang dapat mempengaruhi terhadap

jumlah ekuitas pemilik.

2. Beban

Beban adalah penurunan jumlah aktiva atau kenaikan jumlah kewajiban

perusahaan yang timbul dari konsekuensi transaksi pembelian atau jasa, atau

aktivitas usaha lainnya dalam suatu periode.

Beban yang ditimbulkan dari transaksi pembelian barang atau jasa atau

aktivitas lainnya itu sebagaimana halnya dengan pendapatan adalah yang

berhubungan secara langsung dengan kegiatan untuk memperoleh laba usaha yang

Dengan demikian penurunan jumlah aktiva sebagai akibat adanya

transaksi penyerahan barang atau jasa sekalipun jumlah aktiva berupa persediaan

berkurang, namun bukan merupakan beban, karena hal tersebut adalah murni

transaksi penjualan yang merupakan pendapatan.

3. Laba atau Rugi

Laba atau rugi adalah selisih lebih atau defisit antara jumlah pendapatan

dengan beban dalam suatu periode akuntansi. Kenaikan atau penurunan tersebuut,

menambah atau mengurangi jumlah ekuitas pemilik perusahaan dalam suatu

periode akuntansi.

PT. PENERBITAN KELUARGA MIMBAR UMUM MEDAN NERACA

Per 31 Desember 2006 dan 2007

KETERANGAN 2006 2007

AKTIVA

AKTIVA LANCAR

Kas

Bank Negara Indonesia

Petty Cash

Piutang Lain-lain

Piutang Iklan

Piutang Koran

Piutang Karyawan

Persediaan Kertas Koran

Persediaan RC/Lay-out Paper

Persediaan Bahan Lainnya

Uang Muka Perjalanan Dinas

Pendapatan YMHD

Uang Muka Asuransi

Uang Muka Perbaikan Rumah

Uang Muka Sewa Gudang

Uang Muka Lainnya

TOTAL AKTIVA LANCAR AKTIVA TETAP

Inventaris Kantor

Kendaraan

Peralatan

Peralatan produksi

Akumulasi Penyusutan

JUMLAH AKTIVA TETAP

AKTIVA LAIN-LAIN

Biaya Pro usaha

Piutang Persero

Piutang Affiliasi Atjeh Post

Piutang Affiliasi Media Indonesia

TOTAL AKTIVA LAIN-LAIN TOTAL AKTIVA

175.413.000,00 2.049.485,00

981.119.638,81 1.240.212.034,88

499.894.412,50

1.015.716.763,24 1.414.651.494,38

94.774.546,29

2.590.065.231,29 2.538.538.734,70 4.587.901.633,34 5.193.402.263,97 PASSIVA

HUTANG LANCAR

Hutang Dagang

Hutang Pajak

Uang Muka Koran

Uang Muka Iklan

Biaya Masih harus Dibayar

Astek YMHD

PPh Pasal 21 YMHD

Hutang Lain-lain

TOTAL HUTANG LANCAR HUTANG JANGKA PANJANG

Hutang RC-Surya Persindo

Hutang Affiliasi surya Persindo

Hutang Affiliasi Media Indonesia

Total Hutang Jangka Panjang

MODAL SENDIRI

Modal saham

Ditempatkan dan Disetor

Laba/Rugi Tahun-tahun Lalu

269.722.034,48

498.172.306,83 625.494.268,87

0,00

701.398.735,86 848.148.526,04

Laba/Rugi Tahun Berjalan

TOTAL PASSIVA

3.388.330.590,64 3.719.759.469,06 4.587.901.633,34 5.193.402.263,97

Sumber : PT. Penerbitan Keluarga Mimbar Umum Medan

PT. PENERBITAN KELUARGA MIMBAR UMUM MEDAN LAPORAN LABA RUGI

Per 31 Desember 2006 dan 2007

KETERANGAN 2006 2007

Penjualan

Penjualan Koran Inkaso

Penjualan Koran Konsinyasi

Penjualan Iklan

Total Penjualan

Discount Penjualan Koran

Discount Luar Faktur Iklan

Discount Penjualan Iklan

Discount Luar Faktur Iklan

Total Penjualan Bersih

Harga Pokok Produksi

Laba (Rugi) Sebelum Operasi

Biaya Operasi

Biaya Administrasi & Umum

Biaya Pemasaran

Total Biaya Operasi

619.748.347,68

2.040.555.286,46 1.942.116.870,19

(190.963.727,25)

637.026.262,89 702.632.670,97

Pendapatan (Beban) Lain-lain

Penjualan Lain-lain

Pendapatan Jasa Giro

Laba Atas Penjualan Inventaris Kantor

Total Pendapatan lain-lain

Biaya Bunga

Biaya Bank

Penghapusan Piutang Iklan

Penghapusan Piutang Koran

Total Beban Lain-lain

Laba (Rugi) Sesudah Operasi

109.293.855,30

98.442.613,31 100.379.170,81

6.658.050,00

67.765.526,15 81.780.351,97

344.997.414,12 331.428.878,42

Sumber : PT. Penerbitan Keluarga Mimbar Umum Medan

D. Sumber Dan Penggunaan Modal Kerja

Ad. a) Sumber Modal Kerja

Pada umumnya sumber modal kerja suatu perusahaan dapat bersumber

dari :

1. Hasil operasi perusahaan yaitu jumlah income yang terlihat dalam laporan

perhitungan laba rugi ditambah dengan depresiasi atau amortisasi

2. Keuntungan dari penjualan surat-surat berharga ( marketable securities )

3. Penjualan saham atau obligasi

4. Penjualan aktiva lancar

Dari uraian tentang sumber-sumber modal kerja tersebut dapat

disimpulkan bahwa modal kerja akan bertambah bila :

1. Adanya kenaikan sektor modal, baik yang berasal dari laba maupun adanya

2. Adanya pengurangan atau penurunan aktiva tetap yang diimbangi dengan

bertambahnya aktiva lancar karena adanya penjualan aktiva tetap maupun

melalui prose depresiasi.

3. Adanya penambahan hutang jangka panjang baik dalam bentuk obligasi,

hipotik atau hutang jangka panjang lainnya yang diimbangi dengan

bertambahnya aktiva lancar.

Dengan kata lain modal kerja dapat bertambah apabila aktiva lancar

bertambah diimbangi dengan perubahan dalam sektor atau pos tidak lancar.

Ad. b) Penggunaan Modal Kerja

Adapun penggunaan modal kerja adalah sebagai berkut :

1. Bertambahnya aktiva tetap

Bertambahnya aktiva dapat terjadi karena adanya pembelian aktiva tetap dari

pembelian aktiva tetap yang menggunakan penggunaan modal kerja.

2. Berkurangnya hutang jangka panjang

Berkurangnya hutang jangka panjang terjadi karena perusahaan telah melunasi

atau mengangsur hutangnya. Pembayaran hutang berarti penggunaan modal

kerja.

3. Berkurangnya modal

Berkurangnya modal dapat terjadi karena pemilik perusahaan mengambil

kembali atau mengurangi modal yang tertanam dalam perusahaan.

Berkurangnya modal berarti penggunaan modal kerja.

4. Pembayaran cash dividen

Pembayaran cash dividen jelas merupakan penggunaan modal kerja. Cash

5. Adanya kerugian karena operasi perusahaan

Timbulnya kerugian selama periode tertentu dapat disertai dengan

berkurangnya aktiva atau bertambahnya hutang. Bertambahnya hutang

merupakan suatu penggunaan modal kerja tetapi dengan adanya kerugian

maka tambahan dana tersebut digunakan untuk menutupi kerugian. Dengan

demikian kerugian merupakan penggunaan modal kerja.

Adapun langkah-langkah dalam penyusunan sumber-sumber dari

penggunaan modal kerja sebagai berikut :

1. Menyusun laporan perubahan modal kerja

Laporan ini menggambarkan perubahan dari masing-masing unsur modal

kerja atau current account antara dua titik waktu. Dengan laporan tersebut

dapat diketahui adanya kenaikan atau penurunan modal kerja beserta

perubahan modal kerja.

2. Mengelompokkan perubahan-perubahan dari unsur-unsur Non Current

Accounts antara dua titik waktu

Unsur-unsur non current tersebut digolongkan ke dalam golongan yang

mempunyai efek-efek meperbesar modal kerja dan golongan yang mempunyai

efek memperkecil modal kerja.

3. Berdasarkan informasi diatas dapatlah disusun laporan sumber penggunaan

modal kerja

Melalui analisa terhadap laporan sumber dan penggunaan modal kerja dapat

Dengan menggunakan neraca, laporan laba rugi, dan juga laporan

perubahan modal kerja, maka sumber dan penggunaan modal kerja dari PT.

PENERBITAN KELUARGA MIMBAR UMUM MEDAN dapat dilihat pada

tabel sebagai berikut :

PT. PENERBITAN KELUARGA MIMBAR UMUM MEDAN

LAPORAN PERUBAHAN MODAL KERJA

Periode 31 Des 2006-31 Des 2007

Unsur-unsur Modal Kerja Tahun 2006 (Rp.) Tahun 2007 (Rp.) Bertambah Berkurang

AKTIVA LANCAR

Kas

Bank Negara Indonesia Petty Cash

Piutang Lain-lain Piutang Iklan Piutang Koran Piutang Karyawan Persediaan Kertas Koran Persediaan RC/Lay-out Paper Persediaan Bahan Lainnya Uang Muka Perjalanan Dinas Pendapatan YMHD Uang Muka Asuransi Uang Muka Perbaikan Rumah Uang Muka Sewa Gudang Uang Muka Lainnya

44.278.049,73

Hutang Lancar

Hutang Dagang Hutang Pajak Uang Muka Koran Uang Muka Iklan Biaya Masih harus Dibayar Astek YMHD

PPh Pasal 21 YMHD Hutang Lain-lain

269.722.034,48

Total Hutang Lancar 498.172.306,83 625.494.268,87

Modal Kerja 498.172.306,83 625.494.268,87

Bertambahnya Modal Kerja 1.011.966.353,08 740.533.893,04

271.432.460,04

1.011.966.353,08 1.011.966.353,08

PT. PENERBITAN KELUARGA MIMBAR UMUM MEDAN

LAPORAN SUMBER DAN PENGGUNAAN MODAL KERJA

Periode 31 Des 2006-31 Des 2007

Sumber Modal Kerja Penggunaan Modal Kerja

Dana Berasal Dari Operasi :

Laba Bersih 331.428.878,42

Akm. Penyusutan 173.721.275,43

Bertambahnya Hutang. Jk. Pjg 146.749.790,18

Bertambahnya Biaya 3.261.833,25

Penggunaan Modal Kerja :

Bertambahnya Aktiva Tetap 398.394.731,24

Bertambahnya Modal Kerja 271.432.460,04

E. Rasio Modal Kerja

Analisis modal kerja dapat dilakukan melalui perhitungan-perhitungan

yang diukur dengan rasio modal kerja. Rasio ini mempunyai peranan penting

bukan hanya bagi perusahaan sendiri tetapi juga penting bagi pihak kreditur dan

pemegang saham. Dari perkiraan-perkiraan yang terdapat dalam neraca,perkiraan

laba rugi serta daftar sumber dab penggunaan dana, kita dapat merumuskan

rasio-rasio yabg dibutuhkan ubtuk suatu analisis keuangan. Rasio-rasio-rasio tersebut dapat

memberikan gambaran tentang keadaan suatu perusahaan.

Dalam mengadakan interpretasi analisis laporan finansial suatu

perusahaan, seorang penganalisis finansial memerlukan adanya ukuran atau

yardstick tertentu. Ukuran yang sering digunakan adalah rasio. Pengertian rasio

dalam analisis laporan keuangan itu sebenarnya adalah alat yang dinyatakan

dalam arihmatical therms, atau dapat juga diartikan suatu angka yang

Penganalisis finansial dalam mengadakan analisis finansial pada dasarnya

dapat melakukannya dengan dua macam cara perbandingan yaitu :

1. Membandingkan rasio sekarang ( present ratio ) dengan rasio-rasio waktu

yang lalu ( historis ratio ) atau dengan rasio yang diperkirakan untuk

waktu-waktu yang akan datang dari perusahaan yang sama.

2. Membandingkan rasio-rasio dari suatu perusahaan ( company ratio )

dengan rasio-rasio yang sama dari perusahaan lain yang sejenis atau

industri untuk waktu yang sama. Dengan membandingkan rasio

perusahaan dengan rasio industri akan dapat diketahui apakah perusahaan

yang bersangkutan itu dalam aspek finansial tertentu berada diatas

rata-rata industri ( above average ), berada pada rata-rata-rata-rata ( average ) atau

terletak dibawah rata-rata ( below average ).

Adapun rasio yang digunakan untuk menganalisis modal kerja adalah :

1. Rasio Likuiditas

Rasio Likuiditas merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio

Likuiditas terdiri dari :

a. Current Ratio

Current Ratio digunakan untu mengukur kemampuan perusahaan untuk

membayar htang-hutang yang harus segera dipenuhi oleh perusahaan dengan

aktiva lancar. Rasio yang rendah menunjukkan bahwa perusahaan mungkin

tidak akan mampu membayar hutang-hutangnya dimasa depan pada

waktunya, sebaliknya rasio yang tinggi akan menunjukkan kegagalan usaha

...%

Cash Ratio merupakan rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam membayar hutang-hutang yang harus segera dipenuhi

dengan kas yang tersedia dalam perusahaan dan efek yang segera dapat

diuangkan. Ratio 1 : 1 sebagai patokan umum yang menunjukkan

kecukupan. Cash Ratio yang tinggi menunjukkan adanya uang tunai atau

piutang yang berlebihan, yang merupakan tanda adanya kelemahan dalam

pengelolaan dana, atau mungkin pula hal ini disebabkan karena perusahaan

sedang mengusahakan likuiditas yang cukup hati-hati. Rasio yang rendah

biasanya merupakan indikasi bahwa perusahaan kemungkinan akan

menghadapi kesulitan dalam membayar hutang-hutangnya secara tepat

%

Quick Ratio digunakan untuk kemampuan perusahaan dalam membayar

hutang yang segera lunas harus dipenuhi dengan aktiva aktiva lancar yang

lebih likuid (quick assets). Rasio cepat rata-rata perusahaan adalah 1,0.

...%

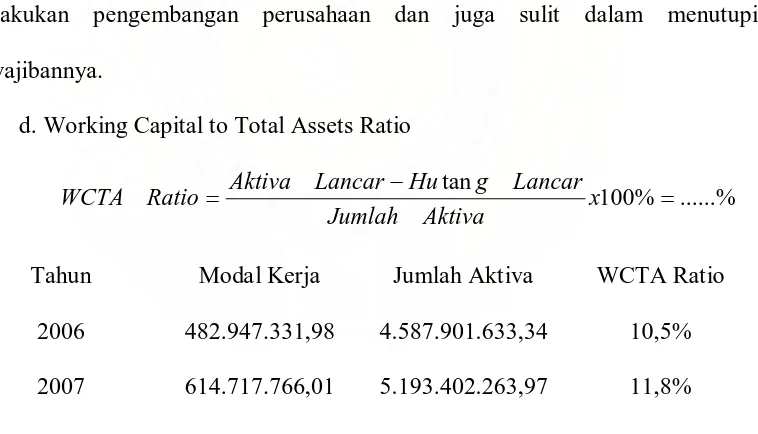

d. Working Capital to Total Assets Ratio

Likuiditas dari total aktiva dan posisi modal kerja netto.

...%

Rasio ini menggambarkan altivitas yang dilakukan perusahaan dalam

menjalankan operasinya baik di dalam kegiatan penjualan, pembelian, dan

kegiatan lainnya. Rasio ini melibatkan perbandingan antara tingkat penjualan

dengan investasi pada berbagai jenis aktiva. Rasio aktivitas menganggap

bahwa sebaiknya terdapat suatu keseimbangan yang layak antara penjualan

dengan berbagai unsur aktiva, yaitu persediaan, piutang, aktiva tetap lainnya.

Rasio aktivitas terdiri dari :

a. Fixed Assets Turnover

Rasio ini menunjukkan berapa kali nilai aktiva berputar bila diukur dari

volume penjualan. Semakin tinggi rasio ini semakin baik, artinya

kemampuan aktiva tetap menciptakan penjualan tinggi.

kali

b. Total Assets Turnover

Rasio ini menunjukkan perputaran total aktiva diukur dari volume

penjualan, dengan perkataan lain seberapa jauh kemampuan semua aktiva

menciptakan penjualan. Semakin tinggi rasio ini semakin baik.

kali

c. Working Capital Turnover

Working Capital Turnover merupakan rasio untuk mengetahui

kemampuan modal kerja netto berputar dalam suatu periode siklus kas.

BAB III

ANALISA DAN EVALUASI

Pada bab III ini yaitu mengenai analisa dan evaluasi, dibahas tiga pokok

bahasan yang dapat disajikan gambaran terhadap keadaan modal kerja perusahaan

serta penilaian terhadap baik buruknya perusahaan ini. Adapun kedua pokok

bahasan yang akan dianalisa dan dievaluasi adalah sebagai berikut :

a. Analisa dan Evaluasi Konsep-Konsep Modal Kerja

b. Analisa dan Evaluasi Sumber dan Penggunaan Modal Kerja

c. Analisa dan Evaluasi Berdasarkan Rasio Perusahaan

A. Analisa dan Evaluasi Konsep-Konsep Modal Kerja

1. Konsep Kuantitatif

Modal kerja menurut konsep kuantitatif berdasarkan kuantitas yang

diperlukan untuk mencukupi kebutuhan perusahaan dalam membiayai operasinya

sehari-hari yang bersifat rutin atau menunjukkan jumlah dana untuk jangka

pendek. Modal kerja dalam pengertian ini sering disebut juga dengan modal kerja

Komponen modal kerja tahun 2007-2007 jika dilihat dari konsep

kuantitatif yaitu perusahaan mengalami kenaikan sebesar Rp. 259.092.396,07 atau

26,40%. Ini disebabkan karena jumlah aktiva lancar (semua komponen aktiva

lancar) Tahun 2007 sebesar Rp. 1.240.212.034,88 pada perusahaan meningkat

dibandingkan aktiva lancar tahun 2006 sebesar Rp. 981.119.638,81.

2. Konsep Kualitatif

Pengertian modal kerja menurut konsep kualitatif adalah sebagian dari

aktiva lancar yang digunakan untuk membiayai operasi perusahaan tanpa

melakukan likuiditas perusahaan. Modal kerja dalam pengertian ini sering disebut

juga dengan modal kerja netto ( Net Working Capital ).

Pada konsep kualitatif modal kerja perusahaan tahun 2006-2007 juga

mengalami kenaikan sebesar Rp. 131.770.434,03 atau 27,28%. Ini disebabkan

aktiva lancar sebesar pada tahun 2006 sebesar Rp. 981.119.638,81 dan hutang

lancar sebesar Rp. 498.172.306,83. Sedangkan pada tahun 2007 aktiva lancar

sebesar Rp. 1.240212.034,48 dan hutang lancar sebesar Rp/ 625.494.268,87.

3. Konsep Fungsional

Konsep ini berdasarkan pada fungsi dana dalam menghasilkan pendapatan

(income), dimana setia dana yang digunakan atau dihasilkan dalam perusahaan

dimaksudkan untuk menghasilkan pendapatan. Konsep ini lebih menekankan

kepada fungsi dana yang dimiliki dalam usahan menghasilkan keuntungan baik

bagi periode sekarang (current income) maupun untuk menghasilkan dimasa yang

Pada konsep fungsional modal kerja tahun 2006-2007 juga mengalami

kenaikan sebesar Rp. 432.843.671,58 atau 27,23%. Hal ini disebabkan karena

jumlah modal kerja pada tahun 2006 sebesar Rp. 1.589.144.103,07 dan pada tahun

2007 jumlah modal kerja sebesar Rp. 2.021.957.774,65.

B. Analisa dan Evaluasi Sumber dan Penggunaan Modal Kerja

Dalam penyusunan laporan perubahan modal kerja seperti yang telah

diuraikan pada bab sebelumnya, maka dapat diketahui sebab-sebab terjadinya

perubahan modal kerja selama periode yang bersangkutan. Informasi tentang

sumber dan penggunaan modal kerja ini sangat penting tidak hanya bagi pihak

manajemen perusahaan tetapi juga sangat berguna bagi kreditur jangka pendek,

karena dengan mengetahui sumber dan penggunaan modal kerja perusahaan yang

bersang bersangkutan akan dapat digunakan sebagai dasar pengambilan keputusan

oleh banker atau kreditur tersebut.

Pada perubahan modal kerja jika dilihat dari tahun 2006-2007 sumber

modal kerja terdiri dari laba bersih sebesar Rp. 331.428.878,42 yang berasal pada

laporan laba rugi tahun 2007 sebesar Rp. 331.428.878,42. Akumulasi penyusutan

yang mengalami peningkatan sebesar Rp. 173.721.275,43 dimana tahun 2006

akumulasi penyusutan sebesar Rp. 608.024.464,26 dan pada tahun 2007 sebesar

Rp. 781.745.739,77. Bertambahnya hutang jangka panjang sebesar Rp.

146.749.793,18 dimana pada tahun 2006 hutang jangka panjang sebesar Rp.

701.398.735,86 dan pada tahun 2007 hutang jangka panjang sebesar Rp.

848.148.526,04. Dan juga bertambahnya biaya sebesar Rp. 3.621.833,25 dimana

Rp. 98.171.760,75. Sedangkan pada penggunaan modal kerja terdiri dari

pertambahan aktiva tetap sebesar Rp. 398.394.731,24 dimana pada tahun 2006

sebesar Rp. 1.015.716.763,24 dan pada tahun 2007 sebesar Rp. 1.414.651.494,48.

Dan juga bertambahnya modal kerja sebesar Rp. 271.432.460,04.

C. Analisa dan Evaluasi Berdasarkan Ratio Perusahaan

Dalam menganalisa rasio modal kerja perusahaan ini, digunakan

rasio-rasio yang telah dikemukakan pada bab II sebelumnya. Dimana rasio-rasio yang

dipergunakan untuk dianalisa terbagi atas dua yaitu :

1. Rasio Likuiditas

2. Rasio Aktivitas

1. Rasio Likuiditas

a. Current Ratio

...% %

100

tan =

= x

Lancar g

Hu

Lancar Aktiva

Ratio Current

Tahun Aktiva Lancar Hutang Lancar Current Ratio

2006 981.119.638,81 498.172.306,83 196,9%

2007 1.240.212.034,88 625.494.268,87 198,2%

Dari tabel diatas dapat dilihat bahwa current ratio tahun 2006 adalah

196,9% ini berarti bahwa setiap Rp. 1 hutang lancar dijamin Rp. 1,969 aktiva

lancar dan untuk tahun 2007 adalah 198,2% dimana setiap Rp. 1 hutang lancar

dijamin Rp. 1,982 aktiva lancar. Jadi pada tahun 2006 dan 2007 dapat dilihat

bahwa perusahaan mempunyai kemampuan membayar sedemikian rupa sehingga

memenuhi segala kewajiban finansialnya yang segera harus dipenuhi, dengan

dibandingkan pada tahun 2006 ke tahun 2007 dapat dilihat current ratio

perusahaan mengalami peningkatan sebesar 1,3%.

b. Cash Ratio

Tahun Kas+Efek Hutang Lancar Cash Ratio

2006 183.544.441,22 498.172.306,83 36,8%

2007 56.868.034,47 625.494.268,87 10%

Cash ratio pada tahun 2006 yaitu 36,8% mempunyai arti setiap hutang

lancar Rp. 1 dijamin kas dan efek Rp. 0,368. Begitu pula pada tahun 2007 cash

ratio yaitu sebesar 10% yang mempunyai arti kemampuan untuk membayar

hutang segera harus dipenuhi dengan kas dan efek yang tersedia dalam perusahaan

yaitu setiap hutang lancar Rp. 1 dapat dijamin oleh kas dan efek sebesar Rp. 0,1.

Pada rasio ini kemampuan perusahaan dalam menyelesaikan kewajiban jangka

pendek dengan menggunakan kas dan efek ternyata lemah, ini dapat dilihat pada

jumlah kas yang tersedia pada tahun 2006 dan 2007 tidak cukup untuk menutupi

atau membayar hutang lancarnya. Perusahaan juga harus mengetahui kapan

hutang-hutangnya yang akan jatuh tempo sehingga dapat menyediakan dana untuk

membayarnya. Jadi bila dibandingkan cash ratio perusahaan pada tahun 2006 ke

tahun 2007 terdapat penurunan sebesar 26,8%.