Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI PROGRAM EKSTENSI MEDAN

ANALISIS PERBANDINGAN KINERJA KEUANGAN DENGAN MENGGUNAKAN ANALISIS EVA DAN MVA ANTARA PT

INDOCEMENT TUNGGAL PRAKARSA Tbk. DENGAN PT SEMEN GRESIK (PERSERO) Tbk.

DRAFT SKRIPSI OLEH:

MELKY SEDEK HAMONANGAN S 060521099

DEPARTEMAN MANAJEMEN

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI PROGRAM S1 EKSTENSI MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : Melky Sedek Hamonangan S

NIM : 060521099

DEPARTEMEN : Manajemen

JUDUL SKRIPSI : Analisis Perbandingan Kinerja Keuangan dengan Menggunakan Analisis EVA dan MVA antara PT INDOCEMENT TUNGGAL PRAKARSA Tbk dengan PT SEMEN GRESIK (PERSERO) Tbk.

Tanggal : Agustus 2009 Dosen Pembimbing

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI PROGRAM S1 EKSTENSI MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : Melky Sedek Hamonangan S

NIM : 060521099

DEPARTEMEN : Manajemen

JUDUL SKRIPSI : Analisis Perbandingan Kinerja Keuangan dengan Menggunakan Analisis EVA dan MVA antara PT INDOCEMENT TUNGGAL PRAKARSA Tbk dengan PT SEMEN GRESIK (PERSERO) Tbk.

Tanggal : Agustus 2009 Ketua Departemen Manajemen

(Prof. Dr. Ritha F. Dalimunthe, SE, M.Si)

Tanggal : Agustus 2009 Dekan Fakultas Ekonomi

(Drs. Jhon Tafbu Ritonga, M.Ec)

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

SURAT PERNYATAAN

Saya menyatakan bahwa skripsi yang saya ajukan ini adalah hasil kerja saya sendiri melalui penelitian yang saya lakukan di PT. Varia Sekata Pancurbatu. Segala sumber dan kutipan yang terdapat dalam skripsi ini telah saya lampirkan sebagaimana mestinya.

Medan, Agustus 2009

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa karena atas kasih, anugerah

dan pengharapan dari-Nya, sehingga penulis mampu menyelesaikan penulisan

skripsi ini. Adapun tujuan penulisan skripsi ini adalah untuk memenuhi salah satu

syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi Departemen

Manajemen Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini penulis banyak memperoleh bimbingan,

nasehat, dan bantuan baik secara moril maupun materil dari berbagai pihak. Pada

kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Hj. Ritha F. Dalimunthe, SE, MSi., selaku Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawaty, MBA, selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Lisa Marlina M.Si, sebagai Dosen Pembimbing yang telah

memberikan arahan dan nasihat dalam penulisan skripsi ini.

5. Dr. Isfenti Sadalia SE. ME, sebagai Dosen Penguji I yang telah memberikan

penyempurnaan dan penilaian dalam penulisan skripsi ini.

6. Ibu Dr. Khaira Amalia F.SE, MBA,Ak., sebagai Dosen Penguji yang telah

memberikan penyempurnaan dan penilaian dalam penulisan skripsi ini.

7. Seluruh Dosen Fakultas Ekonomi Universitas Sumatera Utara khususnya yang

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. 8. Seluruh Staf Pegawai Fakultas Ekonomi Universitas Sumatera Utara

khususnya yang terdapat di Departemen Manajemen.

9. Keluargaku yang kucintai, Bapak A. Sipayung dan Mama R. br. Saragih,

adik-adikku, yang selalu ada memberi motivasi.

10.Teman-temanku di Jurusan Manajemen, CIPTA18, dan GMnet terima kasih

atas persahabatanya. Tuhan menyertai kita.

Semoga skripsi ini bermanfaat bagi kita semua, bagi perkembangan ilmu

pengetahuan dan pendidikan, dan untuk kemajuan peradaban Bangsa Indonesia.

Medan, Agustus 2009

Penulis

Melky Sedek Hamonangan S. NIM: 060521099

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

ABSTRAK

Secara umum terdapat terdapat tiga tujuan perusahaan yaitu memaksimalkan kekayaan pemegang saham, tanggung jawab sosial, dan memaksimalkan harga saham dan kesejahteraan sosial. Pencapaian tujuan tersebut diwujudkan dengan pencapaian suatu kinerja keuangan yang baik dari manajemen perusahaan. Mengukur keuangan kinerja perusahaan dapat dilakukan menggunakan pendekatan Economic Value Added (EVA) dan Market Value Added (MVA).

Rumusan masalah pada penelitian ini adalah bagaimana kinerja keuangan PT INDOCEMENT TUNGGAL PRAKARSA Tbk. dan PT SEMEN GRESIK (PERSERO) Tbk. dengan menggunakan analisis EVA dan MVA dan Bagaimana perbandingan kinerja keuangan kedua perusahaan setelah dilakukan analisis.. Adapun yang menjadi tujuan penelitian ini adalah untuk mengetahui dan menganalisis kinerja manajemen dengan menggunakan analisis EVA dan MVA pada PT INDOCEMENT TUNGGAL PRAKARSA Tbk. dan PT SEMEN GRESIK (PERSERO) Tbk. dan untuk mengetahui perbandingan kinerja keuangan kedua perusahaan. Jenis penelitian ini adalah penelitian deskriptif. Data yang digunakan adalah data sekunder. Penelitian dilakukan tahun 2004-2008.

Hasil penelitian ini adalah bahwa PT INDOCEMENT TUNGGAL PRAKARSA Tbk. memperoleh nilai EVA negatif pada tahun 2004 dan 2006, sedangkan pada tahun 2005, 2007, dan 2008 perusahaan memperoleh nilai EVA positif. Untuk nilai MVA-nya, perusahaan ini memperoleh nilai yang positif selama tahun 2004-2008. Untuk PT SEMEN GRESIK (PERSERO) Tbk., perseroan memperoleh nilai EVA yang selalu positif selama tahun 2004-2008. Perbandingan yang dilakukan berdasarkan perolehan nilai EVA dan MVA pada kedua perusahaan menunjukkan bahwa kinerja PT SEMEN GRESIK (PERSERO) Tbk lebih baik dari pada PT INDOCEMENT TUNGGAL PRAKARSA Tbk.

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

DAFTAR ISI

LEMBAR PENGESAHAAN ... ii

PERNYATAAN ... iv

KATA PENGANTAR ... v

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakan Masalah... 1

B. Perumusan Masalah ... 7

C. Kerangka Konseptual ... 8

1. Economic Value Added ... 8

2. Market Value Added ... 8

D. Tujuan dan Manfaat Penelitian ... 9

E. Metodologi Penelitian ... 9

1. Batasan Operasional ... 9

2. Definisi Operasional ... 10

3. Lokasi dan Waktu Penelitian... 13

4. Jenis Data dan Sumber Data... 13

5. Teknik Pengumpulan Data ... 14

6. Metode Analisis Data... 14

BAB II URAIAN TEORITIS A. Penelitian Terdahulu... 15

B. Economic Value Added 1. Pengertian Economic Value Added ... 16

2. Perhitungan Economic Value Added ... 17

a. Net Oerating After Tax ... 19

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

c. Cost of Capital ... 21

3. Manfaat Economic Value Added ... 29

4. Kelebihan dan Kelemahan Economic Value Added ... 35

5. Strategi Kenaikan Economic Value Added ... 36

C. Market Value Added ... 37

D. Hubungan EVA dengan MVA ... 40

BAB III GAMBARAN UMUM PERUSAHAAN A.PT INDOCEMENT TUNGGAL PRAKARSA Tbk ... 43

1. Sekilas PT INDOCEMENT TUNGGAL PRAKARSA Tbk ... 43

2. Kondisi Umum Perusahaan ... 48

B.PT SEMEN GRESIK (PERSERO) Tbk. ... 52

1. Sekilas PT SEMEN GRESIK (PERSERO) Tbk ... 52

2. Kondisi Umum Perusahaan ... 61

BAB IV ANALISIS DAN EVALUASI A.ANALISIS EVA ... 64

1. Menghitung NOPAT ... 64

2. Menghitung Cost of Capital ... 68

3. Menghitung WACC ... 84

4. Menghitung Invested Capital ... 87

5. Menghitung dan Mengevaluasi Nilai EVA... 91

B.ANALISIS MVA ... 94

C.PERBANDINGAN NILAI EVA DAN MVA ... 101

BAB V KESIMPULAN DAN SARAN A.KESIMPULAN ... 104

B.SARAN ... 106

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

DAFTAR TABEL

Tabel 3.9 Volume Produksi dan Penjualan Semen SMGR tahun 2004-2008... 62

Tabel 4.11 Perhitungan Cost of Equity (Metode CAPM) INTP tahun 2008-2004... 82

Tabel 4.12 Perhitungan Cost of Equity (Metode CAPM) SMGR tahun 2008-2004... 82

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

Tabel 4.14 Perhitungan WACC SMGR tahun 2008-2004 ... 86

Tabel 4.15 Perhitungan Invested Capital INTP tahun 2008-2004 ... 88

Tabel 4.16 Perhitungan Invested Capital SMGR tahun 2008-2004 ... 89

Tabel 4.17 Perhitungan nilai EVA INTP tahun 2008-2004 ... 93

Tabel 4.18 Perhitungan nilai EVA SMGR tahun 2008-2004... 93

Tabel 4.19 Perhitungan nilai MVA INTP tahun 2008-2004 ... 95

Tabel 4.20a Perhitungan nilai MVA SMGR tahun 2008-2004 ... 96

Tabel 4.20b Perhitungan nilai MVA SMGR tahun 2008-2004 ... 97

Tabel 4.23 Perbandingan EVA terhadap Pendapatan Bersih dan Kenaikan Saham INTP tahun 2008-2004 ... 100

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

DAFTAR LAMPIRAN

Lampiran 1 Gambar Struktur Organisasi PT INDOCEMENT TUNGGAL

PRAKARSA Tbk.

Lampiran 2 Gambar Struktur Oraganisasi PT SEMEN GRESIK (PERSERO) Tbk.

Lampiran 3 Company report PT INDOCEMENT TUNGGAL PRAKARSA

Tbk. dari Bursa Efek Indonesia.

Lampiran 4 Company report PT SEMEN GRESIK (PERSERO) Tbk. dari Bursa Efek Indonesia.

Lampiran 5 Neraca Konsolidasian PT INDOCEMENT TUNGGAL

PRAKARSA Tbk. tahun 2008 dan 2007.

Lampiran 6 Laporan Laba Rugi Konsolidasian PT INDOCEMENT

TUNGGAL PRAKARSA Tbk. tahun 2008 dan 2007.

Lampiran 7 Neraca Konsolidasian PT INDOCEMENT TUNGGAL

PRAKARSA Tbk. tahun 2006 dan 2005.

Lampiran 8 Laporan Laba Rugi Konsolidasian PT INDOCEMENT

TUNGGAL PRAKARSA Tbk. tahun 2006 dan 2005.

Lampiran 9 Neraca Konsolidasian PT INDOCEMENT TUNGGAL

PRAKARSA Tbk. tahun 2004 dan 2003.

Lampiran 10 Laporan Laba Rugi Konsolidasian PT INDOCEMENT TUNGGAL PRAKARSA Tbk. tahun 2004 dan 2003.

Lampiran 11 Neraca Konsolidasian PT SEMEN GRESIK (PERSERO) Tbk. tahun 2008 dan 2007.

Lampiran 12 Laporan Laba Rugi Konsolidasian PT SEMEN GRESIK (PERSERO) Tbk. tahun 2008 dan 2007.

Lampiran 13 Neraca Konsolidasian PT SEMEN GRESIK (PERSERO) Tbk. tahun 2006 dan 2005.

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. Lampiran 15 Neraca Konsolidasian PT SEMEN GRESIK (PERSERO) Tbk.

tahun 2004 dan 2003.

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Krisis ekonomi global yang terjadi pada saat ini dampaknya sudah dapat

dirasakan. Tidak hanya para pengusaha/investor yang ikut merasakannya,

kejadian itu juga mempengaruhi seluruh lapisan masyarakat yang merupakan

stakeholder dari kegiatan perekonomian. Inti dari kejadian kejadian krisis

ekonomi global saat ini adalah terjadinya perlambatan dan penurunan

pertumbuhan ekonomi. Setiap sektor perekonomian ikut merasakannya walaupun

dengan pengaruh yang berbeda-beda. Hal tersebut ditandai dengan terjadinya

Pemutusan Hubungan Kerja (PHK) oleh perusahaan, laporan keuangan

perusahaan yang mengalami kerugian, lapangan kerja yang berkurang.

Kegiatan perekonomian diisi oleh unit-unit kegiatan bisnis. Unit kegiatan

bisnis ini dapat dijalankan dengan cara perorangan maupun dengan berkelompok.

Bentuk unit kegiatan bisnis yang dijalankan secara perorangan sering disebut

dengan perusahaan perseorangan. Sedangkan unit kegiatan bisnis yang dijalankan

dengan berkelompok terdiri dari berbagai bentuk, seperti: Persekutuan dengan

Firma, Persekutuan Komanditer dan Perseroan Terbatas. Dari keempat bentuk

badan usaha dalam menjalankan kegiatan bisnis, Perseroan Terbatas merupakan

bentuk yang paling populer. Namun bagaimanapun bentuk badan usaha dalam

menjalankan kegiatan bisnis tersebut, seorang pebisnis tentunya menginginkan

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. berkembang. Dalam menjalankan bisnis tentunya tidak seperti pohon yang

tumbuh ditengah hutan, pohonnya tumbuh besar tidak ada yang merawatnya.

Dalam menjalankan bisnis dibutuhkan ilmu manajemen yang dapat

menumbuhkembangkan bisnis tersebut.

Perseroan Terbatas adalah suatu perusahaan yang modalnya berbentuk

saham-saham. Pada Perseroan Terbatas terjadi pemisahan yang tegas antara pemilik

modal dengan pihak manajemen perusahaan. Selain itu perpindahan kepemilikan

perusahaan juga dapat terjadi kapan saja, sehingga pengukuran kinerja manajeman

dalam menjalankan perusahaan merupakan hal yang crucial. Dengan melakukan

pegukuran terhadap kinerja manajemen, pemilik/investor akan mengetahui

apakah perusahannya mampu memberikan benefit atau return yang diharapkan.

Dalam mengelola perusahaan yang berbentuk Perseroan Terbatas, manajemen

perusahaan dituntut beberapa hal yang menjadi tujuan perusahaan yaitu: (1)

Memaksimalkan kekayaan pemegang saham, (2) Tanggung jawab sosial, dan (3)

Memaksimalkan harga saham dan kesejahteraan sosial. Dalam pencapaian tujuan

tersebut sering terjadi konflik antara manajemen dengan pemilik perusahaan

maupun kreditor.

Pencapaian tujuan perusahaan dapat diukur melalui penilaian terhadap kinerja

keuangan perusahaan. Tercapainya kinerja keuangan perusahaan yang baik

tentunya akan memberikan prospek yang positif dalam pencapaian tujuan

perusahaan. Penilaian kinerja keuangan perusahan sangatlah penting karena dapat

digunakan manajemen sebagai alat untuk meyakinkan pemilik perusahaan dan

investor. Penilaian kinerja keuangan perusahaan juga dapat digunakan pihak

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. telah ditetapkan perusahaan sebalumnya. Selain itu, penilaian kinerja keuangan

perusahaan dapat digunakan menjadi patokan perusahaan dalam menyusun

perencanaan keuangan perusahaan dimasa yang akan datang.

Dalam melakukan penilaian terhadap kinerja keuangan perusahaan terdapat

banyak teknik analisis yang dapat digunakan. Objek yang dianalisis dalam

melakukan penilaian terhadap kinerja keuangan perusahaan adalah laporan

keuangan. Pada penelitian ini dua alat analisis yang akan dipergunakan yaitu

analisis Economic Value Added (EVA) dan Market Value Added (MVA). Analisis

EVA dan MVA merupakan konsep yang dikembangkan oleh Joel M. Stern dan G.

Bennet Stewart III pemilik perusahaan konsultan Stern Stewart Management

Service. Kedua alat analisis ini dapat digunakan sebagai alat untuk mengukur

kinerja manajemen. Analisis EVA menilai kinerja manajemen dengan mengukur

keberhasilan manajemen dalam menambahkan nilai kedalam investasi yang

ditanamkan shareholder. Analsis EVA juga merupakan alat yang dapat digunakan

sebagai sebagai pengukur keberhasilan kinerja manajemen untuk perusahaan.

Analisis MVA digunakan untuk mengukur seberapa besar kemampuan manajemen

dalam memaksimalkan kekayaaan pemegang saham. Hal itu diwujudkan dengan

terjadinya peningkatan nilai pasar saham.

Menurut artikel di majalah Fortune EVA telah banyak digunakan diberbagai

perusahaan besar di Amerika Serikat, seperti Coca-cola, AT&T, Quackers Oats,

Elly Lilly, Tenneco. Survey yang dilakukan Manufacture’s Aliances

mengungkapkan bahwa EVA adalah pengukur kinerja yang paling banyak

digunakan didunia usaha. Survei tersebut menemukan bahwa sebagian besar

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. Serikat berpendapat bahwa penggunaan EVA membuat perusahaan lebih

memfokuskan perhatian pada pencipataan nilai perusahaan (creating a firm

value).

Untuk MVA, Djawahir (2007) menuliskan artikelnya pada majalah SWA yang

berjudul “Mengukur Kekayaan Perusahaan” menyatakan bahwa Market Value

Added mencerminkan ekspektasi pemegang saham terhadap perusahaan dalam

menciptakan kekayaan di masa mendatang. Pendekatan ini dianggap lebih

komprehensif dan objektif untuk menilai perusahaan. MVA mengukur kekayaan

(wealth) yang diakumulasi perusahaan dari waktu ke waktu untuk pemegang

saham. MVA merupakan merupakan net present value dari seluruh EVA yang

akan datang.

Pada Perseroan Terbatas pihak yang memiliki persentase modal lebih dari 50%

merupakan pihak yang memiliki andil didalam menentukan manajemen

perusahaan. Satu hal yang tidak dapat kita bantah, bahwa PT merupakan produk

dari globalisasi ekonomi dan krisis ekonomi global yang terjadi saat ini

merupakan efek negatif yang dilahirkan globalisasi ekonomi. Di Indonesia

perusahaan berbentuk PT yang besar umumnya terdaftar di Bursa Efek Indonesia

(BEI) dan dilihat dari kepemilikannya, ada PT yang dikusai oleh pemerintah

(BUMN), ada yang dikuasai pihak swasta, maupun patungan (joint venture).

Untuk pihak swasta dapat kita pisahkan yaitu swasta asing (PMA) dengan swasta

domesik (PMD), sedangkan joint venture merukapan kombinasi dari pemerintah

atau swasta domestik dengan swasta asing.

Pada penelitian ini, PT INDOCEMENT TUNGGAL PRAKARSA Tbk. (INTP)

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. akan diteliti. INTP mulai beroperasi pada tahun 1985. Heidelberger Zement

(Jerman) merupakan pemilik modal terbesar yakni sebesar 60,60%. Sedangkan

SMGR mulai beroperasi pada tahun 1957 pemegang saham mayoritas pada

perusahaan ini adalah negara Republik Indonesia dengan jumlah saham 51,59%

Kedua perusahaan itu memiliki beberapa persamaan yaitu bergerak disektor

manufaktur yang memproduksi semen, merupakan perusahaan joint venture, dan

terdaftar pada kelompok saham Indeks LQ45 untuk periode perdagangan 02

Februari 2009 sampai dengan 31 Juli 2009. Yang menjadi perbedaan diantara

kedua perusahaan ini adalah pengelolanya. INTP dikelola oleh kombinasi dari

orang asing dengan orang Indonesia, sedangkan manajemen SMGR dikelola oleh

orang Indonesia.

Melalui penelitian ini akan diketahui bagaimana kinerja keuangan kedua

perusahaan. Setelah dilakukan analisis kinerja keuangan kedua perusahaan ini

akan diperbandingkan. Perbandingan dilakukan untuk mengetahui bagaimana

kinerja keuangan suatu perusahaan yang dikelola oleh kombinasi orang asing dan

orang Indonesia (INTP) dengan perusahaan yang dikelola orang Indonesia

(SMGR). Jika dilihat dari kapasitas produksi dan jumlah penjualan SMGR

meduduki peringkat satu di Indonesia lalu di susul oleh INTP. Sebagai

perbandingan awal pada tabel 1.1 dapat dilihat perolehan laba bersih INTP dan

SMGR dari tahun 2004-2008. Pada tabel 1.2 dapat dilihat nilai nominal saham

dan nilai pasar saham tertinggi, terendah, dan penutupan setiap tahunnya dari

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

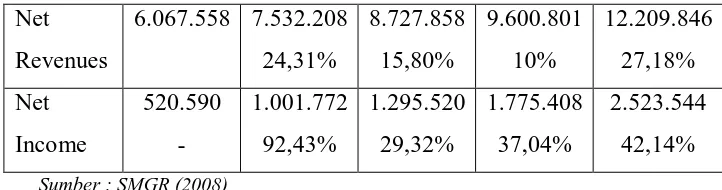

Tabel 1.1

Perolehan Laba Bersih INTP dan SMGR tahun 2004-2008 (dalam jutaan rupiah)

2004 2005 2006 2007 2008

INTP 116.023 739.686 592.802 980.103 1.745.501 SMGR 520.589 1.001.772 1.295.520 1.775.408 2.523.544

Sumber: INTP dan SMGR (2008)

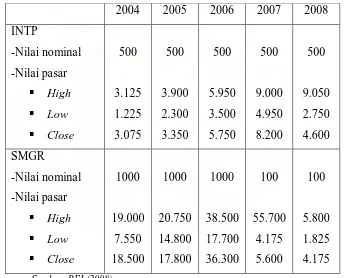

Tabel 1.2

Nilai Nominal dan Nilai Pasar Saham INTP dan SMGR tahun 2004-2008 (dalam rupiah)

Berdasarkan tabel 1.1 bahwa laba bersih kedua perusahaan perusahaan dari

tahun 2004-2008 umumnya mengalami peningkatan. Namun dalam analisis EVA

perolehan laba bersih tidak memberikan jaminan untuk memperoleh nilai EVA

yang positif, sehingga perusahaan yang memperoleh laba belum tentu memiliki

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. saham setiap tahunnya dari tahun 2004-2008. Fluktuasi nilai pasar saham kedua

perusahaan setiap tahunnya berada diatas nilai nominal saham perusahaan.

Perubahan nilai pasar saham dapat menunjukkan perubahan nilai kekayaan yang

diinvestasikan oleh pemegang saham. Peningkatan nilai pasar saham

menunjukkan prestasi manajemen dalam menciptakan nilai bagi perusahaan yang

nilainya diukur melalui perolehan nilai MVA perusahaan.

Berdasarkan uraian diatas dapat dijelaskan mengapa kinerja keuangan menjadi

pokok pembahasan yang diangkat pada penelitian ini dengan laporan keuangan

PT INDOCEMENT TUNGGAL PRAKARSA Tbk. dan PT SEMEN GRESIK

(PERSERO) Tbk. sebagai objek yang dianalisis. Setelah analisis dilakukan kinerja

keuangan kedua perusahaan tersebut selanjutnya diperbandingkan. Analisis EVA

dan MVA akan menunjukkan apakah manajemen mampu menciptakan nilai bagi

perusahan. Dengan bertambahnya nilai perusahaan dan kekayaan pemilik saham

tentunya akan menunjukkan kinerja keuangan yang baik yang diberikan oleh

manajeman kepada perusahaan dan pemilik perusahaan.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya,

maka rumusan pokok masalah yang diangkat dalam penelitian ini adalah:

1. Bagaimana kinerja keuangan PT INDOCEMENT TUNGGAL PRAKARSA

Tbk. dan PT SEMEN GRESIK (PERSERO) Tbk. dengan menggunakan

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. 2. Bagaimana perbandingan kinerja keuangan PT INDOCEMENT TUNGGAL

PRAKARSA Tbk. dan PT SEMEN GRESIK (PERSERO) Tbk. setelah

dilakukan analisis ?

C. Kerangka Konseptual 1. Economic Value Added

Menurut Young & O’Byrne (2001:17) EVA merupakan perhitungan

profitabilitas suatu operasi perusahaan yang tidak hanya mengurangi dengan biaya

opersi namun juga mengurangkan biaya modal yang terkait dengan operasi

tersebut terhadap total pendapatan. Dengan melakukan perhitungan terhadap

nilai EVA suatu perusahaan, maka akan ada tiga kemungkinan hasil yang

diperoleh:

EVA > 0 (positif) maka keuntungan yang diperoleh perusahaan melebihi harapan

tingkat pengembalian yang diharapkan investor dan mampu menutupi biaya-biaya

yang timbul untuk memperoleh keuntungan tersebut, terjadi pertambahan nilai.

EVA = 0 (impas) maka keuntungan yang dihasilkan oleh perusahaan sudah

sesuai dengan harapan tingkat pengembalian yang diharapkan investor dan

mampu menutupi biaya-biaya modal yang timbul untuk mendapatkan keuntungan

tersebut.

EVA < 0 (negatif) maka keuntungan yang diperoleh perusahaan tidak sesuai

dengan harapan tingkat pengembalian yang diharapkan investor dan biaya-biaya

yang dikeluarkan tidak dapat ditutupi.

2. Market Value added

Menurut Nasser (2003), MVA adalah selisih antara harga pasar per lembar

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. jumlah saham yang beredar. Hal tersebut dilakukan jika perusahan hanya

memiliki surat berharga hanya dalam bentuk saham biasa. Jika surat berharga

perusahaan terdiri saham biasa, obligasi, surat berharga lainnya, menurut

Djawahir (SWA:2007) MVA diperoleh dengan menghitung nilai perusahaan

(penjumlahan harga pasar seluruh saham, surat utang dan surat berharga lainnya)

dikurangi nilai buku (book value) atau modal yang diinvestasikan. Dalam

menghitung nilai MVA dua kemungkinan hasil yang akan diperoleh yaitu:

MVA positif, nilai tersebut menujukkan bahwa manajemen perusahaan berhasil

dalam memaksimalkan kekayaan pemegang saham perusahaan.

MVA negatif, nilai tersebut menunjukkan kinerja yang buruk dari manajemen

perusahaan. Manajemen perusahaan tidak berhasil dalam memaksimalkan

kekayaan pemegang saham perusahaan.

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah:

a. Untuk mengetahui dan menganalisis kinerja manajemen dengan menggunakan

analisis EVA dan MVA pada PT INDOCEMENT TUNGGAL PRAKARSA

Tbk. dan PT SEMEN GRESIK (PERSERO) Tbk.

b. Untuk mengetahui bagaimana perbandingan kinerja keuangan antara PT

INDOCEMENT TUNGGAL PRAKARSA Tbk. dan PT SEMEN GRESIK

(PERSERO) Tbk.

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. a. Bagi penulis, menambah wawasan dan memperdalam pengetahuan mengenai

analisis Economic Value Added, Market Value Added, dan pengaplikasiannya.

b. Bagi pihak lain, memberikan sumbangan pemikiran terhadap ilmu

pengetahuan.

E. Metode penelitian 1. Batasan Operasional

Agar penelitian yang dilakukan lebih terarah dan tidak menyimpang dari

masalah yang sedang dianalisis maka batasan operasional penelitian ini adalah

melakukan analisis terhadap kinerja keuangan PT INDOCEMENT TUNGGAL

PRAKARSA Tbk. dan PT SEMEN GRESIK (PERSERO) Tbk. dengan

menggunakan metode analisis Economic Value Added dan Market Value Added

dengan data yang digunakan adalah laporan keuangan perusahan tersebut pada

tahun 2004 s/d 2008.

2. Definisi Operasional a. Economic Value Added

Young & O’Byrne (2001:39) menyatakan bahwa Economic Value Added

adalah suatu estimasi dari laba ekonomis yang sebenarnya dari bisnis untuk tahun

yang bersangkutan dan sangat berbeda dari laba akuntansi. EVA mencerminkan

laba residu yang tersisa setelah seluruh biaya modal termasuk biaya ekuitas telah

dikurangkan. Jadi, dalam konsep EVA dilandasi oleh gagasan laba ekonomis.

EVA merupakan selisih antara laba operasi perusahaan setelah pajak (NOPAT)

dengan rata-rata tertimbang biaya modal (WACC) dikali modal yang

diinvestasikan. Sehingga persamaan EVA diperoleh:

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

Komposisi modal dari suatu perusahaan memberi pengaruh yang sangat besar

dalam menghitug nilai EVA. Secara umum dapat diperoleh dari hutang, penerbitan

saham istimewa, dan penerbitan sahan biasa. Komposisi modal tesebut

berpengaruh terhadap penghitungan biaya modal. Untuk INTP modalnya terdiri

dari hutang dan ekuitas saham biasa, untuk SMGR juga memiliki kombinasi

modal terdiri dari yaitu hutang dan ekuitas saham biasa. Tabel 1.3 menunjukkan

langkah-langkah menghitung nilai EVA.

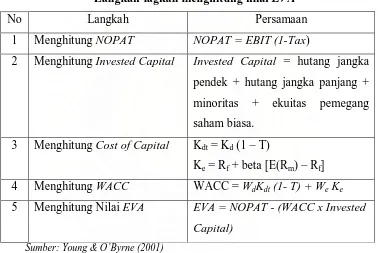

Tabel 1.3

Langkah-lagkah menghitung nilai EVA

No Langkah Persamaan

1 Menghitung NOPAT NOPAT = EBIT (1-Tax)

2 Menghitung Invested Capital Invested Capital = hutang jangka pendek + hutang jangka panjang + minoritas + ekuitas pemegang saham biasa.

3 Menghitung Cost of Capital Kdt = Kd (1 – T)

Ke = Rf + beta [E(Rm) – Rf] 4 Menghitung WACC WACC = WdKdt (1- T) + We Ke 5 Menghitung Nilai EVA EVA = NOPAT - (WACC x Invested

Capital)

Sumber: Young & O’Byrne (2001)

Keterangan:

Invested Capital (IC) adalah merupakan penjumlah dari hutang jangka panjang

dan jangka pendek pendek perusahaan, hak minoritas, dan total ekuitas. Perlu

digaris bawahi bahwa hutang tersebut merupakan hutang-hutang yang terlepas

dari kegiatan niaga perusahaan misalnya kewajiban pajak tangguhan dan

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

seperti pada SMGR. Untuk surat hutang tersebut yang dihitung adalah nilai

nominalnya.

Sesuai dengan komposisi modal yang dimiliki kedua perusahaan maka Cost of

capital yang ditanggung kedua perusahaan dibagi dua yaitu Cost of debt after

tax (Kdt) dan Cost of equity (Ke). Cost Of Capital merupakan tingkat

pengembalian minimum yang diminta oleh investor atas investasi yang

dilakukan. Cost of debt after tax (Kdt) merupakan beban bunga setelah pajak

yang bersumber dari hutang-hutang perusahaan yang mengandung bunga

termasuk obligasi. Perhitungan Cost of equity menggunakan metode Capital

Asset Pricing Model (CAMP). Ekuitas kedua perusahaan terdiri dari saham

biasa. Rf adalah tingkat pengembalian atas aktiva bebas resiko. Instrument

yang tepat digunakan untuk mengestimasi nilai Rf tingkat suku bunga SBI

bulanan atau triwulan yang dirata-ratakan selama satu tahun. E(Rm) merupakan

harapan pengembalian atas pasar saham. Beta adalah pengukuran dari resiko.

Weighted Average Cost of Capital (WACC) menggambarkan biaya modal yang

akan ditanggung perusahaan atas komponen-komponen modal yang mereka

gunakan. Untuk kedua perusahaan komponen modal terdiri dari hutang dan

saham biasa.

b. Market Value Added

Menurut Nasser (2003), Market Value Added adalah selisih antara nilai pasar

saham biasa perusahaan dengan nilai nominal saham biasa perusahaan dikalikan

dengan jumlah saham saham biasa perusahaan yang beredar. Sehingga persamaan

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

MVA = (Nilai pasar saham biasa perusahaan – Nilai nominal saham biasa

perusahaan) x Jumlah saham saham biasa perusahaan yang beredar.

Untuk SMGR pada tahun 2004 dan 2005 perhitungan perhitungan nilai MVA

dilakukan dengan tidak mengikuti persamaan diatas, dimana pada tahun tersebut

mereka memiliki hutang dalam bentuk obligasi, sehingga perhitungan nilai MVA

yang dilakukan menggunakan persamaan dibawah ini yang diangkat dari Majalah

SWA (2007) :

MVA = (Harga pasar saham biasa + Nilai pasar surat hutang) – Modal yang

diinvestasikan.

Keterangan:

Harga pasar saham diperoleh dengan melakukan perkalian antara harga pasar

perlembar saham biasa perusahaan pada penutupan diakhir tahun dengan

jumlah saham biasa perusahan yang beredar.

Nilai pasar surat hutang diperoleh dari nilai hutang obligasi yang tercatat pada

neraca.

Untuk penghitungan modal yang diinvestasikan sama perhitungan Invested

capital pada perhitungan nilai EVA.

3. Lokasi dan Waktu Penelitian

Lokasi penelitian dilakukan melalui internet yaitu pada situs

ini dilaksanakan sejak bulan Maret 2009 sampai selesai.

4. Jenis Data dan Sumber Data

Jenis data yang digunakan pada penelitian ini adalah data sekunder berupa data

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. dari internet yaitu dari situs resmi PT INDOCEMENT TUNGGAL PRAKARSA

Tbk dan PT SEMEN GRESIK (PERSERO) Tbk. berupa data-data keuangan dan

data yang berkaitan dengan perusahaan tersebut.

5. Tenik Pengumpulan Data

Pada penelitian ini, teknik pengumpulan data yang dilakukan peneliti adalah

dengan teknik dokumentasi, dimana data-data yang dibutuhkan telah tersedia.

Data-data tersebut diperoleh dari buku-buku dan internet.

6. Metode Analisis Data

Sesuai dengan namanya, uji beda, maka uji ini dipergunakan untuk mencari

perbedaan, baik antara dua sampel data atau antara beberapa sampel data. Dalam

kasus tertentu, juga bisa mencari perbedaan antara suatu sampel dengan nilai

tertentu. Uji beda dapat dikategorikan kedalam uji statistik parametrik dan uji

statistik non-parametrik. Pada penelitian ini, variabel yang diteliti adalah PT

INDOCEMENT TUNGGAL PRAKARSA Tbk. dan PT SEMEN GRESIK

(PERSERO) Tbk., dimana keduanya merupakan variabel bebas. Pada penelitin

ini data diperoleh dengan teknik dokumentasi, sehingga Uji beda yang dilakukan

pada penelitian ini masuk kedalam ketegori uji statistik non-parametrik.

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

BAB II

LANDASAN TEORITIS

A. Penelitan Terdahulu

Napitupulu (2008), “Analisis Kinerja Keuangan dengan Menggunakan Metode

Economic Value Added (EVA) dan Market Value Added (MVA) pada Tiga Emiten

Terbaik 2006”. Ketiga emiten tersebut adalah PT ASTRA INTERNASONAL

Tbk., PT ANEKA TAMBANG Tbk., dan PT PERUSAHAAN GAS NEGARA

Tbk. Kesimpulan dari penelitian itu adalah bahwa ketiga emiten terbaik 2006

telah memperhatikan sepenuhnya kepentingan para shareholder yang tercermin

dari nilai EVA dan MVA yang selalu positif.

Sjarief dan Wirjolukito (2004), “ Pengaruh Economic Value Added dan Faktor

Lainnya Terhadap Harga Pasar Saham”. Rumusan masalah adalah apakah EVA

berpengaruh positif terhadap harga saham. Data bersumber dari BEJ pada tahun

2000 sebanyak 290 dan yang dijadikan sample sebanyak 51 perusahaan.

Kesimpulan dari penalitian tersebut bahwa EVA sebagai alat pengukur kinerja

perusahaan dapat digunakan sebagai alat untuk memprediksi harga saham.

Penulis menyarankan pada manajemen puncak, terutama perusahaan go public,

untuk memulai sedini mungkin penggunaan konsep EVA pada perusahaannya.

Tobing (2007), “Peranan Analisis Economic Value Added dalam Mengukur

Kinerja Keuangan Perusahaan pada PT UNITED TRACTORS Tbk. Hasil

penelitiannya mengungkanpkan bahwa PT UNITED TRACTORS Tbk mampu

menciptakan nilai tambah ekonomis bagi pemegang saham pada tahun 2004 dan

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. perusahaan bernilai negatif menunjukkan manajer gagal dalam menciptakan nilai

tambah karena biaya modal perusahaan lebih besar dari NOPAT perusahaan juga

tidak terpengaruh dari besarnya suku bunga, return pasar dan saham serta resiko

individual perusahaan. Selain itu dapat disimpulkan laba bersih yang besar belum

tentu menandakan perusahaan dapat menciptakan nilai bagi pemengang sahamnya

karna belum dikurangkan biaya utang dan ekuitasnya, oleh karena itu EVA dapat

dipertimbangkan sebagai pengukur bagi pemegang saham yang ingin

menanamkan modalnya bagi perusahaan.

B. Economic Value Added

1. Pengertian Economic Value Added

Menurut Stewart (dalam Utomo, 1999:36) Economic Value Added adalah a

residual income measure that subtract the cost of capital from the operating

profits generated in business. EVA adalah nilai tambah ekonomis yang diciptakan

perusahaan dari kegiatan atau strateginya selama satu periode tertentu. Pada

prinsipnya EVA memberikan sistem pengukuran yang baik untuk menilai suatu

kinerja dan prestasi keuangan manajemen perusahaan karena EVA berhubungan

langsung dengan nilai pasar sebuah perusahaan.

Menurut Widayanto (dalam Nasser, 2003:27), Nilai Tambah Ekonomis

(Nitami) dilandasi pada konsep bahwa dalam pengukuran laba suatu perusahaan,

kita harus dengan adil mempertimbangkan harapan-harapan setiap penyedia dana

(kreditur dan pemegang saham). Derajat keadilan tersebut dinyatakan dengan

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. pemahaman mengenai konsep ongkos modal (cots of capital), karena Nilai

Tambah Ekonomis (Nitami) berangkat dari konsep ini.

Young & O’Byrne (2001:17) berpendapat bahwa EVA merupakan perhitungan

profitabilitas suatu operasi perusahaan yang tidak hanya mengurangi dengan biaya

opersi namun juga mengurangkan biaya modal yang terkait dengan operasi

tersebut terhadap total pendapatan. EVA adalah suatu estimasi dari laba ekonomis

yang sebenarnya dari bisnis untuk tahun yang bersangkutan dan sangat berbeda

dari laba akuntansi. EVA mencerminkan laba residu yang tersisa setelah seluruh

biaya modal termasuk biaya ekuitas telah dikurangkan. Jadi, dalam konsep EVA

dilandasi oleh gagasan laba ekonomis.

Menurut Brigham dan Houston (2001:51), EVA adalah nilai yang ditambahkan

manajemen kepada pemegang saham selama satu tahun tertentu. EVA adalah suatu

estimasi dari laba ekonomis yang sebenarnya dari bisnis untuk tahun yang

bersangkutan dan sangat jauh berbeda dari laba akuntansi. EVA mencerminkan

laba residu yang tersisa setelah biaya dari seluruh modal, termasuk modal ekuitas,

telah dikurangkan sedangkan laba akuntansi ditentukan tanpa mengenakan beban

untuk modal ekuitas.

2. Perhitungan Economic Value Added

EVA yang pertama kali digagas oleh Stern and Steward memiliki persamaan

sebagai berikut:

EVA = Operating Profits – (Cost of capital x Capital)

Selain persamaan diatas ada beberapa persamaan yang dapat menghitung nilai

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. penulisanannya, namun apabila digunakan dalam suatu perusahaan yang sama

akan menghasilakan nilai yang sama.

Menurut Sjarief dan Wirjolukito (2003:46), EVA dirumuskan sebagai berikut:

EVA = Net Operating After Tax – Capital Charges

= Net Operating After Tax – (Average Cost of Capital x Total Capital)

Capital Charges merupakan perhitungan charges (berbentuk bunga) dan

biaya-biaya yang harus dibayarkan kepada pemegang saham yang selama ini tidak

tercermin dalam laporan akuntansi.

Selain itu ada lagi persamaan lain menurut Irmani dan Febrian (2005:4)

EVA = NOPAT – (WACC x Total Assets)

Menurut Young and O’Byrne (2001:31) sebagai alat pengukur kinerja

keuangan EVA dapat dirumuskan sebagai berikut:

Penjualan Bersih

(Biaya Operasi)

Laba Operasi (pendapatan sebelum bung dan pajak, EBIT)

(Pajak)

Laba opersi bersih sesudah pajak

(Biaya Modal (modal yang diinvestasikan x biaya modal))

EVA

Dari ketiga persamaan diatas dapat ditarik kesimpulan bahwa dalam

perhitungan EVA terdapat tiga komponen, NOPAT (Net Operating After Tax),

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. a. Net Operating After Tax (NOPAT)

Defenisi NOPAT menurut Karnadi (Sjarief) adalah hasil operasi perusahaan

yang diperoleh dari usaha normal perusahaan. Secara singkat NOPAT dapat

diperoleh dengan rumus EBIT (1 – T) atau dinyatakan dengan penjumlahan

berikut, yaitu EAT ditambah dengan bunga (1 – T) ditambah dengan kerugian atau

minus keuntungan yang bukan dari operasi normal perusahaan dan ditambah

dengan cadangan pajak yang ditangguhkan.

Menurut Young and O’Bryne (2001:39), NOPAT merupakan laba operasi

perusahaan, setelah pajak, dan mengukur laba yang diperoleh perusahaan dari

operasi berjalan. Young and O’Bryne membuat suatu perhitungan terhadap

NOPAT sebagai berikut:

Pendapatan Operasi xxx

Ditambah:

Pendapatan bunga xxx

Pendapatan ekuitas (atau – Kerugian ekuitas) xxx

Pendapatan investasi lainnya xxx

Dikurangi:

Pajak penghasilan xxx

Pembebasan pajak terhadap biaya bunga xxx

Laba operasi setelah pajak (NOPAT) xxx

b. Invested Capital (IC)

Menurut Widjaja (dalam Tobing, 2007:24), modal yang diinvestasikan

(investad capital) adalah jumlah seluruh pinjaman perusahaan diluar pinjaman

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. dagang, biaya yang masih harus dibayar, hutang pajak, uang muka dan

sebagainya. Sedangkan Young and O’Bryne (2001:39) menyatakan hal yang

sama bahwa modal yang diinvestasikan adalah jumlah seluruh keuangan

perusahaan, terlepas dari kewajiban jangka pendek, pasiva yang tidak

menanggung bunga (non-interest bearing liabilities), seperti utang dagang, upah

yang akan jatuh tempo (accrued wages), dan pajak yang akan jatuh tempo

(accrued taxes). Modal yang diinvestasikan sama dengan jumlah ekuitas

pemegang saham, seluruh utang jangka pendek dan jangka panjang yang

menanggung bunga, utang, dan kewajiban jangka panjang lainnya, seperti

persamaan berikut:

Utang jangka pendek xxx

Ditambah:

Utang jangka panjang (termasuk obligasi) xxx

Utang jangka panjang lainnya (pajak yang ditangguhkan dan provisi) xxx

Ekuitas pemegang saham (termasuk bunga minoritas) xxx

Modal yang diinvestasikan xxx

Sedangkan Brigham dan Houston (2001:51) memberi modal yang

diinvestasikan dengan total modal operasi yang diberikan investor yaitu jumlah

dari utang yang dikenakan bunga, saham preferen, dan ekuitas saham biasa yang

digunakan untuk memperoleh aktiva bersih perusahaan, yaitu modal kerja operasi

plus aktiva tetap bersih. Menurut Sjarief dan Wirjolukito (2004:48) invested

capital merupakan hasil reorganisasi neraca untuk melihat besarnya capital yang

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. seberapa besar capital yang diinvestasi dalam aktivitas operasional dan

non-operasional lainnya. Invested capital dapat dihitung dari:

1. Jumlah utang jangka pendek.

2. Bagian pinjaman bank atau sewa guna usaha atau obligasi jangka panjang

yang jatuh tempo dalam satu tahun (current maturity of long term debt).

3. Utang jangka panjang.

4. Kewajiban pajak yang ditangguhkan (deferred taxes liabilities).

5. Kewajiban jangka panjang lainnya.

6. Hak minoritas.

7. Ekuitas.

c. Cost of Capital

Menurut Van Horme dan Wachowichz (1998:398), biaya modal merupakan

tingkat pengembalian minimum yang diharapkan atas berbagai jenis pendanaan.

Terwujudnya kesesuainan antara tingkat pengembalioan yang diharapkan investor

dengan yang didapatkannya merupakan sumber utama terjadinya penciptaan nilai

perusahaan. Terjadinya peningkatan harga pasar saham perusahaan merupakan

wujud dari tercipatanya nilai perusahaan, sehingga yang menyebabkan tidak

terjadinya perubahan/penurunan harga pasar saham biasa perusahaan dipasar

modal adalah karena kecilnya tingkat pengembalian yang diterima investor dari

suatu proyek yang diinvestasikannya.

Menurut Utomo (1999:37) Biaya modal atau cost of capital adalah tingkat

pengembalian minimum yang diharapkan oleh pemegang saham (pemilik)

perusahaan dalam investasinya. Untuk praktisi bidang keuangan, istilah cost of

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

1. Sebagai tarif diskonto (discount rate) untuk membawa arus kas masa

mendatang suatu project ke nilai sekarang (present value)

2. Sebagai tarif minimum yang diinginkan untuk menerima project baru

3. Sebagai biaya modal (capital charge) dalam perhitungan economic value

added

4. Sebagai bandingan (benchmark) untuk menaksir tarif biaya pada modal

yang digunakan

Cost of capital sangat dipengaruhi oleh hubungan antara risiko (risk) dan

tingkat pengembalian (return), dimana semakin besar risiko yang ditanggung oleh

investor semakin tinggi pula tingkat pengembalian yang dikehendaki sebelum

nilai tambah dapat diciptakan dan semakin tinggi biaya modal yang timbul.

Sedangkan menurut Young and O’Bryne (2001:148) menyatakan biaya modal

untuk investasi maupun dalam suatu proyek, sebuah devisi bisnis, atau suatu

perusahaan keseluruhan adalah tingkat dari pengembalian yang diharapkan oleh

penyedia dana, jika proyek itu diinvestasikan di proyek lainnya, dalam suatu

proyek, aktiva, atau perusahaan dengan seriko yang sebanding. Dengan kata lain

biaya modal adalah suatu biaya kesempatan. Biaya modal untuk perusahan A

adalah mamfaat yang dilewatkan dengan tidak menginvestasikan pada

kesempatan lain dari resiko yang serupa karena menginvestasikan pada proyek A

dengan harapan investasi tersebut memberikan hasil yang lebih tinggi dari yang

dapat diharapkan jika menginvestasikan pada alternative terbaik berikutnya.

Sehingga ada dua hal yang dipelajari mengenai biaya modal yaitu:

1. Biaya modal berdasarkan pengembalian yang diharapkan, bukan pada

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

2. Biaya modal adalah biaya kesempatan yang mencerminkan pengembalian

yang diharapkan investor dari investasi lain dengan risiko yang serupa.

Menurut Brigham dan Houston (2001:427) dalam menghitung biaya modal

terdapat dua faktor yang dapat mempengaruhi yaitu:

1. Faktor yang tidak dapat dikendalikan perusahaan.

a. Tingkat suku bunga

b. Tarif pajak

2. Faktor yang dapat dikendalikan perusahaan

a. Kebijakan struktur modal

b. Kebijakan dividen

c. Kebijakan investasi

Berikut ini perhitungan biaya dari setiap komponen modal yang dapat

digunakan oleh perusahaan:

1. Biaya hutang (Cost of debt)

Utang merupakan salah satu dari komponen modal. Beban yang dibayar

perusahaan atas utangnya berupa bunga. Biaya hutang dihitung dengan persamaan

dibawah ini:

Kdt = Kd(1 – T)

Ki merupakan biaya utang setalah pajak, Kd merupakan biaya utang (sebelum

pajak). Alasan penggunaan biaya hutang setelah pajak adalah karena, nilai saham

perusahaan, yang ingin kita maksimumkan, bergantung pada arus kas setelah

pajak. Karena bunga merupakan beban yang dapat dikurangkan , maka bunga

menghasilkan penghematan pajak yang mengurangi biaya utang bersih, yang

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. pajak. Disisi lain hutang memiliki kekuatan hukum, apabila terjadi kebangkrutan

pada perusahaan peminjam maka hasil penjualan asset-aset perusahaan lebih

diutamakan untuk membayar hutang.

Menurut Van Horme dan Warchowicz (dalam Sjarief dan Wirjolukito,

2004:47), “cost of debt is the required rate of return on investment of the lenders

of the company.” Pinjaman disini dapat berupa pinjaman jangka pendek dan

jangka panjang, dan juga meliputi kewajiban lancar (current leabilities) serta

biaya-biaya yang masih harus dibebankan (accrued expense). Adapun rumus cost

of debt adalah interest (1 - tax).

2. Biaya ekuitas (Cost of equity)

Menurut Young and O’Byrne (2001:150) “biaya ekuitas adalah pengembalian

yang diminta investor untuk membuat investasi ekuitas dalam perusahaan”

Kebutuhan pengembalian biaya ini tidak dapat diamati secara langsung, seperti

biaya utang yang terdapat syarat-syarat pembayaran kembali yaitu tingkat bunga.

Sedangkan menurut Sjarief dan Wirjolikito (2004:47), cost of equity adalah biaya

yang dibayarkan dalam menarik investor untuk menamkan uangnya dalam saham

perusahaan dan mempertahankan investor tersebut. Bila perusahaan tidak mampu

menyediakan cost of equity yang layak, maka investor akan melepas investasinya

dan beralih keperusahaan lain dan hal ini menyulitkan perusahaan dalam

mengumpulkan modal untuk keperluan operasi.

Perhitungan biaya ekuitas dapat dilakukan dengan pendekatan CAMP. CAMP

merupakan singkatan dari Capital Asset Pricing Model. Metode CAMP pertama

kali dikembangkan oleh Profesor William Sharpe. Menurut Van Horme dan

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. pengembalian yang diharapkan (dibutuhkan). Dalam model ini, pengembalian

surat berharga yang diharapkan (dibutuhkan) adalah tingkat bebas resiko

ditambah premium yamg didasarkan pada resiko sistematis surat berharga.

Persamaan untuk menghitung nilai CAMP adalah:

Ke = E(R) = Rf + Beta [E(Rm) – Rf]

E(R)/Ke merupakan tingkat pengembalian yang diharapkan atas investasi

terhadap aktiva beresiko. Nilai E(R)/Ke merupakan nilai pengembalian minimum

yang diharapkan oleh invetor. Dari sisi perusahaan ini merupakan suatu biaya. Rf

adalah tingkat pengembalian atas aktiva bebas resiko. Instrument yang tepat

digunakan untuk mengestimasi nilai Rf tingkat suku bunga SBI bulanan atau

triwulan yang dirata-ratakan selama satu tahun. Beta adalah pengukuran dari

resiko. E(Rm) adalah tingkat pengembalian pasar, dapat dihitung dengan

persamaan dibawah ini:

IHSGt-1 = Indeks Harga Saham Gabungan periode t-1

Pada pendekatan CAMP hal yang tersulit dilakukan adalah menghitung nilai

Beta. Beta merupakan kecenderungan saham untuk bergerak naik atau

turundalam pasar. Menurut defenisinya saham yang mempunyai nilai Beta sebesar

1,0 mengindikasikan bahwa secara umum jika pasar bergerak keatas 10%, maka

saham juga akan naik sebesar 10%, sementara jika pasar turun 10%, maka saham

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. dan turun sesuai dengan rata-rata pasar, dan akan memiliki resiko yang sama

dengan rata-rata pasar. Jika b = 0.5, maka perubahan saham hanya separuh dari

perubahan pasar, saham itu akan naik dan turun hanya separuh dari perubahan

pasar. Dan saham seperti ini akan memiliki setengah resiko portfolio dengan b =

1. Disamping itu, jika b = 2,0 maka perubahan saham akan dua kali lipat dari

perubahan rata-rata saham. Nilai portfolio seperti itu dapat menjadi dua kali lipat

dalam jangka pendek. Jika anda mengantongi portfolio seperti itu, maka anda

yang sebelumya milyoner dapat menjadi pakir miskin dengan cepat.

Menurut Young and O’Byerne (2001:154), untuk mencari nilai beta suatu

perusahaan, data yang dibutuhkan adalah data pengembalian pemegang saham

suatu perusahaan yang hendak diteliti dan data pengembalian pasar saham selama

1 tahun atau 12 bulan. Misalnya jika kita ingin meneliti nilai beta PT X pada

tahun Y, PT X listing di Bursa Efek Indonesia. Maka untuk memcari beta PT X

data yang kita butuhkan adalah data pengembalian saham PT X selama 12 bulan

dan data pengembalian pasar saham (IHSG) selama 12 bulan.

Kemudian dari data-data tersebut kemudian dijabarkan kedalam sebuah grafik

yang didalamnya terdapat 12 titik dimana pengembalian perusahaan pada sumbu

Y dan pengembalian pasar pada sumbu X. dengan melakukan regresi

pengembalian perusahaan pada pengembalian pasar akan menghasilkan suatu

garis trend. Regresi ini mencerminkan persamaan Y = a + bX dimana Y adalah

variabel yang tergantung (perusahaan) dan X adalah variabel tidak tergantung

(pasar), a adalah perpotongan Y dan b adalah koefisien kemiringan yang

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. dikonversikan menjadi alpa dan beta, sehingga nilai b menunjukkan besarnya

beta. Sehingga nilai beta dapat dicari dengan persamaan dibawah ini:

Beta =

x = tingkat pengembalian pasar (Rm)

y = tingkat keuntungan individu saham (Ri)

Untuk Ri dapat dihitung dengan menggunakan persamaan dibawah ini:

Ri =

Ptt-1 = Harga penutupan saham pada periode t-1

Dit = Deviden yang dibayarkan pada periode t

Menurut Young and O’Byerne (2001:151), pengembalian yang diharapkan atas

aktiva beresiko sama dengan pengembalian aktiva tanpa resiko ditambah suatu

premi resiko. Premi resiko itu sama dengan suatu premi resiko pasar (market risk

premium), yang mencerminkan harga yang dibayar oleh pasar saham untuk

seluruh investor ekuitas, disesuaikan untuk beta, suatu faktor resiko. Young and

O’Byerne mengasumsikan nilai premi resiko sebesar 5% untuk setiap perusahaan

yang hendak ditelitinya.

Sementara itu, menurut Singgih (2003:3), menghitung cost equity

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. sama dengan tingkat pengembalian investasi bebas resiko (risk free) ditambah

suatu risk premium (mengunakan prinsip model CAMP), sehingga:

Cost equity = Risk premium + Risk free

Risk premium mencerminkan resiko yang timbul sebagai akibat perusahaan

melakukan investasi dalam ekuitas perusahaan. Semakin beresiko suatu

perusahaan maka semakin besar Risk premium-nya. Tabel 2.1 menunjukkan besar

risk premium untuk berbagai jenis resiko investasi yang berbeda. (Roztocki,

2000).

Tabel 2.1

Jenis-jenis Risk Premium

Range RP Jenis Resiko Investasi

Kurang dari 6% Resiko sangat rendah, perusahaan berkembang dengan cash flow yang sangat stabil

6% - 12% Resiko rendah, perusahaan berkembang dengan cash flow yang berfluktuasi sedang

12% - 18% Resiko cukup tinggi, perusahaan berkembang dengan cash flow yang berfluktuasi cukup tinggi

Lebih dari 18% Perusahaan dengan tingkat resiko tinggi Sumber: Singgih (2003)

Setelah menghitung biaya komponen individual dari pendanaan perusahaan,

selanjutnya adalah menghitung WACC. WACC merupakan Weighted Average

Cost Of Capital. Dengan menghitung WACC kita akan mengetahui berapa

perbandingan biaya modal sesuai dengan komposisinya pada modal secara

keseluruhan. Hal itu dilakukan karena setiap bentuk pembiayaan memiliki resiko

yang berbeda-beda.

Menurut Brigham dan Houston (2001:405) Weighted Average Cost Of Capital

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. rata-rata dari berbagai sumber dana jangka panjang yang digunakan, tidak hanya

biaya ekuitas perusahaan. WACC juga menggambarkan setiap komponen modal

yang digunakan oleh perusahaan, dimana komponen modal tersebut terdiri dari

utang, saham preferen, laba ditahan, dan penerbitan saham biasa yang baru.

Perhitungan WACC tergantung pada komponen modal yang digunakan

perusahaan. Apabila komponen modalnya terdiri dari hutang, saham preferen, dan

ekuitas (laba ditahan dan penerbitan saham yang baru), maka perhitungan WACC

dilakukan dengan persamaan:

WACC = WdKd(1- T) + We Ke

Wd dan We menunjukkan bobot setiap komposisi modal pada total modal,

misalnya untuk hutang, maka bobotnya adalah hutang dibagi total modal.Kd

merupakan biaya hutang (Cost of debt). Ke merupakan biaya ekuitas (Cost of

equity). Perhitungan WACC tergantung dari komponen modal yang dugunakan

perusahaan. Ada perusahaan yang modalnya hanya terdiri dari utang saja atau

utang dan ekuitas, atau yang lainnya. Menurut Sjarief dan Warjolukito (2004:46),

WACC adalah tingkat return minimum yang dibobot berdasarkan proforsi

masing-masing instrument pembiayaan dalam struktur modal perusahaan yang

harus dihasilkan perusahaan untuk memenuhi harapan kreditur dan pemodal atau

pemegang saham. Pembobotan dilakukan karena setiap bentuk pembiayaan yang

berbeda mengandung resiko yang berbeda bagi investor, karena itu, tiap-tiap

bentuk pembiayaan yang dipilih perusahaan mengandung cost yang berbeda.

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

Menurut Tunggal (dalam Iramani, 2005:3) beberapa manfaat EVA dalam

mengukur kinerja perusahaan antara lain:

a. EVA merupakan suatu ukuran kinerja kinerja perusahaan yang dapat berdiri

sendiri-sendiri tanpa memerlukan ukuran lain baik berupa perbandingan

dengan menggunakan perusahaan sejenis atau menganalisis kecendrungan

(trend).

b. Hasil perhitungan EVA mendorong pengalokasian dana untuk investasi dengan

biaya modal yang rendah.

Sedangkan menurut Utama (dalam Iramani, 2005:4), manfaat EVA adalah:

a. EVA adapat digunakan sebagai penilaian kinerja keuangan perusahaan karena

penilaian kinerja tersebut difokuskan pada penciptaan nilai (value creation).

b. EVA akan menyebabkan perusahaan lebih memperhatikan kebijakan struktur

modal.

c. EVA membuat manajemen berpikir dan bertindak seperti halnya pemegang

saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian

dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat

dimaksimalkan.

d. EVA dapat digunakan untuk mengudentifikasikan kegiatan atau proyek yang

memberikan pengembalian lebih tinggi daripada biaya-biaya modal.

Menurut Utomo (1999:38) dalam jurnalnya konsep EVA berperan bayak

dalam hal penetapan goal setting, capital budgeting, perpormance assessment,

dan incentive compensation pada sebuah perusahaan.

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

Pada masa persaingan ketat di pasar global sekarang, tujuan perusahaan untuk

memaksimalkan laba menjadi sulit untuk diwujudkan. Sebaliknya tujuan sebuah

perusahaan sudah seharusnya adalah untuk meningkatkan Economic Value

Added-nya, karena EVA merupakan satu-satunya pedoman penilaian yang berhubungan

langsung dengan nilai pasar sebuah perusahaan dan kinerja manajemen.

Dengan mengkomunikasikan secara awal bahwa tujuan perusahaan adalah

maksimalisasi nilai, bukan laba, para manajer menjadi lebih terfokus pada

penciptaan nilai dan bukan mengejar laba besar. Pada saat melakukan langkah

awal dalam Value Added Assessment Process manajemen menentukan visi dan

tujuan perusahaan. Langkah ini juga merupakan komunikasi awal kepada seluruh

jajaran manajemen bahwa penciptaan nilai lebih penting daripada pemerolehan

laba besar, sehingga dapat disatukan upaya untuk mendorong proses-proses yang

menambah nilai dan mengurangi proses-proses yang tidak menambah nilai dalam

suatu organisasi. Penetapan tujuan dan visi awal yang tepat menjadi pedoman arah

bagi aktivitas atau strategi manajemen.

Fokus sebuah perusahaan atau organisasi untuk memperoleh laba

sebesarbesarnya hanyalah tujuan jangka pendek saja, tetapi tujuan maksimalisasi

economic value added adalah untuk jangka panjang. Supaya manajemen tidak

terjebak dalam myopic behavior, penentuan tujuan maksimalisasi nilai hendaknya

diterapkan dalam perusahaan. “Setting the internal goal of maximizing EVA and

EVA growth will lead to the external consequences of building a premium-valued

company, one whose stock market value exceeds the capital resources drawn into

the firm.” (Stewart, 1993: 177)

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009.

Di dalam hal capital budgeting perusahaan umumnya menggunakan pedoman

perhitungan Net Present Value (NPV) untuk menerima atau menolak suatu project

atau peluang baru. Pedoman ini dinilai sangat efektif dan relatif sederhana karena

analisis NPV adalah mengeluarkan investasi awal dari jumlah nilai sekarang arus

kas yang ditimbulkan akibat pelaksanaan project baru. Digunakannya nilai

sekarang atau present value karena adanya prinsip keuangan time value of money

(satu dollar sekarang lebih berharga daripada satu dollar besok). Faktor diskonto

arus kas dalam perhitungan NPV menggunakan biaya modal tertimbang rata-rata

(Weighted Average Cost of Capital), sama dengan perhitungan Economic Value

Added sebelumnya. Berdasarkan analisa NPV, sebuah perusahaan akan menerima

project dengan NPV positif dan menolak proyek dengan NPV negatif. Project

dengan net present value positif berarti nilai sekarang dari arus kas yang

dihasilkan project tersebut lebih besar daripada nilai investasi awalnya, demikian

sebaliknya untuk project dengan NPV negatif. Perusahaan dapat memperoleh

keuntungan atau menambah nilai dengan adanya investasi di project-project yang

meghasilkan positif NPV.

Konsep Economic Value Added (EVA) dalam hal investasi mempunyai prinsip

sama dengan konsep Net Present Value (NPV). Net Present Value juga dapat

diperoleh dari jumlah nilai sekarang dari EVA yang dihasilkan oleh setiap project,

dimana biaya modal baru yang digunakan untuk membiayai sebuah project

dikurangkan dari perhitungan awal EVA. Sehingga pedoman EVA untuk capital

budgeting adalah menerima proyek atau peluang investasi yang menghasilkan

positif discounted EVA dan menolak proyek yang menghasilkan negatif

Melky Sedek Hamonangan S. : Analisis Perbandingan Kinerja Keuangan Dengan Menggunakan Analisis EVA Dan MVA Antara PT Indocement Tunggal Prakarsa Tbk. Dengan PT Semen Gresik (Persero) Tbk, 2009. demikian sebaliknya project dengan negatif discounted EVA akan merusak atau

mengurangi nilai sebuah perusahaan.

c. EVA and Performance assessment

Pada suatu perusahaan, pemilik perusahaan akan menunjuk dan memberi

wewenang kepada manajemen untuk menjalankan operasi perusahaan sehari-hari.

Manajemen cenderung mempunyai kontrol penuh atas segala strategi atau

tindakan yang dilakukan meskipun masih ada campur tangan dari pemilik. Pada

perusahaan yang besar dimana kepemilikan tersebar ke banyak pemegang saham,

manajemenlah yang mengontrol dan bertanggung jawab penuh atas operasional

sehari-hari. Pemisahan antara kepemilikan dan kontrol ini menyebabkan

terjadinya conflict of interest antara pemilik sebagai principal dan manajemen

sebagai agent. Untuk memperkecil biaya-biaya yang timbul akibat agency

problem maka dibentuklah suatu sistem performance assessment yang memberi

insentif pada strategi atau tindakan manajemen yang menambah nilai.

Perencanaan sistem evaluasi kinerja dan prestasi yang benar sangat penting

karena hal tersebut berhubungan dengan sistem penggajian atau kompensasi.

Penentuan kriteria-kriteria yang dipakai sebagai pedoman evaluasi akan

mempengaruhi cara kerja dan sebagai motivator kerja manajemen. Sejalan dengan

adanya desentralisasi pada kontrol dan pengambilan keputusan dalam perusahaan,

pemilik memerlukan suatu kontrol dalam unit-unit yang ada untuk memastikan

tindakan-tindakan yang dilakukan konsisten dengan tujuan perusahaan secara

keseluruhan. Kontrol dapat dicapai melalui penetapan tujuan dan evaluasi kinerja.

Faktor-faktor dalam pengukuran kinerja bergantung pada tingkat desentralisasi