UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S–1 EXTENSI MEDAN

SKRIPSI

PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP HARGA SAHAM DENGAN MENGGUNAKAN RASIO KEUANGAN

PADA PERUSAHAAN MANUFACTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : SHEILA RAMADHANI SIREGAR

NIM : 080522071

DEPARTEMEN : AKUNTANSI EXTENSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Kinerja Keuangan Perusahaan Terhadap Harga Saham Dengan Menggunakan Rasio Keuangan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Extensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan,7 Juni 2010

Yang Membuat Pernyataan,

KATA PENGANTAR

Dengan segala kerendahan hati, penulis mengucapkan puji dan syukur kehadirat Allah SWT atas rahmat, kekuatan dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul : “Pengaruh Kinerja Keuangan Terhadap Harga Haham Dengan Menggunakan Rasio Keuangan Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia” guna memenuhi salah satu

syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan, dan kerja sama semua pihak yang telah turut membantu dalam proses menyelesaikan skripsi ini. Untuk itu, penulis ingin menyampaikan ucapan terima kasih kepada berbagai pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Pembimbing, saya ucapkan terima kasih atas bimbingan dan arahan Bapak dalam proses penyelesaian skripsi ini.

5. Kepada orangtua penulis, Ir.H.Riswan Effendi Siregar dan Ir.Hj.Elvida Marahdiani , terima kasih setulusnya saya ucapkan atas segala doa, dukungan serta kasih sayang yang telah diberikan selama ini kepada penulis. Kepada seluruh keluarga penulis.

Penulis menyadari bahwa masih banyak kekurangan yang terdapat dalam skripsi ini. Untuk itu penulis sangat mengharapkan berbagai kritik dan saran yang bersifat membangun. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi penulis dan semua pihak yang membacanya.

Medan, 7 Juni 2010 Penulis

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris pengaruh dari kinerja keuangan perusahaan terhadap harga saham pada perusahaan manufactur yang terdaftar di Bursa Efek Indonesia (BEI) baik secara parsial maupun secara simultan.

Desain penelitian menggunakan desain kausal. Data yang digunakan adalah data sekunder dan metode analisis data adalah analisis regresi linier berganda dengan menggunakan bantuan software SPSS Versi 16.0. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dan diperoleh 61 perusahaan sebagai sampel. Pengujian hipotesis dilakukan dengan uji F dan uji t dari masing-masing variabel independen terhadap variabel dependen. Dalam penelitian ini yang digunakan sebagai variabel dependen adalah harga saham sedangkan variabel independennya adalah enam rasio keuangan yaitu current

ratio, debt equity ratio, operating profit margin, price earning ratio, return on investment, dan total assets turnover.

Hasil penelitian dengan menggunakan uji F menunjukkan bahwa enam rasio keuangan tersebut secara simultan mempunyai pengaruh signifikan terhadap harga saham sedangkan hasil uji t menunjukkan bahwa current ratio, debt equity

ratio, price earning ratio, return on investment, dan total assets turnover secara

parsial mempunyai pengaruh terhadap harga saham pada perusahaan manufactur.

ABSTRACT

This research objectives to analisys and explain influence of financial ratios to stock price manufacture company simultant or partial that list in Indonesian Stock Exchange.

Research method uses causal desain. Data use in reseach is sekunder data, data analysis method is multiple linier regression method that use SPSS version 16.0. The hipotesys tested by F test and t test from each independent variable to dependent variable. The dependent variable that used in this reseacrh is profit growt while financial ratios used as independent variable are current ratio, debt to equity ratio, leverage ratio, operating profit margin, net profit margin, total assets turnover, return on investment and return on equity

Reseach result of F six shows that current ratio, debt equity ratio, price

earning ratio, return on investment, dan total assets turnover have influence

simultanly to predict profit growth while the result of t test shows only of current

ratio, debt equity ratio, price earning ratio, return on investment, dan total assets turnover have influence partially to predict profit growth in manufacture

company.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Informasi Akuntansi ... 8

2. Kinerja Keuangan Perusahaan ... 11

3. Rasio Sebagai Alat Ukur Kinerja Keuangan Perusahaan .. 13

5. Faktor-Faktor Yang Mempengaruhi Harga Saham... 18

B. Tinjauan Penelitian Terdahulu ... 19

C. Kerangka Konseptual Dan Hipotesis Penelitian ... 20

1. Kerangka Konseptual ... 20

2. Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN A. Rancangan Penelitian ... 23

B. Populasi dan Sampel Penelitian ... 23

C. Metode Pengumpulan Data ... 27

D. Defenisi Operasional dan Pengukuran Variabel Penelitian .... 28

1. Variabel Independen (X) ... 28

2. Variabel Dependen (Y) ... 29

E. Metode Analisis Data ... 30

1. Pengujian Asumsi Klasik ... 30

2. Pengujian Hipotesis ... 31

F. Jadwal Penelitian ... 33

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 34

B. Statistik Deskriptif ... 42

C. Pengujian Asumsi Klasik ... 44

2. Uji Multikolinearitas ... 49

3. Uji Heteroskedastisitas ... 50

4. Uji Autokorelasi ... 52

D. Analisis Regresi ... 53

1. Persamaan Regresi ... 54

2. Analisis Koefisien Korelasi dan Koefisien Determinasi ... 56

3. Pengujian Hipotesis ... 58

a. Uji Signifikansi Simultan ... 58

b. Uji Signifikansi Parsial ... 59

E. Interpretasi Hasil Penelitian ... 62

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 65

B. Keterbatasan Penelitian ... 66

C. Saran ... 66

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

Nama Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 18

Tabel 3.1 Daftar Populasi dan Sampel ... 24

Tabel 3.2 Jadwal Penelitian ... 33

Tabel 4.1 Daftar Sampel Perusahaan Manufaktur ... 34

Tabel 4.2 Data Variabel Penelitian Tahun 2006 ... 36

Tabel 4.3 Data Variabel Penelitian Tahun 2007 ... 38

Tabel 4.4 Data Variabel Penelitian Tahun 2008 ... 40

Tabel 4.5 Statistik Deskriptif ... 42

Tabel 4.6 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test ... 45

Tabel 4.7 Hasil Uji Normalitas pada Data Setelah Transformasi Logaritma Natural One-Sample Kolmogorov-Smirnov Test... 46

Tabel 4.8 Hasil Uji Multikolinieritas ... 49

Tabel 4.9 Hasil Uji Autokorelasi ... 53

Tabel 4.10 Analisis Hasil Regresi ... 54

Tabel 4.11 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 57

Tabel 4.12 Hasil Uji F ... 59

DAFTAR GAMBAR

Nama Halaman

Gambar 2.1 Kerangka Konseptual ... 20

Gambar 4.1 Grafik Histogram ... 47

Gambar 4.2 Grafik Normal P-P Plot ... 48

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan Manufactur Yang Dijadikan Sampel ... 70

Lampiran 2 Data Variabel Penelitian Tahun 2006 ... 72

Lampiran 3 Data Variabel Penelitian Tahun 2007 ... 74

Lampiran 4 Data Variabel Penelitian Tahun 2008 ... 76

Lampiran 5 Statistik Deskriptif Sebelum Transformasi Data ... 78

Lampiran 5 Statistik Deskriptif Sesudah Transformasi Data... 78

Lampiran 6 Hasil Uji Normalitas Sebelum Transformasi Data ... 79

Lampiran 6 Hasil Uji Normalitas Sesuda h Transformasi Data ... 79

Lampiran 6 Histogram ... 80

Lampiran 6 Grafik Normal P-P Plot ... 81

Lampiran 7 Hasil Uji Heteroskedastisitas... 82

Lampiran 8 Hasil Uji Multikolonieritas ... 83

Lampiran 8 Hasil Uji Autokorelasi ... 83

Lampiran 9 Hasil Uji F ... 84

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris pengaruh dari kinerja keuangan perusahaan terhadap harga saham pada perusahaan manufactur yang terdaftar di Bursa Efek Indonesia (BEI) baik secara parsial maupun secara simultan.

Desain penelitian menggunakan desain kausal. Data yang digunakan adalah data sekunder dan metode analisis data adalah analisis regresi linier berganda dengan menggunakan bantuan software SPSS Versi 16.0. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dan diperoleh 61 perusahaan sebagai sampel. Pengujian hipotesis dilakukan dengan uji F dan uji t dari masing-masing variabel independen terhadap variabel dependen. Dalam penelitian ini yang digunakan sebagai variabel dependen adalah harga saham sedangkan variabel independennya adalah enam rasio keuangan yaitu current

ratio, debt equity ratio, operating profit margin, price earning ratio, return on investment, dan total assets turnover.

Hasil penelitian dengan menggunakan uji F menunjukkan bahwa enam rasio keuangan tersebut secara simultan mempunyai pengaruh signifikan terhadap harga saham sedangkan hasil uji t menunjukkan bahwa current ratio, debt equity

ratio, price earning ratio, return on investment, dan total assets turnover secara

parsial mempunyai pengaruh terhadap harga saham pada perusahaan manufactur.

ABSTRACT

This research objectives to analisys and explain influence of financial ratios to stock price manufacture company simultant or partial that list in Indonesian Stock Exchange.

Research method uses causal desain. Data use in reseach is sekunder data, data analysis method is multiple linier regression method that use SPSS version 16.0. The hipotesys tested by F test and t test from each independent variable to dependent variable. The dependent variable that used in this reseacrh is profit growt while financial ratios used as independent variable are current ratio, debt to equity ratio, leverage ratio, operating profit margin, net profit margin, total assets turnover, return on investment and return on equity

Reseach result of F six shows that current ratio, debt equity ratio, price

earning ratio, return on investment, dan total assets turnover have influence

simultanly to predict profit growth while the result of t test shows only of current

ratio, debt equity ratio, price earning ratio, return on investment, dan total assets turnover have influence partially to predict profit growth in manufacture

company.

BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal seperti halnya pengertian pasar dalam ekonomi adalah tempat bertemunya penjual dan pembeli. Pasar modal di Indonesia dinamakan Bursa Efek Indonesia. Disini yang diperjual belikan adalah surat berharga atau sekuritas seperti saham, obligasi dan lain-lainnya.

Pasar modal dapat didefenisikan sebagai pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa diperjual belikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah,

public authorities, maupun perusahaan swasta. Pasar modal memiliki dua fungsi,

yaitu fungsi ekonomi dan fungsi keuangan. Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari pihak yang mempunyai kelebihan dana (lenders) kepada pihak yang kekurangan dana (borrowers). Dalam fungsi keuangannya, pasar modal menyediakan dana yang diperlukan oleh pihak yang memerlukan dana, dan pihak yang mempunyai kelebihan dana menyediakan tanpa harus terlibat secara langsung dalam kepemilikan aktiva riil yang diperlukan untuk investasi tersebut.

capital gain dengan cara salah satunya adalah membeli saham atau sekuritas lain

pada saat harganya murah dan menjualnya pada saat harga saham meningkat. Sedangkan bagi investor yang berorientasi untuk mendapatkan keuntungan jangka panjang (diantaranya berupa keinginan untuk memperoleh proporsi kepemilikan di perusahaan), pada umumnya mereka kurang respon terhadap fluktuasi harga saham.

Perkembangan aktivitas pasar modal yang pesat menuntut adanya informasi yang dapat diandalkan oleh pihak-pihak yang terlibat dalam pasar modal. Salah satunya adalah investor. Dalam pertimbangan penyaluran dana sebagai investasi di pasar modal, perasaan aman merupakan syarat penting diantara syarat-syarat lain yang harus dipenuhi bagi investasinya tersebut. Untuk memenuhi hal tersebut, informasi yang jelas, wajar, dan tepat waktu sangat dibutuhkan keberadaannya.

bisnis pada kenyataannya bersifat subjektif artinya tergantung kepada untuk apa suatu analisis dilakukan dan dalam konteks apa analisis tersebut diaplikasikan.

Informasi lain yang mendukung kepercayaan investor adalah persepsi mereka terhadap kewajaran harga sekuritas (saham). Dalam keadaan seperti itu, pasar modal dikatakan efisien secara informasional. Pasar modal dikatakan efisien secara informasional apabila harga sekuritas-sekuritasnya mencerminkan informasi yang relevan. Oleh karena itu informasi yang tidak benar dan tidak tepat tentunya akan menyesatkan investor dalam melakukan aktivitas investasi pada sekuritas, sehingga hal ini akan merugikan mereka. Semakin tepat dan cepat informasi sampai kepada calon investor dan dicerminkan pada harga saham, maka pasar modal yang bersangkutan semakin efisien.

Ditinjau dari sudut pandang investor, salah satu indikator penting untuk menilai prospek perusahaan dimasa datang adalah dengan melihat sejauh mana pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan untuk mengetahui sejauh mana investasi yang akan dilakukan investor disuatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang di isyaratkan investor.

Beberapa peneliti telah melakukan penelitian tentang keterkaitan antara kinerja keuangan perusahaan dengan harga saham. Antara lain adalah Murtopo Panjaitan (2002) meneliti tentang pengaruh kinerja keuangan perusahaan yang di ukur dengan time interest erned, growth ratio, price earning ratio, dan market to

book ratio terhadap harga saham. Hasil penelitiannya yang menggunakan sempel

book value saja yang berpengaruh secara signifikan terhadap harga saham.

Sedangkan pengujian koefisien regresi secara serentak berpengaruh terhadap harga saham.

Imron Rosyidi (2002) meneliti keterkaitan kinerja keuangan dengan harga saham, studi pada 25 emiten dan menggunakan 4 rasio keuangan sebagai variable independen. Rasio keuangan tersebut adalah earning per share, return on asset,

debt to equity ratio, dan net profit margin. Hasil penelitiannya adalah secara

serentak semua rasio keuangan itu berpengaruh terhadap perubahan harga saham, sedangkan secara parsial hanya dept to equity ratio yang tidak berpengaruh.

Efendi (2008) meneliti tentang pengaruh rasio profitabilitas, solvabilitas, dan resiko sistematis terhadap harga saham properti di Bursa Efek Indonesia. Sampel perusahaan yang digunakan adalah 13 perusahaan, sedangkan waktu pengamatan adalah 2004-2006. Hasil penelitian tersebut adalah secara parsial maupun simultan menunjukkan adanya pengaruh variabel return on assets, debt

equity ratio, dan risiko sistematis terhadap harga saham perusahaan properti.

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh Efendi dengan menambah jumlah rasio keuangan sebagai variabel independen. Dalam penelitian Efendi sampel yang diteliti adalah perusahaan properti, sedangkan dalam penelitian ini perusahaan yang dijadikan sampel adalah perusahaan manufaktur. Alasan dimasukkannya rasio-rasio keuangan tersebut adalah dengan menggunakan asumsi sebagai berikut:

memenuhi kewajiban-kewajiban jangka pendeknya. Hal ini dapat ditunjukkan dengan menggunakan current ratio.

2. Investor menginginkan perusahaan yang mereka beli sahamnya mempunyai tingkat efektifitas yang baik dalam pemanfaatan aktiva-aktiva yang digunakan. Hal ini dapat diukur dengan menggunaka total assets

turnover.

3. Investor menginginkan perusahaan yang mereka beli sahamnya mempunyai tingkat efisiensi yang baik dalam penggunaan biaya-biaya operasionalnya. Hal ini dapat diukur dengan operating profit margin.

4. Investor menginginkan saham dari perusahaan yang mempunyai kemampuan yang baik dalam menghasilkan keuntungan dari dana yang ditanamkan dalam keseluruhan aktiva. Hal ini tercermin dalam return on

investment.

5. Investor menginginkan perusahaan yang dapat memberikan return saham yang tinggi dan dengan resiko yang dapat mereka tanggung. Debt to equity

ratio mempunyai pengaruh terhadap return saham tersebut dan resiko bagi

pemegang saham. Rasio ini pun digunakan untuk melihat seberapa efektif peranan hutang dalam meningkatkan ekuitas pemilik.

6. Price earning ratio dimasukkan, karena rasio ini berguna bagi invertor

untuk menunjukkan kinerja perusahan di masa lalu dan prospeknya di masa yang akan datang.

Perusahaan Terhadap Harga Saham Dengan Menggunakan Rasio Keuangan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka penulis merumuskan masalah sebagai berikut:

Apakah kinerja keuangan perusahaan yang diukur dengan current ratio,

debt to equity ratio, operating profit margin, price earning ratio, return on

investment, total assest turnover berpengaruh terhadap perubahan harga

saham baik secara parsial maupun simultan?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji secara empiris pengaruh kinerja perusahaan yang diukur dengan current ratio, debt to equity ratio, operating

profit margin, price earning ratio, return on investment, total assest turnover,

terhadap perubahan harga saham pada perusahaan manufaktur di Bursa Efek Indonesia.

D. Manfaat Penelitian

b. Bagi investor, penelitian ini dapat dipergunakan sebagai salah satu pertimbangan keputusan investasi saham di pasar modal.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Informasi Akuntansi

Informasi merupakan sesuatu yang sangat penting dalam pasar modal. Terutama bagi pihak-pihak yang ingin melakukan pengambilan keputusan. Informasi yang tepat dan digunakan dengan baik akan membantu dalam proses pencapain tujuan baik perorangan maupun secara organisasi.

Infomasi adalah data, fakta, pengamalan, persepsi, atau sesuatu yang lainnya yang diperoleh sedemikian rupa sehingga memenuhi kebutuhan pemakainya.

Akuntasi menurut Accounting Principal Board (APB) Statement no.4 dalam Harahap (2001:2) didefenisikan

”Akuntansi adalah suatu kegiatan jasa. Fungsinya adalah memberikan

informasi kuantitatif, umumnya dalam ukuran uang, mengenai suatu badan

ekonomi yang dimaksudkan untuk digunakan dalam pengambilan keputusan

ekonomi sebagai dasar memilih di antara berbagai alternatif”.

kejadian-kejadian ekonomi (economic events) yang mempengaruhi kekayaan dan penghasilan perusahaan.

Agar informasi akuntasi dapat berguna bagi berbagai pihak yang membutuhkan, maka ada beberapa karatersitik kualitatif infomasi yang harus dipenuhi. Menurut Kerangka Dasar Penyusunan dan Penyajian laporan Keuangan yang disusun oleh Ikatan Akuntasi Indonesia (IAI) ada empat karaterstik kualititaf pokok yang harus ada dalam informasi akuntansi, yaitu a. Dapat Dipahami

Laporan keuangan seharusnya dapat dipahami dengan baik oleh pemakai laporan keuangan tersebut. Untuk hal tersebut, diasumsikan pemakai memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis akuntasi.

b. Relevan

Informasi memiliki kiualitas relevan apabila dapat mempengaruhi keputusan ekonomi pemakai dalam mengevaluasi peristiwa masa lalu, masa kini, atau masa depan.

c. Keandalan

d. Dapat Diperbandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecendrungan (trend) posisi dan kinerja keuangan. Pemakai pun harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk perusahaan tersebut, antar periode perusahaan yang sama dan untuk perusahaan yang berbeda.

Informasi akuntansi tercermin dalam laporan keuangan yang dikeluarkan oleh suatu perusahaan atau lembaga lainnya. Laporan keuangan merupakan ringkasan dari suatu proses pencatatan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan dibuat oleh pihak manajemen perusahaan dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan (pemegang saham). Laporan keuangan dibuat untuk digunakan dalam rangka memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar perusahaan, seperti kreditur, pemerintah, masyarakat secara umum, dan lain-lain.

Dalam laporan keuangan tersebut investor sebagai pihak yang berkepentingan terhadap informasi akuntasi dapat menilai kinerja dan perusahaan yang akan mereka pilih untuk dijadikan wadah bagi aktivitas investasi mereka.

2. Kinerja Keuangan Perusahaan

Kinerja perusahaan merupakan hasil dari banyak keputusan individu yang dibuat secara terus menerus oleh pihak manajemen suatu perusahaan. Kinerja berarti pula bahwa dengan masukan tertentu untuk memperoleh keluaran tertentu. Secara implisit defenisi kinerja mengandung suatu pengertian adanya suatu efisiensi yang dapat diartikan secara umum sebagai rasio atau perbandingan antara masukan dan keluaran. Kinerja perusahaan sebagai emiten di pasar modal merupakan prestasi yang dicapai perusahaan yang menerbitkan saham yang mencerminkan kondisi keuangan dan hasil operasi (operating result) perusahaan tersebut dan biasanya diukur dalam rasio-rasio keuangan.

1. Faktor Internal

a. Manajemen Personalia

Berkaitan dengan sumber daya manusia agar dapat didayagunakan seoptimal mungkin untuk mencapai tujuan perusahaan secara manusiawi.

b. Manajemen Pemasaran

Berkaitan dengan program-program yang di tujukan untuk mencapai tujuan perusahaan.

c. Manajemen Produksi

Berkaitan dengan faktor-faktor produksi agar barang dan jasa sesuai dengan yang diharapkan

d. Manajemen Keuangan

Berkaitam dengan perencanaan, mencari, dan memanfaatkan dana untuk memeksimumkan efisiensi perusahaan.

2. Faktor Eksternal

a. Kondisi perekonomian

Kondisi yang dipengaruhi kebijakan pemerintah, keadaan dan stabilitas politik, ekonomi, social, dan lain-lain.

b. Kondisi Industri

Meliputi tingkat persaingan, jumlah perusahaan, dan lain-lain.

dilakukan berdasarkan pada ketentuan: (1) hasil penelitian-penelitian sejenis sebelumnya, (2) menggunakan tolok ukur yang telah ditetapkan oleh otoritas yang berwenang, (3) kelaziman dalam praktek, (4) mengembangkan model pengukuran melalui pengujian secara statistik terlebih dahulu dengan memilih tolok ukur yang sesuai dengan tujuan penelitian.

3. Rasio Sebagai Alat Ukur Kinerja Keuangan Perusahaan

Alat analisis yang umum digunakan untuk mengukur kinerja keuangan perusahaan adalah rasio keuangan. Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah lain. Dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama bila angka rasio tersebut dibandingkan dengan rasio pembanding yang digunakan sebagai standar.

Menurut Munawir (2002:104) rasio dapat diklasifikasikan sebagai berikut:

1. Rasio Likuiditas, yaitu rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban financial yang berjangka pendek tepat pada waktunya. Contohnya adalah current ratio.

2. Rasio Aktivitas, yaitu rasio yang menunjukkan sejauh mana efisiensi perusahaan dalam menggunakan asset-assetnya untuk memperoleh penghasilan dari kegiatan penjualan. Contoh rasio aktivitas adalah total

assets turnover.

3. Rasio Financial Leverage, yaitu rasio yang menunjukkan kapasitas perusahaan untuk memenuhi kewajiban baik jangka pendek maupun jangka panjang. Contohnya adalah debt to equity ratio, total debt to total

4. Rasio Profitabilitas, yaitu rasio yang digunakan untuk mengukur seberapa besar kemampuan perusahaan memperoleh laba baik dalam hubungannya dengan penjualan, assets maupun laba dari modal sendiri. Contohnya adalah return on investment, operating profit margin.

5. Rasio Nilai Pasar, rasio ini menggunakan angka yang diperoleh dari laporan keuangan dan pasar modal. Contohnya adalah price earning ratio.

Dalam penelitian ini digunakan enam rasio keuangan yang mewakili lima klasifikasi rasio diatas, yaitu

a. Current Ratio

Curren ratio merupakan salah satu alat ukur dalam rasio likuiditas.

Current ratio adalah rasio total aktiva lancar terhadap total kewajiban lancar.

Aktiva lancar umumnya berupa kas, surat-surat berharga, piutang usaha (piutang dagang), dan persediaan. Kewajiban lancar umumnya terdiri dari hutang jangka pendek ( utang dagang/utang usaha, utang wesel jangka pendek, utang pajak, dan lain-lain yang tidak kurang dari satu periode akuntansi/satu tahun) atau utang jangka panjang yang akan jatuh tempo pada tahun ini.

Current ratio dihitung dengan:

Current Ratio= Current Assets Current Liabilities

Curren ratio merupakan ukuran yang paling umum dari kelancaran

(solvency) jangka pendek.

b. Debt to Equity Ratio

Debt to Equity Ratio merupakan salah satu ukuran rasio financial

Debt to Equity =

Equity lities TotalLiabi

c. Operating Profit Margin

Operating Profit Margin merupakan salah satu rasio profitabilitas yang

dihitung dengan membagi laba bersih dengan penjualan bersih untuk satu periode akuntansi. Rumus operating profit margin adalah

Operating Profit Margin =

NetSales ofit Operating Pr

d. Price Earning Ratio

Price Earning Ratio merupakan kemampuan perusahaan untuk

membagikan deviden perlembar saham kepada pemegang saham. Rasio ini termasuk kedalam klasifikasi rasio nilai pasar. Rasio ini dihitung dengan membagi harga pasar saham dengan earning per share.

Price Earning Ratio =

Share EarningPer

ice Stock Pr

e. Return On Investment

Return On Investment merupakan rasio dalam klasifikasi rasio

profitabilitas perusahaan. Return on investment mengukur tingkat kembalian investasi yang dapat diterima oleh para investor yang menanamkan sahamnya di perusahaan tersebut. Return on investment dapat dihitung dengan rumus:

Return On Investment (ROI) = Profit margin on sales x Assets turnover

f. Total Assets Turnover

Total assets turnover merupakan salah satu rasio aktivitas. Total assets

turnover dapat dihitung sebagai berikut:

Total Assets Turnover =

s TotalAsset

Sales

4. Analisis dan Model Penelitian Saham

Analisis saham bertujuan untuk menaksir nilai intrinsik suatu saham, dan kemudian membandingkan dengan harga pasar saham tersebut pada saat hari ini (current market price). Menurut Fakhruddin (2001:189) nilai intrinsik (NI) menunjukkan present value arus kas yang diharapkan dari suatu saham. Pedoman yang digunakan adalah:

1. Apabila NI > harga pasar saat ini, maka saham tersebut dinilai

undervalued atau harganya terlalu rendah, dan karenanya layak dibeli atau

ditahan apabila harga saham tersebut dimiliki.

2. Apabila NI < harga pasar saat ini, maka saham tersebut dinilai overvalued atau harganya terlalu mahal, dan karenanya layak dijual.

3. Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar harganya dan berada dalam kondisi keseimbangan.

Secara garis besar ada dua teknik analisis yang biasa digunakan dalam menentukan harga saham, yaitu analisis fundamental dan analisis teknik. Analisis fundamental mencoba memprediksi harga saham di masa yang akan datang dengan memperkirakan nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang, dan menerapkan hubungan variabel-variabel tersebut sehingga di peroleh taksiran harga saham. Selain dengan menggunakan analisis fundamental adalah dengan menggunakan analisis teknik. Analisis ini merupakan upaya untuk memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham tersebut di waktu yang lalu. Berbeda dengan analisis fundamental, analisis teknik tidak memperhatikan faktor-faktor fundamental yang mungkin akan mempengaruhi harga saham. Pemikiran yang mendasari analisis ini adalah (1) bahwa harga saham mencerminkan informasi yang relevan, (2) bahwa informasi tersebut ditunjukkan oleh perubahan harga di waktu yang lalu, dan (3) karenanya perubahan harga saham akan mempunyai pola tertentu, dan pola tersebut akan berulang. Analisis teknik menggunakan grafik (charts) maupun berbagai indikator teknis.

5. Faktor-Faktor yang Mempengaruhi Harga Saham

mempengaruhi fluktuasi tersebut secara garis besar membagi faktor-faktor yang mempengaruhi harga saham dalam dua sudut pandang yaitu

1. Sudut pandang pasar (makro), yang meliputi:

a. Tingkat inflasi dan bunga, yang akan mempengaruhi investor untuk memilih antara real asset (tangible) dan asset financial, dan antara saham ataukah sekuritas fixed income.

b. Kebijakan fiskal dan moneter, yang akan menentukan terhadap pandangan pasar modal yang akan datang.

c. Internasionalisasi, yang akan mencerminkan seberapa besar bisnis perusahaan dalam negridapat berkompetisi dengan perusahaan asing. 2. Sudut pandang perusahaan (mikro), yang meliputi:

a.Profit

Perusahaan secara konsisten mampu mencapai tingkat pertumbuhan yang tinggi, maka secara empiris harga sahamnya pun akan turut mengalami kenaikan.

b.Dividen

Tingkat pembagian deviden merupakan salah satu pertimbangan seorang investor dalam melakukan tindakan investasinya.

c. Aliran kas

Aliran menggambarkan arus kas masuk dan keluar dari suatu perusahaan.

d. Perubahan fundamental industri atau perusahaan

Hal ini dapat diukur dari kinerja keuangan perusahaan. Kinerja keuangan perusahaan dapat dilihat dari perhitungan rasio-rasio keuangannya. Rasio keuangan yang lazim dipergunakan adalah rasio likuiditas, rasio aktivitas, rasio profitabilitas, dan rasio nilai pasar.

e.Perubahan sikap investasi

Perubahan sikap investasi yang mencerminkan perubahan dalam perilaku dari para investor terhadap pilihan investasi yang dilakukannya.

B. Tinjauan Penelitian Terdahulu

[image:32.595.106.552.665.754.2]Tinjauan penelitian terdahulu disajikan pada tabel berikut. Tabel 2.1

Penelitian Terdahulu

Peneliti (Tahun) Judul Variabel Hasil Penelitian

Imron Rosyidi (2002)

Pengaruh Kinerja Keuangan Terhadap Harga Saham Dengan Menggunakan Rasio Keuangan

-Earning Per Share

-Return on assets

-Debt To Equity Ratio

-Net Profit Margin

Secara simultan semua rasio keuangan itu berpengaruh

harga saham, sedangkan secara parsial hanya debt

to equity ratio yang

tidak berpengaruh Murtopo

Panjaitan (2002)

Pengaruh Kinerja Keuangan Perusahaan yang Diukur dengan Rasio Keuangan terhadap Harga Saham

-Time Interest

Earning

-Growth Ratio

-Price Earning

Ratio

-Market to book Ratio

Price earning ratio

dan market to book

value yang

berpengaruh secara signifikan terhadap harga saham, sedangkan pengujian koefisien regresi secara simultan berpengaruh terhadap harga saham

Efendi (2008) Pengaruh Rasio

Profitabilitas, Rasio Solvabilitas dan Risiko Sistematis terhadap Harga Saham

-Return On Assets (ROA)

-Debt Equity Ratio (DER)

-Resiko Sistematis

Secara parsial maupu simultan menunukkan

adanya pengaruh variabel return on

assets, debt equity ratio dan resiko

sistematis terhadap harga saham perusahaan properti

yang terdaftar di Bursa Efek Jakarta

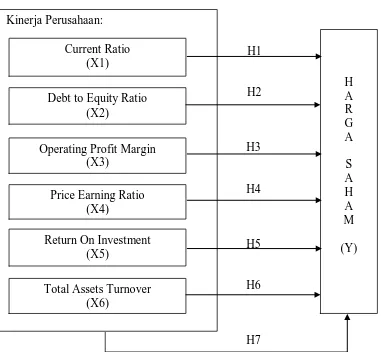

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Gambar 2.1

Model Kerangka Konseptual

H1

H2 H2 H2

H3 H4 H5 H6 H7

Variabel Independen (X) Variabel Dependen (Y) Perubahan harga saham di pasar modal dipengaruhi oleh berbagai faktor. Berdasarkan penelitian terdahulu yang telah disebutkan, informasi tentang kinerja perusahaan merupakan salah satu faktor yang mempunyai pengaruh terhadap perubahan harga saham. Pada penelitian ini, peneliti menggunakan enam rasio keuangan, yaitu current ratio, total assets

turnover, operating profit margin, return on investmen, debt to equity ratio,

dan price earning ratio. Alasan digunakannya ke enam rasio tersebut adalah Kinerja Perusahaan: H A R G A S A H A M (Y) Current Ratio (X1)

Debt to Equity Ratio (X2)

Operating Profit Margin (X3)

Price Earning Ratio (X4)

Return On Investment (X5)

karena rasio- rasio tersebut mewakili lima kelompok utama rasio kinerja keuangan perusahaan yaitu rasio likuiditas (current ratio), rasio aktivitas (total assets turnover), rasio financial leverage (debt to equity ratio), rasio profitabilitas (operating margin profit dan return on investment), dan rasio nilai pasar (price earning ratio).

2. Hipotesis Penelitian

Menurut Sugiyono (2007:51) Hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara dari masalah atau pernyataan peneliti yang memerlukan pengujian secara empiris. Oleh karena itu, berdasarkan perumusan masalah maka dapat dibuat Hipotesis sebagai berikut:

H1 : Ada pengaruh current ratio terhadap harga saham perusahaan manufaktur.

H2 : Ada pengaruh debt to equity ratio terhadap harga saham perusahaan manufaktur.

H3 : Ada pengaruh operating profit margin terhadap saham perusahaan manufaktur.

H4 : Ada pengaruh price earning ratio terhadap harga saham perusahaan manufaktur.

H5 : Ada pengaruh return on investment terhadap harga saham perusahaan manufaktur.

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Penelitian menggunakan rancangan kausal untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya dan bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2001:63).

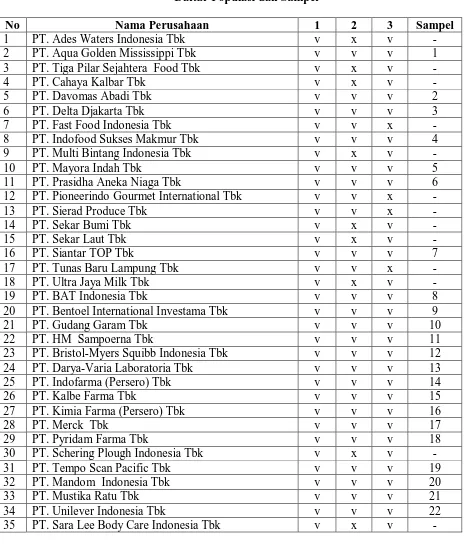

B. Populasi dan Sampel Penelitian

Menurut Erlina (2008:74) “ Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karateristik tertentu”.. Populasi dalam penelitian ini adalah perusahaan manufaktur yang go publik di Bursa Efek Indonesia. Pemilihan perusahaan manufaktur sebagai populasi dengan pertimbangan bahwa perusahaan manufaktur merupakan jenis perusahaan yang paling banyak terdaftar di Bursa Efek Indonesia.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karateristik populasi (Erlina, 2008:75). Dalam penelitian ini sampel yang diambil berdasarkan metode purposive sampling. Dengan metode ini, sampel dipilih atas dasar kesesuian karateristik sampel dengan kriteria pemilihan sampel yang telah ditentukan, yaitu

1. Perusuhaan manufaktur yang terdaftar di BEI tahun 2006-2008.

3. Perusahaan tersebut tidak didelisting pada tahun 2006-2008.

[image:38.595.83.547.220.765.2]Perusahaan-perusahaan manufaktur yang memenuhi kiteria di atas dapat dilihat dalam table berikut ini.

Tabel 3.1

Daftar Populasi dan Sampel

No Nama Perusahaan 1 2 3 Sampel

1 PT. Ades Waters Indonesia Tbk v x v -

2 PT. Aqua Golden Mississippi Tbk v v v 1

3 PT. Tiga Pilar Sejahtera Food Tbk v x v -

4 PT. Cahaya Kalbar Tbk v x v -

5 PT. Davomas Abadi Tbk v v v 2

6 PT. Delta Djakarta Tbk v v v 3

7 PT. Fast Food Indonesia Tbk v v x -

8 PT. Indofood Sukses Makmur Tbk v v v 4

9 PT. Multi Bintang Indonesia Tbk v x v -

10 PT. Mayora Indah Tbk v v v 5

11 PT. Prasidha Aneka Niaga Tbk v v v 6

12 PT. Pioneerindo Gourmet International Tbk v v x -

13 PT. Sierad Produce Tbk v v x -

14 PT. Sekar Bumi Tbk v x v -

15 PT. Sekar Laut Tbk v x v -

16 PT. Siantar TOP Tbk v v v 7

17 PT. Tunas Baru Lampung Tbk v v x -

18 PT. Ultra Jaya Milk Tbk v x v -

19 PT. BAT Indonesia Tbk v v v 8

20 PT. Bentoel International Investama Tbk v v v 9

21 PT. Gudang Garam Tbk v v v 10

22 PT. HM Sampoerna Tbk v v v 11

23 PT. Bristol-Myers Squibb Indonesia Tbk v v v 12

24 PT. Darya-Varia Laboratoria Tbk v v v 13

25 PT. Indofarma (Persero) Tbk v v v 14

26 PT. Kalbe Farma Tbk v v v 15

27 PT. Kimia Farma (Persero) Tbk v v v 16

28 PT. Merck Tbk v v v 17

29 PT. Pyridam Farma Tbk v v v 18

30 PT. Schering Plough Indonesia Tbk v x v -

31 PT. Tempo Scan Pacific Tbk v v v 19

32 PT. Mandom Indonesia Tbk v v v 20

33 PT. Mustika Ratu Tbk v v v 21

34 PT. Unilever Indonesia Tbk v v v 22

36 PT. Kedaung Indah Can Tbk v x v -

37 PT. Kedawung Setia Industrial Tbk v v v 23

38 PT. Astra International Tbk v v v 24

39. PT. Astra Otoparts Tbk v v v 25

40 PT. Indo Kordsa Tbk v v v 26

41 PT. Gajah Tunggal Tbk v v v 27

42 PT. Goodyear Indonesia Tbk v v v 28

43 PT. Hexindo Adiperkasa Tbk v v x -

44 PT. Indomobil Sukses Internasional Tbk v x v -

45 PT. Indospring Tbk v v v 29

46 PT. Intraco Penta Tbk v v x -

47 PT. Multi Prima Sejahtera Tbk v x v -

48 PT. Multistrada Arah Sarana Tbk v v v 30

49 PT. Nipress Tbk v v v 31

50 PT. Polychem Indonesia Tbk v x x -

51 PT. Prima Alloy Steel Tbk v x v -

52 PT. Allbond Makmur Usaha Tbk v x x -

53 PT. Selamat Sempurna Tbk v v v 32

54 PT. Sugi Samapersada Tbk v x x -

55 PT. Tunas Ridean Tbk v v x -

56 PT. United Tractors Tbk v v x -

57 PT. Argo Pantes Tbk v x v -

58 PT. Century Textile Industry (Centex) Tbk v x x -

59 PT. Eratex Djaja Tbk v x v -

60 PT. Panasia Filament Inti Tbk v x v -

61 PT. Panasia Indosyntec Tbk v x v -

62 PT. Roda Vivatex Tbk v v v 33

63 PT. Sunson Textile Manufacture Tbk v x v -

64 PT. Textile Manufacturing Company Jaya Tbk v x x - 65 PT. Teijin Indonesia Fiber Corporation Tbk v x v -

66 PT. Unitex Tbk v x v -

67 PT. APAC Citra Centertex Tbk v x v -

68 PT. Delta Dunia Petroindo Tbk v v v 34

69 PT. Ever Shine Textile Industry Tbk v x v -

70 PT. Fortune Mate Indonesia Tbk v x v -

71 PT. Hanson International Tbk v x v -

72 PT. Indo Acidatama Tbk v v x -

73 PT. Indorama Syntetics Tbk v v v 35

74 PT. Karwell Indonesia Tbk v x v -

75 PT. Pan Brothers Tex Tbk v x v -

76 PT. Primarindo Asia Infrastructure Tbk v x x -

77 PT. Ricky Putra Globalindo Tbk v v v 36

78 PT. Sepatu Bata Tbk v v v 37

80 PT. GT Kabel Indonesia Tbk v v x -

81 PT. Jembo Cable Company Tbk v x v -

82 PT. Kabelindo Murni Tbk v v v 38

83 PT. Supreme Cable Manufacturing & Commerce Tbk v v x -

84 PT. Sumi Indo Kabel Tbk v v v 39

85 PT. Voksel Electric Tbk v v v 40

86 PT. Aneka Kemasindo Utama Tbk v x v -

87 PT. Argha Karya Prima Industry Tbk v v v 41

88 PT. Asahimas Flat Glass Tbk v v x -

89 PT. Asiaplast Industries Tbk v x v -

90 PT. Berlina Tbk v x v -

91 PT. Dynaplast Tbk v x v -

92 PT. Titan Kimia Nusantara Tbk v x v -

93 PT. Kageo Igar Jaya Tbk v v v 42

94 PT. Leyand International Tbk v x v -

95 PT. Langgeng Makmur Plastik Industry Ltd Tbk v v x -

96 PT. Siwani Makmur Tbk v x v -

97 PT. Tunas Alfin Tbk v x v -

98 PT. Trias Sentosa Tbk v v v 43

99 PT. Yanaprima Hastapersada Tbk v x v -

100 PT. Barito Pacific Tbk v x v -

101 PT. Daya Sakti Unggul Corporation Tbk v x v -

102 PT. Sumalindo Lestari Jaya Tbk v x v -

103 PT. Tirta Mahakam Resources Tbk v x v -

104 PT. Fajar Surya Wisesa Tbk v v v 44

105 PT. Indah Kiat Pulp & Paper Tbk v x v -

106 PT. Pabrik Kertas Tjiwi Kimia Tbk v x v -

107 PT. Suparma Tbk v v v 45

108 PT. Surabaya Agung Industry Pulp Tbk v x v -

109 PT. Toba Pulp Lestari Tbk v x v -

110 PT. Holcim Indonesia Tbk v v v 46

111 PT. Indocement Tunggal Prakarsa Tbk v v v 47

112 PT. Semen Gresik (Persero) Tbk v v v 48

113 PT. Arwana Citramulia Tbk v v v 49

114 PT. Intikeramik Alamasri Industry Tbk v v v 50

115 PT. Mulia Industrindo Tbk v x v -

116 PT. Surya Toto Indonesia Tbk v v v 51

117 PT. Keramika Indonesia Assosiasi Tbk v x v -

118 PT. Alumindo Light Metal Industry Tbk v v v 52

119 PT. Betonjaya Manunggal Tbk v v v 53

120 PT. Citra Tubindo Tbk v v v 54

121 PT. Indal Aluminium Industry Tbk v x v -

122 PT. Jakarta Kyoei Steel Works Tbk v x v -

124 PT. Lion Mesh Prima Tbk v v v 56

125 PT. Lion Metal Works Tbk v v v 57

126 PT. Pelangi Indah Canindo Tbk v v v 58

127 PT. Tembaga Mulia Semanan Tbk v x v -

128 PT. AKR Corporindo Tbk v v x -

129 PT. Budi Acid Jaya Tbk v v v 59

130 PT. Eterindo Wahanatama Tbk v x v -

131 PT. Sorini Agro Asia Corporindo Tbk v v v 60

132 PT. Unggul Indah Cahaya Tbk v v v 61

133 PT. Tri Polyta Indonesia Tbk v x v -

Sumber : Indonesia Capital Market Directory

Berdasarkan kriteria tersebut, maka perusahaa manufaktur yang menjadi sample pada penelitian ini berjumlah 61 perusahaan.

C. Metode Pengumpulan Data

Data yang digunakan adalah data eksternal. Data eksternal adalah data yang dicari secara manual dengan cara mendapatkanya dari luar perusahaan. Pada penelitian ini, pengumpulan data dilakukan melalui stusi pustaka, yaitu melelui buku-buku yang berkaitan dengan masalah yang diteliti. Dalam tahap kedua, pengumpulan data dilakukan dengan cara men-download melalui situs

D. Defenisi Operasional dan Pengukuran Variabel Penelitian 1. Variabel Independen (X)

Menurut Sugiyono (2005:3) “variabel independen atau variabel bebas adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen atau variabel terikat”. Variabel independen yang digunakan dalam penelitian ini adalah kinerja perusahaan yang terdiri dari :

a. Current Ratio

Curren ratio merupakan salah satu alat ukur dalam rasio likuiditas.

Current ratio adalah rasio total aktiva lancar terhadap total kewajiban lancar.

Current Ratio =

bilities CurrentLia

et CurrentAss

b. Debt to Equity Ratio

Debt to Equity Ratio merupakan salah satu ukuran rasio financial leverage

perusahaan. Debt to equity mengukur persentase penggunaan dana yang berasal dari kreditor.

Debt to Equity =

Equity lities TotalLiabi

c. Operating Profit Margin

Operating Profit Margin merupakan salah satu rasio profitabilitas yang

dihitung dengan membagi laba bersih dengan penjualan bersih untuk satu periode akuntansi.

Operating Profit Margin =

d. Price Earning Ratio

Price Earning Ratio merupakan kemampuan perusahaan untuk

membagikan deviden per lembar saham kepada pemegang saham.

Price Earning Ratio =

Share EarningPer

ice Stock Pr

e. Return On Investment (ROI)

ROI merupakan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto.

Return On Investment (ROI) = Profit margin on sales x Assets turnover

= s TotalAsset Sales X Sales ofit Net Pr

f. Total Assets Turnover

Total asset turnover adalah rasio untuk mengukur efisiensi penggunaan

total aktiva untuk menghasilkan penjualan.

Total Assets Turnover =

s TotalAsset

Sales

2. Variabel Dependen (Y)

Variabel dependen adalah variabel terikat, dimana merupakan variabel yang dipengaruhi. Adapun yang menjadi variabel dependen dalam penelitian ini adalah harga saham.

HS Rata-rata =

12

E. Metode Analisis Data

1. Pengujian Asumsi Klasik a.Uji Normalitas

Menurut Erlina (2008:102) “Uji ini digunakan dalam tahap awal dalam metode pemilihan analisis data. Jika data normal digunakan uji parametik dan jika tidak normal digunakan non parametik agar data normal. Kriteria yang digunakan adalah pengujian dua arah yaitu dengan membandingkan nilai p yang diperoleh dengan taraf signifikan yang telah ditentukan yaitu 0,05. Apabila nilai p > 0,05 maka data telah didistibusikan dengan normal.

b.Uji Hiterokedastisitas

Uji hiterokeditastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas.

c.Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengidentifikasi ada tidaknya hubungan antara variabel dalam model regresi. Model regresi yang baik seharusnya tidak terjadi kolerasi diantara variabel bebasnya.

d.Uji Autokorelasi

kesalahan pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

2. Pengujian Hipotesis

Hipotesis dalam penelitian ini dilakukan dengan uji-F dan uji-t a.Uji Signifikan Simultan (Uji-F)

Uji-F dilakukan untuk menunjukkan apakah semua variabel independen mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependen. Rumus hipotesisnya

H0 : b1=b2=b3=b4=b5=b6=b7=0, variabel independen secara

serentak tidak berpengaruh terhadap variabel dependen.

Ha : b1≠b2≠b3≠b4≠b5≠b6≠b7≠0, variabel independen secara

serentak berpengaruh terhadap variabel dependen.

Pengujian dalam penelitian ini menggunakan model regresi linier berganda yaitu:

Y = a + b1X1 + b2X2 + b3X3 +b4X4 +b5X5 + b6X6 + e dimana:

X5 = return on investment X6 = total assets turnover

e = kesalahan pengganggu (error) b1-6 = koefisien regresi

Dimana dalam hal ini adapun bentuk kriteria yang digunakan adalah sebagai berikut:

− jika thitung < ttabel pada α 0.05, maka Hi ditolak dan

− jika thitung > ttabel pada α 0.05, maka Hi diterima.

b. Uji Signifikan Parsial (Uji-t)

Uji-t dilakukan untuk mengetahui signifikan tidaknya pengaruh masing-masing variabel bebas terhadap variabel terikat, atau dengan kata lain untuk menguji pengaruh variabel independen dan variabel dependen secara parsial. Rumus hipotesisnya:

Ho : bi = 0

Artinya suatu variabel independen yang sedang diuji bukan merupakan penjelas signifikan terhadap variabel dependen.

Ha : bi ≠ 0

Artinya variabel independen tersebut merupakan penjelas signifikan terhadap variabel dependen.

Dimana dalam hal ini adapun bentuk kriteria yang digunakan adalah sebagai berikut:

H0 diterima apabila t hitung < t table

F. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut:

Tahapan Penelitian Februari Maret April Mei Juni Pengajuan Judul

Penyelesaian Proposal

Bimbingan Proposal

Seminar Proposal

Pengumpulan Data

Pengolahan Data

Penyelesaian Hasil Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

[image:48.595.113.557.542.757.2]Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufacture yang terdaftar di Bursa Efek Indonesia (BEI). Bursa Efek Indonesia merupakan gabungan dari Bursa Efek Surabaya (BES) dan Bursa Efek Jakarta (BEJ) yang berganti nama menjadi Bursa Efek Indonesia (BEI) pada tanggal 30 November 2007. Setelah dilakukan pemilihan sampel dengan teknik purposive sampling diperoleh sampel penelitian berjumlah 61 perusahaan. Daftar perusahaan berdasarkan tanggal listing di Bursa Efek Indonesia dapat dilihat pada tabel 4.1.

Tabel 4.1

Daftar Sampel Perusahaan Manufactur

No Kode Nama Perusahaan Tanggal

Berdiri

14 DLTA PT. Delta Djakarta Tbk 15 Jun 1970 30 Jan 1989 15 DVLA PT. Darya-Varia Laboratoria Tbk 05 Feb 1976 11 Nov 1994 16 DOID PT. Delta Dunia Petroindo Tbk 26 Nov 1990 15 Jan 2001 17 FAWS PT. Fajar Surya Wisesa Tbk 13 Jun 1987 19 Des 1994 18 GGRM PT. Gudang Garam Tbk 30 Jun 1971 27 Agu 1990 19 GJTL PT. Gajah Tunggal Tbk 24 Agu 1951 08 Mei 1990 20 GDYR PT. Goodyear Indonesia Tbk 11 Jan 1901 22 Des 1980 21 HMSP PT. HM Sampoerna Tbk 19 Okt 1963 15 Agu 1990 22 SMCB PT. Holcim Indonesia Tbk 15 Jun 1971 10 Aug 1977 23 INDF PT. Indofood Sukses Makmur Tbk 14 Agu 1990 14 Jul 1994 24 INAF PT. Indofarma (Persero) Tbk 02 Jan 1996 17 Apr 2001 25 BRAM PT. Indo Kordsa Tbk 08 Jul 1981 05 Sep 1990 26 INDS PT. Indospring Tbk 05 mei 1978 10 Agu 1990 27 INDR PT. Indorama Syntetics Tbk 03 Apr 1974 03 Agu 1990 28 INTP PT. Indocement Tunggal Prakarsa Tbk 16 Jan 1985 05 Des 1989 29 IKAI PT. Intikeramik Alamasri Industry Tbk 26 Jun 1991 04 Jun1997 30 JPRS PT. Jaya Pari Steel Tbk 18 Jul 1973 04 Agu1989 31 KLBF PT. Kalbe Farma Tbk 10 Sep 1966 30 Jul 1991 32 KAEF PT. Kimia Farma (Persero) Tbk 16 Agu 1971 04 jul 2001 33 KDSI PT. Kedawung Setia Industrial Tbk 09 Jan 1973 29 Jul 1996 34 KBLM PT. Kabelindo Murni Tbk 11 Okt 1979 01 Jun 1992 35 IGAR PT. Kageo Igar Jaya Tbk 30 Okt 1975 05 Nov 1990 36 LMSH PT. Lion Mesh Prima Tbk 14 Des 1982 04 Jun 1990 37 LION PT. Lion Metal Works Tbk 16 Agu 1972 20 Agu 1993 38 MYOR PT. Mayora Indah Tbk 17 Feb 1977 04 Jul 1990

39 MERK PT. Merck Tbk 14 Okt 1970 23 Jul 1981

40 TCID PT. Mandom Indonesia Tbk 05 Nov 1969 30 Sep 1993 41 MRAT PT. Mustika Ratu Tbk 14 Mar 1978 27 Jul 1995 42 MASA PT. Multistrada Arah Sarana Tbk 20 Jun 1988 09 Jun 2005

43 NIPS PT. Nipress Tbk 24 Apr 1975 24 Jul 1991

44 PYFA PT. Pyridam Farma Tbk 27 Nov 1976 16 Okt 2001 45 PSDN PT. Prasidha Aneka Niaga Tbk 16 Apr 1974 18 Okt 1994 46 PICO PT. Pelangi Indah Canindo Tbk 26 Sep 1983 23 Sep 1996 47 RDTX PT. Roda Vivatex Tbk 27 Sep 1980 14 Mei 1990 48 RICY PT. Ricky Putra Globalindo Tbk 22 Des 1987 09 Feb 1998 49 STTP PT. Siantar TOP Tbk 12 Mei 1987 16 Des 1996 50 SMSM PT. Selamat Sempurna Tbk 19 Jan 1976 09 Sep 1996 51 BATA PT. Sepatu Bata Tbk 15 Okt 1931 24 Mar 1982 52 IKBI PT. Sumi Indo Kabel Tbk 23 Jul 1981 21 Jan 1991

53 SPMA PT. Suparma Tbk 11 Jan 1901 15 Nov 1994

58 TRST PT. Trias Sentosa Tbk 23 Nov 1979 02 Jul 1990 59 UNVR PT. Unilever Indonesia Tbk 05 Des 1933 11 Jan 1982 60 UNIC PT. Unggul Indah Cahaya Tbk 11 Jan 1901 06 Nov 1989 61 VOKS PT. Voksel Electric Tbk 19 Apr 1971 20 Des 1990 Sumber : Data Diolah Penulis, 2010

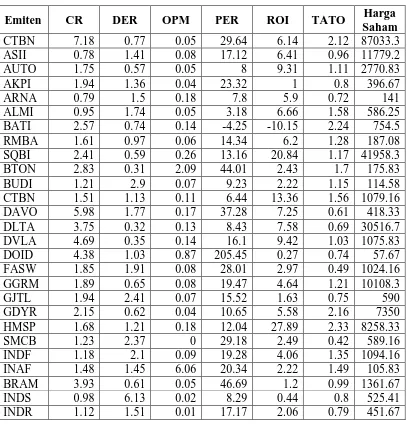

[image:50.595.110.517.331.756.2]Periode penelitian dimulai dari tahun 2006 sampai dengan tahun 2008 sehingga data penelitian secara keseluruhan berjumlah 61 sampel. Berikut ini akan dijelaskan mengenai data variabel penelitian yang dianalisis dalam penelitian ini.

Tabel 4.2

Data Variabel Penelitian Tahun 2006

Emiten CR DER OPM PER ROI TATO Harga

Saham CTBN 7.18 0.77 0.05 29.64 6.14 2.12 87033.3 ASII 0.78 1.41 0.08 17.12 6.41 0.96 11779.2

AUTO 1.75 0.57 0.05 8 9.31 1.11 2770.83

AKPI 1.94 1.36 0.04 23.32 1 0.8 396.67

ARNA 0.79 1.5 0.18 7.8 5.9 0.72 141

ALMI 0.95 1.74 0.05 3.18 6.66 1.58 586.25

BATI 2.57 0.74 0.14 -4.25 -10.15 2.24 754.5

RMBA 1.61 0.97 0.06 14.34 6.2 1.28 187.08

SQBI 2.41 0.59 0.26 13.16 20.84 1.17 41958.3

BTON 2.83 0.31 2.09 44.01 2.43 1.7 175.83

BUDI 1.21 2.9 0.07 9.23 2.22 1.15 114.58

CTBN 1.51 1.13 0.11 6.44 13.36 1.56 1079.16

DAVO 5.98 1.77 0.17 37.28 7.25 0.61 418.33

DLTA 3.75 0.32 0.13 8.43 7.58 0.69 30516.7

DVLA 4.69 0.35 0.14 16.1 9.42 1.03 1075.83

DOID 4.38 1.03 0.87 205.45 0.27 0.74 57.67

FASW 1.85 1.91 0.08 28.01 2.97 0.49 1024.16 GGRM 1.89 0.65 0.08 19.47 4.64 1.21 10108.3

GJTL 1.94 2.41 0.07 15.52 1.63 0.75 590

GDYR 2.15 0.62 0.04 10.65 5.58 2.16 7350

HMSP 1.68 1.21 0.18 12.04 27.89 2.33 8258.33

SMCB 1.23 2.37 0 29.18 2.49 0.42 589.16

INDF 1.18 2.1 0.09 19.28 4.06 1.35 1094.16

INAF 1.48 1.45 6.06 20.34 2.22 1.49 105.83

BRAM 3.93 0.61 0.05 46.69 1.2 0.99 1361.67

INDS 0.98 6.13 0.02 8.29 0.44 0.8 525.41

INTP 2.14 0.59 0.17 35.71 6.18 0.66 4633.33

IKAI 0.65 2.27 0.94 17.96 0.4 0.35 93.33

JPRS 34.35 0.06 0.12 44.5 14.15 1.8 912.5

KLBF 5.04 0.36 0.18 17.86 14.63 1.31 1289.16

KAEF 2.13 0.45 0.02 20.83 3.49 1.74 149.16

KDSI 0.98 1.82 0.04 5.73 1.67 1.5 105.41

KBLM 0.98 0.8 9.11 9.07 3.79 1.03 83.75

IGAR 3.25 0.44 0.03 10.01 3.43 1.42 100

LMSH 1.81 0.86 0.05 6.12 6.12 1.82 1830.83

LION 6.06 0.25 0.18 5.54 11 0.76 1628.33

MYOR 3.91 0.58 0.09 13.27 6.02 1.27 1077.5

MERK 5.42 0.2 0.25 10.35 30.61 1.72 29558.3 TCID 8.78 0.11 0.15 12.56 14.89 1.42 5097.91

MRAT 9.25 0.1 0.08 15.06 3.12 0.78 300.83

MASA 0.56 0.99 0.01 4.54 11.86 0.4 185.41

NIPS 1.08 1.48 0.07 3.56 3.47 1.18 1356.67

PYFA 1.69 0.27 0.07 15.47 2.08 0.74 45.41

PSDN 2.17 1.87 5.94 12.15 4.11 1.8 70

PICO 0.93 3.7 0.09 42.34 0.69 0.92 119.58

RDTX 0.85 0.57 0.18 7.39 6.48 0.26 911.67

RICY 2.06 0.76 15.19 8.06 7.4 0.81 378.33

STTP 2.69 0.36 0.03 10.07 3.09 1.19 146.25

SMSM 1.99 0.53 0.13 7.61 9.23 1.23 263.75

BATA 2.9 0.43 0.08 9.03 7.43 1.58 14587.5

IKBI 2.01 0.58 0.04 5.65 7.52 3.24 608.75

SPMA 3.77 2.08 0.1 8.94 1.69 0.5 197.91

SMGR 2.84 0.35 0.2 16.62 17.28 1.16 26154.2

TOTO 1.27 2.24 0.12 4.1 8.78 0.91 6254.16

SOBI 1.73 0.72 0.05 58.31 4.33 1.26 1239.16 TSPC 4.39 0.23 0.12 14.86 10.99 1.1 4571.67

TRST 1.06 1.07 0.04 15.69 1.28 0.6 138.75

UNVR 1.27 0.95 0.21 29.25 37.22 2.45 4687.5

UNIC 1.71 1.43 0.03 92.61 0.41 1.06 2675

VOKS 1.76 0.82 4.23 6.38 7.54 1.95 337.5

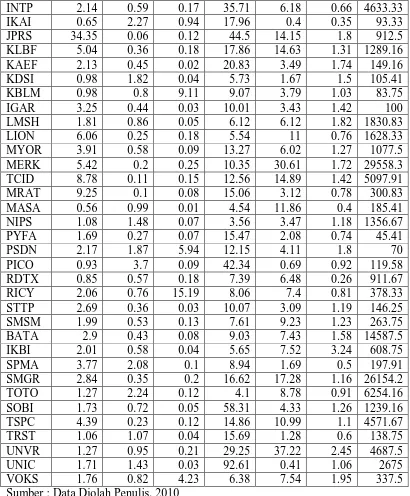

[image:51.595.107.517.113.609.2]Sumber : Data Diolah Penulis, 2010

Delta Dunia Petrindo Tbk dan nilai terendah adalah PT BAT Indonesia Tbk. Nilai ROI tertinggi adalah PT Unilever Indonesia Tbk dan nilai terendah adalah PT BAT Indonesia Tbk. Nilai TATO tertinggi adalah PT Sumi Indo Kabel Tbk dan nilai terendah adalah PT Roda Vivatex Tbk. Nilai harga saham tertinggi adalah PT Aqua Golden Mississippi Tbk dan nilai harga saham terendah adalah PT Pyridam Farma Tbk.

Tabel 4.3

Data Variabel Penelitian Tahun 2007

Emiten CR DER OPM PER ROI TATO Harga

Saham

CTBN 7.09 0.74 0.05 25.86 7.39 2.19 125250

ASII 1.32 1.17 0.12 16.95 10.26 1.1 18629.2

AUTO 2.2 0.48 0.09 5.64 13.17 1.21 3027.08

AKPI 1.25 1.32 0.07 13.64 1.48 0.87 404.58

ARNA 0.77 1.68 0.19 8.03 6.89 0.8 157.5

ALMI 0.89 2.07 0.03 9.22 2.31 1.69 1105.83

BATI 2.12 1.01 -0.02 -8.87 -5.06 2.31 629.91

RMBA 3.53 1.5 0.07 15.52 6.29 1.19 362.91

SQBI 2.97 0.43 0.31 2.06 22.94 1.14 55591.7

BTON 3.15 0.35 10.32 3.79 18.9 2.48 178.58

BUDI 1.61 1.31 0.11 24.8 3.11 0.91 310.33

CTBN 1.54 0.87 0.1 10.93 13.71 1.64 2330

DAVO 9.27 2.27 0.19 14.88 5.39 0.72 388.75

DLTA 4.17 0.29 0.14 5.41 7.99 0.74 20979.2

DVLA 5.36 0.21 0.14 17.95 8.9 0.88 1559.16

DOID 2.89 2.05 1 714.3 0.46 0.83 419.58

FASW 1.92 1.91 0.16 36.16 3.24 0.7 1505

GGRM 1.95 0.68 0.09 11.33 6.07 1.15 10062.5

GJTL 2.15 2.54 0.1 18.8 1.07 0.79 542.08

GDYR 1.35 0.94 0.05 12.57 7.31 1.88 7687.5

HMSP 1.78 0.94 0.19 10.76 23.11 1.9 13483.3 SMCB 1.33 2.19 0.14 79.16 2.35 0.52 1031.67

INDF 0.92 2.61 0.1 24.81 3.3 0.94 1937.91

INAF 1.31 2.46 3.51 57.36 1.1 1.26 192.41

BRAM 4.98 0.52 0.05 21.84 2.52 1 1787.08

INDS 1.07 6.61 0.11 5.5 1.65 0.94 1047.08

INTP 2.89 0.45 0.22 30.8 9.76 0.73 6400

IKAI 0.72 1.27 7.77 40.85 1.59 0.26 400.41

JPRS 5.85 0.22 0.13 6.41 15.46 1.61 1880

KLBF 4.98 0.33 0.16 18.13 13.73 1.36 1303.33

KAEF 2.06 0.53 0.02 32.46 3.76 1.71 265

KDSI 1.24 1.44 0.04 7.68 2.68 1.7 241.5

KBLM 1.05 0.98 4.23 22.2 1.23 0.74 102.25

IGAR 3.06 0.53 0.06 8.1 4.68 1.42 124

LMSH 1.85 1.16 0.08 3.39 9.46 1.87 1719.16

LION 5.41 0.27 0.17 4.32 11.71 0.83 2016.67

MYOR 1.88 0.73 0.08 9.47 7.48 1.49 1665.83

MERK 6.17 0.18 0.23 13.14 27.03 1.65 50037.5 TCID 17.61 0.08 0.15 13.67 15.34 1.4 7487.5

MRAT 7.68 0.13 0.07 11.34 3.52 0.8 313.75

MASA 1.32 0.4 0.1 45.05 1.62 0.5 224.25

NIPS 1.05 2.18 0.07 7.28 1.75 1.4 1640.83

PYFA 1.45 0.42 0.05 24.86 1.83 0.91 79.41

PSDN 2.22 2.14 4.63 -8.49 -2.96 2.06 73.5

PICO 0.79 2.28 0.1 33.67 1.88 0.74 340

RDTX 0.82 0.56 0.19 10.11 5.97 0.24 956.67

RICY 1.94 0.71 14.98 8.68 7.2 0.74 586.67

STTP 1.77 0.44 0.05 31.08 3.01 1.16 357.91

SMSM 1.71 0.66 0.14 7.71 9.68 1.28 314.58

BATA 2.29 0.6 0.12 8.65 10.41 1.49 15825

IKBI 3.09 0.34 0.07 4.54 13.15 2.7 935

SPMA 4.04 1.22 0.14 14.7 1.82 0.54 283.33

SMGR 3.64 0.27 0.25 18.71 20.85 1.13 27512.5

TOTO 1.35 1.88 0.16 7.03 6.17 0.97 6250

SOBI 1.81 0.83 0.15 11.94 11.18 1.24 1792.5

TSPC 4.05 0.26 0.1 12.12 10.04 1.13 845

TRST 1.08 1.18 0.05 27.53 0.83 0.7 194.91

UNVR 1.11 0.98 0.22 26.25 36.79 2.35 6416.67 UNIC 1.08 1.13 0.04 32.33 1.27 1.14 2633.33

VOKS 1.39 1.61 7 12.54 6.67 1.69 537.08

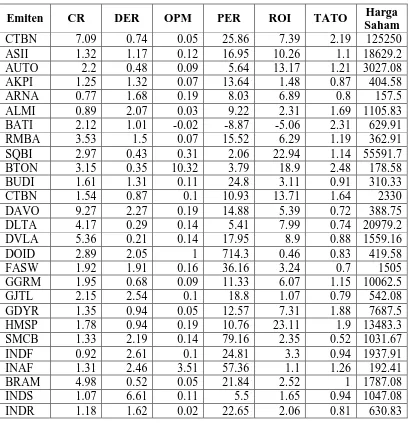

[image:53.595.107.517.113.609.2]Sumber : Data Diolah Penulis, 2010

Delta Dunia Petrindo Tbk dan nilai terendah adalah PT BAT Indonesia Tbk. Nilai ROI tertinggi adalah PT Unilever Indonesia Tbk dan nilai terendah adalah PT BAT Indonesia Tbk. Nilai TATO tertinggi adalah PT Sumi Indo Kabel Tbk dan nilai terendah adalah PT Roda Vivatex Tbk. Nilai harga saham tertinggi adalah PT Aqua Golden Mississippi Tbk dan nilai harga saham terendah adalah PT Prasidha Aneka Niaga Tbk.

Tabel 4.4

Data Variabel Penelitian Tahun 2008

Emiten CR DER OPM PER ROI TATO Harga

Saham

CTBN 7.82 0.71 0.04 20.3 8.21 2.32 119875

ASII 1.32 1.21 0.12 4.65 11.38 1.2 19166.7

AUTO 2.13 0.45 0.08 4.77 14.22 1.34 3618.75

AKPI 1.37 1.17 0.09 4.24 4.14 0.97 330.41

ARNA 0.76 1.58 0.18 6.59 7.38 0.88 181.08

ALMI 0.74 2.76 0.05 66.09 0.28 1.45 810.83

BATI 2.08 1.11 -0.05 -3.81 -16.41 2.69 619.58

RMBA 2.48 1.58 0.07 14.64 5.37 1.33 497.91

SQBI 3.37 0.37 0.37 5.65 31.99 1.22 40783.3

BTON 4.32 0.28 14.43 2.9 29.53 2.44 293.5

BUDI 1.05 1.7 0.09 14.8 1.94 0.91 253.67

CTBN 1.51 1.06 0.1 11.54 10.29 1.59 3066.67 DAVO 27.5 4.45 0.03 -1.41 -13.91 0.92 182.41 DLTA 3.79 0.34 0.15 3.82 11.99 0.96 18308.3 DVLA 4.13 0.26 0.14 7.59 11.11 0.91 1168.33 DOID 17.42 0.19 66.79 417.16 0.97 0.02 664.16 FASW 2.08 1.84 0.13 103.04 0.98 0.81 1697.5

GGRM 2.22 0.55 0.1 4.35 7.81 1.26 6422.91

GJTL 1.47 4.28 0.07 -1.12 -7.17 0.91 342.75 GDYR 1.49 2.45 0.03 252.45 0.08 1.22 14729.2

HMSP 1.44 1 0.18 9.11 24.14 2.15 11175

SMCB 1.68 2.02 0.21 17.11 3.68 0.63 980.41

INDF 0.9 3.11 0.11 7.89 2.61 0.98 2087.08

INAF 1.33 2.26 4.26 30.8 0.52 1.53 118.83

BRAM 2.19 0.48 0.08 8.55 5.67 0.98 1704.16

INDS 1.07 7.45 0.18 1.41 3.47 1.05 1345.83

INTP 1.79 0.33 0.25 9.7 15.47 0.87 5722.91

IKAI 0.82 1.28 12.33 302.67 0.42 0.31 1580

JPRS 3.04 0.48 0.13 2.53 12.31 1.83 389.5

KLBF 3.33 0.38 0.15 5.75 12.39 1.38 770

KAEF 2.11 0.53 0.02 7.62 3.83 3.83 153

KDSI 1.2 1.13 0.03 6.94 1.18 2.22 166.25

KBLM 1.08 1.06 1.46 33.48 0.87 1.18 105.25

IGAR 4.07 0.38 0.03 8.29 2.4 1.54 85.67

LMSH 2.75 0.64 0.1 3.74 14.9 2.63 3122.91

LION 5.69 0.26 0.22 4.23 14.95 0.91 2406.25

MYOR 2.19 1.32 0.09 4.45 6.71 1.34 1291.67

MERK 7.77 0.15 0.22 8.06 26.29 1.7 46125

TCID 8.1 0.12 0.14 9.63 12.61 1.36 6295.83

MRAT 6.31 0.17 0.08 2.94 6.28 0.87 215.25

MASA 0.89 0.85 0.13 288.09 0.12 0.56 169.41 NIPS 1.04 1.64 0.07 19.21 0.48 1.48 1586.25

PYFA 1.64 0.42 0.05 11.59 2.34 1.21 55.5

PSDN 2.78 1.63 8.76 15.24 3.29 2.49 78.58

PICO 1.01 2.9 0.08 18.82 2.21 1.02 481.25

RDTX 0.75 0.35 0.39 6.12 9.83 0.35 1215

RICY 1.63 1 5.61 -16.77 -1.45 0.76 481.25

STTP 1.23 0.72 0.05 40.8 0.77 1 260

SMSM 1.82 0.63 0.16 10.23 9.84 1.46 618.75

BATA 2.21 0.47 0.1 1.69 39.2 1.34 19450

IKBI 4.01 0.25 0.09 1.57 15.35 2.59 819.58

SPMA 2.98 1.36 0.09 -9.08 -0.91 0.66 221.91

SMGR 3.39 0.3 0.28 9.81 23.8 1.15 4143.75

TOTO 1.4 1.84 0.18 6.26 6.14 1.09 8025

SOBI 1.67 0.95 0.19 5.7 12.82 1.34 1231.67

TSPC 3.83 0.29 0.1 5.61 10.81 1.22 546.25

TRST 1.01 1.08 0.08 7.98 2.69 0.84 195.58

UNVR 1 1.1 0.22 24.72 37.01 2.39 7091.67

UNIC 1.7 1.29 0.06 26.33 1.3 1.21 2162.5

VOKS 1.1 2.7 6.2 47.6 0.45 1.95 537.08

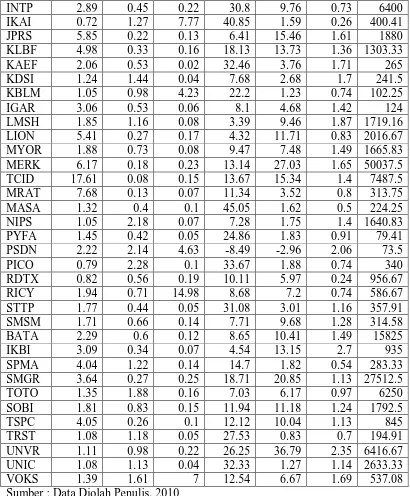

[image:55.595.105.518.112.611.2]Sumber : Data Diolah Penulis, 2010

adalah PT Delta Dunia Petrindo Tbk dan nilai terendah adalah PT Ricky Putra Globalindo Tbk. Nilai ROI tertinggi adalah PT Sepatu Bata Tbk dan nilai terendah adalah PT BAT Indonesia Tbk. Nilai TATO tertinggi adalah PT Kimia Farma (Persero) Tbk dan nilai terendah adalah PT Delta Dunia Petrindo Tbk. Nilai harga saham tertinggi adalah PT Aqua Golden Mississippi Tbk dan nilai harga saham terendah adalah PT Prasidha Prydam Farma Tbk.

B. Statistik Deskriptif

[image:56.595.122.487.514.698.2]Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), serta standar deviasi dari variabel-variabel independen dan variabel dependen yang merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami.

Tabel 4.5

Statistik Deskriptif Setelah Transformasi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Ln_CR 183 -.58 3.54 .7502 .72908

Ln_DER 183 -2.81 2.01 -.2060 .88894

Ln_OPM 180 -4.61 4.20 -1.8601 1.59143

Ln_PER 175 .34 6.57 2.5921 1.01300

Ln_ROI 175 -2.53 3.67 1.5318 1.18844

Ln_TATO 183 -3.91 1.34 .1007 .57230

Ln_Harga_Saham 183 3.82 11.74 6.9818 1.77241

Valid N (listwise) 174

Tabel 4.5 menjelaskan statistik deskriptif variabel-variabel penelitian setelah data ditransformasikan ke dalam bentuk logaritma natural. Dari tabel tersebut terlihat bahwa variabel yang memiliki nilai minimum negatif adalah CR, DER, OPM, ROI, dan TATO sedangkan variabel nilai maksimum tidak ada yang bernilai negatif. Berikut ini adalah perincian data deskriptif yang telah diolah:

1. Variabel CR memiliki nilai minimum sebesar -0.58, nilai maksimum sebesar 3.54, nilai rata-rata sebesar 0.7502, dan standar deviasi sebesar 0.72908 dengan jumlah pengamatan sebanyak 183.

2. Variabel DER memiliki nilai minimum sebesar -2.81, nilai maksimum sebesar 2.01, nilai rata-rata sebesar -0.2060, dan standar deviasi sebesar 0.88894 dengan jumlah pengamatan sebanyak 183.

3. Variabel OPM memiliki nilai minimum sebesar -4.61, nilai maksimum sebesar 4.20, nilai rata-rata sebesar -1.8601, dan standar deviasi sebesar 1.59143 dengan jumlah pengamatan sebanyak 180.

4. Variabel PER memiliki nilai minimum sebesar 0.34, nilai maksimum sebesar 6.57, nilai rata-rata sebesar 2.5921, dan standar deviasi sebesar 1.01300 dengan jumlah pengamatan sebanyak 175.

5. Variabel ROI memiliki nilai minimum sebesar -2.53, nilai maksimum sebesar 3.67, nilai rata-rata sebesar 1.5318, dan standar deviasi sebesar 1.18844 dengan jumlah pengamatan sebanyak 175.

7. Variabel harga saham memiliki nilai minimum sebesar 3.82, nilai maksimum sebesar 11.74, nilai rata-rata sebesar 6.9818, dan standar deviasi sebesar 1.77241 dengan jumlah pengamatan sebanyak 183.

C. Pengujian Asumsi Klasik

Sebelum melakukan analisis statistik dengan model linier regresi berganda, perlu dilakukan pengujian asumsi klasik terlebih dahulu. Model regresi dikatakan baik apabila telah memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik, baik itu multikolinieritas, heteroskesdastisitas dan autokorelasi.

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui varians penganggu atau stribusi secara normal serta untuk menghindari adanya bias dalam model regresi. Pengujian normalitas data dalam penelitian ini