30

BAB III

METODE PENELITIAN

Metode penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu (Sugiyono, 2005).

3.1Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003:30), penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain. Penelitian ini akan menjelaskan pengaruh antara rasio keuangan dan ukuran perusahaan terhadap harga saham.

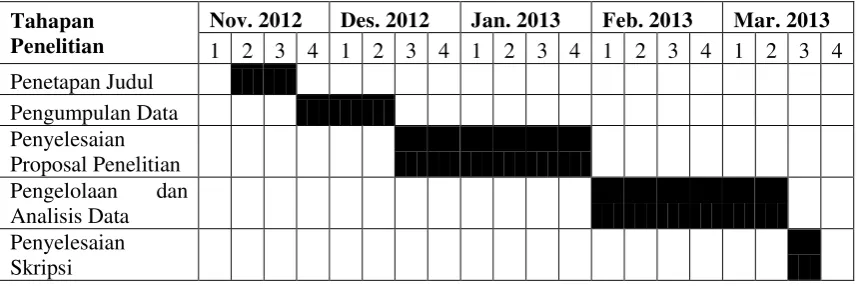

3.2 Jadwal Penelitian

Jadwal penelitian yang direncanakan adalah sebagai berikut:

31

3.3 Batasan Operasional

Atas pertimbangan minat, keterbatasan tersedianya waktu, pengetahuan peneliti, dan efisiensi, maka peneliti memberikan batasan konsep terhadap penelitian yang akan diteliti, yang diantaranya:

1. Penelitian dilakukan terbatas hanya pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI)

2. Penelitian dibatasi hanya selama 4 tahun yaitu dari tahun 2008-2011

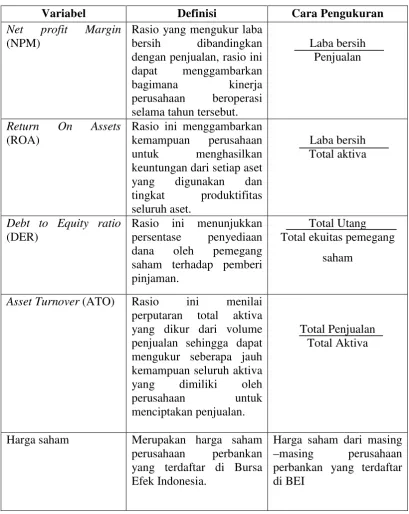

3.4 Definisi Operasional dan Skala Pengukuran Variabel

3.4.1 Variabel Dependent (Y)

Variabel dependent menurut Sugiyono (2006 : 3) adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Variabel dependent dalam penelitian ini adalah harga saham dari setiap perusahaan yang menjadi sampel.

3.4.2 Variabel Independen (X)

32

Tabel 3.2

Definisi Operasional dan Ukuran Variabel

Variabel Definisi Cara Pengukuran

Net profit Margin (NPM)

Rasio yang mengukur laba bersih dibandingkan dengan penjualan, rasio ini dapat menggambarkan keuntungan dari setiap aset

yang digunakan dan tingkat produktifitas seluruh aset.

Laba bersih Total aktiva

Debt to Equity ratio (DER)

Asset Turnover (ATO) Rasio ini menilai perputaran total aktiva yang dikur dari volume penjualan sehingga dapat mengukur seberapa jauh kemampuan seluruh aktiva

Harga saham Merupakan harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

33

3.5 Populasi dan Sampel Penelitian

Menurut Sugiyono (2006 : 55), populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah seluruh perusahaan barang konsumsi yang terdaftar (listing) di Bursa Efek Indonesia. Jumlah populasi dalam penelitian adalah 30 perusahaan.

Menurut Erlina dan Mulyani (2007 : 74), sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Sampel yang digunakan dalam penelitian ini ditentukan dengan teknik penentuan sampel secara purposive sampling. Sedangkan menurut Jogiyanto (2004 : 79), pengambilan sampel bertujuan (purposive sampling) dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu.

Adapun kriteria sampel yang ditetapkan dalam penelitian ini adalah sebagai berikut:

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008, 2009,2010, dan 2011.

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan (tahun 2008-2011).

3. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap dari variabel yang diteliti.

34 dengan 4 tahun pengamatan. Proses penyeleksian data untuk dijadikan sampel yang representatif dapat dilihat dalam tabel 3.2.

Sesuai penarikan sampel yang telah dilakukan terdapat 84 jumlah sampel data perusahaan (21 x 4 = 84 sampel). Daftar perusahaan yang dijadikan sampel dapat dilihat dalam tabel berikut :

Tabel 3.3

Daftar Perusahaan Perbankan yang Menjadi Populasi dan Sampel

No. Nama Perusahaan

Kriteria Penentuan

Sampel Sampel

1 2 3

1. Bank Agroniaga Tbk Sampel 1

2. Bank Artha Graha Internasional

Tbk

12. Bank Eksekutif Internasional

Tbk X

13. Bank Himpunan Saudara 1906

Tbk

Sampel 9

14. Bank Int' l Indonesia Tbk X

35

No. Nama Perusahaan

Kriteria Penentuan

Sampel Sampel

1 2 3

16. Bank Mandiri (Persero) Tbk Sampel 10

17. Bank Mayapada Internasional Tbk Sampel 11

18. Bank MEGA Tbk Sampel 12

19. Bank Negara Indonesia Tbk Sampel 13

20. Bank OCBC NISP Tbk Sampel 14

21. Bank Nusantara Parahyangan Tbk Sampel 15

22. Bank Pan Indonesia Tbk Sampel 16

23. Bank Permata Tbk Sampel 17

24. Bank Rakyat Indonesia (Persero) Tbk

Sampel 18

25. Bank Swadesi Tbk X

26. Bank Tabungan Pensiunan Nasional Tbk

Sampel 19

27. Bank Victoria International Tbk Sampel 20

28. Bank Windu Kentjana

3.6 Jenis dan Sumber Data

36 lebih informatif jika digunakan oleh pihak lain. Data tersebut diperoleh dari Indonesian Stock Exchange Fact Book. Data yang diambil adalah data laporan laba rugi dan neraca perusahaan pada tahun 2008-2011.

Menurut sifatnya, data dalam penelitian ini termasuk dalam data kuantitatif. Menurut Priyatno (2008:8), “data kuantitatif adalah data yang berupa angka atau besaran tertentu yang sifatnya pasti.”

3.7 Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan melalui dua teknik, yaitu data kualitatif dan data kuantitatif. Data kualitatif diambil dari buku, jurnal, makalah, penelitian terdahulu dan situs internet dengan mengunduh data yang dibutuhkan melalui website www.idx.co.id. Sementara data kuantitatif yaitu data yang diukur dalam skala numeric dan merupakan data sekunder.

3.8 Metode Analisis Data

37 asumsi klasik tersebut meliputi : uji normalitas data, uji multikolinearitas, uji heterokesdasitas, uji autokorelasi.

3.8.1 Pengujian Asumsi Klasik

Metode analisis yang digunakan adalah metode analisis regresi berganda. Analisis regresi berganda berguna untuk menguji pengaruh dari variabel independent terhadap variabel dependent dalam suatu penelitian. Sebelum melakukan uji hipotesis penelitian ini, terlebih dahulu peneliti akan melakukan uji asumsi klasik, hal tersebut berguna untuk melihat apakah data telah terdistribusi dengan normal dengan uji normalitas, dan untuk melihat apakah penelitian tersebut terjadi multikolinearitas, heterokedastisitas dan autokorelasi atau tidak. Menurut Ghozali (2005:123) asumsi klasik harus memenuhi:

1. Berdistribusi normal,

2. Non-multikolinearitas, artinya antara variabel independent dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,

3. Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling korelasi,

4. Homoskedasitas, artinya variance variabel independent dari satu pengamatan kepengamatan yang lain adalah konstan atau sama.

3.8.1.1 Uji Normalitas Data

38 adalah dengan desain grafik dan uji kolmogorov-smirnov. Pedoman pengambilan keputusan untuk data-data yang mendekati atau telah terdistribusi secara normal.

1) Apabila nilai signifikansi atau nilai probabilitas > 0,05, maka distribusi data normal,

2) Apabila nilai signifikansi atau nilai probabilitas < 0,05, maka distribusi data tidak normal.

Jika data menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya.

3.8.1.2 Uji Multikolinearitas

Menurut Nugroho (2005:58), uji ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independent. Pada model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independent. Menurut Ghozali ( 2005:91), pengujian multikolinearitas dilakukan dengan melihat VIF antar variabel independent dan nilai tolerance. Deteksi dilakukan dengan melihat nilai VIF (Variable Inflation Factors) dan nilai tolerance. Multikolinearitas tidak terjadi jika VIF < 10 dan nilai tolerance > 0,10.

3.8.1.3 Uji Heterokedastisitas

39 pola tertentu pada gambar scatterplot. Jika membentuk pola tertentu maka telah terjadi gejala heterokedastisitas

3.8.1.4 Uji Autokorelasi

Uji autokeralasi bertujuan untuk menganalisis apakah dalam model regresi terdapat korelasi antara kesalahan pengganggu pada perode t dengan kesalahan t1 atau sebelumnya (Erlina dan Mulyani, 2007). Model regresi yang baik adalah yang bebas dari autokorelasi. Untuk mendeteksi masalah autokorelasi dapat dilakukan menggunakan uji Durbion Watson (DW). Menurut Sugiyono (2007) mengemukakan bahwa terjadinya Autokorelasi jika nilai Durbin-Watson (DW) memiliki nilai lebih dari 5, atau Durbin-Watson (DW) > 5. Selain itu, panduan untuk mendeteksi ada atau tidaknya autokorelasi adalah sebagai berikut:

1) Nilai Durbin-Watson terletak antara batas atas dan Upper Bound dan 4-DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2) Bila nilai DW lebih rendah daripada batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

3) Bila nilai DW lebih besar daripada (4-DL), maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

40

3.8.2 Pengujian Hipotesis

Hipotesis yang digunakan dalam penelitian ini diuji dengan regresi berganda. Model dalam penelitian ini adalah:

y = ∝ +����+ ����+ ���� + ���� + e

Keterangan : Y = Harga saham α = konstanta

e = error

� = koefisien regresi

�1= Net Profit Margin (NPM)

�2 = Return on Assets (ROA)

�3= Debt to Equity Ratio (DER)

�4 = Asset Turnover Ratio (ATO)

3.8.2.1 Uji Koefisien Determinasi

41

3.8.2.2 Uji Signifikan Simultan (F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F. Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2005 : 84). Kriteria pengambilan keputusan adalah:

1) Jika Fhitung < Ftabel, Ho diterima Ha ditolak, untuk α = 5%

2) Jika Fhitung > Ftabel, Ha diterima Ho ditolak, untuk α = 5%

3.8.2.3 Uji Signifikan Parsial (t)

Secara parsial, pengujian hipotesis dilakukan dengan uji t, uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen (Ghozali, 2005 :84). Kriteria pengambilan keputusan adalah:

1) Jika thitung < ttabel, Ho diterima Ha ditolak, untuk α = 5%

42

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Populasi dan sampel dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia Periode 2008-2011. Populasi dalam penelitian ini berjumlah 34 perusahaan dan dari 34 perusahaan tersebut terpilih 21 perusahaan sebagai sampel dalam penelitian ini. Sampel dalam penelitian ini dipilih dengan menggunakan teknik purposive sampling.

Berikut ini merupakan deskripsi data statistik dari seluruh data yang digunakan secara umum dalam penelitian ini:

Tabel 4.1 Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NPM 84 ,00 ,34 ,1278 ,06800

ROA 84 ,00 ,03 ,0136 ,00743

DER 84 4,49 15,62 9,2198 2,38918

ATO 84 ,01 ,19 ,1070 ,02863

HARGA SAHAM 84 50,00 13200,00 2100,9762 2537,06795

Valid N (listwise) 84

Berdasarkan hasil yang diperoleh dari Tabel 4.1 maka dapat dijelaskan bahwa:

43 2) Variabel Return On Assets (ROA) memiliki jumlah sampel sebanyak 84 ,

nilai minimum 0,00, nilai maksimum 0,03, mean (nilai rata-rata) sebesar 0,0136, dan Standart Deviation atau Simpangan baku sebesar 0,00743. 3) Variabel Debt to Equity Ratio (DER) memiliki jumlah sampel sebanyak

84, nilai minimum 4,49, nilai maksimum 15,62, mean (nilai rata-rata) sebesar 9,2198, dan Standart Deviation atau Simpangan baku sebesar 2,38910.

4) Variabel Asset Turnover (ATO) memiliki jumlah sampel sebanyak 84, nilai minimum 0,01, nilai maksimum 0,19, mean (nilai rata-rata) sebesar 0,1070, dan Standart Deviation atau Simpangan baku sebesar 0,02863. 5) Variabel Harga Saham memiliki jumlah sampel sebanyak 84, nilai

minimum 50,00, nilai maksimum 13.200,0 mean (nilai rata-rata) sebesar 2.100,9762, dan Standart Deviation atau Simpangan baku sebesar 2537,06795.

6) Jumlah sampel yang digunakan adalah sebanyak 84 sampel.

4.2 Hasil Analisis

4.2.1 Uji Asumsi Klasik

44

4.2.1.1 Uji Normalitas

Menurut Nugroho (2005:18), uji normalitas bertujuan untuk menguji apakah variabel independent dan variabel dependent berdistribusi normal. Cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan desain grafik dan uji kolmogorov-smirnov.

Jika data menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian juga sebaliknya.

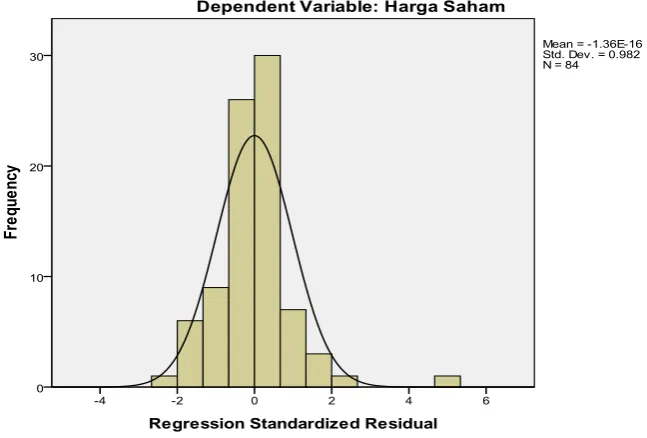

Oleh karena itu, untuk menampilkan visual dari uji normalitas ini, maka dilakukan uji grafik histogram dan normal P-P plot terlebih dahulu. Berikut ini kedua grafik tersebut.

Gambar 4.1

45

Gambar 4.2

Grafik Normal P-P plot (Sebelum Eliminasi)

Berdasarkan gambar 4.1 di atas, grafik histogram memberikan kurva yang hampir sempurna dengan kemiringan yang cenderung imbang baik dari sisi kiri maupun dari sisi kanan. Hal ini menunjukkan bahwa data telah terdistribusi secara normal. Demikian juga halnya dengan gambar 4.2 yang menggambarkan grafik normal P-P plot. Gambar tersebut menunjukkan penyebaran titik-titik berada di sekitar garis diagonal. Hal ini menunjukkan bahwa kedua grafik layak digunakan karena memenuhi uji normalitas data.

46 yang digunakan untuk mendekati normalitas data dalam penelitian ini adalah Uji Kolmogorov-Smirnov (K-S).

Tabel 4.2

Uji Kolmogorov-Smirnov (Sebelum Eliminasi)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 84

Normal Parametersa,b Mean 0E-7

Std. Deviation 1753.62419143

Most Extreme Differences

Absolute .132

Positive .132

Negative -.109

Kolmogorov-Smirnov Z 1.213

Asymp. Sig. (2-tailed) .105

a. Test distribution is Normal.

b. Calculated from data.

Pada uji Kolmogorov-Smirnov ,bila nilai signifikan < 0.05 berarti distribusi data tidak normal. Sebaliknya bila nilai signifikan > 0.05 berarti distribusi data normal. Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov seperti yang terdapat dalam tabel 4.2 diatas, maka dapat disimpulkan bahwa data terdistribusi normal. Hal tersebut dapat dilihat dari hasil uji yang mengeluarkan nilai Asymp. Sig. (2 tailed) Kolmogorov-Smirnov sebesar 0.105, dimana 0,105 > 0,05.

4.2.1.2 Uji Multikolinearitas

47

Tabel 4.3

Uji Multikolinearitas (Sebelum Eliminasi)

Coefficientsa

Model

Correlations Collinearity Statistics

Zero-order Partial Part Tolerance VIF

1 (Constant)

NPM ,644 ,093 ,065 ,053 18,949

ROA ,720 ,144 ,101 ,052 19,342

DER -,189 -,004 -,003 ,914 1,094

ATO ,180 ,082 ,057 ,208 4,813

Nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerence). Nilai cutoff yang umum dipakai untuk menunjukkan adanya mutikolinearitas adalah nilai tolerence < 0,10 atau sama dengan VIF > 10.

Berdasarkan data pengolahan SPSS yang ditampilkan pada tabel 4.3 diatas, terindikasi bahwa terjadi multikolinearitas antara variabel NPM dan variabel ROA. Hal tersebut terlihat dari besaran nilai tolerance untuk NPM adalah 0,52 dimana 0,52 < 0,1 dan dengan nilai besaran VIF sebesar 18,949 dimana 18,949 > 10. Sama halnya dengan ROA, terlihat dari besaran nilai tolerance untuk ROA adalah 0,053 dimana 0,053 < 0,1 dan dengan besaran nilai VIF sebesar 18,949 dimana 18,949 > 10.

Karena terindikasi adanya korelasi antar variabel independent, yaitu pada NPM dan ROA, maka perlu adanya treatment atau perbaikan pada data guna memenuhi uji multikolinearitas.

48 1) Transformasi data (misalnya dengan logaritma natural),

2) Mengeluarkan atau mengeliminasi variabel yang berkorelasi dalam model, 3) Mencari data tambahan.

Penelitian ini mengambil teknik yang kedua, yaitu laukan eliminasi pada vaeiabel yang berkorelasi. Oleh karena terjadinya korelasi antara variabel NPM dan ROA, maka salah satu dari variabel tersebut harus dieliminasi dari pengujian dalam penelitian ini. Setelah salah satu dari kedua variabel dieliminasi, maka seluruh variabel yang tersisa akan diuji ulang.

Setelah melakukan beberapa pertimbangan, penelitian ini memutuskan untuk mengeliminasi variabel NPM dari penelitian. Sehingga menyisakan variabel ROA sebagai (X1), DER sebagai (X2), ATO sebagai (X3) dan Harga Saham sebagai (Y).

Pengujian kembali dilakukan dari uji normalitas untuk memastikan bahwa variabel yang tersisa tetap layak uji. Berikut ini hasil pengujian normalitas setelah dilakukannya eliminasi.

Tabel 4.4

Uji Kolmogorov-Smirnov (Setelah Elimiasi)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 84

Normal Parametersa,b Mean .0000000

Std. Deviation 1.76125056E3

Most Extreme Differences Absolute .126

Positive .126

Negative -.099

Kolmogorov-Smirnov Z 1.151

Asymp. Sig. (2-tailed) .142

a. Test distribution is Normal.

49

Gambar 4.3

Grafik Histogram (Setelah Eliminasi)

Gambar 4.4

50 Dari tabel 4.4 diatas, nilai Asymp. Sig. (2 tailed) Kolmogorov-Smirnov didapat sebesar 0,142 dimana 0,142 > 0,05. Pada gambar 4.3, grafik histogram kembali menggambarkan kurva yang sempurna dan mendekati garis normal demikian pula pada grafik normal P-P plot pada gambar 4.4 diatas, seluruh titik-titik tersebar di sekitar garis normal. Sehingga dapat ditarik kesimpulan bahwa data terdistribusi secara normal.

Setelah uji normalitas dilakukan, maka data kembali diuji pada uji multikolinearitas. Berikut hasil pengujian setelah dilakukan eliminasi.

Tabel 4.5 Uji Multikolinearitas

Coefficientsa

Model Correlations Collinearity Statistics

Zero-order Partial Part Tolerance VIF

1 ROA .720 .699 .679 .895 1.118

DER -.189 -.010 -.007 .918 1.089

ATO .180 .000 .000 .920 1.087

a. Dependent Variable: Harga Saham

51

4.2.1.3 Uji Heterokedastisitas

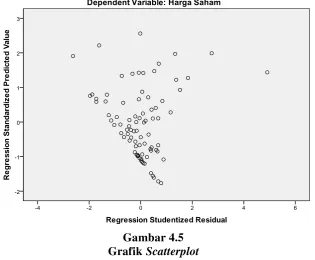

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Berikut ini dinampilkan grafik scatterplot untuk melihat hasil uji heterokedastisitas dalam penelitian ini pada gambar 4.3.

Gambar 4.5 Grafik Scatterplot

52

4.2.1.4 Uji Autokorelasi

Untuk mengetahui terjadi atau tidak terjadinya suatu autokorelasi dapat diketahui dengan melihat nilai Durbin-Watson (DW). Uji Autokrelasi mengemukakan bahwa terjadinya Autokorelasi jika nilai Durbin-Watson (DW) memiliki nilai lebih dari 5, atau Durbin-Watson (DW) > 5. Berikut ini ditampilkan hasil Uji Autokorelasi pada Tabel 4.5 :

Tabel 4.6

a. Predictors: (Constant), ATO, DER, ROA

b. Dependent Variable: Harga Saham

Berdasarkan Tabel 4.5 tentang Uji Autokorelasi memperlihatkan bahwa nilai Durbin-Watson (DW) adalah 1,909 < 5. Oleh karena itu, dapat dikemukakan bahwa tidak terjadi Autokorelasi dalam penelitian ini.

4.2.2 Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regersi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis.

53

a. Dependent Variable: Harga Saham

Berdasarkan data di atas, dapat dirumuskan suatu persamaan regresi untuk harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2008-2011 adalah sebagai berikut:

y = -1.146,1 +���.���,���+ (−�,�)��+ (-��,�)�� + e

54 1. Konstanta (a) sebesar -1.146,1 mempunyai arti apabila variabel

independent (ROA, DER, ATO) sama dengan nol maka harga saham perusahaan perbankan bernilai negatif sebesar -1.146,1.

2. Koefisien regresi ROA sebesar 245.069,8 mempunyai arti setiap kenaikan rasio ROA sebesar 1 satuan akan berpengaruh positif terhadap harga saham perusahaan perbankan sebesar 245.069,8 satuan.

3. Koefisien regresi DER sebesar -7,8 mempunyai arti setiap kenaikan rasio DER sebesar 1 satuan akan berpengaruh positif terhadap harga saham perusahaan perbankan sebesar -7,8 satuan.

4. Koefisien regresi ATO sebesar -16,7 mempunyai arti setiap kenaikan rasio ATO sebesar 1 satuan akan berpengaruh positif terhadap harga saham perusahaan perbankan sebesar -16,7 satuan.

4.2.3 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui apakah variabel independent dalam model regresi berpengaruh terhadap variabel dependent.

Tabel 4.8

Pemasukan dan Pengeluaran Variabel

Variables Entered/Removedb

Berdasarkan tabel 4.8 diatas, maka dapat dijelaskan bahwa:

1) Variabel yang dimasukkan kedalam persamaan adalah variabel independent yaitu ROA, DER, dan ATO.

55

4.2.3.1 Uji Koefisien Determinasi

Uji koefisien determinasi digunakan untuk mengetahui seberapa besar variabel-variabel independent menjelaskan variabel dependent. Berikut ini peneliti menampilkan hasil uji koefisien determinasi pada tabel 4.9 di bawah ini:

Tabel 4.9

a. Predictors: (Constant), ATO, DER, ROA

b. Dependent Variable: Harga Saham

Hasil uji koefisien determinasi diatas menunjukkan besarnya Adjusted R2 adalah 0,500. Dengan demikian besarnya pengaruh Return On Assets (ROA), Debt to Equity ratio (DER), dan Asset Turnover (ATO) terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2008-2011 adalah sebesar 50%. Sedangkan sebesar 50 % lainnya dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

4.2.3.2 Uji Signifikan Simultan (F)

56 1) Jika F hitung < F tabel, Ho diterima Ha ditolak, untuk α = 5%

2) Jika F hitung > F tabel, Ha diterima Ho ditolak, untuk α = 5%

Berikut ini peneliti menampilkan hasil Uji Signifikan Simultan (F) pada Tabel 4.10:

Tabel 4.10

Uji Signifikan Simultan (F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.768E8 3 9.226E7 28.667 .000a

Residual 2.575E8 80 3218328.666

Total 5.342E8 83

a. Predictors: (Constant), ATO, DER, ROA

b. Dependent Variable: Harga Saham

Dari hasil Uji Signifikan Simultan (F) pada tabel 4.10 diatas, maka didapat nilai F hitung 28,667 dan tingkat signifikansi 0,000. Sedangkan F tabel pada tingkat kepercayaan 95% (α=0.05) didapat sebesar 2,48. Oleh karena itu, nilai F

hitung > F tabel atau 28,667 > 2,48 pada tingkat signifikansinya 0,000 yang juga lebih kecil dari 0.05 atau 0,000 < 0,05. Hal tersebut menunjukan bahwa ROA, DER, dan ATO secara simultan berpengaruh signifikan terhadap harga saham.

4.2.3.3 Uji Signifikan Parsial (t)

Secara parsial, pengujian hipotesis dilakukan dengan uji t, uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independent secara individual dalam menerangkan variabel dependent. Kriteria pengambilan keputusan adalah:

57 berikut ini peneliti menampilkan hasil Uji Signifikan Parsial (t) pada tabel 4.11 dibawah ini:

Tabel 4.11

Uji Signifikan Parsial (t)

Coefficientsa

a. Dependent Variable: Harga Saham

T tabel dalam penelitian ini adalah sebesar 1,988. Dari hasil Uji Signifikan Parsial (t) diatas dapat dijelaskan pengaruh variabel independent secara satu persatu (parsial), yaitu :

1. Pengaruh ROA terhadap harga saham memperlihatkan hasil analisis uji t untuk variabel ROA menunjukkan nilai t sebesar 8,749 dengan signifikansi sebesar 0,000. Oleh karena itu, t hitung > dari t tabel atau 8,749 > 1,988 dan signifikansi t lebih kecil dari 0.05 (0,000 < 0.05). Hal ini berarti bahwa ROA secara parsial berpengaruh signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2008-2011 pada tingkat kepercayaan 95%.

58 harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2008-2011 pada tingkat kepercayaan 95%. Sehingga dapat ditarik kesimpulan bahwa hipotesis untuk pengaruh DER terhadap harga saham ditolak.

3. Pengaruh ATO terhadap harga saham memperlihatkan hasil analisis uji t untuk variabel ATO menunjukkan nilai t sebesar -0,002 dengan signifikansi sebesar 0,998. Oleh karena itu t hitung < t tabel atau -0,002 < 1,988 dan signifikansi t lebih besar dari 0.05 atau 0,998 > 0.05. Hal ini berarti bahwa ATO secara parsial tidak berpengaruh signifikan terhadap harga saham pada perbankan yang terdaftar di Bursa Efek Indonesia periode 2008-2011 pada tingkat kepercayaan 95%. Sehingga dapat ditarik kesimpulan bahwa hipotesis untuk pengaruh ATO terhadap harga saham ditolak.

4.3 Pembahasan Hasil Penelitian

59 sampling, yaitu teknik pengambilan sampel dengan menetapkan kriteria-kriteria tertentu, dimana dari 34 populasi perusahaan terdapat 21 data perusahaan yang memenuhi kriteria dan diamati dalam periode 4 tahun sehingga jumlah amatan menjadi 84 sampel (21 x 4). Dalam penelitian ini, metode analisis yang dilakukan adalah uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heterokedastisitas dan uji autokorelasi, serta melakukan pengujian hipotesis yang meliputi uji koefisien determinasi, uji signifikan simultan dan uji signifikan parsial dengan menggunakan SPSS 17.0.

Setelah dilakukan beberapa uji yang disebutkan diatas, salah satu variabel independent dalam penelitian ini harus dieliminasi. Variabel yang dieliminasi tersebut adalah NPM dikarenakan berdasarkan uji yang telah dilakukan, variabel NPM berkorelasi dengan variabel ROA. Sehingga menyisakan tiga variabel independent yaitu ROA, DER, dan ATO untuk kemdian diproses lebih lanjut untuk diteliti pengaruhnya terhadap harga saham.

Bedasarkan hasil pengujian dalam diketahui bahwa adjusted R2 adalah 0,500 atau 50,0%. Hal ini berarti bahwa secara keseluruhan variabel independent menjelaskan perubahan variabel dependent sebesar 50 % sedangkan variabel lain-lain yang tidak dimasukkan dalam model mampu menjelaskan sebesar 50 %. Oleh karena itu, dengan nilai sebesar 50 % dapat diketahui bahwa model yang digunakan dalam penelitian ini adalah model yang meyakinkan.

4.3.1 Pengaruh ROA terhadap Harga Saham

60 ROA menunjukkan efektivitas manajemen perusahaan dalam mengelola aktiva yang dimilikinya. Dengan pengelolaan yang optimal, aktiva akan memberikan kontribusi laba kepada perusahaan. Laba merupakan aspek yang paling penting bagi investor karena laba akan memberikan kontribusi deviden kepada mereka. Hasil penelitian pengaruh ROA terhadap harga saham ini sejalan dengan penelitian yang dilakukan oleh Kusumawardani (2009) yang menyatakan bahwa ROA berpengaruh secara simultan dan parsial terhadap harga saham. Namun hasil penelitian ini bertolak belakang dengan hasil penelitian yang dilakukan oleh Novita (2011) yang menyatakan bahwa ROA secara pasial tidak berpengaruh terhadap harga saham.

4.3.2 Pengaruh DER terhadap Harga Saham

61 secara parsial tidak berpengaruh signifikan terhadap harga saham namun berpengaruh signifikan secara simultan terhadap harga saham.

4.3.3 Pengaruh ATO terhadap Harga Saham

62

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dalam penelitian ini, peneliti menguji apakah nilai laporan keuangan yang diukur dengan Net Profit Margin (NPM), Return On Assets (ROA), Debt to Equity Ratio (DER), dan Asset Turnover (ATO) memiliki pengaruh terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2008-2011. Penelitian ini menggunakan 21 sampel perusahaan yang listing selama periode tersebut. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling.

Berdasarkan hasil analisis data dan pengujian hipotesis yang telah diuraikan pada bab sebelumnya, beberapa kesimpulan yang diperoleh dari penelitian ini antara lain:

1. Nilai laporan keuangan yang tadinya diukur dengan Net Profit Margin (NPM), Return On Assets (ROA), Debt to Equity Ratio (DER), dan Asset Turnover (ATO) setelah dilakukan uji pada bab empat, terjadi korelasi antar variabel sehingga variabel NPM terpaksa dieliminasi dari penelitian. Oleh karena itu nilai laporan keuangan menjadi diukur dari variabel Return On Assets (ROA), Debt to Equity Ratio (DER), dan Asset Turnover (ATO).

63 (ATO) berpengaruh terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2011.

3. Secara parsial, dari variabel Return On Assets (ROA), Debt to Equity Ratio (DER), dan Asset Turnover (ATO), hanya variabel Return on Assets (ROA) yang berpengaruh signifikan terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2011.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, keterbatasan tersebut antara lain:

1. Sampel yang digunakan dalam penelitian ini hanya menganalisis perusahaan-perusahaan yang bergerak dalam bidang perbankan yang terdaftar di Bursa Efek Indonesia dengan jumlah sampel yang memenuhi kriteria sebanyak 21 perusahaan.

2. Peneliti hanya menggunakan variabel Return On Assets (ROA), Debt to Equity Ratio (DER), dan Asset Turnoner (ATO) dalam mengukur pengaruh nilai laporan keuangan terhadap harga saham sementara masih banyak faktor-faktor dan rasio keuangan lain yang dapat dipakai untuk mengetahui pengaruh variabel tersebut terhadap harga saham.

64

5.3 Saran

Berdasarkan hasil penelitian dan keterbatasan diatas, beberapa saran yang dapat diberikan antara lain:

1) Bagi Investor

Penelitian ini terbatas dengan variabel-variabel independent yang diteliti, dan tidak semua rasio keuangan dapat menjadi parameter yang baik dalam menentukan harga saham. Oleh karena itu, disarankan agar tetap melihat kondisi perekonomian domestik dalam membuat keputusan untuk menginvestasikan sejumlah dana pada suatu perusahaan.

2) Bagi Peneliti Berikutnya