ANALISIS PENGETAHUAN PELANGGAN TERHADAP

PRODUK DAN PENGARUHNYA KEPADA KEPUASAN

PELANGGAN DI PT.BANK NEGARA INDONESIA

CABANG SUTOMO MEDAN

TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-syarat Memperoleh Gelar Sarjana Teknik

Oleh

DARA VIZA AMELIA

080423067

P R O G R A M P E N D I D I K A N S A R J A N A E K S T E N S I D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K UNIVERSITAS SUMATERA UTARA

M E D A N

2 0 1 0

ANALISIS PENGETAHUAN PELANGGAN TERHADAP

PRODUK DAN PENGARUHNYA KEPADA KEPUASAN

PELANGGAN DI PT.BANK NEGARA INDONESIA

CABANG SUTOMO MEDAN

TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-syarat Memperoleh Gelar Sarjana Teknik

Oleh

DARA VIZA AMELIA

080423067

Disetujui Oleh :

P R O G R A M P E N D I D I K A N S A R J A N A E K S T E N S I D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K UNIVERSITAS SUMATERA UTARA

M E D A N

ABSTRAK

PT. Bank Negara Indonesia adalah bank pembangunan dan kemudian mendapat hak untuk bertindak sebagai bank devisa. PT. Bank Negara Indonesia bergerak di bidang pelayanan jasa bank. Nasabah diberi kesempatan untuk menabung maupun mengambil kredit pada bank tersebut. Semenjak beberapa periode ini PT. Bank Indonesia Cabang Sutomo Medan banyak mengeluarkan produk-produknya untuk dapat bersaing dengan perusahaan yang sejenisnya. Oleh sebab itu perusahaan berusaha untuk mencari tahu seberapa besar nasabah mengetahui tentang produk-produk mereka dan fasilitas yang ada pada produk tersebut.

Kepuasan pelanggan akan meningkat jika pengetahuan mengenai produk-produk tersebut sudah diketahui dengan baik karena pelanggan dapat menggunakan dan memanfaatkan fasilitas dari produk tersebut. Perlu dilakukan penelitian yang bertujuan untuk mengetahui seberapa besar pengaruh dari pengetahuan pelanggan PT. BNI (customer product knowledge) mengenai fasilitas dari produk yang ada terhadap kepuasan pelanggan (customer satisfication) pada PT. Bank Negara Indonesia Cabang Sutomo Medan. Faktor-faktor yang mempengaruhi adalah pengetahuan mengenai produk, pengetahuan mengenai manfaat produk, pengetahuan mengenai penggunaan produk.

Tujuan dari penelitian ini adalahfaktor pengetahuan pelanggan yang dapat mempengaruhi tingkat kepuasan pelanggan di PT. BNI. Metode analisis jalur adalah metode yang digunakan untuk menganalisis pola hubungan antar variabel dengan tujuan untuk mengetahui pengaruh langsung maupun tidak langsung seperangkat variabel eksogen (pengetahuan mengenai produk, pengetahuan mengenai manfaat produk, pengetahuan mengenai penggunaan produk) terhadap variabel endogen (kepuasan pelanggan). Penelitian menggunakan teknik sampling acak sederhana.

Berdasarkan hasil perhitungan maka diperoleh persamaan struktural dari analisis jalur adalah Y = 0,309 X1 + 0,080 X2 + 0,581 X3+ 0,462 ε. Persamaan ini menunjukkan bahwa variabel pengetahuan pelanggan mempunyai hubungan positif terhadap kepuasan pelanggan. Apabila terjadi peningkatan pada variabel pengetahuan pelanggan maka akan berpengaruh terhadap peningkatan variabel kepuasan pelanggan.

Hasil pengukuran analisis jalur kemudian jadi dasar untuk melakukan peningkatan kepuasan pelanggan yang dipengaruhi oleh variabel pengetahuan pelanggan. Hasil perhitungan menunjukkan bahwa pengaruh pengetahuan pelanggan penggunaan produk sebesar 32,7%, pengetahuan mengenai produk sebesar 9,5% dan pengetahuan mengenai manfaat produk sebesar 4,8%. Dari hasil analisis pengetahuan penggunaan produk memiliki pengaruh yang paling besar

KATA PENGANTAR

Dengan ucapan Alhamdulillahlirabbilalamin sebagai rasa terima kasih dan puji syukur kepada Allah SWT, serta usaha yang sungguh -sungguh penulis dapat menyelesaikan tugas akhir ini dengan waktu yang telah ditentukan.

Penulis dalam kesempatan ini mengajukan judul “Analisis Pengetahuan

Pelanggan terhadap Produk dan Pengaruhnya kepada Kepuasan Pelanggan

di PT. Bank XXXX Cabang Sutomo Medan” guna memenuhi sebagian dari

syarat – syarat memperoleh gelar sarjana teknik. Proses penyusunan tugas akhir merupakan suatu proses panjang yang membawa penulis dapat belajar lebih jauh lagi mengenai ilmu teknik industri itu sendiri beserta aplikasinya. Banyak makna dan pelajaran yang penulis dapatkan dari proses pengerjaan tugas akhir ini, yang mungkin tidak akan penulis dapatkan dari bangku perkuliahan.

Tentunya dalam penulisan tugas akhir ini banyak terdapat kesalahan baik dari segi kosakata maupun dari segi pengertian. Oleh karena itu saran dan kritik yang membangun sangat diharapkan agar dimasa mendatang menjadi lebih baik.

UCAPAN TERIMA KASIH

Dengan selesainya Tugas Akhir ini tidak lupa saya mengucapkan terima kasih yang sebesar – besarnya kepada :

1. Allah SWT Sang Penciptaku atas kemudahan, kelancaran dan kemurahan-Nya dalam memberikan rahmat dan petunjuk-kemurahan-Nya untuk menyelesaikan tugas sarjana ini.

2. Keluargaku tercinta : Alm. Papa, Mama, bang Riza, yang senantiasa membantu dan mencurahkan seluruh tenaga, serta dorongan material maupun spiritual demi kelancaran studi saya selama ini.

3. Ibu Ir. Rosnani Ginting, MT, selaku Ketua Jurusan Departemen Teknik Industri Universitas Sumatera Utara.

4. Bapak Ir. Sugih Arto Pujongkoro, MM, selaku Koordinator Tugas Akhir Departemen Teknik Industri Universitas Sumatera Utara yang telah memberikan saran dan masukan untuk Tugas Akhir saya.

5. Bapak Ir. Tanib S. Tjolia, M. Eng, selaku Dosen Pembimbing I, terima kasih banyak atas segala bimbingan, saran dan kritiknya sehingga saya dapat menyelesaikan tugas sarjana saya dengan baik.

6. Ibu Ir.Dini Wahyuni, MT, selaku Dosen Pembimbing II, terima kasih banyak atas segala bimbingan, saran dan kritiknya sehingga saya dapat menyelesaikan tugas sarjana saya dengan baik.

8. Bapak Ir. Poerwanto, M. Sc, selaku Dosen Pembanding II, terima kasih banyak atas segala masukan, saran kritikan serta bimbingan sehingga saya dapat menyelesaikan tugas sarjana saya dengan baik.

9. Ibu Elisabeth Ginting, M. Si, selaku Dosen Pembanding III, terima kasih banyak atas segala masukan, saran kritikan serta bimbingan sehingga saya dapat menyelesaikan tugas sarjana saya dengan baik.

10. Staff PT. Bank Negara Indonesia Cabang Sutomo Medan yang telah membantu penulis memberikan informasi dan masukan serta bantuan dalam menyelesaikan Tugas Akhir.

11. Bang Satria, terima kasih atas dukungan, perhatian yang diberikan selama menyelesaikan Tugas Sarjana.

12. Sahabatku tercinta: Arie Desnia, Chitra Pratiwi, Efriyanti Kartika, Hanni Alqili Laury Desky, Tantri Nuraisha, Yovita, Fauzi Wardana dan semuanya teman seangkatan 2004 yang tidak dapat disebutkan satu per satu, semoga kebersamaan kita tetap terjalin dan siap menuju masa depan yang lebih baik. 13. Staff pengajar Departemen Teknik Industri, Staff Tata Usaha dan Staff

perpustakaan Departemen Teknik Industri.

14. Berbagai pihak yang tidak dapat disebutkan satu per satu.

DAFTAR ISI

BAB HALAMAN

ABSTRAK ... i

KATA PENGANTAR ... ii

UCAPAN TERIMA KASIH ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii I. PENDAHULUAN ... I-1

1.1. Latar Belakang ... I-1 1.2. Perumusan Masalah ... I-2 1.3. Tujuan dan Manfaat ... I-3 1.4. Batasan Masalah dan Asumsi ... I-4 1.5. Sistematika Penulisan Laporan ... I-4

II. GAMBARAN UMUM PERUSAHAAN ... II-1

2.1. Sejarah Perusahaan ... II-1 2.2. Ruang Lingkup Perusahaan ... II-2 2.3. Visi, Misi dan Budaya Kerja PT. Bank Negara Indonesia ... II-3 2.4. Struktur Organisasi ... II-4 2.5. Tugas dan Wewenang ... II-6 2.6. Jam Kerja ... II-8 2.7. Produk ... II-9

III. TINJAUAN PUSTAKA ... III-1

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

3.12.Analisis Jalur Model Trimming ... III-45 3.13.Hipotesis ... III-46

IV. METODOLOGI PENELITIAN ... IV-1

4.1. Tempat dan Waktu Penelitian ... IV-1 4.2. Rancangan Penelitian ... IV-1 4.3. Objek Penelitian... IV-2 4.4. Variabel Penelitian ... IV-2 4.5. Instrumen Penelitian ... IV-3 4.6. Pelaksanaan Penelitian ... IV-4 4.7. Pengolahan Data ... IV-5 4.8. Analisis Data ... IV-13

V. PENGUMPULAN DAN PENGOLAHAN DATA ... V-1

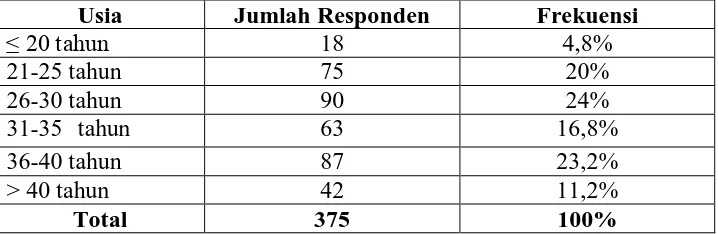

5.1. Pengumpulan Data ... V-1 5.1.1. Data Variabel ... V-1 5.1.2. Penentuan Jumlah Sampel ... V-3 5.1.3. Karakteristik responden ... V-4 5.1.4. Hasil Rekapitulasi Kuesioner ... V-5 5.2. Pengolahan data ... V-6 5.2.1. Uji Validitas ... V-6

5.2.1.1. Uji Validitas untuk X1 (Pengetahuan mengenai Produk) ... V-6 5.2.1.2. Uji Validitas untuk X2 (Pengetahuan Manfaat

Produk) ... V-16 5.2.1.3. Uji Validitas untuk X3 (Pengetahuan Penggunaan

Produk) ... V-25 5.2.1.4. Uji Validitas untuk Y (Kepuasan Pelanggan

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

5.2.2. Uji Reliabilitas ... V-42 5.2.2.1. Uji Reliabilitas untuk X1 ... V-43 5.2.2.2. Uji Reliabilitas untuk X2 ... V-46 5.2.2.3. Uji Reliabilitas untuk X3 ... V-47 5.2.2.4. Uji Reliabilitas untuk Y ... V-48 5.2.3. Pengubahan Skala Ordinal menjadi Skala Interval ... V-50 5.2.3.1. Pengubahan Skala Ordinal menjadi Skala

Interval untuk X1 ... V-50 5.2.3.2. Pengubahan Skala Ordinal menjadi Skala

Interval untuk X2 ... V-55 5.2.3.3. Pengubahan Skala Ordinal menjadi Skala

Interval untuk X3 ... V-56 5.2.3.4. Pengubahan Skala Ordinal menjadi Skala

Interval untuk Y ... V-57 5.2.4. Analisis Jalur ... V-59 5.2.4.1. Merumuskan Hipotesis dan Persamaan

Struktural ... V-59 5.2.4.2. Menghitung Koefisien Jalur yang didasarkan

pada Koefisien Regresi ... V-59 5.2.4.3. Pengujian Hipotesis secara Keseluruhan ... V-63 5.2.4.4. Pengujian Hipotesis secara Individual... V-64

5.2.4.4.1. Pengetahuan mengenai Produk (X1) Berpengaruh secara Signifikan terhadap Kepuasan Pelanggan (Y) ... V-64 5.2.4.4.2. Pengetahuan Manfaat Produk (X2)

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

5.2.4.4.3. Pengetahuan Penggunaan Produk (X3) Berpengaruh secara Signifikan terhadap Kepuasan Pelanggan (Y) ... V-66 5.2.5.4.4. Pengetahuan mengenai Produk (X1),

Pengetahuan Manfaat Produk (X2), Penggunaan Produk (X3) Berpengaruh secara Signifikan terhadap Kepuasan

Pelanggan (Y) ... V-66

VI. ANALISA PEMECAHAN MASALAH ... VI-1

6.1. Analisa dan Pemecahan Masalah Diagram Jalur ... VI-1 6.2. Analisa dan Pemecahan Masalah Koefisien Korelasi

dan Regresi ... VI-3 6.3. Analisa Hipotesis secara Keseluruhan ... VI-5 6.4. Analisa Hipotesis secara Individual ... VI-6 6.5. Analisa dan Pemecaha Masalah Pengaruh setiap Variabel pada

Diagram Jalur ... VI-7

VII. KESIMPULAN DAN SARAN ... VII-1

DAFTAR TABEL

TABEL HALAMAN

2.1. Ketentuan Jam Kerja Karyawan PT.BNI ... II-8 5.1. Pengelompokan Pernyataan Berdasarkan Variabel ... V-2 5.2. Karakteristik Responden berdasarkan Jenis Kelamin ... V-4 5.3. Karakteristik Responden berdasarkan Usia ... V-4 5.4. Karakteristik Responden berdasarkan Pekerjaan ... V-4 5.5. Karakteristik Responden berdasarkan Lama menjadi Nasabah ... V-5 5.6. Karakteristik Responden berdasarkan Jumlah Produk ... V-5 5.7. Uji Validitas untuk X1 Item Pertanyaan 1... V-6 5.8. Hasil Perhitungan Validitas untuk X1 ... V-15 5.9. Uji Validitas untuk X2 Item Pertanyaan 1 ... V-16 5.10. Hasil Perhitungan Validitas untuk X2 ... V-25 5.11. Uji Validitas untuk X3 Item Pertanyaan 1 ... V-25 5.12. Hasil Perhitungan Validitas untuk X3 ... V-33 5.13. Uji Validitas untuk YItem Pertanyaan 1 ... V-34

DAFTAR TABEL (LANJUTAN)

TABEL HALAMAN

DAFTAR GAMBAR

GAMBAR HALAMAN

DAFTAR LAMPIRAN

LAMPIRAN HALAMAN

1. Kuesioner Pendahuluan ... L-1 2. Kuesioner Tertutup ... L-5 3. Rekap Hasil Jawaban untuk X1 ... L-10 4. Rekap Hasil Jawaban untuk X2 ... L-16 5. Rekap Hasil Jawaban untuk X3 ... L-22 6. Rekap Hasil Jawaban untuk Y ... L-28 7. Pengkuadratan Skor... L-34 8. Perkalian Skor Item dengan Jumlah Skor ... L-36 9. R Tabel ... L-38 10. Tabel Distribusi Normal ... L-39 11. Tabel Densitas ... L-40 12. Tabel F ... L-41 13. Nilai Interval Skor untuk Pengetahuan Pelanggan mengenai

Produk X1 ... L-42 14. Nilai Interval Skor untuk Pengetahuan Pelanggan mengenai

Produk X2 ... L-47 15. Nilai Interval Skor untuk Pengetahuan Pelanggan mengenai

Produk X3 ... L-53 16. Nilai Interval Skor untuk Pengetahuan Pelanggan mengenai

ABSTRAK

PT. Bank Negara Indonesia adalah bank pembangunan dan kemudian mendapat hak untuk bertindak sebagai bank devisa. PT. Bank Negara Indonesia bergerak di bidang pelayanan jasa bank. Nasabah diberi kesempatan untuk menabung maupun mengambil kredit pada bank tersebut. Semenjak beberapa periode ini PT. Bank Indonesia Cabang Sutomo Medan banyak mengeluarkan produk-produknya untuk dapat bersaing dengan perusahaan yang sejenisnya. Oleh sebab itu perusahaan berusaha untuk mencari tahu seberapa besar nasabah mengetahui tentang produk-produk mereka dan fasilitas yang ada pada produk tersebut.

Kepuasan pelanggan akan meningkat jika pengetahuan mengenai produk-produk tersebut sudah diketahui dengan baik karena pelanggan dapat menggunakan dan memanfaatkan fasilitas dari produk tersebut. Perlu dilakukan penelitian yang bertujuan untuk mengetahui seberapa besar pengaruh dari pengetahuan pelanggan PT. BNI (customer product knowledge) mengenai fasilitas dari produk yang ada terhadap kepuasan pelanggan (customer satisfication) pada PT. Bank Negara Indonesia Cabang Sutomo Medan. Faktor-faktor yang mempengaruhi adalah pengetahuan mengenai produk, pengetahuan mengenai manfaat produk, pengetahuan mengenai penggunaan produk.

Tujuan dari penelitian ini adalahfaktor pengetahuan pelanggan yang dapat mempengaruhi tingkat kepuasan pelanggan di PT. BNI. Metode analisis jalur adalah metode yang digunakan untuk menganalisis pola hubungan antar variabel dengan tujuan untuk mengetahui pengaruh langsung maupun tidak langsung seperangkat variabel eksogen (pengetahuan mengenai produk, pengetahuan mengenai manfaat produk, pengetahuan mengenai penggunaan produk) terhadap variabel endogen (kepuasan pelanggan). Penelitian menggunakan teknik sampling acak sederhana.

Berdasarkan hasil perhitungan maka diperoleh persamaan struktural dari analisis jalur adalah Y = 0,309 X1 + 0,080 X2 + 0,581 X3+ 0,462 ε. Persamaan ini menunjukkan bahwa variabel pengetahuan pelanggan mempunyai hubungan positif terhadap kepuasan pelanggan. Apabila terjadi peningkatan pada variabel pengetahuan pelanggan maka akan berpengaruh terhadap peningkatan variabel kepuasan pelanggan.

BAB I

PENDAHULUAN

1.1. Latar Belakang

PT. Bank Negara Indonesia (BNI) melakukan berbagai usaha untuk menciptakan produk yang unggul, sehingga menghasilkan produk dengan kualitas yang lebih baik dari sebelumnya dan lebih baik dari produk pesaingnya, agar dapat menarik konsumen dan dapat memenuhi kepuasan konsumen sebagai pemakai atau sebagai pengguna produk tersebut. PT. BNI menyadari bahwa pelanggan saat ini menemukan banyak sekali produk dalam berbagai kombinasi barang dan jasa dengan berbagai fasilitas dan keuntungan serta harapan mereka akan mutu dan pelayanan yang terus meningkat dari perusahaan lain yang sejenis.

Pelanggan –pelanggan di PT. BNI Cabang Sutomo merasa mereka belum mengetahui dengan jelas mengenai jenis produk, manfaat dan bagaimana cara menggunakan produk tersebut sehingga pelanggan merasa bingung ketika menggunakannya atau tidak menggunakan fasilitas yang ada pada produk karena tidak mengetahuinya. Maka fasilitas pada produk tersebut belum dimanfaatkan oleh pelanggan secara maksimal, bahkan ada beberapa pelanggan yang tidak mengetahui sama sekali mengenai produk-produk yang ditawarkan oleh PT. BNI sehingga mereka menggunakan produk yang kurang sesuai dengan kebutuhannya, hal tersebut membuat pelanggan merasa kutang puas terhadap PT. BNI Cabang Sutomo.

Kepuasan pelanggan akan meningkat jika pengetahuan mengenai produk-produk tersebut sudah diketahui dengan baik karena pelanggan dapat menggunakan dan memanfaatkan fasilitas dari produk tersebut. Oleh karena itu penelitian ini dilakukan untuk mengetahui seberapa besar pengaruh dari pengetahuan pelanggan (customer product knowledge) mengenai fasilitas dari produk yang ada terhadap kepuasan pelanggan (customer satisfication).

1.2. Perumusan Masalah

1.3. Tujuan dan Manfaat

Adapun tujuan dari dilakukannya penelitian ini adalah : 1. Tujuan Umum

Tujuan dari penelitian ini adalah mengetahui faktor dari pengetahuan pelanggan yang berpengaruh untuk meningkatkan tingkat kepuasan pelanggan.

2. Tujuan Khusus

− Mengidentifikasi setiap pengaruh pengetahuan pelanggan yang mungkin menjadi penyebab perubahan tingkat kepuasan pelanggan di PT. BNI.

− Melakukan penilaian terhadap pengaruh dari pengetahuan pelanggan tentang produk terhadap tingkat kepuasan pelanggan di PT. BNI.

− Memberikan usulan perbaikan terhadap faktor pengetahuan pelanggan yang berpengaruh secara signifikan dan memiliki pengaruh yang paling rendah untuk meningkatkan kepuasan pelanggan.

Manfaat yang ingin dicapai dari penelitian ini adalah sebagai berikut: 1. Kegunaan Ilmiah

Memberikan informasi dan pemikiran bagi yang akan melakukan penelitian lebih lanjut dan sebagai bahan bacaan yang diharapkan dapat membantu dan menambah wawasan bagi yang membacanya terutama mengenai pengaruh pengetahuan pelanggan terhadap kepuasan pelanggan.

2. Kegunaan Praktis

1.4. Batasan masalah dan asumsi

Dalam menyelesaikan masalah tersebut perlu diadakan pembatasan masalah yang berguna untuk menghindari penyimpangan dari maksud yang sebernarnya. Pembatasan masalah dalam penelitian ini adalah :

1. Perhitungan dilakukan dengan menggunakan metode analisis jalur (path

analysis).

2. Penelitian dilakukan terhadap pelanggan PT. Bank Negara Indonesia yang membuka rekening dan bertransaksi di PT. BNI Cabang Sutomo Medan. 3. Penelitian dilakukan kepada nasabah yang membuka rekeningnya minimal

selama 5 tahun dan masih aktif melakukan transaksi.

Dalam penelitian ini asumsi yang dapat digunakan adalah : 1. Kondisi perusahaan tidak berubah selama penelitian.

2. Seluruh data yang diperoleh dari perusahaan dan sumber lain setelah dipertimbangkan kelayakannya adalah benar.

3. Data pendukung masih dapat digunakan sebagai referensi penelitian.

4. Jawaban responden yang diberikan tidak dalam keadaan tertekan atau dipengaruhi orang lain.

1.5. Sistematika Penulisan Laporan

BAB I - PENDAHULUAN

Menguraikan mengenai latar belakang penelitian, perumusan masalah yang terjadi, tujuan dan manfaat dilakukannya penelitian, batasan masalah dan asumsi serta sistematika laporan.

BAB II – GAMBARAN UMUM PERUSAHAAN

Menjelaskan secara singkat mengenai sejarah perusahaan, ruang lingkup perusahaan, visi, misi dan budaya kerja, struktur organisasi, tugas dan wewenang, jam kerja karyawan dan produk perusahaan.

BAB III – TINJAUAN PUSTAKA

Memberikan devenisi dan pengertian Bank, jenis produk Bank, nasabah, jasa, kualitas pelayanan, pengetahuan pelanggan, perancangan sampel, kuesioner kepuasan pelanggan, uji validitas dan reliabilitas, interpolasi linier, transformasi data ordinal dengan method of successive interval (MSI), analisis jalur, analisis jalur model trimming, dan teori hipotesis.

BAB IV – METODOLOGI PENELITIAN

Memaparkan langkah dan tahapan-tahapan yang meliputi tempat dan waktu dilakukan penelitian, rancangan penelitian, objek penelitian yang digunakan, variabel penelitian, instrumen penelitian, pelaksanaan penelitian, pengolahan data serta analisa data.

BAB V – PENGUMPULAN DAN PENGOLAHAN DATA

reliabilitas masing-masing variabel, pengubahan data ordinal menjadi data interval dengan MSI, analisis jalur.

BAB VI – ANALISA PEMECAHAN MASALAH

Menganalisa hasil diagram jalur, hasil koefisien korelasi dan regresi, hasil uji hipotesa dah hasil pengaruh variabeldari analisis jalur.

BAB VII – KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

PT. Bank Negara Indonesia atau PT. BNI Bank Negara Indonesia (Persero) Tbk.) adalah sebua oleh

PT. BNI adalah bank komersial tertua dalam sejarah Bank ini didirikan pada tanggal 5 Juli tahun 1946. Saat ini PT. BNI mempunyai 914 kantor cabang di Indonesia dan 5 di luar negeri. PT. BNI juga mempunyai unit perbankan

PT. Bank Negara Indonesia didirikan dan dipersiapkan pada tahun 1946 menjadi Bank Sirkulasi atau Bank Sentral yang bertanggung jawab menerbitkan dan mengelola mata uang Republik Indonesia. Beberapa bulan setelah pendiriannya, PT. Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yaitu Oeang Republik Indonesia atau ORI.

2.2. Ruang Lingkup Perusahaan

PT. Bank Negara Indonesia (PT. BNI) melakukan berbagai upaya untuk terus beradaptasi dengan kemajuan teknologi. Bagian dari komitmen PT. BNI untuk meningkatkan kualitas secara berkesinambungan adalah dengan menggunakan BNI iCons (Integrated and Centralized System) sebagai sistem perbankan utama (core banking system) sejak 2005. PT. BNI menjadi salah satu Bank dengan sistem teknologi perbankan tercanggih yang mampu mengoptimalkan pengendalian dan efisiensi.

BNI iCons dapat menangani lebih dari 8,5 juta transaksi rekening dan memproses rata-rata 2,8 juta transaksi per hari dengan waktu proses kurang dari satu detik per transaksi. Untuk menjamin kelangsungan aktivitas operasional dari kemungkinan terjadinya gangguan terhadap sistem utama. PT. BNI telah membangun fasilitas Disaster Recovery Site (DRS) di tempat yang aman dan terlindung. Fasilitas ini dilengkapi dengan perangkat cadangan untuk sistem perbankan secara menyeluruh, termasuk untuk RTGS (Real Time Gross

Settlement), SWIFT (Switching Facilities) dan pengolahan kartu kredit, serta

terutama untuk iCons. DRS ditangani oleh tenaga ahli yang kompeten untuk menjamin agar aktivitas operasional dapat tetap berlangsung pada saat terjadinya kegagalan pada sistem utama.

menjadi ungulan PT. BNI antara lain BNI Taplus, BNI Taplus Utama, BNI Haji dan BNI TKI serta rekening BNI Giro.

2.3. Visi, Misi dan Budaya Kerja PT. Bank Negara Indonesia

Dibawah ini akan diuraikan visi dan misi PT. Bank Negara Indonesia, antara lain :

a. Visi PT. Bank Negara Indonesia

Menjadi bank kebanggaan nasional yang unggul dalam layanan dan kinerja. Pernyataan misinya adalah menjadi bank kebanggaan nasional yang menawarkan layanan terbaik dengan harga kompetitif kepada segmen pasar korporasi, komersial dan konsumer.

b. Misi PT. Bank Negara Indonesia

1. Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah dan selaku mitra pillihan utama (the bank choice).

2. Meningkatkan nilai investasi yang unggul bagi investor.

3. Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi.

4. Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan sosial. 5. Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang

baik.

c. Budaya Kerja PT. Bank Negara Indonesia

− Profesional

− Integritas

− Orientasi pelanggan

− Perbaikan tiada henti

Enam nilai perilaku utama insan PT. Bank Negara Indonesia: − Meningkatkan kompetensi dan memberikan hasil terbaik − Jujur, tulus dan ikhlas

− Disiplin, konsisten dan bertanggungjawab

− Memberikan layanan terbaik melalui kemitraan yang sinergis − Senantiasa melakukan penyempurnaan

− Kreatif dan inovatif

2.4. Struktur Organisasi

Struktur organisasi PT. Bank Negara Indonesia Cabang Sutomo Medan berbentuk lini, fungsional dan staff. Adapun yang dimaksud lini, fungsional dan staff adalah bahwa organisasi dibagikan menjadi area bagian-bagian atau unit-unit berdasarkan fungsinya dan bertanggung jawab kepada atasannya, dimana fungsi-fungsi tersebut saling berkaitan dan dibantu oleh staff-staff yang memberi masukan kepada pimpinan tentang bidang tugasnya.

Pimpinan Cabang

Pemimpin Bidang Pelayanan Nasabah

BQA(Branch Quality Assurance)

Penyelia penjualan

Pemimpin Bidang Pembinaan Kantor Layanan 1

Pemimpin Bidang Pembinaan Kantor Layanan 2

Asisten Penjualan

Penyelia Pelayanan Uang Tunai

Penyelia Pelayanan Nasabah

Asisten Pelayanan Uang Tunai

Asisten Pelayanan Nasabah

Penyelia Adm. dan Umum Penyelia Adm.Cabang

Asisten Adm. Dan Umum Asisten Adm. Cabang

Pemimpin Kantor Layanan Pemimpin Kantor Kas Pemimpin Kantor Layanan Pemimpin Kantor Kas

Keterangan Gambar

: Lini : Fungsional : Staff

2.5. Tugas dan Wewenang

PT. Bank Negara Indonesia Cabang Sutomo Medan memiliki pembagian tugas, wewenang dan tanggung jawab sesuai dengan bagiannya masing-masing. Adapun spesifikasi atau pembagian kerja tersebut yaitu:

1. Pimpinan Cabang

Pimpinan cabang bertugas dan bertanggung jawab dalam memimpin PT. Bank Negara Indonesia Cabang Sutomo Medan.

2. Branch Quality Assurance (BQA)

Branch Quality Assurance bertugas sebagai penasihat dan pengawas internal

PT. Bank Negara Indonesia Cabang Sutomo Medan agar kualitas dari kantor layanan cabang dapat terjaga.

3. Penyelia Bidang Penjualan Cabang (JUC)

Penyelia bidang penjualan cabang hanya terdiri dari satu unit yaitu marketing (penjualan) bertugas menjual produk dan jasa dari PT. BNI, melakukan penelitian potensi ekonomi, menyusun peta bisnis regional, dan memberikan masukan untuk pengembangan produk dan jasa.

4. Pemimpin Bidang Pembinaan Kantor Layanan (PBY)

Ada beberapa bagian dari bidang pemimpin kantor layanan yang meliputi penyelia bidang administrasi dan umum, penyelia administrasi cabang (ASC), pemimpin kantor layanan dan kantor kas. Adapun tugas dari ketiganya sebagai berikut.

- Mengelola adiministrasi laporan dan keuangan kantor layanan.

- Mengelola administrasi transaksi dalam negeri dan kliring kantor layanan.

- Mengelola aktifitas administrasi perkreditan

- Mengelola logistik cabang utama dan kantor layanan

- Menyelenggarakan administrasi umum

- Mengelola kepegawaian kantor layanan b. Penyelia Administrasi Cabang (ASC)

Memiliki tugas mengelola administrasi keuangan cabang, mengelola administrasi transaksi dan kliring, mengelola administrasi kredit (khususnya untuk Booking Office, dan Multifinance KSN), mengelola logistik, menyelenggarakan administrasi umum, mengelola kepegawaian, dan mengkompilasi tindak lanjut hasil temuan Audit Kantor Layanan (KLN) ke Kantor Cabang Utama (KCU).

c. Kantor Layanan dan Kantor Kas

Bertugas melayani informasi mengenai produk/jasa Bank, melayani semua jenis transaksi kas, tunai dan pemindahan, melayani transaksi produk jasa layanan dan penukaran valuta asing, mengelola transaksi dana dan jasa, dan mengelola administrasi surat dan dokumen yang masuk.

4. Pemimpin Bidang Pelayanan Nasabah (PBN)

a. Pelayanan Uang Tunai (PUT)

Bertugas melayani semua jenis transaksi kas/tunai dan pemindahan melayani kegiatan eksternal payment point dan mengelola kas ATM.

b. Pelayanan Nasabah (PNC)

Bertugas mengelola transaksi produk dana (giro, tabungan, deposito, simponi, dan lain-lain), melayani penerbitan kartu, melayani transaksi pencairan bunga deposito, melayani informasi transaksi produk dana, jasa dan kredit, melayani transaksi kiriman uang, melayani nasabah custodian, melayani transaksi layanan, mengelola sistem penerimaan antrian nasabah, dan mengelola pelaksanaan layanan untuk kenyamanan nasabah.

2.6. Jam Kerja

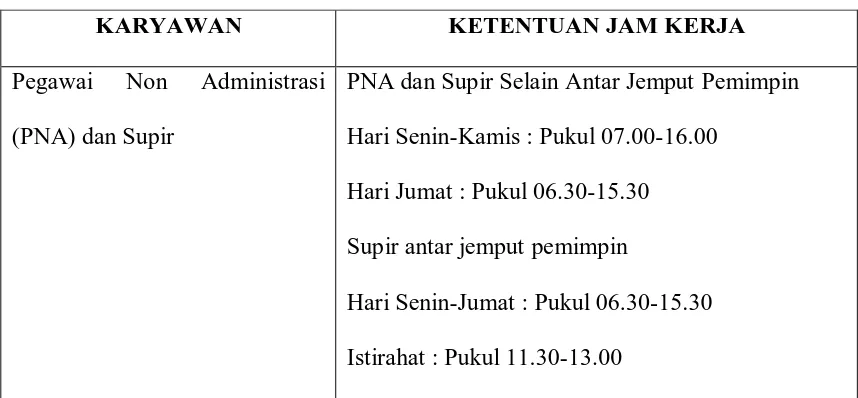

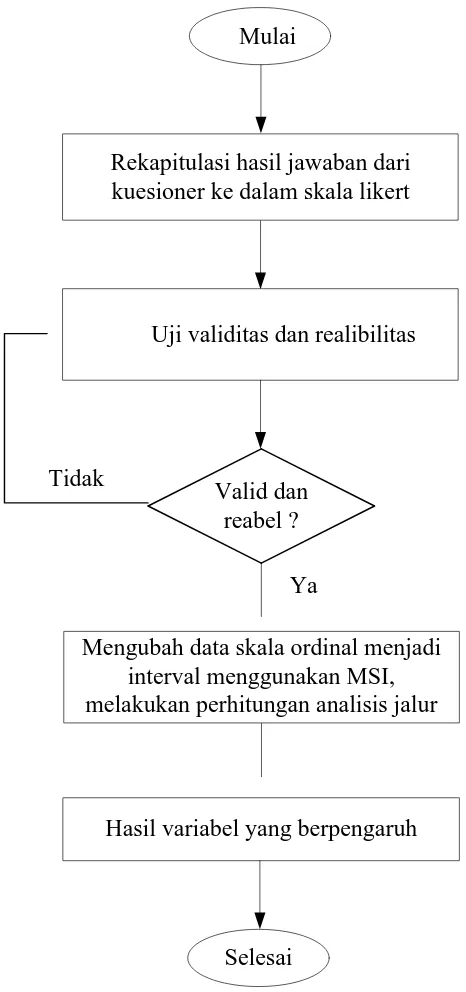

[image:32.595.93.530.555.698.2]Berdasarkan surat perjanjian bersama PT. BNI-SP BNI No. DIR/063 dan No. PKB-035/DPP-SP Bank BNI/2004 tanggal 10 Agustus 2004, jam kerja karyawan PT. Bank Negara Indonesia dapat dilihat pada Tabel 2.1.

Tabel 2.1. Jam Kerja Karyawan PT. Bank Negara Indonesia Cabang Sutomo

KARYAWAN KETENTUAN JAM KERJA

Jenjang Asisten Ke atas Hari Senin-Kamis: Pukul 08.00-17.00 Istirahat :Pukul 12.00-13.00

Tabel 2.1. Jam Kerja Karyawan ... (Lanjutan)

KARYAWAN KETENTUAN JAM KERJA

Pegawai Non Administrasi (PNA) dan Supir

PNA dan Supir Selain Antar Jemput Pemimpin Hari Senin-Kamis : Pukul 07.00-16.00

Hari Jumat : Pukul 06.30-15.30 Supir antar jemput pemimpin

Hari Senin-Jumat : Pukul 06.30-15.30 Istirahat : Pukul 11.30-13.00

Sumber: PT. Bank Negara Indonesia Cabang Sutomo Medan

2.7. Produk

PT. Bank Negara Indonesia memiliki beberapa jenis produk keuangan yang dapat dibedakan atas beberapa jenis, diantaranya adalah yang diperuntukkan bagi individual. Produk-produk dari PT. BNI antara lain sebagai berikut.

a. Taplus Utama.

Taplus Utama merupakan simpanan masyarakat secara perorangan dalam bentuk valuta rupiah yang transaksi penyetoran dan penarikannya dapat dilakukan setiap saat melalui teller dan fasilitas melalui ATM maupun

phoneplus.

Keunggulan dari taplus utama ini adalah:

− Mendapatkan Kartu plus Utama yang berfungsi sebagai penarikan uang tunai di ATM BNI sampai dengan Rp.10 juta/hari, penarikan di ATM berlogo Cirrus di dalam/luar negeri dan belanja di merchant yang berlogo Maestro di seluruh dunia.

− Menyetor dan mengambil uang dapat dilakukan di semua cabang PT. BNI. − Menggunakan taplus utama untuk pembayaran telepon/handphone, listrik,

air, kartu kredit dan kewajiban lainnya melalui PT. BNI. − Mendapatkan fasilitas phoneplus PT. BNI secara otomatis. b. BNI TAPENAS

BNI TAPENAS yaitu simpanan berjangka untuk investasi dana pendidikan anak dengan manfaat asuransi yang diperuntukkan bagi nasabah perorangan. Manfaat dari BNI TAPENAS adalah :

− Mendapatkan kepastian dana untuk pendidikan anak sesuai rencana, walaupun sesuatu yang tidak diinginkan terjadi pada orang tuanya.

− Meningkatkan kedisiplinan dalam menabung.

− Mendapatkan manfaat asuransi secara cuma-cuma.

− Mendapat bunga tinggi untuk sarana investasi. c. BNI Dollar

− Mendapatkan suku bunga menarik dan dihitung atas dasar saldo harian sehingga lebih menguntungkan.

− Mendapatkan biaya administrasi bulanan yang sangat ringan untuk benefit yang diperoleh.

− Menyetorkan uang secara tunai dalam pecahan USD 100 dengan total setoran maksimal USD 50,000 per hari bebas biaya.

− Mendapatkan fasilitas jaminan asuransi kecelakaan diri gratis sehingga nasabah akan merasa semakin nyaman dan tenang karena secara otomatis dilindungi asuransi kecelakaan diri dengan nilai pertanggungan:

− Mendapatkan 100% dari saldo atau maksimal USD 100,000 untuk cacat tetap total atau meninggal dunia.

− Mendapatkan persentase tertentu dari saldo untuk cacat tetap sebagian.

− Mendapatkan 10% dari saldo atau maksimal USD 1,000 untuk rawat inap.

− Memperoleh kredit BNI Instan dengan menggunakan BNI Dollar. d. BNI Haji

Bagi calon jemaah haji produk BNI Haji merupakan sarana pas untuk mendapatkan kepastian porsi keberangkatan menunaikan ibadah haji sesuai keinginan dalam masa keberangkatan tertentu. Keunggulan dari BNI Haji adalah:

− Memperoleh souvenir berupa barang pada saat membuka rekening selama persediaan masih ada.

− Memperoleh nomor porsi keberangkatan haji setelah dana mencapai nilai tertentu (Rp. 20 juta) dan mendaftar di Kantor Departemen Agama setempat.

− Gratis perlindungan asuransi dengan nilai manfaat sampai senilai biaya Haji.

e. BNI Giro

BNI Giro adalah produk simpanan yang dapat ditarik kapan saja. Penarikan dapat menggunakan cek dan giro, surat perintah pembayaran atau pemindah bukuan, jenisnya dapat berupa rupiah dan valuta asing. Adapun manfaat BNI Giro adalah:

− Jasa giro dihitung atas dasar saldo harian.

− Giro dapat dibuka atas nama perorangan maupun perusahaan.

− Giro dapat dibuka dalam mata uang rupiah maupun valas sesuai dengan kebutuhan bisnis.

− Nasabah dapat menentukan waktu pengiriman rekening koran (harian, minggua n, bulanan).

− Tersedia pilihan rekening gabungan atau joint account. Sedangkan kemudahan dan keuntungan BNI Giro adalah :

− Penarikan dapat menggunakan Cek/BG, perintah pembayaran lainnya pemindah bukuan dan ATM (khusus giro perorangan IDR).

− Penyetoran dan penarikan dapat dilakukan secara tunai maupun non tunai, baik mata uang Rupiah, USD maupun mata uang lainnya.

− Pentransaksian secara on-line.

− Dukungan lebih dari 920 kantor Cabang on-line dan lebih dari 2.300 BNI ATM.

− Dilengkapi dengan Intercity Clearing, sehingga memudahkan nasabah untuk bertransaksi bisnis antar wilayah.

f. BNI SIMPONI

Produk BNI SIMPONI (Simpanan BNI) adalah layanan program pensiun yang diselenggarakan oleh Dana Pensiun Lembaga Keuangan PT. BNI dan bisa diikuti oleh semua lapisan masyarakat apapun profesinya, baik sebagai pegawai negeri, karyawan BUMN / BUMD, perusahaan swasta ataupun yang berprofesi sebagai notaris, akuntan, dokter, pedagang, konsultan, petani maupun mahasiswa dan sebagainya. Produk BNI SIMPONI terbagi dalam beberapa jenis, yaitu:

− Pensiun Normal

Pensiun diberikan kepada nasabah pada saat mencapai usia pensiun yang ditetapkan peserta pada awal masa kepesertaan.

− Pensiun dipercepat

− Pensiun ditunda

Pensiun diberikan kepada peserta yang berhenti kepesertaannya sebelum usia pensiun dipercepat.

− Pensiun Cacat

Pensiun cacat dibayarkan kepada peserta yang mengalami cacat tetap dan tidak dapat melanjutkan iurannya.

− Pensiun Meninggal

Pensiun karena peserta meninggal dunia sebelum usia pensiun normal, manfaat pensiun dibayarkan kepada janda/duda atau ahli waris peserta

Keuntungan dari produk BNI SIMPONI adalah:

− Dapat membayar iuran secara fleksibel, baik jumlah maupun frekuensinya. − Iuran yang disetorkan berikut hasil pengembangannya mendapat fasilitas

pajak ( pajak ditunda ) selama dalam masa kepesertaan.

− Dapat menentukan arahan investasi dananya, serta memperoleh "return yang optimal".

− Dengan penghasilan yang terbatas nasabah berpeluang memperoleh pembayaran manfaat pensiun secara berkala bulanan seumur hidup.

− Dana peserta akan dikembangkan dan hasil pengembangannya diperhitungkan secara harian.

g. BNI deposito

− Mendapat bunga secara berkala.

− Memberikan kepastian untuk memupuk dana perusahaan/pribadi

− Dapat digunakan sebagai agunan kredit.

− Sangat tepat untuk jaminan masa depan perusahaan, keluarga ataupun ahli waris

BAB III

TINJAUAN PUSTAKA

3.1. Pengertian Bank

Menurut Malayu S.P Hasibuan kata Bank berasal dari bahasa Itali “Banco” artinya meja yang dipergunakan untuk penitipan dan penukaran uang di pasar, kemudian secara resmi dan popular menjadi Bank1.

Menurut Prof.G.M. Verryn Stuart “Bank politik” menyatakan bahwa Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayaran sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral.

Kasmir menyatakan bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat serta memberikan jasa Bank lainnya. Dalam UU RI No 10 Thn 1998, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak.

Pada dasarnya bank berfungsi sebagai pengumpul dana dan pemberi kredit, dan menjadi pengontrol di dalam transaksi pembayaran. Usaha Bank bukan saja sebagai penyimpan, pemberi kredit, tetapi juga pencipta alat-alat pembayaran, stabilitas moneter dan penyeimbang pertumbuhan perekonomian suatu negara. Bahkan bank mendorong terjadinya hubungan perekonomian perdagangan internasional antar negara di dunia.

3.1.1. Jenis Produk Bank

Produk yang dimiliki oleh Bank sangat banyak jumlahnya, karena bank dapat menciptakan berbagai jenis produk sesuai yang diinginkan oleh nasabah. Jenis produk yang dipasarkan antara lain2

1. Sarana-sarana pengumpulan dana pihak ketiga (DPK), seperti rekening giro deposito dan tabungan .

.

2. Jenis kredit yang akan diberikan, seperti kredit perdagangan besar, kecil dan menengah, kredit berjangka pendek, menengah dan panjang, kredit industri, pertanian, perkapalan, kredit investasi kecil (KIK) atau modal kerja permanent (KMKP).

3. Sarana-sarana pencairan tabungan sepeti debet card, credit card, ATM card. Dalam pemasaran jasa bank, bank harus memikirkan pemecahan keseluruhan dengan cara agak berlainan. Antara lain dengan meningkatkan

service sehingga diharapkan dapat meningkatkan jumlah nasabah.

2

3.1.2. Nasabah

Menurut Mulyadi dan Johny Setyawan nasabah dalam bahasa Jepang artinya customer itu sendiri dan tamu terhormat. Bagi personel Disney World, customer selalu sebanding sebagai tamu dan dibanyak perusahaan customer dipandang sebagai bagian dari keluarga mereka.

Dalam lingkungan bisnis sekarang, customer mendambakan perlakuan istimewa sebagai layaknya seorang tamu dan mereka senang mendapatkannya dengan mudah. Dalam bahasa Indonesia mempunyai pengertian sebagai pembeli berulang kali (repeat buyer maupun one-buyer).

Menurut Mulyadi dan Johny Setyawan customer adalah siapa saja yang menggunakan keluaran pekerjaan seseorang atau suatu tim. Dari uraian dapat ditarik kesimpulan bahwa customer adalah orang yang memfaatkan produk atau jasa yang dihasilkan oleh seseorang atau suatu tim dan dapat bersifat intern maupun ekstern dipandang dari sudut organisasi3

3.2. Jenis-jenis Pengetahuan Pelanggan

.

Menurut engel, et al (1994:247) terdapat tiga bidang umum pengetahuan konsumen, yaitu:

1. Product Knowledge (Pengetahuan produk)

a. Kesadaran akan kategori merek produk di dalam kategori produk. b. Terminologi produk.

c. Atribut atau ciri produk.

d. Kepercayaan tentang kategori produk secara umum dan mengenai merek spesifik.

2. Purchase Knowledge (Pengetahuan pembelian)

Pengetahuan pembelian (purchase product) mencakup bermacam potongan informasi yang dimiliki konsumen yang berhubungan erat dengan pemerolehan produk. Dimensi dasar dari pengetahuan dengan keputusan tentang dimana produk tersebut harus dibeli dan kapan pembelian harus terjadi.

a. Dimana membeli

Masalah mendasar yang harus diselesaikan konsumen selama pengambilan keputusan adalah dimana mereka harus membeli suatu produk. Banyak produk dapat diperoleh melalui saluran yang sangat berbeda. Keputusan dimana membeli ditentukan sebagian besar oleh pengetahuan pembelian. Pengetahuan produk, kesadaran, dan citra adalah komponen penting dari pengetahuan pembelian.

b. Kapan membeli

3. Usage Knowledge (Pengetahuan pemakaian)

Pengetahuan pemakaian menggambarkan kategori ketiga dari pengetahuan pelanggan. Pengetahuan seperti ini mencakupi informasi yang tersedia di dalam ingatan mengenai bagaimana suatu produk dapat digunakan dan apa yang diperlukan agar benar-benar menggunakan, tetapi tetap tidak mengetahui bagaimana mengoperasikannya.

Kecukupan pengetahuan pemakaian konsumen penting karena beberapa alasan pertama, konsumen dan tentu saja lebih kecil kemungkinannya membeli suatu produk bila mereka tidak memiliki informasi yang cukup menggunakan produk tersebut. Upaya pemasaran yang cukup dirancang untuk mendidik konumen tentang bagaimana menggunakan produk juga dibutuhkan.

Sedangkan menurut Peter J. Paul (2000 : 86), pengetahuan pelanggan (pengetahuan produk konsumen)memiliki tiga jenis pengetahuan produk,yaitu: 1. Product as bundles of attributes (Produk sebagai perangkat ciri)

Konsumen memiliki berbagai tingkatan pengetahuan tentang ciri produk. Pengetahuan tentang ciri abstarak (abstract attributes) mewakili karakteristik subjektif tidak nyata dari suatu produk seperti kualitas kehangatan sebuah selimut atau gaya dan kenyamana sebuah mobil.

2. Product as bundles of benefits (Produk sebagai perangkat manfaat)

3. Product ad values saticfies (Produk sebagai pemuas nilai)

Konsumen juga memiliki pengetahuan tentang nilai pribadi dan simbolis yang dapat dipenuhi atau dipuaskan oleh suatu produk atau merek. Nilai adalah sasaran hidup yang luas dari masyarakat. Nilai juga melibatkan kebutuhan atau tujuan tersebut (perasaan dan esmosi yang menyertai keberhasilan), menyadari bahwa nilai telah terpuaskan cenderung tidak nyata dan subjektif. Sebaliknya, konsekuensi fungsional dan psikososial lebih nyata dan lebih jelas ketika terjadi.

3.3. Karakteristik Produk.

Produk dapat diuraikan sebagai barang atau jasa dengan menggunakan pernyataan beberapa dimensi atau karakteristiknya. Kebutuhan pelanggan (customer requirement) sebagai karakteristik/atribut barang atau jasa yang mewakili dimensi yang oleh pelanggan dipergunakan sebagai dasar pendapat mereka mengenai jenis barang atau jasa.

Kebutuhan pelanggan adalah untuk membentuk suatu daftar semua dimensi mutu yang penting dalam menguraikan barang atau jasa. Dimensi mutu penting untuk diketahui sehingga dapat diketahui bagaimana pelanggan mendefenisikan mutu suatu barang atau jasa. Dengan memahami dimensi mutu dapat mengembangkan ukuran untuk menilai dimensi mutu.

penghasil jasa, meliputi keberadaan (availability), ketanggapan (responsiveness), menyenangkan (convenience), dan tepat waktu (time liness).

3.4. Kepuasan Pelanggan

Kepuasan pelanggan adalah tingkat perasaan seseorang setelah membandingkan kinerja/hasil yang dirasakannya dengan harapannya. Jadi tingkat kepuasan merupakan fungsi dari perbedaan antara kinerja yang dirasakan dengan harapan. Apabila kinerja di bawah harapan, maka pelanggan akan kecewa. Bila, kinerja sesuai dengan harapan, pelanggan akan sangat puas.Harapan pelanggan dapat dibentuk oleh pengalaman masa lampau, komentar dari kerabatnya serta janji dan informasi pemasar dan saingannya. Pelanggan yang puas akan setia lebih lama, kurang sensitif terhadap harga dan memberi komentar yang baik tentang perusahaan.

Produk dan layanan yang berkualitas berperan penting dalam membentuk kepuasan nasabah, selain itu juga erat kaitannya dalam menciptakan keuntungan bagi jasa perbankan. Semakin berkualitas produk dan layanan yang diberikan bank kepada nasabahnya maka kepuasan yang dirasakan oleh nasabah akan semakin tinggi.

perusahaan. Menurut Kotler dan Amstrong kepuasan adalah sejauh mana suatu tingkatan produk yang dipersepsikan sesuai dengan harapan pembeli.

Dari beberapa uraian definisi kepuasan, maka secara umum kepuasan dapat diartikan sebagai antara layanan atau hasil yang diterima itu paling tidak harus sama dengan harapan konsumen atau bahkan melebihinya. Dalam era kompetisi bisnis yang ketat seperti sekarang, kepuasan pelanggan merupakan hal yang utama, pelanggan diibaratkan seorang raja yang harus dilayani namun hal ini bukan berarti menyerahkan segala-galanya kepada pelanggan. Usaha memuaskan kebutuhan pelanggan harus dilakukan secara menguntungkan atau bersifat

win-win situation yaitu keadaan dimana kedua belah pihak merasa menang dan tidak

ada yang dirugikan. Kepuasan pelanggan sepenuhnya dapat dibedakan pada tiga taraf, yaitu:

1. Memenuhi kebutuhan-kebutuhan dasar pelanggan.

2. Memenuhi harapan pelanggan dengan cara yang dapat membuat mereka akan kembali lagi.

3. Melakukan lebih daripada apa yang diharapkan pelanggan.

Dari ketiga taraf, keberhasilan strategi pemasaran dapat dicapai apabila sudah mencapai taraf ketiga, yaitu yang paling memberikan kepuasan kepada pelanggan.

pelayanan purna jual. Langkah pertama dalam usaha memuaskan pelanggan adalah menentukan dan mengantisipasi kebutuhan-kebutuhan pelanggan. Pelanggan yang berbeda dapat pula berlainan kebutuhannya dan juga berbeda perioritasnya, tetapi pada dasarnya kebutuhan-kebutuhan umum hampir sama.

Untuk mencapai kepuasan pelanggan dalam konteks industri diperlukan beberapa kondisi dan usaha, antara lain

a. Filosofi kepuasan pelanggan.

b. Mengenal kebutuhan atau harapan pelanggan.

c. Membuat standar dan pengukuran kepuasan pelanggan. d. Orientasi karyawan.

e. Pelatihan.

f. Keterlibatan karyawan. g. Pengakuan.

Sedangkan dalam konteks karyawan, ada empat unsur pokok yang harus dimiliki karyawan, yaitu:

a. Keterampilan.

b. Efisiensi, yaitu target (zero defect) dan tepat waktu (deadline). c. Ramah.

d. Rasa bangga.

3.4.1. Nilai yang dirasa oleh konsumen

menawarkan nilai yang diterima pelanggan (customer delivered value) yang tertinggi yang akan dipilih konsumen.

Lebih jelasnya Zeithml, Valarie and Mary mendefinisikan nilai (value) yang diperoleh konsumen yang dimaksud disini bukanlah semata-mata hanya menyangkut kualitas. Produk yang berkualitas tinggi yang dijual dengan harga yang tinggi, tidak akan dirasakan sebagai produk yang mempunyai nilai (value) yang tinggi apabila pelayanan yang diberikan tidak memuaskan. Demikian pula dengan produk yang berkualitas rendah yang dijual dengan harga rendah, namun dalam memberikan pelayanan, produk tersebut dirasa cukup memuaskan, maka produk tersebut belum tentu akan diterima sebagai produk dengan nilai rendah.

Jasa perbankan harus dapat memenuhi terhadap semua keinginan nasabahnya yang meliputi berinteraksi, bertemu face to face dengan nasabah dan transaksi baik di kantor cabang, ATM, customer service, mobile dan phone

banking. Perbankan yang telah melindungi seluruh keinginan nasabahnya akan

melahirkan loyalitas dalam jangka panjang dan menaikkan kredibilitas perusahaan.

Ada beberapa unsur dalam nilai yang menjadi pedoman atau tolok ukur konsumen, antara lain :

1. Nilai produk (Product value) memberi pengertian bahwa produk bisa diterima masyarakat atau tidak.

3. Nilai individual suatu produk (Personal value) memberi pengertian bahwa produk tersebut memiliki keandalan tersendiri sehingga dapat menjadi pembeda bagi pesaingnya.

4. Nilai citra (Image value) memberi pengertian bahwa produk tersebut mampu diingat, memiliki citra tersendiri dan tidak terlupakan.

3.4.2. Mengukur Tingkat Kepuasan Pelanggan

Produk dengan mutu yang lebih baik, harganya lebih murah, penyerahan produk yang lebih cepat dan pelayanan yang lebih baik daripada para pesaingnya akan membuat pelanggan merasa puas. Sebaliknya, jika produk dengan jelek, harga yang mahal, penyerahan produk yang lambat bisa membuat pelanggan tidak puas.

Kepuasan pelanggan memiliki tingkat kepuasan yang berbeda, mengukur tingkat kepuasan pelanggan tidak semudah mengukur tinggi/berat badan. Data yang diperoleh bersifat subjektif sesuai dengan jawaban para pelanggan menurut pengalaman dan apa yang dirasa mereka ketika menggunakan suatu produk tertentu. Salah satu cara mengukur tingkat kepuasan pelanggan adalah dengan menggunakan kuesioner.

mencerminkan apakah suatu produk/jasa memiliki suatu penampilan yang dimaksud (possesses an intended feature).

Aspek mutu bisa diukur, pengukuran tingkat kepuasan erat hubungannya dengan mutu produk (barang atau jasa). Pengukuran aspek mutu bermanfaat bagi pimpinan bisnis, yaitu4

1. Mengetahui dengan baik bagaimana jalannya atau bekerjanya proses bisnis. :

2. Mengetahui di mana harus melakukan perubahan dalam upaya melakukan perbaikan secara terus-menerus untuk memuaskan pelanggan, terutama untuk hal-hal yang dianggap penting oleh para pelanggan.

3. Menentukan apakah perubahan yang dilakukan mengarah ke perbaikan (improvement).

3.5. Perancangan Sampel

3.5.1. Populasi

Populasi adalah semua nilai baik hasil perhitungan maupun pengukuran, baik kuantitatif maupun kualitatif, dari karakteristik tertentu mengenai sekelompok objek yang lengkap dan jelas5

Tujuan ditetapkannya populasi ialah untuk dapat menentukan besarnya anggota sampel yang diambil dari anggota populasi dan membatasi berlakunya daerah generalisasi. Ditinjau dari banyaknya anggota populasi, maka populasi terdiri atas populasi terbatas (terhingga) dan populasi tak terbatas (tak terhingga).

.

4

Prof. J. MA. Supranto. 1997. Pengukuran Tingkat Kepuasan Pelanggan. Jakarta: RINEKA CIPTA. p. 3

5

Namun dalam kenyataannya populasi terhingga selalu menjadi populasi yang tak terhingga. Ditinjau dari sudut sifatnya, maka populasi dapat bersifat homogen atau heterogen.

3.5.2. Sampel

Sampel adalah bagian dari populasi yang menjadi objek penelitian. Penelitian yang menggunakan seluruh anggota populasinya disebut sampel total atau sensus1.Penggunaan ini berlaku jika anggota populasinya relatif kecil. Untuk anggota populasi yang relatif besar, maka diperlukan mengambil sebagian anggota populasi yang dijadikan sampel. Pengambilan anggota sampel yang merupakan sebagian dari anggota populasi tadi harus dilakukan dengan teknik tertentu yang disebut teknik sampling.

Ukuran sampel atau jumlah sampel yang diambil menjadi persoalan yang penting ketika jenis penelitian yang akan dilakukan adalah penelitian yang menggunakan analisis kuantitatif. Pada penelitian yang menggunakan analisis kualitatif, ukuran sampel bukan menjadi nomor satu, karena yang dipentingkan adalah banyaknya informasi. Walau jumlahnya sedikit tetapi jika banyak diperoleh informasi, maka sampelnya lebih bermanfaat.

3.5.3. Teknik Pengambilan Sampling

Teknik pengambilan sampel dibagi atas 2 kelompok besar, yaitu6

− Derajat kepercayaan terhadap sampel dapat ditentukan.

:

1. Probability Sampling (sampling random), yaitu pengambilan contoh secara acak (random) yang dilakukan dengan cara undian, ordinal atau tabel bilangan random atau dengan komputer.

2. Non Probability Sampling (sampling non random) atau disebut juga sebagai

incidental sampling, yaitu pengambilan contoh tidak secara acak.

3.5.3.1.Probability Sampling

Pada pengambilan sampel secara random, setiap unit populasi, mempunyai kesempatan yang sama untuk diambil sebagai sampel. Faktor pemilihan atau penunjukan sampel mana yang akan diambil, yang semata-mata atas pertimbangan peneliti, disini dihindarkan. Bila tidak, akan terjadi bias. Dengan cara random, bias pemilihan dapat diperkecil, sekecil mungkin. Ini merupakan salah satu usaha untuk mendapatkan sampel yang representatif. Keuntungan pengambilan sampel dengan probability sampling adalah sebagai berikut:

− Beda penaksiran parameter populasi dengan statistik sampel, dapat diperkirakan.

− Besar sampel yang akan diambil dapat dihitung secara statistik.

Ada beberapa jenis probability sampling yang banyak digunakan, antara lain sampling acak sederhana (simple random sampling), sampling bertingkat

6

(stratified sampling), sampling klaster (cluster sampling), sampling sistematis (systematical sampling) dan sampling proposional (propotional sampling).

a. Sampling Acak Sederhana (Simple Random Sampling)

Proses pengambilan sampel dilakukan dengan memberi kesempatan yang sama pada setiap anggota populasi untuk menjadi anggota sampel. Jadi disini proses memilih sejumlah n sampel dari populasi sebesar N dilakukan secara random. Ada 2 cara yang dikenal yaitu:

1. Bila jumlah populasi sedikit, bisa dilakukan dengan cara mengundi cointoss. 2. Bila populasinya besar, digunakan label Random Numbers yang contohnya

dapat dilihat sebagai berikut.

Misalnya populasi berjumlah 300 (N=300). Tentukan nomor setiap unit populasi (dari 1 s/d 300 = 3 digit/kolom). Tentukan besar sampel yang akan diambil (misalnya 75 atau 25 %). Tentukan skema penggunaan label random

numbers (misalnya dimulai dari 3 kolom pertama dan baris pertama) dengan

Keuntungan menggunakan teknik ini adalah prosedur estimasi mudah dan sederhana. Kerugiannya membutuhkan daftar seluruh anggota populasi, sampel mungkin tersebar pada daerah yang luas, sehingga biaya transportasi besar.

b. Teknik Sampling Bertingkat (Stratified Sampling)

Teknik sampling ini disebut juga dengan istilah teknik sampling berlapis, berjenjang dan berkala. Teknik ini digunakan apabila populasinya heterogen atau terdiri atas kelompok-kelompok yang bertingkat. Penentuan tingkat berdasarkan karakteristik tertentu. Misalnya, menurut usia, pendidikan, golongan/pangkat dan sebagainya. Teknik ini akan semakin baik jika dilengkapi dengan penggunaan proporsional, sehingga setiap tingkat diwakili oeh jumlah yang sebanding.

Keuntungan teknik ini adalah anggota sampel yang diambil lebih representatif. Kelemahannya adalah lebih banyak memerlukan usaha pengenalan terhadap karakteristik populasinya.

c. Teknik Sampling Kluster (Cluster Sampling)

Teknik sampling ini disebut juga sebagai teknik sampling daerah,

conditional sampling (restricted sampling). Teknik ini digunakan apabila populasi

tersebar dalam beberapa daerah, propinsi, kabupaten, kecamatan dan seterusnya. Pada peta daerah diberi petak-petak dan setiap petak diberi nomor. Nomor-nomor itu ditarik secara acak untuk dijadikan anggota sampelnya.

lainnya, ada kemungkinan penduduk satu daerah berpindah ke daerah lain tanpa sepengetahuan peneliti sehingga penduduk tersebut mungkin menjadi anggota rangkap sampel

d. Teknik Sampling Sistematis (Systematical Sampling)

Teknik ini sebenarnya adalah teknik random sampling sederhana yang dilakukan secara ordinal. Artinya anggota sampel dipilih berdasarkan urutan tertentu. Misalnya setiap kelipatan 5 atau l0 dari daftar pegawai di suatu kantor. Keuntungan teknik ini ialah lebih cepat dan mudah. Sedangkan kelemahennya ialah kurang mewakili populasinya.

e. Teknik Sampling Proporsional (Propotional Sampling)

Teknik sampling proporsional yaitu sampel yang dihitung berdasarkan perbandingan. Misalnya populasi untuk A = 20, B = 50, C = 30. Jadi, jumlah anggota i = 100. Sedangkan besar anggota sampel = 80.

3.5.3.2.Nonprobability Sampling

Seperti telah diuraikan sebelumnya, jenis sampel ini tidak dipilih secara acak. Tidak semua unsur atau elemen populasi mempunyai kesempatan sama untuk bisa dipilih menjadi sampel. Unsur populasi yang terpilih menjadi sampel bisa disebabkan karena kebetulan atau karena faktor lain yang sebelumnya sudah direncanakan oleh peneliti. Teknik sampling nonrandom terbagi atas teknik sampling kebetulan (accidental sampling), teknik sampling bertujuan (porpusive

a. Teknik Sampling Kebetulan (Accidental Sampling)

Teknik sampling kebetulan dilakukan apabila pemilihan anggota sampelnya dilakukan terhadap orang atau benda yang kebetulan ada atau dijumpai. Misalnya bila ingin meneliti pendapat masyarakat tenrang kenaikan harga atau keluarga berencana, maka pertanyaannya diajukan kepada mereka yang kebetulan dijumpai di pasar atau di tempat-tempat lainnya. Keuntungan menggunakan teknik ini adalah murah, cepat dan mudah. Sedangkan kelemahannya adalah kurang representatif.

b. Teknik Sampling Bertujuan

Sesuai dengan namanya, sampel diambil dengan maksud atau tujuan tertentu. Seseorang atau sesuatu diambil sebagai sampel karena peneliti menganggap bahwa seseorang atau sesuatu tersebut memiliki informasi yang diperlukan bagi penelitiannya. Dua jenis sampel ini dikenal dengan nama

judgement dan quota sampling.

− Judgment Sampling

− Quota Sampling

Teknik sampel ini adalah bentuk dari sampel distratifikasikan secara proposional, namun tidak dipilih secara acak melainkan secara kebetulan saja. Misalnya, di sebuah kantor terdapat pegawai laki-laki 60% dan perempuan 40% . Jika seorang peneliti ingin mewawancari 30 orang pegawai dari kedua jenis kelamin tadi maka dia harus mengambil sampel pegawai laki-laki sebanyak 18 orang sedangkan pegawai perempuan 12 orang. Sekali lagi, teknik pengambilan ketiga puluh sampel tadi tidak dilakukan secara acak, melainkan secara kebetulan saja.

c. Snowball Sampling (Sampel Bola Salju)

3.5.4. Penentuan Jumlah Sampel

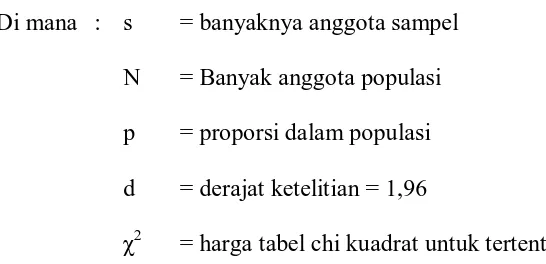

Penetuan besar anggota sampel secara umum dapat dilakukan dengan ,yaitu7

1. Proporsi :

2. Ketelitian estimasi

3.5.4.1.Proporsi

Proporsi besarnya anggota sampel dengan menggunakan cara proporsi dapat ditentukan dengan beberapa rumus. Adapun rumus-rumus penentuan jumlah sampel dengan menggunakan teknik proporsi dapat dilihat sebagai berikut.

1. Rumus Machin dan Campbell

UP = ) 1 ( 2 1 1 ln 2 1 − + − + n ρ ρ ρ

Di mana : ln = log e (natural logaritma) n = ukuran sampel

ρ = koefisien korelasi 2. Rumus Krejcie dan Morgan

s = ) 1 ( ) 1 ( ) 1 ( 2 2 2 2 − −

− −p p

N d p Np χ χ 7

Di mana : s = banyaknya anggota sampel N = Banyak anggota populasi p = proporsi dalam populasi d = derajat ketelitian = 1,96 χ2

= harga tabel chi kuadrat untuk tertentu

[image:60.595.151.424.109.241.2]Jika rumus tersebut digunakan untuk populasi tertentu yang sudah diketahui jumlah anggotanya dengan α = 0,05, besarnya sampel dapat dilihat pada

tabel Krejcie dan Morgan. 3. Rumus Harry King

SE =

) ( ) 1 (

) 1 (

N n N n

p

p −

−−

Di mana : SE = Standar estimasi

P = proporsi dalam populasi N = jumlah anggota populasi n = jumlah anggota sampel

Rumus di atas dikenal dengan sebutan nomogram Harry King. 4. Rumus Taro Yamane atau Slovin

n =

1

2

+ Nd

N

3.5.4.2.Ketelitian Estimasi

1. Ketelitian estimasi

n =

2

x SE

s

Di mana : SEx = Standar estimasi s = standar deviasi

n = jumlah anggota sampel 2. Rumus dasar confidensi interval

w = 2 Z1/2α

n σ

Di mana : w = interval estimasi Z1/2α = standar skor

σ = simpangan baku populasi n = jumlah anggota sampel

3.6. Kuesioner Kepuasan Pelanggan

Pelanggan harus merasa dipuaskan, pelanggan yang merasa tidak puas akan meninggalkan perusahaan dan menjadi pelanggan perusahaan lain yang dapat memberikan kepuasan yang lebih baik. Ada berbagai ciri dan atribut produk yang dapat memberikan kepuasan kepada pelanggan.

(questioner)8

3.6.1. Menentukan Daftar Pertanyaan Kuesioner

. Jawaban pelanggan dari pertanyaan yang diberikan seperti sangat puas, puas, netral, tidak puas, atau sangat tidak puas dijadikan data untuk mengetahui tingkat kepuasan pelanggan.

Hal yang perlu diperhatikan dalam membuat daftar pertanyaan untuk menentukan tingkat kepuasan pelanggan adalah daftar pertanyaan tersebut tidak membingungkan dan lebih spesifik. Apabila pertanyaan yang diberikan akan memberikan informasi yang lebih baik, karena pelanggan mungkin akan memberikan jawaban yang sama. Hal ini didasarkan intreprestasi yang sama sekaligus memudahkan untuk memperbaiki mutu barang dan jasa sesuai dengan yang diinginkan oleh pelanggan.

Pembentukan daftar pertanyaan kepuasan pelanggan ditempuh dalam 4 (empat) tahap yaitu3:

1. Menentukan pertanyaan (butir) yang akan dipergunakan dalam daftar pertanyaan.

2. Memilih bentuk jawaban (response format).

3. Menulis introduksi/pengenalan pada daftar pertanyaan.

4. Menentukan isi akhir (final) daftar pertanyaan (memilih beberapa butir yang pokok di antara sekian banyak butir kepuasan yang akan dijadikan ukuran tingkat kepuasan).

3.6.2. Karakteristik/Ciri Butir Pertanyaan

Ada beberapa hal yang perlu diperhatikan di dalam memilih butir-butir yang baik9

1. Butir-butir harus relevan atau terkait dengan apa yang diukur, memperkirakan kebutuhan para pelanggan yang telah ditentukan dalam proses. Butir-butir pertanyaan yang tidak terlihat mengukur sesuatu yang relevan pada jasa atau barang (product) akan membingungkan responden, khususnya kalau instruksi menunjukkan bahwa daftar pertanyaan dirancang untuk memprkirakan mutu barang dan jasa.

.

2. Butir-butir harus ringkas (consise), butir-butir yang terlalu panjang menyebabkan daftar pertanyaan menjadi panjang dan sukar dibaca. Hilangkan kata-kata yang berlebihan.

3. Butir tidak boleh membingungkan (unambiguous), Responden harus mengerti secara tepat apa yang ditanyakan oleh suatu butir tertentu. Setiap hal yang membingungkan dalam butir akan mengarah kepada jawaban yang samar-samar, harus menghindari butir yang tidak jelas (vague and imprecise).

4. Butir yang bagus hanya memuat satu pemikiran (one thought), setiap butir pertanyaan hanya menanyakan satu pertanyaan. Apabila suatu butir pertanyaan menanyakan lebih dari satu pertanyaan, responden mungkin bingung kalau dia akan menjawab bagian yang satu secara positif sedangkan bagian lainnya secara negatif.

9

5. Butir yang baik tidak memuat dua hal yang negatif (double negative).

Butir-butir kepuasan dengan ciri-ciri di atas akan memudahkan responden memberikan jawaban yang tepat dan menghasilkan daftar pertanyaan yang mudah dibaca dan lengkap. Selain butir-butir pertanyaan harus diperhatikan, format jawaban dari butir-butir pertanyaan tersebut juga dapat mempengaruhi mutu jawaban yang diperoleh.

3.6.3. Format Jawaban

Langkah yang dilakukan setelah menentukan butir-butir dari daftar pertanyaan adalah bentuk format jawaban dari daftar pertanyaan. Ada beberapa format jawaban yang dapat digunakan seperti check list dan format tipe likert. 1. Format Check List

Bentuk format jawaban dengan mengunakan format check list yaitu untuk setiap format jawaban, pelanggan diberikan jawaban pilihan “ya” atau “tidak” untuk tiap butir pertanyaan.

2. Format Likert

3.7. Uji Validitas

Uji validitas dilakukan berkenaan dengan ketepatan alat ukur terhadap konsep yang diukur sehingga benar-benar mengukur apa yang harus diukur. Menurut Riduwan validitas adalah suatu ukuran yang menunjukkan tingkat keandalan atau kelebihan suatu alat ukur10

(

) (

)

( )

(

)

[

∑

−∑

∑

]

∑

[

∑

−( )

∑

]

− 2 2 2 2 .. i i i i

i i i i Y Y n X X n Y X Y X n

. Alat ukur yang kurang valid berarti memiliki validitas rendah. Untuk menguji validitas alat ukur, terlebih dahulu dicari harga korelasi antara bagian-bagian dari alat ukur secara keseluruhan dengan cara mengkorelasikan setiap butir alat ukur sengan skor total yang merupakan jumlah tiap skor butir. Untuk menghitung validitas alat ukur digunakan rumus Pearson Product Moment sebagai berikut.

rhitung =

Keterangan : rhitung = Koefisien korelasi ∑Xi = Jumlah skor item

∑Yi = Jumlah skor total (seluruh item)

n = Jumlah responden

Jika r-hitung lebih besar dari r-tabel pada taraf kepercayaan tertentu, berarti instrumen tersebut memenuhi kriteria validitas. Jika instrumen itu valid, maka dilihat kriteria penafsiran mengenai indeks korelasinya (r), sebagai berikut.

− Antara 0,800 – 1,000; sangat tinggi

− Antara 0,600 – 0,799; tinggi

10

Suwarno, MA.,Ph.D., Prof. H. Bambang. 2006. Cara Menggunakan dan Memaknai

− Antara 0,400 – 0,599; cukup tinggi

− Antara 0,200 – 0,399; rendah

− Antara 0,000 – 0,199; sangat rendah

3.8. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mendapatkan tingkat ketepatan (keterandalan) alat pengumpul data (instrumen) yang digunakan11

Reliabilitas instrumen adalah hasil pengukuran yang dapat dipercaya. Reliabilitas instrumen diperlukan untuk mendapatkan data sesuai dengan tujuan pengukuran. Untuk mencapai hal tersebut, dilakukan uji reliabilitas dengan menggunakan metode alpha cronbach diukur berdasarkan skala alpha cronbach dari 0 sampai 1. Jika skala itu itu dikelompok ke dalam lima kelas dengan rank yang sama, maka ukuran kemantapan alpha dapat diinterprestasikan sebagai berikut

. Hasil pengukuran dapat dipercaya bila dalam beberapa kali pelaksanaan pengukuran terhadap kelompok subyek yang sama diperoleh hasil yang relatif sama, selama aspek yang diukur tidak berubah. Uji reliabilitas instrumen dilakukan dengan rumus Alpha Cronbach.

12

3. Nilai alpha Cronbach 0,42 s.d. 0,60, berarti cukup reliabel. :

1. Nilai alpha Cronbach 0,00 s.d. 0,20, berarti kurang reliabel. 2. Nilai alpha Cronbach 0,21 s.d. 0,40, berarti agak reliabel.

11

4. Nilai alpha Cronbach 0,61 s.d. 0,80, berarti reliabel, 5. Nilai alpha Cronbach 0,81 s.d. 1,00, berarti sangat reliabel.

Uji reliabilitas pada penelitian ini menggunakan metode alpha Cronbach untuk menentukan apakah setiap instrumen reliabel atau tidak.

3.9. Interpolasi Linier

Interpolasi linier adalah interpolasi yang paling sederhana, dengan menganggap hubungan berupa garis antara dua titik data13

n n n n n n X X Y Y X X Y Y − − = −− + + 1 1

. Adapun persamaan garis lurus yang menghubungkan dua titik tersebut adalah.

(

n)

n n

n n

n X X

X X Y Y Y Y − − − + = + + 1 1

Keterangan : Y = nilai rtabel

X = nilai df yang dicari Xn = nilai df atas Xn+1 = nilai df bawah

Yn = nilai kritis koefisien df bawah Yn+1 = nilai kritis koefisien df atas

Persamaan garis lurus interpolasi linier dapat dilihat pada Gambar 3.1.

13

Yn+1

Yn

Xn Xn+1

Y=f(x)

X Y

Gambar 3.1. Persamaan Garis Lurus antara Dua Titik

3.10. Transformasi Data Ordinal menjadi Skala Interval

Mentransformasi data ordinal menjadi data interval gunanya untuk memenuhi sebagian dari syarat analisis parametrik yang mana data setidak-tidaknya berskala interval. Teknik transformasi yang paling sederhana dengan menggunakan MSI (Method of Successive Interval). Langkah-langkah transformasi data ordinal ke data interval dapat dilihat sebagai berikut14

a. Perhatikan setiap butir jawaban responden dari angket yang disebarkan. .

b. Pada setiap butir ditentukan berapa orang yang mendapat skor 1, 2, 3, 4 dan 5 yang disebut sebagai frekuensi.

c. Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya disebut proporsi.

d. Tentukan nilai proporsi kumulatif dengan jalan menjumlahkan proporsi secara berurutan perkolom proporsi.

e. Gunakan Tabel Distribusi Normal, hitung nilai Z untuk setiap proporsi kumulatif yang diperoleh.

f. Tentukan nilai densitas untuk setiap nilai Z yang diperoleh (dengan menggunakan Tabel Densitas)

g. Tentukan nilai skala dengan menggunakan rumus:

NS =

(

) (

)

(

AreaBelowUpperLimit) (

AreaBelowLowerLimit)

pperLimit DensityatU

owerLimit DensityatL

−−

h. Tentukan nilai transformasi dengan rumus: Y = NS +

1+ NSmin

3.11. Analisis Jalur

3.11.1. Sejarah Analisis Jalur

sangat dekat satu dengan lainnya. Dalam perkembangannya saat ini analisis jalur diperluas dan diperdalam kedalam ben