PENGARUH SISTEM PENGENDALIAN INTERNAL, AUDIT LAPORAN KEUANGAN, DAN PENERAPAN GOOD GOVERNANCE TERHADAP

KUALITAS LAPORAN KEUANGAN

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh

MAHFUDZOH SINAGA NIM. 7123220037

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

iv ABSTRAK

Mahfudzoh Sinaga, 7123220037. Pengaruh Sistem Pengendalian Internal, Audit Laporan Keuangan, dan Penerapan Good Governance Terhadap Kualitas Laporan Keuangan. Skripsi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan, 2017.

Permasalahan yang dibahas dalam penelitian ini adalah laporan keuangan pemerintahan yang masih seringnya terdapat permasalahan dan keraguan akan kebenarannya. Tujuan penelitian ini untuk melihat pengaruh sistem pengendalian internal, audit laporan keuangan, dan penerapan good governance terhadap kualitas laporan keuangan pada Badan Pengawasan Keuangan dan Pembangunan (BPKP) Perwakilan Provinsi Sumatera Utara.

Populasi dalam penelitian ini adalah seluruh auditor yang ada di Badan Pengawasan Keuangan dan Pembangunan (BPKP) Perwakilan Provinsi Sumatera Utara, dan sampel dalam penelitian ini dipilih sebanyak 44 auditor dengan menggunakan teknik purposive sampling yaitu auditor yang pernah melakukan audit selama tiga tahun terakhir. Data yang digunakan dalam penelitian ini adalah data primer yaitu dengan menggunakan instrumen berupa kuesioner. Teknik analisis data yang digunakan yaitu analisis regresi berganda.

Hasil yang diperoleh dalam penelitian ini menunjukkan bahwa sistem pengendalian internal, audit laporan keuangan, dan penerapan good governance berpengaruh signifikan terhadap kualitas laporan keuangan, yang artinya bahwa dengan adanya penerapan sistem pengendalian internal dan hasil audit laporan keuangan yang baik, serta penerapan good governance yang maksimal maka akan semakin menghasilkan laporan keuangan yang berkualitas.

v ABSTRACT

Mahfudzoh Sinaga. 7123220037. The Influence of Internal Control System, Financial Statement Audit, Good Governance Application on The Quality of Financial Statement. Thesis, Department of Accounting, Faculty of Economic, State University of Medan, 2017.

Problems in this study is a government’s financial statement is still often there are problems and doubts about the truth. The purpose of this study to determine the influence of the internal control system, financial audit, and good governance application on the quality of financial statements at Badan Pengawasan Keuangan dan Pembangunan (BPKP) representative of North Sumatera.

Population in this study were all auditors in BPKP, and the sample in this study were selected by 44 auditors by using purposive sampling, that the auditors who had conducted audits over the last three years. Data used in this study are primary data is by using an instrument in the form of a questionnaire. The data analysis technique used in multiple regression analysis with the help of SPSS.

The results obtained in this study indicate that the system of internal control, financial audit and good governance have a significant effect on the quality of financial statements, which means that with the implementation of the internal control system and the results of the audit of financial statements, as well as the implementation of good governance maximum the more it will produce quality financial statements.

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan

rahmat serta karunia-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul

“Pengaruh Sistem Pengendalian Internal, Audit Laporan Keuangan, dan

Penerapan Good Governance Terhadap Kualitas Laporan Keuangan”.

Dalam penyusunan skripsi ini, tentunya tidak terlepas dari bantuan dan

dukungan yang sangat berharga dari banyak pihak baik moril maupun materil. Oleh

karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih

yang sebesar-besarnya kepada kedua orang tua saya yang tercinta, terima kasih atas

seluruh doa siang dan malam yang terus tercurah untuk kebahagiaan anaknya, terima

kasih untuk kasih sayang yang tak pernah usai, terima kasih atas nasihat, semangat,

dan dukungan moril maupun materil yang tiada hentinya, terima kasih atas

kesempatan yang diberikan hingga penulis mampu menyelesaikan perkuliahan hingga

tahap ini. Untuk kedua kakak saya terima kasih atas bantuannya baik moril maupun

materil yang sangat bermanfaat bagi penulis. Tidak lupa penulis juga ingin

menyampaikan rasa terima kasih kepada:

1. Bapak Prof. Dr. Syawal Gultom, M.Pd. selaku Rektor Universitas Negeri

Medan.

2. Bapak Prof. Indra Maipita, M.Si, Ph.D selaku Dekan Fakultas Ekonomi

vii

3. Bapak Dr. Eko Wahyu Nugrahadi, M.Si selaku Wakil Dekan Bidang Akademik

Fakultas Ekonomi Universitas Negeri Medan.

4. Bapak Drs. La Ane, M.Si selaku Wakil Dekan Bidang Keuangan Fakultas

Ekonomi Universitas Negeri Medan.

5. Bapak Drs. Johnson, M.Si selaku Wakil Dekan Bidang Kemahasiswaan

Fakultas Ekonomi Universitas Negeri Medan.

6. Bapak Dr. Nasirwan, SE, M.Si, Ak, CA selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Negeri Medan, sekaligus sebagai dosen penguji

yang telah memberikan kritik dan saran dalam penyusunan skripsi ini.

7. Bapak Dr. Azizul Kholis, SE, M.Si selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi Universitas Negeri Medan.

8. Bapak OK Sofyan Hidayat, SE, M.Si, Ak, CA selaku Dosen Pembimbing

Skripsi yang telah meluangkan waktu untuk membimbing dan mengarahkan

penulis dalam penyusunan skripsi ini hingga selesai.

9. Bapak Drs. Surbakti Karo-karo, M.Si, Ak, CA selaku Dosen Penguji yang telah

memberikan kritik dan saran dalam penyusunan skripsi ini.

10. Bapak Muhammad Ishak, SE, M.Si, Ak, CA selaku Dosen Penguji yang telah

memberikan kritik dan saran dalam penyusunan skripsi ini.

11. Bapak Hermansyah Sembiring, SE, M.Si, Ak selaku Dosen Pembimbing

Akademik yang telah memberikan nasihat dan saran selama perkuliahan.

12. Seluruh Dosen Jurusan Akuntansi Universitas Negeri Medan, yang telah

viii

13. Seluruh Staf dan Pegawai di Fakultas Ekonomi Universitas Negeri Medan

khususnya Bang Riky yang telah membantu penulis dalam hal penyelesaian

administratif selama masa pendidikan dan penyelesaian skripsi ini.

14. Teman seperjuanganku dari SMA hingga kuliah, terimakasih untuk suka duka

yang sudah kita lewati. Terima kasih sudah menjadi sahabat terbaik.

15. Keluarga kos somplak, teman sejawat serta kakak-kakak dan adik, terima kasih

atas semua perhatian dan penghiburan yang telah kalian berikan.

16. Teman-teman akuntansi stambuk 2012 khususnya akuntansi A, terima kasih

untuk kebersamaan yang pernah kita lewati selama perkuliahan.

17. Seluruh pihak yang tidak dapat penulis sebutkan satu persatu yang telah banyak

membantu penulis dalam penyelesaian skripsi ini.

Akhir kata, penulis menyadari akan kekurangan dalam penyusunan skripsi ini.

Oleh sebab itu penulis mengharapkan kritik dan saran yang dapat membangun kearah

yang lebih baik. Dan semoga skripsi ini dapat bermanfaat.

Medan, April 2017

Penulis,

ix DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING ... i

LEMBAR PERSETUJUAN DAN PENGESAHAN ... ii

SURAT PERNYATAAN ... iii

ABSTRAK ... iv

ABSTRACT... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah... 1

1.2 Identifikasi Masalah ... 10

1.3 Pembatasan Masalah ... 10

1.4 Rumusan Masalah ... 10

1.5 Tujuan Penelitian ... 11

1.6 Manfaat Penelitian ... 11

BAB II KAJIAN PUSTAKA ... 12

2.1 Kerangka Teoritis ... 12

x

2.1.1.1 Pengertian Kualitas Laporan Keuangan ... 12

2.1.1.2 Tujuan Laporan Keuangan ... 12

2.1.1.3 Karakteristik Kualitas Laporan Keuangan ... 17

2.1.2 Sistem Pengendalian Internal ... 18

2.1.2.1 Pengertian Sistem Pengendalian Internal ... 18

2.1.2.2 Tujan Sistem Pengendalian Internal... 19

2.1.2.3 Unsur Sistem Pengendalian Internal ... 19

2.1.3 Audit Laporan Keuangan ... 22

2.1.3.1 Pengertian Audit Laporan Keuangan ... 22

2.1.3.2 Tujuan Audit Laporan Keuangan ... 24

2.1.3.3 Jenis Opini Audit Laporan Keuangan ... 25

2.1.4 Penerapan Good Governance ... 27

2.1.4.1 Pengertian Good Governance ... 27

2.1.4.2 Tujuan Penerapan Good Governance ... 27

2.2 Penelitian Terdahulu ... 29

2.3 Kerangka Berfikir ... 33

2.4 Hipotesis ... 35

BAB III METODE PENELITIAN ... 36

3.1 Lokasi dan Waktu Penelitian ... 36

3.2 Populasi dan Sampel ... 36

3.3 Variable Penelitian dan Defenisi Operasional... 37

xi

3.3.2 Defenisi Operasional... 38

3.4 Teknik Pengumpulan Data ... 40

3.5 Teknik Analisis Data ... 41

3.5.1 Analisis Statistik Deskriptif ... 41

3.5.2 Uji Kualitas Data ... 41

3.5.2.1 Uji Validitas ... 42

3.5.2.2 Uji Realibilitas ... 42

3.5.3 Uji Asumsi Klasik ... 43

3.5.3.1 Uji Normalitas... 43

3.5.3.2 Uji Multikolinieritas ... 43

3.5.3.4 Uji Heteroskedastisitas ... 44

3.5.4 Analisis Regresi Linear Berganda ... 44

3.5.5 Koefisien Determinasi ... 45

3.5.6 Uji Hipotesis ... 46

3.5.6.1 Uji Simultan (Uji Statistik F) ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

4.1 Hasil Penelitian ... 47

4.1.1 Gambaran Umum Objek Penelitian ... 47

4.1.2 Hasil Analisis Data ... 48

4.1.2.1 Analisis Deskripsi Responden ... 48

4.1.2.1.1 Jenis Kelamin Responden ... 48

xii

4.1.2.2 Analisis Statistik Deskriptif ... 51

4.1.2.3 Uji Kualitas Data ... 52

4.1.2.3.1 Uji Validitas ... 52

4.1.2.3.2 Uji Reliabilitas ... 54

4.1.2.4 Uji Asumsi Klasik ... 56

4.1.2.4.1 Uji Normalitas ... 56

4.1.2.4.2 Uji Multikolinieritas ... 58

4.1.2.4.3 Uji Heteroskedastisitas... 59

4.1.2.5 Analisis Regresi Linear Berganda... 61

4.1.2.6 Koefisien Determinasi ... 63

4.1.2.7 Uji Hipotesis ... 64

4.1.2.7.1 Uji Simultan (Uji Statistik F) ... 64

4.2 Pembahasan Hasil Penelitian... 65

BAB V KESIMPULAN DAN SARAN ... 68

5.1 Kesimpulan... 68

5.2 Saran ... 69

DAFTAR PUSTAKA ... 70

4.1.2.1.3 Pendidikan Terakhir Responden.. ... 49

4.1.2.1.4 Golongan Jabatan Responden ... 50

4.1.2.1.5 Jabatan Responden ... 50

xiii

DAFTAR TABEL

Tabel 1.1 Kelompok Temuan Ketidakpatuhan atas Pemeriksaan LKPD Tahun 2015

... 3

Tabel 1.2 Kelompok Temuan Kelemahan SPI atas Pemeriksaan LKPD Tahun 2014 dan 2015 ... 5

Tabel 1.3 Perkembangan Opini Laporan Keuangan Pemerintah Daerah Provinsi Sumatera Utara Tahun 2011 - 2015 ... 7

Tabel 2.1 Penelitian Terdahulu ... 30

Tabel 3.1 Skala Pengukuran / Indikator Respon ... 41

Tabel 4.1 Tingkat Pengendalian Kuesioner ... 48

Tabel 4.2 Jenis Kelamin Responden ... 48

Tabel 4.3 Usia Responden ... 49

Tabel 4.4 Pendidikan Terakhir Responden ... 49

Tabel 4.5 Golongan Jabatan Responden ... 50

Tabel 4.6 Jabatan Responden ... 50

Tabel 4.7 Lama Bekerja Responden ... 51

Tabel 4.8 Statistik Deskriptif ... 51

Tabel 4.9 Hasil Uji Validitas Kualitas Laporan Keuangan ... 52

Tabel 4.10 Hasil Uji Validitas Sistem Pengendalian Internal ... 53

Tabel 4.11 Hasil Uji Validitas Audit Laporan Keuangan ... 53

xiv

Tabel 4.13 Hasil Uji Reliabilitas Kualitas Laporan Keuangan ... 55

Tabel 4.14 Hasil Uji Riliabilitas Sistem Pengendalian Internal ... 55

Tabel 4.15 Hasil Uji Reliabilitas Audit Laporan Keuangan ... 55

Tabel 4.16 Hasil Uji Reliabilitas Penerapan Good Governance ... 55

Tabel 4.17 Hasil Uji Normalitas ... 56

Tabel 4.18 Hasil Uji Multikolinieritas ... 58

Tabel 4.19 Hasil Uji Heteroskedastisitas ... 59

Tabel 4.20 Hasil Regrersi Linear Berganda ... 61

Tabel 4.21 Hasil Uji Koefisien Determinasi ... 63

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ... 35

Gambar 4.1 Grafik P-Plot... 57

Gambar 4.2 Grafik Scatterplot ... 60

DAFTAR LAMPIRAN

Lampiran A Kuesioner Penelitian

Lampiran B Tabulasi Data

Lampiran C Hasil Ouput SPSS

Lampiran D Berkas Administratif

1 1.1 Latar Belakang Masalah

Proses penyusunan laporan keuangan merupakan proses terpenting dari suatu

organisasi untuk mengetahui bagaimana kinerja atau eksistensi suatu organisasi

dalam satu periode. Pernyataan Standar Akuntansi Pemerintahan (PSAP) No.1

menjelaskan definisi laporan keuangan sebagai laporan yang terstruktur mengenai

posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.

(PP No. 71, 2010). Menurut (Mahsun, dkk, 2011:115) Laporan keuangan merupakan

hasil dari proses akuntansi yang berisi informasi keuangan yang digunakan oleh

pihak-pihak yang berkepentingan baik internal maupun eksternal. Informasi yang

disajikan dalam laporan keuangan akan bermanfaat apabila informasi tersebut dapat

mendukung pengambilan keputusan dan dapat dipahami oleh para pemakai.

Sebagai salah satu informasi yang paling berguna dalam rangka pengambilan

keputusan maka laporan keuangan haruslah berkualitas. Menurut (Harahap, 2008 :

126) Karakteristik kualitatif (kualitas) merupakan suatu ciri khas yang membuat

informasi dalam laporan keuangan berguna bagi pemakainya. Maka dari itu,

pemerintah daerah harus mampu menyajikan laporan keuangan yang mengandung

informasi keuangan yang berkualitas, karena laporan keuangan yang dihasilkan

oleh pemerintah daerah akan digunakan oleh beberapa pihak yang berkepentingan

di dalam Laporan Keuangan Pemerintah Daerah (LKPD) harus bermanfaat dan sesuai

dengan kebutuhan para pemakai (Nurillah, 2014). Laporan keuangan pemerintah

yang dihasilkan harus memenuhi prinsip-prinsip tepat waktu dan disusun dengan

mengikuti Standar Akuntansi Pemerintahan sesuai dengan Peraturan Pemerintah

Nomor 71 Tahun 2010 (Nurillah, 2014).

Karakteristik kualitatif yang disyaratkan Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, yakni (1) Relevan, laporan keuangan dikatakan relevan apabila informasi yang termuat didalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, memprediksi masa depan, dan menegaskan atau mengoreksi hasil evaluasi mereka. Selain itu informasi dapat dikatakan relevan jika disajikan tepat waktu dan lengkap. (2) Andal, informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. (3) Dapat dibandingkan, informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. (4) Dapat dipahami, informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna.

Pemerintah berkewajiban untuk melaksanakan pengelolaan keuangan secara

tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif dan

transparan (Hariyanto, 2012). Dalam hal ini, pemerintah daerah berperan aktif untuk

menyajikan laporan keuangan yang berkualitas yaitu informasi yang terkandung di

dalamnya harus sesuai dengan kriteria nilai informasi yang disyaratkan oleh peraturan

perundang-undangan tersebut. Namun, pada kenyataannya permasalahan di dalam

laporan keuangan pemerintahan sebagai bentuk pertanggungjawaban pemerintah

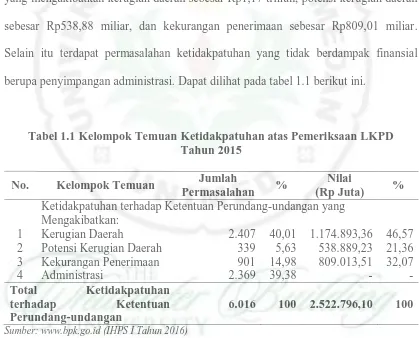

terhadap masyarakat masih sering terdapat permasalahan dan keraguan akan

dari pemeriksaan Badan Pemeriksa Keuangan (BPK) atas 533 Laporan Keuangan

Pemerintah Daerah (LKPD) Tahun 2015 yang diperiksa pada semester I tahun 2016

untuk seluruh daerah di Indonesia menemukan dan mencatat permasalahan

ketidakpatuhan terhadap ketentuan peraturan perundang-undangan meliputi 6.016

permasalahan ketidakpatuhan yang berdampak finansial terdiri dari permasalahan

yang mengakibatkan kerugian daerah sebesar Rp1,17 triliun, potensi kerugian daerah

sebesar Rp538,88 miliar, dan kekurangan penerimaan sebesar Rp809,01 miliar.

Selain itu terdapat permasalahan ketidakpatuhan yang tidak berdampak finansial

berupa penyimpangan administrasi. Dapat dilihat pada tabel 1.1 berikut ini.

Tabel 1.1 Kelompok Temuan Ketidakpatuhan atas Pemeriksaan LKPD Tahun 2015

No. Kelompok Temuan Jumlah

Permasalahan %

Nilai

(Rp Juta) %

Ketidakpatuhan terhadap Ketentuan Perundang-undangan yang Mengakibatkan:

1 Kerugian Daerah 2.407 40,01 1.174.893,36 46,57

2 Potensi Kerugian Daerah 339 5,63 538.889,23 21,36

3 Kekurangan Penerimaan 901 14,98 809.013,51 32,07

4 Administrasi 2.369 39,38 - -

Total Ketidakpatuhan

terhadap Ketentuan

Perundang-undangan

6.016 100 2.522.796,10 100

Sumber: www.bpk.go.id (IHPS I Tahun 2016)

Permasalahan tersebut kerap terjadi karena masih terdapatnya kelemahan sistem

pengendalian internal pada pemerintah daerah sehingga menyebabkan ketidakpatuhan

terhadap peraturan perundang-undangan yang berdampak finansial. Sistem

yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk

memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan

yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan asset negara

dan ketaatan terhadap peraturan perundang-undangan (PP No. 60 : 2008). Sistem

Pengendalian Intern Pemerintah (SPIP) terdiri dari beberapa unsur, diantaranya (PP

No. 60: 2008): (1) Lingkungan pengendalian, (2) penilaian risiko, (3) kegiatan

pengendalian, (4) informasi dan komunikasi, (5) pemantauan pengendalian intern.

Seluruh proses kegiatan audit, reviu, evaluasi, pemantauan dan kegiatan pengawasan

lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan

keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolak

ukur yang telah dilaksanakan secara efektif dan efisien dalam mewujudkan tata

kepemerintahan yang baik disebut dengan pengawasan intern (PP No. 60 Tahun

2008).

Pengawasan dalam sistem pengendalian internal diarahkan antara lain untuk

mendapatkan keyakinan yang wajar terhadap efektivitas dan efisiensi organisasi,

keandalan pelaporan keuangan, dan kepatuhan terhadap peraturan

perundang-undangan (Soimah, 2014). Oleh sebab itu, jika penerapan SPI berjalan dengan baik

maka laporan keuangan yang dihasilkan akan mempunyai nilai informasi yang baik,

begitu juga sebaliknya jika penerapan SPI tidak berjalan dengan baik maka akan

memungkinkan laporan keuangan yang dihasilkan tidak mempunyai nilai informasi

Hasil pemeriksaan BPK atas LKPD tahun 2015 menunjukkan terdapat 6.150

kasus kelemahan SPI yang terdiri dari tiga kelompok, yaitu permasalahan sistem

pengendalian akuntansi dan pelaporan, kelemahan sistem pengendalian pelaksanaan

anggaran pendapatan dan belanja, dan kelemahan struktur pengendalian intern. BPK

menemukan beberapa kasus kelemahan sistem pengendalian akuntansi dan pelaporan

tersebut, tediri atas: (1) Pencatatan belum dilakukan atau tidak akurat, (2) Proses

penyusunan laporan tidak sesuai ketentuan, (3) Entitas terlambat menyampaikan

laporan, (4) Sistem informasi akuntansi dan laporan tidak memadai, (5) Sistem

informasi akuntansi dan pelaporan belum didukung SDM yang memadai. Apabila

dibandingkan dengan tahun sebelumnya ditemukan adanya peningkatan jumlah kasus

kelemahan SPI secara keseluruhan. Dapat dilihat pada tabel 1.2 berikut ini.

Tabel 1.2 Kelompok Temuan Kelemahan SPI atas Pemeriksaan LKPD Tahun 2014 dan 2015

No. Kelompok Temuan Kelemahan SPI Jumlah Permasalahan Tahun 2014 Jumlah Permasalahan Tahun 2015

1. Kelemahan Sistem Pengendalian

Akuntansi dan Pelaporan. 2.222 2.353

2. Kelemahan Sistem Pengendalian Pelaksanaan Anggaran Pendapatan dan Belanja.

2.598 2.450

3. Kelemahan Struktur Pengendalian

Intern. 1.158 1.347

Jumlah 5.978 6.150

Sumber: www.bpk.go.id (IHPS I Tahun 2016 dan IHPS I Tahun 2015)

Laporan Keuangan Pemerintah Daerah (LKPD) setiap tahunnya di audit dan

lima opini yang diberikan BPK, yaitu Opini Wajar Tanpa Pengecualian (WTP), Opini

Wajar Tanpa Pengecualian Dengan Paragraf Penjelas (WTP DPP), Opini Wajar

Dengan Pengecualian (WDP), Opini Tidak Wajar (TW), dan Tidak Memberi

Pendapat (TMP). Ketika BPK memberikan Opini Wajar Tanpa Pengecualian (WTP)

terhadap Laporan Keuangan Pemerintah Daerah (LKPD), artinya dapat dikatakan

bahwa laporan keuangan pemerintah daerah tersebut telah disajikan dan diungkapkan

secara wajar dan berkualitas karena telah sesuai dengan Standar Akuntansi

Pemerintahan (SAP) yang berlaku. Audit laporan keuangan merupakan suatu proses

sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai

pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk

menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria

yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang

berkepentingan (Mulyadi, 2010:9). Temuan-temuan yang dihasilkan dalam audit

laporan keuangan cenderung sangat bermanfaat. Temuan tersebut dapat menghasilkan

perbaikan struktur dan proses organisasi berdasarkan rekomendasi-rekomendasi yang

diberikan oleh auditor, sehingga dapat meningkatkan kualitas laporan keuangan.

(Rosdiani, 2011).

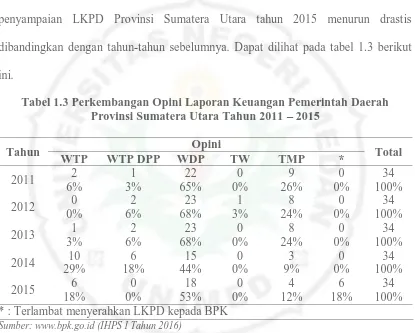

Berdasarkan data BPK, Laporan Keuangan Pemerintah Daerah (LKPD)

Provinsi Sumatera Utara Tahun 2015 yang diperiksa pada semester I tahun 2016

menunjukkan hasil pemeriksaan atas 34 LKPD Provinsi Sumatera Utara hanya 6

LKPD yang memperoleh opini WTP atau sekitar 18%. Apabila dibandingkan dengan

opini TMP mengalami peningkatan dari 9% menjadi 12%, bahkan pada tahun 2015

terdapat 6 atau sekitar 18% LKPD terlambat diserahkan kepada BPK. Ketepatan

penyampaian LKPD Provinsi Sumatera Utara tahun 2015 menurun drastis

dibandingkan dengan tahun-tahun sebelumnya. Dapat dilihat pada tabel 1.3 berikut

ini.

Tabel 1.3 Perkembangan Opini Laporan Keuangan Pemerintah Daerah Provinsi Sumatera Utara Tahun 2011 ± 2015

Tahun Opini Total

WTP WTP DPP WDP TW TMP *

2011 2 1 22 0 9 0 34

6% 3% 65% 0% 26% 0% 100%

2012 0 2 23 1 8 0 34

0% 6% 68% 3% 24% 0% 100%

2013 1 2 23 0 8 0 34

3% 6% 68% 0% 24% 0% 100%

2014 10 6 15 0 3 0 34

29% 18% 44% 0% 9% 0% 100%

2015 6 0 18 0 4 6 34

18% 0% 53% 0% 12% 18% 100%

* : Terlambat menyerahkan LKPD kepada BPK Sumber: www.bpk.go.id (IHPS I Tahun 2016)

Untuk menghasilkan laporan keuangan yang berkualitas diperlukan pula tata

kelola pemerintah yang baik (good governance). Sama halnya dengan SPI dan audit

laporan keuangan, penerapan good governance juga sangat berperan penting dalam

meningkatkan kualitas laporan keuangan. Ketiganya memiliki fungsi dan tujuan yang

dapat memberi dampak bagi hasil penyusunan laporan keuangan. Good governance

sering diartikan sebagai kepemerintahan yang baik atau sebagai suatu

penyelenggaraan manajemen pembangunan yang solid dan bertanggung jawab yang

dana investasi dan pencegahan korupsi baik secara politik maupun administrative,

menjalankan disiplin anggaran serta penciptaan legal and political framework bagi

tumbuhnya aktivitas usaha (Mardiasmo, 2009:18). Konsep good governance ini

memiliki pengaruh dan peranan sangat penting dalam menghasilkan laporan keungan

pemerintah yang berkualitas. Meningkatnya pengetahuan masyarakat dan pengaruh

globalisasi menyebabkan banyaknya tuntutan masyarakat terhadap pemerintah

mengenai tata kelola pemerintah yang baik. Namun, banyaknya kasus penyimpangan

yang terjadi di kalangan pemerintah, menyebabkan krisis kepercayaan publik. Seperti

yang terlihat pada temuan-temuan BPK pada laporan keuangan pemerintah daerah

tahun 2015 mengenai permasalahan ketidakpatuhan terhadap ketentuan peraturan

perundang-undangan yang berdampak finansial. BPK menemukan beberapa kasus

ketidakpatuhan terhadap ketentuan perundang-undangan yang mengakibatkan

kerugian daerah, tediri atas: belanja perjalanan dinas fiktif, balanja atau pengadaan

fiktif lainnya, rekanan pengadaan barang/jasa tidak menyelesaikan pekerjaan,

kekurangan volume pekerjaan dan/atau barang, kelebihan pembayaran selain

kekurangan volume, pemahalan harga (mark up), penggunaan uang/barang untuk

kepentingan pribadi, biaya perjalanan dinas ganda dan/atau melebihi standar,

pembayaran honorarium ganda dan/atau melebihi standar, spesifikasi barang/jasa

yang diterima tidak sesuai dengan kontrak, belanja tidak sesuai atau melebihi

ketentuan, pengembalian pinjaman/piutang atau dana bergulir macet, kelebihan

penetapan dan pembayaran restitusi pajak atau penetapan kompensasi kerugian,

daerah, dan lain-lain. (Sumber: www.bpk.go.id - IHPS I Tahun 2016). Dari masalah

yang terjadi tersebut disebabkan karena pemerintah daerah yang belum optimal dalam

menerapkan prinsip-prinsip good governance sehingga berpengaruh terhadap kualitas

laporan keuangan pemerintah daerah karena keberhasilan penerapan good

governance itu sendiri dilihat dari laporan keuangan yang dihasilkan.

Berdasarkan fenomena-fenomena tersebut, dapat disimpulkan bahwa laporan

keuangan yang dihasilkan oleh pemerintah daerah khususnya provinsi sumatera utara

masih belum memenuhi kriteria nilai informasi yang disyaratkan. Mengingat bahwa

karakteristik kualitatif merupakan unsur penting dalam penyajian laporan keuangan

pemerintah daerah sebagai dasar pengambilan keputusan maka peneliti tertarik untuk

meneliti faktor-faktor apa saja yang dapat mempengaruhi kualitas laporan keuangan

pemerintah daerah. Penelitian ini mengacu pada penelitian terdahulu yang berkaitan

dengan kualitas laporan keuangan, yaitu: Mahaputra dan Putra (2014), Herawati

(2014), Zeyn (2011), Setyowati dan Isthika (2014), Oktarina, dkk. (2016), Azlim, dkk

(2012). Mengacu pada penelitian terdahulu, bahwa terdapat tingkat signifikansi yang

berbeda dari masing-masing variabel atribut kualitas laporan keuangan, peneliti

bermaksud mengkajinya melalui suatu penelitian dengan judul Pengaruh Sistem

Pengendalian Internal, Audit Laporan Keuangan, dan Penerapan Good

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas, maka identifikasi masalah dalam penelitian

ini adalah:

1. Kualitas laporan keuangan pemerintah daerah yang masih kurang baik.

2. Rendahnya tingkat kepatuhan terhadap peraturan perundang-undangan pada

pemerintah daerah sehingga berdampak finansial.

3. Lemahnya sistem pengendalian internal pada pemerintah daerah.

4. Keterlambatan penyampaian laporan keuangan pemerintah daerah oleh

perangkat kerja.

5. Penerapan good governance yang belum maksimal.

1.3 Pembatasan Masalah

Batasan masalah yang digunakan dalam penelitian ini dengan tujuan agar

penelitian lebih terfokus pada topik yang dipilih adalah untuk mengetahui pengaruh

sistem pengendalian internal, audit laporan keuangan, dan penerapan good

governance terhadap kualitas laporan keuangan.

1.4 Rumusan Masalah

Berdasarkan uraian latar belakang diatas, adapun rumusan masalah dalam

penelitian ini yaitu, apakah sistem pengendalian internal, audit laporan keuangan, dan

penerapan good governance berpengaruh secara simultan terhadap kualitas laporan

1.5 Tujuan Penelitian

Sesuai dengan rumusan masalah diatas, adapun tujuan dari penelitian ini adalah

untuk mengetahui pengaruh sistem pengendalian internal, audit laporan keuangan,

dan penerapan good governance secara simultan terhadap kualitas laporan keuangan.

1.6 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Bagi peneliti dan peneliti selanjutnya

Bagi peneliti, penelitian ini diharapkan akan menambah wawasan dalam

melihat pengaruh variabel-variabel yang mempengaruh kualitas laporan

keuangan. Dan bagi peneliti selanjutnya, diharapkan dapat menjadi bahan

referensi untuk penelitian selanjutnya dan juga dapat dikembangkan secara

luas lagi dengan menambah variabel-variabel lain selain variabel yang

digunakan dalam penelitian ini.

2. Bagi Universitas Negeri Medan, sebagai tambahan literatur dibidang

penelitian tentang pengaruh sistem pengendalian internal, audit laporan

keuangan, dan penerapan good governance terhadap kualitas laporan

68 5.1 Kesimpulan

Berdasarkan hasil pengujian dan pembahasan yang telah dilakukan dan

diuraikan sebelumnya maka diperoleh kesimpulan yaitu sistem pengendalian internal,

audit laporan keuangan, dan penerapan good governance memiliki pengaruh terhadap

kualitas laporan keuangan dengan nilai signifikansi sebesar 0,000 < α (0,05), yang

artinya semakin baik penerapan sistem pengendalian internal, hasil audit laporan

keuangan, dan penerapan good gevernance, maka laporan keuangan yang dihasilkan

juga akan semakin berkualitas. Diketahui bahwa jika penerapan sistem pengendalian

internal berjalan dengan baik maka laporan keuangan yang dihasilkan akan

mempunyai nilai informasi yang baik, begitu juga dengan audit laporan keuangan

yaitu dapat meningkatkan kredibilitas informasi yang disajikan dalam laporan

keuangan. Sama halnya dengan sistem pengendalian internal dan audit laporan,

penerapan good governance juga sangat berperan penting dalam meningkatkan

kualitas laporan keuangan. Ketiganya memiliki fungsi dan tujuan yang dapat

5.2 Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan beberapa saran

untuk peneliti-peneliti selanjutnya maupun pihak yang berkepentingan antara lain:

1. Pemerintah daerah sebaiknya menerapkan sistem pengendalin internal,

memperbaiki struktur dan proses organisasi berdasarkan

rekomendasi-rekomendasi yang diperoleh dari hasil audit laporan keuangan, dan

memaksimalkan penerapan good governance sehingga laporan keuangan

pemerintah daerah bisa menghasilkan laporan keuangan yang lebih baik lagi.

2. Penelitian selanjutnya diharapkan dapat menggunakan data cakupan yang lebih

luas sehingga dapat menggambarkan kondisi yang ada dan memberikan hasil

yang lebih baik. Misalnya dengan menambah jumlah sampel yang digunakan.

3. Peneliti selanjutnya diharapkan dapat mengembangkan penelitian ini atau

70 Reporting. European Journal of Accounting, Auditing and Finance Research

Vol.4, No.7, pp.113-127, July 2016

Altamuro, Jennifer and Anne Beatty, 2010. How Does Internal Control Regulation

Affect Financial Reporting?. Journal of Accounting and Economics 49 (1-2):

58-74

Agoes, Sukrisno. 2012. Auditing: Petunjuk Praktis Pemeriksaan Akuntan oleh

Akuntan Publik. Jakarta: Salemba Empat

Arens and Loebbecke. 2012. Auditing Pendekatan Terbaru. Jakarta: Salemba Empat

Azlim, dkk. 2012. Pengaruh Penerapan Good Governance dan Standar Akuntansi

Pemerintahan Terhadap Kualitas Informasi Keuangan SKPD Di Kota Banda Aceh. Jurnal Akuntansi ISSN 2302-0164 pp. 1- 14

Badan Pemeriksa Keuangan Republik Indonesia. 2015. Ikhtisar Hasil Pemeriksaan

Semester I Tahun 2015. Melalui http://www.bpk.go.id (25 Oktober 2016)

Badan Pemeriksa Keuangan Republik Indonesia. 2016. Ikhtisar Hasil Pemeriksaan

Semester I Tahun 2016. Melalui http://www.bpk.go.id (25 Oktober 2016)

Baridwan, Zaki. 2008. Sistem Akuntansi Peyusunan Prosedur dan Metode. Yogyakarta: BPPE

Boynton, William C., et al. 2007. Modern Auditing. Jakarta: Erlangga.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS. Semarang : Universitas Diponegoro

Gondodiyoto, Sanyoto. 2007. Audit Sistem Informasi. Jakarta: Mitra Wacana Media

Harahap, Sofyan Syafri. 2008. Teori Akuntansi. Jakarta : Rajawali Pers

Hariyanto, Agus. 2012. Penggunaan Basis Akrual dalam Akuntansi Pemerintahan di

Herawati, Tuti. 2014. Pengaruh Sistem Pengendalian Intern Terhadap Kualitas

Laporan Keuangan (Survei Pada Organisasi Perangkat Daerah Pemda Cianjur). STAR – Study & Accounting Research | Vol XI, No. 1 ISSN : 1693-4482

Ikatan Akuntan Indonesia. 2012. Pernyataan Standar Akuntansi Keuangan No. 1

Tahun 2012 tentang Penyajian Laporan Keuangan. Melalui http://www.google.com (03 Oktober 2016)

Kieso, Donald E, et al. 2010. Intermediate Accounting. Asia: John Wiley & Sons Inc.

Kuncoro, Mudrajat. 2013. Metode Riset untuk Bisnis dan Ekonomi. Jakarta: Erlangga.

Mahaputra, I Putu Upabayu Rama dan I Wayan Putra. 2014. Analisis Faktor-Faktor

yang Memengaruhi Kualitas Informasi Pelaporan Keuangan Pemerintah Daerah. E-Jurnal Akuntansi Universitas Udayana 8.2 (2014): 230-244 ISSN:

2302-8556

Mahsun, Moh., dkk. 2011. Akuntansi Sektor Publik. Edisi Ketiga. Yogyakarta: BPFE

Mardiasmo, 2009. Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi.

Mulyadi. 2010. Auditing. Jakarta: Salemba Empat

Nurillah, As Syifa. 2014. Pengaruh Kompetensi Sumber Daya Manusia, Penerapan

Sistem Akuntansi Keuangan Daerah (SAKD), Pemanfaatan Teknologi Informasi, dan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris Pada SKPD Kota Depok).

Jurnal Akuntansi dan Bisnis. Vol. 1, No. 1, Halm: 2337-3806

Nuryanto, Muhammad and Nunuy Nur Afiah. 2013. The Impact of Apparatus

Competence, Information Technology Utilization and Internal Control on Financial Statement Quality (Study on Local Government of Jakarta Province - Indonesia). World Review of Business Research Vol. 3. No. 4. November

2013 Issue. Pp. 157 – 171

Oktarina, Mia dkk. 2016. Pengaruh Penerapan Standar Akuntansi Pemerintahan,

Kualitas Aparatur Pemerintah Daerah dan Good Governance Terhadap Kualitas Laporan Keuangan Di Kota Semarang. Journal Of Accounting,

Volume 2 No.2 Maret 2016

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah. Melalui http://www.google.com (03 Oktober 2016)

Premuroso, Ronald F., and Robert Houmes. 2012. Financial Statement Risk

Assessment Following The COSO Framework: An Instructional Case Study.

International Journal of Accounting and Information Management Vol. 20 No. 1, 2012 pp. 26-48.

Rosdiani, Hayyuning Tyas. 2011. Pengaruh Sistem Pengendalian Intenal, Audit

Laporan Keuangan, dan Penerapan Good Governance Terhadap Kualitas Laporan Keuangan. Jakarta: Skripsi Universitas Islam Negeri Syarif

Hidayatullah

Salam, Dharma Setyawan. 2007. Manajemen Pemerintahan Indonesia. Jakarta: Penerbit Djambatan

Setyowati, Lilis dan Wikan Isthika. 2014. Analisis Faktor Yang Mempengaruhi

Kualitas Laporan Keuangan Daerah Pada Pemerintah Kota Semarang.

Proceedings SNEB 2014: Hal. 4

Soimah, Siti. 2014. Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan

Teknologi Informasi, dan Sistem Pengendalian Intern Pemerintah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kabupaten Bengkulu Utara.

Bengkulu: Skripsi Universitas Bengkulu

Tasios, Stergios and Michalis Bekiaris. 2012. Auditor’s Perceptions of Financial

Reporting Quality: The Case of Greece. International Journal of Accounting

and Financial Reporting ISSN 2162-3082 2012, Vol. 2, No. 1

Tuasikal, Askam. 2009. Pengaruh Pengawasan, Pemahaman Sistem Akuntansi

Keuangan dan Pengelolaan Keuangan Terhadap Kinerja Unit Satuan Kerja Pemerintah Daerah. Jurnal Keuangan dan Perbankan. Vol. 10, No. 1. Juni.

Hlm. 66-68

Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Melalui http://www.google.com (04 Oktober 2016)

Widyananda, Herman. 2008. Revitalisasi Peran Internal Auditor Pemerintah untuk

Penegakan Good Governance di Indonesia. Publikasi, Seminar, Makalah, dan

Www.bpkp.go.id

Zeyn, Elvira. 2011. Pengaruh Penerapan Good Governance dan Standar Akuntansi