PENGARUH LIKUIDITAS, ASSET SIZE, DAN LEVERAGE TERHADAP CORPORATE SOCIAL RESPONSIBILITY PERUSAHAAN

PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2011-2014

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh :

PANCA RIDHO HAYATI SIMANJUNTAK NIM. 7123210051

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

i ABSTRAK

Panca Ridho Hayati Simanjuntak, NIM. 7123210051. Pengaruh Likuiditas, Asset Size dan Leverage Terhadap Corporate Social Responsibility Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2011-2014. Skripsi Jurusan Manajemen, Fakultas Ekonomi, Universitas Negeri Medan, Tahun 2016.

Penelitian ini merupakan studi empiris terhadap praktik luas pengungkapan corporate social responsibility perusahaan dalam laporan tahunan perusahaan yang termasuk dalam pertambangan di BEI. Penelitian ini betujuan membuktikan pengaruh likuiditas, asset size, dan leverage terhadap corporate social responsibility.

Desain penelitian ini termasuk penelitian asosiatif kausal (hubungan sebab akibat). Data yang digunakan dalam penelitian ini data kuantitatif. Populasi dalam penelitian ini adalah seluruh Perusahaan Pertambangan yang terdaftar di BEI Tahun 2011-2014. Teknik pengambilan sampel adalah total sampling sehingga sampel dalam penelitian ini adalah seluruh jumlah populasi yaitu 40 perusahaan. Analisis data dalam penelitian ini menggunakan analisi jalur. Metode pengujian hipotesis menggunakan Uji-T.

Berdasarkan hasil analisis diketahui bahwa likuiditas perusahaan tidak berpengaruh signifikan terhadap corporate social responsibility. Asset size berpengaruh negative dan signifikan terhadap corporate social responsibility. Leverage tidak berpengaruh signifikan terhadap corporate social responsibility perusahaan.

ii ABSTRACT

Panca Ridho Hayati Simanjuntak, NIM. 7123210051. The effect of Liquidity, Asset Size and Leverage Against Corporate Social Responsibility of Mining Companies Listed on the Indonesia Stock Exchange Year 2011-2014. Thesis Department of Management, Faculty of Economics, University of Medan, 2016.

This research is an empirical study on the practice of disclosure of corporate social responsibility in the company's annual report are included in the mining company on the Stock Exchange. This study aims to prove the effect of liquidity, asset size, and leverage to corporate social responsibility.

The study design includes associative causal research (causality). The data used in this study quantitative data. The population in this study are all Mining Company listed on the Stock Exchange Year 2011-2014. The sampling technique is total sampling so that the sample in this study is a whole number of population is 40 companies. Analysis of the data in this study using path analysis. Method of hypothesis testing using the Test-T.

Based on the results of analysis show that the company's liquidity no significant effect on corporate social responsibility. Asset size and significant negative effect on corporate social responsibility. Leverage does not significantly influence the company's corporate social responsibility.

ii

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Tuhan Yesus atas Berkat dan Anugerah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“Pengaruh Likuiditas, Asset Size, dan Leverage Terhadap Corporate Social

Responsibility Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2011-2014”. Penyusunan skripsi ini bertujuan untuk memenuhi sebagian syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Medan. Selain itu, penulis juga berharap kiranya skripsi ini dapat memperluas wawasan dan menambah pengetahuan pembaca, khususnya mahasiswa/i Jurusan Manajamen.

Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada orang tua penulis Bapak Terkasih Alm.Tumpal Simanjuntak dan Mama Tersayang Flora Simanjuntak yang penulis sayangi dan penulis banggakan yang tidak pernah lelah untuk selalu mendoakan, memberikan semangat, perhatian, kasih sayang, cinta kasih dan dorongan serta kecukupan materi kepada penulis hingga sekarang ini.

Penulis menyadari bahwa dalam penulisan skripsi ini penulis mendapatkan banyak bantuan dari berbagai pihak. Ucapan terima kasih ini, penulis sampaikan kepada:

iii

2. Bapak Prof. Indra Maipita, M.Si, Ph.D, selaku Dekan Fakultas Ekonomi Universitas Negeri Medan.

3. Bapak Dr. Eko Wahyu Nugrahadi, M.Si, selaku Wakil Dekan I Fakultas Ekonomi Universitas Negeri Medan.

4. Ibu T.Teviana SE, M.Si, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Medan.

5. Bapak Syahrizal Chalil, SE, M.Si, selaku Dosen Pembimbing Skripsi penulis yang telah bersedia meluangkan waktu untuk memberikan bimbingan dan arahan kepada penulis dalam proses penyelesaian skripsi ini. 6. Ibu Dina Sarah Syahreza, SE, M.Si, selaku dosen Pembimbing Akademik

yang telah membimbing penulis selama mengikuti perkuliahan.

7. Bapak Drs. Humisar Sihombing M.Si , Bapak Drs. Ahmad Hidayat M.Si, dan Bapak Muhammad Andi Abdillah Triono, SE, M.Si, selaku dosen penguji saya yang telah memberikan masukan arahan dan masukan demi kesempurnaan penulisan skripsi ini.

8. Seluruh Dosen Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Medan, yang telah banyak memberikan ilmu-ilmu kepada penulis selama menjadi mahasiswa.

9. Bapak/Ibu Staf Tata Usaha, Staf Perpustakaan Fakultas Ekonomi dan Digital Library. Terima kasih telah memberikan kemudahan kepada peneliti

selama masa pendidikan S1 Fakultas Ekonomi Universitas Negeri Medan 10. Terima kasih kepada Abang terhebat saya Texmen P Simanjuntak dan

iv

telah memberikan semangat, dukungan, doa, dan kecukupan materi hingga saat ini.

11. Terima kasih yang spesial buat teman terdekat saya si Gendut Nur Indah Sembiring dan Si Kurus Rio Binsar Sianipar buat dukungan dan bantuannya. Semoga Tuhan yang membalas kebaikan kalian.

12. Sahabat-sahabat terbaik saya selama masa studi di kelas Manajemen A 2012 terkhusus buat Lusia Situmorang, Dian Memori, Alex Elrado Nainggolan, Tiodorma Br. Sijabat, Ramos Siagian, Hendro Sutomo, Ismed Hutajulu, Surianta dan Ibrena.

13. Teman-teman seperjuangan Manajemen A 2012 dan Manajemen Keuangan selama menempuh studi di Universitas Negeri Medan.

14. Kepada seluruh pihak yang telah memberikan bantuan kepada penulis selama proses penyelesaian skripsi.

Penulis menyadari bahwa penulisan dan penyusunan skripsi ini masih jauh dari kesempurnaan, oleh karena itu penulis memohon maaf apabila terdapat kesalahan. Penulis juga sangat mengharapkan saran serta kritik demi perbaikan penulisan ini di masa yang akan datang. Akhir kata penulis ucapakan terima kasih dan Salam sejahtera bagi kita semua.

Medan, April 2016 Penulis

v DAFTAR ISI

Halaman HALAMAN PERSETUJUAN PEMBIMBING

ABSTRAK ...i

KATA PENGANTAR ...ii

DAFTAR ISI ...v

DAFTAR TABEL ...viii

DAFTAR GAMBAR ...ix

DAFTAR LAMPIRAN ...x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah... 9

1.3 Pembatasan Masalah ... 10

1.4 Rumusan Masalah ... 10

1.5 Tujuan Penelitian ... 10

1.6 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1 Kerangka Teoritis ...13

2.1.1 Corporate Social Responsibility (CSR) ...13

2.1.1.1 Perkembangan CSR ...15

2.1.1.2 Manfaat CSR ...17

2.1.1.3 Indikator CSR ...19

2.1.1.4 Tujuan Perusahaan Melaksanakan CSR ...22

vi

2.1.3 Asset Size ...26

2.1.4 Leverage ...30

2.2Penelitian Terdahulu ...31

2.3 Kerangka Berfikir...33

2.4 Hipotesis ...38

BAB III METODE PENELITIAN 3.1Lokasi Penelitian ...39

3.2Populasi dna Sampel ...39

3.3Variabel Penelitian dan Defenisi Operasional ...41

3.4Metode Penelitian yang Digunakan ...42

3.5 Sumber Dan Teknik Pengumpulan Data ...42

3.6 Teknik Analisis Data ...43

3.6.1 Analisi Statistik Deskriptif ...43

3.6.2 Uji Asumsi Klasik ...43

3.6.2.1 Uji Normalitas ...43

3.6.2.2 Uji Linearitas ...44

3.6.2.3 Uji Heterokedastisitas ...44

3.6.2.4 Uji Autokorelasi ...44

3.6.2.5 Uji Multikolenieritas ...45

3.7 Uji Hipotesis ...45

3.7.1 Analisis Jalur (Path Analysis) ...45

3.7.2 Uji Secara Parisal (Uji T) ...48

vii

4.2 Hasil Uji Asumsi Klasik ...53

4.2.1 Uji Normalitas ...53

4.2.2 Uji Linearitas ...55

4.2.3 Uji Heterokedastisitas ...55

4.2.4 Uji Autokorelasi ...56

4.2.5 Uji Multikolinearitas...57

4.3 Uji Hipotesis ...58

4.4 Pembahasan Hasil Penelitian ...66

4.4.1 Pengaruh Likuiditas Terhadap Leverage ...65

4.4.2 Pengaruh Asset Size Terhadap Leverage ...66

4.4.3 Pengaruh Likuiditas Terhadap CSR ...67

4.4.4 Pengaruh Asset Size Terhadap CSR ...68

4.4.5 Pengaruh Leverage Terhadap CSR ...69

BAB V PENUTUP 5.1 Kesimpulan ...72

5.3 Saran ...73

DAFTAR PUSTAKA ...75 LAMPIRAN

viii

DAFTAR TABEL

Halaman

Tabel 3.1 Sampel Penelitian Perusahaan Pertambangan ... 40

Tabel 4.1 Rangkuman Statistik Deskriptif Data Penelitian ... 49

Tabel 4.2 Perhitungan Pembangian Kategori CSR ... 50

Tabel 4.3 Deskriptif Data Penelitian ... 50

Tabel 4.4 Hasil Uji Normalitas ... 54

Tabel 4.5 Hasil Uji Linearitas ... 55

Tabel 4.6 Hasil Uji Autokorelasi Uji Durbin-Watson ... 57

Tabel 4.7 Hasil Uji Multikolenieritas ... 57

Tabel 4.8 Koefisien Sub-Struktural I ... 58

Tabel 4.9 Koefisien Sub Struktural II ... 59

Tabel 4.10 Rangkuman Hasil Koefisien Sub-Struktural I dan II ... 60

viii

DAFTAR TABEL

Halaman

Tabel 3.1 Sampel Penelitian Perusahaan Pertambangan ... 40

Tabel 4.1 Rangkuman Statistik Deskriptif Data Penelitian ... 49

Tabel 4.2 Perhitungan Pembangian Kategori CSR ... 50

Tabel 4.3 Deskriptif Data Penelitian ... 50

Tabel 4.4 Hasil Uji Normalitas ... 54

Tabel 4.5 Hasil Uji Linearitas ... 55

Tabel 4.6 Hasil Uji Autokorelasi Uji Durbin-Watson ... 57

Tabel 4.7 Hasil Uji Multikolenieritas ... 57

Tabel 4.8 Koefisien Sub-Struktural I ... 58

Tabel 4.9 Koefisien Sub Struktural II ... 59

Tabel 4.10 Rangkuman Hasil Koefisien Sub-Struktural I dan II ... 60

ix

DAFTAR GAMBAR

Halaman

Gambar 1.1 Realisasi Biaya CSR PT.Antam Tbk

Tahun 2012-2014 ... 4

Gambar 1.2 Realisasi Biaya CSR PT. Medco Tbk Tahun 2010-2014 ... 6

Gambar 3.1 Diagram Jalur ... 46

Gambar 4.1 Grafik Scatterplot ... 56

Gambar 4.2 Diagram Jalur Antar Variabel ... 60

Gambar 4.3 Jalur Variabel X1 dan X3 ... 62

Gambar 4.4 Jalur Variabel X2 dan X3 ... 63

Gambar 4.5 Jalur Variabel X1 dan X4 ... 63

Gambar 4.6 Jalur Variabel X2 dan X4 ... 64

x

DAFTAR LAMPIRAN

Lampiran I Daftar Indikator Pengukuran CSR Menurut GRI Lampiran II Perhitungan Luas CSR Perusahaan Pertambangan Lampiran III Perhitungan Likuiditas Perusahaan Pertambangan Lampiran IV Perhitungan Asset Size Perusahaan Pertambangan Lampiran V Perhitungan Leverage Perusahaan Pertambangan Lampiran VI Perhitungan Pembagian Kategori Variabel Penelitian

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan dunia bisnis saat ini mengalami kemajuan yang sangat pesat serta persaingan yang begitu ketat. Saat perusahaan semakin berkembang, maka tingkat kesenjangan sosial dan kerusakan lingkungan pun semakin tinggi karena adanya aktivitas perusahaan yang tidak terkendali terhadap berbagai sumber daya untuk meningkatkan laba perusahaan. Oleh sebab itu, tanggung jawab perusahaan tidak hanya kepada para shareholder, tetapi juga kepada pihak-pihak yang memiliki kepentingan dengan perusahaan, seperti pelanggan, pemilik atau investor, supplier, komunitas dan juga pesaing. Tanggung jawab perusahaan terhadap para stakeholder tersebut yang memunculkan istilah tanggung jawab sosial perusahaan atau lebih dikenal dengan istilah Corporate Social Responsibility (CSR).

Konsep tentang CSR muncul ketika kesadaran akan sustainability jangka panjang perusahaan lebih penting dibandingkan profitability. Pada dasarnya pengungkapan tanggung jawab sosial perusahaan bertujuan untuk memperlihatkan kepada masyarakat tentang aktivitas sosial yang dilakukan oleh perusahaan dan pengaruhnya kepada masyarakat. Di Indonesia Corporate Social Responsibility diatur dalam Undang-undang No.40 Pasal 74 Tahun 2007

2

dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

Permasalahan-permasalahan sosial yang dihadapi oleh perusahaan di Indonesia juga terjadi karena lemahnya penegakan peraturan tentang tanggung jawab sosial perusahaan, misalnya tentang aturan ketenagakerjaan, pencemaran lingkungan, perimbangan bagi hasil suatu industri dalam era otonomi daerah. Dimana perusahaan yang sering bermasalah terhadap CSR adalah perusahaan pertambangan yang dikenal sebagai perusahaan yang sensitif terhadap dampak pencemaran lingkungan.

3

besar seharusnya wajib menjalankan program CSR secara serius dan berkelanjutan di lokasi pertambangan. CSR adalah sebuah manajemen pengelolahan dampak aktivitas pertambangan, sehingga tidak ada pengecualian skala usahanya. (Sumber:http://finance.detik.com/).

Kasus berskala nasional dan bahkan Internasional adalah kasus PT Freeport dengan masyarakat suku Papua. PT Freeport adalah perusahaan raksasa yang sangat menguntungkan namun PT Freeport melanggar peraturan perundang-undangan mengenai lingkungan hidup. Keberadaan tambang emas terbesar didunia yang berada di Papua ini sama sekali tidak memberi keuntungan bagi masyarakat sekitar Papua. Freeport sebagai pengelola hanya menyuap masyarakat dengan dana CSR (Corporate Social responsibility) atau dana bantuan dan bina lingkungannya hanya 1% dari keuntungan bersih yaitu sekitar Rp 1,61 triliun dari laba yang diperoleh sebesar Rp 161 triliun setiap tahunnya. Jika dikonversikan dengan dasyatnya kerusakan lingkungan yang ditimbulkan akibat eksplorasi selama puluhan tahun itu, nilai konstribusi Freeport untuk Negara dan Papua menjadi sangat kecil. Masalah terbesar adalah bahwa implementasi dana CSR tersebut belum sepenuhnya memenuhi aturan-aturan, program-program pengembangan masyarakat dan belum menyentuh permasalahan mendasar yang dihadapi oleh masyarakat Papua. Ini artinya bahwa perusahaan belum mampu merealisasikan program CSR dengan baik. (Sumber: Sindo.com)

4

Provinsi Riau pada tahun 1934 sampai sekarang tidak membawa dampak dan konstribusi positif terhadap pembangunan masyarakat. Sebagai perusahaan tambang PT.Chevron langsung berinteraksi dengan dengan lingkungan serta masyarakat disekitar area tambang dan komplek perkantoran. Oleh karena itu perusahaan harus melakukan masyarakat sebagai mitra dimana hal ini juga akan bermanfaat untuk kelangsungan operasional perusahaan itu sendiri. Namun, biaya CSR yang diterima oleh masyarakat tidak sampai 5% dari besarnya laba yang dihasilkannya. Dimana laba yang diperoleh dari minyak PT.CPI di Riau sebesar Rp US$4,51 miliar. Dan yang menjadi masalah adalah kerusakan lingkungan dan kondisi alam yang yang telah dikeruk habis tidak sebanding dengan biaya maupun realisasi CSR yang dikeluarkan. Kondisi ini menimbulkan konflik antara masyarakat dengan perusahaan. (Sumber : www.riaunews.com)

Untuk lebih jelas dan spesifik, dibawah ini kita dapat melihat realisasi biaya CSR pada dua perusahaan pertambangan. Penulis mengambil contoh perusahaan BUMN dan perusahaan swasta. Dari perusahaan BUMN penulis mengambil realisasi biaya CSR PT.Antam Tbk dan hal ini dapat dilihat dari Gambar 1.1 dibawah ini.

Gambar 1.1

5

Gambar di atas merupakan realisasi dana untuk melakukan program Corporate Social Responsibility pada PT.Antam Tbk yang terdiri dari dana

Pengembangan Masyarakat, Program Kemitraan, Bina Lingkungan, serta Lingkungan Hidup. (Sumber: Laporan Keberlanjutan PT.Antam Tbk, 2014).

Program Kemitraan adalah untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh dan mandiri melalui pemanfaatan dana dan bagian laba BUMN. Program Bina Lingkungan adalah program pemberdayaan kondisi sosial masyarakat oleh BUMN melalui pemanfaatan dana dari bagian laba BUMN. Dimana dana Program kemitraan digunakan sebagai pemberdayaan ekonomi masyarakat misalnya pinjaman lunak untuk sektor perdagangan, industri, perkebunan, pertanian, peternakan, perikanan, dan jasa. Sedangkan Bina Lingkungan digunakan sebagai pemberdayaan kondisi sosial, misalnya bantuan bencana alam, bantuan pendidikan dan pelatihan, kesejahteraan masyarakat, sarana ibadah, sarana umum, dan pelestarian alam (Peraturan Menteri Negara BUMN No: PER-05/MBU/2007).

6

ini mungkin dikarenakan bahwa PT.Antam Tbk lebih mengutamakan tingkat kolektibilitas. Kolektibilitas adalah keadaan pembayaran utang pokok serta angsuran dan bunga pinjaman serta tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam surat berharga atau penanaman lainnya.

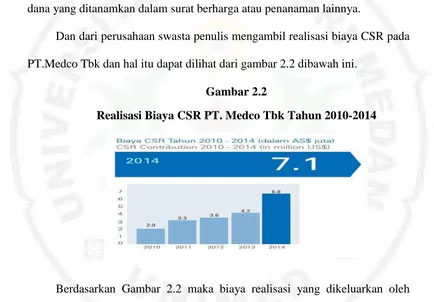

Dan dari perusahaan swasta penulis mengambil realisasi biaya CSR pada PT.Medco Tbk dan hal itu dapat dilihat dari gambar 2.2 dibawah ini.

Gambar 2.2

Realisasi Biaya CSR PT. Medco Tbk Tahun 2010-2014

Berdasarkan Gambar 2.2 maka biaya realisasi yang dikeluarkan oleh PT.Medco Tbk dari tahun 2010-2014 mengalami peningkatan setiap tahunnya. Dan peningkatan yang besar terjadi pada tahun 2014 hingga mencapai 2,6% dari tahun 2013. Dan realisasi biaya CSR PT.Medco Tbk yang paling banyak selalu pada bidang infrastruktur setiap tahunnya. (Sumber : Laporan Keberlanjutan PT.Medco Tbk, 2014)

7

pada bidang infrastruktur yaitu mencapai 5,490 US$ hal ini digunakan untuk penyediaan angkutan sekolah tingkat SD di Kalimantan Utara, pengembangan mobil dan motor pintar Kota takaran di Kalimantan Utara, pembangunan fasilitas Rumah Sakit di blok A Aceh, membantu masyarakat Desa Teluk Betung Kecamatan Pulau Rimau dengan membangun tanggul sepanjang 3,3 km.

Jika dilihat berdasarkan laporan keuangan, maka peningkatan biaya CSR tersebut tidak didukung oleh peningkatan penjualan perusahaan. Dimana Likuiditas perusahaan menurun dari tahun 2013 ke tahun 2014, penurunan

jumlah Asset Size dan peningkatan Leverage serta penurunan laba usaha perusahaan. Dan hal itu tidak mempengaruhi PT.Medco Tbk untuk mengeluarkan biaya realisasi CSR perusahaan semakin menurun. Malah PT.Medco Tbk selalu mengutamakan realisasi CSR sehingga biaya CSR yang dikeluarkan perusahaanpun setiap tahun selalu meningkat.

8

juga tidak menjamin perusahaan mempunyai kesempatan yang lebih besar untuk menerapkan CSR karena banyak dana yang tidak efektif dalam perusahaan dan hal ini nantinya akan mempengaruhi CSR Disclosure nya.

Selain masalah pendanaan, hal yang mempengaruhi penerapan CSR pada sebuah perusahaan adalah Asset Size ataupun Ukuran Perusahaan. Ukuran perusahaan dilihat dari total asset yang dimiliki oleh perusahaan. Jika total asset lebih besar, pihak manajemen lebih luas dalam mempergunakan asset

yang ada diperusahaan tersebut. Sehingga perusahaan yang Asset Size nya lebih besar memiliki stakeholder yang lebih luas dari pada perusahaan yang Asset Sizenya lebih kecil. Sehingga informasi tentang CSR disclosure di laporan

keuangan dari perusahaan yang besar lebih luas dari pada informasi CSR disclosure dari perusahaan yang lebih kecil. Namun pada kenyataannya Asset

Size perusahaan juga tidak menjamin besar kecilnya pengungkapan CSR yang

akan dikeluarkan oleh sebuah perusahaan, karena ada perusahaan besar yang mengeluarkan CSR yang tidak sesuai dengan laba yang dihasilkan seta dampak lingkungan yang disebabkan perusahaan.

Leverage juga diperkirakan akan dapat mempengaruhi Penerapan CSR

9

menunjukkan bahwa perusahaan tersebut masih membutuhkan modal pinjaman untuk membiayai operasional perusahaannya. Sehingga Leverage yang kecil tidak memerlukan pembiayaan bunga yang besar, maka kelebihan labanya dapat digunakan untuk membiayai CSR. Namun hal ini juga tidak menjamin besar kecilnya pengungkapan CSR yang dikeluarkan oleh perusahaan karena tingkat Leverage yang tinggi dapat membantu operasional perusahaan sehingga memungkinkan akan tersedianya dana yang akan dikeluarkan untuk biaya CSR.

Berdasarkan latar belakang diatas maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Likuiditas, Asset Size, dan Leverage Terhadap Corporate Social Responsibility Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2011-2014”

1.2 Indentifikasi Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka yang menjadi identifikasi masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh Likuiditas terhadap Corporate Social Responsibility?

2. Bagaimana pengaruh Asset Size terhadap Corporate Social Responsibility?

10

1.3 Pembatasan Masalah

Agar penelitian ini tidak meluas dan menjaga agar terfokus pada topik yang dipilih, maka penulis membatasi pada Likuiditas, Asset Size, dan Leverage serta Laporan tahunan mengenai Corporate Social Responsibility

pada perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia Tahun 2011-2014.

1.4 Rumusan Masalah

Berdasarkan latar belakang masalah dan identifikasi masalah yang telah diuraikan sebelumnya, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Likuiditas berpengaruh terhadap Corporate Social Responsibility Perusahaan Pertambangan yang terdaftar di BEI Tahun 2011-2014? 2. Apakah Asset Size berpengaruh terhadap Corporate Social Responsibility

Perusahaan Pertambangan yang terdaftar di BEI Tahun 2011-2014? 3. Apakah Leverag berpengaruh terhadap Corporate Social Responsibility

Perusahaan Pertambangan yang terdaftar di BEI Tahun 2011-2014?

1.5 Tujuan Penelitian

11

1. Mengetahui pengaruh Likuiditas terhadap Corporate Social Responsibility Perusahaan Pertambangan yang terdaftar di BEI Tahun

2011-2014.

2. Mengetahui pengaruh Asset Size terhadap Corporate Social Responsibility Perusahaan Pertambangan yang terdaftar di BEI Tahun

2011-2014.

3. Mengetahui pengaruh Leverage terhadap Corporate Social Responsibility Perusahaan Pertambangan yang terdaftar di BEI Tahun 2011-2014..

1.6 Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat memberikan manfaat bagi:

1. Penulis

Sebagai sarana belajar dalam memperoleh ilmu pengetahuan mengenai manajemen keuangan khususnya dalam menganalisa Likuiditas, Asset Size, dan Leverage terhadap Corporate Social Responsibility.

2. Manajemen Perusahaan

12

3. Investor

Menjadi salah satu masukan bagi investor dalam mempengaruhi pertimbangan calon investor dalam mengambil keputusan untuk berinvestasi pada suatu perusahaan.

4. Universitas

Sebagai tambahan pengetahuan bagi para akademi dalam bidang keuangan khususnya tentang Corporate Sosial Responsibility.

5. Pembaca dan Pihak lainnya

72 BAB V

PENUTUP 5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai “Pengaruh Likuiditas, Asset Size dan

Leverage Terhadap Corporate Social Responsibility pada Perusahaan

Pertambangan yang Terdaftar di BEI Tahun 2011-2014 “, maka kesimpulan dari penelitian ini adalah sebagai berikut:

1. Likuiditas yang diproksi dengan Current Ratio tidak berpengaruh signifikan terhadap pengungkapan Corporate Social Responsibility (CSR). Hal ini mungkin dikarenakan perusahaan lebih memilih melunasi kewajiban-kewajiban jangka pendeknya seperti membayar gaji karyawan, membayar uang listrik dan air maupun, hutang-hutangnya dari pada melakukan pengungkapan terhadap CSR dan diperkirakan perusahaan lebih mengutamakan untuk mengeluarkan biaya untuk kegitaan operasional sehari-hari dibandingkan untuk biaya kegiatan CSR.

73

CSR untuk menarik perhatian para stakeholders yang nantinya meningkatkan citra perusahaan.

3. Leverage yang di proksi dengan DER (Debt to Equity Ratio) tidak berpengaruh signifikan terhadap Corporate Social Responsibility. Hal ini mungkin dikarenakan perusahaan lebih fokus terhadap pembayaran kewajiban jangka panjangnya seperti pelunasan hutang hipotik, hutang obligasi, wesel jangka panjang dan pembiayaan aset perusahaan yang sangat bergantung pada pinjaman luar yang dapat mempengaruhi kegiatan operasional perusahaan serta keberlangsungan usaha sehingga mengesampingkan pengungkapan CSR karena diperkirakan akan menambah biaya yang cukup besar.

5.2 Saran

Berdasarkan hasil penelitian, maka terdapat beberapa hal yang perlu diperhatian yaitu:

1. Bagi Investor

Investor hendaknya memahami semua informasi yang relevan mengenai kegiatan yang dilakukan oleh perusahaan terlebih informasi mengenai Corporate Social Responsibility. Hal ini dikarenakan CSR mempengaruhi

74

2. Bagi Perusahaan

Hasil tersebut dapat dijadikan salah satu pertimbangan bagi manajemen dalam menentuan kebijakan perusahaan maupun pengambilan keputusan untuk meningkatkan citra dan kinerja perusahaan yang nantinya mampu menjaga kepercayaan investor untuk berinvestasi diperusahaan dan mendapat dukungan dari masyarakat sekitar lingkungan perusahaan sehingga perusahaan dapat beroperasi dengan baik.

3. Bagi Peneliti Selanjutnya

a. Populasi penelitian tidak hanya dikhususkan pada perusahaan Pertambangan, tetapi dapat diperluas pada perusahaan yang terdaftar di Bursa Efek Indonesia dan sebaiknya memperpanjang periode penelitian agar dapat diperoleh hasil penelitian yang lebih baik dan akurat.

b. Menambah variabel lain yang mempengaruhi luas pengungkapan Corporate Social Responsibility seperti Tipe Industri, Aktivitas

72 BAB V

PENUTUP 5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai “Pengaruh Likuiditas, Asset Size dan

Leverage Terhadap Corporate Social Responsibility pada Perusahaan

Pertambangan yang Terdaftar di BEI Tahun 2011-2014 “, maka kesimpulan dari penelitian ini adalah sebagai berikut:

1. Likuiditas yang diproksi dengan Current Ratio tidak berpengaruh signifikan terhadap pengungkapan Corporate Social Responsibility (CSR). Hal ini mungkin dikarenakan perusahaan lebih memilih melunasi kewajiban-kewajiban jangka pendeknya seperti membayar gaji karyawan, membayar uang listrik dan air maupun, hutang-hutangnya dari pada melakukan pengungkapan terhadap CSR dan diperkirakan perusahaan lebih mengutamakan untuk mengeluarkan biaya untuk kegitaan operasional sehari-hari dibandingkan untuk biaya kegiatan CSR.

73

CSR untuk menarik perhatian para stakeholders yang nantinya meningkatkan citra perusahaan.

3. Leverage yang di proksi dengan DER (Debt to Equity Ratio) tidak berpengaruh signifikan terhadap Corporate Social Responsibility. Hal ini mungkin dikarenakan perusahaan lebih fokus terhadap pembayaran kewajiban jangka panjangnya seperti pelunasan hutang hipotik, hutang obligasi, wesel jangka panjang dan pembiayaan aset perusahaan yang sangat bergantung pada pinjaman luar yang dapat mempengaruhi kegiatan operasional perusahaan serta keberlangsungan usaha sehingga mengesampingkan pengungkapan CSR karena diperkirakan akan menambah biaya yang cukup besar.

5.2 Saran

Berdasarkan hasil penelitian, maka terdapat beberapa hal yang perlu diperhatian yaitu:

1. Bagi Investor

Investor hendaknya memahami semua informasi yang relevan mengenai kegiatan yang dilakukan oleh perusahaan terlebih informasi mengenai Corporate Social Responsibility. Hal ini dikarenakan CSR mempengaruhi

74

2. Bagi Perusahaan

Hasil tersebut dapat dijadikan salah satu pertimbangan bagi manajemen dalam menentuan kebijakan perusahaan maupun pengambilan keputusan untuk meningkatkan citra dan kinerja perusahaan yang nantinya mampu menjaga kepercayaan investor untuk berinvestasi diperusahaan dan mendapat dukungan dari masyarakat sekitar lingkungan perusahaan sehingga perusahaan dapat beroperasi dengan baik.

3. Bagi Peneliti Selanjutnya

a. Populasi penelitian tidak hanya dikhususkan pada perusahaan Pertambangan, tetapi dapat diperluas pada perusahaan yang terdaftar di Bursa Efek Indonesia dan sebaiknya memperpanjang periode penelitian agar dapat diperoleh hasil penelitian yang lebih baik dan akurat.

b. Menambah variabel lain yang mempengaruhi luas pengungkapan Corporate Social Responsibility seperti Tipe Industri, Aktivitas

75

DAFTAR PUSTAKA

Brammer S, Millingtoun.2004. Corporate Social Performance and Stock Returns: UK Evidance from Disaggegate Measures, Financial Managements

Brigham, Eugene F. dan Joel F.Houston. 2001. Majemen Keuangan. Jakarta:Erlangga.

Fahmi, Irham.2014. Pengantar Manajemen Keuangan. Bandung : Alfabeta Cv.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariete Dengan Program SPSS. Semarang: BP Universitas Diponegoro

Hadari, Nawawi. 2003. Metode Penelitian Bidang Sosial. Yogyakarta:UGM Press.

Hadi, Nor. 2011. Corporate Social Responsibility. Yogyakarta : Graha Ilmu

Halim, Abdul. 2007. Perspektif teori akuntansi keuangan terhadap masalah lingkungan. Jurnal Ekonomi dan Bisnis Indonesia 14 (2) : 101-112.

Handayani, Rahayu. 2012. “Hubungan antara Karakteristik Corporate

Governance dan Pengungkapan Tanggung Jawab Sosial.” Skripsi Tidak

Dipublikasikan, Program S1Akuntansi, Fakultas Ekonomi, Universitas Diponegoro Semarang.

J, Holland. (2003). Maximizing Value From Corporate Social Responsibility Marketing, Singapura: Lighthouse Independent Media.

Jalal, Selamat Datang ISO 26000!, Lingkar Study CSR, www.csrindonesia.com/data/articles/2010127084002-a.pdf, diakses tanggal 23 Desember 2015, pukul 14.30

Juniarti, & Sentosa, A. A. (2009). Pengaruh Good Corporate Governance, Voluntary Disclosure terhadap Biaya Hutang (Costs of Debt). Jurnal Akuntansi dan Keuangan, 11(2), 88-100.

76

Nor Hadi. (2011). Corporate Social Responsibility. Yogyakarta: Graha Ilmu Kusumadilaga, Rimba. 2010. Pengaruh Corpoarate Social Responsibility terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Moderating (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa EfekIndonesia). Skripsi. Fakultas Ekonomi, UNDIP Semarang.

Rahajeng, Rahmi Galuh. 2010. Faktor-faktor yang Mempengaruhi Pengungkapan Sosial (Social Disclosure) dalam Laporan (Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia). Skripsi S1 Fakultas Ekonomi Undip

Rasyid, Rosmita & Sri Daryanti. 2012. Pengaruh Current Ratio, Asset Size, dan Debt to Equity Ratio Terhadap Corporate Social Responsibility Disclosure dan Pengaruh Corporate Social Responsibility Disclosure Terhadap Return On Equity Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia. Jurnal Akuntansi. Fakultas Ekonomi,UNDIP Semarang

Restu, Riyani. 2012. Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Kinerja Perusahaan (Study pada Perusahaan Pertambangan yang terdaftar di Bursa efek Indonesia Tahun 2011). Sripsi. Fakultas Ekonomi. Universitas Pasundan Bandung.

Riyanto, Bambang. 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat, Cetakan Ketujuh. Yogyakarta: BPFE

Rustiarini, Aryani. 2011. “Pengaruh Struktur Kepemilikan Saham Pada

Pengungkapan Corporate Social Responsibility”. AUDI Jurnal Akuntansi dan Bisnis- Volume I. Bali, 1 Januari.

Sawir, Agnes. 2004. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: Gramedia Pustaka Utama.

Sekaran, Umar. 2003. Research methods for business (4th ed.). New York: John Wiley & Sons, Inc Wibisono, Y. 2007. Membedah konsep dan aplikasi CSR, Fascho Publishing, Gresik.

77

Stella. (2009). Pengaruh Price to Earning Ratio, Debt to Equity Ratio, Return On Asset, dan Price to Book Value terhadap Harga Pasar Saham. Jurnal Bisnis dan Akuntansi, 11(2), 97-106.

Sugiyono. 2010. Metode Penelitian Bisnis. Cetakan keenam, Bandung : CV Alfabeta Wermasubun, Savio. 2008. Peran Bank Dunia dalam Komersialisasi dan Privatisasi Layanan. Salatiga: Widya Sari Press.

Suhardjanto, Djoko & Aulia Nur Afni. (2009). Praktik Corporate Social Disclosure di Indonesia. Studi Empiris di BEI, Jurnal Akuntansi, Tahun XIII/03/September/2009, Hal 265-279.

Susanto, A. B. (2007). Reputation Driven Corporate Social Responsibility: Pendekatan Strategic Management dalam CSR. Jakarta: The Jakarta Consulting Group.

Untung, Hendrik Budi. 2014. Corporate Social Responsibility. Sinar Grafika: Jakarta.

Williams, Chunc (2001), Corporate Social Responsibility : A Theory Of The Firm Perspective, The Academy of Management Review, vol 26, No 1, January 2001, page 117-127.

Wirmie Eka Putra, Memed Sueb, Sri Mulyani. 2009. Pengaruh Ukuran Perusahaan, Profitabilitas dan Leverage Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Survei pada perusahaan Industri yang Listing pada Bursa Efek Indonesia). Jurnal akuntansi, Tahun XIII/03/September/2009, Hal 320-330