SKRIPSI

Diajukan Oleh : Elisabet Inge Mawarani

0613010176/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh : Elisabet Inge Mawarani

0613010176/FE/EA Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Dengan mengucapkan puji syukur kehadirat Allah Yang Maha Esa yang

telah melimpahkan rahmat dan hidayah-Nya kepada penulis sehingga dapat

menyelesaikan skripsi yang berjudul “PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR) TERHADAP PROFITABILITAS PERUSAHAAN PERTAMBANGAN DI BURSA EFEK INDONESIA”.

Skripsi ini merupakan salah satu syarat yang diperlukan untuk

mendapatkan derajad strata 1 sarjana ekonomi pada jurusan akuntansi, fakultas

ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, baik dalam

tata cara penulisan, penyajian maupun bobot materi yang diuraikan didalamnya,

oleh karena itu penulis sangat menghargai adanya kritik dan saran yang

membangun dari semua pihak yang bersedia meluangkan waktu untuk membaca

skripsi ini.

Terselesaikannya skripsi ini tidak lepas dari dorongan, motivasi, dan

bantuan, serta bimbingan dari berbagai pihak. Oleh karena itu, dengan segala

kerendahan hati penulis mengucapkan terima kasih yang dalam dan penghargaan

yang tinggi kepada:

1. Bapak Prof. Dr. Ir. H.R. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional ”Veteran” Jawa Timur.

i

3. Bapak Drs. Ec. Saiful Anwar, MSi selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE, Msi selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa

Timur.

5. Ibu Dra. Ec. Sari Andayani MAks. selaku Dosen Pembimbing yang telah

memberikan waktu, tenaga dan pikiran dalam membimbing skripsi ini.

6. Para Dosen yang telah memberikan banyak bekal ilmu pengetuhuan dan suri

tauladan kepada penulis selama menjadi mahasiswa di Universitas

Pembangunan Nasional ”Veteran” Jawa Timur.

7. Staf perpustakaan Universitas Pembangunan Nasional ”Veteran” Jatim yang

telah memberikan bantuan terhadap fasilitas peminjaman buku untuk

dijadikan referensi dalam penulisan skripsi ini.

8. Bursa Efek Indonesia yang telah membantu perolehan data dalam penelitian

skripsi ini.

9. Orang Tuaku yang selalu memberikan dukungan baik materiil dan moril,

dengan kasih sayang mereka selama ini. ”Thank you mom and dad, you are the best parents that I’ll ever had.”

10. Keluarga dan Adik-adiku (Santi dan Hesa) yang selalu memberikan

semangat dalam menyelesaikan skripsi ini.

ii

iii

Girl’s, you always be my spirit to finish this.”

12. Buat Vincentius Bayu Torar yang telah membantu dengan memberikan

dukungan selama ini.

13. Saudara-saudara di KKMK Sancta Maria Annuntiata Sidoarjo yang selalu

memberikan dukungan moril.

14. Untuk semua orang yang turut membantu dalam penyelesaian skripsi ini

yang tidak dapat disebutkan satu persatu

Akhir kata, semoga Allah Yang Maha Esa senantiasa melimpahkan

rahmat-Nya pada pihak-pihak yang membantu dalam penyusunan skripsi ini.

Penulis juga berharap semoga skripsi ini dapat bermanfaat bagi kita semua.

Salam Damai.

Surabaya, Juli 2010

DAFTAR ISI ... iv Latar Belakang Masalah... 01

1.2... Rumusan Masalah ... 09

1.3... Tujuan Penelitian ... 09

1.4... Manfaat Penelitian ... 09

BAB II : TINJAUAN PUSTAKA... 11

2.1. Penelitian Terdahulu ... 11

2.1.1 Penelitian Lindrawati , Nita Felicia, J. Th. Budianto T. ... 11

2.1.2. Penelitian Raldy Yap dan Agnes Utari Widyaningdyah... 12

2.1.3.Penelitian Noorlailie Soewarno ... 14

2.1.4. Perbedaan Penelitian Ini dengan Penelitian Terdahulu... 15

2.2. Landasan Teori... 16

2.2.1. Laporan Keuangan ... 16

2.2.1.1. Pengertian Laporan Keuangan ... 16

2.2.1.2.Tujuan Laporan Keuangan... 17

2.2.1.3.Karakteristik Laporan Keuangan ... 17

2.2.2.2. Alasan pentingnya Penerapan CSR ... 30

2.2.2.3. Manfaat Corporate Social Responsibility (CSR)... 32

2.2.2.4. Pengertian Corporate Social Responsibility (CSR) ... 33

2.2.2.5. Konsep Triple Bottom Line ... 34

2.2.2.6. Ruang Lingkup Tanggungjawab Sosial Perusahaan... 36

2.2.2.7. Klasifikasi Bentuk Penerapan Tanggungjawab Sosial ... 37

2.2.2.8. Pengungkapan (Reporting) CSR... 38

2.2.2.9. Definisi Pengungkapan Kinerja CSR... 39

2.2.2.10. Alasan Pengukuran dan Pelaporan Kinerja CSR ... 40

2.2.2.11. Peraturan yang mendukung CSR ... 42

2.2.3. Kinerja Keuangan ... 43

2.2.3.1. Pengertian Profitabilitas... 44

2.2.3.2. Hubungan antara Pengungkapan CSR dengan Profitabilitas ... 46

2.3. Hipotesis ... 50

BAB III : METODE PENELITIAN... 51

3.1. Definisi Operasional dan Pengukuran Variabel... 51

3.1.1. Pengungkapan Corporate Social Responsibility (CSR) ... 51

3.1.2. Profitabilitas Perusahaan... 52

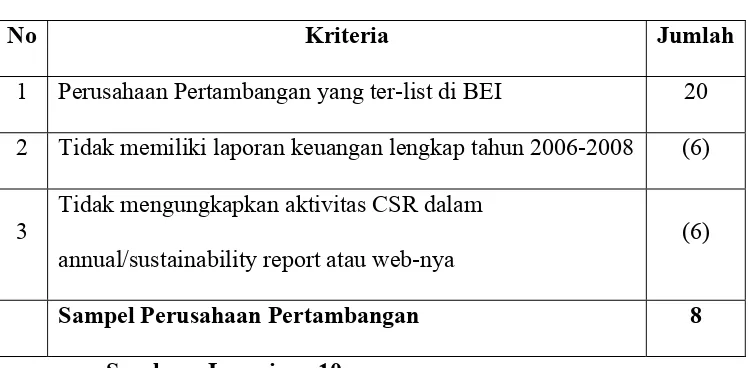

3.2. Teknik Penentuan Sampel... 53

3.3. Teknik Pengumpulan Data... 54

3.4. Teknik Analisis dan Uji Hipotesis ... 55

3.4.1. Teknik Analisis ... 55

3.4.2. Uji Kualitas Data... 56

3.4.2.1. Uji Normalitas... 56

3.4.3. Uji Asumsi Klasik... 57

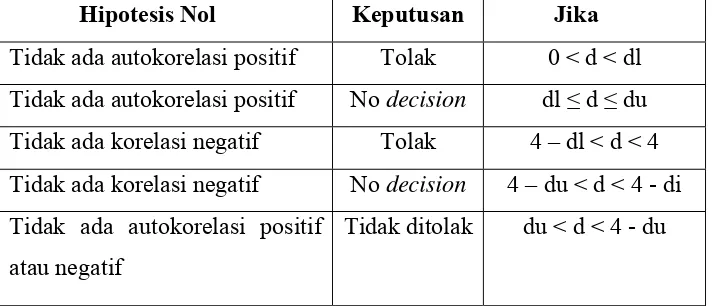

3.4.3.1. Uji Autokorelasi... 58

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 60

4.1. Deskripsi Obyek Penelitian ... 60

4.1.1. PT. Tambang Batubara Bukit Asam Tbk. ... 61

4.1.2. PT. Timah Tbk. ... 62

4.1.8. PT. International Nickel Indonesia Tbk. ... 69

4.2. Deskripsi Hasil Penelitian ... 70

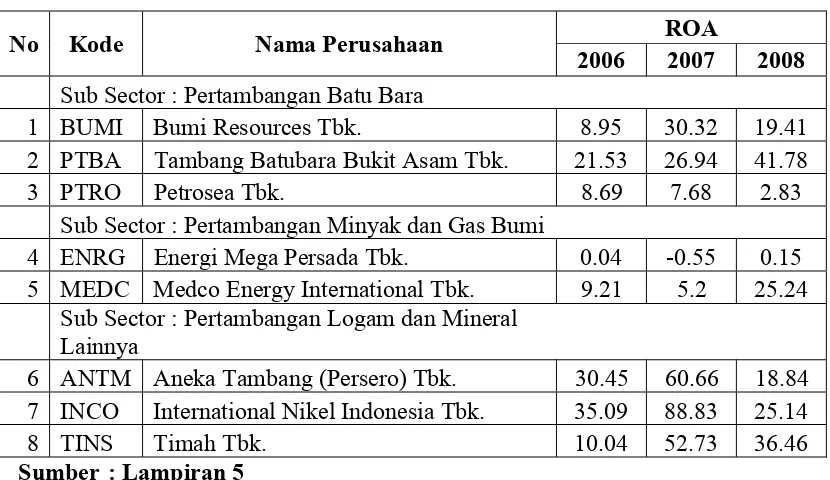

4.2.1. Profitabilitas Perusahaan Pertambangan tahun 2006 – 2008 .. 70

4.2.1.1 ROA ... 70

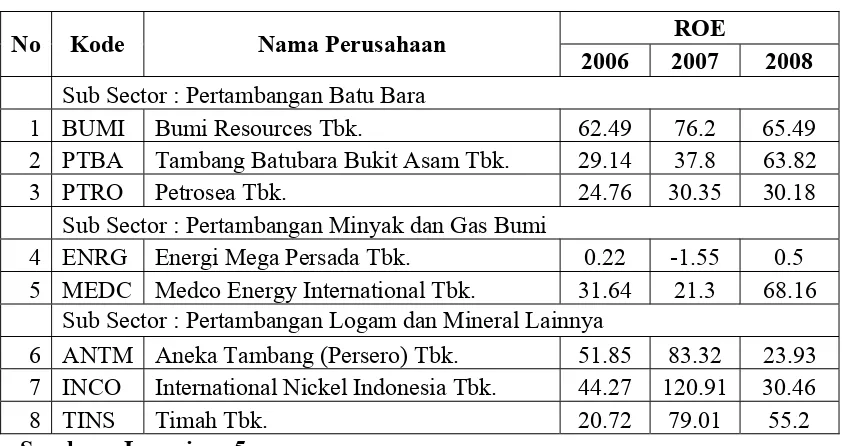

4.2.1.2 ROE ... 72

4.2.2. Indeks Pengungkapan CSR tahun 2006 – 2008 ... 74

4.3. Uji Kualitas Data ... 76

4.3.1. Uji Normalitas ... 76

4.4. Analisis dan Pengujian Hipotesis ... 77

4.4.1. Pengujian Hasil Analisis Regresi Linier Sesuai Asumsi Klasik (Best Linear Unbiassed Estimator) ... 77

4.4.2. Pengujian Hipotesis ... 78

4.4.3. Pengujian Secara Simultan ... 78

4.5. Pembahasan ... 79

4.6. Keterbatasan Penelitian ... 80

BAB V : KESIMPULAN DAN SARAN ... 82

5.1. Kesimpulan ... 82

LAMPIRAN

DAFTAR TABEL

Tabel 2.1. Bentuk Laporan Neraca ... 21

Tabel 2.2. Bentuk Laporan Laba Rugi... 24

Tabel 2.3. Bentuk Laporan Arus Kas... 26

Tabel 3.1. Deteksi adanya autokorelasi dengan kriteria Durbin Watson... 58

Tabel 4.1. Perhitungan Sampel ... 60

Tabel 4.2. Rekapitulasi ROA ... 71

Tabel 4.3. Rekapitulasi ROE ... 72

Tabel 4.4. Indeks Pengungkapan CSR ... 74

Tabel 4.5. Uji Normalitas ... 76

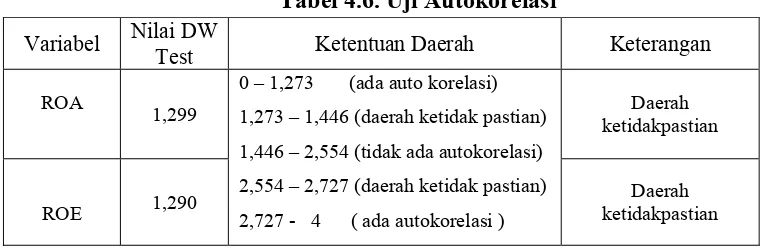

Tabel 4.6. Uji Autokorelasi ... 77

Tabel 4.7. Koefisien Regresi ... 78

Tabel 4.8. Analisis Varian (Anova) ... 78

DAFTAR GAMBAR

Gambar 1. Konsep Triple Bottom Line... 34

ix

DAFTAR LAMPIRAN

Lampiran 1 Bentuk Laporan Perubahan Ekuitas Perusahaan Pertambangan

Lampiran 2 Daftar Pengungkapan CSR tahun 2006

Lampiran 3 Daftar Pengungkapan CSR tahun 2007

Lampiran 4 Daftar Pengungkapan CSR tahun 2008

Lampiran 5 Rekapitulasi Pengungkapan ROA dan ROE tahun 2006 – 2008

Lampiran 6 Uji Normalitas

Lampiran 7 Hasil Regresi Linier untuk Return on Asset

Lampiran 8 Hasil Regresi Linier untuk Return on Equity

Lampiran 9 Tabel Durbin-Watson

Oleh :

Elisabet Inge Mawarani

Abstrak

Mewujudkan akuntabilitas dan transparansi yang tinggi perusahaan, perlu mengungkapkan kinerja CSR dalam “Laporan CSR”. Melalui laporan ini akan terungkap apakah tingkat keterbukaan perusahaan sudah satu level dengan harapan masyarakat (Darwin, 2006). Hal tersebut sesuai dengan asumsi bahwa terdapat kontrak sosial antara perusahaan dengan masyarakat, maka sudah seharusnya perusahaan mengungkapkan kinerja sosialnya kepada pihak eksternal sebagai informasi dalam pengambilan keputusan, khususnya dalam hal prospek perusahaan. Sebelum melakukan investasi, investor perlu memastikan apakah modal yang ditanamkan mampu memberikan tingkat pengembalian (rate of return) yang diharapkan atau tidak, yaitu dengan cara mengetahui kinerja perusahaan. Perusahaan yang berkinerja baik akan dapat memberikan tingkat pengembalian yang lebih diharapkan dari pada berinvestasi pada perusahaan yang berkinerja tidak baik. Untuk itu diperlukan suatu penilaian kinerja pada perusahaan yang akan dijadikan sebagai tempat investasi.

Penelitian ini mengambil populasi perusahaan pertambangan yang listing di Bursa Efek Indonesia. Pemilihan sampel dilakukan berdasarkan

purposive sampling (tidak acak). Data yang digunakan adalah data sekunder laporan keuangan yang diperoleh dari Bursa Efek Indonesia dan data CSR yang diperoleh dari Annual Report, Sustainability Report, atau Website

Perusahaan. Penyusunan penelitian ini menggunakan analisis kuantitatif karena penelitian ini menggunakan angka – angka dalam pengumpulan data, analisis dan pembuktian hipotesis yang diajukan. Dalam penelitian ini pengujian pengaruh pengungkapan kinerja CSR perusahaan terhadap ROA dan ROE dilakukan dengan mengunakan pengujian regresi linier sederhana.

Kesimpulan yang dapat diambil dari penelitian ini adalah tingginya tingkat Corporate Social Responsibility (CSR) perusahaan tambang tidak dapat meningkatkan besanya return on asset pada perusahaan tambang dan semakin besarnya biaya Corporate Social Responsibility (CSR) yang digunakan pada perusahaan tambang mengurangi return yang akan diterima oleh pemegang saham.

Keywords : Perusahaan Pertambangan, Corporate Social Responsibility (CSR) dan Profitabilitas.

1.1.Latar Belakang Masalah

Sejarah perkembangan akuntansi yang terjadi setelah revolusi industri

menyebabkan pelaporan akuntansi lebih banyak digunakan sebagai alat

pertanggungjawaban kepada pemilik modal, sehingga mengakibatkan

orientasi perusahaan lebih berpihak kepada pemilik modal, dengan

keberpihakan perusahaan kepada pemilik modal mengakibatkan perusahaan

melakukan eksploitasi sumber-sumber alam dan masyarakat (sosial) secara

tidak terkendali sehingga mengakibatkan kerusakan lingkungan alam dan pada

akhirnya mengganggu kehidupan manusia. Kapitalisme, yang hanya

berorientasi pada laba material, telah merusak keseimbangan kehidupan

dengan cara menstimulasi pengembangan potensi ekonomi yang dimiliki

manusia secara berlebihan yang tidak memberikan kontribusi bagi

peningkatan kemakmuran mereka tetapi justru menjadikan mereka mengalami

penurunan kondisi sosial. (Chwasitak, 1999 dalam Yap dan Widyaningdyah,

2009)

Salah satu informasi yang sering diminta untuk diungkapkan

perusahaan saat ini adalah informasi tentang tanggungjawab sosial

perusahaan. Tanggungjawab sosial perusahaan itu sendiri dapat digambarkan

sebagai ketersediaan informasi keuangan dan non keuangan berkaitan dengan

interaksi organisasi dengan lingkungan fisik dan lingkungan sosialnya, yang

dapat dibuat dalam laporan tahunan perusahaan atau laporan sosial terpisah

(Gutrie dan Mathews, 1985 dalam Yap dan Widyaningdyah, 2009). Dampak

sosial perusahaan tergantung pada jenis atau karakteristik perusahaan.

Karakteristik operasi perusahaan yang menghasilkan dampak sosial yang

tinggi akan menuntut pemenuhan tanggungjawab sosial yang lebih tinggi pula.

Pelaksanaan tanggungjawab sosial akan disosialisasikan kepada publik

melalui pengungkapan sosial dalam laporan tahunan. (Yap dan

Widyaningdyah, 2009)

Pengakomodasian unsur tanggungjawab sosial di Indonesia belum

dijalankan dengan baik dan wajar dalam proses penilaian dampak sosial

maupun dalam pelaporan. Ini dibuktikan dengan begitu banyak timbul

berbagai konflik dan masalah pada industrial seperti demonstrasi dan protes

yang menyiratkan ketidakpuasan beberapa elemen stakeholders pada

manajemen perusahaan. Fenomena tersebut memberikan pemahaman untuk

memberikan guideline bahwa tanggungjawab perusahaan bukan lain sebagai entitas yang mementingkan diri sendiri, melainkan sebuah entitas yang wajib

melakukan adaptasi kultural dari lingkungan sosialnya. Tanggungjawab sosial

perusahaan bukan lagi sekedar kegiatan ekonomi (menciptakan profit demi

kelangsungan usaha) melainkan juga tanggungjawab terhadap sosial dan

lingkungan. Dunia usaha tidak lagi diharadapkan pada tanggung jawab yang

berpijak pada single bottom line. Yaitu nilai perusahaan (corporate value) yang direfleksikan dalam kondisi keuangannya saja namun juga harus

Corporate Social Responsibility (CSR) dapat dijalankan melalui tiga pilar yaitu sosial, ekonomi dan lingkungan. Kegiatan yang dilakukan di

dalamnya berupa Community Development yang kemudian dikembangkan untuk mencapai citra yang baik di mata para stakeholders perusahaan. Adanya

beberapa pihak yang masih memandang pelaksanaan CSR dalam konteks

profitabilitas perusahaan merupakan tantangan tersendiri, karena seyogyanya

perusahaan juga harus memperhatikan orang dan lingkungan sekitarnya. Di

sini kemitraan antara perusahaan dengan pemerintah dan masyarakat sipil

merupakan kunci keberhasilan pelaksanaan CSR. (Pambudi, 2006 dalam

Chandra dan Indrawati, 2008)

Perusahaan yang mengedepankan konsep community development

lebih menekankan pembangunan sosial dan pembangunan kapasitas

masyarakat sehingga dapat menggali potensi masyarakat lokal yang menjadi

modal sosial perusahaan untuk maju dan berkembang. Selain dapat

menciptakan peluang – peluang sosial ekonomi masyarakat, menyerap tenaga

kerja dengan kualifikasi yang diinginkan. Selain itu akan tumbuh trust (rasa percaya) dan sense of belonging (rasa memiliki) akan terbentuk dari masyarakat sehingga masyarakat merasakan adanya manfaat atas kehadiran

perusahaan. (Pambudi, 2006 dalam Chandra dan Indrawati, 2008)

Lingkungan secara tidak langsung akan menunjukkan hubungan antara

prinsip akuntansi dengan fenomena dunia nyata. Apabila lingkungan berubah,

maka akuntansi harus mengikuti perubahan tersebut agar akuntansi tetap

dengan perusahaan, yang merupakan kelompok sosial; akuntansi berkaitan

dengan transaksi dan peristiwa ekonomi lain yang memiliki konsekuensi

sosial dan mempengaruhi hubungan sosial, akuntansi menghasilkan

pengetahuan yang berguna dan bermakna bagi manusia yang terlibat dalam

aktivitas yang memiliki implikasi sosial; akuntansi terutama bersifat mental.

Atas dasar pedoman yang tersedia tersebut, akuntansi adalah sebuah sains

sosial. (Belkaoui, 2000)

Akuntansi sebagai bagian tak terpisahkan dari perusahaan, berupaya

mengakomodasi perubahan kecenderungan tersebut dengan melahirkan

akuntansi sosioekonomi sebagai wujud kepentingan terhadap pertukaran

perusahaan dengan lingkungan sosialnya. Menurut Belkaoui (1986: 339) akuntansi sosioekonomi didefinisikan sebagai proses pengurutan, pengukuran,

dan pengungkapan pengaruh yang kuat dari pertukaran antara suatu

perusahaan dan lingkungan sosialnya. Akuntansi sosioekonomi adalah suatu

ekspresi tanggungjawab sosial suatu perseroan. Pertukaran antara perusahaan

dan masyarakat, pada dasarnya terdiri dari penggunaan sumber – sumber

sosial. Apabila aktivitas perusahaan menyebabkan habisnya sumber sosial,

maka hasilnya adalah berupa biaya sosial, apabila aktivitas perusahaan

menyebabkan bertambahnya sumber sosial, maka hasilnya adalah berupa

faedah sosial. (Belkaoui, 1986: 339)

Untuk mewujudkan akuntabilitas dan transparansi yang tinggi,

perusahaan perlu mengungkapkan kinerja CSR dalam “Laporan CSR”.

sudah satu level dengan harapan masyarakat (Darwin, 2006). Hal tersebut

sesuai dengan asumsi bahwa terdapat kontrak sosial antara perusahaan dengan

masyarakat, maka sudah seharusnya perusahaan mengungkapkan kinerja

sosialnya kepada pihak eksternal sebagai informasi dalam pengambilan

keputusan, khususnya dalam hal prospek perusahaan.

Peristiwa yang terjadi belakangan ini juga ikut menyadarkan akan arti

penting penerapan CSR. Sebagai contoh yang masih sangat segar adalah kasus

lumpur panas di ladang migas PT. Lapindo Brantas di Sidoarjo. Pada kasus

tersebut mengakibatkan perusahaan mengeluarkan anggaran yang tidak kecil

bahkan terhenti operasionalnya akibat adanya komplain masyarakat

(www.sinarharapan.co.id).

Masalah isu pencemaran lingkungan yang lain adalah pencemaran

yang dilakukan perusahan tambang PT Newmont Minahasa Raya yang

beroperasi di wilayah Teluk Buyat, Kabupaten Bolaang Mongondouw

Sulawesi Utara tahun 2004. Limbah tailing (sisa buangan tambang) yang

dihasilkan perusahaan tambang emas itu disebut-sebut mengakibatkan lebih

dari 100 warga di Teluk Buyat terkena penyakit Minamata. Penyakit

Minamata yang selama ini menyerang syaraf dikenal sebagai penyakit yang

muncul akibat terkontaminasi logam berat seperti arsenik dan merkuri.

Sejumlah LSM seperti Walhi dan Jatam menyampaikan bahwa penyakit yang

diderita masyarakat di sekitar Teluk Buyat karena bertambahnya kadar arsen

dan merkuri di laut di tempat PT Newmont membuang limbahnya.

Terdapat fenomena lain di tahun 2009 yang menggambarkan bahwa

perusahaan tambang merupakan perusahaan yang sangat sensitif pada dampak

pencemaran lingkungan. Fenomena lain itu adalah Gencarnya isu dari LSM

lingkungan yang kerap mengidentikkan pertambangan dengan kehancuran

lingkungan dinilai tidak tepat. Kalaupun isu itu gencar terjadi di Indonesia,

karena tidak adanya rencana reklamasi dari perusahaan pertambangan.

Kebanyakan perusahaan pertambangan di Indonesia hanya melakukan

replantasi, padahal mereka seharusnya bukan hanya melakukan replantasi

namun juga melakukan reklamasi. Kedua hal itu adalah hal yang berbeda,

reklamasi adalah perencanaan peruntukan daerah pertambangan setelah

dieksploitasi, sedangkan replantasi adalah penanaman kembali daerah

tambang pasca dieksploitasi. Reklamasi itu sendiri juga merupakan salah satu

kegiatan CSR. (www.detikbandung.com)

Pentingnya CSR juga ditunjukkan dengan adanya perhatian Menteri

Negara Lingkungan Hidup Rachmat Witoelar yang menyatakan bahwa

perusahaan sudah seharusnya bertanggungjawab atas emisi karbon dioksida

yang mereka lakukan dan tanggung jawab tersebut seharusnya masuk ke

inisiatif CSR (Jalal, 2007 dalam Lindarwati, 2008). Perusahaan yang

menyatakan memiliki komitmen CSR yang tinggi sudah sewajarnya

melakukan perhitungan atas emisinya dan melakukan upaya menetralkan

dampak tersebut. Pernyataan ini memang sangat relevan, mengingat pemanasa

handbook of Indonesia’s Energy Economy Statistics (2005). (Jalal, 2007 dalam Lindarwati, 2008)

Indonesia mewajibkan semua perusahaan melaksanakan CSR sesuai

dengan UU Perseroan Terbatas pasal 74 yang memuat aturan tentang

tanggung jawab sosial dan lingkungan. Selain itu, berdasarkan

Undang-undang Penanaman Modal No. 25 tahun 2007 pasal 15 dan 34 disebutkan

bahwa perusahaan yang tidak melaksanakan CSR akan dikenakan sanksi

administratif berupa peringatan tertulis, pembatalan kegiatan usaha,

pembekuan kegiatan usaha, dan yang terakhir adalah pencabutaan izin

kegiatan. (Soewarno, 2009)

Sebelum melakukan investasi, investor perlu memastikan apakah

modal yang ditanamkan mampu memberikan tingkat pengembalian (rate of return) yang diharapkan atau tidak, yaitu dengan cara mengetahui kinerja perusahaan. Perusahaan yang berkinerja baik akan dapat memberikan tingkat

pengembalian yang lebih diharapkan dari pada berinvestasi pada perusahaan

yang berkinerja tidak baik. Untuk itu diperlukan suatu penilaian kinerja pada

perusahaan. yang akan dijadikan sebagai tempat investasi.

Hubungan CSR dengan kinerja telah diteliti oleh Goukasian dan

Withnwy (2007) dalam Lindrawati (2008) yang menganalisis kinerja

keuangan dan operasional perusahaan yang bertanggungjawab secara sosial

dan etis. Kesimpulan dari penelitian Goukasian dan Withney mengindikasikan

bahwa perusahaan yang mengeluarkan biaya untuk bertanggungjawab secara

tetap dapat menampilkan kinerja sebaik perusahaan lain yang tidak

mengimplementasikan CSR. Selain itu Tsoutsoura (2004) dalam Lindrawati

(2008) juga menemukan bahwa CSR berpengaruh positif terhadap kinerja

keuangan perusahaan. Kinerja perusahaan dapat diukur menggunakan return on equity (ROE) yang merupakan salah satu indikator penting bagi investor untuk menilai prospek perusahaan di masa yang akan datang dengan melihat

pertumbuhan profitabilitas perusahaan (Tandelilin, 2001:240 dalam

Lindrawati, 2008). Dengan ROE, investor atau pemilik dapat melihat tingkat

pengembalian atas investasi yang diukur dengan membandingkan laba bersih

terhadap ekuitas saham biasa (Weston dan Brigham, 1993:305 dalam

Lindrawati, 2008). Sebagai investor lebih baik melihat dari segi kinerja

operasi perusahaan karena dapat diperoleh informasi laba yang dapat

dijadikan dasar untuk menilai seberapa besar nilai kembalian investasi yang

dilakukan atau dikenal dengan istilah return on investment (ROI). (Lindrawati, 2008)

Melihat hal tersebut maka penulis berminat untuk melakukan

penelitian dengan mengambil judul :

1.2. Rumusan Masalah

Berdasarkan uraian dalam latar belakang masalah, maka rumusan

masalah dari penelitian ini adalah sebagai berikut :

”Apakah terdapat pengaruh yang signifikan antara Pengungkapan Corporate Social Responsibility (CSR) terhadap profitabilitas perusahaan, pada perusahaan pertambangan yang terdapat di Bursa Efek Indonesia (BEI)?”

1.3. Tujuan penelitian

Sehubungan dengan rumusan masalah, penelitian ini dilakukan untuk

mengetahui, ada pengaruh signifikan atau tidak antara Pengungkapan

Corporate Social Responsibility (CSR) dan profitabilitas perusahaan pertambangan yang terdapat di Bursa Efek Indonesia (BEI).

1.4. Manfaat Penelitian a. Bagi Perusahaan

Memberikan informasi yang memungkinkan bagi manajemen

mengenai keefektifan CSR dalam Laporan Tahunan, manfaat dan

kontribusi riil yang dirasakan masyarakat pada khususnya dan stakeholder

b. Bagi Investor

Sebagai pertimbangan dalam sebuah pengambilan keputusan

investasi, guna menentukan perusahaan yang dapat memberikan tingkat

pengembalian investasi yang diharapkan, tanpa melupakan tanggungjawab

sosialnya.

c. Bagi Masyarakat

Untuk memberikan wawasan tentang penerapan tanggungjawab

sosial suatu perusahaan untuk kemudian dijadikan tolak ukur kinerja suatu

2.1. Penelitian Terdahulu

2.1.1. Penelitian Lindrawati, Nita Felicia, J. Th. Budianto T. tahun 2008

Penelitian terdahulu dilakukan oleh Lindrawati, Nita Felicia, J.

Th. Budianto T. memposisikan penelitian ini pada penjelasan tentang

pengaruh penerapan CSR terhadap kinerja keuangan perusahaan yang

terdaftar sebagai 100 Best Corporate Citizens oleh KLD Research &

Analytics. Diindikasikan bahwa perusahaan yang mengeluarkan biaya untuk bertanggungjawab secara sosial dan etis tidak menyebabkan trade-off (pertukaran) negatif dan tetap dapat menampilkan kinerja sebaik perusahaan lain yang tidak mengimplementasikan CSR.

Tujuan penelitian tersebut adalah untuk memperoleh bukti

empiris pengaruh penerapan Corporate Social Responsibility terhadap kinerja keuangan perusahaan yang terdaftar sebagai 100 Best Corporate Citizens oleh KLD Research & Analytics.

Penelitian ini menggunakan pendekatan kuantitatif dengan

pengujian hipotesis untuk menguji pengaruh CSR terhadap kinerja

keuangan perusahaan. CSR (X) diukur dengan menggunakan indeks

return shareholder dan stakeholders yang dipublikasikan oleh Bussines Ethics: KLD Research & Analytics. Kinder, Lydenberg and Domini

Research & Analytics, Inc. Sementara kinerja keuangan digunakan ROE (Y1) dan ROI (Y2). ROE menggambarkan sejauh mana kemampuan

perusahaan menghasilkan laba yang bisa diperoleh pemegang saham (laba

bersih dibandingan dengan ekuitas). ROI mengukur kemampuan

perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang

digunakan dalam kegiatan operasi perusahaan (laba bersih dibandingkan

dengan aktiva).

Berdasarkan analisis dan pembahasan ditemukan bukti empiris

bahwa CSR tidak berpengaruh signifikan terhadap ROE, namun CSR

berpengarug signifikan terhadap ROI. Ini menunjukkan bahwa perusahaan

yang menerapkan CSR tetap dapat menampilkan kinerja keuangannya

(ROI) dengan baik. Meskipun dilihat dari ROE tidak signifikan. Hal ini

dapat diguanakan sebagai salah satu pertimbangan bagi investor untuk

menenamkan modalnya pada perusahaan yang memiliki komitmen CSR

dan mengurangi anggapan bahwa penerapan CSR yang berbiaya besar

justru mengurangi return yang diharapkan investor. Demikian pula bagi manajemen, agar dapat lebih memperhatikan pelaksanaan CSR dengan

efektif dimana hal tersebut akan mampu mendorong perusahaan untuk

memiliki kinerja yang lebih baik lagi, sehingga diharapkan perusahaan

juga dapat bersaing secara terbuka dengan perusahaan multinasional

lainnya dalam menghadapi persaingan global.

2.1.2. Penelitian Raldy Yap dan Agnes Utari Widyaningdyah tahun 2009

Terdapat pula penelitian lain dari Raldy Yap dan Agnes Utari

pengungkapan pertanggungjawaban sosial industri high-profile lebih tinggi dari pada industri low-profile, yang diteliti melalui tema-tema pengungkapan pertanggungjawaban sosialnya.

Tujuan dari penelitian ini yaitu mengungkapkan fakta dari

tema-tema pengungkapan dalam laporan tahunan perusahaan dengan

membandingkan industri high-profile dan low-profile yang terdaftar di BEI tahun 2006. Hipotesis dari penelitian ini adalah terdapat perbedaan

yang signifikan jumlah pengungkapan sosial antara perusahaan kelompok

high-profile dan low-profile yang terdaftar di BEI.

Dalam penyusunan penelitian ini menggunakan dua analisis.

Analisis yang digunakan adalah analisi kuantitatif dan kualitatif. Laporan

keuangan tahunan dianalisis menggunakan metode content analysis dan analisis kuantitatif dilakukan dengan menggunakan indeks pengungkapan

sosial, yang merupakan luas pengungkapan relatif setiap perusahaan

sampel atas pengungkapan sosial yang dilakukannya dengan tujuh tema.

Selain itu pengujian hipotesis penelitian ini menggunakan uji

beda rata-rata (Independent Sample t Test) dengan tujuan untuk

mengetahui adanya perbedaan rata-rata antara dua populasi,dengan

melihat rata-rata dua sampelnya.

Berdasarkan hasil pengujian statistik menunjukkan bahwa

semakin banyak dampak sosial yang muncul pada lingkungan perusahaan

pada laporan tahunan. Hasil ini menunjukkan bahwa terdapat perbedaan

yang signifikan dalam penyajian jumlah pengungkapan sosial antara

perusahaan high-profile dan low-profile.

Perusahaan high-profile pada umumnya merupaka perusahaan yang memperoleh sorotan dari masyarakat karena operasinya memiliki

potensi untuk bersinggungan dengan masyarakat luas. Masyarakat

umumnya lebih sensitif terhadap model perusahaan seperti ini karena

kelalaian perusahaan dalam pengamanan proses produksi dan hasil

produksi dapat membawa akibat fatal bagi masyarakat.

Pada perusahaan low-profile, perusahaan tidak terlalu mendapat sorotan luas dari masyarakat, manakala operasi yang mereka lakukan

mengalami kegagalan atau kesalahan pada aspek tertentu dalam proses

atau hasil produksinya, perusahaan low-profile lebih ditoleransi oleh masyarakat luas manakala melakukan kesalahan.

2.1.3. Penelitian Noorlailie Soewarno tahun 2009

Penelitian yang dilakukan oleh Noorlailie Soewarno ini

mengidentifikasikan CSR tidak lagi dipandang lagi sebagai

kedermawanan, namun lebih dari itu, CSR telah menjadi salah satu cara

untuk meningkatkan kinerja bisnis. Melalui komitmen jangka panjang,

hasil substansial akan diperoleh melalui kepedulian terhadap komunitas.

pemimpin yang sabar dan melakukan CSR terus-menerus dalam jangka

dan dunia sosial yang lebih luas. Peneliti akhirnya mengdentifikasi

mengenai motif perusahaan melakukan CSR dan risikonya.

Kesimpulan dari penelitian ini adalah bahwa perusahaan

melaksanakan CSR dengan motif yang berbeda-beda. Ada yang

melaksanakan CSR dengan motif phylantrophy/kedermawanan, ada juga yang bermotif melaksanakan peraturan karena CSR merupakan hal yang

mandatory, ada pula yang bermotif ekonomi, yang tujuan akhirnya adalah untuk meningkatkan laba perusahaan, ada pula yang memiliki motif untuk

meningkatkan kesejahteraan masyarakat, dan untuk menjaga kelangsungan

perusahaan dalam jangka panjang, sekaligus memperoleh laba yang

signifikan.

Dalam melaksanakan CSR, perusahaan dapat terekspos pada

berbagai risiko CSR yang meliputi risiko: (1) diluting manajerial attention, (2) non productive spending, (3) stretching the organizational coalition, (4) bad strategy implementation, (5) legitimacy destruction, (6)

issue ownership, dan (7) poor risk coomunication.

2.1.4. Perbedaan Penelitian Ini dengan Penelitian Terdahulu

Penelitian-penelitian terdahulu meneliti antara lain mengenai:

pengaruh penerapan CSR terhadap kinerja keuangan perusahaan yang

terdaftar sebagai 100 Best Corporate Citizens oleh KLD Research &

Empiris pada Perusahaan High Profile dan Low Profile), dan Corpotare Social Responsibillity : Motif dan Resikonya. Penelitian ini berbeda dengan penelitian–penelitian terdahulu, perbedaannya penelitian ini adalah

meneliti pengaruh pengungkapan Laporan Pertanggungjawaban Sosial

Perusahaan Pertambangan (termasuk perusahaan high-profile) terhadap profitabulitas perusahaan (termasuk salah satu pengukur kinerja

keuangan). Penelitian ini meneliti apakah ada pengaruh signifikan antara

Laporan Pertanggungjawaban Sosial Perusahaan dengan Profitabilitas

Perusahaan.

2.2. Landasan Teori 2.2.1. Laporan Keuangan

2.2.1.1. Pengertian Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2009: 1-2) yaitu ”Laporan

keuangan merupakan bagian dari proses pelaporan keuangan. Laporan

keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai

cara seperti sebagai laporan arus kas, atau laporan arus dana), catatan

dan laporan lain serta materi penjelasan yang merupakan bagian integral

dari laporan keuangan, disamping itu juga termasuk juga skedul dan

informasi yang berkaitan dengan laporan tersebut, misalnya informasi

keuangan, segmen industri dan geografis serta pengungkapan pengaruh

2.2.1.2. Tujuan Laporan Keuangan

Menurut PSAK No. 1 dalam Standart Akuntansi Keuangan 2009

paragraf 2, laporan keuangan untuk tujuan umum adalah laporan

keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian

besar pengguna laporan. Laporan keuangan untuk tujuan umum termasuk

juga laporan keuangan yang disajikan terpisah atau yang disajikan dalam

dokumen publik lainnya seperti laporan tahunan atau prospektus.

Pernyataan ini berlaku pula untuk laporan keuangan konsolidasian. (SAK,

2009)

Selain dalam paragrapf 2, dijelaskan juga dalam paragraf 5, bahwa

laporan keuangan untuk tujuan umum adalah memberikan informasi

tentang posisi keuangan, kinerja dan arus kas perusahaan yang

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka

membuat keputusan-keputusan ekonomi serta menunjukkan

pertanggungjawaban (stewardship) manajemen atas pengguna sumber- sumber daya yang dipercayakan kepada mereka, terdapat dalam. (SAK,

2009)

2.2.1.3 Karakteristik Laporan Keuangan

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan Standart Akuntansi Keuangan (2009: 5-8), karakteristik

kualitatif merupakan ciri khas yang membuat informasi dalam laporan

Karakteristik kualitatif tersebut yaitu (SAK, 2009: 5-8):

1. Dapat dipahami

Kualitas penting informasi yang ditampung, dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh pengguna.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pengguna dalam proses pengambilan keputusan. Informasi memiliki

kualitas relevan kalau dapat mempengaruhi keputusan ekonomi

pengguna dengan membantu mereka mengevaluasi peristiwa masa

lalu, masa kini, atau masa depan, menegaskan, atau mengoreksi, hasil

evaluasi pengguna di masa lalu.

3. Materialitas

Informasi dipandang material kalau kelalaian untuk mencantumkan

atau kesalahan dalam mencatat informasi tersebut dapat

mempengaruhi keputusan ekonomi pengguna yang di ambil atas dasar

laporan keuangan.

4. Keandalan

Informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan

material, dan dapat diandalkan penggunanya sebagai penyajian yang

tulus atau jujur dari yang seharusnya disajikan atau yang secara wajar

5. Penyajian jujur

Agar dapat diandalkan, informasi harus menggambar dengan jujur

transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang

secara wajar dapat diharapkan untuk disajikan.

6. Substansi Mengungguli Bentuk

Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi

serta peristiwa lain yang seharusnya disajikan, maka peristiwa

tersebut perlu dicatat dan disajikan sesuai dengan substansi dan

realitas ekonomi dan bukan hanya bentuk hukumnya.

7. Netralitas

Informasi harus diarahkan pada kebutuhan umum pengguna, dan tidak

bergantung pada kebutuhan dan keinginan pihak tertentu. Tidak boleh

ada usaha untuk menyajikan informasi yang menguntungkan beberapa

pihak, sementara hal tersebut akan merugikan pihak lain yang

mempunyai kepentingan yang berlawanan.

8. Pertimbangan sehat

Pertimbangan sehat mengandung unsur kehati-hatian pada saat

melakukan perkiraan dalam kondisi ketidakpastian sehingga aktiva

atau penghasilan tidak dinyatakan terlalu tinggi dan kewajiban atau

beban tidak dinyatakan terlalu rendah.

9. Kelengkapan

Agar dapat diandalkan, informasi dalam laporan keuangan harus

10.Dapat dibandingkan

Pengguna harus dapat membandingkan lapoan keuangan perusahaan

antar periode untuk mengidentifikasi kecenderungan (tren) posisi dan

kinerja keuangan. Pengguna juga harus dapat membandingkan

laporan keuangan antar perusahaan untuk mengevaluasi posisi

keuangan, kinerja serta perubahan posisi keuangan secara relatif.

2.2.1.4. Jenis – jenis Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2009: 13), jenis-jenis

laporan keuangan yang lengkap terdiri dari:

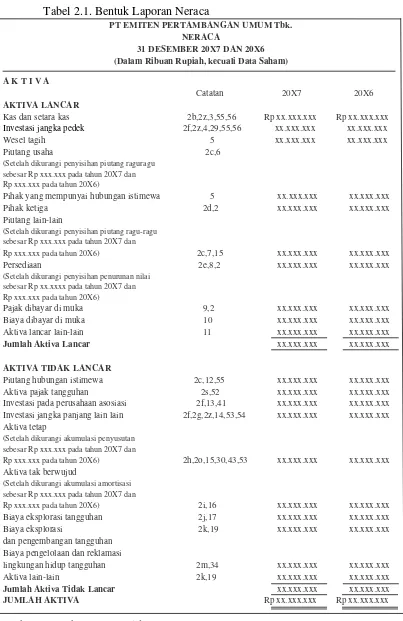

1. Neraca

Neraca adalah laporan keuangan yang secara langsung

menggambarkan dengan posisi keuangan sebuah perusahaan dan

dalam neraca terdiri dari tiga unsur laporan keuangan, yaitu aktiva,

kewajiban, dan ekuitas (SAK, 2009: 13). Berikut ini adalah ilustrasi

Tabel 2.1. Bentuk Laporan Neraca

PT EMITEN PERTAMBANGAN UMUM Tbk. NERACA

31 DESEMBER 20X7 DAN 20X6 (Dalam Ribuan Rupiah, kecuali Data Saham)

A K T I V A

(Setelah dikurangi penyisihan piutang raguragu sebesar Rp xxx.xxx pada tahun 20X7 dan Rp xxx.xxx pada tahun 20X6)

Pihak yang mempunyai hubungan istimewa 5 xx.xxx.xxx xx.xxx.xxx Pihak ketiga 2d,2 xx.xxx.xxx xx.xxx.xxx Piutang lain-lain

(Setelah dikurangi penyisihan piutang ragu-ragu sebesar Rp xxx.xxx pada tahun 20X7 dan

Rp xxx.xxx pada tahun 20X6) 2c,7,15 xx.xxx.xxx xx.xxx.xxx Persediaan 2e,8,2 xx.xxx.xxx xx.xxx.xxx

(Setelah dikurangi penyisihan penurunan nilai sebesar Rp xx.xxxx pada tahun 20X7 dan Rp xxx.xxx pada tahun 20X6)

Pajak dibayar di muka 9,2 xx.xxx.xxx xx.xxx.xxx Biaya dibayar di muka 10 xx.xxx.xxx xx.xxx.xxx Aktiva lancar lain-lain 11 xx.xxx.xxx xx.xxx.xxx

Jumlah Aktiva Lancar xx.xxx.xxx xx.xxx.xxx

AKTIVA TIDAK LANCAR

Piutang hubungan istimewa 2c,12,55 xx.xxx.xxx xx.xxx.xxx Aktiva pajak tangguhan 2s,52 xx.xxx.xxx xx.xxx.xxx Investasi pada perusahaan asosiasi 2f,13,41 xx.xxx.xxx xx.xxx.xxx Investasi jangka panjang lain lain 2f,2g,2z,14,53,54 xx.xxx.xxx xx.xxx.xxx Aktiva tetap

(Setelah dikurangi akumulasi penyusutan sebesar Rp xxx.xxx pada tahun 20X7 dan

Rp xxx.xxx pada tahun 20X6) 2h,2o,15,30,43,53 xx.xxx.xxx xx.xxx.xxx Aktiva tak berwujud

(Setelah dikurangi akumulasi amortisasi sebesar Rp xxx.xxx pada tahun 20X7 dan

Rp xxx.xxx pada tahun 20X6) 2i,16 xx.xxx.xxx xx.xxx.xxx Biaya eksplorasi tangguhan 2j,17 xx.xxx.xxx xx.xxx.xxx Biaya eksplorasi 2k,19 xx.xxx.xxx xx.xxx.xxx dan pengembangan tangguhan

Biaya pengelolaan dan reklamasi

lingkungan hidup tangguhan 2m,34 xx.xxx.xxx xx.xxx.xxx Aktiva lain-lain 2k,19 xx.xxx.xxx xx.xxx.xxx Jumlah Aktiva Tidak Lancar xx.xxx.xxx xx.xxx.xxx

JUMLAH AKTIVA Rp xx.xxx.xxx Rp xx.xxx.xxx

PT EMITEN PERTAMBANGAN UMUM Tbk. NERACA

31 DESEMBER 20X7 DAN 20X6 (Lanjutan) (Dalam Ribuan Rupiah, kecuali Data Saham) KEWAJIBAN DAN EKUITAS

Catatan 20X7 20X6

KEWAJIBAN LANCAR

Pinjaman jangka pendek 2z,6,8,15,55,56 Rp xx.xxx.xxx Rp xx.xxx.xxx

Wesel bayar 2z,22,56 xx.xxx.xxx xx.xxx.xxx

Hutang usaha 2z,23,56

Pihak ketiga xx.xxx.xxx xx.xxx.xxx

Pihak yang mempunyai hubungan istimewa 55 xx.xxx.xxx xx.xxx.xxx

Hutang pajak 9,24 xx.xxx.xxx xx.xxx.xxx

Kewajiban anjak piutang 2d,6,21

Beban masih harus dibayar 2z,25,56 xx.xxx.xxx xx.xxx.xxx

Pendapatan diterima dimuka 26

Bagian kewajiban jangka panjang yang akan

jatuh tempo dalam waktu satu tahun: 2z,27

Pinjaman jangka panjang 2n,2p,4,15,30,62,69 xx.xxx.xxx xx.xxx.xxx

Hutang sewa guna usaha 2h,31 xx.xxx.xxx xx.xxx.xxx

Hutang obligasi 2n,15,33 xx.xxx.xxx xx.xxx.xxx

Bagian Penyisihan untuk Pengelolaan Lingkungan

Hidup dan Reklamasi Lingkungan Hidup

yang Jatuh Tempo dalam Satu Tahun 2m,34 xx.xxx.xxx xx.xxx.xxx

Kewajiban lancar lain-lain 2 xx.xxx.xxx xx.xxx.xxx

Jumlah Kewajiban Lancar xx.xxx.xxx xx.xxx.xxx

KEWAJIBAN TIDAK LANCAR

Hutang hubungan istimewa 29,55 xx.xxx.xxx xx.xxx.xxx

Kewajiban pajak tangguhan 2s,52 xx.xxx.xxx xx.xxx.xxx

Pinjaman jangka panjang 2n,2p,2z,4,15,30,56,62,69 xx.xxx.xxx xx.xxx.xxx

Hutang sewa guna usaha 2h,2z,31,56 xx.xxx.xxx xx.xxx.xxx

Keuntungan Tangguhan Aktiva Dijual dan

Disewagunausahakan Kembal 32 xx.xxx.xxx xx.xxx.xxx

Hutang obligasi 2n,2z,15,33,56 xx.xxx.xxx xx.xxx.xxx

Penyisihan kewajiban pengelolaan dan

reklamasi lingkungan hidup tangguhan 2m, 34 xx.xxx.xxx xx.xxx.xxx

Kewajiban tidak lancar lain-lain xx.xxx.xxx xx.xxx.xxx

Hutang subordinasi 35,55 xx.xxx.xxx xx.xxx.xxx

Obligasi konversi 2z,36,38,56 xx.xxx.xxx xx.xxx.xxx

PT EMITEN PERTAMBANGAN UMUM Tbk. NERACA

31 DESEMBER 20X7 DAN 20X6 (Lanjutan) (Dalam Ribuan Rupiah, kecuali Data Saham) EKUITAS

Modal saham

Saham Seri A nilai nominal Rp xxx Modal dasar seri A - xxx.xxx

Modal ditempatkan dan disetor penuh –

Seri A - xxx.xxx 36,38 Rp xx.xxx.xxx Rp xx.xxx.xxx Tambahan modal disetor – bersih 36,39 xx.xxx.xxx xx.xxx.xxx Selisih kurs karena penjabaran

laporan keuangan 2f,13,40 xx.xxx.xxx xx.xxx.xxx Selisih transaksi perubahan ekuitas

perusahaan Asosiasi 2f,13,41 xx.xxx.xxx xx.xxx.xxx Selisih transaksi restrukturisasi

entitas sepengendali 42 xx.xxx.xxx xx.xxx.xxx Laba (rugi) belum direalisasi dari

efek tersedia untuk dijual 2f,4,14 xx.xxx.xxx xx.xxx.xxx Selisih penilaian kembali aktiva tetap 2h,15 xx.xxx.xxx xx.xxx.xxx

Opsi saham 2t,47 xx.xxx.xxx xx.xxx.xxx Saldo Laba 2x,44,62

Yang telah dicadangkan penggunaannya xx.xxx.xxx xx.xxx.xxx Yang belum dicadangkan penggunaannya xx.xxx.xxx xx.xxx.xxx Dikurangi: Saham diperoleh kembali 45 (xx.xxx.xxx) (xx.xxx.xxx)

Jumlah Ekuitas xx.xxx.xxx xx.xxx.xxx

JUMLAH KEWAJIBAN DAN EKUITAS Rp xx.xxx.xxx Rp xx.xxx.xxx Sumber: www.bapepam.go.id

2. Laporan Laba Rugi

Laporan Laba Rugi adalah laporan yang berkaitan dengan

pengukuran kinerja yang menggambarkan pendapatan dan beban

perusahaan, selama periode waktu tertentu. Laporan laba rugi

minimal mencakup pos-pos pendapatan, laba rugi usaha, beban

pinjaman, beban pajak, laba atau rugi dari aktivitas normal

perusahaan, pos luar biasa, hak minoritas, dan laba atau rugi bersih

untuk periode berjalan (SAK, 2009: 13). Berikut ini adalah contoh

Tabel 2.2. Bentuk Laporan Laba Rugi

PT EMITEN PERTAMBANGAN UMUM Tbk. (Dalam Ribuan Rupiah, kecuali Laba per Saham)

LAPORAN LABA RUGI

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL-TANGGAL

31 DESEMBER 20X7 DAN 20X6

Catatan 20X7 20X6

PENJUALAN BERSIH 2q,48 Rp xx.xxx.xxx Rp xx.xxx.xxx

BEBAN POKOK PENJUALAN 49

LABA (RUGI) KOTOR xx.xxx.xxx xx.xxx.xxx

BEBAN USAHA 50

Beban penjualan xx.xxx.xxx xx.xxx.xxx Beban umum dan administrasi xx.xxx.xxx xx.xxx.xxx Beban eksplorasi xx.xxx.xxx xx.xxx.xxx Jumlah Beban Usaha xx.xxx.xxx xx.xxx.xxx

LABA (RUGI) USAHA xx.xxx.xxx xx.xxx.xxx

PENGHASILAN (BEBAN) LAIN-LAIN 51 Penghasilan lain-lain :

Laba (rugi) penjualan aktiva tetap – bersih 15 xx.xxx.xxx xx.xxx.xxx

Penghasilan bunga xx.xxx.xxx xx.xxx.xxx

Beban lain-lain :

Beban bunga 2r,15 (xx.xxx.xxx) (xx.xxx.xxx)

Laba (rugi) kurs - bersih 2z,2aa,15 (xx.xxx.xxx) (xx.xxx.xxx)

Penghasilan (Beban) Lain-lain (xx.xxx.xxx) (xx.xxx.xxx)

BAGIAN LABA (RUGI) PERUSAHAAN

ASOSIASI 2f,13 xx.xxx.xxx xx.xxx.xxx

LABA (RUGI) SEBELUM PAJAK PENGHASILAN

BEBAN (PENGHASILAN) PAJAK 2s,52

Periode berjalan (xx.xxx.xxx) (xx.xxx.xxx)

Tangguhan (xx.xxx.xxx) (xx.xxx.xxx)

(xx.xxx.xxx) (xx.xxx.xxx)

LABA (RUGI) DARI AKTIVITAS NORMAL xx.xxx.xxx xx.xxx.xxx

POS LUAR BIASA 53 xx.xxx.xxx xx.xxx.xxx

LABA (RUGI) BERSIH Rp x.xxx Rp x.xxx

3. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas adalah laporan yang

menggambarkan peningkatan atau penurunan aktiva bersih atau

kekayaan selama periode bersangkutan berdasarkan prinsip

pengukuran tertentu yang dianut dan diungkapkan dalam laporan

keuangan (SAK, 2009: 13). Ilustrasi dari laporan perubahan ekuitas

terdapat dalam lampiran.

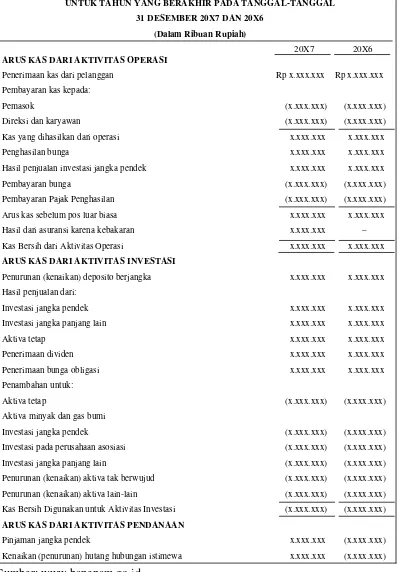

4. Laporan Arus Kas

Laporan Arus Kas merupakan laporan yang berisi mengenai

informasi tentang arus kas sebuah perusahaan, dimana berguna bagi

para pengguna laporan keuangan sebagai dasar untuk menilai

kemampuan perusahaan dalam menghasilkan kas serta setara kas dan

menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut.

Laporan arus kas member informasi historis mengenai perubahan kas

dan setara kas,yang diklasifikasikan menurut aktivitas operasi,

investasi, dan pendanaan. Penyusuanan dan pelaporan arus kas ini

berlaku di Indonesia sejak 1 Januari 2005, yang terdapat dalam PSAK

no 2 (SAK, 2009: 13). Berikut ini adalah ilustrasi dari laporan arus

Tabel 2.3. Bentuk Laporan Arus Kas

PT. EMITEN PERTAMBANGAN UMUM Tbk.

LAPORAN ARUS KAS

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL-TANGGAL

31 DESEMBER 20X7 DAN 20X6

(Dalam Ribuan Rupiah)

20X7 20X6

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan Rp x.xxx.xxx Rp x.xxx.xxx Pembayaran kas kepada:

Pemasok (x.xxx.xxx) (x.xxx.xxx)

Direksi dan karyawan (x.xxx.xxx) (x.xxx.xxx) Kas yang dihasilkan dari operasi x.xxx.xxx x.xxx.xxx Penghasilan bunga x.xxx.xxx x.xxx.xxx Hasil penjualan investasi jangka pendek x.xxx.xxx x.xxx.xxx Pembayaran bunga (x.xxx.xxx) (x.xxx.xxx)

Pembayaran Pajak Penghasilan (x.xxx.xxx) (x.xxx.xxx) Arus kas sebelum pos luar biasa x.xxx.xxx x.xxx.xxx

Hasil dari asuransi karena kebakaran x.xxx.xxx – Kas Bersih dari Aktivitas Operasi x.xxx.xxx x.xxx.xxx

ARUS KAS DARI AKTIVITAS INVESTASI

Penurunan (kenaikan) deposito berjangka x.xxx.xxx x.xxx.xxx Hasil penjualan dari:

Investasi jangka pendek x.xxx.xxx x.xxx.xxx Investasi jangka panjang lain x.xxx.xxx x.xxx.xxx Aktiva tetap x.xxx.xxx x.xxx.xxx Penerimaan dividen x.xxx.xxx x.xxx.xxx Penerimaan bunga obligasi x.xxx.xxx x.xxx.xxx Penambahan untuk:

Aktiva tetap (x.xxx.xxx) (x.xxx.xxx) Aktiva minyak dan gas bumi

Investasi jangka pendek (x.xxx.xxx) (x.xxx.xxx)

Investasi pada perusahaan asosiasi (x.xxx.xxx) (x.xxx.xxx) Investasi jangka panjang lain (x.xxx.xxx) (x.xxx.xxx)

Penurunan (kenaikan) aktiva tak berwujud (x.xxx.xxx) (x.xxx.xxx) Penurunan (kenaikan) aktiva lain-lain (x.xxx.xxx) (x.xxx.xxx) Kas Bersih Digunakan untuk Aktivitas Investasi (x.xxx.xxx) (x.xxx.xxx)

ARUS KAS DARI AKTIVITAS PENDANAAN

Pinjaman jangka pendek x.xxx.xxx (x.xxx.xxx) Kenaikan (penurunan) hutang hubungan istimewa x.xxx.xxx (x.xxx.xxx)

PT EMITEN PERTAMBANGAN UMUM Tbk.

LAPORAN ARUS KAS

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL-TANGGAL

31 DESEMBER 20X7 DAN 20X6 (Lanjutan)

(Dalam Ribuan Rupiah)

20X7 20X6

Penerimaan dari penerbitan saham – bersih Rp x.xxx.xxx Rp x.xxx.xxx Penerimaan dari penerbitan obligasi konversi – bersih x.xxx.xxx x.xxx.xxx Penerimaan hutang subordinasi x.xxx.xxx - Penambahan hutang jangka panjang:

Bank x.xxx.xxx x.xxx.xxx

Sewa guna usaha x.xxx.xxx x.xxx.xxx

Obligasi x.xxx.xxx x.xxx.xxx

Pembayaran hutang jangka panjang:

Bank (x.xxx.xxx) (x.xxx.xxx)

Sewa guna usaha (x.xxx.xxx) (x.xxx.xxx)

Obligasi (x.xxx.xxx) (x.xxx.xxx)

Pembayaran dividen tunai (x.xxx.xxx) (x.xxx.xxx) Penurunan (kenaikan) piutang hubungan istimewa (x.xxx.xxx) (x.xxx.xxx) Kas Bersih Digunakan untuk Aktivitas Pendanaan (x.xxx.xxx) (x.xxx.xxx)

KENAIKAN BERSIH KAS DAN SETARA KAS x.xxx.xxx x.xxx.xxx

PENGARUH SELISIH KURS x.xxx.xxx x.xxx.xxx

SALDO KAS DAN SETARA KAS PADA AWAL

TAHUN x.xxx.xxx x.xxx.xxx

SALDO KAS DAN SETARA KAS PADA

AKHIR TAHUN Rp x.xxx.xxx Rp x.xxx.xxx

Aktivitas yang tidak mempengaruhi arus kas: Kapitalisasi biaya pinjaman selama masa pembangunan:

Rugi kurs x.xxx.xxx x.xxx.xxx

Bunga x.xxx.xxx x.xxx.xxx

Kenaikan aktiva tetap akibat penilaian kembali

aktiva tetap x.xxx.xxx -

Restruturisasi hutang jangka panjang dengan

aktiva tetap x.xxx.xxx -

Perolehan aktiva sewa guna usaha melalui hutang

sewa guna usaha x.xxx.xxx x.xxx.xxx Tambahan modal disetor yang berasal dari

perubahan ekuitas dalam aktiva bersih

perusahaan asosiasi – setelah dikurangi pajak x.xxx.xxx x.xxx.xxx

5. Catatan Atas Laporan Keuangan

Dalam PSAK no. 1 halaman 13, Catatan atas laporan

keuangan adalah catatan yang mengungkapkan:

a. Informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa

dan transaksi yang penting.

b. Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan di

neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan

arus kas.

c. Informasi yang tidak disajikan dalam laporan keuangan tetapi

diperlukan dalam rangka penyajian secara wajar.

2.2.2. Corporate Social Responsibility (CSR)

2.2.2.1. Latar Belakang Tanggungjawab Sosial Perusahaan (CSR)

Teknologi suatu sistem perekonomian meletakkan suatu struktur

pada masyarakatnya yang tidak hanya menentukan akivitas ekonominya

tetapi juga mempengaruhi hubungan sosialnya dan kesejahteraannya. Oleh

karenanya suatu pengukuran yang terbatas pada konsekuensi ekonomi saja

tidaklah memadai sebagai suatu penaksiran hubungan sebab – akibat

sistem semesta pengukuran ini mengabaikan pengaruh sosial

(Belkaoui:1986).

Setiap perusahaan selayaknya memahami bahwa setiap perusahaan

lingkungan sosial tertentu tersebut. Dalam kondisi seperti itu, perusahaan

tidak bisa berlaku tidak menghiraukan manusia – manusia di

sekelilingnya, itulah sebabnya perusahan seharusnya menyadari dan tidak

hanya cukup mengetahui bahwa lingkungan sosial harus dijaga, dengan

cara mengusahakan kurangnya dampak atau imbas psikologis, ekonomi

dan budaya terhadap orang – orang disekelilingnya. Perhatian terhadap

manusia di sekeliling perusahaan harus semakin ditingkatkan kalau

perusahaan menyandang nama sebagai industri dengan skala besar. Karena

perusahaan mengusung teknologi tinggi dengan resiko yang tinggi pula.

(Soemanto, 2007)

Sebelum perusahaan atau pabrik menimbulkan masalah fisik,

kehadirannya sendiri telah menimbulkan situasi yang menyebabkan

manusia di sekelilingnya menjadi terpencil, terlebih jika mereka tidak

mampu memahami teknologi yang diterapkan dalam perusahaan. Untuk

mengatasi kesenjangan sosial yang demikian, perusahaan

menyelenggarakan kegiatan kontribusi bagi penduduk yang tinggal di

2.2.2.2. Alasan pentingnya Penerapan CSR

Setidaknya ada 3 alasan penting mengapa kalangan dunia usaha

harus merespon dan mengembangkan isu tanggungjawab sosial sejalan

dengan operasi usahanya (Wibisono, 2007) :

1. Perusahaan adalah bagian dari masyarakat dan oleh karenanya wajar

bila perusahaan memperhatikan kepentingan masyarakat. Perusahaan

mesti menyadari bahwa mereka beroperasi dalam suatu tatanan

lingkungan masyarakat. Kegiatan sosial ini berfungsi sebagai

kompensasi atau upaya timbal balik atas penguasaan sumber daya

alam dan sumber daya ekonomi oleh perusahaan yang kadang bersifat

ekspansif dan eksploratif, di samping sebagai kompensasi sosial

karena timbulnya ketidaknyamanan (Discomfort) pada masyarakat. 2. Kalangan bisnis dan masyarakat sebaiknya memiliki hubungan yang

bersifat simbios mutualisme. Untuk mendapatkan dukungan dari

masyarakat, setidaknya Licence to operate, wajar bila perusahaan juga dituntut untuk memberikan kontribusi positif kepada masyarakat,

sehingga bisa tercipta harmonisasi hubungan bahkan pendongkrakan

citra dan performa perusahaan.

3. Kegiatan tanggungjawab sosial merupakan salah satu cara untuk

meredam atau bahkan menghindari konflik sosial. Potensi konflik itu

bias berasal akibat dampak operasional perusahaan ataupun akibat

kesenjangan struktural dan ekonomis yang timbul antara masyarakat

Penyebab lain timbulnya tanggungjawab sosial perusahaan adalah

dengan adanya kecenderungan beralihnya perhatian pada kesejahteraan

individu ke arah kesejahteraan sosial, yang bergerak dari kegiatan mencari

keuntungan sebesar besarnya tanpa melihat efek sampingnya kearah

mencari laba yang berwawasan lingkungan. Hal itu menimbulkan berbagai

berbagai pemikiran tentang tanggung jawab sosial perusahaan menurut

(Harahap, 2003) sebagai berikut :

1. Kecenderungan terhadap Kesejahteraan Sosial. Sejarah menunjukkan

bahwa kelangsungan hidup manusia, kesejahteraan masyarakat yang

sebenarnya hanya dapat lahir dari sikap kerjasama antar unit – unit

masyarakat itu sendiri. Negara tidak bisa hidup sendiri tanpa

partisipasi rakyatnya, perusahaan juga tidak akan maju tanpa dukungan

pelanggannya maupun lingkungan sosialnya. Kenyataan ini semakin

disadari dan semakin dibutuhkan pertanggungjawabannya.

2. Kecenderungan terhadap kesadaran lingkungan. Dalam literatur,

paradigma ini dikenal dengan the human exceptionalism paradigm

menuju the new environtment paradigm, paradigma yang pertama menganggap bahwa manusia adalah makhluk unik di bumi yang

memiliki kebutuhan sendiri yang tidak dapat dibatasi oleh kebutuhan

makhluk lain. Sebaliknya paradigma yang terakhir menganggap bahwa

manusia adalah makhluk di antara bermacam – macam makhluk yang

dibatasi oleh sifat keterbatasan itu sendiri baik sosial, ekonomi atau

politik.

3. Perspektif ekosistem. Orientasi yang terdahulu lebih diarahkan kepada

pembangunan ekonomi, efisiensi, profit maximation sehingga, menimbulkan krisis ekosistem.

4. Ekonomisasi vs Sosialisasi. Ekonomisasi hanya mengarahkan

kepuasan individual sebagai suatu unit yang selalu mempertimbangkan

cost dan benefit tanpa memperhatikan kepentingan masyarakat. Sebaliknya sosialisasi menekankan perhatiannya terhadap kepentingan

sosial dan selalu mempertimbangkan efek sosial yang ditimbulkan oleh

kegiatannya. Walaupun sosialisasi belum tampak nyata. Namun

pengaruh pemerintah dan tekanan sosial cenderung menguntungkan

kepedulian sosial. Akhirnya diperlukan suatu alat untuk mengukur

sejauh mana pengaruh perusahaan terhadap masyarakat.

2.2.2.3. Manfaat Corporate Social Responsibility (CSR)

Beberapa manfaat yang akan dirasakan oleh perusahaan dengan

melaksanakan tanggungjawab sosialnya menurut Jackie Ambadar (2008)

antara lain :

1. Perusahaan akan terhindar dari reputasi negatif perusak lingkungan,

yang hanya mengejar keuntungan jangka pendek tanpa

2. Kerangka kerja etis yang kokoh dapat memandu para manager dan

karyawan menghadapi masalah seperti permintaan lapangan kerja dari

lingkungan sekitarnya.

3. Perusahaan etis mendapat rasa hormat dari kelompok inti masyarakat

yang sangat membutuhkan perusahaan ini eksis, terutama pelanggan

dan karyawannya.

4. Banyak perusahaan yang sadar bahwa perilaku etis dapat membuat

perusahaan aman dari gangguan lingkunganm sekitar, sehingga dapat

beroperasi dengan lancar.

2.2.2.4. Pengertian Corporate Social Responsibility (CSR)

Ada beberapa definisi yang mengambarkan bentuk tanggungjawab

sosial perusahaan diantaranya :

Berdasarkan definisi Mallen bahwa CSR adalah tentang bagaimana

perusahaan mengelola proses bisnisnya untuk menghasilkan keseluruhan

dampak positif pada masyarakat. (Mallenbaker.com)

Dewan Bisnis Dunia untuk Pembangunan Berkelanjutan dalam

Corporate Social Responsibility (CSR), juga dikenal sebagai tanggungjawab perusahaan, corporate citizenship, bisnis yang

bertanggungjawab, berkelanjutan bisnis yang bertanggungjawab (SRB),

atau kinerja sosial perusahaan, adalah suatu bentuk perusahaan pengaturan

diri diintegrasikan ke dalam model bisnis.

Uni Eropa (EU Green Paper on CSR) mengemukakan bahwa “CSR is a concept whereby companies integrate social and environtmental concern in their business operationsand their interaction with their stakeholders on a voluntary basic”.

World Council for Sustainable Development menyebut CSR sebagai: “Continuing commitment by business to behave ethically and contribute to economic development while improving the quality of life of the workspace and their families as well as of the local community and society at large.”

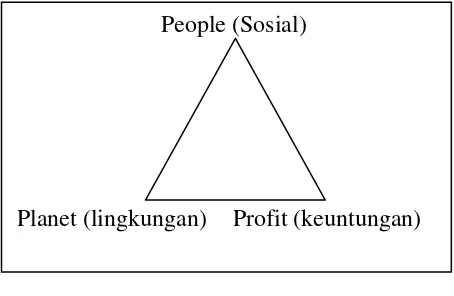

2.2.2.5. Konsep Triple Bottom Line

Pendekatan di atas merupakan bentuk yang mengisyaratkan bahwa

perusahaan tidak hanya dihadapkan pada tanggungjawab yang berpijak

pada single bottom line, yaitu nilai perusahaan yang hanya direfleksikan dalam kondisi keuangan saja, tetapi juga harus berpijak pada tiga prinsip

People (Sosial)

Planet (lingkungan) Profit (keuntungan)

Gambar 1 : Konsep Triple Bottom Line

Sumber : SWA. Edisi 26/XXI/19 Desember 2005 – 11 Januari 2006

1. Profit (keuntungan). Profit merupakan unsur terpenting dan menjadi tujuan utama dari setiap kegiatan usaha. Tak heran bila fokus utama

dari setiap kegiatan dalam perusahaan adalah mengejar profit atau mendongkrak harga saham setinggi – tingginya, baik secara langsung

atau pun tidak langsung. Inilah bentuk tanggungjawab sosial ekonomi

yang paling esensial terhadap pemegang saham.

2. People (Masyarakat Pemangku Kepentingan). Menyadari bahwa masyarakat merupakan stakeholder penting bagi perusahaan, karena dukungan mereka, terutama masyarakat sekitar, sangat diperlukan

bagi keberadaan, kelangsungan hidup, dan perkembangan perusahaan,

maka sebagai bagian yang tak terpisahkan dengan masyarakat

lingkungan, perusahaan perlu berkomitmen untuk berupaya

memberikan manfaat sebesar – besarnya kepada mereka. Selain itu

juga perlu disadari bahwa operasi perusahaan berpotensi memberikan

dampak kepada masyarakat. Karenanya pula perusahaan perlu untuk

intinya, jika ingin eksis dan akseptabel, perusahaan harus

menyertakan pula tanggungjawab sosial.

3. Planet (Lingkungan). Unsur ketiga yang mesti diperhatikan juga adalah planet atau lingkungan. Jika perusahaan ingin eksis dan

akseptabel maka harus disertakan pula tanggungjawab kepada

lingkungan. Lingkungan adalah sesuatu yang terkait dengan seluruh

bidang kehidupan kita. Semua kegiatan yang kita lakukan mulai kita

bangun tidur di pagi hari hingga kita terlelap di malam hari

berhubungan dengan lingkungan. Air yang kita minum, udara yang

kita hirup, seluruh peralatan yang kita gunakan, semuanya berasal dari

lingkungan. Lingkungan dapat menjadi teman atau musuh kita,

tergantung bagaimana memperlakukan.

2.2.2.6. Ruang Lingkup Tanggungjawab Sosial Perusahaan

Meskipun isu utamanya akan berbeda baik antara sektor industri

maupun antar perusahaan, namun secara umum isu CSR mencakup 5

(lima) komponen pokok. (Darwin, 2006) :

1. Hak Azasi Manusia (HAM). Bagaimana perusahaan menyikapi

masalah HAM dan strategi serta kebijakan apa yang dilakukan oleh

perusahaan untuk menghindari terjadinya pelanggaran HAM di

perusahaan yang bersangkutan.

2. Tenaga Kerja (Buruh). Bagaimana kondisi tenaga kerja di supply chain

kesejahteraan hari tua dan keselamatan kerja, peningkatan

keterampilan dan profesionalisme karyawan, sampai pada soal

penggunaan tenaga kerja di bawah umur.

3. Lingkungan hidup. Bagaimana strategi dan kebijakan yang

berhubungan dangan masalah lingkungan hidup. Bagaimana

perusahaan mengatasi dampak lingkungan atas produk atau jasa mulai

dari pengadaan bahan baku sampai pada masalah buangan limbah,

serta dampak lingkungan yang diakibatkan oleh proses produksi dan

distribusi produk.

4. Sosial – masyarakat. Bagaimana strategi dan kebijakan dalam bidang

sosial dan pengembangan masyarakat setempat (Community development), serta dampak operasi perusahaan terhadap kondisi sosial dan budaya masyarakat setempat.

5. Dampak produk dan jasa terhadap pelanggan. Apa saja yang dilakukan

oleh perusahaan untuk memastikan bahwa produk dan jasa bebas dari

dampak negatif seperti: mengganggu kesehatan, mengancam

keamanan, dan produk terlarang.

2.2.2.7. Klasifikasi Bentuk Penerapan Tanggungjawab Sosial

Bradshaw mengemukakan ada 3 bentuk tanggungjawab sosial

perusahaan yaitu (Harahap 2007:360) :

tanggungjawabnya. Bentuk tanggungjawab ini bisa merupakan kegitan

amal, sumbangan atau kegiatan lain yang mungkin saja tidak langsung

berhubungan dengan kegiatan perusahaan.

2. Corporate Responsibility, di sini kegiatan pertanggungjawaban itu sudah merupakan bagian dari tanggungjawab perusahaan bisa arena

ketentuan UU atau bagian dari kemauan atau kesediaan perusahaan.

3. Corporate Policy, di sini tanggungjawab sosial perusahaan itu sudah merupakan bagian dari kebijakannya.

2.2.2.8. Pengungkapan (Reporting) CSR

Sebagai tahap akhir dari penerapan CSR adalah pengungkapan

(Reporting) yang akan mengungkap sejauh mana pelaksanaan CSR dan merupakan pertanggungjawaban terhadap stakeholders secara luas. Pada

dasarnya perusahaan yang sukses dalam menjalankan CSR memiliki tiga

nilai dasar (Core Values) yang ditanam secara mengakar dalam perusahaan, yaitu (Darwin Ali, 2006) :

1. Ketangguhan Ekonomi

2. Tanggungjawab lingkungan

3. Akuntabilitas sosial

Jika kinerja keuangan suatu perusahaan tercermin dalam laporan

keuangan, maka kinerja CSR akan dapat disimak melalui sebuah laporan

kinerja CSR. Laporan CSR atau laporan keberlanjutan pada hakekatnya

memuat tiga aspek pokok yaitu; ekonomi, lingkungan, dan sosial.

2.2.2.9. Definisi Pengungkapan Kinerja CSR

Secara umum pengungkapan kinerja CSR merupakan produk dari

Social Responsibility Accounting sehingga menurut Belkaoui (2000: 229) akuntansi sosial dapat didefinisi dengan tepat sebagai “Proses

seleksi variabel – variabel kinerja sosial tingkat perusahaan, ukuran dan

prosedur pengukuran yang secara sistematis mengembangkan informasi

yang bermanfaat untuk mengevaluasi kinerja sosial perusahaan, dan

mengkomunikasikan informasi tersebut kepada kelompok sosial yang

tertarik, baik di dalam maupun di luar perusahaan”.

Menurut Belkaoui (2000: 230) tentang siapa yang menekankan

untuk membuat laporan sosial perusahaan adalah :

1. Mengasumsikan bahwa tujuan CSR adalah untuk meningkatkan citra

perusahaan dan memegang asumsi, biasanya secara implisit, bahwa

perilaku perusahaan baik secara asasi.

2. Mengasumsikan bahwa tujuan CSR adalah untuk menghentikan

pertanggungjawaban organisasi dengan asumsi bahwa kontrak sosial

terjadi antara organisasi dengan masyarakat. Keberasaan kontrak

3. Tampaknya mengasumsikan bahwa CSR secara efektif memperluas

pelaporan keuangan tradisional dan tujuanya adalah untuk memberi

informasi bagi investor.

2.2.2.10. Alasan Pengukuran dan Pelaporan Kinerja CSR

Berbagai alasan yang digunakan untuk pengukuran dan

pengungkapan kinerja Corporate Social Responsibility (CSR) melahirkan berbagai argumen sebagai berikut (Belkaoui, 2000):

1. Argumen pertama adalah yang terkait dengan kontrak sosial secara

implisit diasumsikan bahwa organisasi seharusnya bertindak untuk

memaksimalkan kesejahteraan sosial, jika terjadi kontrak antara

organisasi dengan masyarakat. Dengan demikian, organisasi

memperoleh sejenis legitimasi dari masyarakat berbagai hukum

kemasyarakatan memberikan persetujuan agar kontrak menjadi

lebih eksplisit. Sementara kontrak sosial diasumsikan implisit.

Hukum ini berisi aturan main yang harus dipilih oraganisasi yang

akan menjadi kontrak sosial.

2. Teori keadilan Rawis, yang disajikan dalam bukunya A Theory of Justice berisi prinsip – prinsip untuk mngevaluasi hukum dan kebiasaan dari sudut pandang moral, dan menjelaskan konsep

kejujuran yang bermanfaat bagi akuntansi sosial.

3. Argumen ketiga adalah kebutuhan pengguna. Pada dasarnya,

membuat keputusan alokasi dananya. Argumen yang dibuat oleh

beberapa orang menyatakan bahwa pemegang saham itu konservatif

dan hanya peduli terhadap deviden. Kenyataanya, sesuai dengan

survei yang dilakukan pada pemegang saham, mereka

menginginkan perusahaan menggunakan sumber dayanya agar

lingkungan bersih, menghentikan polusi lingkungan, dan membuat

produk yang aman. Berikut ini agar mengelola pengeluaran dengan

memperhatikan keadaan sosial :

Mengintegerasikan masalah kesadaran sosial perusahaan, etika

dan lingkungan pada pembuat keputusan perusahaan, dan

meyakinkan bahwa kesadaran tersebut telah dimiliki oleh dewan

direksi.

a. Mengembangkan metode untuk mengevaluasi dan melaporkan

dampak sosial dan lingkungan akibat aktivitas perusahaan.

b. Memodifikasi struktur perusahaan untuk membuat mekanisme

yang sesuai untuk menghadapai krisis sosial, lingkungan dan etika.

Sehingga perusahaan menjadi organisasi yang siap krisis, bukan

organisasi yang Crisis-prone. Perusahaan yang tidak menyiapkan diri untuk keadaan, kritis tidak mudah untuk bertahan.

c. Membuat insentif bagi perilaku yang sesuai dengan etika.

Lingkungan dan sosial dan mengintegrasikan insentif tersebut

dan tidak mempunyai pengaruh, maka perubahan permanen tidak

pernah terjadi.

d. Mengakui jika lingkunganya bersih, maka perusahaan tersebut

dapat menjadi pemimpin dalam mengurangi polusi dan bijaksana

dalam mengunakan sumber daya alam.

4. Argumen keempat adalah investasi sosial. Pada dasarnya, diasumsikan bahwa saat ini kelompok investor yang etis tergantung pada informasi

yang disediakan laporan tahunan untuk membuat keputusan investasi.

Sehingga pengungkapan informasi sosial menjadi penting jika investor

mempertimbangkan dampak negatif dengan tepat pengeluaran kesadaran

sosial pada laba per lembar saham, sepanjang kompensasi dampak

positifnya dapat mengurangi resiko atau timbulnya ketertarikan yang lebih

besar dari kelompok investor.

2.2.2.11. Peraturan yang mendukung CSR

Terdapat undang-undang (UU) no 40 tahun 2007 tentang

perseroan terbatas yang mendukung adanya CSR, dalam bab lima UU

yaitu Tanggungjawab Sosial Perusahaan, pasal 74 dikatakan bahwa

(www.scribd.com) :

1. Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau

berkaitan dengan sumber daya alam wajib melaksanakan

2. Tanggungjawab Sosial dan Lingkungan sebagaimana dimaksud pada

ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan

diperhitungkan sebagai biaya Perseroan yang pelaksanaannya

dilakukan dengan memperhatikan kepatutan dan kewajaran.

3. Perseroan yang tidak melaksanakan kewajiban sebagaimana

dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan

peraturan perundang-undangan.

4. Ketentuan lebih lanjut mengenai tanggungjawab sosial dan

lingkungan diatur dengan Peraturan Pemerintah.

2.2.3. Kinerja Keuangan

Kinerja keuangan digunakan untuk menganalisis keuangan

korporasi, analisis keuangan menghasilkan informasi tentang penilaian dan

keadaan keuangan korporasi, baik yang telah lampau atau saat sekarang,

serta ekspektasinya di masa depan. Tujuannya adalah untuk

mengidentifikasi setiap kelemahan dari keadaan keuangan yang dapat

menimbulkan masalah di masa yang akan datang serta menentukan setiap

keuangan yang dapat menimbulkan masalah di masa yang akan datang

serta menentukan tingkat kredibilitas atau potensi untuk investasi.

(Tampubolon, 2005: 35)

Kinerja keuangan dapat dikelompokkan ke dalam empat kategori,