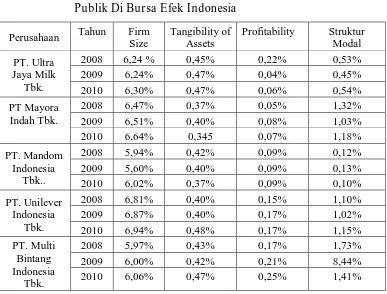

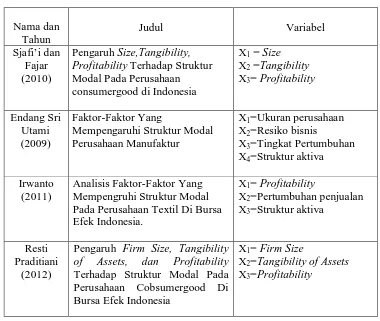

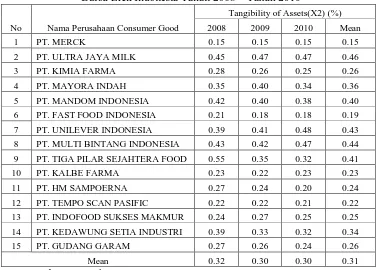

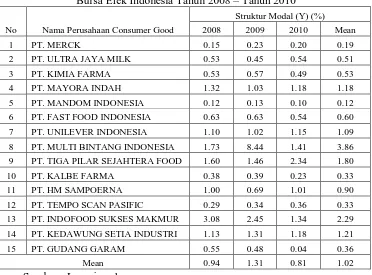

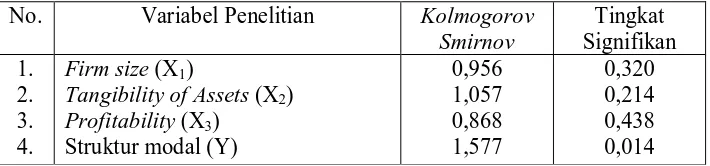

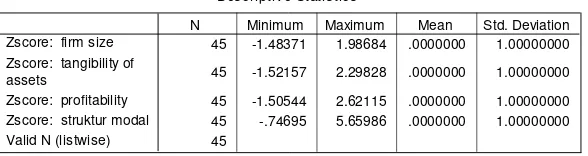

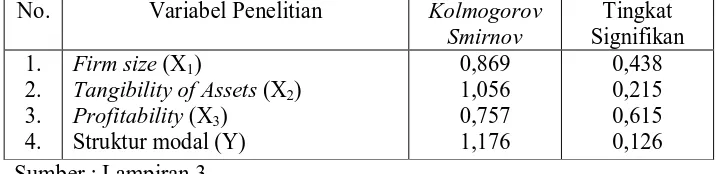

PENGARUH FIRM SIZE, TANGIBILITY OF ASSET, DAN PROFITABILITY TERHADAP STRUKTUR MODAL PADA PERUSAHAAN CONSUMERGOOD DI BURSA EFEK INDONESIA.

Teks penuh

Gambar

Dokumen terkait

Kereta Tempelan adalah suatu alat yang dipergunakan untuk mengangkut barang yang di rancang untuk di tarik dan sebagian bebannya di tumpu oleh

Keywords : Video animation, Powerpoint Presentation, Concept Mastery, Cognitive Level, Separation Pure Substances

Discusions (FGD), melalui metode tersebut peneliti dapat mengetahui fakta-fakta yang lebih mendasar, dan memperoleh gambaran lebih detail mengenai interpretasi

PESERTA NAMA PESERTA MAPEL TEMPAT TUGAS KAB/KOTA 1 13050302120174 CHUSNUL CHOTIMAH GK RA RA Nurul Ulum Pungging Kab. AN

Penerapan metode Shortest Processing Time (SPT) merupakan salah satu alternatif yang paling baik, karena menghasilkan total waktu alir sebesar 7.59 menit, total kelambatan sebesar

Adapun fungsi dari Jadwal Induk Produksi itu adalah menjadwalkan produksi dan order pembelian untuk itemitem Jadwal Induk Produksi, memberikan input dasar bagi sistem MRP, menjadi

Bagi saya tanggung jawab pekerjaan saya cukup besar, sehingga saya tidak sanggup menerima tanggung jawab.. yang

Semoga Seminar ini benar-benar dapat menjadi masukan untuk pengembangan bidang Sains dan Matematika, khususnya dalam rangka mendukung pendaya-gunaan ilmu dan meningkatkan