ANALISIS PERGERAKAN NILAI TUKAR RUPIAH TERHADAP DOLLAR AMERIKA PERIODE TAHUN 2002.03 – 2009.06:

PENERAPAN MODEL OVERSHOOTING

(Skripsi)

Oleh

ALIT SATYA KESUMA WARDHANA

FAKULTAS EKONOMI UNIVERSITAS LAMPUNG

ANALISIS PERGERAKAN NILAI TUKAR RUPIAH TERHADAP DOLAR AMERIKA PERIODE 2002.03 – 2009.06:

PENERAPAN MODEL OVERSHOOTING

Oleh

ALIT SATYA KESUMA WARDHANA

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Lampung

FAKULTAS EKONOMI UNIVERSITAS LAMPUNG

Judul Skripsi : ANALISIS PERGERAKAN NILAI TUKAR RUPIAH TERHADAP DOLAR AMERIKA PERIODE 2002.03 – 2009.06: PENERAPAN MODEL OVERSHOOTING

Nama Mahasiswa : Alit Satya Kesuma Wardhana No. Pokok Mahasiswa : 0611021030

Jurusan : Ekonomi Pembangunan

Fakultas : Ekonomi

MENYETUJUI

1. Komisi Pembimbing

Dr. Yoke Muelgini, M.Sc Muhammad Husaini, S.E., M.E.P NIP. 195812301987031002 NIP. 196012201989031004

2. Pj. Ketua Jurusan Ekonomi Pembangunan

MENGESAHKAN

1. Tim Penguji

Ketua : Dr. Yoke Muelgini, M.Sc ………

Sekretaris : Muhammad Husaini, S.E., M.E.P ………

Penguji

Bukan Pembimbing : Dr. Johannis Damiri, S.E., M.Sc ………

2. Pj. Dekan Fakultas Ekonomi

Prof. Dr. Ir. Sugeng P. Harianto, M.S. NIP. 195809231982111001

RIWAYAT HIDUP

Penulis lahir di Bandarlampung pada tanggal 19 Juli 1986 dan merupakan anak

terakhir dari tiga bersaudara dari pasangan Bapak Poniran dan Ibu Tri Haryani.

Penulis memulai pendidikannya di TK Ikal, dan dilanjutkan di SD Negeri 2

Palapa yang diselesaikan tahun 1998, kemudian melanjutkan pendidikan di SMP

Negeri 2 Bandarlampung yang selesai tahun 2001, selanjutnya penulis

meneruskan pendidikannya di SMA 9 Bandarlampung yang selesai pada tahun

2004. Kemudian pada tahun 2005 penulis melanjutkan pendidikannya di D-1

Master Komputer. Selanjutnya pada tahun 2006 penulis diterima sebagai

mahasiswa di Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas

Lampung melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB).

Selama menjadi pelajar dan mahasiswa, penulis aktif berorganisasi, diantaranya

yaitu sebagai anggota Organisasi Intra Sekolah (OSIS), Palang Merah Remaja

(PMR), dan sebagai anggota Himpunan Mahasiswa Ekonomi Pembangunan

(HIMEPA) periode tahun 2007-2008.

Tahun 2006 penulis melaksanakan Kuliah Kunjung Lapangan (KKL) di PT

Orangtuaku tercinta Alm. Bapak Poniran. dan Ibu Tri Haryani yang senantiasa memberikan doa dan kasih sayang yang tulus.

Kakak-kakakku tersayang Panca Anggara dan Arum Anggita Sari yang selalu memberikan dukungan selama ini.

Keluarga besarku yang selalu memberikan doa dan semangat.

) & * ! % " " "

+ & ,

SANWACANA

Puji syukur penulis ucapkan kehadirat Allah SWT, karena atas rahmat dan

hidayah-Nya skripsi ini dapat diselesaikan.

Skripsi dengan judul “Analisis Pergerakan Nilai Tukar Rupiah Terhadap Dolar

Amerika Periode 2002.03 – 2009.06: Penerapan Model Overshooting” adalah

salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Fakultas

Ekonomi Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Sugeng P. Harianto, M.S. selaku Dekan Fakultas Ekonomi

Universitas Lampung.

2. Bapak Dr. I Wayan Suparta, S.E., M.Si selaku Ketua dan Bapak Muhammad

Husaini, S.E., M.E.P selaku Sekretaris Jurusan Ilmu Ekonomi Studi

Pembangunan Fakultas Ekonomi Universitas Lampung.

3. Bapak Dr.Yoke Muelgini, M.Sc selaku Pembimbing Utama yang dengan

kesabaran hati memberikan bimbingan, arahan dan pelajaran yang tak ternilai

yang sangat berarti bagi penulis.

5. Bapak Muhiddin Sirat, S.E., M.Si selaku Pembimbing Akademik.

6. Bapak Imam Awaluddin, S.E., M.E terima kasih atas saran, bantuan

pengetahuan, bimbingan dan semangatnya selama ini.

7. Ibu Nita Muelgini terimakasih telah banyak membantu dalam mengumpulkan

data yang dibutuhkan dalam penyusunan skripsi.

8. Bapak dan Ibu dosen yang telah dengan tulus dan sabar memberi ilmunya

yang bermanfaat bagi penulis.

9. Seluruh Bapak dan Ibu staf pegawai Jurusan Ekonomi Pembangunan (Ibu

Mardiana, Pak Herman, dan Mas Kuswara) dan staf Fakultas Ekonomi

Pembangunan.

10.Teman sekaligus sahabat terbaikku Anne, Sri, Tantri, Benny, Jhon, Gesron,

Ati, Iin, terimakasih untuk canda tawanya, semangat, dan hari-hari yang

sangat menyenangkan.

11.Bayu Loewesing Satria terima kasih untuk bantuannya dalam penulisan

skripsi ini.

12.Rio Ponco Indrajid, terima untuk bantuannya dan kebersamaannya dalam

penulisan skripsi ini.

13.Fairuz, terima kasih untuk senyum dan ketulusannya.

14.Ivana Fabiane, terima kasih untuk hari-hari yang sangat berwarna dan indah

Aryo, Jimmy, Hendry, Ega, Upe, Nisa, Aina, Taruna, Hartadi, Bana, Dimas,

Roby, Dody, Yasir, Seli, Ingga, Ruri, Ingga, Yesi dan semua yang tidak dapat

penulis sebutkan satu persatu, terimakasih untuk kebersamaannya selama ini.

16.Keluarga besar Ekonomi Pembangunan angkatan 2002-2009 dan seluruh

teman-temanku di Universitas Lampung.

17.Semua pihak yang telah membantu terselesaikannya karya ini namun tidak

dapat penulis sebutkan satu persatu.

Akhir kata penulis hanya dapat berharap semoga Allah SWT, membalas segala

kebaikan mereka yang telah membantu penulis dan semoga skripsi ini dapat

bermanfaat dan berguna.

Bandarlampung, Mei 2010

Penulis

DAFTAR ISI

Halaman ABSTRAK

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

I. PENDAHULUAN ... 1

A. Latar Belakang dan Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Kerangka Pemikiran ... 5

E. Hipotesis ... 9

II. TINJAUAN PUSTAKA ... 10

A. Nilai Tukar ... 10

B. Model Moneter Dari Penentuan Nilai Tukar ... 11

1. Sticky Price Monetary Model (SPMM)... 11

C. Nilai Kurs Yang Overshooting ... 14

D. Interest Rate Differential ... 16

E. Jumlah Uang Beredar ... 18

F. Pendapatan Nasional ... 19

H. Tinjauan Empiris ... 20

III. METODE PENELITIAN ... 30

A. Jenis dan Sumber Data ... 30

1. Uji Stationary ... 33

2. Uji Kointegrasi ... 34

3. Estimasi ECM ... 35

a. Penentuan Panjang Lag Optimal ... 35

4. Pengujian Asumsi Klasik ... 36

a. Uji Multikolinearitas ... 36

b. Uji Heteroskedastisitas ... 37

c. Uji Autokorelasi ... 37

5. Uji Hipotesis ... 38

6. Metode Expand Procedure ... 39

7. Metode Perhitungan Ekspektasi Inflasi ... 40

IV. HASIL DAN PEMBAHASAN ... 42

A. Hasil Penelitian ... 42

1. Hasil Uji Unit Root ... 42

2. Uji Kointegrasi ... 43

3. Hasil Estimasi ECM ... 45

a. Hasil Penentuan Panjang Lag Optimal ... 45

b. Hasil Uji Asumsi Klasik ... 46

4. Uji Hipotesis ... 48

a. Uji F ... 48

b. Uji t ... 49

c. Hasil Uji Hipotesis Overshooting ... 50

B. Pembahasan Hasil Penelitian ... 51

1. Jumlah Uang Beredar ... 51

2. Pendapatan riil ... 53

3. Interest Rate Differential ... 54

4. Analisis Ekonomi Melalui Grafik ... 55

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman Tabel

1. Ringkasan Tinjauan Karya Telisa Aulia Falianty ... 21

2. Ringkasan Tinjauan Karya Hadi Kardoyo & Mudrajad Kuncoro ... 22

3. Ringkasan Tinjauan Karya Didi Nuryadin & DR. Bagus Santoso, M.Soc.Sc. ... 23

4. Ringkasan Tinjauan Karya Sri Isnowati ... 24

5. Ringkasan Tinjauan Karya Gregorius Irwan Suryanto ... 25

6. Ringkasan Tinjauan Karya Indra Suhendra ... 26

7. Ringkasan Tinjauan Karya Adwin Surja Atmadja ... 27

8. Ringkasan Tinjauan Karya Tri Wibowo & Hidayat Amir ... 28

9. Hasil Uji Unit Root Dengan Philip-Perron Test Pada Orde Level ... 42

10.Hasil Uji Unit Root Dengan Philip-Perron Test Pada Orde First Difference ... 43

11.Regresi Kointegrasi ... 44

12.Hasil Uji Unit Root Variabel ECT ... 45

13.Hasil Estimasi ECM ... 46

14.Uji Asumsi Klasik ... 46

15.Hasil Estimasi ECM Setelah Pembobotan (Weighted) ... 47

16.Hasil Uji Hipotesis ... 50

DAFTAR GAMBAR

Halaman Gambar

1. Perkembangan Suku Bunga SBI, The Fed Funds Rate, M1

Indonesia, M1 Amerika dan kurs Rupiah Terhadap USD ... 3

2. Dampak Perubahan Suku Bunga Terhadap Nilai Tukar ... 6

3. Pengaruh Penawaran Uang Terhadap Suku Bunga ... 7

4. Dampak Peningkatan Pendapatan Riil Terhadap Suku Bunga ... 7

5. Kerangka Pikir Penelitian ... 9

6. Nilai Kurs Yang Overshooting ... 15

7. Data yang Tidak Stationary ... 33

8. Pergerakan Jumlah Uang Beredar ... 53

9. Transmisi Dampak Depresiasi Rupiah Terhadap Perekonomian Indonesia ... 55

DAFTAR LAMPIRAN

Lampiran

A. Tabel Hasil Uji Unit Root (Phillip-Peron Test) atas Kurs, JUB,

Pendapatan, Real Interest Differential, pada Orde Level dan Orde First

Difference

B. Uji Kointegrasi

C. Penentuan Panjang Lag Optimum per Variabel Berdasarkan AIC D. Regresi ECM

E. Uji Asumsi Klasik

F. Regresi ECM Setelah Penyembuhan Masalah Heterokedastisitas

G. Data Mentah dari The Fed, SEKI, Bank Indonesia dan Hasil Interpolasi

Untuk GDP Riil

ABSTRACT

Analysis of Rupiah Exchange Rate Movements Againts American Dollar Period 2002.03 - 2009.06:

Application Of Overshooting Model

By

Alit Satya Kesuma Wardhana

The objective of this research is to examine the influence of real interest rate differential, money supply, and real income on Rupiah/US Dollar exchange rate movements in Indonesia during the period of 2002:03-2009:06 by applying Dornbusch’s overshooting model. The overshooting model is estimated by ECM (error correction model) method.

The results of this research indicate that inflation in short-run is sticky. The results of ECM showed that Rupiah/US Dollar Exchange rates is simultaneously, partially and significantly influenced by all three variables chosen. This research also found that there is an overshooting in Indonesia along the period of this research.

JEL: C32, E51, F31

ABSTRAK

Analisis Pergerakan Nilai Tukar Rupiah Terhadap Dolar Amerika Periode Tahun 2002.03 – 2009.06

Penerapan Model Overshooting

Oleh

Alit Satya Kesuma Wardhana

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh tingkat suku bunga riil, jumlah uang beredar, dan pendapatan riil terhadap pergerakan nilai tukar rupiah serta untuk mengetahui apakah fenomena overshooting telah terjadi di Indonesia selama periode penelitian. Model yang digunakan adalah model

overshooting Dornbusch. Data yang digunakan adalah data runtun waktu selama

periode 2002.03 – 2009.06. model diestimasi dengan menggunakan ECM (Error

Correction Model).

Dalam penelitian ditemukan bahwa dalam jangka pendek tingkat inflasi di Indonesia merupakan sticky price. Hasil estimasi menunjukkan secara bersama-sama dan secara parsial semua variabel bebas dalam model penelitian

berpengaruh nyata terhadap pergerakan kurs rupiah terhadap dolar Amerika. Kemudian ditemukan terjadi overshooting nilai tukar rupiah selama periode penelitian.

JEL: C32, E51, F31

I. PENDAHULUAN

A. Latar Belakang dan Masalah

Harga mata uang suatu negara dalam harga mata uang negara lain disebut kurs

atau nilai tukar (Miskhin, 2007:435). Bagi negara berkembang dengan

perekonomian yang terbuka seperti Indonesia, peran nilai tukar rupiah terhadap

mata uang negara-negara mitra dagang sangat penting artinya, karena nilai tukar

rupiah terhadap mata uang asing berhubungan langsung dengan perdagangan luar

negeri (impor dan ekspor), konsumsi, investasi, output dan beban utang luar

negeri. Oleh karena itu, kestabilan kurs rupiah terhadap mata uang negara-negara

mitra dagang mutlak diperlukan.

Perubahan kurs rupiah dalam mata uang negara lain dengan demikian

berpengaruh terhadap perekonomian dan kehidupan kita sehari-sehari, karena

ketika, misalnya, rupiah mengalami apresiasi atau menjadi lebih bernilai

dibandingkan dengan mata uang suatu negara tertentu, misalnya, dolar AS, maka

harga barang yang diproduksi penduduk di AS akan menjadi lebih murah bagi

penduduk Indonesia, demikian pula sebaliknya.

Kestabilan kurs rupiah terhadap dolar AS berkaitan dengan depresiasi dan

apresiasi nilai tukar rupiah terhadap dolar AS atau terhadap mata uang

internasional. Depresiasi rupiah terhadap dolar AS akan menurunkan nilai tukar

rupiah terhadap dolar AS, akan tetapi, pada saat yang sama, akan meningkatkan

daya saing produk-produk domestik Indonesia relatif terhadap barang-barang

produksi AS atau negara-negara mitra dagang lainnya yang menggunakan dolar

AS dalam perdagangan internasional mereka, sehingga memudahkan para

produsen dan eksportir barang-barang tradable domestik untuk meningkatkan

produksi ekspor, demikian pula sebaliknya. Sedangkan apresiasi rupiah terhadap

mata uang negara mitra dagang akan menjadikan mata uang negara tersebut naik

nilainya relatif terhadap rupiah. Apresiasi rupiah tersebut akan mengurangi daya

saing produk-produk domestik dan menaikkan daya saing barang-barang di negara

mitra dagang, sehingga produk-produk luar negeri menjadi lebih murah.

Terdepresiasinya nilai tukar rupiah terhadap mata uang asing terutama dolar AS

pada tahun 1997 merupakan awal dari krisis ekonomi yang dialami Indonesia

pada tahun 1998. Krisis nilai tukar yang memicu terjadinya krisis moneter dan

perbankan dan kemudian berkembang menjadi krisis ekonomi dan politik

membuat Bank Indonesia (BI) mengubah sistem nilai rukar managed floating

yang berlaku dan mengharuskan BI memiliki cadangan devisa yang besar ketika

itu, menjadi sistem nilai tukar mengambang bebas (flexible atau free floating

exchange rate) pada 14 Agustus 1997 (Bank Indonesia, 1999)

Sejak rejim free-floating exchange rate diterapkan di Indonesia, maka nilai tukar

rupiah tidak lagi ditentukan oleh otoritas moneter (BI), melainkan oleh

mekanisme pasar. Akan tetapi, perkembangan selanjutnya ternyata menunjukkan

bahwa rejim nilai tukar ini menyebabkan nilai tukar rupiah terhadap dolar AS

lebih-kurang 650 persen (Rp14.900 per USD pada Juni 1998). Krisis keuangan

global akibat krisis subprime mortgage di AS yang terjadi pada akhir tahun 2008

yang lalu juga berpengaruh terhadap perekonomian Indonesia, karena nilai tukar

rupiah terhadap dollar Amerika terdepresiasi, sehingga berpengaruh kondisi

perekonomian Indonesia. Perkembangan nilai rupiah pada tahun 2008

menunjukkan kondisi ke arah yang memburuk; nilai tukar rupiah terhadap US

dollar juga menunjukkan adanya penurunan meskipun BI sudah menaikkan suku

bunga SBI, dengan mengorbankan sektor riil. Secara teoritis dan empirik

ketidakstabilan nilai tukar rupiah terhadap dolar AS memang berkaitan erat

dengan perkembangan suku bunga kebijakan bank sentral, baik di Indonesia

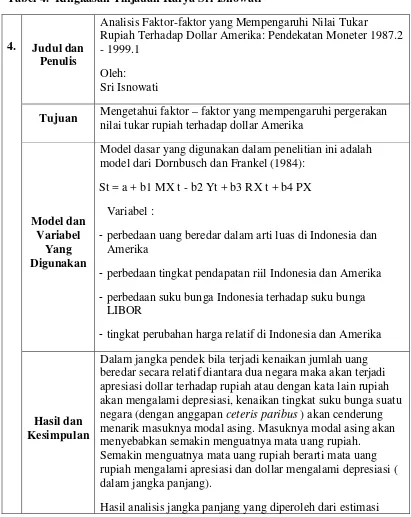

maupun di AS (Gambar 1).

Sumber : www.federalreserve.gov dan Statistik Ekonomi Keuangan Indonesia Gambar 1. Perkembangan Suku Bunga SBI, The Fed Funds Rate, M1

Indonesia, M1 Amerika dan Kurs Rupiah Terhadap USD

0.00 2,000.00 4,000.00 6,000.00 8,000.00 10,000.00 12,000.00 14,000.00 -15 -10 -5 0 5 10 15 20 M a r-0 2 A u g -0 2 Ja n -0 3 Ju n -0 3 N o v-0 3 A p r-0 4 Se p -0 4 Fe b -0 5 Ju l-0 5 D e c-0 5 M a y-0 6 O ct -0 6 M a r-0 7 A u g -0 7 Ja n -0 8 Ju n -0 8 N o v-0 8 A p r-0 9

SBI fed funds rate

pertumbuhan M1 Indonesia Prtumbuhan M1 Amerika

Pada Gambar 1 di atas tampak bahwa selama triwulan ke tiga dan ke empat tahun

2008, suku bunga SBI cenderung naik, sedangkan The Fed Funds Rate cenderung

menurun dan pertumbuhan jumlah uang beredar (M1) Indonesia lebih tinggi

dibandingkan jumlah uang beredar AS. Dalam model Dornbusch overshooting,

ketika JUB meningkat maka dalam jangka pendek nilai tukar akan terdepresiasi

melebihi nilai keseimbangan jangka panjangnya, sedangkan harga barang dan jasa

menyesuaikan diri secara lambat, dan perlahan-lahan nilai tukar menyesuaikan

diri secara perlahan terhadap keseimbangan jangka panjang. Atas dasar

pandangan Dornbusch tersebut maka dapat dikatakan bahwa nilai tukar rupiah per

dolar AS seharusnya terapresiasi, namun pada kenyataannya justru terdepresiasi.

Fluktuasi nilai tukar rupiah yang tajam di Indonesia selama ini mungkin dapat

dijelaskan secara baik oleh model overshooting, karena model ini dianggap model

yang paling powerful dalam menjelaskan pergerakan nilai tukar yang sangat

bervolatilitas. Dalam model overshooting ini, ketika JUB meningkat maka dalam

jangka pendek nilai tukar akan terdepresiasi melebihi nilai keseimbangan jangka

panjangnya sedangkan harga barang dan jasa akan menyesuaikan secara lambat,

dan perlahan-lahan nilai tukar akan menyesuaikan terhadap keseimbangan jangka

panjang secara perlahan-lahan.

B. Rumusan Masalah

Penerapan sistem nilai tukar mengambang bebas oleh BI pada 14 Agustus 1997

menyebabkan pergerakannya dan volatilitasnya ditentukan oleh kekuatan

mekanisme pasar. Dalam teori exchange rate overshooting (Dornbusch, 1976)

akan mendepresiasi nilai tukar rupiah terhadap dolar AS melebihi keseimbangan

jangka panjangnya dan secara perlahan nilai tukar tersebut akan terapresiasi

menuju keseimbangan jangka panjangnya. Dalam teori tersebut, nilai tukar

diperlakukan sebagai jump variable (variable yang dengan cepat langsung

menyesuaikan diri) sedangkan harga dan output diperlakukan sebagai sluggish

variable (variable yang menyesuaikan diri secara bertahap), sehingga kecepatan

penyesuaian nilai tukar rupiah terhadap dolar AS lebih cepat dibandingkan

penyesuaian harga dan output dalam menuju keseimbangan.

Berdasarkan latar belakang masalah di atas, maka masalah yang akan diteliti

adalah bagaimana pengaruh jumlah uang beredar, pendapatan riil dan tingkat

suku bunga riil terhadap pergerakan nilai tukar rupiah? Apakah fenomena

overshooting telah terjadi di Indonesia selama periode penelitian?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh jumlah uang beredar,

pendapatan riil dan tingkat suku bunga riil terhadap pergerakan nilai tukar rupiah

serta untuk mengetahui apakah fenomena overshooting telah terjadi di Indonesia

selama periode penelitian.

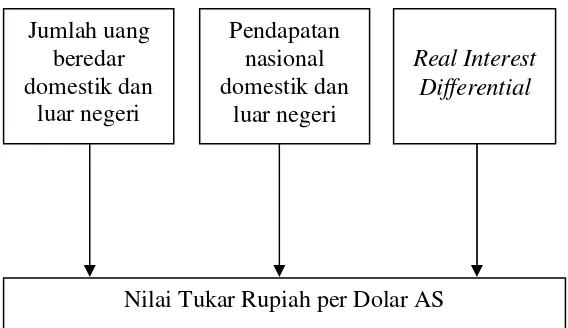

D. Kerangka Pemikiran

Perubahan pergerakan nilai tukar rupiah terhadap dolar AS dipengaruhi oleh

beberapa faktor fundamental seperti jumlah uang beredar domestik dan AS,

pendapatan riil domestik dan AS, dan tingkat suku bunga riil domestik dan AS.

dipengaruhi oleh banyak faktor, namun dalam penelitian ini penulis hanya akan

membatasi pada faktor-faktor tersebut saja.

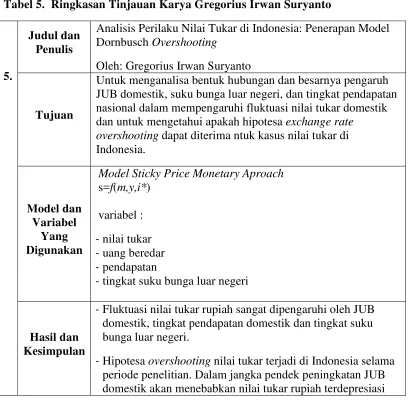

Kunci untuk memahami perilaku kurs dalam jangka pendek adalah dengan

mengetahui bahwa kurs adalah harga dari aset domestik (deposito bank, obligasi,

saham, dan insteumen-instgrumen keuangan lainnya yang didenominasikan dalam

mata uang domestik). Aset-aset domestik ini memiliki tingkat pengembalian

yang diharapkan (expected return) yang dinyatakan dalam suku bunga. Kenaikan

dalam tingkat bunga riil domestik (iD) menyebabkan nilai tukar terapresiasi

karena tingkat bunga riil domestik yang lebih tinggi membuat aset-aset domestik

lebih menarik (expected return atas aset domestik lebih tinggi dari pada expected

return atas aset asing) sehingga meningkatkan permintaan atas aset domestik.

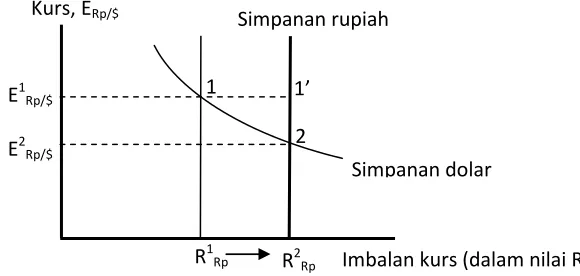

Gambar 2 menunjukkan kenaikan suku bunga rupiah bergeser dari R1Rp ke R2Rp atau bergerak ke kanan. Pergeseran itu menyebabkan imbalan dari simpanan

rupiah juga meningkat dan lebih menarik. Kemudian permintaan rupiah

mengalami kenaikan sehingga rupiah mengalami apresiasi ke E2Rp/$ (titik 2).

Sumber : Krugman & Obsfteld, 1992 : 71

Gambar 2. Dampak Perubahan Suku Bunga Terhadap Nilai Tukar

R1Rp

Kurs, ERp/$

Imbalan kurs (dalam nilai Rp) Simpanan rupiah

E1Rp/$

R2Rp

1’

2 1

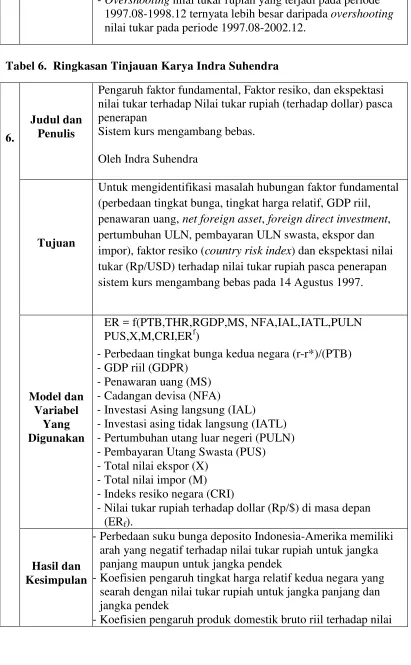

Gambar 3 menunjukkan kenaikan penawaran uang dari ke menyebabkan

suku bunga mengalami penurunan yaitu dari R1 (titik 1) ke R2(titik 2).

Sumber : Krugman & Obstfeld, 1992 : 93

Gambar 3. Pengaruh Penawaran Uang Terhadap Suku Bunga

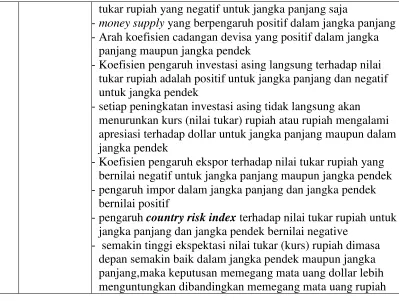

Gambar 4 menggambarkan pengaruh kenaikan tingkat output dari Y1 ke Y2

terhadap suku bunga, dengan asumsi tingkat harga dan penawaran uang diabaikan.

Kenaikan output menyebabkan garis lengkung permintaan uang bergeser ke

kanan, sehingga titik keseimbangan bergeser dari titik 1 ke titik 2.

Sumber : Krugman & Obsfteld, 1992 : 94

Gambar 4. Dampak Peningkatan Pendapatan Riil Terhadap Suku Bunga Kini pada keseimbangan suku bunga yang lama, terjadilah kelebihan permintaan

uang sebesar Q2 - Q1. Karena tingkat penawaran uang diabaikan (dianggap tetap

Suku bunga, R

Tingkat harga uang riil (Y2>Y

R2

R1

Q2 1 2

1

L(R>Y2)

L(R>Y1) Suku bunga, R

Tingkat harga uang riil Penawaran uang riil

R1

2 1

atau tidak berpengaruh), suku bunga segera terdorong hingga mencapai

keseimbangan baru R2 (di titik 2). Kenaikan tingkat suku bunga ini akan

menyebabkan nilai tukar terapresiasi.

Untuk memahami fenomena overshooting, maka kita menggunakan kondisi

uncovered interest rate parity dimana,

Ketika terjadi kenaikan penawaran uang permanen, maka akan terjadi

ketidakseimbangan antara penawaran uang riil dan permintaan uang riil.

Permintaan uang di pengaruhi oleh tiga faktor, yaitu tingkat harga, pendapatan

riil, dan suku bunga. Diasumsikan tingkat harga sticky dalam jangka pendek dan

pendapatan merupakan sluggish variable sehingga dalam jangka pendek, tingkat

harga dan pendapatan riil tidak mempengaruhi permintaan uang riil.. Untuk

menyeimbangkan penawaran dan permintaan uang, maka tingkat suku bunga

harus turun. Tingkat suku bunga (i) domestik dapat jatuh jika, dan hanya jika kurs

domestik diekspektasikan terapresiasi. Agar kurs diekspektasikan terapresiasi,

maka kurs harus terdepresiasi terlebih dahulu. Tetapi bagaimana mungkin kurs

diekspektasikan terapresiasi, bila depresiasi kurs sama dengan dampak jangka

panjang dari shock JUB? Jawaban Dornbusch adalah depresiasi awal dari kurs

harus lebih besar daripada depresiasi jangka panjangnya.

Berdasarkan teori dan pemikiran yang telah dijelaskan di atas maka kerangka pikir

dalam penelitian ini adalah sebagai berikut.

Tingkat suku bunga

nominal domestik Tingkat suku bunga

nominal luar negeri

Gambar 5 . Kerangka Pikir Penelitian

E. Hipotesis

Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

1. Diduga jumlah uang beredar berpengaruh terhadap pergerakan kurs rupiah

per dolar US

2. Diduga tingkat pendapatan riil berpengaruh terhadap pergerakan kurs rupiah

per dolar US

3. Diduga real interest differential berpengaruh terhadap pergerakan kurs rupiah

per dolar US

4. Diduga terjadi fenomena overshooting di Indonesia selama periode penelitian.

Untuk menguji hipotesis overshooting, kita mengacu pada koefisien jumlah uang

beredar pada jangka pendek dan jangka panjang. Hipotesis overshooting diterima

jika koefisien lag jumlah uang beredar (m) pada jangka pendek adalah positif dan

lebih besar dari pada koefisien jangka panjangnya. Artinya depresiasi rupiah

dalam jangka pendek lebih besar daripada depresiasi jangka panjangnya. Jumlah uang

beredar domestik dan

luar negeri

Real Interest Differential Pendapatan

nasional domestik dan

luar negeri

II. TINJAUAN PUSTAKA

A. Nilai Tukar

Nilai tukar atau kurs (exchange rate) di antara dua negara adalah harga yang

dipakai oleh penduduk di kedua negara untuk saling melakukan perdagangan,

sehingga nilai tukar mata uang suatu negara merupakan ukuran harga mata uang

negara dalam mata uang negara lainnya (Lindert & Kindleberger, 1988 : 336,

Mankiw, 2000:192, Krugman, 2000 : 355). Dengan demikian, perbedaan nilai tukar mata uang suatu negara (kurs) pada prinsipnya ditentukan oleh besarnya

permintaan dan penawaran mata uang tersebut (Levi, 1996:129).

Dalam sistem nilai tukar mengambang bebas (free floating exchange rate)yang

saat ini berlaku di Indonesia, nilai tukar tercipta melalui mekanisme pasar secara

murni, yaitu sama halnya dengan harga komoditi apapun di pasar internasional

yang bersaing sempurna. Dalam mekanisme pasar, nilai tukar terbentuk melalui

pertemuan antara parameter-parameter penggerak dan parameter-parameter

penggeser penawaran dan permintaan di pasar. Kurs atau nilai tukar ekuilibrium

tercipta pada titik perpotongan antara kurva permintaan dan kurva penawaran

agregat dari suatu negara terhadap berbagai mata uang negara lain atau valuta

B. Model Moneter Dari Penentuan Nilai Tukar

Model moneter dari determinan nilai tukar mengasumsikan mobilitas modal

adalah sempurna. Teori Purchasing Power Parity (PPP) dan kondisi interest rate

Differential (IRD) akan digunakan untuk mendefinisikan model ekuilibrium.

Obligasi luar negeri dan domestik diasumsikan bersubstitusi sempurna.

PPP adalah suatu teori penentuan nilai tukar. Teori PPP menyatakan (dalam

bentuk yang paling umum) bahwa perubahan nilai tukar antara dua mata uang

selama sembarang periode waktu ditentukan oleh perubahan tingkat harga relatif

dari dan/atau antar dua negara. Karena teori tersebut menyatakan perubahan

tingkat harga sebagai penentu utama pergeralkan nilai tukar maka PPP disebut

juga sebagai "teori inflasi nilai tukar " (Dornbusch, 1985). IRD adalah ukuran

selisih tingkat bunga antara dua aset yang berbunga antar harga mata uang dua

negara. Pedagang di pasar valas menggunakan IRD ketika menetapkan harga kurs

di masa depan. Berdasarkan paritas suku bunga, seorang pedagang dapat

menciptakan ekspektasi kurs antara dua mata uang di masa depan dan menetapkan

premium (discount) pada pasar kurs kontrak berjangka (future contract) saat ini.

1. Sticky Price Monetary Model

Teori dari pendekatan moneter dimulai dengan dua asumsi fundamental. Yang

pertama adalah interest rate parity. Pasar akan efisien jika obligasi dari

negara-negara yang berbeda dapat saling menggantikan.

Dimana r adalah log 1 ditambah tingkat suku bunga domestik dan r* adalah

log satu ditambah tingkat suku bunga luar negeri. Jika d dipertimbangkan

menjadi forward discount, didefinisikan sebagai log dari forward rate

dikurang log dari current spot rate maka persamaan (1) merupakan pernyataan

atas covered (atau closed) interest parity. d akan didefinisikan sebagai tingkat

depresiasi yang diekspektasikan; maka persamaan (1) menggambarkan kondisi

uncovered interest rate parity yang lebih kuat.

Asumsi yang kedua adalah bahwa tingkat depresiasi yang diekspektasikan

adalah fungsi dari gap antara current spot dan sebuah tingkat keseimbangan,

dan dari perbedaan inflasi jangka panjang yang diekspektasikan antara negara

domestik dan luar negeri:

(2)

Dimana e adalah log dari spot rate dan π dan π* adalah ekspektasi inflasi

negara domestik dan luar negeri. Log nilai tukar keseimbangan e didefinisikan

meningkat pada tingkat π - π*. Persamaan (2) menyatakan bahwa dalam

jangka pendek nilai tukar diekspektasikan kembali menuju nilai keseimbangan

pada tingkat yang proporsional dengan current gap, dan dalam jangka panjang

ketika e = e, nilai tukar diekspektasikan berubah pada tingkat jangka panjang

π - π*. Nilai rasional dari θ akan terlihat secara dekat terhadap kecepatan

penyesuaian dalam pasar barang.

Mengkombinasikan persamaan (1) dan (2):

Persamaan yang di dalam tanda kurung besar menunjukkan riil interest rate

differential. Ketika kebijakan moneter ketat di suatu negara menyebabkan

nominal interest differential meningkat di atas tingkat jangka panjangnya,

capital inflow yang baru terjadi menyebabkan nilai kurs meningkat secara

proporsional di atas tingkat keseimbangannya.

Mengasumsikan bahwa dalam jangka panjang, purchasing power parity

terjadi:

(4)

Dimana p dan p* didefinisikan sebagai log dari tingkat harga keseimbangan

pada negara domestik dan asing.

Diasumsikan bahwa fungsi dari persamaan permintaan uang:

(5)

Dimana m, p dan y merupakan log dari permintaan uang domestik, tingkat

harga dan ouput. Diasumsikan juga permintaan uang = penawaran uang.

Perbedaan antara dua persamaan untuk negara domestik dan asing adalah:

(6)

Mempertimbangkan dalam jangka pendek e = e, r = r*, π – π*, maka:

(7)

Persamaan ini menggambarkan nilai tukar dari teori moneter yang dipengaruhi

oleh penawaran dan permintaan relatif untuk dua mata uang. Persamaan (8)

menunjukkan bahwa nilai tukar akan meningkat (depresiasi) jika terjadi

peningkatan penawaran uang domestik, penurunan dalam income dan

peningkatan pada inflasi.

Dengan model Dornbusch-Frankel sticky-price monetary model dan fungsi

permintaan uang yang telah diubah, penelitian ini menentukan pokok-pokok

untuk model penentuan nilai tukar:

(9)

Dimana γ ,β ,φ > 0; and α < 0; *menunjukkan variabel luar negeri, s adalah

logaritma spot exchange rate, m adalah logaritma penawaran uang, y adalah

logaritma pendapatan riil, r adalah tingkat suku bunga jangka pendek, π adalah

tingkat ekspektasi inflasi, dan error term.

C. Nilai Kurs Yang Overshooting

Aspek penting dalam proses penyesuaian adalah bahwa nilai kurs dan harga-harga

tidak bergerak pada tingkat yang sama. Pada saat ekspansi moneter moneter

mendorong penurunan suku bunga, nilai kurs segera menyesuaikan diri (jump),

tetapi harga-harga menyesuaikan diri hanya secara bertahap (sluggish). Gambar 6

memperlihatkan alur uang beredar nominal, nilai kurs dan tingkat harga dari

Gambar 6. Nilai Kurs Yang Overshooting

Terhadap masing-masing variabel ini, kita menunjukkan suatu indeks mula-mula

sama dengan 100. Perekonomian mula-mula berada pada ekuilibrium jangka

panjang. Kemudian pada waktu T0, stok uang beredar naik sebesar 50%. Jadi

stok uang beredar naik dari 100 ke 150. Nilai kurs segera mengalami depresiasi.

Pada kenyataannya, indeks nilai kurs telah naik melebihi kenaikan uang beredar,

yaitu dari tingkat awal 100 di titik A ke tingkat yang baru sebesar 170 di titik A’.

Sebaliknya tingkat harga tidak bergerak secara cepat melainkan menyesuaikan diri

secara berangsur-angsur.

Depresiasi nilai kurs menyebabkan peningkatan daya saing dalam perdagangan

internasional pada waktu T0 sehingga meningkatkan output di atas potensial, dan

muncul inflasi. Harga-harga naik dan bersamaan dengan itu nilai kurs mengalami

apresiasi, sehingga meniadakan sebagian dari depresiasi awal yang tajam. Dari

waktu ke waktu, harga-harga naik untuk mengimbangi kenaikan uang beredar dan

nilai kurs juga akan mengimbangi kenaikan uang beredar dan tingkat harga.

Nilai kurs akan melampaui tingkat ekuilibriumnya yang baru (mengalami

overshooting) sebagai reaksi terhadap suatu gangguan. Mula-mula nilai kurs

bergerak melampaui ekuilibrium terjauh yang akan dicapainya dan

berangsur-angsur kembali pada ekuilibrium jangka panjang. Nilai kurs yang overshooting

berarti, bahwa perubahan kebijakan moneter menghasilkan perubahan yang besar

pada nilai kurs. (Dornbusch dan Fischer, 1987 : 696-697)

D. Interest Rate Differential

Arti dari interest rate differential (IRD) adalah ukuran perbedaan atau selisih

tingkat bunga antara dua aset yang berbunga antar harga mata uang dua negara.

Pedagang di pasar valas menggunakan interest rate differential ketika menetapkan

harga kurs di masa depan. Berdasarkan paritas suku bunga, seorang pedagang

dapat menciptakan ekspektasi kurs di masa depan antara dua mata uang dan

menetapkan premium (atau discount) pada pasar kurs kontrak berjangka (future

contract) saat ini.

Interest rate differential merupakan komponen kunci yang mempengaruhi

perdagangan, misalnya seorang investor meminjam US$1,000 dan mengkonversi

uang tersebut ke dalam pound sterling Inggris dan membeli obligasi Inggris. Jika

yield obligasi tersebut 7% sementara yield obligasi U.S. adalah 3%, maka IRD

sama dengan 4% (7-3%). IRD adalah jumlah keuntungan yang dapat diperkirakan

oleh investor. Perhitungan keuntungan ini dapat dipastikan hanya jika kurs antara

dolar dan pound sterling tetap konstan.

Perbedaan dalam tingkat bunga antara negara-negara, dalam kaitannya dengan

perbedaan dalam kebijakan moneter dan fiskal maupun faktor-faktor lainnya,

investor paling menguntungkan. Pergerakan modal ini akan mengakibatkan nilai

kurs berfluktuasi. Perbedaan tingkat suku bunga akan mengarahkan kepada

terjadinya arus modal masuk (capital inflow) –misalnya– ke A.S., jika tingkat

bunga A.S. mengalami kenaikan relatif terhadap tingkat bunga di Jepang maka

investor U.S. dan investor asing lainnya akan menjual aset dalam Yen Jepang dan

membeli aset dolar A.S. yang menghasilkan bunga yang lebih tinggi. Capital

inflow ini akan menyebabkan kenaikan permintaan terhadap dollar pada pasar

valas karena para investor menukarkan yen menjadi dollar untuk membeli aset

A.S. Kenaikan permintaan ini menyebabkan dolar A.S. terapresiasi.(Lipsey,

Courant dan Ragan,1998: 821)

Paritas suku bunga(interest rate parity) merupakan teori yang paling dikenal

dalam keuangan internasional. Doktrin paritas suku bunga ini mendasarkan nilai

kurs berdasarkan tingkat bunga antar negara yang bersangkutan. Dalam negara

dengan sistem kurs valas bebas, tingkat bunga domestik (r) cenderung disamakan

dengan tingkat bunga luar negeri (r*) dengan memperhitungkan perkiraan laju

depresiasi mata uang negara yang bersangkutan terhadap negara lain.

Perubahan tingkat suku bunga akan berdampak pada perubahan jumlah investasi

di suatu negara, baik yang berasal dari investor domestik maupun investor asing,

khususnya pada jenis-jenis investasi portofolio, yang umumnya berjangka pendek.

Perubahan tingkat suku bunga ini akan berpengaruh pada perubahan jumlah

permintaan dan penawaran di pasar uang domestik. Apabila, misalnya, suatu

negara menganut rezim devisa bebas, maka hal tersebut juga memungkinkan

terjadinya peningkatan aliran modal masuk (capital inflow) dari luar negeri. Hal

terhadap mata uang asing di pasar valuta asing. Dalam beberapa kasus, bahkan

perubahan nilai tukar mata uang antara dua negara dapat juga dipengaruhi oleh

perubahan tingkat suku bunga yang terjadi di negara ketiga.

Tingkat suku bunga riil umumnya lebih sering dibandingkan antar negara guna

mengukur pergerakan nilai tukar mata uang. Secara teoritis akan terjadi korelasi

yang signifikan antara perbedaan tingkat suku bunga di dua negara dengan nilai

tukar mata uangnya terhadap mata uang negara yang lain. Dalam hal ini tingkat

suku bunga nominal bukan merupakan alat ukur yang akurat, karena masih

terkandungnya unsur inflasi di dalamnya.

E. Jumlah Uang Beredar

Uang beredar adalah semua jenis uang yang berada di dalam perekonomian, yaitu

jumlah dari mata uang dalam peredaran ditambah dengan uang giral dalam

bank-bank umum.

Terdapat beberapa penghitungan dari persediaan uang. Penghitungan yang paling

umum menggunakan istilah M0, M1, dan M2 (Mishkin, 2008: 78)

M0 = total dari seluruh uang koin dan kertas yang beredar (uang kartal)

M1 = M0 + rekening koran + cek jalan.

M2 = M1 + deposito berjangka denominasi kecil + tabungan dan deposito pasar

uang + Nilai Aset Bersih (NAB) reksa dana pasar uang (ritel).

Uang beredar dalam arti sempit (M1) terdiri dari uang kartal yang berada diluar

umum. Sedangkan uang beredar dalam arti luas (M2) merupakan penjumlahan

dari M1, uang kuasi, dan surat berharga selain saham yang dapat diperjualbelikan

dengan sisa jangka waktu sampai dengan 1 tahun. Uang kuasi merupakan

simpanan masyarakat pada sistem moneter yang terdiri dari tabungan dan

simpanan berjangka baik dalam rupiah maupun valuta asing, serta simpanan

lainnya dalam valuta asing. (Bank Indonesia, SEKI beberapa nomor)

Menurut Mankiw (2000: 200), pertumbuhan dalam jumlah uang beredar yang

tinggi menyebabkan inflasi tinggi.

% kurs nominal = % kurs riil + perbedaan dalam tingkat inflasi

Dari persamaan tersebut dapat kita ketahui bahwa satu konsekuensi dari inflasi

yang tinggi adalah mata uang yang mengalami depresiasi : inflasi menyebabkan

kurs nominal yang menurun. Dengan kata lain, bila pertumbuhan dalam jumlah

uang meningkatkan harga barang yang diukur dengan kurs, maka pertumbuhan itu

cenderung meningkatkan harga mata uang asing yang diukur dalam kurs mata

uang domestik. (Mankiw, 2000 : 200)

F. Pendapatan Nasional

Pendapatan nasional adalah jumlah pendapatan yang diterima oleh seluruh rumah

tangga keluarga (RTK) di suatu negara dari penyerahan faktor-faktor produksi

dalam satu periode, biasanya selama satu tahun. Pendapatan nasional merupakan

salah satu ukuran pertumbuhan ekonomi suatu negara. Pendapatan nasional

mengukur pendapatan total yang diterima oleh faktor produksi sebelum pajak

Pendapatan nasional sama dengan GDP dikurangi depresiasi (penyusutan),

ditambah transfer unilateral bersih (selisih antara transfer ke luar dan transfer yang

diterima), dikurangi pungutan pajak. (Krugman dan Obstfeld, 1992 : 9)

GDP sering dianggap sebagai ukuran terbaik dari kinerja perekonomian. Statistik

ini dihitung setiap tiga bulan dari sejumlah besar sumber data primer. Tujuan

GDP adalah meringkas aktivitas ekonomi dalam nilai uang tunggal dalam periode

waktu tertentu.

Ada dua cara untuk melihat statistik ini, pertama adalah dengan melihat GDP

sebagai perekonomian total dari setiap orang di dalam perekonomian. Kedua

adalah dengan melihat GDP sebagai pengeluaran total pada output barang dan jasa

perekonomian. Jadi jelaslah bahwa GDP merupakan cerminan dari kinerja

ekonomi. Untuk perekonomian secara keseluruhan, pendapatan harus sama

dengan pengeluaran, karena setiap transaksi memiliki pembeli dan penjual, maka

setiap rupiah yang dikeluarkan seorang pembeli merupakan pendapatan bagi

seorang penjual.

G. Tinjauan Empiris

Sebelum melakukan penelitian ini, penulis mencoba mempelajari hasil-hasil

penelitian relevan yang telah dilakukan sebelumnya. Dalam penelitian yang

dilakukan oleh Cavallo, Kisselev, Perri dan Roubini (2004) ditemukan bahwa

krisis nilai tukar biasanya berhubungan dengan besarnya depresiasi nilai tukar

nominal dan riil. Di beberapa negara, depresiasi ini dianggap sangat merugikan

mengenai krisis nilai tukar di emerging markets (seperti di Mexico, Thailand,

Korea, Indonesia, Rusia, Brazil, Turki dan Argentina) memiliki beberapa

kesamaan. Yaitu jatuhnya rezim fixed exchange rate berhubungan dengan

berhentinya capital inflow secara tiba-tiba dan tajamnya overshooting nilai tukar

nominal dan riil dalam jangka pendek. Pola yang mirip juga ditemukan untuk

harga aset, dimana pasar saham jatuh secara tajam dan nilai tukar overshoot

melebihi nilai keseimbangan jangka panjangnya.

Eichman dan Evans (1995) menemukan bahwa puncak dari overshooting nilai

tukar nominal dan riil terjadi antara 24 sampai dengan 40 bulan setelah awal

[image:41.595.107.518.391.755.2]terjadinya goncangan (shock) moneter.

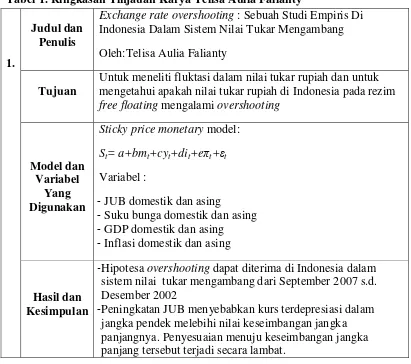

Tabel 1. Ringkasan Tinjauan Karya Telisa Aulia Falianty

1.

Judul dan Penulis

Exchange rate overshooting : Sebuah Studi Empiris Di

Indonesia Dalam Sistem Nilai Tukar Mengambang

Oleh:Telisa Aulia Falianty

Tujuan

Untuk meneliti fluktasi dalam nilai tukar rupiah dan untuk mengetahui apakah nilai tukar rupiah di Indonesia pada rezim

free floating mengalami overshooting

Model dan Variabel

Yang Digunakan

Sticky price monetary model:

St= a+bmt+cyt+dit+eπt+εt

Variabel :

- JUB domestik dan asing

- Suku bunga domestik dan asing - GDP domestik dan asing - Inflasi domestik dan asing

Hasil dan Kesimpulan

-Hipotesa overshooting dapat diterima di Indonesia dalam sistem nilai tukar mengambang dari September 2007 s.d. Desember 2002

-Ekspansi uang beredar memiliki pengaruh yg sangat kuat terhadap depresiasinya nilai tukar rupiah. Ekspansi uang beredar domestik bisa menyebabkan overshooting nilai tukar dalam jangka pendek.

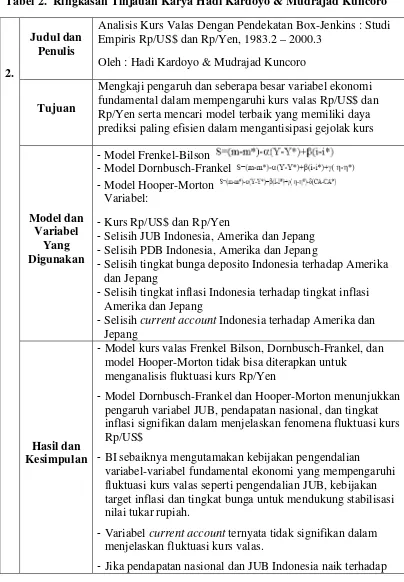

Tabel 2. Ringkasan Tinjauan Karya Hadi Kardoyo & Mudrajad Kuncoro

2.

Judul dan Penulis

Analisis Kurs Valas Dengan Pendekatan Box-Jenkins : Studi Empiris Rp/US$ dan Rp/Yen, 1983.2 – 2000.3

Oleh : Hadi Kardoyo & Mudrajad Kuncoro

Tujuan

Mengkaji pengaruh dan seberapa besar variabel ekonomi fundamental dalam mempengaruhi kurs valas Rp/US$ dan Rp/Yen serta mencari model terbaik yang memiliki daya prediksi paling efisien dalam mengantisipasi gejolak kurs

Model dan Variabel

Yang Digunakan

-Model Frenkel-Bilson -Model Dornbusch-Frankel -Model Hooper-Morton

Variabel:

-Kurs Rp/US$ dan Rp/Yen

-Selisih JUB Indonesia, Amerika dan Jepang -Selisih PDB Indonesia, Amerika dan Jepang

-Selisih tingkat bunga deposito Indonesia terhadap Amerika dan Jepang

-Selisih tingkat inflasi Indonesia terhadap tingkat inflasi Amerika dan Jepang

-Selisih current account Indonesia terhadap Amerika dan Jepang

Hasil dan Kesimpulan

-Model kurs valas Frenkel Bilson, Dornbusch-Frankel, dan model Hooper-Morton tidak bisa diterapkan untuk

menganalisis fluktuasi kurs Rp/Yen

-Model Dornbusch-Frankel dan Hooper-Morton menunjukkan pengaruh variabel JUB, pendapatan nasional, dan tingkat inflasi signifikan dalam menjelaskan fenomena fluktuasi kurs Rp/US$

-BI sebaiknya mengutamakan kebijakan pengendalian

variabel-variabel fundamental ekonomi yang mempengaruhi fluktuasi kurs valas seperti pengendalian JUB, kebijakan target inflasi dan tingkat bunga untuk mendukung stabilisasi nilai tukar rupiah.

-Variabel current account ternyata tidak signifikan dalam menjelaskan fluktuasi kurs valas.

Amerika akan menyebabkan depresiasi nilai tukar Rp/US$.

-Kenaikan suku bunga Indonesia terhadap Amerika akan menyebabkan apresiasi Rp/US$.

-Kenaikan JUB Indonesia terhadap Jepang akan meng-apresiasi Rp/Yen

[image:43.595.107.519.59.800.2]-Kenaikan tingkat inflasi di Indonesia terhadap Jepang akan menyebabkan depresiasi Rp/Yen

Tabel 3. Ringkasan Tinjauan Karya Didi Nuryadin & DR. Bagus Santoso, M.Soc.Sc.

3. Judul dan Penulis

Analisis Aplikasi Model Neraca Pembayaran Dan Model Moneter Terhadap Nilai Tukar Rupiah/ Dolar, Periode 1980.1 – 2000.4

Oleh: Didi Nuryadin & DR. Bagus Santoso, M.Soc.Sc

Tujuan

Menganalisis variabel-variabel yang mempengaruhi nilai tukar rupiah dengan menggunakan model nilai tukar (BOP dan model moneter) yang dikembangkan oleh Fullerton, Hattori dan Calderon (2001)

Model dan Variabel

Yang Digunakan

Model Neraca Pembayaran : st = a0 + a1 (cpi - cpi*)t +

a2 (r- r*)t + a3TRt + Ut

Model Moneter :

st = f0 + f1 (cpi - cpi*)t +

f2 (r - r*)t + f3(m2 - m2*)t

+ f4 (gdp - gdp*)t + W

catatan: tanda(*) untuk variabel luar negeri (foreign)

Variabel :

-JUB (M2) Indonesia dan Amerika -cpi Indonesia dan Amerika

- tingkat suku bunga Indonesia dan Amerika - GDP Indonesia dan Amerika

-cadangan internasional (TR) Indonesia dan Amerika

Hasil dan Kesimpulan

Hipotesis Keynesian di mana tingginya perbedaan tingkat suku bunga akan menyebabkan aliran modal masuk dengan disertai apresiasi mata uang domestik berlaku.

melemahnya nilai tukar dan implementasi kebijakan pemerintah di bidang harga dan pendapatan.

[image:44.595.106.517.242.759.2]Ketersediaan cadangan internasional terutama dalam bentuk valuta asing sangat penting, terutama dalam mengantisipasi peningkatan permintaan valuta asing yang dapat menyebabkan kelangkaan valuta asing yang berakibat pada apresiasi mata uang luar negeri terhadap mata uang domestik. Dan demikian halnya pada masa krisis.

Tabel 4. Ringkasan Tinjauan Karya Sri Isnowati

4. Judul dan Penulis

Analisis Faktor-faktor yang Mempengaruhi Nilai Tukar

Rupiah Terhadap Dollar Amerika: Pendekatan Moneter 1987.2 - 1999.1

Oleh: Sri Isnowati

Tujuan Mengetahui faktor – faktor yang mempengaruhi pergerakan nilai tukar rupiah terhadap dollar Amerika

Model dan Variabel

Yang Digunakan

Model dasar yang digunakan dalam penelitian ini adalah model dari Dornbusch dan Frankel (1984):

St = a + b1 MX t - b2 Yt + b3 RX t + b4 PX

Variabel :

-perbedaan uang beredar dalam arti luas di Indonesia dan Amerika

-perbedaan tingkat pendapatan riil Indonesia dan Amerika

-perbedaan suku bunga Indonesia terhadap suku bunga LIBOR

-tingkat perubahan harga relatif di Indonesia dan Amerika

Hasil dan Kesimpulan

Dalam jangka pendek bila terjadi kenaikan jumlah uang beredar secara relatif diantara dua negara maka akan terjadi apresiasi dollar terhadap rupiah atau dengan kata lain rupiah akan mengalami depresiasi, kenaikan tingkat suku bunga suatu negara (dengan anggapan ceteris paribus ) akan cenderung menarik masuknya modal asing. Masuknya modal asing akan menyebabkan semakin menguatnya mata uang rupiah.

Semakin menguatnya mata uang rupiah berarti mata uang rupiah mengalami apresiasi dan dollar mengalami depresiasi ( dalam jangka panjang).

menunjukkan bahwa yang berpengaruh terhadap nilai tukar rupiah terhadap dollar selama periode penelitian ( 1987.2 sampai dengan 1999.1 ) adalah perbedaan jumlah uang beredar domestik dan Amerika serta perbedaan harga domestik dan Amerika.Variabel perbedaan jumlah uang beredar (LMX) adalah berpengaruh terhadap nilai tukar dalam jangka pendek

Variabel perbedaan tingkat pendapatan riil (LYX)

menunjukkan bahwa variabel ini hanya mampu menerangkan perubahan nilai tukar dalam jangka panjang, variabel

[image:45.595.110.518.356.756.2]perbedaan tingkat harga mampu merangkan perubahan nilai tukar baik dalam jangka pendek maupun dalam jangka panjang, variabel tingkat suku bunga mampu menerangkan perubahan nilai tukar baik dalam jangka pendek dan jangka panjang, pelepasan band intervensi oleh Bank Indonesia mengakibatkan nilai tukar rupiah terhadap dollar mengalami depresiasi

Tabel 5. Ringkasan Tinjauan Karya Gregorius Irwan Suryanto

5.

Judul dan Penulis

Analisis Perilaku Nilai Tukar di Indonesia: Penerapan Model Dornbusch Overshooting

Oleh: Gregorius Irwan Suryanto

Tujuan

Untuk menganalisa bentuk hubungan dan besarnya pengaruh JUB domestik, suku bunga luar negeri, dan tingkat pendapatan nasional dalam mempengaruhi fluktuasi nilai tukar domestik dan untuk mengetahui apakah hipotesa exchange rate

overshooting dapat diterima ntuk kasus nilai tukar di

Indonesia.

Model dan Variabel

Yang Digunakan

Model Sticky Price Monetary Aproach

s=f(m,y,i*)

variabel :

-nilai tukar -uang beredar -pendapatan

-tingkat suku bunga luar negeri

Hasil dan Kesimpulan

-Fluktuasi nilai tukar rupiah sangat dipengaruhi oleh JUB domestik, tingkat pendapatan domestik dan tingkat suku bunga luar negeri.

melebihi tingkat depresiasi nilai tukar jangka panjangnya.

-Overshooting nilai tukar rupiah yang terjadi pada periode

[image:46.595.108.519.119.784.2]1997.08-1998.12 ternyata lebih besar daripada overshooting nilai tukar pada periode 1997.08-2002.12.

Tabel 6. Ringkasan Tinjauan Karya Indra Suhendra

6.

Judul dan Penulis

Pengaruh faktor fundamental, Faktor resiko, dan ekspektasi nilai tukar terhadap Nilai tukar rupiah (terhadap dollar) pasca penerapan

Sistem kurs mengambang bebas.

Oleh Indra Suhendra

Tujuan

Untuk mengidentifikasi masalah hubungan faktor fundamental (perbedaan tingkat bunga, tingkat harga relatif, GDP riil, penawaran uang, net foreign asset, foreign direct investment, pertumbuhan ULN, pembayaran ULN swasta, ekspor dan impor), faktor resiko (country risk index) dan ekspektasi nilai tukar (Rp/USD) terhadap nilai tukar rupiah pasca penerapan sistem kurs mengambang bebas pada 14 Agustus 1997.

Model dan Variabel

Yang Digunakan

ER = f(PTB,THR,RGDP,MS, NFA,IAL,IATL,PULN PUS,X,M,CRI,ERf)

-Perbedaan tingkat bunga kedua negara (r-r*)/(PTB) -GDP riil (GDPR)

-Penawaran uang (MS) -Cadangan devisa (NFA)

-Investasi Asing langsung (IAL) -Investasi asing tidak langsung (IATL) -Pertumbuhan utang luar negeri (PULN) -Pembayaran Utang Swasta (PUS) -Total nilai ekspor (X)

-Total nilai impor (M) -Indeks resiko negara (CRI)

-Nilai tukar rupiah terhadap dollar (Rp/$) di masa depan (ERf).

Hasil dan Kesimpulan

-Perbedaan suku bunga deposito Indonesia-Amerika memiliki arah yang negatif terhadap nilai tukar rupiah untuk jangka panjang maupun untuk jangka pendek

-Koefisien pengaruh tingkat harga relatif kedua negara yang searah dengan nilai tukar rupiah untuk jangka panjang dan jangka pendek

tukar rupiah yang negatif untuk jangka panjang saja

-money supply yang berpengaruh positif dalam jangka panjang

-Arah koefisien cadangan devisa yang positif dalam jangka panjang maupun jangka pendek

-Koefisien pengaruh investasi asing langsung terhadap nilai tukar rupiah adalah positif untuk jangka panjang dan negatif untuk jangka pendek

-setiap peningkatan investasi asing tidak langsung akan menurunkan kurs (nilai tukar) rupiah atau rupiah mengalami apresiasi terhadap dollar untuk jangka panjang maupun dalam jangka pendek

-Koefisien pengaruh ekspor terhadap nilai tukar rupiah yang bernilai negatif untuk jangka panjang maupun jangka pendek -pengaruh impor dalam jangka panjang dan jangka pendek

bernilai positif

-pengaruh country risk index terhadap nilai tukar rupiah untuk jangka panjang dan jangka pendek bernilai negative

[image:47.595.109.508.86.387.2]- semakin tinggi ekspektasi nilai tukar (kurs) rupiah dimasa depan semakin baik dalam jangka pendek maupun jangka panjang,maka keputusan memegang mata uang dollar lebih menguntungkan dibandingkan memegang mata uang rupiah

Tabel 7. Ringkasan Tinjauan Karya Adwin Surja Atmadja 7.

Judul dan Penulis

Analisa pergerakan nilai tukar rupiah terhadap dolar amerika setelah diterapkannya kebijakan sistem nilai tukar

mengambang bebas di indonesia

Oleh Adwin Surja Atmadja

Tujuan

Menganalisis tentang hubungan berbagai variabel ekonomi, yaitu tingkat inflasi; tingkat suku bunga; jumlah uang beredar; pendapatan nasional di Indonesia dan Amerika Serikat, serta posisi neraca pembayaran internasional Indonesia, dalam mempengaruhi pergerakan nilai tukar rupiah terhadap dolar Amerika

Model dan Variabel

Yang Digunakan

Y = b0 + b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + e tingkat inflasi; tingkat suku bunga; jumlah uang beredar; pendapatan nasional di Indonesia dan Amerika Serikat, serta posisi neraca pembayaran internasional Indonesia

Hasil dan Kesimpulan

dolar Amerika.

-kebijakan perubahan suku bunga SBI yang kerapkali

digunakan oleh bank sentral dengan maksud mengendalikan nilai tukar rupiah terhadap dolar Amerika ternyata tidak mampu secara signifikan mempengaruhi perubahan nilai tukar rupiah

-variabel BOP yang dipengaruhi oleh ekspor dan impor barang atau jasa serta transaksi aset internasional, ternyata juga tidak mampu memberikan pengaruh yang signifikan pada

perubahan nilai tukar rupiah terhadap dolar Amerika

[image:48.595.108.513.333.750.2]-variabel yang mampu memberikan pengaruh yang signifikan terhadap nilai tukar rupiah terhadap dolar Amerika adalah variabel selisih jumlah uang beredar.

Tabel 8. Ringkasan Tinjauan Karya Tri Wibowo & Hidayat Amir

8.

Judul dan Penulis

Faktor- faktor yang memengaruhi nilai tukar rupiah

Oleh Tri Wibowo & Hidayat Amir

Tujuan Mengidentifikasi variabel yang terkait dengan nilai tukar rupiah dan menyusun model nilai tukar rupiah yang terbaik serta memperkirakan nilai tukar rupiah pada tahun 2006

Model dan Variabel

Yang Digunakan

-Model Bappenas

-Model Mesee dan Rogoff

-Model perkiraan nilai tukar rupiah

-Nilai tukar Rp/US$ -M1

-Wholesale Price Index Indonesia dan USA bulanan

-PDB riil

Hasil dan Kesimpulan

-Diperkirakan nilai tukar rupiah terhada US$ pada tahun 2006 berada pada kisaran Rp9.430/US$ (batas bawah) s.d.

Rp10.204/US$, dengan nilai rata-rata sebesar Rp9.809/US$ - Variabel moneter yg mempengaruhi nilai Rp/US$ adalah

selisih pendapatan riil Indonesia dan Amerika, selisih inflasi Indonesia dan Amerika, selisih tingkat suku bunga Indonesia dan Amerika serta nilai tukar rupiah terhadap US$ satu bulan sebelumnya (lag-1).

-Dengan elastisitas perbedaan tingkat suku bunga Indonesia dan Amerika terhadap kurs -0,9 persen, kenaikan BI rate satu persen, hanya mampu menguatkan nilai tukar rupiah

(apresiasi) sekitar Rp100

Perbedaan mendasar antara penelitian ini dengan penelitian-penelitian sebelumnya

penggunaan variabel ekspektasi inflasi untuk menghitung variabel tingkat suku

bunga riil. Diharapkan penelitian-penelitian sebelumnya dapat dijadikan rujukan

III. METODE PENELITIAN

A. Jenis dan Sumber Data

Data yang digunakan dalam penulisan proposal ini adalah data sekunder yang

diperoleh dari Laporan Bank Indonesia, Statistik Ekonomi dan Keuangan Indonesia,

serta laporan rutin lainnya yang dipublikasikan secara resmi oleh Bank Indonesia

selama periode penelitian ini (2002.03 – 2009.06) dan sumber lainnya yang relevan. Data yang digunakan adalah jenis data runtun waktu yang disusun dalam bentuk data

bulanan periode waktu tahun 2002.03- 2009.06.

B. Batasan Variabel

Variabel-variabel yang digunakan dalam penelitian ini antara lain :

1. Kurs, kurs yang dimaksud adalah kurs nominal rupiah terhadap dolar AS sebagai

variabel terikat (dependent variable). Kurs diambil dari kurs rupiah terhadap

dolar AS di Bank Indonesia yang telah diolah menjadi data bulanan dari tahun

2002.03 sampai dengan tahun 2009.06.

2. Tingkat bunga, tingkat suku bunga yang digunakan adalah tingkat suku bunga

(independent variable) selama periode tahun 2002.03 sampai dengan tahun

2009.06. Pengolahan tingkat suku bunga riil dapat dilihat di lampiran.

3. Ekspektasi inflasi digunakan untuk menghitung suku bunga riil, data ekspektasi

inflasi diperoleh dengan menghitung menggunakan adaptive expectation:

. Dimana adalah pengharapan adaptif dari

inflasi waktu t, dan λ adalah konstanta antara nilai 0 dan 1. Jenis inflasi yang digunakan adalah inflasi inti data bulanan dalam satuan persentase selama

periode tahun 2002.03 sampai dengan tahun 2009.06. Pengolahan data

ekspektasi inflasi dapat dilihat di lampiran.

4. Jumlah uang beredar yang digunakan adalah jumlah uang beredar nominal yaitu

M1 Indonesia dan Amerika sebagai variabel bebas (independent variable). Data

yang digunakan adalah data bulanan dari tahun 2002.03 sampai dengan tahun

2009.06.

5. Pendapatan riil yang digunakan adalah pendapatan riil Indonesia dan Amerika

sebagai variabel bebas (independent variable). Data yang digunakan adalah

GDP harga konstan tahun 2000 dari tahun 2002.03 sampai dengan tahun

2009.06. Data bulanan dari pendapatan riil diperoleh dengan melakukan metode

expand procedure.

C. Modifikasi Model dan Alat Analisis

Model yang digunakan dalam penelitian ini merupakan adaptasi dari model

Dornbusch (1976) dan Frankel (1979) yang disebut juga Sticky Price Monetary

Model (SPMM). Persamaan yang digunakan dalam model SPMM adalah sebagai

Model di atas masih menggunakan tingkat suku bunga nominal. Tingkat suku bunga

nominal dianggap masih belum dapat menggambarkan pergerakan kurs secara akurat

karena masih terkandung inflasi di dalamnya.

Kemudian berdasarkan teori fisher effect, dimana :

i nominal (it) = i riil (rt) + ekspektasi inflasi ( )

Sehingga model SPMM dimodifikasi menjadi,

Kemudian model ekonomi di atas diubah menjadi model ekonometrika:

Yang mana :

ER = log kurs rupiah per dolar

m = log jumlah uang beredar (log M1Indonesia – log M1US)

Y = log pendapatan riil (log Y riilIndonesia – log Y riilUS )

r = tingkat suku bunga riil, rIndonesia – rUS

Dalam melakukan estimasi, parameter-parameter yang diestimasi harus linier, untuk

melinierkan parameter-parameter tersebut maka digunakan fungsi log.

Alat analisis yang digunakan dalam penelitian ini adalah ECM (Error Correction

Model). ECM merupakan teknik untuk mengoreksi ketidakseimbangan jangka

pendek menuju keseimbangan jangka panjang yang dikenalkan oleh Sargan dan

Model umum dari ECM adalah sebagai berikut :

∆ ∆! " #

Model ECM dalam penelitian ini adalah:

∆$%&_ ( " ∆)*+_ " ∆, - " . #

D. Metode Analisis 1. Uji Stationary

Sebelum melakukan analisa regresi dengan menggunakan data time-series, perlu

dilakukan uji stationary terhadap seluruh variabel untuk mengetahui apakah

variabel-variabel tersebut stationary atau tidak. Suatu series dikatakan stationary

apabila rata-rata, varian dan autocovariance nilainya konstan dari waktu ke waktu.

[image:53.595.119.476.378.531.2]

Gambar 7. Data Yang Tidak Stationary

Gambar 7 (a) menunjukkan bahwa nilai Y semakin tinggi seiring dengan

meningkatnya waktu. Nilai rata-ratanya juga mengalami peningkatan yang sistemik

(tidak konstan) sedangkan variannya konstan. Sedangkan pada gambar 7 (b) terlihat

adanya peningkatan rata-rata yang tidak sistemik atau konstan namun variannya

menjadi semakin tinggi ketika terjadi penambahan waktu atau ada

heteroskedastisitas. Kedua kondisi inilah yang menunjukkan bahwa data tidak

stationary.

Y

t

Y

t

Dalam analisis time series, informasi apakah data bersifat stasionary merupakan hal

yang sangat penting. Variabel-variabel ekonomi yang terus menerus meningkat

sepanjang waktu adalah contoh dari variabel yang tidak stationary. Dalam metode

OLS, mengikutsertakan variabel yang non stationer dalam persamaan mengakibatkan

standard error yang dihasilkan menjadi bias dan menghasilkan kesimpulan yang

tidak benar. Banyak ditemukan bahwa koefisien estimasi signifikan tetapi

sesungguhnya tidak ada hubungan sama sekali.

Terdapat beberapa metode pengujian unit root, dua diantaranya yang saat ini secara

luas dipergunakan adalah (augmented) Dickey-Fuller (1981) dan Phillips–Perron

(1988) unit root test. Prosedur pengujian stationary data adalah sebagai berikut :

a. Melakukan uji terhadap level series. Jika hasil uji unit root menunjukkan

terdapat unit root, berarti data tidak stationary.

b. Selanjutnya adalah melakukan uji unit root terhadap first difference dari series.

c. Jika hasilnya tidak ada unit root, berarti pada tingkat first difference, series

sudah stationary atau semua series terintegrasi pada orde I(1).

d. Jika setelah di-first difference-kan series belum stationary maka perlu dilakukan

second difference.

2. Uji Kointegrasi

Keberadaan variabel non-stationary menyebabkan kemungkinan besar adanya

hubungan jangka panjang antara variabel di dalam sistem ECM. Berkaitan dengan

hal ini, maka langkah selanjutnya di dalam estimasi ECM adalah uji kointegrasi

Konsep kointegrasi adalah hubungan linier antar variabel yang tidak stasioner. Salah

satu catatan penting mengenai kointegrasi adalah seluruh variabel harus terintegrasi

pada orde yang sama. Jika ada dua variabel yang terintegrasi pada orde yang

berbeda, maka kedua variabel ini tidak mungkin berkointegrasi (Enders, 1995:

358-360). Jadi sebelum melakukan uji kointegrasi, seluruh variabel harus terintegrasi

pada orde yang sama.

Uji kointegrasi dilakukan dengan menggunakan metode Engle dan Granger. Dari

hasil estimasi regresi akan diperoleh residual. Kemudian residual tersebut diuji

statianory-nya, jika stationary pada orde level maka data dikatakan terkointegrasi.

3. Estimasi ECM

a. Penentuan Panjang Lag Optimal

Dampak sebuah kebijakan ekonomi seperti kebijkan moneter biasanya tidak

secara langsung berdampak pada aktivitas ekonomi tetapi memerlukan waktu

(lag).

Penentuan panjang lag optimal merupakan hal yang sangat penting dalam ECM,

yang berguna untuk menangkap semua pengaruh dari variabel-variabel bebas.

Penentuan panjang lag optimal digunakan untuk mengetahui seberapa banyak

lag yang digunakan dalam estimasi ECM.

Kriteria yang umum digunakan dalam menentukan panjang lag optimal adalah

Akaike Information Criteria (AIC) dan Schwarz Information Criteria (SIC).

1971 dan dikemukakan dalam Akaike (1974), yang menghitung ukuran terbaik

dari sebuah estimasi model statistik.

Metodologi AIC mencoba mencari model yang mampu menjelaskan data

dengan parameter bebas yang minimum. AIC memutuskan sebuah model

dengan seberapa dekat nilai model tersebut terhadap nilai kebenarannya dalam

istilah nilai pendugaan tertentu. Tetapi sangat penting untuk disadari bahwa

nilai AIC menandai sebuah model yang hanya menunjukkan peringkat

kompetisi model dan memberitahukan yang manakah yang terbaik diantara

alernatif yang diberikan.

Penentuan panjang lag optimal dapat dilakukan dengan mengestimasi

masing-masing lag, kemudian dilihat masing-masing-masing-masing nilai kriteria AIC. Lag optimal

terjadi ketika nilai kriteria turun kemudian naik pada lag berikutnya.

4. Pengujian Asumsi Klasik

a. Uji Multikolinearitas

Asumsi multikolinearitas terjadi ketika terdapat hubungan linear yang tepat

diantara variabel-variabel bebas. Dengan adanya multikolinearitas maka standar

kesalahan masing-masing koefisien yang diduga akan sangat besar sehingga

pengaruh masing-masing variabel bebas tidak dapat dideteksi. Untuk

mengetahui ada tidaknya gejala multikolinearitas dalam model regresi dapat

dilakukan dengan menggunakan nilai VIF (Variance Inflation Factor). Jika nilai

VIF>1, maka hal itu mengindikasikan adanya masalah multikolinearitas dalam

b. Uji Heterokedastisitas

Heterokedastisitas memiliki arti bahwa varians error term tidak sama untuk

setiap pengamatan. Jika varians dari residual dari satu pengamatan ke

pengamatan lain tetap, maka disebut Homoskedastisitas. Jika variansnya

berbeda, disebut Heterokedastisitas. Heterokedastisitas akan mengakibatkan

penaksiran koefisien-koefisien regresi menjadi tidak efisien. Hasil penaksiran

menjadi kurang dari semestinya. Untuk mendeteksi gejala heterokedastisitas

digunakan uji White.

Hal White mengembangkan sebuah metode yang tidak memerlukan asumsi

tentang adanya normalitas pada variabel gangguan. Hipotesis nol dalam uji ini

adalah tidak ada heteroskedastisitas. Uji White didasarkan pada jumlah sampel

(n) dikalikan dengan R2 yang akan mengikuti distribusi chi-squares dengan

degree of freedom sebanyak variabel independen tidak termasuk konstanta

dalam regresi auxiliary. Jika nilai chi-squares hitung (n.R2) lebih besar dari nilai

chi-squares table dengan derajat kepercayaan tertentu (α) maka ada

heteroskedastisitas dan sebaliknya.

c. Uji Autokorelasi

Asumsi autokorelasi didefinisikan sebagai terjadinya korelasi error term pada

satu pengamatan dengan error term pada pengamatan yang lain (sebelumnya).

Untuk mengetahui ada tidaknya gejala autokorelasi dapat dideteksi dengan

menggunakan uji Lagrange Multiplier (LM test) yang dikembangkan oleh

Breusch-Godfrey. Langkah-langkah dalam uji Lagrange Multiplier (LM test)

1. Estimasi model dengan metode OLS sehingga kita mendapatkan

residualnya.

2. Melakukan regresi residual /̂ dengan variabel bebas (misalnya Xt) dan

lag dari residual et-1, et-2, …, et-p. kemudian dapatkan R2 nya. 3. Jika sampel besar, maka menurut Breusch-Godfrey model akan

mengikuti distribusi chi-squares dengan df sebanyak p. Nilai hitung

statistic chi-quares dapat dihitung dengan menggunakan formula :

Chi-squares = (n-p)R2

Jika Chi-Squares hitung lebih kecil daripada nilai kritis Chi-Squares

maka dapat disimpulkan tidak ada masalah autokorelasi.

5. Uji Hipotesis a. Uji F (F Test)

Uji F (Gujarati, 2009) digunakan untuk mengetahui apakah perubahan jumlah

uang beredar, pendapatan riil, interest rate differential dan tingkat ekspektasi

inflasi secara bersama-sama berpengaruh signifikan terhadap perubahan kurs

rupiah per USD, yaitu dengan membandingkan antara Fhitung dengan Ftabel.

H0 : β1 = β2 = β3 = β4 = 0 perubahan jumlah uang beredar, pendapatan riil,

interest rate differential dan tingkat ekspektasi

inflasi secara bersama-sama tidak berpengaruh

secara signifikan terhadap perubahan kurs rupiah per

USD.

Ha : β1 ≠β2 ≠β3 ≠β4 ≠ 0 perubahan jumlah uang beredar, pendapatan riil,

inflasi secara bersama-sama berpengaruh secara

signifikan terhadap perubahan kurs rupiah per USD.

Kriteria pengujian :

H0 diterima jika Fhitung ≤ Ftabel dan H0 ditolak jika Fhitung ≥ Ftabel

b. Uji t (t-test)

Uji t (Gujarati, 2009) digunakan untuk menguji apakah masing-masing variabel

bebas secara parsial berpengaruh signifikan terhadap kurs Rp per USD, yaitu

dengan membandingkan antara thitung dengan ttabel.

Rumusan hipotesis :

H0 : β1 = 0 variabel bebas tidak berpengaruh terhadap kurs Rp