ABSTRAK

PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, PROFITABILITAS, DAN STRUKTUR ASET

TERHADAP KEBIJAKAN HUTANG

(Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Kategori Sri-kehati Tahun 2009-2011)

Oleh

KIKI YULIANI

Penelitian ini bertujuan untuk menguji secara empiris pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Profitabilitas, dan Struktur Aset terhadap Kebijakan Hutang pada perusahaan yang terdaftar di BEI kategori Sri-Kehati.

Sampel dalam penelitian ini diperoleh dengan menggunakan metode purposive sampling. Berdasarkan kriteria yang ada diperoleh sampel sebanyak 10

perusahaan dengan periode penelitian 2009-2011. Metode analisis dalam penelitian ini menggunakan regresi linear berganda dengan terlebih dahulu dilakukan uji asumsi klasik.

Hasil penelitian menunjukan secara bersama-sama variabel Kepemilikan

Manajerial, Kepemilikan Institusional, Profitabilitas, dan Struktur Aset memiliki berpengaruh signifikan terhadap Kebijakan Hutang pada perusahaan yang terdaftar di BEI kategori Sri-Kehati. Secara parsial variabel Kepemilikan

Manajerial, Kepemilikan Institusional, Profitabilitas tidak berpengaruh terhadap Kebijakan Hutang, sedangkan variabel Struktur Aset berpengaruh signifikan terhadap kebijakan hutang.

PENGARUH KEPEMILIKAN MANAJERIAL KEPEMILIKAN INSTITUSIONAL PROFITABILITAS DAN STRUKTUR

ASET TERHADAP KEBIJAKAN HUTANG

(Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Kategori SRI-KEHATI Tahun 2009-2011)

(Skripsi)

Oleh KIKI YULIANI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

PENGARUH KEPEMILIKAN MANAJERIAL KEPEMILIKAN INSTITUSIONAL PROFITABILITAS DAN STRUKTUR

ASET TERHADAP KEBIJAKAN HUTANG

(Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Kategori SRI-KEHATI Tahun 2009-2011)

Oleh KIKI YULIANI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Gambar Halaman

1.1Kerangka Pemikiran ... 10

3.1 Posisi Angka durbin-Watson... 35

4.1 Grafik Normalitas P-P Plot ... 41

4.2 Grafik Scatterplot ... 44

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

DAFTAR ISI ... iii

DAFTAR GAMBAR ... vi

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

I.PENDAHULUAN 1.1Latar belakang ... 1

1.2Rumusan Masalah. ... 6

1.3Tujuan Penelitian ... 7

1.4Manfaat Penelitian ... 7

1.5Kerangka Pemikiran. ... 8

1.6Hipotesis ... 10

II. LANDASAN TEORI 2.1 Hutang ... 11

2.2 Kebijakan Hutang ... 15

2.3 Teori Kebijakan Hutang ... 17

2.3.1 Agency Teory ... 17

2.3.2 Signaling Teory ... 18

2.3.3 Pecking Order Teory ... 19

2.3.4 Static Trade Off Teory ... 19

2.4.1 Kepemilikan Manajerial ... 20

2.4.2 kepemilikan Institusional ... 21

2.4.3 Profitabilitas ... 21

2.4.4 Struktur Aset ... 22

2.5 Laporan Keuangan ... 23

2.6 Penelitian Terdahulu ... 25

2.7 Pengembangan Hipotesis ... 26

2.7.1 Kepemilikan manajerial ... 26

2.7.2 Kepemilikan Institusional ... 27

2.7.3 Profitabilitas ... 27

2.7.4 Struktur Aset ... 28

III. METODOLOGI PENELITIAN 3.1 Desain Penelitian ... 29

3.1.1 Jenis dan Sumber Data ... 29

3.1.2 Metode Pengumpulan Data ... 29

3.1.3 Populasi dan Sampel ... 29

3.2 Variabel Penelitian ... 31

3.2.1 variabel Penelitian ... 31

3.2.2 Definisi Variabel Operasional ... 31

3.3 Metode Analisis ... 33

3.3.1 Uji Asumsi Klasik ... 33

3.3.1.1 Uji Normalitas ... 33

3.3.1.2 Uji Multikolinearitas ... 34

3.3.1.3 Uji Heteroskedastisitas ... 34

3.3.1.4 Uji Autokorelasi ... 35

3.3.2 Uji Regresi Linear Berganda ... 35

3.3.3 Uji Hipotesis ... 36

3.3.3.1 Uji Statistik F ... 36

IV. HASIL DAN PEMBAHASAN

4.1 Statistik Deskriptif ... 38

4.2 Uji Asumsi Klasik ... 40

4.2.1 Uji Normalitas ... 41

4.2.2 Uji Multikolinearitas ... 42

4.2.3 Uji Heteroskedastisitas ... 43

4.2.4 Uji Autokorelasi ... 45

4.3 Uji Hipotesis ... 46

4.3.1 Uji Statistik F ... 46

4.3.2 Uji Statistik t ... 48

4.4 Interpertasi Hasil ... 50

V. PENUTUP 5.1 Kesimpulan ... 54

5.2 Keterbatsan Penelitian ... 55

5.3 Saran ... 56

DAFTAR LAMPIRAN

Lampiran

1. Daftar Nama Perusahaan Sampel

2. Data Kebijakan Hutang (DER), Kepemilikan Manajerial (MOWN),

Kepemilikan Institusional (INST), Profitabilitas (PROF) dan Sruktur Aset (AST) pada Indeks Sri-Kehati periode tahun 2009-2011

DAFTAR TABEL

Tabel Halaman

1.1 Rata-Rata Kepemilikan Manajerial, Kepemilikan Institusional, Profitabilitas, Struktur Aset pada Perusahaan yang Terdaftar di BEI

Kategori Sri-Kehati tahun 2009-2011 ... 5

3.1 Daftar Nama Perusahaan Sampel ... 30

3.2 Definisi Operasional variabel ... 33

4.1 Statistik Deskriptif ... 39

4.2 Uji One Sample Kolmogrov- Smirnov ... 42

4.3 Hasil Uji Multikolinearitas ... 43

4.4 Uji Autokorelasi ... 45

4.5 Hasil Uji F ... 47

4.6 Hasil Uji R dan Adjust R2 ... 47

ITIENGESAIITTAN

r.

Tim Pengqiiffi.ra

:Dr.

Itahatma fiufepaksl,

S.8.,

!I.B.A-Sctretaris : R.A. Flska

lluzatmah,

S.E, ltl.Sl.

ktgqii

Utam

:fll.

lll.

$yattbt

Ch, S.Edan Bisnis

Bangsawan, S.E

, !f.Sl.

//s';;'t

.als+-<

*i g 1{sS

==G

<7 SgNrP 19610904 198705 1 011

Judul Slffipsi

Nama Mahasiswa

Nomor Pokok Mahasisura Junusan

Flakultas

PENGARI'II KEPEIIILIITAN IIAIIA^IEBIAL, IIEPEITII LI

IIIIN

I N STITUSIONAL,PROFIItrBILITIS,

DAN STRIII(TUR ATTET TDBIIADAP ITEBIJAIIAI'I HITTANG(Shdt

pada

Perusahaan,ang Terdaftar

dl

EursaEfek

Indonesla

llategorl

SBI-IIEIIATI

tahun

2(Xrg-

2(}11)

(ryt-lotisilr

o911011067 Manajemen

Ekonomi dan Bisnis

FIEI{IETUJUT

L. Komisi Pembimbing

ru

Dr. Irlahatma Kufepaksl,

S.F".*ILE A-mP 1960042619A70,51 0012. Ketua Jurusan Manajemen

Itf. Alda

Sar{,$8

,

ff.Sl.

NrP 19620127 19A70,52

0,0i5ffiL

Flska Euzalmah,

S.E ,II.SI.

MOTTO

“ALLAH SWT tidak akan membebani seseorang melainkan sesuai dengan

kemampuan atau kesanggupannya”

(QS. AlBaqorah: 286)

Satu-satunya hal yang sia-sia adalah dengan tidak mengerjakan apapun,

bukan memikirkan hasil yang sesuai melainkan hasil

PERSEMBAHAN

Puji syukur kehadirat Allah SWT atas rahmat, nikmat dan kasihNya yang tiada pernah

berhenti diberikan kepadaku selama ini. Sholawat serta salam selalu tercurah kepada Nabi

besar Muhammad SAW, dengan segala ketulusan dan kerendahan hatiku kupersembahkan

karya ini kepada :

Orang yang paling berjasa dalam hidupku, Ibu dan Bapak tercinta yang memberiku semangat,

kasih sayang yang tak pernah kering mengalirkan doa untukku serta selalu mendampingku

untuk mencapai keberhasilan.

Yang Terkasih Adikku tercinta Jefry yang selalu menemaniku dan menyemangatiku dalam

menyelesaikan karya ini. Aku akan berusaha menjadi saudara yang mampu

membanggakanmu.

Keluarga besarku yang telah memberikan doa terbaiknya untuk setiap eberhasilanku.

RIWAYAT HIDUP

Penulis dilahirkan di Gondangrejo pada tanggal 11 Juli 1991 yang merupakan

anak pertama dari dua bersaudara, pasangan Bapak Jarim dan Ibu Salbiyah

Pendidikan yang ditempuh Penulis adalah Taman Kanak- kanak (TK) PKK (1996-

1997), Sekolah Dasar (SD) Negeri 1 Gondangrejo (1997- 2003), Sekolah

Menengah Pertama (SMP) Negeri 1 Pekalongan (2003- 2006), Sekolah Menengah

Atas (SMA) Negeri 1 Metro (2006- 2009).

Penulis terdaftar sebagai mahasiswa Jurusan Manajemen Fakultas Ekonomi dan

Bisnis Universitas Lampung pada tahun 2009, melalui jalur SNMPTN (Seleksi

SANWACANA

Puji syukur Penulis ucapkan kehadirat Tuhan Yang Maha Esa, karena atas rahmat

dan hidayah-Nya skripsi ini dapat diselesaikan.

Skripsi dengan judul “Pengaruh Kepemilikan Manajerial, Kepemilikan

Institusional, Profitabilitas, dan Struktur Aset Terhadap Kebijakan Hutang (Studi

pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Kategori Sri-Kehati

Tahun 2009-2011)” adalah salah satu syarat untuk memperoleh gelar sarjana

Ekonomi di Universitas Lampung.

Dalam kesempatan ini Penulis mengucapkan terima kasih kepada :

1. Prof. Dr.Hi. Satria Bangsawan, S.E., M.Si, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung;

2. Hj. Aida Sari, S.E., M.Si, selaku Ketua Jurusan Fakultas Ekonomi dan

Bisnis Universitas Lampung;

3. Dr. Mahatma Kufepaksi, S.E., M.B.A. selaku Pembimbing Utama atas

kesediaannya untuk memberikan bimbingan, saran, kritik hingga

pembelajaran berharga dalam proses penyelesaian skripsi ini;

4. R.A. Fiska Huzaimah, S.E., M.Si. selaku Pembimbing kedua atas

kesabaran dan kesediaannya untuk memberikan bimbingan, saran, dan

kritik dalam proses penyelesaian skripsi;

5. Hi. M. Syatibi CH, S.E. selaku penguji utama dalam ujian Skripsi.

Terimakasih untuk masukan dan saran-saran pada seminar proposal serta

6. Rosnelly Roesdi, S.E., M.Si., selaku Pembimbing Akademik atas saran

dan kritik dalam proses penyelesaian skripsi ini.

7. Yang tersayang Ibu, Bapak dan Adikku, terima kasih atas segala

pengertian dan dukungannya yang merupakan sumber kekuatanku dan

menyelesaikan karya ini.

8. Sahabat- sahabat terbaikku Yessica, Rofi, Dwi, Fitri, Vina, Muli, Jeniola,

Gintari, Qory, Anggi dan Yeni yang selalu hadir memberi dukungan, doa,

kritik, nasihat dan bersedia menerima seluruh kekuranganku.

9. Teman- teman Manajemen 2009: Ida, Maretha, Intan, Lidya, Iin, dan Putri

terima kasih atas bantuan dan kebersamaanya.

10.Semua pihak yang membantu menyelesaikan skripsi ini.

Akhir kata penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

akan tetapi penulis berharap semoga skripsi ini dapat bermanfaat bagi kita semua.

Amiin.

Bandar Lampung, 17 Mei 2013

Penulis,

SURAT PERNYATAAN

Saya -vang bertanda tangan di bawah ini:

Kiki Yuliani 091 101 1067 Manajenren 31 Manaiemen

Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Nama

NPM

Jurusan Program Studi Judul SkripsiProfitabiiitas dan Stnrktw Aset terhadap Kebijakan Hutang (Studi pada Perusahaarryang Terdaftar di Bursa Efek Indonesia Kategori SRI-KEHATI tahun 2009-201

l)

Dengan ini rnenyatakan bahs,a:

1. Hasil Penelitian/Skripsi

serta Sumber InformasilData adalah benar merupakan hasil karya sendiri dan belum diajukan dalam bentuk apapun kepada ptrrguruarl tinggi mana pun. Serrrua sumber da'ta dan infonnasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustakadibagian akhir Hasil Penelitian/Skripsi ini;2.

Menyerahkan sepenuhnya hasil penelitian saya dalam bentuk Hard Copy dart Soft Copy Skrtpsi untuk dipublikasikanke

media cetak ataupun elektronik kepada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung;3.

Tidak akan rnenuntut/meminta ganti rugi dalam bentuk 4papun atas segala sesuatu yang dilalorkan oleh Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung terhadap Hasil Penelitiar/Skripsi saya ini;4-

Apabila ternyata dikemudian hari penulisan skripsiini

merupaksn hasilplagiat atau penjiplakan terhadap karya orang lain, maka saya bersedia menerima sanksi berdasarkan aturan tata tertib yang berlaku di Universitas Lampung.

Domikianlah surat pemyataan

ini

saya buat dengan sesungguhnya, unfuk dapat dipergunakan sebagaimana mestinya.Bandar Lampung, 17 Mei 2013 Yang membuat pernyataan,

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Pada saat ini dunia usaha berkembang dengan pesat dan persaingan dunia bisnis

semakin ketat. Banyak perusahaan kecil maupun perusahaan besar yang

melakukan pengembangan terhadap usahanya dalam rangka untuk mengatisipasi

ketatnya persaingan dunia bisnis. Namun dalam hal ini terkendala oleh pendanaan

untuk mengelola dan menjalankan perusahaan. Pada suatu perusahaan terdapat

manajer yang menjalankan perusahaan, manajer diberi kepercayaan oleh

pemegang saham untuk mengelola dan menjalankan perusahaan termasuk dalam

urusan pengambilan keputusan tentang pendanaan.

Keputusan pendanaan manajer harus teliti untuk memilih sumber dana yang akan

digunakan, sumber dana yang digunakan dapat berasal dari sumber dana internal

maupun sumber dana eksternal. Sumber dana yang berasal dari internal adalah

laba ditahan. Sumber dana yang berasal dari eksternal antara lain saham dan

hutang dari kreditur. Hutang tersebut akan digunakan untuk memenuhi kebutuhan

perusahaan. Oleh karena itu salah satu keputusan penting yang diambil seorang

2

Kebijakan hutang merupakan suatu gambaran tentang hutang jangka panjang yang

dimiliki oleh perusahaan untuk membiayai kegiatan operasional perusahaan.

Kebijakan hutang dapat diukur menggunakan Debt Equty Ratio (DER), yaitu

perbandingan antara total hutang jangka panjang dengan modal sendiri. Semakin

rendah DER maka semakin kecil tingkat hutang yang dimiliki dan kemampuan

untuk membayar hutang tinggi. Kebijakan hutang lebih sering diukur dengan Debt

ratio yaitu mengukur sejauh mana modal perusahaan dapat membayar atau

menutupi hutang jangka panjang, sehingga perusahaan dapat menentukan

komposisi hutang yang tepat. Sebagian perusahaan memilih menggunakan hutang

dibanding penerbitan saham baru untuk mendapatkan dana tambahan, hal ini

dikarenakan (1) Adanya manfaat pajak atas pembayaran bunga, (2) Biaya

transaksi pengeluaran hutang lebih murah daripada biaya transaksi emisi saham

baru, (3) lebih mudah mendapatkan pendanaan hutang daripada pendanaan saham,

(4) kontrol manajemen lebih besar adanya hutang dibanding saham baru.

Seorang manajer untuk mengambil keputusan tentang kebijakan hutang perlu

mempertimbangkan beberapa hal antara lain, kepemilikan manajerial,

kepemilikan institusional, profitabilitas, dan struktur aset. Kepemilikan manajerial

mengandung pengertian seberapa besar proporsi saham yang dimiliki oleh pihak

manajemen perusahaan. Manajer berperan ganda yaitu sebagai manajer dan

pemegang saham (Damayanti, 2006). Hal ini berarti bahwa manajer tidak ingin

perusahaan mengalami masalah keuangan bahkan bangkrut. Bila hal ini terjadi

maka manajer tidak mendapat insentif dan pemegang saham tidak mendapatkan

return dari dana yang diinvestasikan. Semakin tinggi persentase kepemilikan

3

Kepemilikan institusional berarti proporsi saham yang dimiliki oleh pihak

linvestor kelembagaan. Adanya kepemilikan institusional maka akan ada

pengawasan dan pengendalian, sehingga manajer akan lebih hati-hati dalam

mengambil keputusan (Damayanti, 2006). Semakin tinggi kepemilikan

institusional perusahaan maka semakin kecil hutang yang digunakan. Hal ini

disebabkan karena adanya pengawasan oleh lembaga institusi lain terhadap

kinerja perusahaan. Menurut hasil penelitian Masdupi (2005) kepemilikan

institusional berpengaruh negatif terhadap kebijakan hutang.

Kebijakan hutang yang akan diambil oleh perusahaan berkaitan dengan

profitabilitas perusahaan. Profitabilitas merupakan tingkat keuntungan bersih yang

didapat perusahaan pada saat menjalankan kegiatan operasionalnya. Profitabilitas

menggambarkan pendapatan yang dimiliki perusahaan untuk membiayai

investasinya. Profitabilitas menunjukan kemampuan dari modal yang didapat

dalam keseluruhan aktiva untuk menghasilkan keuntungan. Profitabilitas

merupakan faktor yang perlu dipertimbangkan dalam menentukan struktur modal

perusahaan. Hal ini dikarenakan perusahaan yang memiliki profitabilitas tinggi

akan menggunakan hutang yang kecil karena laba yang dimiliki tinggi sudah

cukup untuk membiayai sebagian besar kebutuhan pendanaan, sesuai dengan

pecking order theory bahwa perusahaan lebih menyukai menggunakan pendanaan

internal daripada pendanaan eksternal. Profitabilitas merupakan suatu

perbandingan rasio antara pendapatan dengan total aset yang dimiliki perusahaan.

Kebijakan hutang yang diambil perusahaan berkaitan dengan kemampuan

perusahaan untuk mengembalikan hutang . Kemampuan perusahaan dalam

4

dana kepada perusahaan. Salah satu hal yang dilihat oleh kreditur adalah struktur

aset. Struktur aset menggambarkan kekayaan perusahaan yang dapat dijadikan

jaminan dalam memperoleh hutang. Perusahaan yang struktur aktiva tetapnya

besar akan lebih mudah mendapatkan hutang dibanding dengan struktur aktiva

tetapnya kecil. Perusahaan yang aktiva tetapnya sesuai untuk dijadikan jaminan

kredit akan lebih banyak menggunakan hutang karena investor akan memberikan

pinjaman karena memiliki jaminan (Brigham dan Houston, 2001). Menurut hasil

penelitian yang dilakukan Masdupi (2005) dan Yeniati (2010), struktur aset

perusahaan memiliki pengaruh positif terhadap kebijakan hutang, terutama bagi

perusahaan yang memiliki aktiva tetap besar. Hal ini dikarenakan aktiva tetap

dapat digunakan sebagai jaminan hutang.

Perusahaan kategori Sri-Kehati merupakan hasil dari kesepakatan antara PT Bursa

Efek Indonesia bersama Yayasan Keanekaragaman Hayati Indonesia (KEHATI),

yang bergerak berdasarkan enam prinsip yaitu, lingkungan, pengembangan

masyarakat, tata kelola perusahaan, hak asasi manusia, perilaku bisnis, dan prinsip

ketenagakerjaan. Indeks ini pertama diterbitkan pada tanggal 5 Juni 2009, indeks

Kehati terdiri dari 25 perusahaan yang memenuhi kriteria-kriteria indeks

Sri-Kehati, yaitu perusahaan harus memiliki total aset minimal Rp 1 triliun,

perusahaan memiliki price earning ratio (PER) positif dan free float atau

kepemilikan saham oleh publik minimal 10%.

Data empiris dari kebijakan hutang (DER), kepemilikan manajerial (MOWN),

kepemilikan Institusional (INST), profitabilitas (PROF), struktur aset (AST) pada

perusahaan katagori indeks sri-kehati yang terdaftar di BEI tahun 2009-2011

5

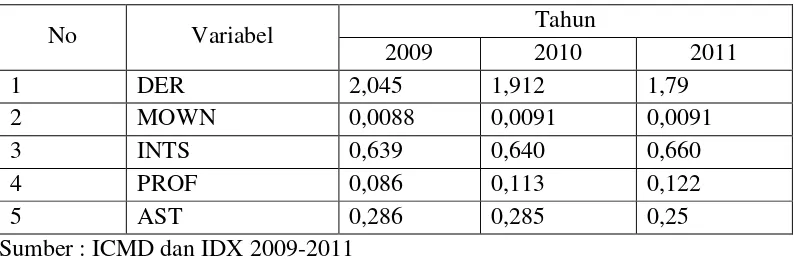

Tabel 1.1 Rata-rata Kebijakan Hutang (DER), Kepemilikan Manajerial (MOWN), Kepemilikan Institusional (INST), Profitabilitas (PROF), Struktur Aset (AST) Pada Perusahaan Indeks Sri-Kehati di BEI Tahun

2009-2011

No Variabel Tahun

2009 2010 2011

1 DER 2,045 1,912 1,79

2 MOWN 0,0088 0,0091 0,0091

3 INTS 0,639 0,640 0,660

4 PROF 0,086 0,113 0,122

5 AST 0,286 0,285 0,25

Sumber : ICMD dan IDX 2009-2011

Berdasarkan Tabel 1.1 dapat dilihat bahwa rata-rata dari MOWN (kepemilikan

manajerial), INTS (kepemilikan institusional), PROF (Profitabilitas), dan AST

(struktur aset) menunjukan hasil yang fluktuatif. Hal ini kemudian menjadi

fenomena gap. Fenomena empiris yang dicerminkan Tabel 1.1 menunjukan

bahwa rata-rata dari MOWN, INST dan PROF terjadi peningkatan pada periode

2009-2011, sedangkan rata-rata DER pada periode 2009-2011 mengalami

penurunan, berarti DER berbeda arah dengan MOWN, INST dan PROF.

Berdasarkan Tabel 1.1 dapat dilihat bahwa rata-rata dari variabel AST pada tahun

2009-2011 mengalami penurunan sesuai dengan DER yang mengalami penurunan

, hal ini berarti AST dan DER searah.

Penelitian kebijakan hutang telah dilakukan oleh Zulhawati (2004) yang menguji

tentang kepemilikan insider (manajerial dan institusional), efisiensi, volume aset,

pertumbuhan, dan size asset. Hasil penelitiannya menunjukan bahwa kepemilikan

insider berpengaruh negatif signifikan. Efisiensi dan size asset berpengaruh positif

signifikan, volume aset dan pertumbuhan tidak berpengaruh secara signifikan

6

tentang kepemilikan institusional, deviden, free cash flow, pertumbuhan

perusahaan, dan profitabilitas, menunjukkan bahwa kepemilikan institusional,

deviden, free cash flow berpengaruh positif, sementara pertumbuhan perusahaan

dan profitabilitas berpengaruh negatif terhadap kebijakan hutang.

Berdasarkan uraian diatas maka peneliti tertarik untuk melakukan penelitian yang membahas tentang “ Pengaruh Kepemilikan Manajerial, Kepemilikan

Institusional, Profitabilitas, dan Struktur Aset terhadap Kebijakan Hutang (Studi pada Perusahaan yang terdaftar di Bursa Efek Indonesia Kategori Sri-Kehati tahun 2009-2011)”.

1.2Rumusan Masalah

Dari uraian latar belakang tersebut, dapat disimpulkan beberapa rumusan masalah

sebagai berikut:

1. Apakah kepemilikan manajerial berpengaruh terhadap kebijakan hutang

pada perusahaan yang terdaftar di BEI kategori Sri-Kehati tahun

2009-2011.

2. Apakah kepemilikan institusional berpengaruh terhadap kebijakan hutang

pada perusahaan yang terdaftar di BEI kategori Sri-Kehati tahun

2009-2011.

3. Apakah profitabilitas berpengaruh terhadap kebijakan hutang pada

perusahaan yang terdaftar di BEI kategori Sri-Kehati tahun 2009- 2011.

4. Apakah struktur aset berpengaruh terhadap kebijakan hutang pada

7

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas dapat ditetapkan tujuan dari penelitian ini

adalah sebagai berikut:

1. Untuk mengetahui apakah kepemilikan manajerial berpengaruh terhadap

kebijakan hutang pada perusahaan yang terdaftar di BEI kategori

Sri-Kehati tahun 2009 - 2011.

2. Untuk mengetahui apakah kepemilikan institusional berpengaruh terhadap

kebijakan hutang pada perusahaan yang terdaftar di BEI kategori

Sri-Kehati tahun 2009 - 2011.

3. Untuk mengetahui apakah profitabilitas berpengaruh terhadap kebijakan

hutang pada perusahaan yang terdaftar di BEI kategori Sri-Kehati tahun

2009 - 2011.

4. Untuk mengetahui apakah struktur aset berpengaruh terhadap kebijakan

hutang pada perusahaan yang terdaftar di BEI kategori Sri-Kehati tahun

2009 - 2011.

1.4 Manfaat Penelitian

Manfaat penelitian merupakan dampak dari tercapainya tujuan. Manfaat dari

penelitian adalah menjelaskan tentang manfaat yang diharapkan oleh peneliti.

Manfaatdari penelitian sebagai berikut :

1.Sebagai informasi bagi perusahaan dalam mempertimbangkan dan

8

2.Sebagai informasi bagi investor untuk menilai perusahaan dengan melihat

struktur modalnya sehingga dapat dijadikan pedoman dalam untuk

memberikan dana pada perusahaan.

3.Sebagai referensi bagi akademisi dalam mempelajari kebijakan hutang dan

teori keuangan lainnya.

1.5 Kerangka Pemikiran

Kebijakan hutang merupakan kebijakan pendanaan perusahaan yang bersumber

dari eksternal. Dalam membuat suatu kebijakan hutang perusahaan manajer

perusahaan baiknya mempertimbangkan beberapa hal antara lain; kepemilikan

manajerial, kepemilikan institusional, profitabilitas dan struktur aset perusahaan.

Kepemilikan manajerial merupakan persentase kepemilikan saham oleh pihak

manajemen perusahaan. Adanya kepemilikan manajerial yang tinggi pada suatu

perusahaan maka penggunaan hutang relatif kecil, hal ini dikarenakan penggunaan

hutang akan semakin tinggi penggunaan hutang semakin tinggi resiko

perusahaan, sehingga manajer lebih berhati-hati dalam menggunakan hutang

karena disini manajer juga memiliki saham. Menurut Lenra (2011) mengatakan

bahwa kepemilikan manajerial berpengaruh negatif terhadap kebijakan hutang,

menurut Zulhawati (2004) kepemilikan manajerial berhubungan negatif terhadap

kebijakan hutang. Dengan demikian kepemilikan manajerial berpengaruh negatif

terhadap kebijakan hutang.

Kepemilikan institusional merupakan persentasi saham yang dimiliki oleh

9

kecil tingkat penggunaan hutang hal ini dikarenakan adanya pengawasan dari

lembaga atau institusi yang mengawasi kinerja perusahaan. Sehingga perusahaan

akan lebih berhati-hati dalam menggunakan hutang. Maka terjadi hubungan

negatif antara kepemilikan institusional dengan kebijakan hutang. Rizka dan Ratih

(2009) mengatakan bahwa kepemilikan institusional berpengaruh negatif terhadap

kebijakan hutang.

Profitabilitas merupakan keuntungan yang diperoleh perusahaan, dengan memiliki

profitabilitas yang besar maka semakin rendah penggunaan hutang. Sesuai dengan

pecking order theory yaitu perusahaan akan lebih menyukai menggunakan dana

internal dibanding dana eksternal. Sehingga perusahaan akan menggunakan

keuntungan perusahaan dibanding hutang. Lenra (2011) menyatakan bahwa

profitabilitas berpengaruh negatit terhadap kebijakan hutang. Rizka dan Ratih

(2009) menyatakan bahwa profitabilitas berpengaruh negatif terhadap kebijakan

hutang.

Struktur aset menggambarkan kekayaan perusahaan yang dapat dijadikan jaminan

dalam memperoleh hutang. Semakin besar struktur aset atau aktiva tetap yang

dimiliki perusahaan maka semakin besar penggunaan hutang perusahaan, hal ini

dikarenakan aktiva tetap dapat digunakan sebagai jaminan atas hutang

perusahaan. Menurut Brigham dan Houston (2001) perusahaan yang aktivanya

sesuai untuk dijadikan jaminan kredit akan lebih banyak menggunakan hutang

karena investor akan memberikan pinjaman karena memiliki jaminan.

Berdasarkan pemaparan di atas, maka terdapat kerangka pemikiran teoritis dalam

10

Gambar 1.1 Kerangka Pemikiran

1.6 Hipotesis

Berdasarkan latar belakang, rumusan masalah, tujuan dan kerangka pemikiran

tersebut, maka dapat dirumuskan hipotesis sebagai berikut :

H1 : Kepemilikan manajerial berpengaruh terhadap kebijakan hutang.

H2 : Kepemilikan Institusional berpengaruh terhadap kebijakan hutang.

H3 : Profitabilitas berpengaruh terhadap kebijakan hutang.

H4 : Struktur aset berpengaruh terhadap kebijakan hutang. H1

Kepemilikan Manajerial

Kebijakan Hutang H2

Kepemilikan Institusional H3

Profitabilitas H4

BAB II

LANDASAN TEORI

2.1 Hutang

2.1.1 Pengertian Hutang

Hutang merupakan salah satu sumber pendanaan eksternal yang digunakan oleh

perusahaan untuk mendanai kegiatan perusahaan. Menurut Munawir (2004)

hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang

belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal

perusahaan yang berasal dari kreditor. Hutang merupakan pengorbanan manfaat

ekonomi masa datang yang mungkin timbul karena kewajiban sekarang. Dalam

pengambilan keputusan penggunaan hutang perlu dipertimbangkan biaya tetap

yang timbul akibat dari hutang tersebut, yaitu berupa bunga hutang yang

menyebabkan semakin meningkatnya laverage keuangan.

Hutang dapat dibedakan menjadi dua macam, yaitu hutang jangka pendek dan

hutang jangka panjang.

1. Hutang jangka pendek

Hutang jangka pendek merupakan hutang yang memiliki waktu 1 tahun dalam

pelunasannya. Hutang jangka pendek memiliki dua manfaat, yaitu fleksibilitas

dan biaya yang lebih murah.

a) Fleksibilitas, hutang jangka panjang bersifat fleksibel, dapat digunakan

kapan saja perusahaan membutuhkannya. Apalagi perusahaan lebih kerap

12

b) Biaya lebih murah, Pada umumnya suku bunga hutang jangka pendek

lebih rendah daripada hutang jangka panjang, karena semakin panjang

periode hutang, maka semakin besar bunganya.

Selain memiliki manfaat hutang jangka panjang juga memiliki kelemahan,

kelemahan hutang jangka pendek yaitu:

a) Likuiditas, hutang jangka pendek memiliki likuiditas lebih buruk

dibanding jangka panjang. Likuiditas hutang jangka panjang lebih mantab

terjamin, sedangkan hutang jangka pendek debitur harus sering

menyediakan dana untuk melunasinya, atau membayar bunganya dan

memperpanjang pinjaman pokoknya berulang-ulang.

b) Ketidakpastian biaya/bunga, bunga hutang jangka panjang senantiasa

mudah berubah sesuai dengan suku bunga rata-rata pasar yang berlaku dan

persepsi kreditur terhadap tingkat risiko perusahaan debitur.

Jenis hutang jangka pendek meliputi:

a. Hutang dagang, hutang yang timbul akibat terjadi pembelian barang

dagangan.

b. Hutang wesel, janji tertulis untuk membayar sejumlah uang tertentu pada

suatu tanggal tertentu dimasa depan dan dapat berasal dari pembelian,

pembiayaan, atau transaksi lainnya.

c. Penghasilan dibayar dimuka, biaya-biaya yang sudah terjadi tetapi belum

13

d. Hutang jangka panjang yang segera jatuh tempo, sebagian hutang jangka

panjang yang sudah menjadi hutang jangka pendek, karena segera jatuh

tempo pembayarannya.

e. Biaya yang masih harus dibayar, penerimaan uang untuk penjualan barang

atau jasa yang belum terealisasi.

2. Hutang jangka panjang

Hutang jangka panjang merupakan hutang yang memiliki waktu pembayaran

lebih dari satu tahun sejak tanggal neraca dan sumber-sumber untuk melunasi

hutang jangka panjang yang bukan bersumber dari aktiva lancar.

Hutang jangka panjang meliputi:

a. Hutang obligasi

Obligasi merupakan instrumen keuangan yang dikeluarkan oleh

perusahaan dan dijual ke investor. Perusahaan mengeluarkan surat

berharga yang menjanjikan pembayaran pada periode tertentu dan surat

tersebut memuat beberapa perjanjian yang spesifik.

b. Saham

Saham merupakan bukti kepemilikan suatu perusahaan. Pemegang saham

memperoleh pendapatan dari dividen dan capital gain.

c. Hipotek

Hipotek merupakan instrumen utang dengan pemberian hak tanggungan

atas properti dan pinjaman kepada pemberi pinjaman sebagai jaminan

terhadap kewajibannya.

14

Hutang bisa langsung diperoleh melalui bank atau lembaga nonbank.

Pinjaman dari lembaga keuangan memiliki karakteristik adanya amortisasi

dan jaminan. Pinjaman langsung dibayar dengan cara amortisasi, yaitu

secara bertahap sehingga akan mengurangi beban pembayaran yang besar

jika dilakukan pelunasan sekaligus.

e. Saham preferen

Saham preferen merupakan bentuk saham tetapi memiliki karakteristik

obligasi, saham preferen memperoleh deviden yang besarnya tetap.

Biasanya sejumlah presentase tertentu dari nominal saham preferen untuk

setiap periode.

f. Modal ventura

Modal ventura merupakan bentuk penyertaan modal dari perusahaan

pembiayaan kepada perusahaan yang membutuhkan dana untuk jangka

waktu tertentu.

Penggunaan hutang jangka panjang akan lebih menguntungkan apabila terjadi

kondisi-kondisi berikut:

1. Penjualan dan pendapatan relatif stabil, kenaikan besardalam penjualan

dan pendapatan yang akan datang diharapkan memberikan keuntungan

besar dari penggunaan laverage.

2. Apabila diharapkan adanya kenaikan besar dalam tingkat harga diwaktu

yang akan datang, maka perusahaan tersebut akan mendapatkan

keuntungan berhutang yang akan dibayar kembali dengan uang yang lebih

murah (karena inflasi).

15

4. Manajemen berpendapat bahwa harga saham biasa dalam hubungannya

dengan obligasi, adalah ditekan untuk sementara.

5. Penjualan saham biasa akan menimbulkan persoalan mengenai

pemeliharaan pola pengendalian yang berlaku sekarang dalam perusahaan.

2.1.2 Kebijakan Hutang

Kebijakan hutang merupakan kebijakan pendanaan perusahaan yang bersumber

dari eksternal. Kebijakan hutang menggambarkan hutang jangka panjang yang

dimiliki oleh perusahaan untuk membiayai operasional perusahaan. Penentuan

kebijakan hutang berkaitan dengan struktur modal karena hutang merupakan salah

satu komposisi dalam srruktur modal. Menurut Mamduh (2004) perusahaan

dinilai beresiko apabila memiliki porsi hutang yang besar pada struktur modal,

tetapi bila perusahaan menggunakan hutang yang kecil atau tidak sama sekali

maka perusahaan dinilai tidak dapat memanfaatkan tambahan modal eksternal

yang dapat meningkatkan operasional perusahaan.

Kebijakan hutang sering diukur dengan menggunakan Debt Equity Ratio (DER),

yaitu perbandingan antara total hutang jangka panjang dengan modal sendiri.

Semakin rendah DER maka semakin kecil tingkat hutang yang digunakan

perusahaan dan kemampuan untuk membayar hutang semakin tinggi. Begitu juga

sebaliknya semakin tinggi DER semakin tinggi hutang yang digunakan dan

semakin tinggi risiko yang dimiliki perusahaan. Kebijakan ini menimbulkan

konflik dan biaya keagenan, karena dengan hutang maka perusahaan akan

melakukan pembayaran periodik atas bunga dan pakok pinjaman. Kebijakan

16

mengoptimalkan penggunan dana yang tersedia. Kebijakan hutang berfungsi

sebagai monitoring atau pengontrolan terhadap tindakan manajer yang dilakukan

dalam pengelolaan perusahaan.

Keputusan pendanaan melalui hutang memiliki batas hingga seberapa besar dana

dapat digali, biasanya memiliki standar rasio tertentu untuk menentukan rasio

hutang tertententu yang tidak boleh dilampaui. Apabila hutang melewati standar

rasio ini, maka biaya akan meningkat, dan mempengaruhi struktur modal

perusahaan. Rasio yang digunakan untuk mengukur tingkat hutang adalah Long

Term Debt Ratio (LDE) yang menunjukan sejauh mana hutang dapat ditutupi oleh

modal perusahaan atau seberapa besar porsi hutang dibannding dengan modal

perusahaan, agar aman porsi hutang harus lebih kecil dari modal perusahaan. Jika

perusahaan menggunakan banyak hutang akan meningkatkan beban bunga dan

pokok pinjaman yang harus dibayar, hal ini memperbesar kemungkinan

perusahaan mengalami default, yaitu tidak mampu memenuhi kewajiban

pembayaran hutang pada waktunya akibat dari kewajiban yang semakin besar.

Sebagian besar perusahaan lebih memilih menggunakan hutang dibanding

penerbitan saham baru untuk mendapatkan dana tambahan, ini dikarenakan biaya

yang dikeluarkan lebih kecil. Terdapat dua alasan mengapa perusahaan lebih suka

menggunakan dana eksternal dalam bentuk hutang dibanding bentuk lain.

Pertama, pertimbangan biaya emisi. Biaya emisi obligasi akan lebih murah

daripada biaya emisi saham baru. Hal ini dikarenakan penerbitan saham baru akan

menurunkan harga saham lama. Kedua, manajer khawatir penerbitan saham baru

17

turun. Hal ini dikarenakan oleh kemungkinan adanya asimetri informasi antara

pihak manajer dan pihak pemodal.

2.2 Teori Kebijakan Hutang 2.2.1 Agency Theory

Agency theory secara prinsipal adalah pemegang saham dan agen adalah

manajemen yang mengelola perusahaan. Agency theory menyebutkan bahwa

sebagai agen dari pemegang saham, manajer tidak selalu bertindak demi

kepentingan pemegang saham. Meskipun manajer diangkat oleh pemegang saham

sering terjadi konflik antara manajemen dan pemegang saham. Manajemen

perusahaan lebih cenderung untuk memperoleh keuntungan sebesar-besarnya

dengan biaya pihak lain, karena pihak manajer cenderung tidak menyukai resiko.

Menurut Jensen dan Meckling (1976) menyatakan bahwa agency problem akan

terjadi apabila porporsi kepemilikan manajerial atas saham perusahaan kurang

dari seratus persen sehingga manajer bertindak untuk mengejar kepentingan

dirinya dan sudah tidak berdasar maksimalisasi nilai dalam pengambilan

keputusan pendanaan.

Masalah keagenan ini menimbulkan agency cost yaitu biaya yang digunakan

untuk mengontrol semua aktivitas yang dilakukan manajer sehingga manajer

dapat bertindak konsisten sesuai dengan perjanjian kontrak. Biaya keagenan

meliputi biaya pengawasan (monitoring) terhadap aktivitas manajer, biaya ikatan

(bonding) dalam menyakinkan manajer bekerja untuk kepentingan prinsipal tanpa

perlu pengawasan, biaya sisa (residual loss) biaya perbedaan return yang

18

keagenan (agency cost). Ada beberapa alternatif untuk mengurangi agency cost

yaitu pertama, meningkatkan kepemilikan saham oleh manajemen. Kedua, dengan

menggunakan kebijakn hutang. Ketiga, peningkatan dividend pay out ratio atau

pembayaran dividen.

2.2.2 Signaling Theory

Signal atau isyarat (Brigham dan Houston, 2001) adalah tindakan yang diambil

manajemen perusahaan yang memberikan petunjuk bagi investor tentang

bagaimana manajemen memandang prospek perusahaan. Perusahaan dengan

prospek yang menguntungkan akan mencoba menghindari penjualan saham dan

mengusahakan setiap modal baru yang diperlukan dengan cara lain, termasuk

penggunaan hutang yang melebih target struktur modal yang normal, sedangkan

perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk

menjual sahamnya. Pengumuman emisi saham perusahaan umumnya merupakan

suatu signal/isyarat bahwa manajemen memandang prospek perusahaan tersebut

suram. Apabila perusahaan tersebut menawarkan penjualan saham baru, maka

harga saham akan menurun, karena dengan menerbitkan saham baru berarti

memberikan isyarat negatif yang kemudian akan menekan harga saham.

2.2.3 Pecking Order Theory

Pecking order theory merupakan teori yang menyatakan bahwa (1) perusahaan

lebih menyukai pendanaan internal yang berupa laba ditahan, (2) apabila

pendanaan eksternal diperlukan, maka perusahaan akan menerbitkan sekuritas

19

berkarakteristik, penerbitan saham baru (Brealey dan Myers, 1991). Sesuai

dengan teori ini tidak ada suatu target ratio, karena terdapat dua jenis modal

sendiri, yaitu modal internal dan eksternal. Modal sendiri yang berasal dari intern

perusahaan lebih disukai daripada modal ekstern.

2.2.4 Static Trade off Theory

Trade off theory meruapkan teori yang menganggap bahwa penggunaan hutang

seratus persen sulit dijumpai, pada kenyataannya semakin tinggi hutang maka

semakin tinggi beban yang harus ditanggung. Semakin tinggi hutang maka

semakin tinggi juga kemungkinan kebangkrutan. Teori trade off menjelaskan

adanya hubungan antara pajak, risiko kebangkrutan dan penggunaan hutang yang

disebabkan keputusan struktur modal yang diambil perusahaan (Brealey dan

Myers,1991). Teori ini membandingkan antara manfaat dan biaya atau

keseimbangan antara keuntungan dan kerugian atas pengunaan hutang.

Trade off theory berasumsi bahwa modal suatu perusahaan ditentukan dengan

mempertimbangkan manfaat pengurangan pajak ketika hutang meningkat di satu

sisi dan meningkatnya agency cost ketika hutang meningkat pada sisi lain, ketika

manfaat pengurangan pajak masih lebih tinggi dibanding dengan perkiraan agency

cost maka perusahaan masi bisa meningkatkan hutangnya dan peningkatan hutang

dihentikan ketika pengurangan pajak lebih rendah dibanding agency cost.

20

Kepemilikan manajerial merupakan besaran persentase saham yang oleh pihak

manajemen perusahaan yang secara aktif ikut dalam pengambilan keputusan

perusahaan. Menurut Jensen dan Mecking (1976) struktur kepemilikan

menunjukan bahwa variabel yang penting dalam struktur modal tidak hanya

ditentukan oleh hutang dan ekuitas tetapi juga ditentukan oleh presentase

kepemilikan saham oleh manajemen dan institusi. Agency problem dapat

dikurangi apabila manajer memiliki kepemilikan saham pada perusahaan. Hal ini

dikarenakan terjadi penyebaran pengambilan keputusan dan risiko. Manajer

umumnya lebih cenderung untuk menggunakan keuntungan untuk konsumsi,

sehingga menyebabkan beban hutang karena risiko kebangkrutan meningkat

sehingga agency cost meningkat dan menyebabkan nilai perusahaan turun.

Kepemilikan manajerial diukur dengan melihat proporsi saham yang dimiliki

perusahaan pada akhir tahun yang dinyatakan dalam persentase. Semakin besar

proporsi kepemilikan manajerial dalam perusahaan maka manajer akan berusaha

untuk kepentingan pemegang saham, karena mereka juga pemegang saham.

Proporsi kepemilikan manajerial haruslah tepat sehingga dapat memberikan

dampak positif bagi perusahaan dalam kaitannya tentang kebijakan hutang yang

merupakan otoritas manajemen.

2.3.2 Kepemilikan Institusional

Kepemilikan institusional merupakan persentase kepemilikan saham oleh

investor-investor intitusional seperti perusahaan investasi, bank, dan perusahaan

lain. Kepemilikan saham institusional umumnya bertindak sebagai pihak yang

21

peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen, karena

kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan

untuk mendukung atau menolak keberadaan manajemen. Perusahaan dengan

kepemilikan institusional yang besar (lebih dari 5%) mengindikasikan

kemampuan memonitoring manajemen, semakin besar kepemilikan institusional

semakin kuat kontrol terhadap perusahaan dan semakin efisien pemanfaatan

aktiva perusahaan. Demikian proporsi kepemilikan institusional dapat bertindak

sebagai pencegah pemborosan yang dilakukan oleh pihak manajemen. Hal ini

berarti semakin besar persentase saham yang dimiliki oleh intitusional akan

membuat usaha monitoring semakin efektif karena dapat mengendalikan perilaku

opportunistik oleh manajer. Tindakan monitoring tersebut akan mengurangi

agency cost kerena memungkinkan perusahaan menggunakan hutang relatif

rendah.

2.3.3 Profitabilitas

Profitabilitas merupakan suatu indikator kinerja manajemen dalam mengelola

kekayaan perusahaan yang ditunjukan dengan laba bersih yang dihasilkan.

Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh

perusahaan dan menjalankan kegiatan operasionalnya. Profitabilitas menunjukan

kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk

menghasilkan keuntungan. Profitabilitas merupakan faktor yang perlu

dipertimbangkan dalam menentukan struktur modal perusahaan, hal ini

dikarenakan perusahaan yang memiliki profitabilitas tinggi akan menggunakan

22

kebutuhan pendanaan perusahaan. Laba ditahan yang besar maka perusahaan akan

menggunakan laba ditahan sebelum menggunakan hutang. Menurut Weston

(1997) perusahaan dengan tingkat pengembalian investasi tinggi menggunakan

hutang relatif kecil karena tingkat pengembalian yang tinggi memungkinkan

perusahaan untuk membiayai sebagian besar pendanaan internal. Profitabilitas

dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu

periode dengan jumlah aktiva atau jumlah modal pada perusahaan tersebut.

(Brealey et al, 2008 dalam Bwembya Chikolwa, 2009: 9).

Pengukuran profitabilitas dapat dilakukan dengan membandingkan tingkat Return

On Invesment (ROI) yang diharapkan dengan tingkat return yang diminta oleh

investor dalam pasar modal. Jika hasil yang diharapkan lebih besar dari hasil yang

diminta, maka investasi tersebut dapat dikatakan menguntungkan.

2.3.4 Struktur Aset

Struktur aset menggambarkan kekayaan perusahaan yang dapat dijadikan jaminan

dalam memperoleh hutang. Perusahaan yang memiliki struktur aktiva besar akan

lebih mudah untuk mendapatkan hutang dibanding dengan struktur aktiva yang

tidak fleksibel. Menurut Brigham dan Houston (2001) perusahaan yang aktivanya

sesuai untuk dijadikan jaminan kredit akan lebih banyak menggunakan hutang

karena investor akan memberikan pinjaman karena memiliki jaminan. Struktur

aset perusahaan memiliki pengaruh terhadap kebijakan hutang terutama bagi

perusahaan yang memiliki aktiva tetap besar, karena aktiva tetap dapat digunakan

sebagai jaminan hutang. Aktiva tetap dapat diukur dengan membandingkan aktiva

23

2.4 Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada

suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja

perusahaan tersebut. Laporan keuangan adalah bagian dari proses pelaporan

keuangan. Menurut PSAK No. 1laporan keuangan yang lengkap terdiri dari:

a. Neraca

Neraca merupakan laporan yang menggambarkan posisi keuangan yang

menunjukan aktiva, kewajiban, dan ekuitas dari suatu perusahaan pada

tanggal tertentu. Dalam neraca aktiva lancar dipisah dengan aktiva tidak

lancar dan hutang jangka pendek dipisah dengan hutang jangka panjang.

b. Laporan laba rugi

Laporan laba rugi merupakan ringkasan transaksi perusahaan, laporan ini

menjabarkan unsur-unsur pendapatan dan beban perusahaan sehingga

menghasilkan laba atau rugi bersih.

c.Laporan perubahan ekuitas

Laporan perubahan ekuitas merupakan laporan yang menggambarkan

peningkatan dan penurunanan aktiva bersih atau kekayaan selama periode

bersangkutan.

d.Laporan arus kas

Laporan arus kas merupakan bagian dari laporan keuangan yang

menghasilakan suatu periode akuntansi yang menunjukan aliran masuk dan

24

jumlah arus kas di masa yang akan datang serta berguna untuk menilai

kecermatan atas taksiran arus kas yang telah dibuat sebelumnya.

Menurut Ikatan Akuntasi Indonesia tujuan dari laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

pemakai dalam pengambilan keputusan. Sedangkan tujuan laporan keuangan

menurut Prinsip Akuntansi Indonesia (1984) sebagai berikut:

a.Untuk memberikan informasi keuangan yang dapat dipercaya mengenai

aktiva dan kewajiban serta modal suatu perusahaan.

b.Untuk memberikan informasi yang dapat dipercaya mengenai perubahan

dalam aktiva bersih suatu perusahaan yang timbul dari kegiatan usaha dalam

rangka memperoleh laba.

c.Untuk memberikan informasi keuangan yang membantu para pemakai

laporan didalam menafsir potensi perusahaan dalam menghasilkan laba.

d.Untuk memberikan informasi penting mengenai perubahan dalam aktiva

dan kewajiban suatu perusahaan.

e.Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan

dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan,

seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

2.5 Penelitian Terdahulu

Bebrerapa penelitian yang terkait dengan permasalahan kebijakan hutang pernah

25

a. Penelitian yang dilakukan oleh Lenra (2011) menguji tentang kepemilikan

manajerial, kebijakan dividen, ukuran perusahaan, profitabilitas terhadap

kebijakan hutang menghasilkan bahwa, kepemilikan manajerial dan

profitabilitas berhubungan negatif, sementara kebijakan dividen dan

ukuran perusahaan berhubungan positif terhadap kebijakan hutang.

b. Penelitian yang dilakukan Nisa Fidayati (2003) menguji tentang

faktor-faktor yang mempengaruhi kebijakan hutang, yaitu resiko, kesempatan

bertumbuh, rasio aktiva tetap, dan ukuran perusahaan. Menghasilkan

bahwa resiko negatif signifikan, kesempatan bertumbuh negatif tidak

signifikan, rasio aktiva tetap dan ukuran perusahaan positip signifikan

terhadap kebijakan hutang.

c. Penelitian yang dilakukan Rizka dan Ratih (2009) menguji tentang

kepemilikan institusional, dividen, Free cash flow, pertumbuhan

perusahaan, dan profitabilitas. Menghasilkan, dividen, free cash flow

berpengaruh positif, sementara kepemilikan institusional pertumbuhan

perusahaan dan profitabilitas berpengaruh negatif terhadap kebijakan

hutang.

d. Penelitian yang dilakukan oleh Zulhawati (2004) menguji tentang

kepemilikan insider, efisiensi, volume aset, pertumbuhan, dan size asset.

Menghasilkan bahwa kepemilikan insider berpengaruh negatif signifikan,

efisiensi dan size asset berpengaruh positif signifikan, volume aset dan

pertumbuhan tidak signifikan terhadap kebijakan hutang.

e. Penelitian yang dilakukan oleh Arry Irawan (2009) menguji tentang

26

dampaknya pada Economic Value Added perusahaan. Mengahasilkan

kepemilikan manajerial terdapat pengaruh tidak signifikan terhadap

kebijakan hutang, kepemilikan manajerial dan kebijakan hutang terdapat

pengaruh tidak signifikan secara bersama-sama terhadap Economic value

Added (EVA) perusahaan.

2.6 Pengembangan Hipotesis 2.6.1 Kepemilikan Manajerial

Kepemilikan manajerial situasi dimana manajer memiliki saham perusahaan,

manajer sekaligus sebagai pemegang saham perusahaan. Maka disini manajer

tidak akan bersifat oportunistik yaitu mementingkan kepentingannya sendiri serta

merugikan pemegang saham. Manajer akan konsisten melakukan tugasnya untuk

memakmurkan kekayaan pemegang saham. Semakin tinggi tingkat kepemilikan

manajerial maka akan mengurangi tingkat penggunaan hutang. Sebaliknya jika

semakin rendah tingkat kepemilikan manajerial maka tingkat penggunaan hutang

semakin meningkat, sehingga kepemilikan manajerial berhubungan negatif

terhadap kebijakan hutang. Menurut penelitian yang dilakukan oleh Lenra (2011) dan moh’d et al (1998) kepemilikan manajerial berpengaruh negatif terhadap

kebijakan hutang, maka hipotesis yang diajukan sebagai berikut:

H1 = kepemilikan manajerial berpengaruh terhadap kebijakan hutang

2.6.2 Kepemilikan Institusional

Kepemilikan institusional merupakan presentasi kepemilikan saham yang dimiliki

oleh investor institusional. Adanya kepemilikan saham institusional akan

27

karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat

digunakan untuk mendukung atau menolak keberadaan manajemen. Semakin

besar kepemilikan institusional maka akan semakin kuat monitoring manajemen

sehingga akan mengurangi penggunaan hutang. Menurut penelitian yang

dilakukan oleh Masdupi (2005) dan Ratih (2009) kepemilikan institusional

berpengaruh negatif terhadap kebijakan hutang, maka hipotesis yang diajukan

sebagai berikut:

H2 = kepemilikan institusional berpengaruh terhadap kebijakan hutang

2.6.3 Profitabilitas

Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh

perusahaan dan menjalankan kegiatan operasionalnya. Profitabilitas menunjukan

kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk

menghasilkan keuntungan. Menurut Weston (1997) perusahaan dengan tingkat

pengembalian investasi tinggi menggunakan hutang relatif kecil karena tingkat

pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian

besar pendanaan internal. Sesuai dengan pecking order theory bahwa perusahaan

akan menggunakan pendanaan internal berupa laba ditahan, kemudian hutang dan

ekuitas.

Hasil penelitian yang dilakukan oleh Masdupi (2005) dan Mardiana (2005)

menyatakan bahwa profitabilitas berpengaruh negatif terhadap kebijakan hutang,

maka hipotesis yang diajukan sebagai berikut:

28

2.6.4 Struktur Aset

Struktur aset menggambarkan kekayaan perusahaan yang dapat dijadikan jaminan

dalam memperoleh hutang. Perusahaan yang memiliki struktur aktiva besar akan

lebih mudah untuk mendapatkan hutang dibanding dengan struktur aktiva yang

tidak fleksibel. Menurut Brigham dan Houston (2001) perusahaan yang aktivanya

sesuai untuk dijadikan jaminan kredit akan lebih banyak menggunakan hutang

karena investor akan memberikan pinjaman karena memiliki jaminan.Sesuai

dengan coleteral hypotesis yaitu semakin tinggi aset perusahaan, maka akan

semakin tinggi kemampuan perusahaan dalam memperoleh hutang dan

melunasinya karena aset tetap berfungsi sebagai bailout.

Menurut penelitian yang dilakukan oleh Masdupi (2005), dan Wahidawati (2002)

struktur aset berpengaruh positif terhadap kebijakan hutang. Menurut Ismiyati dan

hanafi (2003) truktur aset berpengaruh positif signifikan dikarenakan apabila

tingkat profitabilitas menurun perusanaan akan menggunakan hutang untuk biaya

operasionalnya, maka hipotesis yang diajukan sebagai berikut:

BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

3.1.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data skunder, yaitu data

yang berasal dari pihak lain yang telah dikumpulkan atau diolah menjadi data

untuk keperluan analisis. Sumber data yang digunakan adalah laporan keuangan

yang website Bursa Efek Indonesia dan Indonesian capital Market Directory.

3.1.2 Metode Pengumpulan Data

Metode pengumpulan data dengan menggunakan metode kepustakaan dan metode

dokementasi. Metode kepustakaan, yaitu dengan mendapatkan data dengan

membaca dan mempelajari sumber tulisan atau refrensi yang berhungan dengan

masalah yang dibahas. Metode dokumentasi, yaitu dengan mendapatkan data dari

dokumen berupa laporan keuangan tahunan yang diperoleh dari: www.idx.co.id,

Indonesian Capital Market Director.

3.1.3 Populasi dan Sampel

Populasi adalah kumpulan dari keseluruhan elemen yang menjadi pusat objek

30

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009 sampai 2011, yang

berjumlah 25 perusahaan.

Pengambilan sampel pada penelitian ini diambil dengan menggunakan metode

Purposing Sampling.Purposing sampling adalah pengambilan sampel yang

dilakukan sesuai dengan tujuan penelitian yang telah ditetapkankriteria dalam

pengambilan sampel. Berikut kriteria pemilihan sampel:

1. Perusahaan sampel yang menyajikan laporan keuangan selama periode

2009-2011.

2. Perusahaan sampel memiliki proporsi kepemilikan saham oleh manajer

selama periode 2009-2011.

3. Perusahaan sampel memiliki proporsi kepemilikan saham oleh institusi

selama periode 2009-2011.

Berdasarkan kriteria tersebut maka diperoleh jumlah sampel yang memenuhi

[image:47.595.112.513.523.704.2]kriteria sebanyak 10 perusahaan yang disajikan dalam tabel 3.1 berikut.

Tabel 3.1 Daftar Nama Perusahaan Sampel

No Nama Perusahaan Kode

1 Astra Agro Lestari Tbk. AALI

2 Aneka Tambang (Persero) Tbk. ANTM

3 Bank Central Asia Tbk. BBCA

4 Bank Danamon Indonesia Tbk. BDMN

5 Indofood Sukses Makamur Tbk. INDF

6 Indocement Tunggal Prakasa Tbk. INTP

7 Kalbe Farma Tbk. KLBF

8 Timah (Persero) Tbk. TINS

9 United Tractor Tbk. UNTR

31

3.2 Variabel Penelitian dan Definisi Operasional Variabel 3.2.1 variabel Penelitian

Dalam penelitian ini variabel yang digunakan adalah variabel dependen dan

independen.

a. Variabel dependen

Variabel dependen adalah variabel yang dipengaruhi oleh variabel

independen. Variabel dependen dalam penelitian ini adalah kebijakan hutang.

b. Variabel independen

Variabel independen adalah variabel yang menjelaskan atau mempengaruhi

variabel lain. Variabel independen dalam penelitian ini adalah kepemilikan

manajerial, kepemilikan institusional, profitabilitas, dan struktur aset.

3.2.2 Definisi Variabel Operasional 1. Kebijakan Hutang

Variabel ini diberi simbol yang menggunakan DER. Rasio yang menggambarkan

sejauh mana modal dapat menutupi atau membayar hutang jangka panjang,

sehingga perusahaan dapat menentukan proporsi hutang yang pas. Perhitungan DER menurut Moh’d et al (1998) dalam Lenra (2011) sebagai berikut:

= total hutang

total ekuitas

2.Kepemilikan Manajerial

Variabel ini diberi simbol MOWN yang diukur dengan proporsi kepemilikan

32

kepemilikan manajerial menurut Robert Ang (1997) dalam Wahidawati (2001)

sebagai berikut:

� =jumlah kepemilikan saham manajerial

jumlah saham yang beredar

3.Kepemilikan Institusional

Variabel ini diberi simbol INST yang diukur dengan proporsi kepemilikan saham

institusional atas jumlah saham yang beredar. Perhitungan kepemilikan

institusional menurut Robert Ang (1997) dalam Wahidawati (2001) sebagai

berikut:

� = jumlah kepemilikan saham institusional

jumlah saham yang beredar

4. Profitabilitas

Variabel ini diberi simbol PROF, yang ukur dengan menggunakan ROI (Return of

investment) yaitu dengan perbandingan antara laba bersih dengan total aktiva.

Perhitungan profitabilitas menurut Moh’d et al (1998) dalam Lenra (2011) sebagai

berikut:

= laba bersih

total aktiva

5. Struktur Aset

Variabel ini diberi simbol AST, yang merupakan komposisi jumlah aktiva tetap

yang dimiliki perusahaan terhadap total aktiva. Perhitungan struktur aset mengacu

pada penelitian yang dilakukan Yeniatie (2010) sebagai berikut:

� = Aktiva Tetap

33

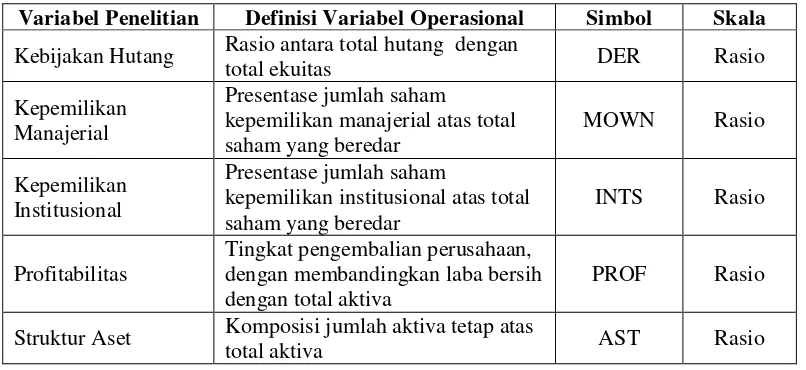

[image:50.595.112.515.138.323.2]Berikut ini disajikan dalam tabel 3.2 mengenai definisi operasional variabel.

Tabel 3.2 Tabel Definisi Operasional Variabel

Variabel Penelitian Definisi Variabel Operasional Simbol Skala

Kebijakan Hutang Rasio antara total hutang dengan

total ekuitas DER Rasio

Kepemilikan Manajerial

Presentase jumlah saham

kepemilikan manajerial atas total saham yang beredar

MOWN Rasio

Kepemilikan Institusional

Presentase jumlah saham

kepemilikan institusional atas total saham yang beredar

INTS Rasio

Profitabilitas

Tingkat pengembalian perusahaan, dengan membandingkan laba bersih dengan total aktiva

PROF Rasio

Struktur Aset Komposisi jumlah aktiva tetap atas

total aktiva AST Rasio

3.3 Metode Analisis 3.3.1 Uji Asumsi Klasik 3.3.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi apakah

variabel dependen dan independen memiliki distribusi normal atau tidak. Model

regresi yang baik adalah apabila keduanya memiliki distribusi normal atau

mendekati normal. Seperti diketahui bahwa uji F dan t mengasumsikan bahwa

nilai residualnya mengikuti distribusi normal. Ada dua cara mengetahui distribusi

normal yaitu (1) Uji grafik yaitu dengan melihat grafik P-P Plots, apabila

titik-titik menyebar disekitar garis dan mengikuti arah garis diagonal maka terjadi

distribusi normal. (2)Uji statistik non-parametik Kolmogorov-Smirnov, apabila

nilai Asymp.sig. 2-tailed lebih besar dari 0,05 maka terjadi distribusi normal.

(Ghozali, 2009).

34

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antara variabel independen. Model regresi yang baik

seharusnya tidak terjadi korelasi antara variabel independen. Untuk mengetahui

ada atau tidaknya korelasi variabel independen sebagi berikut:

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi tinggi, tetapi

secara individual variabel-variabel independen banyak yang tidak signifikan

mempengaruhi variabel dependen.

b. Menganalisis matriks korelasi variabel-variabel indevenden.

c. Multikoleniaritas dilihat dari nilai tolerance dan lawanya dan VIF. Nilai VIF > 10 maka terjadi multikoleniaritas.

3.3.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lainnya. Jika varian dari residual satu pengamatan ke pengamatan lain tetap maka

disebut homoskedastisitas, jika berbeda disebut heteroskedastisitas. Model regresi

yang baik adalah homoskedastisitas atau dengan kata lain tidak terjadi

heteroskedastisitas. Uji heteroskedastisitas dapat dilakukan dengan melihat

scatterplot, yaitu apabila pada diagram scatterplot membentuk pola tertentuk

maka terjadi heroskedastisitas, sedangkan apabila pada diagram tidak terdapat

pola tertentu dan menyebar di atas atau dibawah angka 0 pada sumbu Y, maka

tidak terjadi heteroskedastiaitas.

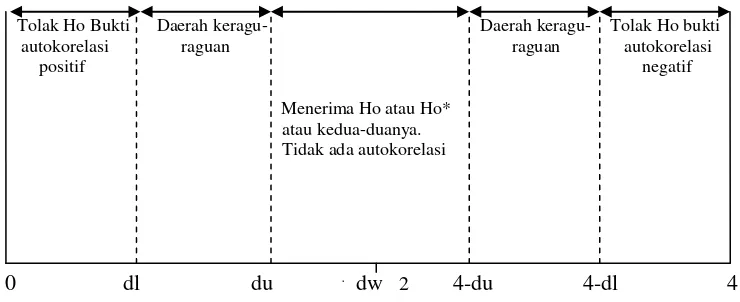

35

Uji autokorelasi bertujuan untuk menguji apakah terdapat hubungan antara

kesalahan-kesalahan yang muncul pada periode t-1 (sebelumnya). Masalah ini

karena residual tidak bebas antara satu observasi ke observasi lainnya. Model

regresi yang baik tidak terjadi outokorelasi. Untuk menguji keberadaan

autokorelasi dalam penelitian ini menggunakan metode Durbin-Watson test. Uji

ini digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya konstanta

dalam model regresi dan tidak ada variabel lagi diantara variabel independen,

untuk mengunakan uji Durbin-Watson diperlukan angka-angka berupa dl, du,

4-dl, 4-du. Apabila nilai dw mendekati 2 maka tidak terjadi autokorelasi, untuk

menentukan apakah terjadi autokorelasi atau tidak dapat dilahat pada gambar 3.1

posisi angka Durbin-Watson berikut:

Tolak Ho Bukti Daerah keragu- Daerah keragu- Tolak Ho bukti autokorelasi raguan raguan autokorelasi positif negatif

Menerima Ho atau Ho* atau kedua-duanya.

Tidak ada autokorelasi

[image:52.595.132.502.419.570.2]0 dl du dw 2 4-du 4-dl 4

Gambar 3.1 Posisi angka Durbin- Watson

3.3.1 Uji Regresi Linear Berganda

Penelitian ini menggunakan metode regresi berganda, untuk menganalisis impact

dari variabel independen terhadap variabel dependen. Analisis regresi berganda

36

independen kepemilikan manajerial, kepemilikan institusional, profitabilitas,

struktur aset terhadap variabel dependen kebijakan hutang. Persamaan fungsinya

dirumuskan sebagai berikut:

Y =

α

+ β1X1 + β2X2 + β3X3+ β4X4+e

i Dimana,Y = Kebijakan Hutang

α

=

Konstantaei = error

β1β2β3β4

=

Koefisien Regresi X1 = Kepemilikan manajerialX2 = Kepemilikan institusional

X3 = Profitabilitas

X4 = Struktur aset

3.3.2 Uji Hipotesis 3.3.3.1 Uji Statistik F

Uji statistik F pada dasarnya untuk menguji apakah variabel linear anatara

variabel dependen dan variabel independen signifikan.Pengujian ini dilakukan

dengan tingkat keyakinan 95 % dengan ketentuan sebagai berikut:

Ho = Model linear antara variabel dependen dan variabel independen tidak

37

Ha = Model linear antara variabel dependen dan variabel independen

signifikan

Ketentuan pengambilan ketuputasan :

Jika F hitung (Sig) < F tabel (0,05), maka Ho diterima

Jika F hitung (Sig) > F tabel (0,05), maka Ho ditolak

3.3.3.2 Uji Statistik t

Uji statistik t pada dasarnya pengujian hipotesis secara parsial yang bertujuan

untuk mengetahui sebagai mana pengaruh masing-masing variabel independen

terhadap variabel dependen. Pengujian ini dilakukan dengan tingkat kenyakinan

95% dengan ketentuan sebagai berikut:

Jika t hitung > t tabel (0,05), maka Ho diterima

58

BAB V PENUTUP

5.1 Kesimpulan

Berdasarkan hasil dan analisis data yang telah dikemukakan pada bab sebelumnya

maka dapat diambil kesimpulan sebagai berikut:

1. . Hasil perhitungan koefisien determinasi menunjukan nilai adjusted R

Square sebesar 0,503, hal ini berarti bahwa 50,3% variabel kebijakan

hutang dapat dijelaskan oleh variabel kepemilikan manajerial,

kepemilikan institusional, profitabilitas dan struktur aset, sedangkan

sisanya sebesar 49,7 % dipengaruhi oleh variabel diluar penelitian ini.

2. Secara bersama-sama (simultan) variabel independen yaitu kepemilikan

manajerial, kepemilikan institusional, profitabilitas, dan struktur aset

berpengaruh signifikan terhadap kebijakan hutang. Hal ini ditunjukan

dengan nilai signifikansi F 0,000 <0,05

3. Variabel kepemilikan manajerial secara parsial tidak berpengaruh secara

signifikan terhadap kebijakan hutang. Hal ini ditunjukan dengan nilai

signifikan t 0,908 > 0,05.

4. Variabel kepemilikan institusional secara parsial tidak berpengaruh

secara signifikan terhadap kebijakan hutang. Hal ini ditunjukan dengan

55

5. Variabel profitabilitas secara parsial tidak berpengaruh secara signifikan

terhadap kebijakan hutang. Hal ini ditunjukan dengan nilai signifikan t

0, 408 > 0,05.

6. Variabel struktur aset secara parsial berpengaruh signifikan terhadap

kebijakan hutang. Hal ini ditunjukan dengan nilai signifikan t 0,001 <

0,05.

5.2 Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan-keterbatasan yang dapat dijadikan bahan

pertimbangan bagi peneliti berikutnya agar mendapatkan hasil yang lebih baik

lagi.

1. Dalam penelitian ini penulis menggunakan sampel perusahaan kategori

indeks Sri-Kehati, sampel yang diperoleh sebanyak 10 perusahaan

sehingga belum dapat mewakili secara keseluruhan.

2. Dalam penelitian ini penulis menghadapi kendala terbatasnya sampel

yang memiliki proporsi kepemilikan manajerial dan kepemilikan

institusional pada indeks Sri-Kehati.

3. Pada penelitian ini periode pengamatan terbatas selama tiga tahun

pengamatan yaitu periode 2009 sampai dengan periode 2011 pada Bursa

56

5.3 Saran

Berdasarkan hasil dan pembahasan yang telah dikemukakan pada bab sebelumnya

maka dapat ditarik beberapa saran sebagai berikut:.

1. Penelitian selanjutnya sebaiknya memperbanyak jumlah sampel

penelitian.

2. Pada penelitian ini beberapa variabel tidak terbukti sebaiknya pada

penelitian selanjutnya menggunakan variabel lain misal, pembayaran

deviden, arus kas, dan tingkat suku bunga.

3. Penelitian yang akan datang sebaiknya memperluas penelitian dengan

DAFTAR PUSTAKA

Ang, Robert. 1997. “ Buku Pintar Pasar Modal Indonesia.” Mediasoft Indonesia: Jakarta.

Brigham, Eugene F dan Houston, Joel F, 2001. “Manajemen keuangan”.Jakarta: Erlangga.

Fidayati, Nisa, 2003.“ Faktor-faktor yang Mempengaruhi Kebijakan Hutang”. Jurnal Ekonomi, Manajemen dan Akuntansi Vol. 1 No.1 Januari, pp. 17-34

Ghozali, Imam. 2009. “Aplikasi Analisis Multivariate dengan Program SPSS

Edisi 4.” Semarang: Badan Penerbit Universitas Diponegoro.

Hanafi, Mamduh M., 2008,” Manajemen Keuangan Edisi 1,” Yogyakarta: BPFE

Jurnal Ekonomi Keuangan

Harjapranoto, W, 2006.” Independent Analysis of Laverage, and Managerial

Ownership polices.” Gajah Mada International Journal of Business Vol. 8,

No. 2 Hal 179-199.

Indahningrum, Rizka, 2009. “Pengaruh Kepemilikan Manajerial, Kepemilikan Intitusional, Deviden, Pertumbuhan Perusahaan, Free cash flow dan Profitabilitas terhadap Kebijakan Hutang Perusahaan.” Jurnal Bisnis dan Akuntansi vol 11, No.3, Desember 2009, hal. 189-207.

Ismiyati, F dan M.M, Hanafi, 2003. “Kepemilikan Manajeria, Kepemilikan Institusional, Risiko, Kebijakan Hutang, dan Kebijakan Deviden Analisis Persamaan Stimulan.” Simposium Jurnal Akuntansi Vol. 6, No. 7, Hal 260-277.

Isrina, Damayanti, 2006.“ Analisa Pengaruh Free Cash Flow dan Struktur Kepemilikan Saham terhadap Kebijakan Hutang pada Perusahaan Manufaktur di Indonesia.” Skripsi Universitas Islam Indonesia: Yogyakarta.

Masdupi, 2005.” Analisis Dampak struktur kepemilikan pada Kebijakan Hutang

dalam Mengontrol Konflik Keagenan.” Jurnal Ekonomi Bisnis vol.20,

No.1. Desember .56-69.

Mulianti, Fitri, 2010. “ Analisis Faktor-faktor yang Mempengaruhi Kebijakan Hutang dan Pengaruhnya terhadap Nilai Perusahaan.” Tesis Universitas Diponegoro.

Muslich, Muhamad, 2003.” Manajemen Keuangan Modern”. Bumi Aksara

Nasir, Moh, 2009.“Metode Penelitian”. Bogor: Ghalia Indonesia Nurbaiti, 2006. “Pengaruh Struktur Kepemilikan terhadap Struktur Modal

Analisis Time-Series Cross-Sectorial Tema.” Jurnal Ekonomi Keuangan Vol.7, No. 2, Hal. 109-12