ABSTRAK

PENGARUH PROFITABILITAS DAN TINGKAT PERTUMBUHAN PERUSAHAAN TERHADAP PEMBAGIAN DIVIDEN

(Studi pada Perusahaan yang Terdaftar di BEI Kategori Indeks BISNIS-27 tahun 2009 sampai dengan 2011)

Oleh

YESSICA PRIMANDA

Dividen adalah sebagian dari pendapatan bersih perusahaan setelah pajak yang dibagikan kepada pemegang saham setelah terlebih dahulu dikurangi laba ditahan. Kebijakan dividen menentukan pembagian dividen atau laba antara pembayaran kepada pemegang saham dan investasi kembali perusahaan. Pembagian dividen merupakan salah satu cara yang dapat memberikan suatu informasi kepada investor tentang kondisi atau nilai dari perusahaan tersebut.

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas dan tingkat pertumbuhan perusahaan terhadap pembagian dividen pada perusahaan yang terdaftar di BEI kategori Indeks BISNIS-27. Jenis data yang digunakan adalah data sekunder dalam bentuk laporan keuangan per tahun selama periode tahun 2009 sampai dengan 2011. Selama periode tersebut, terdapat 10 perusahaan yang menjadi sampel penelitian, yang dipilih berdasarkan pendekatan purposive sampling. Analisis yang digunakan adalah analisis regresi linear berganda.

Hasil analisis uji F, menunjukkan bahwa secara simultan profitabilitas dengan indikator ROA dan tingkat pertumbuhan perusahaan (Asset Growth) berpengaruh signifikan terhadap pembagian dividen (DPR). Hasil analisis uji t, menunjukkan bahwa secara parsial profitabilitas berpengaruh positif terhadap pembagian dividen, sedangkan tingkat pertumbuhan perusahaan berpengaruh negatif terhadap pembagian dividen.

PENGARUH PROFITABILITAS DAN TINGKAT PERTUMBUHAN PERUSAHAAN TERHADAP PEMBAGIAN DIVIDEN

(Studi pada Perusahaan yang Terdaftar di BEI Kategori Indeks BISNIS-27 tahun 2009 sampai dengan 2011)

(Skripsi)

Oleh

YESSICA PRIMANDA

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

PENGARUH PROFITABILITAS DAN TINGKAT PERTUMBUHAN PERUSAHAAN TERHADAP PEMBAGIAN DIVIDEN

(Studi pada Perusahaan yang Terdaftar di BEI Kategori Indeks BISNIS-27 tahun 2009 sampai dengan 2011)

Oleh

YESSICA PRIMANDA

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

Judul Skripsi : PENGARUH PROFITABILITAS DAN

TINGKAT PERTUMBUHAN PERUSAHAAN TERHADAP PEMBAGIAN DIVIDEN

(Studi pada Perusahaan yang Terdaftar di BEI Kategori Indeks BISNIS-27 tahun 2009 sampai dengan 2011)

Nama Mahasiswa : Yessica Primanda Nomor Pokok Mahasiswa : 0911011169

Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

MENYETUJUI 1. Komisi Pembimbing

Hi. M. Syatibi Ch, S.E. Ahmad Faisol, S.E., M.M. NIP 19510203 198103 1 002 NIP 19791231 200604 1 004

2. Ketua Jurusan Manajemen

MENGESAHKAN

1. Tim Penguji

Ketua : Hi. M. Syatibi Ch, S.E. __________

Sekretaris : Ahmad Faisol, S.E., M.M. __________

PengujiUtama : Dr. Hi. Irham Lihan, S.E., M.Si. __________

2. Dekan Fakultas Ekonomi dan Bisnis

Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si. NIP 19610904 1 98703 1 011

S U R A T P E R N Y A T A A N

Saya yang bertanda tangan di bawah ini: Nama : Yessica Primanda N P M : 0911011169 Jurusan : Manajemen Program Studi : S1 Manajemen

Judul Skripsi : Pengaruh Profitabilitas dan Tingkat Pertumbuhan Perusahaan terhadap Pembagian Dividen (Studi pada Perusahaan yang Terdaftar di BEI Kategori Indeks BISNIS-27 tahun 2009 sampai dengan 2011)

Dengan ini menyatakan bahwa:

1. Hasil Penelitian/Skripsi serta Sumber Informasi/Data adalah benar merupakan hasil karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Semua sumber data dan informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka dibagian akhir Hasil Penelitian/Skripsi ini;

2. Menyerahkan sepenuhnya hasil penelitian saya dalam bentuk Hard Copy dan Soft Copy Skripsi untuk dipublikasikan ke media cetak ataupun elektronik kepada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Tidak akan menuntut/meminta ganti rugi dalam bentuk apapun atas segala sesuatu yang dilakukan oleh Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung terhadap Hasil Penelitian/Skripsi saya ini; 4. Apabila ternyata dikemudian hari penulisan skripsi ini merupakan hasil

plagiat atau penjiplakan terhadap karya orang lain, maka saya bersedia menerima sanksi berdasarkan aturan tata tertib yang berlaku di Universitas Lampung.

Demikianlah surat pernyataan ini saya buat dengan sesungguhnya, untuk dapat dipergunakan sebagaimana mestinya.

Bandar Lampung, 22 Maret 2013 Yang membuat pernyataan,

Yessica Primanda NPM 0911011169

Materai

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 19 November 1991, sebagai anak pertama dari dua bersaudara, dari pasangan Bapak M. Isa Machya, S.H. dan Ibu Merry Yulianti, S.E.

PERSEMBAHAN

Segala puji hanya milik Allah SWT atas rahmat, nikmat dan kasih-Nya yang tiada pernah berhenti diberikan kepadaku selama ini. Sholawat serta salam selalu tercurah kepada Nabi besar Muhammad SAW.

Kupersembahkan karya ini sebagai tanda bukti dan cinta kasihku kepada :

Mama dan Papa, yang telah membesarkan dan mendidikku dengan cinta kasihnya. Selalu memberikan dukungan, nasihat, harapan yang terbaik untuk diriku dan setiap saat namaku disebut dalam doa yang tidak pernah ada hentinya

menyertaiku menuju kesuksesan.

Adikku Sandi yang telah memberikan semangat dan meluangkan waktunya untuk menemani dalam pengerjaan skripsi.

Keluarga besarku yang telah memberikan doa terbaiknya untuk setiap keberhasilanku.

SANWACANA

Puji syukur Penulis ucapkan kehadirat Tuhan Yang Maha Esa, karena atas rahmat dan hidayah-Nya skripsi ini dapat diselesaikan.

Skripsi dengan judul ―Pengaruh Profitabilitas dan Tingkat Pertumbuhan

Perusahaan terhadap Pembagian Dividen (Studi pada Perusahaan yang Terdaftar di BEI Kategori Indeks BISNIS-27 tahun 2009 sampai dengan 2011)‖ adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung.

Dalam kesempatan ini Penulis mengucapkan terima kasih kepada :

1. Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Fakultas Ekonomi dan Bisnis Universitas Lampung;

4. Ahmad Faisol, S.E., M.M., selaku Pembimbing Kedua dan kesediaannya untuk memberikan bimbingan, saran, dan kritik dalam proses penyelesaian skripsi;

5. Dr. Hi. Irham Lihan, S.E., M.Si., selaku Penguji Utama dalam ujian Skripsi. Terima kasih untuk masukan dan saran-saran pada seminar hasil terdahulu.

6. Driya Wiryawan, S.E., M.M., selaku Pembimbing Akademik atas saran dan kritik dalam proses penyelesaian skripsi ini.

7. Sahabat- sahabat terbaikku Kiki, Dwi, Pipit, Jeni, Vina, Gintari, Muli, dan Rofi yang selalu hadir memberi dukungan, doa, kritik, nasihat dan

bersedia menerima seluruh kekuranganku.

8. Semua teman- teman Manajemen angkatan 2009, khususnya teman-teman keuangan ‟09 yang telah membantu dan memberikan sarannya : Bela, Maretha, Intan, Nurul, Aisyah, Lidya, Iin, Desi,Wenny, Sasi, Cintia, Riska, dan Selvy serta teman-teman pemasaran „09 Ida dan Eka. 9. Semua pihak yang membantu menyelesaikan skripsi ini.

Akhir kata penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi penulis berharap semoga skripsi ini dapat bermanfaat bagi kita semua. Amiin.

Bandar Lampung, 22 Maret 2013

Penulis,

DAFTAR ISI

Halaman

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

I. PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan dan Manfaat Penelitian ... 9

1.4 Kerangka Pemikiran ... 9

1.5 Hipotesis ... 11

II. LANDASAN TEORI 2.1 Kebijakan Dividen ... 13

2.1.1 Pengertian Dasar Dividen ... 13

2.1.2 Prosedur Pembayaran Dividen Tunai ... 14

2.1.3 Faktor yang Mempengaruhi Kebijakan Dividen ... 15

2.1.4 Teori Kebijakan Dividen ... 16

2.2 Profitabilitas ... 18

2.3 Tingkat Pertumbuhan Perusahaan ... 19

2.4 Indeks BISNIS-27 ... 20

2.5 Penelitian Terdahulu ... 22

III. METODOLOGI PENELITIAN 3.1 Desain Penelitian ... 25

3.2 Jenis dan Sumber Data... 28

3.3 Metode Pengumpulan Data... 28

3.4 Variabel Penelitian dan Definisi Operasional... 29

3.5 Metode Analisis ... 32

3.5.1 Uji Asumsi Klasik ... 32

3.5.2 Analisis Regresi Linear Berganda ... 37

IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil ... 39

4.1.1 Gambaran Umum Obyek Penelitian ... 39

4.1.2 Deskriptif Statistik Variabel Penelitian ... 39

4.1.3 Uji Hipotesis ... 43

4.2 Pembahasan ... 47

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 50

5.2 Saran ... 51 DAFTAR PUSTAKA

x

DAFTAR LAMPIRAN

Lampiran

1. Daftar Nama Perusahaan Sampel

2. Tabel DPR, ROA, Growth pada Indeks BISNIS-27 periode tahun 2009-2011

DAFTAR TABEL

Tabel Halaman 1.1 Keputusan Pembagian Dividen (DPR) pada Indeks BISNIS-27

tahun 2009-2011 ... 2

1.2 Perkembangan Profitabilitas (ROA) pada Indeks BISNIS-27 tahun 2009-2011 ... 4

1.3 Tingkat Pertumbuhan Perusahaan (Growth) pada Indeks BISNIS-27 tahun 2009-2011 ... 5

1.4 Rata-rata DPR, ROA, Growth pada Perusahaan Indeks BISNIS-27 tahun 2009-2011 ... 7

3.1 Perhitungan Sampel Perusahaan ... 26

3.2 Daftar Nama Perusahaan Sampel ... 27

3.3 Definisi Operasional Variabel ... 31

3.4 Hasil Uji Kolmogorov-Smirnov ... 33

3.5 Hasil Uji Multikolinearitas ... 34

3.6 Klasifikasi Nilai Durbin-Watson ... 36

3.7 Hasil Uji Durbin-Watson ... 36

4.1 Deskriptif Statistik SPSS 16 ... 40

4.2 Deskriptif Statistik Variabel Pembagian Dividen ... 40

4.3 Deskriptif Statistik Variabel Profitabilitas ... 41

4.4 Deskriptif Statistik Variabel Tingkat Pertumbuhan Perusahaan ... 42

4.5 Hasil Uji Statistik F ... 43

4.6 Hasil Uji R Square ... 44

DAFTAR GAMBAR

Gambar Halaman

DAFTAR PUSTAKA

Analisa, Yangs. 2011. Pengaruh Ukuran Perusahaan, Leverage, Profitabilitas, dan Kebijakan Dividen terhadap Nilai Perusahaan (Studi pada perusahaan manufaktur yang terdaftar di BEI 2006-2008). Skripsi Universitas

Diponegoro. Semarang.

Asril Arilaha, Muhammad. 2009. Pengaruh Free Cash Flow, Profitabilitas, Likuiditas, dan Leverage terhadap Kebijakan Dividen. Jurnal Keuangan dan Perbankan, Vol.13, No.1.

Bringham, Eugene F., and Joel F. Houston. 2001. Manajemen Keuangan. Jakarta: Erlangga.

Darminto. 2008. Pengaruh Profitabilitas, Likuiditas, Struktur Modal, dan Struktur Kepemilikan Saham terhadap Kebijakan Dividen. Jurnal Ilmu-ilmu Sosial (Social Sciences) Universitas Brawijaya. Malang. Vol.2 , No.2.

Ekasiwi. 2012. Analisis Pengaruh Manajemen Laba dan Profitabilitas terhadap Kebijakan Dividen, Studi Empiris pada Perusahaan Manufaktur Go Public yang Terdaftar di BEI 2007-2009. Skripsi Universitas Diponegoro. Semarang

Hanafi, Mamduh M. 2008. Manajemen Keuangan Edisi 1. Yogyakara: BPFE. Ipaktri, Munsa. 2012. Pengaruh Kepemilikan Manajerial, Profitabilitas,

Likuiditas, dan Arus Kas Bebas terhadap Kebijakan Dividen Kas pada

Perusahaan Manufaktur yang terdaftar di BEI. Skripsi Universitas Lampung. Bandar Lampung.

Munafiah, Rophingatun. 2012. Analisis Pengaruh ROA, DER, CR, dan Asset Growth terhadap DPR (pada Perusahaan Sektor Farmasi yang terdaftar di Bursa Efek Indonesia periode tahun 2005-2010). Skripsi. UIN Maulana Malik Ibrahim. Malang.

Muslich, Muhamad. 2003. Manajemen Keuangan Modern. Jakarta: Bumi Aksara. Nurhayati, Mafizhatun. Pusat Pengembangan Bahan Ajar UMB.

Priono, Tesdi. 2006. Analisis Pengaruh Rasio-rasio Keuangan, Pertumbuhan Aset, dan Ukuran Perusahaan terhadap Dividend per Share, Studi Empiris: di Bursa Efek Jakarta Periode Tahun 2002-2004. Tesis Universitas

Diponegoro. Semarang.

Priyatno, Duwi. 2012. Cara Kilat Belajar Analisis Data dengan SPSS 20. Yogyakarta: ANDI.

Puspita, Fira. 2009. Analisis Faktor-faktor yang Mempengaruhi Kebijakan

Dividend Payout Ratio (Studi Kasus pada Perusahaan yang Terdaftar di BEI periode 2005-2007). Tesis Universitas Diponegoro. Semarang.

Santoso, Singgih. 2002. Buku Latihan SPSS Statistik Multivariat. Jakarta: Elex Media Komputindo.

Sartono, Agus R. 2008. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE.

Sudjaja, Ridwan S., dan Inge Barlian. 2003. Manajemen Keuangan ke 2. Jakarta: Lintas Media.

Suharli, Michell. 2006. Studi Empiris mengenai Pengaruh Profitabilitas, Leverage, dan Harga Saham terhadap Jumlah Dividen Tunai, Studi pada Perusahaan yang Terdaftar di Bursa Efek Jakarta Periode 2002-2003. Jurnal Maksi Universitas Katolik Indonesia Atma Jaya, Vol.6, No.2.

Taswan, 2003. Analisis Pengaruh Insider Ownership, Kebijakan Hutang, dan Dividen terhadap Nilai Perusahaan serta Faktor-faktor yang

Mempengaruhinya. Jurnal Bisnis Dan Ekonomi, Vol.10, No.2.

Wicaksana, I Gede Ananditha. 2012. Pengaruh Cash Ratio, Debt to Equity Ratio, dan Return on Asset terhadap Kebijakan Dividen pada Perusahaan

Manufaktur di BEI. Tesis Universitas Udayana. Denpasar.

www.idx.co.id

I. PENDAHULUAN

1.1 Latar Belakang

Nilai perusahaan dapat menggambarkan kondisi perusahaan. Setiap pemilik perusahaan akan selalu menunjukkan kepada calon investor bahwa perusahaan mereka tepat sebagai alternatif investasi. Apabila pemilik perusahaan tidak mampu menampilkan sinyal yang baik tentang nilai perusahaan, nilai perusahaan akan berada di atas atau di bawah nilai yang sebenarnya. Salah satu informasi yang dapat memberikan sinyal bahwa perusahaan dalam keadaan baik adalah dengan pembagian dividen.

Kebijakan pembagian dividen masih merupakan hal yang kompleks menyangkut dalam suatu permasalahan perusahaan. Hal tersebut diakibatkan karena

melibatkan kepentingan banyak pihak yang terkait. Permasalahan yang masih dipertanyakan, apakah perusahaan harus membagikan dividennya kepada pemegang saham sehingga pemegang saham dapat menginvestasikan kembali dananya pada aset keuangan lainnya, ataukah perusahaan hanya akan

2

Weston dan Copeland (1997:125) menjelaskan bahwa kebijakan pembagian dividen menentukan pembagian laba antara pembayaran kepada pemegang saham dan investasi kembali perusahaan. Investor akan sangat senang apabila

mendapatkan tingkat pengembalian investasinya semakin tinggi dari waktu ke waktu. Kebijakan dividen suatu perusahaan akan melibatkan dua pihak yang berkepentingan dan saling bertentangan, yaitu kepentingan pemegang saham yang mengharapkan dividen, dengan kepentingan perusahaan terhadap laba ditahan. Besar kecilnya dividen yang akan dibayarkan oleh perusahaan tergantung pada kebijakan masing-masing perusahaan.

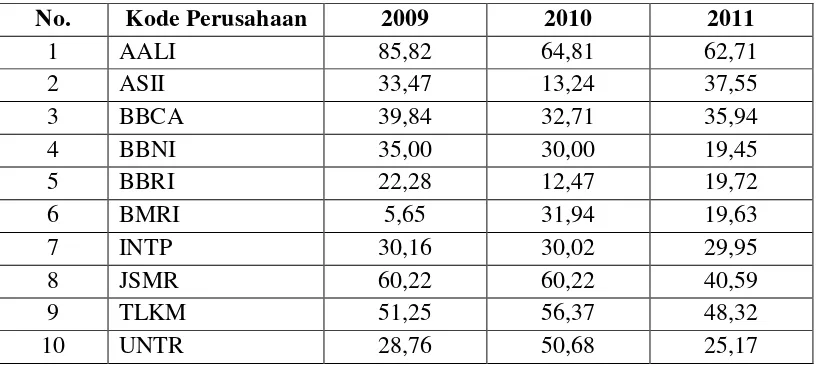

Tabel 1.1 Keputusan Pembagian Dividen (Dividend Payout Ratio) pada Indeks BISNIS-27 Periode Tahun 2009-2011 (dalam persentase)

No. Kode Perusahaan 2009 2010 2011

Sumber: www.idx.co.id (data diolah)

3

pembagian dividen yang tertinggi adalah perusahaan AALI, dengan data secara berurutan sebagai berikut, yaitu sebesar 85,82% ; 64,81% ; dan 62,71%.

Sedangakan perusahaan yang melakukan pembagian dividen terendah untuk tahun 2009 adalah BMRI sebesar 5,65% ; untuk tahun 2010 adalah BBRI sebesar

12,47% ; dan untuk tahun 2011 adalah BBNI sebesar 18,68%.

Seorang manajer perlu mempertimbangkan beberapa hal dalam pengambilan keputusan tentang kebijakan pembagian dividen, diantaranya seperti profitabilitas dan tingkat pertumbuhan perusahaan. Dividen merupakan salah satu bentuk peningkatan kekayaan pemegang saham (Suharli, 2006). Artinya, bahwa dividen adalah sebagian dari laba bersih perusahaan yang dibagikan kepada pemegang saham, oleh karenanya kebijakan pembagian dividen sangat tergantung pada tingkat profitabilitas perusahaan. Kusumawati (2005) dalam Analisa (2011), dimana profitabilitas dapat pula diartikan sebagai kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan merupakan indikator dari

keberhasilan operasi perusahaan. Semakin besar kemampuan perusahaan dalam menghasilkan laba, maka pada umumnya akan semakin besar kemampuan perusahaan untuk membayar dividen kepada pemegang saham.

4

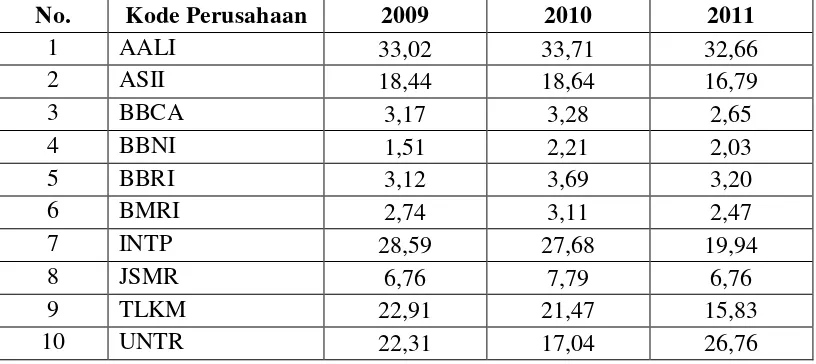

Tabel 1.2 Perkembangan Profitabilitas (Return on Asset) pada Indeks BISNIS-27 Periode Tahun 2009-2011 (dalam persentase)

No. Kode Perusahaan 2009 2010 2011

Sumber: www.idx.co.id (data diolah)

Tabel 1.2 merupakan tabel yang berisikan data perkembangan profitabilitas perusahaan yang tergabung dalam Indeks BISNIS-27 periode tahun 2009 sampai dengan 2011. Selama tahun 2009 sampai dengan 2011, yang memiliki

profitabilitas tertinggi adalah perusahaan AALI, dengan data secara berurutan sebagai berikut, yaitu sebesar 33,02% ; 33,71% ; dan 32,66%. Sedangkan perusahaan yang memiliki profitabilitas terendah adalah perusahaan BBNI, dengan data secara berurutan sebagai berikut, yaitu sebesar 1,51% ; 2,21% ; dan 2,03%.

5

2003). Terkadang, perusahaan lebih senang menahan labanya atau membagikan dividen dalam jumlah sedikit untuk membiayai ekspansi atau pertumbuhan perusahaan, karena semakin tinggi tingkat pertumbuhan perusahaan maka akan semakin besar tingkat kebutuhan dana untuk membiayai total asset perusahaan. Namun, jika pertumbuhan perusahaan telah dalam keadaan stabil, di mana semua dana dalam perusahaan telah terpenuhi, maka akan adanya harapan mendapatkan pembayaran dividen yang lebih tinggi (Laksono, 2006).

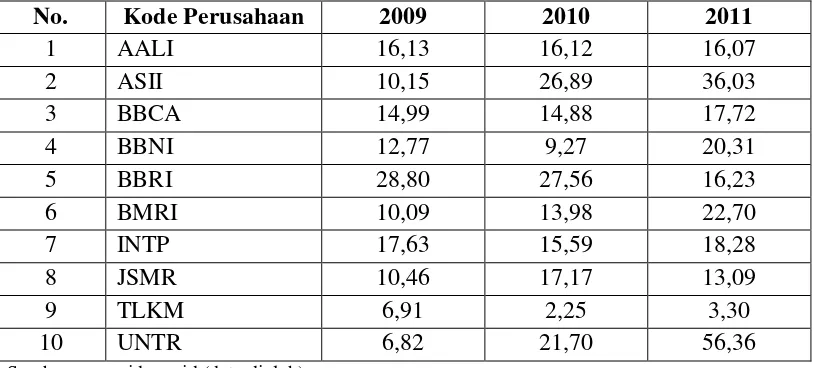

Tabel 1.3 Tingkat Pertumbuhan Perusahaan (Asset Growth) pada Indeks BISNIS-27 Periode Tahun 2009-2011 (dalam persentase)

No. Kode Perusahaan 2009 2010 2011

Sumber: www.idx.co.id (data diolah)

Tabel 1.3 merupakan tabel yang berisikan data tingkat pertumbuhan perusahaan yang tergabung dalam Indeks BISNIS-27 periode tahun 2009 sampai dengan 2011. Pada tahun 2009, perusahaan yang memiliki tingkat pertumbuhan paling tinggi adalah perusahaan BBRI dengan 28,80% dan yang terendah adalah

6

2,25%. Sedangkan untuk tahun 2011, tingkat pertumbuhan tertinggi diraih oleh UNTR dengan 56,36% dan yang terendah TLKM dengan 3,30%.

Mengingat akan arti pentingnya laba, baik bagi perusahaan maupun bagi pihak investor, manajer perusahaan merupakan suatu pihak yang memiliki kepentingan untuk menjaga kelangsungan hidup perusahaan. Perusahaan bertanggung jawab untuk meningkatkan pertumbuhan perusahaan dengan kebutuhan dana yang semakin meningkat pula, sementara di lain pihak investor, mereka mengharapkan adanya pembagian keuntungan atas laba yang diperoleh (dividen). Oleh karena itu, perusahaan harus bisa membuat sebuah kebijakan yang optimal.

Perusahaan kategori indeks BISNIS-27 merupakan bentukan indeks harga saham hasil kerja sama antara Bursa Efek Indonesia dengan harian Bisnis Indonesia. Indeks BISNIS-27 diluncurkan pada tanggal 27 Januari 2009. Indeks tersebut meliputi 27 saham Perusahaan Tercatat dengan likuiditas tinggi yang dipilih berdasarkan kriteria fundamental, teknikal atau likuiditas transaksi, serta akuntabilitas dan tata kelola perusahaan.

7

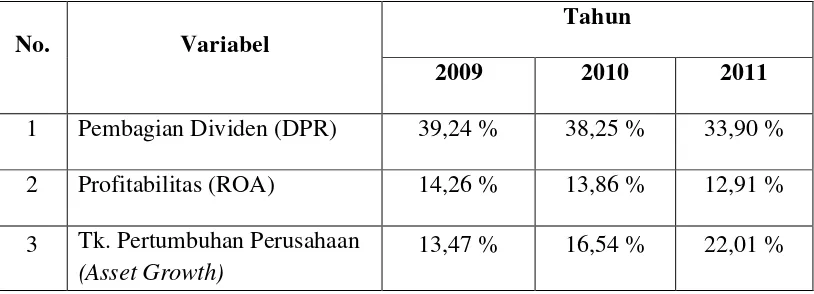

Tabel 1.4 Rata-rata Pembagian Dividen (DPR), Profitabilitas (ROA), dan Tingkat Pertumbuhan Perusahaan (Asset Growth) pada Perusahaan Indeks BISNIS-27 tahun 2009-2011 3 Tk. Pertumbuhan Perusahaan

(Asset Growth)

13,47 % 16,54 % 22,01 % Sumber: www.idx.co.id (data diolah)

Tabel 1.4 menunjukkan bahwa selama periode 2009-2011, rata-rata dari

pembagian dividen (DPR) dan profitabilitas (ROA) selalu mengalami penurunan, sedangkan untuk rata-rata tingkat pertumbuhan perusahaan (Asset Growth) selalu mengalami peningkatan.

Berdasarkan Tabel 1.4 dapat dijelaskan bahwa rata-rata pembagian dividen

dengan profitabilitas selalu berbanding lurus, yaitu mengalami penurunan di tahun yang sama, sehingga dapat disimpulkan bahwa antara pembagian dividen dengan profitabilitas memiliki hubungan positif. Hal berbeda terjadi antara pembagian dividen dengan tingkat pertumbuhan perusahaan yang selalu berbanding terbalik. Ketika pembagian dividen mengalami penurunan, maka pada tingkat

8

Penelitian tentang kebijakan pembagian dividen telah dilakukan oleh Priono (2006) menguji tentang ROI, DTA, EPS, cash ratio, ukuran perusahaan, dan pertumbuhan aset. Hasil penelitiannya menunjukkan bahwa ROI, DTA, EPS, dan pertumbuhan aset secara parsial signifikan terhadap DPS, sedangkan cash ratio dan ukuran perusahaan tidak signifikan terhadap DPS. Penelitian Puspita (2009) menguji tentang cash ratio, firm size, ROA, Growth, DTA, dan DER. Hasil penelitiannya menunjukkan bahwa cash ratio, firm size, dan ROA berpengaruh positif, sedangkan Growth, DTA, dan DER berpengaruh negatif terhadap kebijakan pembagian dividen (DPR).

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian yang membahas tentang ”Pengaruh Profitabilitas dan Tingkat Pertumbuhan Perusahaan terhadap Pembagian Dividen (Studi pada Perusahaan yang Terdaftar di BEI Kategori Indeks BISNIS-27 tahun 2009 sampai dengan 2011)”.

1.2 Rumusan Masalah

Berdasarkan masalah penelitian tersebut maka dapat dirumuskan pertanyaan penelitian adalah sebagai berikut :

9

1.3 Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

Untuk mengetahui pengaruh profitabilitas dan tingkat pertumbuhan perusahaan terhadap pembagian dividen pada perusahaan yang terdaftar di BEI Kategori Indeks BISNIS-27.

Manfaat dari penelitian ini adalah sebagai berikut :

1. Sebagai bahan pertimbangan bagi manajemen perusahaan dalam pengambilan keputusan terhadap kebijakan pembagian dividen. 2. Sebagai masukan bagi investor mengenai faktor-faktor yang

mempengaruhi kebijakan dividen untuk dapat digunakan sebagai bahan pertimbangan dalam melakukan keputusan investasi.

3. Sebagai bahan referensi bagi akademisi dalam melakukan penelitian yang sama, sehingga diharapkan dapat menambah pengetahuan.

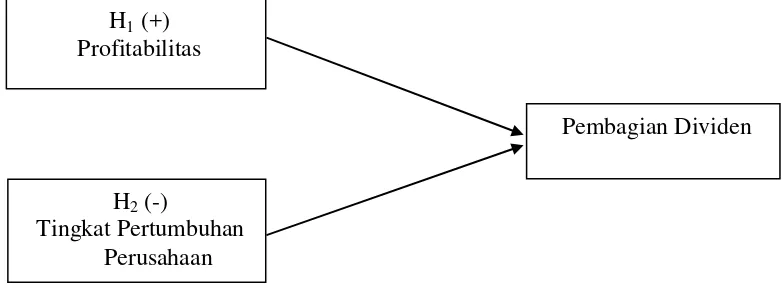

1.4 Kerangka Pemikiran

Pembagian dividen merupakan salah satu cara untuk meningkatkan nilai

perusahaan. Oleh karena itu, dalam membuat suatu kebijakan dalam menetapkan pembagian dividen, perusahaan harus mempertimbangkan beberapa hal

diantaranya adalah profitabilitas dan tingkat pertumbuhan perusahaan.

10

pembagian dividen sangat tergantung pada tingkat profitabilitas perusahaan. ROA merupakan rasio keuangan yang digunakan perusahaan untuk mengukur

efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki. Semakin besar ROA menunjukkan kinerja perusahaan yang semakin baik, karena tingkat kembalian investasi semakin besar. Jika perusahaan mempunyai tingkat profitabilitas yang tinggi, maka akan mendapatkan laba (dividen) yang tinggi pula dan pada akhirnya laba yang tersedia untuk dibagikan kepada para pemegang saham akan semakin besar pula. Berdasarkan pemikiran tersebut dapat disimpulkan bahwa terdapat hubungan yang positif antara

profitabilitas dan pembayaran dividen.

11

Berdasarkan pemaparan di atas, maka terdapat kerangka pemikiran teoristis dalam penelitian ini adalah sebagai berikut :

Gambar 1.1 Kerangka Pemikiran

1.5 Hipotesis

Berdasarkan latar belakang, rumusan masalah, tujuan, dan kerangka pemikiran tersebut, maka dapat dirumuskan hipotesis sebagai berikut :

H1 : Profitabilitas berpengaruh positif terhadap pembagian dividen. H2 : Tingkat pertumbuhan perusahaan berpengaruh negatif terhadap pembagian dividen.

Selain berdasarkan pemikiran penulis, perumusan hipotesis ini juga didukung oleh penelitian yang dilakukan oleh Darminto (2008) yang menyatakan bahwa secara parsial profitabilitas berpengaruh signifikan terhadap kebijakan dividen. Selain itu, penelitian ini juga sejalan dengan Puspita (2009) yang menyatakan bahwa secara parsial Return on Asset (ROA) berpengaruh positif terhadap Dividend Payout Ratio (DPR). Teori Bird in the Hand menyimpulkan investor lebih suka

H1 (+) Profitabilitas

Pembagian Dividen

H2 (-)

12

menerima dividen dari pada capital gains dan investor memandang dividend yield lebih pasti dari pada capital gains yield, sehingga investor mengharapkan adanya pembagian dividen dari keuntungan perusahaan. Hal tersebut juga didukung oleh teori Signaling Hypotesis sebagai dasar pertimbangan, di mana dengan

membagikan dividen yang tinggi akan memberikan sinyal kepada investor bahwa perusahaan dalam kondisi yang baik. Sesuai teori tersebut, maka dapat

disimpulkan bahwa terdapat hubungan yang positif antara profitabilitas dan pembayaran dividen.

Sedangkan untuk perumusan hipotesis variabel tingkat pertumbuhan perusahaan, didukung oleh penelitian yang dilakukan Puspita (2009) yang menyatakan bahwa tingkat pertumbuhan perusahaan berpengaruh negatif terhadap kebijakan

II. LANDASAN TEORI

2.1 Kebijakan Dividen

2.1.1 Pengertian Dasar Dividen

Robert Ang (1997) dalam Priono (2006:10) menyatakan bahwa dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan (retained earnings), di mana laba ditahan digunakan sebagai cadangan bagi perusahaan. Laba ditahan merupakan pendapatan yang tidak dibagikan sebagai dividen karena merupakan bentuk pembiayaan intern (Sudjaja dan Barlian, 2003:380).

14

Ketika memutuskan berapa banyak uang kas yang harus dibagikan kepada pemegang saham, manajer keuangan harus mengingat bahwa tujuan perusahaan adalah memaksimalkan nilai pemegang saham, sehingga rasio pembayaran yang ditargetkan — yang didefinisikan sebagai persentase dari laba bersih yang harus dibayarkan sebagai dividen tunai — sebagian besar harus didasarkan pada

preferensi investor atas dividen lawan keuntungan modal (Bringham dan Houston, 2001:65).

2.1.2 Prosedur Pembayaran Dividen Tunai

Sudjaja dan Barlian (2003:381), pembayaran dividen tunai kepada pemegang saham perusahaan diputuskan oleh dewan direksi perusahaan. Direksi umumnya mengadakan pertemuan yang membahas tentang dividen setiap kuartal atau setengah tahunan di mana mereka:

1. Mengevaluasi posisi keuangan periode lalu

2. Menentukan posisi yang akan datang dalam membagikan dividen 3. Menentukan jumlah dividen yang harus dibayar

4. Menentukan tanggal-tanggal yang berkaitan dengan pembayaran dividen tunai :

Tanggal pengumuman ; tanggal pada saat pembayaran dividen diumumkan oleh perusahaan. Pada saat diumumkan, perusahaan mempunyai kewajiban untuk membayar dividen.

15

membeli setelah tanggal tersebut, ia tidak berhak mendapat dividen.

Tanggal pencatatan ; tanggal dimana semua pemegang saham yang terdaftar pada tanggal tersebut berhak atas dividen.

Tanggal pembayaran ; dividen dibayarkan pada tanggal

pembayaran kepada semua pemegang saham yang berhak menurut catatan yang dibuat pada tanggal pencatatan.

Kebijakan dividen harus diformulasikan untuk dua dasar tujuan dengan memperhatikan:

Maksimalisasi kekayaan dari pemilik usaha

Pembiayaan perusahaan yang cukup

Kedua tujuan tersebut saling berhubungan dan harus memenuhi berbagai faktor hukum, perjanjian, internal, pertumbuhan, hubungan dengan pemilik, dan

hubungan dengan pasar yang membatasi alternatif kebijakan. Untuk menentukan tingkat Dividend Payout Ratio, dapat dihitung dengan rumus :

DPS (dividen per lembar saham)

DPR =

16

2.1.3 Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Terdapat beberapa faktor yang mempengaruhi perusahaan dalam menentukan kebijakan dividen (Sudjaja dan Barlian, 2003:387), diantaranya:

1. Peraturan hukum 2. Posisi likuiditas 3. Membayar pinjaman 4. Kontrak pinjaman 5. Pengembangan aktiva 6. Tingkat pengembalian 7. Stabilitas keuangan 8. Pasar modal

9. Kendali perusahaan

10. Keputusan kebijakan dividen

2.1.4 Teori Kebijakan Dividen

Ada beberapa teori yang digunakan sebagai landasan dalam menentukan kebijakan dividen untuk perusahaan sehingga dapat dijadikan pemahaman mengapa suatu perusahaan mengambil kebijakan dividen tertentu. Teori-teori tersebut adalah sebagai berikut.

1. Teori Irrelevansi

semata-17

mata pada pendapatan yang dihasilkan oleh asetnya, bukan bagaimana pendapatan tersebut dibagi diantara dividen dan laba yang ditahan. (Priono, 2006:10).

2. Teori Bird in the Hand

Teori ini menyatakan bahwa dengan mendapat dividen lebih baik dari pada saldo laba, karena pada akhirnya saldo laba tersebut mungkin tidak akan terwujud sebagai dividen di masa yang akan datang. Menurut Lintner (1962) dan Gordon (1963), investor menilai jumlah yang diterima dari expected dividend lebih tinggi daripada expected capital gains karena komponen dividen memiliki risiko lebih rendah daripada capital gains. (Ipaktri : 2012).

3. Teori Perbedaan Pajak

Teori ini dikemukakan oleh Litzenberger dan Ramaswamy (1979). Mereka menyatakan bahwa dengan adanya pajak maka investor lebih menyukai capital gain daripada dividen karena capital gain dapat menunda pembayaran pajak, dimana pajak atas capital gain baru akan dibayar setelah saham dijual, sementara pajak atas dividen harus

dibayarkan setiap tahun setelah pembayaran dividen. (Nurhayati: bahan ajar UMB).

4. Teori Signaling Hypotesis

18

dapat dianggap sebagai bukti bahwa para investor lebih menyukai dividen dari pada capital gains untuk menginformasikan nilai

perusahaannya. (Nurhayati: bahan ajar UMB)

5. Teori Clientele Effect

Teori ini menyatakan bahwa kelompok pemegang saham yang berbeda akan memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan. Disatu pihak, terdapat investor yang lebih menyukai memperoleh pendapatan saat ini dalam bentuk dividen, di pihak lain terdapat investor yang lebih menyukai untuk menginvestasikan kembali pendapatan mereka karena kelompok investor ini berada dalam tarif pajak cukup tinggi. (Ekasiwi, 2012:19)

2.2 Profitabilitas

Rizal A. (2010) dalam Ekasiwi (2012:15) menyatakan bahwa profitabilitas adalah tingkat keuntungan yang mampu diraih oleh perusahaan pada saat menjalankan operasinya. Profitabilitas mencerminkan kemampuan perusahaan dalam

menghasilkan laba atas pengelolaan asset perusahaan yang merupakan perbandingan antara laba dengan total aktiva. Teori Bird in the Hand

19

Sesuai teori tersebut, maka dapat disimpulkan bahwa terdapat hubungan yang positif antara profitabilitas dan pembayaran dividen.

Naim (1998) dalam Analisa (2011:21) mengukur profitabilitas digunakan Return on Investment (ROI) dan Return on Equity (ROE). ROI merupakan tingkat pengembalian atas investasi perusahaan pada aktiva. ROI sering disebut juga Return on Asset (ROA). ROA merupakan rasio keuangan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki. Nilai ROA yang tinggi akan menunjukkan bahwa

perusahaan mampu menghasilkan keuntungan berbanding aset yang relatif tinggi. Investor akan menyukai perusahaan dengan nilai ROA yang tinggi, karena

perusahaan dengan nilai ROA yang tinggi mampu menghasilkan tingkat keuntungan lebih besar dibandingkan perusahaan dengan ROA rendah. Secara matematis profitabilitas (ROA) dapat dirumuskan sebagai berikut:

Laba sebelum pajak (EBIT) ROA =

Total Aktiva

2.3 Tingkat Pertumbuhan Perusahaan

20

operasional perusahaan. Semakin besar aset diharapkan semakin besar hasil operasional yang dihasilkan oleh perusahaan, sehingga ketika perusahaan memiliki jumlah keuntungan yang meningkat maka perusahaan memiliki

kemampuan untuk membayar dividen lebih baik. Menurut teori residual dividen, perusahaan akan membayar dividennya jika hanya tidak memiliki kesempatan untuk ekspansi atau investasi yang menguntungkan (Priono, 2006:20), sehingga dapat disimpulkan bahwa terdapat hubungan yang negatif antara pertumbuhan perusahaan dan pembayaran dividen. Secara matematis pertumbuhan perusahaan (growth) dapat dirumuskan sebagai berikut:

Total Asset (t) – Total Asset (t-1) Asset Growth =

Total Asset (t-1)

2.4 Indeks BISNIS-27

PT Bursa Efek Indonesia bekerja sama dengan Harian Bisnis Indonesia

meluncurkan indeks harga saham yang diberi nama Indeks BISNIS-27. Indeks BISNIS-27 diluncurkan pada tanggal 27 Januari 2009. Sebagai pihak yang independen, Harian Bisnis Indonesia dapat mengelola indeks ini secara lebih independen dan fleksibel, dimana pemilihan konstituen indeks berdasarkan

kinerja emiten dengan kriteria seleksi secara fundamental, historikal data transaksi (teknikal) dan akuntabilitas. Indeks ini diharapkan dapat menjadi salah satu

21

likuiditas transaksi, dan akuntabilitas. Kriteria pemilihan saham tersebut adalah sebagai berikut:

1. Kriteria Fundamental

Kriteria fundamental yang dipertimbangkan dalam pemilihan saham-saham yang masuk dalam perhitungan Indeks Bisnis-27 adalah Laba Usaha, Laba Bersih, Return on Asset (ROA), Return on Equity (ROE) dan DER. Khusus untuk emiten di sektor Perbankan, akan

dipertimbangkan juga faktor LDR dan CAR.

2. Kriteria Teknikal atau Likuiditas Transaksi

Kriteria teknikal yang dipertimbangkan dalam pemilihan saham-saham yang masuk dalam perhitungan indeks Bisnis-27 adalah nilai, volume, dan frekuensi transaksi serta jumlah hari transaksi dan kapitalisasi pasar.

3. Akuntabilitas dan Tata Kelola Perusahaan

Untuk meningkatkan kualitas pemilihan saham-saham yang masuk dalam indeks BISNIS-27, dibentuk suatu komite indeks yang

anggotanya terdiri dari para pakar di bidang pasar modal maupun dari akademisi. Anggota komite indeks tersebut memberikan opini dari sisi akuntabilitas, tata kelola perusahaan yang baik maupun kinerja saham.

22

2.5 Penelitian Terdahulu

Berikut ini adalah penelitian-penelitian terdahulu yang digunakan sebagai perbandingan dalam penelitian ini :

1. Darminto (2008) dalam penelitian yang berjudul ―Pengaruh

Profitabilitas, Likuiditas, Struktur Modal, dan Struktur Kepemilikan Saham terhadap Kebijakan Dividen pada industri manufaktur yang telah go public 2002-2005. Hasil penelitian ini menyatakan secara parsial variabel profitabilitas dan struktur modal berpengaruh signifikan, sedangkan variabel likuiditas dan struktur kepemilikan saham berpengaruh tidak signifikan terhadap kebijakan dividen.

2. Tesdi Priono (2006) dalam penelitian yang berjudul ―Analisis Pengaruh Rasio-rasio Keuangan, Pertumbuhan Asset, dan Ukuran Perusahaan terhadap Dividend per Share (Studi Empiris: di BEJ Periode Tahun 2002-2004). Hasil penelitian menunjukkan bahwa ROI, DTA, EPS dan Pertumbuhan Aset secara parsial signifikan terhadap DPS perusahaan di BEJ pada 2002-2004. Sementara itu menunjukkan bahwa Cash Ratio dan ukuran perusahaan secara parsial tidak signifikan terhadap DPS.

23

Hasil penelitiannya menunjukkan bahwa secara parsial, variabel cash ratio, firm size, dan Return On Asset (ROA) berpengaruh positif terhadap Dividend Payout Ratio (DPR). Sedangkan faktor-faktor lain seperti Growth, Debt to Total Asset (DTA), Debt to Equity Ratio (DER) berpengaruh negatif terhadap Dividend Payout Ratio (DPR).

4. Bagus Laksono (2006) dalam penelitian yang berjudul ―Analisis

Pengaruh Return on Asset, Sales Growth, Asset Growth, Cash Flow, dan Likuiditas terhadap Dividend Payout Ratio (Perbandingan Pada

Perusahaan Multi National Company (MNC) dan Domestic Corporation Yang Listed di Bursa Efek Jakarta Periode 2002-2004)‖. Hasil

penelitiannya menunjukkan bahwa variabel ROA, sales growth, asset growth dan DTA secara parsial signifikan terhadap DPR. Sementara variabel cash flow menunjukkan hasil yang tidak signifikan berpengaruh terhadap DPR.

5. Wicaksana (2012) dalam penelitian yang berjudul ―Pengaruh Cash Ratio, Debt to Equity Ratio, dan Return on Asset terhadap Kebijakan Dividen pada Perusahaan Manufaktur di BEI‖. Hasil penelitiannya menunjukkan bahwa secara parsial, variabel cash ratio dan return on asset berpengaruh positif dan signifikan, sedangkan variabel debt to equity ratio

24

6. Munafiah (2012) dalam penelitian yang berjudul ―Analisis Pengaruh

ROA, DER, CR, dan Asset Growth terhadap DPR (pada Perusahaan Sektor Farmasi yang terdaftar di Bursa Efek Indonesia periode tahun 2005-2010)‖. Hasil penelitiannya menunjukkan bahwa secara parsial, variabel ROA dan CR berpengaruh signifikan positif dan DER

25

III. METODOLOGI PENELITIAN

3.1 Desain Penelitian

3.1.1 Populasi

Populasi adalah kumpulan dari keseluruhan elemen yang menjadi pusat objek penelitian. Populasi dari penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) kategori Indeks BISNIS-27 selama periode tahun penelitian yaitu dari tahun 2009 sampai dengan 2011. Setiap periodenya, perusahaan yang tergabung dalam BISNIS-27 berjumlah 27 perusahaan.

3.1.2 Sampel

Pengambilan sampel pada penelitian ini diambil dengan menggunakan metode Purposive Sampling.Purposive Sampling adalah pengambilan sampel yang dilakukan sesuai dengan tujuan penelitian yang telah ditetapkan kriteria dalam pengambilan sampel. Kriteria pengambilan sampel dalam penelitian ini yaitu:

1. Perusahaan yang konsisten masuk dalam indeks BISNIS-27 selama periode tahun penelitian yaitu dari tahun 2009 sampai dengan 2011.

26

3. Perusahaan yang memiliki data lengkap untuk faktor-faktor yang diteliti, seperti Return on Assets (ROA), Asset Growth, serta Dividend Payout Ratio (DPR), dan tidak memiliki nilai data ekstrim selama periode pengamatan.

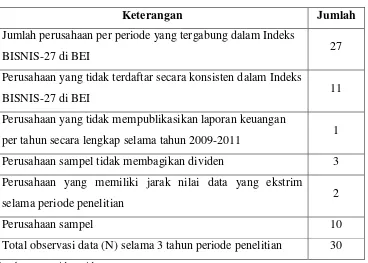

Berdasarkan kriteria di atas maka didapat hasil sebagai berikut:

Tabel 3.1 Perhitungan Sampel Perusahaan

Keterangan Jumlah

Jumlah perusahaan per periode yang tergabung dalam Indeks

BISNIS-27 di BEI 27

Perusahaan yang tidak terdaftar secara konsisten dalam Indeks

BISNIS-27 di BEI 11

Perusahaan yang tidak mempublikasikan laporan keuangan

per tahun secara lengkap selama tahun 2009-2011 1 Perusahaan sampel tidak membagikan dividen 3 Perusahaan yang memiliki jarak nilai data yang ekstrim

selama periode penelitian 2

Perusahaan sampel 10

Total observasi data (N) selama 3 tahun periode penelitian 30 Sumber : www.idx.co.id

Tabel 3.1 menjelaskan tentang perhitungan jumlah sampel perusahaan yang diambil. Awalnya, total jumlah sampel yang diambil adalah sebanyak 27

27

Indeks BISNIS-27. Sampel perusahaan berkurang kembali menjadi 15 perusahaan, dikarenakan terdapat 1 perusahaan yang tidak mempublikasikan laporan keuangannya. Selanjutnya, jumlah sampel berkurang kembali hingga menjadi 12, dikarenakan terdapat 3 perusahaan yang tidak membagikan

dividennya. Hingga pada akhirnya jumlah total sampel yang digunakan adalah 10 perusahaan, setelah terlebih dahulu dikurangi dengan 2 perusahaan yang memiliki nilai data ekstrim selama periode penelitian, sehingga total observasi data (N) selama periode penelitian (3 tahun) yaitu sebanyak 30 data perusahaan

pengamatan (10 perusahaan x 3 tahun).

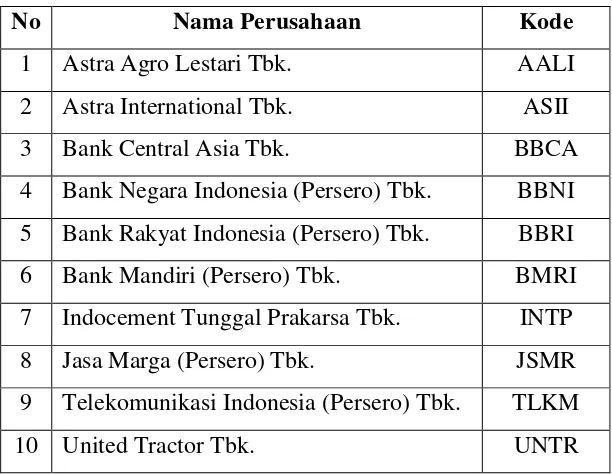

Daftar nama perusahaan-perusahaan yang menjadi sampel dalam penelitian ini yaitu:

Tabel 3.2 Daftar Nama Perusahaan Sampel

No Nama Perusahaan Kode

1 Astra Agro Lestari Tbk. AALI

2 Astra International Tbk. ASII

3 Bank Central Asia Tbk. BBCA

4 Bank Negara Indonesia (Persero) Tbk. BBNI 5 Bank Rakyat Indonesia (Persero) Tbk. BBRI

6 Bank Mandiri (Persero) Tbk. BMRI

7 Indocement Tunggal Prakarsa Tbk. INTP

8 Jasa Marga (Persero) Tbk. JSMR

9 Telekomunikasi Indonesia (Persero) Tbk. TLKM

10 United Tractor Tbk. UNTR

28

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif , yaitu berupa laporan keuangan tahunan yang dipublikasikan oleh BEI selama tiga tahun berturut-turut mulai periode tahun 2009 sampai dengan tahun 2011. Untuk sumber data, dalam penelitian ini menggunakan data sekunder, yaitu sumber data yang diperoleh secara tidak langsung melalui media perantara. Data yang dibutuhkan dalam penelitian ini diperoleh dari sumber-sumber yang berhubungan dengan penelitian seperti, Indonesian Capital Market Directory (ICMD), www.idx.co.id , dan dari data-data perusahaan yang telah dipublikasikan melalui media internet lainnya.

3.3 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan menggunakan metode studi kepustakaan dan dokumentasi. Metode studi kepustakaan merupakan suatu cara yang dilakukan dimana dalam memperoleh data dengan menggunakan cara membaca dan mempelajari sumber-sumber tulisan atau buku-buku yang berhubungan dengan masalah yang dibahas dalam lingkup penelitian ini.

29

3.4 Variabel Penelitian dan Definisi Operasional Variabel

3.4.1 Variabel Penelitian

Dalam penelitian ini variabel yang digunakan terdiri dari variabel dependen dan variabel independen.

a) Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen pada penelitian ini adalah pembagian dividen.

b) Variabel Independen

Variabel independen adalah variabel yang menjelaskan atau

mempengaruhi variabel dependen. Variabel independen pada penelitian ini menggunakan variabel profitabilitas dan tingkat pertumbuhan perusahaan.

3.4.2 Definisi Operasional Variabel

a) Pembagian Dividen

30

DPS (dividen per lembar saham) DPR =

EPS (laba per lembar saham)

b) Profitabilitas

Profitabilitas adalah tingkat keuntungan yang mampu diraih oleh perusahaan pada saat menjalankan operasinya (Rizal A., 2010 dalam Ekasiwi, 2012:15). Rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan laba atas total asetnya. Rumus :

Laba sebelum pajak (EBIT) ROA =

Total Aktiva

c) Tingkat Pertumbuhan Perusahaan

Tingkat pertumbuhan perusahaan (Asset Growth) adalah perubahan (penurunan atau peningkatan) total aktiva yang dimiliki oleh perusahaan (Taswan, 2003). Rumus :

Total Asset (t) – Total Asset (t-1) Asset Growth =

31

Tabel 3.3 Definisi Operasional Variabel

Variabel Penelitian

Definisi Operasional

Variabel Indikator Skala

32

3.5 Metode Analisis

3.5.1 Pengujian Asumsi Klasik

Karena data yang digunakan adalah data sekunder, maka untuk menentukan ketepatan model perlu dilakukan pengujian atas beberapa asumsi klasik yang mendasari model regresi. Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, multikolinearitas, heteroskedastisitas, dan autokorelasi yang secara rinci dapat dijelaskan sebagai berikut:

3.5.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel

independen dan variabel dependen atau keduanya terdistribusikan secara normal

atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau

mendekati normal. Untuk mendeteksi normalitas data dapat diuji dengan analisis

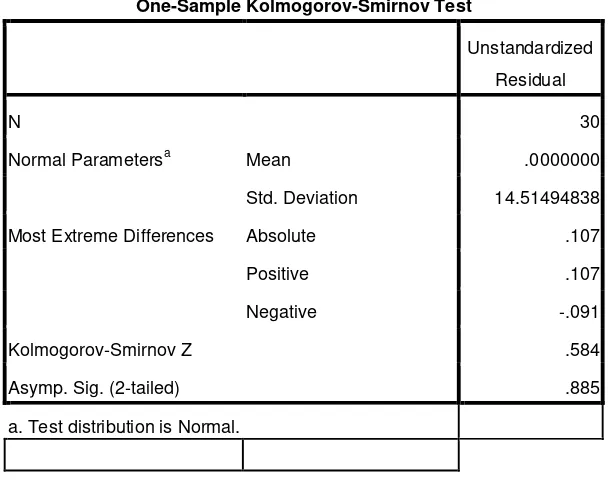

grafik dan uji statistik. Uji statistik yaitu dengan membandingkan antara data observasi dengan distribusi yang mendekati normal. Uji statistik yang digunakan dalam penelitian ini untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S) (Ekasiwi, 2012:37) yang dapat dilihat dari :

1. Nilai signifikansi < 0,05 ; maka data terdistribusi secara tidak normal. 2. Nilai signifikansi > 0,05 ; maka data terdistribusi secara normal.

33

Tabel 3.4 Hasil Uji Statistik Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 30

Normal Parametersa Mean .0000000

Std. Deviation 14.51494838

Most Extreme Differences Absolute .107

Positive .107

Negative -.091

Kolmogorov-Smirnov Z .584

Asymp. Sig. (2-tailed) .885

a. Test distribution is Normal.

Sumber : Data sekunder diolah

Tabel 3.4 menjelaskan bahwa hasil uji Kolmogorov-Smirnov menunjukkan signifikansi 0,885 yang berarti berada di atas 0,05 dengan demikian dapat

disimpulkan bahwa nilai residual sudah terdistribusi normal pada model tersebut.

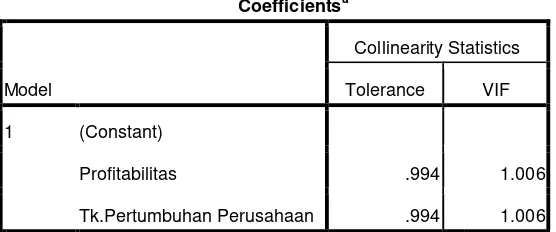

3.5.1.2Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel independen. Jika terjadi kolerasi, maka

dinamakan terdapat problem multikolinieritas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen. Uji

multikolinieritas pada penelitian dilakukan dengan matriks kolerasi. Pengujian ada

tidaknya gejala multikolinearitas dilakukan dengan memperhatikan nilai matriks

34

Inflation Factor) dan Tolerance-nya. Model regresi dinyatakan bebas dari

multikolinearitas jika mempunyai nilai Tolerance < 1 dan nilai VIF < 10. (Priono, 2006:34).

Tabel 3.5 Hasil Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Profitabilitas .994 1.006

Tk.Pertumbuhan Perusahaan .994 1.006

a. Dependent Variable: Pembagian Dividen

Sumber : Data sekunder diolah

Tabel 3.5 menunjukkan bahwa kedua variabel independen, yaitu profitabilitas dan tingkat pertumbuhan perusahaan memiliki nilai Tolerance < 1 dan nilai VIF < 10, maka tidak ada masalah multikolinearitas antar variabel independen tersebut.

3.5.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lainnya. Jika varians dari residual satu pengamatan ke pengamatan lain tetap maka disebut homoskedastisitas, jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas atau dengan kata lain tidak terjadi

35

ditunjukkan dengan titik-titik menyebar secara acak (tanpa pola yang jelas) serta tersebar di atas maupun dibawah angka 0 pada sumbu Y, maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas (Ekasiwi, 2012:39)

Gambar 3.1 Hasil Uji Heteroskedastisitas

Dari output di atas dapat diketahui bahwa titik-titik membentuk pola yang tidak teratur. Titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas dalam model regresi ini.

3.5.1.4 Uji Autokorelasi

36

autokorelasi (Ghozali, 2006). Autokorelasi timbul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Autokorelasi dapat diketahui melalui uji Durbin–Watson (DW test). Jika DW terletak diantara du dan 4-du, maka berarti tidak ada autokolerasi (Ekasiwi, 2012:39). Hipotesis yang diuji adalah:

Tabel 3.6 Klasifikasi Nilai Durbin-Waston

Hipotesis Nol Keputusan Jika Tidak ada autokorelasi positif Tolak 0 < d <dl Tidak ada autokorelsai positif No decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4-dl < d < 4 Tidak ada korelasi negatif No decision 4-du ≤ d ≤ 4-du Tidak ada korelasi positif dan

negatif

Tidak tolak du < d < 4-du

Tabel 3.7 Hasil Uji Durbin-Watson

Model Summaryb

a. Predictors: (Constant), Tk.Pertumbuhan Perusahaan, Profitabilitas

b. Dependent Variable: Pembagian Dividen

Sumber : Data sekunder diolah

37

variabel bebas (k) 2, maka di tabel Durbin Watson akan didapatkan nilai dl sebesar 1,284 dan nilai du sebesar 1,567 sedangkan nilai 4-du sebesar 2,433. Karena nilai DW berada diantara nilai du dan 4-du (1,567 < 2,191 < 2,433) maka tidak terjadi autokorelasi atau keputusan diterima.

3.5.2 Analisis Regresi Linier Berganda

Analisis regresi berganda digunakan untuk mengetahui pengaruh antara variabel independen dalam mempengaruhi variabel dependen secara simultan ataupun secara parsial. Persamaan regresi dengan linier berganda dalam penelitian ini adalah :

Y = a + b1X1 + b2X2 + e

Dimana :

Y : Pembagian dividen (DPR) X1 : Profitabilitas (ROA)

X2 : Tingkat pertumbuhan perusahaan (Asset Growth) A = konstanta

b1,…,bn = koefisien regresi e = error term

3.5.3 Pengujian Hipotesis 3.5.3.1 Uji Statistik F

38

bersama-sama terhadap variabel dependen. Jika probabilita (signifikansi) lebih besar dari 0,05 maka variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen, jika probabilita lebih kecil 0,05 maka variabel

independen secara bersama-sama berpengaruh terhadap variabel dependen. Probabilita (signifikansi) > 0,05 : Ho diterima atau Ha ditolak Probabilita (signifikansi) < 0,05 : Ho ditolak dan Ha diterima

Dimana :

Ho = variabel independen tidak berpengaruh terhadap variabel dependen. Ha = variabel independen berpengaruh terhadap variabel dependen.

3.5.3.2 Uji Statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara parsial atau individual dalam menerangkan variasi variabel dependen. Dalam pengolahan data menggunakan program komputer SPSS, pengaruh secara individual ditunjukkan dari nilai signifikan uji t. Jika nilai signifikan uji t < 0,05 maka dapat disimpulkan terdapat pengaruh yang signifikan secara individual masing-masing variabel.

Probabilita (signifikansi) > 0,05 : Ho diterima atau Ha ditolak Probabilita (signifikansi) < 0,05 : Ho ditolak dan Ha diterima

Dimana :

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan mengenai pengaruh Profitabilitas dan Tingkat Pertumbuhan Perusahaan terhadap Pembagian Dividen (Studi pada Perusahaan yang Terdaftar di BEI Kategori Indeks BISNIS-27 tahun 2009 sampai dengan 2011), maka diperoleh kesimpulan sebagai berikut.

1. Dari hasil uji F, secara simultan Profitabilitas dan Tingkat Pertumbuhan Perusahaan berpengaruh signifikan terhadap Pembagian Dividen. Hal ini ditunjukkan dengan nilai signifikansi F 0,002 < 0,05. Hasil perhitungan koefisien determinasi menunjukkan nilai R Square sebesar 0,36. Hal tersebut berarti 36% variabel Pembagian Dividen dapat dijelaskan oleh variasi dari variabel Profitabilitas dan Tingkat Pertumbuhan Perusahaan, sedangkan sisanya 64% dipengaruhi variabel lain di luar variabel dalam penelitian ini.

2. Dari hasil uji t, secara parsial Profitabilitas dengan indikator ROA berpengaruh positif terhadap Pembagian Dividen (DPR). Hal ini

51

3. Dari hasil uji t, secara parsial Tingkat Pertumbuhan Perusahaan (Growth) berpengaruh negatif terhadap Pembagian Dividen (DPR). Hal ini

ditunjukkan dengan nilai koefisien –0,582 dan signifikansi t 0,032 < 0,05 , sehingga Ho ditolak atau Ha diterima.

5.2 Saran

Berdasarkan hasil kesimpulan dan pembahasan penelitian ini, maka peneliti memberikan beberapa saran sebagai berikut.

1. Bagi perusahaan, hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam keputusan pembagian dividen. Sebelum perusahaan melakukan kebijakan pembagian dividen harus mengkaji terlebih dahulu faktor-faktor yang mempengaruhi besar kecilnya pembagian dividen sehingga dalam pelaksanaannya nanti akan saling menguntungkan antara pihak perusahaan dan investor. Perusahaan harus mengambil keputusan yang tepat untuk meningkatkan nilai perusahaannya dengan salah satu caranya mempertahankan besarnya dividen yang dibagikan.

52