BAB 1

PENDAHULUAN

1.1 Latar Belakang

Pembangunan ekonomi suatu negara tidak lepas dari peran pasar modal sebagai penggerak pembangunan ekonomi nasional. Banyaknya

investor yang berminat menanamkan kelebihan dananya pada saham-saham perusahaan membuat pembangunan nasional dapat berjalan. Jusmaliani (2008)

menyatakan bahwa investasi merupakan kegiatan muamalah yang sangat dianjurkan, karena dengan berinvestasi harta yang dimiliki menjadi lebih produktif dan juga mendatangkan manfaat bagi orang lain. Pasar modal

sendiri memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan

usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Kedua, pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan seperti saham,

obligasi dan reksa dana. Salah satu tempat tujuan untuk berinvestasi adalah pada industri perbankan. Terdapat banyak perusahaan yang sudah go public di

Bursa Efek Indonesia (BEI). Adanya BEI ini memudahkan para calon investor untuk melihat kinerja perusahaan yang akan dipilihnya sebagai tempat berinvestasi dengan mengamati dari laporan keuangan yang diterbitkan oleh

Dana yang diperoleh dari para investor di pasar modal dapat digunakan

untuk pengembangan usaha, ekspansi dan penambahan modal kerja bagi perusahaan yang membutuhkan dana. Bagi investor, terdapat dua hal yang

seringkali menjadi perhatian dalam memutuskan pilihan investasinya, yaitu tingkat pengembalian dan risiko. Bersamaan dengan tingkat pengembalian terdapat risiko yang menyertainya. Untuk instrument investasi yang memiliki

tingkat pengembalian yang sama, investor mencari tingkat risiko yang paling rendah. Sedangkan untuk instrument investasi yang memiliki tingkat risiko

yang sama, investor memilik tingkat pengembalian yang tinggi.

Investor yang menginvestasikan dana dalam suatu portofolio berharap untuk risiko dapat berkurang. Risiko dari sekuiritas ini berupa risiko

systematic dan unsystematic. Risiko unsystematic ini merupakan risiko yang dapat dihilangakan dengan membentuk portofolio yang baik sedangkan

Risiko systematic ini merupakan risiko yang tidak dapat dihindari dengan membentuk portofolio yang baik karena risiko ini ada diluar jangkauan perusahaan. Risiko systematic dapat disebut juga dengan beta, karena beta

merupakan pengukuran dari risiko systemtic.

Beta dalam suatu sekuritas sangat penting untuk dianalilis, untuk

mengetahui tingkat kepekaan keuntungan sekuritas terhadap perubahan-perubahan pasar dan dengan ini para calon investor mengetahui return yang akan diperoleh dengan risiko tertentu. Jogiyanto (2008) menjelaskan bahwa

beta merupakan suatu pengukur volatilitas (volatility) return suatu sekuritas atau return portofolio terhadap return pasar. Beta sekuritas ke-I mengukur

merupakan pengukur risiko sistematik (systematic risk) dari suatu sekuritas

atau portofolio relatif terhadap risiko pasar. Yustiantomo (2009) juga menyatakan bahwa penilaian risiko saham melalui pengukuran beta saham ini

perlu dilakukan, maka dari itu pengukuran beta menjadi pertimbangan bagi investor dan perlu diketahui dengan melakukan penilaian akan beta saham untuk melihat sejauh return minimum yang diperoleh dengan risiko yang

terdapat dalam sekuritas tertentu. Penilaian akan nilai beta ini dapat membantu investor untuk memutuskan kebijakan yang diambil dalam hal investasi pada

suatu sekuirtas.

Beaver (1970) dalam Suad Husnan (2009) merumuskan beberapa variabel fundamental untuk memperkirakan beta. Variabel-variabel yang

dipergunakan diantaranya adalah dividen payout, pertumbuhan aktiva,

leverage, likuiditas, asset size, variabilitas keuntungan dan beta akunting.

Jogiyanto (2000:89) juga menyatakan bahwa faktor-faktor fundamental adalah faktor yang berhubungan dengan kondisi perusahaan, yang meliputi kondisi manajemen, organisasi, SDM dan keuangan perusahaan yang tercermin dalam

kinerja perusahaan. Untuk dapat melihat kinerja perusahaan, analisis rasio keuangan bisa dilakukan.

Menurut Warsidi dan Bambang dalam Irham (2012) analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditunjukkan untuk

menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk

yang bersangkutan. Jenis-jenis rasio yang dapat digunakan untuk menilai

kinerja keuangan adalah rasio profitabilitas dan rasio likuiditas. Tujuan menganalsisnya adalah untuk mengetahui kekuatan dan kelemahan perusahaan

tersebut berdasarkan laporan-laporan keuangannya. Laporan keuangan menjadi salah satu acuan bagi investor dalam pemilihan investasinya. Badan pengawas pasar modal (Bapepam) mewajibkan setiap perusahaan public untuk

mengungkapkan laporan keuangannya kepada masyarakat.

Perusahaan industri perbankan yang listing di Bursa Efek Indonesia

(BEI) dalam mempublikasikan laporan keuangannya menampilkan rasio-rasio keuangan yang yang dicantumkan dalam setiap laporan keuangan pertahunnya (annual report) seperti Capital Adequacy Ratio (CAR), Return On Equity

(ROE), Return On Assete (ROA), Biaya Operasional per Pendapatan Operasional (BOPO), Net Interest Margin (NIM),) dan Loan To Deposite

Ratio (LDR). Dalam buku bank dan lembaga keuangan oleh Juli Irmayanto (2002:93) terdapat rasio-rasio keuangan yang paling sering dan paling penting untuk digunakan dalam pengukuran kinerja keuangan dan tercantum dalam

setiap laporan keuangan bank yaitu return on assete (ROA) dan return on equity (ROE) dari segi profitabilitas dan loan to deposite ratio (LDR) segi

likuiditas.

Rasio untuk melihat penilaian kinerja keuangan perbankan yang sering digunakan dalam penelitian mengenai kinerja keuangan terhadap risiko

sistematis adalah dengan melihat tingkat profitabilitas dengan pengukuran rasio keuangan Return on Asset (ROA) dan return on equity (ROE). Menurut

diukur dengan perbandingan antara laba sebelum pajak terhadap total aktiva

(total assete). Semakin besar ROA akan menunjukan kinerja keuangan yang semakin baik, karena tingkat pengembaliannya (return) semakin besar.

Penelitian terdahulu yang telah mengkaji tentang pengaruh ROA terhadap risik saham perbankan adalah penelitian yang dilakukan oleh Ali Muhayatsyah (2009) menunjukan bahwa ROA sebagai variable independen berpengaruh

signifikan terhadap beta saham sebagai variable dependen. Srikustini dan selvi pratiwi (2011) melakukan penelitian yang sama dan menunjukan hasil yang

sama bahwa ROA berpengaruh signifikan terhadap beta saham. Perbedaan hasil penelitian ditunjukan oleh Sunaryo (2013), dalam penelitiannya menunjukan hasil bahwa ROA tidak berpengaruh terhadap Beta saham.

Perbedaan hasil penelitian oleh Ali Muhayatsyah (2009) dan Srikustini dan selvi pratiwi (2011) dengan hasil penelitian oleh Sunaryo (2013) yang tidak

konsisten dalam hasil penelitiannya menjadi permasalah yang perlu diteliti lebih lanjut mengenai pengaruh antara ROA sebagai variable independen terhadap Beta saham sektor perbankan sebagai variable dependen.

Rasio untuk melihat penilaian kinerja keuangan perbankan yang sering digunakan dalam penelitian mengenai kinerja keuangan terhadap risiko

sistematis adalah dengan melihat tingkat profitabilitas dengan pengukuran rasio keuangan seperti Return on Equity (ROE). ROE merupakan perbandingan laba bersih dengan modal sendiri. Rasio ini banyak diamati oleh

pemegang saham bank (baik pemegang saham sendiri maupun pemegang saham baru) serta para investor dipasar modal yang ingin membeli saham

merupakan indikator yang amat penting bagi para pemegang saham dan calon

investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden. Dendiwijaya (2005) juga

menyatakan, bahwa Bank Indonesia lebih mementingkan penilaian besarnya ROE. Hal ini dikarenakan Bank Indonesia sebagai Pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur

dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat.

Beberapa peneliti telah melakukan penelitian sebelumnya mengkaji tentang pengaruh ROE yang dijadikan sebagai variable independen terhadap

beta saham sebagai variable dependen seperti yang telah dikakukan oleh

Rusliaman Siahaan & Raya Panjaitan (2010) menyatakan bahwa ROE berpengaruh terhadap beta saham. Penelitian ini didukung oleh hasil

penelitian oleh Kadek Satria Nova (2013) bahwa ROE bepengaruh terhadap

beta saham. Berbeda dengan hasil penelitian M. Iqbal Aruzzi (2003) yang menyatakan bahwa ROE tidak berpengaruh terhadap beta. Perbedaan

penelitian yang terjadi dan tidak konsisten hasil pada penelitian yang dilakukan oleh Rusliaman Siahaan & Raya Panjaitan (2010) dan Kadek Satria

Nova (2013) dengan penelitian yang dilakukan oleh M. Iqbal Aruzzi (2003) menjadi permasalahan yang perlu diteliti lebih lanjut oleh penulis untuk lebih meyakinkan pihak yang membutuhkan untuk lebih mengetahui dengan jelas

pengaruh Return on Asset (ROE) terhadap beta saham pada sektor perbankan.

Salah satu rasio likuiditas yang digunakan dalam memperkirakan beta

bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau

kewajiban yang sudah jatuh tempo. Asset yang likuid adalah asset yang berupa uang tunai dan yang dengan mudah dapat diuangan dengan sedikit atau tanpa

risiko kerugian. Sedangkan likuiditas adalah suatu istilah yang dipakai untuk menunjukan persediaan uang tunai dan asset lain yang dengan mudah dijadikan uang tunai. Herman darmawi (2011) menyatakan bahawa cadangan

likuiditas untuk melindungi integritas bank terhadap keadaan yang tidak terduga, perlu sekali diwaspadai. Rasio likuiditas dengan proksi Rasio LDR

yang dipilih dalam penelitian ini karena alasan ukuran likuiditas yang paling banyak dipakai dalam menilai tingkat likuiditas bank.

Beberapa penelitian yang telah dilakukan mengenai pengaruh Loan to

Deposite Ratio (LDR) sebagai salah satu rasio likuiditas yang dijadikan variable independen terhadap beta saham sebagai variable dependen,

diantaranya Alfredo Zebua (2011) yang dalam penelitiannya menghasilkan penelitian bahwa LDR berpengaruh terhadap beta saham. Penelitian lain ditahun selanjutnya dilakukan oleh Sunaryo (2013) dalam penelitiannya

mengungkapkan bahwa likuiditas berpengaruh terhadap beta saham. Kedua penelitian ini menghasilkan hasil penelitian yang sama yaitu LDR sama-sama

berpengaruh terhadap beta saham perbankan. Berbeda dengan penelelitian lain yang dilakukan oleh Juwita Army (2013) yang mendapatkan hasil penelitin berbeda, ia menyatakan bahwa LDR tidak berpengaruh terhadap beta saham.

Perbedaan hasil penelitian yang telah dilkukan oleh Alfred Zebua (2011) dan Sunaryo (2013) dengan Juwita Army (2013) menunjukan ketidakkonsistenan

perbankan. Hal ini pun yang menjadi permasalahan yang perlu dikakukan

penelitian kembali oleh penulis untuk meneliti lebih lanjut mengenai pengaruh LDR terhadap beta saham sektor perbankan untuk mendapatkan hasil yang

lebih menyakinkan lagi mengenai perngaruh Loan to Deposite (LDR) terhadap beta saham.

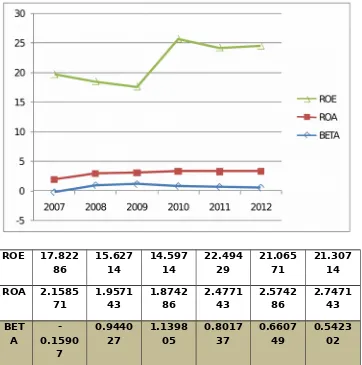

Adapun fenomena yang terjadi pada perusahaan sektor perbankan

dipelihatkan pada grafik dibawah ini. Data yang diolah dari 7(tujuh) perusahaan menunjukan hal ysng perlu dikaji kembali..

[image:8.595.150.512.413.778.2]Gambar 1.1

Grafik Perkembanga Rasio Profitabilitas (ROE dan ROA) dengan Beta Saham dari 7 Perusahaan Perbankan Periode 2007-2012

Grafik yang ditunjukan pada gambar 1.1 memperlihatkan bahwa

terjadi kenaikan nilai ROE pada tahun 2009 ke 2010 dengan nilai14,5914 ke 22,49429.. Sedangkan pada tahun yang sama yaitu 2009 ke 2010 terjadi

penurunan nilai beta diangka 1,139805 ke 0,801737. ROA pada grafik juga menunjukan bahwa tahun 2009 ke 2010 terjadi kenaiakan nilai ROA di angka 1,.874286 ke 2,477143 dengan penurunan niai beta ditahun yang sama yaitu

tahun 2009 ke 2010 di angka 1,139805 ke 0,801737. Hal ini tidak sejalan dengan konsep yang seharusnya bahwa apabila profitabilitas naik maka beta

saham akan naik juga sedangkan yang terjadi adalah profitabilitas yang ditunjukan oleh dua rasio yang digunakan menunjukan kenaikan sedangkan beta memperlihatkan penurunan ditahun yang sama

Grafik dari rasio likuiditas dibawah memperlihatkan fenomena yang

terjadi.

Gambar 1.2

Sumber data diolah : www.idx.co.id

Pada gambar 1.2 menunjukan rasio likuiditas yang di proksikan dengan Loan to Deposite Ratio (LDR) menunjukan kenaikan pada tahun 2010

ke 2011 dengan nilai 72,2428 ke 73,89286 sedangkan beta ditahun yang sama menunjukan penurunan dari angka 0,80173 ke 0,660749. Hal ini tidak sejalan dengan konsep yang seharusnya apabila likuiditas atau nilai LDR naik maka

tingkat rsiko pun akan naik, tetapi yang terjadi adalah kenaikan tingkat LDR tidak diikuti dengan naiknya tingkat risiko yang diukur dengan beta, nilai beta

pada grafik menunjukan penurunan. Fenomena ini menjadi permasalah dan perlu diteliti lebih lanjut untuk lebih meyakinkan pengaruh rasio kinerja

keuangan khususnya pada rasio profitabilitas dan likuiditas terhadap beta

saham.

Berdasaran penjelasan diatas, terjadi kesenjangan dan perbedaaan hasil

penelitian oleh para peneliti yang telah dilakukan sebelumnya juga fenomena gap yang terjadi membuat penulis tertarik untuk membahas lebih dalam mengenai permasalahan riset gap dan fenomena gap tersebut kedalam sebuah

penelitian dan untuk mengetahui seberapa berpengaruh kinerja keuangan khususnya rasio profitabilitas dan rasio likuiditas terhadap risiko sistematik

sektor perbankan yang diukur dengan beta saham dengan penelitian yang berjudul “Analisis Pengaruh Kinerja Keuangan Terhadap Risiko Saham (Studi pada Perusahaan Sektor Perbankan Periode Tahun 2007-2012)”.

1.2 Perumusan masalah

Berdasarkan penjabaran latar belakang masalah di atas maka perumusan masalah yaitu sebagai berikut :

1. Adakah pengaruh yang signifikan antara return on asset (ROA) terhadap beta saham pada saham sektor perbankan yang tergabung di

Bursa Efek Indonesia (BEI)?

2. Adakah pengaruh yang signifikan antara return on equity (ROE)

terhadap beta saham pada saham sektor perbankan yang tergabung di Bursa Efek Indonesia (BEI)?

3. Adakah pengaruh yang signifikan antara loan to deposite ratio (LDR) terhadap beta saham pada saham sektor perbankan yang tergabung di

1.3 Tujuan penelitian

Dengan memperhatikan perumusan masalah di atas, maka dapat ditentukan tujuan dari penelitian ini yaitu sebagai berikut :

1. Untuk mengetahui seberapa pengaruh return on asset (ROA) terhadap

beta saham pada saham sektor perbankan yang tergabung di Bursa Efek Indonesia (BEI).

2. Untuk mengetahui seberapa pengaruh return on equity (ROE) terhadap

beta saham pada saham sektor perbankan yang tergabung di Bursa Efek

Indonesia (BEI).

3. Untuk mengetahui seberapa pengaruh loan to deposite ratio (LDR) terhadap beta saham pada saham sektor perbankan yang tergabung di

Bursa Efek Indonesia (BEI).

1.4 Manfaat penelitian

Adapun manfaat penelitian sebagai berikut :

a. Manfaat akademik:

Penelitian ini dapat memberi informasi mengenai seberapa berpengaruh

Return on Asset (ROA), Return on Equity (ROE), dan Loan to Deposite Ratio (LDR) terhadap beta saham.

b. Manfaat praktik:

Penelitian ini dapat memberi informasi kepada para investor dan calon

untuk memperoleh return yang maksimal dengan melihat dari kinerja